La contabilizzazione dei contratti di leasing … contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS...

25

La contabilizzazione dei contratti di leasing secondo l’IFRS 16 – le principali novità rispetto allo IAS 17 Dott. Michele Rizzi 9 novembre 2016

Transcript of La contabilizzazione dei contratti di leasing … contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS...

La contabilizzazione dei contratti di leasing secondo l’IFRS 16 – le principali novità rispetto allo IAS 17

Dott. Michele Rizzi 9 novembre 2016

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

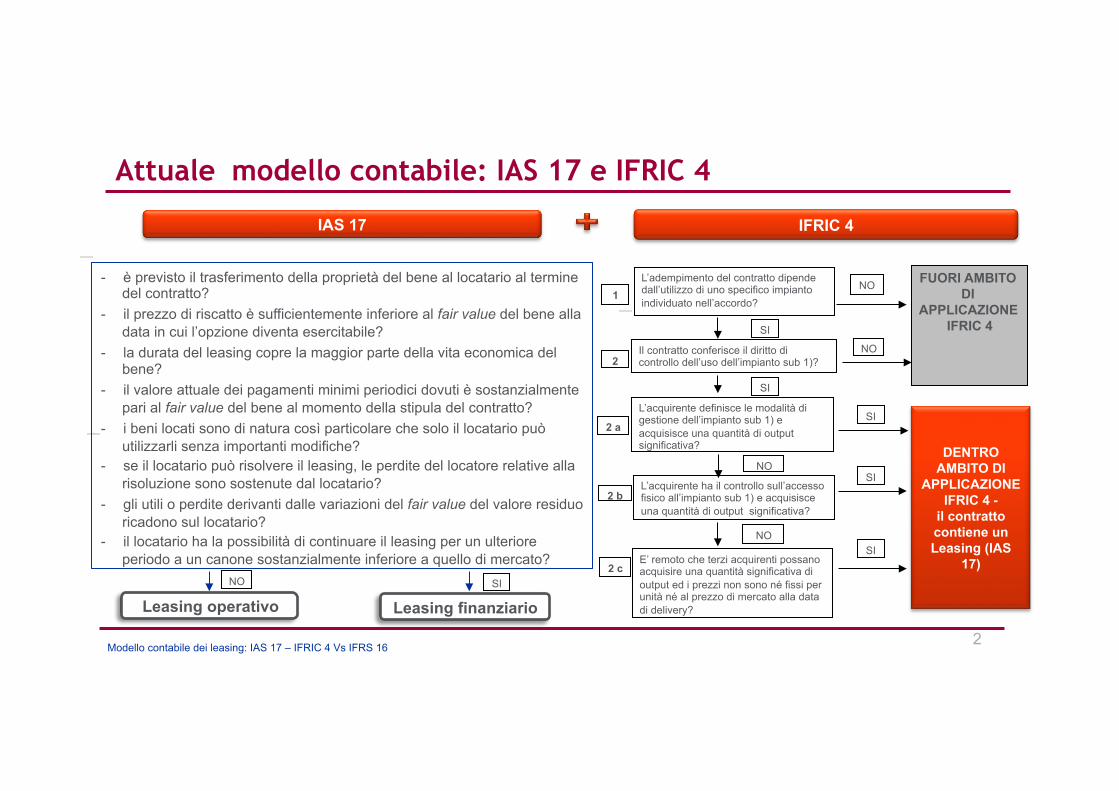

Attuale modello contabile: IAS 17 e IFRIC 4

DENTRO AMBITO DI APPLICAZIONE IFRIC 12

Il concessionario non rileva le infrastrutture né come immobili, impianti e macchinari né come attività in leasing

DENTRO AMBITO DI APPLICAZIONE IFRIC 12

Il concessionario non rileva le infrastrutture né come immobili, impianti e macchinari né come attività in leasing

Leasing operativo

IAS 17

Leasing finanziario

- è previsto il trasferimento della proprietà del bene al locatario al termine del contratto?

- il prezzo di riscatto è sufficientemente inferiore al fair value del bene alla data in cui l’opzione diventa esercitabile?

- la durata del leasing copre la maggior parte della vita economica del bene?

- il valore attuale dei pagamenti minimi periodici dovuti è sostanzialmente pari al fair value del bene al momento della stipula del contratto?

- i beni locati sono di natura così particolare che solo il locatario può utilizzarli senza importanti modifiche?

- se il locatario può risolvere il leasing, le perdite del locatore relative alla risoluzione sono sostenute dal locatario?

- gli utili o perdite derivanti dalle variazioni del fair value del valore residuo ricadono sul locatario?

- il locatario ha la possibilità di continuare il leasing per un ulteriore periodo a un canone sostanzialmente inferiore a quello di mercato?

IFRIC 4

2

DENTRO AMBITO DI APPLICAZIONE IFRIC 12

Il concessionario non rileva le infrastrutture né come immobili, impianti e macchinari né come attività in leasing

Il contratto conferisce il diritto di controllo dell’uso dell’impianto sub 1)?

FUORI AMBITO DI

APPLICAZIONE IFRIC 4

NO

NO

SI

SI

L’adempimento del contratto dipende dall’utilizzo di uno specifico impianto individuato nell’accordo?

1

2

2 a

2 b

2 c E’ remoto che terzi acquirenti possano acquisire una quantità significativa di output ed i prezzi non sono né fissi per unità né al prezzo di mercato alla data di delivery?

L’acquirente definisce le modalità di gestione dell’impianto sub 1) e acquisisce una quantità di output significativa?

L’acquirente ha il controllo sull’accesso fisico all’impianto sub 1) e acquisisce una quantità di output significativa?

DENTRO

AMBITO DI APPLICAZIONE

IFRIC 4 - il contratto contiene un Leasing (IAS

17)

SI

NO

NO

SI

SI

SI NO

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

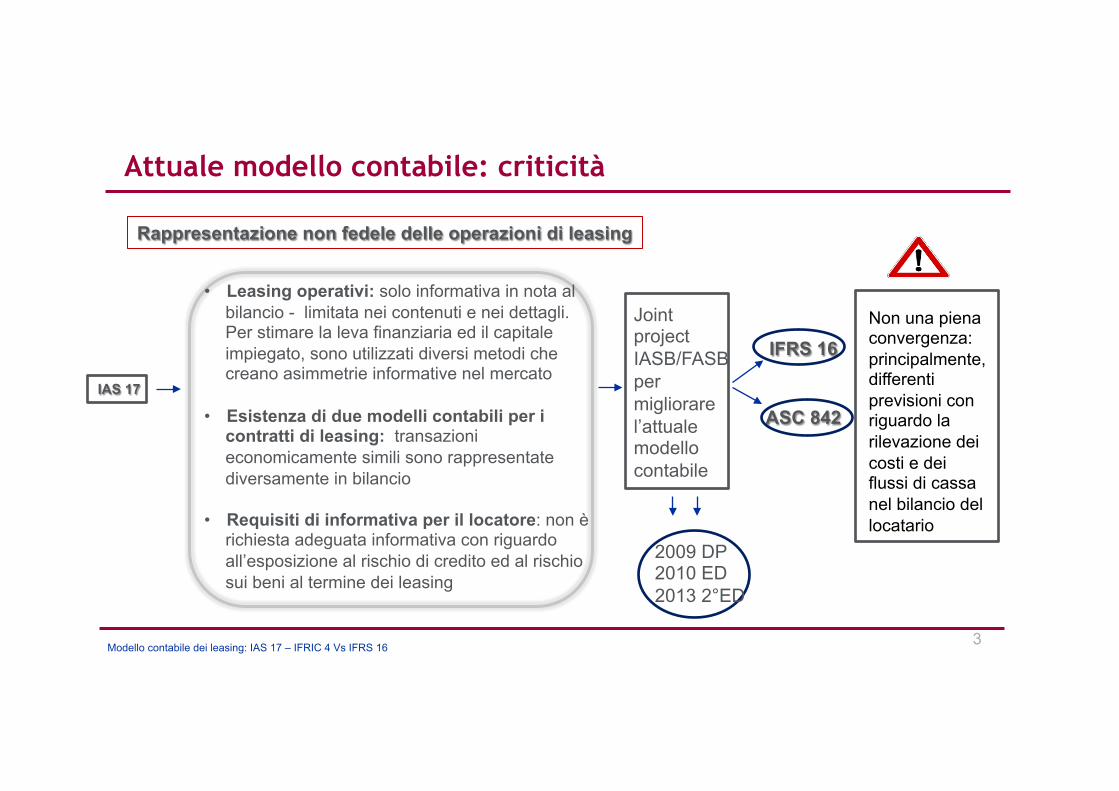

Attuale modello contabile: criticità

3

IAS 17

• Leasing operativi: solo informativa in nota al bilancio - limitata nei contenuti e nei dettagli. Per stimare la leva finanziaria ed il capitale impiegato, sono utilizzati diversi metodi che creano asimmetrie informative nel mercato

• Esistenza di due modelli contabili per i

contratti di leasing: transazioni economicamente simili sono rappresentate diversamente in bilancio

• Requisiti di informativa per il locatore: non è

richiesta adeguata informativa con riguardo all’esposizione al rischio di credito ed al rischio sui beni al termine dei leasing

ASC 842

Non una piena convergenza: principalmente, differenti previsioni con riguardo la rilevazione dei costi e dei flussi di cassa nel bilancio del locatario

Rappresentazione non fedele delle operazioni di leasing

Joint project IASB/FASB per migliorare l’attuale modello contabile

2009 DP 2010 ED 2013 2°ED

IFRS 16

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

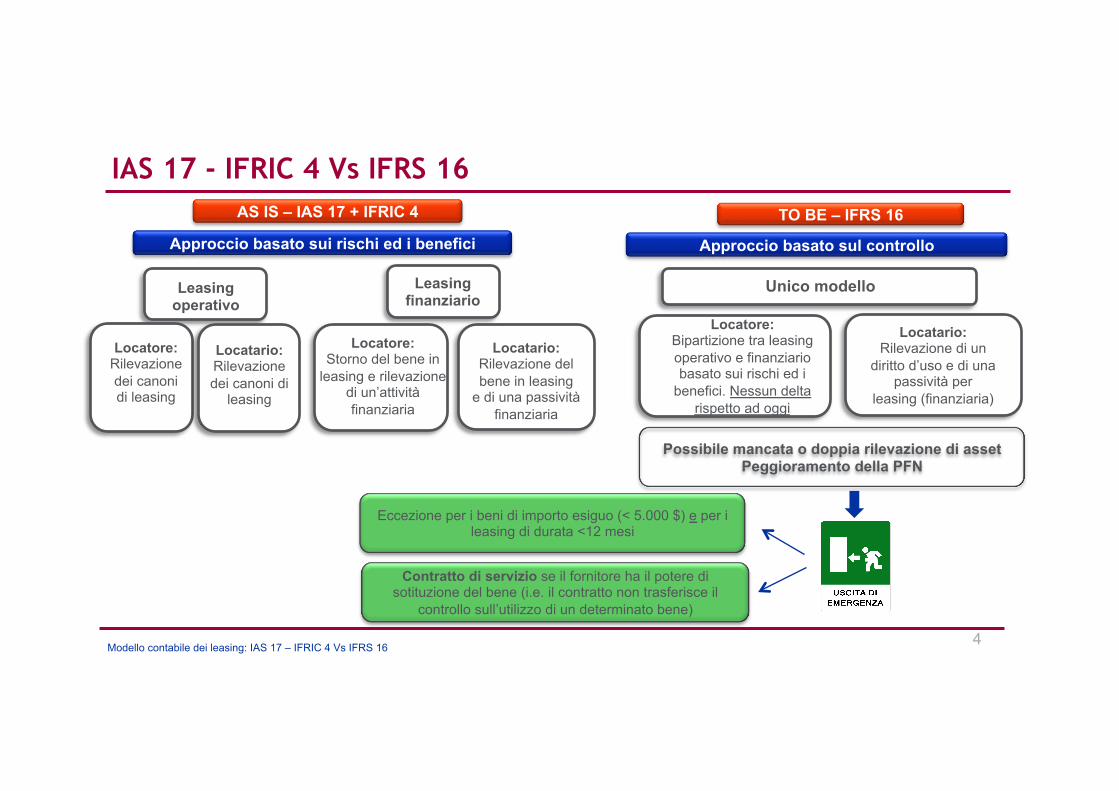

IAS 17 - IFRIC 4 Vs IFRS 16

Leasing operativo

4

AS IS – IAS 17 + IFRIC 4

Leasing finanziario

Locatore: Rilevazione dei canoni di leasing

Unico modello

Locatario: Rilevazione dei canoni di

leasing

Locatore: Storno del bene in

leasing e rilevazione di un’attività finanziaria

Locatario: Rilevazione del bene in leasing

e di una passività finanziaria

Approccio basato sul controllo

Locatario: Rilevazione di un

diritto d’uso e di una passività per

leasing (finanziaria)

Possibile mancata o doppia rilevazione di asset Peggioramento della PFN

Locatore: Bipartizione tra leasing operativo e finanziario basato sui rischi ed i

benefici. Nessun delta rispetto ad oggi

Contratto di servizio se il fornitore ha il potere di sotituzione del bene (i.e. il contratto non trasferisce il

controllo sull’utilizzo di un determinato bene)

Approccio basato sui rischi ed i benefici

Eccezione per i beni di importo esiguo (< 5.000 $) e per i leasing di durata <12 mesi

TO BE – IFRS 16

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

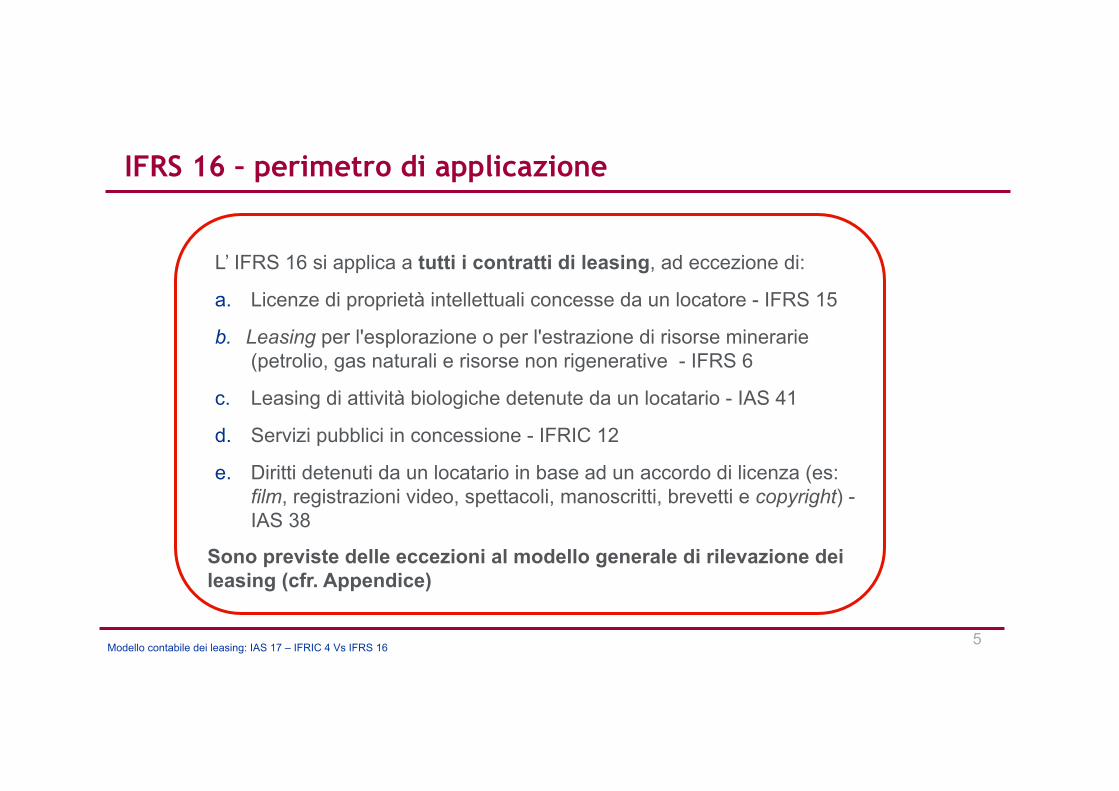

IFRS 16 – perimetro di applicazione

5

L’ IFRS 16 si applica a tutti i contratti di leasing, ad eccezione di:

a. Licenze di proprietà intellettuali concesse da un locatore - IFRS 15

b. Leasing per l'esplorazione o per l'estrazione di risorse minerarie (petrolio, gas naturali e risorse non rigenerative - IFRS 6

c. Leasing di attività biologiche detenute da un locatario - IAS 41

d. Servizi pubblici in concessione - IFRIC 12

e. Diritti detenuti da un locatario in base ad un accordo di licenza (es: film, registrazioni video, spettacoli, manoscritti, brevetti e copyright) - IAS 38

Sono previste delle eccezioni al modello generale di rilevazione dei leasing (cfr. Appendice)

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

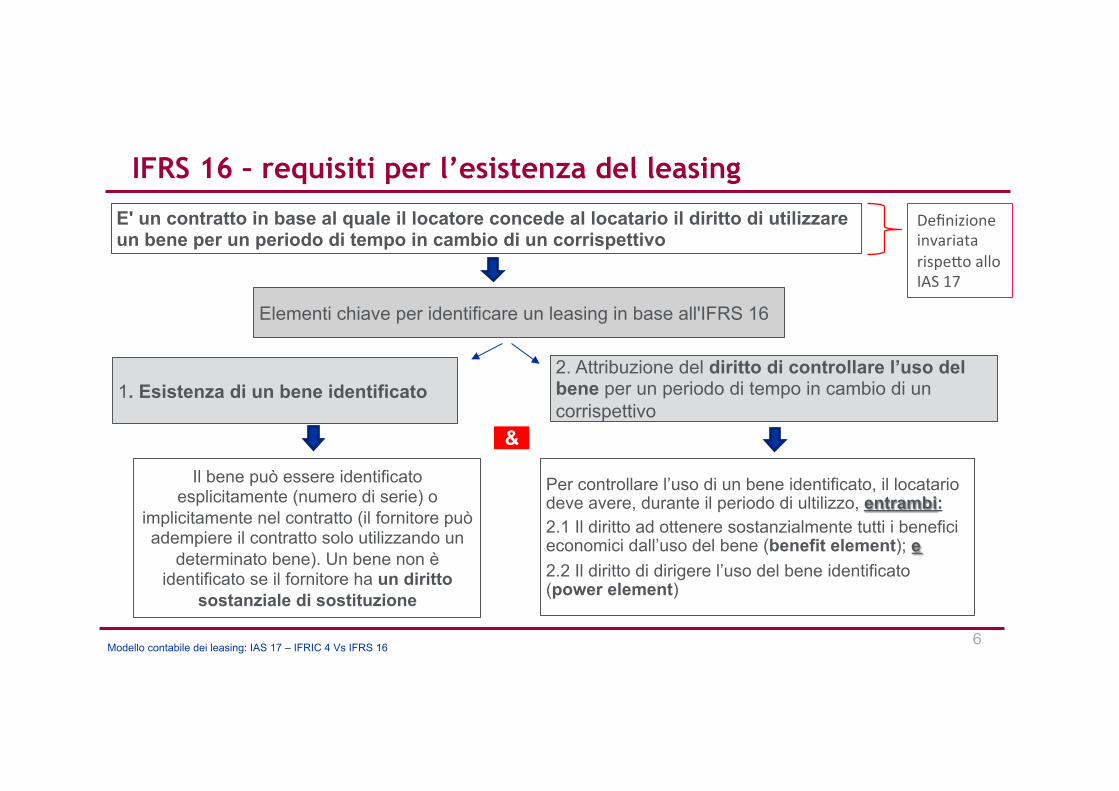

IFRS 16 – requisiti per l’esistenza del leasing

6

Il bene può essere identificato esplicitamente (numero di serie) o

implicitamente nel contratto (il fornitore può adempiere il contratto solo utilizzando un

determinato bene). Un bene non è identificato se il fornitore ha un diritto

sostanziale di sostituzione

Per controllare l’uso di un bene identificato, il locatario deve avere, durante il periodo di ultilizzo, entrambi: 2.1 Il diritto ad ottenere sostanzialmente tutti i benefici economici dall’uso del bene (benefit element); e 2.2 Il diritto di dirigere l’uso del bene identificato (power element)

&

E' un contratto in base al quale il locatore concede al locatario il diritto di utilizzare un bene per un periodo di tempo in cambio di un corrispettivo

1. Esistenza di un bene identificato 2. Attribuzione del diritto di controllare l’uso del bene per un periodo di tempo in cambio di un corrispettivo

Definizioneinvariatarispe/oalloIAS17

Elementi chiave per identificare un leasing in base all'IFRS 16

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

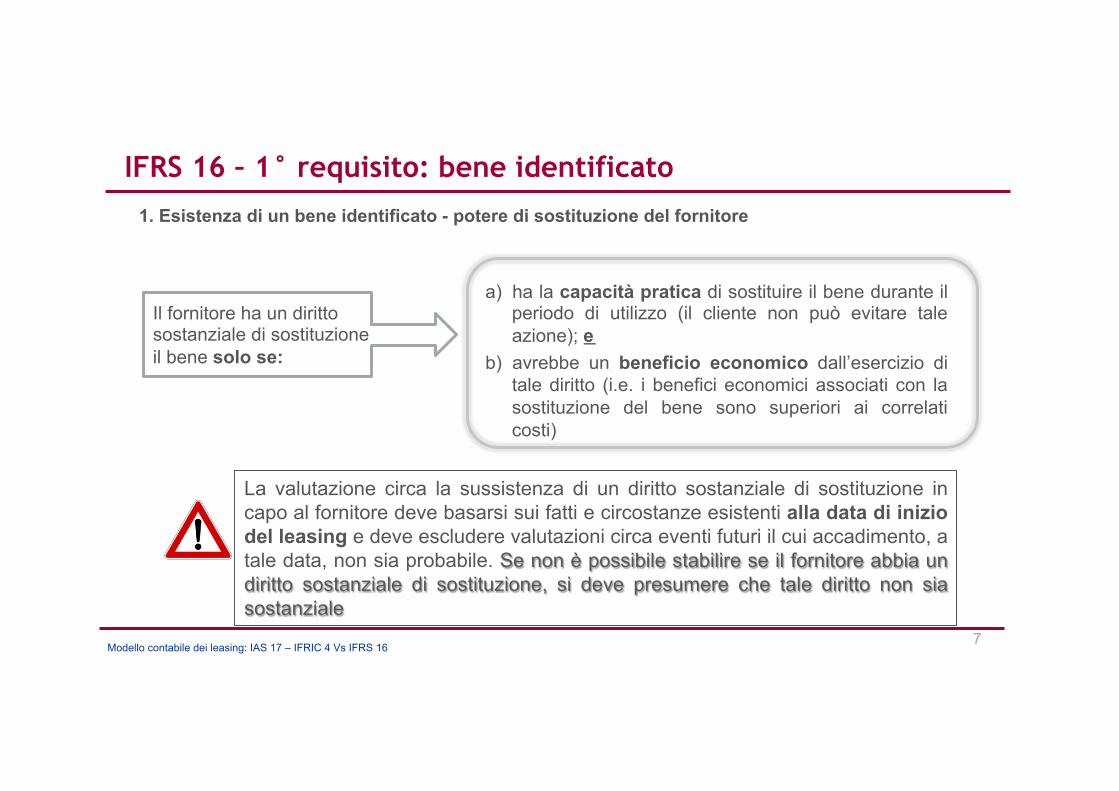

IFRS 16 – 1° requisito: bene identificato

a) ha la capacità pratica di sostituire il bene durante il periodo di utilizzo (il cliente non può evitare tale azione); e

b) avrebbe un beneficio economico dall’esercizio di tale diritto (i.e. i benefici economici associati con la sostituzione del bene sono superiori ai correlati costi)

7

1. Esistenza di un bene identificato - potere di sostituzione del fornitore

Il fornitore ha un diritto sostanziale di sostituzione il bene solo se:

La valutazione circa la sussistenza di un diritto sostanziale di sostituzione in capo al fornitore deve basarsi sui fatti e circostanze esistenti alla data di inizio del leasing e deve escludere valutazioni circa eventi futuri il cui accadimento, a tale data, non sia probabile. Se non è possibile stabilire se il fornitore abbia un diritto sostanziale di sostituzione, si deve presumere che tale diritto non sia sostanziale

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

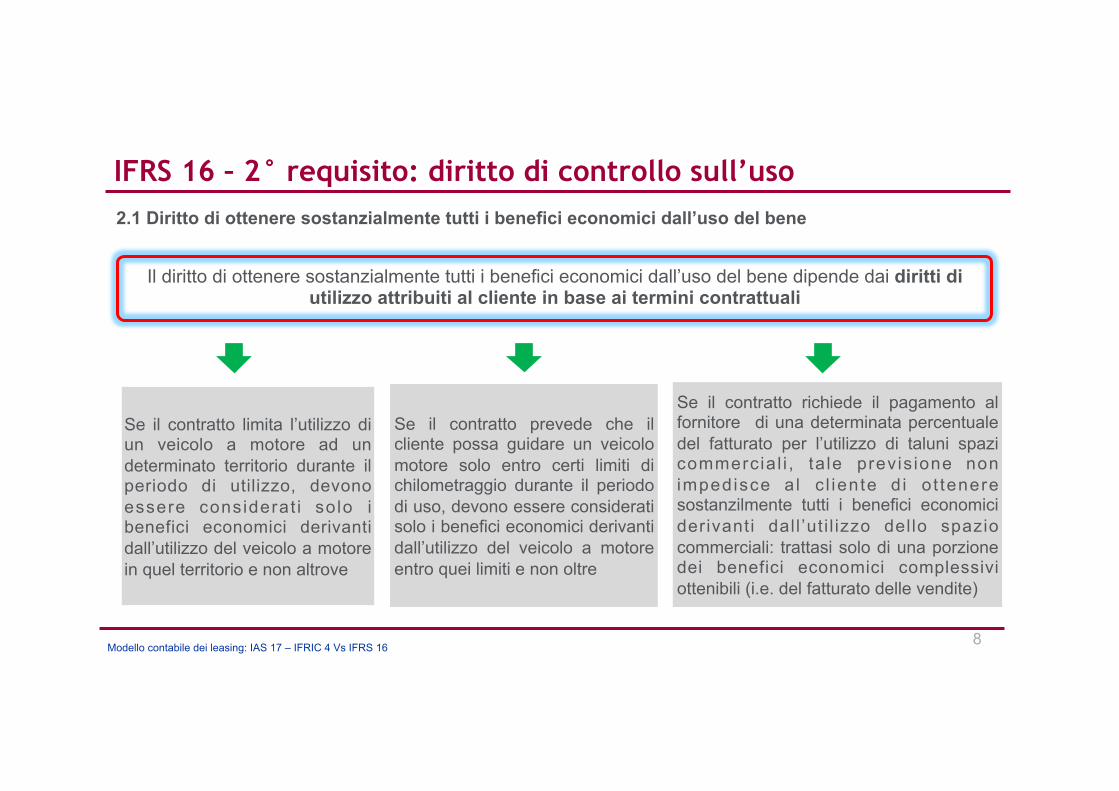

IFRS 16 – 2° requisito: diritto di controllo sull’uso

8

Il diritto di ottenere sostanzialmente tutti i benefici economici dall’uso del bene dipende dai diritti di utilizzo attribuiti al cliente in base ai termini contrattuali

2.1 Diritto di ottenere sostanzialmente tutti i benefici economici dall’uso del bene

Se il contratto limita l’utilizzo di un veicolo a motore ad un determinato territorio durante il periodo di utilizzo, devono essere considerat i solo i benefici economici derivanti dall’utilizzo del veicolo a motore in quel territorio e non altrove

Se il contratto richiede il pagamento al fornitore di una determinata percentuale del fatturato per l’utilizzo di taluni spazi commercia l i , ta le previs ione non impedisce a l c l iente d i o t tenere sostanzilmente tutti i benefici economici derivanti dal l ’ut i l izzo dello spazio commerciali: trattasi solo di una porzione dei benefici economici complessivi ottenibili (i.e. del fatturato delle vendite)

Se il contratto prevede che il cliente possa guidare un veicolo motore solo entro certi limiti di chilometraggio durante il periodo di uso, devono essere considerati solo i benefici economici derivanti dall’utilizzo del veicolo a motore entro quei limiti e non oltre

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

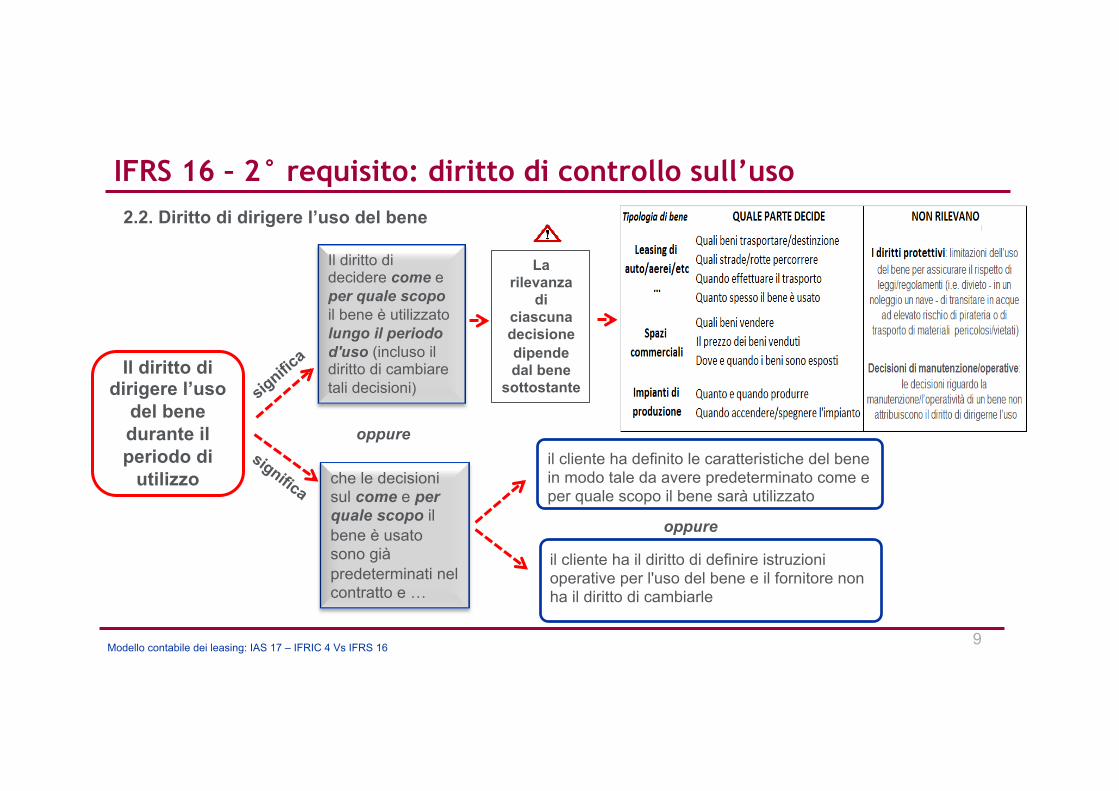

9

Il diritto di decidere come e per quale scopo il bene è utilizzato lungo il periodo d'uso (incluso il diritto di cambiare tali decisioni)

Il diritto di dirigere l’uso

del bene durante il periodo di

utilizzo

il cliente ha il diritto di definire istruzioni operative per l'uso del bene e il fornitore non ha il diritto di cambiarle

2.2. Diritto di dirigere l’uso del bene

che le decisioni sul come e per quale scopo il bene è usato sono già predeterminati nel contratto e …

il cliente ha definito le caratteristiche del bene in modo tale da avere predeterminato come e per quale scopo il bene sarà utilizzato

La rilevanza

di ciascuna decisione dipende dal bene

sottostante

oppure

oppure

IFRS 16 – 2° requisito: diritto di controllo sull’uso

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

IFRS 16 – leasing Vs contratto di servizio

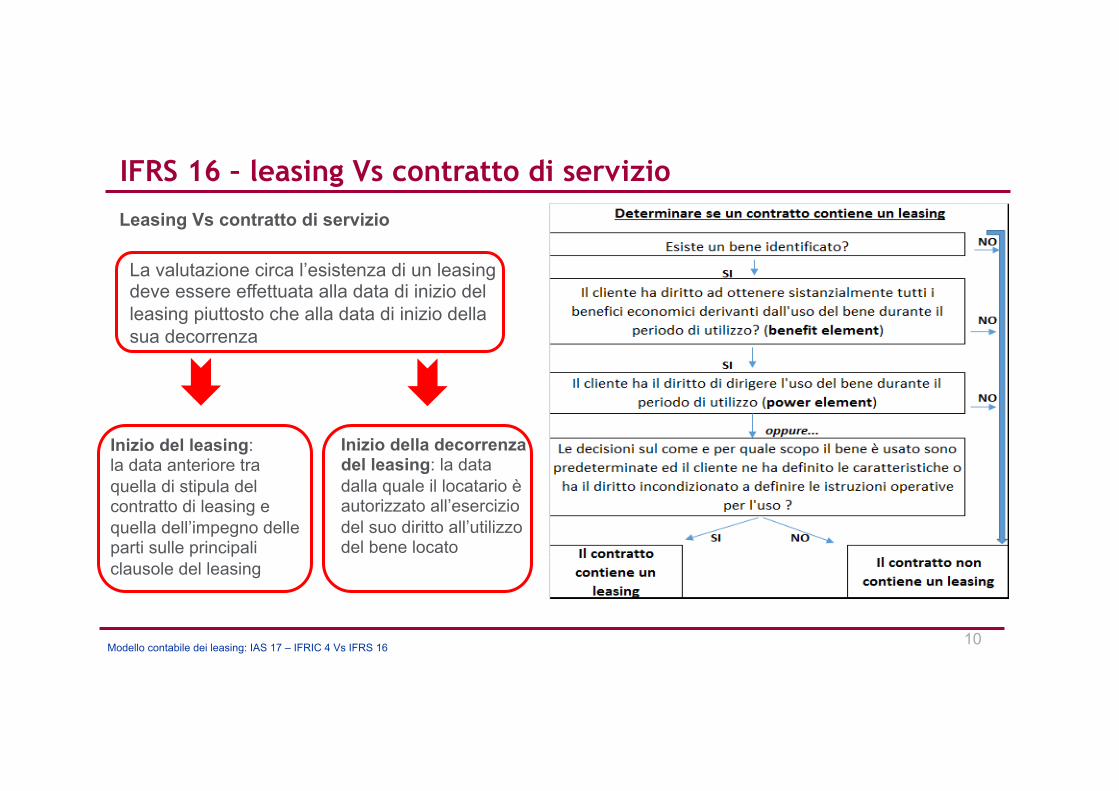

10

La valutazione circa l’esistenza di un leasing deve essere effettuata alla data di inizio del leasing piuttosto che alla data di inizio della sua decorrenza

Inizio della decorrenza del leasing: la data dalla quale il locatario è autorizzato all’esercizio del suo diritto all’utilizzo del bene locato

Inizio del leasing: la data anteriore tra quella di stipula del contratto di leasing e quella dell’impegno delle parti sulle principali clausole del leasing

Leasing Vs contratto di servizio

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

11

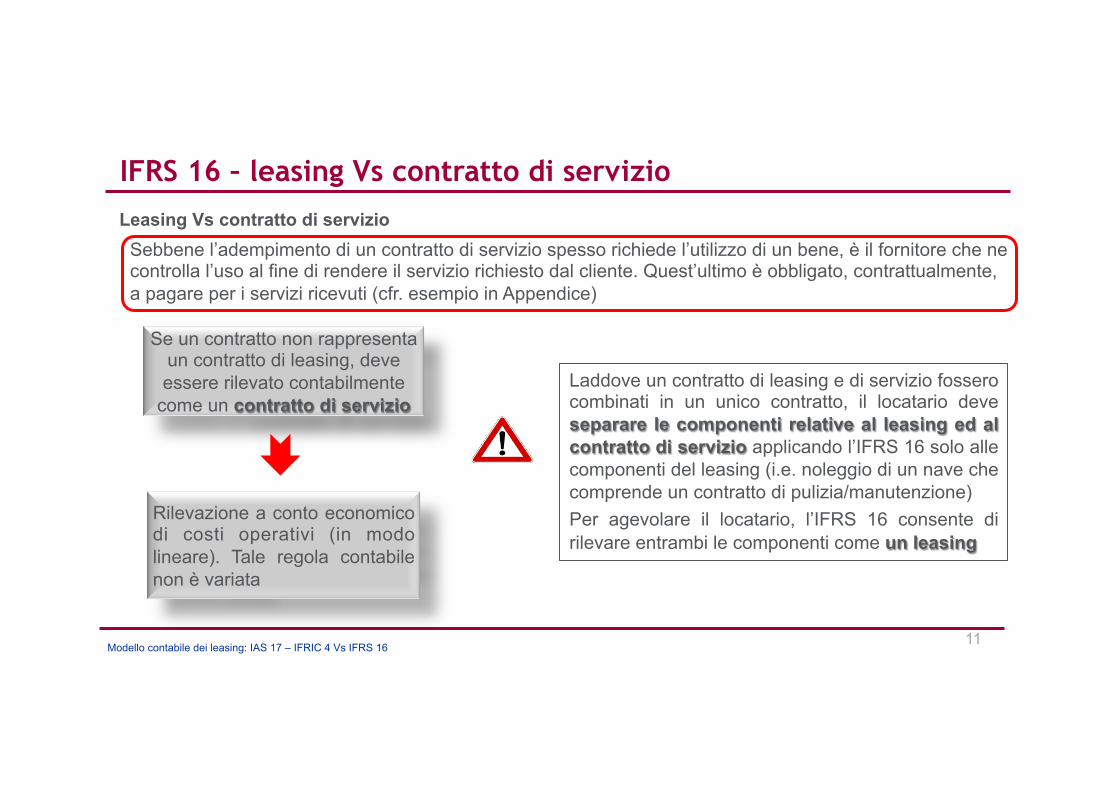

Se un contratto non rappresenta un contratto di leasing, deve essere rilevato contabilmente

come un contratto di servizio

Rilevazione a conto economico di costi operativi (in modo lineare). Tale regola contabile non è variata

Laddove un contratto di leasing e di servizio fossero combinati in un unico contratto, il locatario deve separare le componenti relative al leasing ed al contratto di servizio applicando l’IFRS 16 solo alle componenti del leasing (i.e. noleggio di un nave che comprende un contratto di pulizia/manutenzione) Per agevolare il locatario, l’IFRS 16 consente di rilevare entrambi le componenti come un leasing

Sebbene l’adempimento di un contratto di servizio spesso richiede l’utilizzo di un bene, è il fornitore che ne controlla l’uso al fine di rendere il servizio richiesto dal cliente. Quest’ultimo è obbligato, contrattualmente, a pagare per i servizi ricevuti (cfr. esempio in Appendice)

Leasing Vs contratto di servizio

IFRS 16 – leasing Vs contratto di servizio

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

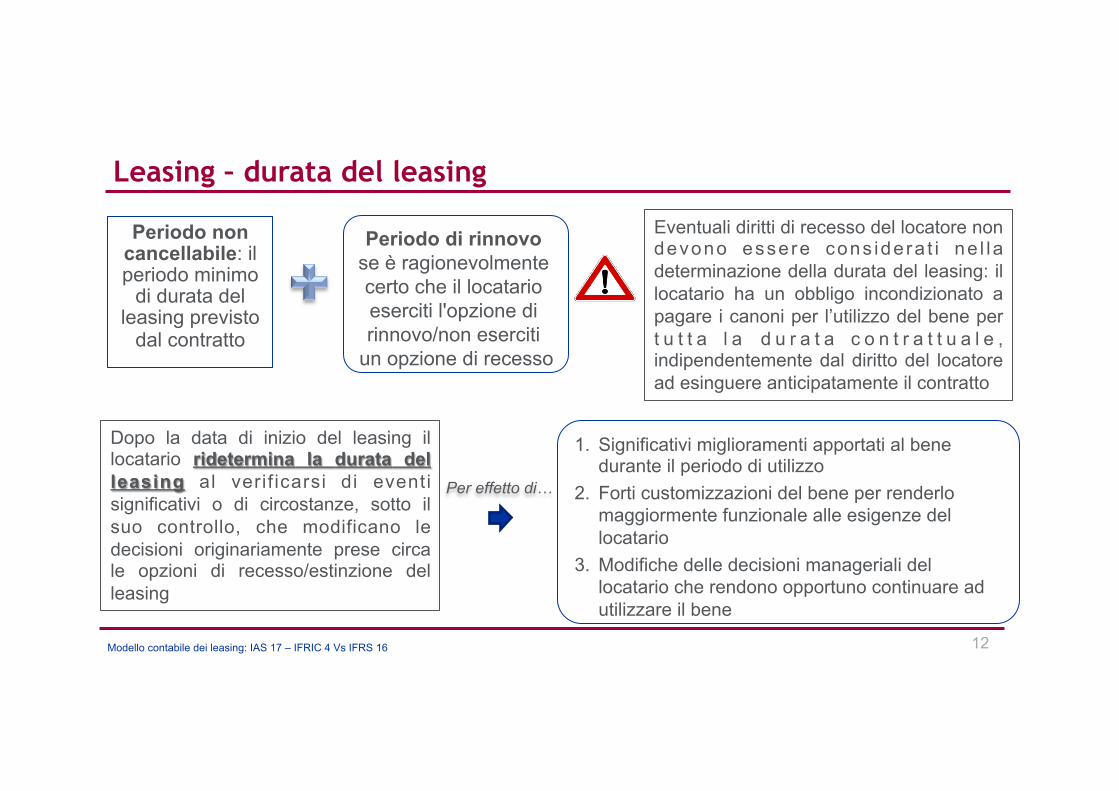

Leasing – durata del leasing

12

Periodo non cancellabile: il periodo minimo

di durata del leasing previsto

dal contratto

Periodo di rinnovo se è ragionevolmente certo che il locatario eserciti l'opzione di rinnovo/non eserciti

un opzione di recesso

Eventuali diritti di recesso del locatore non devono essere cons idera t i ne l la determinazione della durata del leasing: il locatario ha un obbligo incondizionato a pagare i canoni per l’utilizzo del bene per t u t t a l a d u r a t a c o n t r a t t u a l e , indipendentemente dal diritto del locatore ad esinguere anticipatamente il contratto

Dopo la data di inizio del leasing il locatario ridetermina la durata del leasing al verif icarsi di eventi significativi o di circostanze, sotto il suo controllo, che modificano le decisioni originariamente prese circa le opzioni di recesso/estinzione del leasing

1. Significativi miglioramenti apportati al bene durante il periodo di utilizzo

2. Forti customizzazioni del bene per renderlo maggiormente funzionale alle esigenze del locatario

3. Modifiche delle decisioni manageriali del locatario che rendono opportuno continuare ad utilizzare il bene

Per effetto di…

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

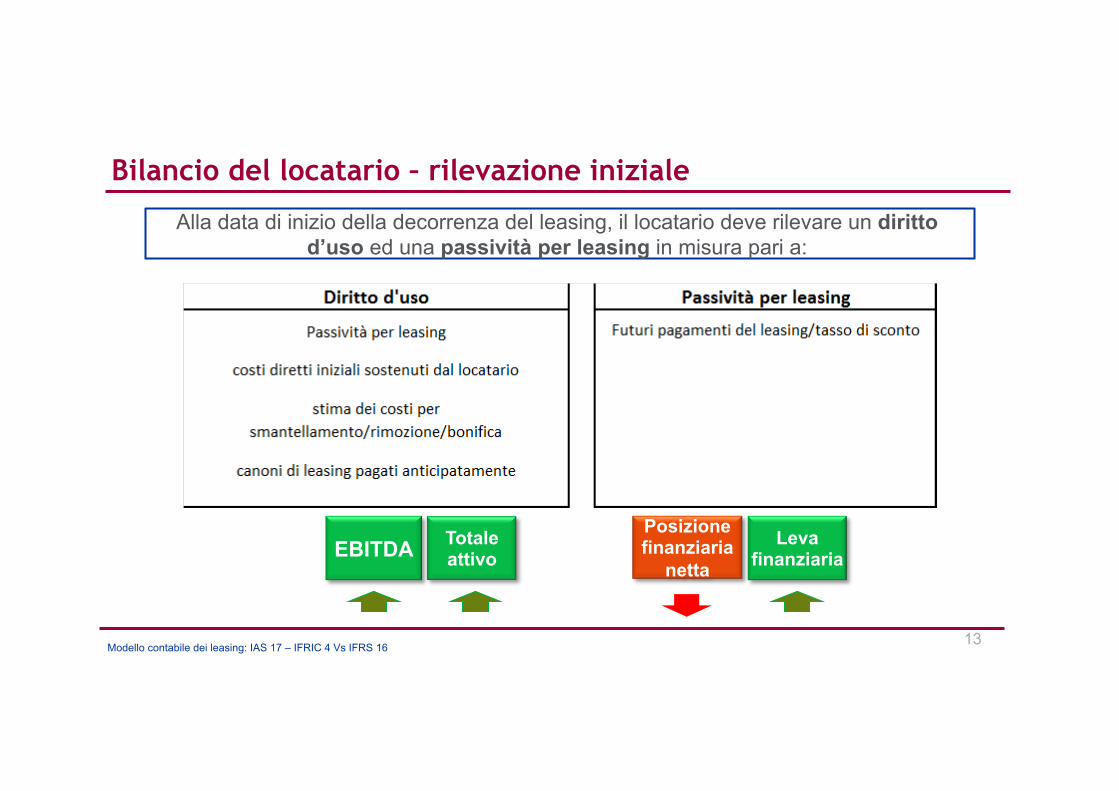

Bilancio del locatario – rilevazione iniziale

Alla data di inizio della decorrenza del leasing, il locatario deve rilevare un diritto d’uso ed una passività per leasing in misura pari a:

13

Is initially recognised at the commencement day and measured at cost, consisting of the amount of the initial measurement of the lease liability, plus any lease payments made to the lessor at or before the commencement date less any lease incentives received, the initial estimate of restoration costs and any initial direct costs incurred by the lessee. The provision for the restoration costs is recognised as a separate liability

EBITDA Totale attivo

Posizione finanziaria

netta Leva

finanziaria

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

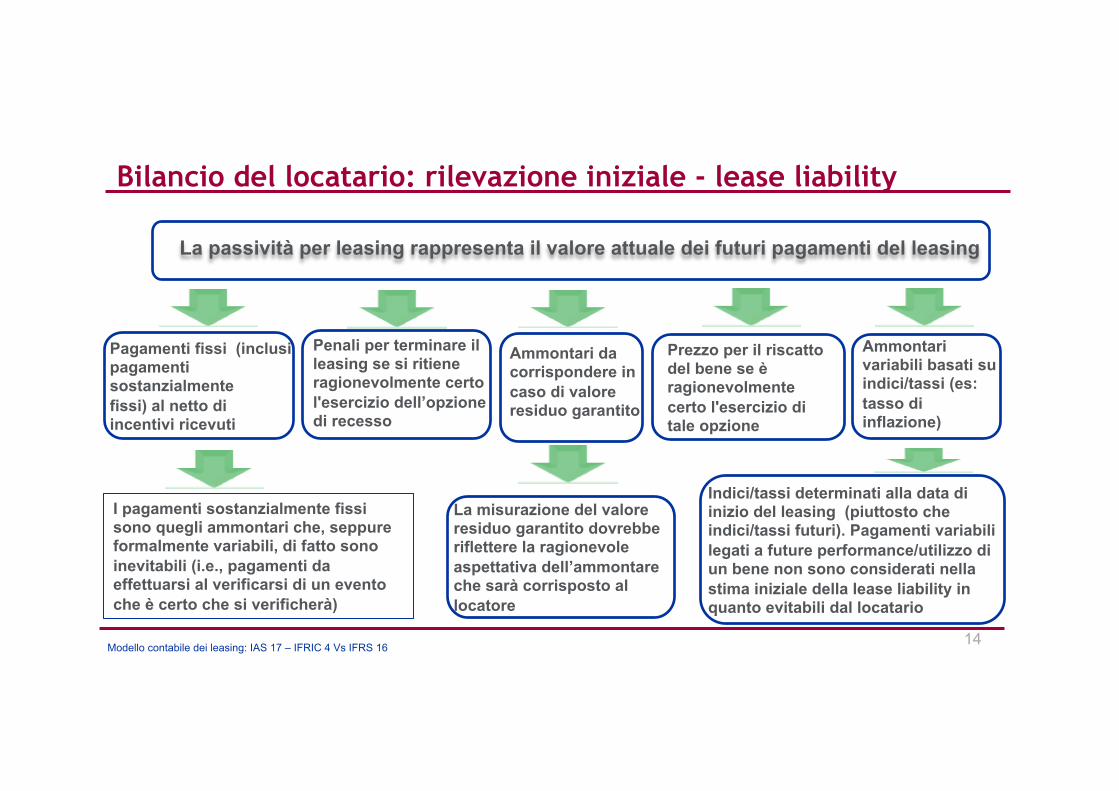

Bilancio del locatario: rilevazione iniziale - lease liability

14

Indici/tassi determinati alla data di inizio del leasing (piuttosto che indici/tassi futuri). Pagamenti variabili legati a future performance/utilizzo di un bene non sono considerati nella stima iniziale della lease liability in quanto evitabili dal locatario

I pagamenti sostanzialmente fissi sono quegli ammontari che, seppure formalmente variabili, di fatto sono inevitabili (i.e., pagamenti da effettuarsi al verificarsi di un evento che è certo che si verificherà)

La passività per leasing rappresenta il valore attuale dei futuri pagamenti del leasing

Prezzo per il riscatto del bene se è ragionevolmente certo l'esercizio di tale opzione

Ammontari da corrispondere in caso di valore residuo garantito

La misurazione del valore residuo garantito dovrebbe riflettere la ragionevole aspettativa dell’ammontare che sarà corrisposto al locatore

Penali per terminare il leasing se si ritiene ragionevolmente certo l'esercizio dell’opzione di recesso

Pagamenti fissi (inclusi pagamenti sostanzialmente fissi) al netto di incentivi ricevuti

Ammontari variabili basati su indici/tassi (es: tasso di inflazione)

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

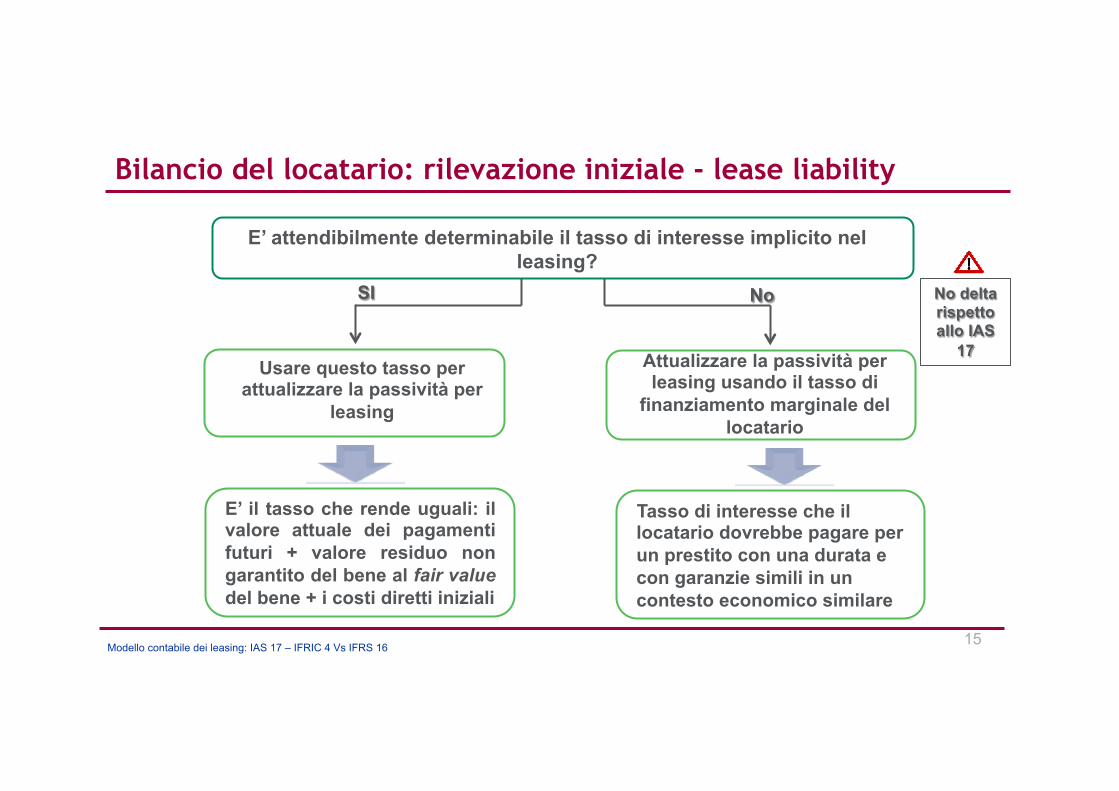

Bilancio del locatario: rilevazione iniziale - lease liability

15

E’ attendibilmente determinabile il tasso di interesse implicito nel leasing?

SI No

Usare questo tasso per attualizzare la passività per

leasing

Attualizzare la passività per leasing usando il tasso di

finanziamento marginale del locatario

E’ il tasso che rende uguali: il valore attuale dei pagamenti futuri + valore residuo non garantito del bene al fair value del bene + i costi diretti iniziali

Tasso di interesse che il locatario dovrebbe pagare per un prestito con una durata e con garanzie simili in un contesto economico similare

No delta rispetto allo IAS

17

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

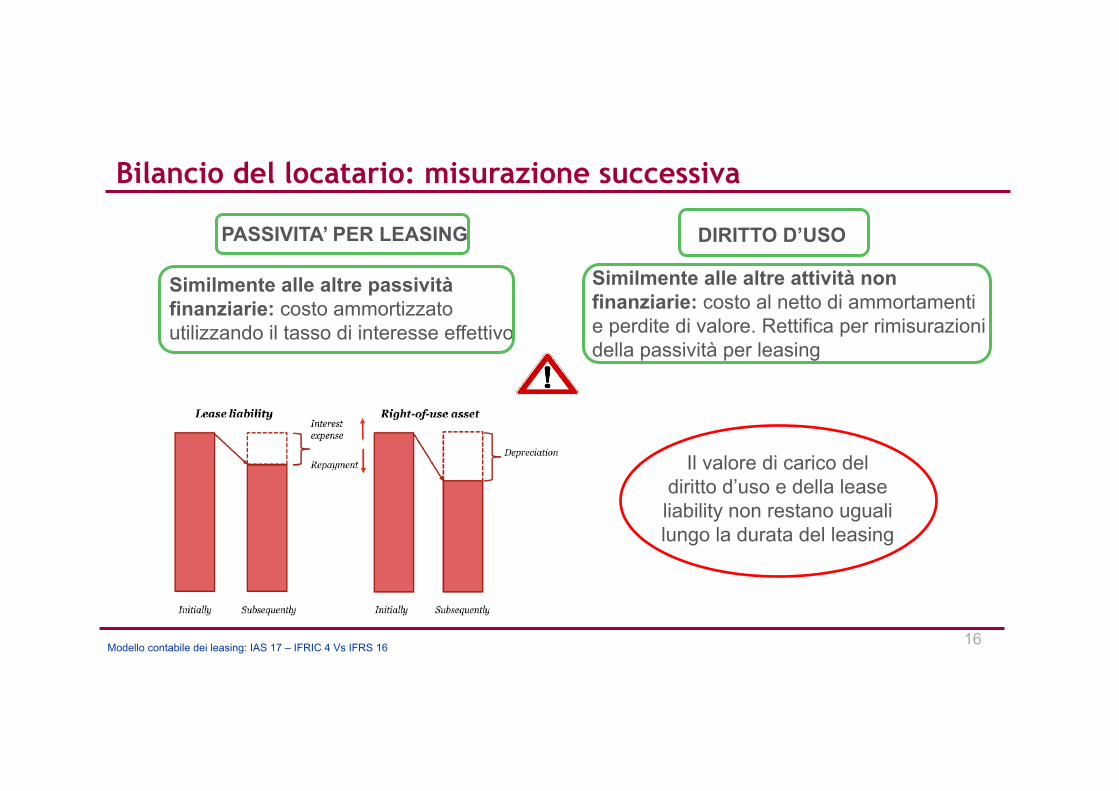

Bilancio del locatario: misurazione successiva

Similmente alle altre passività finanziarie: costo ammortizzato utilizzando il tasso di interesse effettivo

16

PASSIVITA’ PER LEASING DIRITTO D’USO

Similmente alle altre attività non finanziarie: costo al netto di ammortamenti e perdite di valore. Rettifica per rimisurazioni della passività per leasing

Il valore di carico del diritto d’uso e della lease liability non restano uguali lungo la durata del leasing

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

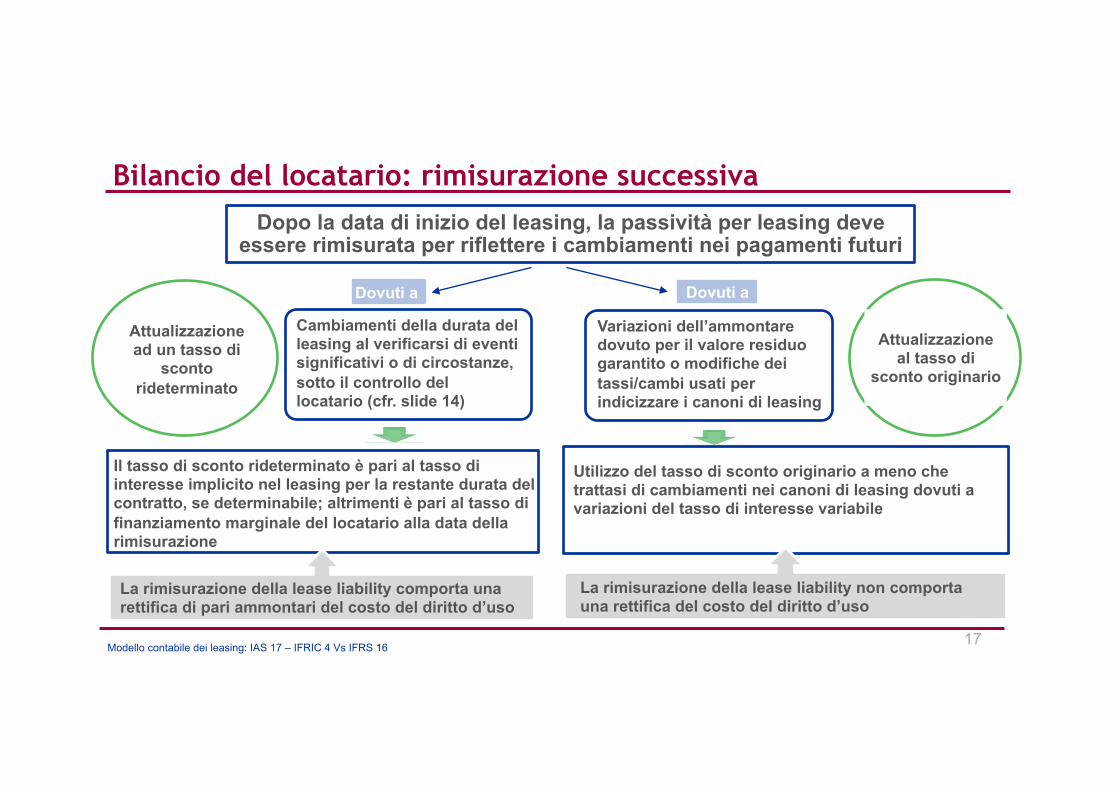

Bilancio del locatario: rimisurazione successiva

17

Dopo la data di inizio del leasing, la passività per leasing deve essere rimisurata per riflettere i cambiamenti nei pagamenti futuri

Attualizzazione ad un tasso di

sconto rideterminato

Cambiamenti della durata del leasing al verificarsi di eventi significativi o di circostanze, sotto il controllo del locatario (cfr. slide 14)

Il tasso di sconto rideterminato è pari al tasso di interesse implicito nel leasing per la restante durata del contratto, se determinabile; altrimenti è pari al tasso di finanziamento marginale del locatario alla data della rimisurazione

Utilizzo del tasso di sconto originario a meno che trattasi di cambiamenti nei canoni di leasing dovuti a variazioni del tasso di interesse variabile

Dovuti a Due to

Use an La rimisurazione della lease liability comporta una rettifica di pari ammontari del costo del diritto d’uso

La rimisurazione della lease liability non comporta una rettifica del costo del diritto d’uso

Dovuti a

Attualizzazione al tasso di

sconto originario

Variazioni dell’ammontare dovuto per il valore residuo garantito o modifiche dei tassi/cambi usati per indicizzare i canoni di leasing

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

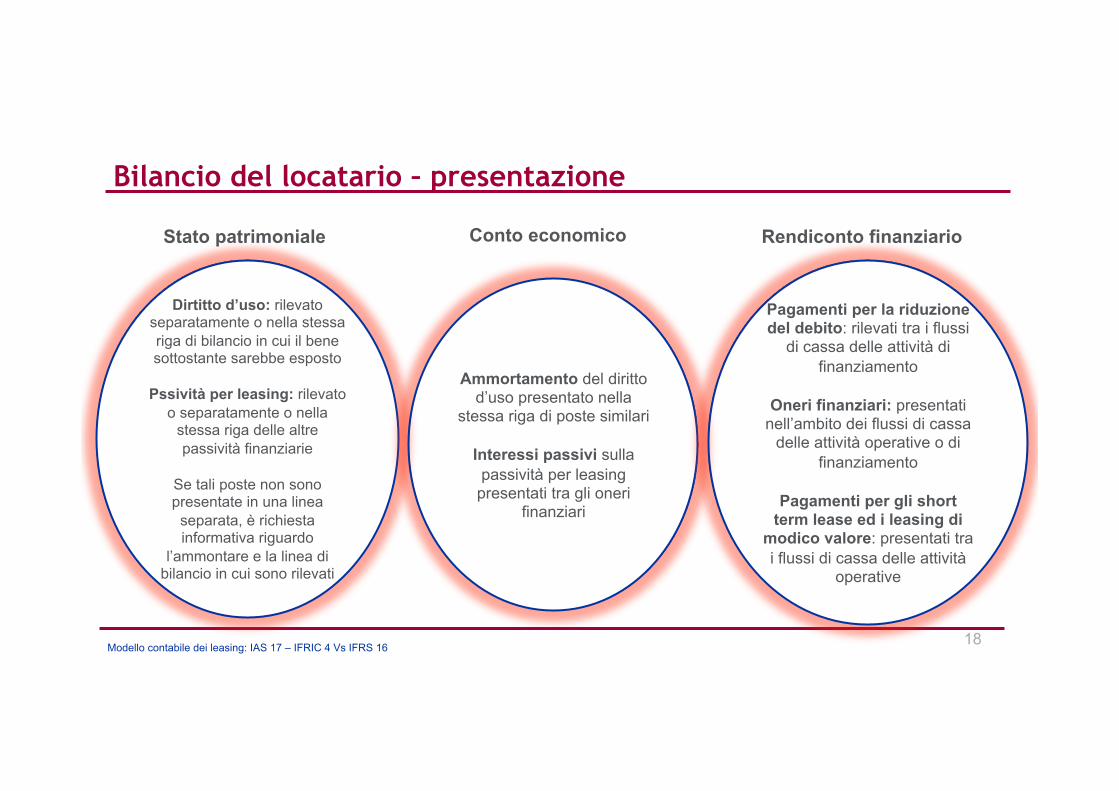

Bilancio del locatario – presentazione

18

Dirtitto d’uso: rilevato separatamente o nella stessa riga di bilancio in cui il bene sottostante sarebbe esposto

Pssività per leasing: rilevato

o separatamente o nella stessa riga delle altre passività finanziarie

Se tali poste non sono presentate in una linea

separata, è richiesta informativa riguardo

l’ammontare e la linea di bilancio in cui sono rilevati

Stato patrimoniale

Ammortamento del diritto d’uso presentato nella

stessa riga di poste similari

Interessi passivi sulla passività per leasing presentati tra gli oneri

finanziari

Conto economico

Pagamenti per la riduzione del debito: rilevati tra i flussi

di cassa delle attività di finanziamento

Oneri finanziari: presentati

nell’ambito dei flussi di cassa delle attività operative o di

finanziamento

Pagamenti per gli short term lease ed i leasing di

modico valore: presentati tra i flussi di cassa delle attività

operative

Rendiconto finanziario

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

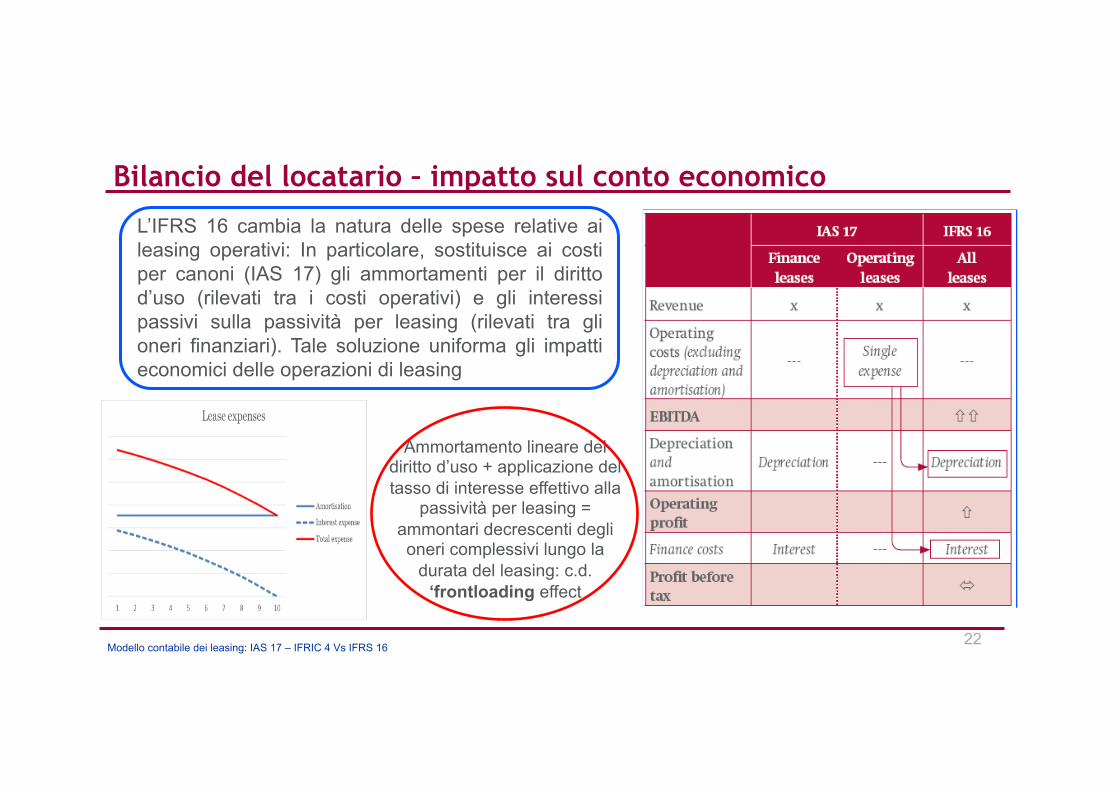

L’IFRS 16 cambia la natura delle spese relative ai leasing operativi: In particolare, sostituisce ai costi per canoni (IAS 17) gli ammortamenti per il diritto d’uso (rilevati tra i costi operativi) e gli interessi passivi sulla passività per leasing (rilevati tra gli oneri finanziari). Tale soluzione uniforma gli impatti economici delle operazioni di leasing

Bilancio del locatario – impatto sul conto economico

Ammortamento lineare del diritto d’uso + applicazione del tasso di interesse effettivo alla

passività per leasing = ammontari decrescenti degli oneri complessivi lungo la

durata del leasing: c.d. ‘frontloading effect

22

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

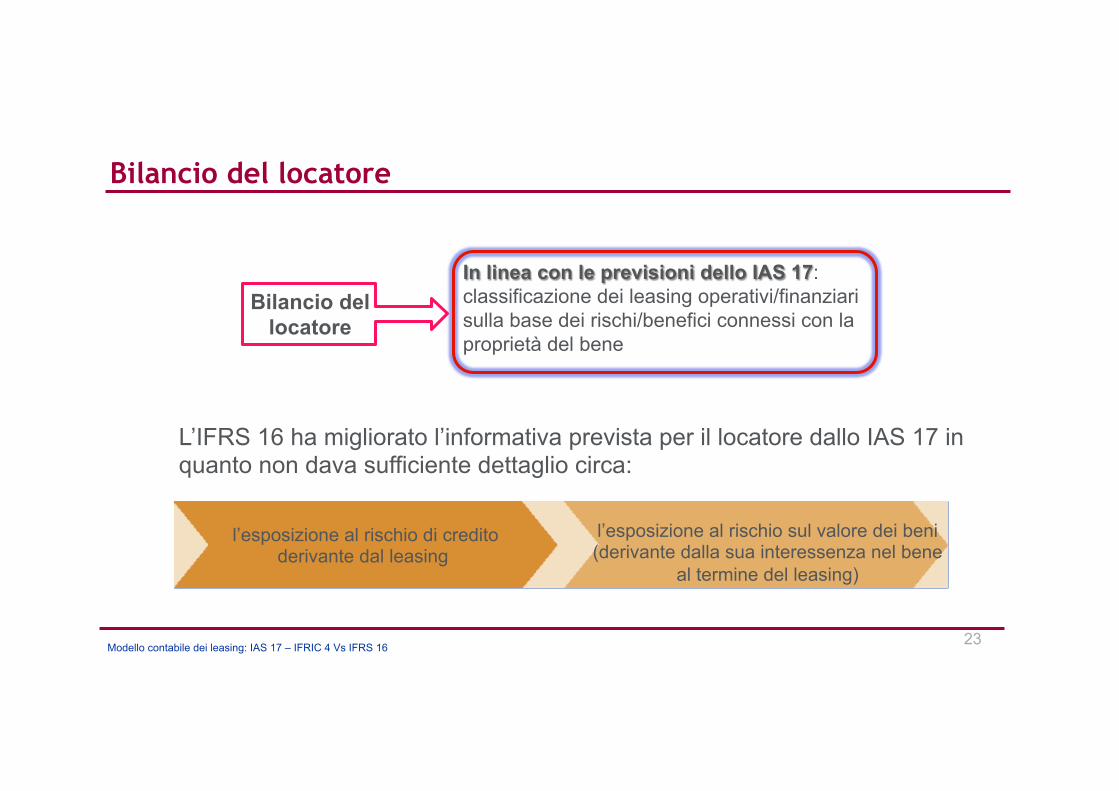

Bilancio del locatore

l’esposizione al rischio di credito derivante dal leasing

l’esposizione al rischio sul valore dei beni (derivante dalla sua interessenza nel bene

al termine del leasing)

L’IFRS 16 ha migliorato l’informativa prevista per il locatore dallo IAS 17 in quanto non dava sufficiente dettaglio circa:

In linea con le previsioni dello IAS 17: classificazione dei leasing operativi/finanziari sulla base dei rischi/benefici connessi con la proprietà del bene

Bilancio del locatore

23

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

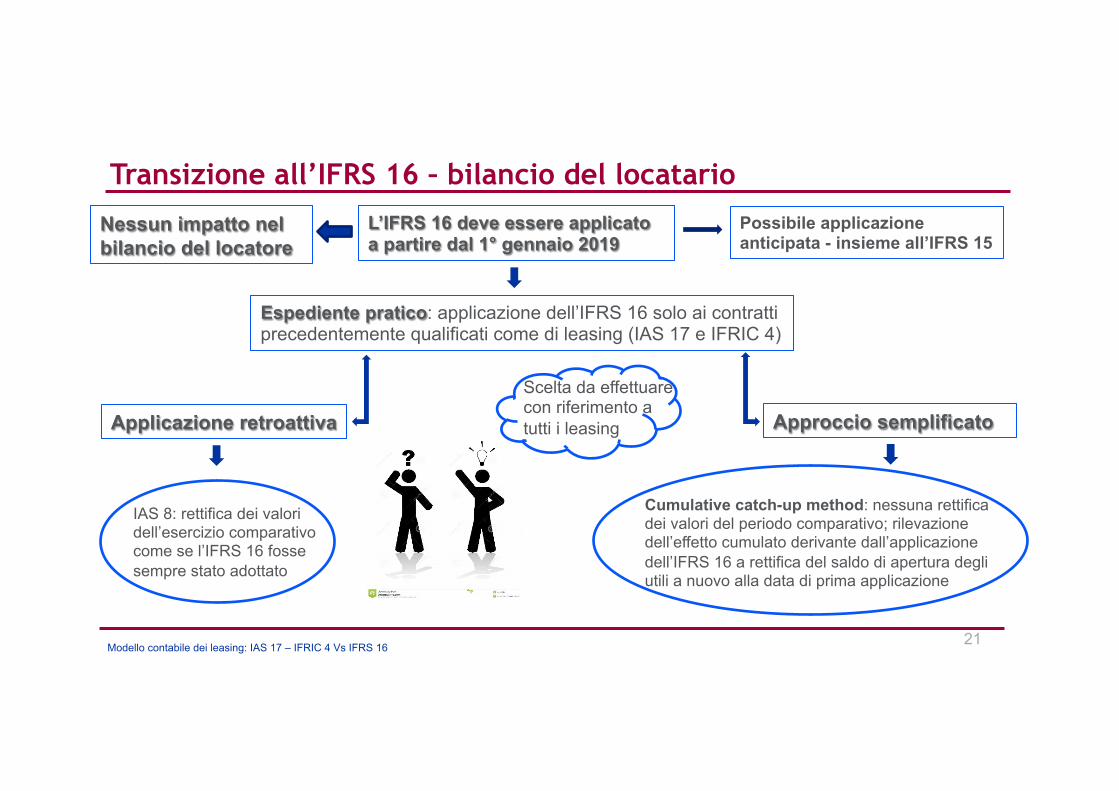

Transizione all’IFRS 16 – bilancio del locatario

21

L’IFRS 16 deve essere applicato a partire dal 1° gennaio 2019

Possibile applicazione anticipata - insieme all’IFRS 15

Espediente pratico: applicazione dell’IFRS 16 solo ai contratti precedentemente qualificati come di leasing (IAS 17 e IFRIC 4)

Applicazione retroattiva

IAS 8: rettifica dei valori dell’esercizio comparativo come se l’IFRS 16 fosse sempre stato adottato

Approccio semplificato

Cumulative catch-up method: nessuna rettifica dei valori del periodo comparativo; rilevazione dell’effetto cumulato derivante dall’applicazione dell’IFRS 16 a rettifica del saldo di apertura degli utili a nuovo alla data di prima applicazione

Scelta da effettuare con riferimento a tutti i leasing

Nessun impatto nel bilancio del locatore

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

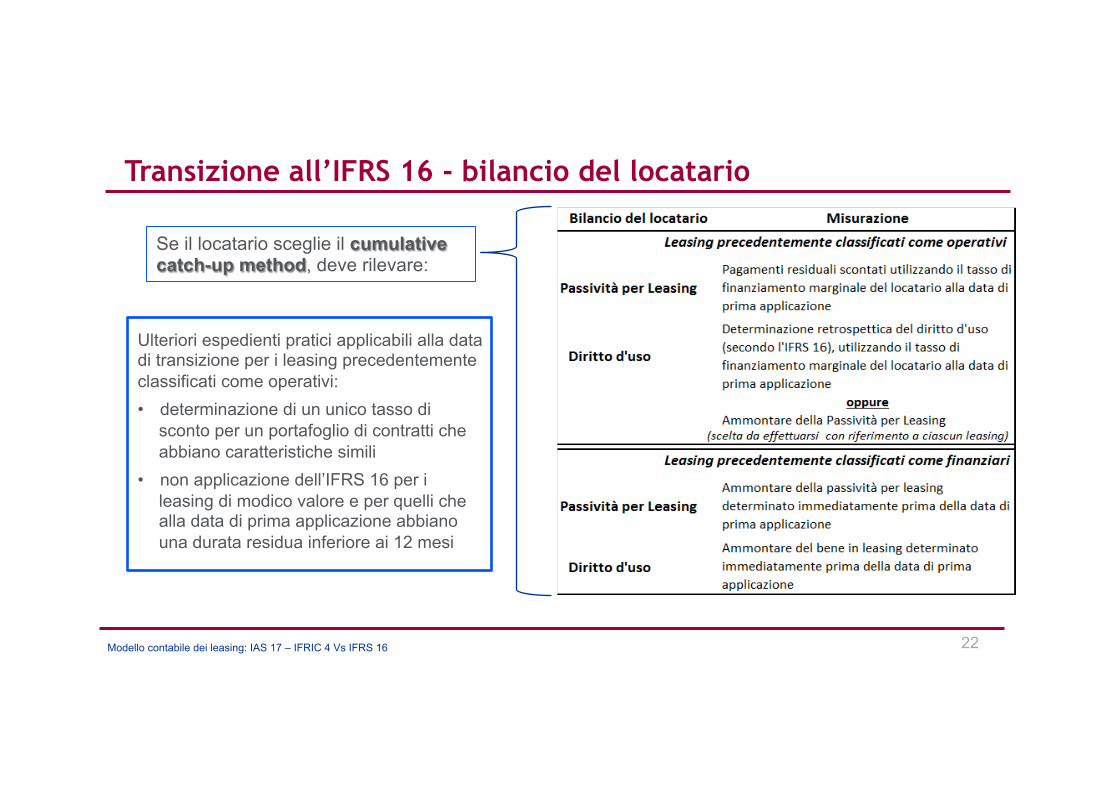

Transizione all’IFRS 16 - bilancio del locatario

22

Se il locatario sceglie il cumulative catch-up method, deve rilevare:

Ulteriori espedienti pratici applicabili alla data di transizione per i leasing precedentemente classificati come operativi: • determinazione di un unico tasso di

sconto per un portafoglio di contratti che abbiano caratteristiche simili

• non applicazione dell’IFRS 16 per i leasing di modico valore e per quelli che alla data di prima applicazione abbiano una durata residua inferiore ai 12 mesi

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

23

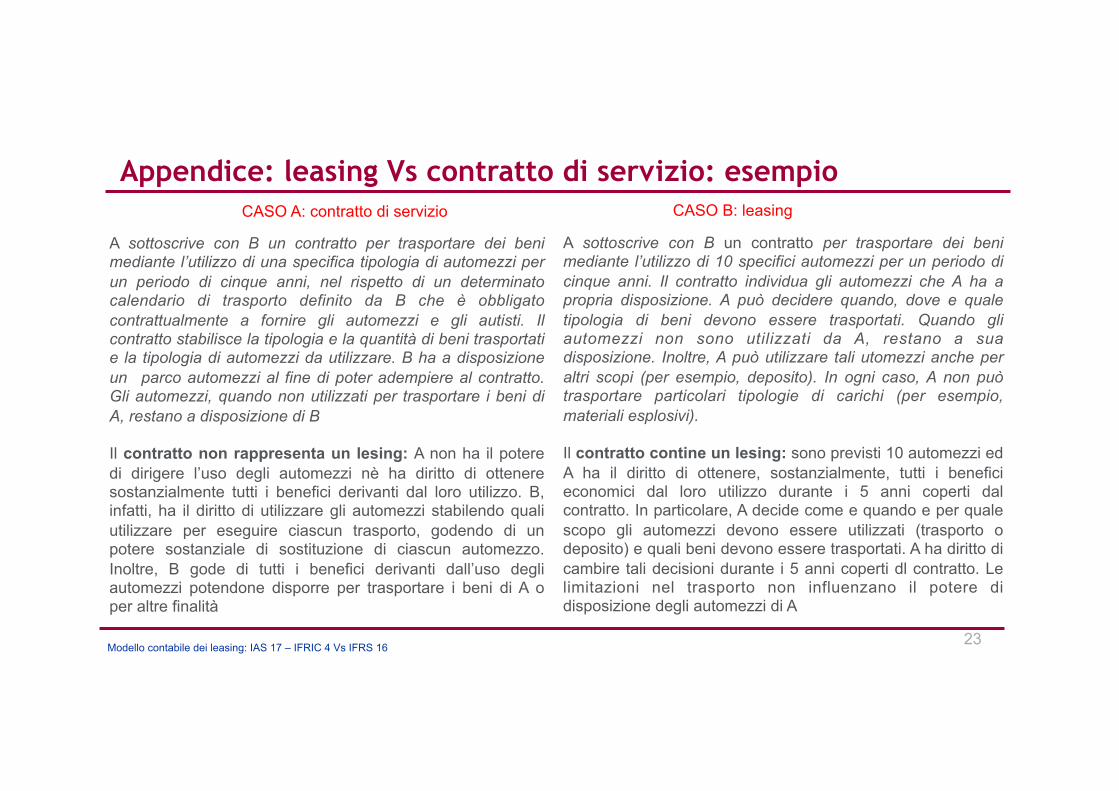

A sottoscrive con B un contratto per trasportare dei beni mediante l’utilizzo di 10 specifici automezzi per un periodo di cinque anni. Il contratto individua gli automezzi che A ha a propria disposizione. A può decidere quando, dove e quale tipologia di beni devono essere trasportati. Quando gli automezzi non sono utilizzati da A, restano a sua disposizione. Inoltre, A può utilizzare tali utomezzi anche per altri scopi (per esempio, deposito). In ogni caso, A non può trasportare particolari tipologie di carichi (per esempio, materiali esplosivi). Il contratto contine un lesing: sono previsti 10 automezzi ed A ha il diritto di ottenere, sostanzialmente, tutti i benefici economici dal loro utilizzo durante i 5 anni coperti dal contratto. In particolare, A decide come e quando e per quale scopo gli automezzi devono essere utilizzati (trasporto o deposito) e quali beni devono essere trasportati. A ha diritto di cambire tali decisioni durante i 5 anni coperti dl contratto. Le limitazioni nel trasporto non influenzano il potere di disposizione degli automezzi di A

A sottoscrive con B un contratto per trasportare dei beni mediante l’utilizzo di una specifica tipologia di automezzi per un periodo di cinque anni, nel rispetto di un determinato calendario di trasporto definito da B che è obbligato contrattualmente a fornire gli automezzi e gli autisti. Il contratto stabilisce la tipologia e la quantità di beni trasportati e la tipologia di automezzi da utilizzare. B ha a disposizione un parco automezzi al fine di poter adempiere al contratto. Gli automezzi, quando non utilizzati per trasportare i beni di A, restano a disposizione di B Il contratto non rappresenta un lesing: A non ha il potere di dirigere l’uso degli automezzi nè ha diritto di ottenere sostanzialmente tutti i benefici derivanti dal loro utilizzo. B, infatti, ha il diritto di utilizzare gli automezzi stabilendo quali utilizzare per eseguire ciascun trasporto, godendo di un potere sostanziale di sostituzione di ciascun automezzo. Inoltre, B gode di tutti i benefici derivanti dall’uso degli automezzi potendone disporre per trasportare i beni di A o per altre finalità

CASO A: contratto di servizio CASO B: leasing

Appendice: leasing Vs contratto di servizio: esempio

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

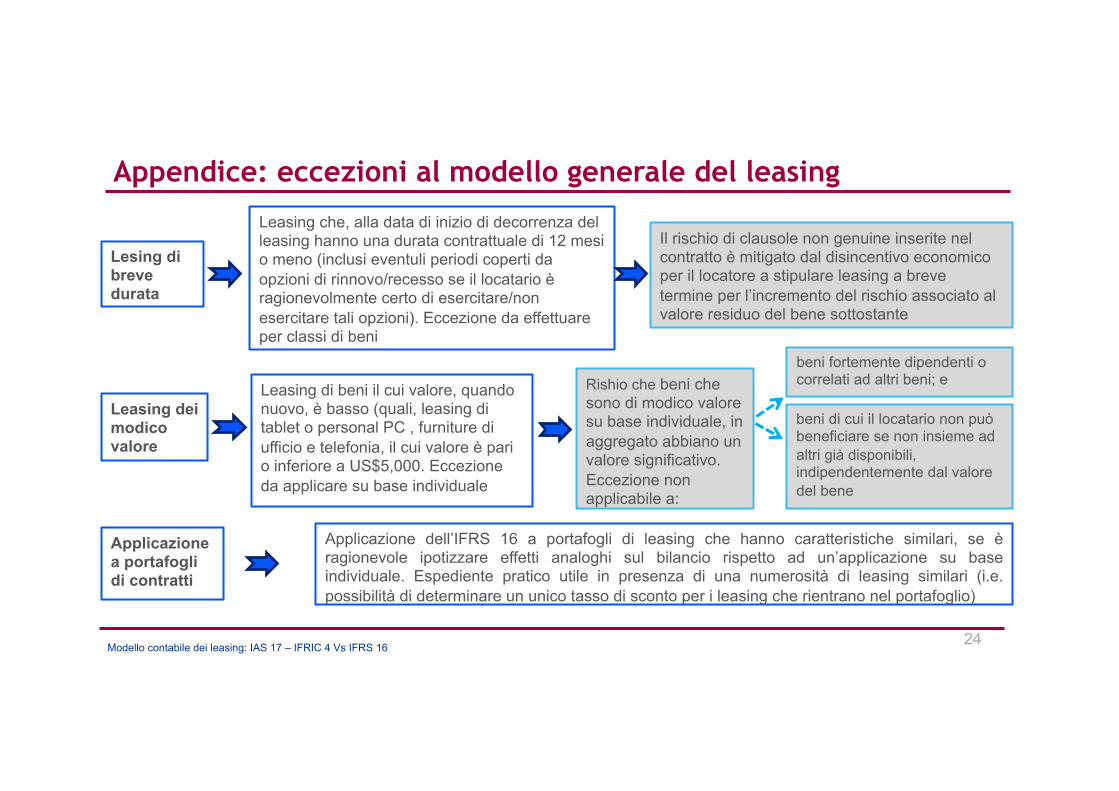

Appendice: eccezioni al modello generale del leasing

24

Leasing che, alla data di inizio di decorrenza del leasing hanno una durata contrattuale di 12 mesi o meno (inclusi eventuli periodi coperti da opzioni di rinnovo/recesso se il locatario è ragionevolmente certo di esercitare/non esercitare tali opzioni). Eccezione da effettuare per classi di beni

Leasing dei modico valore

Leasing di beni il cui valore, quando nuovo, è basso (quali, leasing di tablet o personal PC , furniture di ufficio e telefonia, il cui valore è pari o inferiore a US$5,000. Eccezione da applicare su base individuale

Rishio che beni che sono di modico valore su base individuale, in aggregato abbiano un valore significativo. Eccezione non applicabile a:

Lesing di breve durata

Il rischio di clausole non genuine inserite nel contratto è mitigato dal disincentivo economico per il locatore a stipulare leasing a breve termine per l’incremento del rischio associato al valore residuo del bene sottostante

beni di cui il locatario non può beneficiare se non insieme ad altri già disponibili, indipendentemente dal valore del bene

beni fortemente dipendenti o correlati ad altri beni; e

Applicazione dell’IFRS 16 a portafogli di leasing che hanno caratteristiche similari, se è ragionevole ipotizzare effetti analoghi sul bilancio rispetto ad un’applicazione su base individuale. Espediente pratico utile in presenza di una numerosità di leasing similari (i.e. possibilità di determinare un unico tasso di sconto per i leasing che rientrano nel portafoglio)

Applicazione a portafogli di contratti

Modello contabile dei leasing: IAS 17 – IFRIC 4 Vs IFRS 16

Grazie