La contabilità economico-patrimoniale...Rettifica Indennità fine mandato del Sindaco Rif....

89

La contabilità economico-patrimoniale Napoli, 25 settembre 2017 Dott.ssa Daniela Ghiandoni

Transcript of La contabilità economico-patrimoniale...Rettifica Indennità fine mandato del Sindaco Rif....

La contabilità economico-patrimoniale

Napoli, 25 settembre 2017

Dott.ssa Daniela Ghiandoni

22

APERTURA DEI CONTI RICLASSIFICATI SECONDO LA NUOVA ARTICOLAZIONE PATRIMONIALE

RICLASSIFICAZIONE DELLE VOCI DELLO STATO PATRIMONIALE ATTIVO E PASSIVO (ATTIVITA’ FORMALE)

1

APPLICAZIONE DEI NUOVI CRITERI DI VALUTAZIONE DELL’ATTIVO E PASSIVO

2

3

4

5

7

COSTITUZIONE RISERVE DI CAPITALE E VERIFICA NUOVO PATRIMONIO NETTO

RILEVAZIONE DIFFERENZE DI VALUTAZIONE

REGISTRAZIONI IN PRIMA NOTA6

DEFINIZIONE PERIMETRO DI CONSOLIDAMENTO CON ORGANISMI PARTECIPATI

GLI STEP PER AVVIARE L’ECONOMICO-PATRIMONIALE

33

RICLASSIFICAZIONE DELLE VOCI DELLO STATO PATRIMONIALE ATTIVO E PASSIVO

(ATTIVITA’ FORMALE)

1

4

Il punto 9 prevede:

1) la riclassificazione dello Stato Patrimoniale secondo il nuovo P.d.C. (attività formale);2) la verifica dei valori e, se necessario, rivalutazione delle attività e passività (attivitàsostanziale).

La rivalutazione del nuovo SP porta ad un differente risultato del PN ed è’ opportuno quindicostruire delle tabelle di raccordo da sottoporre all’approvazione Consiglio comunale.

’

DEBITI CREDITIINVENTARIO

ALTRI VALORIPATR.LI

NUOVO PATRIMONIO

NETTO

4

Il principio 4/3 influenza le seguenti voci dello stato patrimoniale

RICLASSIFICAZIONE E NUOVA VALUTAZIONE

55

ResiduiAttiviCapitoliEntrata PianoFinanziario

StatopatrimonialeattivoCREDITI

La riclassificazione dei crediti si può effettuare prendendo il valore dei residui attivi iniziali dai vari capitoli di entrata, già riclassificati sotto il profilo finanziario, e quindi già dotati del relativo codice del Piano Finanziario, collegandoli al P.d.C dello stato patrimoniale attivo per mezzo della matrice di correlazione.

Matrice

PianodeicontiStatoPatrimoniale

RICLASSIFICAZIONE DEI CREDITI

66

La riclassificazione dei debiti si può effettuare prendendo il valore dei residuipassivi iniziali dai vari capitoli di spesa, già riclassificati sotto il profilofinanziario e quindi già dotati del relativo codice del Piano Finanziario,collegandoli al P.d.C dello stato patrimoniale attivo per mezzo della matrice dicorrelazione.

Il FPV generato dai disimpegni viene rappresentato nei conti d’ordine.

ResiduipassiviCapitoliSpesa PianoFinanziario

StatopatrimonialepassivoDEBITI

Matrice

PianodeicontiStatoPatrimoniale

RICLASSIFICAZIONE DEI DEBITI

77

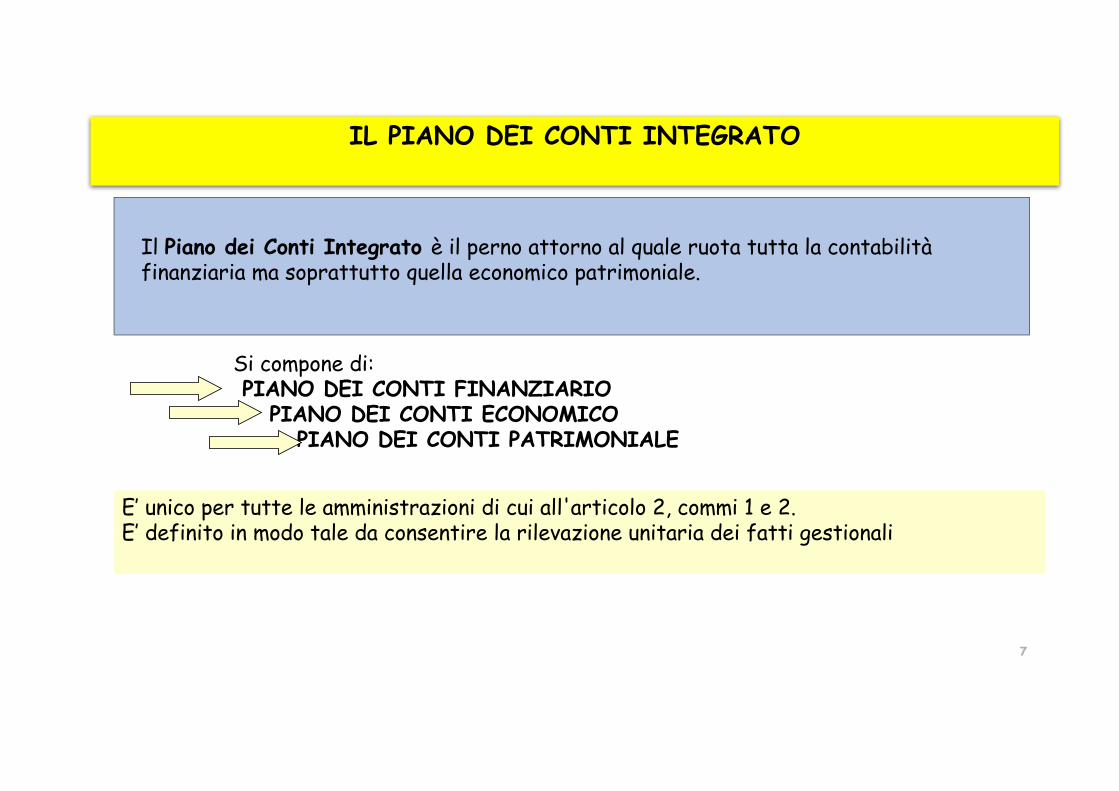

Il Piano dei Conti Integrato è il perno attorno al quale ruota tutta la contabilità finanziaria ma soprattutto quella economico patrimoniale.

IL PIANO DEI CONTI INTEGRATO

Si compone di:PIANO DEI CONTI FINANZIARIO

PIANO DEI CONTI ECONOMICOPIANO DEI CONTI PATRIMONIALE

E’ unico per tutte le amministrazioni di cui all'articolo 2, commi 1 e 2.E’ definito in modo tale da consentire la rilevazione unitaria dei fatti gestionali

8

Cenni.. Al piano dei conti finanziario sono connessi:- Piano dei conti economico degli Enti Locali- Piano dei conti patrimoniale degli Enti Locali

LivelloVPianofinanziario

LivelloVPianoeconomico

LivelloVIPianopatrimoniale

Esisteunastrettacorrelazionetralespeserilevatenellacontabilitàfinanziariael’attribuzionedeicostinellacontabilitàeconomico-patrimoniale,senzaalcunafacoltàdiscostamento.

Vedimatricedicorrelazione

IL PIANO DEI CONTI INTEGRATO

99

Livello 3: Livello di riconciliazione dei flussi di cassa delle AmministrazioniPubbliche con contabilità civilistica – Tassonomia

IL PIANO DEI CONTI INTEGRATO

Livello 4: Livello minimo al quale vengono collegati i capitoli di entrata edi spesa delle Amministrazioni in contabilità finanziaria.

Livello 5: Livello di gestione, monitoraggio e traduzione della contabilità pubblicasecondo gli standard internazionali. Livello da indicare obbligatoriamente nellatransazione elementare. E’ univocamente associabile alle classificazioniinternazionali SEC e Fondo Monetario Internazionale.

Consente di gestire la contabilità economico patrimoniale.

10

Primadiiniziarelariclassificazionedelbilanciosecondoilnuovoordinamentooccorrevalutarelaqualitàdell’attualepianodeicapitolielasuacompatibilità/funzionalitàconlanuovaclassificazione.

MANTENEREILPIANODEICAPITOLIINUSO

ADOTTAREUNNUOVOPIANODEICAPITOLI

Il capitolo di spesa deve garantire il rispetto della classificazione funzionale ed economica e, conseguentemente, il raccordo con il bilancio ed il piano dei conti. Durante la fase transitoria esso deve avere la doppia codifica (D.Lgs. 267 e 118)

IL PIANO DEI CONTI INTEGRATO

11

periTitoliIeII:

1° livello TITOLO2° livello (livellonondenominato)3° livello TIPOLOGIA4° livello CATEGORIA5° livello CAPITOLO/ARTICOLO

1° livello TITOLO2° livello TIPOLOGIA3° livello CATEGORIA4° livello CAPITOLO5° livello ARTICOLO/ACCERTAMENTO

perirestantiTitoli:

IL PIANO DEI CONTI INTEGRATO- PIANO FINANZIARIO PARTE ENTRATA -

12

Siarticolain5livelli,conunacodificadi10cifreprecedutedalla“U”

1° livelloTITOLO2° livello MACROAGGREGATO3° livello (livellonondenominato)4° livello CAPITOLO5° livello ARTICOLO/IMPEGNO

Ilraccordodelpianodeicontifinanziarioconlacontabilitàfinanziariaèeffettuato:

- al4°livelloperilbilanciodiprevisioneeperilrendiconto;

- al5°livelloperfinigestionali

IL PIANO DEI CONTI INTEGRATO- PIANO FINANZIARIO PARTE SPESA -

1313

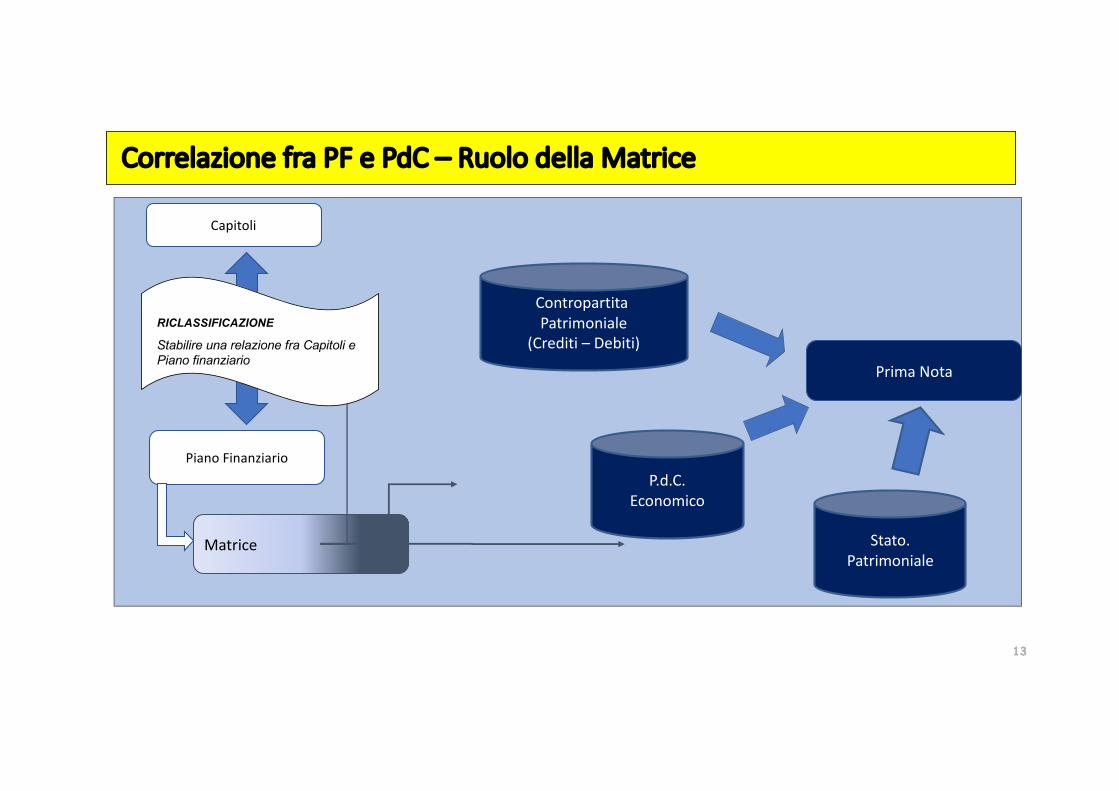

CorrelazionefraPFePdC– RuolodellaMatrice

PrimaNota

PianoFinanziarioP.d.C.

Economico

Stato.Patrimoniale

ContropartitaPatrimoniale

(Crediti– Debiti)

Matrice

Capitoli

RICLASSIFICAZIONE

Stabilire una relazione fra Capitoli e Piano finanziario

1414

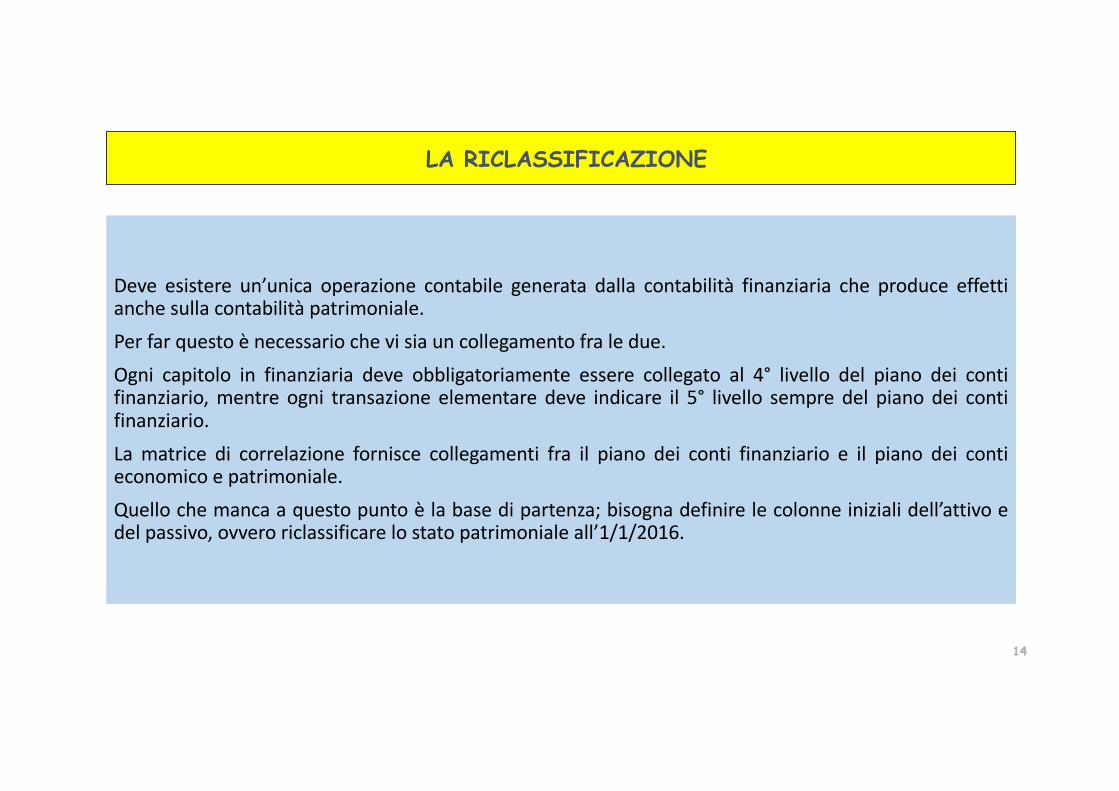

Deve esistere un’unica operazione contabile generata dalla contabilità finanziaria che produce effettianche sulla contabilità patrimoniale.Per far questo è necessario che vi sia un collegamento fra le due.Ogni capitolo in finanziaria deve obbligatoriamente essere collegato al 4° livello del piano dei contifinanziario, mentre ogni transazione elementare deve indicare il 5° livello sempre del piano dei contifinanziario.La matrice di correlazione fornisce collegamenti fra il piano dei conti finanziario e il piano dei contieconomico e patrimoniale.Quello che manca a questo punto è la base di partenza; bisogna definire le colonne iniziali dell’attivo edel passivo, ovvero riclassificare lo stato patrimoniale all’1/1/2016.

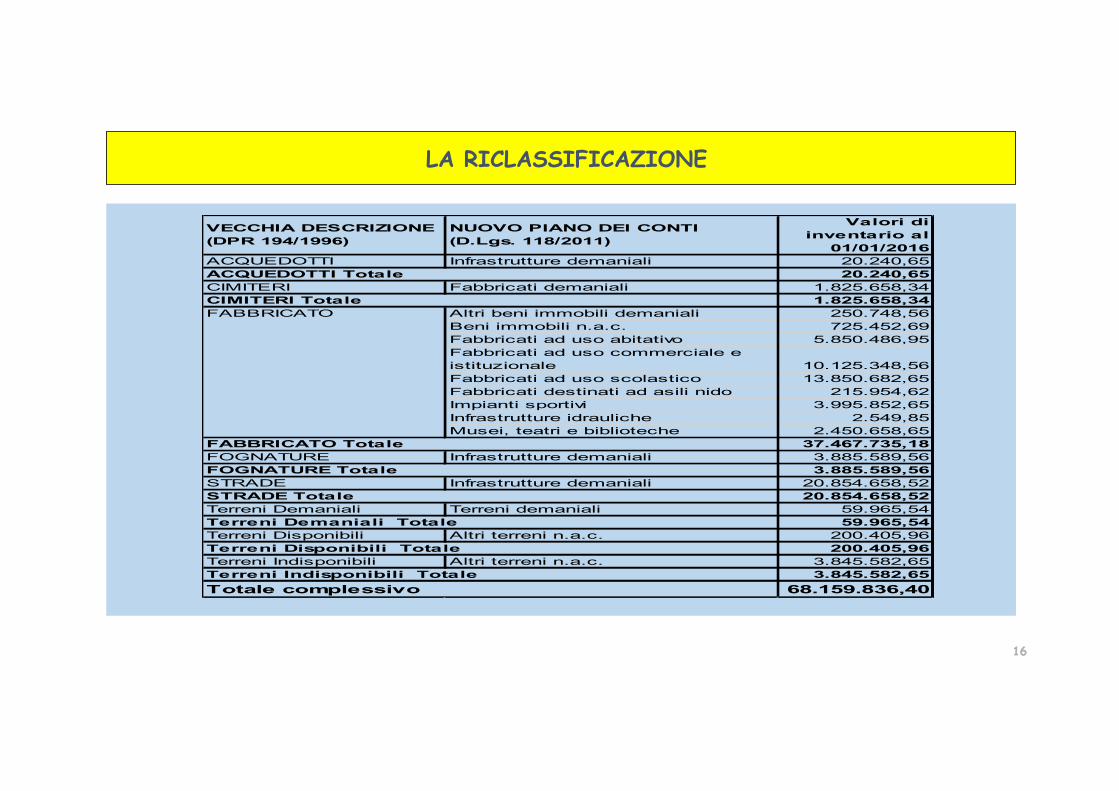

LA RICLASSIFICAZIONE

1515

La riclassificazione deve essere fatta al massimo livello di dettaglio, settimo livello, del piano dei contipatrimoniale ed è proprio per questo che risulta abbastanza complessa.Si suddivide in due diverse fasi:formale: il valore del vecchio “conto del patrimonio” come risulta nella colonna fine anno vienericlassificato nel nuovo “stato patrimoniale” nella colonna inizio anno mantenendo lo stesso valore;sostanziale: il valore ad inizio anno del nuovo “stato patrimoniale” viene rivalutato secondo le regoledettate dai nuovi principi contabili della contabilità armonizzata.A differenza di quanto è avvenuto nel 2015 in finanziaria, dove il riaccertamento straordinario è statocomunque riassorbito dal rendiconto a fine anno e sostanzialmente, anche se non formalmente, lacolonna iniziale del rendiconto 2015 era uguale a quella finale del rendiconto 2014, nella contabilitàeconomico patrimoniale non avviene così. DDovendo effettuare una rivalutazione ad inizio anno la colonna iniziale dello stato patrimoniale 2016non sarà uguale né come forma né come sostanza a quella finale 2015.Ecco perché è indispensabile che venga deliberato dal Consiglio comunale

LA RICLASSIFICAZIONE

1616

LA RICLASSIFICAZIONE

VECCHIA DESCRIZIONE (DPR 194/1996)

NUOVO PIANO DEI CONTI (D.Lgs. 118/2011)

Valori di inventario al

01/01/2016ACQUEDOTTI Infrastrutture demaniali 20.240,65ACQUEDOTTI Totale 20.240,65CIMITERI Fabbricati demaniali 1.825.658,34CIMITERI Totale 1.825.658,34FABBRICATO Altri beni immobili demaniali 250.748,56

Beni immobili n.a.c. 725.452,69Fabbricati ad uso abitativo 5.850.486,95Fabbricati ad uso commerciale e istituzionale 10.125.348,56Fabbricati ad uso scolastico 13.850.682,65Fabbricati destinati ad asili nido 215.954,62Impianti sportivi 3.995.852,65Infrastrutture idrauliche 2.549,85Musei, teatri e biblioteche 2.450.658,65

FABBRICATO Totale 37.467.735,18FOGNATURE Infrastrutture demaniali 3.885.589,56FOGNATURE Totale 3.885.589,56STRADE Infrastrutture demaniali 20.854.658,52STRADE Totale 20.854.658,52Terreni Demaniali Terreni demaniali 59.965,54Terreni Demaniali Totale 59.965,54Terreni Disponibili Altri terreni n.a.c. 200.405,96Terreni Disponibili Totale 200.405,96Terreni Indisponibili Altri terreni n.a.c. 3.845.582,65Terreni Indisponibili Totale 3.845.582,65Totale complessivo 68.159.836,40

1717

Dopo aver operato le necessarie riclassificazioni è necessario redigere unatabella di raccordo tra i valori patrimoniali ante e post D. lgs. n. 118/2011.Una volta effettuata la riclassificazione (con valori di riaperturaall’1/1/2016 identici a quelli di chiusura 31/12/2015) si procede poi con lariapertura delle scritture 2016 ed alla registrazione di eventuali rettifichedi valutazione e conseguente registrazione di un nuovo Patrimonio netto

TABELLA DI RACCORDO

1818

APERTURA DEI CONTI RICLASSIFICATI SECONDO LA NUOVA ARTICOLAZIONE PATRIMONIALE

2

1919

Dare Avere Importo

Diversi(PatrimonioAttivo) Diversi(PatrimonioPassivo)Immobilizzazioni………..AttivoCircolante………..RateieRisconti……….

TotaleAttivo=allachiusuradelprecedenteContodelPatrimonio

Patrimonionetto……….Fondi……..Debiti……………

Rateierisconti,contributiagliinvestimenti……..

TotalePassivo=allachiusuradelprecedenteContodelPatrimonio

LE SCRITTURE DI RIAPERTURA ALL’1/1/2016

2020

4 RILEVAZIONE DIFFERENZE DI VALUTAZIONE

2121

ContabilitàDPR194/96 ContabilitàD.Lgs. 118/2011

CONSISTENZAINIZIALE

C)DEBITII)Debitidifinanziamento

1)perfinanziamentoabrevetermine 0,00

2)permutuieprestiti 70.366.892,45

3)perprestitiabbligazionari 0,004)perdebitipluriennali 0,00

II)Debitidifunzionamento 8.156.418,09III)DebitiperIVA 7.855,94

IV)Debitiperanticipazionidicassa 0,00

V)Debitipersommeanticipatedaterzi 526.799,05VI)Debitiverso:

1)impresecontrollate 0,002)impresecollegate 0,003)altri(aziende

speciali,consorzi,ecc.) 0,00VII)Altridebiti 3.226.726,69

TOTALEDEBITI 82.284.692,22

D)DEBITI(1) 0,00D-1 Debitidafinanziamento 73.210.172,90D-1-a prestitiobbligazionari 0,00D-1-b v/altreamministrazionipubbliche 2.843.280,45D-1-c versobancheetesoriere 0,00D-1-d versoaltrifinanziatori 70.366.892,45D-2 Debitiversofornitori 3.652.551,76D-3 Acconti 1.300,00D-4 Debitipertrasferimentiecontributi 570.372,81

D-4-aentifinanziatidalserviziosanitarionazionale 0,00

D-4-b altreamministrazionipubbliche 209.828,40D-4-c impresecontrollate 25.000,00D-4-d impresepartecipate 0,00D-4-e altrisoggetti 335.544,41D-5 Altridebiti 4.850.294,75D-5-a tributari 502.832,67

D-5-bversoistitutidiprevidenzaesicurezzasociale 473.757,86

D-5-c perattivitàsvoltaperc/terzi 287.157,55D-5-d altri 3.586.546,67

TOTALEDEBITI(D) 82.284.692,22

Nota: nella voce “Debiti verso fornitori” sono compresi anche i debiti relativi al Titolo II della Spesa.Il FPV e l’avanzo vengono rappresentati nei conti d’ordine in analogia alla voce “Opere da realizzare” del precedente Conto del Patrimonio

Esempio: TABELLA CONFRONTO DEBITI

2222

Dare AvereRettifichedivalutazione a Diversi 10.500.000

a Immobili 7.500.000Macchinari 1.000.000Fondosval.Crediti 2.000.000

Diversi a Rettifichedivalutazione 14.000.000

Rimanenzedimagazzino 5.000.000Titoli 7.000.000Attrezzature 2.000.000

Rettifichedivalutazione a Riservedicapitale 3.500.000 3.500.000

Perminorevaloreattribuitoadalcuneattivitàemaggiorevaloreattributoadalcunepassività

Permaggiorevalureattribuitoalleseguentiattività

RETTIFICHE DI VALUTAZIONE

FAREATTENZIONEA:

CASISTICA COSARIGUARDA

VERIFICA CREDITI Occorre verificarechecorrispondaaltotaledeiRRAA+eventualecreditoIVA+eventualicreditinoniscrittiincontabilitàfinanziaria.NonvadetrattoilFCDE,nél’FSCinquantonelcontodelpatrimoniotalivocinoneranopresenti

VERIFICA DEBITI Occorre verificarechecorrispondaaltotaledeiRRPP+eventualedebitoIVA+debitidafinanziamento.NonvannoconsideratiidebitidelTitoloII,inquantoglistessinonrientravanotraidebitimavenivanoinserititraicontid’ordine

INVENTARIO Verificareselerisultanzedelvaloredelleimmobilizzazionicorrispondeaquantoriportatoininventario

In fase di avvio dell’esercizio in cui sarà applicabile il nuovo principio n. 4/3 èconsigliabile verificare se i saldi riportati nel conto del patrimonio sianocorretti, al fine di garantire i necessari allineamenti con il nuovo statopatrimoniale. Ad esempio

VERIFICH

EINIZIOESERC

IZIO

VERIFICH

EINIZIOESERC

IZIO

ESEMPISCRITTUREDIRETTIFICAESERCIZIODIAVVIO

Rettifica Mutui: all’avvio del primo esercizio è consigliabile verificare che ildato inserito nel vecchio conto del patrimonio sia corretto. In caso contrariooccorre effettuare una rettifica del PN. Negli esercizi successivi se vengonorilevati errori nelle aperture occorrerà rettificare il PN (punto 4.36).

Rif. Mutui ImportiDARE AVERE D A

SP D1 Finanziamentiamedio/lungoterminedaaltreimprese(oaltricontidifinanziamento)2.4.1.04.03.03.001

SP PAII Riservedarivalutazione2.1.2.01.01.01.001

SP D1

Negli anni successivi

Finanziamenti amedio/lungo terminedaaltre imprese2.4.1.04.03.03.001

CE E25c Altre sopravvenienze attive5.2.3.99.99.001

LESCR

ITTU

REDIR

ICLA

SSIFICAZ

IONE

ESEMPISCRITTUREESERCIZIODIAVVIO

All’1/1, con l’apertura del nuovo Stato Patrimoniale, la voce B II - Conferimenti da concessionidi edificare - del vecchio conto del Patrimonio Passivo, va riclassificata nella voce delPatrimonio netto “Riserve da permessi di costruire”. A fine anno, invece, va trasferita a Riservasola la quota dei permessi destinata agli investimenti. Nulla viene detto in merito agliammortamenti attivi delle somme

Rif. Permessidicostruire ImportiDARE AVERE D A

CE E24 Permessidicostruire5.2.9.02.01.001

SP PAII Riservedapermessidicostruire2.1.2.03.01.01.001

200.000 200.000

RettificaPermessidicostruire

LESCR

ITTU

REDIR

ICLA

SSIFICAZ

IONE

ESEMPISCRITTUREESERCIZIODIAVVIO

RettificaConferimenti/Contributiagliinvestimenti

Rif. Rettificaconferimenti Importi

DARE AVERE D AEC Contributiagliinvestimenti

1.3.2.01.02.001Sp EII3 Riscontiperprogettiincorso

2.5.2.02.01.01.001oppureContributiagliinvestimentidaRegioni2.5.3.01.01.020

SP EII3 Riscontiperprogettiincorso2.5.2.02.01.01.001

CE A3b

Quotaannualedicontributiagliinvestimentidaaltreamm.centralin.a.c1.3.3.01.01.999

All’1/1 con l’apertura del nuovo Stato Patrimoniale, la voce B II -Conferimenti da trasferimentiin c/capitale- del vecchio conto del Patrimonio Passivo, va riclassificata nella voce “Riscontipassivi - Contributi agli investimenti da amministrazioni pubbliche”.A fine esercizio invece sarà necessario verificare qual è la quota dei vecchi contributi dainserire tra i Ricavi, sulla base delle quote di ammortamento del cespite finanziato.

Stesso discorso vale per i contributi registrati in competenza che , in automatico, vengonoregistrati dalla matrice tra i Contributi agli investimenti

2.5.3.01.01.02.0012.5.3.01.01.02.001

LESCR

ITTU

REDIA

VVIO

ESEMPISCRITTUREESERCIZIODIAVVIO

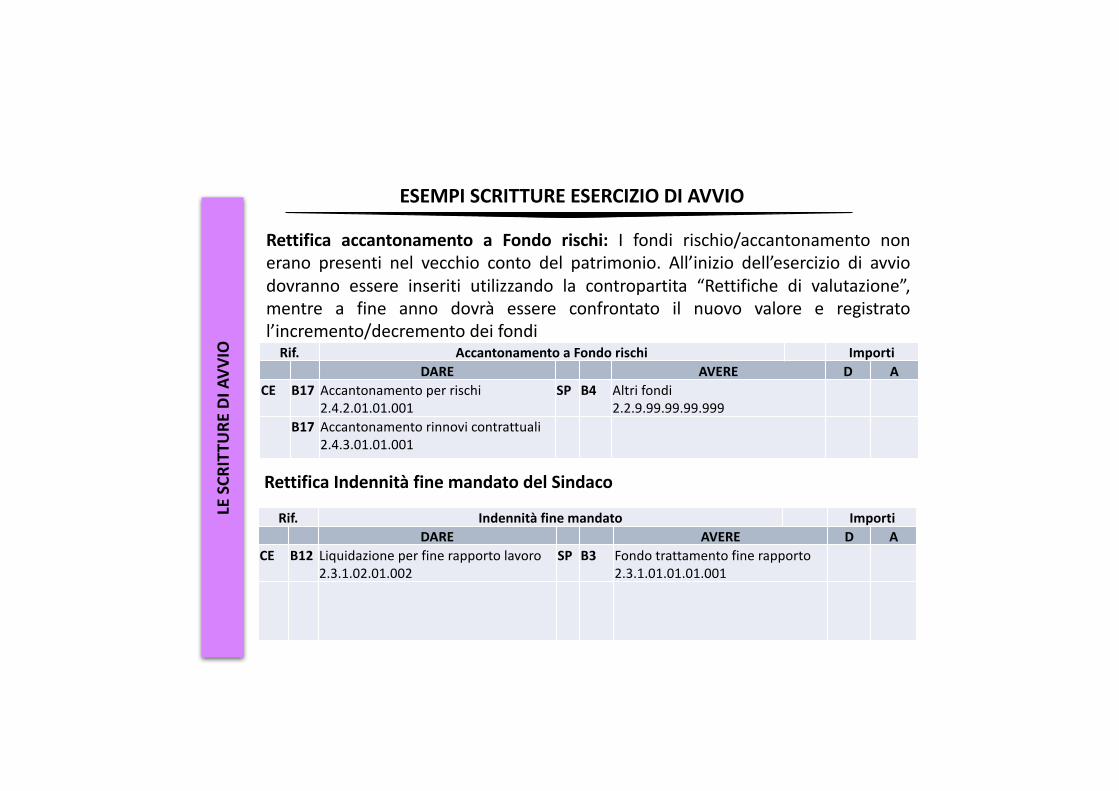

Rettifica accantonamento a Fondo rischi: I fondi rischio/accantonamento nonerano presenti nel vecchio conto del patrimonio. All’inizio dell’esercizio di avviodovranno essere inseriti utilizzando la contropartita “Rettifiche di valutazione”,mentre a fine anno dovrà essere confrontato il nuovo valore e registratol’incremento/decremento dei fondiRif. AccantonamentoaFondorischi Importi

DARE AVERE D ACE B17 Accantonamentoperrischi

2.4.2.01.01.001SP B4 Altrifondi

2.2.9.99.99.99.999B17 Accantonamentorinnovicontrattuali

2.4.3.01.01.001

RettificaIndennitàfinemandatodelSindaco

Rif. Indennitàfinemandato ImportiDARE AVERE D A

CE B12 Liquidazioneperfinerapportolavoro2.3.1.02.01.002

SP B3 Fondotrattamentofinerapporto2.3.1.01.01.01.001

LESCR

ITTU

REDIA

VVIO

ESEMPISCRITTUREESERCIZIODIAVVIORettifica depositi postali iniziali: Il valore del conto “Depositi postali”, va valorizzatoall’inizio del primo esercizio, in quanto non era presente nel vecchio conto delpatrimonio. Lo stesso va poi stornato in quanto la Matrice di correlazione, all’attodella riscossione del credito, valorizzerà automaticamente il conto di Tesoreria. Afine anno dovrà poi essere inserita la scrittura, sulla base delle giacenze al 31/12Rif. DepositiPostaliiniziali Importi

DARE AVERE D ASP CIV2 Depositi postali

1.3.4.02.02.001SP Crediti.....divisiper

accertamento1.3...........

SP CIV1 Istituto tesoriere/cassiere1.3.4.01.01.01.001

SP CIV2 Depositipostali1.3.4.02.02.001

Rettificadepositipostalifinali

Rif. Depositi postali finali ImportiDARE AVERE D A

SP CIV2 Depositipostali1.3.4.02.02.001

SP Crediti...divisiiperaccertamento1.3.................

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAESEMPISCRITTUREESERCIZIODIAVVIO

RettificaRateipassiviiniziale – FPVpersonale

Rif. Salarioaccessorioannoprecedenti ImportiDARE AVERE D A

Sp EI Rateididebitosucostidelpersonale2.5.1.01.01.01.001

Ce

Ce

D23

E27

Indennitàedaltricompensi2.1.4.01.01.002Impostaregionalesulleattivitàproduttive2.1.9.01.01.001

RettificaRateipassivifinale - FPVpersonaleRif. Salarioaccessorioannocorrente Importi

DARE AVERE D ACe

Ce

B14

E27

Indennitàedaltricompensi2.1.4.01.01.002Impostaregionalesulleattivitàproduttive2.1.9.01.01.001

Sp EI Rateididebitosucostidelpersonale2.5.1.01.01.01.001

LESCR

ITTU

REDIA

VVIO

ESEMPISCRITTUREESERCIZIODIAVVIO

Rettifica FSC/FCDE: Il Fondo non era stato inserito nel vecchio conto del patrimonioe rappresenta quindi una Rettifica di valutazione all’inizio dell’esercizio di avvio. Afine anno poi si farà il confronto con I valori di inizio anno e, se il FSC/FCDE èdiminuito, sarà registrato un maggior ricavo, se aumentato sarà registrato invece uncosto pari alla differenza. Il FSC non appare tra le voci del passivo, ma abbattedirettamente il credito di riferimentoRif. FCDE Importi

DARE AVERE D ASP CIV2 Riservadarivalutazione

2.1.2.01.01.01.001SP Crediti...divisiper

accertamento1.3...........

SP

Seal31/12FSC/FCDEdiminuisce

Crediti...divisiperaccertamento1.3...........

CE E25c Altresopravvenienzeattive5.2.3.99.99.001

CE B17

Seal31/12FSC/FCDEaumenta

Accantonamentoafondosvalutazionealtricrediti2.4.1.99.01.001

SP Crediti...divisiperaccertamento1.3...........

31 31

RICOGNIZIONE DEI CREDITI

Principiocontabilen.4/2,punto3.3

• Ancheiruolicoattivi,relativiaruoliemessineglieserciziprecedentiaquellodientratainvigoredelpresenteprincipio,devonocontinuareadessereaccertatipercassafinoalloroesaurimento.Tuttavia,aifinidiunaeffettivatrasparenzacontabile,siritieneopportunoindicaretalicrediti,alnettodelfondocreditididubbiaesigibilità,traleImmobilizzazionionell’Attivocircolante(asecondadellascadenzadelcredito)dellostatopatrimonialeinizialedelprimoannodiadozionedellacontabilitàeconomico-patrimonialeconilprincipiodellacontabilitàfinanziariapotenziato.

FAREATTENZIONEA:

CASISTICA COSARIGUARDA

INCASSO CREDITINONISCRITTI

Laproblematicaèinerenteall’incassodicreditichenonsitrovanotraiRRAA.Andrebbetenutaunagestioneextracontabilesull’effettivariscossionedei creditiiscrittisolonellostatopatrimoniale

FSC Lasvalutazioneditalicreditisi riconducealloroeffettivovaloredirealizzo.NonsiapplicanoleregoledelFCDE

ANZIANITA’ Sehanno un’anzianitàsuperiorea5annidevonoessereiscrittitraleimmobilizzazionifinanziarie.Nonc’èunanormaspecificacheloprevede,masiapplicainanalogiaaquantoprevistoperleaziendeprivate.Ancheinquestocasosirendenecessariaunagestioneextracontabile

Il punto 3.3, del principio n. 4/2, prevede la ricognizione dei crediti non iscrittitra i residui attivi e la loro iscrizione nello stato patrimoniale

CRED

ITIN

ONISCR

ITTITRA

IRE

SIDU

IATTIVI

LESCR

ITTU

REIN

PAR

TITA

DOPP

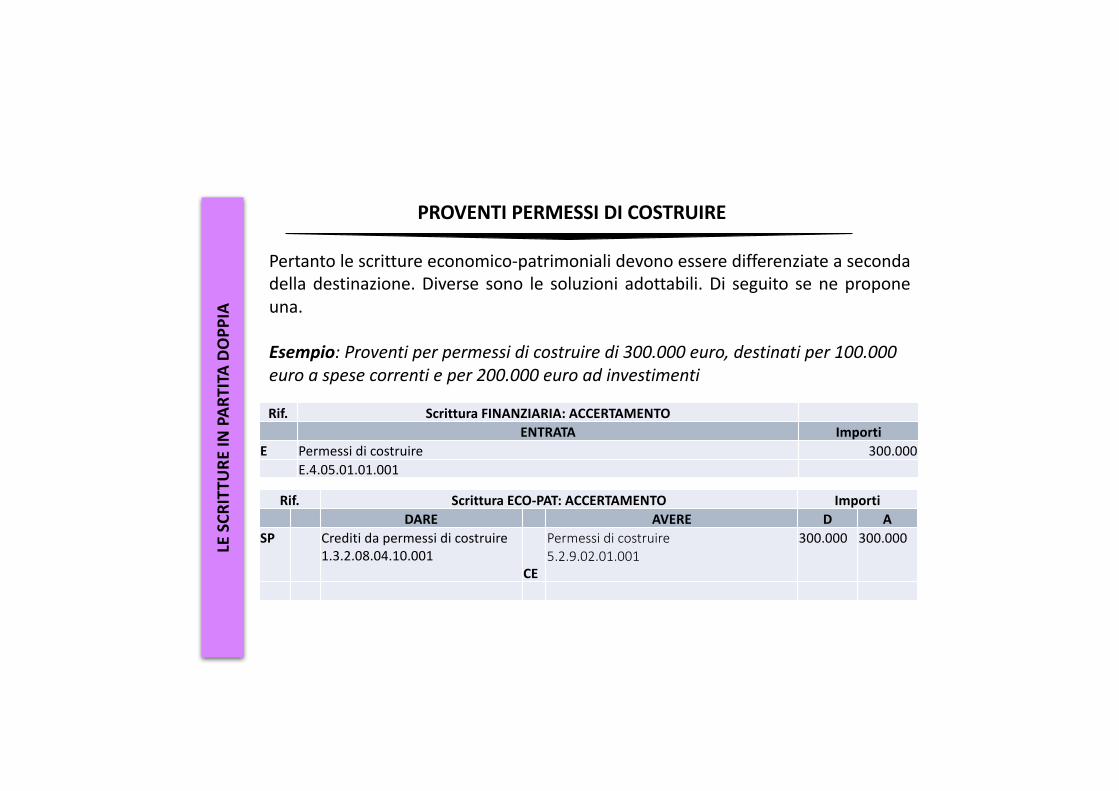

IAPROVENTIPERMESSIDICOSTRUIRE

Secondolenuoveregoleiproventiderivantidall’attivitàediliziaseguonoundoppiobinario:Ø transitanoacontoeconomicotraiproventisedestinatiafinanziamentodella

spesacorrente;Ø sonoimputatidirettamenteariservedapermessidicostruiresedestinateal

finanziamentodellaspesadiinvestimento.Taliimportinonsiriduconomai.

PROVENTIPERMESSIDICOSTRUIRE

Contoeconomicosefinanzianospesacorrente

Statopatrimoniale(Riservedapermessidicostruire)sefinanzianoinvestimenti.Nonsiammortizzano

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAPROVENTIPERMESSIDICOSTRUIRE

Pertanto le scritture economico-patrimoniali devono essere differenziate a secondadella destinazione. Diverse sono le soluzioni adottabili. Di seguito se ne proponeuna.

Esempio:Proventiperpermessidicostruiredi300.000euro,destinatiper100.000euroaspesecorrentieper200.000euroadinvestimenti

Rif. ScritturaFINANZIARIA:ACCERTAMENTOENTRATA Importi

E Permessidicostruire 300.000E.4.05.01.01.001

Rif. ScritturaECO-PAT:ACCERTAMENTO ImportiDARE AVERE D A

SP Creditidapermessidicostruire1.3.2.08.04.10.001

CE

Permessidicostruire5.2.9.02.01.001

300.000 300.000

LESCR

ITTU

REIN

PAR

TITA

DOPP

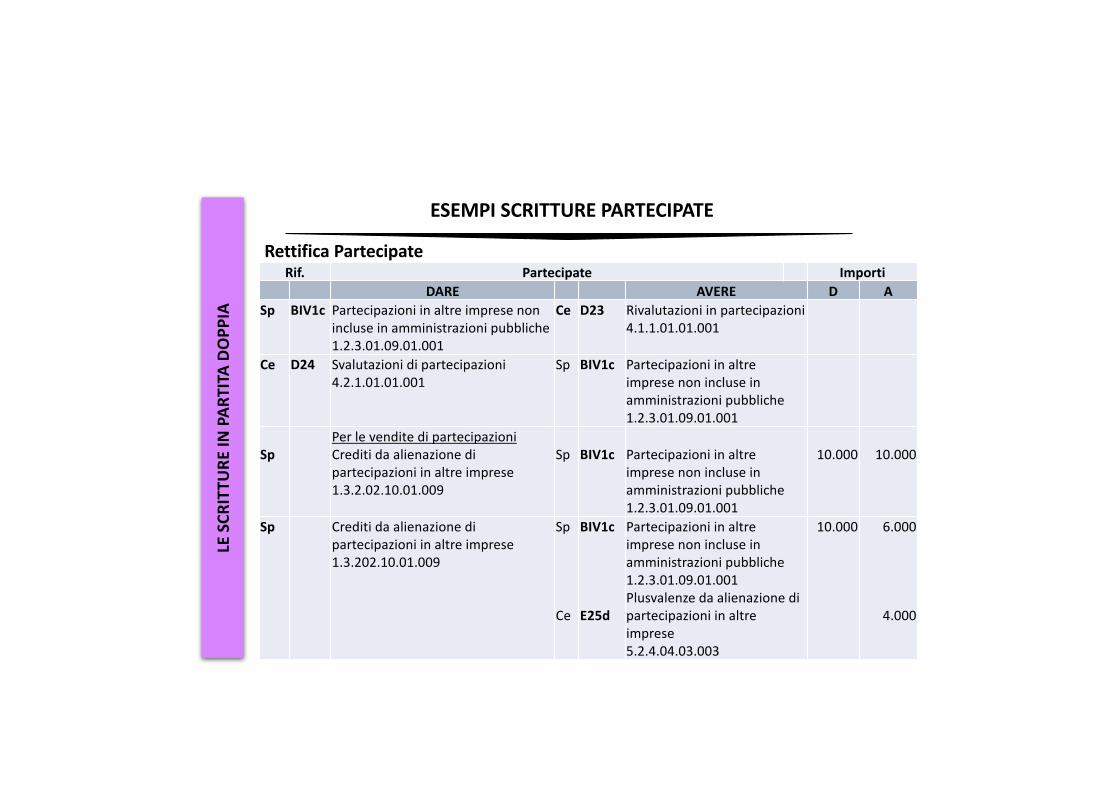

IAESEMPISCRITTUREPARTECIPATE

RettificaPartecipateRif. Partecipate Importi

DARE AVERE D ASp BIV1c Partecipazioniinaltreimpresenon

incluseinamministrazionipubbliche1.2.3.01.09.01.001

Ce D23 Rivalutazioniinpartecipazioni4.1.1.01.01.001

Ce D24 Svalutazionidipartecipazioni4.2.1.01.01.001

Sp BIV1c Partecipazioniinaltreimpresenonincluseinamministrazionipubbliche1.2.3.01.09.01.001

SpPerlevenditedipartecipazioniCreditidaalienazionedipartecipazioniinaltreimprese1.3.2.02.10.01.009

Sp BIV1c Partecipazioniinaltreimpresenonincluseinamministrazionipubbliche1.2.3.01.09.01.001

10.000 10.000

Sp Creditidaalienazionedipartecipazioniinaltreimprese1.3.202.10.01.009

Sp

Ce

BIV1c

E25d

Partecipazioniinaltreimpresenonincluseinamministrazionipubbliche1.2.3.01.09.01.001Plusvalenzedaalienazionedipartecipazioniinaltreimprese5.2.4.04.03.003

10.000 6.000

4.000

3636

5 COSTITUZIONE RISERVE DI CAPITALE E VERIFICA NUOVO PATRIMONIO NETTO

3737

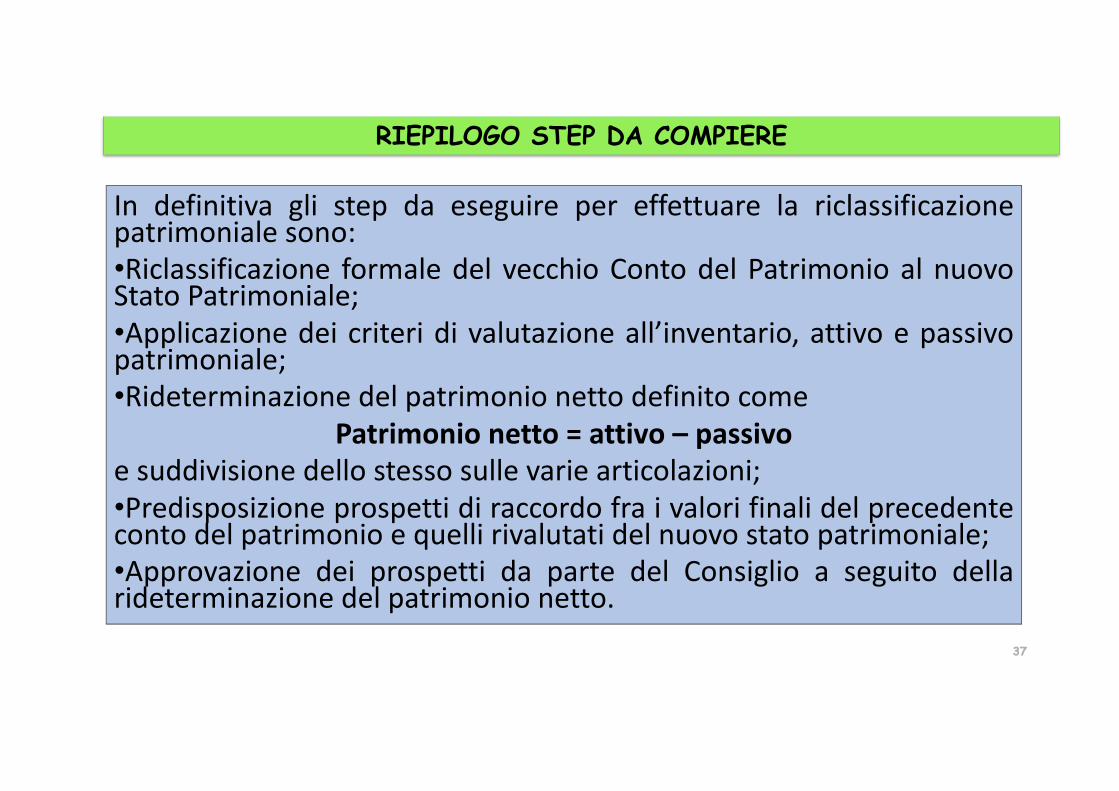

In definitiva gli step da eseguire per effettuare la riclassificazionepatrimoniale sono:•Riclassificazione formale del vecchio Conto del Patrimonio al nuovoStato Patrimoniale;•Applicazione dei criteri di valutazione all’inventario, attivo e passivopatrimoniale;•Rideterminazione del patrimonio netto definito come

Patrimonionetto=attivo– passivoesuddivisionedellostessosullevariearticolazioni;•Predisposizione prospetti di raccordo fra i valori finali del precedenteconto del patrimonio e quelli rivalutati del nuovo stato patrimoniale;•Approvazione dei prospetti da parte del Consiglio a seguito dellarideterminazione del patrimonio netto.

RIEPILOGO STEP DA COMPIERE

ILPATRIMONIONETTONEL2016

VOCIPN CONTENUTOFONDODOTAZIONE

Rappresentalaparteindisponibiledelpatrimonionetto,agaranziadellastrutturapatrimonialedell’ente.L’Organoconsiliare,insedediapprovazionedelrendiconto,puòdecideredidestinarel’utilediesercizioadincrementodelFondo

RISERVE E’laquotadipatrimonionettoutilizzabileperlacoperturadiperdite,previadeliberaconsiliare.Insedediavviovengono riportateleeventualiriservecheeranopresentinelprecedentecontodelpatrimonio.Neglientiterritorialitalevocenonesistevaepertantodevonoesserecostituiteexnovo. IlConsigliopuòdecideredidestinarel’utilediesercizioadincrementodellariserva

RISERVAPERMESSIDACOSTRUIRE

E’compostadallaquotadeipermessidicostruiredestinataalfinanziamentodellaspesadiinvestimento.Insedediavviovienealimentatadalvaloreinseritonellavoce“Conferimenti”dellostatopassivo

RISULTATIECONOMICI

Questavoce nondeve essere valorizzatainfasediavvio,cosìcomenondovrà esserevalorizzatalavocerisultatoeconomicodieserciziofinoallachiusuradelprimoesercizio

ILPATRIMONIONETTODAL2017(commissioneArconet14dic2016)VOCIPN CONTENUTO

FONDODOTAZIONE

Rappresentalaparteindisponibiledelpatrimonionetto,agaranziadellastrutturapatrimonialedell’ente.L’Organoconsiliare,insedediapprovazionedelrendiconto,puòdecideredidestinarel’utilediesercizioadincrementodelFondo

RISERVE E’laquotadipatrimonionettoutilizzabileperlacoperturadiperdite,previadeliberaconsiliare.Insedediavviovengono riportateleeventualiriservecheeranopresentinelprecedentecontodelpatrimonio.Neglientiterritorialitalevocenonesistevaepertantodevonoesserecostituiteexnovo. IlConsigliopuòdecideredidestinarel’utilediesercizioadincrementodellariserva

RISERVAPERMESSIDACOSTRUIRE

E’compostadallaquotadeipermessidicostruiredestinataalfinanziamentodellaspesadiinvestimento.Insedediavviovienealimentatadalvaloreinseritonellavoce“Conferimenti”dellostatopassivo

RISERVEINDISPONIBILI

Vengonoinseriteleriserveperbenidemanialiepatrim.liindisponibili+Altreriserveindisponibili

RISULTATIECONOMICI

Questavocenondeveesserevalorizzatainfasediavvio,cosìcomenondovràesserevalorizzatalavocerisultatoeconomicodieserciziofinoallachiusuradelprimoesercizio

4040

6 ESEMPI DI REGISTRAZIONI IN PRIMA NOTA

TRANSAZIONEELEMENTARE

PIANODEICONTIINTEGRATO

movimenta

BILANCIDI TUTTELEP.A.

contribuisceaformareiSingolofattogestionale

Øeffettuare transazioni in assenza di codificacompleta che ne permetta l’identificazione;Øadottare il criterio della prevalenzaØimputare in via provvisoria operazioni inpartite di giroØ assumere impegni sul fondo di riserva

E’ VIETATO:

LATRANSAZIONEELEMENTARELESCR

ITTU

REIN

PAR

TITA

DOPP

IA

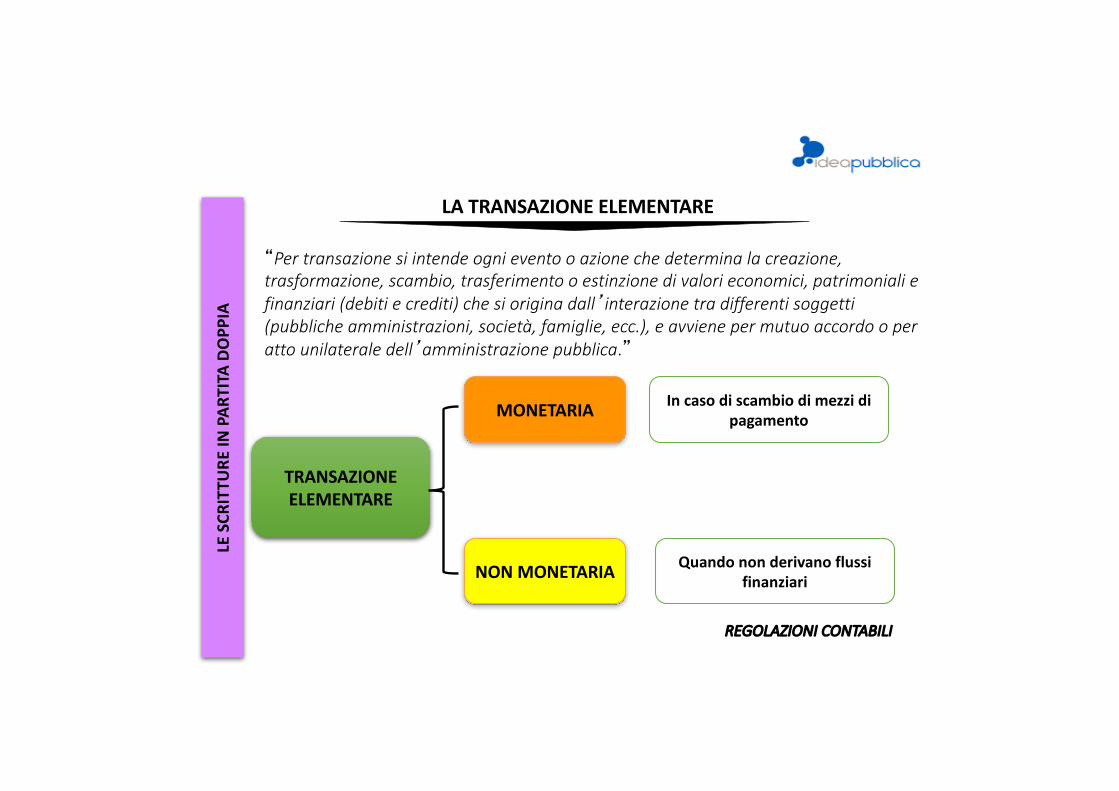

“Pertransazionesiintendeognieventooazionechedeterminalacreazione,trasformazione,scambio,trasferimentooestinzionedivalorieconomici,patrimonialiefinanziari(debitiecrediti)chesioriginadall’interazionetradifferentisoggetti(pubblicheamministrazioni,società,famiglie,ecc.),eavvienepermutuoaccordooperattounilateraledell’amministrazionepubblica.”

TRANSAZIONEELEMENTARE

MONETARIA

NONMONETARIA

Incasodiscambiodimezzidipagamento

Quandononderivanoflussifinanziari

REGOLAZIONICONTABILI

LESCR

ITTU

REIN

PAR

TITA

DOPP

IALATRANSAZIONEELEMENTARE

TRANSA-ZIONE

ELEMEN-TARE

Codicefunzionalemissionieprogrammi(spese)

Codiceeconomico

PdC

CodiceCofog

Codicetransazio-neUE

CodiceSIOPE

CodiceCUP(soloxinv.)

Codiceentrata

ricorrenteenon

1 entrate x finanz.to progetti UE2 altre entrate3 spese realizz.ne progetti UE4 altre spese

E’ ricorrente l’entratache si registra da almeno5 anni per importicostanti

Ilcodicedellatransazioneviene

riportatoinuncampoliberodegliordinativi

informatici

LESCR

ITTU

REIN

PAR

TITA

DOPP

IALACODIFICA

MONETAR

IE

Incidonosullagestionefinanziaria,economicaepatrimoniale

Influenzanolanuovagestionedelbilanciodicassaedelpianointegratodeiconti

Sonoleoperazionigiàpresentinell’attualesistemadibilancio

RispettanoleattualiregoledelTUEL

NONM

ONETAR

IE

Esempidioperazionichenondeterminanoflussidicassaeffettivi

Trasferimenti Permute Scomputi Conferimenti

Senonesisteilsinallagmal’operazionenonè

considerataunatransazioneequindinonrilevaaifini

contabiliEs.furti,calamitànaturali

etc.

Questeoperazionisonooggettodimandatoe

reversaleditipocontabileecioèsoloconquietanzadi

entrataintesoreria

+/- +/- +/-

Rilevanoanch’esseaifinifinanziaried

economico/patrimoniali

LESCR

ITTU

REIN

PAR

TITA

DOPP

IA

45

La distinzione è rappresentata nell’allegato 7-a al bilancio delle entrate pluriennali per categoria

ENTRATERICORRENTI

ENTRATENONRICORRENTI

Entratelacuiacquisizioneèprevistaaregime

Entratelacuiprevisioneèlimitataadunoopiùesercizi

TITOLOTIPOLOGIACATEGORIA

DENOMINAZIONE

Previsionidell'annocuisiriferisceilbilancio Previsionidell'annoN+1cuisiriferisceilbilancio

Previsionidell'annoN+2cuisiriferisceilbilancio

Totale dicuientratenonricorrenti Totale dicuientrate

nonricorrenti Totaledicui

entratenonricorrenti

F.A.Q

.

L.196

/09

art.25

,c.1,l.b)

Può essere definita “a regime” unʼentrata che si presenta con continuità in almeno 5 esercizi, per importi costanti nel tempo.In ogni caso, in considerazione della loro natura sono da considerarsi non ricorrenti le entrate riguardanti: i contributi per lasanatoria di abusi edilizi e sanzioni; i condoni; le entrate derivanti dallʼattività straordinaria diretta al recupero evasione; leentrate per eventi calamitosi; le plusvalenze da alienazione; le accensioni di prestiti; tutti i trasferimenti in conto capitale, ameno che non siano espressamente definitivi “continuativi”.Sperimentazione: includere tra le entrate “non ricorrenti” anche le entrate presenti “a regime” nei bilanci dellʼente, quandopresentano importi superiori alla media riscontrata nei cinque esercizi precedenti.

Ricorrenti e non

ricorrenti

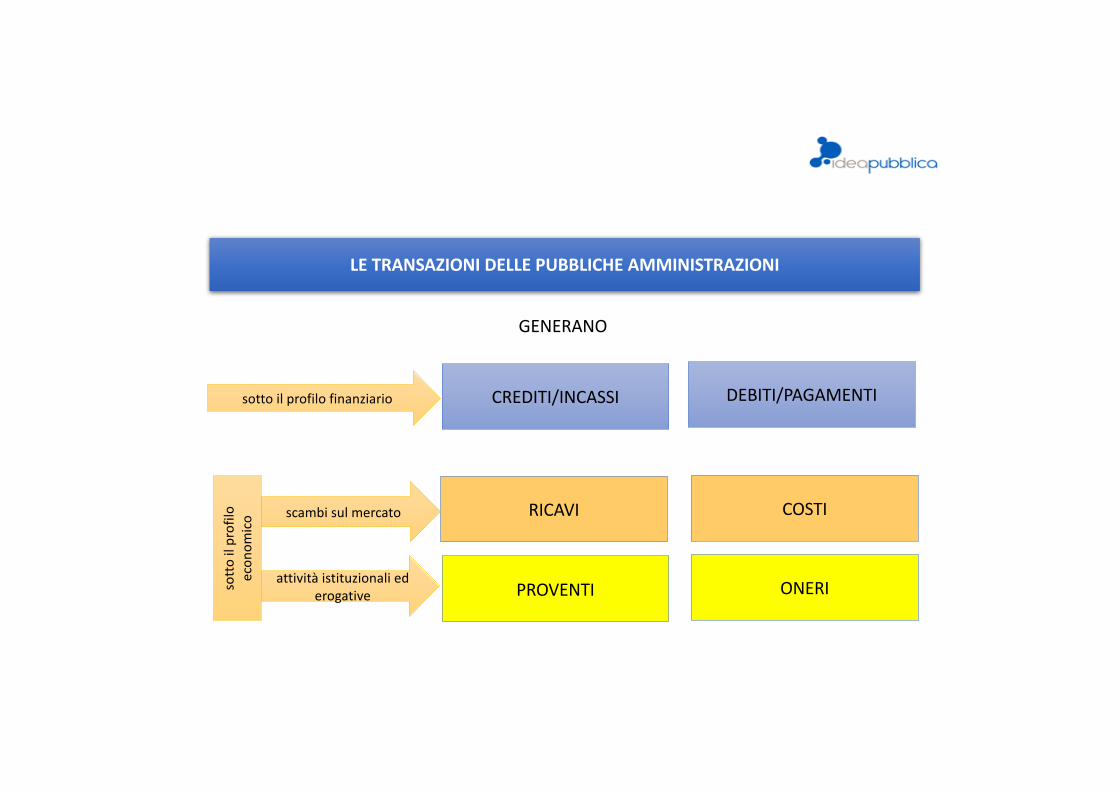

CREDITI/INCASSI

LETRANSAZIONIDELLEPUBBLICHEAMMINISTRAZIONI

DEBITI/PAGAMENTI

GENERANO

RICAVI

PROVENTI

COSTI

ONERI

sottoilprofilofinanziario

scambisulmercato

attivitàistituzionaliederogative

sottoilprofilo

econ

omico

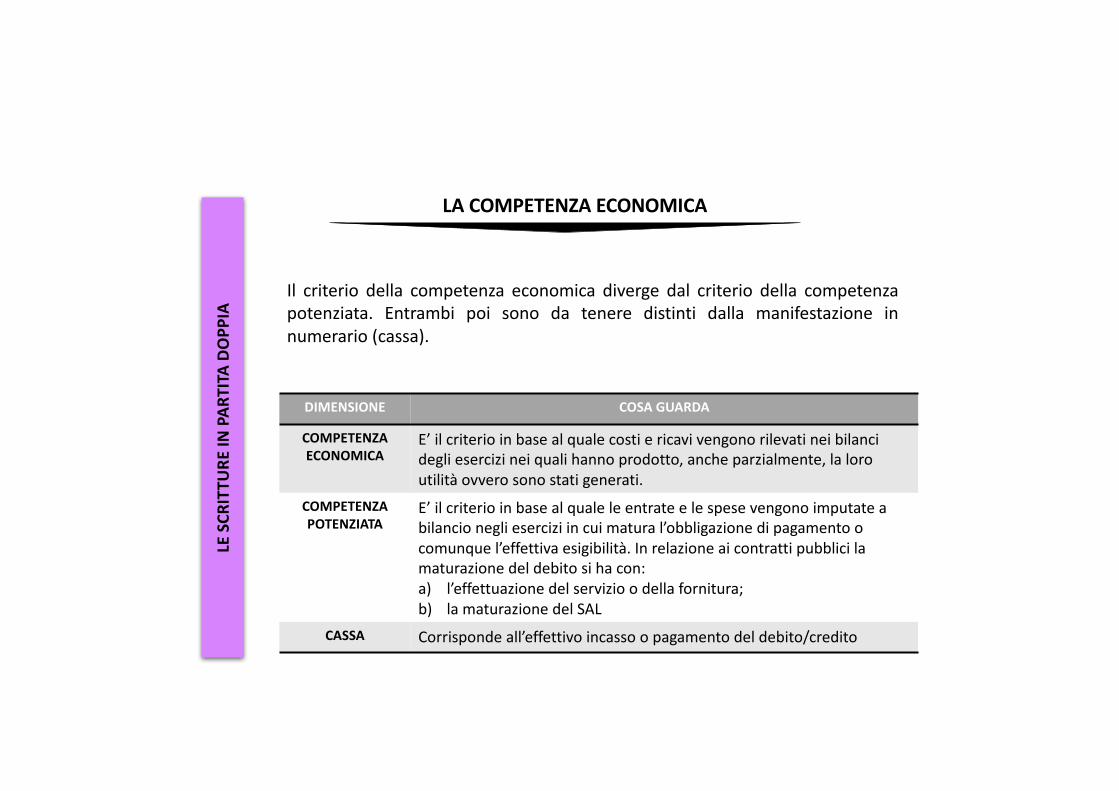

COMPETENZAECONOMICA

COSTI/RICAVI PROVENTI/ONERI

La competenza economica dei costi e deiricavi direttamente conseguenti a operazionidi scambio sul mercato (acquisizione evendita) è riconducibile al principio contabilen. 11 dell’Organismo Italiano di Contabilità(OIC) che stabilisce che “l’effetto delleoperazioni e degli altri eventi deve essererilevato contabilmente ed attribuitoall’esercizio al quale tali operazioni siriferiscono e non a quello in cui siconcretizzano i relativi movimenti dinumerario (incassi e pagamenti).

La competenza economica per iproventi/oneri è regolata da criteridiversi……….

LESCR

ITTU

REIN

PAR

TITA

DOPP

IA

PROVENTI ONERI

Sonodicompetenzaeconomicadell’eserciziose:a) èstatocompletatoilprocesso

attraversoilqualesonostatiprodottibenioerogatiservizi;

b) l’erogazionedelbeneoservizioègiàavvenuta.

Itrasferimentivincolatisonoimputatiall’esercizioincuièsostenutol’onereacuisonodestinati

Glionerisonodicompetenzaeconomica:a) perassociazionedirettacausa-

effettotracostiederogazionediserviziocessionedibeni;

b) perripartizionedell’utilitàofunzionalitàpluriennaleinmancanzadiassociazionediretta(es.ammortamento);

c) perimputazionedirettaaCE

COMPETENZAECONOMICALESCR

ITTU

REIN

PAR

TITA

DOPP

IA

LARILEVAZIONEDELLECOMPONENTIECONOMICHE

QUALE’ILMOMENTODETERMINANTEPERRILEVARELECOMPONENTIECONOMICHEDELLE

ENTRATEEDELLESPESE??Pur non esistendo una correlazione univoca fra le fasi dell’entrata e della spesaed il momento in cui si manifestano i ricavi/proventi ed i costi/oneri nel corsodell’esercizio, i ricavi/proventi conseguiti sono rilevati in corrispondenza con lafase dell’accertamento delle entrate, ed i costi/oneri sostenuti sono rilevati incorrispondenza con la fase della liquidazione delle spese (o comunque della loroesigibilità).

RICAVI/PROVENTI

COSTI/ONERI

ACCERTAMENTO

LIQUIDAZIONE

LESCR

ITTU

REIN

PAR

TITA

DOPP

IA

IMPEGNOESIGIBILEINSEDEDIASSESTAMENTO

LACOMPETENZAECONOMICA

DIMENSIONE COSAGUARDA

COMPETENZAECONOMICA

E’ilcriterioinbasealqualecostiericavivengono rilevatineibilancidegliesercizineiqualihannoprodotto,ancheparzialmente,laloroutilitàovverosonostatigenerati.

COMPETENZAPOTENZIATA

E’il criterioinbasealqualeleentrateelespesevengonoimputateabilancioneglieserciziincuimatural’obbligazionedipagamentoocomunquel’effettivaesigibilità.Inrelazioneaicontrattipubblicilamaturazionedeldebitosihacon:a) l’effettuazionedelservizioodellafornitura;b) lamaturazionedelSAL

CASSA Corrisponde all’effettivoincassoopagamentodeldebito/credito

Il criterio della competenza economica diverge dal criterio della competenzapotenziata. Entrambi poi sono da tenere distinti dalla manifestazione innumerario (cassa).

LESCR

ITTU

REIN

PAR

TITA

DOPP

IA

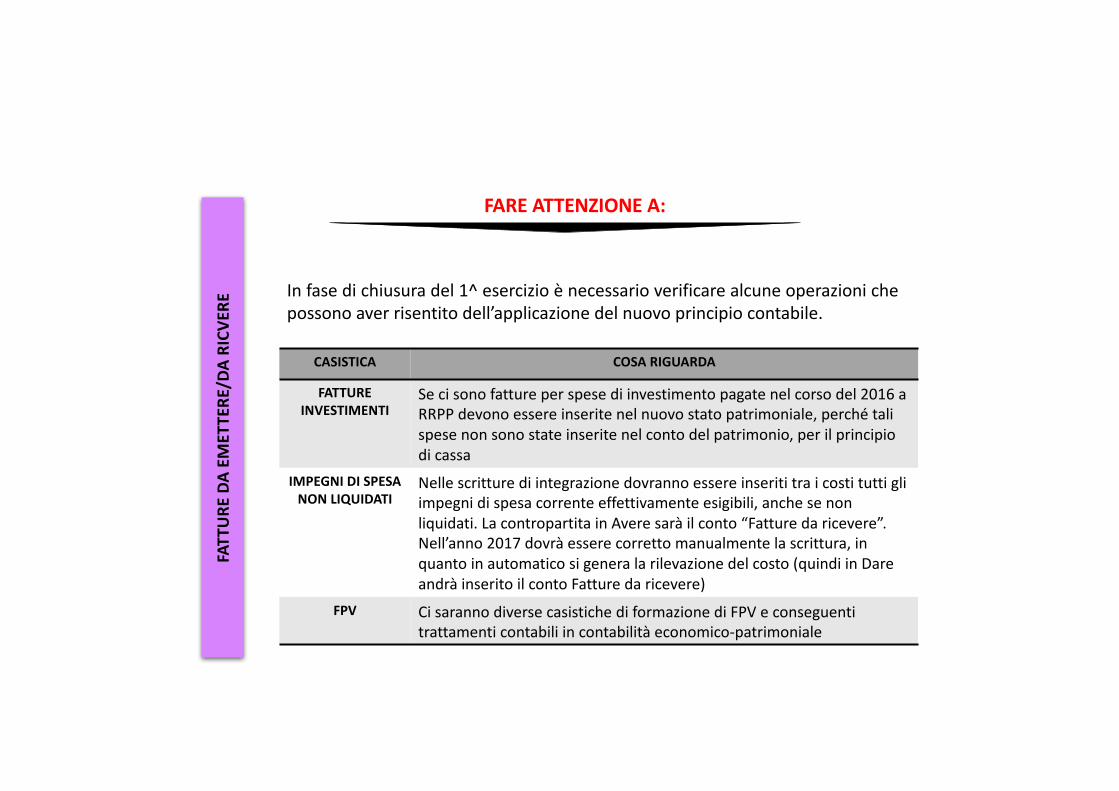

FAREATTENZIONEA:

CASISTICA COSARIGUARDA

FATTUREINVESTIMENTI

Secisonofattureperspesediinvestimentopagatenelcorsodel2016aRRPP devonoessereinseritenelnuovostatopatrimoniale,perchétalispesenonsonostateinseritenelcontodelpatrimonio,perilprincipiodicassa

IMPEGNI DISPESANONLIQUIDATI

Nellescritturediintegrazionedovrannoessereinserititraicostituttigliimpegnidispesacorrenteeffettivamenteesigibili,anchesenonliquidati.LacontropartitainAveresaràilconto“Fatturedaricevere”.Nell’anno2017dovràesserecorrettomanualmentelascrittura,inquantoinautomaticosigeneralarilevazionedelcosto(quindiinDareandràinseritoilcontoFatturedaricevere)

FPV Cisarannodiversecasistiche diformazionediFPVeconseguentitrattamenticontabiliincontabilitàeconomico-patrimoniale

In fase di chiusura del 1^ esercizio è necessario verificare alcune operazioni chepossono aver risentito dell’applicazione del nuovo principio contabile.

FATTURE

DAEM

ETTERE

/DARICV

ERE

COMPETENZAECONOMICA

COMPETENZAFINANZIARIAPOTENZIATA

CASSA

Esempio:l’entesottoscriveuncontrattoperilnoleggiodiattrezzaturadal1° dicembre2016al28febbraio2017,perunimportocomplessivodi12.000euro.Ilcontrattoprevedeilpagamentointegralealterminedelperiododinoleggio.

DIMENSIONE A BILANCIO

COMPETENZAECONOMICA

2016: rateo passivo di €. 4.000 (12.000/3 mesi per 1 mese del 2016)2017: costo di 12.000 e rateo passivo iniziale di 4.000

COMPETENZA POTENZIATA

Tutta la spesa viene imputata sul bilancio 2017, in quanto l’obbligazione di pagamento matura al termine del periodo di noleggio.

CASSA L’uscita di cassa sarà effettuata nel 2017, in competenza

COMPETENZAFINANZIARIAECOMPETENZAECONOMICA

ALCUNEINFORMAZIONI“UTILI”NELLEDETERMINEDIIMPEGNOLESCR

ITTU

REIN

PAR

TITA

DOPP

IA

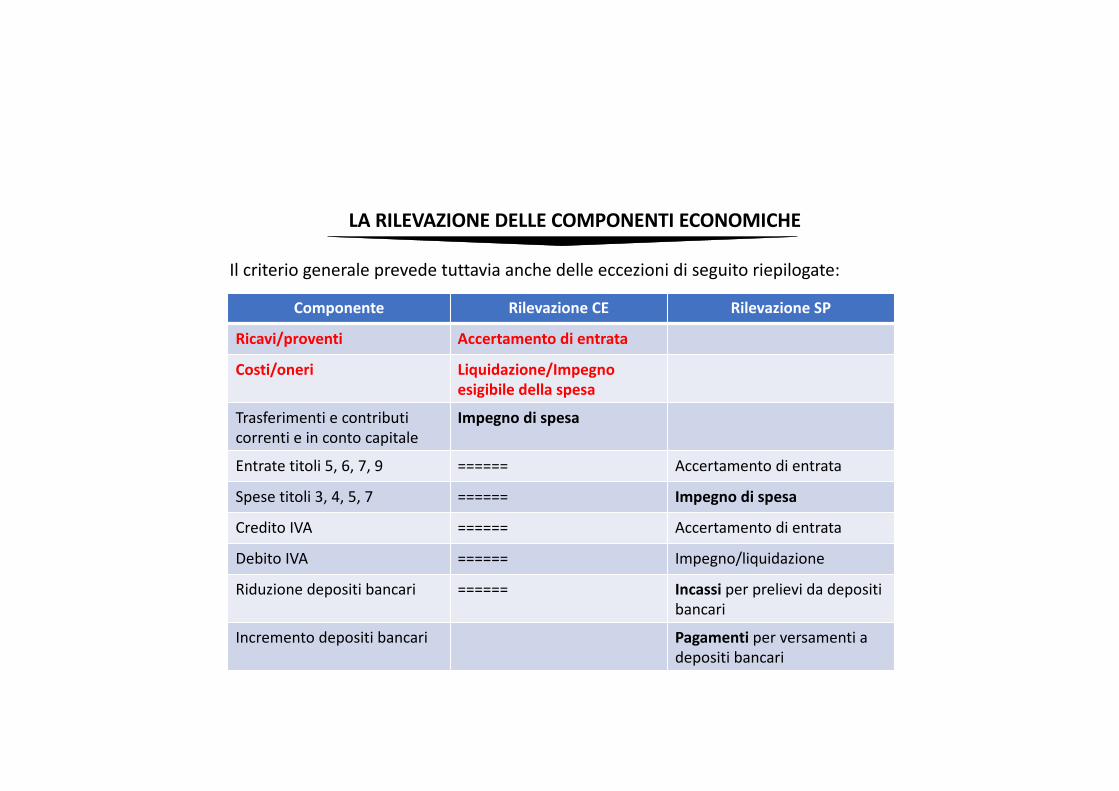

LARILEVAZIONEDELLECOMPONENTIECONOMICHE

Componente RilevazioneCE RilevazioneSP

Ricavi/proventi Accertamentodientrata

Costi/oneri Liquidazione/Impegnoesigibiledellaspesa

Trasferimentiecontributicorrentieincontocapitale

Impegnodispesa

Entratetitoli5,6,7,9 ====== Accertamentodientrata

Spesetitoli3,4,5,7 ====== Impegnodispesa

CreditoIVA ====== Accertamentodientrata

DebitoIVA ====== Impegno/liquidazione

Riduzionedepositibancari ====== Incassi perprelievidadepositibancari

Incrementodepositibancari Pagamenti perversamentiadepositibancari

Ilcriteriogeneraleprevedetuttaviaanchedelleeccezionidiseguitoriepilogate:

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAPROVENTIDATRIBUTI

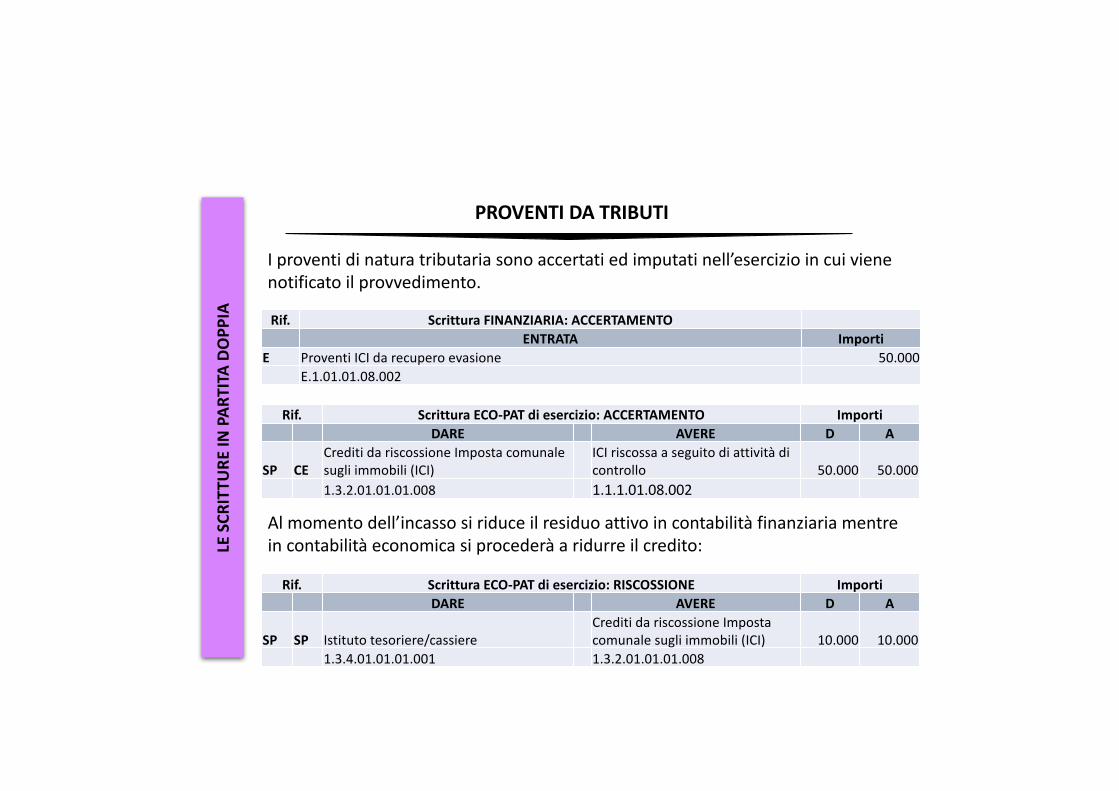

Rif. ScritturaECO-PATdiesercizio:ACCERTAMENTO ImportiDARE AVERE D A

SP CECreditidariscossioneImpostacomunalesugliimmobili(ICI)

ICIriscossaaseguitodiattivitàdicontrollo 50.000 50.000

1.3.2.01.01.01.008 1.1.1.01.08.002

Rif. ScritturaECO-PATdiesercizio:RISCOSSIONE ImportiDARE AVERE D A

SP SP Istitutotesoriere/cassiereCreditidariscossioneImpostacomunalesugliimmobili(ICI) 10.000 10.000

1.3.4.01.01.01.001 1.3.2.01.01.01.008

Rif. ScritturaFINANZIARIA:ACCERTAMENTOENTRATA Importi

E ProventiICIdarecuperoevasione 50.000E.1.01.01.08.002

Almomentodell’incassosiriduceilresiduoattivoincontabilitàfinanziariamentreincontabilitàeconomicasiprocederàaridurreilcredito:

Iproventidinaturatributariasonoaccertatiedimputatinell’esercizioincuivienenotificatoilprovvedimento.

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAPROVENTIDATRIBUTI

Rif. ScritturaECO-PAT diesercizio:ACCERTAMENTO ImportiDARE AVERE D A

SP CECreditidariscossioneImpostacomunalesugliimmobili(ICI)

ICIriscossaaseguito diattivitàdicontrollo 50.000 50.000

1.3.2.01.01.01.008 1.1.1.01.08.002

Rif. ScritturaECO-PAT diesercizio:RISCOSSIONE ImportiDARE AVERE D A

SP SP Istitutotesoriere/cassiereCreditidariscossioneImpostacomunalesugliimmobili(ICI) 10.000 10.000

1.3.4.01.01.01.001 1.3.2.01.01.01.008

Rif. ScritturaFINANZIARIA:ACCERTAMENTOENTRATA Importi

E ProventiICIda recupero evasione 50.000E.1.01.01.08.002

Almomentodell’incassosiriduceilresiduoattivoincontabilitàfinanziariamentreincontabilitàeconomicasiprocederàaridurreilcredito:

Iproventidinaturatributariasonoaccertatiedimputatinell’esercizioincuivienenotificatoilprovvedimento.

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAPROVENTIDATRASFERIMENTI

Rif. ScritturaECO-PAT diesercizio:ACCERTAMENTO ImportiDARE AVERE D A

SP CE Creditipertrasf.correntidaRegione Trasf.correntidaRegione 10.000 10.0001.3.2.03.01.02.001 1.3.1.01.02.001

Rif. ScritturaECO-PAT diesercizio:RISCOSSIONE ImportiDARE AVERE D A

SP SP Istitutotesoriere/cassiere Credititrasf.correntidaReg. 10.000 10.0001.3.4.01.01.01.001 1.3.2.03.01.02.001

Rif. ScritturaFINANZIARIA:ACCERTAMENTOENTRATA Importi

E Trasferimenti correntidaRegione 10.000E.2.01.01.02.001

Almomentodell’incassodiriduceilresiduoattivoincontabilitàfinanziariamentreincontabilitàeconomicasiprocederàaridurreilcredito:

Itrasferimenticorrentisonoaccertatiedimputatinell’esercizioincuivieneemessoilprovvedimentooresenotelespettanze.

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAVENDITADIBENIESERVIZISENZAIVA

Rif. ScritturaECO-PAT diesercizio:ACCERTAMENTO ImportiDARE AVERE D A

SP CE Creditidavenditadiservizi Ricavidaasilinido 12.000 12.0001.3.2.02.01.02.001 1.2.2.01.02.001

Rif. ScritturaECO-PAT diesercizio:RISCOSSIONE ImportiDARE AVERE D A

SP SP Istitutotesoriere/cassiere Creditidavenditadiservizi 12.000 12.0001.3.4.01.01.01.001 1.3.2.02.01.02.001

Rif. ScritturaFINANZIARIA:ACCERTAMENTOENTRATA Importi

E Proventi asilinido 12.000E.3.01.02.01.002

Almomentodell’incassodiriduceilresiduoattivoincontabilitàfinanziariamentreincontabilitàeconomicasiprocederàaridurreilcredito:

Iproventidallavenditadibenieservizisonorilevatidagliaccertamentidellacontabilitàfinanziariaedeventualmenterettificatiafineesercizioconratei/risconti.

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAVENDITADIBENIESERVIZICONIVA

Rif. ScritturaECO-PAT diesercizio:ACCERTAMENTO ImportiDARE AVERE D A

SP Creditidavenditadiservizi Diversi 10.4001.3.2.02.01.02.001

CE Ricavidamense 10.0001.2.2.01.08.001

SP IVAadebito 4002.4.5.06.01.01.001

Rif. ScritturaFINANZIARIA:ACCERTAMENTOENTRATA Importi

E Proventi damensa 10.400E.3.01.02.01.008

Almomentodell’incassodiriduceilresiduoattivoincontabilitàfinanziariamentreincontabilitàeconomicasiprocederàaridurreilcredito,comeevidenziatonelleschedeprecedenti

Seiproventiscontanol’IVA,lescrittureeconomico-patrimonialidovrannoregistrareancheildebitoIVA

LESCR

ITTU

REIN

PAR

TITA

DOPP

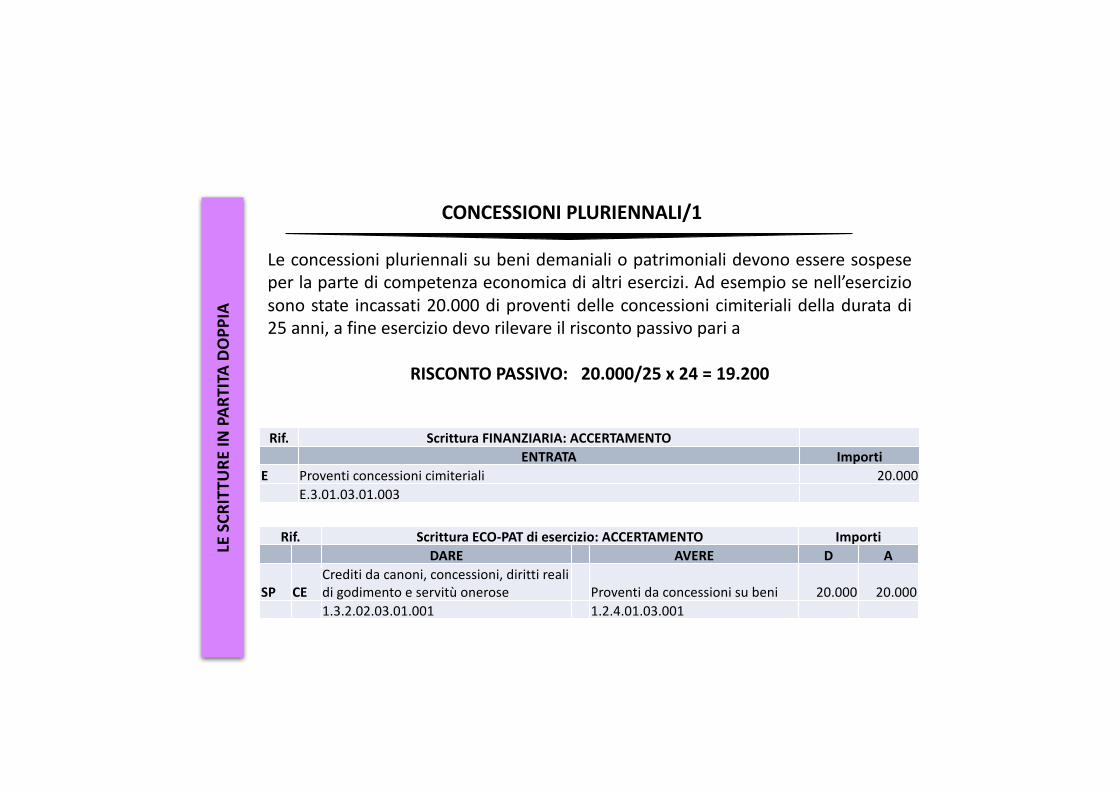

IACONCESSIONIPLURIENNALI/1

Rif. ScritturaECO-PAT diesercizio:ACCERTAMENTO ImportiDARE AVERE D A

SP CECreditidacanoni,concessioni,dirittirealidigodimentoeservitùonerose Proventidaconcessionisubeni 20.000 20.0001.3.2.02.03.01.001 1.2.4.01.03.001

Rif. ScritturaFINANZIARIA:ACCERTAMENTOENTRATA Importi

E Proventiconcessionicimiteriali 20.000E.3.01.03.01.003

Le concessioni pluriennali su beni demaniali o patrimoniali devono essere sospeseper la parte di competenza economica di altri esercizi. Ad esempio se nell’eserciziosono state incassati 20.000 di proventi delle concessioni cimiteriali della durata di25 anni, a fine esercizio devo rilevare il risconto passivo pari a

RISCONTOPASSIVO:20.000/25x24=19.200

LESCR

ITTU

REIN

PAR

TITA

DOPP

IACONCESSIONIPLURIENNALI/2

Rif. ScritturaECO-PAT diassestamento ImportiDARE AVERE D A

CE SP ProventidaconcessionisubeniRisconti passivisuconcessionipluriennali 19.200 19.200

1.2.4.01.03.001 2.5.2.01.01.01.001

Afineeserciziopertantoverràrilevatalascritturadiassestamento:

L’esercizio successivo dovrà essere ridotto il risconto passivo per rilevare a contoeconomico la quota di provento di competenza dell’esercizio:

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP CE Risconti passivisuconcessionipluriennali Diversi 19.200

2.5.2.01.01.01.001Proventidaconcessionisubeni 8001.2.4.01.03.001Risconti passivisuconcessionipluriennali

18.400

2.5.2.01.01.01.001

LESCR

ITTU

REIN

PAR

TITA

DOPP

IACONTRIBUTIAGLIINVESTIMENTI/1

I contributi agli investimenti devono essere rilevati in contabilità economico-patrimoniale annualmente, per la quota corrispondente all’ammortamentodell’esercizio del bene che hanno finanziato. Ipotizzando un contributo perinterventi di manutenzione dell’edilizia scolastica che copre il 60% della spesa, paria complessivi 500.000 euro, si avrà:

INTERVENTI DI EDILIZIA SCOLASTICA 500.000CONTRIBUTO AGLI INVESTIMENTI (60%) 300.000QUOTA DI AMMORTAMENTO ANNUA 2%

Pertanto il contributo di 300.000 deve essere riscontato al termine dell’esercizio perla quota differita che può essere:- totale fino a quando i lavori non sono ultimati e messi in funzione;- parziale, in corrispondenza dell’ammortamento annuo

Voci 1° es 2° es 3° esAmm.to diesercizio(500.000*2%) 10.000 10.000 10.000

Quotaannuadicontributo(300.000*2%) 6.000 6.000 6.000

LESCR

ITTU

REIN

PAR

TITA

DOPP

IACONTRIBUTIAGLIINVESTIMENTI/2

Rif. ScritturaECO-PAT diesercizio:ACCERTAMENTO ImportiDARE AVERE D A

SP CECreditidacontributiagliinvestimentidaRegionieprovinceautonome

ContributiagliinvestimentidaRegionieprovinceautonome 300.000 300.000

1.3.2.04.01.02.001 1.3.2.01.02.001

Rif. ScritturaFINANZIARIA:ACCERTAMENTOENTRATA Importi

E ContributiagliinvestimentidaRegionieprovinceautonome 300.000E.4.02.01.02.001

ACCERTAMENTODELCONTRIBUTO

SCRITTUREDIASSESTAMENTOAFINEESERCIZIOAfineesercizio,finoaquandononsonoultimatiilavori,sitrasformailproventoinunriscontopassivopertenereinsospensioneilcontributoRif. ScritturaECO-PAT Importi

DARE AVERE D ACE SP ContributiagliinvestimentidaRegionie

provinceautonomeContributiagliinvestimentidaRegionieprovinceautonome(risconto)

300.000 300.000

1.3.2.01.02.001 2.5.3.01.01.02.001

LESCR

ITTU

REIN

PAR

TITA

DOPP

IACONTRIBUTIAGLIINVESTIMENTI/3

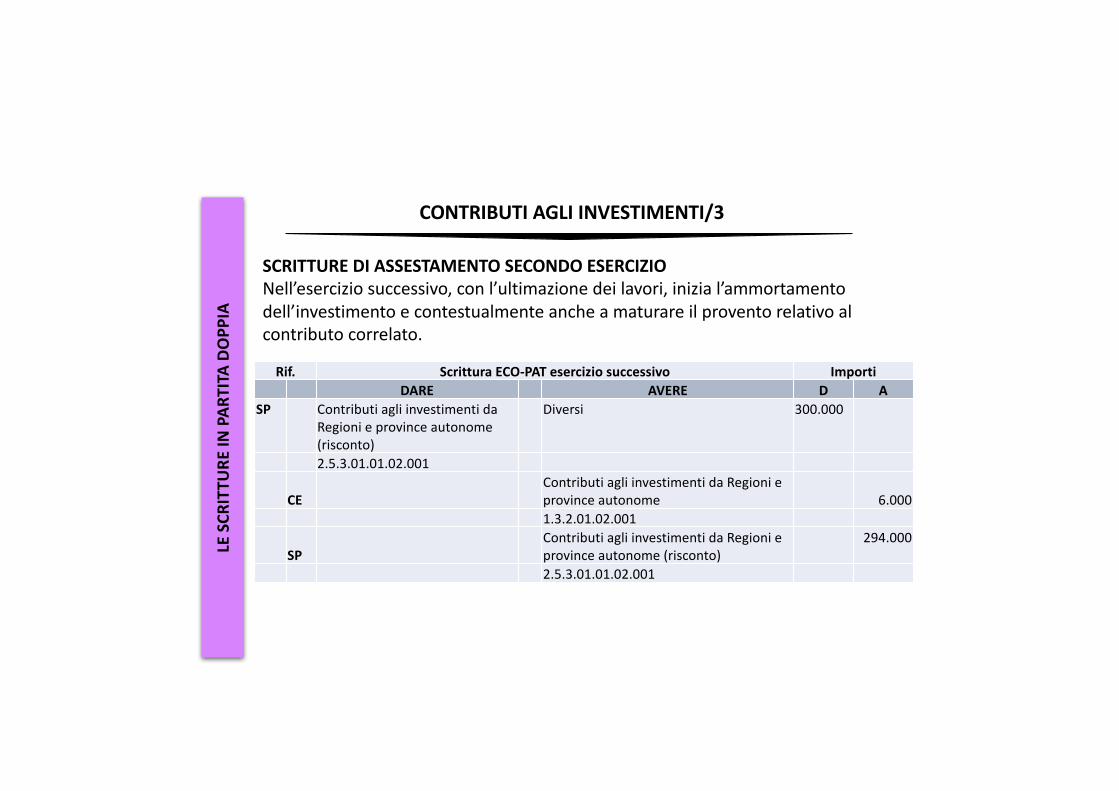

SCRITTUREDIASSESTAMENTOSECONDOESERCIZIONell’eserciziosuccessivo,conl’ultimazionedeilavori,inizial’ammortamentodell’investimentoecontestualmenteancheamaturareilproventorelativoalcontributocorrelato.

Rif. ScritturaECO-PAT eserciziosuccessivo ImportiDARE AVERE D A

SP ContributiagliinvestimentidaRegionieprovinceautonome(risconto)

Diversi 300.000

2.5.3.01.01.02.001

CEContributiagliinvestimentidaRegionieprovinceautonome 6.0001.3.2.01.02.001

SPContributiagliinvestimentidaRegionieprovinceautonome(risconto)

294.000

2.5.3.01.01.02.001

FAREATTENZIONEA:

CASISTICA COSARIGUARDA

GESTIONEDEIVINCOLI EFPV

Una corretta gestione dei vincoli e del FPV è quanto mai necessaria alfine di garantire una corretta imputazione dei costi e dei ricavi nel contoeconomico

CONFERIMENTI Nel vecchio conto del patrimonio i contributi confluivano nella voce“Conferimenti” dello stato passivo. I dati contenuti in quel conto vannotrasportati tra i residui passivi e svuotati parallelamenteall’ammortamento dell’opera finanziata

DUP + INVENTARIO

Unacorrettagestionedelleoperepubblichenonpuòprescindere dalcollegamentotraDUPeinventario

Per il principio dell’inerenza tra costi e ricavi i contributi agli investimenti sonostrettamente collegati con le spese che finanziano. Il principio n. 4/3 nonillustra le modalità di registrazione di FPV e quote di avanzo

CONTR

IBUTIAGLIIN

VESTIM

ENTI

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAACQUISIZIONEDIBENIESERVIZI

Acquistidibeni

Prestazionidiservizi

Utilizzobeniditerzi

LIQUIDAZIONEdellaSPESAoImpegno

esigibile

ENTRANOINCONTABILITA’ECO-PATALMOMENTODELLA

A fine esercizio, con le scritture di assestamento, vengono disposte lerettifiche e le integrazioni del caso (ratei e risconti)

serelativiadattivitàrilevanti,l’IVAdeveesseregestitaseparatamente,inquantorecuperata

confluisconocomecosti/onerinelcontoeconomico

LESCR

ITTU

REIN

PAR

TITA

DOPP

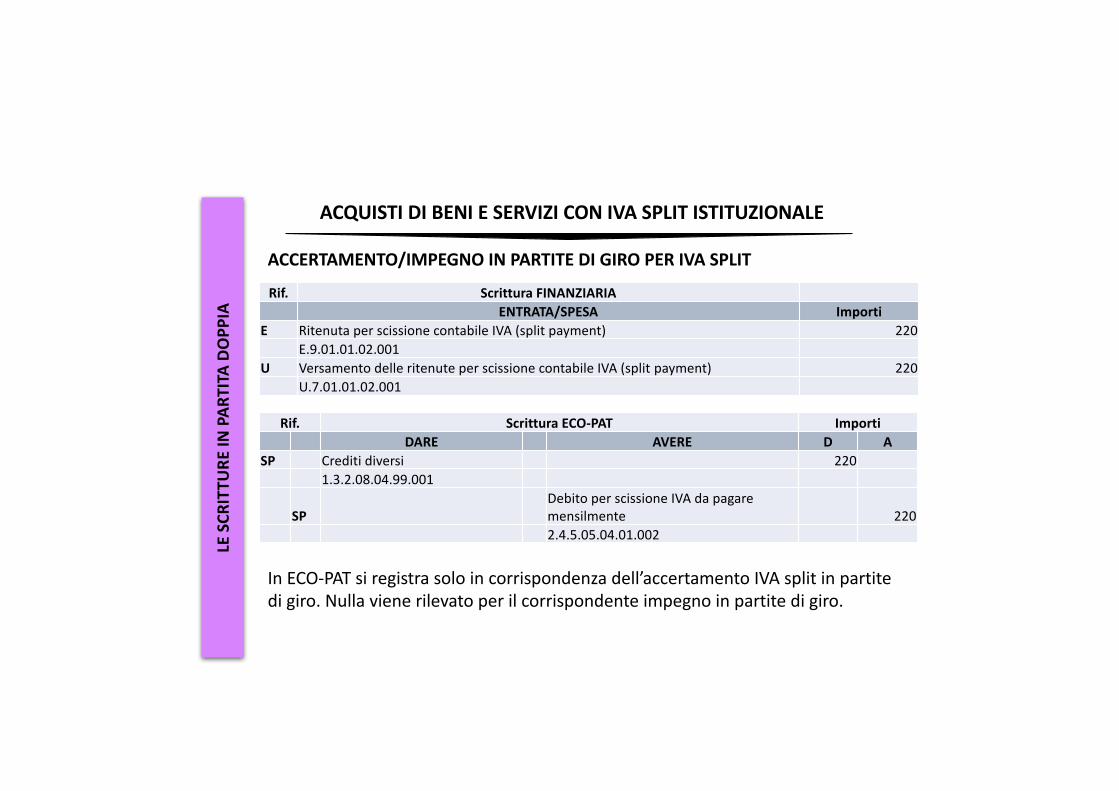

IAACQUISTIDIBENIESERVIZICONIVASPLITISTITUZIONALE

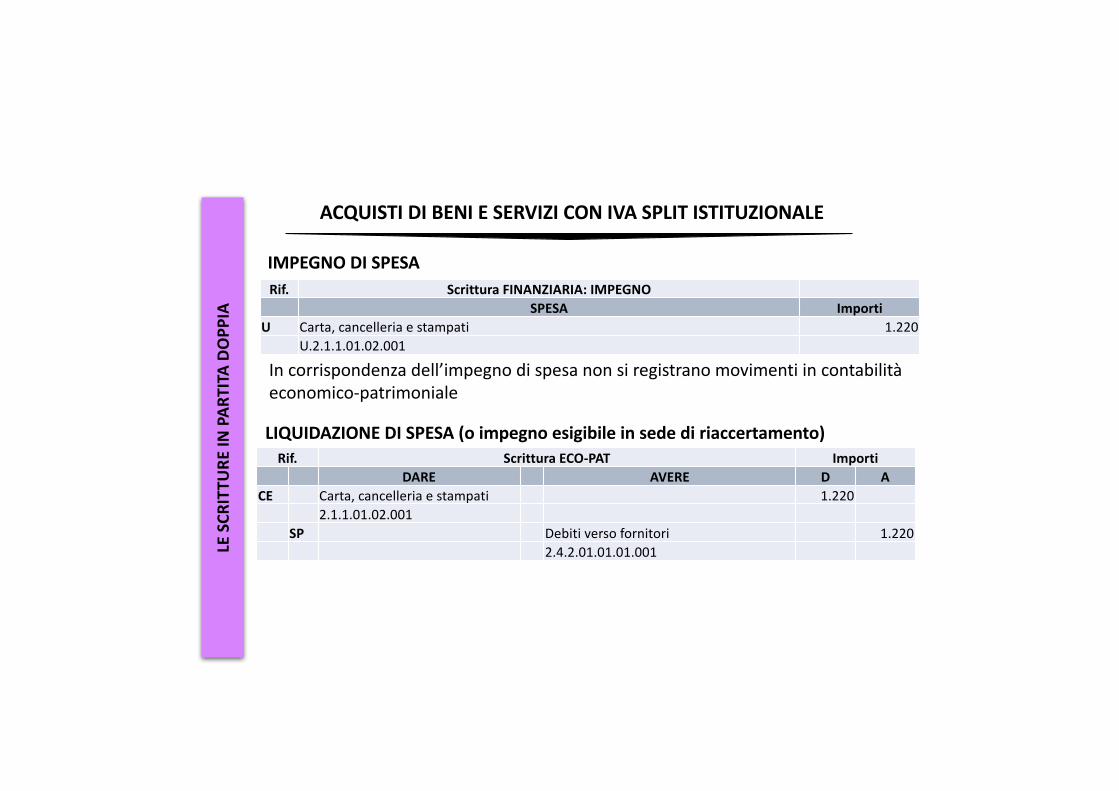

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

CE Carta,cancelleriaestampati 1.2202.1.1.01.02.001

SP Debitiverso fornitori 1.2202.4.2.01.01.01.001

IMPEGNODISPESARif. ScritturaFINANZIARIA:IMPEGNO

SPESA ImportiU Carta,cancelleriaestampati 1.220

U.2.1.1.01.02.001

LIQUIDAZIONEDISPESA(oimpegnoesigibileinsedediriaccertamento)

Incorrispondenzadell’impegnodispesanonsiregistranomovimentiincontabilitàeconomico-patrimoniale

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAACQUISTIDIBENIESERVIZICONIVASPLITISTITUZIONALE

ACCERTAMENTO/IMPEGNOINPARTITEDIGIROPERIVASPLIT

Rif. ScritturaFINANZIARIAENTRATA/SPESA Importi

E RitenutaperscissionecontabileIVA(splitpayment) 220E.9.01.01.02.001

U VersamentodelleritenuteperscissionecontabileIVA(splitpayment) 220U.7.01.01.02.001

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP Crediti diversi 2201.3.2.08.04.99.001

SPDebitoperscissioneIVAdapagaremensilmente 2202.4.5.05.04.01.002

InECO-PATsiregistrasoloincorrispondenzadell’accertamentoIVAsplitinpartitedigiro.Nullavienerilevatoperilcorrispondenteimpegnoinpartitedigiro.

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAACQUISTIDIBENIESERVIZICONIVASPLITISTITUZIONALE

PAGAMENTODELLAFATTURAALFORNITOREconritenutaIVA

Rif. ScritturaFINANZIARIAENTRATA/SPESA Importi

U Mandatoalfornitoreperpagamentodelsoloimponibile 1.000U.2.1.1.01.02.001

U Mandatosultesoriere perilgirocontabiledell’IVA 220U.7.01.01.02.001

E Reversalesultesoriere perilgirocontabiledell’IVA 220E.9.01.01.02.001

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP Debitiverso fornitori 1.2202.4.2.01.01.01.001

SP Istitutotesoriere/cassiere 1.2201.3.4.01.01.01.001

SP Crediti diversi 2201.3.2.08.04.99.001

SP Istitutotesoriere/cassiere 2201.3.4.01.01.01.001

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAACQUISTIDIBENIESERVIZICONIVASPLITISTITUZIONALE

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP DebitoperscissioneIVAdapagaremensilmente

220

2.4.5.05.04.01.002SP Istitutotesoriere/cassiere 220

1.3.4.01.01.01.001

VERSAMENTOIVASPLITMENSILERif. ScritturaFINANZIARIA

SPESA ImportiU VersamentodelleritenuteperscissionecontabileIVA(splitpayment) 220

U.7.01.01.02.001

LESCR

ITTU

REIN

PAR

TITA

DOPP

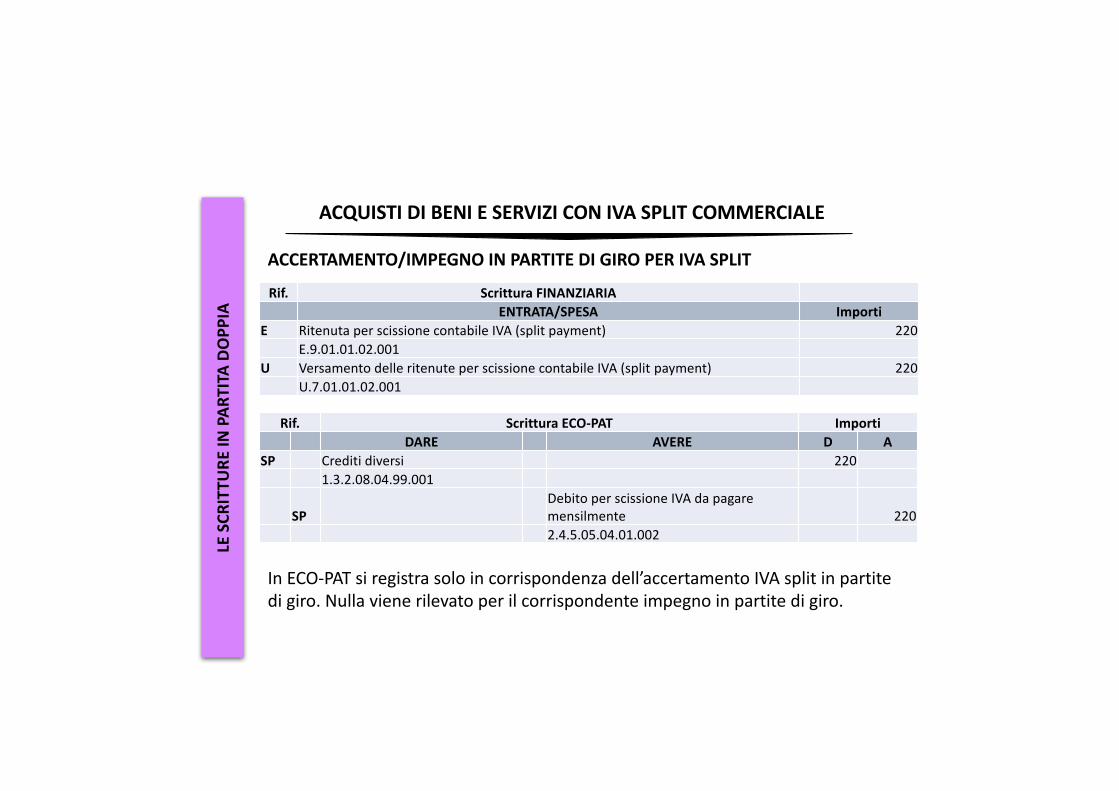

IAACQUISTIDIBENIESERVIZICONIVASPLITCOMMERCIALE

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

CE Carta,cancelleriaestampati 1.0002.1.1.01.02.001

SP IVAa credito 2201.3.2.01.01.03.002

SP Debitiverso fornitori 1.2202.4.2.01.01.01.001

IMPEGNODISPESARif. ScritturaFINANZIARIA:IMPEGNO

SPESA ImportiU Carta,cancelleriaestampati 1.220

U.2.1.1.01.02.001

LIQUIDAZIONEDISPESA

Incorrispondenzadell’impegnodispesanonsiregistranomovimentiincontabilitàeconomico-patrimoniale

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAACQUISTIDIBENIESERVIZICONIVASPLITCOMMERCIALE

ACCERTAMENTO/IMPEGNOINPARTITEDIGIROPERIVASPLIT

Rif. ScritturaFINANZIARIAENTRATA/SPESA Importi

E RitenutaperscissionecontabileIVA(splitpayment) 220E.9.01.01.02.001

U VersamentodelleritenuteperscissionecontabileIVA(splitpayment) 220U.7.01.01.02.001

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP Crediti diversi 2201.3.2.08.04.99.001

SPDebitoperscissioneIVAdapagaremensilmente 2202.4.5.05.04.01.002

InECO-PATsiregistrasoloincorrispondenzadell’accertamentoIVAsplitinpartitedigiro.Nullavienerilevatoperilcorrispondenteimpegnoinpartitedigiro.

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAACQUISTIDIBENIESERVIZICONIVASPLITCOMMERCIALE

PAGAMENTODELLAFATTURAALFORNITOREconritenutaIVA

Rif. ScritturaFINANZIARIAENTRATA/SPESA Importi

U Mandatoalfornitoreperpagamentodelsoloimponibile 1.000U.2.1.1.01.02.001

U Mandatosultesoriere perilgirocontabiledell’IVA 220U.7.01.01.02.001

E Reversalesultesoriere perilgirocontabiledell’IVA 220E.9.01.01.02.001

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP Debitiverso fornitori 1.2202.4.2.01.01.01.001

SP Istitutotesoriere/cassiere 1.2201.3.4.01.01.01.001

SP Crediti diversi 2201.3.2.08.04.99.001

SP Istitutotesoriere/cassiere 2201.3.4.01.01.01.001

LESCR

ITTU

REIN

PAR

TITA

DOPP

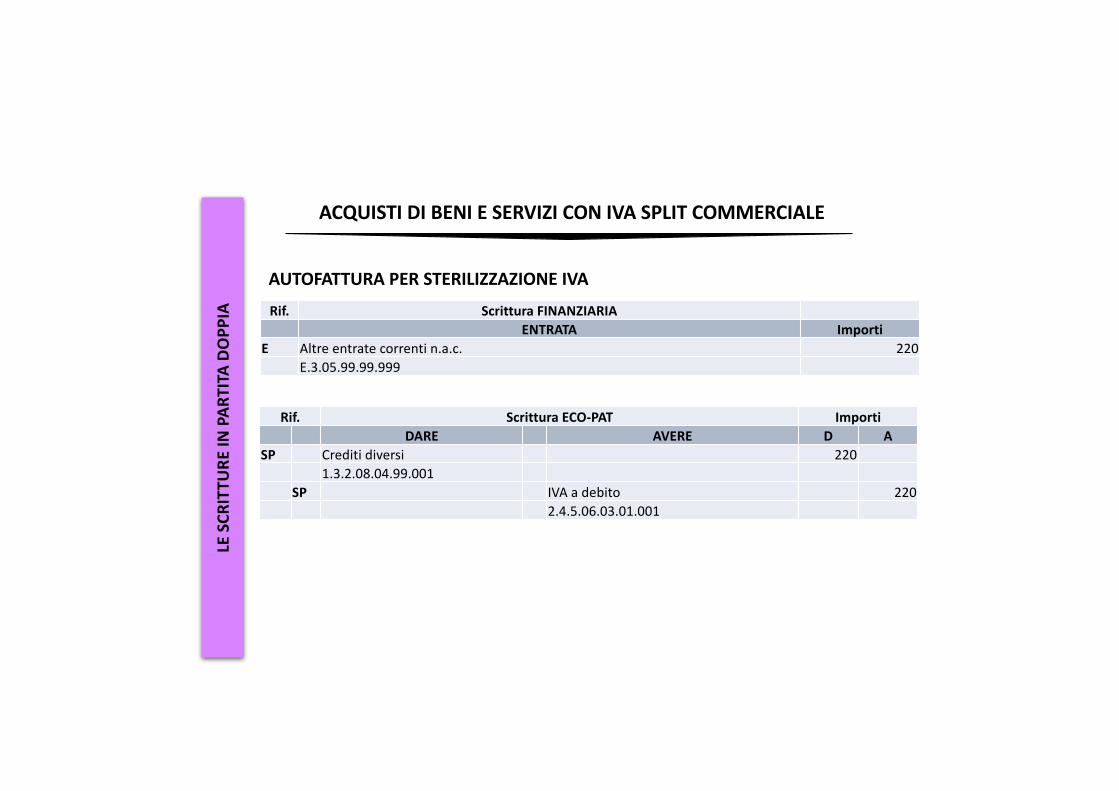

IAACQUISTIDIBENIESERVIZICONIVASPLITCOMMERCIALE

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP Crediti diversi 2201.3.2.08.04.99.001

SP IVAa debito 2202.4.5.06.03.01.001

AUTOFATTURAPERSTERILIZZAZIONEIVARif. ScritturaFINANZIARIA

ENTRATA ImportiE Altre entratecorrentin.a.c. 220

E.3.05.99.99.999

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAACQUISTIDIBENIESERVIZICONIVASPLITCOMMERCIALE

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP DebitoperscissioneIVAdapagaremensilmente

220

2.4.5.05.04.01.002SP Istitutotesoriere/cassiere 220

1.3.4.01.01.01.001SP Istitutotesoriere/cassiere 220

1.3.4.01.01.01.001Crediti diversi 2201.3.2.08.04.99.001

GIROCONTABILERif. ScritturaFINANZIARIA

SPESA ImportiU VersamentodelleritenuteperscissionecontabileIVA(splitpayment) 220

U.7.01.01.02.001E Reversaleperreintroito IVAsplitcommerciale 220

E.3.05.99.99.999

LESCR

ITTU

REIN

PAR

TITA

DOPP

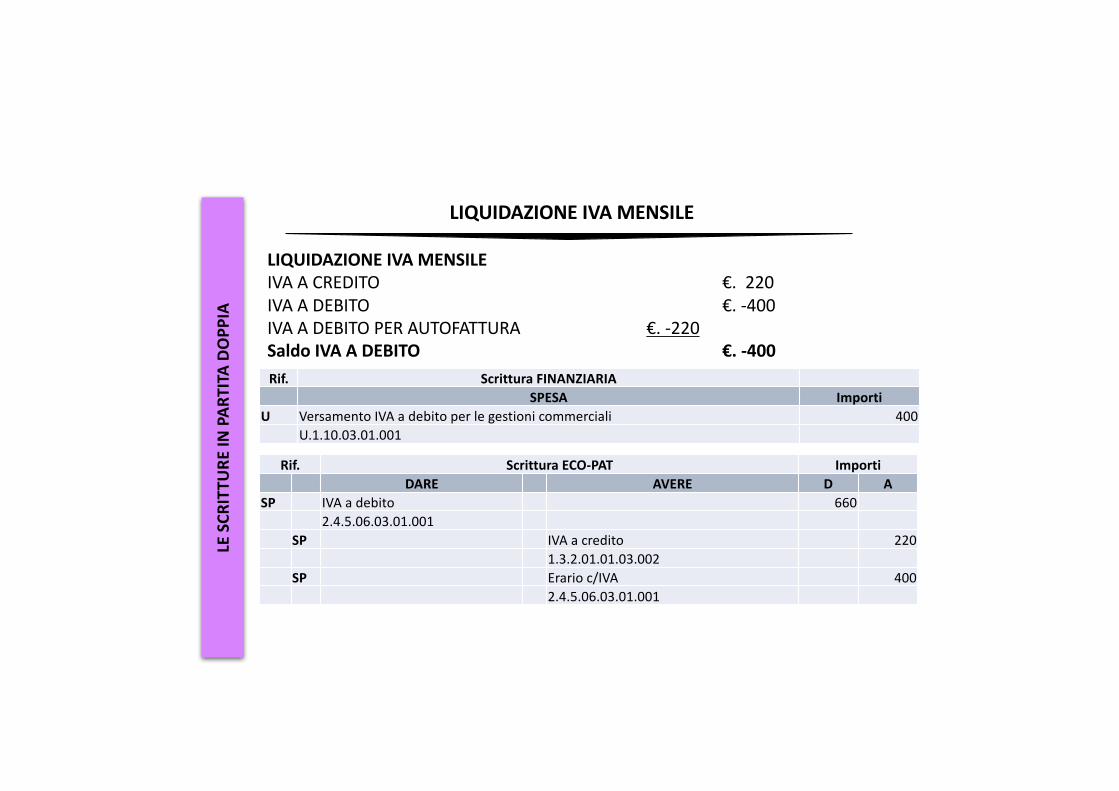

IALIQUIDAZIONEIVAMENSILE

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP IVAa debito 6602.4.5.06.03.01.001

SP IVAa credito 2201.3.2.01.01.03.002

SP Erarioc/IVA 4002.4.5.06.03.01.001

LIQUIDAZIONEIVAMENSILEIVAACREDITO €.220IVAADEBITO €.-400IVAADEBITOPERAUTOFATTURA €.-220SaldoIVAADEBITO €.-400Rif. ScritturaFINANZIARIA

SPESA ImportiU VersamentoIVAa debitoperlegestionicommerciali 400

U.1.10.03.01.001

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAVERSAMENTOIVAMENSILE

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP Erarioc/IVA 4002.4.5.06.03.01.001

SP Istitutotesoriere/cassiere 4001.3.4.01.01.01.001

Rif. ScritturaFINANZIARIASPESA Importi

U VersamentoIVAa debitoperlegestionicommerciali 400U.1.10.03.01.001

LESCR

ITTU

REIN

PAR

TITA

DOPP

IATRASFERIMENTICORRENTI

LespeseperitrasferimenticorrentisonoregistratiincontabilitàECO-PATalmomentodell’assunzionedell’impegnodispesa.Rif. ScritturaFINANZIARIA

SPESA ImportiU Interventiassistenzialiurgenti 10,000

U.1.04.02.02.999

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

CE SP AltriassegniesussidiassistenzialiDebitipererogazionedialtriassegniesussidiassistenziali 10.000 10.000

2.3.1.02.02.999 2.4.3.02.99.02.999

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP SPDebitipererogazionedialtriassegniesussidiassistenziali Istitutotesoriere/cassiere 10.000 10.0002.4.3.02.99.02.999 1.3.4.01.01.01.001

InoccasionedelpagamentosiprocederàaregistrarelarelativascritturaincontabilitàECO-PAT:

LESCR

ITTU

REIN

PAR

TITA

DOPP

IALESCRITTUREDIASSESTAMENTO

Scritturediintegrazione

Scritturedirettifica Ammortamenti

Adesempiodevonoessereregistratiglioneri/costi

relativiallefatturenonancoraliquidatemacomunque

liquidabilisullabasediidoneadocumentazione(es.fatture

daricevere)

Rateierisconti,ecc.

Adesempiodevonoessereregistratiglioneri/costi

relativiallefatturenonancoraliquidatemacomunque

liquidabilisullabasediidoneadocumentazione(es.fatture

daricevere)

A fine esercizio le scritture economico-patrimoniali devono essere implementateattraverso le scritture di assestamento, al fine di giungere alla correttadeterminazione dei componenti positivi e negativi del reddito

LESCR

ITTU

REIN

PAR

TITA

DOPP

IASOPRAVVENIENZEEINSUSSISTENZE

SopravvenienzeattivoInsussistenze passivo

InsussistenzeattivoSopravvenienze passivo

Maggiori residuiattivi Minoriresiduiattivi

Donazionieacquisizioni gratuite Riduzionevaloreimmobilizzazioni

Rettifichepositiveper erroridirilevazioneevalutazionees.prec.

Rettifichenegativeper erroridirilevazioneevalutazionees.prec.

Minoriresiduipassivitransitati acontoeconomico(esclusicontid’ordine)

Minorivaloridell’attivoperperdite,eliminazioniodanneggiamento dibeni

RiduzioniaccantonamentoaFSC

Rappresentano i proventi e gli oneri di competenza economica di eserciziprecedenti corrispondenti a variazioni di componenti positivi o negativi di reddito.La principale fonte informativa è data dal RIACCERTAMENTO DEI RESIDUI

LESCR

ITTU

REIN

PAR

TITA

DOPP

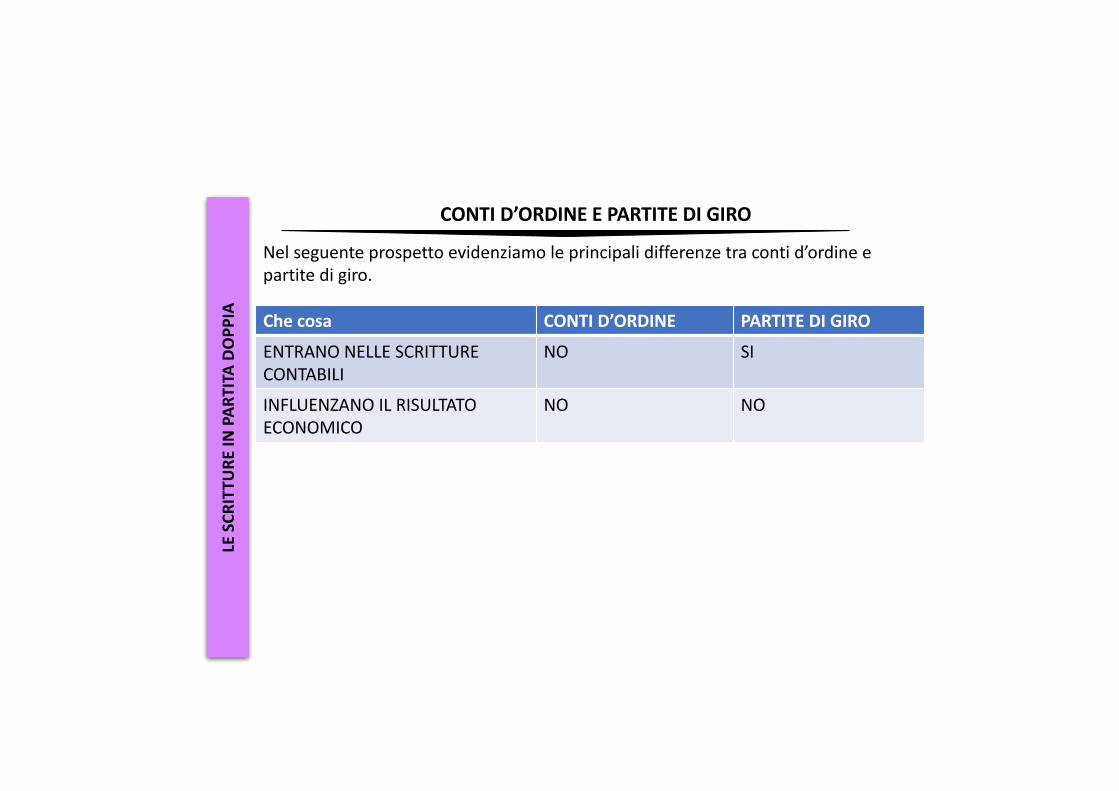

IACONTID’ORDINEEPARTITEDIGIRO

Nonviècorrispondenzanérelazionebiunivocatraicontid’ordineelepartitedigiro.

CONTID’ORDINE PARTITEDIGIRO

SonoregistrazionicheFANNOPARTEINTEGRANTEDELSISTEMADI

SCRITTUREchedeterminanoilrisultatoeconomico.Nonloinfluenzanoperchél’enteintalcasositrovainposizionedi

debito/creditoversoterziperilmedesimoimporto

NoninfluenzanoilrisultatoeconomicoperchéSONOFUORIDALSISTEMADELLESCRITTURECONTABILIchecontribuisconoadeterminarlo

LESCR

ITTU

REIN

PAR

TITA

DOPP

IACONTID’ORDINEEPARTITEDIGIRO

Checosa CONTID’ORDINE PARTITEDIGIROENTRANO NELLESCRITTURECONTABILI

NO SI

INFLUENZANOILRISULTATOECONOMICO

NO NO

Nelseguenteprospettoevidenziamoleprincipalidifferenzetracontid’ordineepartitedigiro.

LESCR

ITTU

REIN

PAR

TITA

DOPP

IAPARTITEDIGIRO:ILDEPOSITOCAUZIONALE

Depositocauzionale

STATOPATRIMON. CONTOECONOMICO

VERSATI Crediti diversiImmobilizzazionifinanz.sealungotermine

NO, solosecisonodeimaggiori/minoriresiduiattivi

RICEVUTI Debitiversoaltri,conevidenzadiquelliesigibilioltrel’eserciziosuccessivo

NO,soloiminoriresiduipassivi

Seildepositocauzionaleèversatointitoli

CONTID’ORDINE(beniditerzipresso l’ente)

NO

I depositi cauzionali sono imputati alle voci debiti/crediti dello Stato patrimoniale.Non transitano a conto economico salvi i casi di variazioni negliaccertamenti/impegni in sede di riaccertamento dei residui

LESCR

ITTU

REIN

PAR

TITA

DOPP

IACONTID’ORDINE:ILFONDOPLURIENNALEVINCOLATO

Secondo le nuove regole il FPV (sia di parte corrente che di parte capitale)confluisce nei conti d’ordine, sotto la voce “Impegni su esercizi futuri”, in analogiaa quanto accadeva in precedenza quando qui andavano gli impegni residui delTitolo II spesa.

FondopluriennalevincolatoCO+CA

FAREATTENZIONEA:

CASISTICA COSARIGUARDA

FPVSPESAPERSONALE

Si ritiene che possa essere considerato un rateo passivo

FPV spesa legale o altra

spesa corrente

Sono 2 le ipotesi: o si inserisce il FPV tra i conti d’ordine o si effettua unaccantonamento spese future

FPV entrate vincolate parte

corrente

L’accertamentovatrasportato neiriscontipassivi,affinchè possacollegarsiaicostiesigibilinegliannisuccessivi

FPV entrate vincolate parte

capitale

L’accertamentovatrasportato neiriscontipassivi,affinchè possacollegarsiaicostiesigibilinegliannisuccessivi

Per individuare il corretto trattamento contabile economico-patrimonialedell’FPV occorre distinguere le varie tipologie, tenendo conto anche delprincipio dell’inerenza tra costi e ricavi Il principio n. 4/3 infatti non illustra lemodalità di registrazione di FPV e quote di avanzo

GESTIONEFPV

LEOPERAZIONIEXTRA-FINANZIARIA

Influisconosulladeterminazionedelrisultatoeconomicodell’esercizio,anchesenonrilevatiincontabilitàfinanziaria,leseguentiposte:

• QUOTEDIAMMORTAMENTODELL’ESERCIZIO;• QUOTEDIACCANTONAMENTOAFONDIRISCHIEONERIFUTURI;• PERDITEDELL’ESERCIZIO• PERDITESUCREDITIEACCANTONAMENTIALFONDOSVALUTAZIONECREDITI;• RIMANENZEINIZIALIEFINALIDIMAGAZZINO;• RATEIERISCONTIATTIVIOPASSIVI;• VARIAZIONIPATRIMONIALIRELATIVIADESERCIZIPREGRESSI,

SOPRAVVENIENZEEDINSUSSISTENZE

LESCR

ITTU

REIN

PAR

TITA

DOPP

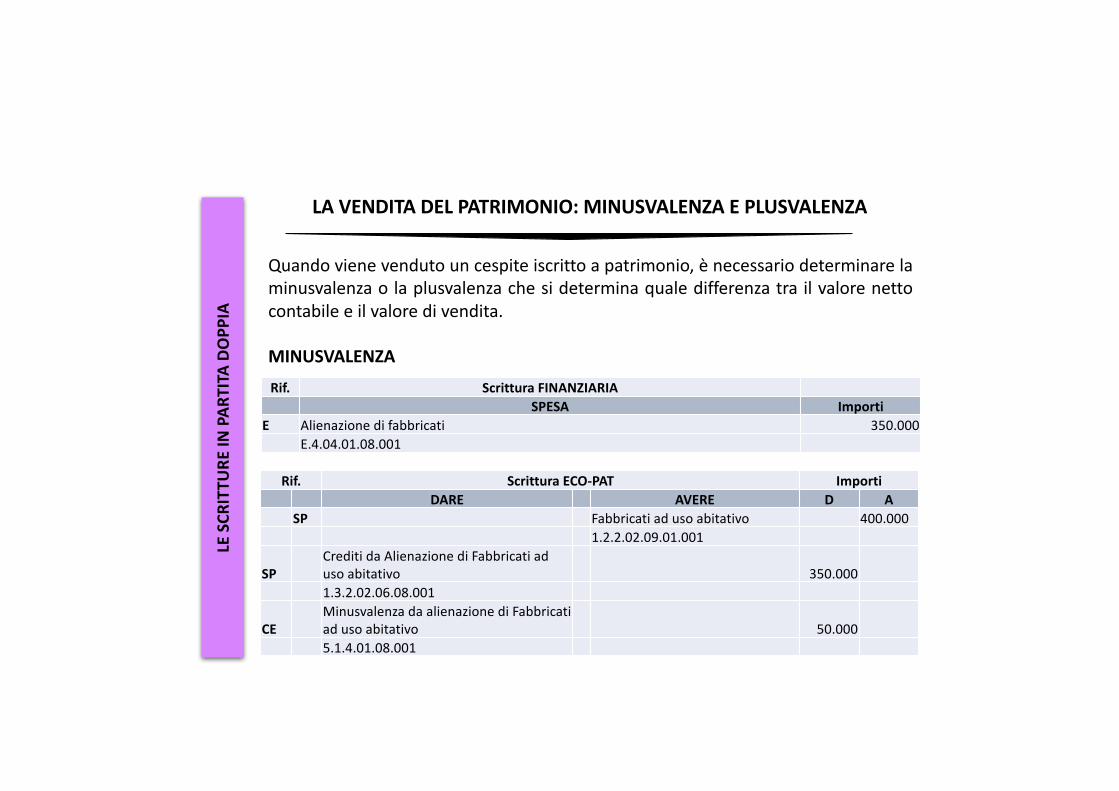

IALAVENDITADELPATRIMONIO:MINUSVALENZAEPLUSVALENZA

Rif. ScritturaFINANZIARIASPESA Importi

E Alienazione difabbricati 350.000E.4.04.01.08.001

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SP Fabbricatiadusoabitativo 400.0001.2.2.02.09.01.001

SPCreditidaAlienazionediFabbricatiadusoabitativo 350.0001.3.2.02.06.08.001

CEMinusvalenzadaalienazionediFabbricatiadusoabitativo 50.0005.1.4.01.08.001

Quando viene venduto un cespite iscritto a patrimonio, è necessario determinare laminusvalenza o la plusvalenza che si determina quale differenza tra il valore nettocontabile e il valore di vendita.

MINUSVALENZA

LESCR

ITTU

REIN

PAR

TITA

DOPP

IALAVENDITADELPATRIMONIO:MINUSVALENZAEPLUSVALENZA

Rif. ScritturaFINANZIARIASPESA Importi

E Alienazione difabbricati 450.000E.4.04.01.08.001

Rif. ScritturaECO-PAT ImportiDARE AVERE D A

SPCreditidaAlienazionediFabbricatiadusoabitativo 450.0001.3.2.02.06.08.001

SP Fabbricatiadusoabitativo 400.000

1.2.2.02.09.01.001

CEPlusvalenzadaalienazionediFabbricatiadusoabitativo 50.000

5.2.4.01.08.001

PLUSVALENZA

Vi ringrazio per lʼattenzione prestata

Dott.ssa Daniela Ghiandoni

Alcune slide sono state tratte dal libro«La contabilità economico-patrimoniale negli enti territoriali – guida pratica”

Ipsoa – Wolters Kluwer editore 2017

di Daniela Ghiandoni e Cesare Pellegrini 89