Indice 1 del costo d’acquisto in euro delle materie prime ... · Indice 1 del costo d’acquisto...

19

Ufficio Informazione Economica e Statistica 1 Indice 1 del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref. Nel corso del terzo trimestre 2011, l’indice generale del costo di acquisto delle materie prime CCIAA Milano - Ref. si attesta a 211,5 dimostrandosi quasi invariato rispetto al livello registrato all’inizio del trimestre (Grafico 1). Infatti, a livello congiunturale si può osservare una variazione dello 0,12%, mentre la variazione tendenziale annua fa emergere un aumento pari al 21,12% confermando la percentuale del 21,85% registrata lo scorso trimestre. Ciò manifesta che il livello di costo delle materie prime, seppur costante rispetto allo scorso trimestre, è rimasto alto, rispetto allo stesso mese dell’anno precedente. La dinamica nel trimestre è stata altalenante. Essa ha visto dapprima, in luglio, un aumento dell’1,99%, un calo del 2,79% in agosto e una lieve crescita in settembre dello 0,98%. 1 L’indice del costo d’acquisto in euro delle materie prime CCIAA Milano - Ref. è un indice di Laspeyres costruito in base alle rilevazioni di prezzo delle materie prime effettuate dalla Camera di Commercio di Milano. La struttura di ponderazione è basata sulle importazioni di materie prime dell’Italia nell’anno base 2004 (Indice = 100).

Transcript of Indice 1 del costo d’acquisto in euro delle materie prime ... · Indice 1 del costo d’acquisto...

Ufficio Informazione Economica e Statistica 1

Indice1 del costo d’acquisto in euro delle materie prime

CCIAA di Milano – Ref.

Nel corso del terzo trimestre 2011, l’indice generale del costo di acquisto delle materie prime CCIAA Milano

- Ref. si attesta a 211,5 dimostrandosi quasi invariato rispetto al livello registrato all’inizio del trimestre

(Grafico 1). Infatti, a livello congiunturale si può osservare una variazione dello 0,12%, mentre la variazione

tendenziale annua fa emergere un aumento pari al 21,12% confermando la percentuale del 21,85%

registrata lo scorso trimestre. Ciò manifesta che il livello di costo delle materie prime, seppur costante

rispetto allo scorso trimestre, è rimasto alto, rispetto allo stesso mese dell’anno precedente.

La dinamica nel trimestre è stata altalenante. Essa ha visto dapprima, in luglio, un aumento dell’1,99%, un

calo del 2,79% in agosto e una lieve crescita in settembre dello 0,98%.

1 L’indice del costo d’acquisto in euro delle materie prime CCIAA Milano - Ref. è un indice di Laspeyres costruito

in base alle rilevazioni di prezzo delle materie prime effettuate dalla Camera di Commercio di Milano. La

struttura di ponderazione è basata sulle importazioni di materie prime dell’Italia nell’anno base 2004 (Indice =

100).

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 2

Grafico 1 - Indice CCIAA Milano - Ref. del costo d'acquisto in euro delle materie prime

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Il terzo trimestre 2011 è stato caratterizzato da incertezza e volatilità delle quotazioni. Se le incertezze e le

strozzature dal lato dell’offerta avevano spinto i prezzi delle commodities al rialzo, nella seconda metà del

trimestre la situazione si è rovesciata, per via della contrazione della domanda e del peggioramento del

quadro economico generale.

Con l’aggravarsi e l’estendersi della crisi dei debiti sovrani europei, la perdita della tripla A da parte dei titoli

del debito pubblico degli Stati Uniti e l’altalenante pubblicazione di notizie sull’economia globale, sono

state alimentate grandi incertezze negli operatori, che si sono riversate in una continua volatilità delle

quotazioni delle commodities. Notizie negative non sono arrivate solo dall’Europa, ma anche dalla Cina, in

cui la frenata dell’industria manifatturiera ha avvalorato l’ipotesi di un rallentamento della domanda di

materie prime essendo la stessa ormai il maggior consumatore mondiale di moltissime commodities. La

crescita mondiale ha, dunque, subito una frenata generalizzata e molto più marcata delle attese, anche se

la sua intensità non è stata uniforme: nei Paesi Emergenti, infatti, il passo è rimasto sostenuto, anche se

l’industria si è contratta.

Il quadro è rimasto incerto tanto da spingere alcuni economisti2 ad affermare che «l’incertezza è la nuova

stabilità». Ciò è dovuto al cambio strutturale dello scenario economico globale. Se in passato i prezzi delle

commodities erano dettati dalle industrie occidentali, e quindi erano correlati al ciclo economico di quei

paesi, ora i motori della crescita si sono allontanati e hanno marginalizzato le vecchie economie dominanti.

L’andamento delle commodities non può, quindi, che risultare volatile giacché esso è policentrico e

dipendente da cicli economici non necessariamente sincroni.

2 Da un’intervista a Claudio Colacurcio di Prometeia su Il sole 24 ore del 28 maggio 2011.

160,0

170,0

180,0

190,0

200,0

210,0

220,0

230,0

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 3

A tutto questo si aggiunge l’utilizzo delle materie prime a fini speculativi che accentua i fattori di instabilità:

basti solo pensare che attualmente un quarto delle operazioni finanziarie fatte sui mercati dei prodotti

alimentari coinvolge fondi di investimento.

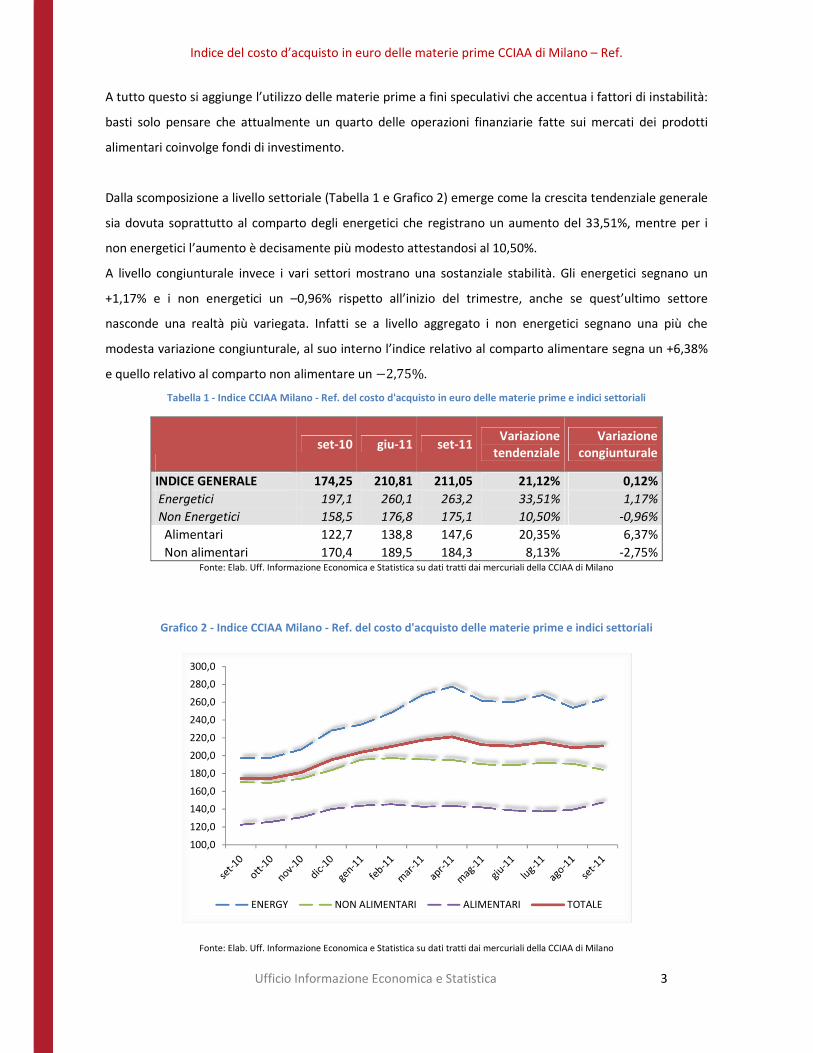

Dalla scomposizione a livello settoriale (Tabella 1 e Grafico 2) emerge come la crescita tendenziale generale

sia dovuta soprattutto al comparto degli energetici che registrano un aumento del 33,51%, mentre per i

non energetici l’aumento è decisamente più modesto attestandosi al 10,50%.

A livello congiunturale invece i vari settori mostrano una sostanziale stabilità. Gli energetici segnano un

+1,17% e i non energetici un –0,96% rispetto all’inizio del trimestre, anche se quest’ultimo settore

nasconde una realtà più variegata. Infatti se a livello aggregato i non energetici segnano una più che

modesta variazione congiunturale, al suo interno l’indice relativo al comparto alimentare segna un +6,38%

e quello relativo al comparto non alimentare un *2,75%.

Tabella 1 - Indice CCIAA Milano - Ref. del costo d'acquisto in euro delle materie prime e indici settoriali

set-10 giu-11 set-11 Variazione

tendenziale

Variazione

congiunturale

INDICE GENERALE 174,25 210,81 211,05 21,12% 0,12%

Energetici 197,1 260,1 263,2 33,51% 1,17%

Non Energetici 158,5 176,8 175,1 10,50% -0,96%

Alimentari 122,7 138,8 147,6 20,35% 6,37%

Non alimentari 170,4 189,5 184,3 8,13% -2,75% Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Grafico 2 - Indice CCIAA Milano - Ref. del costo d'acquisto delle materie prime e indici settoriali

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

100,0

120,0

140,0

160,0

180,0

200,0

220,0

240,0

260,0

280,0

300,0

ENERGY NON ALIMENTARI ALIMENTARI TOTALE

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 4

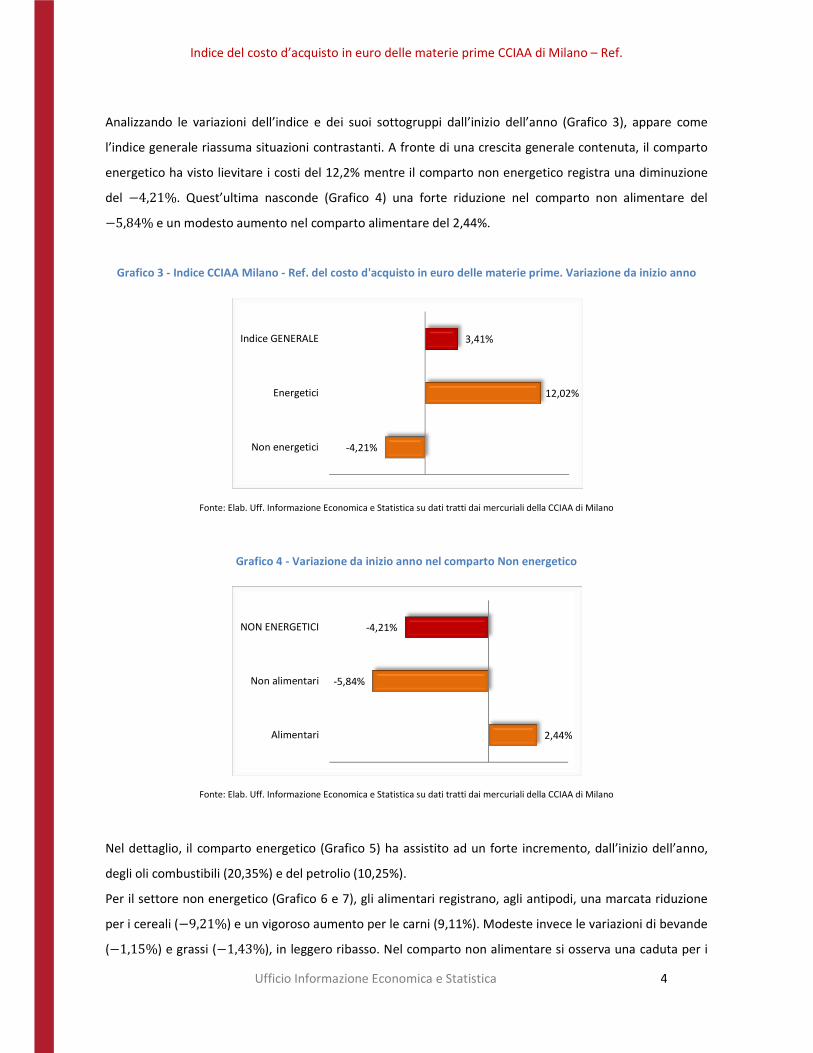

Analizzando le variazioni dell’indice e dei suoi sottogruppi dall’inizio dell’anno (Grafico 3), appare come

l’indice generale riassuma situazioni contrastanti. A fronte di una crescita generale contenuta, il comparto

energetico ha visto lievitare i costi del 12,2% mentre il comparto non energetico registra una diminuzione

del *4,21%. Quest’ultima nasconde (Grafico 4) una forte riduzione nel comparto non alimentare del

*5,84% e un modesto aumento nel comparto alimentare del 2,44%.

Grafico 3 - Indice CCIAA Milano - Ref. del costo d'acquisto in euro delle materie prime. Variazione da inizio anno

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Grafico 4 - Variazione da inizio anno nel comparto Non energetico

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

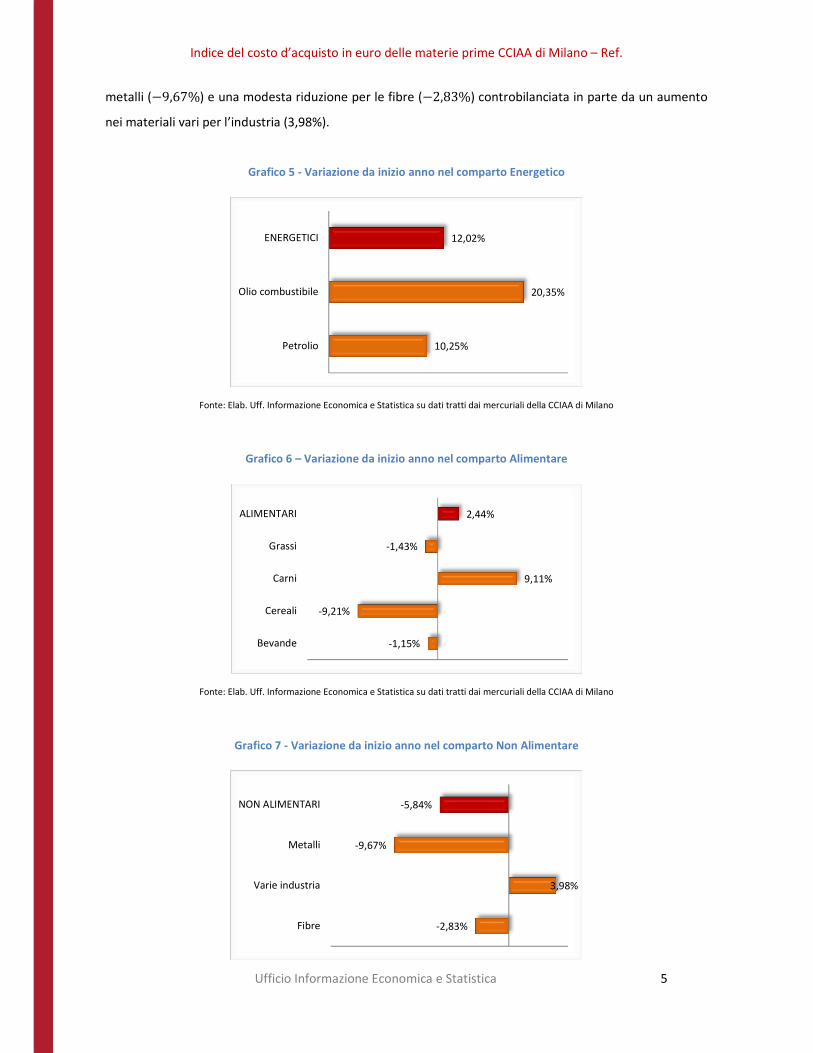

Nel dettaglio, il comparto energetico (Grafico 5) ha assistito ad un forte incremento, dall’inizio dell’anno,

degli oli combustibili (20,35%) e del petrolio (10,25%).

Per il settore non energetico (Grafico 6 e 7), gli alimentari registrano, agli antipodi, una marcata riduzione

per i cereali (*9,21%) e un vigoroso aumento per le carni (9,11%). Modeste invece le variazioni di bevande

(*1,15%) e grassi (*1,43%), in leggero ribasso. Nel comparto non alimentare si osserva una caduta per i

-4,21%

12,02%

3,41%

Non energetici

Energetici

Indice GENERALE

2,44%

-5,84%

-4,21%

Alimentari

Non alimentari

NON ENERGETICI

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 5

metalli (*9,67%) e una modesta riduzione per le fibre (*2,83%) controbilanciata in parte da un aumento

nei materiali vari per l’industria (3,98%).

Grafico 5 - Variazione da inizio anno nel comparto Energetico

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Grafico 6 – Variazione da inizio anno nel comparto Alimentare

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Grafico 7 - Variazione da inizio anno nel comparto Non Alimentare

10,25%

20,35%

12,02%

Petrolio

Olio combustibile

ENERGETICI

-1,15%

-9,21%

9,11%

-1,43%

2,44%

Bevande

Cereali

Carni

Grassi

ALIMENTARI

-2,83%

3,98%

-9,67%

-5,84%

Fibre

Varie industria

Metalli

NON ALIMENTARI

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 6

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Infine, è doveroso dare uno sguardo al cambio euro-dollaro (Grafico 8) dal momento che la maggior parte

delle commodities è espressa nella valuta statunitense. Nell’arco del terzo trimestre il tasso di cambio tra le

due valute si è mantenuto pressoché costante nei primi due mesi (*0,76% in luglio e 0,31% in agosto) per

poi cedere in settembre (*4,08%) a causa dell’aggravarsi delle prospettive sulla situazione economica

statunitense. Rispetto all’inizio dell’anno, però, si è comunque assistito ad un incremento del 2,84% e a

livello tendenziale ad un incremento del 5,04%. Nonostante la grave situazione che caratterizza l’Unione

Europea, l’euro ha dimostrato tenere bene e, a parte il crollo del cambio registrato alla fine del trimestre, il

cambio si è addirittura rafforzato da gennaio ad agosto. Ciò sembra dovuto, tra l’altro, alle diverse politiche

monetarie adottate dalle diverse banche centrali: la BCE in aprile ha deciso di aumentare i tassi, mentre la

Fed li ha tenuti ai minimi.

Grafico 8 - Andamento del cambio Euro-Dollaro

Fonte: Elab. Uff. Informazione Economica e Statistica

1,3

1,32

1,34

1,36

1,38

1,4

1,42

1,44

1,46

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 7

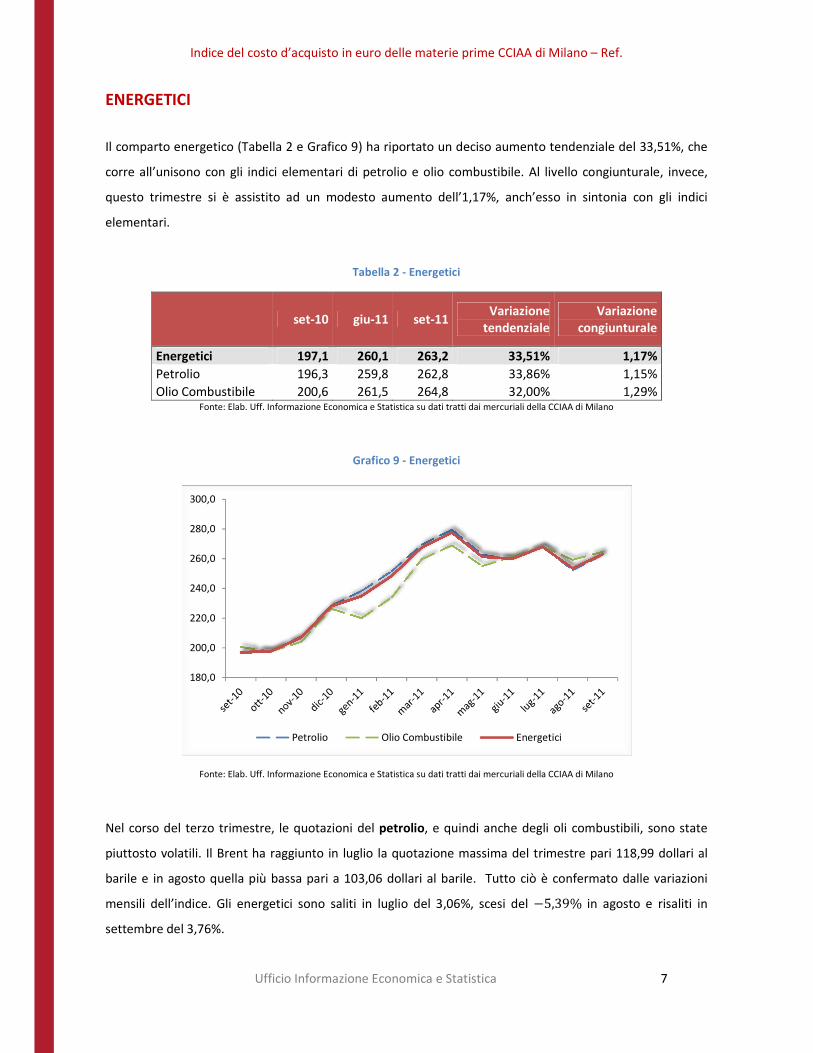

ENERGETICI

Il comparto energetico (Tabella 2 e Grafico 9) ha riportato un deciso aumento tendenziale del 33,51%, che

corre all’unisono con gli indici elementari di petrolio e olio combustibile. Al livello congiunturale, invece,

questo trimestre si è assistito ad un modesto aumento dell’1,17%, anch’esso in sintonia con gli indici

elementari.

Tabella 2 - Energetici

set-10 giu-11 set-11 Variazione

tendenziale

Variazione

congiunturale

Energetici 197,1 260,1 263,2 33,51% 1,17%

Petrolio 196,3 259,8 262,8 33,86% 1,15%

Olio Combustibile 200,6 261,5 264,8 32,00% 1,29% Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Grafico 9 - Energetici

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Nel corso del terzo trimestre, le quotazioni del petrolio, e quindi anche degli oli combustibili, sono state

piuttosto volatili. Il Brent ha raggiunto in luglio la quotazione massima del trimestre pari 118,99 dollari al

barile e in agosto quella più bassa pari a 103,06 dollari al barile. Tutto ciò è confermato dalle variazioni

mensili dell’indice. Gli energetici sono saliti in luglio del 3,06%, scesi del *5,39% in agosto e risaliti in

settembre del 3,76%.

180,0

200,0

220,0

240,0

260,0

280,0

300,0

Petrolio Olio Combustibile Energetici

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 8

Sul lato dell’offerta, ha pesato la guerra commerciale Saudita-Iraniana per il florido mercato indiano, la

situazione libica ancora incerta e la riluttanza dell’Opec ad aumentare l’offerta per evitare un eccessivo calo

dei prezzi.

Sul fronte della domanda, oltre alla frenata di quella Statunitense, in Europa si è rilevato il minimo nei

consumi petroliferi dal 1995. Indizio della caduta dei consumi è il crollo drastico nei noli di petroliere, sulle

rotte mediorientali: benché l’Opec abbia incrementato la produzione, da marzo gli operatori operano in

perdita. Infine, si è assistito alla lieve flessione della domanda cinese, oltre a quella giapponese che, dopo il

disastro di Fukushima, si è rivelata più bassa rispetto alle attese.

Oltre a ciò, il mercato ha visto il susseguirsi di informazioni di tipo macroeconomico sia di segno positivo

che contrario, le quali hanno determinato incertezze e di conseguenza tendenze rialziste e ribassiste che si

sono in parte controbilanciate (di forte impatto è stata la perdita del rating di tripla A da parte degli Stati

Uniti).

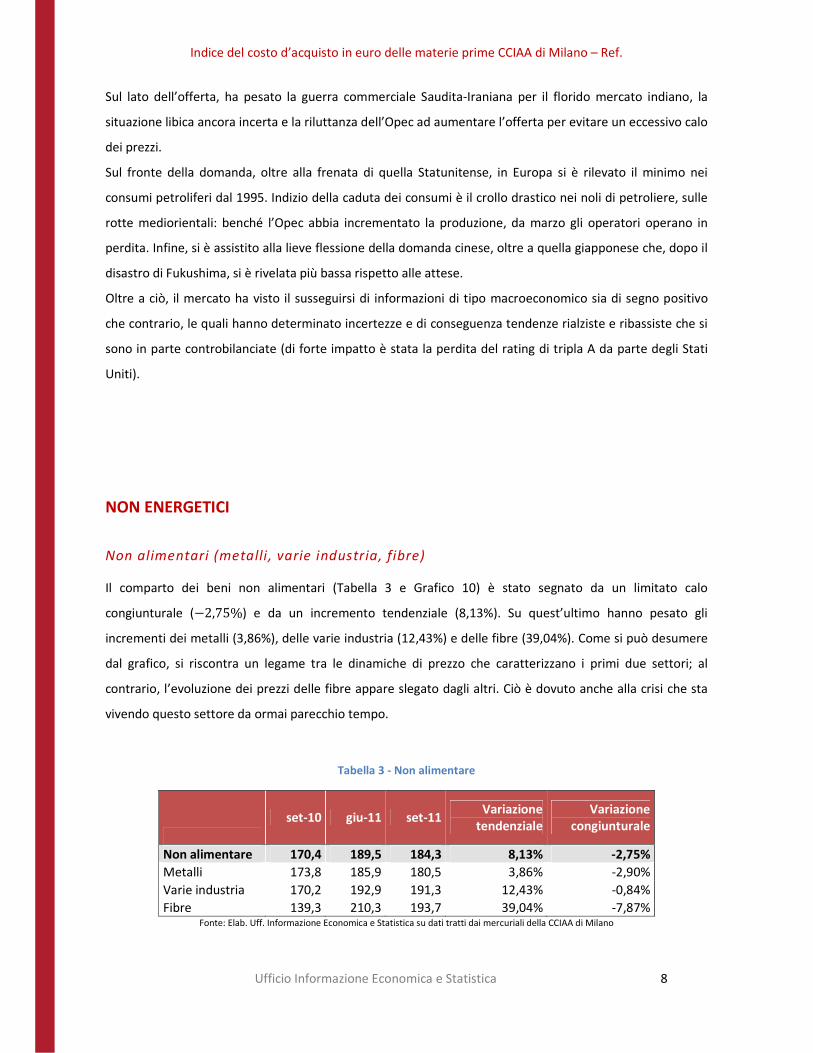

NON ENERGETICI

Non alimentari (metalli , varie industria, fibre)

Il comparto dei beni non alimentari (Tabella 3 e Grafico 10) è stato segnato da un limitato calo

congiunturale (*2,75%) e da un incremento tendenziale (8,13%). Su quest’ultimo hanno pesato gli

incrementi dei metalli (3,86%), delle varie industria (12,43%) e delle fibre (39,04%). Come si può desumere

dal grafico, si riscontra un legame tra le dinamiche di prezzo che caratterizzano i primi due settori; al

contrario, l’evoluzione dei prezzi delle fibre appare slegato dagli altri. Ciò è dovuto anche alla crisi che sta

vivendo questo settore da ormai parecchio tempo.

Tabella 3 - Non alimentare

set-10 giu-11 set-11 Variazione

tendenziale

Variazione

congiunturale

Non alimentare 170,4 189,5 184,3 8,13% -2,75%

Metalli 173,8 185,9 180,5 3,86% -2,90%

Varie industria 170,2 192,9 191,3 12,43% -0,84%

Fibre 139,3 210,3 193,7 39,04% -7,87% Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 9

Grafico 10 - Non alimentare

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

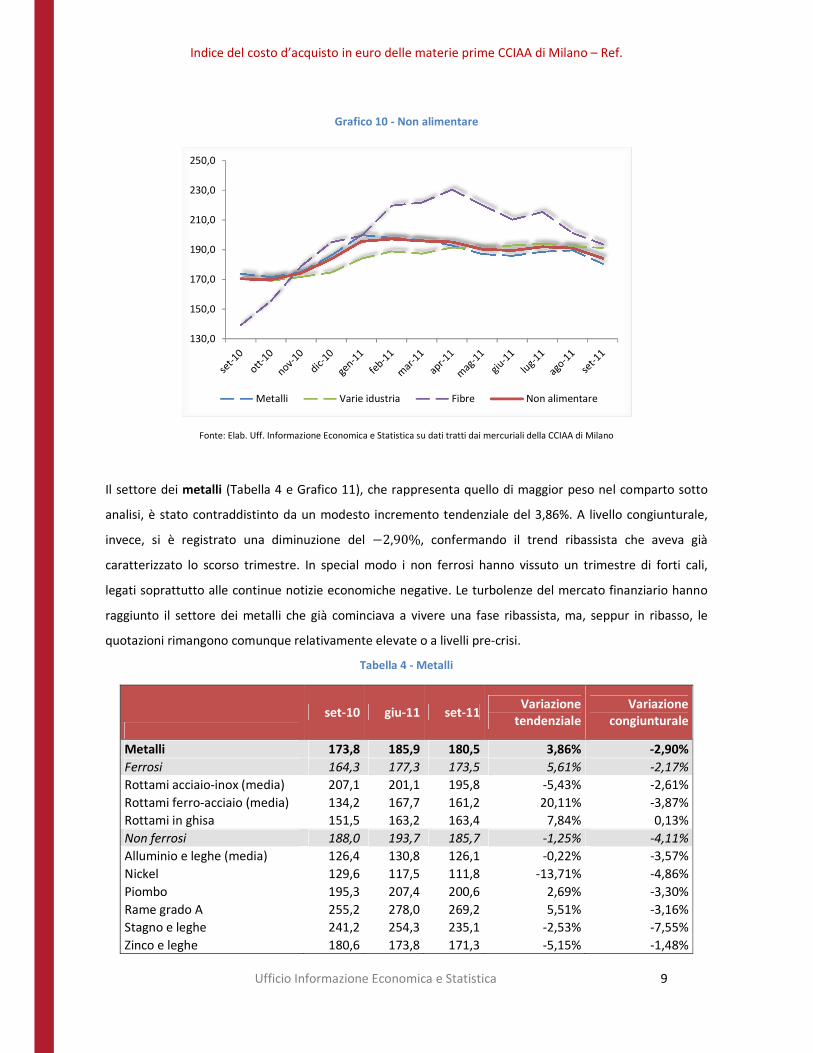

Il settore dei metalli (Tabella 4 e Grafico 11), che rappresenta quello di maggior peso nel comparto sotto

analisi, è stato contraddistinto da un modesto incremento tendenziale del 3,86%. A livello congiunturale,

invece, si è registrato una diminuzione del *2,90%, confermando il trend ribassista che aveva già

caratterizzato lo scorso trimestre. In special modo i non ferrosi hanno vissuto un trimestre di forti cali,

legati soprattutto alle continue notizie economiche negative. Le turbolenze del mercato finanziario hanno

raggiunto il settore dei metalli che già cominciava a vivere una fase ribassista, ma, seppur in ribasso, le

quotazioni rimangono comunque relativamente elevate o a livelli pre-crisi.

Tabella 4 - Metalli

set-10 giu-11 set-11 Variazione

tendenziale

Variazione

congiunturale

Metalli 173,8 185,9 180,5 3,86% -2,90%

Ferrosi 164,3 177,3 173,5 5,61% -2,17%

Rottami acciaio-inox (media) 207,1 201,1 195,8 -5,43% -2,61%

Rottami ferro-acciaio (media) 134,2 167,7 161,2 20,11% -3,87%

Rottami in ghisa 151,5 163,2 163,4 7,84% 0,13%

Non ferrosi 188,0 193,7 185,7 -1,25% -4,11%

Alluminio e leghe (media) 126,4 130,8 126,1 -0,22% -3,57%

Nickel 129,6 117,5 111,8 -13,71% -4,86%

Piombo 195,3 207,4 200,6 2,69% -3,30%

Rame grado A 255,2 278,0 269,2 5,51% -3,16%

Stagno e leghe 241,2 254,3 235,1 -2,53% -7,55%

Zinco e leghe 180,6 173,8 171,3 -5,15% -1,48%

130,0

150,0

170,0

190,0

210,0

230,0

250,0

Metalli Varie idustria Fibre Non alimentare

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 10

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Grafico 11 - Metalli

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

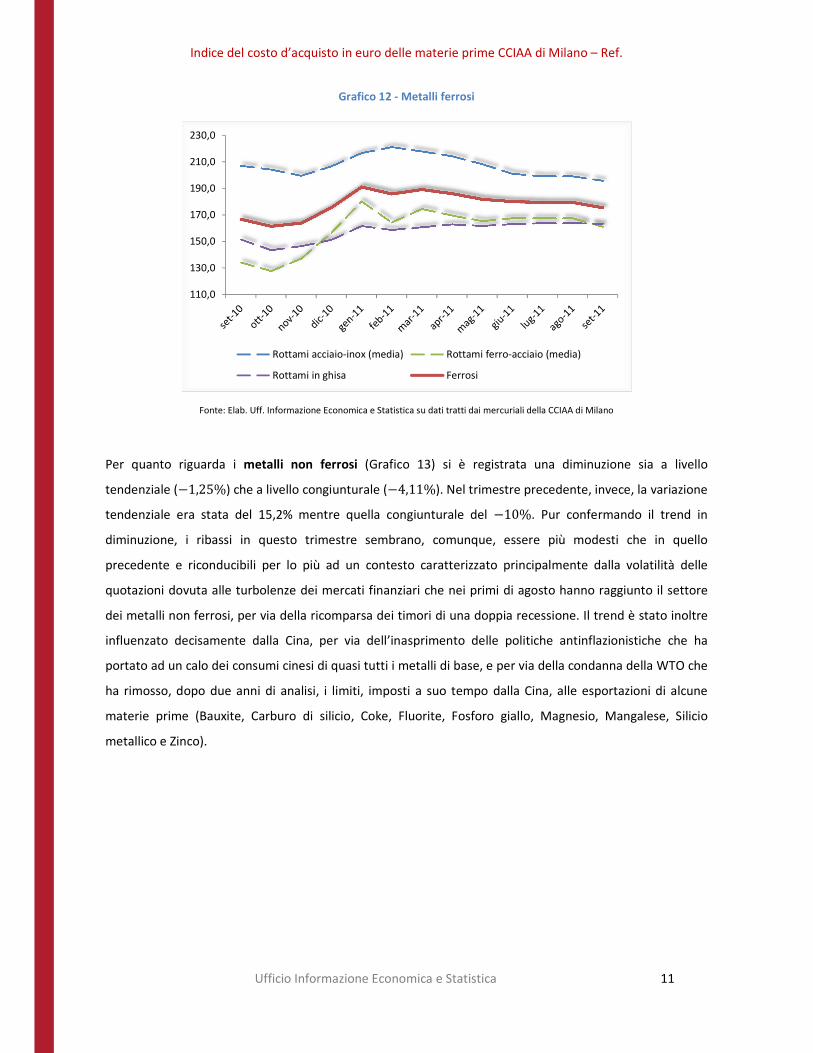

Seppur a livello tendenziale i metalli ferrosi (Grafico 12) abbiano riportato una crescita del 5,61%, essi

hanno anche registrato una diminuzione congiunturale del *2,17%. Con l’eccezione dei Rottami di ghisa

rimasti pressoché costanti, tutti gli altri comparti hanno assistito a ribassi seppur modesti. Ciò pare

riconducibile allo spettro della sovrapproduzione, mentre, per quanto riguarda il mercato dei rottami di

ferro, l’assenza di turbolenze sul lato della domanda italiana da parte dell’industria siderurgica nei mesi di

luglio e agosto ha favorito il mantenimento di quotazioni relativamente stabili. Mentre negli Stati Uniti la

produzione di acciaio è stata da record, in Europa si è attestata ai minimi da febbraio. In Cina, il motore

principale di sostegno ai prezzi internazionali, ha destato preoccupazioni la riduzione della domanda

dall’industria manifatturiera e, nonostante non ci sia ancora recessione, i grandi colossi legati alle

commodity hanno avviato la predisposizione di piani di emergenza in previsione di un rallentamento

dell’economia globale. La produzione di acciaio resta alta mentre i settori che lo utilizzano rallentano

rendendo difficile la riduzione dell’eccesso di offerta.

150,0

160,0

170,0

180,0

190,0

200,0

210,0

220,0

Ferrosi Non ferrosi Metalli

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 11

Grafico 12 - Metalli ferrosi

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

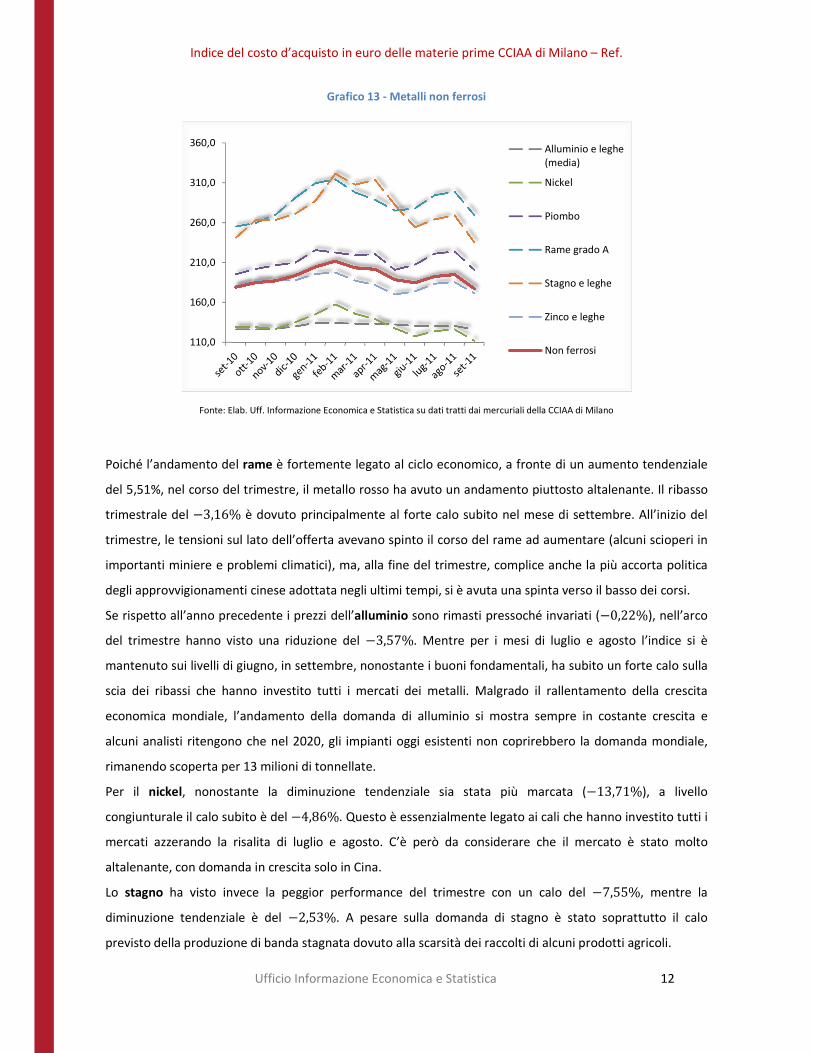

Per quanto riguarda i metalli non ferrosi (Grafico 13) si è registrata una diminuzione sia a livello

tendenziale (*1,25%) che a livello congiunturale (*4,11%). Nel trimestre precedente, invece, la variazione

tendenziale era stata del 15,2% mentre quella congiunturale del *10%. Pur confermando il trend in

diminuzione, i ribassi in questo trimestre sembrano, comunque, essere più modesti che in quello

precedente e riconducibili per lo più ad un contesto caratterizzato principalmente dalla volatilità delle

quotazioni dovuta alle turbolenze dei mercati finanziari che nei primi di agosto hanno raggiunto il settore

dei metalli non ferrosi, per via della ricomparsa dei timori di una doppia recessione. Il trend è stato inoltre

influenzato decisamente dalla Cina, per via dell’inasprimento delle politiche antinflazionistiche che ha

portato ad un calo dei consumi cinesi di quasi tutti i metalli di base, e per via della condanna della WTO che

ha rimosso, dopo due anni di analisi, i limiti, imposti a suo tempo dalla Cina, alle esportazioni di alcune

materie prime (Bauxite, Carburo di silicio, Coke, Fluorite, Fosforo giallo, Magnesio, Mangalese, Silicio

metallico e Zinco).

110,0

130,0

150,0

170,0

190,0

210,0

230,0

Rottami acciaio-inox (media) Rottami ferro-acciaio (media)

Rottami in ghisa Ferrosi

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 12

Grafico 13 - Metalli non ferrosi

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Poiché l’andamento del rame è fortemente legato al ciclo economico, a fronte di un aumento tendenziale

del 5,51%, nel corso del trimestre, il metallo rosso ha avuto un andamento piuttosto altalenante. Il ribasso

trimestrale del *3,16% è dovuto principalmente al forte calo subito nel mese di settembre. All’inizio del

trimestre, le tensioni sul lato dell’offerta avevano spinto il corso del rame ad aumentare (alcuni scioperi in

importanti miniere e problemi climatici), ma, alla fine del trimestre, complice anche la più accorta politica

degli approvvigionamenti cinese adottata negli ultimi tempi, si è avuta una spinta verso il basso dei corsi.

Se rispetto all’anno precedente i prezzi dell’alluminio sono rimasti pressoché invariati (*0,22%), nell’arco

del trimestre hanno visto una riduzione del *3,57%. Mentre per i mesi di luglio e agosto l’indice si è

mantenuto sui livelli di giugno, in settembre, nonostante i buoni fondamentali, ha subito un forte calo sulla

scia dei ribassi che hanno investito tutti i mercati dei metalli. Malgrado il rallentamento della crescita

economica mondiale, l’andamento della domanda di alluminio si mostra sempre in costante crescita e

alcuni analisti ritengono che nel 2020, gli impianti oggi esistenti non coprirebbero la domanda mondiale,

rimanendo scoperta per 13 milioni di tonnellate.

Per il nickel, nonostante la diminuzione tendenziale sia stata più marcata (*13,71%), a livello

congiunturale il calo subito è del *4,86%. Questo è essenzialmente legato ai cali che hanno investito tutti i

mercati azzerando la risalita di luglio e agosto. C’è però da considerare che il mercato è stato molto

altalenante, con domanda in crescita solo in Cina.

Lo stagno ha visto invece la peggior performance del trimestre con un calo del *7,55%, mentre la

diminuzione tendenziale è del *2,53%. A pesare sulla domanda di stagno è stato soprattutto il calo

previsto della produzione di banda stagnata dovuto alla scarsità dei raccolti di alcuni prodotti agricoli.

110,0

160,0

210,0

260,0

310,0

360,0Alluminio e leghe(media)

Nickel

Piombo

Rame grado A

Stagno e leghe

Zinco e leghe

Non ferrosi

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 13

Piombo e zinco, infine, hanno seguito il trend generale con rialzi in luglio e agosto e un tracollo nel mese di

settembre.

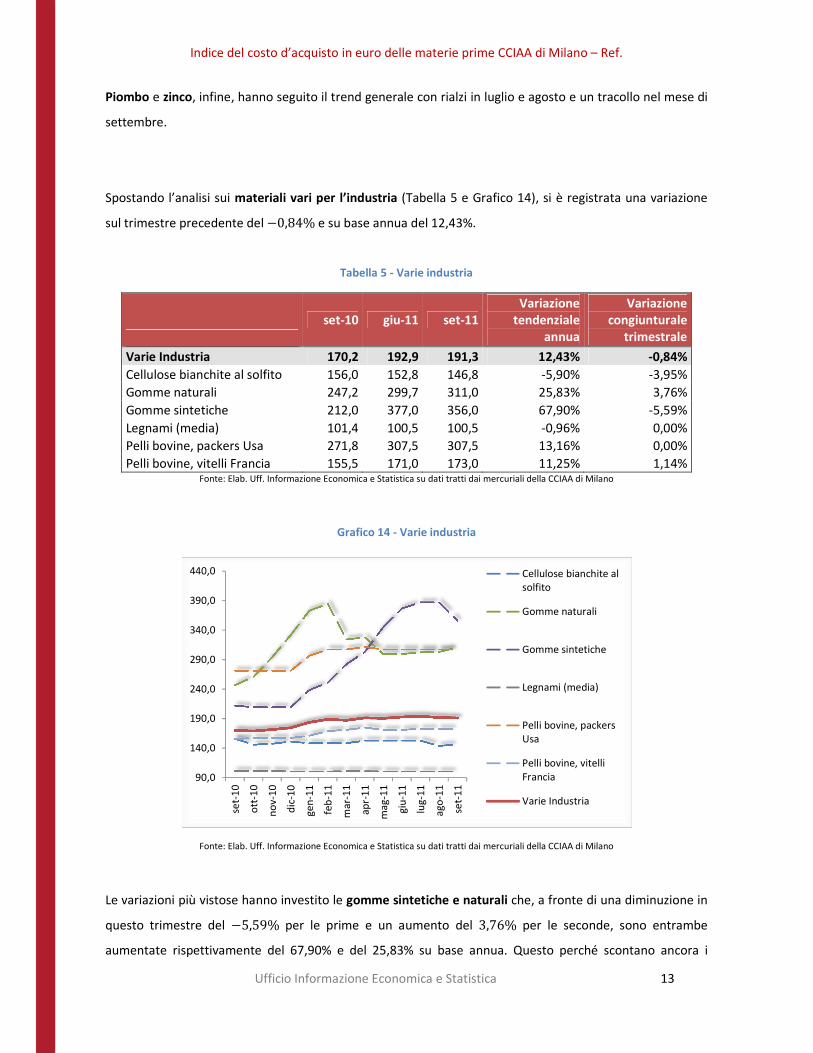

Spostando l’analisi sui materiali vari per l’industria (Tabella 5 e Grafico 14), si è registrata una variazione

sul trimestre precedente del *0,84% e su base annua del 12,43%.

Tabella 5 - Varie industria

set-10 giu-11 set-11

Variazione

tendenziale

annua

Variazione

congiunturale

trimestrale

Varie Industria 170,2 192,9 191,3 12,43% -0,84%

Cellulose bianchite al solfito 156,0 152,8 146,8 -5,90% -3,95%

Gomme naturali 247,2 299,7 311,0 25,83% 3,76%

Gomme sintetiche 212,0 377,0 356,0 67,90% -5,59%

Legnami (media) 101,4 100,5 100,5 -0,96% 0,00%

Pelli bovine, packers Usa 271,8 307,5 307,5 13,16% 0,00%

Pelli bovine, vitelli Francia 155,5 171,0 173,0 11,25% 1,14% Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Grafico 14 - Varie industria

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Le variazioni più vistose hanno investito le gomme sintetiche e naturali che, a fronte di una diminuzione in

questo trimestre del *5,59% per le prime e un aumento del 3,76% per le seconde, sono entrambe

aumentate rispettivamente del 67,90% e del 25,83% su base annua. Questo perché scontano ancora i

90,0

140,0

190,0

240,0

290,0

340,0

390,0

440,0

set-

10

ott

-10

no

v-1

0

dic

-10

gen

-11

feb

-11

mar

-11

apr-

11

mag

-11

giu

-11

lug-

11

ago

-11

set-

11

Cellulose bianchite alsolfito

Gomme naturali

Gomme sintetiche

Legnami (media)

Pelli bovine, packersUsa

Pelli bovine, vitelliFrancia

Varie Industria

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 14

continui rincari iniziati lo scorso anno causati dalla riduzione di piantagioni di caucciù oltre che, soprattutto,

dalla carenza di gomma sintetica, su cui avevano pesato i continui processi di concentrazione dei produttori

avvenuti in Europa. Grazie al rallentamento delle immatricolazioni di auto in Cina e alle rinfrancanti notizie

sulle stime dell’output di caucciù presentate dall’associazione dei paesi produttori, che hanno previsto un

aumento della produzione grazie ad un boom di produzione indonesiano, secondo produttore, le tensioni

che hanno pesato su questo settore si sono via via allentate.

Per quanto riguarda le pelli, nel corso del trimestre, si è verificato un lieve aumento dell’indice delle pelli

bovine francesi dell’1,14%, mentre per quelle statunitensi si è avuta una condizione di stabilità. Questo

conferma l’assestamento del livello del prezzo dopo i rincari vissuti all’inizio dell’anno a causa della scarsità

di materia prima. Infatti le variazioni tendenziali sono del 13,16% per le pelli americane e dell’11,25% per le

francesi. È tuttavia da considerare che, ad eccezione della pelletteria, che gode di buona salute, sia per la

calzatura che, soprattutto, per l’imbottito persistono difficoltà e rallentamenti, in relazione alla forte

competizione estera.

Per il mercato del legname, le quotazioni a livello trimestrale sono state stabili, mentre a livello tendenziale

si è vista una leggera riduzione del *0,96%. È da segnalare, però, la riduzione in Italia (3000 ettari all’anno)

della superficie coltivata a pioppo costringendo le aziende italiane a ricorrere sempre più alle importazioni.

Si è, tuttavia, assistito ad un rallentamento della domanda di legname in Europa che ha colpito anche il

mercato italiano in cui hanno predominato una domanda stagnante e la mancanza di liquidità. Oltre a ciò,

sulla richiesta di legname ha, però, pesato anche l’aumento della domanda per biomasse per combustione.

Infine, il comparto delle cellulose ha seguito un trend negativo per tutto il trimestre, chiudendo con una

diminuzione del *3,95%, mentre a livello tendenziale la diminuzione è stata del *5,90%. A partire da

luglio, il settore della carta ha subito un forte peggioramento, dopo la crescita del 2010 e della prima metà

di quest’anno sospinta principalmente dall’export. Sia la fragilità della domanda interna che il brusco

peggioramento del quadro economico generale hanno causato quest’inversione di tendenza. Oltre a ciò, è

doveroso sottolineare che le aziende italiane soffrono di un gap anticompetitivo causato principalmente da

costi dell’energia mediamente più elevati, vincoli normativi e dalle modalità di traporto (prevalentemente

su gomma).

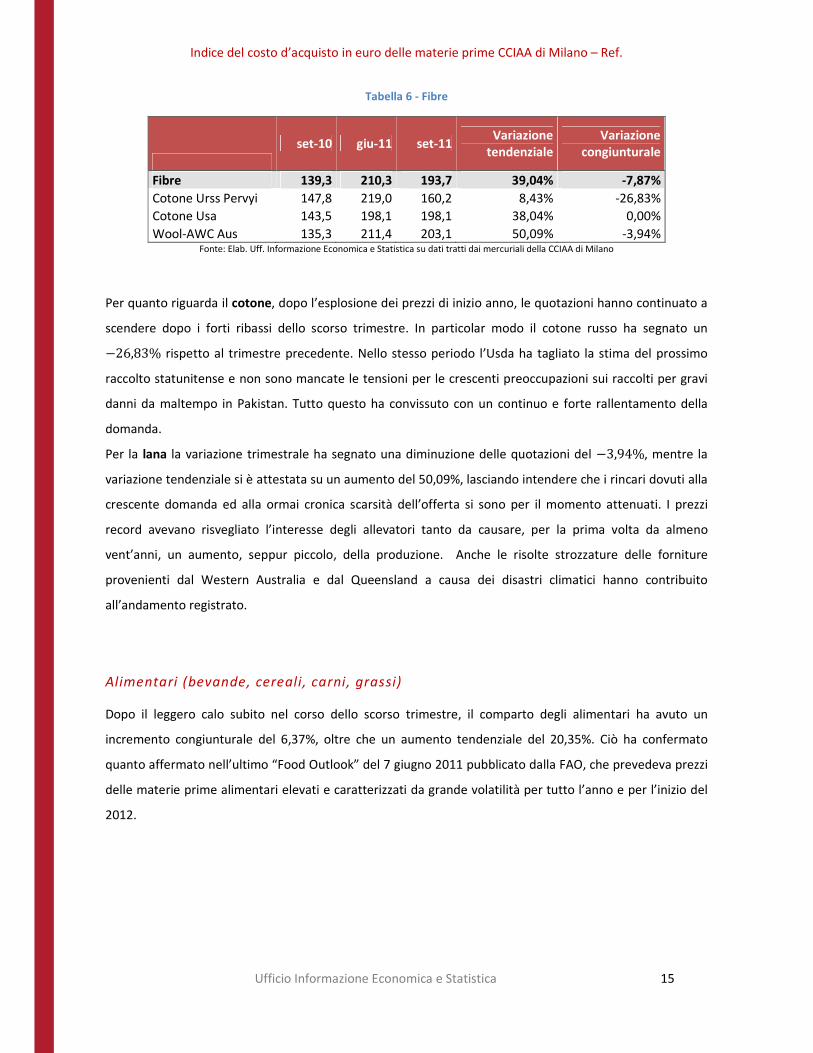

Per il comparto delle fibre si è assistito ad un forte aumento tendenziale pari al 39,04%, mentre nel

trimestre si è registrata una caduta del *7,87%.

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 15

Tabella 6 - Fibre

set-10 giu-11 set-11 Variazione

tendenziale

Variazione

congiunturale

Fibre 139,3 210,3 193,7 39,04% -7,87%

Cotone Urss Pervyi 147,8 219,0 160,2 8,43% -26,83%

Cotone Usa 143,5 198,1 198,1 38,04% 0,00%

Wool-AWC Aus 135,3 211,4 203,1 50,09% -3,94% Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Per quanto riguarda il cotone, dopo l’esplosione dei prezzi di inizio anno, le quotazioni hanno continuato a

scendere dopo i forti ribassi dello scorso trimestre. In particolar modo il cotone russo ha segnato un

*26,83% rispetto al trimestre precedente. Nello stesso periodo l’Usda ha tagliato la stima del prossimo

raccolto statunitense e non sono mancate le tensioni per le crescenti preoccupazioni sui raccolti per gravi

danni da maltempo in Pakistan. Tutto questo ha convissuto con un continuo e forte rallentamento della

domanda.

Per la lana la variazione trimestrale ha segnato una diminuzione delle quotazioni del *3,94%, mentre la

variazione tendenziale si è attestata su un aumento del 50,09%, lasciando intendere che i rincari dovuti alla

crescente domanda ed alla ormai cronica scarsità dell’offerta si sono per il momento attenuati. I prezzi

record avevano risvegliato l’interesse degli allevatori tanto da causare, per la prima volta da almeno

vent’anni, un aumento, seppur piccolo, della produzione. Anche le risolte strozzature delle forniture

provenienti dal Western Australia e dal Queensland a causa dei disastri climatici hanno contribuito

all’andamento registrato.

Alimentari (bevande, cereali, carni, grassi)

Dopo il leggero calo subito nel corso dello scorso trimestre, il comparto degli alimentari ha avuto un

incremento congiunturale del 6,37%, oltre che un aumento tendenziale del 20,35%. Ciò ha confermato

quanto affermato nell’ultimo “Food Outlook” del 7 giugno 2011 pubblicato dalla FAO, che prevedeva prezzi

delle materie prime alimentari elevati e caratterizzati da grande volatilità per tutto l’anno e per l’inizio del

2012.

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 16

Tabella 7 - Alimentari

set-10 giu-11 set-11 Variazione

tendenziale

Variazione

congiunturale

Alimentari 122,7 138,8 147,6 20,35% 6,37%

Bevande 101,5 108,5 105,0 3,41% -3,28%

Cereali 160,5 170,7 158,8 -1,06% -7,00%

Carni 111,7 130,1 150,3 34,63% 15,53%

Grassi 144,0 167,9 171,9 19,40% 2,41% Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Grafico 15 - Alimentari

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Il cacao ha registrato un aumento dello 0,79% nel corso del trimestre. Le forniture sono state talmente

tanto abbondanti da spingere i prezzi al ribasso, ma l’Icoa ha avvertito che la domanda di lì a poco potrebbe

superare l’offerta poiché i consumi sono destinati ad aumentare e la produzione potrebbe incontrare

difficoltà legate al maltempo e, al diffondersi, in Indonesia, di un pericoloso fungo oltre che alla controversa

situazione politica in Costa d’Avorio che ha allontanato molti coltivatori dai campi. La crisi, comunque, non

ha frenato il consumo di cacao. La solida domanda di cioccolato ha addirittura permesso di alzare i prezzi

dei prodotti finali con consumi tornati ai livelli antecedenti la recessione.

Per ciò che concerne lo zucchero, da un lato sono stati presenti allarmismi riguardo la produzione brasiliana

colpita dalle gelate, paese che da solo è responsabile di più della metà delle esportazioni mondiali e che per

la prima volta in parecchi anni ha visto calare la produzione di canna da zucchero e di dolcificante rispetto

all’anno precedente, dall’altro il secondo esportatore mondiale, la Thailandia, ha goduto di una stagione

90,0

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

180,0

190,0

Bevande Carni Cereali Grassi Alimentari

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 17

molto favorevole tale da poter effettuare esportazioni da record storico. È da osservare che il Brasile non è

più il produttore più efficiente nonostante sia il maggiore per volumi: i costi di produzione sono troppo

elevati e dovuti a zuccherifici con impianti troppo obsoleti, altre al fatto che le piantagioni stanno

invecchiando. A fronte di ciò, altri produttori, come il Sudafrica, hanno raggiunto livelli di efficienza migliori

e tutto ciò ha portato le quotazioni a scendere rispetto all’inizio del trimestre (*7%). Un’ultima

considerazione riguarda le difficoltà di approvvigionamento presenti in Europa sebbene a livello globale lo

zucchero non manchi. I problemi sembrano dunque più di natura politica e si e proposto, quindi, da più

parti, di rivedere il sistema delle quote. A livello tendenziale c’è stato un incremento dell’11,47% delle

quotazioni.

I prezzi dei cereali, dopo i forti ribassi di luglio, hanno ripreso a crescere in agosto e settembre,

concludendo comunque il trimestre con un calo congiunturale del *7%, oltre a quello tendenziale del

*1,06%. Ciò che ha contribuito all’aumento dei corsi agricoli sono stati sia la forte siccità estiva del

Midwest americano che gli aumenti del consumo di carne.

Tabella 8 - Cereali

Variazioni rispetto al mese

precedente Variazione

tendenziale

Variazione

congiunturale lug-11 ago-11 set-11

Cereali -9,69% 1,98% 0,98% -1,06% -7,00%

Frumento USA (Northern Spring) -7,24% 2,44% 1,74% 3,36% -3,32%

Frumento tedesco -12,04% 1,61% 0,54% -5,98% -10,14%

Farina di soia 2,16% 0,07% 0,50% -5,99% 2,74%

Riso -15,56% 0,00% -5,26% 4,63% -20,00% Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 18

Grafico 16 - Cereali

Fonte: Elab. Uff. Informazione Economica e Statistica su dati tratti dai mercuriali della CCIAA di Milano

Per quanto riguarda il frumento, ad influire sugli iniziali forti ribassi sono state le previsioni in rialzo

pubblicate dall’Usda sia sulla produzione che sul consumo, oltre che le grandi quantità esportate dalla

Russia, dopo un anno di bando alle esportazioni, che hanno sottratto importanti quote di mercato alla

concorrenza visto l’utilizzo di politiche di prezzo aggressive. Inoltre, dal lato della domanda, nel periodo

gennaio-agosto 2011 è emersa una domanda in flessione sia per la pasta di semola che per il pane. I corsi

sono, però, tornati a surriscaldarsi a causa delle avversità atmosferiche sia negli USA che in Europa dove le

produzioni hanno risentito delle intense piogge. Non è stato, però, tanto il grano tout court a scarseggiare

quanto quello di più alta qualità visto che l’Australia e la Russia hanno ricominciato ad esportare grandi

quantità di grano, ma spesso non adatte alla panificazione.

In rialzo anche i prezzi dei semi di soia, che tradizionalmente sono piantati vicino ai campi di mais, per i

timori sulla siccità negli Usa. I rincari si sono però attutiti a fine trimestre poiché l'effetto maltempo è

sembrato meno grave del temuto.

Il riso, infine, ha subito un vigoroso calo congiunturale del *20% delle quotazioni a causa della ciclicità

delle transazioni sul mercato nazionale concentrate nel periodo di novembre-febbraio e poi in calo in

aprile-agosto. A livello internazionale la stabilità dei prezzi è da collegarsi all’offerta anch’essa stabile.

Le carni bovine, con l’aumento sia tendenziale del 34,63% che congiunturale del 15,53%, è il comparto che

ha maggiormente contribuito ai rincari registrati dagli alimentari. Il flagello della siccità del Midwest

statunitense, che ha provocato l’impennata dei prezzi di cereali e foraggi, si è ripercosso anche sulla carne.

Inoltre, il calo sul lato dell’offerta dato dalla contrazione delle consistenze delle mandrie e dagli alti costi di

allevamento che erodono la redditività hanno dato il loro contributo agli aumenti.

100,0

110,0

120,0

130,0

140,0

150,0

160,0

170,0

180,0

190,0

set-

10

ott

-10

no

v-1

0

dic

-10

gen

-11

feb

-11

mar

-11

apr-

11

mag

-11

giu

-11

lug-

11

ago

-11

set-

11

Frumento USA(Northern Spring)

Frumento tedesco

Farina di soia

Riso

Cereali

Indice del costo d’acquisto in euro delle materie prime CCIAA di Milano – Ref.

Ufficio Informazione Economica e Statistica 19

I grassi, infine, hanno registrato un aumento sia tendenziale, del 19,40%, che congiunturale, del 2,41%. Tra

di essi, il burro ha subito una leggera flessione dovuta al calo della domanda al consumo, anche se

rimangono tensioni nel mercato UE per le ridotte disponibilità. Per l’olio di semi di soia, hanno inciso i

rincari dovuti ai timori sugli raccolti dovuti alla siccità in USA, così come per l’olio di germe di granturco, su

cui hanno pesato ancora le richieste per la produzione di bioetanolo.