Il nuovo volto dei Bilanci Recepimento della Direttiva ... · sezione E (voci E21/E22) del Conto...

28

Corso Principi Contabili ODCEC – 2 febbraio 2017 OIC 12 Composizione e schemi di bilancio d’esercizio

Transcript of Il nuovo volto dei Bilanci Recepimento della Direttiva ... · sezione E (voci E21/E22) del Conto...

Corso Principi Contabili ODCEC – 2 febbraio 2017

OIC 12 Composizione e schemi di bilancio d’esercizio

Page 2

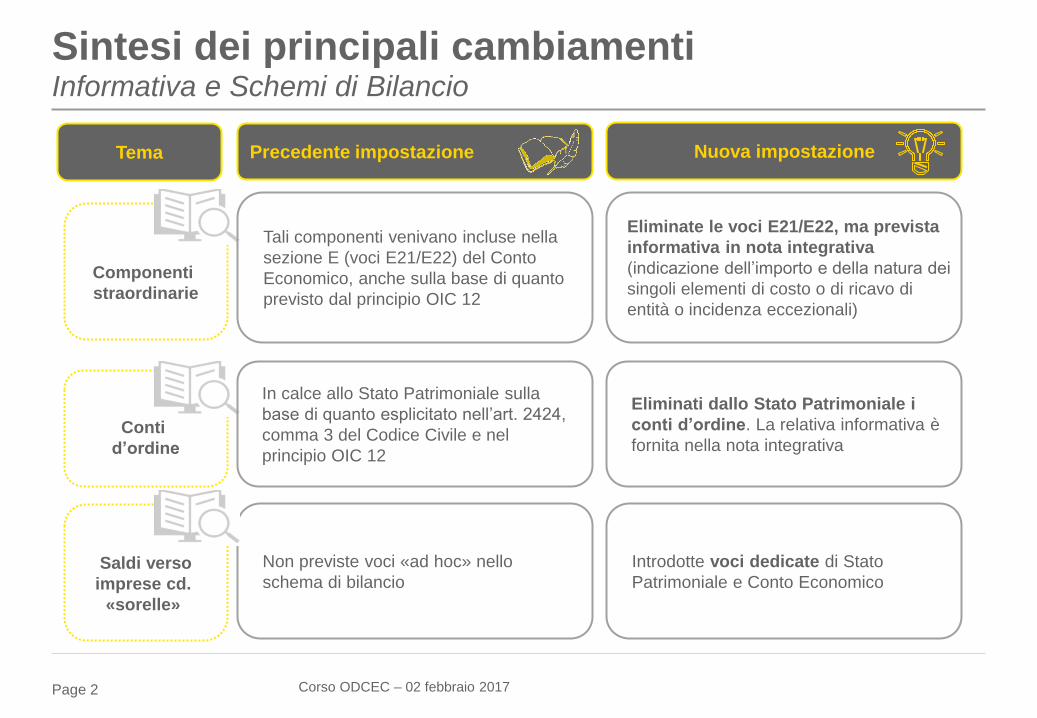

Precedente impostazione Nuova impostazione Tema

Conti

d’ordine

Componenti

straordinarie

Tali componenti venivano incluse nella

sezione E (voci E21/E22) del Conto

Economico, anche sulla base di quanto

previsto dal principio OIC 12

Eliminate le voci E21/E22, ma prevista

informativa in nota integrativa

(indicazione dell’importo e della natura dei

singoli elementi di costo o di ricavo di

entità o incidenza eccezionali)

In calce allo Stato Patrimoniale sulla

base di quanto esplicitato nell’art. 2424,

comma 3 del Codice Civile e nel

principio OIC 12

Eliminati dallo Stato Patrimoniale i

conti d’ordine. La relativa informativa è

fornita nella nota integrativa

Non previste voci «ad hoc» nello

schema di bilancio

Introdotte voci dedicate di Stato

Patrimoniale e Conto Economico Saldi verso

imprese cd.

«sorelle»

Sintesi dei principali cambiamenti Informativa e Schemi di Bilancio

Corso ODCEC – 02 febbraio 2017

Page 3

Sintesi dei principali cambiamenti

Precedente impostazione Nuova impostazione

Duplicazione: in relazione sulla gestione

secondo codice civile (art. 2428, comma

5) ed in nota integrativa secondo quanto

disposto dall’OIC 12

La natura e gli effetti dei fatti di rilievo

avvenuti dopo la chiusura

dell’esercizio devono essere inseriti

in nota integrativa così come la

proposta di destinazione degli utili (o di

copertura delle perdite)

Informativa e Schemi di Bilancio

Tema

Eventi

successivi

Struttura

Nota Integrativa

Non presente una regola prescrittiva

Le informazioni in nota integrativa

relative alle voci dello stato

patrimoniale e del conto economico

sono presentate secondo l’ordine in

cui le relative voci sono indicate nei

prospetti di bilancio

Corso ODCEC – 02 febbraio 2017

Page 4

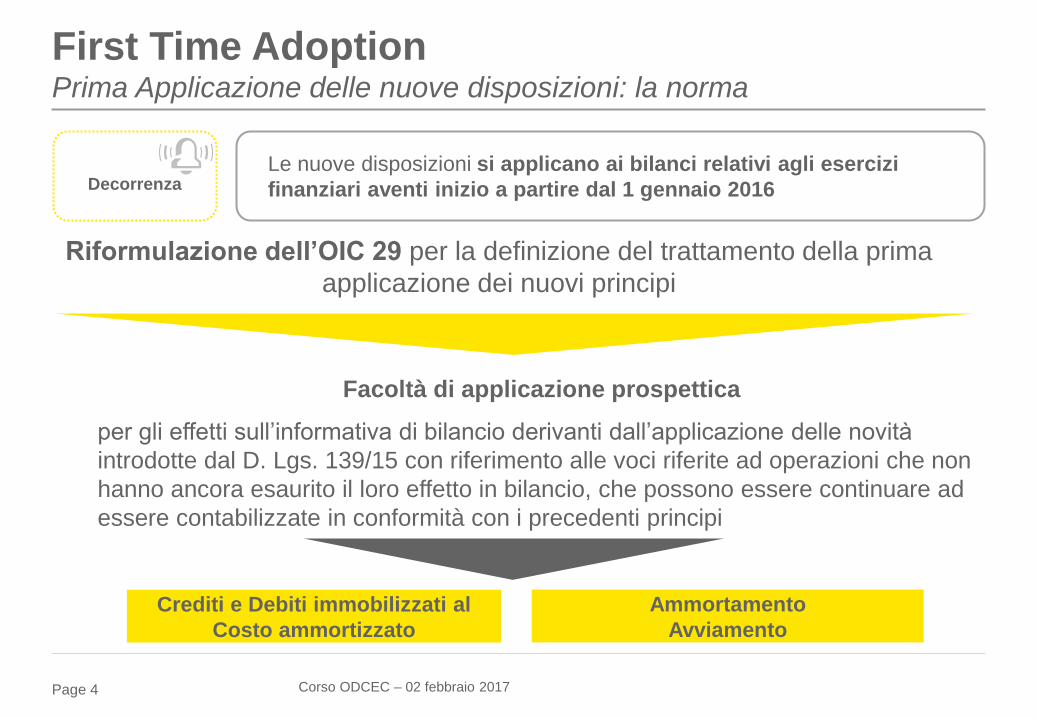

First Time Adoption

Le nuove disposizioni si applicano ai bilanci relativi agli esercizi

finanziari aventi inizio a partire dal 1 gennaio 2016 Decorrenza

Crediti e Debiti immobilizzati al

Costo ammortizzato

Ammortamento

Avviamento

Facoltà di applicazione prospettica

per gli effetti sull’informativa di bilancio derivanti dall’applicazione delle novità

introdotte dal D. Lgs. 139/15 con riferimento alle voci riferite ad operazioni che non

hanno ancora esaurito il loro effetto in bilancio, che possono essere continuare ad

essere contabilizzate in conformità con i precedenti principi

Riformulazione dell’OIC 29 per la definizione del trattamento della prima

applicazione dei nuovi principi

Prima Applicazione delle nuove disposizioni: la norma

Corso ODCEC – 02 febbraio 2017

Page 5

con separata

indicazione, per

ciascuna voce

dei crediti, degli

importi esigibili

entro l'esercizio

successivo

con separata

indicazione, per

ciascuna voce

dei crediti, degli

importi esigibili

entro l'esercizio

successivo

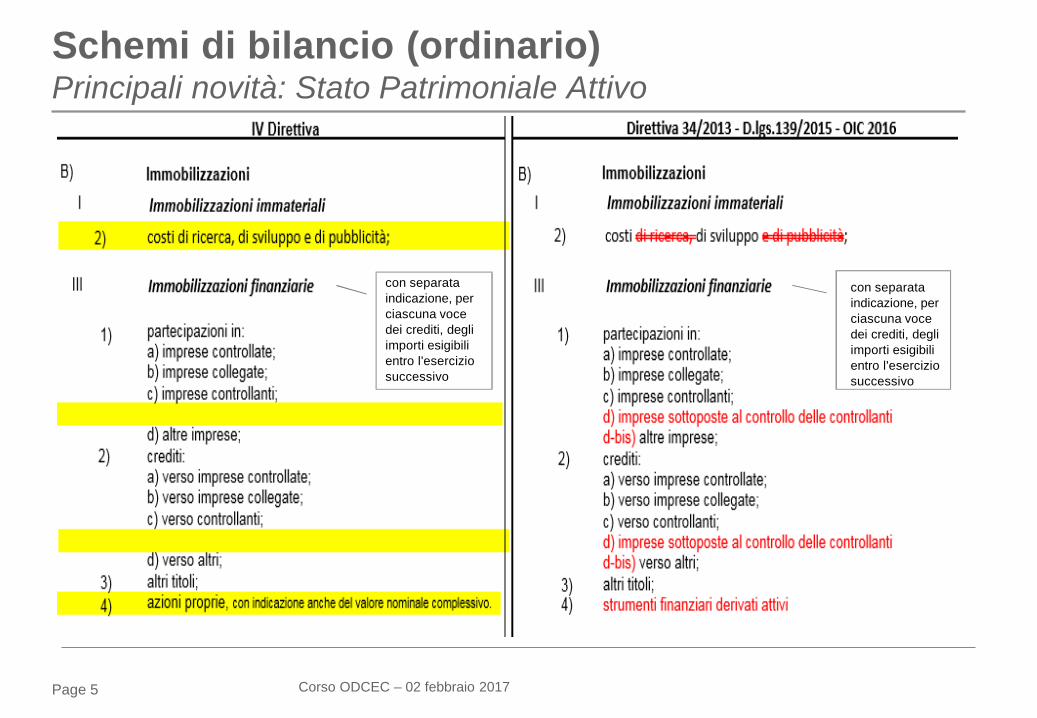

Schemi di bilancio (ordinario) Principali novità: Stato Patrimoniale Attivo

Corso ODCEC – 02 febbraio 2017

Page 6

Schemi di bilancio (ordinario) Principali novità: Stato Patrimoniale Attivo (continua)

Corso ODCEC – 02 febbraio 2017

Page 7

Schemi di bilancio (ordinario) Principali novità: Stato Patrimoniale Passivo

Corso ODCEC – 02 febbraio 2017

Page 8

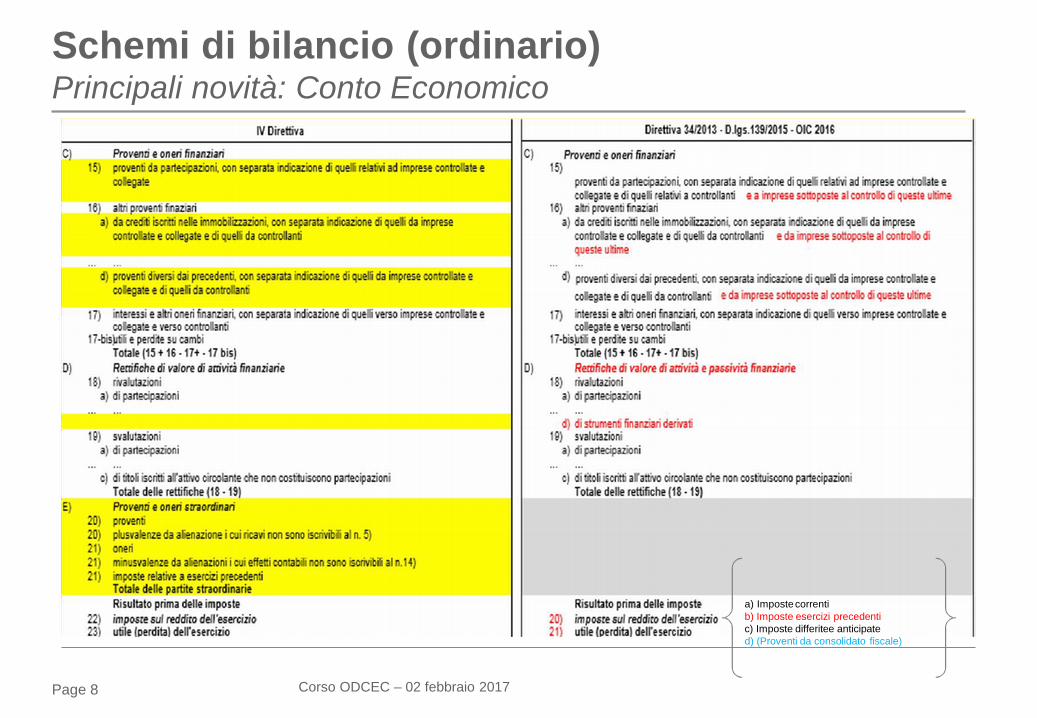

Schemi di bilancio (ordinario) Principali novità: Conto Economico

a) Imposte correnti

b) Imposte esercizi precedenti

c) Imposte differitee anticipate

d) (Proventi da consolidato fiscale)

Corso ODCEC – 02 febbraio 2017

Page 9

Nuova classificazione voci di costo e ricavo straordinarie

voci di costo e ricavo straordinarie ex OIC 12 (2014) OIC 12 (2016)

Oneri di ristrutturazione aziendale Dipende dalla natura

Proventi da ristrutturazione del debito C16 d)

Plusvalenze e minusvalenze derivanti da conferimenti di

aziende e rami aziendali, fusioni, scissioni ed altre operazioni

sociali straordinarie A5 / B14

Plusvalenze e minusvalenze derivanti dalla

cessione (compresa la permuta) di parte

significativa delle partecipazioni detenute o di

titoli a reddito fisso immobilizzati

C 15) / C16 b) / C 17)

Plusvalenze e minusvalenze derivanti in generale da

operazioni di natura straordinaria, di riconversione

produttiva, ristrutturazione o ridimensionamento

produttivo

A5 / B14

Plusvalenze o minusvalenze derivanti da espropri

o nazionalizzazioni di beni A5 / B14

Plusvalenze e minusvalenze derivanti dall’alienazione di immobili civili ed

altri beni non strumentali all’attività produttiva, nonché il plusvalore

derivante dall’acquisizione delle immobilizzazioni materiali a titolo gratuito A5 / B14

Plusvalenze e minusvalenze da svalutazioni e rivalutazioni di

natura straordinaria Dipende dalla natura

Eliminazione componenti straordinarie da operazioni con rilevanti effetti sulla struttura dell’azienda

Corso ODCEC – 02 febbraio 2017

Page 10 Corso ODCEC – 02 febbraio 2017

Nuova classificazione voci di costo e ricavo straordinarie

voci di costo e ricavo straordinarie

ex OIC 12 (2014) OIC 12 (2016)

Furti e ammanchi di beni (disponibilità finanziarie, beni di magazzino e

cespiti vari) di natura straordinaria. I relativi rimborsi assicurativi

costituiscono sopravvenienze attive straordinarie.

Costi: dipende dalla natura,

Rimborsi: classificati in A5

Perdite o danneggiamenti di beni a seguito di eventi naturali straordinari

(alluvioni, terremoti, incendi, inondazioni, ecc.). I relativi rimborsi

assicurativi costituiscono sopravvenienze attive straordinarie.

Costi: dipende dalla natura,

Rimborsi: classificati in A5

Oneri per multe, ammende e penalità originate da eventi estranei alla

gestione, imprevedibili ed occasionali B14

Oneri da cause e controversie di natura straordinaria non pertinenti alla

normale gestione dell’impresa Dipende dalla natura

Perdita o acquisizione a titolo definitivo di caparre, qualora abbiano natura

straordinaria A5 / B14

Indennità contrattuali varie (es. interruzione di contratti). A5 / B14

Eliminazione componenti straordinarie da fatti naturali o da fatti estranei alla gestione dell’impresa

Page 11

ex OIC 12 (2014) OIC 12 (2016)

Nessuna distinzione tra

imposte dirette ed indirette Iscritte alla voce E21 (oneri straordinari),

in apposita sottovoce, tutte le imposte

(dirette ed indirette) compresi i relativi oneri

accessori (sanzioni e interessi).

Nell’esercizio di definizione del contenzioso o

dell’accertamento, se l’ammontare accantonato nel

fondo imposte risulta carente rispetto all’ammontare

dovuto, la differenza è imputata a conto economico

tra gli oneri straordinari per imposte relative a

esercizi precedenti; in caso contrario, l’eventuale

eccedenza è imputata nei proventi straordinari.

Distinzione tra imposte dirette

ed indirette

Imposte dirette Gli oneri per imposte dirette relative agli esercizi

precedenti, compresi i relativi oneri accessori

(sanzioni e interessi), e la differenza positiva o

negativa derivante dalla definizione di un

contenzioso a fronte di cui era stato stanziato un

fondo, sono classificati nella voce 20 imposte sul

reddito d’esercizio correnti, differite e anticipate.

Imposte indirette

Gli oneri per imposte indirette relative agli

esercizi precedenti, compresi i relativi oneri

accessori (sanzioni e interessi) sono classificati

in B14.

La differenza derivante dalla definizione di un

contenzioso a fronte di cui era stato stanziato un

fondo è classificata in A5 (se positiva) o in B14

(se negativa).

Eliminazione componenti straordinarie Imposte di esercizi precedenti

Corso ODCEC – 02 febbraio 2017

Page 12

► Per gli oneri e proventi straordinari indicati nell’OIC 12

(versione 2014) per cui l’OIC 12 non identifica ex ante una

classificazione specifica è il redattore del bilancio, sulla base

della sua analisi della tipologia di evento che ha generato il

costo o il ricavo, che deve individuare la corretta

classificazione.

Eliminazione componenti straordinarie Norma di chiusura

Corso ODCEC – 02 febbraio 2017

Page 13

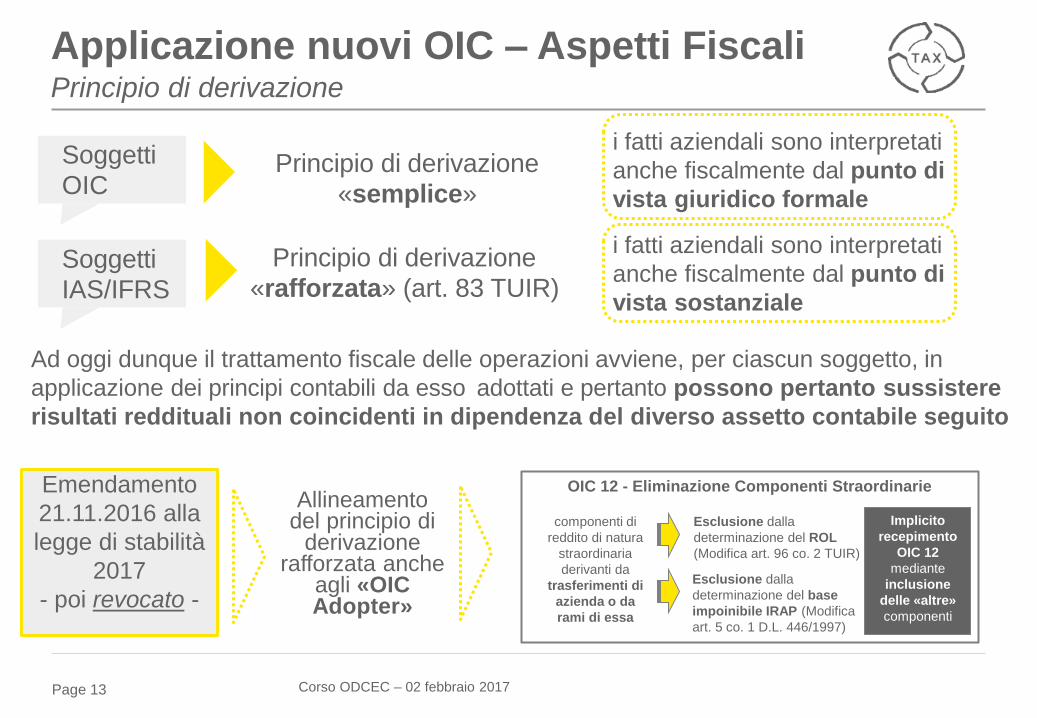

Applicazione nuovi OIC – Aspetti Fiscali Principio di derivazione

Corso ODCEC – 02 febbraio 2017

Soggetti

OIC Principio di derivazione

«semplice»

Soggetti IAS/IFRS

Principio di derivazione «rafforzata» (art. 83 TUIR)

Ad oggi dunque il trattamento fiscale delle operazioni avviene, per ciascun soggetto, in

applicazione dei principi contabili da esso adottati e pertanto possono pertanto sussistere

risultati reddituali non coincidenti in dipendenza del diverso assetto contabile seguito

i fatti aziendali sono interpretati

anche fiscalmente dal punto di

vista giuridico formale

i fatti aziendali sono interpretati

anche fiscalmente dal punto di

vista sostanziale

Emendamento

21.11.2016 alla

legge di stabilità

2017

- poi revocato -

Allineamento del principio di

derivazione rafforzata anche

agli «OIC Adopter»

OIC 12 - Eliminazione Componenti Straordinarie

componenti di

reddito di natura

straordinaria

derivanti da

trasferimenti di

azienda o da

rami di essa

Esclusione dalla

determinazione del ROL

(Modifica art. 96 co. 2 TUIR)

Esclusione dalla

determinazione del base

impoinibile IRAP (Modifica

art. 5 co. 1 D.L. 446/1997)

Implicito

recepimento

OIC 12

mediante

inclusione

delle «altre»

componenti

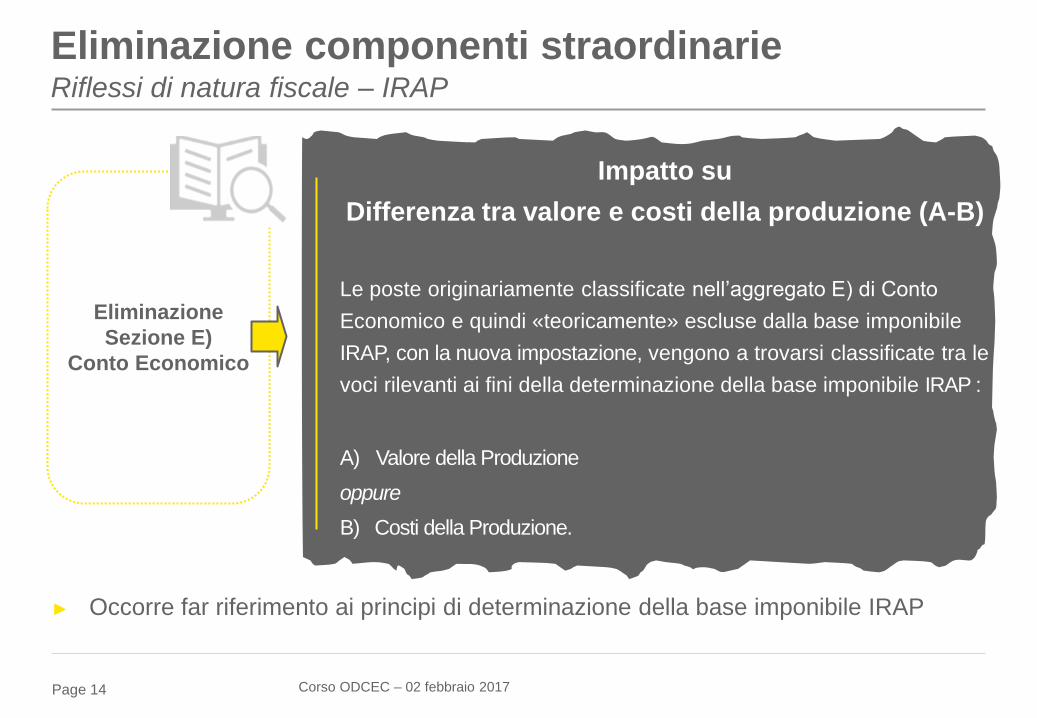

Page 14

► Occorre far riferimento ai principi di determinazione della base imponibile IRAP

Eliminazione componenti straordinarie Riflessi di natura fiscale – IRAP

Eliminazione

Sezione E)

Conto Economico

Impatto su

Differenza tra valore e costi della produzione (A-B)

Le poste originariamente classificate nell’aggregato E) di Conto

Economico e quindi «teoricamente» escluse dalla base imponibile

IRAP, con la nuova impostazione, vengono a trovarsi classificate tra le

voci rilevanti ai fini della determinazione della base imponibile IRAP :

A) Valore della Produzione

oppure

B) Costi della Produzione.

.

Corso ODCEC – 02 febbraio 2017

Page 15

► Componenti positivi e negativi classificabili in voci di CE non rilevanti ai fini IRAP, ma correlati a

componenti rilevanti della base imponibile;

► Componenti positivi e negativi classificabili in voci di CE rilevanti ai fini IRAP, ma correlati a

componenti non rilevanti della base imponibile;

Eliminazione componenti straordinarie Riflessi di natura fiscale – IRAP (segue)

Art. 5, comma 4, D. Lgs 446/1997

«I componenti positivi e negativi classificabili in voci del conto economico

diverse da quelle indicate al comma 1 concorrono alla formazione della

base imponibile se correlati a componenti rilevanti della base imponibile

di periodi d’imposta precedenti o successivi».

Art. 5, comma 5, D. Lgs 446/1997

Indipendentemente dalla effettiva collocazione nel CE

i componenti positivi e negativi del valore della produzione sono

accertati secondo i criteri di corretta qualificazione, imputazione

temporale e classificazione previsti dai principi contabili adottati

dall’impresa

Art. 5, comma 1, D. Lgs 446/1997

«La base imponibile è determinata dalla differenza tra il valore e i costi della

produzione di cui alle lettere a) e b) dell’art. 2425 del codice civile, con

esclusione delle voci di cui ai numeri 9),10), lett. c) e d), 12) e 13), così come

risultanti dal conto economico dell’esercizio».

DERIVAZIONE

CORRETTA QUALIFICAZIONE

IMPUTAZIONE TEMPORALE

CLASSIFICAZIONE

CORRELAZIONE

Corso ODCEC – 02 febbraio 2017

Page 16

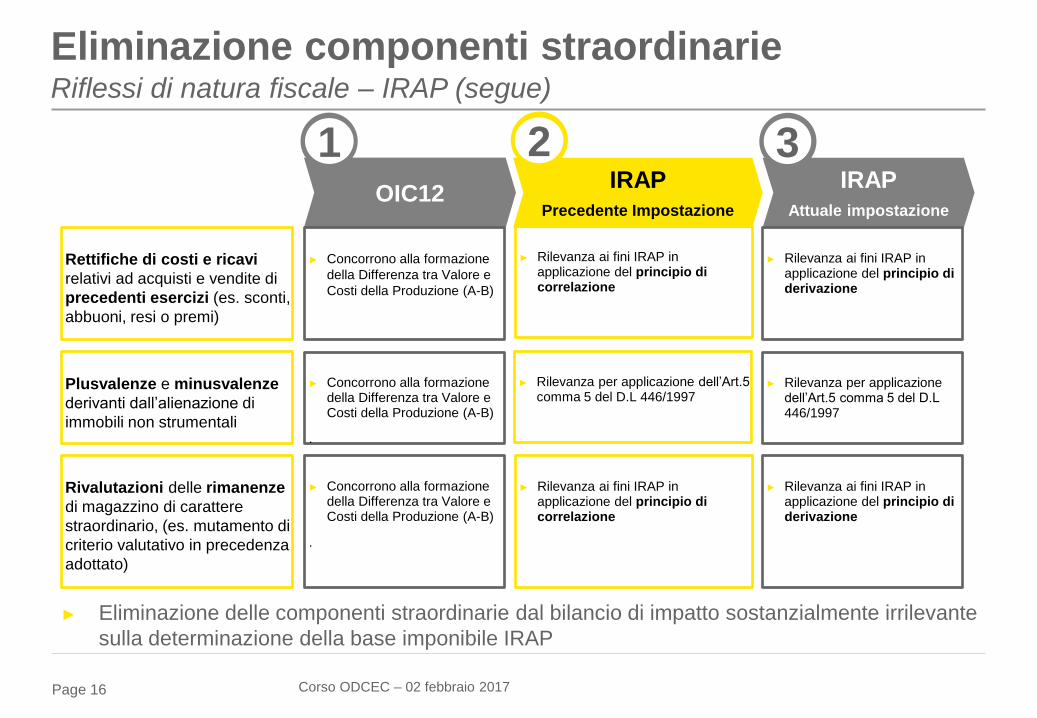

► Eliminazione delle componenti straordinarie dal bilancio di impatto sostanzialmente irrilevante

sulla determinazione della base imponibile IRAP

Eliminazione componenti straordinarie Riflessi di natura fiscale – IRAP (segue)

Rettifiche di costi e ricavi

relativi ad acquisti e vendite di

precedenti esercizi (es. sconti,

abbuoni, resi o premi)

OIC12

► Concorrono alla formazione

della Differenza tra Valore e

Costi della Produzione (A-B)

1 IRAP

Precedente Impostazione

► Rilevanza ai fini IRAP in applicazione del principio di correlazione

2 IRAP

Attuale impostazione

► Rilevanza ai fini IRAP in applicazione del principio di derivazione

3

Plusvalenze e minusvalenze

derivanti dall’alienazione di

immobili non strumentali

► Concorrono alla formazione della Differenza tra Valore e Costi della Produzione (A-B)

.

► Rilevanza per applicazione dell’Art.5 comma 5 del D.L 446/1997

► Rilevanza per applicazione dell’Art.5 comma 5 del D.L 446/1997

Rivalutazioni delle rimanenze

di magazzino di carattere

straordinario, (es. mutamento di

criterio valutativo in precedenza

adottato)

► Concorrono alla formazione della Differenza tra Valore e Costi della Produzione (A-B)

.

► Rilevanza ai fini IRAP in applicazione del principio di correlazione

► Rilevanza ai fini IRAP in applicazione del principio di derivazione

Corso ODCEC – 02 febbraio 2017

Page 17

Art. 96 comma 1

TUIR

Eliminazione componenti straordinarie Riflessi di natura fiscale –Interessi passivi indeducibili ex art. 96 TUIR

Eliminazione

Sezione E)

Conto Economico

► Impatto su determinazione del ROL

► Impatto su eccedenza del ROL per i periodi di imposta successivi

► Gli interessi passivi e gli oneri assimilati, diversi da quelli

compresi nel costo dei beni […] sono deducibili in ciascun

periodo d’imposta fino a concorrenza degli interessi attivi

e proventi assimilati;

► L’eccedenza è deducibile nel limite del 30% del

Risultato Operativo Lordo (ROL) della gestione

caratteristica;

► La quota di ROL prodotto […] e non utilizzata per la

deduzione degli interessi passivi e degli oneri finanziali di

competenza, può essere portata ad incremento del ROL

dei successivi periodi di imposta;

Corso ODCEC – 02 febbraio 2017

Page 18

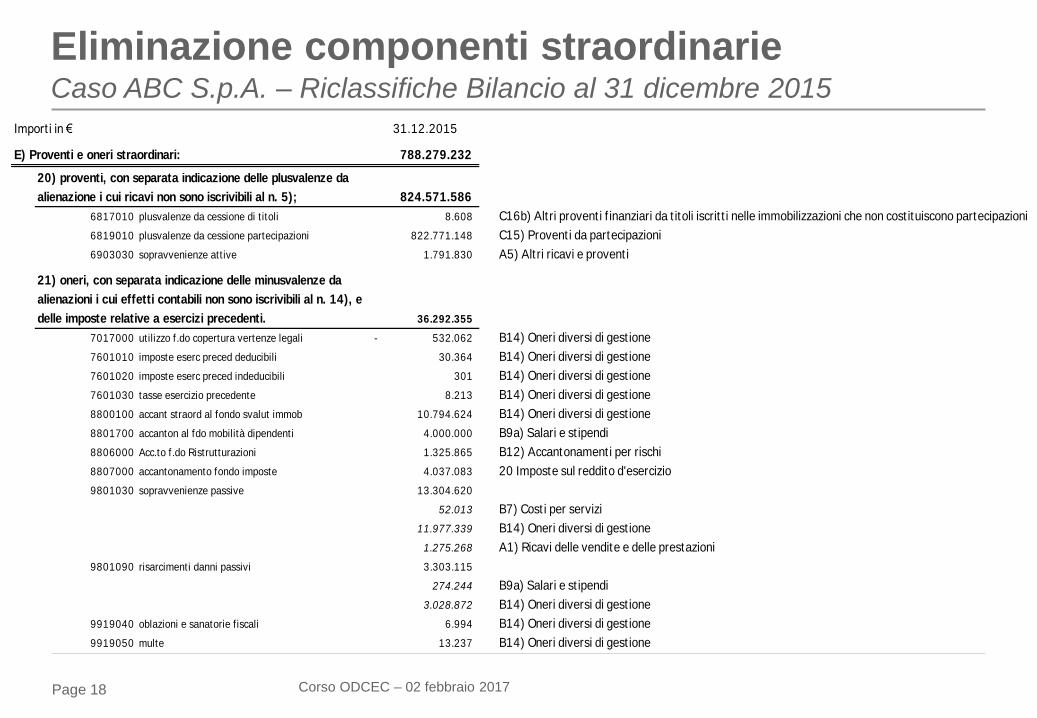

Eliminazione componenti straordinarie Caso ABC S.p.A. – Riclassifiche Bilancio al 31 dicembre 2015

Corso ODCEC – 02 febbraio 2017

Import i in € 31.12.2015

E) Proventi e oneri straordinari: 788.279.232

824.571.586

6817010 plusvalenze da cessione di t itoli 8.608 C16b) Alt ri provent i f inanziari da t itoli iscrit t i nelle immobilizzazioni che non cost ituiscono partecipazioni

6819010 plusvalenze da cessione partecipazioni 822.771.148 C15) Provent i da partecipazioni

6903030 sopravvenienze att ive 1.791.830 A5) Alt ri ricavi e provent i

36.292.355

7017000 utilizzo f.do copertura vertenze legali 532.062- B14) Oneri diversi di gest ione

7601010 imposte eserc preced deducibili 30.364 B14) Oneri diversi di gest ione

7601020 imposte eserc preced indeducibili 301 B14) Oneri diversi di gest ione

7601030 tasse esercizio precedente 8.213 B14) Oneri diversi di gest ione

8800100 accant straord al fondo svalut immob 10.794.624 B14) Oneri diversi di gest ione

8801700 accanton al fdo mobilità dipendenti 4.000.000 B9a) Salari e st ipendi

8806000 Acc.to f.do Ristrutturazioni 1.325.865 B12) Accantonament i per rischi

8807000 accantonamento fondo imposte 4.037.083 20 Imposte sul reddito d'esercizio

9801030 sopravvenienze passive 13.304.620

52.013 B7) Cost i per servizi

11.977.339 B14) Oneri diversi di gest ione

1.275.268 A1) Ricavi delle vendite e delle prestazioni

9801090 risarcimenti danni passivi 3.303.115

274.244 B9a) Salari e st ipendi

3.028.872 B14) Oneri diversi di gest ione

9919040 oblazioni e sanatorie f iscali 6.994 B14) Oneri diversi di gest ione

9919050 multe 13.237 B14) Oneri diversi di gest ione

20) proventi, con separata indicazione delle plusvalenze da

alienazione i cui ricavi non sono iscrivibili al n. 5);

21) oneri, con separata indicazione delle minusvalenze da

alienazioni i cui effetti contabili non sono iscrivibili al n. 14), e

delle imposte relative a esercizi precedenti.

Page 19

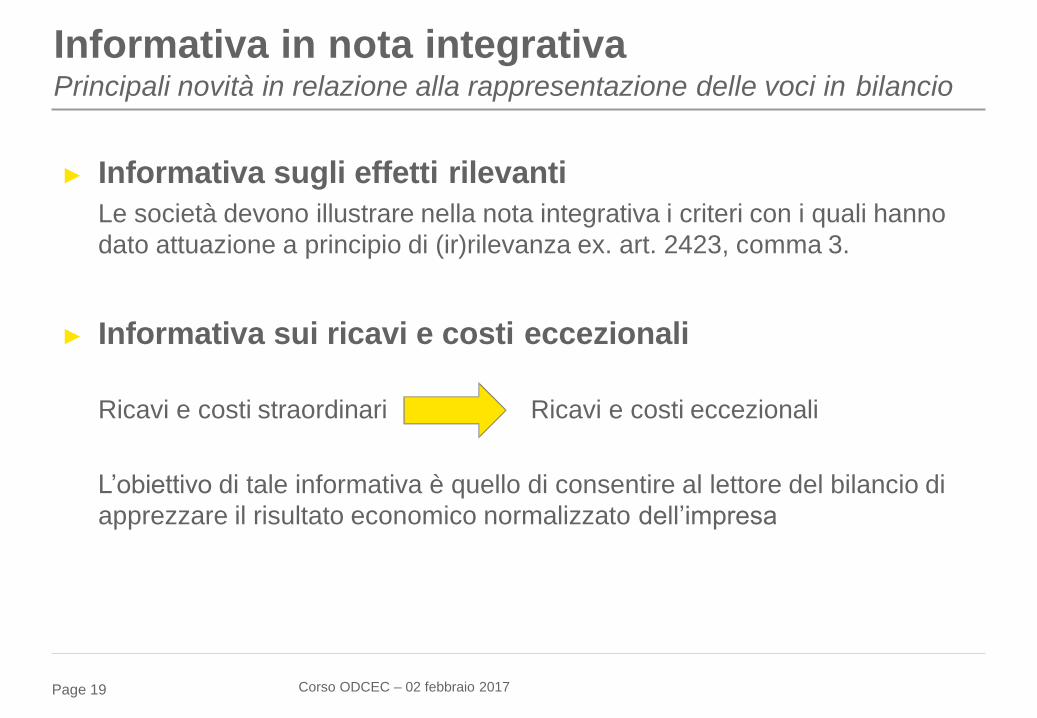

Informativa in nota integrativa Principali novità in relazione alla rappresentazione delle voci in bilancio

► Informativa sugli effetti rilevanti

Le società devono illustrare nella nota integrativa i criteri con i quali hanno

dato attuazione a principio di (ir)rilevanza ex. art. 2423, comma 3.

► Informativa sui ricavi e costi eccezionali

Ricavi e costi straordinari Ricavi e costi eccezionali

L’obiettivo di tale informativa è quello di consentire al lettore del bilancio di

apprezzare il risultato economico normalizzato dell’impresa

Corso ODCEC – 02 febbraio 2017

Page 20

► Informativa sugli impegni, garanzie e passività potenziali

non risultanti dallo stato patrimoniale

La nota integrativa deve riportare l’importo complessivo degli impegni, delle

garanzie e delle passività potenziali non risultanti dallo stato patrimoniale,

con indicazione della natura delle garanzie reali prestate con distinta

indicazione per:

a) impegni esistenti in materia di trattamento di quiescenza e simili,

b) impegni assunti nei confronti di imprese controllate, collegate nonché

controllanti e imprese sottoposte al controllo di quest’ultime

► Struttura nota integrativa

La nota integrativa deve presentare le voci nell’ordine presentato negli

schemi di bilancio

Informativa in nota integrativa Principali novità in relazione alla rappresentazione delle voci in bilancio

Corso ODCEC – 02 febbraio 2017

Page 21

Informativa in nota integrativa Altre novità

► Precisazioni sui rapporti con amministratori ed ai sindaci,

cumulativamente per ciascuna categoria

► Informazioni su warrants ed opzioni

► La natura e l'effetto patrimoniale, finanziario ed economico dei

fatti di rilievo avvenuti dopo la chiusura dell'esercizio

► Il nome e la sede legale dell'impresa che redige il bilancio

consolidato dell'insieme piu' grande e più piccolo di imprese

► Indicazione della proposta di destinazione dell’utile

► Movimenti delle immobilizzazioni (nel consolidato)

Corso ODCEC – 02 febbraio 2017

Page 22

Informativa in nota integrativa ABC S.p.A. – Esempio informazioni inserite in nota integrativa

Corso ODCEC – 02 febbraio 2017

Principi contabili applicati dal 1° gennaio 2016

Con la pubblicazione del Decreto Legislativo 18 agosto 2015, n. 139 sulla Gazzetta Ufficiale del 4

settembre 2015 si è completato l’iter di recepimento della Direttiva 34/2013/UE. Tale decreto ha

aggiornato la disciplina del Codice Civile in merito ai bilanci d’esercizio e la disciplina del D.Lgs.

127/1991 in tema di bilancio consolidato.

Le disposizioni del Decreto entrano in vigore dal 1° gennaio 2016 e si applicano ai bilanci relativi agli

esercizi finanziari aventi inizio a partire da tale data. Il D.Lgs. 139/2015 prevede, in via generale, che le

nuove disposizioni si applichino retrospettivamente sulla base di quanto previsto dall’OIC 29

(“Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, fatti intervenuti

dopo la chiusura dell’esercizio”) salvo nelle fattispecie dove è concessa la possibilità di avvalersi della

facoltà di applicazione prospettica, come previsto dell’art. 12, co. 2 del D. Lgs. 139/2015.

Nel corso del 2016 si è concluso il processo di revisione, aggiornamento ed integrazione, da parte

dell’Organismo Italiano di Contabilità (“OIC”), dei principi contabili nazionali al fine di recepire le

disposizioni contenute nel D.Lgs. 139/2015.

Page 23

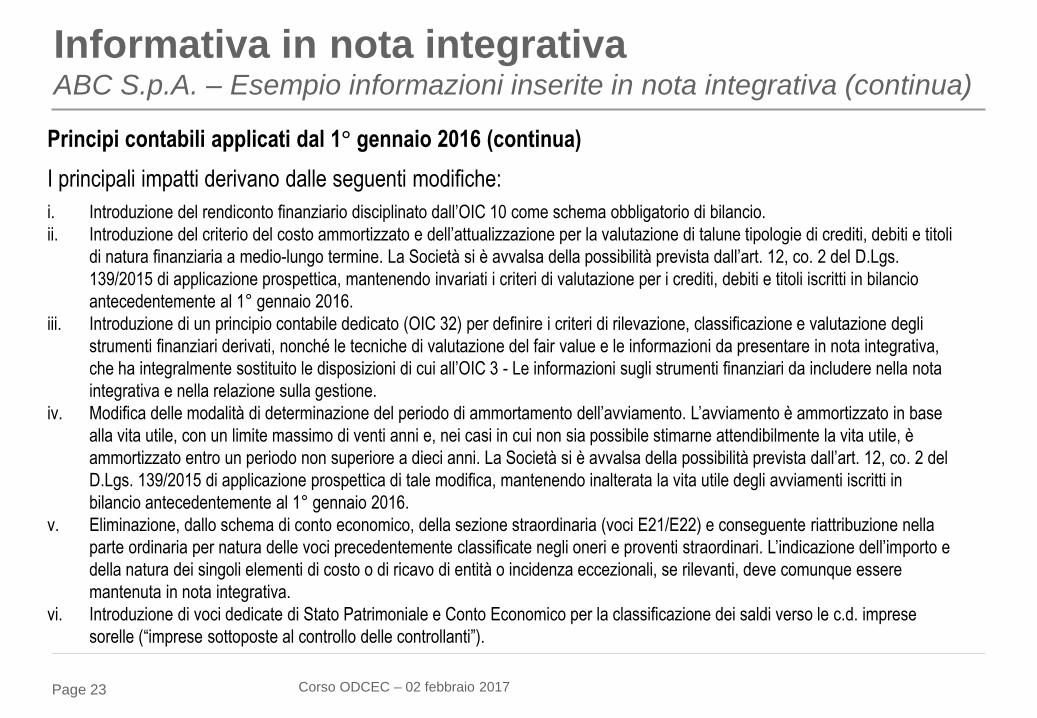

Informativa in nota integrativa ABC S.p.A. – Esempio informazioni inserite in nota integrativa (continua)

Corso ODCEC – 02 febbraio 2017

Principi contabili applicati dal 1° gennaio 2016 (continua)

I principali impatti derivano dalle seguenti modifiche:

i. Introduzione del rendiconto finanziario disciplinato dall’OIC 10 come schema obbligatorio di bilancio.

ii. Introduzione del criterio del costo ammortizzato e dell’attualizzazione per la valutazione di talune tipologie di crediti, debiti e titoli

di natura finanziaria a medio-lungo termine. La Società si è avvalsa della possibilità prevista dall’art. 12, co. 2 del D.Lgs.

139/2015 di applicazione prospettica, mantenendo invariati i criteri di valutazione per i crediti, debiti e titoli iscritti in bilancio

antecedentemente al 1° gennaio 2016.

iii. Introduzione di un principio contabile dedicato (OIC 32) per definire i criteri di rilevazione, classificazione e valutazione degli

strumenti finanziari derivati, nonché le tecniche di valutazione del fair value e le informazioni da presentare in nota integrativa,

che ha integralmente sostituito le disposizioni di cui all’OIC 3 - Le informazioni sugli strumenti finanziari da includere nella nota

integrativa e nella relazione sulla gestione.

iv. Modifica delle modalità di determinazione del periodo di ammortamento dell’avviamento. L’avviamento è ammortizzato in base

alla vita utile, con un limite massimo di venti anni e, nei casi in cui non sia possibile stimarne attendibilmente la vita utile, è

ammortizzato entro un periodo non superiore a dieci anni. La Società si è avvalsa della possibilità prevista dall’art. 12, co. 2 del

D.Lgs. 139/2015 di applicazione prospettica di tale modifica, mantenendo inalterata la vita utile degli avviamenti iscritti in

bilancio antecedentemente al 1° gennaio 2016.

v. Eliminazione, dallo schema di conto economico, della sezione straordinaria (voci E21/E22) e conseguente riattribuzione nella

parte ordinaria per natura delle voci precedentemente classificate negli oneri e proventi straordinari. L’indicazione dell’importo e

della natura dei singoli elementi di costo o di ricavo di entità o incidenza eccezionali, se rilevanti, deve comunque essere

mantenuta in nota integrativa.

vi. Introduzione di voci dedicate di Stato Patrimoniale e Conto Economico per la classificazione dei saldi verso le c.d. imprese

sorelle (“imprese sottoposte al controllo delle controllanti”).

Page 24

Informativa in nota integrativa ABC S.p.A. – Esempio informazioni inserite in nota integrativa (continua)

Corso ODCEC – 02 febbraio 2017

Principi contabili applicati dal 1° gennaio 2016 (continua)

I principali impatti derivano dalle seguenti modifiche:

i. Introduzione del rendiconto finanziario disciplinato dall’OIC 10 come schema obbligatorio di bilancio.

ii. Introduzione del criterio del costo ammortizzato e dell’attualizzazione per la valutazione di talune tipologie di crediti, debiti e titoli

di natura finanziaria a medio-lungo termine. La Società si è avvalsa della possibilità prevista dall’art. 12, co. 2 del D.Lgs.

139/2015 di applicazione prospettica, mantenendo invariati i criteri di valutazione per i crediti, debiti e titoli iscritti in bilancio

antecedentemente al 1° gennaio 2016.

iii. Introduzione di un principio contabile dedicato (OIC 32) per definire i criteri di rilevazione, classificazione e valutazione degli

strumenti finanziari derivati, nonché le tecniche di valutazione del fair value e le informazioni da presentare in nota integrativa,

che ha integralmente sostituito le disposizioni di cui all’OIC 3 - Le informazioni sugli strumenti finanziari da includere nella nota

integrativa e nella relazione sulla gestione.

iv. Modifica delle modalità di determinazione del periodo di ammortamento dell’avviamento. L’avviamento è ammortizzato in base

alla vita utile, con un limite massimo di venti anni e, nei casi in cui non sia possibile stimarne attendibilmente la vita utile, è

ammortizzato entro un periodo non superiore a dieci anni. La Società si è avvalsa della possibilità prevista dall’art. 12, co. 2 del

D.Lgs. 139/2015 di applicazione prospettica di tale modifica, mantenendo inalterata la vita utile degli avviamenti iscritti in

bilancio antecedentemente al 1° gennaio 2016.

v. Eliminazione, dallo schema di conto economico, della sezione straordinaria (voci E21/E22) e conseguente riattribuzione nella

parte ordinaria per natura delle voci precedentemente classificate negli oneri e proventi straordinari. L’indicazione dell’importo e

della natura dei singoli elementi di costo o di ricavo di entità o incidenza eccezionali, se rilevanti, deve comunque essere

mantenuta in nota integrativa.

vi. Introduzione di voci dedicate di Stato Patrimoniale e Conto Economico per la classificazione dei saldi verso le c.d. imprese

sorelle (“imprese sottoposte al controllo delle controllanti”).

Page 25

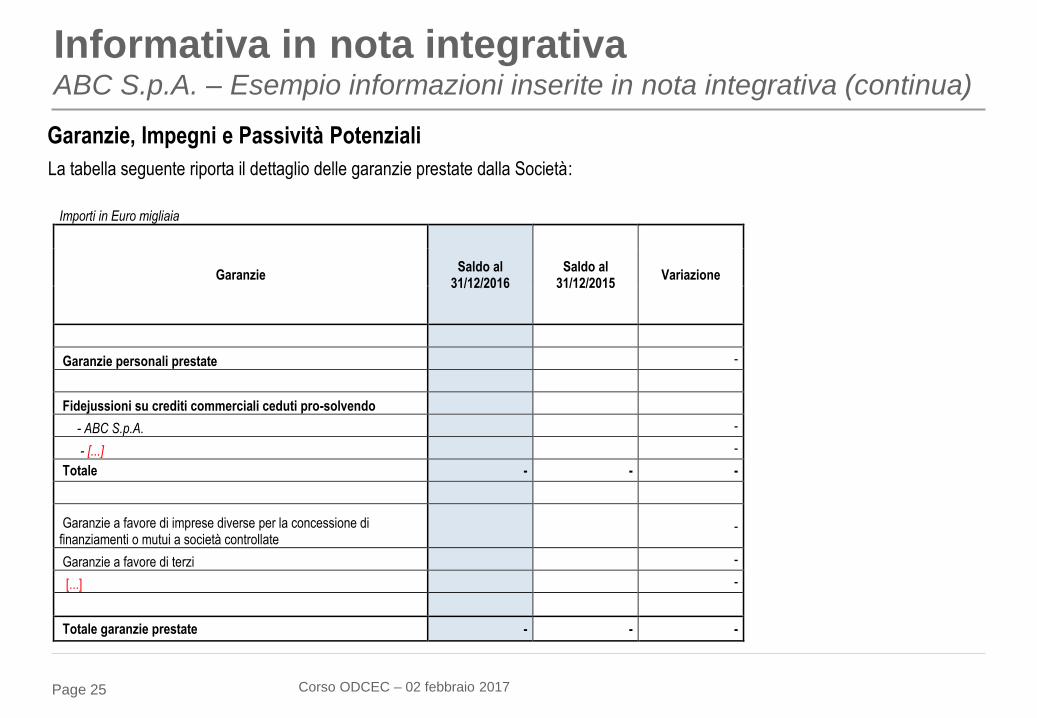

Informativa in nota integrativa ABC S.p.A. – Esempio informazioni inserite in nota integrativa (continua)

Corso ODCEC – 02 febbraio 2017

Garanzie, Impegni e Passività Potenziali

La tabella seguente riporta il dettaglio delle garanzie prestate dalla Società:

Importi in Euro migliaia

Garanzie Saldo al

31/12/2016 Saldo al

31/12/2015 Variazione

Garanzie personali prestate -

Fidejussioni su crediti commerciali ceduti pro-solvendo

- ABC S.p.A. -

- [...] -

Totale - - -

Garanzie a favore di imprese diverse per la concessione di finanziamenti o mutui a società controllate

-

Garanzie a favore di terzi -

[...] -

Totale garanzie prestate - - -

Page 26

Informativa in nota integrativa ABC S.p.A. – Esempio informazioni inserite in nota integrativa (continua)

Corso ODCEC – 02 febbraio 2017

Garanzie, Impegni e Passività Potenziali (continua)

La tabella seguente riporta il dettaglio delle impegni assunti dalla Società:

Importi in Euro migliaia

Impegni Saldo al

31/12/2016 Saldo al

31/12/2015 Variazione

Per acquisti di beni materiali -

Per riacquisti di vetture cedute con contratti di buy-back -

Per canoni di leasing su immobili / impianti / attrezzature -

[...] -

Totale impegni - - -

Page 27

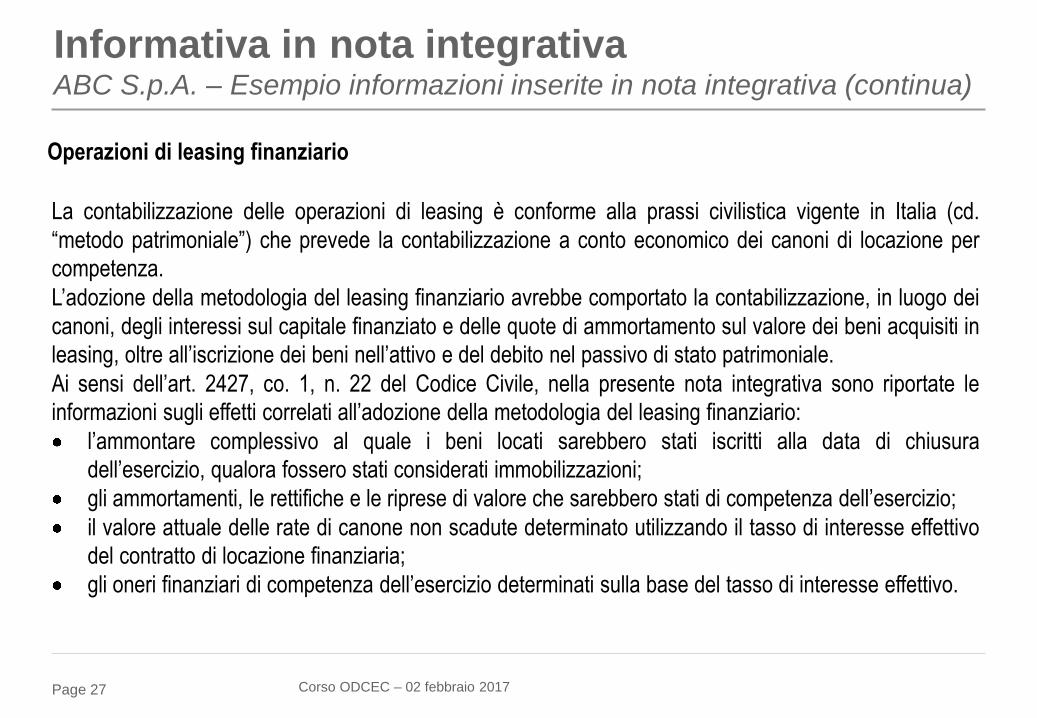

Informativa in nota integrativa ABC S.p.A. – Esempio informazioni inserite in nota integrativa (continua)

Corso ODCEC – 02 febbraio 2017

Operazioni di leasing finanziario

La contabilizzazione delle operazioni di leasing è conforme alla prassi civilistica vigente in Italia (cd.

“metodo patrimoniale”) che prevede la contabilizzazione a conto economico dei canoni di locazione per

competenza.

L’adozione della metodologia del leasing finanziario avrebbe comportato la contabilizzazione, in luogo dei

canoni, degli interessi sul capitale finanziato e delle quote di ammortamento sul valore dei beni acquisiti in

leasing, oltre all’iscrizione dei beni nell’attivo e del debito nel passivo di stato patrimoniale.

Ai sensi dell’art. 2427, co. 1, n. 22 del Codice Civile, nella presente nota integrativa sono riportate le

informazioni sugli effetti correlati all’adozione della metodologia del leasing finanziario:

l’ammontare complessivo al quale i beni locati sarebbero stati iscritti alla data di chiusura

dell’esercizio, qualora fossero stati considerati immobilizzazioni;

gli ammortamenti, le rettifiche e le riprese di valore che sarebbero stati di competenza dell’esercizio;

il valore attuale delle rate di canone non scadute determinato utilizzando il tasso di interesse effettivo

del contratto di locazione finanziaria;

gli oneri finanziari di competenza dell’esercizio determinati sulla base del tasso di interesse effettivo.

Page 28

Informativa in nota integrativa ABC S.p.A. – Esempio informazioni inserite in nota integrativa (continua)

Corso ODCEC – 02 febbraio 2017

Leasing La tabella seguente riporta il dettaglio degli effetti derivanti dalla contabilizzazione del leasing con il metodo finanziario:

Importi in Euro migliaia

Effetti derivanti dalla contabilizzazione del leasing con il metodo finanziario Anno 2016

A) Valore dei beni

Beni in leasing finanziario al netto degli ammortamenti complessivi al termine dell'esercizio precedente

+ Beni acquisiti in leasing finanziario nel corso dell’esercizio

- Beni in leasing finanziario riscattati nel corso dell’esercizio

- Quote di ammortamento di competenza dell’esercizio

+/- Rettifiche/riprese di valore su beni in leasing finanziario

Beni in leasing finanziario al termine dell'esercizio, al netto degli ammortamenti complessivi -

B) Valore attuale delle rate di canone non scadute

l valore attuale delle rate di canone non scadute determinato utilizzando il tasso di interesse effettivo del contratto di locazione finanziaria

C) Oneri finanziari di competenza dell'esercizio

Gli oneri finanziari di competenza dell’esercizio determinati sulla base del tasso di interesse effettivo