Il nuovo processo di vendita dei Prestiti Personali in ... le nuove frontiere per il cliente finale...

25

Cristian Francia – Credito Emiliano Case Study Il nuovo processo di vendita dei Prestiti Personali in CREDITO EMILIANO Innovazione IT: le nuove frontiere per il cliente finale e l'organizzazione Workshop Cetif - Milano, 4 novembre 2009

Transcript of Il nuovo processo di vendita dei Prestiti Personali in ... le nuove frontiere per il cliente finale...

Cristian Francia – Credito Emiliano

Case Study

Il nuovo processo di vendita

dei Prestiti Personali in

CREDITO EMILIANO

Innovazione IT:

le nuove frontiere per il cliente finale e l'organizzazione

Workshop Cetif - Milano, 4 novembre 2009

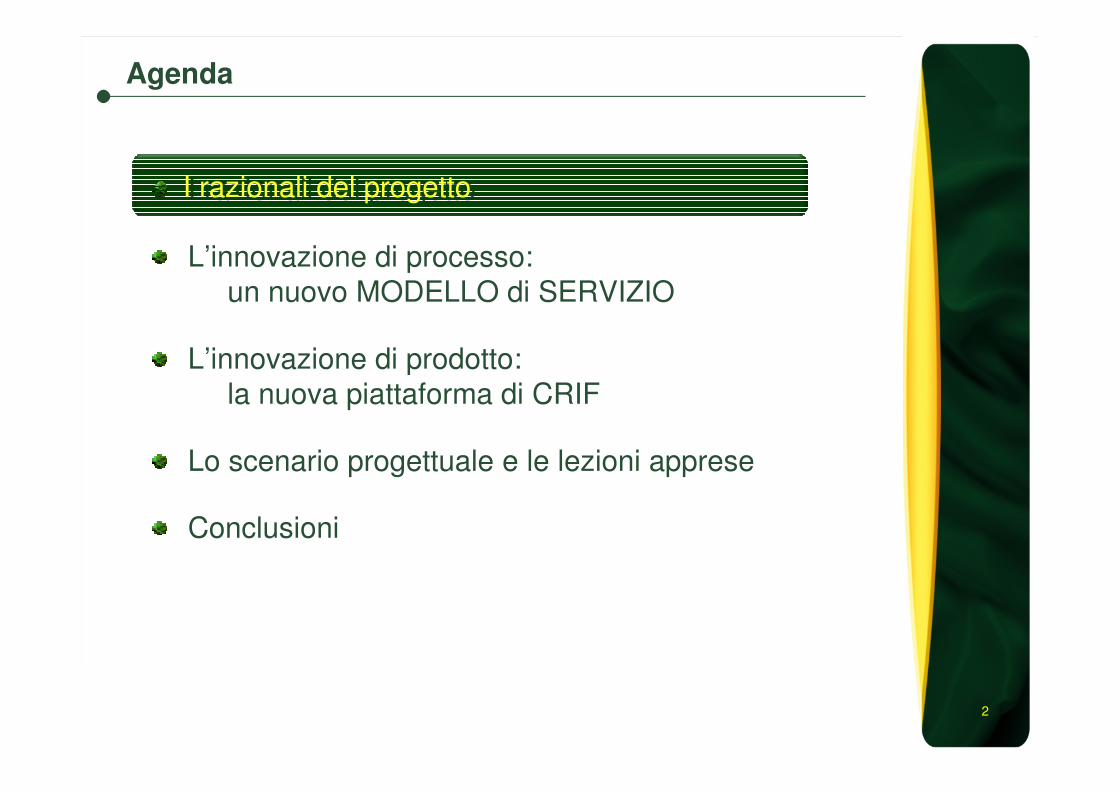

Agenda

2

I razionali del progetto

L’innovazione di processo:

un nuovo MODELLO di SERVIZIO

L’innovazione di prodotto:

la nuova piattaforma di CRIF

Lo scenario progettuale e le lezioni apprese

Conclusioni

I razionali del progetto

Chi è Credito Emiliano

3

ee

NN°° Filiali Gruppo CREDEM e Quota di mercatoFiliali Gruppo CREDEM e Quota di mercato

21

0.8%0.8%

71

1.1 %1.1 %23

0.7 %0.7 %

132

3.8 %3.8 %

0.6%0.6%

15

3

0.5 %0.5 %

7

0.6 %0.6 %

21

0.8%0.8%

5

0.6 %0.6 % 1

0.7 %0.7 %

44

2.7 %2.7 % 2

0.8 %0.8 %

51

3,6 %3,6 %

32

6.0 %6.0 %

56

3.2%3.2%

2

0.3%0.3%

10

1.1 %1.1 %

7

0.5 %0.5 %

1

0.1 %0.1 %

ee

Gruppo CREDEMN°Filiali e Quota di mercato Sportelli

22

0.8%0.8%0.8%0.8%

73

1.1 %1.1 %25

0.7 %0.7 %0.7 %0.7 %

133

3.8 %3.8 %

49

2.0% 3

0.5 %0.5 %

3

0.5 %0.5 %

7

0.6 %

24

0.9%

5

0.7 %

5

10.7 %0.7 %0.7 %0.7 %

44

2.7 %2.7 %

44

2.7 %2.7 %

0.8 %0.8 %

2

0.8 %0.8 %

51

3,6 %3,6 %

51

3,6 %3,6 %

32

6.0 %6.0 %

32

6.0 %6.0 %

56

3.1%

56

2

0.3%0.3%

2

0.3%0.3%

10

1.0 %

10

7

0.7 %

7

2

0.2 %

26,9%

CREDEMHOLDING 73,1%

CREDEM è una banca media (tra i primi 10 gruppi bancari italiani) con i seguenti numeri:

590 filiali (in tutta Italia)

1.100 promotori finanziari

5.950 dipendenti

sede: Reggio Emilia

presidente: Luigi Maramotti

CREDEM

dati al 31/12/08

RE

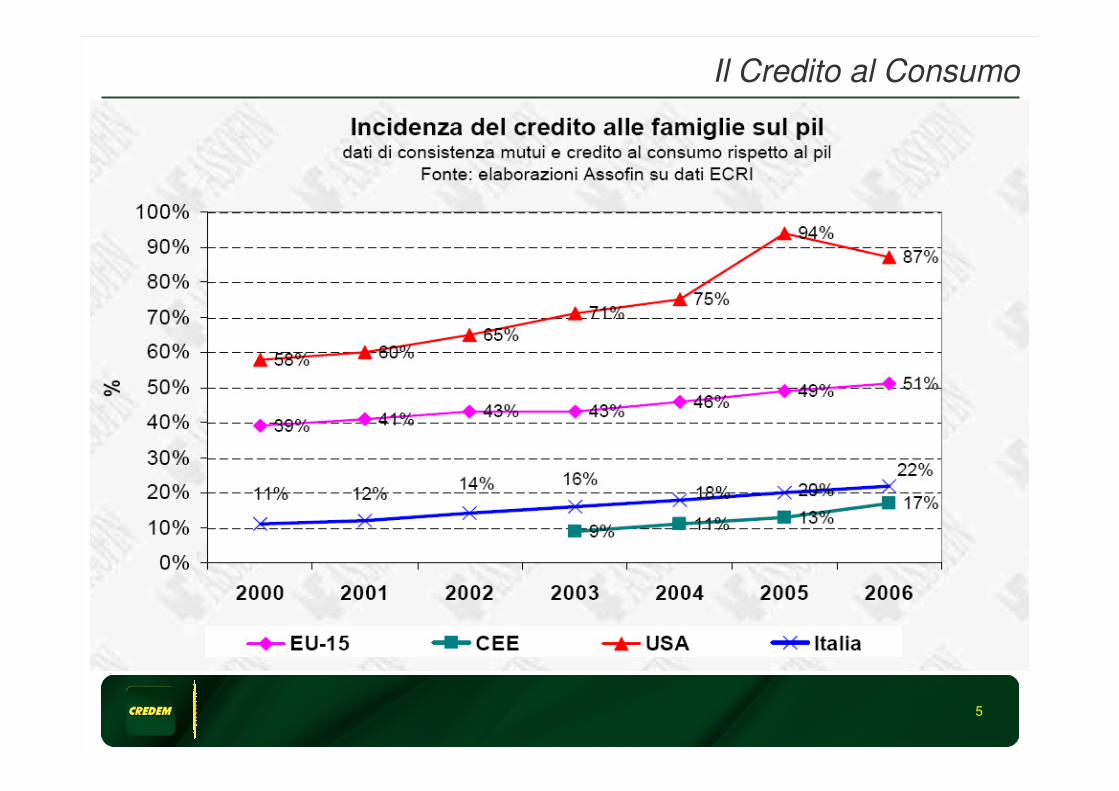

Il Credito al Consumo – Confronto CREDEM vs Sistema

4

Il confronto con alcuni competitor evidenziava un potenziale significativo di crescita per

Credem sull’erogazione dei Prestiti Personali per sportello

Il processo decentralizzato di delibera (direttore di filiale) non consentiva di poter governare

efficacemente la fase di assunzione del rischio, non consentendo di stabilire a priori un

livello di perdite che si intendeva acquisire sulla base dei volumi obiettivo

Fonte: Elaborazione Oliver Wyman

Il Credito al Consumo

5

6

� elevati livelli di servizio (tempi di erogazione/ consulenza);

� sviluppo di competenze di eccellenza nella valutazione del

rischio (criteri di accettazione sofisticati ed efficaci);

� prodotti innovativi a disposizione della Clientela;

LE RICHIESTE DEL MERCATO

fattori chiave per la crescita

Razionali di intervento

La definizione di un nuovo modello di servizio per la vendita dei Prestiti Personali ha tenuto in

considerazione:

LE RICHIESTE DEI CLIENTI E DEI GESTORI INTERNI

I bisogni da soddisfare

VISTA CLIENTE

(efficacia

commerciale)

VISTA BANCA

(efficienza

operativa)

VISTA BANCA

(esigenze

strategiche)

� tempi rapidi;

�prodotto trasparente;

�contenuti flessibili

�processo flessibile

� ricerca dell’efficienza operativa

�maggiore presidio del rischio

�storicizzazione info raccolte (patrimonio informativo banca)

� introduzione di griglie di valutazione personalizzate

� Implementazione di un sistema di pricing correlato col livello di rischio dell’operazione

Analisi esperienziale

7

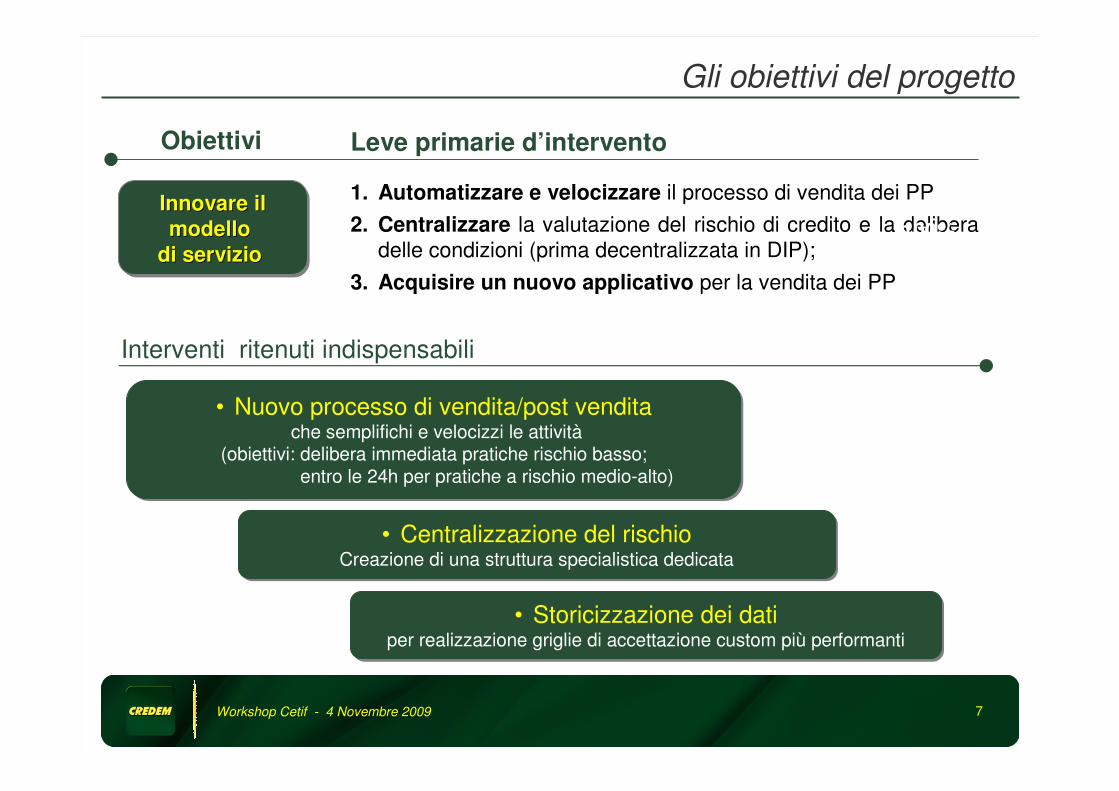

Gli obiettivi del progetto

Leve primarie d’interventoObiettivi

Innovare ilmodello

di servizio

Innovare ilInnovare il

modello modello

di servizio di servizio

1. Automatizzare e velocizzare il processo di vendita dei PP

2. Centralizzare la valutazione del rischio di credito e la delibera

delle condizioni (prima decentralizzata in DIP);

3. Acquisire un nuovo applicativo per la vendita dei PP

100%

100%

Workshop Cetif - 4 Novembre 2009

Interventi ritenuti indispensabili

• Nuovo processo di vendita/post venditache semplifichi e velocizzi le attività

(obiettivi: delibera immediata pratiche rischio basso;entro le 24h per pratiche a rischio medio-alto)

• Nuovo processo di vendita/post venditache semplifichi e velocizzi le attività

(obiettivi: delibera immediata pratiche rischio basso;entro le 24h per pratiche a rischio medio-alto)

• Storicizzazione dei dati per realizzazione griglie di accettazione custom più performanti

• Storicizzazione dei dati per realizzazione griglie di accettazione custom più performanti

• Centralizzazione del rischio Creazione di una struttura specialistica dedicata

• Centralizzazione del rischio Creazione di una struttura specialistica dedicata

Agenda

8

I razionali del progetto

L’innovazione di processo:

un nuovo MODELLO di SERVIZIO

L’innovazione di prodotto:

la nuova piattaforma di CRIF

Lo scenario progettuale e le lezioni apprese

Conclusioni

L’innovazione di processo:

un nuovo MODELLO di SERVIZIO

I bisogni da soddisfare

VISTA CLIENTE(efficacia

commerciale)

VISTA CLIENTE(efficacia

commerciale)

VISTA BANCA (efficienza operativa)

VISTA BANCA (efficienza operativa)

VISTA BANCA (esigenze

strategiche)

VISTA BANCA (esigenze

strategiche)

Il cliente manifesta un bisogno finanziario da soddisfare in tempi rapidi, con

un prodotto trasparente e con contenuti flessibili

Il processo che porta all’erogazione di un finanziamento deve essere rapido,

snello e corretto nell’espressione del giudizio finale

�Compressione tempi di delibera / erogazione del finanziamento (prima condizionati

dalla necessità della presenza fisica del Direttore Filiale per la delibera);

�Migliorare la trasparenza del prodotto sia ex ante, sia ex post

�Ridurre le incombenze operative in carico alla rete, evitando la richiesta di

documenti inutili o di info di cui siamo già in possesso – evitare doppio data entry

�Controllo correttezza informazioni utilizzate nella valutazione del merito creditizio;

Le informazioni raccolte nel processo di delibera (un vero patrimonio

informativo per la banca) devono essere storicizzate per permettere:

�Sviluppo di griglie di scoring più performanti rispetto a quelle attualmente in uso;

�Sviluppo strategie commerciali ad hoc su segmenti di clientela non ancora serviti;

�Riduzione tempi di collection e il conseguente miglioramento del recupero crediti;

9

�� Il Il processo di delibera deve essere centralizzato processo di delibera deve essere centralizzato per permettere lper permettere l’’applicazione di applicazione di

regole di valutazione del merito creditizio omogenee e performanregole di valutazione del merito creditizio omogenee e performanti !ti !

10

Razionali di intervento

1. FORTE DECENTRAMENTO PROCESSI DELIBERATIVI: istruttoria-valutazione del rischio-delibera demandati alla rete, con coinvolgimento di 2 differenti uffici centrali per la delibera del credito e per la delibera delle condizioni;

2. UTILIZZO APPLICATIVI NON INTEGRATI TRA LORO e non in grado di gestire tutte le fasi del processo (diverse manualità sulla filiali)

1. Centralizzazione della Valutazione del RISCHIO e Condizioni economiche

Modello

organizzativo

ex ante

OBIETTIVI del nuovo modello

2. AUTOMAZIONE di PROCESSO: creazione di un applicativo di front e back end unico per la gestione di tutte le fasi del processo di vendita (manualità al minimo per la filiale)

1. Maggiore governo del rischio:- standardizzazione dei criteri di accettazione- applicazione di regole di valutazione del merito creditizio omogenee ed efficaci (condivise con POLICY e AUDITING)

2. Presidio sui dati inseriti in procedura effettuato da una struttura diversa dal proponente

3. Specializzazione delle competenze

Benefici attesi

1. Riduzione tempi di delibera:� esito immediato per pratiche a rischio basso� entro le 24h, per le pratiche a rischio medio-alto con

delibera a cura della piattaforma (tempo medio attuale 5gg)

2. Riduzione tempi di lavorazione (riduzione incombenze operative della filiale di circa il 30%)

Creazione di una nuova struttura centrale (uff. di 4 persone), responsabile per:� delibera del credito� delibera delle condizioni derogate� effettuazione di controlli ex post per

verifica corretto inserimento dati

11

Macrofasi del processo di vendita – tempi obiettivi

ISTRUTTORIA

E VALUTAZIONEDELIBERA EROGAZIONE

Nuova Piattaforma di Delibera

• Delilbera praticha

• Delibera condizioni

• Controlli sui dati

DIP

• Eventuale Ristampa contrattualistica

• Accredito conto del cliente

• Contabilizzazione in procedure BO

Tempi:

<5’ per i casi di pratica Verde / Rossa

5’- 20‘ per pratica arancione (in funzione analisi addetto risk/price)

PREVENDITA

(gestione contatto)

FUNZIONI

DIP

•Consulenza al cliente;

•Identificazione prodotto;

•Offerta commerciale

DIP

•Vendita operativa

• Stampa contrattualistica

• Valutazione rischio (verifiche su Base dati interne, CTC, CRIF)

• Esito proposta - approvata (verde) - rifiutata (rossa) - da riproporre (arancio)

Tempi: 3’Tempi: 10’ – 20’(primo contatto e consulenza)

Tempi: 5’ per inserimento dati anagrafici sociologici

12

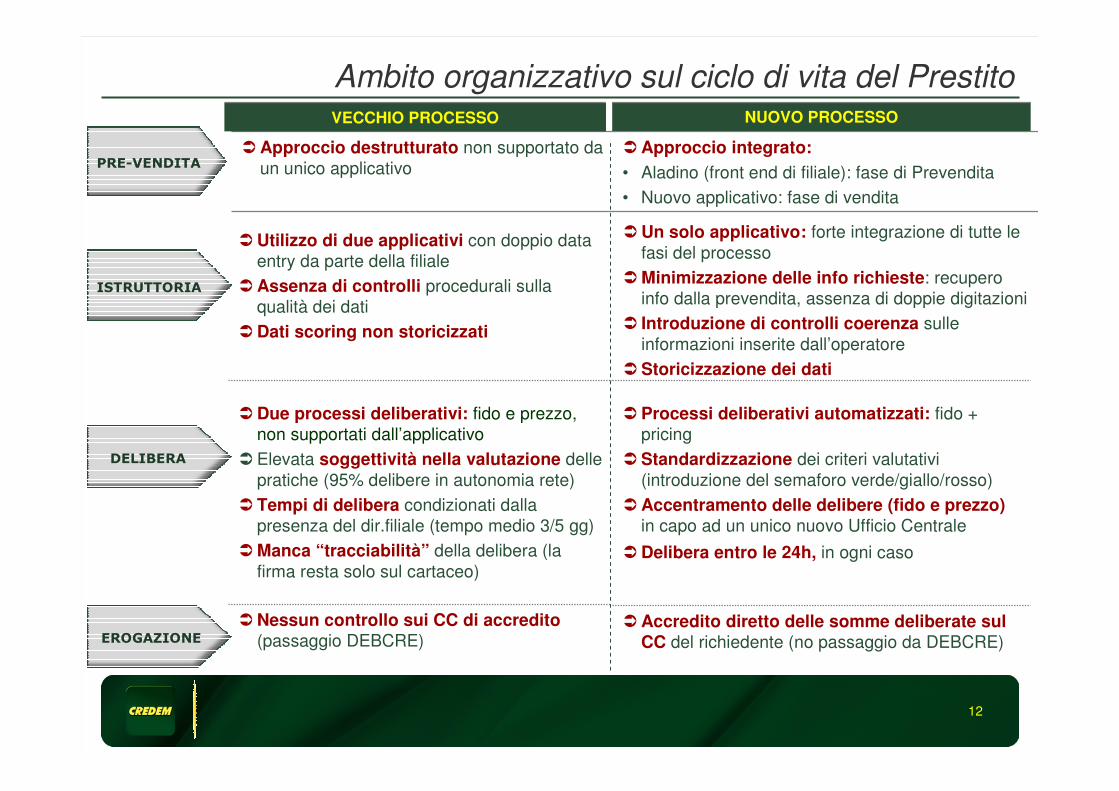

Ambito organizzativo sul ciclo di vita del Prestito

PRE-VENDITA

ISTRUTTORIA

DELIBERA

EROGAZIONE

�Approccio destrutturato non supportato da

un unico applicativo

�Utilizzo di due applicativi con doppio data

entry da parte della filiale

�Assenza di controlli procedurali sulla

qualità dei dati

�Dati scoring non storicizzati

�Due processi deliberativi: fido e prezzo,

non supportati dall’applicativo

�Elevata soggettività nella valutazione delle

pratiche (95% delibere in autonomia rete)

� Tempi di delibera condizionati dalla

presenza del dir.filiale (tempo medio 3/5 gg)

�Manca “tracciabilità” della delibera (la

firma resta solo sul cartaceo)

�Accredito diretto delle somme deliberate sul CC del richiedente (no passaggio da DEBCRE)

�Un solo applicativo: forte integrazione di tutte le

fasi del processo

�Minimizzazione delle info richieste: recupero

info dalla prevendita, assenza di doppie digitazioni

� Introduzione di controlli coerenza sulle

informazioni inserite dall’operatore

�Storicizzazione dei dati

�Processi deliberativi automatizzati: fido +

pricing

�Standardizzazione dei criteri valutativi

(introduzione del semaforo verde/giallo/rosso)

�Accentramento delle delibere (fido e prezzo)in capo ad un unico nuovo Ufficio Centrale

�Delibera entro le 24h, in ogni caso

�Approccio integrato:

• Aladino (front end di filiale): fase di Prevendita

• Nuovo applicativo: fase di vendita

�Nessun controllo sui CC di accredito(passaggio DEBCRE)

VECCHIO PROCESSO NUOVO PROCESSO

Agenda

13

I razionali del progetto

L’innovazione di processo:

un nuovo MODELLO di SERVIZIO

L’innovazione di prodotto:

la nuova piattaforma di CRIF

Lo scenario progettuale e le lezioni apprese

Conclusioni

L’innovazione di prodotto:

la nuova piattaforma di CRIF

1414

Caratteristiche della soluzione tecnica

� Gestione di tutte le fasi del processo

� Soluzione integrata su Front End unico di filiale (Selezione cliente + Scelta prodotto)

� Integrato con basi dati interne (ANAGRAFE, MUTUI, FIDI,…) e esterne di CRIF (Eurisc

e Protesti Pregiudizievoli), per una corretta e veloce valutazione del rischio

� Veloce e semplice da utilizzare, a prova di errore (nessun inserimento di dati già noti al

sistema, controlli di congruenza su dati inseriti), con possibilità di monitorare tutte le

proprie pratiche aperte (portale pratiche)

Ambito IT: La soluzione Applicativa

La scelta del fornitore -> CRIF

Scartata la soluzione make, si era deciso per la soluzione presentata dal fornitore CRIF, in

particolare perché:

� Soluzione completa e strutturata, adeguata alle ns esigenze progettuali e di processo

� Ampio spettro di prodotti gestiti:PP, Mutui, Carte (->possibile estensione)

� Garanzia sui tempi di consegna e solidità del fornitore: società di riferimento nel

mercato bancario (motore decisionale utilizzato dalle principali banche italiane)

Po

st

ve

nd

ita

Processo di

Vendita

15

Vendita prodotto in Aladino

L’applicativo e il processo di vendita

Applicativo di venditaControlli interni

Inserimento dati prestito

Verifiche basi dati esterne

ErogazionePortale

Portale delle pratiche

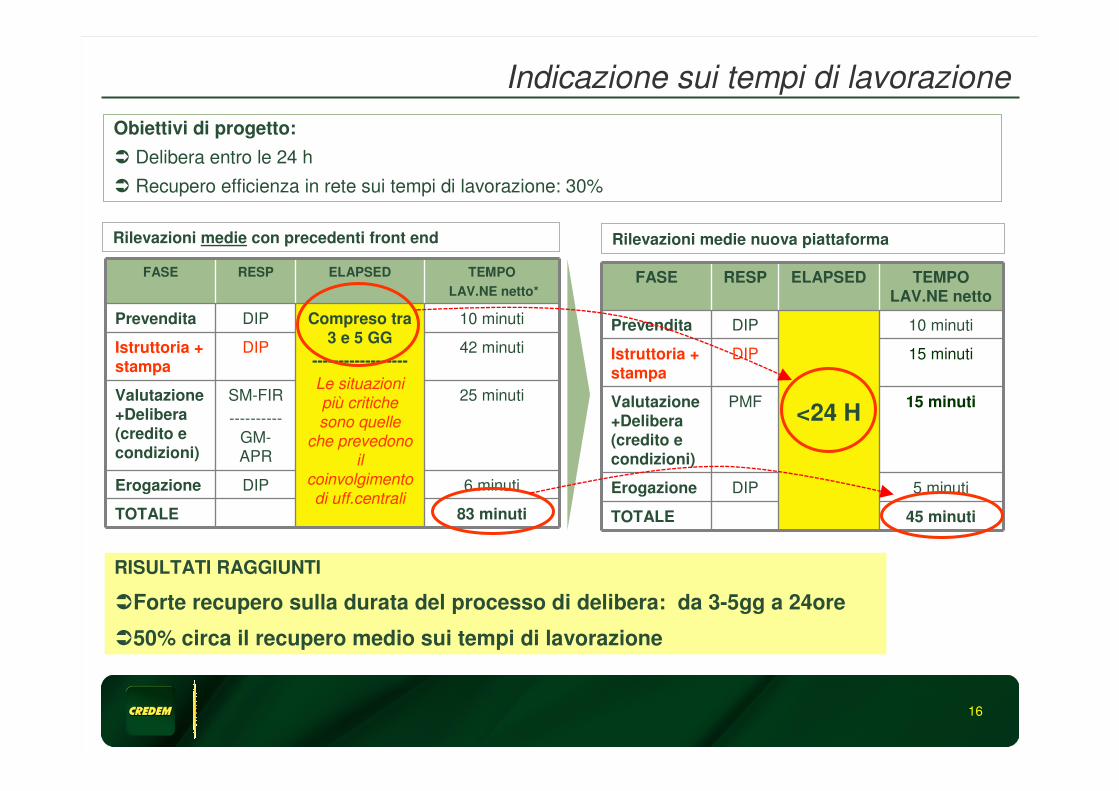

Indicazione sui tempi di lavorazione

Rilevazioni medie con precedenti front end Rilevazioni medie nuova piattaforma

FASE RESP ELAPSED TEMPO

LAV.NE netto*

Prevendita DIP Compreso tra 3 e 5 GG

------------------

Le situazioni

più critiche

sono quelle

che prevedono il

coinvolgimento

di uff.centrali

10 minuti

Istruttoria + stampa

DIP 42 minuti

Valutazione +Delibera (credito e condizioni)

SM-FIR

----------

GM-APR

25 minuti

Erogazione DIP 6 minuti

TOTALE 83 minuti

RISULTATI RAGGIUNTI

�Forte recupero sulla durata del processo di delibera: da 3-5gg a 24ore

�50% circa il recupero medio sui tempi di lavorazione

FASE RESP ELAPSED TEMPO LAV.NE netto

Prevendita DIP

<24 H

10 minuti

Istruttoria + stampa

DIP 15 minuti

Valutazione +Delibera (credito e condizioni)

PMF 15 minuti

Erogazione DIP 5 minuti

TOTALE 45 minuti

Obiettivi di progetto:

� Delibera entro le 24 h

� Recupero efficienza in rete sui tempi di lavorazione: 30%

16

Agenda

I razionali del progetto

L’innovazione di processo:

un nuovo MODELLO di SERVIZIO

L’innovazione di prodotto:

la nuova piattaforma di CRIF

Lo scenario progettuale e le lezioni apprese

Conclusioni

Lo scenario progettuale e le lezioni apprese

17

18

Timing di progetto

10/03/08Start up

progetto

I primi mesi di progetto sono stati interamente dedicati al disegno e alla

condivisione con le strutture centrali e di rete del nuovo processo di vendita (per

le filiali rappresentava una piccola rivoluzione). L’analisi e lo sviluppo della

soluzione software è partita solo successivamente.

La rete è stata fortemente coinvolta nello sviluppo della soluzione e l’esperienza

del fornitore si è rilevata importante per rispettare i tempi dati.

Importante e impegnativa è stata la fase di FORMAZIONE sulla rete, che è

continuata anche dopo il rilascio , a supporto del nuovo processo di vendita.

Il nuovo ufficio centrale, responsabile per la delibera del credito e delle condizioni

del prestito, ha coadiuvato tutte le fasi del progetto e sostenuto il cambiamento.

15/07/08Scelta

piattaforma CRIF

15/06/09chiusura

progetto

2009

xAnalisi nuovo processo di vendita

01/04/09Rilascio

sulla rete

Formazione sulla rete

Sviluppo

soluzione

Sw selection 15/02/09Rilascio

fase pilota

01/09/08

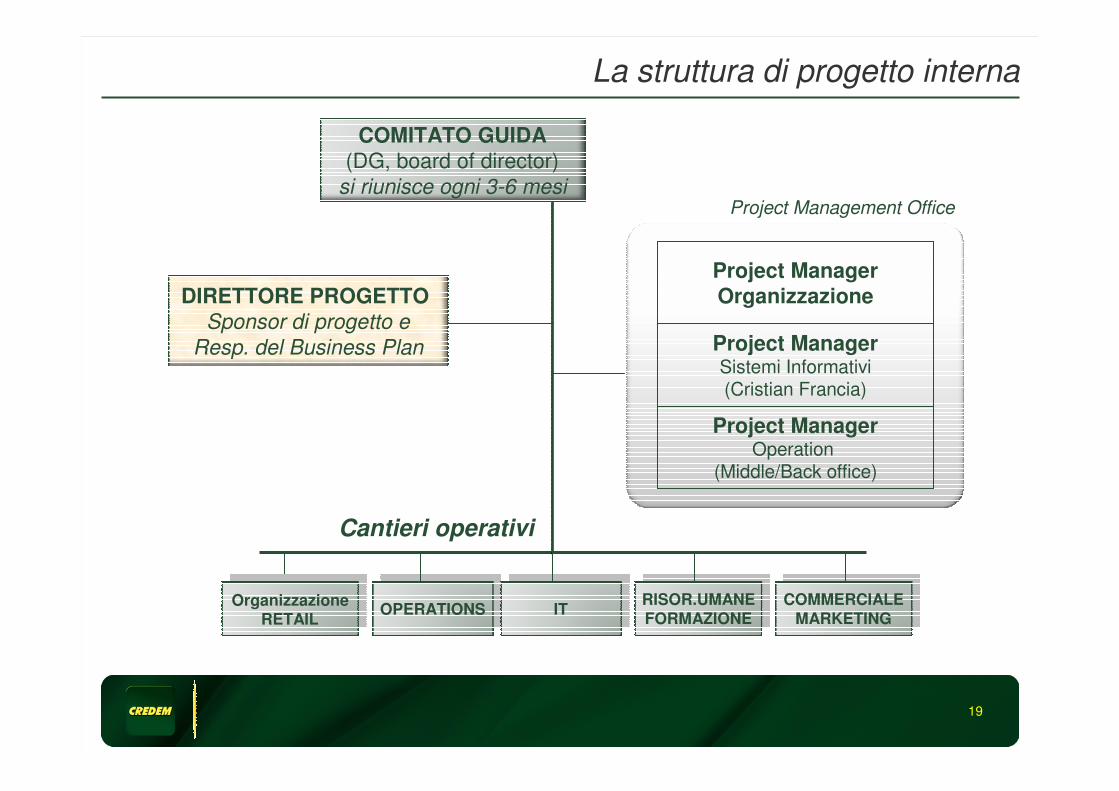

La struttura di progetto interna

19

COMITATO GUIDA(DG, board of director)

si riunisce ogni 3-6 mesi

DIRETTORE PROGETTO Sponsor di progetto e

Resp. del Business Plan

Project ManagerOrganizzazione

OPERATIONS ITCOMMERCIALE

MARKETINGRISOR.UMANEFORMAZIONE

Project ManagerSistemi Informativi(Cristian Francia)

Project ManagerOperation

(Middle/Back office)

Project Management Office

Cantieri operativi

OrganizzazioneRETAIL

20

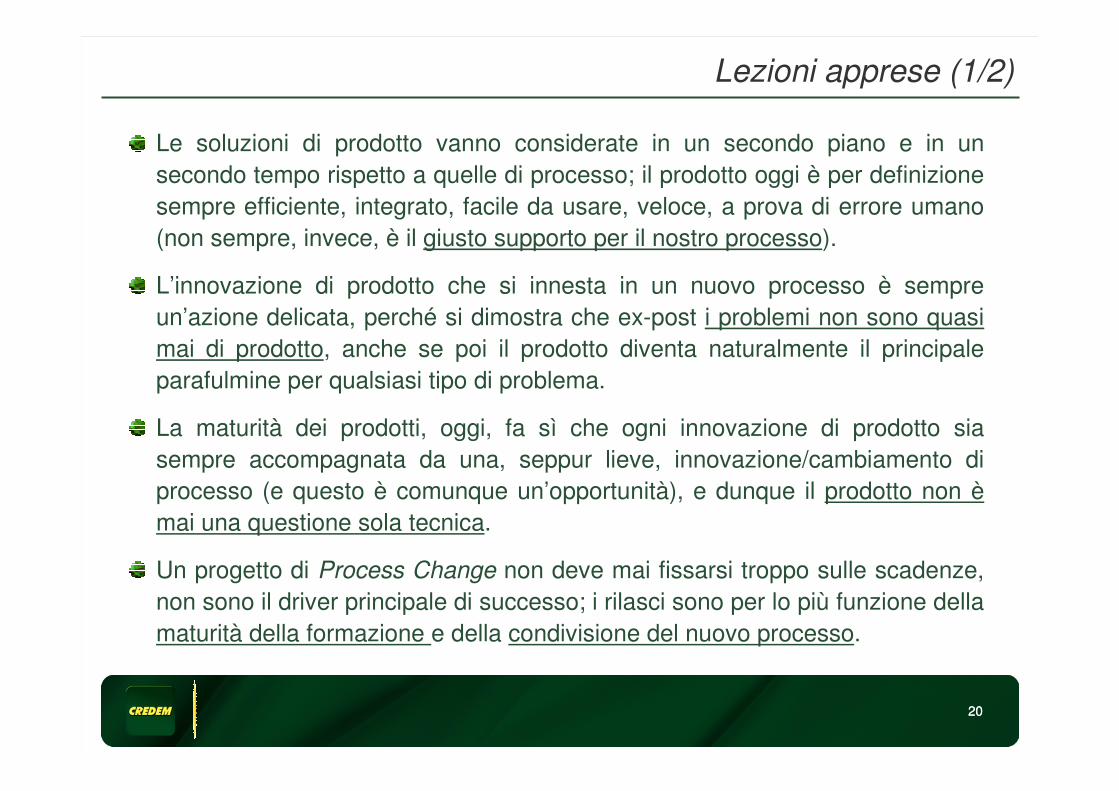

Lezioni apprese (1/2)

20

Le soluzioni di prodotto vanno considerate in un secondo piano e in un

secondo tempo rispetto a quelle di processo; il prodotto oggi è per definizione

sempre efficiente, integrato, facile da usare, veloce, a prova di errore umano

(non sempre, invece, è il giusto supporto per il nostro processo).

L’innovazione di prodotto che si innesta in un nuovo processo è sempre

un’azione delicata, perché si dimostra che ex-post i problemi non sono quasi

mai di prodotto, anche se poi il prodotto diventa naturalmente il principale

parafulmine per qualsiasi tipo di problema.

La maturità dei prodotti, oggi, fa sì che ogni innovazione di prodotto sia

sempre accompagnata da una, seppur lieve, innovazione/cambiamento di

processo (e questo è comunque un’opportunità), e dunque il prodotto non è

mai una questione sola tecnica.

Un progetto di Process Change non deve mai fissarsi troppo sulle scadenze,

non sono il driver principale di successo; i rilasci sono per lo più funzione della

maturità della formazione e della condivisione del nuovo processo.

2121

Nel disegnare un nuovo processo bisognerebbe poter partire da una

situazione “tabula rasa”, togliendo i vincoli che l’attuale/precedente

situazione inevitabilmente impone, definendo dei razionali iniziali che

partano da obiettivi che si vogliono raggiungere (es. l’esperienza del cliente

nella fase di vendita).

Quando si opera un cambiamento di processo bisogna assicurarsi di avere

“le spalle coperte” (sostegno del top management) e il più della volte avere

il coraggio di imporre la soluzione.

La formazione delle persone, per accettare l’innovazione di processo, è di

gran lunga più impegnativa della formazione sul prodotto, e come tale va

preparata e guidata con impegno.

Lezioni apprese (2/2)

Agenda

22

I razionali del progetto

L’innovazione di processo:

un nuovo MODELLO di SERVIZIO

L’innovazione di prodotto:

la nuova piattaforma di CRIF

Lo scenario progettuale e le lezioni apprese

ConclusioniConclusioni

23

Un esperienza di successo per Credem

23

Punti chiave di ogni processo di cambiamento:

Ogni innovazione di processo è sempre e soprattutto un cambiamento culturale,

di comportamenti e di atteggiamenti, e come tale va guidato con la giusta

condivisione, formazione, forza.

Definire pochi, semplici e misurabili driver di successo è indispensabile in un

progetto di cambiamento, perché strada facendo il cambiamento stesso introduce

molte altre variabili e fattori non prevedibili a priori (obiettivi generici, o ancor

peggio soggettivi, del tipo “saremo più contenti” o “lavoreremo meglio” non

funzionano).

Quando l’innovazione è imposta dall’alto (quasi sempre) è bene evidenziare e

pubblicizzare sempre i singoli casi di successo sul campo (champion), mentre non

bisogna amplificare (ma comunque interpretare) i casi di rifiuto.

La parte tecnica e tecnologica deve essere al servizio del cambiamento /

innovazione / cambiamento di processo (il successo si misura sul cliente), e quasi

mai viceversa, anche quando rappresenta essa stessa innovazione.

Cristian Francia – Credito Emiliano24

Grazie per l’attenzione

… a disposizione per chiarimenti

Cristian FranciaUfficio Demand ManagementSistema Informativo CREDEM

tel: +39.0522.582076e.mail: [email protected]

Via Che Guevara n.442100 Reggio Emilia

www.credem.it

Allegato: Importanza value driver

Il mercato conferma l’importanza della tempistica di erogazione e della consulenza. I clienti valutano maggiormente gli attributi di prodotto.

9 Giugno 2009 | PRM – Project Management 25