Il Fintech in Italia ITALIAFINTECH -...

26

Confidential Customized for ITALIAFINTECH Version 1.0 Il Fintech in Italia panoramica sul miglioramento della finanza grazie alla tecnologia ITALIAFINTECH

Transcript of Il Fintech in Italia ITALIAFINTECH -...

Confidential Customized for ITALIAFINTECH Version 1.0

Il Fintech in Italia

panoramica sul miglioramento della finanza grazie alla tecnologia

ITALIAFINTECH

Una definizione, che ci apre a una discussione sulla natura innovativa dei servizi finanziari tout court

Il termine FinTech nasce dalla crasi di “Financial Technologies”.

All’interno del Fintech riconosciamo altri settori tra i quali, RegTech, InsurTech, PropTech.

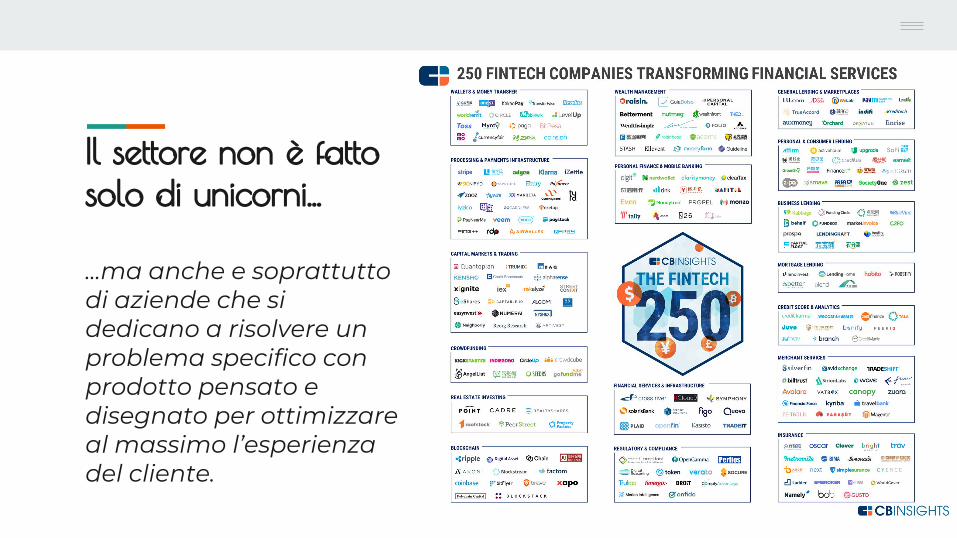

Il settore non è fatto solo di unicorni...

...ma anche e soprattutto di aziende che si dedicano a risolvere un problema specifico con prodotto pensato e disegnato per ottimizzare al massimo l’esperienza del cliente.

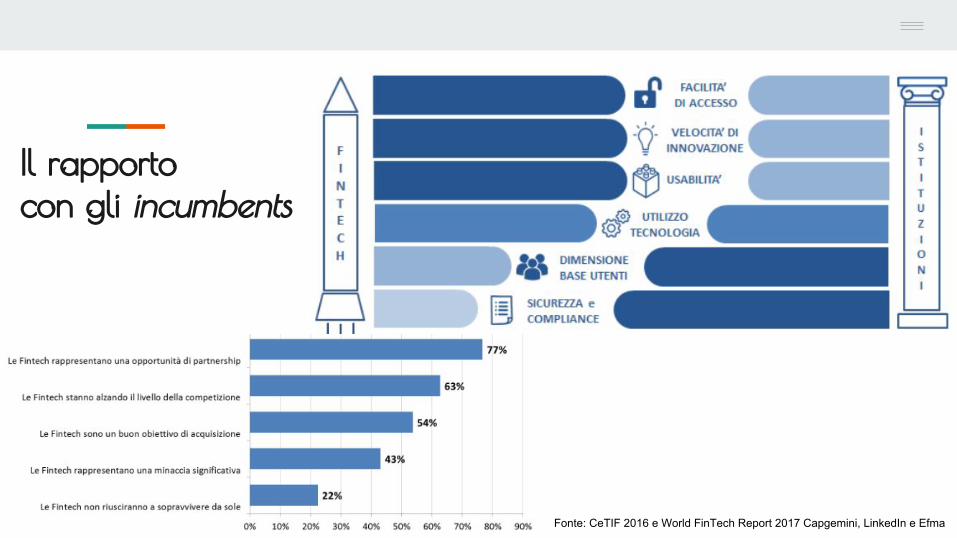

Il rapporto con gli incumbents

Fonte: CeTIF 2016 e World FinTech Report 2017 Capgemini, LinkedIn e Efma

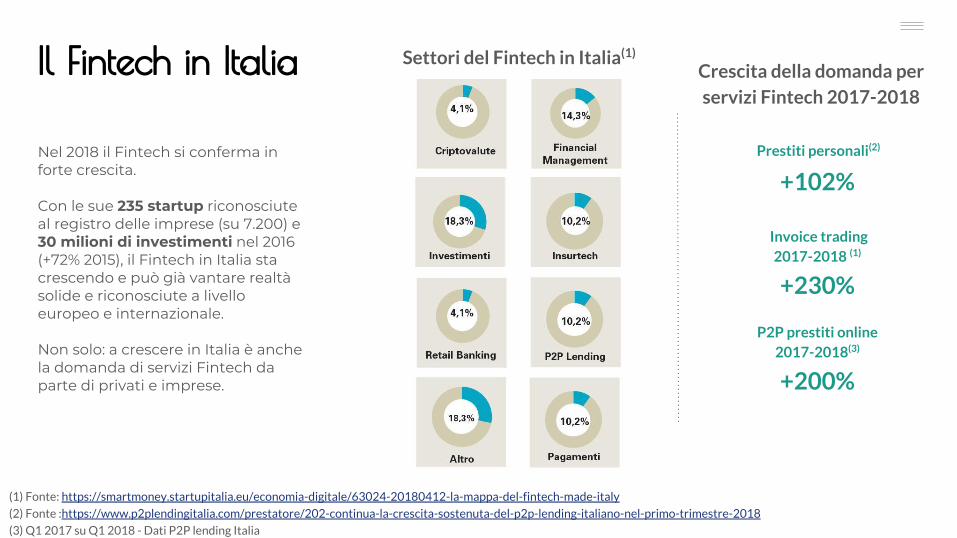

Il Fintech in Italia

P2P prestiti online2017-2018(3)

+200%

Invoice trading 2017-2018 (1)

+230%

Prestiti personali(2)

+102%

Crescita della domanda per servizi Fintech 2017-2018

(1) Fonte: https://smartmoney.startupitalia.eu/economia-digitale/63024-20180412-la-mappa-del-fintech-made-italy

(2) Fonte :https://www.p2plendingitalia.com/prestatore/202-continua-la-crescita-sostenuta-del-p2p-lending-italiano-nel-primo-trimestre-2018

(3) Q1 2017 su Q1 2018 - Dati P2P lending Italia

Nel 2018 il Fintech si conferma in forte crescita.

Con le sue 235 startup riconosciute al registro delle imprese (su 7.200) e 30 milioni di investimenti nel 2016 (+72% 2015), il Fintech in Italia sta crescendo e può già vantare realtà solide e riconosciute a livello europeo e internazionale.

Non solo: a crescere in Italia è anche la domanda di servizi Fintech da parte di privati e imprese.

Settori del Fintech in Italia(1)

ITALIAFINTECH

Dipendenti

305+ in Italia

870+ in Europa

Clienti

425.000+ in Italia

926.000+ in Europa

€253 MilioniCapitale complessivo

raccolto

€450 MilioniCapitale complessivo

gestito

ITALIAFINTECH riunisce le più innovative aziende del che si occupano di tecnologie finanziarie, italiane e internazionali operanti in Italia.

Il nostro scopo è di promuovere la conoscenza e l’adozione delle soluzioni fintech da parte di consumatori, famiglie e imprese.

Lavoriamo insieme a istituzioni, associazioni internazionali e imprese per far crescere il settore Fintech e migliorare i servizi finanziari in Italia.

I Nostri Settori

Crowdfunding

Pagamenti

-

Digital Lending

Anticipo FattureCryptocurrencies

Mobile Banking

Digital Investing

Credit Risk Management

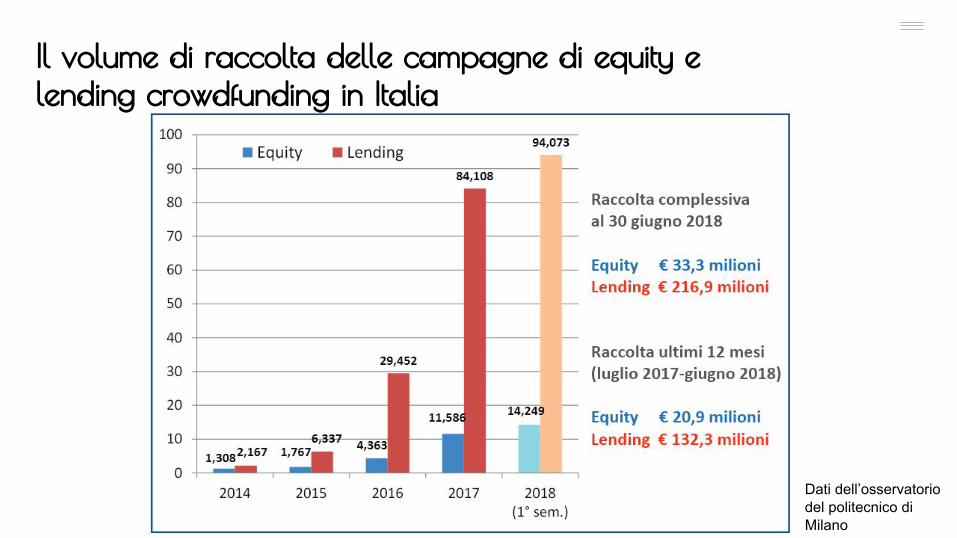

Il volume di raccolta delle campagne di equity e lending crowdfunding in Italia

Dati dell’osservatorio del politecnico di Milano

Crowdfunding per l’investitore

Crowdfunding - Investimento collettivo - è un modello di finanza alternativa che permette la raccolta di fondi presso una molteplicità di investitori.

Il crowdfunding è altamente abilitato dalla tecnologia: sarebbe impossibile senza una piattaforma distribuire e gestire il prodotto finanziario sia verso l’investitore che nell’erogazione e monitoraggio del progetto.

Il Crowdfunding democratizza l’accesso alla partecipazione in progetti che altrimenti sarebbero troppo rischiosi o sconosciuti a singoli investitori privati.

Crowdfunding i modelliEsistono 4 tipologie di Crowdfunding, secondo la classificazione per tipologia di offerta.

● Equity - il finanziamento avviene sotto forma di capitale di rischio: i finanziatori ottengono quote di partecipazione della società con diritti di tipo patrimoniale e amministrativo.

● Debito - forma di prestito tra privati che punta a minimizzare il rischio di default e massimizzare i rendimenti per l’investitore: l’elemento emozionale può essere più o meno presente, ma senz’altro gioca un grande ruolo la reputazione.

● Donazione - la raccolta fondi non ha un controvalore: massimizza l’esperienza emozionale e di comunità, è spesso utilizzato da enti no profit per raccogliere risorse.

● Reward/incentivo - prevendita di un bene o servizio che ne finanzia la realizzazione: la ricompensa all’investitore oltre che emozionale può essere materiale, attraverso ad esempio uno sconto sul prodotto finale.

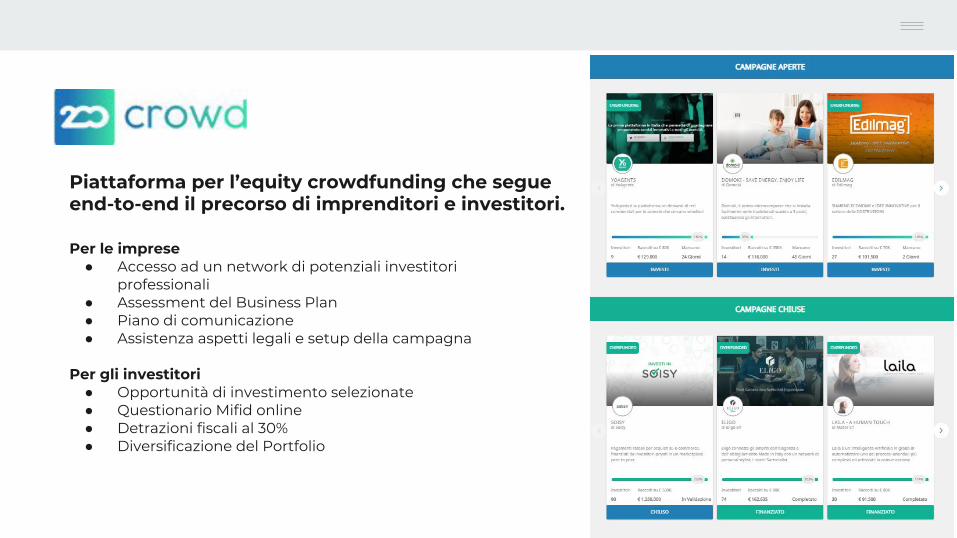

Per le imprese● Accesso ad un network di potenziali investitori

professionali● Assessment del Business Plan● Piano di comunicazione● Assistenza aspetti legali e setup della campagna

Per gli investitori● Opportunità di investimento selezionate● Questionario Mifid online● Detrazioni fiscali al 30%● Diversificazione del Portfolio

Piattaforma per l’equity crowdfunding che segueend-to-end il precorso di imprenditori e investitori.

La prima piattaforma dicrowdfunding dedicataal real estate,completamente italiana.

Punti di forza di questa tipologia di offerta:

● Il mercato immobiliare è caratterizzato da ottimi rendimenti;

● Diversifica il rischio su più geografie;

● Documentazione e due diligence approfondite;

● Monitoraggio e gestione del progetto sono gestiti in piattaforma, semplificando le interazioni tra le parti.

Crowdfunding la regolamentazione- Italia L’Italia è stato tra i primi paesi europei ad adottare una regolamentazione sul Crowdfunding nel 2013, modificato l’ultima volta proprio nel 2018: oggi l’equity crowdfunding in italia può rivolgersi a tutte le PMI (non più solo quelle “innovative” o alle startup) e per raccolte fino a €8 Milioni (superando la soglia dei €5M).

Ci si chiede comunque nel settore se la regolamentazione introdotta tanto presto non abbia messo troppi paletti a un settore molto giovane.

Fonte: http://www.normattiva.it/uri-res/N2Ls?urn:nir:stato:decreto.legge:2012-10-18;179!vig=&symblink=/main/trasversale/risparmiatori/investor/crowdfunding/link_dl_2012_179.html

Crowdfunding la regolamentazione - EULa Commissione europea vuole utilizzare il crowdfunding come pilastro iniziale per la creazione di una vera Union Capital Markets in Europa. Con questo obiettivo è stata formulata la bozza di regolamento europeo sul crowdinvesting (ovvero equity e lending crowdfunding) che propone di creare un 29° regime per facilitare le operazioni cross-border dei portali europei.

La grande innovazione è rappresentata dal fatto che questa proposta prevede la creazione di una normativa europea attuabile indistintamente in tutti gli Stati membri dell’Unione europea, diversamente da come avviene nei regolamenti europei che invece armonizzano le normative nazionali.

1/2

Crowdfunding la regolamentazione - EUCrowdinvestingImportante soprattutto per il mercato italiano (in altri paesi quali Spagna e Francia, ad esempio, è già così) l’inclusione in unico quadro regolamentare delle attività di equity e lending crowdfunding. Inoltre l’attività deve essere prestata soltanto a imprese europee, escludendo quindi i finanziamenti alle persone.

Soglia di raccolta a € 8 milioniAttualmente i paesi europei applicano a livello nazionale le esenzioni di pubblicazione del prospetto informativo nell’offerta di strumenti finanziari. Il nuovo regolamento europeo propone di adottare una soglia di 8 milioni di euro, così come recentemente introdotto anche dalla Consob in Italia (dove prima il limite massimo era di 5 milioni di euro).

Initial Coin OfferingsSi è discusso dell’opportunità di introdurre nella proposta della Commissione anche le c.d. ICO e pertanto di utilizzare le piattaforme di crowdinvesting quali soggetti già regolamentati all’attività di collocamento. In questo senso si è però deciso di scorporare le due iniziative, anche con riferimento alle Security Token Offerings.

2/2

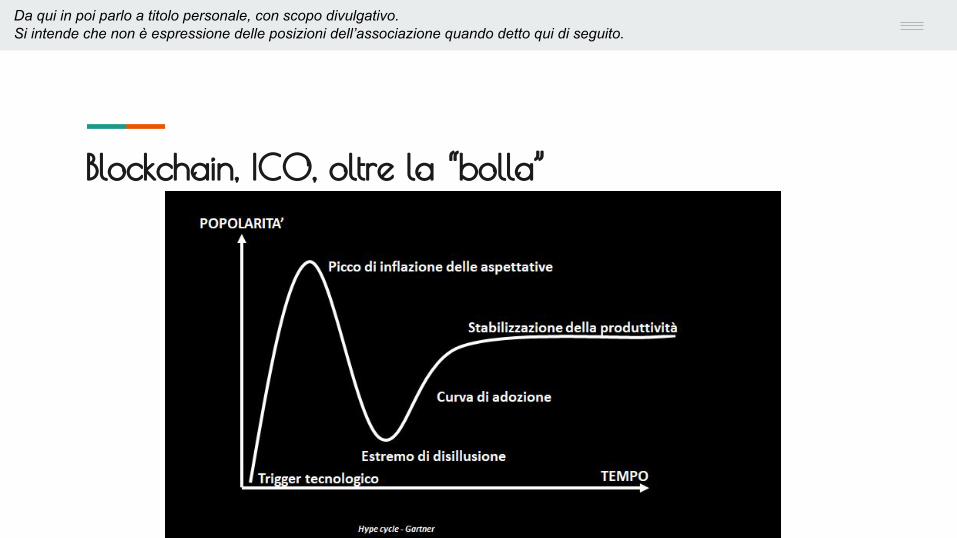

Blockchain, ICO, oltre la “bolla”

Da qui in poi parlo a titolo personale, con scopo divulgativo.Si intende che non è espressione delle posizioni dell’associazione quando detto qui di seguito.

Le Initial Coin Offerings - funzionamento1. il soggetto (emittente) promuove nei confronti del "pubblico" un progetto imprenditoriale attraverso la pubblicazione e diffusione di un c.d. white paper, e crea attraverso la piattaforma Ethereum una nuova criptovaluta legata al progetto (token digitali);

2. i token digitali attribuiscono ai possessori diritti economici legati all'andamento nell'iniziativa imprenditoriale (quali dividendi, diritti sugli asset della società emittente etc.)oppure diritti di varia natura relativi a un software o a una piattaforma o tecnologia che l'emittente intende sviluppare con le risorse raccolte (ad es. diritti di uso etc.);

3. il possessore di token - a differenza dei sottoscrittori di una IPO - non diventa socio della società o del soggetto emittente;

1/2

Le ICO - funzionamento4. i token sono offerti in sottoscrizione al pubblico per un periodo determinato di tempo,generalmente attraverso una fase di prevendita (c.d. presale) e una fase di vendita (c.d. sale);

5. per aderire all'offerta, i sottoscrittori trasferiscono sul portafoglio Ethereum dell'emittente la criptovaluta richiesta (ad es. ether o bitcoin) e ricevono contestualmente in cambio i token digitali emessi dall'emittente nella misura prefissata;

6. se l'offerta raggiunge il quantitativo minimo richiesto, la stessa si chiude e l'emittente potrà utilizzare le risorse finanziarie raccolte per sviluppare il progetto descritto nel White Paper; nell'ipotesi in cui non viene, invece, raccolto il quantitativo minimo richiesto, l'emittente dovrebbe restituire le risorse raccolte ai sottoscrittori.

2/2

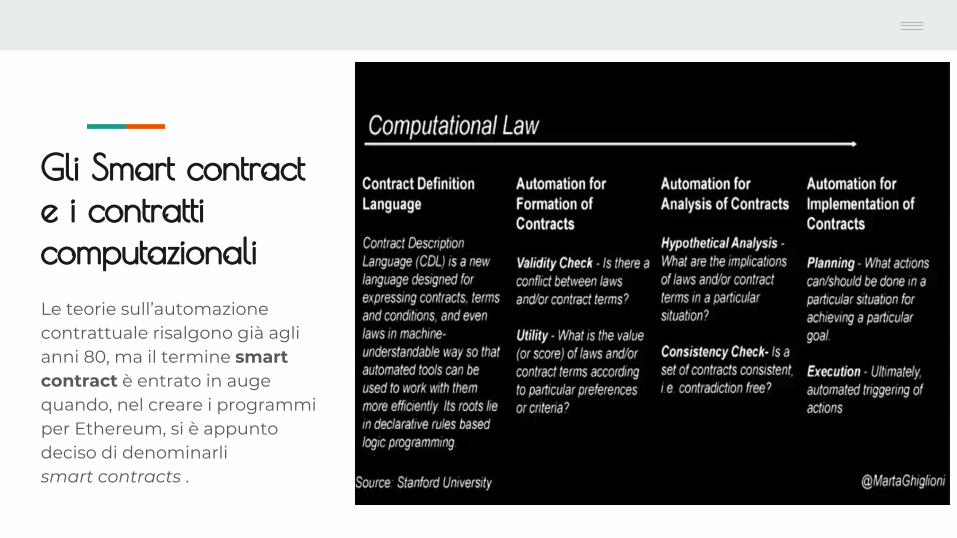

Gli Smart contracte i contratti computazionali

Le teorie sull’automazione contrattuale risalgono già agli anni 80, ma il termine smart contract è entrato in auge quando, nel creare i programmi per Ethereum, si è appunto deciso di denominarlismart contracts .