I voti ai bilanci: prime Bologna e Venezia · nella capitale Appuntamento dopodo-mani a Roma con il...

7

press LIf1E 12/04/2010 Il Sole 341('I)Ifi S Comuni . Il rating per misurare lo stato di salute dei conti- Ultima Potenz a I voti ai bilanci: prime Bologna e Venezi a Bocciati i bilanci dell e principali città italiane. Co n l'eccezione di Bologna e Vene - zia . Lo dicono i certificati con - suntivi, passati al vaglio del pri - mo modello di rating sui cont i comunali che è stato realizza- to per AidaPa (lo strumento specializzato in analisi econo - miche dei dati dei conti di ent i locali e partecipate) e che sar à presentato mercoledì a Roma. Il modello matematico, qui st a la novità sostanziale, non si li - mita a esaminare un solo aspet - to dei bilanci ma offre un ter - mometro per misurare tutta l a temperatura finanziaria del co - mune, esaminando element i come il risultato d'amministra - zione, il peso delle uscite per i l personale, l'utilizzo di anticipa - zioni di tesoreria, l'esigibilit à dei crediti e i tempi di paga - mento . L'intreccio dei numer i produce un voto sintetico che , come nelle pagelle made i n Usa, può oscillare dalla «A » dell'eccellenza alla «E» del ri- schio default totalizzato da Po - tenza, ultima in graduatoria. Ser, ina 7 Pagina I Professioni . riformalo duemosse il

Transcript of I voti ai bilanci: prime Bologna e Venezia · nella capitale Appuntamento dopodo-mani a Roma con il...

press LIf1E12/04/2010 Il Sole 341('I)IfiS

Comuni . Il rating per misurare lo stato di salute dei conti- Ultima Potenza

I voti ai bilanci: prime Bologna e VeneziaBocciati i bilanci delle

principali città italiane. Conl'eccezione di Bologna e Vene-zia . Lo dicono i certificati con -suntivi, passati al vaglio del pri -mo modello di rating sui conticomunali che è stato realizza-to per AidaPa (lo strumento

specializzato in analisi econo-miche dei dati dei conti di ent ilocali e partecipate) e che sar àpresentato mercoledì a Roma.Il modello matematico, qui st ala novità sostanziale, non si li -mita a esaminare un solo aspet-to dei bilanci ma offre un ter-

mometro per misurare tutta l atemperatura finanziaria del co -mune, esaminando elementicome il risultato d'amministra-zione, il peso delle uscite per i lpersonale, l'utilizzo di anticipa -zioni di tesoreria, l'esigibilit àdei crediti e i tempi di paga -

mento . L'intreccio dei numeriproduce un voto sintetico che ,come nelle pagelle made i nUsa, può oscillare dalla «A »dell'eccellenza alla «E» del ri-schio default totalizzato da Po -tenza, ultima in graduatoria.

Ser,

ina 7

Pagina IProfessioni . riformalo duemosse il

press LIf1E12/04/2010 Il Sole 341('I)IfiS

Tutti i voti ai bilanci delle cittàA Napoli record di crediti non riscossi - Debiti ingenti nei conti di Roma, Torino e Milan o

Gianni TrovatiNon c'è solo Roma, con il

suo mega-debito che ha prodot -to mesi di polemiche, piogge d ipagine sui giornali e un com-missariamento condito da fi-nanziamenti statali e leggi «a durbem» . A guardare i numeri, ibilanci di tutte le principali me-tropoli italiane hanno l'acquaalla gola, da Milano a Napol ipassando per Torino e Firenze .Le uniche eccezioni abitano aBologna e Venezia .

I numeri sono quelli dei certi-ficati consuntivi, passati al va-glio del primo modello di ratingsui conti comunali che è statorealizzato per AidaPa (lo stru-mento specializzato in analisieconomiche dei dati dei contidi enti locali e partecipate) e

che sarà presentato mercoledìa Roma. Il modello matemati-co, qui sta la novità sostanziale ,non si limita a esaminare unaspetto dei bilanci (come fannoad esempio le tradizionali agen-zie di rating per valutare la so-stenibilità del debito), ma offr eun termometro per misurar etutta la temperatura finanziari adel comune, esaminando ele-menti come il risultato d'ammi-nistrazione, il peso delle uscit eper il personale, l'utilizzo di an-ticipazioni di tesoreria, l'esigibi-lità dei crediti e i tempi dipaga-mento (il dettaglio è illustratoqui a fianco) . La girandola de inumeri produce un voto sinteti-co, che come nelle pagelle ma-de in Usa può oscillare dall a«A» dell'eccellenza alla «E »della bocciatura senza appello .I risultati anticipati in questa pa-gina si basano sui certificati con-

suntivi del 2007 dei capoluogh idi regione (quelli 2008, appro-vati l'anno scorso, non sono an-cora stati resi disponibili dal Vi-minale), ma è raro che in un an-no la situazione possa cambiaredrasticamente .

Il caso più grave è quello diPotenza, che per i parametri uti-lizzati da AidaPa è tecnicamen-te in condizioni di «default» .Molti gli indicatori che condan-nano il capoluogo lucano, a par-tire dal fatto che l'equilibrio fr aentrate e spese regge solo sullacarta, ma nella realtà è cancella-to dal fatto che ogni io euroiscritti a bilancio 7,1 sono credi -ti sorti da più di un anno e relati-vi in genere a tributi e tariffe . Lamacchina comunale, insomma ,non riesce a riscuotere le pro-prie entrate, e per sopravviver edroga i conti con le anticipazio-ni di tesoreria (che poi spess onon riesce a rimborsare nei tem -pi stabiliti) e dilata a dismisurail calendario dei pagamenti : ifornitori che devono essere li-quidati dal comune devono sta-re in coda per una media di al-meno 220 giorni . Nella classe d i(de)merito di Potenza si trova i l5% dei comuni italiani .

Più ampia la classe «D» (voto«scarso»), che ospita il 20% de isindaci italiani e soprattutto siapre a quasi tutte le principalicittà del paese. Le difficoltà nel-la riscossione del comune di Na -poli sono un fatto noto, ma tra-dotte in numeri assumono di-mensioni impressionanti: pe rogni ioo euro di entrate propriein un anno, si registrano 134 eu-ro di crediti vecchi di oltre unanno, con la conseguenza che

l'equilibrio di bilancio è pura te-oria, la liquidità è assente e itempi di pagamento sono d aguinness dei primati (negativi) :304 giorni . A Bologna e Vene -zia, per fare un confronto con l esituazioni che sembrano funzio -nare meglio, i vecchi crediti val -gono il 4-5% delle entrate pro -prie annuali, e i tempi di paga-mento viaggiano nell'ordin edei 50-6o giorni . A Roma l'inde-bitamento è il protagonista del -le vicende del Campidoglio daoltre un anno e mezzo, ma non èil solo vizio dei conti comunali;anche qui i crediti con un'anzia -nità superiore all'anno rappre-sentano 1173% delle entrate, e al-lungano a 200 giorni il tempomedio in cui il comune riesce aonorare i propri fornitori .

Trasferendoci a Nord, daquest'ultimo punto di vista Mi-lano fa anche peggio, perché lespese correnti impiegano in me-dia 225 giorni a tradursi in paga-menti effettivi, e il consuntivo2007 è stato fiaccato da un osquilibrio di parte corrente (en -trate meno uscite) pari a circa1'8%. Come sa chi scorre le cro-nache finanziarie sull'inchie-sta contro le banche coinvolt enegli swap di Palazzo Marino ,anche qui il debito è un maci-gno, che assorbe in interess icirca il 9% delle entrate corren-ti (e promette di farlo per i pros -simi 3o anni) . Stessa musica aTorino, dove il servizio al debi -to post-olimpiadi assorbe addi -rittura il 12% delle entrate cor-renti e il passivo attuale avràancora 32 annidi vita .

gionni.trovati@ilsole24ore .com

RIPRODUZIONE RISERVATA

L'APPUNTAMENTO

Mercoledìforumnella capitale

Appuntamento dopodo -mani a Roma con il primo fo -rum sul rating finanziario deicomuni italiani . Organizzatoda Bureau van Dijk, multinazio -nale che ha lanciato nel2oo8 Ai -daPa, il primo database con leinformazioni anagrafiche e deconomico-finanziarie deglienti pubblici locali italiani e del-le società partecipate . Databa-se che da quest'anno si arricchi-sce del nuovo strumento del ra-tingper la valutazione delle per-formance dei comuni. Il forum,che si terrà il 14 aprile a PalazzoRospigliosi-Pallavicini dall e9.30 alle 13.00, si aprirà con i ri-sultati della valutazione dellagestione finanziaria dei comu-ni anticipati in questa pagina.. . .. .. . . . . . . .. .. . .. . .. . . .. . . .. . .. .. . .. .. . .. . .. .. . . .. .. . . .

marketing [email protected] registrarsi (partecipazione gratuita)

Le pagelle dei conti

LEGENDA

I rating di bilancio ; i numer iaccanto indicano un agradazione del voto, da 1 (i lmigliore) a 5 (iLpeggiore)

INDICATORI

Rapporto fra risultato diamministrazione e impegni d ispesa corrente e per rimbors omutui e prestiti a medio-lungotermin e

2 Qualità del risultatodi amministrazion e

fi Rapporto fra residui attivi i nconto residui delle entrateproprie e valore assoluto delrisultato di amministrazion e

i Rapporto fra residui attivi i nconto residui delle entrate e dentrate di competenzaaccertate (tit . I e III)

Equilibrio strutturateol parte corrente

Rapporto fra accertamenti d ientrate correnti (tit. I, Il e III) eimpegni di spese correnti e pe rmutui e prestiti a medio-lungotermine (tit . I e III)

5 Rigidità della spes acausata dal personal e

o Rapporto fra impegni di spesadel personale e accertamenti d ientrate correnti

6 Saturazione dei limitidi indebitamento

li Rapporto fra interessi passivi eaccertamenti di entrate corrent i

Terp,

zone debiti7 cu '-, L

3e 3

Rapporto fra debiti d ifinanziamento a fine anno espese per rimborsi di quotacapitale di mutui e prestiti amedio-lungo termine

8 Utilizzo anticipazion idi tesoreria

nc Rapporto fra anticipazioni d itesoreria accertate e entratecorrenti accertat e

9 Anticipazioni di tesorerianon rimborsate

Rapporto fra residui passivi dianticipazioni di tesoreria eentrate correnti accertate

o Residui passivi spes eIcorrenti

i Rapporto fra residui passivitotali relativi alle spese correntie spese correnti impegnate

RATING COMP LLSSW O

Sintesi dei risultati ottenuti nei dieci indicatori del rating tratt idai bilanci comunali e trend rispetto all'anno precedent e

Comun e

1 Bologn a2 Venezi a3 Aosta4 Trento5 Trieste6 Bari7 Cagliar i8 Ancon a9 L'Aquila

10 Campobasso11 Genov a12 Palerm o13 Catanzaro14 Firenze15 Perugi a16 Milan o17 Napol i18 Rom a19 Torin o20 Potenza

Rating

Trend

Pagina 7

press LIf1E12/04/2010

Il Sole 341('I)IfiSti --"`

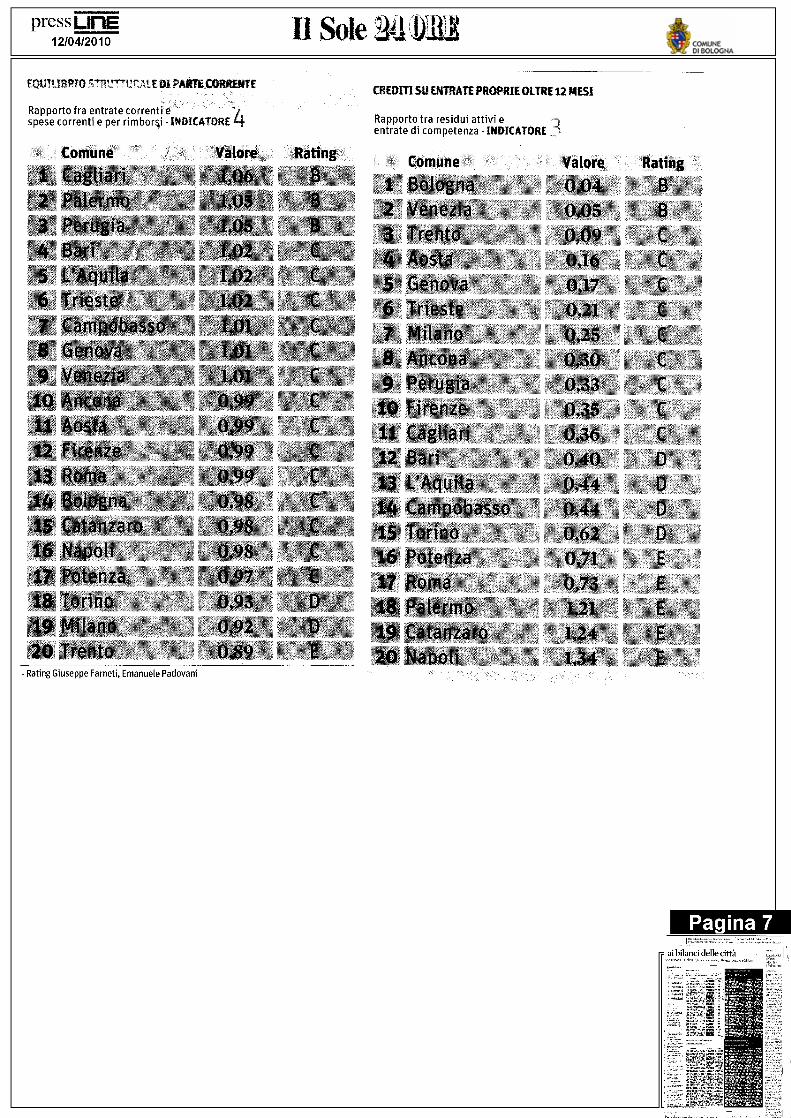

,' EDI PARrE .Ii RREfri7`ECREDITI SU ENTRATE PROPRIE € LTRE 12 MESI

Rapporto tra residui attivi eentrate di competenza -INDICATOR E

Rapporto fra entrate correnti espese correnti e per rimborsi - INDICATORE

Comune

1

CagliariValor e

1,06

Rating Comune

ValoreB 1

Bologna

0,04Palermo 1,05 B 2

Venezia

0,05Perugia 1,05 B

3 Trento

0,094

Bari 1,02 Aosta

0,165

L'Aquila 1,02 C

5 Genova

0,176

Trieste 1,02

C

6

Trieste

0,217 Campobasso 1,01 C

7

Milano

0,258 Genova 1,01 C 8 Ancona

0,309

Venezia 1,01

C

9

Perugia 0,3310 Ancona 0,99 C

10 Firenze

0,3 511 Aosta 0,99

C

11 Cagliari 0,3612 Firenze

0,99

C 12 Bari

0,4013 Roma

0,99

C

13 L'Aquila

0,4414 Bologna 0,98

C 14 Campobasso

0,4415 Catanzaro 0,98

C 15 Torino

0,6216 Napoli

0,98 C

16 Potenza

0,7117 Potenza

0,97 C

17 Roma

0,7318 Torino 0,93

D

18 Palermo

1,2119 Milano

0,92 D 19 Catanzaro

1,2420 Trento

0,89

E

20 Napoli

1,34

Ratin g

B

- Rating Giuseppe Farneti, Emanuele Padovani

Pagina 7

press LlflEIl Sole i1'(}

12/04/201 0

RESIDUI PASSIVI DELLE SPESE CORRENTI

Rapporto fra residuipassivi e spese correnti -INDICATORE 1 C

Comune

Valore

Rating

1 Venezia

0,18

B2 Ancona

0,27

3 Aosta

0,284 Bologna

0,28

5 Trento

0,286 Trieste

0,2 97 Genova

0,37

8 Firenze

0,40

9 Perugia

0,4610 Roma

0,5511 Torino

0,5712 Cagliari

0,59

13 L'Aquila

0,5 914 Potenza

0,60

15 Milano

0,6216 Campobasso

0,6517 Bari

0,71

18 Palermo

0,73

19 Napoli

0,8 420 Catanzaro

0,93

press LIf1E12/04/2010 Il Sole 341('I)IfiS

L'indicatore traccia l'evoluzione del singolo enteGiuseppe FarnetiEmanuele Padovan i

apro Il rating finanziario fornisc euna valutazione sullo stato di sa-lute finanziaria dell'amministra-zione comunale attraverso l'ana-lisi comparata di dieci indicatoridi bilancio . Questi parametri so -no stati selezionati fra quelli ch egli operatori istituzionali (Cort edei conti, ministero dell'Interno ,ragioneria generale dello Stato) egli studiosi ritengono maggior -mente significativi. Ciascun ent eè stato raffrontato con l'andamen-to del proprio gruppo di riferi-mento. I gruppi utilizzati sono seie sono individuati sulla base del -la popolazione residente :

0-4.999 abitanti (enti di piccol edimensioni senza vincolo del pat-to di stabilità) ; 5.000-14 .999,15 . 000-29 . 999, 30 .000-49 . 999,50 .000-99 .999, oltre 1oo .000 abi-tanti. E stato calcolato sia un ra-ting per ciascuno dei dieci indica-tori, sia un rating complessivo,che costituisce il rating finanzia-rio (media dei rating ottenuti per

ciascun indicatore) .Il sistema è articolato su u clas-

si di merito : A (classe più eleva-ta), B1, B2, C1, C2, C3, C4, C5, D1 ,D2, E (default). Nelle classi di me-rito A ed E ricadono, rispettiva-mente, il 5% degli enti, mentre i ntutte le altre (B1, B2, C1, C2, C3, C4 ,C5, D1, D2) illo% ciascuna . Per gliindicatori che presentano soglie

minime o massime stabilite pe rlegge o decreto, al raggiungimen-to di tali limiti è associata la classedi merito di default, indipendente-mente dal posizionamento .

Gli indicatori sono riconducibi-li a quattro aree di indagine: equili-brio dei flussi di entrata e spesacomplessivi (indicatori R1 ed R2) ,livello di liquidità (R3, R8, R9,Rio), equilibrio delle entrate espese di parte corrente (R4 e R5),livelli di indebitamento (R6 eR7) . Gli indicatori che pesan omaggiormente nella definizionedel rating complessivo, sono:n «R3 - Crediti su entrate proprie ,oltre 12 mesi» : analizza la quanti-tà di crediti per entrate tributarie,

tariffarie e altre entrate locali (a desempio contravvenzioni, fitti at-tivi, dividendi società partecipa-te) sorti da più di un anno, in rela-zione ai proventi della medesimanatura fatturati in un anno; l'indi-catore è tanto migliore quant opiù si avvicina a zero, in quanto ta -li crediti rappresentano quell icon minore probabilità di riscos-sione; il Dm 24 settembre 2009 in-dividua il 65% quale soglia massi -ma ammissibile (valore oltre ilquale, quindi, il rating è E) ;n «R4 - Equilibrio strutturale diparte corrente»: analizza il rappor-to fra i flussi di entrata correnti (im-poste, tasse e tariffe locali, contrav-venzioni, dividendi di partecipate

e altre entrate locali, più i trasferi-menti correnti dallo Stato e altr ienti) e i flussi di spesa della medesi -ma natura, principalmente per ilpersonale e per l'acquisto di beni eservizi, più il flusso finanziario inuscita generato dal servizio al debi-to (ammortamento mutui e presti-ti a medio-lungo termine) ; l'otti-mo è rappresentato da valori mag-giori di 1, ma la legge consente di-verse eccezioni (utilizzo dell'avan-zo o delle concessioni edilizie percoprire le spese correnti), per cuispesso è inferiore al;n «R9 - Anticipazioni di tesore-ria non rimborsate» : analizza,in proporzione alle entrate cor-renti realizzate, l'entità delle an-ticipazioni di cassa richieste a ltesoriere che non sono state rim-borsate a fine anno ; già valori su-periori allo zero individuano se -

rie difficoltà sul fronte della li-quidità ; la soglia massima stabi-lita dal Dm 24 settembre 2009 èil 5%, che diventa il valore oltr eil quale la classe di valutazion eper l'indicatore è E .

La metodologia è particolar-mente significativa per effettuareconfronti nel tempo sul medesi-mo ente . Il rating finanziario nonè un rating di rischio di credito(o di insolvenza) in quanto nonanalizza componenti estern equali il sistema politico e ammini-strativo locale e la struttura so-cio-economica del territorio .Inoltre, non intercetta né i rischiderivanti dalle operazioni di fi-nanza derivata né eventuali squi-libri delle società partecipat e(che potrebbero incidere sugliequilibri futuri del bilancio) .

© RIPRODUZIONE RISERVATA

L'affidabilitàdei conti«decide»il federalismo

. . .. .. . .. . .. .. .. . .. .. . .. . .. .. .. . .. .. . .. .. . .. .. . .. .. . .. .. . .. .. . .. .. . ..

di Stefano Pozzoli

Jdati dei certificati di rendi -conto e le rielaborazionipresentate da AidaPa di -

mostrano il crescente interes -se di cui oggi gode l'informati -va economico-finanziari adelle Pa locali, che può esser eutilizzata sia per comprende -re lo stato di salute degli enti,sia per leggere la loro capaci -tà di erogare e gestire servizi.

Del resto, la possibilità diconfrontarsi su dati affidabiliè oggi cruciale e su questa s igioca il tipo di percorso fede -ralista che saremo capaci direalizzare : se riusciremo aprodurre informazioni credi -bili e analitiche, potremo ar -rivare a un regime in cui l aspesa sia il vettore di una giu -sta perequazione ; in casocontrario, sarà necessario vi-rare sull'autonomia delle en -trate, e quindi, sul manteni-mento del prelievo nei terri-tori in cui viene generato ,piuttosto che sul riconosci-mento di un obiettivo fabbi-sogno minimo di servizio.

Infatti, il federalismo im-maginato dalla legge42/2009 cerca, giustamen-te, un punto di equilibrio tranecessità di spesa (misuratadai costi standard) e la capa -cità di produrre ricchezza .Questo modello rischia pe-rò di trovare come ostacolonon tanto gli egoismi dei piùricchi, quanto la mancanzadel necessario supporto nu-merico ed empirico .

Da qui sorge la necessità diripensare l'intero sistema del-le comunicazioni economi-co-finanziarie e il meccani-smo di certificazione della lo-ro qualità. Infatti, finché sitratta di fare esercizi e simula-zioni a tavolino, può andar ebene che si prendano i nume-ri a disposizione, assumendo-li per veri. Ma quando si trat-terà di ridistribuire delle ri-sorse, il problema della atten-dibilità dei dati verrà postocon forza . E più che legittima-mente . Purtroppo, sotto que-sto punto di vista, l'Italiasconta un ritardo notevol econ lacune tali da render edifficile immaginare la rea-lizzazione di un confrontorealistico, a meno che non sifacciano profondi interven-ti sull'impianto contabil edelle autonomie locali e su lsistema dei controlli.

Anzitutto, si pensa davve-ro di determinare i costi stan-dard partendo da regole di ri-levazione che tecnicament enon prevedono la misurazio-ne diretta dei costi? E quind inecessario arrivare all'ado-zione di una contabilità acompetenza economica, ingrado di produrre degli ou-tput ragionevolmente com-parabili. Ma tutto ciò ad ogginon è presente e non è neppu -re previsto nella Carta dell eautonomie . E indispensabile,peraltro, anche predisporr eprincipi contabili che si spin-gano a regolamentare perfi-no la contabilità analitica .

Non solo . Oggi ci trovia-mo di fronte a modalità di ge -stione molto eterogenee ,con alcuni enti locali che han-no puntato sulle esternalizza-zioni e altri che producono imedesimi servizi interna -mente . Diventa necessario ,pertanto, non solo realizzar eun bilancio consolidato, m aanche raccogliere informa-zioni rigorose, strutturate ecomparabili, per tutti queiservizi che si reputino esse -re espressione dell'eserciziodi una funzione fondamenta -le del comune e dei quali van -no quindi misurati i "costistandard", a prescindere dalsoggetto che li eroga.

Per raggiungere questiobiettivi occorrono tempo erisorse, ma se si vuole davve -ro seguire la strada tracciat adalla legge 42 sul federalismonon ci sono alternative, ed oc-corre partire fin da subito econ grande determinazione .

Pagina 7ai bilanci delle cimi

RIPRODUZIONE RISERVATA