I principi contabili internazionali -...

18

I principi contabili internazionali Classe IV ITC Albez edutainment production

Transcript of I principi contabili internazionali -...

I principi contabili

internazionali

Classe IV ITC

Albez edutainment production

IISS Boselli Alberti Pertini 2

In questo modulo:

I motivi che hanno portato all’adozione degli IAS/IFRS Le conseguenze del passaggio dai principi nazionali agli IAS/IFRS I principali cambiamenti nelle voci di bilancio

Giuseppe Albezzano

IISS Boselli Alberti Pertini 3

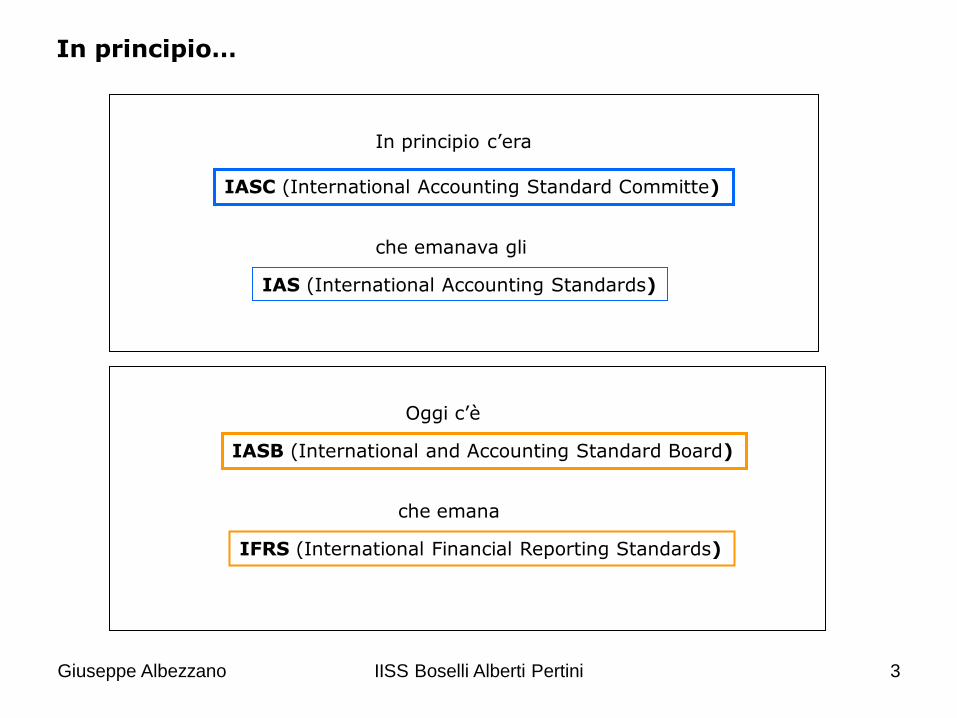

IASC (International Accounting Standard Committe)

che emanava gli

IAS (International Accounting Standards)

In principio c’era

Oggi c’è

IASB (International and Accounting Standard Board)

che emana

IFRS (International Financial Reporting Standards)

In principio…

Giuseppe Albezzano

IISS Boselli Alberti Pertini 4

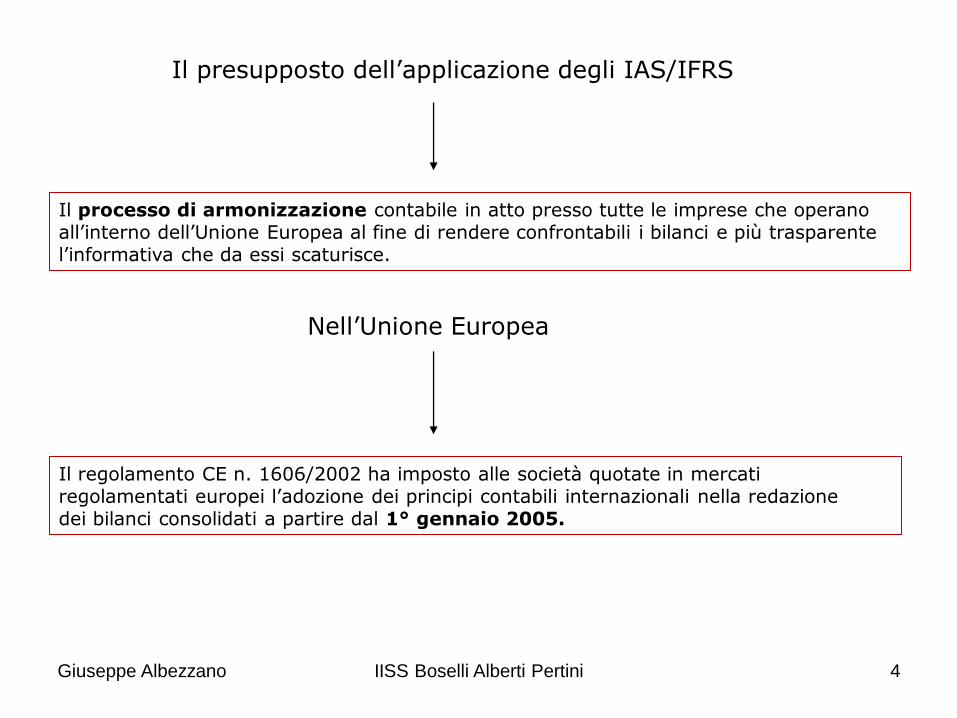

Il presupposto dell’applicazione degli IAS/IFRS

Il processo di armonizzazione contabile in atto presso tutte le imprese che operano all’interno dell’Unione Europea al fine di rendere confrontabili i bilanci e più trasparente l’informativa che da essi scaturisce.

Il regolamento CE n. 1606/2002 ha imposto alle società quotate in mercati regolamentati europei l’adozione dei principi contabili internazionali nella redazione dei bilanci consolidati a partire dal 1° gennaio 2005.

Nell’Unione Europea

Giuseppe Albezzano

IISS Boselli Alberti Pertini 5

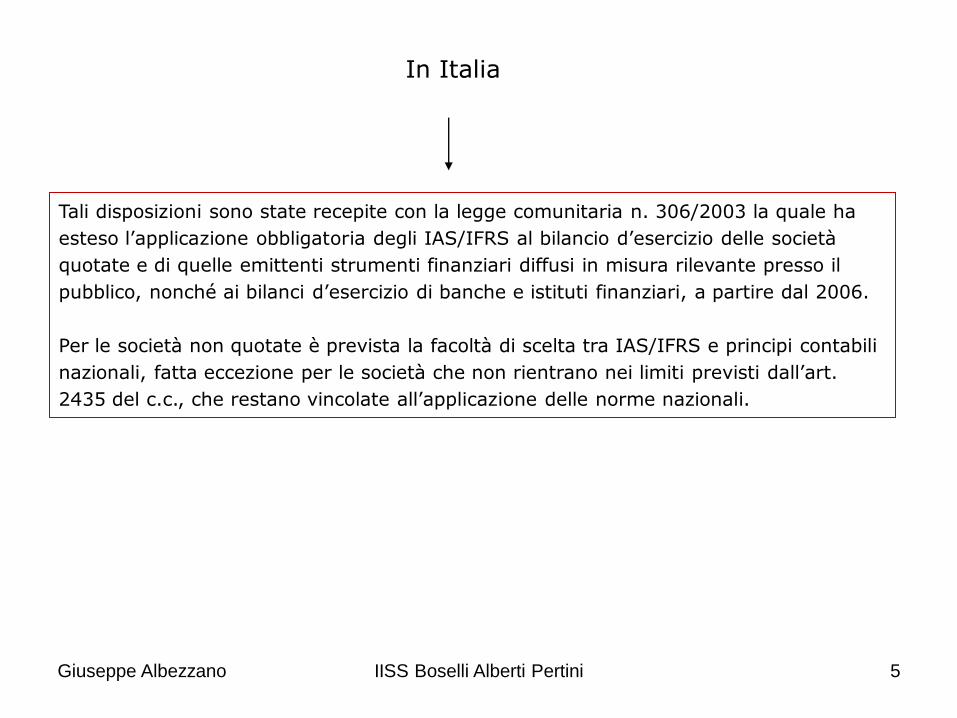

In Italia

Tali disposizioni sono state recepite con la legge comunitaria n. 306/2003 la quale ha

esteso l’applicazione obbligatoria degli IAS/IFRS al bilancio d’esercizio delle società

quotate e di quelle emittenti strumenti finanziari diffusi in misura rilevante presso il

pubblico, nonché ai bilanci d’esercizio di banche e istituti finanziari, a partire dal 2006.

Per le società non quotate è prevista la facoltà di scelta tra IAS/IFRS e principi contabili

nazionali, fatta eccezione per le società che non rientrano nei limiti previsti dall’art.

2435 del c.c., che restano vincolate all’applicazione delle norme nazionali.

Giuseppe Albezzano

IISS Boselli Alberti Pertini 6

Le conseguenze dell’introduzione degli IAS/IFRS

Dal punto di vista metodologico il passaggio ai principi contabili internazionali non

comporta particolari problemi in quanto in molti casi i principi contabili nazionali non si

discostano, sia per la sostanza che per la forma, dalla prassi internazionale.

Cambia l’approccio sottostante alla redazione del bilancio d’esercizio d’esercizio e

del bilancio consolidato:

in Italia le norme sulla redazione del bilancio sono rivolte essenzialmente a

tutelare l’integrità del patrimonio aziendale quale garanzia per i soci e i creditori

sociali;

nella prassi contabile internazionale il bilancio è destinato ai possibili

investitori in capitali (di rischio e di debito) dell’impresa e ha quindi l’obiettivo di

misurare la performance finanziaria dell’azienda, funzionale a valutazioni di tipo

economico.

Giuseppe Albezzano

IISS Boselli Alberti Pertini 7

Le conseguenze dell’introduzione degli IAS/IFRS

Ne discende che:

a. Mentre nella normativa italiana il bilancio deve rappresentare in modo veritiero e

corretto la situazione patrimoniale, finanziarie ed economica dell’impresa, nella

prassi internazionale diventa un documento idoneo a fornire un quadro fedele della

posizione finanziaria, del risultato economico e dei flussi di disponibilità liquide

dell’impresa che sia utile a una vasta gamma di utilizzatori nel prendere decisioni di

tipo economico.

b. Nella normativa italiana il bilancio è un documento “garantista” in quanto i criteri di

valutazione, ispirati al principio della prudenza e imperniati sul criterio del costo

storico, tendenti a salvaguardare l’integrità del patrimonio, evidenziano il reddito

distribuibile dall’impresa e il reddito effettivamente disponibile al momento della

redazione del bilancio.

Giuseppe Albezzano

IISS Boselli Alberti Pertini 8

Le conseguenze dell’introduzione degli IAS/IFRS

c. Utilizzando i principi contabili internazionali il bilancio diventa invece un documento

che evidenzia il reddito prodotto dall’azienda, dove sono compresi anche i ricavi e

proventi non effettivamente realizzati ma che potenzialmente si realizzeranno in

futuro.

d. Per questo i criteri di valutazione di alcuni elementi dell’attivo non rispettano più il

principio della prudenza, ma sono improntati su valori correnti (fair value o valore di

mercato) che, meglio dei costi storici, evidenziano il risultato economico

effettivamente prodotto dalla gestione aziendale.

Giuseppe Albezzano

IISS Boselli Alberti Pertini 9

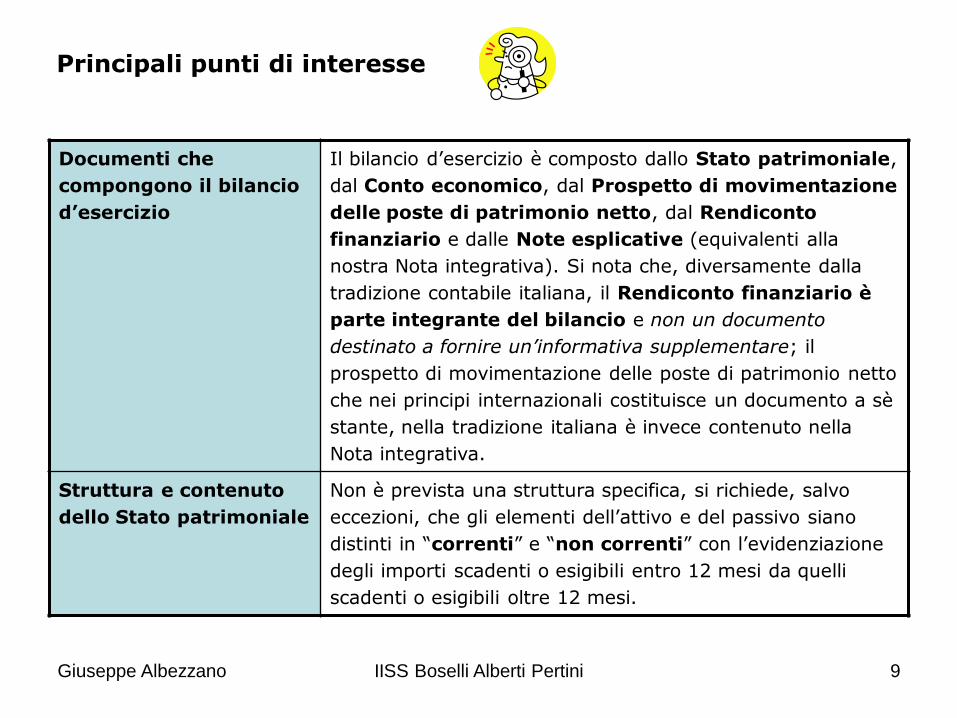

Principali punti di interesse

Documenti che

compongono il bilancio

d’esercizio

Il bilancio d’esercizio è composto dallo Stato patrimoniale,

dal Conto economico, dal Prospetto di movimentazione

delle poste di patrimonio netto, dal Rendiconto

finanziario e dalle Note esplicative (equivalenti alla

nostra Nota integrativa). Si nota che, diversamente dalla

tradizione contabile italiana, il Rendiconto finanziario è

parte integrante del bilancio e non un documento

destinato a fornire un’informativa supplementare; il

prospetto di movimentazione delle poste di patrimonio netto

che nei principi internazionali costituisce un documento a sè

stante, nella tradizione italiana è invece contenuto nella

Nota integrativa.

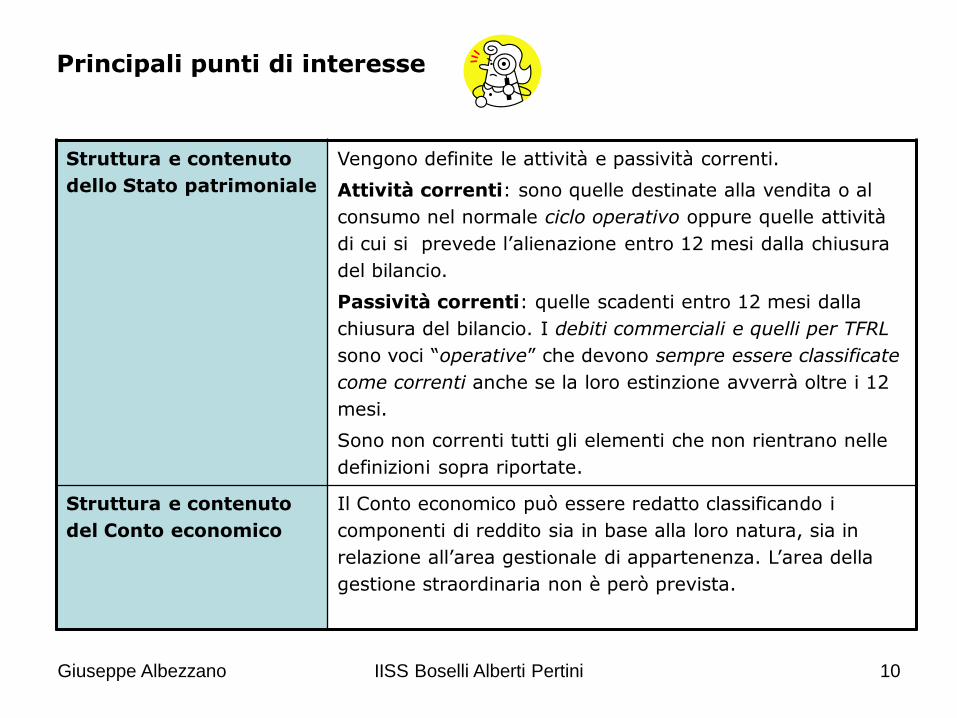

Struttura e contenuto

dello Stato patrimoniale

Non è prevista una struttura specifica, si richiede, salvo

eccezioni, che gli elementi dell’attivo e del passivo siano

distinti in “correnti” e “non correnti” con l’evidenziazione

degli importi scadenti o esigibili entro 12 mesi da quelli

scadenti o esigibili oltre 12 mesi.

Giuseppe Albezzano

IISS Boselli Alberti Pertini 10

Principali punti di interesse

Struttura e contenuto

dello Stato patrimoniale

Vengono definite le attività e passività correnti.

Attività correnti: sono quelle destinate alla vendita o al

consumo nel normale ciclo operativo oppure quelle attività

di cui si prevede l’alienazione entro 12 mesi dalla chiusura

del bilancio.

Passività correnti: quelle scadenti entro 12 mesi dalla

chiusura del bilancio. I debiti commerciali e quelli per TFRL

sono voci “operative” che devono sempre essere classificate

come correnti anche se la loro estinzione avverrà oltre i 12

mesi.

Sono non correnti tutti gli elementi che non rientrano nelle

definizioni sopra riportate.

Struttura e contenuto

del Conto economico

Il Conto economico può essere redatto classificando i

componenti di reddito sia in base alla loro natura, sia in

relazione all’area gestionale di appartenenza. L’area della

gestione straordinaria non è però prevista.

Giuseppe Albezzano

IISS Boselli Alberti Pertini 11

Principali punti di interesse

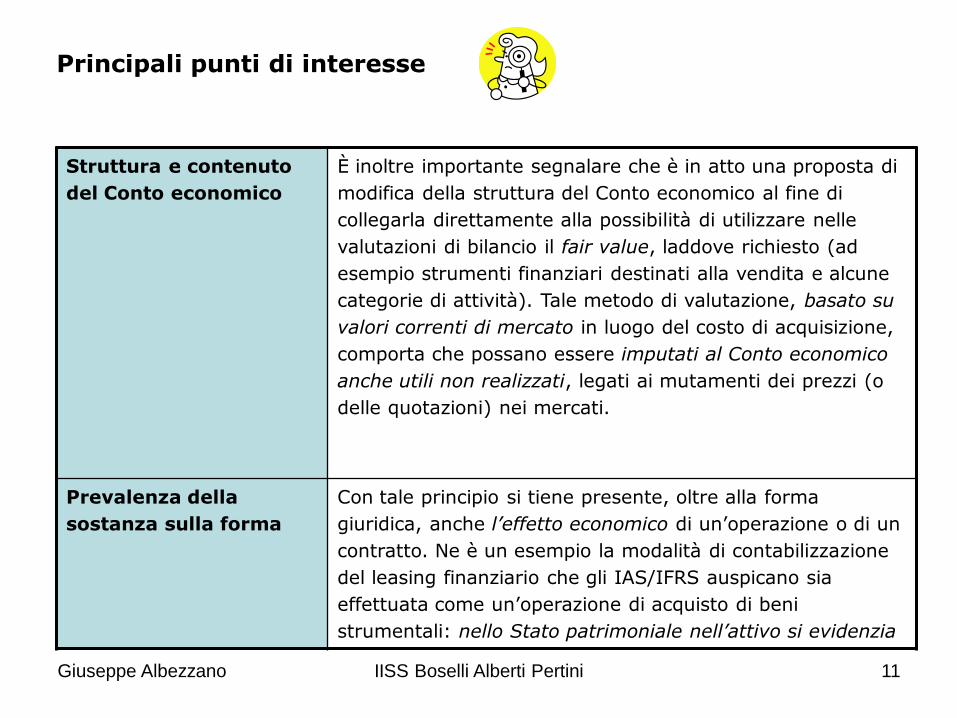

Struttura e contenuto

del Conto economico

È inoltre importante segnalare che è in atto una proposta di

modifica della struttura del Conto economico al fine di

collegarla direttamente alla possibilità di utilizzare nelle

valutazioni di bilancio il fair value, laddove richiesto (ad

esempio strumenti finanziari destinati alla vendita e alcune

categorie di attività). Tale metodo di valutazione, basato su

valori correnti di mercato in luogo del costo di acquisizione,

comporta che possano essere imputati al Conto economico

anche utili non realizzati, legati ai mutamenti dei prezzi (o

delle quotazioni) nei mercati.

Prevalenza della

sostanza sulla forma

Con tale principio si tiene presente, oltre alla forma

giuridica, anche l’effetto economico di un’operazione o di un

contratto. Ne è un esempio la modalità di contabilizzazione

del leasing finanziario che gli IAS/IFRS auspicano sia

effettuata come un’operazione di acquisto di beni

strumentali: nello Stato patrimoniale nell’attivo si evidenzia

Giuseppe Albezzano

IISS Boselli Alberti Pertini 12

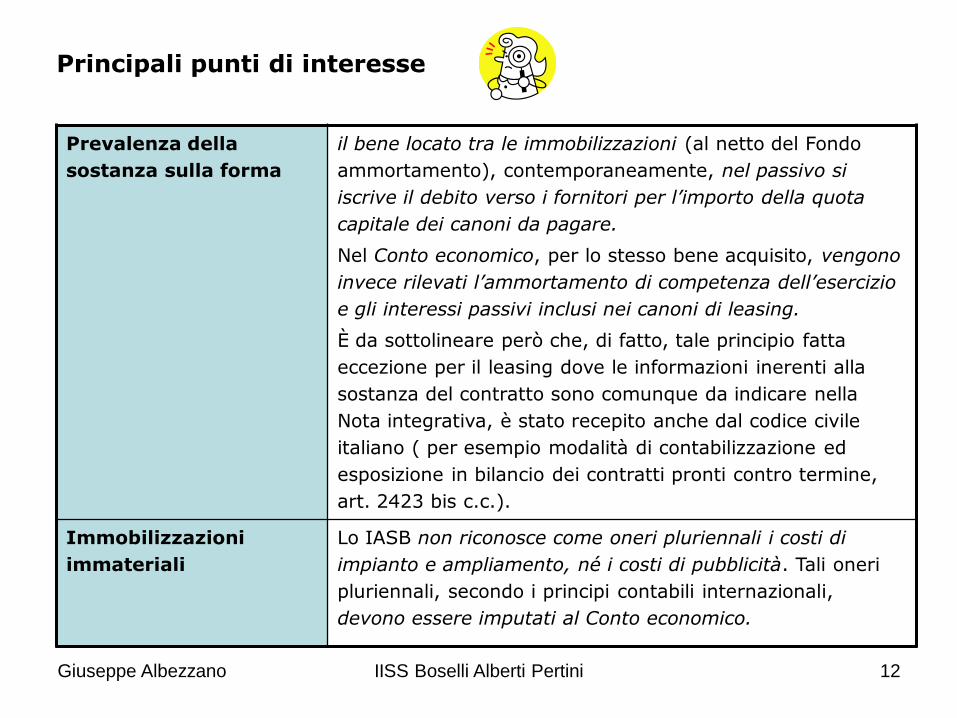

Prevalenza della

sostanza sulla forma

il bene locato tra le immobilizzazioni (al netto del Fondo

ammortamento), contemporaneamente, nel passivo si

iscrive il debito verso i fornitori per l’importo della quota

capitale dei canoni da pagare.

Nel Conto economico, per lo stesso bene acquisito, vengono

invece rilevati l’ammortamento di competenza dell’esercizio

e gli interessi passivi inclusi nei canoni di leasing.

È da sottolineare però che, di fatto, tale principio fatta

eccezione per il leasing dove le informazioni inerenti alla

sostanza del contratto sono comunque da indicare nella

Nota integrativa, è stato recepito anche dal codice civile

italiano ( per esempio modalità di contabilizzazione ed

esposizione in bilancio dei contratti pronti contro termine,

art. 2423 bis c.c.).

Immobilizzazioni

immateriali

Lo IASB non riconosce come oneri pluriennali i costi di

impianto e ampliamento, né i costi di pubblicità. Tali oneri

pluriennali, secondo i principi contabili internazionali,

devono essere imputati al Conto economico.

Principali punti di interesse

Giuseppe Albezzano

IISS Boselli Alberti Pertini 13

Immobilizzazioni

immateriali

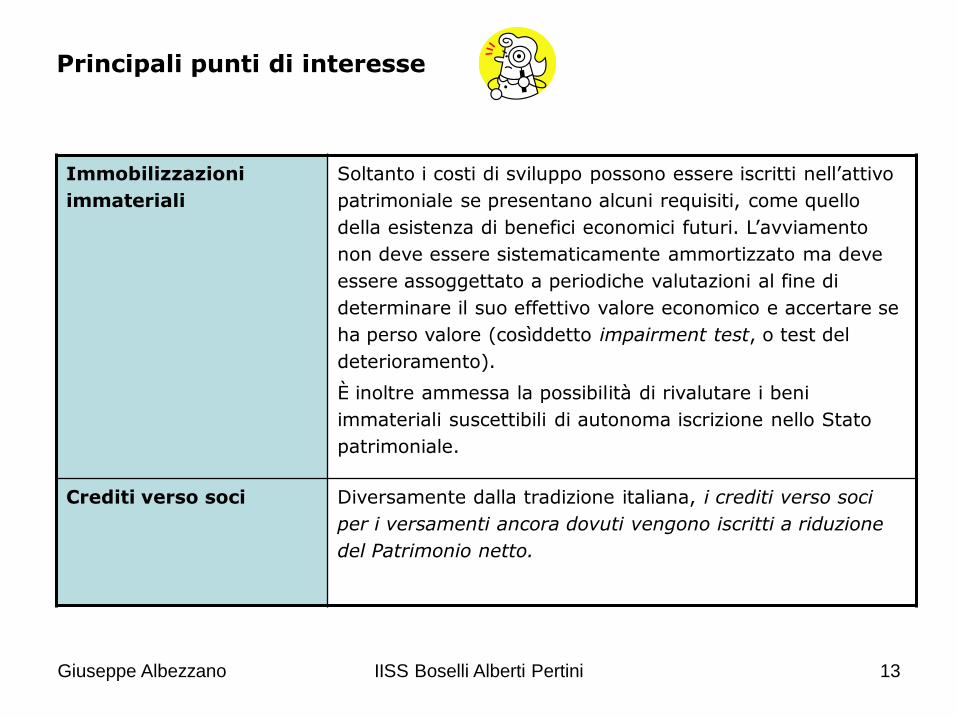

Soltanto i costi di sviluppo possono essere iscritti nell’attivo

patrimoniale se presentano alcuni requisiti, come quello

della esistenza di benefici economici futuri. L’avviamento

non deve essere sistematicamente ammortizzato ma deve

essere assoggettato a periodiche valutazioni al fine di

determinare il suo effettivo valore economico e accertare se

ha perso valore (cosìddetto impairment test, o test del

deterioramento).

È inoltre ammessa la possibilità di rivalutare i beni

immateriali suscettibili di autonoma iscrizione nello Stato

patrimoniale.

Crediti verso soci Diversamente dalla tradizione italiana, i crediti verso soci

per i versamenti ancora dovuti vengono iscritti a riduzione

del Patrimonio netto.

Principali punti di interesse

Giuseppe Albezzano

IISS Boselli Alberti Pertini 14

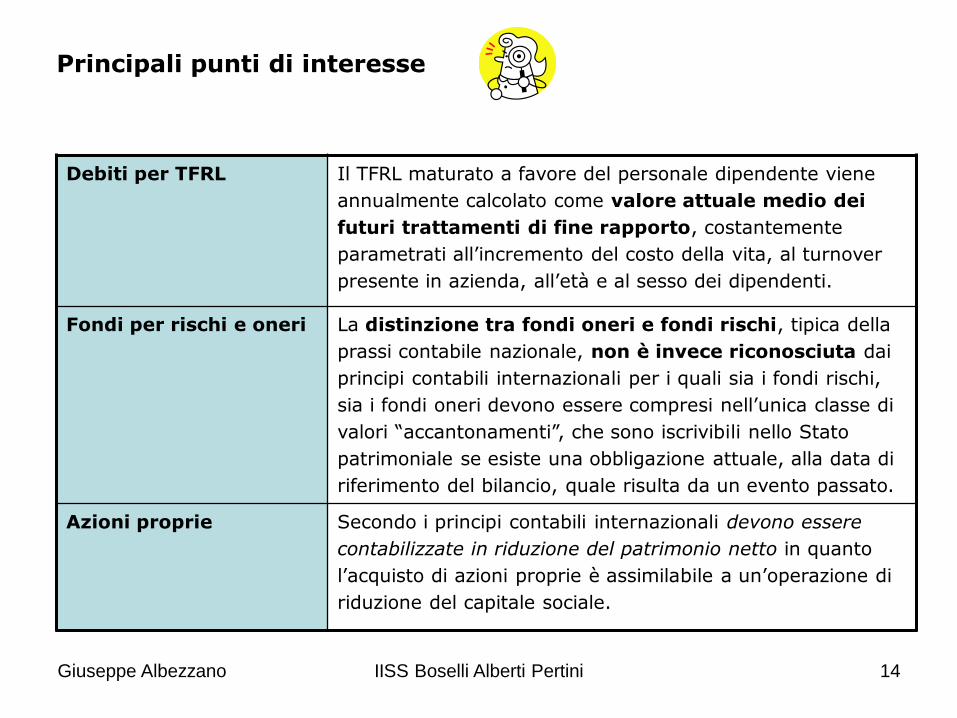

Debiti per TFRL Il TFRL maturato a favore del personale dipendente viene

annualmente calcolato come valore attuale medio dei

futuri trattamenti di fine rapporto, costantemente

parametrati all’incremento del costo della vita, al turnover

presente in azienda, all’età e al sesso dei dipendenti.

Fondi per rischi e oneri La distinzione tra fondi oneri e fondi rischi, tipica della

prassi contabile nazionale, non è invece riconosciuta dai

principi contabili internazionali per i quali sia i fondi rischi,

sia i fondi oneri devono essere compresi nell’unica classe di

valori “accantonamenti”, che sono iscrivibili nello Stato

patrimoniale se esiste una obbligazione attuale, alla data di

riferimento del bilancio, quale risulta da un evento passato.

Azioni proprie Secondo i principi contabili internazionali devono essere

contabilizzate in riduzione del patrimonio netto in quanto

l’acquisto di azioni proprie è assimilabile a un’operazione di

riduzione del capitale sociale.

Principali punti di interesse

Giuseppe Albezzano

IISS Boselli Alberti Pertini 15

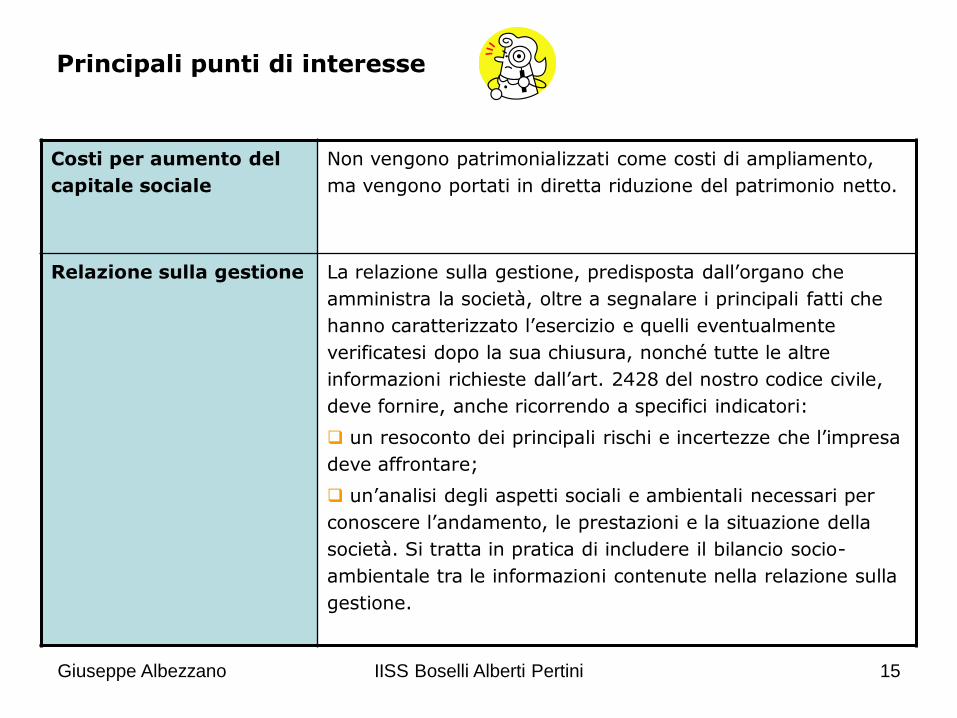

Costi per aumento del

capitale sociale

Non vengono patrimonializzati come costi di ampliamento,

ma vengono portati in diretta riduzione del patrimonio netto.

Relazione sulla gestione La relazione sulla gestione, predisposta dall’organo che

amministra la società, oltre a segnalare i principali fatti che

hanno caratterizzato l’esercizio e quelli eventualmente

verificatesi dopo la sua chiusura, nonché tutte le altre

informazioni richieste dall’art. 2428 del nostro codice civile,

deve fornire, anche ricorrendo a specifici indicatori:

un resoconto dei principali rischi e incertezze che l’impresa

deve affrontare;

un’analisi degli aspetti sociali e ambientali necessari per

conoscere l’andamento, le prestazioni e la situazione della

società. Si tratta in pratica di includere il bilancio socio-

ambientale tra le informazioni contenute nella relazione sulla

gestione.

Principali punti di interesse

Giuseppe Albezzano

IISS Boselli Alberti Pertini 16

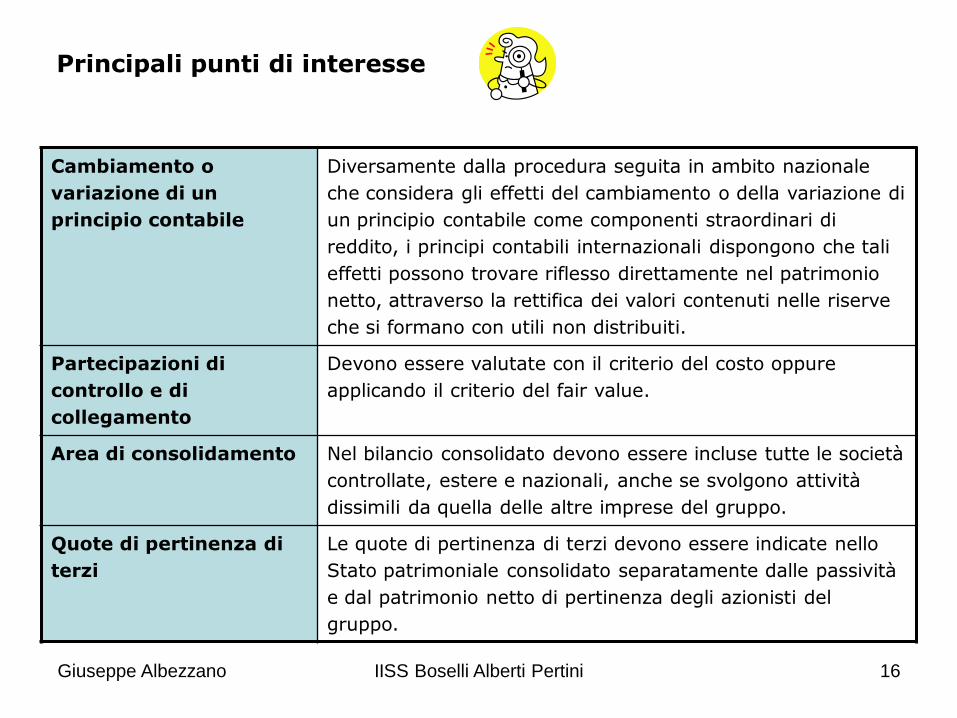

Cambiamento o

variazione di un

principio contabile

Diversamente dalla procedura seguita in ambito nazionale

che considera gli effetti del cambiamento o della variazione di

un principio contabile come componenti straordinari di

reddito, i principi contabili internazionali dispongono che tali

effetti possono trovare riflesso direttamente nel patrimonio

netto, attraverso la rettifica dei valori contenuti nelle riserve

che si formano con utili non distribuiti.

Partecipazioni di

controllo e di

collegamento

Devono essere valutate con il criterio del costo oppure

applicando il criterio del fair value.

Area di consolidamento Nel bilancio consolidato devono essere incluse tutte le società

controllate, estere e nazionali, anche se svolgono attività

dissimili da quella delle altre imprese del gruppo.

Quote di pertinenza di

terzi

Le quote di pertinenza di terzi devono essere indicate nello

Stato patrimoniale consolidato separatamente dalle passività

e dal patrimonio netto di pertinenza degli azionisti del

gruppo.

Principali punti di interesse

Giuseppe Albezzano

IISS Boselli Alberti Pertini 17 Giuseppe Albezzano

IISS Boselli Alberti Pertini 18

Bibliografia

Astolfi, Rascioni & Ricci “Entriamo in azienda 2 - forme e strutture aziendali – Tomo 1” Editore Tramontana Milano 2005

Sitografia

www.fondazioneoic.it www.iasb.org

Giuseppe Albezzano

![corsari · 2020. 3. 29. · allestire triremi nella lotta contro il [pirata] Ariadeno Barbarossa (Khayr al-Din), ammi-raglio della potentissima flotta ottomana e tiranno di Tunisi.](https://static.fdocumenti.com/doc/165x107/611b1e40b6869d042406ac32/corsari-2020-3-29-allestire-triremi-nella-lotta-contro-il-pirata-ariadeno.jpg)

![[EDIZIO-MI - 55] GIORN/MILANO/PAG07 21/05/07ISOCAR Brescia (BS) 030 314526 LANDINO AUTO Vigevano (PV) 0381 344632 LANZAUTO Trezzano sul Naviglio (MI) 02 4455653 RASCIONI](https://static.fdocumenti.com/doc/165x107/5e763d35f903d0059c4c1020/edizio-mi-55-giornmilanopag07-210507-isocar-brescia-bs-030-314526-landino.jpg)