francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l. · entro 30 gg. prima della data di...

60

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

-

Upload

truongcong -

Category

Documents

-

view

216 -

download

0

Transcript of francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l. · entro 30 gg. prima della data di...

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

PROVALA GRATUITAMENTE PER UN MESE: www.indicitalia.it/inpraticalavoro

CONSULTABILE DA PC E TABLET

TI DICE PER CHI:i soggetti interessati e coinvolti

TI SPIEGA COME:l’iter da seguire per portare a termine le attività, le formule, i modelli,i casi risolti e gli esempi di calcolo

TI RICORDA COSA:le condizioni necessarie per la corretta gestionee applicazione della procedura

730CUD

770

TI COMUNICA QUANDO:i termini e il calendario delle scadenze e le proroghe31

PROCEDURE, PRATICHE, ADEMPIMENTIE SCADENZE... OGGI C’È UNA VIA DI USCITA.

Y84E

M C

L

Una sola guida online per gestire tutte le attività quotidianein materia di lavoro, previdenza, paghe e contributi.In concreto:

LAVORO

Ed in più, per un maggiore approfondimento, la documentazione uffi ciale collegata.

LAVORO

LAVOROLAVORO

IPSOAinPraticaLAVORO: dai più valore al tuo tempo!

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Normativa NAZIONALE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1961

Approvazione del modello tipo della Dichiarazione sostitutiva unica ai fini Isee

Notizia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1961

D.D. 7 novembre 2014

Credito d’imposta per l’assunzione di profili altamente qualificati - Termini perle domande

Notizia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1962

D.M. 10 ottobre 2014

Fondo di solidarieta residuale - Chiarimenti Inps

Notizia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1963

Inps - Msg. n. 8673 del 12 novembre 2014

Inail - Modifica del termine per la presentazione delle denunce retributiveannuali

Notizia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1965

Inail - Determinazione n. 330 del 5 novembre 2014

Contributo di solidarieta - Nuovi chiarimenti ministeriali

Notizia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1966

Min. lavoro - Circ. n. 28 del 14 novembre 2014

Corretto utilizzo del contratto di lavoro intermittente - Chiarimenti ministeriali

Notizia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1969

Min. lavoro - Nota n. 18531 del 5 novembre 2014

Brevi dall’Unione europeaRassegna . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1971

Adempimenti dal 29 novembre 2014 al 31 gennaio 2015Scadenzario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1973

Contrattazione CONTRATTI . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1999

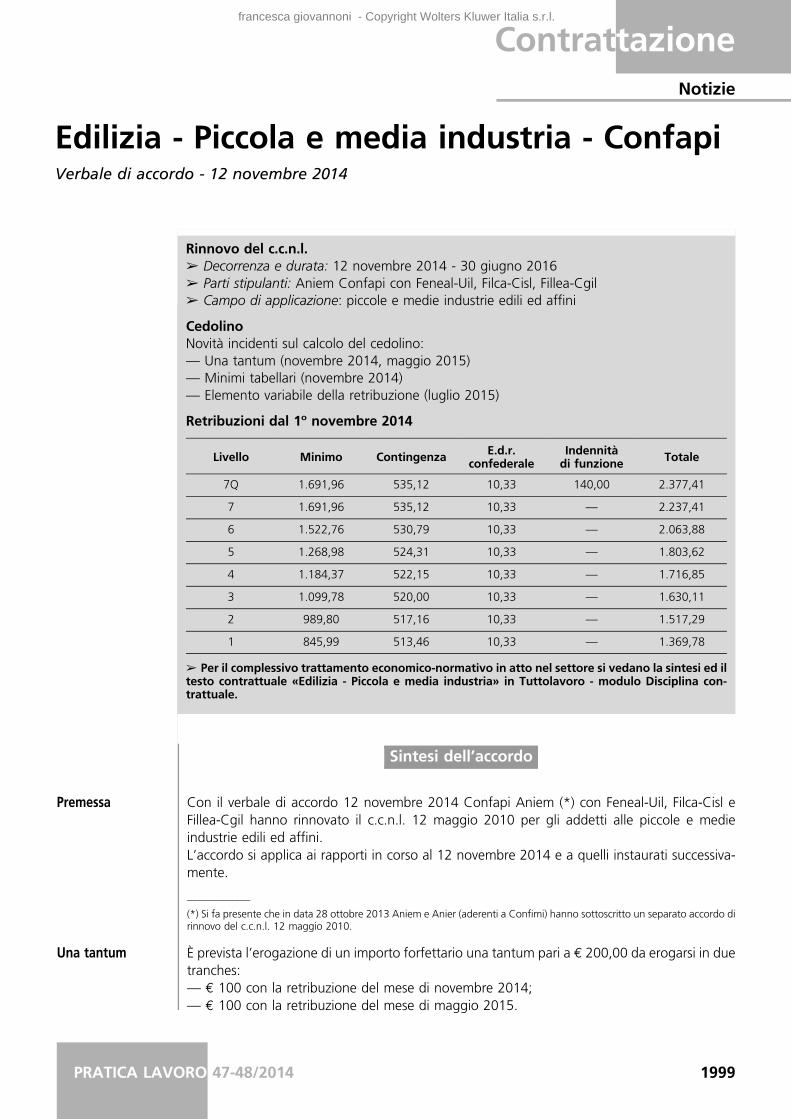

Edilizia - Piccola e media industria - Confapi

Notizia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1999

Verbale di accordo 12 novembre 2014

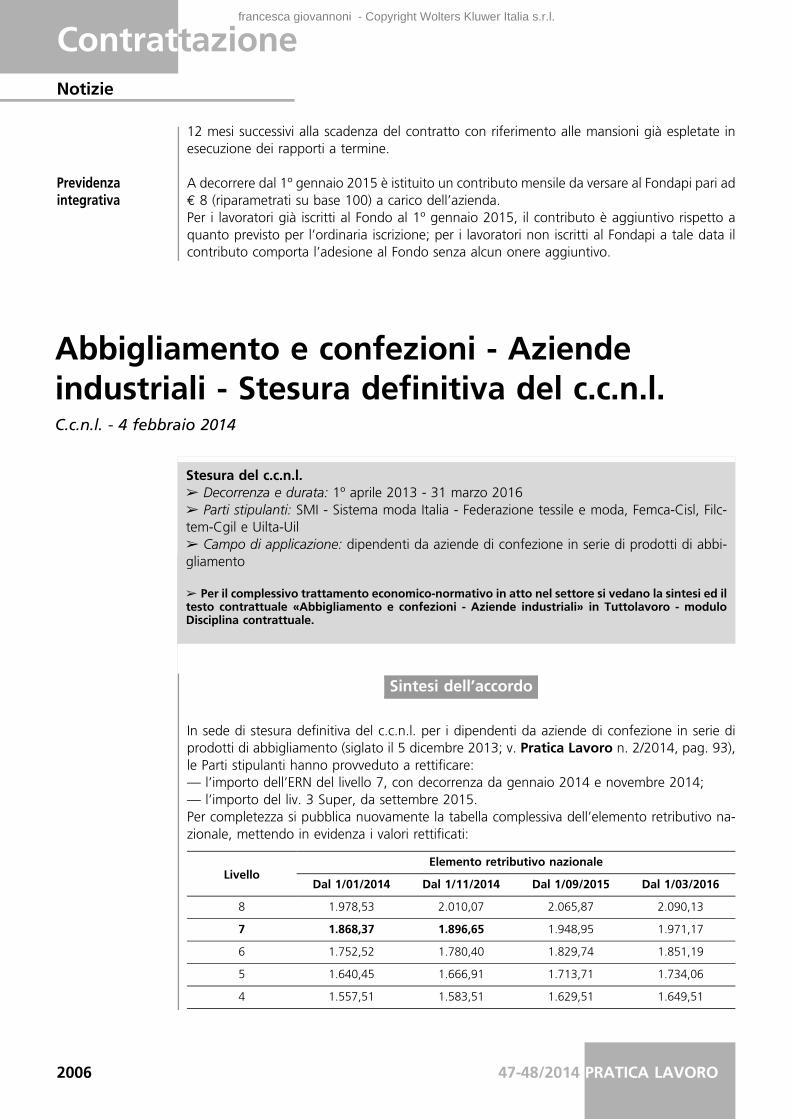

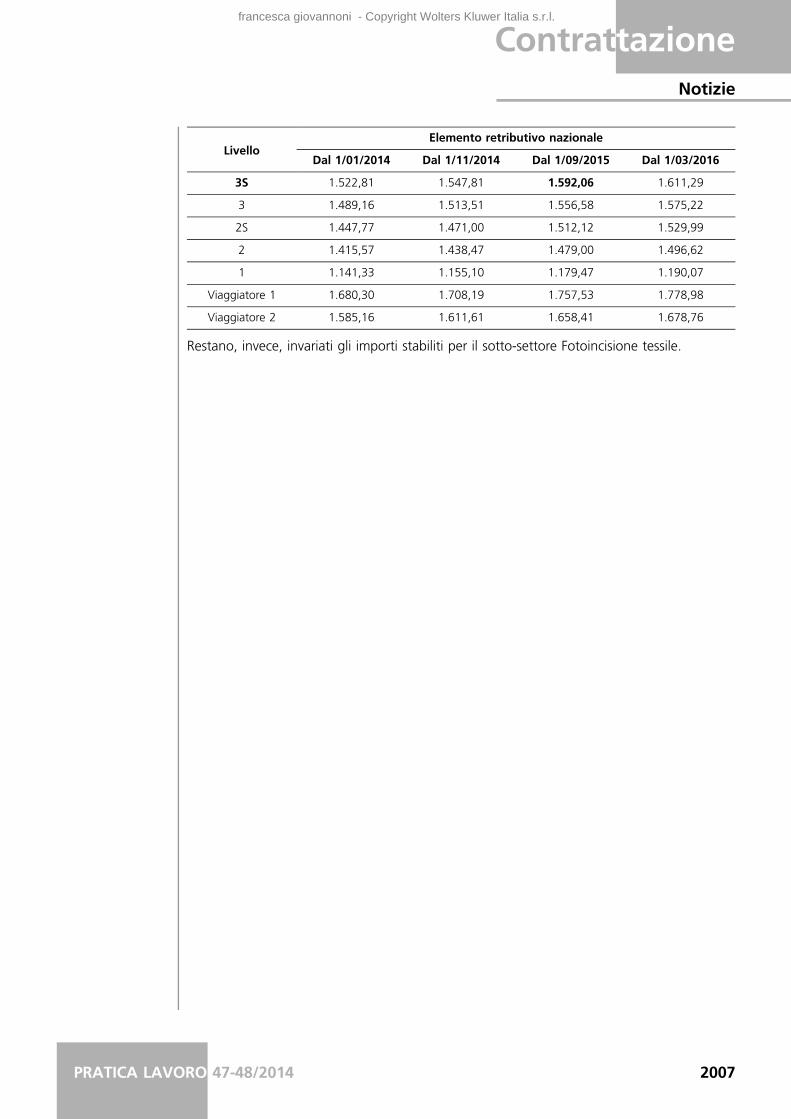

Abbigliamento e confezioni - Aziende industriali - Stesura definitiva del c.c.n.l.

Notizia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2006

C.c.n.l. 4 febbraio 2014

Giurisprudenza SENTENZE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2009

Annullamento delle dimissioni e pretesa delle retribuzioni

Notizia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Cassazione sez. lav. n. 22063 del 17 ottobre 2014

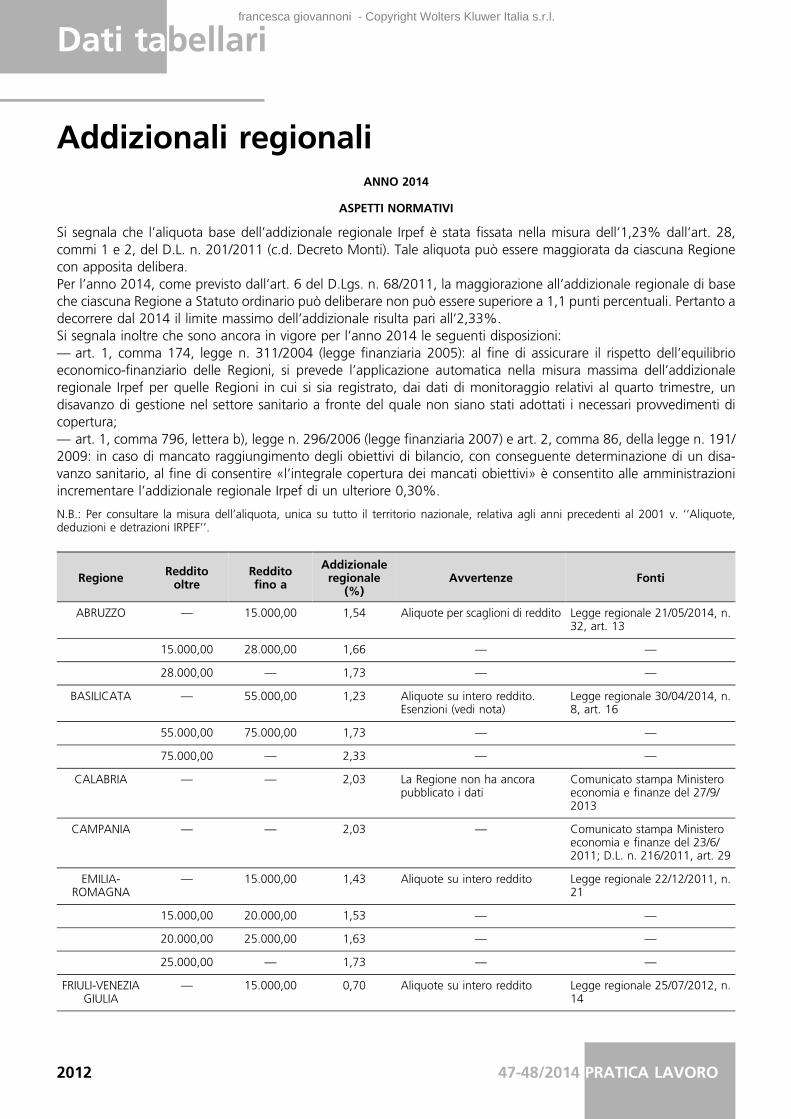

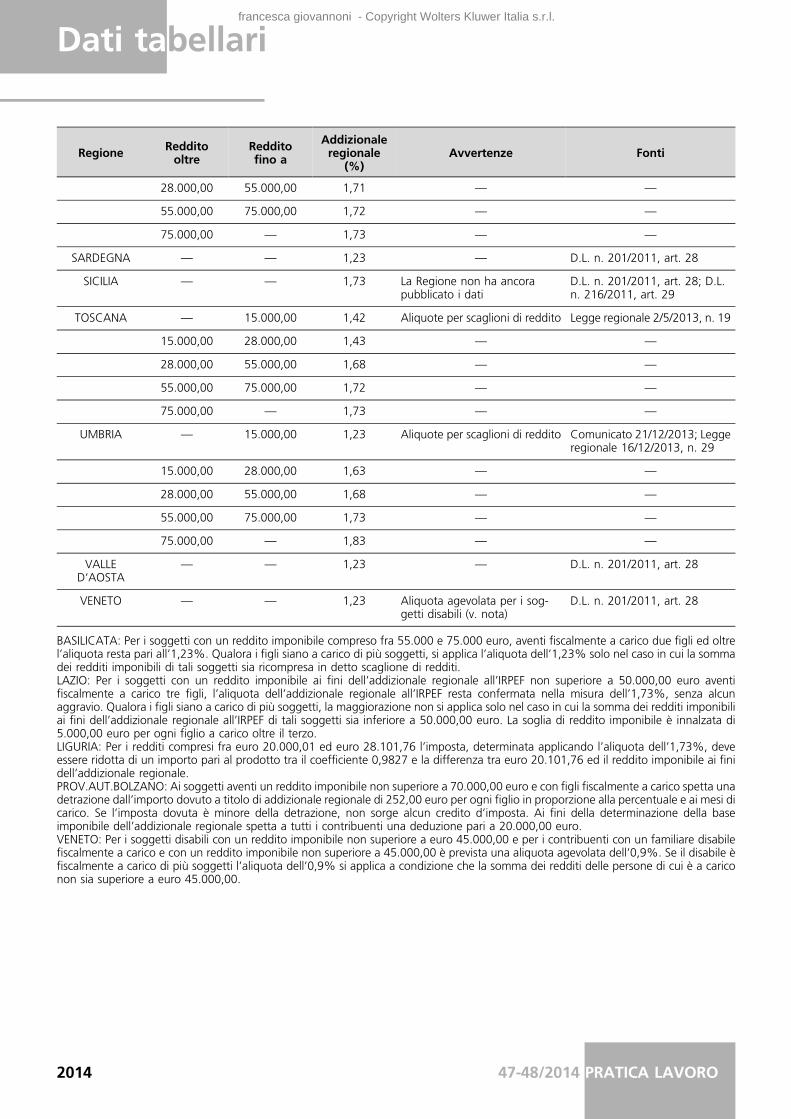

Dati tabellari TABELLE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2012

Addizionali regionali

Anno 2014

Pratica LavoroIn questo numero

PRATICA LAVORO 47-48/2014 1959

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

PraticaLavoroSettimanale operativo di aggiornamento per l’amministrazione del personale

EditriceWolters Kluwer Italia S.r.l.

Strada 1, Palazzo F6

20090 Milanofiori Assago (Mi)

http://www.ipsoa.it

Direttore responsabileGiulietta Lemmi

RedazioneRoberta Antonelli, Annamaria Barzaghi, Valentina Basile,

Anna M. De Luca, Silvia Greco, Stefano Minardi, Evelina Pisu,

Francesca Procesi, Stefania Sabatini, Barbara Settimi,

Alessandra Tedeschi, Barbara Trillo, Roberta Valenti,

Alessandra Vitelli

Realizzazione graficaIpsoa - Gruppo Wolters Kluwer

FotocomposizioneSinergie Grafiche Srl

Viale Italia, 12 - 20094 Corsico (MI)

Tel. 02/57789422

StampaGECA S.r.l. - Via Monferrato, 54

20098 San Giuliano Milanese (MI) - Tel. 02/99952

Autorizzazione del Tribunale di Milano n. 607

del 18 settembre 2000

Tariffa R.O.C.: Poste Italiane Spa - Spedizione in abbonamento

Postale - D.L. 353/2003 (conv. in L. 27 febbraio 2004, n. 46)

art. 1, comma 1, DCB Milano

Iscritta nel Registro nazionale della stampa con il n. 3353

vol. 34 foglio 417 in data 31 luglio 1991.

Iscrizione al R.O.C. n. 1702

Contributi redazionaliPer informazioni in merito

a contributi, articoli, ed argomenti trattati scrivere o telefonare a:

Indicitalia Redazione

Viale Maresciallo Pilsudski 124 - 00197 Roma

Tel. 06.203815.78 (legale-amministrativa)

Tel. 06.203815.79 (contratti collettivi)

Fax 06.203815.54

e-mail: [email protected]

Amministrazione

Per informazioni su gestione abbonamenti, numeri, arretrati,

cambi d’indirizzo, ecc. scrivere o telefonare a:

- Ipsoa Servizio Clienti

Casella postale 12055 - 20120 Milano

Tel. 02.82476.1

Fax 02.82476.799

Servizio risposta automatica:

Tel. 02.82476.999

e-mail: [email protected]

- Indicitalia Servizio Clienti

Viale Maresciallo Pilsudski 124 - 00197 Roma

Tel. 06.20381238

Fax 06.203815.45

e-mail: [email protected]

Abbonamenti

Gli abbonamenti hanno durata annuale, solare:

gennaio-dicembre; rolling: 12 mesi dalla data di sottoscrizione,

e si intendono rinnovati, in assenza di disdetta da comunicarsi

entro 30 gg. prima della data di scadenza a mezzo

raccomandata A.R. da inviare a Wolters Kluwer Italia S.r.l.

Strada 1 Pal. F6 Milanofiori 20090 Assago (MI).

Servizio Clienti: tel. 02 824761 - e-mail: [email protected] -

www.ipsoa.it/servizioclienti

Indirizzo Internet

Compresa nel prezzo dell’abbonamento l’estensione

on line della Rivista, consultabile all’indirizzo www.ipsoa.it

Italia: Euro 186,00

Estero: Euro 372,00

Prezzo copia: Euro 8,00

Arretrati

Prezzo dell’anno in corso all’atto della richiesta

DistribuzioneVendita esclusiva per abbonamento.

Il corrispettivo per l’abbonamento a questo periodico e

comprensivo dell’IVA assolta dall’editore ai sensi e per gli effetti

del combinato disposto dell’art. 74 del D.P.R. 20/10/1972,

n. 633 e del D.M. 29/12/1989 e successive modificazioni

e integrazioni.

Pubblicita:

db Consulting srl Event & Advertising

via Leopoldo Gasparotto 168 - 21100 Varese

tel. 0332/282160 - fax 0332/282483

e-mail: [email protected]

www.db-consult.it

Egregio abbonato,

ai sensi dell’art. 13 del D.Lgs. 30 giugno 2003 n. 196,

La informiamo che i Suoi dati personali sono registrati su

database elettronici di proprieta di Wolters Kluwer Italia S.r.l.,

con sede legale in Assago Milanofiori Strada 1-Palazzo F6,

20090 Assago (MI), titolare del trattamento e sono trattati da

quest’ultima tramite propri incaricati. Wolters Kluwer Italia S.r.l.

utilizzera i dati che La riguardano per finalita amministrative e

contabili. I Suoi recapiti postali e il Suo indirizzo di posta

elettronica saranno utilizzabili, ai sensi dell’art. 130, comma 4,

del D.Lgs. n. 196/2003, anche a fini di vendita diretta di

prodotti o servizi analoghi a quelli oggetto della presente

vendita. Lei potra in ogni momento esercitare i diritti di cui

all’art. 7 del D.Lgs. n. 196/2003, fra cui il diritto di accedere ai

Suoi dati e ottenerne l’aggiornamento o la cancellazione per

violazione di legge, di opporsi al trattamento dei Suoi dati ai

fini di invio di materiale pubblicitario, vendita diretta e

comunicazioni commerciali e di richiedere l’elenco aggiornato

dei responsabili del trattamento, mediante comunicazione

scritta da inviarsi a: Wolters Kluwer Italia S.r.l. - PRIVACY -

Centro Direzionale Milanofiori Strada 1-Palazzo F6, 20090

Assago (MI), o inviando un Fax al numero: 02.82476.403.

Pratica LavoroIn questo numero

1960 47-48/2014 PRATICA LAVORO

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Approvazione del modello tipo dellaDichiarazione sostitutiva unica a fini IseeD.D. 7 novembre 2014

Con il decreto direttoriale 7 novembre 2014 (pubblicato

sul n. 267 della Gazzetta Ufficiale del 17 novembre 2014),

il Ministero del lavoro approva, ai sensi dell’art. 10, comma

3 del D.P.C.M. n. 159/2013, il nuovo modello della dichia-

razione sostitutiva unica (DSU) a fini Isee, dell’attestazione,

nonche delle relative istruzioni per la compilazione.

La dichiarazione sostitutiva unica (DSU) e la dichiarazione

necessaria per calcolare l’Isee (Indicatore della situazione

economica equivalente) ai fini dell’accesso alle prestazioni

sociali agevolate (ad es.: retta agevolata per l’asilo nido,

mensa scolastica, sussidi assistenziali, diritto allo studio uni-

versitario, prestazioni socio-sanitarie), contenente le infor-

mazioni relative alla situazione patrimoniale e reddituale

del proprio nucleo familiare.

La situazione economica equivalente del soggetto richie-

dente e rappresentata dalla combinazione dei seguenti in-

dici:

— Indicatore della Situazione Patrimoniale (ISP): rappresen-

tato dalla sommatoria, per ciascun componente del nucleo

familiare, dei valori del patrimonio immobiliare e mobiliare;

— Indicatore della Situazione Reddituale (ISR): dato dalla

somma dei redditi e delle spese riferite a ciascun compo-

nente del nucleo familiare;

— Indicatore della Situazione Economica (ISE): ottenuto

sommando al precedente ISR il 20% dell’ISP.

La DSU si compone di diversi moduli e quadri da compilare

a seconda delle caratteristiche del nucleo e del tipo di pre-

stazione che si intende richiedere.

Nella gran parte delle situazioni, e sufficiente compilare una

dichiarazione semplificata (c.d. modello MINI).

L’attestazione riportante l’Isee, il contenuto della DSU, non-

che gli elementi informativi necessari al calcolo sono dispo-

nibili nell’area servizi del portale web o tramite le sedi ter-

ritoriali competenti, con modalita idonee a garantire l’iden-

tificazione dell’interessato.

Gli altri componenti il nucleo familiare possono richiedere

all’Inps, nel periodo di validita della DSU, la sola attestazio-

ne riportante l’Isee.

Inoltre, l’Inps rende disponibile al dichiarante mediante po-

sta elettronica certificata (l’indirizzo e indicato dal dichia-

rante nell’apposita sezione «Modalita ritiro attestazione

Isee» all’atto della sottoscrizione della DSU) l’attestazione

riportante l’Isee, il contenuto della DSU, nonche gli elemen-

ti informativi necessari al calcolo.

Il dichiarante puo conferire mandato ai soggetti incaricati

della ricezione della DSU, a ricevere, ai soli fini del rilascio al

dichiarante stesso, l’attestazione e le altre informazioni.

In caso di conferimento del mandato, il dichiarante richiede

all’Inps di rendere disponibili presso l’ente, al quale e stata

presentata la DSU, le sopramenzionate informazioni e l’at-

testazione; le stesse informazioni e l’attestazione sono rese

disponibili dall’Inps nelle modalita sopra indicate entro il

decimo giorno lavorativo successivo alla presentazione del-

la DSU.

Ai sensi dell’art. 11, comma 7 del citato D.P.C.M. n. 159/

2013, il dichiarante, qualora rilevi inesattezze negli elemen-

ti acquisiti dagli archivi amministrativi dell’Inps e dell’Agen-

zia delle entrate in relazione agli elementi non auto dichia-

rati nella DSU, puo inviare il modulo integrativo (Modulo

FC.3), contenente la rettifica dei dati contestati.

Il modulo puo essere presentato entro il termine di dieci

giorni dal ricevimento dell’attestazione dell’Inps ed e even-

tualmente corredato, al fine di dimostrare l’inesattezza ri-

levata, da documenti (copia della dichiarazione dei redditi o

certificazione sostitutiva o altra documentazione riferita alla

situazione reddituale).

Le modalita con cui il modulo integrativo e acquisito nel

sistema informativo dell’Isee e l’attestazione definitiva resa

disponibile al dichiarante sono le medesime previste per la

DSU.

Il modulo integrativo, quindi, deve essere presentato ai

Comuni o ai Caf o direttamente all’amministrazione pub-

blica in qualita di ente erogatore al quale e richiesta la

prima prestazione o alla sede dell’Inps competente per ter-

ritorio ovvero all’Inps, in via telematica, direttamente a cura

del dichiarante.

L’ente che ha ricevuto il modulo trasmette per via telema-

tica entro i successivi quattro giorni lavorativi i dati in esso

contenuti al sistema informativo dell’Isee.

L’Inps e l’Agenzia delle entrate verificano nei propri archivi

le informazioni contenute nel modulo integrativo entro il

quarto giorno lavorativo successivo a quello della ricezione

del modulo medesimo.

L’Inps entro il secondo giorno lavorativo successivo a quello

NormativaNotizie

PRATICA LAVORO 47-48/2014 1961

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

dell’acquisizione dell’esito delle verifiche rende disponibile

l’attestazione definitiva.

Qualora permanga una discordanza tra quanto dichiarato

dal cittadino e quanto rilevato negli archivi dell’Inps e del-

l’Agenzia delle entrate, l’attestazione dovra riportare anche

i dati acquisiti dall’anagrafe tributaria e dall’Inps.

L’attestazione definitiva e valida ai fini dell’erogazione della

prestazione anche nel caso di permanenza delle discordan-

ze, fatto salvo il diritto degli enti erogatori di richiedere

idonea documentazione atta a dimostrare la completezza

e veridicita dei dati indicati nel modulo integrativo; i nomi-

nativi dei dichiaranti per cui permangano discordanze sono,

comunque, comunicati alla Guardia di finanza per le verifi-

che.

Credito d’imposta per l’assunzionedi profili altamente qualificati -Termini per le domandeD.M. 10 ottobre 2014

Con il decreto ministeriale 10 ottobre 2014 (pubblicato

sulla Gazzetta Ufficiale n. 268 del 18 novembre 2014), ven-

gono modificati i termini per la presentazione delle domande

di accesso al credito d’imposta per le nuove assunzioni di

profili altamente qualificati di cui all’art. 24, D.L. n. 83/2012.

Inizialmente i termini erano stati fissati con decreto diretto-

riale 28 luglio 2014.

In base al decreto in esame, le domande di accesso al

credito d’imposta possono essere presentate dalle imprese

secondo le seguenti scadenze:

— dal 12 gennaio al 31 dicembre 2015, con riferimento ai

costi sostenuti per le assunzioni nell’anno 2013;

— dall’11 gennaio 2016 al 31 dicembre 2016, con riferi-

mento ai costi sostenuti per le assunzioni nell’anno 2014.

NormativaNotizie

1962 47-48/2014 PRATICA LAVORO

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Fondo di solidarieta residuale -Chiarimenti InpsINPS, msg. 12 novembre 2014, n. 8673

Con il messaggio 12 novembre 2014, n. 8673, l’Inps,

facendo seguito alla circolare 2 settembre 2014, n. 100

(cfr. Pratica Lavoro n. 36/2014, pag. 1546) e al messaggio

8 settembre 2014, n. 6897 (cfr. Pratica Lavoro n. 37/

2014, pag. 1610), fornisce chiarimenti sul Fondo di solida-

rieta residuale - che ha lo scopo di tutelare i dipendenti di

imprese con piu di 15 dipendenti appartenenti a settori non

coperti dalla Cassa integrazione - e, sulla base delle indica-

zioni del Ministero del lavoro, ne ridisegna l’ambito di ap-

plicazione.

Inoltre, con riferimento alle imprese ora escluse dalla con-

tribuzione al Fondo, l’Istituto da la possibilita di effettuare il

pagamento del contributo relativo al mese di ottobre 2014

entro il 16 dicembre 2014 congiuntamente a quello del

periodo gennaio-settembre 2014, senza applicazione di

sanzioni e interessi.

Servizi di trasporto pubblicoSono da escludere dal novero dei soggetti tenuti al versa-

mento dei contributi al Fondo di solidarieta residuale a

decorrere dal 1º gennaio 2014 le imprese operanti nel set-

tore del personale dipendente delle aziende, sia pubbliche

che private, che svolgono servizi di trasporto pubblico,

autofiloferrotranvieri e di navigazione sulle acque interne

e lagunari - con esclusione delle aziende ricomprese nel

campo di applicazione di analoghi Fondi di settore gia co-

stituiti e di quelle esercenti servizi ferroviari di alta velocita,

nel settore ormeggiatori e barcaioli porti italiani, e nel set-

tore dell’industria armatoriale. Per tali settori, infatti, alla

data del 1º gennaio 2014, risultavano in corso le procedure

finalizzate alla costituzione di Fondi di solidarieta ex art. 3,

comma 4, L. n. 92/2012.

Pertanto, la tabella indicata nel messaggio 8 settembre

2014, n. 6897, e da intendersi modificata, in conseguenza

all’esclusione delle imprese classificate con CSC 1.15.01 (in

presenza del CA 2B), 1.15.02 e 1.15.03.

Lavoro in somministrazioneSono inoltre escluse dal campo di applicazione del Fondo

di solidarieta residuale le imprese di somministrazione la-

voro classificate con c.s.c. 7.07.08 e contestuale Codice di

Autorizzazione 9A. Il Ministero del lavoro ha comunicato

che sono stati sottoscritti gli accordi per la costituzione del

Fondo di solidarieta per il settore del lavoro in sommini-

strazione.

Al riguardo, il Ministero ha, altresı, precisato che, per tale

specifico ambito, qualora non si addivenisse al completa-

mento dell’iter per l’emanazione del decreto di cui all’art. 3,

comma 16, L. n. 92/2012, l’Istituto dovra procedere al re-

cupero dei contributi da versare al Fondo, con decorrenza

1º gennaio 2014.

Rimane, invece, l’obbligo nei riguardi del Fondo di solida-

rieta residuale con riferimento al personale occupato dalle

imprese di somministrazione per il funzionamento della

struttura (posizioni con CSC 70708 senza 9A).

Con riferimento al requisito occupazionale (piu di 15 dipen-

denti nel semestre precedente), previsto dall’art. 3, comma

19, L. n. 92/2012, l’Inps richiama l’attenzione delle Sedi

sulla necessita di inserire nelle citate posizioni il previsto

codice di autorizzazione 2C, ricorrendone i presupposti.

Credito e credito cooperativoCon riferimento alle imprese che rientrano nell’ambito di

applicazione dei Fondi di solidarieta istituti per i settori del

credito e del credito cooperativo, i decreti n. 83486/2014 e

n. 82761/2014 hanno determinato l’adeguamento dei Fon-

di di solidarieta gia istituiti ex art. 2, comma 28, L. n. 662/

1996 alle norme di cui all’art. 3 della L. n. 92/2012, senza

mutare l’ambito di applicazione.

Sono, pertanto, tenute all’iscrizione al Fondo di solidarieta

residuale tutte le imprese classificate con c.s.c. 6.01.01 e

6.01.02 e prive dell’attribuzione del Codice di autorizzazio-

ne «3D» e «3F», in presenza del requisito dimensionale.

L’Inps nella nuova tabella allegata al messaggio in parola

(che sostituisce quella allegata al messaggio n. 6897/2014)

espone le caratteristiche delle aziende (CSC: codice statisti-

co contributivo, C.A.: codice di autorizzazione e codice

Ateco2007) rientranti nell’ambito di applicazione del Fondo

e precisa che il possesso delle citate caratteristiche non

determina automaticamente l’iscrizione al Fondo residuale,

che rimane subordinata alla verifica dei requisiti previsti

dalla normativa.

Inoltre, tutte le imprese appartenenti ai settori interessati

mantengono l’attribuzione del codice di autorizzazione

«0J», a prescindere dal requisito dimensionale. L’obbligo

contributivo insorge solo al momento del superamento del-

NormativaNotizie

PRATICA LAVORO 47-48/2014 1963

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

la soglia dimensionale di 15 dipendenti quale media del

semestre precedente.

Imprese di assicurazioneCon riferimento alle imprese classificate con c.s.c. 6.02.01,

il decreto n. 78459/2014 ha esteso l’ambito di applicazione

del Fondo di solidarieta per le imprese di assicurazione a

tutte le imprese che svolgono attivita di assicurazione e di

assicurazione assistenza, alle aziende controllate da impre-

se di assicurazione o di assicurazione assistenza e svolgenti

attivita intrinsecamente strumentali ovvero connesse con le

attivita di assicurazione o di riassicurazione o di assicurazio-

ne assistenza, laddove inquadrate ai fini previdenziali nel

medesimo settore di attivita della societa capogruppo. So-

no, pertanto, tenute all’iscrizione al Fondo di solidarieta

residuale tutte le imprese, con piu di 15 dipendenti nel

semestre precedente, classificate con c.s.c. 6.02.01 e prive

dell’attribuzione del Codice di autorizzazione «2V». L’Inps

ha provveduto, in via centralizzata, all’attribuzione del co-

dice «0J» (Fondo residuale) anche alle imprese classificate

nel settore «2», con codice di autorizzazione «0V» (Azien-

da non rientrante nell’elencazione di cui all’art. 1, comma

2, del D.Lgs. n. 165/2001).

Ulteriori verifiche relative alle imprese classificate nel set-

tore «2» e prive del codice di autorizzazione «0V» dovran-

no essere richieste dall’azienda alla Sede territoriale com-

petente.

CommercioLe imprese classificate nel settore commercio con c.s.c.

7.01.XX, 7.02.XX, 7.03.XX e 7.04.01 con CA 3X, con piu

di 15 dipendenti, sono obbligate al versamento del contri-

buto di finanziamento al Fondo di solidarieta residuale fino

al raggiungimento del limite dimensionale di 50 dipenden-

ti, oltre il quale si applica l’istituto della cassa integrazione

guadagni straordinaria e, fino al 31/12/2016, anche quello

della mobilita.

Imprese con piu posizioni contributiveLe imprese che operano con piu posizioni contributive sul

territorio nazionale e realizzano il requisito occupazionale

computando i lavoratori denunciati su piu matricole, devo-

no dare comunicazione alle strutture territoriali Inps di com-

petenza per consentire l’attribuzione del codice di autoriz-

zazione «2C» che assume il nuovo significato di «Azienda

che opera su piu posizioni tenuta al versamento dei con-

tributi relativi al Fondo solidarieta residuale».

A tali aziende dovranno essere attribuiti contestualmente i

codici «0J» e «2C».

Inoltre, nel caso in cui l’impresa eserciti attivita plurime, con

distinti inquadramenti attribuiti dall’Istituto, il requisito oc-

cupazionale deve essere distintamente determinato in rela-

zione al numero di dipendenti occupati in ognuna delle

attivita.

Versamento dei contributiCon riferimento al versamento delle competenze arretrate

per il periodo gennaio - settembre 2014, l’Istituto precisa

che il datore di lavoro e tenuto alla denuncia e al versa-

mento dei contributi anche per i lavoratori che abbiano

cessato il rapporto di lavoro nel predetto periodo, con rife-

rimento al solo periodo di svolgimento del rapporto di la-

voro e che, in tal caso, il datore di lavoro e responsabile del

versamento all’Inps anche della quota a carico del lavora-

tore.

Di conseguenza, l’eventuale mancata rivalsa nei confronti

del lavoratore non esime il datore di lavoro dall’obbligo

contributivo.

Sempre con riferimento al versamento delle competenze

arretrate dovute per il periodo gennaio - settembre 2014,

l’Inps precisa ancora che le aziende che abbiano cessato

l’attivita lavorativa entro settembre 2014 sono tenute al

versamento dei contributi inviando l’UniEmens relativo al-

l’ultima mensilita, con utilizzo del codice «M131» dell’ele-

mento <CausaleADebito> e la compilazione degli elementi

<Retribuzione> e <SommaADebito>.

Il versamento del contributo con modello F24 si effettua

indicando come periodo di riferimento l’ultimo mese di

attivita e adottando la causale RC01.

La procedura di iscrizione automatizzata dei datori di lavoro

verra aggiornata secondo le indicazioni del messaggio 8

settembre 2014, n. 6897 e del messaggio in parola.

Per le attivita non suscettibili di inquadramento automatiz-

zato - sia per la specificita delle stesse, sia per necessita di

maggiori approfondimenti sulle modalita di svolgimento

dell’attivita con dipendenti - la valutazione in merito all’at-

tribuzione del CA «0J» deve essere effettuata dalla Sede

Inps di competenza al momento dell’attribuzione del cor-

retto inquadramento previdenziale.

Le Sedi provvederanno anche alla verifica della correttezza

degli inquadramenti previdenziali per le matricole cessate in

caso di riattivazione.

Con esclusivo riferimento alle nuove aziende obbligate che

si vedranno attribuito il codice «0J» soltanto nel corso del

corrente mese di novembre, l’Inps detta le seguenti istru-

zioni:

� gli adempimenti informativi relativi al contributo di com-

petenza ottobre 2014 vanno effettuati, attraverso la dichia-

razione UniEmens del mese di novembre 2014, con l’utiliz-

zo del codice «M131» dell’elemento <CausaleADebito> e

la compilazione degli elementi <Retribuzione> e <Som-

maADebito>. Pertanto, con il flusso UniEmens di novembre

NormativaNotizie

1964 47-48/2014 PRATICA LAVORO

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

2014 saranno rese note le informazioni (retribuzione impo-

nibile e contributo al Fondo residuale) relative al comples-

sivo periodo gennaio - ottobre 2014. Con riferimento agli

emolumenti afferenti alle competenze a decorrere da no-

vembre 2014, la contribuzione ordinaria sara calcolata sulla

base dell’aliquota complessiva che, anche per le aziende di

cui si tratta, comprendera il contributo al Fondo di solida-

rieta residuale;

� il versamento del contributo al Fondo di solidarieta resi-

duale relativo al mese di ottobre 2014 va effettuato entro il

16 dicembre 2014 congiuntamente a quello del periodo

gennaio - settembre 2014, senza applicazione di sanzioni

e interessi. A partire dalla contribuzione ordinaria al Fondo

di solidarieta residuale relativa a novembre 2014 valgono le

regole ordinarie di versamento e calcolo delle sanzioni civili

in caso di ritardo nell’adempimento degli obblighi contri-

butivi.

Inail - Modifica del termineper la presentazione delle denunceretributive annualiINAIL, determinazione 5 novembre 2014, n. 330

L’Inail, con la determinazione 5 novembre 2014, n. 330,

fissa al 28 febbraio (29 febbraio in caso di anno bisestile) il

nuovo termine per la presentazione delle denunce retribu-

tive annuali di cui all’art. 28, comma 4 del D.P.R. 30 giugno

1965, n. 1124, fermo restando il termine previsto per il

pagamento dei premi di assicurazione, fissato al 16 feb-

braio di ciascun anno.

Ai sensi del D.M. 16 giugno 2003, il datore di lavoro deve

presentare esclusivamente in via telematica all’Istituto assi-

curatore, entro il termine del 16 marzo, le denunce retri-

butive.

Considerata la necessita di poter acquisire le denunce delle

retribuzioni in tempi piu ravvicinati possibili con la scadenza

della data di pagamento del premio per consentire un ra-

pido aggiornamento annuale della base dati dell’Istituto,

nonche per consentire il rilascio della regolarita contributiva

in modo automatico ed in tempo reale, si e ritenuto di

anticipare il termine di presentazione delle denunce delle

retribuzioni al 28 febbraio (29 febbraio in caso di anno

bisestile) mediante la modifica del citato decreto 16 giugno

2003.

La determinazione in esame sara inviata al Ministero del

lavoro per l’adozione del provvedimento di competenza,

da emanarsi di concerto con il Ministero dell’economia e

delle finanze.

NormativaNotizie

PRATICA LAVORO 47-48/2014 1965

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Contributo di solidarieta -Nuovi chiarimenti ministerialiMin. lavoro, circ. 14 novembre 2014, n. 28

E stata pubblicata sul sito internet del Ministero del lavoro

la circolare 14 novembre 2014, n. 28, con cui il Ministero

fornisce nuove precisazioni ed indicazioni operative sulle

modalita di concessione ed erogazione del contributo di

solidarieta di cui all’art. 5, commi 5 e 8, del D.L. n. 148/

1993.

Le indicazioni fornite dal Ministero nella presente circolare

si applicano dal giorno successivo alla sua pubblicazione sul

sito ministeriale, e quanto in essa disposto annulla e sosti-

tuisce la circolare n. 26/2014.

Le novita riguardano essenzialmente, con riferimento ai

soggetti beneficiari indicati, le imprese alberghiere e le

aziende termali pubbliche e private operanti nelle localita

termali, che presentino gravi crisi occupazionali, per le quali

ora e richiesto che abbiano almeno due dipendenti; con

riferimento all’erogazione del contributo, resta ferma la

necessita di verificare che la percentuale media complessiva

di riduzione dell’orario di lavoro sia nei limiti previsti del

60% pro capite su base annua, ma adesso, nel caso di

superamento di tale limite, e previsto che in automatico

l’importo effettivo non potra superare il limite; con riferi-

mento alla presentazione delle istanze, resta invariata la

procedura, ma viene modificato il criterio per la determina-

zione della retribuzione lorda di riferimento, eliminando il

riferimento alla «determinazione delle ore retribuite, al di

fuori di quegli istituti contrattuali/legali per definizione non

quantificabili in ore (es. mensilita aggiuntive)»; con riferi-

mento al licenziamento nonostante il regime di solidarieta,

viene mitigata la sanzione prevedendo che l’azienda perde-

rebbe la propria quota di contributo in relazione ai soli

dipendenti licenziati e non a tutti quelli coinvolti dalla soli-

darieta.

Nella circolare vengono individuate quali sono le imprese

che possono stipulare contratti di solidarieta e beneficiare,

per un periodo massimo di due anni, del contributo pari

alla meta del monte ore retributivo da esse non dovuto a

seguito della riduzione di orario e viene descritta la proce-

dura da seguire per richiedere ed ottenere l’erogazione del

medesimo.

Viene chiarito che anche i dipendenti interessati al contrat-

to di solidarieta devono avere un’anzianita aziendale non

inferiore a 90 giorni alla data dell’inizio del regime di soli-

darieta.

In caso di trasferimento di azienda, l’anzianita aziendale

puo essere valutata con riferimento all’impresa cedente,

cumulando, cioe, i periodi prestati alle dipendenze delle

due diverse imprese. Il medesimo criterio si applica anche

in caso di successione di appalti.

Il regime di solidarieta ed il relativo contributo puo essere

applicato anche ai lavoratori assunti con contratto a termi-

ne, con contratto di inserimento e agli apprendisti, in ogni

caso, non oltre il termine di scadenza del rapporto di lavoro

e purche la riduzione di orario concordata non impedisca il

raggiungimento degli obiettivi formativi, ove previsti dalla

fattispecie contrattuale applicata.

Relativamente alle imprese artigiane, il contributo puo es-

sere erogato a condizione che i lavoratori con orario ridotto

percepiscano, a carico di Fondi bilaterali, una prestazione di

entita non inferiore alla meta della quota del contributo

pubblico destinata ai lavoratori.

Imprese beneficiariePossono stipulare contratti di solidarieta ex art. 5, commi 5

e 8, del D.L. n. 148/1993 e beneficiare del relativo contri-

buto, le seguenti imprese:

� imprese con oltre 15 dipendenti, che non rientrano nel

campo di applicazione del trattamento di integrazione sa-

lariale e che abbiano avviato la procedura di mobilita di cui

all’art. 24 della legge n. 223/1991 ove ne ricorrano i pre-

supposti, o, qualora non ricorrano, che intendano procede-

re a licenziamenti plurimi individuali per giustificato motivo

oggettivo;

� imprese non superiori ai 15 dipendenti, ma con almeno 2

dipendenti, che non rientrano nel campo di applicazione

del trattamento di integrazione salariale;

� imprese alberghiere nonche aziende termali pubbliche e

private operanti nelle localita termali, con almeno 2 dipen-

denti, che presentino gravi crisi occupazionali. Resta fermo

l’obbligo, per le imprese alberghiere e per le aziende ter-

mali private con piu di 15 dipendenti di avviare la procedu-

ra di cui all’art. 24 della legge n. 223/1991, ove ne ricorra-

no i presupposti;

� imprese artigiane, con almeno 2 dipendenti, a condizione

che i lavoratori con orario ridotto percepiscano il compenso

previsto a carico dei Fondi bilaterali.

NormativaNotizie

1966 47-48/2014 PRATICA LAVORO

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Procedura di concessione del contributodi solidarietaIl contratto di solidarieta, stipulato con le rappresentanze

sindacali aziendali (Rsa) e/o con le rappresentanze sindacali

unitarie (Rsu), puo riguardare tutta l’organizzazione pro-

duttiva dell’impresa o le singole unita nonche tutte le ca-

tegorie e qualifiche dei lavoratori o soltanto parte di esse,

ed e efficace nei confronti di tutti i lavoratori che rientrino

nell’ambito della sua applicazione, senza necessita di spe-

cifica approvazione da parte dei singoli interessati alla con-

trazione dell’orario di lavoro.

In relazione alla duplice esigenza di salvaguardare, da un

lato, la continuita dell’attivita aziendale e la reale tenuta

produttiva dell’impresa, e, dall’altro, l’interesse del lavora-

tore al mantenimento di un adeguato livello retributivo, e

ritenuta congrua una percentuale media di riduzione del-

l’orario di lavoro, concordata tra le parti, non superiore al

60% per singolo lavoratore, dell’orario contrattuale su base

annua.

Pertanto, partendo da tale principio della base annua, la

competente Direzione territoriale del lavoro, ovvero quella

nella cui provincia si trova la sede legale dall’azienda o

l’unita produttiva interessata, nel caso di richieste di periodi

di solidarieta inferiori a 12 mesi, in sede di presentazione

dell’istanza del contributo, deve accertare che non siano

state presentate dal medesimo datore di lavoro, nel corso

del medesimo anno di riferimento, istanze per periodi pre-

cedenti che, cumulati, superino la percentuale predetta del

60%. In caso contrario, ovvero qualora il periodo richiesto

sia comunque inferiore all’anno e superiore al 60%, occor-

re riparametrare la percentuale richiesta dall’azienda rispet-

to a 12 mesi e verificare che la percentuale media comples-

siva rientri nei limiti del 60% pro-capite su base annua.

Infatti, nel caso in cui tale limite risulti superato, l’importo

effettivo non potra comunque superare il limite predetto.

Qualora il contratto di solidarieta interessi piu unita produt-

tive, i limiti sopraindicati devono essere esplicitati per cia-

scuna delle unita produttive interessate.

L’accordo sindacale integrativo deve essere trasmesso al

Ministero del lavoro e delle politiche sociali - Direzione ge-

nerale degli ammortizzatori sociali e degli incentivi all’occu-

pazione ed alla Direzione territoriale del lavoro competen-

te.

L’istanza dell’impresa richiedente il contributo di solidarieta

deve essere presentata alla Direzione territoriale del lavoro

competente in duplice copia, di cui una in bollo. Le istanze

vengono vagliate seguendo l’ordine cronologico di presen-

tazione.

Per quanto riguarda la retribuzione lorda di riferimento ai

fini del calcolo del contributo di solidarieta si deve far rife-

rimento alla retribuzione lorda denunciata all’Inps, relativa

ai 12 mesi antecedenti al periodo interessato alla riduzione

dell’orario di lavoro, con esclusione del compenso per pre-

stazioni di lavoro straordinario. Ai fini del calcolo del con-

tributo di solidarieta rientrano nella retribuzione lorda tutte

quelle voci retributive caratterizzate dalla stabilita dell’ero-

gazione. Fine di tale previsione e garantire in ogni caso il

pieno rispetto della normativa vigente, che prevede, nell’i-

potesi dei contratti di solidarieta difensivi, la «corresponsio-

ne alle aziende di un contributo pari alla meta del monte

ore retributivo da esse non dovuto a seguito della riduzione

di orario». Sostanzialmente dovra essere effettuata la som-

ma degli imponibili previdenziali mensili, desumibili dalle

buste paga relative all’anno precedente il periodo di soli-

darieta, al netto delle voci retributive non caratterizzate

dalla stabilita dell’erogazione.

Il computo della retribuzione lorda relativa ai 12 mesi pre-

cedenti, nell’ipotesi in cui l’azienda abbia gia fruito della

solidarieta o di altro ammortizzatore sociale, deve essere

effettuato sulla scorta dell’ultimo periodo di retribuzione

piena antecedente al primo periodo di integrazione salaria-

le gia concessa.

Nel caso in cui nei 12 mesi precedenti la data di presenta-

zione dell’istanza non vi sia stato alcun imponibile previ-

denziale riferibile all’intero anno, si prendera come riferi-

mento il primo mese utile in cui vi e stato imponibile pre-

videnziale per poi riparametrarlo nei 12 mesi.

La concessione del contributo di solidarieta viene disposta

dalla Direzione generale degli ammortizzatori sociali e degli

incentivi all’occupazione nel limite delle disponibilita finan-

ziarie per tale ammortizzatore sociale.

Dal canto suo, la Direzione territoriale competente deve:

effettuare l’accertamento, con cadenza trimestrale, sull’ef-

fettiva riduzione dell’orario di lavoro svolto dai lavoratori

interessati, con riferimento sia a quelli occupati presso la

sede legale che a quelli operanti presso le diverse unita

produttive decentrate; compiere la verifica iniziale di legit-

timita della documentazione presentata dall’azienda in se-

de di proposizione dell’istanza nonche la verifica delle cau-

se del manifestarsi dell’eccedenza di personale, presuppo-

sto essenziale su cui si fonda la concessione del contributo;

accertare la cessazione dell’attivita da parte dell’impresa in

corso di solidarieta, per qualunque causa.

In tale ultima ipotesi, la Direzione territoriale deve indivi-

duare unicamente l’ammontare della quota di contributo

spettante ai singoli lavoratori interessati e segnalare alla

Direzione generale degli ammortizzatori sociali e degli in-

centivi all’occupazione tale avvenuta cessazione.

La Direzione generale, a sua volta, trasmette i dati all’Inps -

sede provinciale competente - ai fini dell’erogazione diretta

ai singoli lavoratori della quota di contributo loro spettante.

Durante il regime di solidarieta e fatto divieto di mettere in

NormativaNotizie

PRATICA LAVORO 47-48/2014 1967

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

mobilita o licenziare, tranne che per giusta causa, sia i

lavoratori in solidarieta che gli eventuali dipendenti dell’im-

presa non interessati dal contratto di solidarieta, altrimenti

l’azienda perderebbe la propria quota di contributo in re-

lazione ai dipendenti licenziati, ancorche anticipata agli

stessi.

Con riferimento alle ipotesi di trasformazione del contratto

e di cessione di ramo d’azienda, il Ministero ritiene possi-

bile:

� in costanza di contratto di solidarieta, procedere alla con-

versione di un contratto di lavoro a tempo determinato in

contratto di lavoro a tempo indeterminato, in quanto a

seguito della conversione la forza lavoro impiegata e la

riduzione di orario applicata non si modificano;

� nel caso in cui il periodo di formazione dell’apprendista

venga a concludersi in costanza di solidarieta, la prosecu-

zione del rapporto, che si trasforma in un ordinario rappor-

to di lavoro subordinato a tempo indeterminato;

� in caso di trasferimento di ramo d’azienda ai sensi del-

l’art. 2112 cod. civ., con personale interessato da un con-

tratto di solidarieta, che il medesimo contratto venga por-

tato fino alla sua naturale conclusione da parte dell’azienda

cessionaria, a condizione che questa sottoscriva apposito

accordo con le Organizzazioni sindacali.

NormativaNotizie

1968 47-48/2014 PRATICA LAVORO

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Corretto utilizzo del contratto di lavorointermittente - Chiarimenti ministerialiMin. lavoro, nota 5 novembre 2014, n. 18531

Il Ministero del lavoro, con nota 5 novembre 2014, n.

18531, chiarisce che il ricorso a prestazioni di lavoro inter-

mittente non e legittimo solo in presenza dei requisiti ana-

grafici; infatti, anche in mancanza di tali requisiti in capo al

lavoratore, e possibile ricorrere al lavoro intermittente, se-

condo le esigenze individuate dai contratti collettivi stipulati

da associazioni dei datori e prestatori di lavoro comparati-

vamente piu rappresentative sul piano nazionale o territo-

riale ovvero per periodi predeterminati nell’arco della setti-

mana, del mese o dell’anno.

In particolare, il Ministero, in seguito a segnalazioni in or-

dine a decisioni rese da parte dei Comitati regionali circa la

possibilita di ricorrere a prestazioni di lavoro intermittente

in presenza solo dei requisiti di carattere anagrafico, sotto-

linea che e necessario indicare se nella fattispecie concreta

sussistano o meno le condizioni di carattere oggettivo (pre-

visioni contrattuali collettive o attivita rientrante in quelle in

quelle elencate nella tabella allegata al R.D. n. 2657/1923).

Ai sensi degli artt. 33 e ss., D.Lgs. n. 276/2003, infatti,

anche in mancanza dei requisiti anagrafici in capo al lavo-

ratore, e possibile ricorrere al lavoro intermittente, secondo

le esigenze individuate dai contratti collettivi stipulati da

associazioni dei datori e prestatori di lavoro comparativa-

mente piu rappresentative sul piano nazionale o territoriale

ovvero per periodi predeterminati nell’arco della settimana,

del mese o dell’anno.

Inoltre, il Ministero sottolinea che, nel caso in cui la con-

trattazione collettiva non sia intervenuta a disciplinare l’isti-

tuto, a prescindere dal requisito anagrafico, risulta comun-

que possibile il ricorso al lavoro intermittente sulla base di

quanto contenuto nel D.M. 23 ottobre 2004 che rinvia alla

tabella allegata al R.D. n. 2657/1923.

NormativaNotizie

PRATICA LAVORO 47-48/2014 1969

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Hai bisogno di fare i conti per una controversia di lavoro?Hai bisogno di calcolare TFR?

Con Ve.La. è possibile: Consultare le tematiche che compongono il quadro normativo della vertenza

Ottenere un confronto analitico tra il trattamento economico spettante sulla base della richiesta del lavoratore e quanto effettivamente erogato dal datore di lavoro

Ottenere il calcolo del credito maturato dal lavoratore

Richiedi informazioni suwww.indicitalia.it/tuttolavoro

“Tutto Lavoro”, “Costo del Lavoro” e “Costo Rapido” sono prodotti Indicitalia correlati a “Ve.La.” utili per fornirti strumenti ancora più completi.

Chi segue la tua vertenzaha un alleato in piùVe.La.“Vertenze Lavoro”e tu puoi tornare a sorridere

Y37E

M B

N

Ve.La.Vertenze lavoro

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Brevi dall’Unione europea

Avv. Nicolina Tirino

Parita di trattamento in materia di occupazioneCon sentenza del 13 novembre 2014, la Corte si e pronunciata rispetto alla questione sol-

levata nel procedimento n. C-416/13, avente ad oggetto la contestazione di un bando di

concorso in cui, tra i requisiti di partecipazione, era previsto che i candidati ai posti di agenti

della polizia locale non potessero avere un’eta superiore ai 30 anni.

Se ne contestava la legittimita in quanto siffatto requisito avrebbe violato il diritto fondamen-

tale, sancito dalla Costituzione e dalla direttiva 2000/78, di partecipare, in condizioni di parita,

alle funzioni pubbliche.

La domanda di pronuncia pregiudiziale della Corte verte sull’interpretazione, degli artt. 2, par.

2, 4, par. 1, e 6, par. 1, lett. c), della direttiva 2000/78/CE del Consiglio, del 27 novembre

2000, che stabilisce un quadro generale per la parita di trattamento in materia di occupazione

e di condizioni di lavoro, nonche dell’art. 21, par. 1, della Carta dei diritti fondamentali

dell’Unione europea.

Sul punto, la Corte ha stabilito che:

— gli artt. 2, paragrafi 1 e 2, lett. a), e 6, par. 1, della direttiva 2000/78/CE devono essere

interpretati nel senso che ostano a una normativa nazionale che, per porre fine a una discri-

minazione fondata sull’eta, prende in considerazione periodi di formazione e di servizio ante-

riori al compimento del diciottesimo anno di eta ma che, nel contempo, introduce per i soli

dipendenti pubblici vittime di tale discriminazione un prolungamento di tre anni del periodo

necessario per poter passare dal primo al secondo scatto di ciascuna categoria d’impiego e di

ciascuna categoria retributiva;

— gli artt. 9 e 16 della medesima direttiva 2000/78 devono essere interpretati nel senso che

un dipendente pubblico che sia stato vittima di una discriminazione fondata sull’eta, risultante

dalla modalita di fissazione della data di riferimento presa in considerazione per il calcolo del

suo avanzamento, deve potersi avvalere dell’art. 2 di tale direttiva al fine di contestare gli

effetti discriminatori del prolungamento dei termini di avanzamento, pur avendo ottenuto, a

sua richiesta, la revisione di tale data.

Regime pensionistico - Adeguamento aliquoteSulla G.U. dell’Unione europea n. L 325 dell’8 novembre 2014 e stato pubblicato il Regola-

mento UE n. 1201/2014 del Consiglio del 7 novembre 2014, che adegua, con effetto a

decorrere dal 1º luglio 2011, dal 1º luglio 2012 e dal 1º luglio 2013, l’aliquota del contributo

al regime pensionistico dei funzionari e degli altri agenti dell’Unione europea.

Al fine di consentire alle istituzioni dell’Unione di adottare i provvedimenti necessari per dirimere

le loro controversie sull’adeguamento delle retribuzioni e delle pensioni per il 2011 e il 2012 e

sull’adeguamento dell’aliquota del contributo al regime pensionistico per il 2011 in modo da

ottemperare a una sentenza della Corte di giustizia dell’Unione europea, tenendo debitamente

conto del legittimo affidamento del personale che il Consiglio ha l’obbligo di decidere ogni anno

sull’adeguamento dell’aliquota del contributo al regime pensionistico, e al fine di ottemperare

alla sentenza della Corte di giustizia del 19 novembre 2013 nella causa C-63/12, Commissione

contro Consiglio, il Parlamento europeo e il Consiglio hanno adottato i regolamenti (UE) n. 422/

2014 e (UE) n. 423/2014, che adeguano le retribuzioni e le pensioni dei funzionari e degli altri

agenti dell’Unione europea con effetto dal 1º luglio 2011 e dal 1 luglio 2012. Tali adeguamenti

Corte di GiustiziaEuropea

Consiglio Europeo

NormativaRassegna

PRATICA LAVORO 47-48/2014 1971

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

necessitano dei rispettivi adeguamenti retroattivi dell’aliquota del contributo al regime pensioni-

stico per gli anni 2011, 2012 e 2013.

E stato, pertanto, adottato il detto regolamento, che fissa l’aliquota del medesimo contributo:

— all’11% con effetto a decorrere dal 1º luglio 2011;

— al 10% con effetto a decorrere dal 1º luglio 2012;

— al 10,9% con effetto a decorrere dal 1º luglio 2013.

NormativaRassegna

1972 47-48/2014 PRATICA LAVORO

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Adempimentidal 29 novembre 2014 al 31 gennaio 2015

N.B.: Qualora la scadenza indicata cada di sabato o di giorno festivo e possibile lo slittamento

al primo giorno lavorativo successivo. La scadenza che cade di domenica slitta direttamente al

giorno lavorativo successivo.

Inps - Denuncia mensile retributiva e contributiva (UNIEMENS individuale)

Soggetti obbligatiDatori di lavoro gia tenuti a presentare la denuncia contributiva mod. DM10/2 e/o la denuncia

mensile dei dati retributivi EMENS. Sono, quindi, obbligati ad adempiere i datori di lavoro

tenuti alla compilazione della parte C, dati previdenziali ed assistenziali INPS, del modello 770

Semplificato, nonche i committenti e gli associanti in partecipazione per i lavoratori iscritti alla

Gestione separata. La denuncia UNIEMENS Individuale deve essere presentata anche per i

lavoratori per i quali sono dovute solo le contribuzioni minori (es. i lavoratori iscritti all’ENPALS;

i giornalisti iscritti all’INPGI; gli operai agricoli a tempo indeterminato dipendenti delle coope-

rative disciplinate dalla L. n. 240/1984, per i quali i contributi C.i.g., C.i.g.s., mobilita e ANF

venivano versati con il sistema DM), nonche dai soggetti che non rivestono la qualifica di

sostituti d’imposta (Ambasciate, Organismi internazionali, aziende straniere che occupano

lavoratori italiani all’estero assicurati in Italia).

AdempimentoComunicazione dei dati retributivi e contributivi, nonche delle informazioni necessarie per

l’implementazione delle posizioni assicurative individuali e per l’erogazione delle prestazioni.

ModalitaTrasmissione diretta o attraverso uno degli intermediari abilitati (consulente del lavoro, asso-

ciazione di categoria, dottore commercialista, ecc.) entro l’ultimo giorno del mese successivo a

quello di competenza. Per i lavoratori dipendenti il mese di competenza e quello cui si riferisce

la busta paga (criterio di competenza), per i lavoratori parasubordinati il mese in cui e stato

erogato il compenso (criterio di cassa).

Inps ex Enpals - Denuncia mensile retributiva e contributiva (UNIEMENSindividuale)

Soggetti obbligatiAziende dei settori dello spettacolo e dello sport.

AdempimentoComunicazione dei dati retributivi e contributivi, nonche delle informazioni necessarie per

l’implementazione delle posizioni assicurative individuali e per l’erogazione delle prestazioni.

ModalitaTrasmissione diretta o attraverso uno degli intermediari abilitati (consulente del lavoro, asso-

ciazione di categoria, dottore commercialista, ecc.) entro l’ultimo giorno del mese successivo a

quello di competenza. Per i lavoratori dipendenti il mese di competenza e quello cui si riferisce

la busta paga (criterio di competenza), per i lavoratori parasubordinati il mese in cui e stato

erogato il compenso (criterio di cassa).

30 novembre

30 novembre

NormativaScadenzario

PRATICA LAVORO 47-48/2014 1973

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Mod. 730 - Trattenuta II o unica rata Irpef

Soggetti obbligati

Sostituti d’imposta.

Adempimento

Effettuazione delle operazioni di trattenuta sullo stipendio della II o unica rata di acconto Irpef

per l’anno in corso. Nel caso in cui l’importo da versare sia di ammontare superiore a quello

della retribuzione corrisposta al dipendente nello stesso mese, l’importo residuo sara tratte-

nuto sulla retribuzione del mese successivo con maggiorazione dello 0,40%.

Versamento contributi Fasi

Soggetti obbligati

Aziende industriali.

Adempimento

Versamento trimestrale dei contributi per i dirigenti in servizio.

Modalita

Le sole modalita di versamento previste sono:

— il bollettino bancario denominato «bollettino freccia»;

— l’addebito diretto SEPA DIRECT DEBIT (SDD B2B).

Versamento in acconto del contributo alla gestione separata INPS

Soggetti obbligati

I soggetti titolari di partita IVA esercenti attivita di lavoro autonomo non iscritti ad alcuna

forma previdenziale.

Adempimento

I soggetti titolari di partita IVA iscritti alla Gestione Separata INPS lavoratori autonomi effet-

tuano il versamento del secondo acconto.

Modalita

I soggetti obbligati devono versare il secondo acconto per l’anno 2014 pari al 40 per cento

dell’importo dovuto per il 2013.

Il versamento deve essere effettuato esclusivamente mediante modalita telematiche.

A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigenti

in materia, i versamenti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, sono

eseguiti:

a) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate,

nel caso in cui, per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a

zero;

b) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate e

dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui siano effettuate

delle compensazioni e il saldo finale sia di importo positivo;

c) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate e

dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui il saldo finale sia

di importo superiore a mille euro.

Le causali da indicare nel Mod. F24 «Sezione contributi previdenziali ed assistenziali (INPS)»

sono:

— P10 per pagamenti in unica soluzione dei professionisti gia iscritti ad altra forma pensioni-

stica obbligatoria;

30 novembre

30 novembre

1º dicembre

1974 47-48/2014 PRATICA LAVORO

NormativaScadenzario

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

— PXX per pagamenti in unica soluzione dei professionisti privi di altra copertura previden-

ziale, con contribuzione comprensiva di aliquota pensionistica e di aliquota assistenziale.

Con riferimento ai contributi previdenziali dovuti per l’anno 2014, i soggetti iscritti alla ge-

stione separata sono tenuti al versamento di due acconti di pari importo, da effettuare alle

medesime scadenze previste per gli acconti IRPEF relativi allo stesso anno d’imposta.

Versamento secondo acconto IRPEF ed IRAP relativi ad Unico 2014 PF e SP

Soggetti obbligatiI contribuenti per i quali, in sede di dichiarazione dei redditi (Unico 2014 Persone fisiche o

Societa di persone), risulta un’imposta dovuta, anche se in sede di determinazione del relativo

saldo non e stato effettuato alcun pagamento.

AdempimentoVersamento secondo acconto imposte risultanti da Unico 2014 persone fisiche e societa di

persone.

ModalitaI versamenti IRPEF ed IRAP devono essere effettuati con il Modello di Pagamento Unificato F24.

A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigenti

in materia, i versamenti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, sono

eseguiti:

a) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate,

nel caso in cui, per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a

zero;

b) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate e

dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui siano effettuate

delle compensazioni e il saldo finale sia di importo positivo;

c) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate e

dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui il saldo finale sia

di importo superiore a mille euro.

Non possono essere rateizzati i versamenti in acconto dovuti nel mese di novembre.

Il codice tributo da indicare nel Mod. F24 e il seguente:

— 4034 «IRPEF Acconto - seconda rata o acconto in unica soluzione»;

— 3813 - Irap Acconto - seconda rata o acconto in unica soluzione;

— «1841» - denominato «Imposta sostitutiva dell’IRPEF e delle relative addizionali, nonche

delle imposte di registro e di bollo, sul canone di locazione relativo ai contratti aventi ad

oggetto immobili ad uso abitativo e le relative pertinenze locate congiuntamente all’abitazione

- Art. 3, D.Lgs. n. 23/2011-ACCONTO SECONDA RATA O ACCONTO IN UNICA SOLUZIONE»;

— «1794» denominato «Imposta sostitutiva sul regime fiscale di vantaggio per l’imprenditoria

giovanile e lavoratori in mobilita - Acconto seconda rata o in unica soluzione».

Versamento in acconto dei contributi a percentuale INPS artigiani e com-mercianti

Soggetti obbligatiSono tenuti ad effettuare il versamento dei contributi previdenziali in scadenza tutti i contri-

buenti, sia titolari che non titolari di partita IVA, soggetti ai contributi INPS artigiani e com-

mercianti, con reddito eccedente il minimale.

AdempimentoI lavoratori iscritti alla Gestione INPS artigiani e commercianti che hanno conseguito, nell’anno

precedente, un reddito eccedente il minimale, devono effettuare il versamento del secondo

acconto.

1º dicembre

1º dicembre

PRATICA LAVORO 47-48/2014 1975

NormativaScadenzario

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

ModalitaCon riferimento ai contributi previdenziali dovuti per l’anno 2014, il contribuente e tenuto al

versamento di due acconti di pari importo, da effettuare alle medesime scadenze previste per

gli acconti IRPEF relativi allo stesso anno d’imposta. Per l’individuazione dell’importo comples-

sivo degli acconti dovuti e necessario determinare il reddito eccedente il minimale, con rife-

rimento al reddito d’impresa dell’anno 2013, utilizzando i minimali e massimali previsti per

l’anno 2014. Sul reddito eccedente il minimale cosı determinato devono essere infine applicate

le aliquote previste per l’anno 2014, tenendo conto di eventuali agevolazioni spettanti per lo

stesso anno.

Il versamento del primo acconto doveva essere effettuato entro il 16 giugno 2014 o entro il 16

luglio 2014 con la maggiorazione dello 0,40 per cento a titolo di interesse corrispettivo.

Il versamento in scadenza in data odierna riguarda la seconda delle due rate di acconto (di pari

importo) dei contributi previdenziali a percentuale relativi al 2014, calcolati sul reddito del

2013, per la parte che eccede il minimale, dedotto l’eventuale residuo credito derivante

dall’anno precedente.

I contribuenti devono pagare una quota fissa (contributi INPS prestampati in scadenza il giorno

16 maggio, 16 agosto, 16 novembre e 16 febbraio) e una eventuale quota a percentuale per la

parte eccedente il minimale: le percentuali differiscono per artigiani e commercianti. I versa-

menti dei contributi possono essere effettuati, con il modello di pagamento unificato F24cartaceo per i non titolari di partita IVA ed esclusivamente mediante modalita telematiche per i

titolari di partita IVA.

A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigenti

in materia, i versamenti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, sono

eseguiti:

a) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate,

nel caso in cui, per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a

zero;

b) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate e

dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui siano effettuate

delle compensazioni e il saldo finale sia di importo positivo;

c) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate e

dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui il saldo finale sia

di importo superiore a mille euro.

I pagamenti di modelli F24 precompilati di pertinenza INPS potranno comunque essere ancora

effettuati con modalita non telematica fino al raggiungimento di specifiche intese con l’istituto

previdenziale.

I codici da utilizzare per il versamento sono:

— AP Contributi dovuti sul reddito eccedente il minimale (Gestione commercianti);

— CP Contributi dovuti sul reddito eccedente il minimale (Gestione artigiani).

E consentita, inoltre, la possibilita di effettuare i versamenti telematici a coloro che possiedono

un personal computer collegato ad Internet e che siano titolari di un conto corrente aperto

presso una delle banche a tal fine convenzionate con l’Agenzia delle Entrate.

Versamento contributi Inps lavoro dipendente

Soggetti obbligatiDatori di lavoro che hanno alle proprie dipendenze lavoratori subordinati di qualsiasi categoria

e qualifica iscritti alle gestioni previdenziali e assistenziali dell’Inps.

AdempimentoVersamento dei contributi INPS relativi alle retribuzioni dei dipendenti corrisposte nel mese

precedente.

16 dicembre

1976 47-48/2014 PRATICA LAVORO

NormativaScadenzario

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

ModalitaI soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematica

direttamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli inter-

mediari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del

D.L. n. 223/2006 convertito in L. n. 248/2006).

Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, i

versamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematici

messi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-

zionati con la stessa nel caso in cui:

— per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;

— siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;

— il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Codice contributo:

— DM10 (versamenti o compensazioni relativi al mod. DM10/2).

Versamento contributi Inps ex Enpals

Soggetti obbligatiAziende dei settori dello spettacolo e dello sport.

Adempimento

Versamento dei contributi previdenziali relativi al mese precedente.

ModalitaI soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematica

direttamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli inter-

mediari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del

D.L. n. 223/2006 convertito in L. n. 248/2006).

Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, i

versamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematici

messi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-

zionati con la stessa nel caso in cui:

— per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;

— siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;

— il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Causale contributo:

— CCSP (contributi correnti dovuti per sportivi professionisti);

— CCLS (contributi correnti dovuti per i lavoratori dello spettacolo).

Versamento contributi Inps pescatori autonomi

Soggetti obbligatiPescatori autonomi.

AdempimentoVersamento dei contributi previdenziali e assistenziali relativi al mese precedente.

ModalitaI soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematica

direttamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli inter-

mediari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del

D.L. n. 223/2006 convertito in L. n. 248/2006).

Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, i

versamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematici

16 dicembre

16 dicembre

PRATICA LAVORO 47-48/2014 1977

NormativaScadenzario

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

messi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-

zionati con la stessa nel caso in cui:

— per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;

— siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;

— il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Codice contributo:

— PESC.

Versamento contributi Inps operai agricoli

Soggetti obbligati

Aziende agricole.

AdempimentoVersamento trimestrale contributi per gli operai a tempo indeterminato e determinato e per

compartecipanti individuali.

ModalitaI soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematica

direttamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli inter-

mediari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del

D.L. n. 223/2006 convertito in L. n. 248/2006).

Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, i

versamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematici

messi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-

zionati con la stessa nel caso in cui:

— per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;

— siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;

— il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Codice contributo:

— LAS (contributi per OTI, OTD, CI);

— PCF (contributi per PC/PCF).

Inpgi - Denuncia e versamento contributi lavoro dipendente

Soggetti obbligatiDatori di lavoro dei giornalisti e dei praticanti giornalisti.

Adempimento

Versamento dei contributi previdenziali e assistenziali relativi al mese precedente e contestuale

presentazione all’Inpgi della denuncia contributiva mensile.

ModalitaVersamento: i soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in

via telematica direttamente, utilizzando il modello telematico F24/Accise on line, ovvero per il

tramite degli intermediari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art.

37, comma 49, del D.L. n. 223/2006 convertito in L. n. 248/2006).

Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, i

versamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematici

messi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-

zionati con la stessa nel caso in cui:

— per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;

— siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;

— il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

16 dicembre

16 dicembre

1978 47-48/2014 PRATICA LAVORO

NormativaScadenzario

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Codice contributo:

— C001 - (Contributi obbligatori correnti);

— C002 - (Contributi obbligatori pregressi);

— C003 - (Contributi oggetto di recupero tramite azione legale);

— C004 - (Differenze contributive);

— C005 - (Contributi diversi e contrattuali).

Denuncia e versamento contributi Casagit

Soggetti obbligati

Datori di lavoro che hanno alle proprie dipendenze giornalisti e praticanti giornalisti.

Adempimento

Versamento dei contributi relativi al mese precedente e contestuale presentazione della do-

cumentazione relativa alla denuncia mensile delle retribuzioni dei dipendenti predisposta in

formato elettronico.

Modalita

Versamento contributi con bonifico bancario sulle coordinate IBAN

IT06F0200805365000400802826 - Unicredit S.p.a. - intestate a Casagit via Marocco, 61 -

00144 Roma.

Mod. DASM attraverso i servizi di trasmissione telematica dell’Agenzia delle Entrate (Entratel o

Fisconline). Invio - utilizzando la propria casella di posta certificata - del riepilogo di denuncia,

in formato pdf prodotto automaticamente dalla procedura DASM, all’indirizzzo di posta cer-

tificata [email protected].

Versamento del contributo alla gestione separata INPS

Soggetti obbligati

Tutti i committenti che hanno corrisposto nel mese precedente compensi inerenti ai venditori

porta a porta ed ai rapporti di collaborazione coordinata e continuativa per i quali sussiste

l’obbligo contributivo, e cioe a dire prestazioni rese:

a) da amministratori, sindaci o revisori di societa, associazioni ed altri enti con o senza perso-

nalita giuridica;

b) per collaborazione a giornali, riviste e simili, partecipazione a collegi e commissioni, esclusi i

compensi corrisposti a titolo di diritto d’autore in relazione alla redazione di articoli per riviste o

giornali e simili;

c) per altri rapporti di collaborazione coordinata e continuativa, ovvero qualsiasi lavoratore

autonomo senza partita IVA;

d) i soggetti che, nell’ambito dell’associazione in partecipazione conferiscono prestazioni

lavorative i cui compensi sono qualificati come redditi da lavoro autonomo (ad esclusione

degli iscritti agli albi professionali);

e) lavoratori occasionali e venditori porta a porta con reddito annuo superiore a euro 5.000,00.

Adempimento

Versamento del contributo previdenziale alla gestione separata INPS relativo ai compensi

soggetti a tale contribuzione corrisposti nel mese precedente.

Modalita

Per il versamento del contributo da parte dei soggetti esercenti attivita di lavoro autonomo

occasionale si applicano le modalita ed i termini previsti per i collaboratori coordinati e conti-

nuativi iscritti alla predetta gestione separata.

A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigenti

16 dicembre

16 dicembre

PRATICA LAVORO 47-48/2014 1979

NormativaScadenzario

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

in materia, i versamenti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, sono

eseguiti:

a) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate,

nel caso in cui, per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a

zero;

b) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate e

dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui siano effettuate

delle compensazioni e il saldo finale sia di importo positivo;

c) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate e

dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui il saldo finale sia

di importo superiore a mille euro.

La causale contributo da indicare nel Mod. F24 «Sezione contributi previdenziali ed assi-

stenziali (INPS)» e:

1. C10 - per i collaboratori gia iscritti ad altra forma pensionistica obbligatoria e per gli associati

in partecipazione per i quali non e dovuto il contributo dello 0,50 per cento;

2. CXX - per i collaboratori privi di altra copertura previdenziale, con contribuzione compren-

siva di aliquota pensionistica e di aliquota assistenziale (inclusi gli associati in partecipazione).

Ritenute sui redditi di lavoro autonomo, di dipendente e su provvigioni

Soggetti obbligati

— Societa di capitali;

— enti commerciali di diritto pubblico o privato;

— enti non commerciali di diritto pubblico o privato;

— associazioni non riconosciute;

— consorzi;

— societa non residenti;

— societa di persone;

— associazioni per l’esercizio di arti e professioni;

— societa di armamento;

— societa di fatto;

— persone fisiche che esercitano imprese commerciali, arti, professioni o imprese agricole;

— condomini,

che hanno corrisposto nel mese precedente:

a) compensi per prestazioni di lavoro dipendente e assimilato a lavoro dipendente;

b) compensi per prestazioni di lavoro autonomo a professionisti, artisti, inventori e a lavoratori

autonomi occasionali, applicando la ritenuta nella misura del 20 per cento;

c) provvigioni inerenti a rapporti di commissioni, di agenzia, di mediazione, di rappresentanza

di commercio e di procacciamento di affari;

d) compensi per prestazioni di lavoro autonomo, anche non abituali, derivanti dall’assunzione

di obblighi di fare, non fare o permettere, che ai sensi dell’articolo 67, comma 1, lettera l), del

TUIR, rientrano nella categoria dei redditi diversi;

e) corrispettivi per prestazioni relative a contratti di appalto di opere e servizi, anche se rese a

terzi o nell’interesse di terzi, effettuate nell’esercizio di impresa nei confronti di condomini (la

ritenuta e operata anche se i corrispettivi sono qualificabili come redditi diversi ai sensi dell’art.

67 del TUIR).

Adempimento

I soggetti che hanno corrisposto compensi per prestazioni di lavoro dipendente e assimilato a

lavoro dipendente, compensi per prestazioni di lavoro autonomo a professionisti, artisti, in-

ventori e a lavoratori autonomi occasionali e provvigioni, assunzione di obblighi di fare, non

16 dicembre

1980 47-48/2014 PRATICA LAVORO

NormativaScadenzario

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

fare e permettere, applicando la ritenuta nella misura del 20%, devono effettuare il versa-

mento delle ritenute.

Modalita

Tutti i titolari di partita IVA sono obbligati ad effettuare i versamenti fiscali e previdenziali

dovuti ai sensi degli articoli 17, comma 2, e 28, comma 1, del decreto legislativo 9 luglio 1997,

n. 241, esclusivamente mediante modalita telematiche.

A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigenti