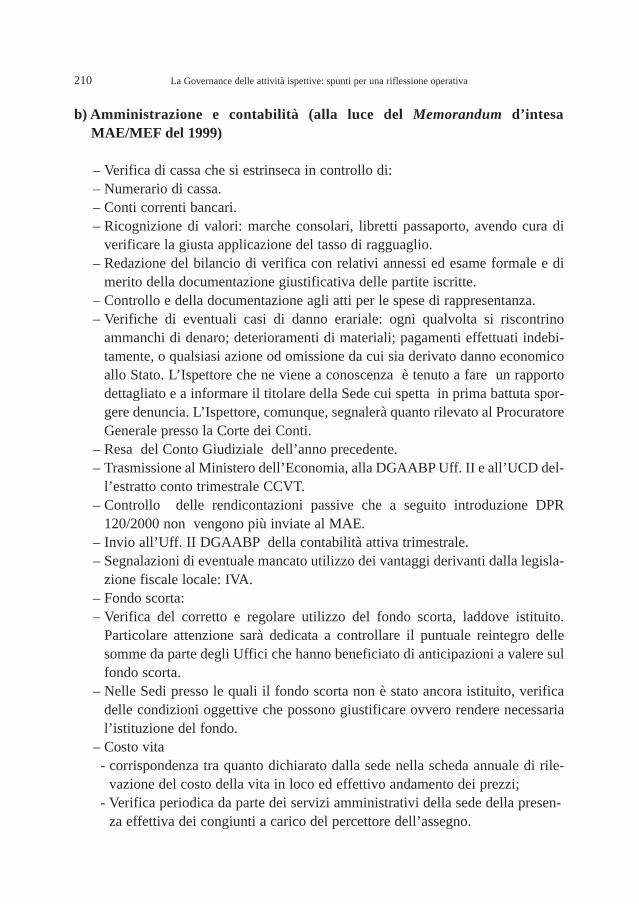

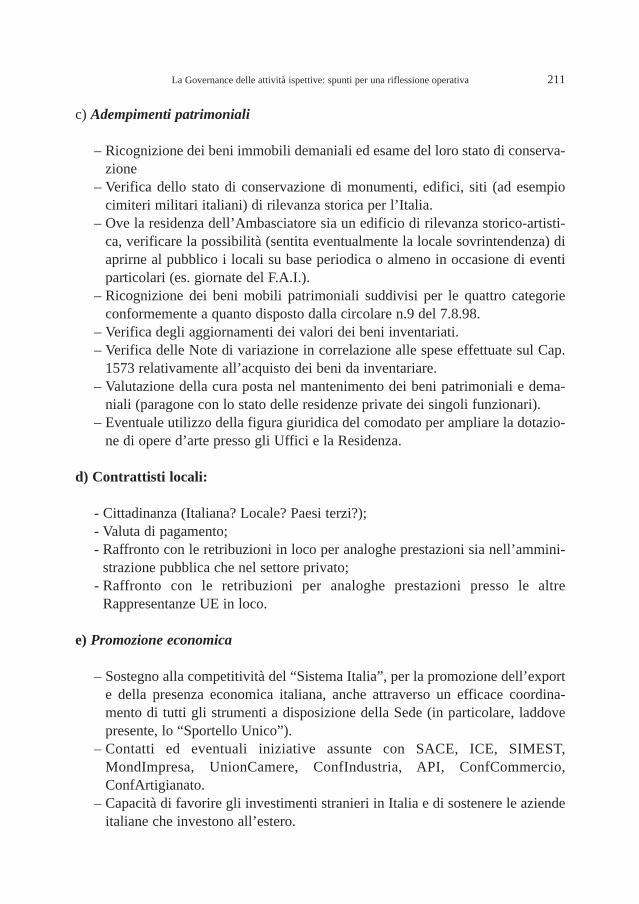

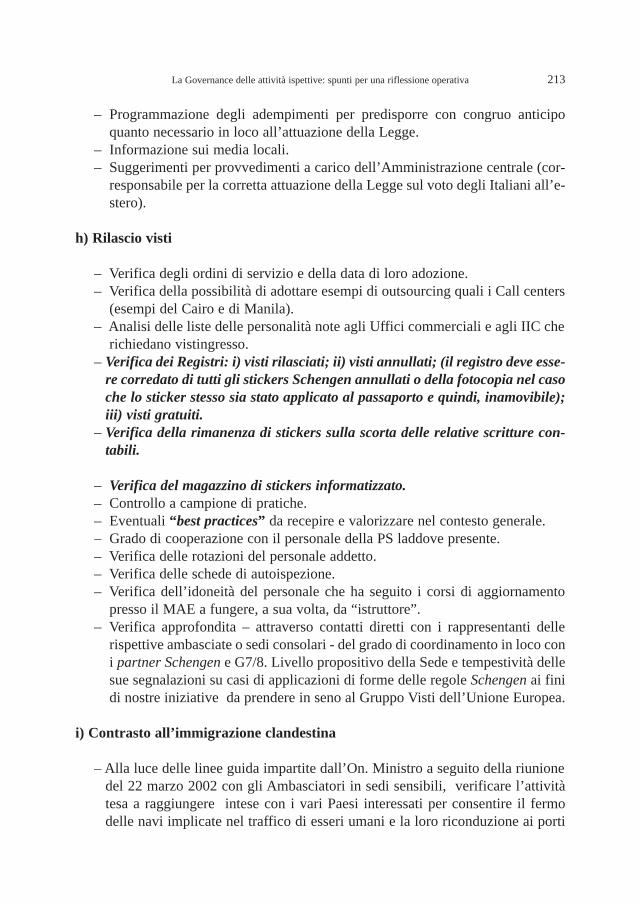

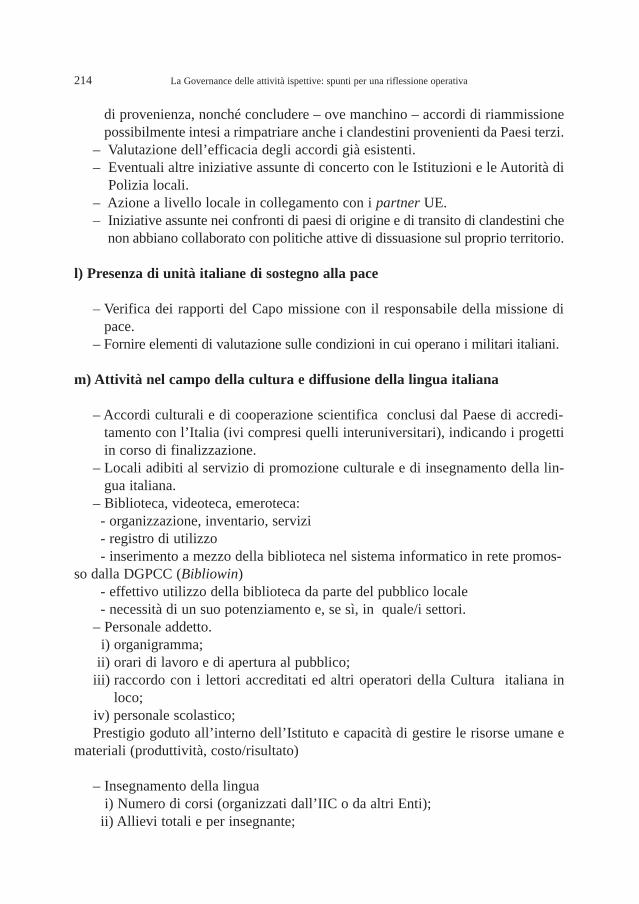

Forum P.A. 2002 Roma, 8 maggio...

206

Stampa a cura dell’Istituto Poligrafico e Zecca dello Stato - S. La Governance delle attività ispettive: spunti per una riflessione operativa Roma, 8 maggio 2002 PRESIDENZA DEL CONSIGLIO DEI MINISTRI Dipartimento della Funzione Pubblica - Ispettorato MINISTERO DEGLI AFFARI ESTERI Ispettorato Generale del Ministero e degli Uffici all’Estero MINISTERO DELL’INTERNO Ispettorato Generale di Amministrazione MINISTERO DELLA DIFESA ISPE.DIFE. – Ufficio Centrale per le Ispezioni Amministrative MINISTERO DELL’ECONOMIA E DELLE FINANZE Dipartimento della Ragioneria Generale dello Stato - Ispettorato Generale di Finanza MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI D.G. AA. GG. Risorse Umane ed Attività Ispettiva - Servizio Ispettivo ISTITUTO NAZIONALE ASSICURAZIONE INFORTUNI SUL LAVORO Servizio Ispettivo Forum P.A. 2002 Roma, 8 maggio 2002 Il Convegno vuole contribuire alla individuazione di alcune regole di comportamento cui l’Ispettore in veri- fica deve attenersi. Si tratta di linee guida, aventi il carattere dell’universalità e che hanno la funzione di orientare e, in qualche modo, indirizzare sia l’operato dell’Ispettore che – specularmente – quello dell’Ispezionato, a prescindere dalla tipologia e dalla ampiezza dell’attività di accertamento e di conoscenza delle realtà verificate. Da più parti si è, infatti, avvertita la necessità e l’ur- genza di por mano ad una rivisitazione dei criteri e delle modalità di svolgimento delle attività a carattere ispetti- vo, anche soltanto per consolidarli e validarli rispetto alla realtà attuale. Ciò in considerazione di quanto pre- visto dalle recenti disposizioni di riordino e di moder- nizzazione della p.A. – con particolare riferimento – per quel che qui rileva, a quelle concernenti la funzione di controllo generalmente intesa – norme che hanno intro- dotto princìpi e prospettive a carattere aziendalistico, per innovare l’agire delle Amministrazioni. Tra queste ultime preme qui ricordare l’enfasi attri- buita all’autonoma, elastica definizione di regole profes- sionali di Governance, nell’ambito della rigorosa osser- vanza dei più rigide comandi racchiusi in disposizioni impartite dal legislatore. La rivisitazione dei citati criteri e modalità, con i quali effettuare le verifiche, avvia quel necessario ed improcrastinabile processo di adeguamento delle attività di carattere ispettivo alle innovative disposizioni intro- dotte in materia di controllo, oggi diversamente conce- pito e voluto. I lavori che sono presentati in questo volume, elabo- rati con il contributo di alcune delle più rilevanti realtà ispettive esistenti e, quindi, degli operatori, sono il frut- to, di conoscenze professionali e di esperienze sul campo che non possono non essere un valido punto di riferimento per tutti coloro che della funzione ispettiva si avvalgono e di chi ne è attore. ATTI DEL CONVEGNO

Transcript of Forum P.A. 2002 Roma, 8 maggio...

Stampa a cura dell’Istituto Poligrafico e Zecca dello Stato - S.

La Governance delle attività ispettive:spunti per una riflessione operativa

Roma, 8 maggio 2002

PRESIDENZA DEL CONSIGLIODEI MINISTRI

Dipartimento della FunzionePubblica - Ispettorato

MINISTERO DEGLI AFFARI ESTERIIspettorato Generale del Ministero

e degli Uffici all’Estero

MINISTERO DELL’INTERNOIspettorato Generale di

Amministrazione

MINISTERO DELLA DIFESAISPE.DIFE. – Ufficio Centrale per le

Ispezioni Amministrative

MINISTERO DELL’ECONOMIAE DELLE FINANZE

Dipartimento della RagioneriaGenerale dello Stato - Ispettorato

Generale di Finanza

MINISTERO DEL LAVORO EDELLE POLITICHE SOCIALI

D.G. AA. GG. Risorse Umane edAttività Ispettiva - Servizio Ispettivo

ISTITUTO NAZIONALEASSICURAZIONE INFORTUNI

SUL LAVOROServizio Ispettivo

Forum P.A. 2002Roma, 8 maggio 2002

Il Convegno vuole contribuire alla individuazione dialcune regole di comportamento cui l’Ispettore in veri-fica deve attenersi. Si tratta di linee guida, aventi ilcarattere dell’universalità e che hanno la funzione diorientare e, in qualche modo, indirizzare sia l’operatodell’Ispettore che – specularmente – quellodell’Ispezionato, a prescindere dalla tipologia e dallaampiezza dell’attività di accertamento e di conoscenzadelle realtà verificate.

Da più parti si è, infatti, avvertita la necessità e l’ur-genza di por mano ad una rivisitazione dei criteri e dellemodalità di svolgimento delle attività a carattere ispetti-vo, anche soltanto per consolidarli e validarli rispettoalla realtà attuale. Ciò in considerazione di quanto pre-visto dalle recenti disposizioni di riordino e di moder-nizzazione della p.A. – con particolare riferimento – perquel che qui rileva, a quelle concernenti la funzione dicontrollo generalmente intesa – norme che hanno intro-dotto princìpi e prospettive a carattere aziendalistico, perinnovare l’agire delle Amministrazioni.

Tra queste ultime preme qui ricordare l’enfasi attri-buita all’autonoma, elastica definizione di regole profes-sionali di Governance, nell’ambito della rigorosa osser-vanza dei più rigide comandi racchiusi in disposizioniimpartite dal legislatore.

La rivisitazione dei citati criteri e modalità, con iquali effettuare le verifiche, avvia quel necessario edimprocrastinabile processo di adeguamento delle attivitàdi carattere ispettivo alle innovative disposizioni intro-dotte in materia di controllo, oggi diversamente conce-pito e voluto.

I lavori che sono presentati in questo volume, elabo-rati con il contributo di alcune delle più rilevanti realtàispettive esistenti e, quindi, degli operatori, sono il frut-to, di conoscenze professionali e di esperienze sulcampo che non possono non essere un valido punto diriferimento per tutti coloro che della funzione ispettivasi avvalgono e di chi ne è attore.

ATTI DEL CONVEGNO

Forum della P.A.

Atti del Convegno

su

La Governance delle attivitàispettive:

spunti per una riflessione operativa

Roma, 8 maggio 2002

“ … ci sono due scogli ugualmente pericolosi:il primo, di non avere alcun metodo; il secon-do, di volere riferire tutto a un sistema parti-colare”

(Georges Louis Leclerc, conte di Buffon)

PREFAZIONE

In un Paese e in un mondo in rapida evoluzione, l’Amministrazione pubblica deve adeguar-si a nuovi traguardi di efficienza ed efficacia rivolgendosi sempre più al servizio del citta-dino-cliente, per la soddisfazione delle sue esigenze.

Questo è uno degli assunti del Forum della Pubblica Amministrazione 2002 ed, in partico-lare, del Convegno su “La Governance delle attività ispettive: spunti per una riflessioneoperativa”.

Da più parti si è, infatti, avvertita la necessità e l’urgenza di por mano ad una rivisitazionedei criteri e delle modalità di svolgimento delle attività a carattere ispettivo, anche solo perconsolidarli e validarli rispetto alla realtà attuale. E ciò in considerazione di quanto previstodalle recenti disposizioni di riordino ed ammodernamento della p.A. - con particolare rife-rimento, per quel che qui rileva, a quelle concernenti la funzione di controllo generalmenteintesa, ma anche alla trasparenza dell’azione e all’efficienza delle strutture - norme chehanno introdotto principi e prospettive a carattere aziendalistico, per innovare l’agire dellestrutture pubbliche.

Tra queste preme qui ricordare l’enfasi attribuita all’autonoma, elastica definizione di rego-le professionali di comportamento, nell’ambito della rigorosa osservanza dei più rigidicomandi generali, racchiusi in disposizioni adottate dal legislatore.

La rivisitazione dei citati criteri e modalità, da utilizzare quali linee-guida per le verifiche,avvia quel necessario ed improcrastinabile processo di adeguamento delle attività a caratte-re ispettivo alle richiamate, innovative disposizioni introdotte in materia di controllo.

Le pagine che seguono intendono costituire il contributo per un nuovo agire della azioneispettiva, mettendo a confronto le diverse esperienze, con l’obiettivo di identificare unmodello di comportamento che, nel rispetto della fisiologica diversità normativa e di conte-sto istituzionale in cui operano le molteplici Amministrazioni dello Stato, consenta diuniformare l’approccio dell’azione alle esperienze maturate da ciascuno.

Il Ministro per la Funzione Pubblica

e per il Coordinamento dei Servizi

di Informazione e Sicurezza

INDICE

Indirizzo di saluto dell'Ambasciatore Alessandro Vattani . . . . . . . . . . . . . . . . . . . . . . Pag. 7Breve indirizzo introduttivo del Prof. Paolo Germani . . . . . . . . . . . . . . . . . . . . . . . . . » 9

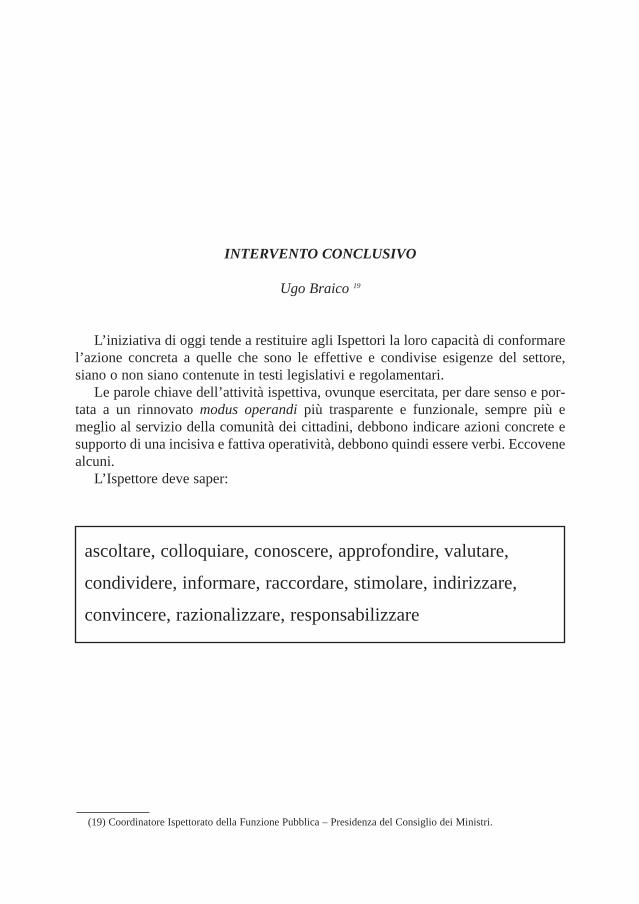

INTERVENTI PROGRAMMATIStefano Sepe, L’attività ispettiva nei profili storico-evolutivi . . . . . . . . . . . . . . . . . . . » 13Anacleto Felicani, La funzione ispettiva del Ministero degli Affari Esteri . . . . . . . . . . » 17Nicola Rasola, Controllo di regolarità amministrativo-contabile: l’IspettoratoGenerale di Amministrazione del Ministero dell’Interno . . . . . . . . . . . . . . . . . . . . . . » 21Michele Muras, L'attività ispettiva dell'Ufficio Centrale per le IspezioniAmministrative del Ministero della Difesa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 31 Paolo Germani, Governance nell’attività ispettiva: etica professionalee risvolti operativi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 33Luigina Vietri e Dante Piazza, Esperienze di collaborazione per una nuova P.A. - Sinergie tra Servizi Ispettivi di Finanza Pubblica della Ragioneria Generaledello Stato e I.N.A.I.L. – Ispettorato centrale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 53Francesco Ercolani, Il Servizio Ispettivo del Ministero del Lavoroe delle Politiche Sociali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 59Ugo Braico, Linee guida dell’Ispettore . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 65Lidia D’Alessio, Riflessioni di sintesi sulla funzione ispettiva . . . . . . . . . . . . . . . . . . » 83Fabio Giulio Grandis, Un tentativo di sintesi sul”giusto” comportamento dell’Ispettore . » 91Ugo Braico, Intervento conclusivo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 101Conclusioni dell’Ambasciatore Alessandro Vattani . . . . . . . . . . . . . . . . . . . . . . . . . . . » 103

COMUNICAZIONILucio Avagliano, Contributo alla elaborazione di un documento sulla qualitàdelle attività dei S.I.Fi.P. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 107Sabatino Di Marino, Proposte per la realizzazione di un sistema di gestione perla qualità delle attività dei S.I.Fi.P. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 111Giuseppe Donato, L’Ispezione amministrativa alla luce del Decreto Legislativon° 286 del 1999 e della Legge n° 241 del 1990 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 179Pietro Giardina, Linee guida per la realizzazione di un sito Internet dedicatoall’attività ispettiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 199

APPENDICEProgetto MISSIONI ISPETTIVE del Ministero degli Affari Esteri . . . . . . . . . . . . . . . » 203Indirizzi e recapiti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 220

INDIRIZZO DI SALUTO DELL’AMBASCIATOREALESSANDRO VATTANI 1

Sono particolarmente lieto di aprire questo Convegno voluto dagli organizzatoridel Forum, e in particolar modo dal Dott. Ugo Braico che ringrazio dell’iniziativa,per avviare una riflessione sulla gestione dell’attività ispettiva nell’ambito dellapubblica Amministrazione.

Non intendo sottrarre tempo ai relatori e al dibattito, che mi auguro vivace edinterattivo, ma tengo a segnalare alcuni spunti di riflessione che possano orientare inostri lavori verso conclusioni possibilmente operative.

- In un Paese e, se mi è consentito dalla prospettiva della mia esperienza internazio-nale, in un mondo in rapida evoluzione, l’Amministrazione pubblica è sollecitataad adeguarsi a nuovi traguardi di efficienza al servizio del cittadino.

- Nell’ottica della modernizzazione, la funzione ispettiva contribuisce a fornire deglistrumenti di conoscenza fondamentali per aderire alle sfide emergenti.

- Oggi metteremo a confronto alcune esperienze con l’obbiettivo di identificare unmodello di comportamento che, nel rispetto della diversità normativa e di contestonella quale operano le diverse Amministrazioni dello Stato, consenta di uniforma-re l’approccio dell’azione ispettiva alle cosiddette best practices sviluppate da cia-scun organo ispettivo.

- La diffusione nella pubblica Amministrazione della cultura dei risultati comportalo sviluppo di parametri di misurazione e valutazione dell’azione svolta dagliorgani dello Stato che devono necessariamente ispirarsi a princìpi comuni.

Vorrei quindi presentarvi i relatori, prima di dare la parola al mio stimatissimo ecaro amico, Prof. Paolo Germani, Ispettore Generale Capo di Finanza del Ministerodell’Economia e delle Finanze.

(1) Ispettore Generale del Ministero e degli Uffici all’Estero - Ministero degli Affari Esteri.

BREVE INDIRIZZO INTRODUTTIVO DEL PROF. PAOLO GERMANI 2

Il numero elevato degli interventi e l’autorevolezza dei relatori impongono lamassima sintesi negli indirizzi di saluto e, pertanto, mi atterrò a questa regola ine-ludibile.

Trovo assolutamente apprezzabile la circostanza che un nutrito numero di impor-tanti Istituzioni ispettive pubbliche si riuniscano per un confronto sulle proprie espe-rienze nell’ambito di un Forum della P.A., prestigioso appuntamento annuale per laverifica dello stato dell’arte della modernizzazione ed aziendalizzazione della P.A.italiana. Ciò dimostra che non sempre é vero che le P.A. non dialoghino l’una conl’altra, operando, spesso, in reciproca contraddizione.

Del pari apprezzabile è, credo, lo sforzo di trovare spunti operativi comuni ebuone prassi comportamentali da mettere “a fattor comune” nell’interesse dell’uni-co contribuente - persona fisica o giuridica che sia - il quale è tenuto a finanziareogni genere di pubblica Amministrazione, da quella centrale dello Stato alle altredeputate a rendere possibile il perseguimento dei fini delle Autonomie locali. È que-sto un esempio che non é sempre vero che la P.A. é solo tesa al rispetto formale degliordinamenti prescindendo dagli interessi di chi finanzia l’apparato burocratico.

Quanto mai apprezzabile, poi, é l’intento di darsi liberamente regole comuniall’interno degli ordinamenti vigenti, con un occhio anche alle esperienze in atto inaltri Paesi ed al settore delle aziende private, mediante un procedimento bottom-up.Neppure é sempre vero, infatti, che la P.A. agisca esclusivamente quando intervienedall’alto una disposizione espressione di un procedimento top-down.

Concludo con l’augurare la miglior fortuna all’iniziativa che sta per prendere lemosse.

(2) Ispettore generale Capo di Finanza – Ministero dell’Economia e delle Finanze.

INTERVENTI

L’ATTIVITÀ ISPETTIVA NEI PROFILI STORICO-EVOLUTIVI 3

Stefano Sepe 4

La natura di questo nostro incontro è già stata magistralmente indicatadall’Ambasciatore Vattani. Io non mi soffermerò sul punto, ma inizierò da esso perchiarire una questione che a me sembra importante. Le poche cose che dirò hannoun valore latamente e vagamente introduttivo ad un ragionamento che avrà comefulcro il confronto di esperienze sull’attività, e, quindi, sulla possibilità di coglieremodelli dell’attività ispettiva con una sintesi, affidata a due studiosi di Economiadelle Amministrazioni pubbliche. E quindi, le osservazioni che farò sono di intro-duzione ad un tema, con l’idea che uno sguardo sui processi evolutivi possa servirefondamentalmente all’interpretazione del presente, e a fungere anche da elementoche chiarisce, attraverso le linee evolutive, le prospettive future. Di fronte ad unaplatea di professionisti e di conoscitori di questi problemi, ed essendo qui in vestedi relatori, delle persone che molto più di me conoscono sia l’amministrazione sia,in particolare, la natura e i problemi dell’attività ispettiva, mi limiterò a qualche pen-nellata di introduzione.

Lo farò citando da Giuseppe Palumbo Cardella che diede una interessante defi-nizione della attività ispettiva quando era segretario particolare di Francesco Crispi(e sarà poi anche capo di gabinetto di Fortis all’inizio del XX secolo). Un perso-naggio piuttosto discusso. Così Cardella conclude un suo ragionamento sull’attivitàispettiva: “L’ispettore è colui che repentinamente sorprende sul fatto l’andamento diun ufficio, ne controlla l’esercizio, ne corregge i difetti, ne ravviva le virtù, molti-plica, riparando e ammaestrando, la benefica influenza regolatrice”. Dietro questeparole che pure edulcorano il tono del ragionamento, vi è una concezione fortemen-te autoritaria della funzione ispettiva. E questo è il primo elemento che io sottopon-go alla vostra attenzione. Emerge dalle parole di Giuseppe Palumbo Cardella quel-

(3) Trascrizione dell’intervento tenuto dall’autore al Convegno.(4) Docente di Storia dell’Amministrazione dello Stato presso la Scuola Superiore di Pubblica Amministrazione.

la che a me pare essere stata sempre, con soluzioni diverse nel tempo, naturalmen-te, la doppia vocazione: per dir così, dell’attività ispettiva, da una parte inquisitoria,dall’altra collaborativa.

Poi vi è l’altro grande problema, sollevato con grande acume dal dottor Braico,sul raccordo tra modelli di amministrazione. In altre parole, sul fatto che un’attivitàche è complessivamente di staff, ha sempre dovuto fare i conti con i problemi delleline all’interno dell’amministrazione. E allora, si tratta di capire che cos’è quest’at-tività, perché, ad un certo momento, si è cercato di far sparire dall’attività ispettivala parola “controllo”, come avviene, per esempio, parlando di dirigenti con funzio-ni ispettive, nel DPR n° 748 del 1972. Su questi aspetti proverò a fare alcune breviosservazioni.

Credo che si possa dire che il modello originario dell’amministrazione italiana,quella che ha come cornice la Legge Cavour del 23 marzo 1853, vede l’attività ispet-tiva in una posizione che mutua il modello francese e, però, ha, rispetto ad esso, unaforza complessivamente minore. Mi pare di poter sostenere, ma sottopongo l’ipote-si all’analisi critica dei presenti, che soltanto con la riforma Thaon de Revel del1939, quindi con l’istituzione dell’Ispettorato Generale di Finanza, e col fatto che laRagioneria Generale dello Stato si strutturò in Ispettorati Generali, quel modelloabbia trovato compimento. Ammesso che ciò sia vero, credo che il problema della“doppia vocazione” vada visto attraverso alcuni passaggi chiave. Io ne sottolineosoltanto due che mi sembrano interessanti per lumeggiare il fatto che dentro lanostra amministrazione l’attenzione a questo problema, che pure era forte anchenella dottrina giuridica è stata complessivamente scarsa. La questione, non è statasempre valutata, da parte di chi aveva il governo dell’amministrazione, nella manie-ra più opportuna. Faccio un esempio soltanto. Nei cospicui studi compiuti daRoberto Lucifredi fra il 1948 e il 1953 quando è stato, quasi ininterrottamente, sot-tosegretario a quella che allora si chiamava Riforma Burocratica e che aggi si chia-ma Funzione Pubblica, non c’è traccia del problema delle ispezioni. Nei ben 72 alle-gati che contengono progetti e, a volte, addirittura articolati di legge sulle coseimportanti, ma a volte, anche sulle cose più amene che riguardino il funzionamentodelle amministrazioni pubbliche, non v’è traccia, d’una proposta che riguardi l’atti-vità ispettiva. È non vi è, nei due tomi precedenti, nemmeno una riflessione specifi-ca sulla questione. Siamo in un momento delicatissimo del passaggio della nostraamministrazione dalla dittatura alla democrazia, dalla monarchia alla repubblica, e,in quella fase, non si ritenne opportuno riflettere sui contenuti dell’attività ispettiva,né si cercò di far proposte innovative. Si faceva la proposta, per esempio, di unalegge generale sul procedimento amministrativo, e non c’è alcun ragionamento cheriguardi l’attività ispettiva. Non casualmente, a mio avviso. Uno spiraglio si apre ametà degli anni ’60, in un convegno organizzato a Bologna dalla SPISA e dallaScuola Superiore della Pubblica Amministrazione, nel quale si tentò di vedere den-tro questo problema. Nell’occasione Giovanni Zaccaria richiamava l’economicità,

14 La Governance delle attività ispettive: spunti per una riflessione operativa

l’efficienza, la produttività dell’attività ispettiva, insistendo sul fatto che doveva,questa, essere attenta a migliorare l’organizzazione tecnico/scientifica del lavoroamministrativo. Un grande prefetto, come Luigi Giovenco, fondatore della rivista“Amministrazione Civile”, parlava di collaborazione giuridico/amministrativa e tec-nica degli ispettori nei riguardi dei funzionari. Di attività ispettiva come attivitàanche di consulenza ai funzionari e dirigenti. Il prefetto Luigi Rizzo, che era alloradirettore della Scuola Superiore della Pubblica Amministrazione, osò dire che forsel’attività ispettiva meglio sarebbe stata da collocare nell’amministrazione attiva,perché non si poneva più nella funzione di controllo, per così dire, ostativo.

Ecco, a me pare che questi due passaggi, se li riguardiamo alla luce della defini-zione delle funzioni del dirigente con funzioni ispettive del DPR 748/72, ci possonoaiutare a cogliere un problema, che è quello di una tendenziale, ma possibile, margi-nalizzazione dell’attività ispettiva all’interno dell’attività dell’amministrazione. Iointendo proporre solo una ipotesi: rispetto al modello amministrativo, l’attività ispet-tiva, secondo me, ha sempre dovuto misurarsi con un delicato problema: in un’am-ministrazione che per quasi mezzo secolo è stata fondamentalmente un’amministra-zione del controllare piuttosto che non un’amministrazione del fare, l’ispezione coe-rentemente tendeva ad avere dei forti connotati di controllo. Intendo dire, rovescian-do la medaglia, che il ragionamento sulla possibilità di fare di questa attività fonda-mentale un’attività di supporto collaborativo all’azione degli alti dirigenti e funzio-nari dell’Amministrazione intanto può funzionare in quanto si modifica complessi-vamente il contesto dei modi di funzionamento dell’amministrazione pubblica. Perbanalizzare: nell’amministrazione ottocentesca un’azione ispettiva, come dire, auto-ritativa era assolutamente coerente con quel modello. Quindi il problema di fondo èquello della ricerca di una nuova identità della funzione ispettiva e dei dirigenti e fun-zionari che se ne occupano.

Terzo problema: se è esistito e, forse, esiste, un rischio di isolamento della fun-zione ispettiva e dell’ispettore all’interno dell’amministrazione, non è azzardatopensare che tale processo sia stato favorito dalla propensione all’isolamento da partedegli ispettori. Ovvero, corollario ulteriore, il tipo di attività svolta non tende, forse,naturalmente ad isolare l’ispettore? Questo è anche un problema che ci si deve porre.

Concludo con un tema che mi sta a cuore: il problema della giusta formazione.Si tratta di un tema importante quando parliamo di culture dell’amministrazione e diculture di funzionari che si occupano dell’attività ispettiva. Il problema è che quan-do si parla di culture e di modelli formativi noi abbiamo di fronte due tipologie com-plessive: da una parte quelli che fanno gli ispettori per professione – dico ispettoridi professione - e dall’altra quelli che possono definirsi ispettori di transito.Quest’ultima definizione vale per il Ministero dell’Interno e per quello degli AffariEsteri: chi fa l’ispettore per questi Ministeri non fa l’ispettore a vita, lo fa all’inter-no di una carriera che lo porterà anche a fare il Prefetto o a fare il rappresentate delgoverno all’estero. E allora è chiaro che ci si trova di fronte a un’ottica diversa.

La Governance delle attività ispettive: spunti per una riflessione operativa 15

16 La Governance delle attività ispettive: spunti per una riflessione operativa

Chiudo con un’osservazione. Nel costruire culture e modelli di formazione di rife-rimento specifici per chi fa questo mestiere, dobbiamo ricordare una cosa moltoimportante: la necessità della valutazione delle attività dell’amministrazione, rico-noscendo di avere un’amministrazione che sostanzialmente tendeva fino a qualchetempo fa a sottovalutare, se non ignorare addirittura, il problema della valutazione.

Grazie per l’attenzione.

LA FUNZIONE ISPETTIVA DEL MINISTERO DEGLI AFFARI ESTERI

Anacleto Felicani 5

Introduzione – 1.Breve illustrazione delle funzioni svolte dall’Ispettore del Ministero degli AffariEsteri - 2.Conclusioni e manifestazione di adesione al progetto del Codice di comportamento

Introduzione

L’Ispettorato del Ministero Affari Esteri ha una lunga tradizione nello svolgi-mento di funzioni di sorveglianza dell’Amministrazione e di buon andamento dellagestione delle sedi all’estero, che operano in condizioni di grande difformità l’unadall’altra (art. 12 D.P.R. n.18 del 5 febbraio 1967).

Il Ministro degli Affari Esteri interpreta l’attività ispettiva essenzialmente a finipreventivi, di analisi, di orientamento delle strategie operative, di uniformazione deicomportamenti e, solo dove necessario, sanzionatori.

1. Breve illustrazione delle funzioni svolte dall’Ispettore del Ministero degli AffariEsteri

- obiettivi: correttezza, governabilità, efficienza e trasparenza della macchina buro-cratica;

- settori: sicurezza delle persone, delle informazioni e delle strutture, gestioneamministrativo-contabile, uso e produttività delle risorse, verifica delle attivitàistituzionali, tra cui rapporti politici, economico-commerciali, culturali, etc.

- finalità: contributo critico, basato sull’esperienza operativa, alla definizione dellestrategie, alla eventuale correzione di rotta dell’azione amministrativa, e, natural-mente, alla correttezza delle procedure e dei comportamenti;

(5) Ministro Plenipotenziario - Vice Ispettore Generale del Ministero Affari Esteri.

- metodi: adeguata preparazione delle missioni di ricognizione e di verifica, se delcaso in collaborazione con altre Amministrazioni dello Stato che possono dare uncontributo alle verifiche settoriali, quantificazione delle attività, analisi del rap-porto costo/risultati, comparazione con settore privato ed esperienze estere.

Nel breviario degli Ispettori MAE sono compresi dei parametri di comporta-mento a carattere tecnico ed etico che comprendono:- approfondimenti sull’attività e sulla normativa di riferimento del settore o

dell’Ufficio ispezionato;- valutazione del miglior uso delle risorse – umane ed economiche – da parte del

Capo della Rappresentanza per l’incisiva promozione del “sistema Italia” in tuttele sue articolazioni, ivi comprese, come ha evocato il Prof. Germani, le Regioni;

- approccio indipendente e riservato;- contributi e consigli all’organizzazione ed alla gestione del lavoro;- documentazione degli eventuali rilievi;- informazione agli interessati sugli esiti dell’ispezione;- monitoraggio dei seguiti.

La caratteristica fondamentale degli Ispettori del Ministero degli Affari Esteriè la loro indipendenza dalla struttura gerarchica. Essi rispondono soltanto alMinistro delle proprie valutazioni. Garanzia della competenza degli Ispettori è laloro provenienza dal settore operativo: non esiste cioè una specificità di apparte-nenza all’Ispettorato, i cui funzionari hanno tutti svolto sia al Ministero sia all’e-stero le funzioni proprie dell’Amministrazione. Un passaggio dei funzionaridall’Ispettorato può essere considerato un’importante esperienza formativa ancheperché genera un riflesso permanente di auto-verifica, tanto più utile data la pecu-liarità del contesto in cui operano il MAE e, in particolare, le sedi all’estero. Inaltri termini, tale esperienza arricchisce la capacità di applicare quanto più possi-bile correttezza ed omogeneità d’azione ad un quadro operativo mutevole nei luo-ghi e nelle circostanze.

Accanto alle verifiche relative alla correttezza amministrativa (che spesso svol-ge congiuntamente al Ministero dell’Economia), l’Ispettorato Generale del MAEvaluta anche il rendimento delle strutture ispezionate sotto il profilo della proiezio-ne esterna e della capacità di penetrazione negli ambienti locali sul piano politico,economico-commerciale e culturale.

In un’ottica di modernizzazione del sistema pubblico, si è iniziato da qualchetempo a verificare l’uso e la produttività delle risorse affidate alle nostre sedi per latutela degli interessi nazionali e per la promozione del “sistema Paese”. Esulacomunque da parametri tradizionali o facilmente individuabili la valutazione dell’a-zione strettamente di politica estera, che resta comunque il fulcro dell’azione delMAE.

18 La Governance delle attività ispettive: spunti per una riflessione operativa

La Governance delle attività ispettive: spunti per una riflessione operativa 19

Distinguiamo nella nostra Amministrazione la funzione ispettiva che ha unampio raggio valutativo rispetto al controllo di gestione, considerato come parteintegrante del processo amministrativo.

Abbiamo invece una responsabilità propositiva, oltre che di controllo per stimo-lare gli organi incaricati della gestione al superamento delle patologie.

2. Conclusioni e manifestazione di adesione al progetto di codice di comporta-mento

Nell’esperienza del Ministero degli Esteri, l’aspetto più qualificante dell’azioneispettiva risiede nel contributo che essa può dare all’attuazione dei compiti d’istitu-to dell’Amministrazione.

Il coordinamento con gli organi che svolgono funzioni ispettive nelle altreAmministrazioni dello Stato, si rivela sempre più utile per favorire una omogeneitàdi approccio alla prevenzione delle patologie ed al miglioramento del funzionamen-to dell’apparato amministrativo al servizio del cittadino. Ciascuno nel rispetto dellapeculiarità del proprio ordinamento di riferimento, gli Ispettori condividono infattivarie problematiche che possono fare oggetto di riflessioni comuni per avvicinaregli standard di verifica alle prassi migliori (e “best practices” che ciascunaAmministrazione sviluppa. A tale proposito tengo ad evidenziare il contributo, adesempio del Ministero dell’Economia e Finanze, o del Ministero dell’Interno, allosvolgimento dell’attività ispettiva del MAE.

Inoltre, abbiamo avviato il dialogo, sul piano internazionale, con i nostri colleghidell’Unione Europea, degli Stati Uniti e dell’OCSE. Saremo felici di condividere irisultati delle nostre consultazioni in ambito nazionale.

All’interno del Ministero degli Affari Esteri, infine, avremo importanti occasio-ni per illustrare e promuovere i risultati di questo Convegno con le Conferenze degliAmbasciatori e dei Consoli Italiani in programma per il prossimo mese di luglio.

CONTROLLO DI REGOLARITÀ AMMINISTRATIVO-CONTABILE:L’ISPETTORATO GENERALE DI AMMINISTRAZIONE DEL MINISTERO

DELL’INTERNO

Nicola Rasola 6

1.La riforma del sistema dei controlli - 2.La gestione per obiettivi – 3.Controllo di regolarità ammi-nistrativo e contabile – 4.La funzione ispettiva – 5. L’Ispettorato Generale di Amministrazione delMinistero dell’Interno - Conclusioni

1. La riforma del sistema dei controlli

Una copiosa produzione legislativa, emanata nell’ultimo decennio, ha introdottonella pubblica Amministrazione una serie di riforme, convergenti verso i seguentiobiettivi:- integrazione del settore pubblico con quello privato;- elevazione dei livelli di funzionalità degli uffici pubblici per raggiungere standard

europei;- miglioramento del rapporto con l’utenza, per una maggiore partecipazione del cit-

tadino ai procedimenti amministrativi, per una maggiore trasparenza dell’attivitàdella pubblica Amministrazione e per la facilitazione dei contatti del cittadino conle pubbliche autorità, intese non più come detentrici di poteri pubblici, ma qualisoggetti incaricati di svolgere le loro funzioni al servizio del cittadino.

Una serie di atti normativi, succedutesi dal 1990 (Legge n° 241 del 7 agosto1990) in poi si è occupata della trasparenza dei procedenti amministrativi, delleresponsabilità dirigenziali, della gestione per obiettivi e della valutazione dei risul-tati conseguiti dai dirigenti nell’esercizio delle funzioni loro assegnate. L’ottica è

(6) Prefetto - Capo dell’Ispettorato Generale di Amministrazione – Ministero dell’Interno.

quella di modificare il sistema dei controlli, trasformando questi ultimi da esterniprincipalmente in interni alla pubblica Amministrazione, estendendo l’attenzioneall’attività amministrativa nel suo complesso e innovando del tutto il sistema stesso,che tradizionalmente privilegiava gli aspetti della legittimità e dell’opportunità del-l’atto amministrativo, rimessi ad una valutazione preventiva, precedente cioè allasua efficacia. Tale forma di controllo era appannaggio di organi sovraordinatiall’Amministrazione e consisteva in un riscontro che si potrebbe definire di caratte-re verticale. Il legislatore ha voluto, invece, nel quadro delle recenti riforme, porta-re il controllo all’interno della pubblica Amministrazione, affinché questa si pongacome auto-garante del proprio agire. Inoltre, il controllo non ha più soltanto conte-nuto giuridico, ma anche e soprattutto contenuto economico, secondo i canonivigenti nel settore privato, dove le imprese gestiscono la propria attività con criteridi efficienza, efficacia ed economicità.

Vengono così introdotti nella pubblica Amministrazione i concetti di controllointerno e di controllo di gestione, che è un istituto assolutamente nuovo e fortemen-te innovativo. Dal 1993, anno di emanazione del D.L.vo n° 29, questa forma dimonitoraggio non è più utilizzato esclusivamente dal settore privato, ma acquisiscepieno diritto di cittadinanza anche nel settore pubblico e diventa istituto di dirittoamministrativo. Il D.Lvo n° 29 del febbraio 1993, infatti, ha introdotto il monito-raggio stesso - con la disposizione di carattere generale contenuta nell’art. 20 – qualeforma di controllo obbligatorio in tutte le pubbliche Amministrazioni, compresi glienti pubblici a carattere nazionale, nelle Regioni e negli Enti locali, territoriali e nonterritoriali. Le disposizioni di detto Decreto Legislativo, in base alla delega conte-nuta nella Legge di semplificazione per l’anno 1999, sono state riordinate conD.L.vo n° 165 del 31 marzo 2001 recante “Norme generali sull’ordinamento dellavoro alle dipendenze delle Amministrazioni pubbliche”.

2. La gestione per obiettivi

In realtà l’art. 20 del D.L.vo n° 29 del 3 febbraio 1993, che prevedeva disposi-zioni per l’istituzione dei Servizi di Controllo Interno o dei Nuclei di Valutazionenell’ambito di ogni pubblica Amministrazione, non era molto chiaro nella sua for-mulazione, tant’è che è stato poi abrogato. Esso risentiva del fatto che il nostro dirit-to amministrativo non aveva ancora sufficientemente metabolizzato concetti, comequelli afferenti al controllo economico di produttività, che erano stati mutuati dalsettore privato; peraltro tali concetti non erano del tutto sconosciuti al nostro ordi-namento, avendovi fatto ingresso in passato sotto gli aspetti della correttezza e delbuon andamento dell’azione amministrativa (art. 97 della Costituzione), nonchédella buona organizzazione del lavoro, secondo princìpi divulgati dalla scienza del-l’amministrazione. Va menzionata, a tale proposito, l’iniziativa dall’ex Ministro per

22 La Governance delle attività ispettive: spunti per una riflessione operativa

la Funzione Pubblica Massimo Severo Giannini, il quale, nel suo libro bianco delnovembre 1979, faceva carico alle Amministrazioni pubbliche di istituire nel pro-prio interno un “ufficio di organizzazione”, con compiti, non di controllo, ma di pro-mozione dell’efficienza e dell’efficacia dell’azione amministrativa, mediante razio-nalizzazione delle strutture organizzative e snellimento delle procedure. Trattasi diun momento fondamentale della storia della nostra pubblica Amministrazione, nelquale si possono ravvisare i prodromi della normativa sui Servizi di ControlloInterno.

Prescindendo da tali considerazioni, va comunque sottolineato che il merito fon-damentale del D.L.vo n° 29 è stato quello di aver reso obbligatorio nella pubblicaAmministrazione il sistema della gestione per obiettivi, anch’esso preso a prestitodal mondo industriale e che, nel settore dell’Amministrazione statale, avrebbe dovu-to comprendere tre livelli di competenza:- il Ministro, che all’inizio di ogni anno con direttiva generale definisce gli obietti-

vi strategici, le priorità, i piani e i programmi da realizzare (artt.3 e 14 del D.L.von° 29 del 3 febbraio 1993, ora artt. 4 e 14 del D.L.vo n° 165 del 30 marzxo 2001);

i dirigenti generali, che curano l’attuazione dei piani, dei programmi e delle diret-tive del Ministro, definiscono gli obiettivi gestionali od operativi che i dirigenti dilivello inferiore devono perseguire e attribuiscono loro le occorrenti risorse umane,finanziarie e materiali (art. 16, lett. b) del D.L.vo n° 29 del 1993, ora art. 16, lett. b)del D.L.vo n° 165 del 2001);- i dirigenti, che devono concorrere alla determinazione degli obiettivi gestionali,

con riguardo all’unità organizzativa affidata alla loro direzione, formulando lerelative proposte al dirigente generale, curandone la realizzazione e monitorandocostantemente i risulti conseguiti, (art. 17 del D.L.vo n° 29 del 1993 ora art 17 delD.L.vo n° 165 del 2001).

Nel sistema introdotto quindi dal D.L.vo n° 29 del 3 febbraio 1993 e dalle suc-cessive norme di integrazione -tra cui va particolarmente menzionato l’art. 3-quaterdella Legge 11 luglio 1995, n° 273, che ha meglio puntualizzato le competenze deiservizi di controllo interno e dei nuclei di valutazione- sia la valutazione dei diri-genti che il controllo di gestione erano attribuiti a detti servizi o nuclei, i quali, peral-tro, in forza di altre disposizioni emanate successivamente, anche a mezzo di circo-lari della Presidenza del Consiglio dei Ministri, spaziavano con le loro attribuzionianche in altri settori del controllo interno, che riguardavano profili non economicima di regolarità e correttezza dell’azione amministrativa.

Di questo sistema alquanto confuso di controlli, che trovava il suo coronamentonella Legge 14 gennaio 1994, n° 20, di modifica della competenze della Corte deiConti, ha fatto giustizia il D.L.vo 30 luglio 1999, n° 286, il quale ha riordinato ilsistema dei controlli interni, pur non riuscendo a delineare un quadro normativodefinitivamente accettabile, tant’è che già si parla della sua abrogazione o modifi-

La Governance delle attività ispettive: spunti per una riflessione operativa 23

cazione. Esso ha meglio definito il concetto di controllo interno, nel quale sono stateindividuate quattro categorie di verifiche, attribuite non più cumulativamente ai ser-vizi di controllo interno, ma a strutture diverse e differenziate. Tali categorie sono:- controllo di regolarità amministrativa e contabile, affidato agli Ispettorati e ai

Servizi di Ragioneria;- controllo di gestione, assegnato ad apposite strutture da istituire e operanti sotto la

guida del Dirigente Generale titolare del Centro di responsabilità;- valutazione dei dirigenti, affidata anch’essa a strutture nuove da istituire, ma diver-

se e separate da quelle individuate come competenti per il controllo di gestione;- valutazione e controllo strategico, attribuita al Servizio di Controllo Interno, che

esercita anche la funzione di supporto tecnico alla direttiva generale del Ministro,di cui agli artt. 4 e 14 del D.L.vo n° 165 del 2001.

L’idea del controllo interno di regolarità amministrativa e contabile, attribuitooggi agli Ispettorati, è quindi una filiazione delle innovazioni promosse dal D.L.von° 29 del 1993.

Con il D.L.vo n° 286, quei compiti di verifica sulla regolarità amministrativa econtabile, che in maniera anomala erano stati assegnati ai servizi di controllo inter-no dal D.L.vo n° 29 del 1993 e da leggi successive, sono ora attributi agli organi –qualificati anch’essi di controllo interno – cui spetta in generale il riscontro sullalegittimità, regolarità e correttezza dell’azione amministrativa.

In sintesi va rilevato che il D.L.vo n° 286, pur senza avere la pretesa di avereintrodotto un sistema perfetto ed immodificabile, ha indubbiamente offerto un con-tributo di notevole spessore alla rivoluzione istituzionale che promuove l’abbando-no della cultura del formalismo, facendo leva su nuovi criteri di efficienza, di chia-rezza, di responsabilità e di miglioramento del rapporto tra Amministrazione e cit-tadino-utente; tutto ciò nella riaffermazione dell’autonomia della dirigenza ammini-strativa in ordine alla programmazione gestionale, alla organizzazione delle risorsee al modo di condurre la gestione in vista della realizzazione di risultati sempre piùapprezzabili sotto il profilo sia qualitativo che quantitativo.

Resta quindi confermato il sistema della gestione per obiettivi e viene megliodefinito il concetto di controllo di gestione, che consisterebbe, secondo l’art. 1,comma 1, lett. b) del D.L.vo in questione, nel “verificare l’efficacia, l’efficienza edeconomicità dell’azione amministrativa al fine di ottimizzare, anche mediante tem-pestivi interventi di correzione, il rapporto tra costi e risultati”.

Tali concetti hanno supportato anche la normativa che è entrata in vigore nel-l’anno 1997, per modificare le modalità di gestione del bilancio dello Stato. Mi rife-risco in particolare alla Legge 3 aprile 1997, n° 94 e al D.L.vo 7 agosto 1997, n° 279(emanato in attuazione della delega contenuta nell’art. 5 della stessa Legge n° 94 eriguardante “l’individuazione delle unità previsionali di base, il riordino del sistemadi tesoreria pubblica e la ristrutturazione del rendiconto generale dello Stato”). Alla

24 La Governance delle attività ispettive: spunti per una riflessione operativa

stregua delle nuove norme il procedimento relativo alla formazione del bilancio diprevisione si sviluppa in quattro momenti fondamentali: la fase della programma-zione, nella quale si definiscono gli obiettivi; si quantificano le risorse (budget) e sipianificano le azioni ed i tempi necessari per realizzare gli obiettivi, la fase dellagestione, nella quale vengono rilevati gli eventi verificatisi e si effettuano le eroga-zioni; la fase del controllo, nella quale, con cadenze periodiche si verifica che lagestione si svolga in modo tale da permettere il raggiungimento degli obiettivi pre-fissati; la fase della consuntivazione, nella quale si dà conto delle risultanze defini-tive della gestione.

Nella fase della consuntivazione vengono rilevati i costi della gestione, che costi-tuiscono gli elementi di base per la definizione del budget per l’anno successivo, perciascun centro di costo.

3. Controllo di regolarità amministrativa e contabile

Tornando al sistema introdotto dal D.L.vo n° 286 del 1999, va sottolineato comeuno dei risultati più significativi da esso conseguiti consiste nel fatto di avere ricon-dotto al concetto di controllo interno sia il monitoraggio sui risultati (controllo stra-tegico, valutazione dei dirigenti e controllo di gestione), sia quello sulla regolaritàdell’azione amministrativa, intesa come conformità a regole giuridiche sotto il pro-filo amministrativo e contabile. A questa ultima forma di controllo il D.L.vo in que-stione dedica parte dell’art.1 e tutto l’art. 2, stabilendo che esso va svolto dagli “...organi appositamente previsti dalle disposizioni vigenti nei diversi comparti dellapubblica Amministrazione, e, in particolare, dagli organi di revisione ovvero dagliUffici di Ragioneria, nonché dai servizi ispettivi, ivi compresi quelli di cui all’art. 1,comma 62, della Legge 23 dicembre 1996, n° 662…”.

La nuova forma di controllo interno, così definito di regolarità amministrativa econtabile, si differenzia da quello tradizionale di legittimità e di opportunità sugliatti amministrativi, per il fatto che, oltre che essere interno, non si esercita sui sin-goli atti amministrativi in via preventiva, come condizione di efficacia di essi, ma sirealizza attraverso un riscontro di conformità all’ordinamento giuridico generale,che ha per oggetto non il singolo atto amministrativo ma i comportamenti nel lorocomplesso della pubblica Amministrazione e che si svolge “a posteriori”, quandocioè l’attività amministrativa ha già prodotto i suoi effetti.

Anche il D.L.vo n° 286 del 1999 ha voluto puntualizzare questa differenza, allor-ché, all’art.2, comma 3, ha stabilito che “il controllo di regolarità amministrativa econtabile non comprende verifiche da effettuarsi in via preventiva se non nei casiespressamente previsti dalla legge e fatto salvo, in ogni caso, il principio secondocui le definitive determinazioni in ordine all’efficacia dell’atto sono adottate dal-l’organo amministrativo responsabile”.

La Governance delle attività ispettive: spunti per una riflessione operativa 25

4. La funzione ispettiva

Il controllo di regolarità amministrativa e contabile è affidato quindi all’attivitàispettiva, regolamentata a suo tempo con D.P.R. 30 giugno 1972, n° 748. Essa sidistingue dal controllo di gestione, per il fatto che non ha per oggetto, come que-st’ultimo, gli aspetti qualitativi e quantitativi dei risultati conseguiti nell’eserciziodell’attività amministrativa, ma semplicemente la correttezza e la legalità dei com-portamenti; inoltre ha anche carattere sanzionatorio, mentre tale connotazione non èpresente nel controllo di gestione, che invece tende solo a migliorare l’andamentodell’azione amministrativa, suggerendo correttivi ad eventuali manchevolezzeriscontrate.

Nell’ambito dell’attività ispettiva si distinguono, com’è noto, le “ispezioni” dalle“inchieste”. Le prime consistono in atti di controllo compiuti (periodicamente o invia straordinaria) per accertare se l’attività di un ufficio pubblico sia svolta in modoregolare; le inchieste, invece, consistono in investigazioni promosse ed eseguite peraccertare la verità in ordine a situazioni di fatto segnalate come anomale e per chia-rire tutti gli elementi rilevanti ai fini dell’esercizio dei poteri di intervento spettantiad un’autorità superiore su quella inferiore. Entrambe le forme di rilevazione pos-sono dar luogo all’accertamento di responsabilità sotto il profilo disciplinare, conta-bile, patrimoniale, civile e penale.

Sia l’ispezione che l’inchiesta tendono ad accertare determinati fatti ed eventua-li connesse responsabilità ai fini dell’applicazione, se necessario, di sanzioni ammi-nistrative, patrimoniali o penali. Il procedimento attraverso il quale esse si concre-tano può sfociare in ipotesi, in un procedimento disciplinare, in una richiesta dirisarcimento del danno erariale o in un procedimento penale. L’Ispettore ha l’obbli-go, sancito anche dall’art. 1 della Legge 14 gennaio 1994, n° 20, di riferire alla Cortedei Conti sul danno erariale e risponde egli stesso di tale danno se omette o ritardadi denunciarlo. Tale obbligo è escluso espressamente dall’art.1, comma 6, delD.L.vo n° 286 del 1999 per “gli addetti alle strutture che effettuano il controllo digestione, la valutazione dei dirigenti e il controllo strategico”, i quali riferisconoesclusivamente agli organi di vertice dell’Amministrazione, ai soggetti e agli orga-ni di indirizzo politico e amministrativo.

Inoltre l’Ispettore, come qualunque altro pubblico ufficiale, è tenuto riferireall’Autorità giudiziaria, nel caso in cui nel corso delle verifiche eseguite siano emer-si elementi che configurino ipotesi di reato.

L’attività ispettiva, o controllo di regolarità amministrativa e contabile, è quindiuna funzione amministrativa che è diffusa in tutti i comparti della pubblicaAmministrazione, sia centrale che periferica, statale e non. Essa peraltro è presentenelle strutture ministeriali fin dai tempi dell’unificazione post-risorgimentale, siapure con caratteri e peso istituzionale diversi. Nel corso del processo di individua-zione delle sempre più ampie attribuzioni dei Ministeri, il servizio ispettivo ha rispo-

26 La Governance delle attività ispettive: spunti per una riflessione operativa

sto nel tempo a modelli organizzativi diversi. Nell’800 è prevalsa una linea di ten-denza orientata ad un’organizzazione accentrata quale supporto dell’attività delMinistro; fino a quando, a partire dall’età giolittiana è subentrata un’altra tendenzavolta ad ancorare anche le verifiche a singoli settori dotati di particolare specificità(es.: servizi elettorali, Pubblica Sicurezza, carceri etc.). Definita in passato “il pen-siero, l’occhio, la mano del Governo”, la funzione ispettiva ha storicamente gioca-to un ruolo di particolare rilievo con diversi elementi di incisività e modalità di uti-lizzo da parte del vertice politico, a seconda che fosse espressione di un “governoforte” o semplicemente presidio per l’affermazione dello Stato di diritto.

Nei tempi recenti essa è stata riaffermata da alcune leggi e provvedimenti ammi-nistrativi che l’hanno regolamentata e resa obbligatoria. Una regolamentazionecompleta della stessa si rinviene nell’art. 12 del D.P.R. 30 giugno 1972, n° 748, chevale la pena di ricordare in dettaglio.

“I dirigenti con funzioni ispettive - stabilisce l’art. 12 citato - provvedono, secon-do le direttive del Ministro, o del competente direttore generale, alla vigilanza sugliuffici dell’Amministrazione, al fine di accertarne la regolarità amministrativa e con-tabile ed il corretto svolgimento dell’azione amministrativa; verificano la raziona-le organizzazione dei servizi, l’adeguata utilizzazione del personale e l’andamentogenerale dell’ufficio, tenendo anche conto delle segnalazioni e dei suggerimentieventualmente formulati dai cittadini o dalle organizzazioni di categoria; svolgonoopera di consulenza e orientamento nei confronti del personale degli uffici sottopo-sti a visita ispettiva al fine di conseguire un migliore coordinamento ed il perfezio-namento dell’azione amministrativa; riferiscono sull’esito delle ispezioni o inchie-ste loro affidate all’organo dal quale dipendono ed eventualmente a quello che le hadisposte, segnalando tutte le irregolarità accertate e formulando proposte sui prov-vedimenti da adottare; in caso di urgenza adottano i provvedimenti necessari, con-sentiti dalla legge, per eliminare gli inconvenienti rilevati.

Comunicano all’ufficio di organizzazione e metodo, e, ove occorra, alla direzio-ne generale competente per materia, copia della relazione ispettiva, per la parterelativa alle disfunzioni dovute a non razionale organizzazione dei servizi o a ina-deguate procedure amministrative eventualmente riscontrate.

Riferiscono direttamente al capo del personale, per i provvedimenti di compe-tenza, tutti i fatti che possono dar luogo a procedimento disciplinare”.

Il disposto di cui all’art. 20, comma 2, del Testo Unico approvato con D.P.R 10gennaio 1957, n° 3, si applica a tutti i dirigenti che svolgono funzioni ispettive.(Denuncia alla Corte dei Conti di danni derivanti dalla violazione di obblighi di ser-vizio).

I dirigenti con funzioni ispettive che nell’esercizio o a causa di tali loro funzioniaccertano fatti che presentano caratteri di reato per la cui punibilità non sia prescrit-ta querela dell’offeso, sono obbligati a farne rapporto direttamente alla competenteautorità giudiziaria, ai sensi dell’art. 331 codice di procedura penale. Nel caso di

La Governance delle attività ispettive: spunti per una riflessione operativa 27

ispezioni in cui siano accertati fatti che possano interessare altri Ministeri o darluogo a responsabilità a carico di personale da questi dipendenti, la relazione ispet-tiva deve essere comunicata anche al Ministro interessato.

Restano ferme le speciali disposizioni che concernono particolari controlli ispetti-vi da parte di organi dell’Amministrazione dello Stato nei confronti di enti e privati.

Gli Ispettori sono solidalmente responsabili dei danni derivanti da eventuali irre-golarità dagli stessi non rilevate in sede d’ispezione, salvo che tali irregolarità nonsiano state commesse anteriormente a precedente visita ispettiva effettuata da altrifunzionari. In questi casi la responsabilità si estende solo se gli Ispettori abbianoricevuto specifico incarico scritto di indagare anche sui fatti anteriori o abbianoomesso di informare gli organi competenti delle irregolarità delle quali siano venu-ti comunque a conoscenza.

5. L’Ispettorato Generale di Amministrazione del Ministero dell’Interno

Per quanto riguarda il Ministero dell’Interno, in attuazione del D.P.R. n° 748 del1972, che ha disposto l’individuazione delle posizioni dirigenziali all’interno di ogniAmministrazione statale, è stato emanato il Decreto Ministeriale 2 agosto 1973, cheall’art. 6 ha previsto l’istituzione dell’Ispettorato Generale di Amministrazione coni seguenti compiti che, in sostanza, attualmente ancora svolge: - provvedere ad ispezioni periodiche e straordinarie presso gli uffici

dell’Amministrazione dell’Interno, nonché gli istituti ed enti dipendenti o vigilatidall’Amministrazione stessa;

- proporre gli opportuni provvedimenti per il perfezionamento ed il migliore coor-dinamento dell’azione amministrativa;

- sovrintendere ai servizi ispettivi delle Prefetture e coordinarne le attività;- eseguire inchieste ed altri incarichi disposti di volta in volta dal Ministro;- eseguire ispezioni ed inchieste presso altri Ministeri, Istituti o Enti pubblici da essi

vigilati, dietro incarichi conferiti a richiesta del Presidente del Consiglio deiMinistri o di altri Ministri.

All’Ispettorato Generale di Amministrazione quindi è stato attribuita una funzio-ne ispettiva estesa tendenzialmente a tutta l’Amministrazione dello Stato. Essoinfatti può eseguire ispezioni anche presso altri Ministeri, Istituti ed enti vigilati, suincarico del Presidente del Consiglio dei Ministri o del Ministro competente.

Nel contesto dei provvedimenti, riguardanti la riorganizzazione degli uffici cen-trali e periferici dell’Amministrazione Civile dell’Interno, sulla base di quanto pre-visto dal citato D.L.vo n° 300 del 1999, anche la funzione ispettiva è stata, in uncerto senso, rivisitata nella sua organizzazione centrale e periferica, con una disci-plina - delineata dal D.P.R. 7 settembre 2001, n° 397, e in parte anche dal D.P.R. 17

28 La Governance delle attività ispettive: spunti per una riflessione operativa

maggio 2001, n° 287 - che modifica l’attuale strutturazione dell’IspettoratoGenerale di Amministrazione e istituisce uffici ispettivi anche negli UfficiTerritoriali del Governo, con competenza estesa agli uffici perifericidell’Amministrazione statale. Ma la connotazione di organo generale e trasversaledell’Ispettorato Generale di Amministrazione non è stata messa in discussione. Essoanzi ha esteso la sua competenza agli aspetti contabili dell’azione amministrativa,che prima erano appannaggio del Servizio Ispettivo di Ragioneria, ed ha inglobatonella sua struttura l’Ispettorato Centrale per i Servizi Archivistici, competente inmateria di autorizzazione alla consultazione di atti riservati.

Conclusioni

Nell’attuale sistema normativo, quindi, gli Ispettori sono organi di controlloInterno, destinati a svolgere quella importante funzione che traduce nella realtà unorientamento fondamentale delle leggi di riforma della pubblica Amministrazione,consistente nel privilegiare, rispetto ai tradizionali controlli esterni, un’autovaluta-zione che l’Amministrazione fa della propria attività sotto il duplice profilo econo-mico e di corrispondenza alle regole di correttezza amministrativa.

Il legislatore ha ritenuto di dare un ulteriore contributo allo snellimento delle pro-cedure amministrative, responsabilizzando maggiormente la dirigenza pubblica edeliminando vecchie forme di controllo che, anche se giustificate sotto un profilo ditutela della legalità, si svolgevano, per i ritardi che comportavano, a discapito del-l’efficienza, dell’efficacia e dell’economicità dell’azione amministrativa.

Gli organi di controllo interno -e tra essi gli Ispettorati- devono rendersi interpretidi tali esigenze, facendosi promotori, oltre che di attività di riscontro, di suggeri-menti e proposte tendenti ad un migliore coordinamento e al perfezionamento del-l’azione amministrativa. La loro funzione propositiva, sottolineata anche a suotempo dal D.P.R. n° 748 del 1972, è in sostanza il profilo più interessante e più ricor-rente dell’attività ispettiva, ma, perché essa possa essere svolta adeguatamente,richiede nel funzionario investito della funzione una elevata professionalità ed unapreparazione costantemente aggiornata. A tale impostazione dovrebbero fare riscon-tro orientamenti tesi ad una oggettiva riqualificazione della funzione ispettiva -molto spesso trascurata e sottovalutata - riqualificazione che è strettamente legataalla realizzazione della sistematica generale dei controlli interni regolata dal D.L.von° 286 del 1999, nonché ad esigenze di programmazione interna, che dovrebberoportare le attività di monitoraggio interno delle nostre pubbliche Amministrazioniagli stessi livelli di rilevanza raggiunti negli altri Paesi dell’Unione Europea.

Sotto questo aspetto, sembra estremamente interessante l’iniziativa promossadall’Ispettorato del Dipartimento della Funzione di definire un codice di comporta-mento dell’Ispettore; comportamento che, pur ispirandosi ad esigenze pratiche di

La Governance delle attività ispettive: spunti per una riflessione operativa 29

30 La Governance delle attività ispettive: spunti per una riflessione operativa

definizione delle modalità di svolgimento dell’attività ispettiva, va comunquemodulato sulle prospettive di riforma della pubblica Amministrazione, più volteaffermate nella recente legislazione e tendenti a promuovere l’efficienza, la corret-tezza dei comportamenti, l’aggiornamento costante della preparazione professiona-le, la più ampia apertura verso le moderne tecnologie, lo snellimento delle procedu-re amministrative e una più attenta considerazione delle necessità dell’utenza, nelcontesto degli orientamenti derivanti dall’Unione Europea.

Il disegno di intervento che ne può derivare non può non giovare all’ammoder-namento della pubblica Amministrazione, come è nelle aspirazioni non soltanto dicoloro che sono destinatari dell’azione amministrativa, ma anche di quelli che adessa danno il loro quotidiano contributo, essendo inseriti nei quadri istituzionali.

L’ATTIVITÀ ISPETTIVA DELL’UFFICIO CENTRALE PER LEISPEZIONI AMMINISTRATIVE DEL MINISTERO DELLA DIFESA

Michele Muras 7

1.Ordinamento e compiti dell’Ufficio - 2.Caratteristiche delle attività ispettiva nella Difesa e pro-fessionalità richiesta all’Ispettore.

1. Ordinamento e compiti dell’Ufficio

L’Ufficio Centrale per le Ispezioni Amministrative del Ministero della Difesa(ISPE.DIFE.) è stato istituito in applicazione dell’art. 12 del D.P.R. 18 novembre1965, n° 1478 e del D.M. 31 marzo 1966.

Il succitato art.12 dispone che ISPE.DIFE. “provvede”:- al servizio delle ispezioni amministrative e contabili, con azione sia diretta che

decentrata, promovendo l’accertamento delle eventuali responsabilità e i conse-guenti provvedimenti;

- ai rapporti con il Ministero del Tesoro per l’attività a questa devoluta nel campoispettivo”.

Con D.M. 24 novembre 1997 è stato, poi, attribuito ad ISPE.DIFE. il compito dieffettuare verifiche di carattere amministrativo, finalizzate all’accertamento dell’os-servanza, da parte dei dipendenti civili del Ministero della Difesa, delle disposizio-ni di cui ai commi da 56 a 65 dell’art.1 della Legge 23 dicembre 1966, n° 662.

Inoltre, in esecuzione del protocollo d’intesa siglato dai Ministri della FunzionePubblica e della Difesa, ISPE.DIFE. - in concorso con l’Ispettorato della FunzionePubblica - effettua accertamenti su particolari settori di interesse comune per le dueAmministrazioni.

Accertamenti in tal senso sono stati effettuati, nel decorso anno 2001, presso iDistretti Militari per verificare il grado di applicazione della normativa in materia disemplificazione della certificazione amministrativa.

(7) Capo dell’Ufficio Centrale per le Ispezioni Amministrative – Ministero della Difesa.

L’attività ispettiva sulla gestione amministrativo-contabile degli Enti della Difesaè disciplinata - quanto alla frequenza ed all’oggetto delle verifiche - dalRegolamento per l’Amministrazione e la Contabilità degli organismi dell’Esercito,della Marina e dell’Aeronautica e dalle relative istruzioni. Detto regolamento èattualmente in corso di revisione per tener conto degli aggiornamenti normativi eorganizzativi intervenuti a seguito del processo di ristrutturazione della Difesa.

L’attività ispettiva può essere diretta (eseguita da ISPE.DIFE.) o decentrata (ese-guita dagli Alti Comandi Periferici su disposizione di ISPE.DIFE.), nonché ordina-ria o straordinaria.

La normativa vigente prevede che le ispezioni agli Enti e Distaccamenti sianoeffettuate almeno una volta all’anno.

L’attività di controllo si concretizza in ispezioni generali, sia amministrative checontabili, ed in controlli settoriali su specifici campi dell’attività amministrativadegli Organismi.

Inoltre ISPE.DIFE. procede all’effettuazione di accertamenti e di inchieste surichiesta di Organi superiori e giudiziari.

2. Caratteristiche delle attività ispettiva nella Difesa e professionalità richiestaall’Ispettore

L’attività degli Enti della Difesa è vasta e complessa in quanto esplicata in unamolteplicità di materie (stato giuridico e trattamento economico del personale civilee militare, attività contrattuale formale ed in economia, gestione dei materiali, etc.).

La verifica della correttezza e della legalità dell’azione amministrativa richiedequindi, negli Ispettori, una competenza particolarmente vasta ed approfondita.

Si consideri, inoltre, che la finalità dell’attività ispettiva dell’Ufficio è quella diassicurare il funzionamento degli Enti secondo i princìpi di legalità e di efficienza epresuppone, quindi, non solo una capacità di intervento “repressivo” delle irregola-rità riscontrate ma, anche, quella di fornire consulenza per la risoluzione di proble-matiche anche di una certa complessità.

La funzione dell’Ispettore è, quindi, adeguatamente svolta quando questo pos-sieda una sicura e vasta competenza ed abbia la “sensibilità del ruolo” che svolgeall’interno dell’Amministrazione.

Appare evidente, quindi, la rilevanza che assumono, in questo contesto, la for-mazione e l’aggiornamento dell’Ispettore, che vanno assicurati, ritengo, attraversol’impegno congiunto dell’Amministrazione e dell’Ispettore stesso.

Vedrei con favore, in questo contesto, iniziative comuni dei diversi ServiziIspettivi che individuino forme di collaborazione e scambi di esperienze - anche coni Servizi Ispettivi di Amministrazioni di altri Paesi europei che contribuiscano adarricchire il bagaglio professionale dell’Ispettore.

32 La Governance delle attività ispettive: spunti per una riflessione operativa

GOVERNANCE NELL’ATTIVITÀ ISPETTIVA: ETICA PROFESSIONALEE RISVOLTI OPERATIVI

Paolo Germani 8

1.Disciplina di riferimento e caratteri della attività ispettiva - 2.Evoluzione della funzione ispettiva- 3.Il contesto ordinamentale - 3.1.Codice di comportamento dei dipendenti delle Amministrazioni pub-bliche - 3.2.Le riforme amministrative - 3.3.Aziendalizzazione delle gestioni pubbliche - 3.4.Un nuovomodello di relazioni tra organi di controllo e soggetti controllati - 3.5.Le disfunzioni più frequenti nellepubbliche Amministrazioni - 3.6.Aspetti federalistici delle riforme in atto - 4. Metodologie d’indaginee princìpi di comportamento - 4.1.Il miglioramento della qualità delle prestazioni - 4.2.Adempimentinel corso dell’Ispezione - 4.3.Raccolta delle evidenze - 4.4.Controlli a campione - 4.5.Metodologieispettive e tecniche di campionamento - 4.6.Riunione di chiusura con il responsabiledell’Amministrazione verificata - 5.Adempimenti nella redazione della relazione ispettiva - 5.1.Il rap-porto di verifica ispettiva - 6.Il ruolo fondamentale della formazione - 6.1.Esperienza -6.2.Aggiornamento – 7.Il coordinamento con gli altri servizi ispettivi - Conclusioni

1. Disciplina di riferimento e caratteri della attività ispettiva

L’attuale configurazione dei compiti e delle attività di verifica dei ServiziIspettivi di Finanza Pubblica (S.I.Fi.P.) trae origine in norme che, emanate inmomenti storici diversi, si sono stratificate nel tempo, delineando, peraltro, un orga-nico e completo quadro di riferimento.

Il relativo esame consente di ricostruire i compiti affidati ai S.I.Fi.P. e le finalitàperseguite dall’attività di verifica, elementi necessari per individuare i canoni del-l’etica professionale in coerenza con le finalità imposte dalla legge.

In primo luogo va menzionato l’art. 29 della Legge di contabilità generale delloStato per il quale il Ministro del Tesoro (ora dell’Economia e delle Finanze) puòdisporre verifiche ed ispezioni presso qualsiasi Ufficio o servizio che abbia gestio-

(8) Ispettore generale Capo di Finanza – Ministero dell’Economia e delle Finanze – Dipartimento dellaRagioneria generale dello Stato.

ne finanziaria o attribuzioni contabili. L’art. 161 del relativo regolamento (R.C.G.S.)riconosce al Ragioniere generale dello Stato la facoltà di proporre all’approvazionedel Ministro le verifiche, ispezioni e indagini reputate opportune, nell’interessedella finanza, presso qualsiasi ufficio o servizio che abbia gestione finanziaria oattribuzioni contabili; gli artt. 171 e 174 gli conferiscono il potere di disporre veri-fiche presso gli Uffici centrali di bilancio e le Ragionerie provinciali dello Stato.

L’art. 3 della L. 26 luglio 1939, n° 1037 (Ordinamento della Ragioneria genera-le dello Stato), a sua volta, attribuisce all’Ispettorato generale di finanza il compitodi verificare che l’effettuazione delle spese proceda in conformità delle rispettiveleggi e norme di attuazione e nel modo più proficuo ai fini dello Stato;che le gestio-ni dei consegnatari di fondi e beni dello Stato siano regolarmente condotte;che, infi-ne, abbiano regolare funzionamento i servizi che interessano in qualsiasi modo,diretto o indiretto, la finanza dello Stato,

L’art. 7 della medesima Legge prevede altresì che l’Ispettorato generale diFinanza, sulla base degli accertamenti compiuti, è tenuto a suggerire i provvedi-menti dai quali possa derivare economia nella gestione del bilancio: unpotere/dovere di natura propositiva, dunque, di rilevante spessore e particolare evi-denza in un ambito di tipo sindacatorio.

I poteri ispettivi riconosciuti al Ministero, ora, dell’Economia e delle Finanzetrovano tuttavia la più ampia espressione nell’art. 60, comma 5, del D.L.vo 31marzo 2001, n° 165, che estende la platea delle Amministrazioni e degli Enti pub-blici verificabili a tutti quelli ricompresi nella nozione di “Amministrazioni pubbli-che” formulata dall’art. 1, comma, 2, nonché agli enti pubblici economici ed alleaziende che gestiscono servizi di pubblica utilità.

Di particolare rilevanza, ai fini che qui interessano, appare anche l’art. 3, comma1, lett. g), D.P.R. 20 febbraio 1998 n° 38 che affida al Dipartimento della Ragioneriagenerale dello Stato compiti di vigilanza sulle gestioni finanziarie pubbliche.

Infine, l’art. 2 del D.L.vo 30 luglio 1999, n° 286 (Riordino e potenziamento deimeccanismi e strumenti di monitoraggio e valutazione dei costi, dei rendimenti e deirisultati dell’attività svolta dalle Amministrazioni pubbliche, a norma dell’articolo11 della Legge 15 marzo 1997, n, 59) elenca tra gli Uffici preposti ai controlli diregolarità amministrativo e contabile anche i Servizi Ispettivi di Finanza Pubblicadella R.G.S. e prevede che i medesimi devono rispettare, in quanto applicabili allapubblica Amministrazione, i princìpi generali della revisione aziendale asseveratidagli ordini e collegi professionali operanti nel settore.

Richiamata la normativa fondamentale di riferimento, è agevole intendere l’atti-vità svolta dai S.I.Fi.P. quale attività prevalentemente referente di carattere genera-le extra-gerarchico che si concretizza in controlli di legittimità e di economicità.

Trattasi di attività asistematica, circoscritta nel tempo e nel campo d’indagine,che costituisce un efficace strumento di controllo, conoscenza e orientamento nel-

34 La Governance delle attività ispettive: spunti per una riflessione operativa

l’applicazione delle norme. Tale attività è tuttavia priva di riflessi coercitivi e san-zionatori e si esaurisce, di norma, in attività referente, rimettendo alla discreziona-lità degli enti interessati l’adozione di eventuali provvedimenti correttivi.

Più in particolare, i S.I.Fi.P. eseguono prevalentemente accertamenti e controllidi regolarità amministrativa e contabile.

2. Evoluzione della funzione ispettiva

Oltre al quadro normativo sin qui delineato è altresì necessario porre in eviden-za l’evoluzione della funzione ispettiva di finanza pubblica che, da un originarioriscontro, prevalentemente contabile, sugli atti posti in essere dagli uffici statali, èpervenuta a svolgere un ruolo di strumento operativo del governo dei flussi finan-ziari pubblici.

Questo compito strategico ha iniziato a delinearsi con le esigenze di controllo deiflussi di spesa recepite nel D.L.vo n° 29 del 1993 (ora, D.L.vo 165 del 2001) e staassumendo una sua più definita fisionomia con i processi di decentramento in atto.

L’evoluzione verso uno Stato fondato su crescenti livelli di autonomia territoria-le pone con evidenza il problema del coordinamento della finanza pubblica in vistadel rispetto dei parametri di convergenza fissati in sede europea.

In questo contesto in continuo movimento i S.I.Fi.P. hanno avviato programmi dimonitoraggio della gestione finanziaria delle Autonomie locali finalizzati a verifi-care il rispetto da parte di Regioni ed Enti locali degli obiettivi del patto di stabilitàinterno.

Il crescente volume delle risorse finanziarie gestite dal sistema delle Autonomieha imposto un marcato riorientamento dell’attività ispettiva verso obiettivi di verifi-ca delle politiche di bilancio dei grandi enti decentrati di spesa sul territorio e divalutazione della loro rispondenza ai princìpi di salvaguardia degli equilibri finan-ziari.

Questa impostazione programmatica dei S.I.Fi.P. è pienamente condivisa dalMinistro dell’Economia e delle Finanze On. Tremonti che, in un recente incontrocon gli Ispettori di finanza, ha chiesto un loro sempre crescente impegno nella veri-fica del rispetto, da parte delle autonomie locali, delle regole del Patto di stabilitàinterno e dei confini che l’ordinamento pone al perseguimento dei fini istituzionali.

La nuova veste che vanno assumendo i Servizi Ispettivi di Finanza Pubblicarichiede, peraltro, un impegno sempre maggiore, da parte da tutte le sue componen-ti, Capi settore, Coordinatori e Ispettori oltreché del vertice strategico (Ragionieregenerale dello Stato e Ispettore generale Capo di finanza) nel miglioramento dei pro-grammi e delle prestazioni rese dai Servizi.

Questo sforzo progettuale ed organizzativo presuppone un intervento significati-vo sulle seguenti aeree tematiche:

La Governance delle attività ispettive: spunti per una riflessione operativa 35

- metodologia delle verifiche ispettive;- modelli di comportamento degli Ispettori;- coordinamento con i servizi ispettivi di altre Amministrazioni;- convergenza verso modelli ispettivi comuni a tali servizi.

3. Il contesto ordinamentale

Le esigenze di affinamento delle metodologie e dei modelli di comportamentoispettivi si sviluppano in un contesto ordinamentale in veloce e continua evoluzione.

La necessità di avviare un profondo processo di revisione ed ammodernamentodelle metodologie di conduzione delle verifiche ispettive e dei princìpi di compor-tamento degli Ispettori può ricondursi ad una molteplicità di fattori tra i quali vannoin particolare segnalati quelli attinenti all’elaborazione di codici di comportamentodei pubblici dipendenti, all’attuazione delle riforme amministrative, all’aziendaliz-zazione delle gestioni pubbliche ed all’evoluzione federalista dello Stato.

In riferimento ai modelli di comportamento la loro elaborazione trova terrenofertile in esperienze di carattere generale già presenti nell’ordinamento.

Dalle finalità di legge non può farsi discendere un codice di comportamentocompleto ed esaustivo. Questo ultimo non può infatti non tenere conto, rispettiva-mente, oltre che della normativa vigente applicabile, di quella concernente l’insie-me dei dipendenti delle Amministrazioni pubbliche, delle tendenze in atto in sede diriforma amministrativa e delle disfunzioni che con maggiore frequenza si manife-stano presso le Amministrazioni pubbliche.

3.1. Codice di comportamento dei dipendenti delle Amministrazioni pubbliche

L’attività degli Ispettori di finanza deve dunque in primo luogo fare riferimentoal codice dei dipendenti delle Amministrazioni pubbliche, contenuto nel Decreto 28novembre 2000 del Dipartimento della funzione pubblica della Presidenza delConsiglio dei Ministri. Si tratta di un insieme di princìpi di carattere generale, giàimpliciti nel testo costituzionale laddove è previsto che i pubblici dipendenti sono alservizio esclusivo della Nazione, che servono gli interessi pubblici e non quelli par-ticolari o peggio personali, che l’Amministrazione in generale sia informata aiprincìpi del buon andamento e dell’imparzialità. A questi ultimi si era, in parte, dataconcreta attuazione già nel testo unico degli impiegati civili dello Stato, adottato conDPR n° 3 del 1957, il quale tuttavia è da ritenersi in larga parte superato dall’entra-ta in vigore del D.L.vo n° 29 del 1993. In particolare, l’art. 58-bis, ora trasfuso nel-l’art. 54 del D.L.vo n° 165 del 2001, prevede che il Dipartimento della Funzione

36 La Governance delle attività ispettive: spunti per una riflessione operativa

Pubblica, sentite le confederazioni sindacali rappresentative, definisce un Codice dicomportamento dei dipendenti delle pubbliche Amministrazioni, anche in relazionealle necessarie misure organizzative da adottare al fine di assicurare la qualità deiservizi che le stesse Amministrazioni rendono ai cittadini.

In merito alle previsioni del decreto 28 novembre 2000, si pone innanzitutto l’e-sigenza di contemperare la valenza generale del codice dei dipendenti della pubbli-ca Amministrazione con le esigenze di specificità proprie delle singole attività, dellesingole Amministrazioni e dei singoli corpi. Tale problema era stato già affrontatodal decreto sulla razionalizzazione del pubblico impiego in relazione alle categoriedei pubblici dipendenti non assoggettati alla contrattualizzazione del rapporto dilavoro. Rimangono, tuttavia, specificità tra i dipendenti il cui rapporto di impiegocon pubbliche Amministrazioni sia stato contrattualizzato. È evidente l’interesse chetale questione presenta per i servizi ispettivi, i quali debbono porsi il problema di uncodice di comportamento in primo luogo per la delicatezza delle funzioni svolte, checonsistono in attività di controllo e verifica sull’operato di altre Amministrazioni e,in secondo luogo, per la singolarità di tali funzioni anche rispetto alle restanti fun-zioni di controllo che, in genere non sono caratterizzate dal carattere extra-gerar-chico e dalla vastità dei campi di indagine che al contrario sono proprie dei ServiziIspettivi di Finanza Pubblica.

A questo riguardo, l’art. 58-bis, ora art. 54 del D.L.vo n° 165 del 2001, prevede-va che entro il 31 dicembre 1998, l’organo di vertice di ciascuna pubblicaAmministrazione avrebbe dovuto verificare, sentite le organizzazioni sindacali rap-presentative ai sensi dell’articolo 47-bis e le associazioni di utenti e consumatori,l’applicabilità del codice adottato poi con il decreto del 28 novembre 2000. Taleverifica era finalizzata anche all’apporto di eventuali integrazioni e specificazioni alfine della pubblicazione e dell’adozione di uno specifico codice di comportamentoper ogni singola Amministrazione.

Il problema che le diverse specificità amministrative ponevano in merito alla pre-disposizione di un codice professionale che presiedesse al comportamento dei pub-blici dipendenti o di un insieme di pubblici dipendenti era dunque stato già avvertitoin sede di formulazione del decreto n° 29 del 1993, il quale, opportunamente, deman-dava ai vertici delle singole Amministrazioni il compito di verificare l’idoneità diprincìpi di carattere generale a ricevere applicazione nell’ambito delle stesse.

Si è detto che questa opportunità era considerata dall’art. 58-bis. Al riguardo vafornita una precisazione, poiché la scelta di chiamare in causa i vertici delle singo-le Amministrazioni non è che una delle alternative che si presentano.

Se da una parte infatti, si poteva indubbiamente scegliere di applicare indistinta-mente uno stesso codice per tutti i dipendenti pubblici, sacrificando le esigenze dispecificità a favore della generalità del provvedimento, dall’altro si sarebbe potutoconsentire, nel quadro di un insieme di codici adottati per ciascuna delleAmministrazioni esistenti, di pervenire alle rispettive predisposizioni “dal basso”,

La Governance delle attività ispettive: spunti per una riflessione operativa 37

ovvero raccogliendo le indicazioni per la formulazione delle singole disposizioni daparte di tutti gli operatori interessati, che essendo a stretto contatto con le concreterealtà operative, avrebbero saputo individuare con maggiore precisione le proble-matiche capaci di porre al funzionario pubblico un dilemma in termini di correttez-za, di opportunità e, in fondo, di etica professionale.