Elementi di estimo di base per la fattibilità dei progetti - APNA - Prof. E. Micelli - Aa 2013.14...

23

Estimo - APNA - Prof. E. Micelli - Aa 2013.14 Elementi di estimo di base per la fattibilità dei progetti 30.X.2013

Transcript of Elementi di estimo di base per la fattibilità dei progetti - APNA - Prof. E. Micelli - Aa 2013.14...

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Elementi di estimo di base per la fattibilità dei progetti

30.X.2013

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

La metodologia estimativa

• La metodologia estimativa rappresenta l’insieme delle tecniche e degli strumenti attraverso cui si formula il giudizio di stima

• Alcuni elementi di base:– Principi dell’estimo – Aspetti economici (o basi di valore) di un bene

• Nell’ambito della valutazione economica del progetto due sono le basi di valore rilevanti:– Valore di mercato– Valore di costo

• Il valore di trasformazione rappresenta un valore derivato dai precedenti

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Valore di mercato (Vm)

• Caratteristica del bene: dispiegare utilità diretta ed essere oggetto di scambio determina un valore di mercato (Vm)– Esprime l’equivalenza tra una quantità di moneta ed un bene

in funzione della domanda e offerta del bene stesso

• Lo scopo: determinare il più probabile valore che si verificherà in una compravendita, divisioni ereditarie, valutazioni fiscali etc.

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Il valore di mercato negli IVS

• Per Valore di Mercato (IVS 1) si intende l’ammontare stimato– a cui una proprietà dovrebbe essere ceduta e acquistata,– alla data di valutazione,– da un venditore e da un acquirente entrambi interessati alla

transazione,– a condizioni concorrenziali,– dopo un’adeguata commercializzazione– in cui le parti abbiano agito entrambe in modo informato, con

cautela e senza coercizioni

• La valutazione del valore di mercato deve determinare il più conveniente e migliore utilizzo possibile dell'immobile (ipotesi di highest and best use)

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Valore di costo (Vc)

• Caratteristica del bene: possibilità di produrre il bene determina un valore di costo (Vc)

• Criteri di stima: somma dei valori di mercato dei singoli fattori concorrenti alla produzione (Fp)

• Lo scopo: determinare preventivamente il costo di un’opera, verifica a consuntivo del costo

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

I procedimenti di stima

• I procedimenti di stima, che seguono dal metodo comparativo, possono essere distinti in:– procedimenti diretti o sintetici– procedimenti indiretti o analitici

• Il procedimento diretto è utilizzabile se è possibile reperire dati economici (prezzi/valori) relativi a beni analoghi a quello oggetto di stima (comparativi)

• In assenza di dati economici che consentano una comparazione diretta, la stima avviene attraverso un procedimento indiretto

– Ogni base di valore si caratterizza per specifici procedimenti diretti/indiretti

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Il postulato della permanenza delle condizioni

• Ogni operazione di stima - diretta o indiretta - si svolge in base:– alle condizioni note al momento di riferimento– in base a quanto è prevedibile relativamente al

cambiamento legato alle forze di tipo permanente note (tendenze strutturali)

• Non sono prese in considerazione nella stima le forze transitorie e contingenti

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

La stima del valore di mercato

• In funzione dei dati disponibili, il valore di mercato può essere stimato attraverso diverse famiglie di procedimenti

• Procedimenti diretti– Stime monoparametriche

– confronto diretto con l’impiego di campioni significativi (gaussiana)

– scala dei prezzi noti– stime pluriparametriche

– punti di merito

• Procedimenti indiretti– Capitalizzazione dei redditi

Le stime del valore di mercato pluriparametriche e quella per capitalizzazione dei redditi vengono impiegate meno frequentemente nell’ambito delle valutazioni di fattibilità dei progetti

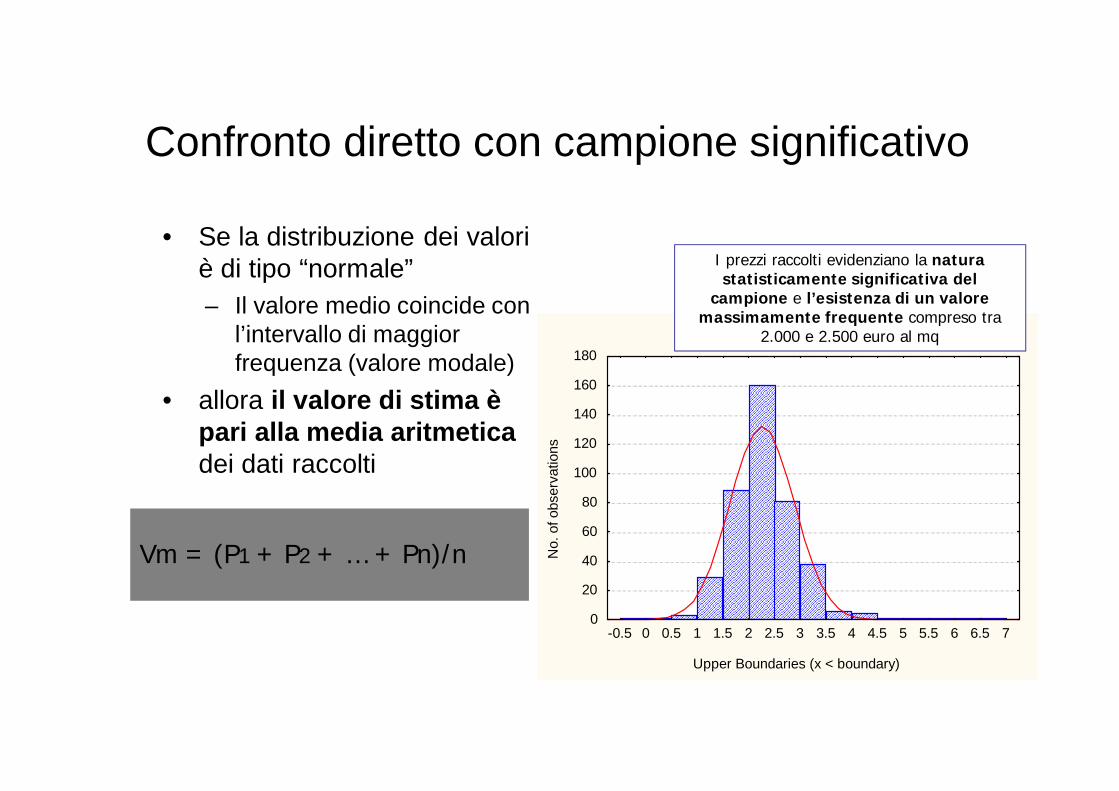

Confronto diretto con campione significativo

• Se la distribuzione dei valori è di tipo “normale” – Il valore medio coincide con

l’intervallo di maggior frequenza (valore modale)

• allora il valore di stima è pari alla media aritmeticadei dati raccolti

Vm = (P1 + P2 + … + Pn)/n

L_MQ: =prezzo/mq

Upper Boundaries (x < boundary)

No.

of o

bser

vatio

ns

0

20

40

60

80

100

120

140

160

180

-0.5 0 0.5 1 1.5 2 2.5 3 3.5 4 4.5 5 5.5 6 6.5 7

I prezzi raccolti evidenziano la natura statisticamente significativa del

campione e l’esistenza di un valore massimamente frequente compreso tra

2.000 e 2.500 euro al mq

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

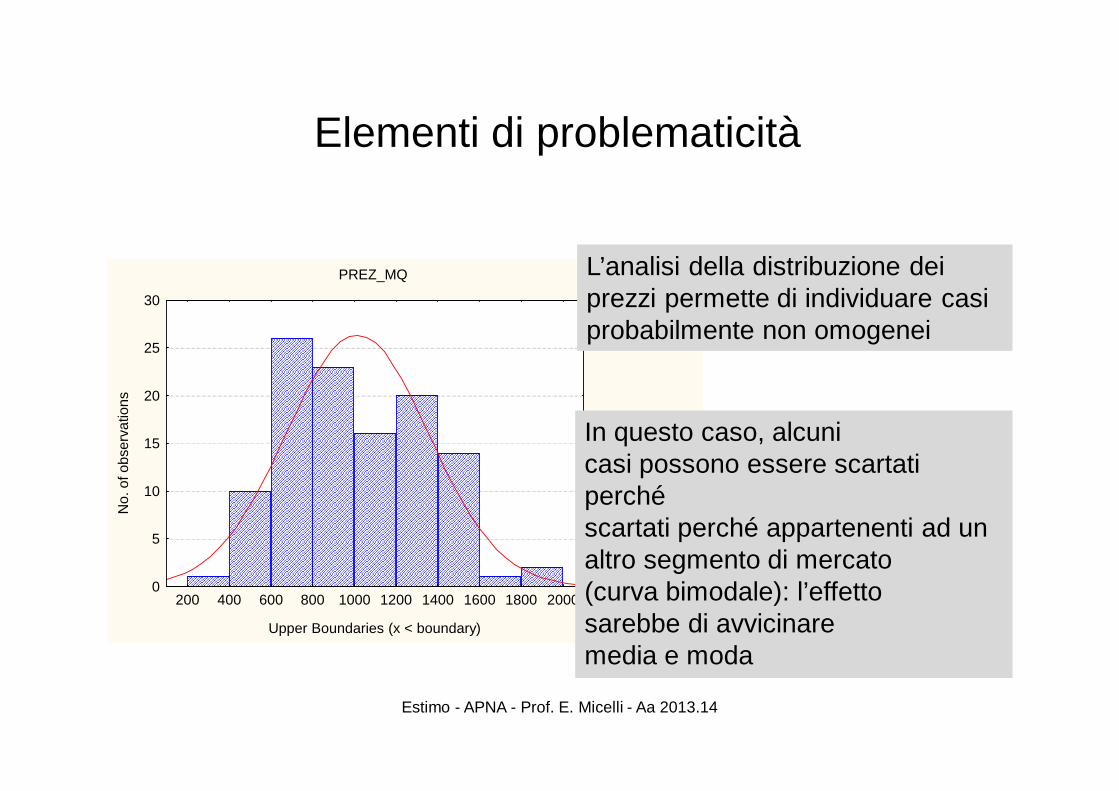

Elementi di problematicità

ExpectedNormal

PREZ_MQ

Upper Boundaries (x < boundary)

No.

of o

bser

vatio

ns

0

5

10

15

20

25

30

200 400 600 800 1000 1200 1400 1600 1800 2000

L’analisi della distribuzione dei prezzi permette di individuare casi probabilmente non omogenei

In questo caso, alcuni casi possono essere scartati perché scartati perché appartenenti ad un altro segmento di mercato (curva bimodale): l’effetto sarebbe di avvicinare media e moda

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Stima con la scala dei prezzi noti

• Quando il reperimento dei dati conduce ad un campione di casi che non consente di argomentare la rappresentatività del campione, è utile utilizzare la scala dei prezzi noti

• Possibilità di formazione di una scala di prezzi noti P1> P2> P3> Pn> Pn+1 di beni approssimativamente analoghi a quello n da stimare

• Inserimento del bene da stimare nel “gradino” corrispondente alla maggiore analogia, risultando Vn =Pn

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

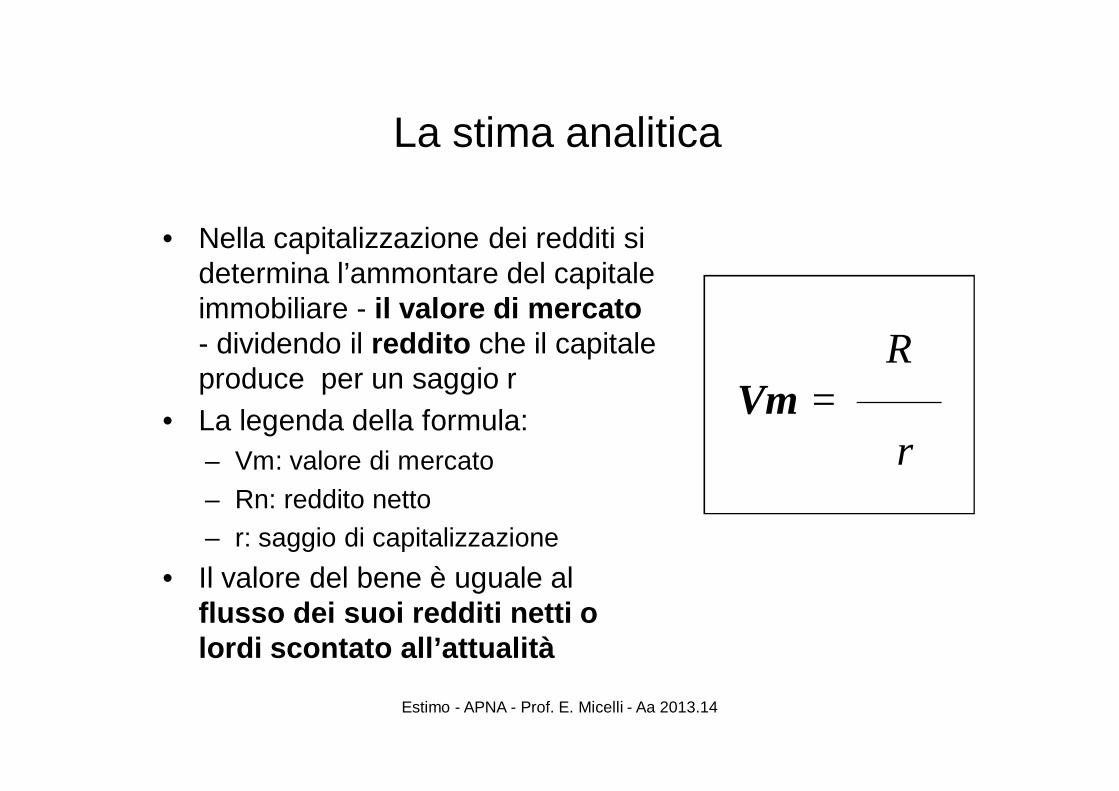

La stima analitica

• Nella capitalizzazione dei redditi si determina l’ammontare del capitale immobiliare - il valore di mercato - dividendo il reddito che il capitale produce per un saggio r

• La legenda della formula:– Vm: valore di mercato– Rn: reddito netto– r: saggio di capitalizzazione

• Il valore del bene è uguale al flusso dei suoi redditi netti o lordi scontato all’attualità

RVm =

r

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

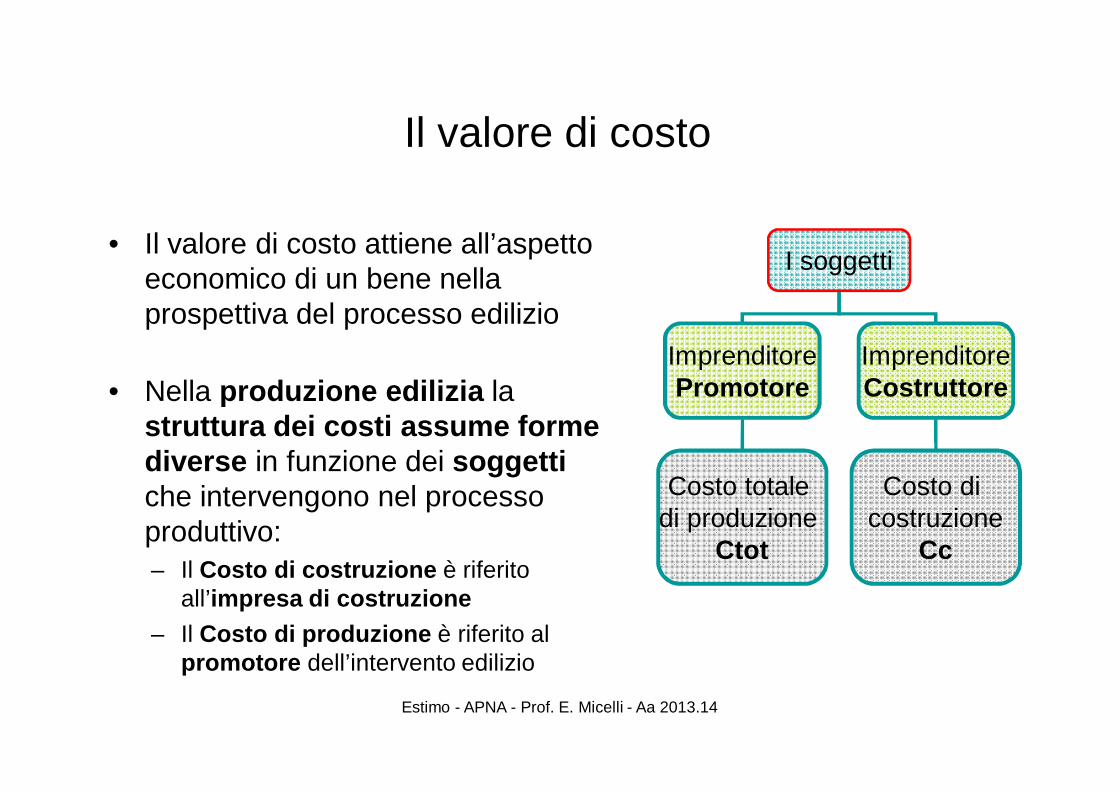

Il valore di costo

• Il valore di costo attiene all’aspetto economico di un bene nella prospettiva del processo edilizio

• Nella produzione edilizia la struttura dei costi assume forme diverse in funzione dei soggettiche intervengono nel processo produttivo:– Il Costo di costruzione è riferito

all’impresa di costruzione– Il Costo di produzione è riferito al

promotore dell’intervento edilizio

I soggetti

ImprenditorePromotore

ImprenditoreCostruttore

Costo totale di produzione

Ctot

Costo di costruzione

Cc

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Il Costo di costruzione

• Il costo di costruzione rappresenta la somma delle spese che, al momento della stima, un impresa ediliziadeve sostenere per realizzare un prodotto edilizio o intervento attraverso un processo edilizio

• Il costo di costruzione si compone di:– il costo tecnico di costruzione (Ctk) che remunera dei

fattori produttivi legati alla realizzazione dell’intervento edilizio (materiali, manodopera, noli e trasporti)

– I costi indiretti (costi generali di funzionamento del cantiere e le spese generali dell’impresa e l’utiledell’impresa)

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

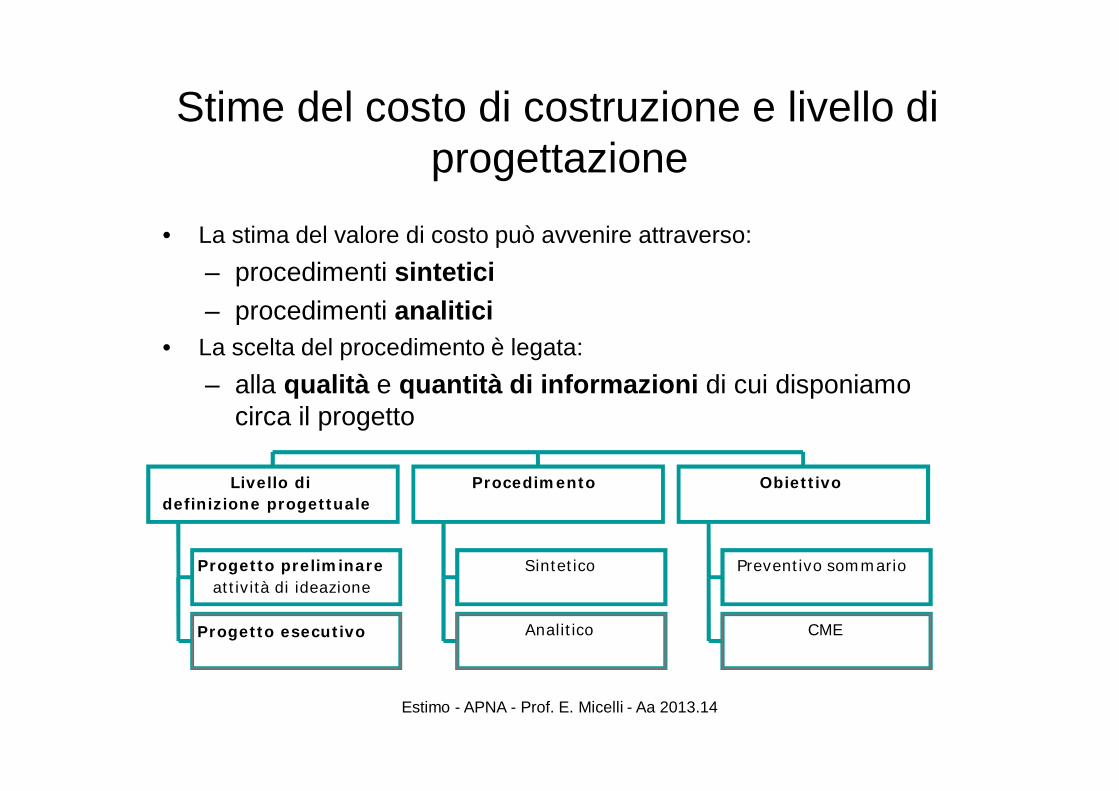

Progetto preliminareattività di ideazione

Progetto esecutivo

Livello didefinizione progettuale

Sintetico

Analitico

Procedimento

Preventivo sommario

CME

Obiettivo

• La stima del valore di costo può avvenire attraverso:– procedimenti sintetici– procedimenti analitici

• La scelta del procedimento è legata:– alla qualità e quantità di informazioni di cui disponiamo

circa il progetto

Stime del costo di costruzione e livello di progettazione

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Il procedimento sintetico

• Il procedimento sintetico di stima del più probabile valore di costo è sviluppato in modo analogo alla stima del più probabile valore di mercato

• Nel caso si disponga di un data base di una certa ampiezza, sarà eventualmente possibile procedere all’analisi dei dati e all’analisi della distribuzione di frequenza– cfr. principio di ordinarietà/principi dell’estimo

• Nel caso si disponga di un numero modesto di casi, si potrà procedere alla stima attraverso un procedimento analogo a quello della scala dei prezzi noti– i casi riferiti a produzioni di beni analoghi possono essere desunti

direttamente da imprese di costruzione oppure tramite la più selezionata letteratura di settore

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

La fonte del prezziario del Collegio di Milano

• Per stime di carattere sintetico una fonte di grande interesse è rappresentata dai volumi curati dal Collegio degli Ingegneri e Architetti di Milano– Pubblicato da 14 anni, i volumi del Collegio forniscono una

documentazione informativa sui costi delle opere compiute relative ad una serie di interventi di diversa destinazione

• I valori riportati nei prezziari devono essere considerati indicativi e utilizzati tenendo presente che particolari situazioni di mercato possono influire sui costi di costruzione

• Tuttavia, essi consento di formulare stime sommarie del più probabile valore di costo con sufficiente attendibilità

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

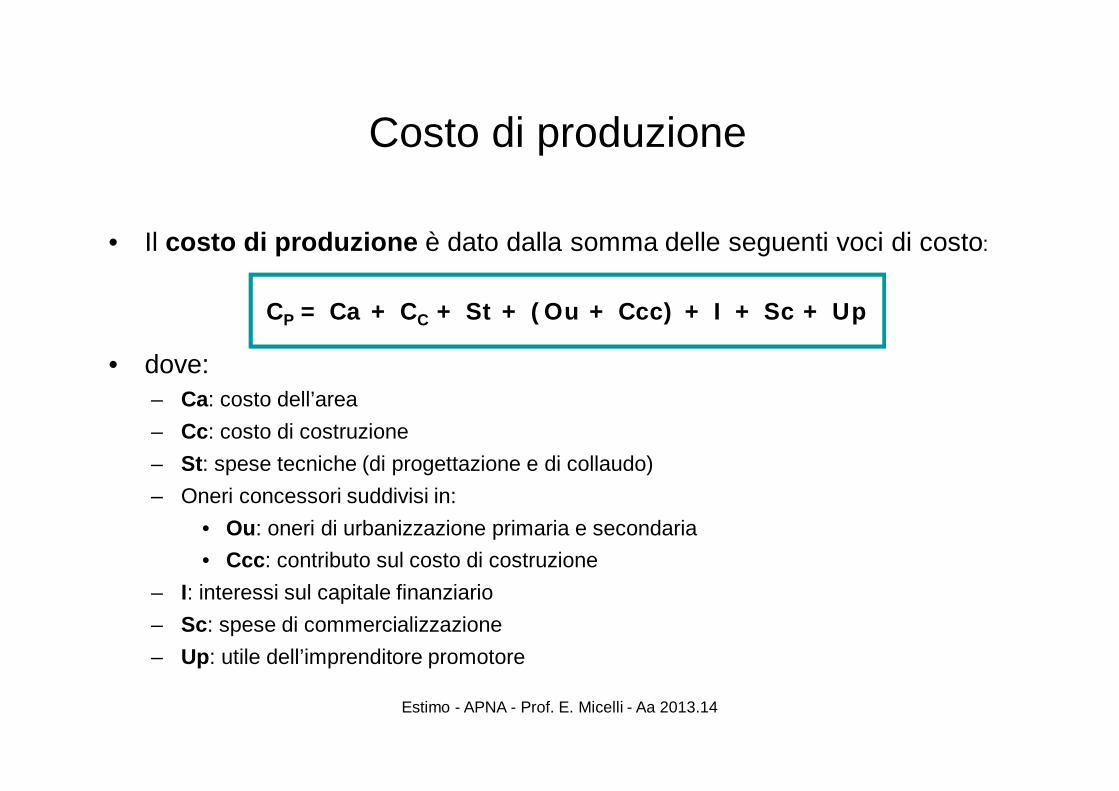

Costo di produzione

• Il costo di produzione è dato dalla somma delle seguenti voci di costo:

• dove:– Ca: costo dell’area– Cc: costo di costruzione– St: spese tecniche (di progettazione e di collaudo)– Oneri concessori suddivisi in:

• Ou: oneri di urbanizzazione primaria e secondaria• Ccc: contributo sul costo di costruzione

– I: interessi sul capitale finanziario– Sc: spese di commercializzazione– Up: utile dell’imprenditore promotore

CP = Ca + CC + St + (Ou + Ccc) + I + Sc + Up

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Gli oneri concessori

• Gli oneri di urbanizzazione primaria possono essere corrisposti:– con pagamento in moneta della quota stabilita– attraverso la realizzazione “a scomputo” delle opere da parte

del promotore del progetto• Gli oneri di urbanizzazione secondaria in genere vengono

pagati sulla base dei valori tabellari– qualche comune prevede la realizzazione di opere pubbliche

in alternativa al pagamento degli oneri• Il computo del contributo sul costo di costruzione è più

complesso (cfr tabelle comunali)

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Spese tecniche, imprevisti e marketing

• Le spese tecniche riguardano la remunerazione di tutti i servizi tecnici che vengono prestati da soggetti nel corso del progetto edilizio:– la progettazione (preliminare, definitiva, esecutiva)– la direzione lavori e il collaudo

• Questa voce si stima in percentuale sul costo di costruzione

• In funzione delle caratteristiche del progetto di trasformazione, gli imprevisti si possono attestare intorno al 3-5% del costo di costruzione

• Le spese di commercializzazione riguardano le spese sostenute per la promozione/pubblicità del progetto e per il supporto alla vendita degli immobili (si stimano in percentuale: 2-3% sui ricavi)

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Il profitto del promotore

• Anche il profitto del promotore è una voce che rientra fra i costi• Il profitto del promotore, stimato al lordo di tasse, imposte e

oneri finanziari, riflette– la remunerazione delle attività imprenditoriali del soggetto e– il rischio che si assume come promotore dell’investimento

• Il profitto può essere imputato in percentuale sui ricavi o sui costi

• L’ammontare del profitto è condizionato dalla dinamicità del mercato immobiliare– In alcune aree nel nostri Paese si considera ordinario un profitto

calcolato sui ricavi pari al 20 %– Recentemente gli operatori hanno segnalato un abbassamento del

profitto che si può attestare tra il 10 e il 20%

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

Il valore del costo dell’area e valore di trasformazione

• Il valore del costo dell’immobile soggetto a trasformazione può essere stimato– per via sintetica– per via analitica

• Nel caso della stima per via sintetica, dovremo riferirci al mercato dei beni strumentali (aree edificabili, immobili da ristrutturare) e identificare dei comparativi grazie ai quali procedere alla stima per comparazione

Estimo - APNA - Prof. E. Micelli - Aa 2013.14

n

ii

ii

qCVVt

0

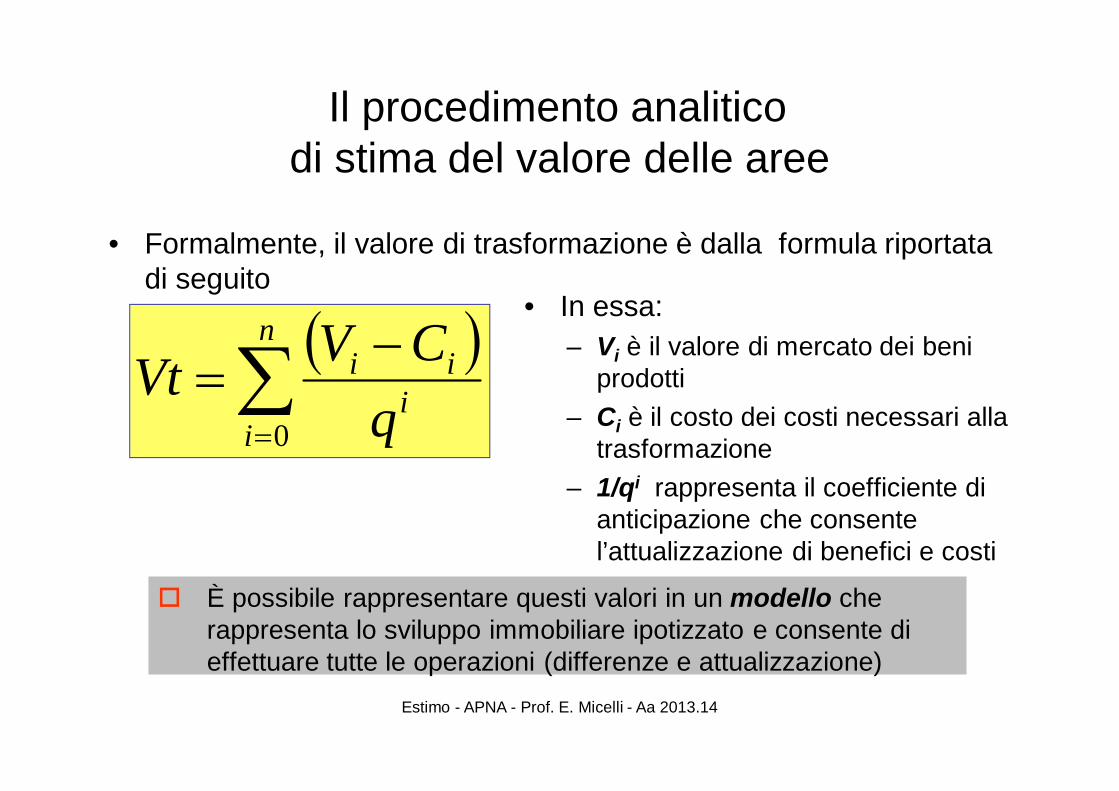

Il procedimento analiticodi stima del valore delle aree

• Formalmente, il valore di trasformazione è dalla formula riportata di seguito

• In essa:– Vi è il valore di mercato dei beni

prodotti– Ci è il costo dei costi necessari alla

trasformazione– 1/qi rappresenta il coefficiente di

anticipazione che consente l’attualizzazione di benefici e costi

È possibile rappresentare questi valori in un modello che rappresenta lo sviluppo immobiliare ipotizzato e consente di effettuare tutte le operazioni (differenze e attualizzazione)