DELL’ESERCIZIO IN CHIUSURA. - - Lezione 5... · 1 scritture di storno hanno lo scopo di rinviare...

27

1 SCRITTURE DI STORNO HANNO LO SCOPO DI RINVIARE ALL’ESERCIZIO SUCCESSIVO COSTI E RICAVI GIA’ RILEVATI IN CONTABILITA’ CHE PER IL LORO VALORE INTERO, O SOLO PER UNA QUOTA, SONO CONSIDERATI NON DI COMPETENZA DELL’ESERCIZIO IN CHIUSURA. MANIFESTAZIONE FINANZIARIA ESERCIZIO IN CORSO COMPETENZA ESERCIZIO SUCCESSIVO

-

Upload

nguyenthuy -

Category

Documents

-

view

215 -

download

0

Transcript of DELL’ESERCIZIO IN CHIUSURA. - - Lezione 5... · 1 scritture di storno hanno lo scopo di rinviare...

1

SCRITTURE DI STORNO

HANNO LO SCOPO DI RINVIARE ALL’ESERCIZIO SUCCESSIVO COSTI E

RICAVI GIA’ RILEVATI IN CONTABILITA’ CHE PER IL LORO VALORE INTERO,

O SOLO PER UNA QUOTA, SONO CONSIDERATI NON DI COMPETENZA

DELL’ESERCIZIO IN CHIUSURA.

MANIFESTAZIONE FINANZIARIA � ESERCIZIO IN CORSO

COMPETENZA � ESERCIZIO SUCCESSIVO

2

ESEMPI DI SCRITTURE DI STORNO

• RISCONTI ATTIVI E PASSIVI

• RIMANENZE FINALI DI MAGAZZINO

• AMMORTAMENTO DEI FATTORI PLURIENNALI

• COSTI SOSPESI – detti anche COSTI ANTICIPATI

• RICAVI SOSPESI – detti anche RICAVI ANTICIPATI

• COSTRUZIONI IN ECONOMIA ED ALTRE CAPITALIZZAZIONI DI COSTO

3

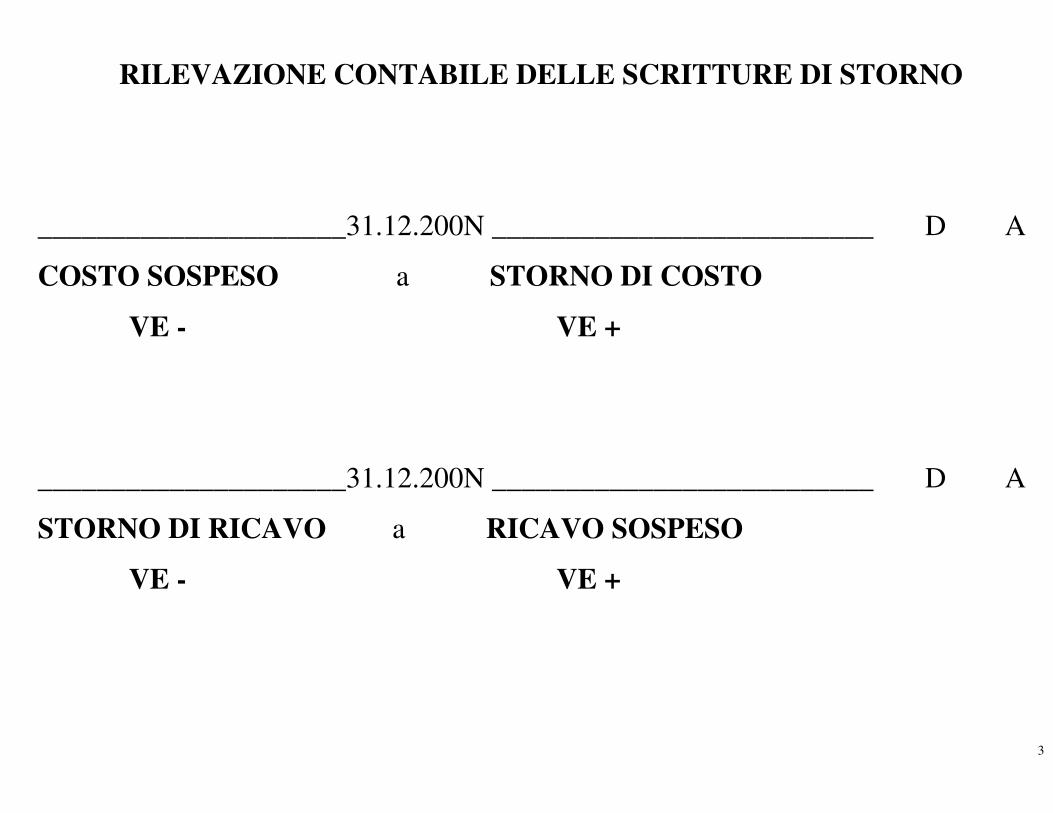

RILEVAZIONE CONTABILE DELLE SCRITTURE DI STORNO

_____________________31.12.200N __________________________ D A

COSTO SOSPESO a STORNO DI COSTO

VE - VE +

_____________________31.12.200N __________________________ D A

STORNO DI RICAVO a RICAVO SOSPESO

VE - VE +

4

RISCONTI ATTIVI

Esercizio:

01/10/200N - Pagato anticipatamente il premio di assicurazione annuale per

incendio e furto sull’immobile commerciale di proprietà pari ad

Euro 6.000.

Pagamento premio assicurativo:

PREMI ASSICURATIVI D COSTO ESERCIZIO VE -

BANCA C/C A - DENARO VF -

PREMI ASSICURATIVI BANCA C/C

6.000 6.000

5

________________________ 30.09.200N__________________ D A

PREMI ASSICURATIVI a BANCA C/C 6.000 6.000

QUOTA DI COMPETENZA PREMI ASSICURATIVI:

3 MESI + 9 MESI

01.10.200N ----------------- 31.12.200N ----------------- 30.09.200N+1

Euro 1.500 Euro 4.500

Calcolo:

Risconto attivo (01.01–30.09.N+1) = 6.000 x 9 = 4.500 quota di competenza 200N+1

12

6

Storno quota di premio assicurativo non di competenza:

PREMI ASSICURATIVI RISCONTI ATTIVI

4.500 4.500

(VE +) (VE -)

____________________31.12.200N____________________ D A

RISCONTI ATTIVI a PREMI ASSICURATIVI 4.500 4.500

IL RISCONTO ATTIVO E’ UNA QUOTA DI COSTO CHE HA AVUTO

MANIFESTAZIONE FINANZIARIA NELL’ESERCIZIO IN CHIUSURA, MENTRE E’

DI COMPETENZA DELL’ESERCIZIO SUCCESSIVO.

7

RISCONTI PASSIVI

Esercizio:

01/06/200N - Emessa fattura per fitto attivo annuale anticipato di Euro 36.000 +

IVA 20%. Incasso immediato a mezzo banca.

Emissione fattura per fitti attivi:

CLIENTI D + CREDITI VF +

IVA NS DEBITO A + DEBITI VF -

FITTI ATTIVI A RICAVO ESERCIZIO VE +

CLIENTI IVA NS DEBITO FITTI ATTIVI

36.000 7.200 36.000

7.200

8

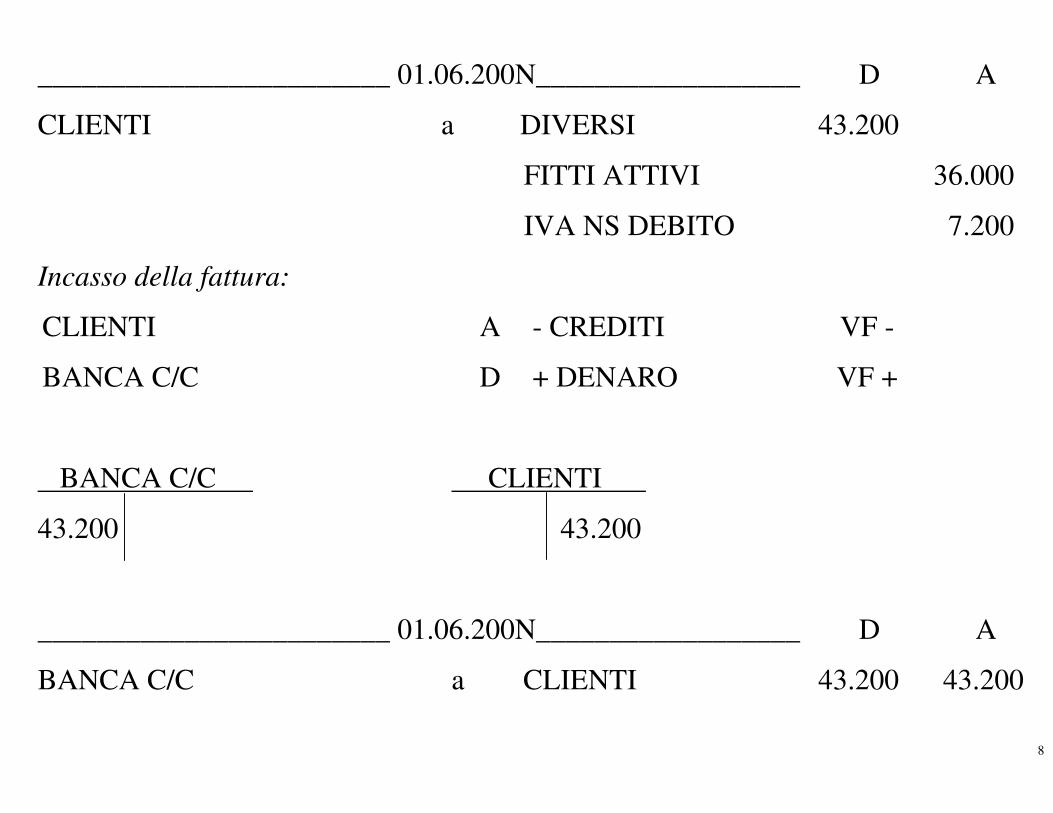

________________________ 01.06.200N__________________ D A

CLIENTI a DIVERSI 43.200

FITTI ATTIVI 36.000

IVA NS DEBITO 7.200

Incasso della fattura:

CLIENTI A - CREDITI VF -

BANCA C/C D + DENARO VF +

BANCA C/C CLIENTI

43.200 43.200

________________________ 01.06.200N__________________ D A

BANCA C/C a CLIENTI 43.200 43.200

9

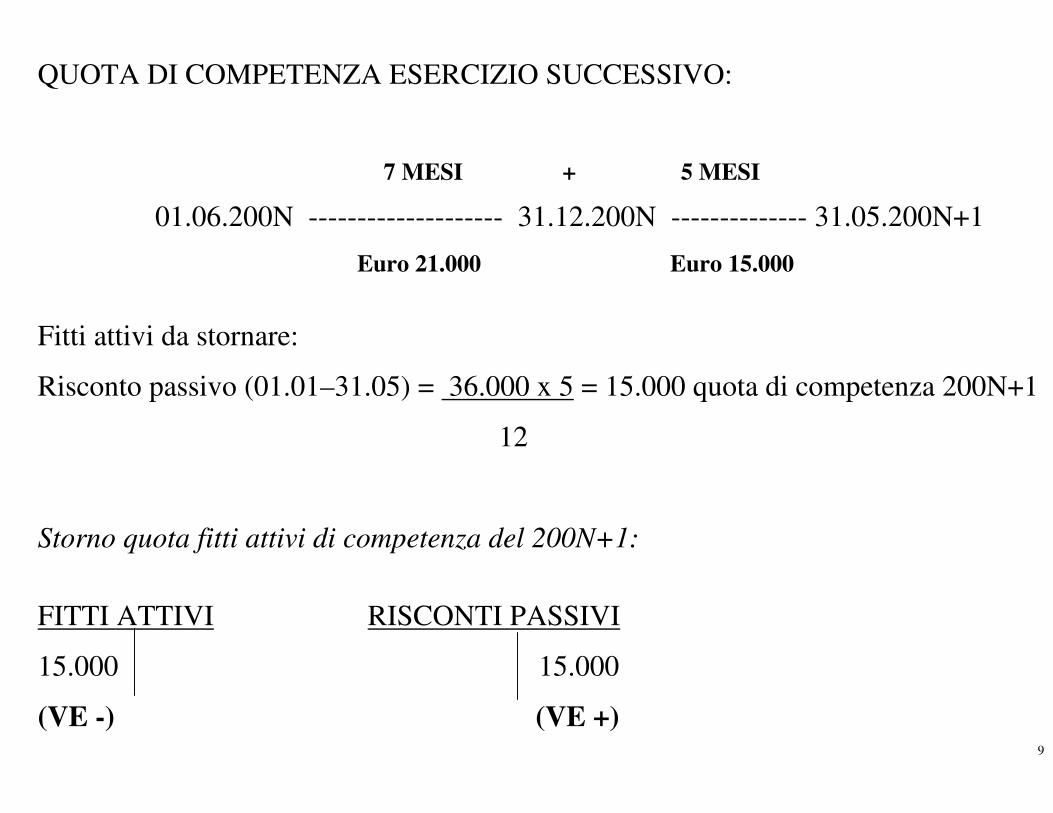

QUOTA DI COMPETENZA ESERCIZIO SUCCESSIVO:

7 MESI + 5 MESI

01.06.200N -------------------- 31.12.200N -------------- 31.05.200N+1

Euro 21.000 Euro 15.000

Fitti attivi da stornare:

Risconto passivo (01.01–31.05) = 36.000 x 5 = 15.000 quota di competenza 200N+1

12

Storno quota fitti attivi di competenza del 200N+1:

FITTI ATTIVI RISCONTI PASSIVI

15.000 15.000

(VE -) (VE +)

10

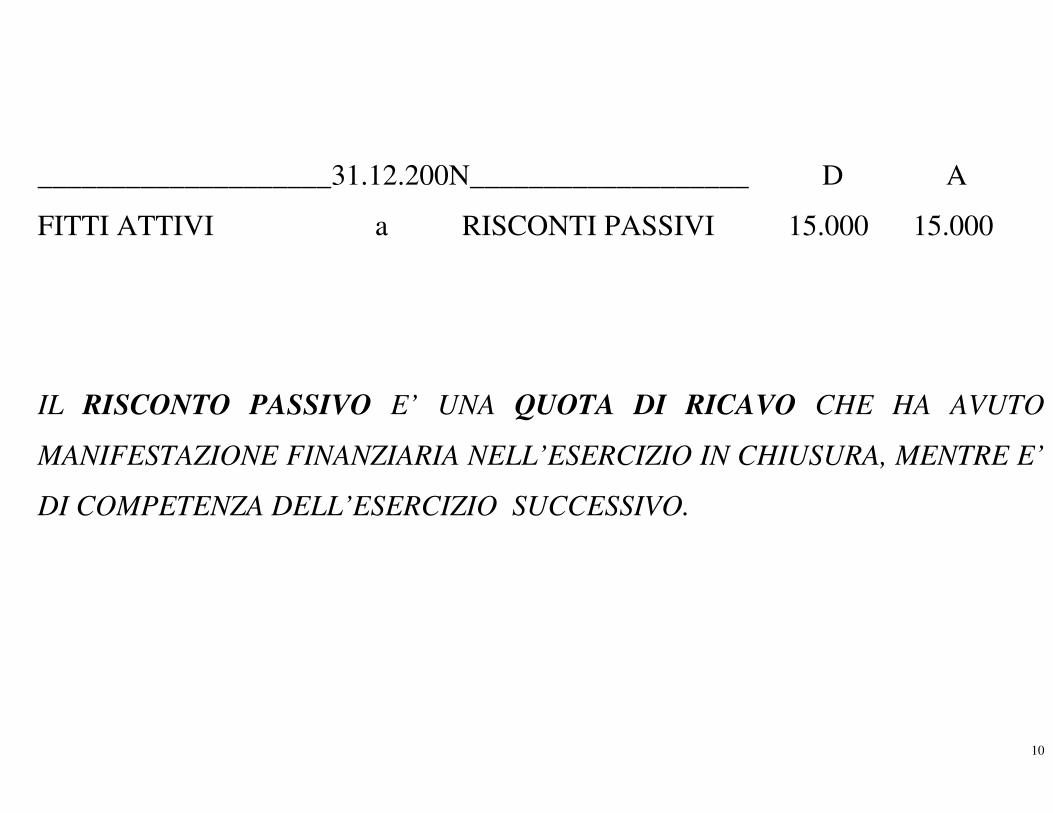

____________________31.12.200N___________________ D A

FITTI ATTIVI a RISCONTI PASSIVI 15.000 15.000

IL RISCONTO PASSIVO E’ UNA QUOTA DI RICAVO CHE HA AVUTO

MANIFESTAZIONE FINANZIARIA NELL’ESERCIZIO IN CHIUSURA, MENTRE E’

DI COMPETENZA DELL’ESERCIZIO SUCCESSIVO.

11

Esercizio: SCRITTURE DI STORNO

01/11/200N - Ricevuta fattura per fitto passivo semestrale anticipato di Euro

30.000 + IVA 20%. Pagamento immediato a mezzo banca.

Ricevimento della fattura:

FITTI PASSIVI D COSTO ESERCIZIO VE -

IVA NS CREDITO D + CREDITO VF +

FORNITORI A + DEBITO VF -

FORNITORI IVA NS CREDITO FITTI PASSIVI

30.000 6.000 30.000

6.000

12

________________________ 01.11.200N__________________ D A

DIVERSI a FORNITORI 36.000

FITTI PASSIVI 30.000

IVA NS CREDITO 6.000

Pagamento fitto passivo:

FORNITORI D - DEBITO VF +

BANCA C/C A - DENARO VF -

FORNITORI BANCA C/C

36.000 36.000

________________________ 01.11.200N__________________ D A

FORNITORI a BANCA C/C 36.000 36.000

13

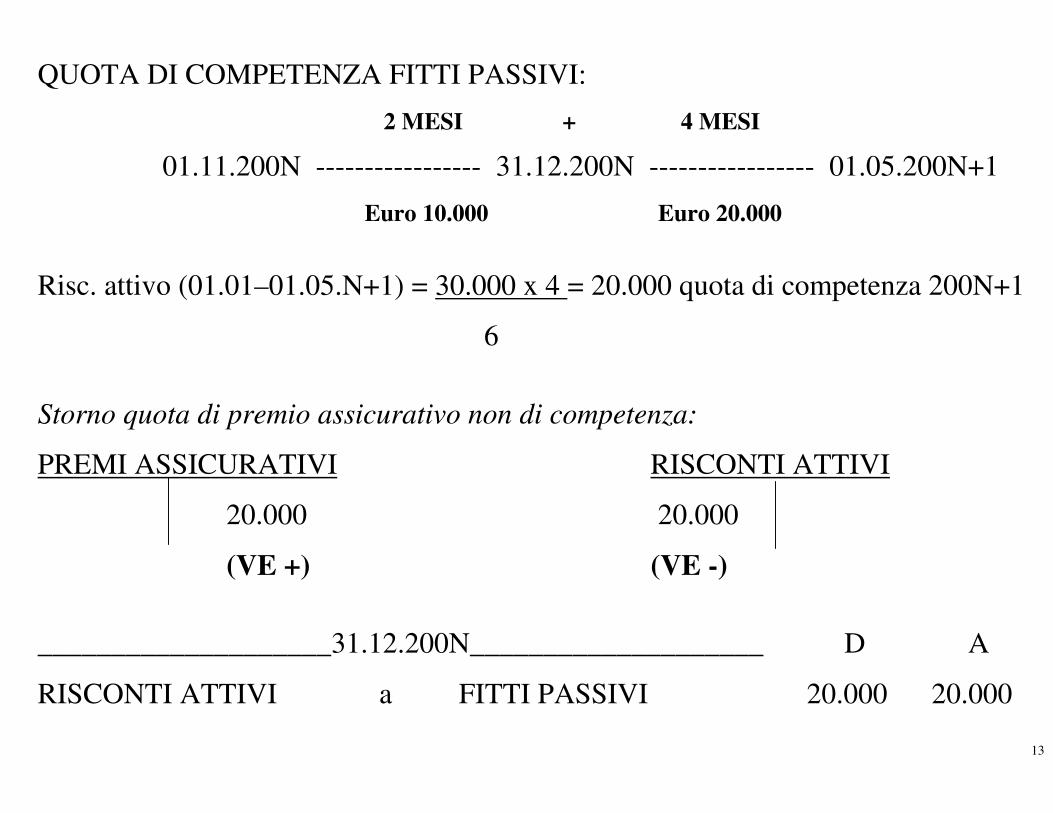

QUOTA DI COMPETENZA FITTI PASSIVI:

2 MESI + 4 MESI

01.11.200N ----------------- 31.12.200N ----------------- 01.05.200N+1

Euro 10.000 Euro 20.000

Risc. attivo (01.01–01.05.N+1) = 30.000 x 4 = 20.000 quota di competenza 200N+1

6

Storno quota di premio assicurativo non di competenza:

PREMI ASSICURATIVI RISCONTI ATTIVI

20.000 20.000

(VE +) (VE -)

____________________31.12.200N____________________ D A

RISCONTI ATTIVI a FITTI PASSIVI 20.000 20.000

14

RIMANENZE

ARTICOLO 2426 CODICE CIVILE: LE RIMANENZE SONO ISCRITTE AL

COSTO DI ACQUISTO O DI PRODUZIONE OVVERO AL VALORE

DESUMIBILE DALL’ANDAMENTO DEL MERCATO, SE MINORE.

Nel CORSO dell’ESERCIZIO � - MERCI C/ACQUISTI

�� - MATERIE PRIME C/ACQUISTI

�� - PRODOTTI FINITI C/VENDITA

AL 31.12.200N BISOGNA VERIFICARE:

� QUANTITÀ DEI BENI ACQUISTATI NON ANCORA CONSUMATI

� QUANTITÀ DI PRODOTTI REALIZZATI NON ANCORA VENDUTI

15

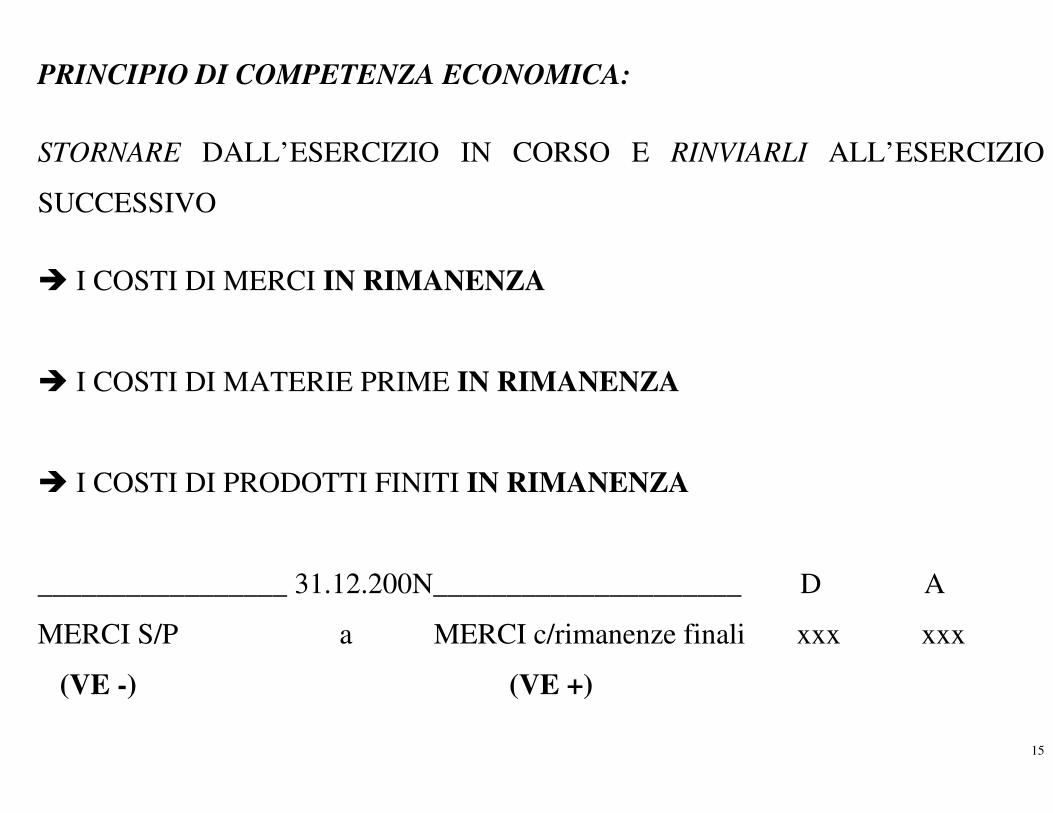

PRINCIPIO DI COMPETENZA ECONOMICA:

STORNARE DALL’ESERCIZIO IN CORSO E RINVIARLI ALL’ESERCIZIO

SUCCESSIVO

� I COSTI DI MERCI IN RIMANENZA

� I COSTI DI MATERIE PRIME IN RIMANENZA

� I COSTI DI PRODOTTI FINITI IN RIMANENZA

_________________ 31.12.200N_____________________ D A

MERCI S/P a MERCI c/rimanenze finali xxx xxx

(VE -) (VE +)

16

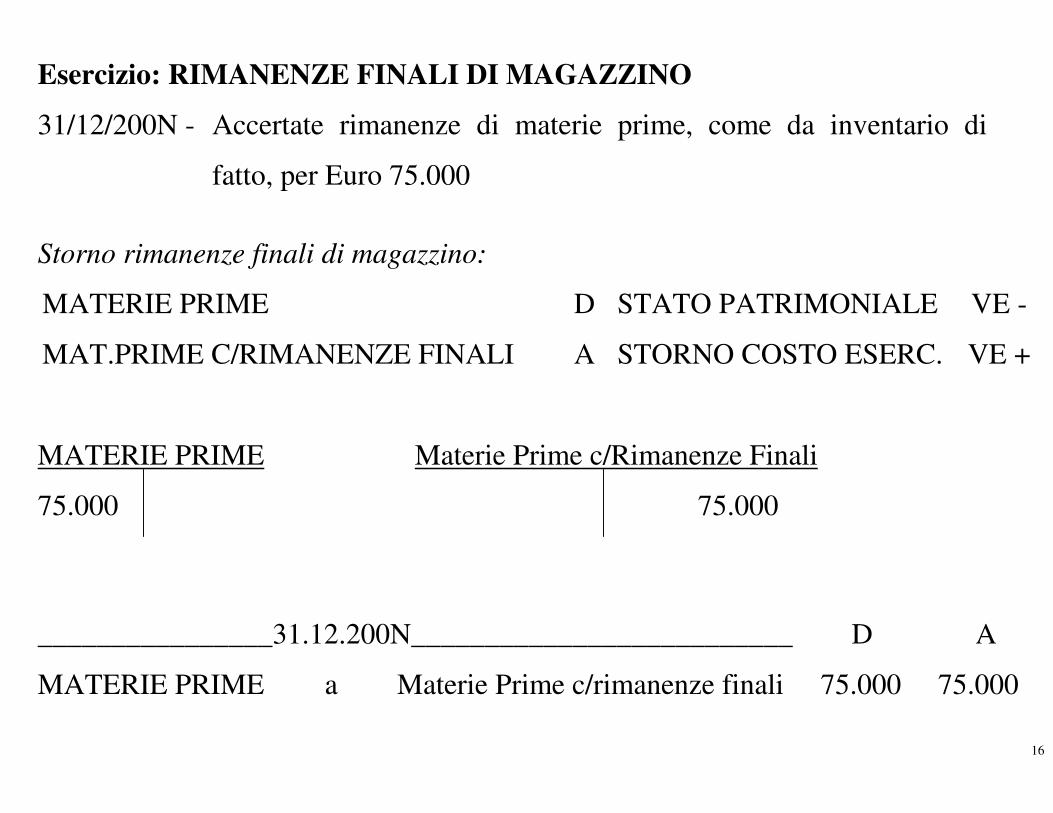

Esercizio: RIMANENZE FINALI DI MAGAZZINO

31/12/200N - Accertate rimanenze di materie prime, come da inventario di

fatto, per Euro 75.000

Storno rimanenze finali di magazzino:

MATERIE PRIME D STATO PATRIMONIALE VE -

MAT.PRIME C/RIMANENZE FINALI A STORNO COSTO ESERC. VE +

MATERIE PRIME Materie Prime c/Rimanenze Finali

75.000 75.000

________________31.12.200N__________________________ D A

MATERIE PRIME a Materie Prime c/rimanenze finali 75.000 75.000

17

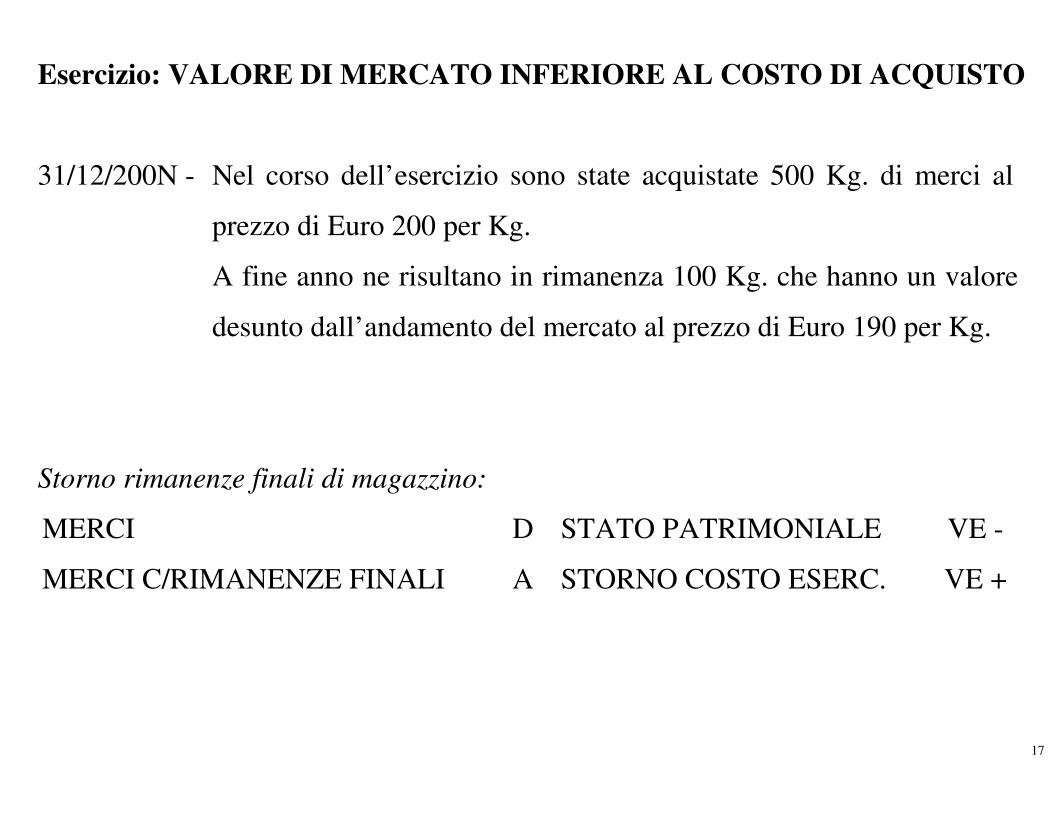

Esercizio: VALORE DI MERCATO INFERIORE AL COSTO DI ACQUISTO

31/12/200N - Nel corso dell’esercizio sono state acquistate 500 Kg. di merci al

prezzo di Euro 200 per Kg.

A fine anno ne risultano in rimanenza 100 Kg. che hanno un valore

desunto dall’andamento del mercato al prezzo di Euro 190 per Kg.

Storno rimanenze finali di magazzino:

MERCI D STATO PATRIMONIALE VE -

MERCI C/RIMANENZE FINALI A STORNO COSTO ESERC. VE +

18

COSTO DI ACQUISTO � Kg. 100 x Euro 200 = Euro 20.000

VALORE DI MERCATO � Kg. 100 x Euro 190 = Euro 19.000 MINORE

MERCI MERCI C/RIMANENZE FINALI

19.000 19.000

_________________ 31.12.200N_____________________ D A

MERCI a MERCI c/rimanenze finali 19.000 19.000

19

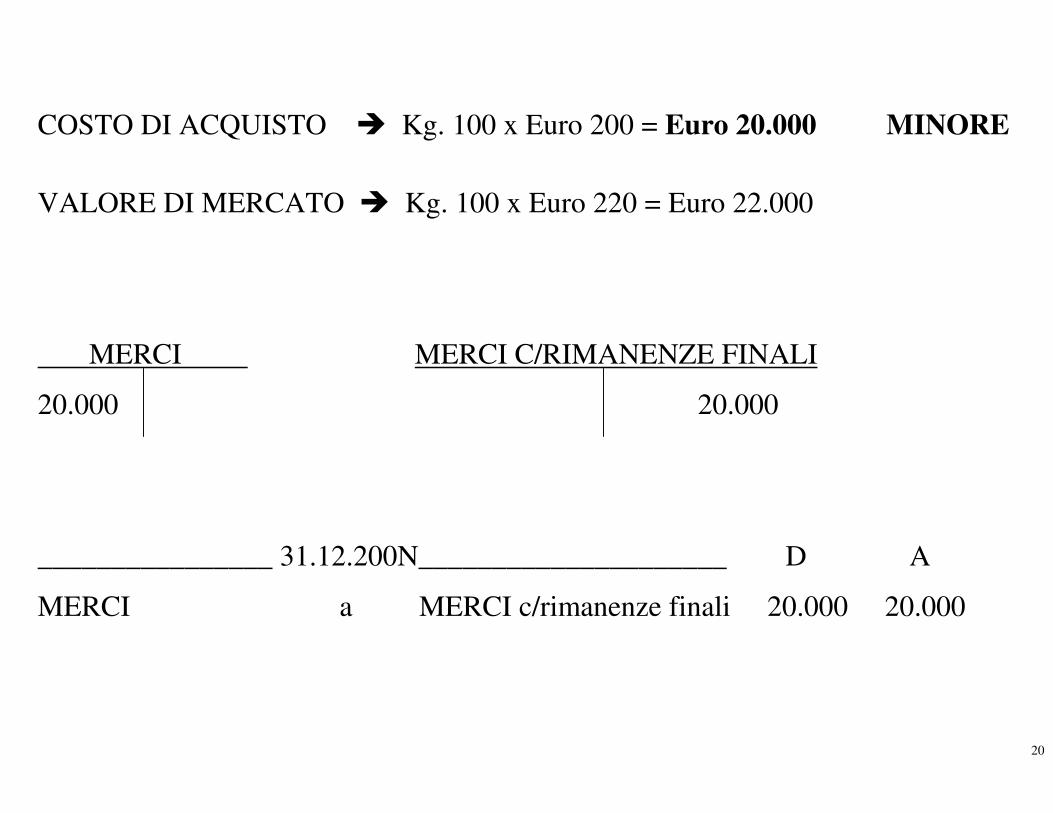

Esercizio: VALORE DI MERCATO SUPERIORE AL COSTO DI ACQUISTO

31/12/200N - Nel corso dell’esercizio sono state acquistate 500 Kg. di merci al

prezzo di Euro 200 per Kg.

A fine anno ne risultano in rimanenza 100 Kg. che hanno un valore

desunto dall’andamento del mercato al prezzo di Euro 220 per Kg.

Storno rimanenze finali di magazzino:

MERCI D STATO PATRIMONIALE VE -

MERCI C/RIMANENZE FINALI A STORNO COSTO ESERC. VE +

20

COSTO DI ACQUISTO � Kg. 100 x Euro 200 = Euro 20.000 MINORE

VALORE DI MERCATO � Kg. 100 x Euro 220 = Euro 22.000

MERCI MERCI C/RIMANENZE FINALI

20.000 20.000

________________ 31.12.200N_____________________ D A

MERCI a MERCI c/rimanenze finali 20.000 20.000

21

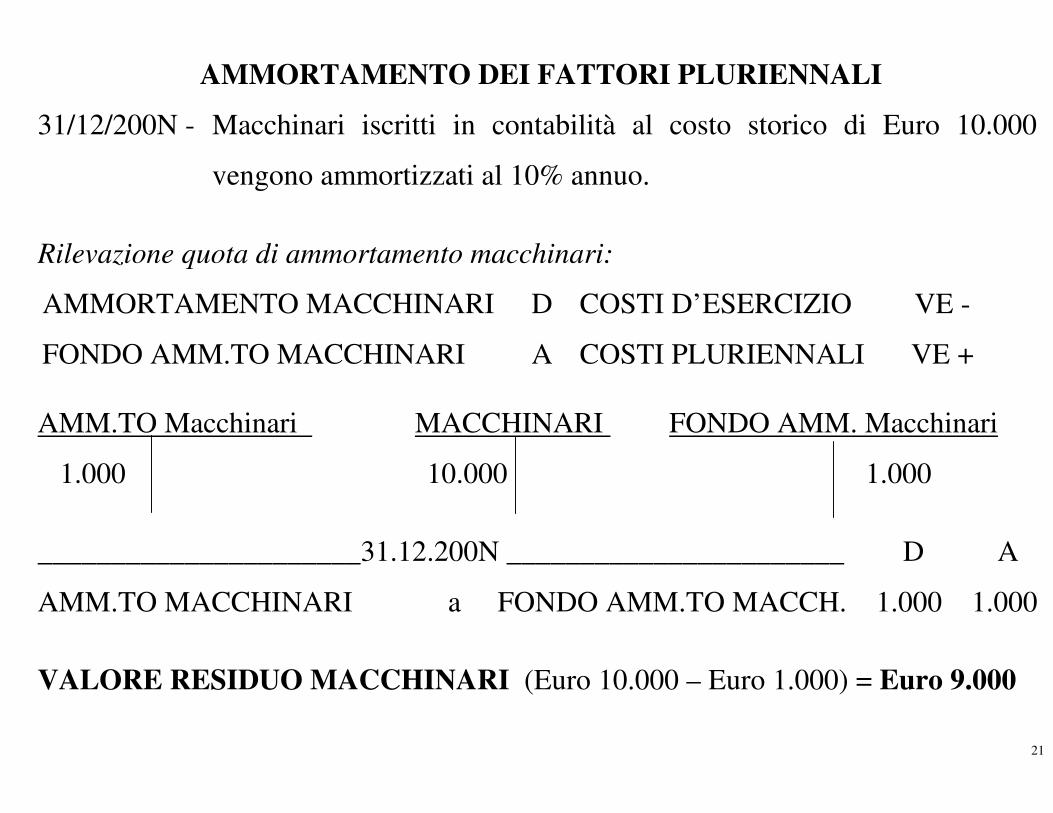

AMMORTAMENTO DEI FATTORI PLURIENNALI

31/12/200N - Macchinari iscritti in contabilità al costo storico di Euro 10.000

vengono ammortizzati al 10% annuo.

Rilevazione quota di ammortamento macchinari:

AMMORTAMENTO MACCHINARI D COSTI D’ESERCIZIO VE -

FONDO AMM.TO MACCHINARI A COSTI PLURIENNALI VE +

AMM.TO Macchinari MACCHINARI FONDO AMM. Macchinari

1.000 10.000 1.000

______________________31.12.200N _______________________ D A

AMM.TO MACCHINARI a FONDO AMM.TO MACCH. 1.000 1.000

VALORE RESIDUO MACCHINARI (Euro 10.000 – Euro 1.000) = Euro 9.000

22

Ammortamento Esercizio con presenza di Fondo Iniziale

31/12/200N - Mobili e arredi iscritti in contabilità al costo storico di Euro 12.000

vengono ammortizzati al 12% annuo.

Fondo esistente al 01/01/200N pari ad Euro 7.200

Rilevazione quota di ammortamento Mobili e Arredi:

AMM.TO MOBILI E ARREDI D COSTI D’ESERCIZIO VE -

F.DO AMM.TO Mobili e Arredi A COSTI PLURIENNALI VE +

AMM.TO Mobili/Arredi MOBILI/ARREDI F.DO AMM. Mob./Arredi

1.440 12.000 7.200 (01/01/200N)

1.440 (31/12/200N)

23

________________________31.12.200N _____________________ D A

AMM.TO MOBILI/ARREDI a F.DO AMM.TO MOB./ARR. 1.440 1.440

Valore Residuo Mobili/Arredi (Euro 12.000 – Euro 8.640) = Euro 3.360

Ammortamento esercizio con presenza di Fondo iniziale (II° Caso)

31/12/200N - Mobili e arredi iscritti in contabilità al costo storico di Euro 12.000

vengono ammortizzati al 12% annuo.

Fondo esistente al 01/01/200N pari ad Euro 11.000

Rilevazione quota di ammortamento Mobili e Arredi:

AMM.TO MOBILI E ARREDI D COSTI D’ESERCIZIO VE -

F.DO AMM.TO Mobili e Arredi A COSTI PLURIENNALI VE +

24

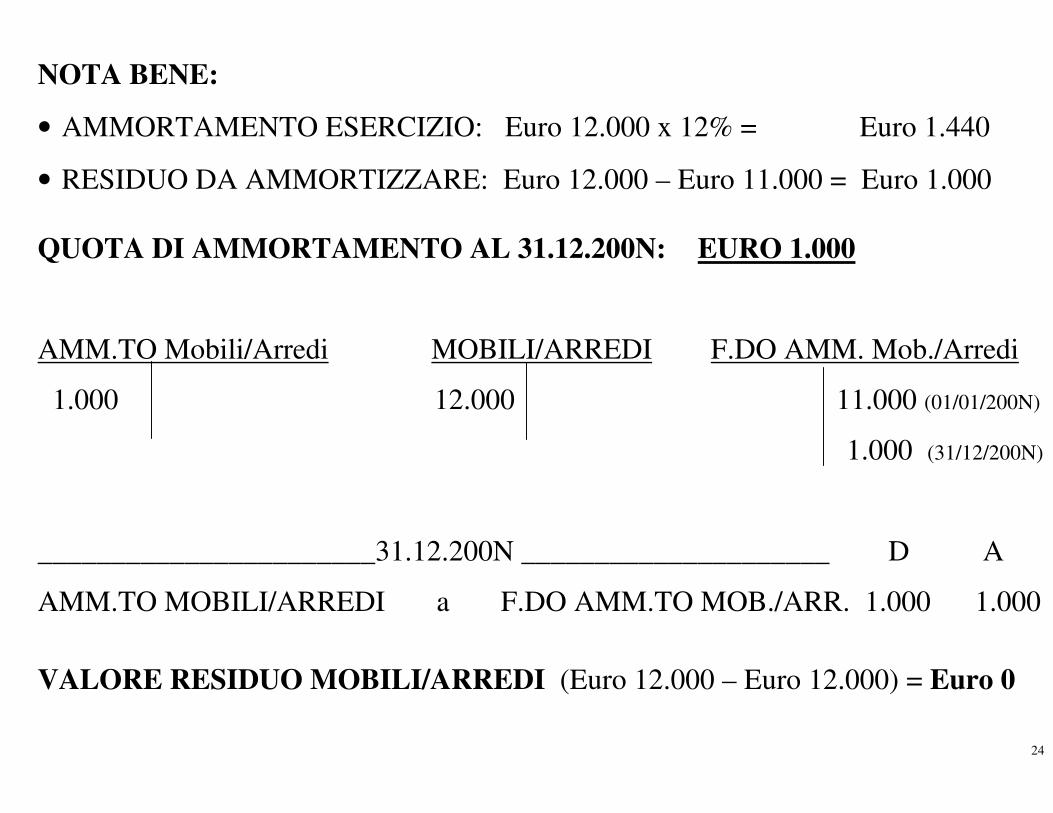

NOTA BENE:

• AMMORTAMENTO ESERCIZIO: Euro 12.000 x 12% = Euro 1.440

• RESIDUO DA AMMORTIZZARE: Euro 12.000 – Euro 11.000 = Euro 1.000

QUOTA DI AMMORTAMENTO AL 31.12.200N: EURO 1.000

AMM.TO Mobili/Arredi MOBILI/ARREDI F.DO AMM. Mob./Arredi

1.000 12.000 11.000 (01/01/200N)

1.000 (31/12/200N)

_______________________31.12.200N _____________________ D A

AMM.TO MOBILI/ARREDI a F.DO AMM.TO MOB./ARR. 1.000 1.000

VALORE RESIDUO MOBILI/ARREDI (Euro 12.000 – Euro 12.000) = Euro 0

25

COSTRUZIONI IN ECONOMIA

31/12/200N - Si capitalizzano costi per la costruzione di un magazzino per Euro

50.000.

Capitalizzazione di costi per la costruzione del magazzino:

FABBRICATI IN COSTRUZIONE D STATO PATRIMONIALE VE -

COSTRUZIONI IN ECONOMIA A STORNO COSTI ESERC. VE +

FABBRICATI IN COSTRUZIONE COSTRUZIONI IN ECONOMIA

50.000 50.000

______________________31.12.200N ______________________ D A

Fabbricati in costruzione a Costruzioni in economia 50.000 50.000

26

COSTRUZIONI IN ECONOMIA

30/06/200N+1 - Il magazzino entra in funzione dopo che sono stati capitalizzati

ulteriori costi per Euro 100.000.

Capitalizzazione di costi per la costruzione del magazzino:

FABBRICATI Fabbricati in Costruzione Costruzioni in Economia

50.000 (31/12/200N) 50.000 100.000

100.000 (30/06/200N+1)

______________30.06.200N+1 __________________________ D A

FABBRICATI a DIVERSI 150.000

FABBRICATI in Costruzione 50.000

COSTRUZIONI IN ECONOMIA 100.000

27

ALIQUOTA AMMORTAMENTO � 3 %

AMMORTAMENTO = 150.000 x 3% = 4.500

____________________ 31.12.200N+1 _____________________ D A

AMM.TO FABBRICATI a FONDO AMM.TO Fabbricati 4.500 4.500

![Progetto di BILANCIO al 31/12/20151].pdf · Saldo al 31/12/2014 4.753.024 di cui terreni 57.973 Storno fondo amm.to 47.438 Ammortamenti dell'esercizio (97.908) Saldo al 31/12/2015](https://static.fdocumenti.com/doc/165x107/5fa944b7105f2411dd2419a3/progetto-di-bilancio-al-31122015-1pdf-saldo-al-31122014-4753024-di-cui.jpg)