Dal programma annuale al conto consuntivo - indire.it Didattica 3.1.pdf · La Contabilità di...

54

Dal programma annuale al conto consuntivo A cura di Susanna Granello Unità Didattica 3.1

Transcript of Dal programma annuale al conto consuntivo - indire.it Didattica 3.1.pdf · La Contabilità di...

Dal programma annuale al conto consuntivo

A cura di

Susanna Granello

Unità Didattica 3.1

Materiale didattico per il

Progetto

Sviluppo delle competenze dei dirigenti scolastici e dei DSGA nella

programmazione e gestione di attività e progetti

Formazione e social networking

2

3

Unità didattica 3.1 Sommario

1. Ruoli e responsabilità nell'attività finanziaria;

2. Dal POF al Programma Annuale;

3. Documenti obbligatori,finalità e fonti della contabilità;

4. Budget e risorse;

5. Regole e principi, principi contabili;

6. Programmazione e flusso operativo;

7. Chi fa cosa, quando e controlli Athena.

4

RUOLI E RESPONSABILITÀ NELLA GESTIONE FINANZIARIA

Le amministrazioni pubbliche definiscono le linee fondamentali di organizzazione degli uffici, ispirando la loro organizzazione ai seguenti criteri:a) funzionalità rispetto ai compiti e ai programmi di attività, nel perseguimento degli obiettivi di efficienza, efficacia ed economicità;b) ampia flessibilità, garantendo adeguati margini alle determinazioni operative e gestionali da assumersi (art. 2 d.lgs 165/2001).

Le amministrazioni pubbliche assumono ogni determinazione organizzativa al fine di assicurare l’attuazione dei principi di cui all’art. 2 e la rispondenza al pubblico interesse dell'azione amministrativa ….. (art. 5 d.lgs 165/2001)

5

RUOLI E RESPONSABILITÀ NELLA GESTIONE FINANZIARIA

Gli organi di governo esercitano le funzioni di indirizzo politico-amministrativodefinendo gli obiettivi ed i programmi da attuare ed adottando gli altri atti rientranti nello svolgimento di tali funzioni, e verificano la rispondenza dei risultati dell’attività amministrativa e della gestione agli indirizzi impartiti. (art. 4, comma 1, d.lgs. n. 165/01)

Ai dirigenti spetta l’adozione degli atti e provvedimenti amministrativi, compresi tutti gli atti che impegnano l’amministrazione verso l’esterno, nonché la gestione finanziaria, tecnica e amministrativa mediante autonomi poteri di spesa, di organizzazione delle risorse umane, strumentali e di controllo. Sono responsabili in via esclusiva dell’attività amministrativa, della gestione e dei relativi risultati. (art. 4, comma 2, d.lgs. n. 165/01)

6

RUOLI E RESPONSABILITÀ NELLA GESTIONE FINANZIARIA

Le amministrazioni pubbliche i cui organi di vertice non siano direttamente o indirettamente espressione di rappresentanza politica, adeguano i propri ordinamenti al principio della distinzione tra indirizzo e controllo, da un lato, e, attuazione e gestione dall'altro. A tali amministrazioni è fatto divieto di istituire uffici di diretta collaborazione, posti alle dirette dipendenze dell’organo di vertice dell’ente. (art, 4, comma 4, d.lgs 165/2001)

7

RUOLI E RESPONSABILITÀ NELLA GESTIONE FINANZIARIAChi effettua le scelte?

Organo politicodi vertice

Dirigente

Decide il piano annualecon cui fissa gli obiettivi

Raggiunge gli obiettiviattraverso l’attività

gestionale

Determinazione

8

DAL POF AL PROGRAMMA ANNUALE

Obiettivi delle scelte didattiche ed organizzative

Risorse a disposizione

P.O.F. Soggettiresponsabili

Modalità di verifica dei risultati

9

DAL POF AL PROGRAMMA ANNUALE

La pianificazione dell’attività didattica è posta in relazione diretta con gli aspetti finanziari. Con il vecchio bilancio si progettava in base alle risorse,

ora gli obiettivi determinano l’utilizzo delle risorse

Pianificazione didattica e finanziaria integrata

Il Programma Annuale è l’interfaccia finanziario del POF

10

DAL POF AL PROGRAMMA ANNUALE

“L'attività finanziaria delle istituzioni scolastiche si svolge sulla base di un unico documento contabile annuale - di seguito denominato “programma” - predisposto dal dirigente scolastico”

“Spetta al dirigente la realizzazione del programma (annuale)nell'esercizio dei compiti e della responsabilità di gestione dicui all'articolo 25-bis del decreto legislativo 3 febbraio 1993,n. 29, come integrato dal decreto legislativo 6 marzo 1998, n.59, secondo le modalità ivi indicate.” (art. 7 DI 44/2001)

11

DAL POF AL PROGRAMMA ANNUALE

Nello svolgimento delle proprie funzioni organizzative e amministrative il dirigente può avvalersi di docenti da lui individuati, ai quali possono essere delegati specifici compiti, ed è coadiuvato dal responsabile amministrativo (n.d.r. direttore sga), che sovrintende, con autonomia operativa, nell‘ambito delle direttive di massima impartite e degli obiettivi assegnati, ai servizi amministrativi ed ai servizi generali dell'istituzione scolastica, coordinando il relativo personale. (art. 25 , comma 5, d.lgs. 30 marzo 2001, n. 165)

12

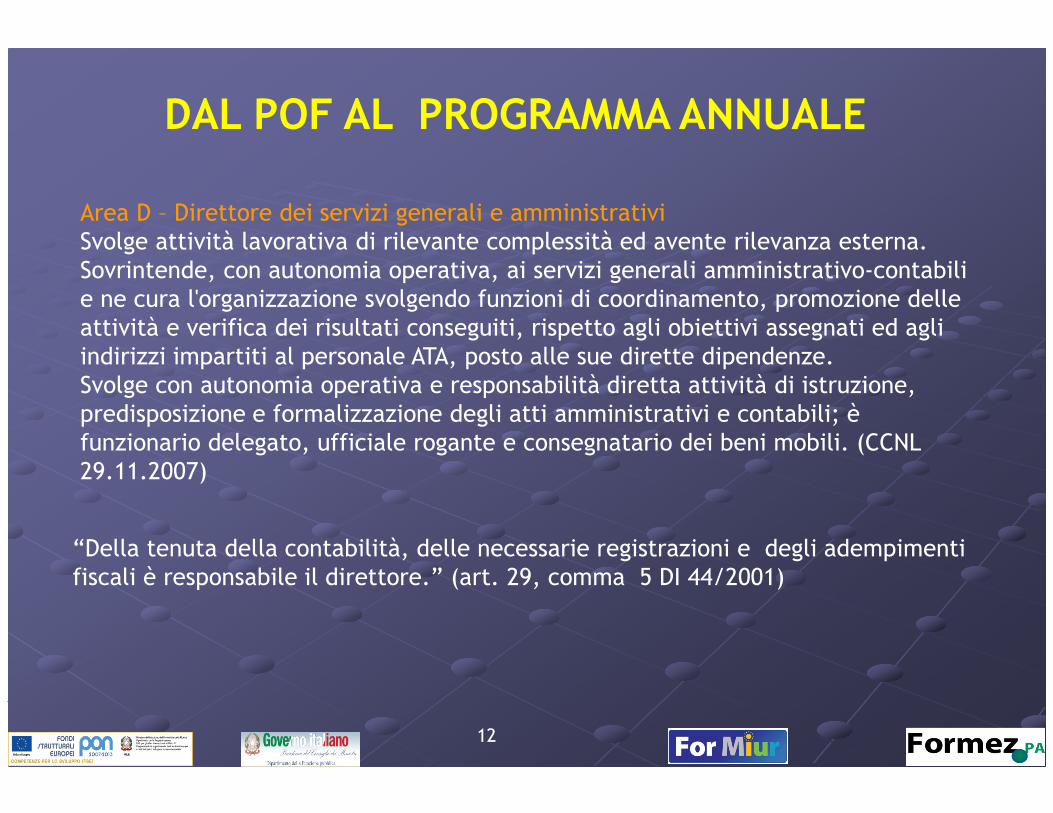

DAL POF AL PROGRAMMA ANNUALE

Area D – Direttore dei servizi generali e amministrativiSvolge attività lavorativa di rilevante complessità ed avente rilevanza esterna. Sovrintende, con autonomia operativa, ai servizi generali amministrativo-contabili e ne cura l'organizzazione svolgendo funzioni di coordinamento, promozione delle attività e verifica dei risultati conseguiti, rispetto agli obiettivi assegnati ed agli indirizzi impartiti al personale ATA, posto alle sue dirette dipendenze.Svolge con autonomia operativa e responsabilità diretta attività di istruzione, predisposizione e formalizzazione degli atti amministrativi e contabili; è funzionario delegato, ufficiale rogante e consegnatario dei beni mobili. (CCNL 29.11.2007)

“Della tenuta della contabilità, delle necessarie registrazioni e degli adempimenti fiscali è responsabile il direttore.” (art. 29, comma 5 DI 44/2001)

13

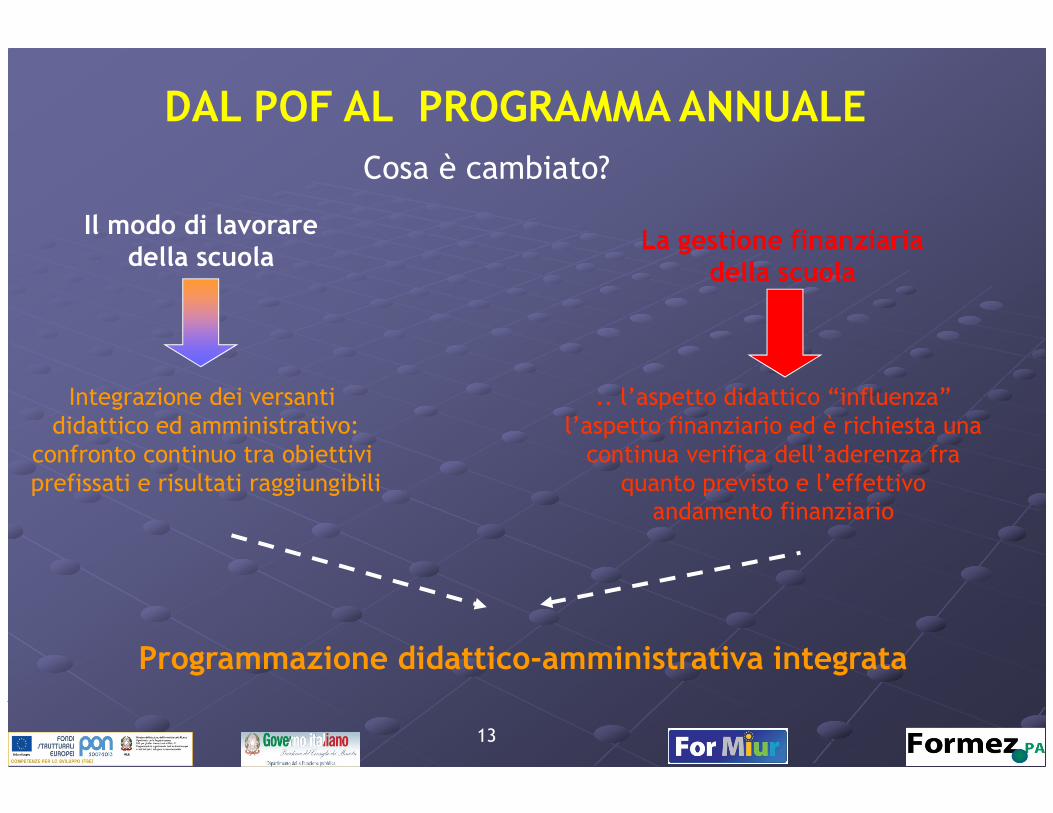

DAL POF AL PROGRAMMA ANNUALECosa è cambiato?

Il modo di lavoraredella scuola

Integrazione dei versanti didattico ed amministrativo:

confronto continuo tra obiettivi prefissati e risultati raggiungibili

La gestione finanziariadella scuola

.. l’aspetto didattico “influenza” l’aspetto finanziario ed è richiesta una continua verifica dell’aderenza fra

quanto previsto e l’effettivo andamento finanziario

Programmazione didattico-amministrativa integrata

14

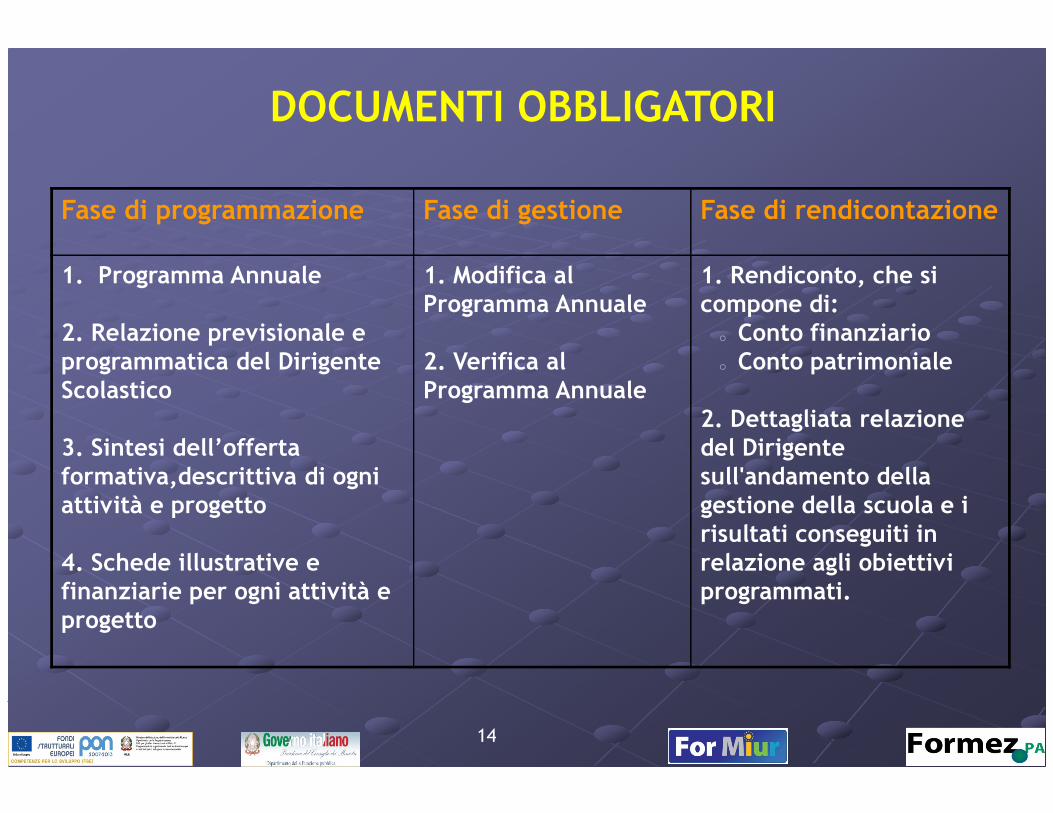

DOCUMENTI OBBLIGATORI

Fase di programmazione Fase di gestione Fase di rendicontazione

1. Programma Annuale

2. Relazione previsionale e programmatica del Dirigente Scolastico

3. Sintesi dell’offerta formativa,descrittiva di ogni attività e progetto

4. Schede illustrative e finanziarie per ogni attività e progetto

1. Modifica al Programma Annuale

2. Verifica al Programma Annuale

1. Rendiconto, che si compone di:

o Conto finanziarioo Conto patrimoniale

2. Dettagliata relazione del Dirigente sull'andamento della gestione della scuola e i risultati conseguiti in relazione agli obiettivi programmati.

15

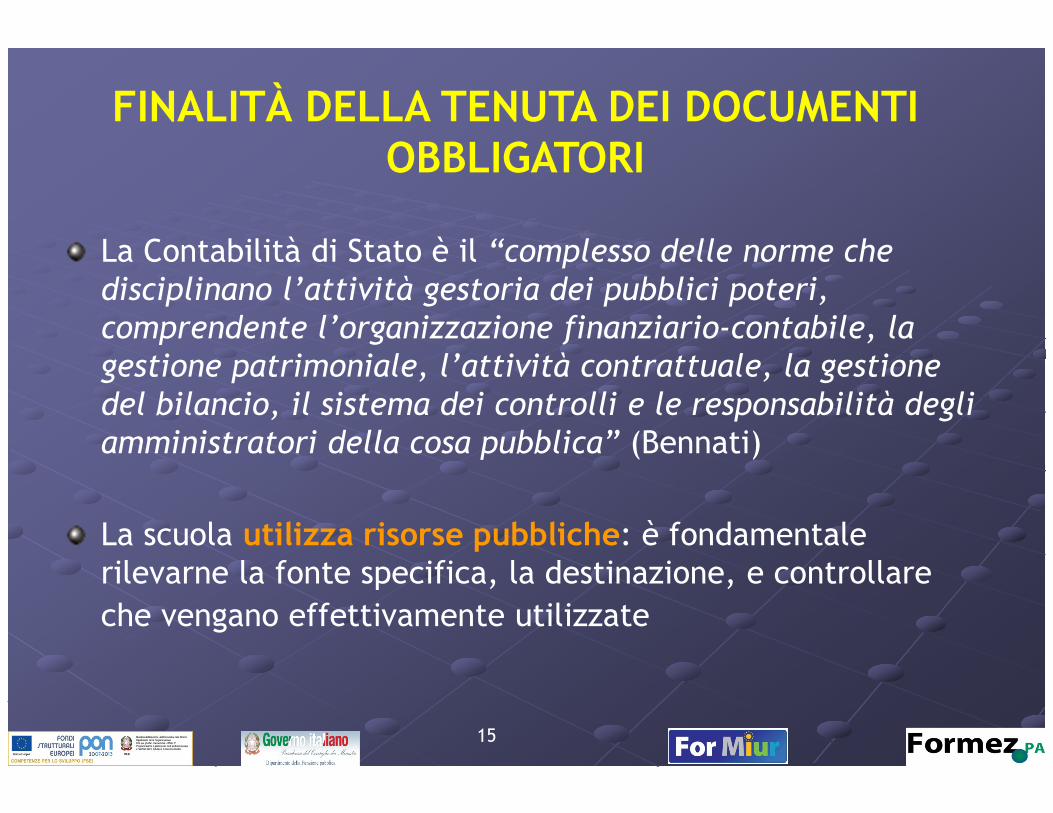

FINALITÀ DELLA TENUTA DEI DOCUMENTI OBBLIGATORI

La Contabilità di Stato è il “complesso delle norme che disciplinano l’attività gestoria dei pubblici poteri, comprendente l’organizzazione finanziario-contabile, la gestione patrimoniale, l’attività contrattuale, la gestione del bilancio, il sistema dei controlli e le responsabilità degli amministratori della cosa pubblica” (Bennati)

La scuola utilizza risorse pubbliche: è fondamentale rilevarne la fonte specifica, la destinazione, e controllare

che vengano effettivamente utilizzate

16

FINALITÀ DELLA TENUTA DEI DOCUMENTI OBBLIGATORI

• La scuola contribuisce a determinare la spesa pubblica del paese: non può quindi spendere in misura eccessiva (controllo dell’equilibrio finanziario);• Gli indirizzi “politici” del Consiglio d’Istituto vanno tradotti in azioni concrete che comportano decisioni di spesa: è necessario perciò controllare che rispetto a ciascun obiettivo non si spendano somme superiori a quelle autorizzate dall’organo di governo (carattere autorizzatorio del bilancio di previsione);• La scuola ha un patrimonio: è necessario averne il controllo anche sul piano contabile (inventario aggiornato).

17

LE FONTI DELLA CONTABILITÀ

Costituzione: bilancio dello Stato (art. 81); - controlli (art. 100) e giurisdizione contabile (art. 103) della Corte dei Conti; - decentramento alle Regioni di attività finanziarie (e quindi contabili) già spettanti allo Stato (art. 119).

Leggi ordinarie: Regio Decreto 18.11.1923, n. 2440,Legge 05.08.1978 n. 468,Legge 23 agosto 1988 n. 362,Legge 3 aprile 1997, n. 94,Decreto Legislativo 7 agosto 1997, n. 279,Legge 25.06.1999, n. 208.

Legge 31.12.2009, n. 196Legge 07.04.2011, n. 39Decreto Legislativo 31.05.2011, n. 91

18

?AUTONOMIA “FINANZIARIA”?

BUDGETil complesso delle risorse che costituiscono la dotazione finanziaria d’istituto

Vincoli d’utilizzoLe risorse assegnate dallo Stato, costituenti la dotazione ordinaria, sono utilizzate senza altro vincolo di destinazione che quello prioritario per lo svolgimento delle attività di istruzione, di formazione e di orientamento proprie della scuola, come previste ed organizzate nel POF.Le scuole provvedono all'autonoma allocazione delle risorse finanziarie derivanti da entrate proprie o da altri finanziamenti dello Stato, delle regioni, di enti locali o di altri enti, pubblici e privati, sempre che tali finanziamenti non siano vincolati, dal finanziatore, a specifiche destinazioni. (art. 21, co.5, della L. 59/97; art. 6, co. 3, del D.P.R. 233/98; art2 co. 2 D.I. 44/2001)

NO

19

BUDGET

Risorse finanziarie

Risorse ordinarie Risorse aggiuntive

• dotazione dello Stato:• ordinaria o di natura specifica in quanto diretta a finanziare determinate attività;

• contributi vincolati da privati;• contributi di Enti dovuti per legge;• rendite di beni immobili e frutti di valori;• interessi attivi su depositi e conti correnti,• economie di reimpiego;• possibilità di storni dal Fondo di Riserva.

• contributi non vincolati da privati;

• contributi non vincolati da EE.LLo da altre istituzioni pubbliche;

• proventi da gestioni economiche;• Unione europea;•……….

20

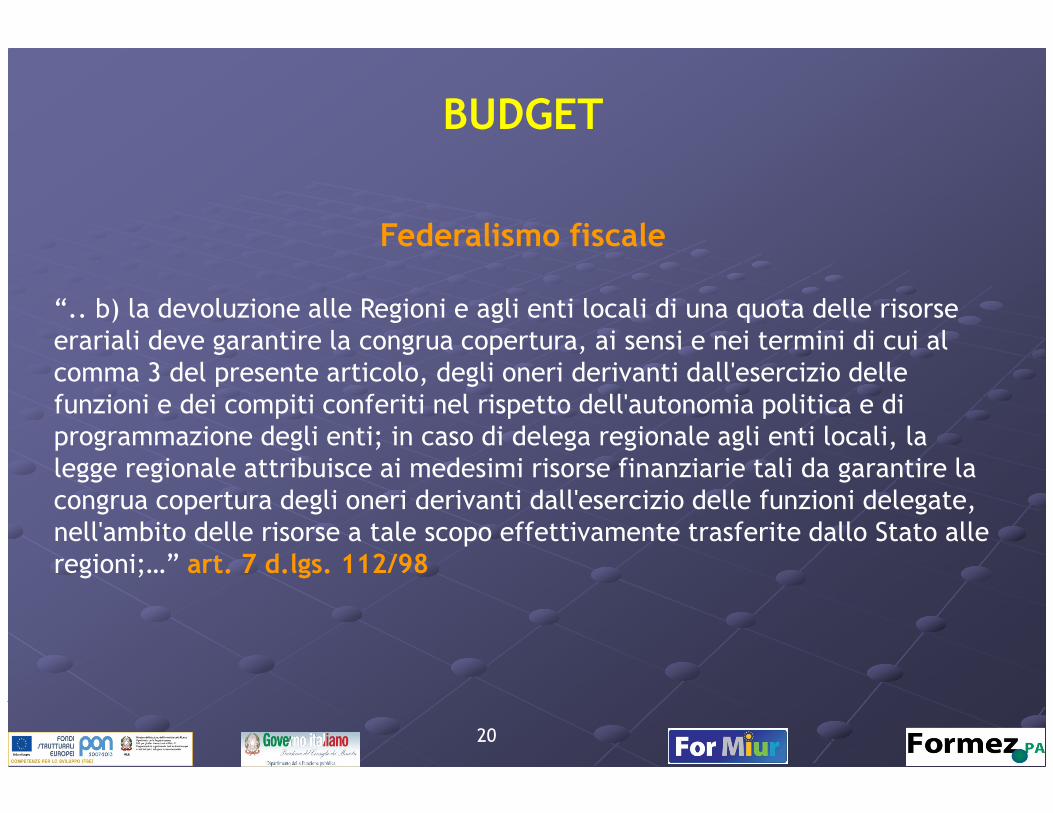

BUDGET

Federalismo fiscale

“.. b) la devoluzione alle Regioni e agli enti locali di una quota delle risorse erariali deve garantire la congrua copertura, ai sensi e nei termini di cui al comma 3 del presente articolo, degli oneri derivanti dall'esercizio delle funzioni e dei compiti conferiti nel rispetto dell'autonomia politica e di programmazione degli enti; in caso di delega regionale agli enti locali, la legge regionale attribuisce ai medesimi risorse finanziarie tali da garantire la congrua copertura degli oneri derivanti dall'esercizio delle funzioni delegate, nell'ambito delle risorse a tale scopo effettivamente trasferite dallo Stato alle regioni;…” art. 7 d.lgs. 112/98

21

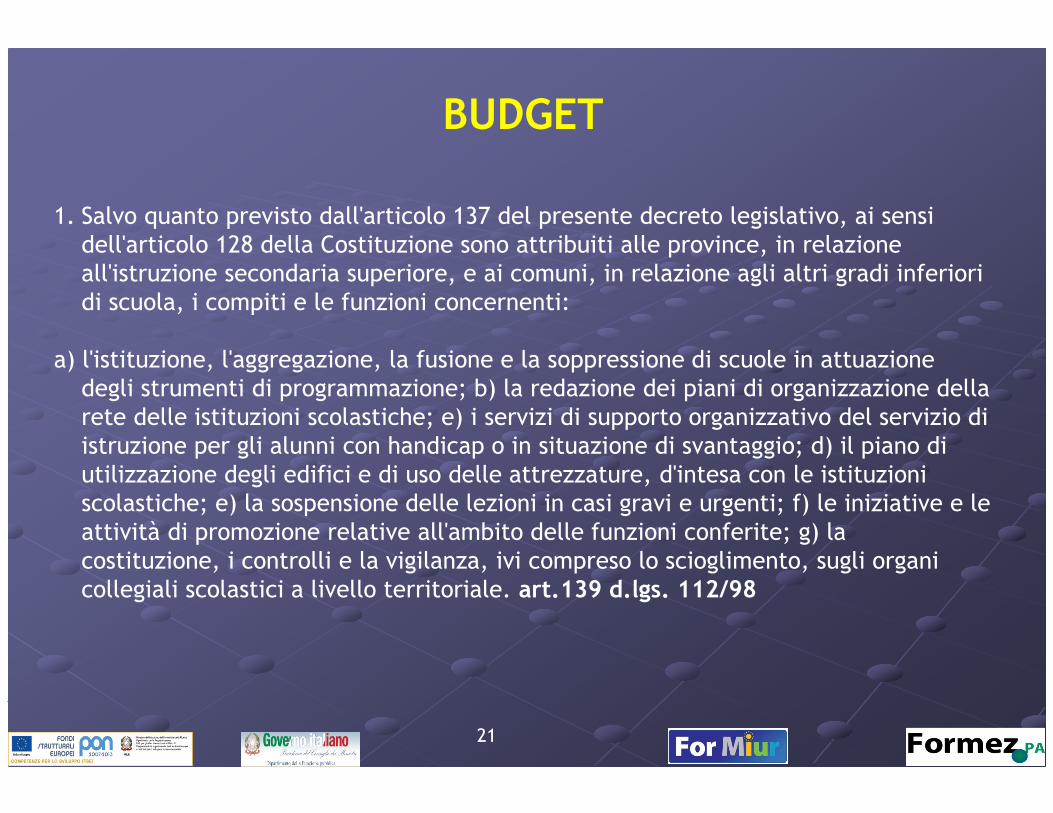

BUDGET

1. Salvo quanto previsto dall'articolo 137 del presente decreto legislativo, ai sensi dell'articolo 128 della Costituzione sono attribuiti alle province, in relazione all'istruzione secondaria superiore, e ai comuni, in relazione agli altri gradi inferiori di scuola, i compiti e le funzioni concernenti:

a) l'istituzione, l'aggregazione, la fusione e la soppressione di scuole in attuazione degli strumenti di programmazione; b) la redazione dei piani di organizzazione della rete delle istituzioni scolastiche; e) i servizi di supporto organizzativo del servizio di istruzione per gli alunni con handicap o in situazione di svantaggio; d) il piano di utilizzazione degli edifici e di uso delle attrezzature, d'intesa con le istituzioni scolastiche; e) la sospensione delle lezioni in casi gravi e urgenti; f) le iniziative e le attività di promozione relative all'ambito delle funzioni conferite; g) la costituzione, i controlli e la vigilanza, ivi compreso lo scioglimento, sugli organi collegiali scolastici a livello territoriale. art.139 d.lgs. 112/98

22

BUDGETart.139 d.lgs. 112/98Segue …2. I comuni, anche in collaborazione con le comunità montane e le

province, ciascuno in relazione ai gradi di istruzione di propria competenza, esercitano, anche d'intesa con le istituzioni scolastiche, iniziative relative a:

a) educazione degli adulti; b) interventi integrati di orientamento scolastico e professionale; c) azioni tese a realizzare le pari opportunità di istruzione; d) azioni di supporto tese a promuovere e sostenere la coerenza e la

continuità in verticale e orizzontale tra i diversi gradi e ordini di scuola; e) interventi perequativi; f) interventi integrati di prevenzione della dispersione scolastica e di

educazione alla salute.

3. La risoluzione dei conflitti di competenze è conferita alle province, ad eccezione dei conflitti tra istituzioni della scuola materna e primaria, la cui risoluzione è conferita ai comuni.

23

REGOLE E PRINCIPI

Principi di utilizzo delle risorse finanziarie

1. Le risorse sono finalizzate alle attivita’ di:

•Istruzione

•Formazione

•Educazione

2. La gestione finanziaria e amministrativo-contabile si esprime in termini di competenza ed è improntata ai criteri di:

•Efficacia

•Efficienza

•Economicità

3. La gestione si conforma ai principi di:

•Trasparenza

•Annualità

•Universalità

•Integrità

•Unità

•Veridicità

24

REGOLE E PRINCIPI: LEGGE196/2009Riforma della contabilità e finanza pubblica

legge 31.12.2009 n. 196Adeguamento al contesto normativo e alle regole che governano la finanza pubblica e

l’appartenenza alla UE.

Destinatari

Soggetti che compongono l’aggregato delle amministrazioni pubbliche (ISTAT) Scuole = Unità Locali del “Ministero dell'Istruzione, Università e Ricerca.”

ObiettivoArmonizzazione dei sistemi contabili e degli schemi di bilancio delle amministrazioni

pubbliche (articolo 2). Omogeneità e raccordabilità, secondo uno schema condiviso, ispirato agli stessi

principi contabili.

Adozione di regole contabili uniformi e di un comune piano dei conti integrato

25

REGOLE E PRINCIPI: LEGGE196/2009

1. Sistemi e schemi di bilancio raccordabili con quelli UE ai fini della procedura per disavanzi eccessivi e coerenti con la classificazione economica e funzionale (COFOG), individuata dagli appositi regolamenti comunitari;

2. Affiancamento alla contabilità finanziaria di un sistema di contabilità economico-patrimoniale, nonché la definizione di un apposito sistema di indicatori di risultato.

Nella scuola1. Sistema di bilancio di competenza a cassa indistinta;2. Bilancio previsionale (modello A – “Programma annuale”) di sola competenza e

non di cassa;3. Residui presenti nelle “Schede illustrative finanziarie” (Modello B);4. Piano dei conti delle entrate e delle spese uniforme per tutte le scuole; quello

delle spese è fatto sulla base di quello economico adottato dal MEF

26

PRINCIPI CONTABILI

1. TRASPARENZA: Si devono rendere conoscibili alla “collettività” i dati contenuti nei documenti previsionali;

2. ANNUALITÀ: le previsioni iscritte a bilancio devono essere riferite all’anno finanziario. Dopo la fine dell’anno non è possibile assumere impegni o accertare alcuna entrata sull’esercizio concluso;

3. UNIVERSALITÀ E INTEGRITÀ: tutte le entrate e le spese devono essere previste in bilancio. Le entrate devono essere previste al lordo delle eventuali spese da sostenere per la loro riscossione;

4. UNITÀ: l’insieme delle entrate è destinato a finanziare le spese nel loro insieme, fatte salve le eccezioni di legge (entrate a destinazione vincolata, mutui, ecc.);

5. VERIDICITA’: devono essere evitate sopravvalutazioni delle entrate o sottovalutazioni delle spese. La veridicità delle entrate e delle spese correnti deve essere supportata dall’andamento storico delle stesse.

SEGUE

27

… Segue

6. PAREGGIO FINANZIARIO: è solo il complesso delle entrate pari al complesso delle uscite previste??? Si veda più avanti;

7. IMPARZIALITÀ: i documenti contabili devono essere predisposti per una moltitudine di destinatari e non devono favorire gli interessi o le esigenze di particolari gruppi. A tale principio deve ispirarsi tutto il processo di formazione del bilancio, sia previsionale che consuntivo;

8. ATTENDIBILITÀ: è riferita alle entrate: le aspettative di acquisizione delle risorse devono essere fondate su accurate analisi (es. andamenti storici) o da idonei riferimenti ad atti giuridicamente perfezionati o parametri di riferimento. Per le spese, simmetricamente, si parla di CONGRUITÀ: questa va valutata rispetto agli obiettivi definiti dagli organi di governo;

PRINCIPI CONTABILI

SEGUE

28

PRINCIPI CONTABILI

… Segue

9. SIGNIFICATIVITÀ’: questo principio può essere applicato agli inevitabili arrotondamenti e alle approssimazioni dei valori; essi trovano il loro limite nel concetto di rilevanza, non dovendo assumere dimensioni tali da avere un effetto rilevante sul bilancio e sul significato dello stesso per i destinatari;

10. RILEVANZA: Una posta è significativa quando il suo valore può incidere sulle scelte del lettore del bilancio; la rilevanza dipende dal valore assunto dalla posta stessa. Un dato può essere significativo pur non essendo rilevante: ad esempio, la riduzione dei trasferimenti può essere significativa (esprime un trend) anche se, nell’anno, poco rilevante;

11. COERENZA: implica un nesso logico, senza contraddizione alcuna, tra gli atti/documenti contabili preventivi e consuntivi, siano questi strettamente tecnico finanziari, ovvero descrittivi e di indirizzo politico.

29

PRINCIPI CONTABILI

Principio dell’equilibrio di bilancio = pareggio finanziario di competenza e di cassa

sistema contabile integrato di tipo finanziario, economico e patrimoniale =

equilibri complessivi delle varie parti che compongono il sistema di bilancio

Verifica degli equilibri finanziari, economici e patrimoniali, determinati in sede di previsione, da verificare anche durante la gestione e poi nei risultati complessivi nei

documenti contabili di rendicontazione.

Il principio del pareggio finanziario (di competenza) deve essere rispettato non solo in fase di previsione, ma anche in fase di rendicontazione, quale voce da comparare con quella previsionale come prima forma del controllo interno.

30

Si ha attività di programmazione quando l’attività amministrativa, di intervento dell’economia, di gestione finanziaria dei pubblici poteri, è preventivamente definita nei suoi obiettivi e nel suo percorso e include la prefigurazione dei criteri e dei parametri per la verifica, misurazione e valutazione dei risultati (Manin Carabba)

PROGRAMMAZIONE

31

PROGRAMMAZIONE

Bilancio Precisione (prima)

Programma Annuale (ora)

Soggetto approvazione esterna Esecutivo dopo approvazione del Consiglio d'Istituto

Non obbligatoria la destinazione delle risorse a priori per ogni attività/progetto

Obbligo di predeterminare la tipologia e la quantità delle risorse per ogni attività/progetto

Controllo formale di legittimità Controllo di legittimità e sulla gestione per misurare scarto tra previsione e realizzazione

Capitoli di spesa non riconducibili all'attività/progetto

Voci di spesa riconducibili all'attività/progetto

32

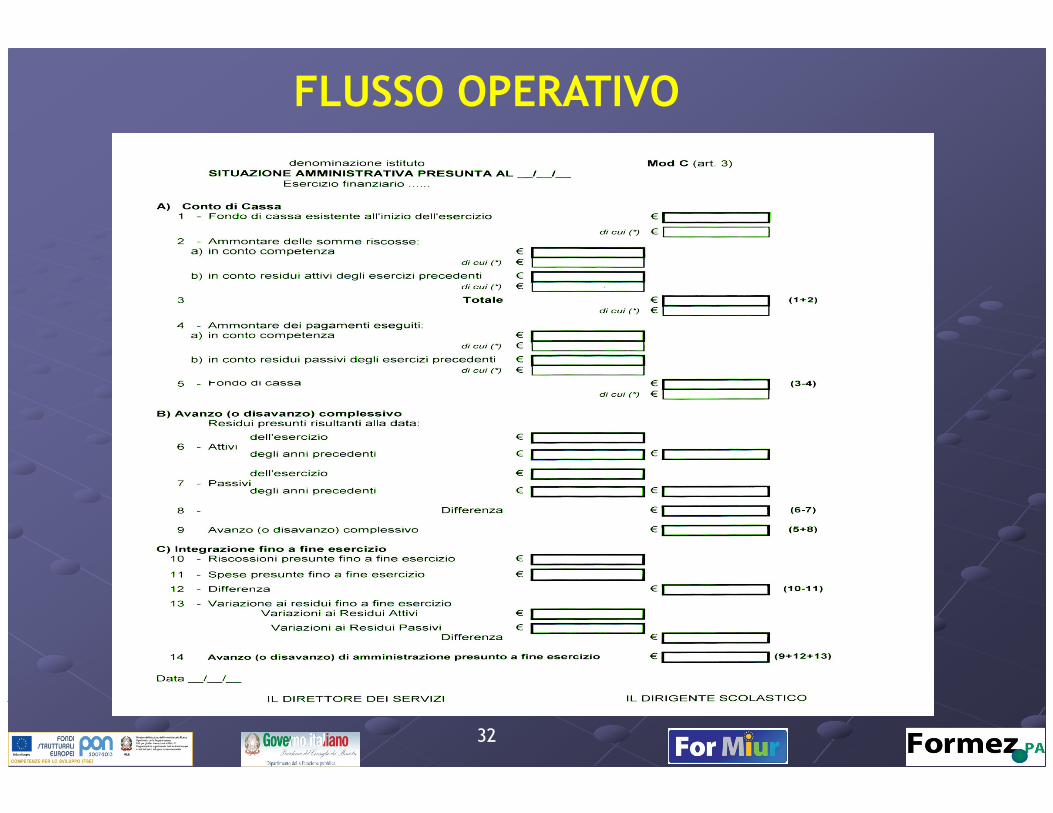

FLUSSO OPERATIVO

33

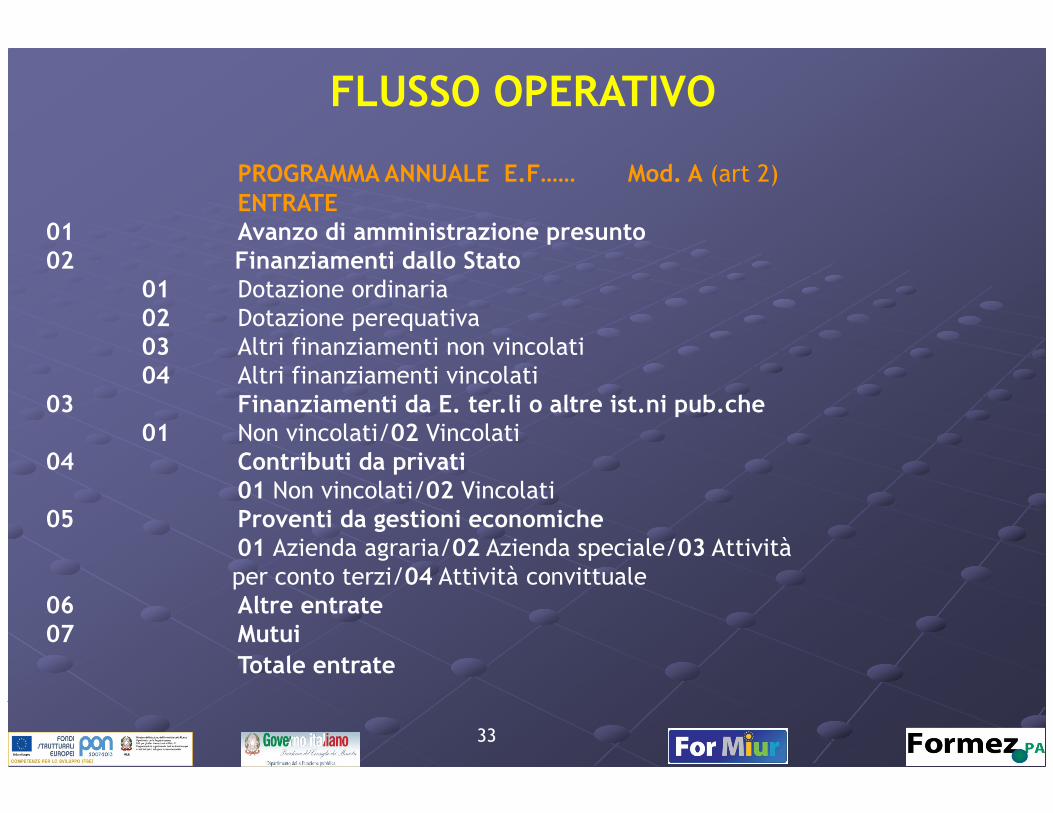

FLUSSO OPERATIVO

PROGRAMMA ANNUALE E.F…… Mod. A (art 2)ENTRATE

01 Avanzo di amministrazione presunto02 Finanziamenti dallo Stato

01 Dotazione ordinaria02 Dotazione perequativa03 Altri finanziamenti non vincolati04 Altri finanziamenti vincolati

03 Finanziamenti da E. ter.li o altre ist.ni pub.che01 Non vincolati/02 Vincolati

04 Contributi da privati01 Non vincolati/02 Vincolati

05 Proventi da gestioni economiche01 Azienda agraria/02 Azienda speciale/03 Attività per conto terzi/04 Attività convittuale

06 Altre entrate07 Mutui

Totale entrate

34

FLUSSO OPERATIVO - ENTRATETabella 3 - Finanziamenti dallo Stato e loro incidenza sul totale delle entrate (somme accertate), anno 2008

. UFFICIO SCOLASTICO REGIONALE

SOMME ACCERTATETOTALE

SOMME ACCERTATE FINANZIAMENTI STATO

ACCERTATO /TOTALE ENTRATE

PIEMONTE 310.161.960 210.300.752 67,8%

LOMBARDIA 569.608.146 378.729.102 66,5%

LIGURIA 102.867.867 71.568.572 69,6%

FRIULI VENEZIA GIULIA 96.796.484 58.979.761 60,9%

VENETO 336.557.611 216.728.344 64,4%

EMILIA ROMAGNA 299.812.500 207.878.684 69,3%

TOSCANA 256.767.463 173.555.688 67,6%

MARCHE 127.250.961 82.916.994 65,2%

UMBRIA 62.983.558 44.877.966 71,3%

LAZIO 448.141.844 291.491.551 65,0%

ABRUZZO 120.317.298 91.964.134 76,4%

MOLISE 26.970.775 19.708.103 73,1%

CAMPANIA 669.731.042 467.524.517 69,8%

BASILICATA 58.932.670 47.530.839 80,7%

PUGLIA 430.629.278 292.113.603 67,8%

CALABRIA 262.189.610 159.596.858 60,9%

SICILIA 495.809.107 292.317.458 59,0%

SARDEGNA 151.591.173 94.993.979 62,7%

TOTALE 3.202.776.905 4.827.119.347 66,3%

S. Granello “Il bilancio delle scuole questo sconosciuto” in Rapporto sulla Scuola 2010 - Fondazione Agnelli

35

FLUSSO OPERATIVO - ENTRATETabella 4 - Finanziamenti dalle Regioni e loro incidenza sul totale delle entrate (somme accertate), 2008

UFFICIO SCOLASTICO REGIONALE

SOMME ACCERTATETOTALE

SOMME ACCERTATE FINANZIAMENTI REGIONI

ACCERTATO /TOTALE ENTRATE

PIEMONTE 310.161.960 5.886.775 1,9%

LOMBARDIA 569.608.146 1.315.704 0,2%

LIGURIA 102.867.867 2.489.948 2,4%

FRIULI VENEZIA GIULIA 96.796.484 8.085.907 8,4%

VENETO 336.557.611 8.315.188 2,5%

EMILIA ROMAGNA 299.812.500 1.893.963 0,6%

TOSCANA 256.767.463 1.413.636 0,6%

MARCHE 127.250.961 1.301.134 1,0%

UMBRIA 62.983.558 1.045.361 1,7%

LAZIO 448.141.844 4.502.328 1,0%

ABRUZZO 120.317.298 2.167.627 1,8%

MOLISE 26.970.775 700.208 2,6%

CAMPANIA 669.731.042 39.864.715 6,0%

BASILICATA 58.932.670 272.775 0,5%

PUGLIA 430.629.278 6.138.867 1,4%

CALABRIA 262.189.610 34.247.935 13,1%

SICILIA 495.809.107 41.330.583 8,3%

SARDEGNA 151.591.173 24.727.380 16,3%

S. Granello “Il bilancio delle scuole questo sconosciuto” in Rapporto sulla Scuola 2010 - Fondazione Agnelli

36

SINTESI PIANO OFFERTA FORMATIVA A.S. (Mod POF 1)SINTESI PROGETTO/ATTIVITA'

Sezione 1 - Descrittiva

1.1 Denominazione progetto1.2 Responsabile progetto1.3 Obiettivi: obiettivi misurabili, i destinatari le finalità e le metodologie1.4 Durata: l'arco temporale, le fasi operative, le attività da svolgere, separate per a.f.1.5 - Risorse umane: I profili (docenti, ata ed esterni )ed i ruoli distinti per esercizio finanziario.1.6 - Beni e servizi: le risorse logistiche ed organizzative distinte per anno finanziario.

IL RESPONSABILE DEL PROGETTO

FLUSSO OPERATIVO

37

FLUSSO OPERATIVO

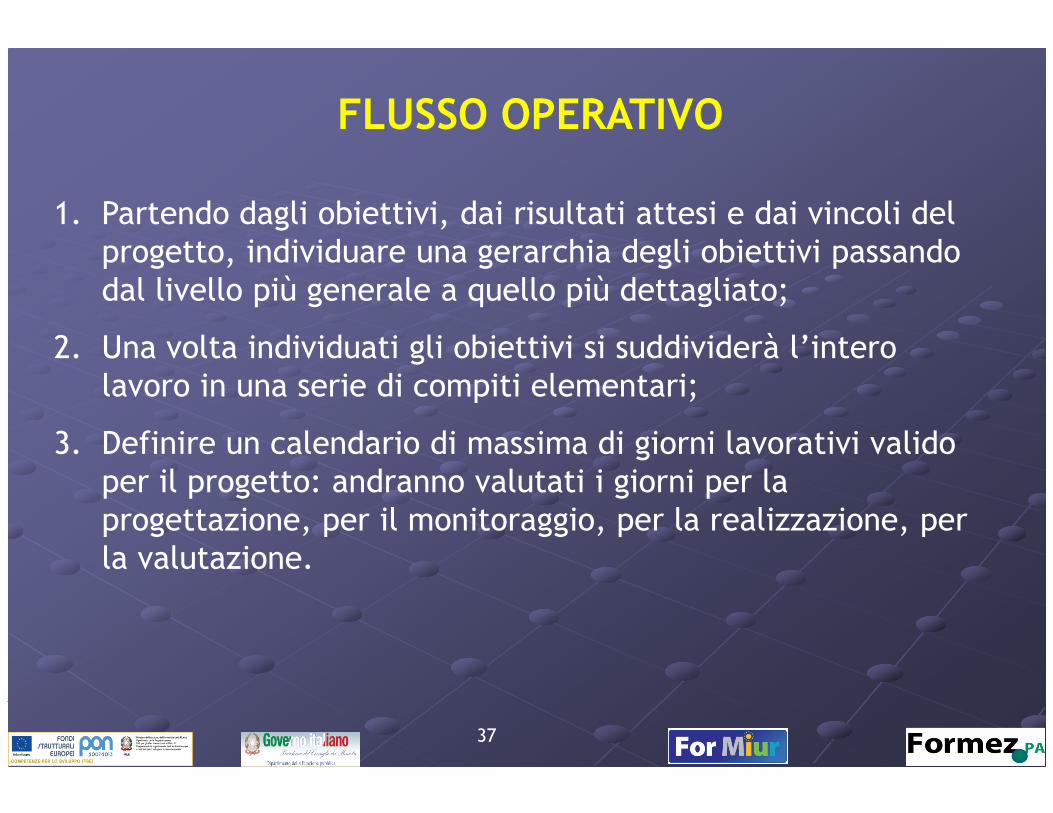

1. Partendo dagli obiettivi, dai risultati attesi e dai vincoli del progetto, individuare una gerarchia degli obiettivi passando dal livello più generale a quello più dettagliato;

2. Una volta individuati gli obiettivi si suddividerà l’intero lavoro in una serie di compiti elementari;

3. Definire un calendario di massima di giorni lavorativi valido per il progetto: andranno valutati i giorni per la progettazione, per il monitoraggio, per la realizzazione, per la valutazione.

38

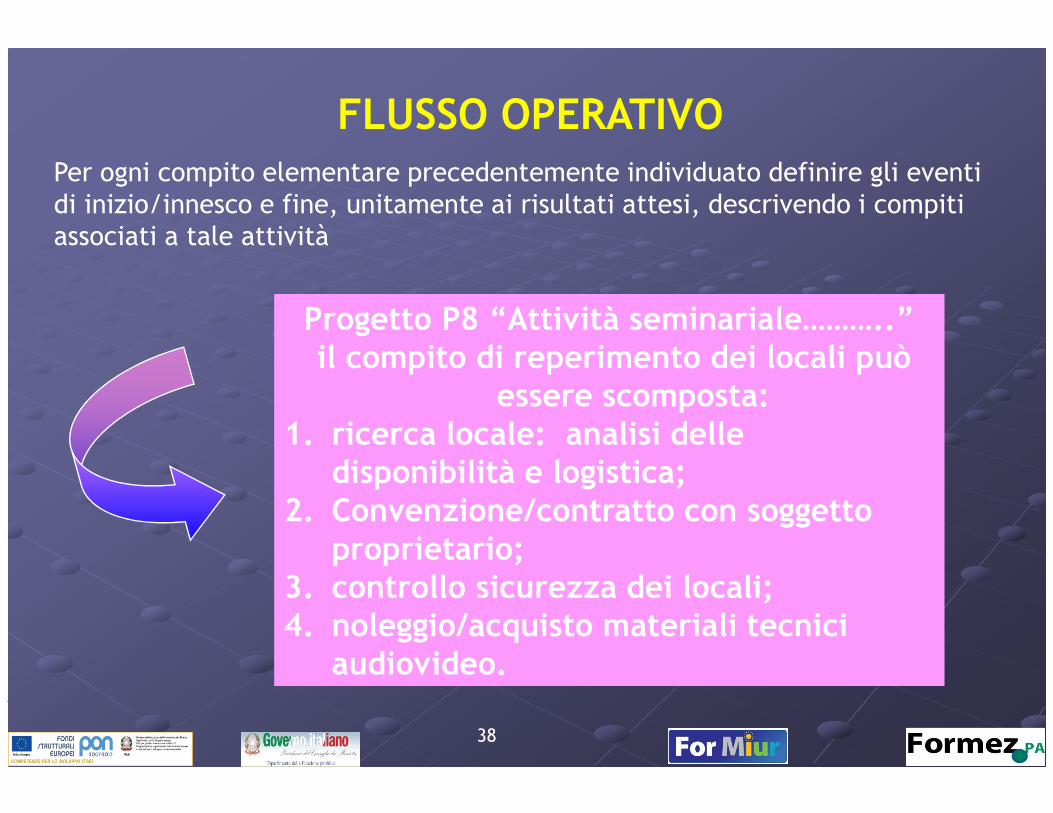

FLUSSO OPERATIVOPer ogni compito elementare precedentemente individuato definire gli eventi di inizio/innesco e fine, unitamente ai risultati attesi, descrivendo i compiti associati a tale attività

Progetto P8 “Attività seminariale………..”il compito di reperimento dei locali può

essere scomposta:1. ricerca locale: analisi delle

disponibilità e logistica;2. Convenzione/contratto con soggetto

proprietario;3. controllo sicurezza dei locali;4. noleggio/acquisto materiali tecnici

audiovideo.

39

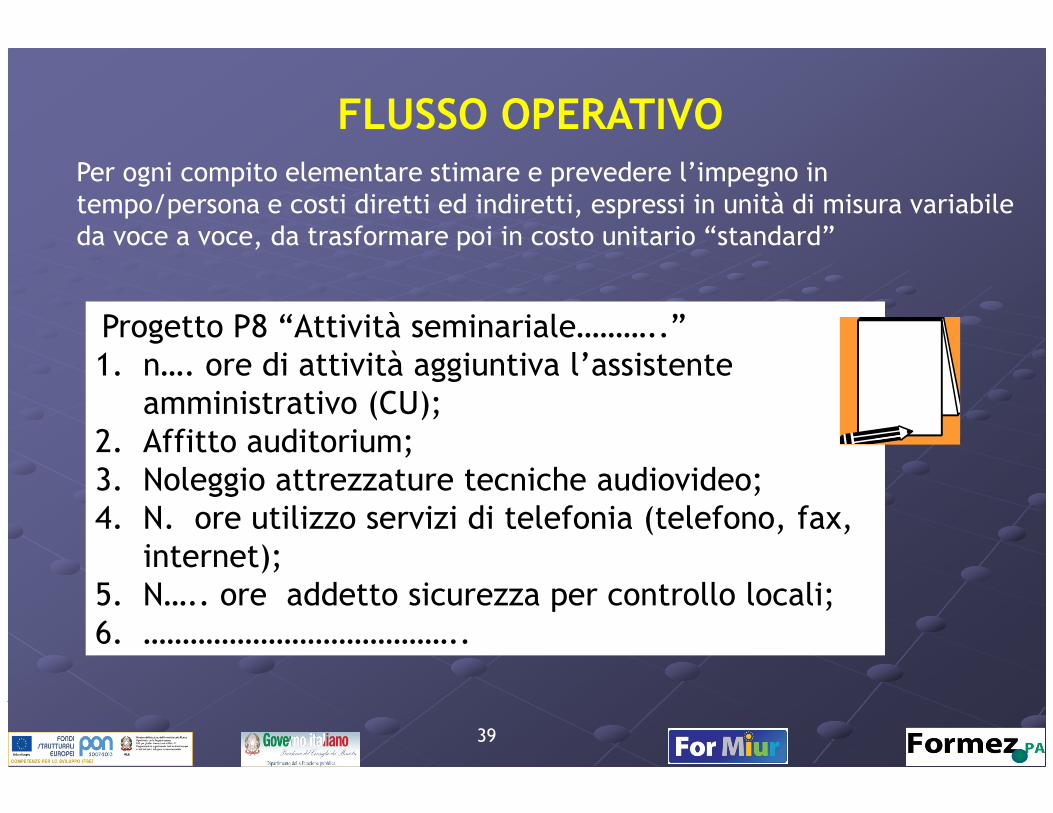

FLUSSO OPERATIVOPer ogni compito elementare stimare e prevedere l’impegno in tempo/persona e costi diretti ed indiretti, espressi in unità di misura variabile da voce a voce, da trasformare poi in costo unitario “standard”

Progetto P8 “Attività seminariale………..”1. n…. ore di attività aggiuntiva l’assistente

amministrativo (CU); 2. Affitto auditorium;3. Noleggio attrezzature tecniche audiovideo;4. N. ore utilizzo servizi di telefonia (telefono, fax,

internet);5. N….. ore addetto sicurezza per controllo locali;6. …………………………………..

40

FLUSSO OPERATIVO

SINTESI PIANO OFFERTA FORMATIVA E.F. …. (mod. POF2)Sintesi Progetto/Attività………..

COSTI PRESUNTI Importi

Tipologia01 Trattamento fondamentale e accessorio € €02 Missioni € €03 Altre spese di personale € €04 Beni d'investimento € €05 Beni di consumo € €06 Prestazione di servizi da terzi € €07 Tributi € €08 Altre spese € €09 Oneri finanziari € €

Totale progetto € €Il Direttore dei servizi generali e amministrativi

41

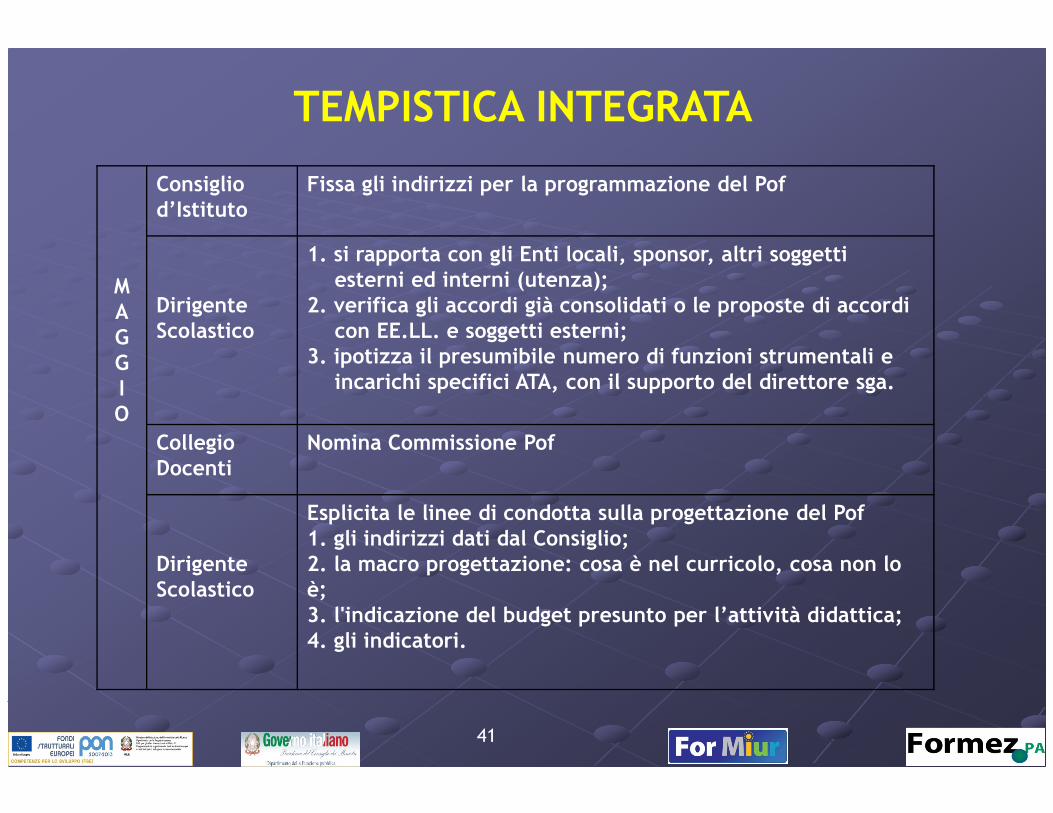

TEMPISTICA INTEGRATA

MAGGIO

Consiglio d’Istituto

Fissa gli indirizzi per la programmazione del Pof

Dirigente Scolastico

1. si rapporta con gli Enti locali, sponsor, altri soggetti esterni ed interni (utenza);

2. verifica gli accordi già consolidati o le proposte di accordi con EE.LL. e soggetti esterni;

3. ipotizza il presumibile numero di funzioni strumentali e incarichi specifici ATA, con il supporto del direttore sga.

Collegio Docenti

Nomina Commissione Pof

Dirigente Scolastico

Esplicita le linee di condotta sulla progettazione del Pof1. gli indirizzi dati dal Consiglio;2. la macro progettazione: cosa è nel curricolo, cosa non lo è;3. l'indicazione del budget presunto per l’attività didattica;4. gli indicatori.

42

TEMPISTICA INTEGRATA

GIUGNO

CommissionePof

“Sintesi” del Pof: programmazione chiara ed esauriente, tale da permetterne successivamente la trasposizione, in sintesi, nelle schede illustrative

DirigenteScolastico

Verifica obbligatoria del programma annuale dell’e.f. in corso, entro il 30 giugno: si fa il punto della situazione per ripartire a settembre

SETTEMBRE

ConsiglioIstituto

Delibera il POF

Dirigenteed Rsu

contrattazione integrativa d’istituto

Responsabile di progetto

Struttura della progettazione sulla Scheda illustrativa di progetto (mod.Pof1): Finalità, obiettivi, descrizione delle attività, dati sulla coerenza con il Pof, fasi del progetto, tempi e durata del progetto globale e delle fasi in particolare, diagramma delle fasi/operazioni, responsabile del progetto, composizione del team, risorse umane necessarie, risorse tecnologiche, strumentali, logistiche, di consumo.

Direttore sga Converte la progettazione didattica (attività/progetti) nelle schede illustrative finanziarie (mod. B).

DirigenteScolastico

• presentazione al team di progettazione docenti, con la richiesta di fissare le priorità delle varie attività /progetti didattiche;• progettazione delle altre attività della scuola (funzionamento amministrativo, spese d’investimento e di personale).

43

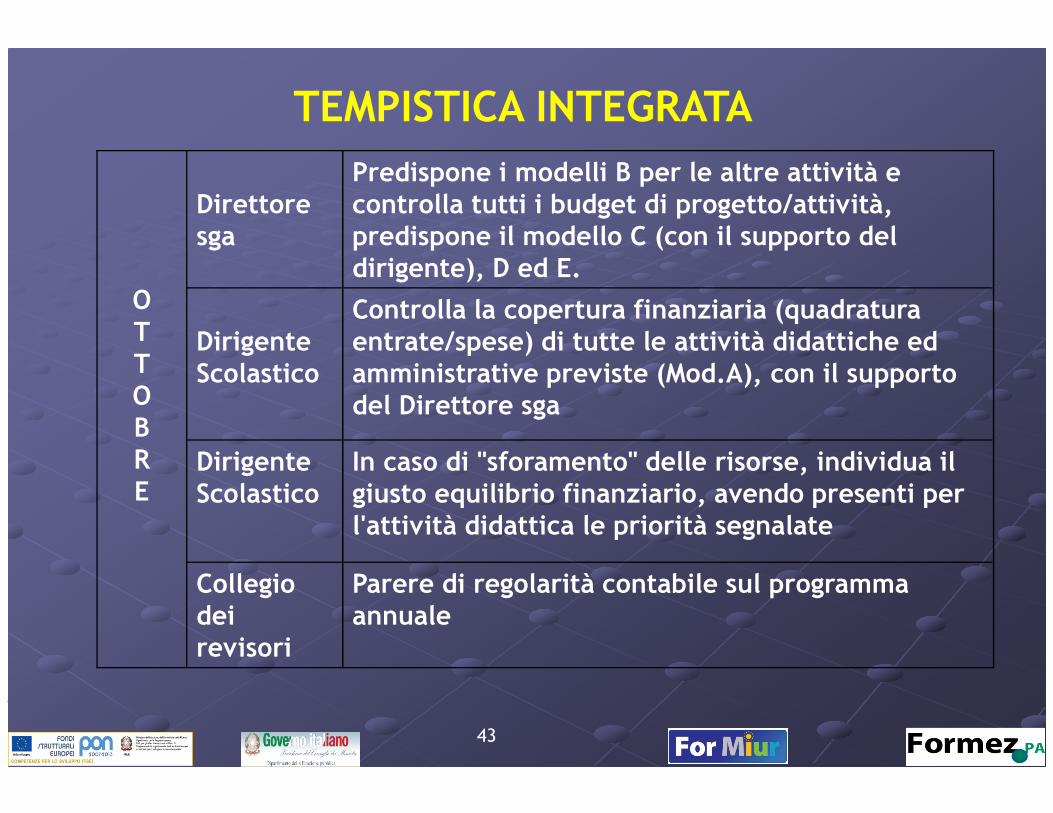

TEMPISTICA INTEGRATA

OTTOBRE

Direttore sga

Predispone i modelli B per le altre attività e controlla tutti i budget di progetto/attività, predispone il modello C (con il supporto del dirigente), D ed E.

Dirigente Scolastico

Controlla la copertura finanziaria (quadratura entrate/spese) di tutte le attività didattiche ed amministrative previste (Mod.A), con il supporto del Direttore sga

Dirigente Scolastico

In caso di "sforamento" delle risorse, individua il giusto equilibrio finanziario, avendo presenti per l'attività didattica le priorità segnalate

Collegio dei revisori

Parere di regolarità contabile sul programma annuale

44

FLUSSO OPERATIVO

La gestione per progetti ed attività

La pianificazione per progetti ed attività consente • scelte finanziarie e attuative più consapevoli e realistiche

• controllo degli indispensabili equilibri finanziari.

…..e le spese ?

45

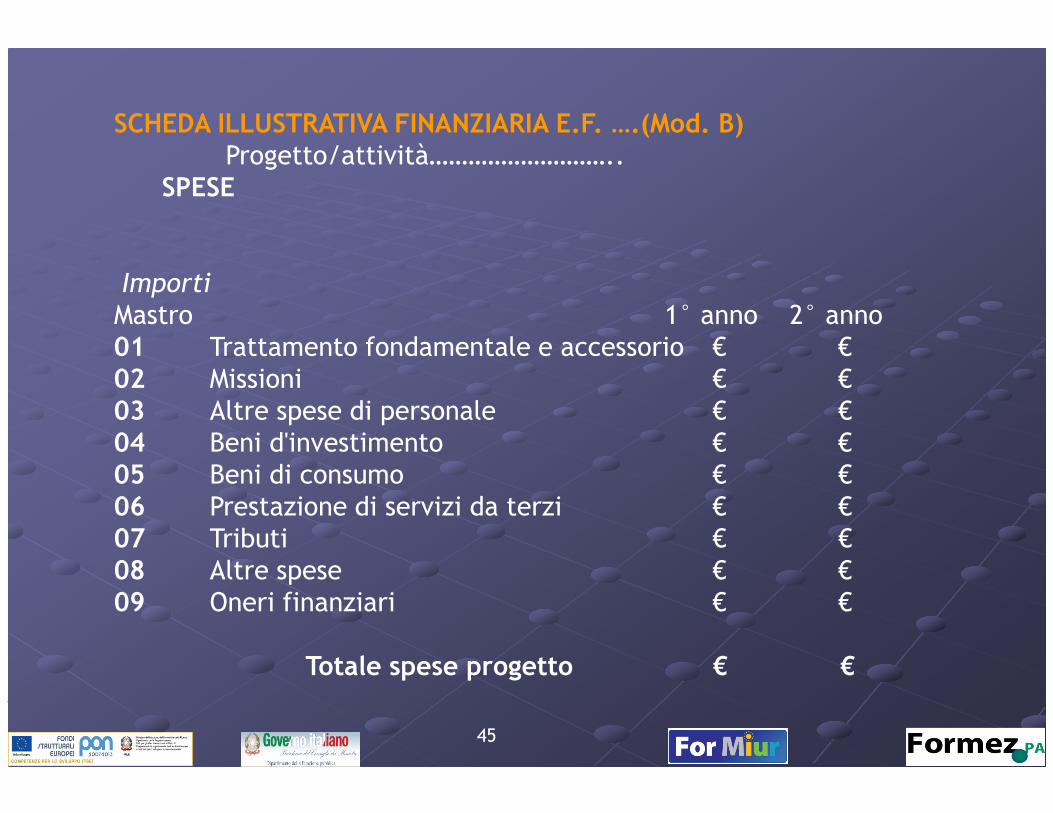

SCHEDA ILLUSTRATIVA FINANZIARIA E.F. ….(Mod. B)Progetto/attività………………………..

SPESE

Importi Mastro 1° anno 2° anno 01 Trattamento fondamentale e accessorio € €02 Missioni € €03 Altre spese di personale € €04 Beni d'investimento € €05 Beni di consumo € €06 Prestazione di servizi da terzi € €07 Tributi € €08 Altre spese € €09 Oneri finanziari € €

Totale spese progetto € €

46

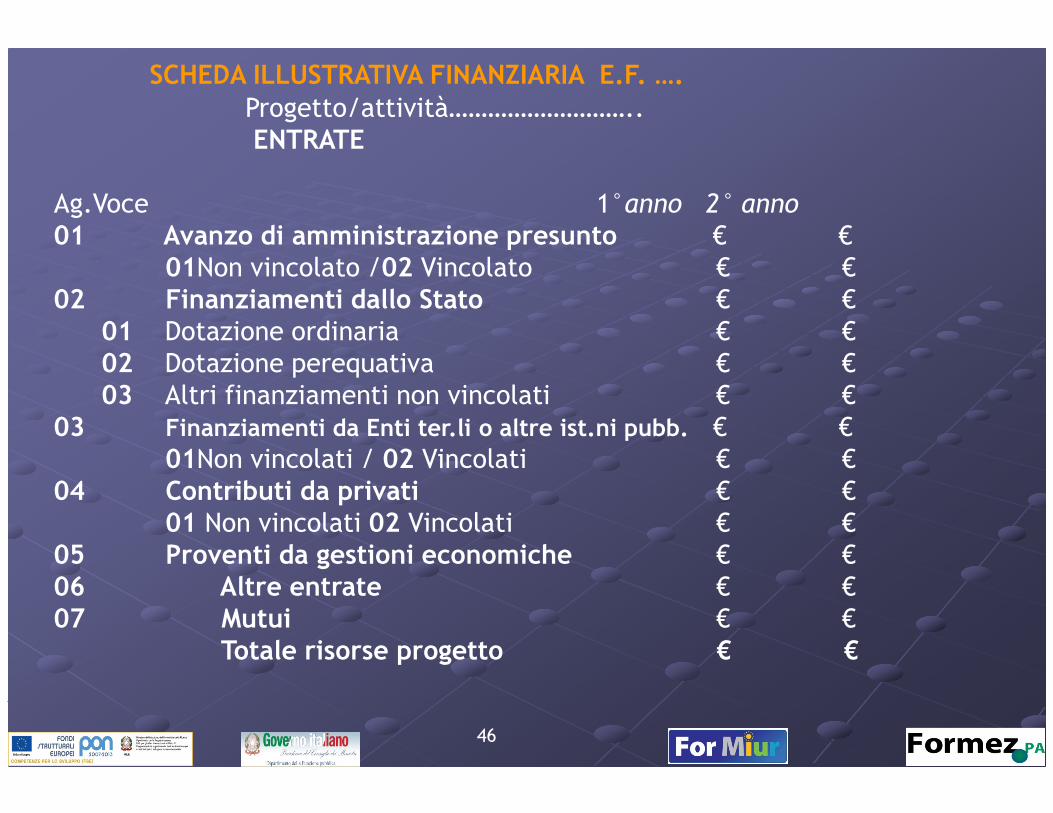

SCHEDA ILLUSTRATIVA FINANZIARIA E.F. ….Progetto/attività………………………..ENTRATE

Ag.Voce 1°anno 2° anno 01 Avanzo di amministrazione presunto € €

01Non vincolato /02 Vincolato € €02 Finanziamenti dallo Stato € €

01 Dotazione ordinaria € €02 Dotazione perequativa € €03 Altri finanziamenti non vincolati € €

03 Finanziamenti da Enti ter.li o altre ist.ni pubb. € €01Non vincolati / 02 Vincolati € €

04 Contributi da privati € €01 Non vincolati 02 Vincolati € €

05 Proventi da gestioni economiche € €06 Altre entrate € €07 Mutui € €

Totale risorse progetto € €

47

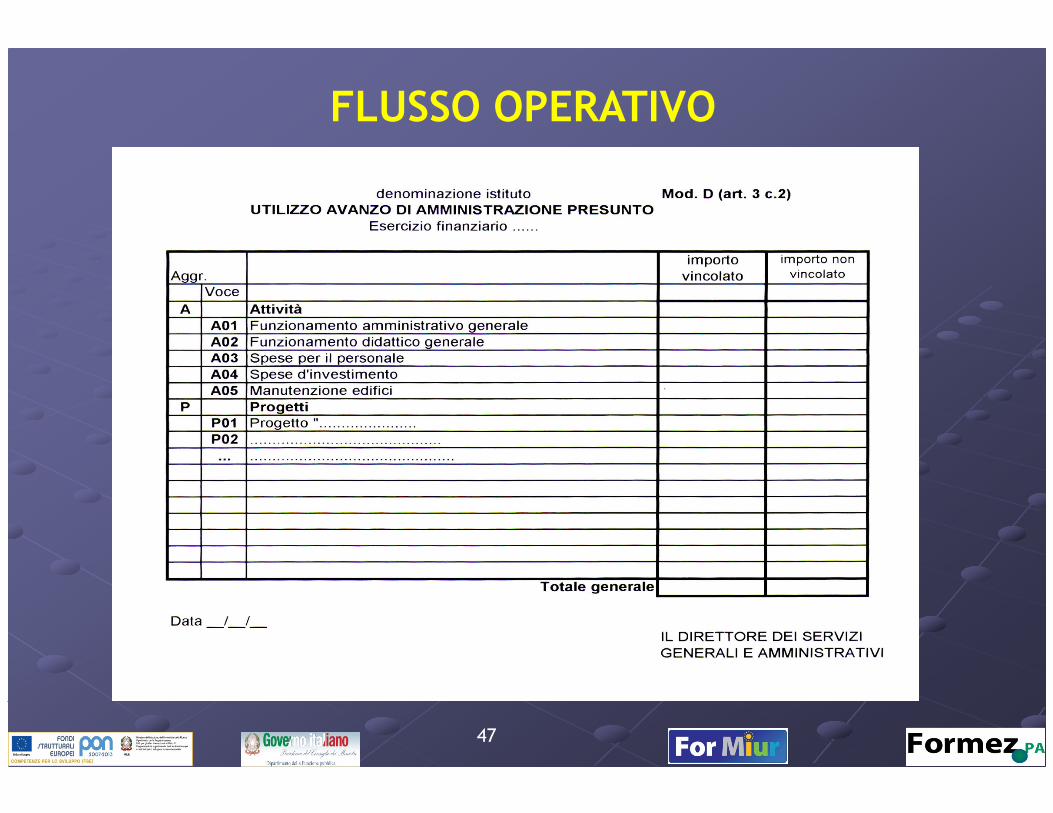

FLUSSO OPERATIVO

48

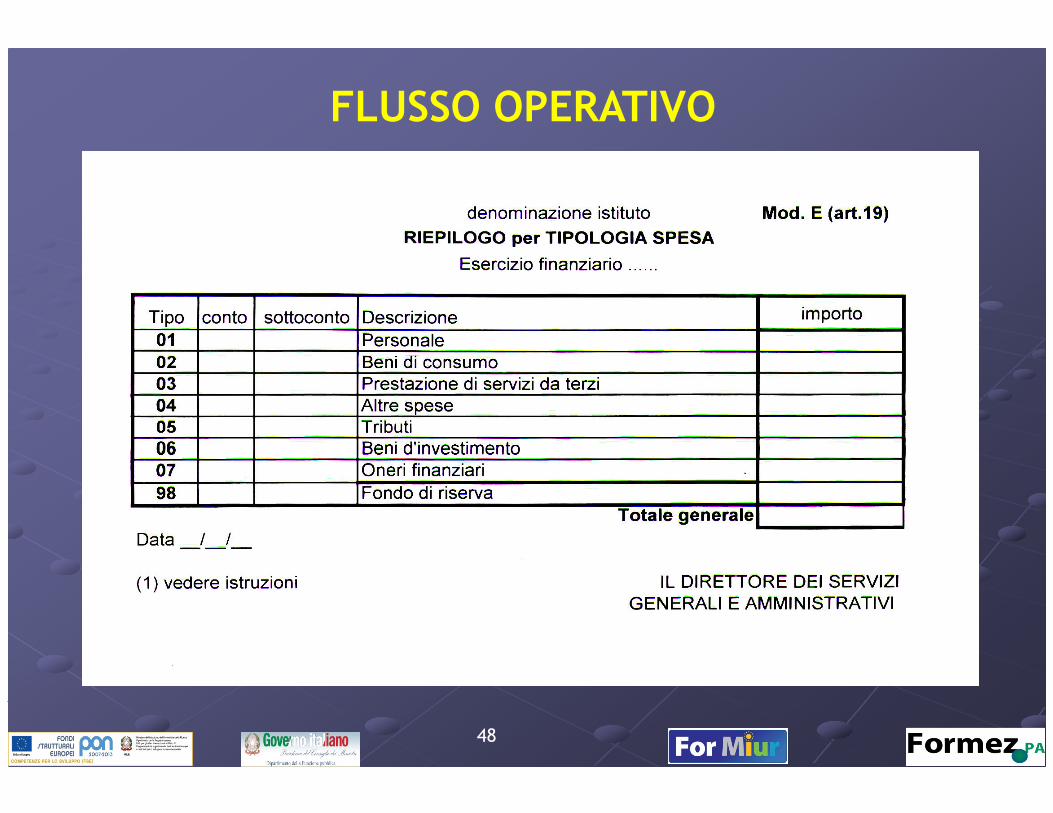

FLUSSO OPERATIVO

49

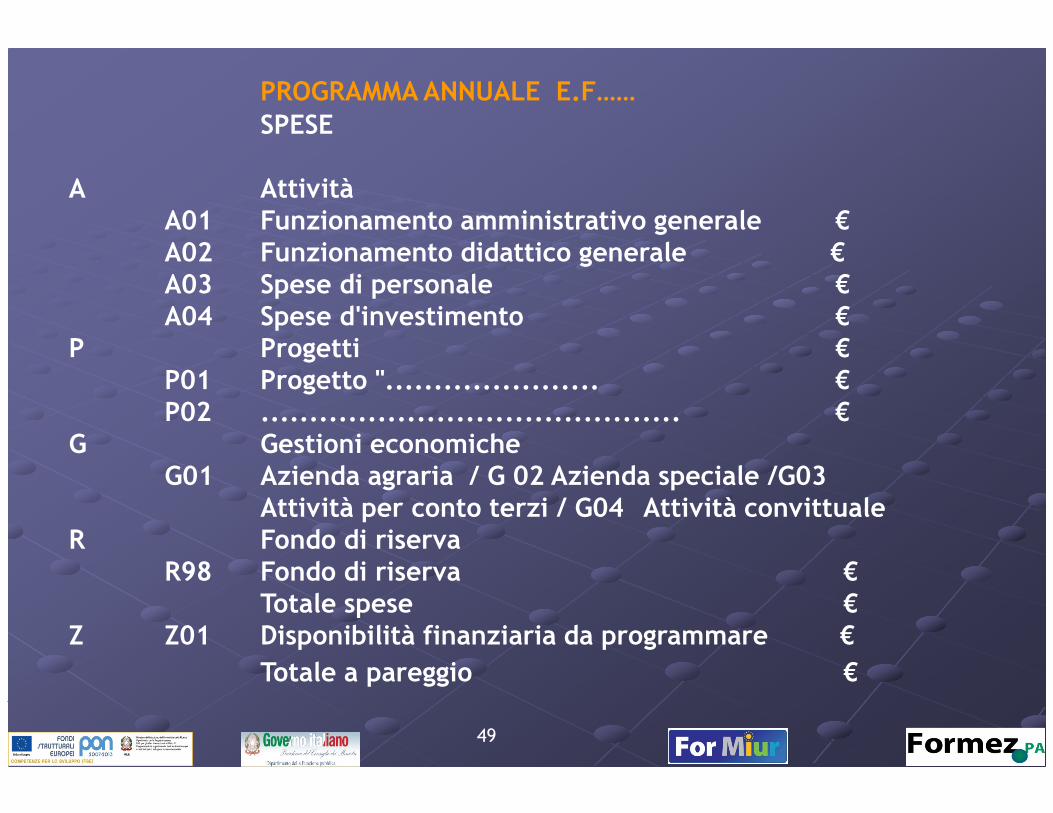

PROGRAMMA ANNUALE E.F……SPESE

A AttivitàA01 Funzionamento amministrativo generale €A02 Funzionamento didattico generale €A03 Spese di personale €A04 Spese d'investimento €

P Progetti €P01 Progetto "...................... €P02 ........................................... €

G Gestioni economicheG01 Azienda agraria / G 02 Azienda speciale /G03

Attività per conto terzi / G04 Attività convittualeR Fondo di riserva

R98 Fondo di riserva €Totale spese €

Z Z01 Disponibilità finanziaria da programmare €Totale a pareggio €

50

S. Granello “Il bilancio delle scuole questo sconosciuto” in Rapporto sulla Scuola 2010 - Fondazione Agnelli

FLUSSO OPERATIVO: SPESE

Tabella 9 – Spese impegnate da conti consuntivi – anno 2008.REGIONE Impegni di cui impegni Impegni Altri impegni Totale impegni

per attività per il personale per progetti (gestionieconomiche)

PIEMONTE 193.513.748 130.665.160 121.835.731 1.306.460 316.655.938 LOMBARDIA 356.443.083 250.717.921 211.180.040 1.488.343 569.111.466 LIGURIA 58.625.120 38.144.035 39.795.928 1.096.994 99.518.042 FRIULIV.GIULIA 56.561.850 40.111.803 40.356.475 291.385 97.209.710 VENETO 223.204.712 149.973.115 126.761.869 2.537.901 352.504.482 EMILIA ROMAGNA 183.014.919 118.051.015 116.690.363 628.983 300.334.265 TOSCANA 178.380.721 119.538.887 86.937.437 1.433.053 266.751.211 MARCHE 80.925.490 52.120.332 44.713.546 1.577.268 127.216.304 UMBRIA 45.364.201 31.790.831 18.707.407 285.542 64.357.150 LAZIO 267.929.210 156.644.544 187.921.163 1.575.489 457.425.863 ABRUZZO 89.450.589 55.292.909 39.051.044 786.612 129.288.245 MOLISE 19.529.761 13.072.363 10.661.468 335.184 30.526.413 CAMPANIA 424.239.782 234.278.774 244.494.155 402.902 669.136.839 BASILICATA 40.843.554 27.260.232 24.652.991 680.982 66.177.527 PUGLIA 257.454.261 142.902.973 193.218.686 2.116.254 452.789.201 CALABRIA 167.463.367 92.760.061 103.745.650 818.405 272.027.423 SICILIA 289.571.608 200.952.407 238.622.520 1.593.556 529.787.684 SARDEGNA 96.170.139 71.130.153 73.183.546 673.314 170.026.999

TOTALE 3.028.686.117 1.925.407.514 1.922.530.020 19.628.627 4.970.844.763

51

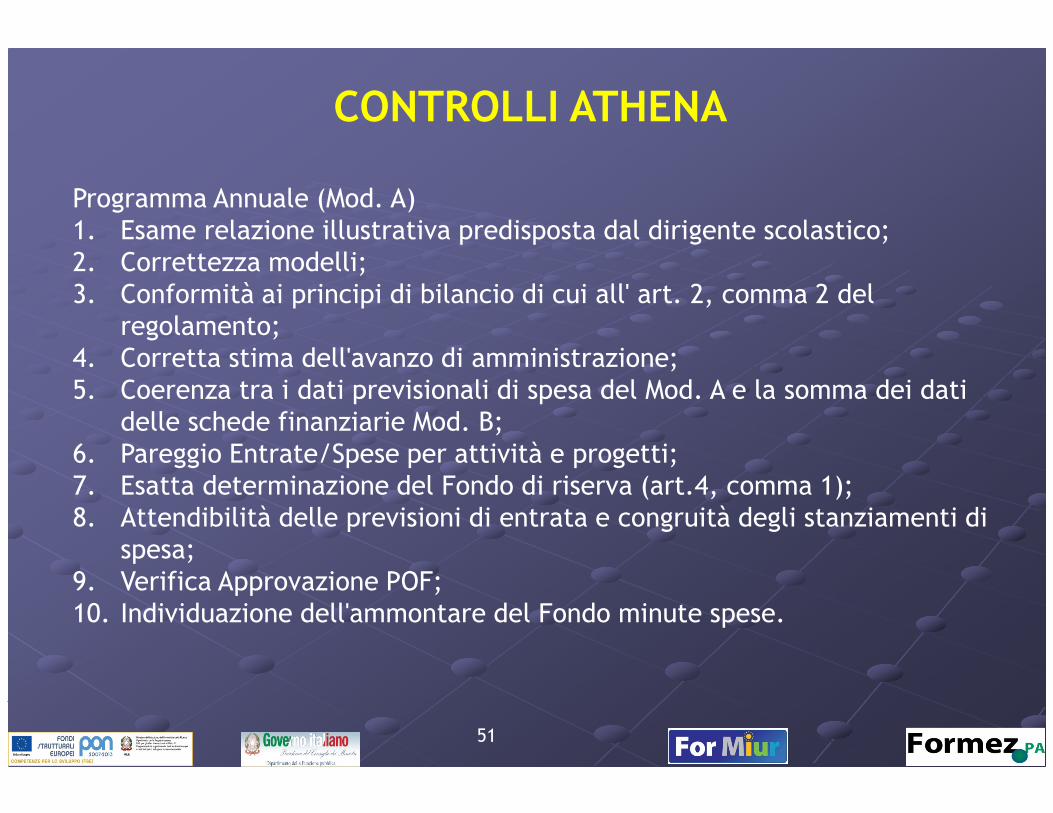

CONTROLLI ATHENA

Programma Annuale (Mod. A)1. Esame relazione illustrativa predisposta dal dirigente scolastico;2. Correttezza modelli;3. Conformità ai principi di bilancio di cui all' art. 2, comma 2 del

regolamento;4. Corretta stima dell'avanzo di amministrazione;5. Coerenza tra i dati previsionali di spesa del Mod. A e la somma dei dati

delle schede finanziarie Mod. B;6. Pareggio Entrate/Spese per attività e progetti;7. Esatta determinazione del Fondo di riserva (art.4, comma 1);8. Attendibilità delle previsioni di entrata e congruità degli stanziamenti di

spesa;9. Verifica Approvazione POF;10. Individuazione dell'ammontare del Fondo minute spese.

52

Consiglio d’Istituto• Adotta il Piano dell’Offerta Formativa (art. 3 d.PR 275/99) • Delibera l’approvazione del Programma Annuale (art.2 DI 44/2001)

Dirigente Scolastico1. Supporta il direttore nella predisposizione della situazione finanziaria e nella

predisposizione della scheda illustrativa finanziaria riferita ad attività/progetti inseriti nel programma annuale;

2. Predispone del programma annuale (mod.A) e ne stende la relazione illustrativa;Direttore sga

1. Elabora la situazione finanziaria, con il supporto del dirigente, e la tabella dimostrativa dell'avanzo di amministrazione, con l'indicazione di utilizzo del presunto avanzo;

2. Elabora, con il supporto del dirigente, la scheda illustrativa finanziaria riferita al singolo progetto/attività inserito nel programma annuale recante, le risorse umane, i beni e i servizi da acquistare, nonché la fonte di finanziamento;

3. Effettua la procedura per l’ acquisizione del parere da parte dei revisori dei conti sul programma stesso;

4. Assicura la conoscenza dei contenuti del programma annuale all'utenza mediante affissione all'albo o inserimento nel sito WEB della scuola.

CHI FA COSA

53

QUANDOPrimi gg

di settembreConsiglio d’Istituto

Delibera circa gli indirizzi generali e i criteri di gestione e amministrazione per l’ elaborazione del POF e/o della sua programmazione annuale

D.P.R. 275/1999art 3,c. 2

Metà settembre Collegio Docenti

Elabora il POF e/o la sua programmazione annuale D.P.R. 275/1999

art 3,c. 2

Entro 30 settembreConsiglio d’Istituto

Adotta la POF e/o la sua programmazione annuale D.P.R. 275/1999

art 3,c. 2

Entro 31 ottobreDirigente Scolastico

Predispone il Programma Annuale e lo accompagna con apposita relazione

D.I. 44/2001art. 2, c. 3

A seguire Giunta Esecutiva

Propone ai Revisori dei Conti il Programma AnnualeD.I. 44/2001art. 58, c. 2

Entro 5 gg. antecedenti

riunione Consiglio

Revisori dei Conti

Esprimono "Parere di Regolarità Contabile" sul Programma Annuale

D.I. 44/2001art. 2, c. 3

Entro 15 dicembre

Giunta Esecutiva

Propone al Consiglio d'Istituto il Programma e l’apposita relazione predisposti dal Dirigente, accompagnati dal parere dei Revisori

D.I. 44/2001art. 2, c. 3

Consiglio d'Istituto

Delibera sul Programma Annuale. L'approvazione comporta l’autorizzazione all'accertamento delle entrate e all'assunzione degli impegni di spesa ivi previste

Dopo approvazioneProgramma

Dirigente Scolastico

Dà affissione all'Albo del e, se possibile, pubblicazione nel sito Web della scuola

D.I. 44/2001art. 2, c. 9

GRAZIE DELL’ATTENZIONE

Unità Didattica 3.1

Dal programma annuale al conto consuntivo