Corso di Principi Contabili...

65

Corso di Principi Contabili Internazionali a.a. 2013/2014 Stefano Santucci Corso di Principi Contabili internazionali Le Immobilizzazioni materiali Le Investment properties I leasing

Transcript of Corso di Principi Contabili...

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci

Corso di Principi Contabili internazionali

Le Immobilizzazioni materiali

Le Investment properties

I leasing

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci2

Sommario

1. Analisi dei seguenti principi contabili nazionali ed internazionali

- OIC 16 – Le immobilizzazioni materiali

- IAS 16 – Property plants and equipment

- IAS 40 – Investment properties

- IAS 17 – Leases

2. Principali analogie e differenze rispetto al contenuto dei principi contabilinazionali

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci

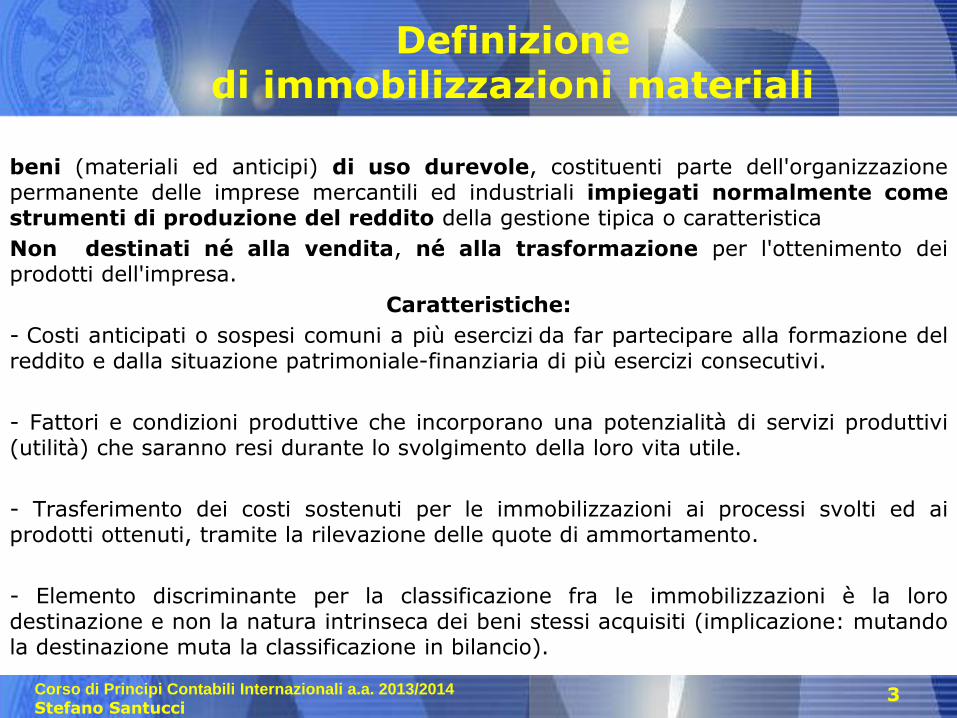

Definizione di immobilizzazioni materiali

beni (materiali ed anticipi) di uso durevole, costituenti parte dell'organizzazionepermanente delle imprese mercantili ed industriali impiegati normalmente comestrumenti di produzione del reddito della gestione tipica o caratteristica

Non destinati né alla vendita, né alla trasformazione per l'ottenimento deiprodotti dell'impresa.

Caratteristiche:

- Costi anticipati o sospesi comuni a più esercizi da far partecipare alla formazione delreddito e dalla situazione patrimoniale-finanziaria di più esercizi consecutivi.

- Fattori e condizioni produttive che incorporano una potenzialità di servizi produttivi(utilità) che saranno resi durante lo svolgimento della loro vita utile.

- Trasferimento dei costi sostenuti per le immobilizzazioni ai processi svolti ed aiprodotti ottenuti, tramite la rilevazione delle quote di ammortamento.

- Elemento discriminante per la classificazione fra le immobilizzazioni è la lorodestinazione e non la natura intrinseca dei beni stessi acquisiti (implicazione: mutandola destinazione muta la classificazione in bilancio).

3

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci4

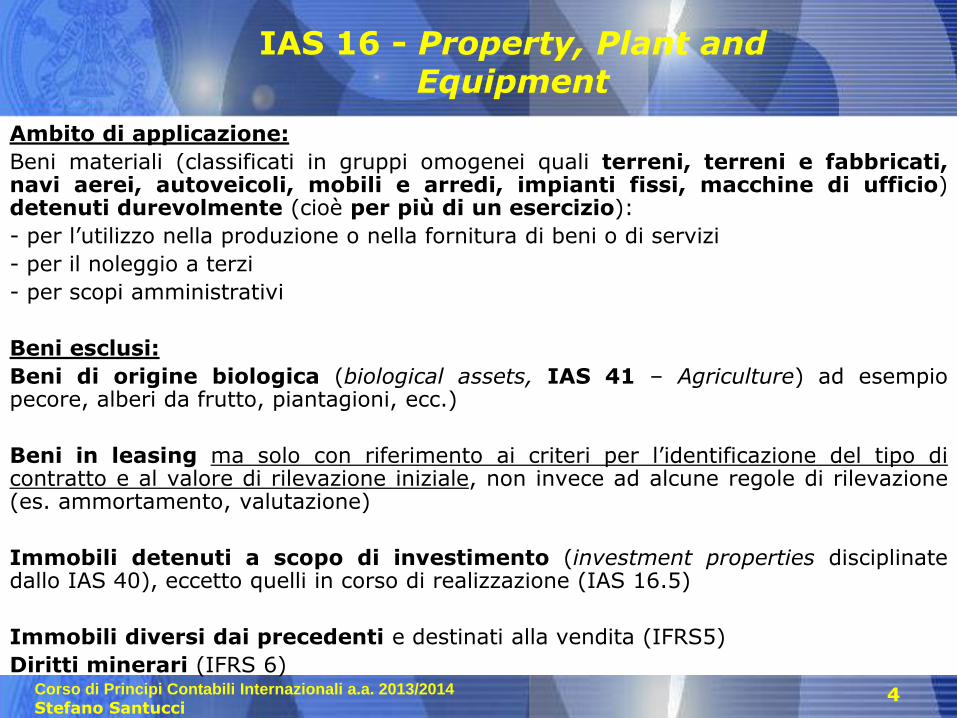

IAS 16 - Property, Plant and Equipment

Ambito di applicazione:

Beni materiali (classificati in gruppi omogenei quali terreni, terreni e fabbricati,navi aerei, autoveicoli, mobili e arredi, impianti fissi, macchine di ufficio)detenuti durevolmente (cioè per più di un esercizio):

- per l’utilizzo nella produzione o nella fornitura di beni o di servizi

- per il noleggio a terzi

- per scopi amministrativi

Beni esclusi:

Beni di origine biologica (biological assets, IAS 41 – Agriculture) ad esempiopecore, alberi da frutto, piantagioni, ecc.)

Beni in leasing ma solo con riferimento ai criteri per l’identificazione del tipo dicontratto e al valore di rilevazione iniziale, non invece ad alcune regole di rilevazione(es. ammortamento, valutazione)

Immobili detenuti a scopo di investimento (investment properties disciplinatedallo IAS 40), eccetto quelli in corso di realizzazione (IAS 16.5)

Immobili diversi dai precedenti e destinati alla vendita (IFRS5)

Diritti minerari (IFRS 6)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci5

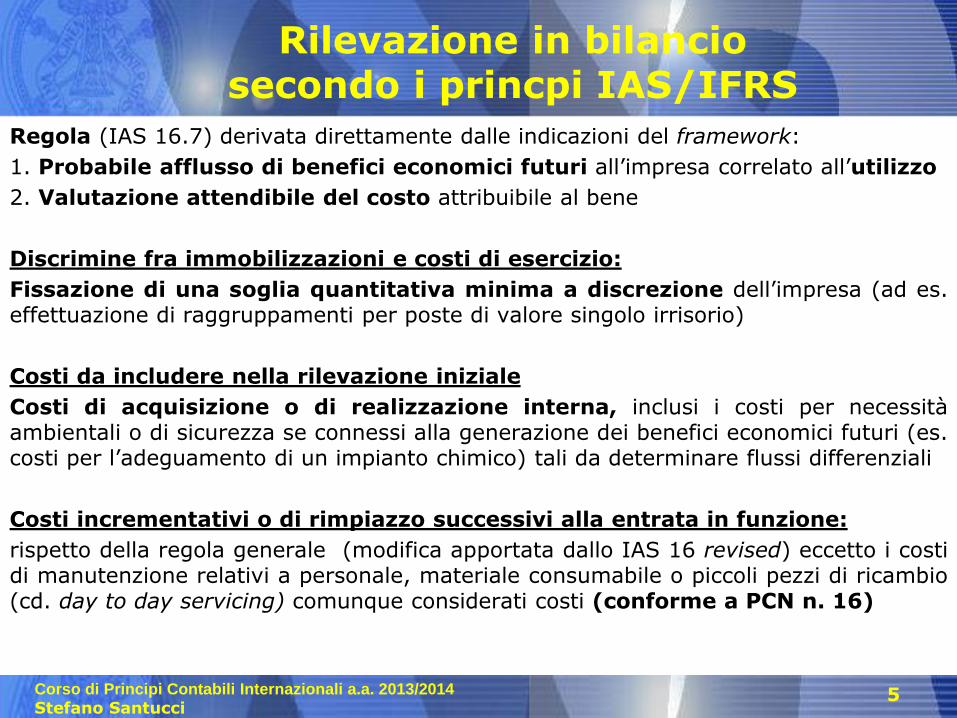

Rilevazione in bilancio secondo i princpi IAS/IFRS

Regola (IAS 16.7) derivata direttamente dalle indicazioni del framework:

1. Probabile afflusso di benefici economici futuri all’impresa correlato all’utilizzo

2. Valutazione attendibile del costo attribuibile al bene

Discrimine fra immobilizzazioni e costi di esercizio:

Fissazione di una soglia quantitativa minima a discrezione dell’impresa (ad es.effettuazione di raggruppamenti per poste di valore singolo irrisorio)

Costi da includere nella rilevazione iniziale

Costi di acquisizione o di realizzazione interna, inclusi i costi per necessitàambientali o di sicurezza se connessi alla generazione dei benefici economici futuri (es.costi per l’adeguamento di un impianto chimico) tali da determinare flussi differenziali

Costi incrementativi o di rimpiazzo successivi alla entrata in funzione:

rispetto della regola generale (modifica apportata dallo IAS 16 revised) eccetto i costidi manutenzione relativi a personale, materiale consumabile o piccoli pezzi di ricambio(cd. day to day servicing) comunque considerati costi (conforme a PCN n. 16)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci

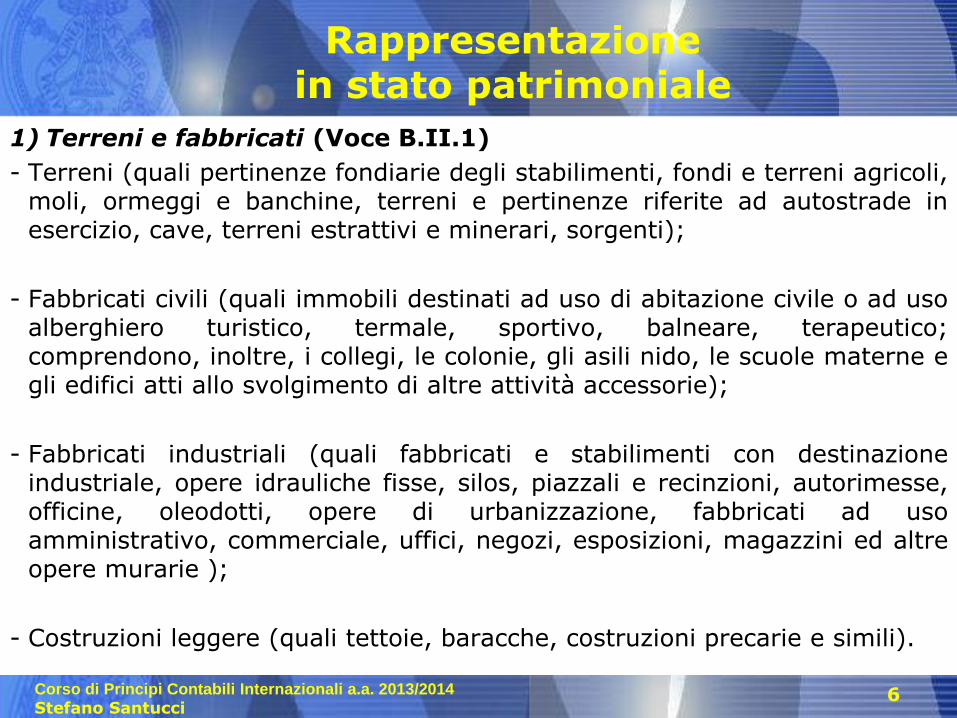

Rappresentazione in stato patrimoniale

1) Terreni e fabbricati (Voce B.II.1)

- Terreni (quali pertinenze fondiarie degli stabilimenti, fondi e terreni agricoli,moli, ormeggi e banchine, terreni e pertinenze riferite ad autostrade inesercizio, cave, terreni estrattivi e minerari, sorgenti);

- Fabbricati civili (quali immobili destinati ad uso di abitazione civile o ad usoalberghiero turistico, termale, sportivo, balneare, terapeutico;comprendono, inoltre, i collegi, le colonie, gli asili nido, le scuole materne egli edifici atti allo svolgimento di altre attività accessorie);

- Fabbricati industriali (quali fabbricati e stabilimenti con destinazioneindustriale, opere idrauliche fisse, silos, piazzali e recinzioni, autorimesse,officine, oleodotti, opere di urbanizzazione, fabbricati ad usoamministrativo, commerciale, uffici, negozi, esposizioni, magazzini ed altreopere murarie );

- Costruzioni leggere (quali tettoie, baracche, costruzioni precarie e simili).

6

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci

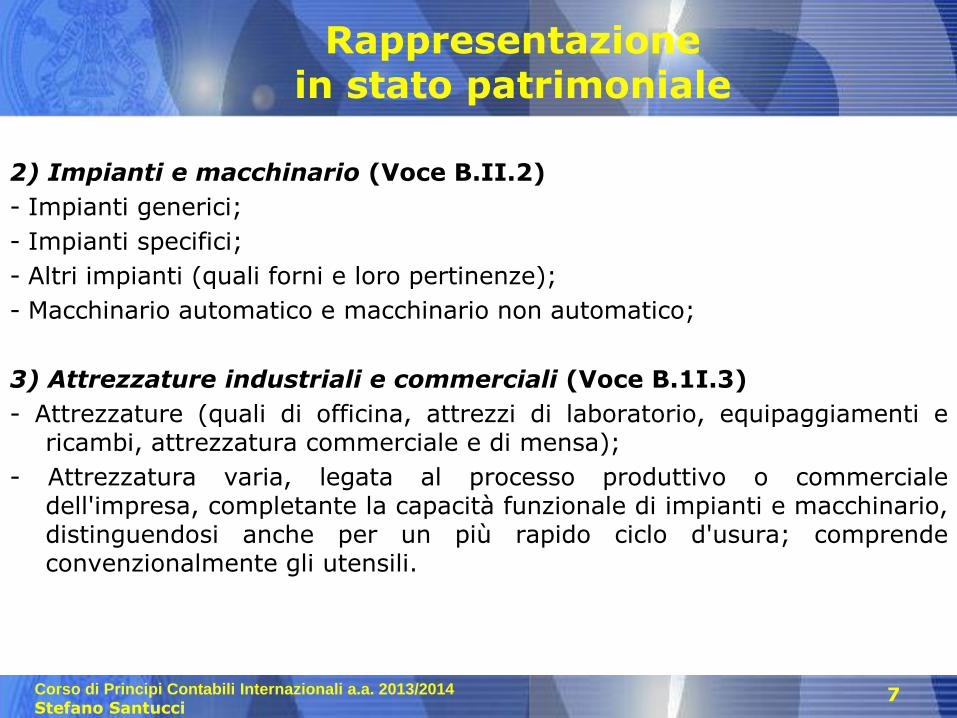

Rappresentazione in stato patrimoniale

2) Impianti e macchinario (Voce B.II.2)

- Impianti generici;

- Impianti specifici;

- Altri impianti (quali forni e loro pertinenze);

- Macchinario automatico e macchinario non automatico;

3) Attrezzature industriali e commerciali (Voce B.1I.3)

- Attrezzature (quali di officina, attrezzi di laboratorio, equipaggiamenti ericambi, attrezzatura commerciale e di mensa);

- Attrezzatura varia, legata al processo produttivo o commercialedell'impresa, completante la capacità funzionale di impianti e macchinario,distinguendosi anche per un più rapido ciclo d'usura; comprendeconvenzionalmente gli utensili.

7

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci

Rappresentazione in stato patrimoniale

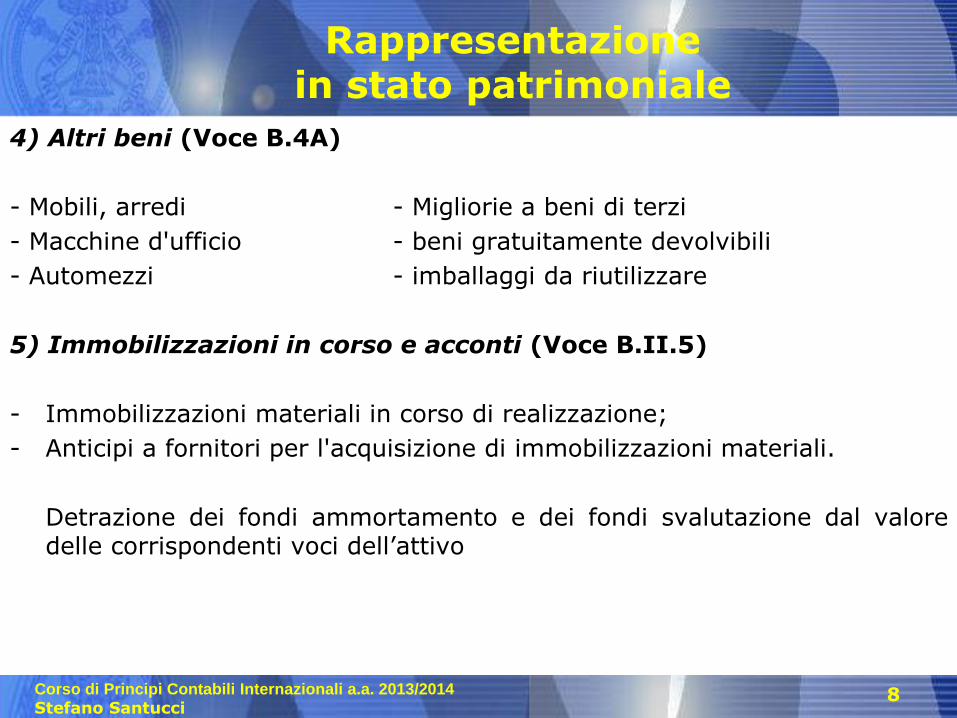

4) Altri beni (Voce B.4A)

- Mobili, arredi - Migliorie a beni di terzi

- Macchine d'ufficio - beni gratuitamente devolvibili

- Automezzi - imballaggi da riutilizzare

5) Immobilizzazioni in corso e acconti (Voce B.II.5)

- Immobilizzazioni materiali in corso di realizzazione;

- Anticipi a fornitori per l'acquisizione di immobilizzazioni materiali.

Detrazione dei fondi ammortamento e dei fondi svalutazione dal valoredelle corrispondenti voci dell’attivo

8

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci

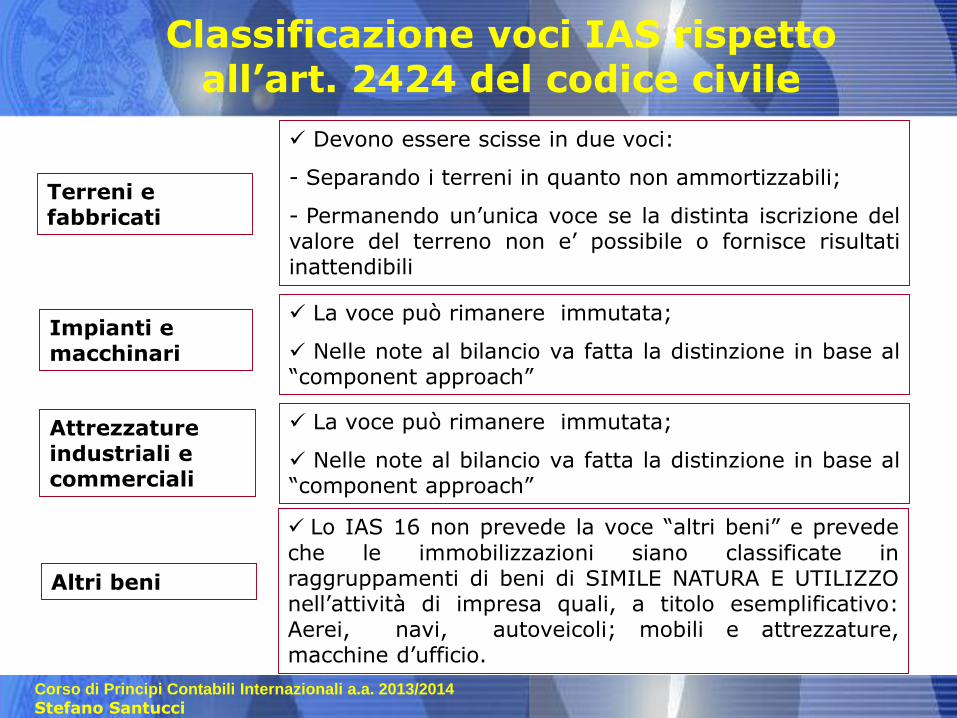

Classificazione voci IAS rispetto all’art. 2424 del codice civile

Terreni e fabbricati

Devono essere scisse in due voci:

- Separando i terreni in quanto non ammortizzabili;

- Permanendo un’unica voce se la distinta iscrizione delvalore del terreno non e’ possibile o fornisce risultatiinattendibili

Impianti e macchinari

La voce può rimanere immutata;

Nelle note al bilancio va fatta la distinzione in base al“component approach”

Attrezzature industriali e commerciali

La voce può rimanere immutata;

Nelle note al bilancio va fatta la distinzione in base al“component approach”

Altri beni

Lo IAS 16 non prevede la voce “altri beni” e prevede

che le immobilizzazioni siano classificate inraggruppamenti di beni di SIMILE NATURA E UTILIZZOnell’attività di impresa quali, a titolo esemplificativo:Aerei, navi, autoveicoli; mobili e attrezzature,macchine d’ufficio.

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci10

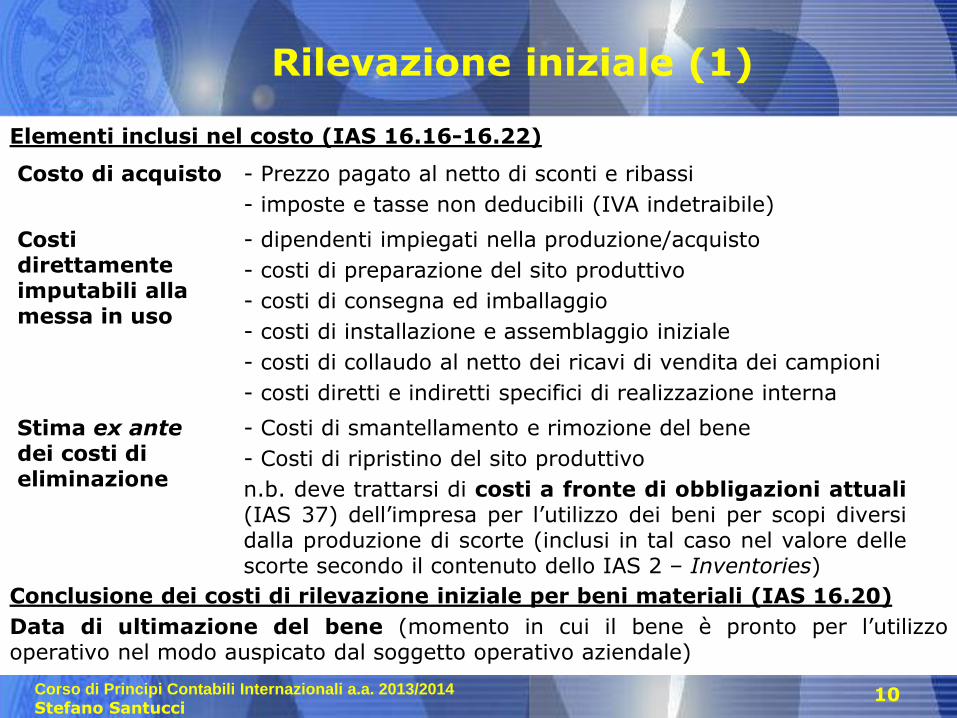

Elementi inclusi nel costo (IAS 16.16-16.22)

Conclusione dei costi di rilevazione iniziale per beni materiali (IAS 16.20)

Data di ultimazione del bene (momento in cui il bene è pronto per l’utilizzooperativo nel modo auspicato dal soggetto operativo aziendale)

Rilevazione iniziale (1)

Costo di acquisto - Prezzo pagato al netto di sconti e ribassi

- imposte e tasse non deducibili (IVA indetraibile)

Costi direttamente imputabili alla messa in uso

- dipendenti impiegati nella produzione/acquisto

- costi di preparazione del sito produttivo

- costi di consegna ed imballaggio

- costi di installazione e assemblaggio iniziale

- costi di collaudo al netto dei ricavi di vendita dei campioni

- costi diretti e indiretti specifici di realizzazione interna

Stima ex antedei costi di eliminazione

- Costi di smantellamento e rimozione del bene

- Costi di ripristino del sito produttivo

n.b. deve trattarsi di costi a fronte di obbligazioni attuali(IAS 37) dell’impresa per l’utilizzo dei beni per scopi diversidalla produzione di scorte (inclusi in tal caso nel valore dellescorte secondo il contenuto dello IAS 2 – Inventories)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci11

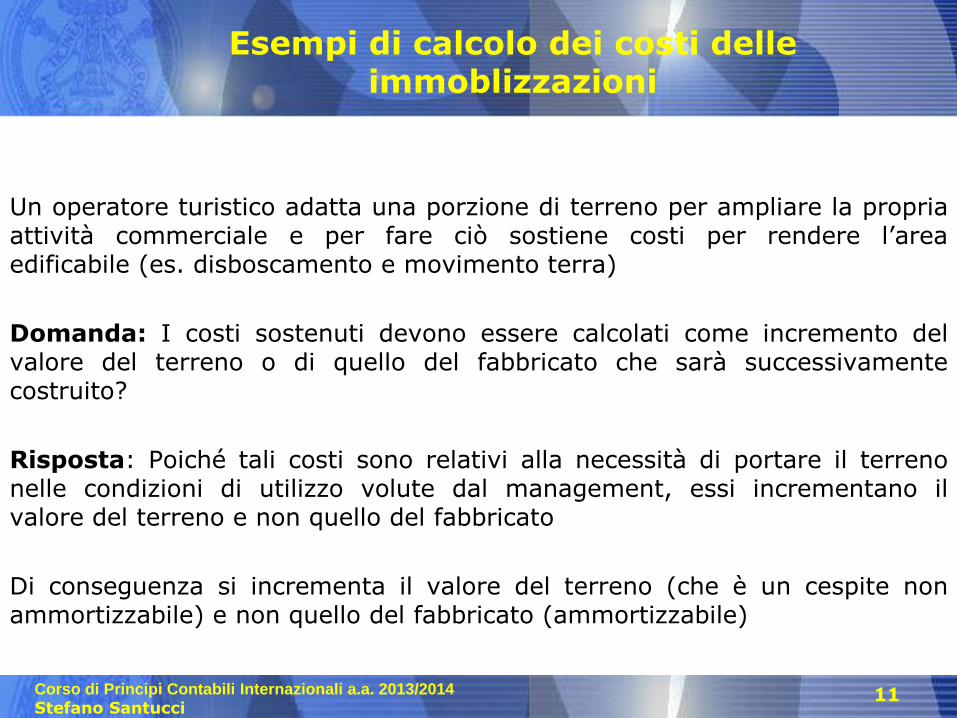

Esempi di calcolo dei costi delle immoblizzazioni

Un operatore turistico adatta una porzione di terreno per ampliare la propriaattività commerciale e per fare ciò sostiene costi per rendere l’areaedificabile (es. disboscamento e movimento terra)

Domanda: I costi sostenuti devono essere calcolati come incremento delvalore del terreno o di quello del fabbricato che sarà successivamentecostruito?

Risposta: Poiché tali costi sono relativi alla necessità di portare il terrenonelle condizioni di utilizzo volute dal management, essi incrementano ilvalore del terreno e non quello del fabbricato

Di conseguenza si incrementa il valore del terreno (che è un cespite nonammortizzabile) e non quello del fabbricato (ammortizzabile)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci12

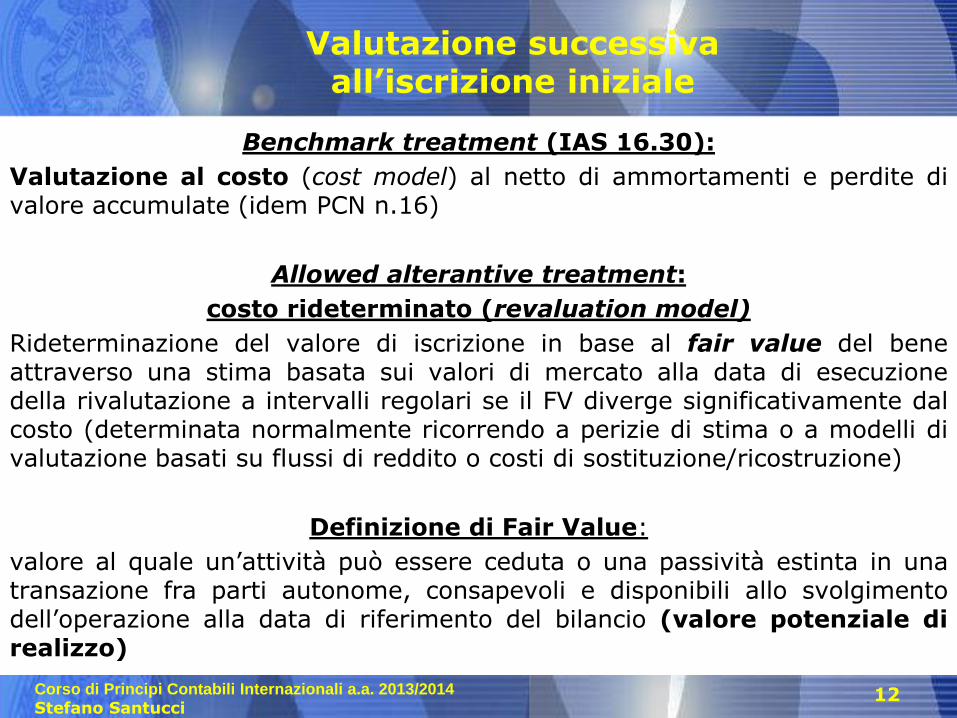

Valutazione successiva all’iscrizione iniziale

Benchmark treatment (IAS 16.30):

Valutazione al costo (cost model) al netto di ammortamenti e perdite divalore accumulate (idem PCN n.16)

Allowed alterantive treatment:

costo rideterminato (revaluation model)

Rideterminazione del valore di iscrizione in base al fair value del beneattraverso una stima basata sui valori di mercato alla data di esecuzionedella rivalutazione a intervalli regolari se il FV diverge significativamente dalcosto (determinata normalmente ricorrendo a perizie di stima o a modelli divalutazione basati su flussi di reddito o costi di sostituzione/ricostruzione)

Definizione di Fair Value:

valore al quale un’attività può essere ceduta o una passività estinta in unatransazione fra parti autonome, consapevoli e disponibili allo svolgimentodell’operazione alla data di riferimento del bilancio (valore potenziale direalizzo)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci13

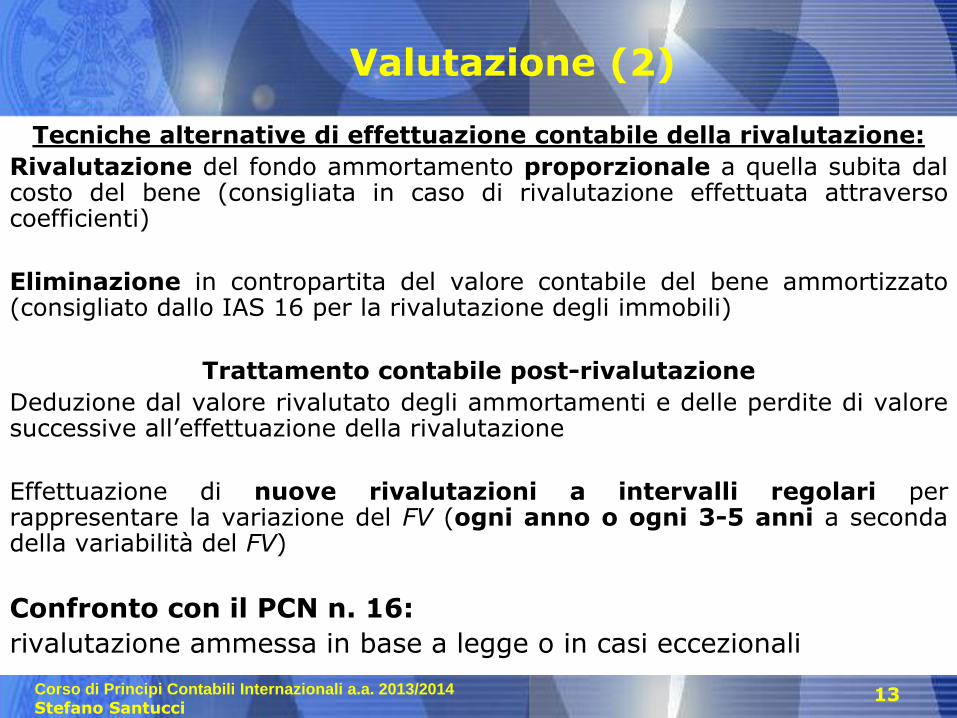

Valutazione (2)

Tecniche alternative di effettuazione contabile della rivalutazione:

Rivalutazione del fondo ammortamento proporzionale a quella subita dalcosto del bene (consigliata in caso di rivalutazione effettuata attraversocoefficienti)

Eliminazione in contropartita del valore contabile del bene ammortizzato(consigliato dallo IAS 16 per la rivalutazione degli immobili)

Trattamento contabile post-rivalutazione

Deduzione dal valore rivalutato degli ammortamenti e delle perdite di valoresuccessive all’effettuazione della rivalutazione

Effettuazione di nuove rivalutazioni a intervalli regolari perrappresentare la variazione del FV (ogni anno o ogni 3-5 anni a secondadella variabilità del FV)

Confronto con il PCN n. 16:

rivalutazione ammessa in base a legge o in casi eccezionali

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci14

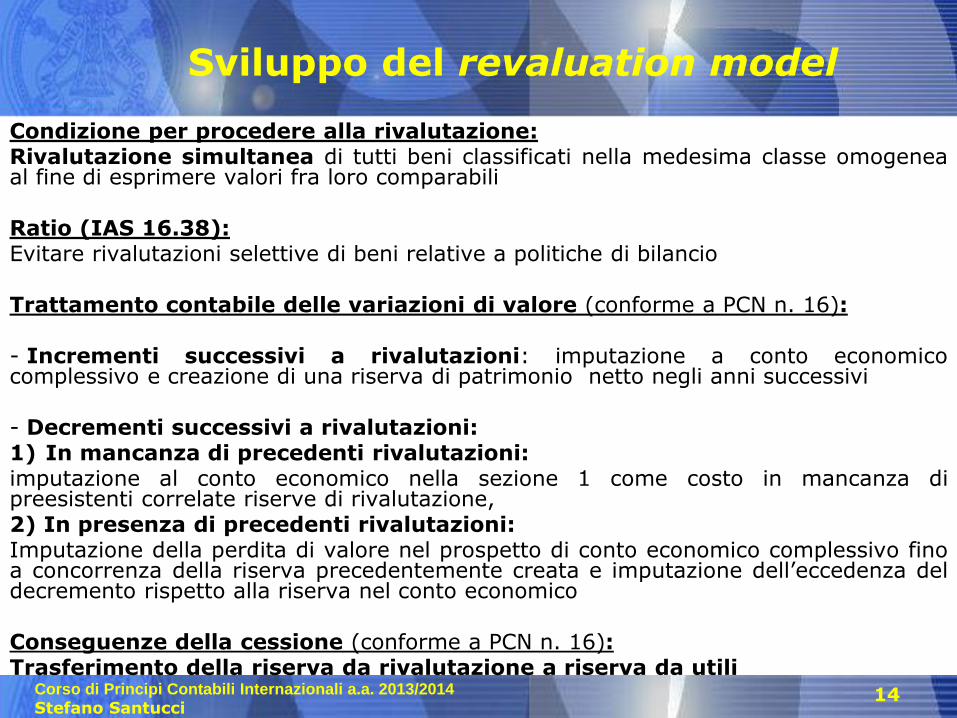

Sviluppo del revaluation model

Condizione per procedere alla rivalutazione:Rivalutazione simultanea di tutti beni classificati nella medesima classe omogeneaal fine di esprimere valori fra loro comparabili

Ratio (IAS 16.38):Evitare rivalutazioni selettive di beni relative a politiche di bilancio

Trattamento contabile delle variazioni di valore (conforme a PCN n. 16):

- Incrementi successivi a rivalutazioni: imputazione a conto economicocomplessivo e creazione di una riserva di patrimonio netto negli anni successivi

- Decrementi successivi a rivalutazioni:1) In mancanza di precedenti rivalutazioni:imputazione al conto economico nella sezione 1 come costo in mancanza dipreesistenti correlate riserve di rivalutazione,2) In presenza di precedenti rivalutazioni:Imputazione della perdita di valore nel prospetto di conto economico complessivo finoa concorrenza della riserva precedentemente creata e imputazione dell’eccedenza deldecremento rispetto alla riserva nel conto economico

Conseguenze della cessione (conforme a PCN n. 16):Trasferimento della riserva da rivalutazione a riserva da utili

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci15

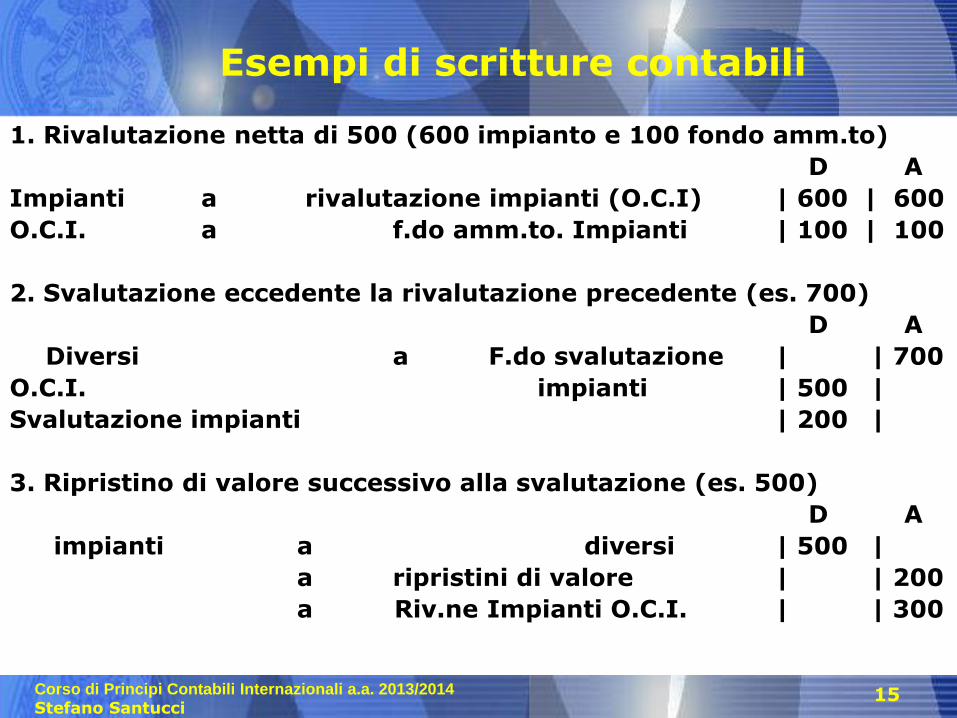

Esempi di scritture contabili

1. Rivalutazione netta di 500 (600 impianto e 100 fondo amm.to)

D A

Impianti a rivalutazione impianti (O.C.I) | 600 | 600

O.C.I. a f.do amm.to. Impianti | 100 | 100

2. Svalutazione eccedente la rivalutazione precedente (es. 700)

D A

Diversi a F.do svalutazione | | 700

O.C.I. impianti | 500 |

Svalutazione impianti | 200 |

3. Ripristino di valore successivo alla svalutazione (es. 500)

D A

impianti a diversi | 500 |

a ripristini di valore | | 200

a Riv.ne Impianti O.C.I. | | 300

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci16

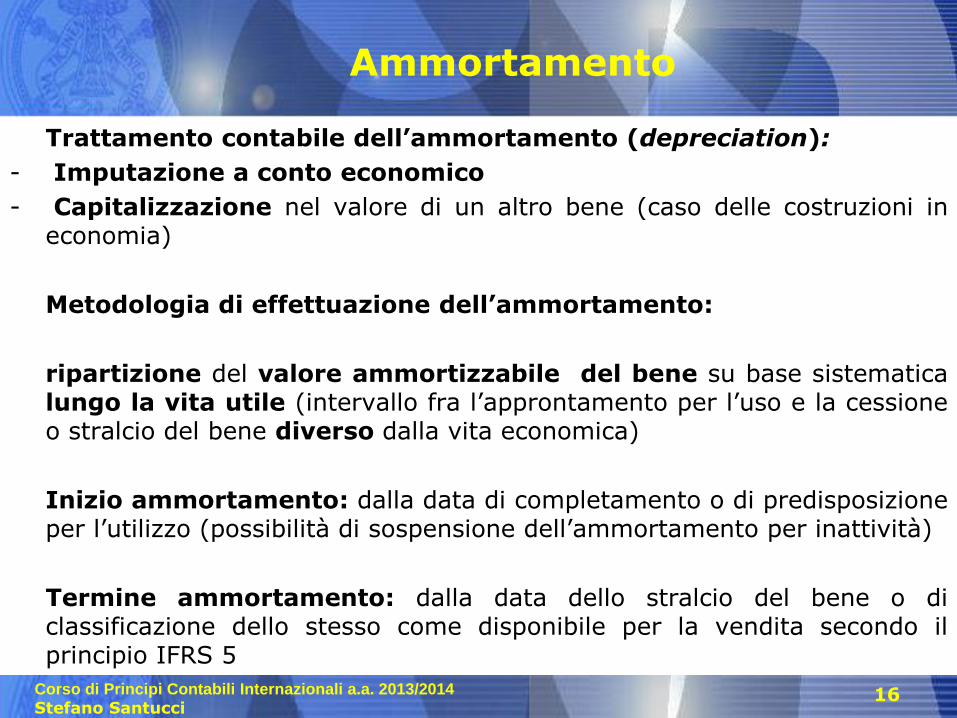

Ammortamento

Trattamento contabile dell’ammortamento (depreciation):

- Imputazione a conto economico

- Capitalizzazione nel valore di un altro bene (caso delle costruzioni ineconomia)

Metodologia di effettuazione dell’ammortamento:

ripartizione del valore ammortizzabile del bene su base sistematicalungo la vita utile (intervallo fra l’approntamento per l’uso e la cessioneo stralcio del bene diverso dalla vita economica)

Inizio ammortamento: dalla data di completamento o di predisposizioneper l’utilizzo (possibilità di sospensione dell’ammortamento per inattività)

Termine ammortamento: dalla data dello stralcio del bene o diclassificazione dello stesso come disponibile per la vendita secondo ilprincipio IFRS 5

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci17

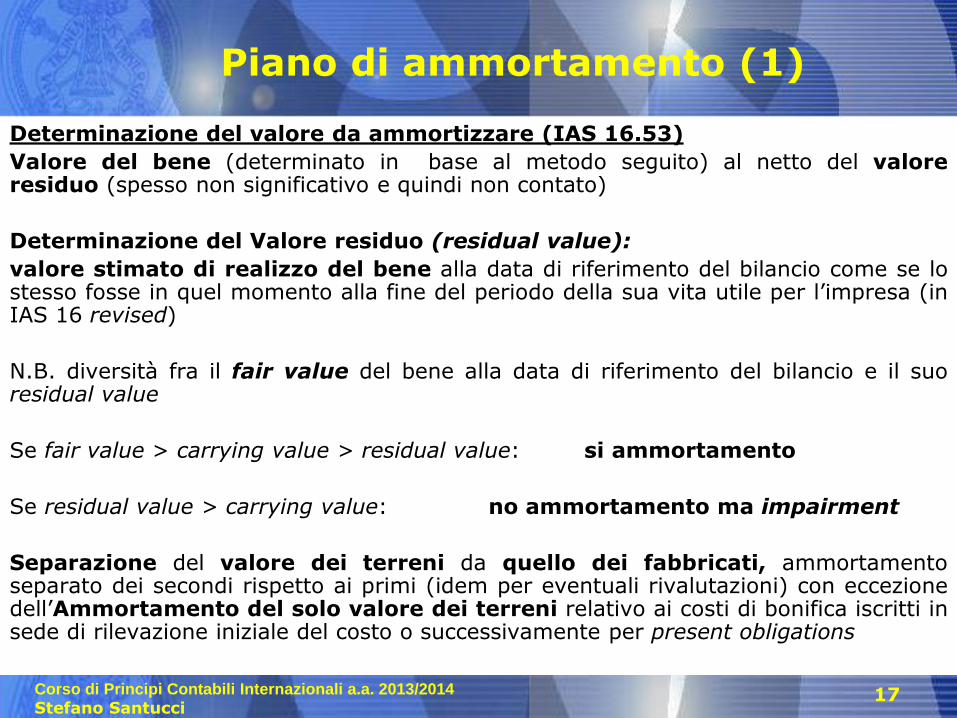

Piano di ammortamento (1)

Determinazione del valore da ammortizzare (IAS 16.53)

Valore del bene (determinato in base al metodo seguito) al netto del valoreresiduo (spesso non significativo e quindi non contato)

Determinazione del Valore residuo (residual value):

valore stimato di realizzo del bene alla data di riferimento del bilancio come se lostesso fosse in quel momento alla fine del periodo della sua vita utile per l’impresa (inIAS 16 revised)

N.B. diversità fra il fair value del bene alla data di riferimento del bilancio e il suoresidual value

Se fair value > carrying value > residual value: si ammortamento

Se residual value > carrying value: no ammortamento ma impairment

Separazione del valore dei terreni da quello dei fabbricati, ammortamentoseparato dei secondi rispetto ai primi (idem per eventuali rivalutazioni) con eccezionedell’Ammortamento del solo valore dei terreni relativo ai costi di bonifica iscritti insede di rilevazione iniziale del costo o successivamente per present obligations

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci18

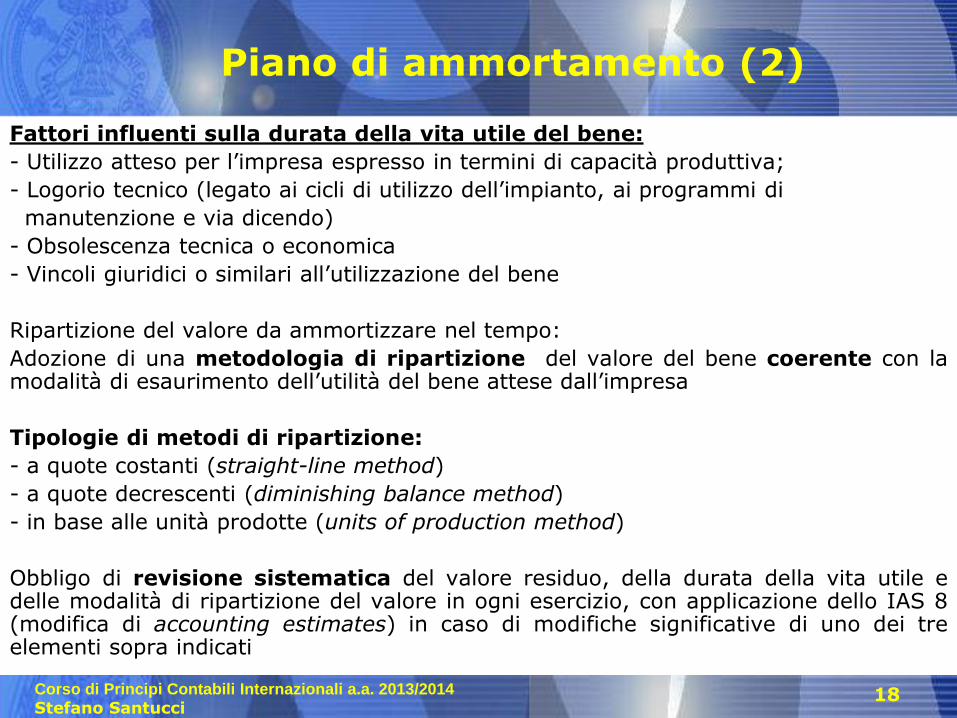

Piano di ammortamento (2)

Fattori influenti sulla durata della vita utile del bene:

- Utilizzo atteso per l’impresa espresso in termini di capacità produttiva;

- Logorio tecnico (legato ai cicli di utilizzo dell’impianto, ai programmi di

manutenzione e via dicendo)

- Obsolescenza tecnica o economica

- Vincoli giuridici o similari all’utilizzazione del bene

Ripartizione del valore da ammortizzare nel tempo:

Adozione di una metodologia di ripartizione del valore del bene coerente con lamodalità di esaurimento dell’utilità del bene attese dall’impresa

Tipologie di metodi di ripartizione:

- a quote costanti (straight-line method)

- a quote decrescenti (diminishing balance method)

- in base alle unità prodotte (units of production method)

Obbligo di revisione sistematica del valore residuo, della durata della vita utile edelle modalità di ripartizione del valore in ogni esercizio, con applicazione dello IAS 8(modifica di accounting estimates) in caso di modifiche significative di uno dei treelementi sopra indicati

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci19

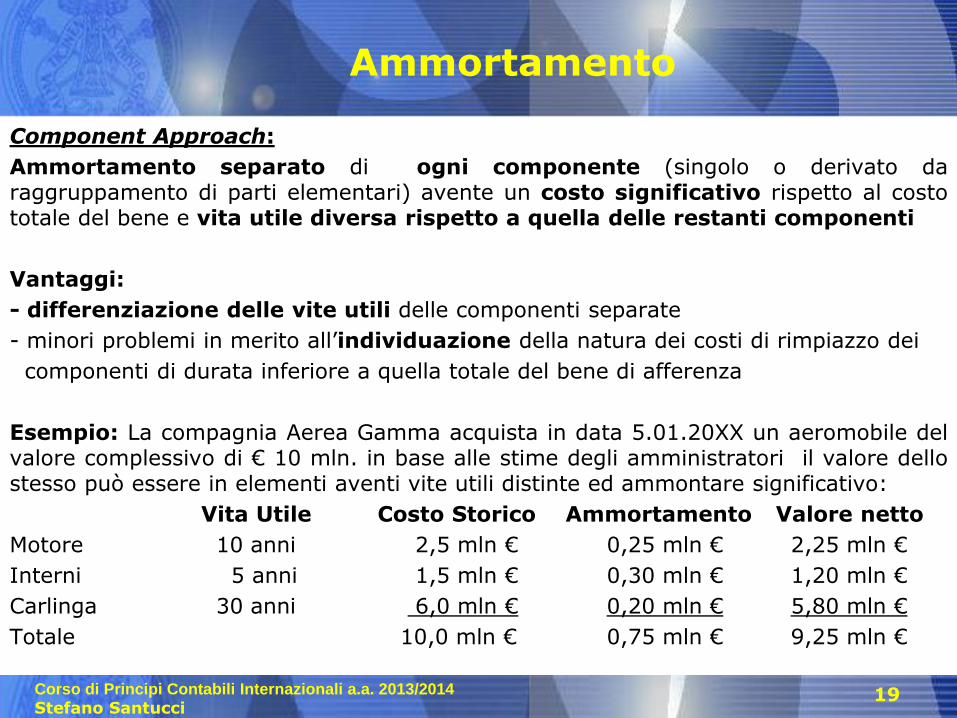

Ammortamento

Component Approach:

Ammortamento separato di ogni componente (singolo o derivato daraggruppamento di parti elementari) avente un costo significativo rispetto al costototale del bene e vita utile diversa rispetto a quella delle restanti componenti

Vantaggi:

- differenziazione delle vite utili delle componenti separate

- minori problemi in merito all’individuazione della natura dei costi di rimpiazzo dei

componenti di durata inferiore a quella totale del bene di afferenza

Esempio: La compagnia Aerea Gamma acquista in data 5.01.20XX un aeromobile delvalore complessivo di € 10 mln. in base alle stime degli amministratori il valore dellostesso può essere in elementi aventi vite utili distinte ed ammontare significativo:

Vita Utile Costo Storico Ammortamento Valore netto

Motore 10 anni 2,5 mln € 0,25 mln € 2,25 mln €

Interni 5 anni 1,5 mln € 0,30 mln € 1,20 mln €

Carlinga 30 anni 6,0 mln € 0,20 mln € 5,80 mln €

Totale 10,0 mln € 0,75 mln € 9,25 mln €

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci20

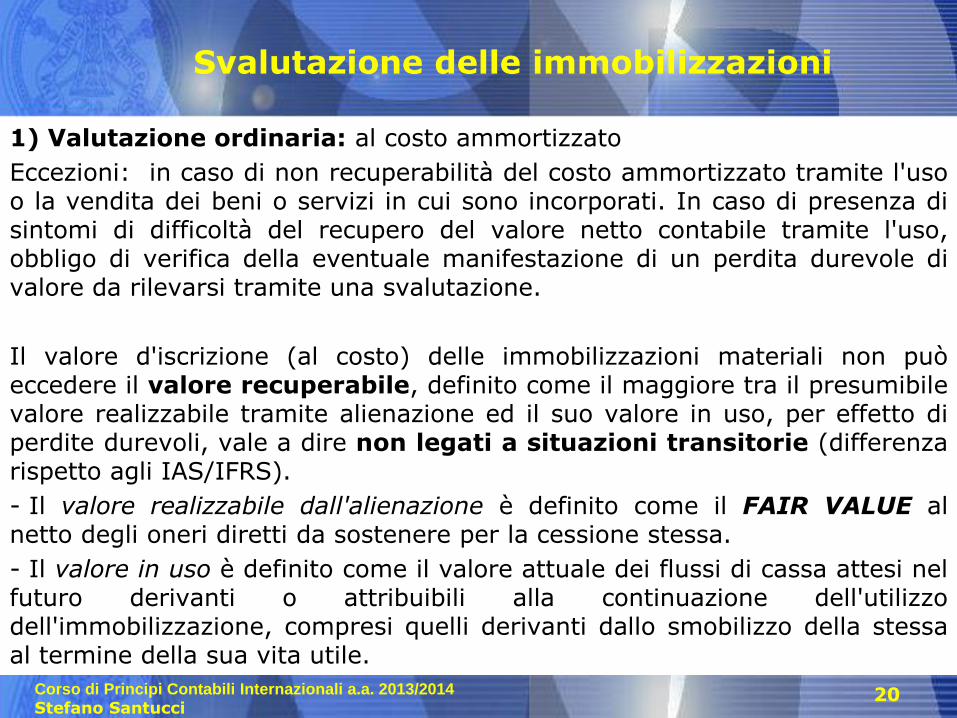

Svalutazione delle immobilizzazioni

1) Valutazione ordinaria: al costo ammortizzato

Eccezioni: in caso di non recuperabilità del costo ammortizzato tramite l'usoo la vendita dei beni o servizi in cui sono incorporati. In caso di presenza disintomi di difficoltà del recupero del valore netto contabile tramite l'uso,obbligo di verifica della eventuale manifestazione di un perdita durevole divalore da rilevarsi tramite una svalutazione.

Il valore d'iscrizione (al costo) delle immobilizzazioni materiali non puòeccedere il valore recuperabile, definito come il maggiore tra il presumibilevalore realizzabile tramite alienazione ed il suo valore in uso, per effetto diperdite durevoli, vale a dire non legati a situazioni transitorie (differenzarispetto agli IAS/IFRS).

- Il valore realizzabile dall'alienazione è definito come il FAIR VALUE alnetto degli oneri diretti da sostenere per la cessione stessa.

- Il valore in uso è definito come il valore attuale dei flussi di cassa attesi nelfuturo derivanti o attribuibili alla continuazione dell'utilizzodell'immobilizzazione, compresi quelli derivanti dallo smobilizzo della stessaal termine della sua vita utile.

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci

Eliminazione dal Bilancio

Fattispecie rilevanti per l’eliminazione:

1) Cessione del bene (nel rispetto del principio della prevalenza dellasostanza sulla forma, cioè previa verifica del trasferimento dei rischi edei benefici della proprietà)

2) Assenza di benefici economici futuri dall’utilizzo del bene o dalla suacessione

I proventi della cessione non si possono considerare ricavi ma proventi

Eccezione: beni utilizzati per il noleggio dismessi e classificati comedisponibili per la vendita, da inserire fra le rimanenze al valore nettocontabile alla data di cambio di destinazione

Beni composti da parti componenti di valore identificabile:

Eliminazione parziale della quota di costo riferita ad una componente delbene che viene sostituita e imputazione a conto economico della differenzapositiva o negativa fra il prezzo di cessione al netto degli oneri diretti e VNC

21

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci22

Disclosures

Informazioni specifiche sul metodo della rivalutazione:

- Data di effettuazione della rivalutazione

- Intervento di un valutatore indipendente

- Metodi ed ipotesi alla base della valutazione

- Riferibilità o meno della stima a prezzi di mercato

- Il valore al costo della classe omogenea di beni rivalutati

- La plusvalenza latente sulla rivalutazione e i vincoli alla sua distribuzione

Valore contabile dei beni inattivi

Valore contabile lordo dei beni completamente ammortizzati ed

ancora in uso

Valore contabile lordo dei beni non utilizzati ma non ancora inclusi fra quellidisponibili per la vendita

In caso di applicazione della valutazione al costo i casi in cui il fair

value dei beni sia significativamente diverso

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci23

IAS 40 – Investment property

Ambito di applicazione:Beni immobili detenuti a scopo di investimento cioè terreni e fabbricati detenutidal proprietario o dall’utilizzatore (in caso di contratto di leasing finanziario o dileasing operativo a lungo termine su terreni) per ricavarne proventi o dall’affitto odall’incremento di valore o da entrambi

Beni esclusi: attività biologiche, diritti minerari e beni in leasing (ad eccezione deicriteri di valutazione dei leasing finanziari da parte del locatario e di quelli operativi peril locatore)

Ratio della disciplina separata rispetto agli altri immobili (IAS 40.7):Autonomia dei flussi di cassa prodotti da questi beni rispetto a quelli delle altreimmobilizzazioni materiali dell’impresa

Esempi di investment property (IAS 40.8):- Terreni detenuti con la prospettiva di un guadagno di lungo periodo- Terreni senza una destinazione specifica (presunzione di investment prop.)- Immobili in corso di realizzazione detenuti a scopo futuro d’investimento (prima inIAS 16)-Immobili vuoti detenuti allo scopo di essere affittati a terzi- Immobili di proprietà o in leasing finanziario e sub-locati in leasing operativo-Investment properties di cui sopra detenute in base a un contratto di leasing

operativo a L.T.

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci24

Rilevazione in bilancio

Regola derivata direttamente dal framework (IAS 40.16) :

1. Probabilità dell’afflusso di benefici economici futuri all’impresa correlatiall’investment property

2. Valutazione attendibile del costo attribuibile al bene (normalmente garantitadalla presenza di un’operazione di scambio)

Elementi inclusi nel costo di acquisto (IAS 40.17)

Costo di acquisto - Prezzo pagato

Costi direttamente imputabili all’immobile

- Parcelle professionali per servizi giuridici (notaio e spese legali)

- Tasse ed imposte sul trasferimento della proprietà dell’immobile

- altri costi di passaggio (es. mediazioni immobiliari)

Elementi esclusi dal costo di acquisto (IAS 40.18-19)

- Costi di start-up se non necessari a portare l’immobile alle sue potenzialità operative

- Perdite operative iniziali derivanti dal graduale raggiungimento del livello normale

di occupazione dell’immobile

- Ammontari anomali di sprechi di materiali, di ore di lavoro di dipendenti e di altre

risorse interne necessarie a completare l’immobile

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci25

Valutazione (1)

Opzione fra due metodi: Fair value model vs. Cost model

Caratteristiche del Fair value model (IAS 40.33-55):

- Rilevazione di tutte le investment property al costo iniziale

- valutazione successiva di tutti gli immobili suddetti (salvo eccezioni)in base al fair value di ognuno alla data di riferimento del bilancio

- FV come valore dell’immobile (solitamente rappresentato dal valore dimercato o da algoritmi correlati al valore ai flussi di reddito derivantidall’investimento ) in una transazione fra parti autonome, consapevolie disponibili alla data di riferimento del bilancio senza considerarefattispecie particolari di influenza sulle parti né di costi legati alla vendita

- imputazione a conto economico delle rettifiche nel fair value dei singoliimmobili

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci26

Valutazione (2)

Approfondimento di alcuni aspetti della definizione di Fair Value

- Consapevolezza delle parti: riferita alla natura, alle caratteristiche edagli utilizzi attuali e potenziali dei beni, nonché alla situazione del mercatodel bene stesso alla data di riferimento del bilancio

- Volontà del compratore (venditore) a porre in essere latransazione:deve trattarsi di compratore (venditore) motivato, ma noncostretto, a comprare (vendere), e l’acquisto (vendite) non deve poteravvenire a qualsiasi prezzo ma a un prezzo che rifletta le condizioni dimercato alla data di riferimento del bilancio

- possibilità (non obbligo) di affidamento della stima a un espertostimatore

- Presunzione semplice di determinazione attendibile del Fair value (IAS40.53)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci27

Particolarità del Fair value model

Gerarchia di fonti per la determinazione del fair value

1. prezzo corrente di mercato per beni con caratteristiche analoghe (perlocalizzazione e stato d’uso) a quello da valutare

2. prezzo corrente di beni diversi da quello da valutare previa rettifica deglistessi per tenere conto delle differenze riscontrate

3. prezzi fatti in transazioni su mercati meno attivi per beni di tipo analgo osimile ma in ipotesi di invarianza delle condizioni di derivazione dei prezzi fatti

4. tecniche di valutazione basate sull’attualizzazione di flussi di cassa futuri

In presenza di differenti stime di fair value (IAS 40.47):

Se attendibili, selezione della stima maggiormente ragionevole

In caso di FV inattendibile o indeterminato

per mancanza di riferimenti diretti o indiretti (IAS 40.53):

Adozione del Cost model descritto in IAS 16 relativamente al singolo immobile

In presenza di mercati progressivamente meno attivi (IAS 40.55):Mantenimento FV model

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci28

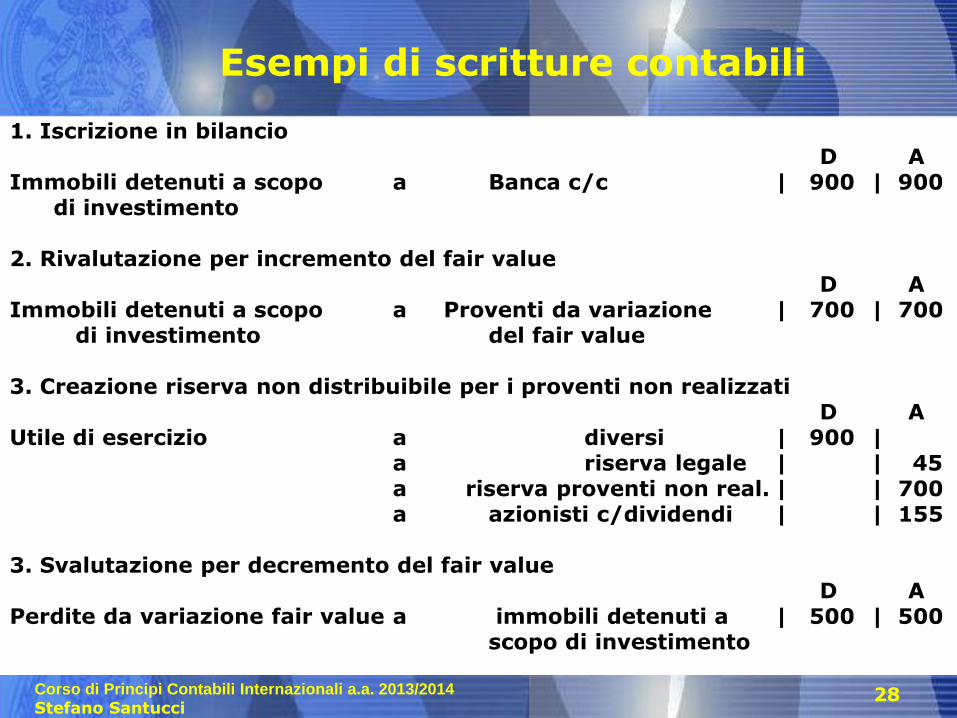

Esempi di scritture contabili

1. Iscrizione in bilancioD A

Immobili detenuti a scopo a Banca c/c | 900 | 900di investimento

2. Rivalutazione per incremento del fair valueD A

Immobili detenuti a scopo a Proventi da variazione | 700 | 700di investimento del fair value

3. Creazione riserva non distribuibile per i proventi non realizzatiD A

Utile di esercizio a diversi | 900 |a riserva legale | | 45a riserva proventi non real. | | 700a azionisti c/dividendi | | 155

3. Svalutazione per decremento del fair valueD A

Perdite da variazione fair value a immobili detenuti a | 500 | 500scopo di investimento

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci29

Passaggi di categoria per cambi di destinazione degli immobili

Effetti contabili (in caso di adozione del fair value model per i benid’investimento) :

- Passaggio da immobili d’investimento a immobili occupati dall’impresa o da

immobili d’investimento a beni merce (IAS 40.57, 40.60): Adozione cost

model (IAS 2 o 16) in base al FV alla data cambio di destinazione

- Passaggio da immobili occupati dall’impresa a investimenti (IAS 40.57,

40.61-62): Adozione fair value model in base al FV alla data del cambio di

destinazione con evidenziazione delle differenze rispetto al costo in una voce del

netto patrimoniale e ammortamento dei valori precedenti al cambio di destinazione

fino a tale data

- Passaggio da beni merce a immobili d’investimento (IAS 40.57, 40.63)

Adozione fair value model in base al FV alla data del cambio di destinazione con

imputazione delle differenze rispetto al costo nel conto economico

- Passaggio da immobilizzazioni in corso a immobili d’investimento (IAS

40.57, 40.65): Adozione fair value model in base al FV alla data del cambio di

destinazione con imputazione delle differenze rispetto al costo nel conto economico

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci30

Cost model e derecognition

Caratteristiche del Cost model:Definite dallo IAS 16, valutazione al costo di acquisto o di produzione al netto di quotedi ammortamento e di eventuali perdite durevoli di valore, senza possibilità di utilizzodel revaluation model previsto dallo IAS 16

Storno dal bilancio delle investment property (IAS 40.66):- cessione del bene- fine dell’utilizzo del bene e correlata perdita dei benefici economici futuri

da esso attesi

Trattamento contabile delle differenze fra il valore di cessione o stralcio ed ilvalore contabile: imputazione a conto economico (IAS 40.69) salvo il caso dellastipula di contratti di leasing finanziario (nessuna rilevazione) e di sale and lease back(ripartizione plus-minusvalenza lungo la durata del contratto)

Scorporo interessi attivi in caso di cessione con pagamento differito oltre inormali tempi di incasso

Applicazione IAS 37 per le passività relative all’immobile mantenute pur inpresenza della cessione (IAS 40.71)

Risarcimenti per perdite durevoli di valore (IAS 40.72): imputazione a CE alladata di probabile ricevimento degli stessi

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci31

Informativa di bilancio (disclosure)

Rinvio alle informazioni richieste dallo IAS 17 in relazione a leasing operativi o finanziarirelativi ad investment property (IAS 40.74)

Illustrazione del Criterio seguito per la valutazione delle investment property dalle altre(IAS 40.75)

Criteri di suddivisione degli immobili fra beni di investimento e altri beni

Esplicitazione del criterio di valutazione seguito per determinare il fair value con particolareriferimento ai casi in cui esso non coincide con il market value

La presenza o meno di una valutazione da parte di un perito indipendente avente unariconosciuta e rilevante esperienza tanto in generale quanto con specifico riferimento a valutazionidel tipo e in luoghi analoghi a quella oggetto di valutazione

Gli ammontari inclusi in Ce per: canoni di affitto, costi operativi correlati agli immobili chehanno generato redditi e ad immobili che non hanno generato redditi

Informazioni in merito all’esistenza e all’ammontare di vincoli alla realizzabilità dei beniimmobili

Informazioni in merito a significative obbligazioni ad acquistare, costruire o ristrutturareimmobili di investimento

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci32

Ulteriori disclosures

Informazioni specifiche per il Fair value model (IAS 40.76-77):

1. Indicazione delle motivazioni alla base della eventuale rappresentazione di leasingoperativi su terreni e fabbricati come investment property (IAS 40.75, lett. B)

2. Variazioni del valore della voce immobili d’investimento per effetto (IAS 40.76):

- degli incrementi di valore suddivisi fra acquisizioni e costi incrementativi successivi- degli incrementi derivanti da operazioni di concentrazione aziendale- delle cessioni del periodo- dell’effetto netto delle rettifiche da adeguamento del Fair value- delle differenze di cambio nette derivanti da rettifiche di traduzione dell’investment propertyda una functional currency diversa dalla reporting currency

- dei passaggi di immobili d’investimento da e a scorte e da e a immobili occupatidall’impresa

- di altre movimentazioni

3. Rettifiche per evitare doppie contabilizzazioni di componenti di investment property (IAS40.77) con particolare rifierimento ai casi di applicazione del cost model per impossibilità dideterminazione affidabile del Fair value

4. IAS 40.78: Informazioni in merito alla impossibilità di determinare in modo attendibileil fair value, le cause di ciò e la stima dell’intervallo di valori dove lo stesso può collocarsi,nonchè informazioni in merito alla cessione di tale categorie di investment property (effettuazionedella cessione, valore di libro e plus-minusvalenze realizzate)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci33

Ulteriori disclosures

In caso di applicazione del Cost model (IAS 40.79)

Piano di ammortamento (vita utile e metodologie di ripartizione)

Prospetto dei movimenti delle immobilizzazioni indicante:

- Valore contabile lordo e fondo ammortamento accumulato

- Variazioni derivanti da acquisti, cessioni e operazioni di combinazione

aziendale, da rivalutazioni o perdite durevoli di valore imputate a

patrimonio netto o a conto economico

- Variazione derivanti da ammortamenti o per differenze di cambio

originate dalla conversione della moneta operativa nella moneta di

presentazione,

- passaggi da e ad altre categorie immobiliari

- altri movimenti

Indicazione del fair value delle investment property valutate in base al costmodel

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci34

IAS 17 Leases: Definizione e ambito di applicazione

Definizione di contratto di leasing (IAS 17.4):

Accordo contrattuale nel quale una parte (Lessor o locatore) conferiscealla controparte (Lessee o locatario) il diritto di utilizzare un determinatobene per un determinato periodo di tempo a fronte del pagamento di unaserie di canoni periodici

Rinvio ad altri principi per la valutazione successiva alla primaiscrizione nel bilancio di locatore e locatario dei seguenti contratti(IAS 17.2):

- Immobilizzazioni materiali (IAS 16)

- Investimenti immobiliari detenuti in leasing dal locatario (IAS 40)

- Leasing di Attività connesse all’agricoltura o all’allevamento (IAS 41)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci35

Classificazione deicontratti di leasing

Leasing finanziario:

contratto con cui tutti i rischi ed i benefici connessi alla proprietà del beneoggetto del leasing sono sostanzialmente trasferiti al locatario (IAS 17.8)

Leasing operativo:

Tutti i contratti diversi da quelli di leasing finanziario

Tipologie di rischi (IAS 17.7):

perdite conseguenti all’inutilizzo del bene (ad es. per guasti omalfunzionamenti), alla sua obsolescenza tecnologica (produttività ridottarispetto a beni più evoluti) o economica e a fluttuazioni del cicloeconomico.

Tipologie di benefici (IAS 17.7):

prospettive di un conveniente utilizzo del bene durante la sua vita economicain termini di flusso di ricavi da esso ottenibili attraverso la vendita deglioutput realizzati o con la cessione del bene o la rivalutazione del suo valoreresiduo

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci36

Identificazione deileasing finanziari (1)

Analisi della sostanza dell’operazione all’inizio del leasing (IAS 17.10), conparticolare riguardo ai seguenti aspetti (lista non esaustiva):

1. trasferimento della proprietà del bene al termine del contratto

2. presenza di patto di riscatto del bene al termine del contratto e ragionevolecertezza circa il suo esercizio da parte del locatario fin dalla data di inizio(inception) del contratto, per la convenienza economica dell’opzione (prezzo diriscatto inferiore al fair value attribuibile al bene alla data di esercizio)

3. durata coincidente con maggior parte della vita economica del bene oggettodel contratto anche in mancanza di patto di riscatto;

4. corrispondenza in sede stipula del contratto fra il valore attuale deipagamenti dovuti per il contratto e il valore del bene locato;

5. impossibilità di utilizzo del bene locato in modo diverso da quello posto inessere dal locatario in assenza di importanti modifiche del bene medesimo

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci37

Identificazione dei leasing finanziari (2)

Ulteriori elementi considerabili ai fini della classificazione (IAS 17.11):

- perdite conseguenti alla rescissione sopportate dal locatario

- variazioni di fair value del valore residuo a favore/carico del locatario

- facoltà di continuazione del leasing per un periodo successivo a un canonesostanzialmente più basso rispetto alle condizioni di mercato

Inizio del leasing (IAS 17.4):

data anteriore fra quella di firma del contratto e quella dell’impegno delle parti sulleprincipali clausole del contratto stesso (n.b. nei leasing finanziari costituisce la datarilevante per la determinazione degli importi da rilevare all’attivo e al passivo)

Decorrenza del leasing (IAS 17.4):

data dalla quale il locatario è autorizzato a utilizzare il bene oggetto di locazione (n.b.data rilevante per la rilevazione del leasing in bilancio)

Durata del leasing:

periodo minimo di durata del contratto ivi compreso ogni periodo futuro successivo dicontinuazione del leasing da parte del locatario, in caso di ragionevole certezza alladata di stipula del contratto della estensione del contratto a tale periodo successivo.

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci38

Particolarità connesse alla classificazione dei contratti

Separata classificazione della componente terreni e dellacomponente fabbricati in caso di stipula di un contratto di leasingrelativo contemporaneamente terreni e fabbricati, per i seguenti motivi:

1. Differente natura del contratto di leasing sul terreno (operativo) rispettoa quello sui fabbricati (finanziario) in caso di mancato passaggio dellaproprietà al termine del contratto

2. Differenziazione del trattamento contabile del terreno (a vitaindefinita e non ammortizzabile) da quello del fabbricato (a vita definita equindi ammortizzabile) anche in caso di identificazione di leasingfinanziario per entrambe le parti del contratto ad essi relative

Separazione delle due componenti del contratto in proporzione al fairvalue dei terreni e dei fabbricati

Eccezioni:

in caso di irrilevanza della componente di valore relativa al terreno

in caso di leasing relativi a beni detenuti a scopo di investimento valutatisecondo il criterio del fair value (IAS 40)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci39

Rilevazione iniziale deiFinance leases – Locatario (1)

Prevalenza della sostanza sulla forma (IAS 17.20-21):

Rilevazioni alla data di inizio del periodo di decorrenza del leasing(commencement of the lease):

Attivo di S.P.: Passivo di S.P.

|

bene in leasing | debito vs. locatore per

| il finanziamento ricevuto

|

Valore di iscrizione dell’attività e della correlata passività:

Minore fra fair value del bene alla data di stipula del contrattomaggiorato degli eventuali costi diretti iniziali sostenuti dal locatario(costi di negoziazione e conclusione del contratto, quali ad es. imposte diregistro, spese notarili, ecc.) e valore attuale dei pagamenti minimidovuti per il contratto

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci40

Rilevazione iniziale deiFinance leases – Locatario (2)

Nozione di Pagamenti minimi dovuti per il contratto:

Pagamenti periodici previsti dal contratto, ivi inclusi:

- Qualsiasi importo garantito al locatore dal locatario o da un terzo a luicollegato

- il prezzo di riscatto, in presenza, alla data di stipula, di una ragionevolecertezza dell’esercizio del patto di riscatto da parte del locatario

Elementi esclusi dai pagamenti minimi (IAS 17.4):

- Canone potenziale di locazione (contingent rents):

parte del canone variabile perché dipendente da fattori diversi dalvalore finanziario del tempo (es. per indicizzazione a parametri qualitassi di interesse di mercato)

- costi per servizi (assicurazioni, manutenzioni) o imposte (es. ICI)rimborsabili al locatore durante il contratto

Nozione di valore residuo non garantito

parte del valore residuo del bene in leasing il cui realizzo non è certo o ècoperto da garanzia di rimborso prestata da un terzo collegato al locatore

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci41

Rilevazione iniziale deiFinance leases – Locatario (3)

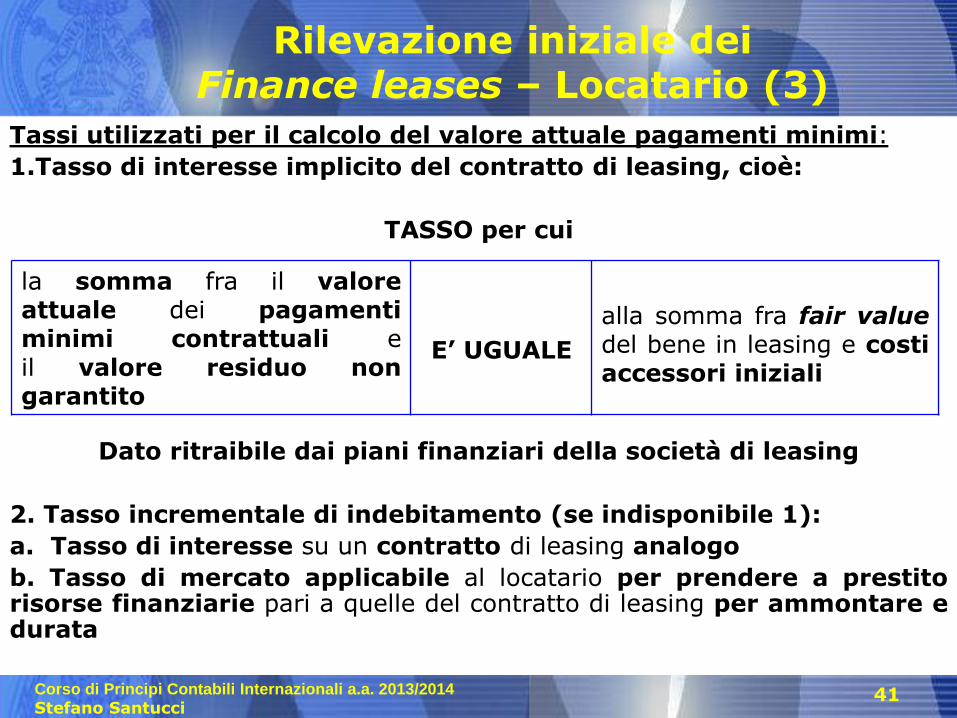

Tassi utilizzati per il calcolo del valore attuale pagamenti minimi:

1.Tasso di interesse implicito del contratto di leasing, cioè:

TASSO per cui

Dato ritraibile dai piani finanziari della società di leasing

2. Tasso incrementale di indebitamento (se indisponibile 1):

a. Tasso di interesse su un contratto di leasing analogo

b. Tasso di mercato applicabile al locatario per prendere a prestitorisorse finanziarie pari a quelle del contratto di leasing per ammontare edurata

la somma fra il valoreattuale dei pagamentiminimi contrattuali eil valore residuo nongarantito

E’ UGUALE

alla somma fra fair valuedel bene in leasing e costiaccessori iniziali

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci42

Valutazione dei Finance leases successiva all’iscrizione - Locatario

Suddivisione dei canoni di leasing pagati in due quote:

- Quota capitale : riduzione del debito iscritto al passivo

- Quota interessi : imputazione a conto economico in modo da

produrre per ogni esercizio un tasso di interesse

costante sulla passività residua in c/capitale

(ammesse forme di approssimazione, IAS 17.26)

Contingent rents/costi per servizi:

imputazione a CE al momento della manifestazione monetaria

Ammortamento del bene in leasing:

in funzione del metodo di ammortamento utilizzato per la categoria di benimateriali (IAS 16) o immateriali (IAS 38) di appartenenza,

Nel caso di assenza di opzione di riscatto, il periodo di ammortamento èpari al minore fra la vita utile del bene e la durata del contratto di leasing

Verifica di perdite di valore: attraverso gli impairment test (IAS 36)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci43

Finance Leases – Locatario -Disclosures

Valore netto contabile di ogni categoria di beni in leasing

Riconciliazione fra il valore complessivo dei pagamenti minimi contrattuali e il lorovalore attuale alla data di riferimento del bilancio

Suddivisione della riconciliazione per i seguenti intervalli temporali:1. importi da corrispondere entro l’esercizio successivo2. importi da corrispondere nel periodo fra due e cinque esercizi successivi3. importi da corrispondere oltre i 5 anni

Ammontare totale dei canoni di sublocazione ricevibili da parte del locatario alla datadi riferimento del bilancio in relazione a contratti di sublocazione non disdettabili

Generale descrizione dei contratti di leasing più importanti in corso con riferimento:- al criterio di determinazione dei contingent rent;- all’esistenza di rinnovi contrattuali e alla durata degli stessi- ai vincoli derivanti dalla stipula dei contratti di leasing

Informazioni richieste dai principi correlati alla categoria di appartenenza dei beniin leasing (IAS 16, IAS 38, IAS 40) e all’esecuzione degli impairment tests (IAS 36)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci44

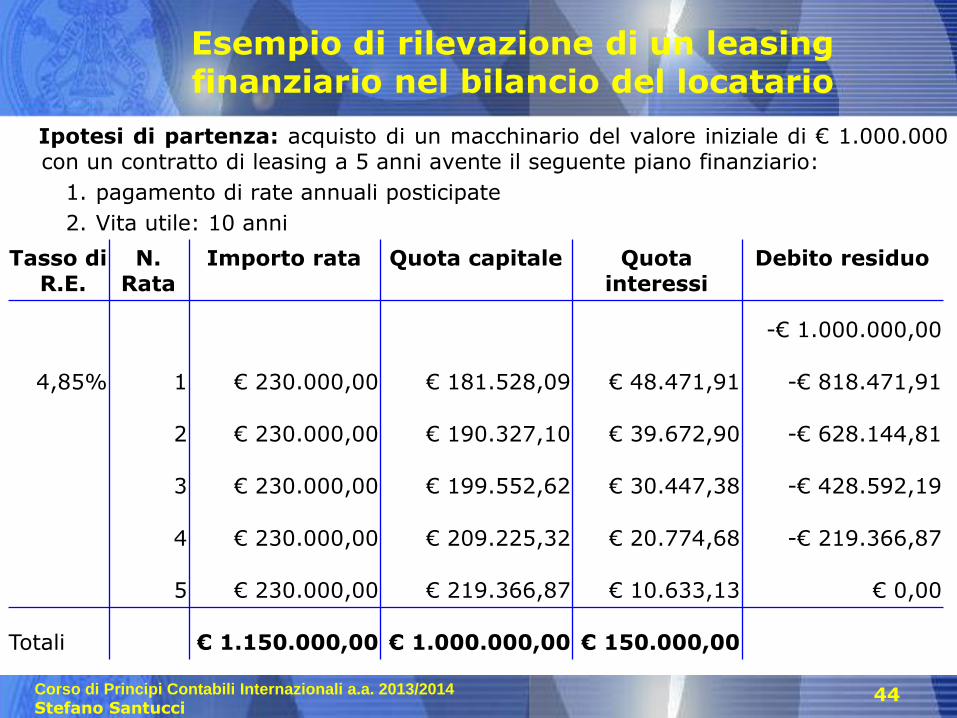

Esempio di rilevazione di un leasing finanziario nel bilancio del locatario

Ipotesi di partenza: acquisto di un macchinario del valore iniziale di € 1.000.000con un contratto di leasing a 5 anni avente il seguente piano finanziario:

1. pagamento di rate annuali posticipate

2. Vita utile: 10 anni

Tasso di R.E.

N. Rata

Importo rata Quota capitale Quota interessi

Debito residuo

-€ 1.000.000,00

4,85% 1 € 230.000,00 € 181.528,09 € 48.471,91 -€ 818.471,91

2 € 230.000,00 € 190.327,10 € 39.672,90 -€ 628.144,81

3 € 230.000,00 € 199.552,62 € 30.447,38 -€ 428.592,19

4 € 230.000,00 € 209.225,32 € 20.774,68 -€ 219.366,87

5 € 230.000,00 € 219.366,87 € 10.633,13 € 0,00

Totali € 1.150.000,00 € 1.000.000,00 € 150.000,00

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci45

Confronto con la normativa italiana: bilancio del locatario (1)

D. Lgs. 6/2003: rappresentazione in bilancio di tutti i contratti dileasing (finanziario ed operativo) secondo il metodo patrimoniale e resadi informazioni integrative in nota integrativa per i leasing finanziari inaccezione IAS 17 (ma solo in presenza di patto di riscatto per OIC 1)

Informazioni Ex art. 2427 c.c., c. 1, p.to 22:

Prospetto relativi ai contratti di leasing classificabili come finanziari (cioècon trasferimento al locatario della parte prevalente dei rischi e dei benefici)recante le seguenti informazioni:

- valore attuale delle rate di canone non scadute determinato utilizzandotassi di interesse pari all'onere finanziario effettivo inerente i singoli contratti

- onere finanziario effettivo attribuibile ai contratti e riferibile all'esercizio

-ammontare complessivo al quale i beni oggetto di locazione sarebberostati iscritti alla data di chiusura dell'esercizio qualora fossero staticonsiderati immobilizzazioni

-ammortamenti, rettifiche e riprese di valore di competenzadell'esercizio

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci46

Confronto con la normativa italiana: bilancio del locatario (2)

Ulteriori informazioni richieste dal Documento OIC 1

- debito implicito verso il locatore (che sarebbe stato iscritto tra lepassività), originariamente pari al valore del bene e progressivamenteridotto in base al piano di rimborso delle quote di capitale incluse neicanoni contrattuali

- effetto sul risultato dell'esercizio e sul PN in caso di applicazione delmetodo finanziario ivi incluso l’effetto fiscale

Contabilizzazione dei contratti di sale and lease back

Art. 2425-bis, comma 4:

Obbligo di ripartizione della plusvalenza derivante da operazioni dicompravendita con locazione finanziaria al venditore lungo la durata delcontratto di locazione

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci47

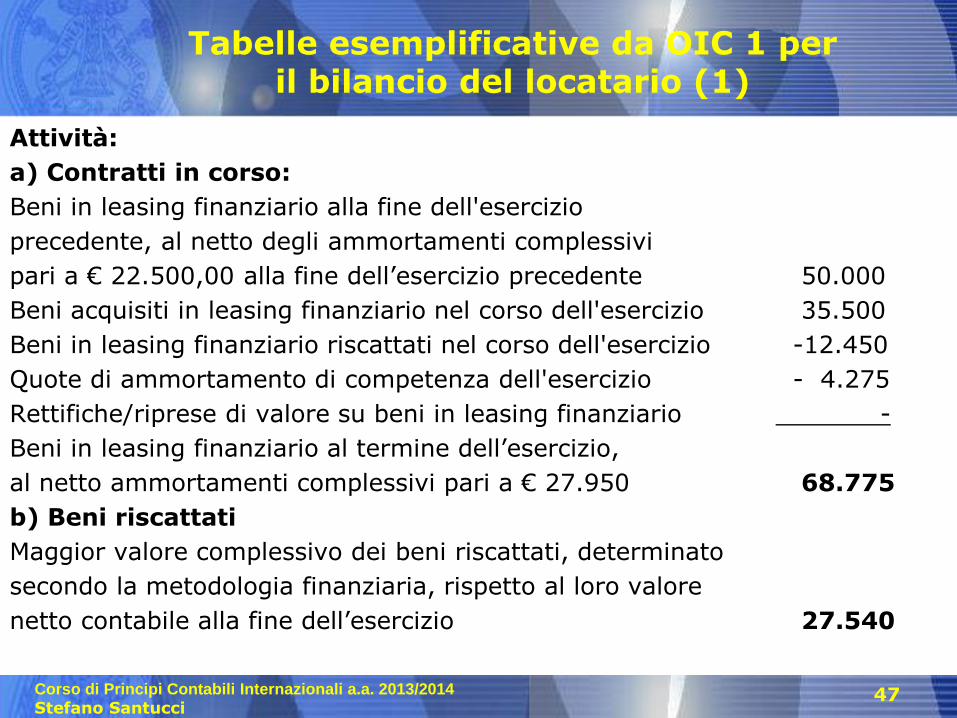

Tabelle esemplificative da OIC 1 per il bilancio del locatario (1)

Attività:

a) Contratti in corso:

Beni in leasing finanziario alla fine dell'esercizio

precedente, al netto degli ammortamenti complessivi

pari a € 22.500,00 alla fine dell’esercizio precedente 50.000

Beni acquisiti in leasing finanziario nel corso dell'esercizio 35.500

Beni in leasing finanziario riscattati nel corso dell'esercizio -12.450

Quote di ammortamento di competenza dell'esercizio - 4.275

Rettifiche/riprese di valore su beni in leasing finanziario -

Beni in leasing finanziario al termine dell’esercizio,

al netto ammortamenti complessivi pari a € 27.950 68.775

b) Beni riscattati

Maggior valore complessivo dei beni riscattati, determinato

secondo la metodologia finanziaria, rispetto al loro valore

netto contabile alla fine dell’esercizio 27.540

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci48

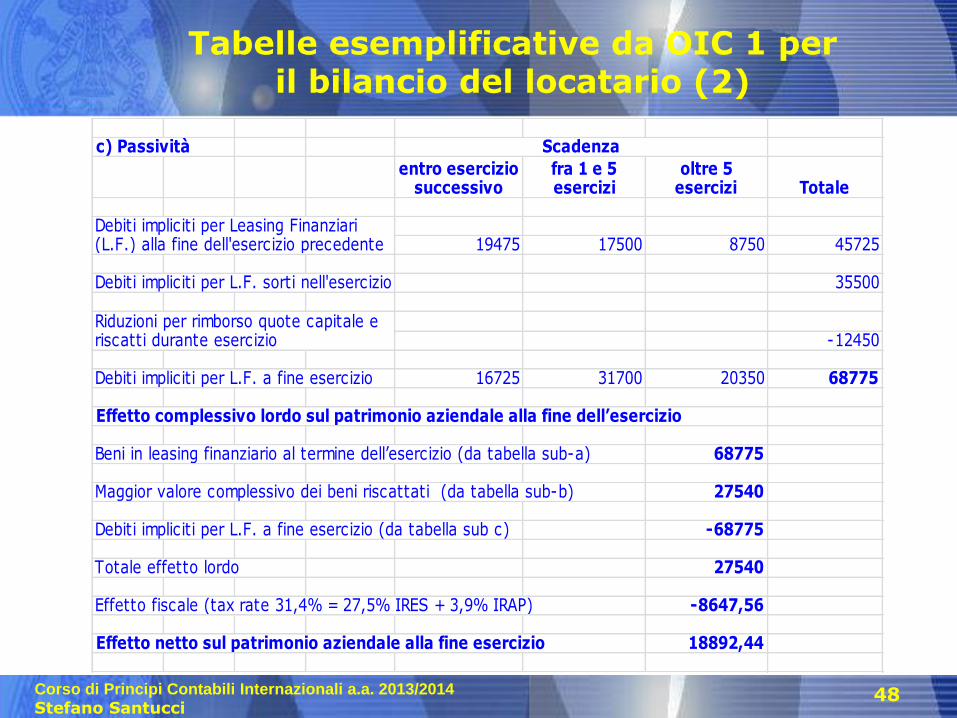

Tabelle esemplificative da OIC 1 per il bilancio del locatario (2)

c) Passività

entro esercizio successivo

fra 1 e 5 esercizi

oltre 5 esercizi Totale

19475 17500 8750 45725

Debiti impliciti per L.F. sorti nell'esercizio 35500

-12450

Debiti impliciti per L.F. a fine esercizio 16725 31700 20350 68775

Effetto complessivo lordo sul patrimonio aziendale alla fine dell’esercizio

Beni in leasing finanziario al termine dell’esercizio (da tabella sub-a) 68775

Maggior valore complessivo dei beni riscattati (da tabella sub-b) 27540

Debiti impliciti per L.F. a fine esercizio (da tabella sub c) -68775

Totale effetto lordo 27540

Effetto fiscale (tax rate 31,4% = 27,5% IRES + 3,9% IRAP) -8647,56

Effetto netto sul patrimonio aziendale alla fine esercizio 18892,44

Scadenza

Debiti impliciti per Leasing Finanziari (L.F.) alla fine dell'esercizio precedente

Riduzioni per rimborso quote capitale e riscatti durante esercizio

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci49

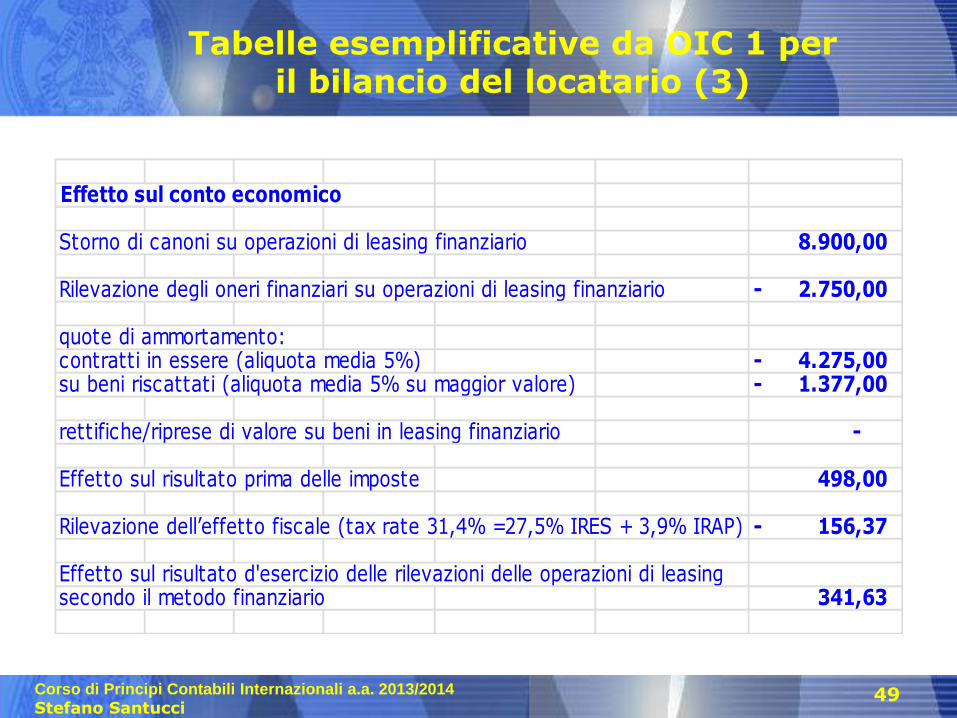

Tabelle esemplificative da OIC 1 per il bilancio del locatario (3)

Effetto sul conto economico

Storno di canoni su operazioni di leasing finanziario 8.900,00

Rilevazione degli oneri finanziari su operazioni di leasing finanziario 2.750,00-

quote di ammortamento:contratti in essere (aliquota media 5%) 4.275,00- su beni riscattati (aliquota media 5% su maggior valore) 1.377,00-

rettifiche/riprese di valore su beni in leasing finanziario -

Effetto sul risultato prima delle imposte 498,00

Rilevazione dell’effetto fiscale (tax rate 31,4% =27,5% IRES + 3,9% IRAP) 156,37-

Effetto sul risultato d'esercizio delle rilevazioni delle operazioni di leasingsecondo il metodo finanziario 341,63

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci50

Finance leases – Locatore (1)

Rilevazione iniziale (prevalenza della sostanza sulla forma) :

Iscrizione del bene concesso in leasing come credito verso il locatario perun ammontare pari al valore dell’investimento netto nel Leasingmaggiorato di eventuali costi accessori iniziali sostenuti dal locatore

Nozione di investimento netto nel leasing (IAS 17.4):

Valore attuale dell’investimento lordo nel leasing scontato in base al tassodi interesse implicito del leasing

Investimento Lordo nel leasing: Somma dei seguenti valori

- Pagamenti minimi contrattuali (pagamenti periodici + valore residuogarantito dal locatario o da un terzo a lui collegato + valore di riscatto seragionevolmente certo l’esercizio del patto di riscatto alla data di stipula delcontratto)

- Valore residuo non garantito (con obbligo di revisione annualedell’importo ad esso relativo per riflettere variazioni nella ripartizione deiproventi finanziari lungo il contratto, Cfr. IAS 17.41)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci51

Finance leases – Locatore (2)

Costi diretti iniziali capitalizzabili (IAS 17.38):

- Commissioni

- Spese legali

- Costi sostenuti internamente e direttamente imputabili a negoziazione econclusione del contratto

N.B. Costi capitalizzabili solo se sostenuti da locatore intermediario

finanziario

Scomposizione canoni ricevuti in tre quote:

1. Rimborso della quota capitale del credito

2. Proventi per ribaltamento di costi per servizi sostenuti dal locatore

3. Proventi finanziari calcolati così da riflettere un tasso di interesseperiodico costante sull’investimento netto residuo del locatore

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci52

Finance leases – Locatore –particolarità

Rappresentazione leasing per Locatori-produttori (IAS 17.42-46):

Separata evidenziazione del provento finanziario realizzato con il leasing edell’utile o della perdita sulla cessione del bene effettuata attraverso lalocazione finanziaria, cioè

- Rilevazione del margine positivo o negativo sulla cessione del bene locato,pari alla differenza fra

• ricavo di vendita del bene dato in leasing (espresso dal minore fra Fair value del bene concesso in leasing e valore attuale dei pagamenti minimi di competenza del locatore in base ad un tasso di tasso di mercato e non a quello del contratto se tenuto artificiosamente basso allo scopo di attirare la clientela, con conseguente limitazione del ricavo di vendita)

• il costo del bene venduto (costo bene ceduto in leasing al netto del valore attuale del valore residuo non garantito ad inizio decorrenza leasing, se diverso)

- determinazione dei proventi finanziari del leasing in base al tasso dimercato

-impossibilità di capitalizzazione dei costi accessori iniziali (in quantocorrelati alla realizzazione delle vendite più che accessori al finanziamento)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci53

Finance leases – Locatore –Disclosure

Riconciliazione fra il valore complessivo degli investimenti lordi in leasing e il valore attualedei pagamenti minimi alla data di riferimento del bilancio

Suddivisione della riconciliazione per i seguenti intervalli temporali:

1. importi da riscuotere entro l’esercizio successivo

2. importi da riscuotere nel periodo fra due e cinque esercizi successivi

3. importi da riscuotere oltre i 5 anni

Ammontare totale dei canoni di sublocazione ricevibili da parte del locatario alla data diriferimento del bilancio in relazione a contratti di sublocazione non disdettabili

Ammontare dei proventi finanziari non realizzati (pari alla differenza fra l’investimento lordo el’investimento netto nei leasing)

Ammontare complessivo del valore residuo non garantito di spettanza del locatore

Ammontare totale degli accantonamenti relativi ai pagamenti periodici minimi non riscossi

Quote variabili dei canoni rilevati come ricavi nell’esercizio

Generale descrizione dei contratti di leasing più importanti in corso

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci54

Operating Leases – Locatario (1)

Modalità di rappresentazione (IAS 17.36):

Rilevazione dei canoni a conto economico come costo ripartito perquote costanti durante la vigenza del contratto o con altro metodomaggiormente rappresentativo della modalità di godimento dei benefici daparte dell’utilizzatore

Realizzazione del criterio di contabilizzazione tramite iscrizione di ratei orisconti (in caso di diversità fra i canoni pagati nell’esercizio e quelli dicompetenza ed a seconda della anticipata o posticipata manifestazionerispetto al periodo di maturazione)

Disclosure:

Suddivisione dei pagamenti minimi contrattuali relativi a contratti dileasing non disdettabili nei seguenti importi:

1. importi da corrispondere entro l’esercizio successivo

2. importi da corrispondere nel periodo fra due e cinque esercizi successivi

3. importi da corrispondere oltre i 5 anni

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci55

Operating Leases – Locatario (2)

Disclosure (segue):

Ammontare totale dei canoni di sublocazione ricevibili da parte dellocatario alla data di riferimento del bilancio in relazione a contratti disublocazione non disdettabili

Ammontare dei canoni di locazione e di sublocazione imputati a costonell’esercizio, con evidenziazione separata di pagamenti minimi, quotevariabili e canoni di sublocazione

Generale descrizione dei contratti di leasing più importanti in corso conriferimento:

-al criterio di determinazione della quota variabile dei canoni dacorrispondere;

-all’esistenza di rinnovi contrattuali e alla durata degli stessi

-ai vincoli derivanti dalla stipula dei contratti di leasing

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci56

Operating Leases - Locatore

Modalità di rappresentazione (IAS 17.49)

Rilevazione all’attivo del valore del bene concesso in leasing classificato

secondo la natura del bene e con maggiorazione per i costi diretti iniziali

Imputazione a conto economico:

– del provento relativo al leasing operativo durante la vigenza delcontratto per quote costanti o con altro metodo piùrappresentativo della modalità di realizzazione del provento

- del costo relativo all’ammortamento del bene iscritto all’attivo,maggiorato dei costi accessori iniziali (in ossequio alle metodologie diammortamenti di cui agli IASs 16 e 38) per il periodo di durata delcontratto

- della svalutazione del costo per perdite di valore (IAS 36)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci57

Operating Leases – Locatore (2)

Disclosure:

Suddivisione dei pagamenti minimi contrattuali relativi a contratti di

leasing non disdettabili nei seguenti importi:

1. importi da incassare entro l’esercizio successivo

2. importi da incassare nel periodo fra due e cinque esercizi successivi

3. importi da incassare oltre i 5 anni

Quote variabili dei canoni rilevati come ricavi nell’esercizio

Generale descrizione dei contratti di leasing più importanti in corso

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci58

Sale and lease back transactions (1)

Schema dell’operazione:

Cessione di un bene ad un terzo e contemporanea stipula di uncontratto di leasing a fronte dell’utilizzo dello stesso bene

Correlazione fra prezzo di cessione del bene e importo dei canoni

Identificazione della natura del contratto di leasing (finanziario o operativosecondo i i criteri indicati dal Principio)

Rappresentazione della cessione in bilancio (IAS 17.59, 61 e 63):

1. Leasing finanziari:

mantenimento del bene nel bilancio del cedente-locatario con rettifica delvalore di iscrizione per allinearlo al valore di cessione indicato nel contratto dilease-back

differimento della plusvalenza (ricavo di vendita – valore di libro) conimputazione a CE durante gli esercizi di durata del contratto (o sulladurata residua economicamente utile del bene se significativamente diversa)

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci59

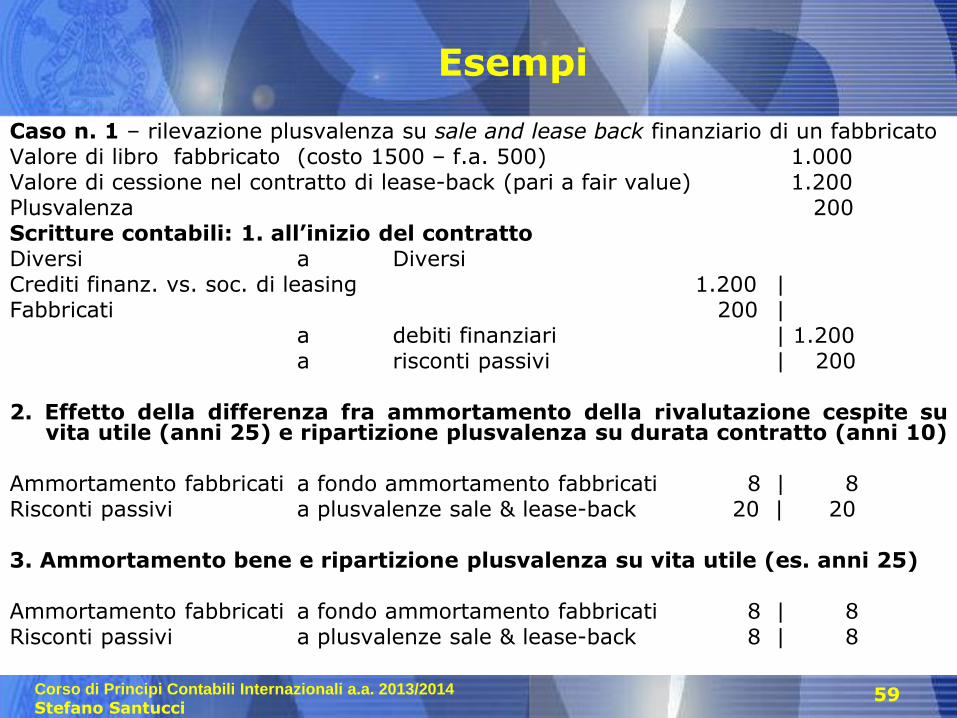

Esempi

Caso n. 1 – rilevazione plusvalenza su sale and lease back finanziario di un fabbricatoValore di libro fabbricato (costo 1500 – f.a. 500) 1.000Valore di cessione nel contratto di lease-back (pari a fair value) 1.200Plusvalenza 200Scritture contabili: 1. all’inizio del contrattoDiversi a DiversiCrediti finanz. vs. soc. di leasing 1.200 |Fabbricati 200 |

a debiti finanziari | 1.200a risconti passivi | 200

2. Effetto della differenza fra ammortamento della rivalutazione cespite suvita utile (anni 25) e ripartizione plusvalenza su durata contratto (anni 10)

Ammortamento fabbricati a fondo ammortamento fabbricati 8 | 8Risconti passivi a plusvalenze sale & lease-back 20 | 20

3. Ammortamento bene e ripartizione plusvalenza su vita utile (es. anni 25)

Ammortamento fabbricati a fondo ammortamento fabbricati 8 | 8Risconti passivi a plusvalenze sale & lease-back 8 | 8

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci60

Esempi

Caso n. 2 – rilevazione minusvalenza su sale and lease back finanziarioimmobile

Valore di libro immobile 1.000

Valore di cessione immobile (pari a fair value) 800

Minusvalenza 200

Scritture contabili

Diversi a Diversi

Crediti finanziari 800 |

Minusvalenze 200 |

a debiti finanziari | 800

a Fabbricati | 200

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci61

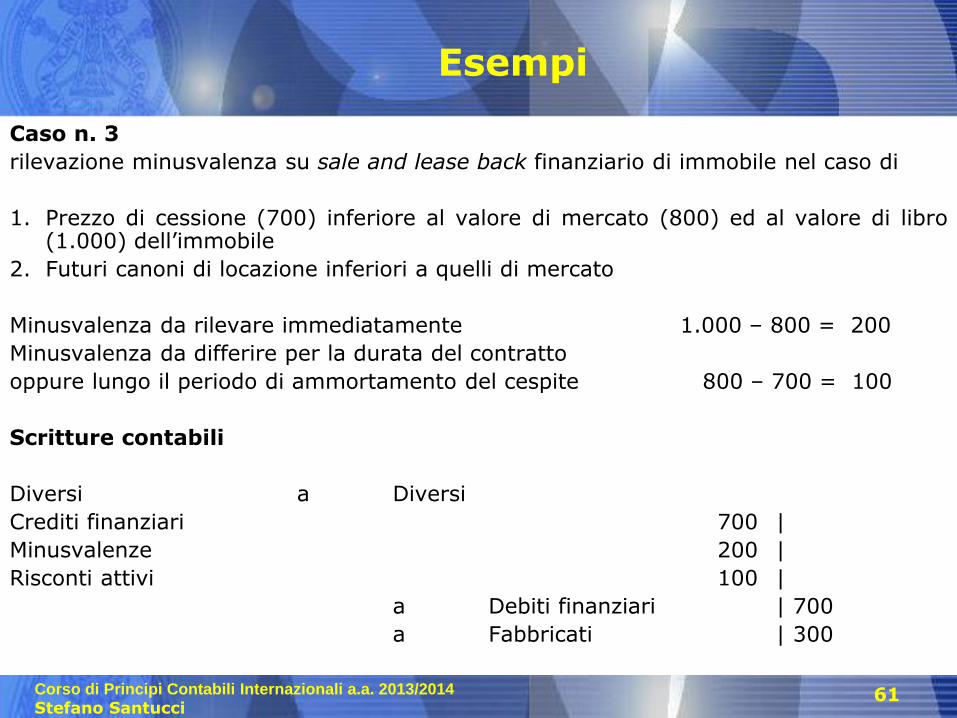

Esempi

Caso n. 3

rilevazione minusvalenza su sale and lease back finanziario di immobile nel caso di

1. Prezzo di cessione (700) inferiore al valore di mercato (800) ed al valore di libro(1.000) dell’immobile

2. Futuri canoni di locazione inferiori a quelli di mercato

Minusvalenza da rilevare immediatamente 1.000 – 800 = 200

Minusvalenza da differire per la durata del contratto

oppure lungo il periodo di ammortamento del cespite 800 – 700 = 100

Scritture contabili

Diversi a Diversi

Crediti finanziari 700 |

Minusvalenze 200 |

Risconti attivi 100 |

a Debiti finanziari | 700

a Fabbricati | 300

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci62

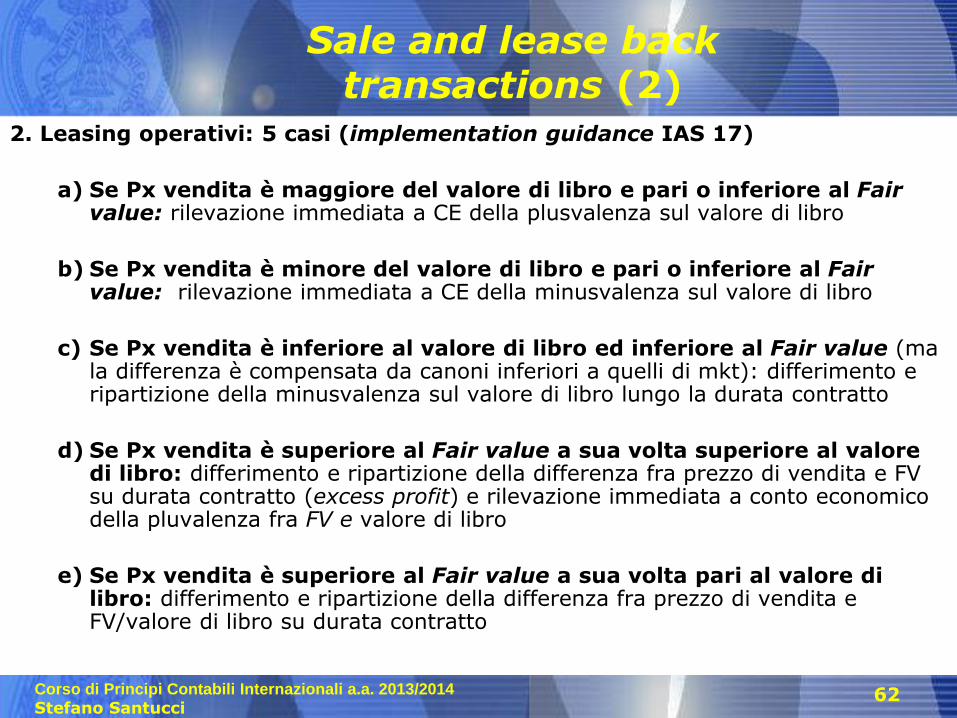

Sale and lease back transactions (2)

2. Leasing operativi: 5 casi (implementation guidance IAS 17)

a) Se Px vendita è maggiore del valore di libro e pari o inferiore al Fair value: rilevazione immediata a CE della plusvalenza sul valore di libro

b) Se Px vendita è minore del valore di libro e pari o inferiore al Fair value: rilevazione immediata a CE della minusvalenza sul valore di libro

c) Se Px vendita è inferiore al valore di libro ed inferiore al Fair value (ma la differenza è compensata da canoni inferiori a quelli di mkt): differimento e ripartizione della minusvalenza sul valore di libro lungo la durata contratto

d) Se Px vendita è superiore al Fair value a sua volta superiore al valore di libro: differimento e ripartizione della differenza fra prezzo di vendita e FV su durata contratto (excess profit) e rilevazione immediata a conto economico della pluvalenza fra FV e valore di libro

e) Se Px vendita è superiore al Fair value a sua volta pari al valore di libro: differimento e ripartizione della differenza fra prezzo di vendita e FV/valore di libro su durata contratto

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci63

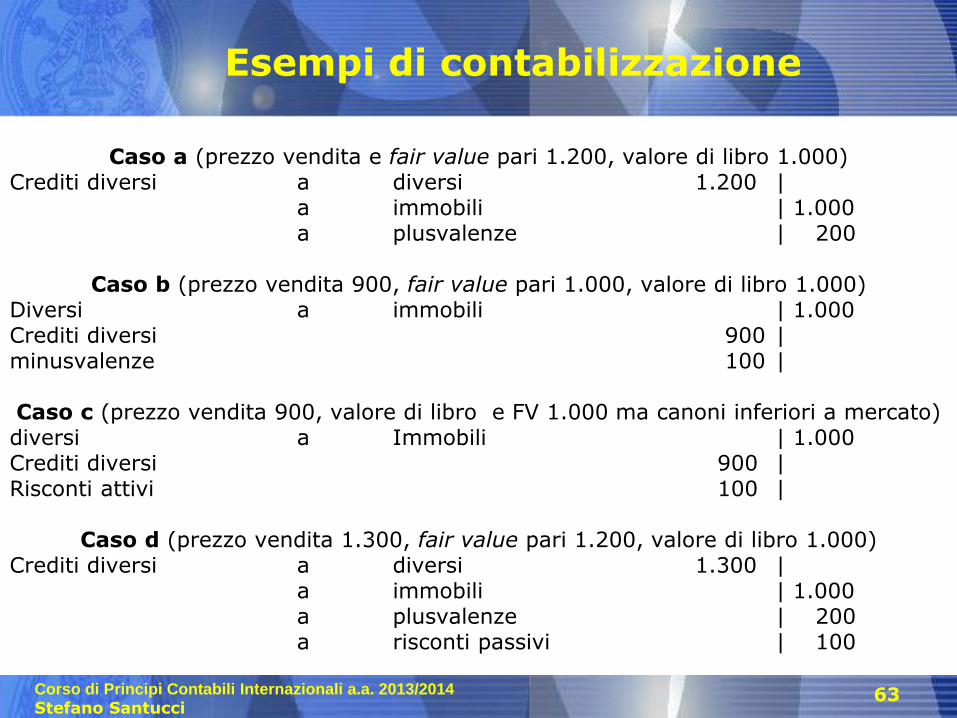

Esempi di contabilizzazione

Caso a (prezzo vendita e fair value pari 1.200, valore di libro 1.000)Crediti diversi a diversi 1.200 |

a immobili | 1.000a plusvalenze | 200

Caso b (prezzo vendita 900, fair value pari 1.000, valore di libro 1.000)Diversi a immobili | 1.000Crediti diversi 900 |minusvalenze 100 |

Caso c (prezzo vendita 900, valore di libro e FV 1.000 ma canoni inferiori a mercato)diversi a Immobili | 1.000Crediti diversi 900 |Risconti attivi 100 |

Caso d (prezzo vendita 1.300, fair value pari 1.200, valore di libro 1.000)Crediti diversi a diversi 1.300 |

a immobili | 1.000a plusvalenze | 200a risconti passivi | 100

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci64

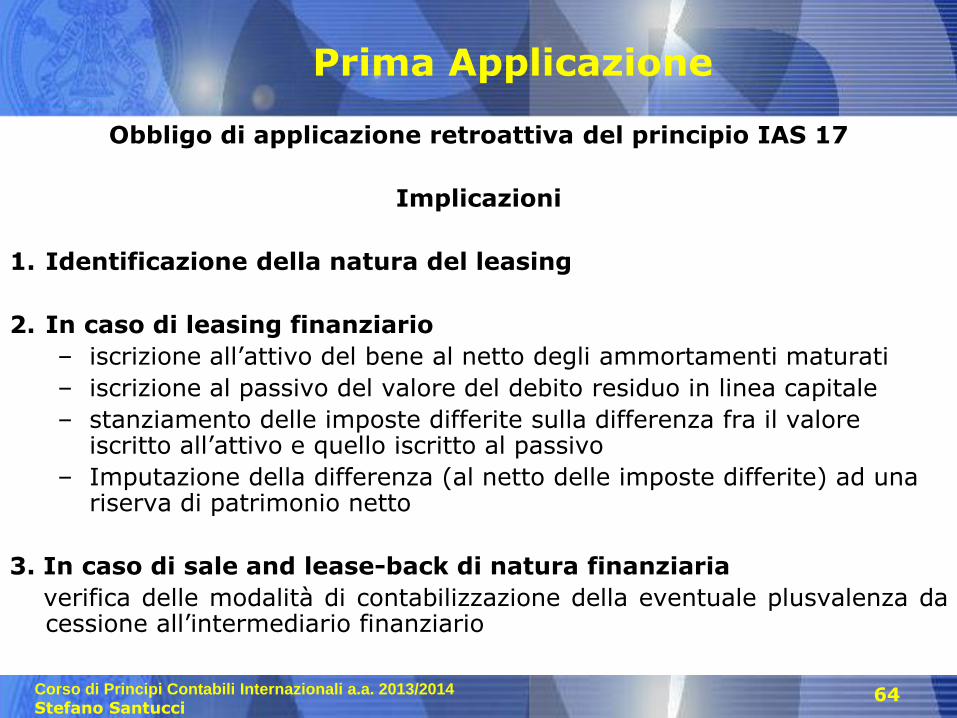

Prima Applicazione

Obbligo di applicazione retroattiva del principio IAS 17

Implicazioni

1. Identificazione della natura del leasing

2. In caso di leasing finanziario

– iscrizione all’attivo del bene al netto degli ammortamenti maturati

– iscrizione al passivo del valore del debito residuo in linea capitale

– stanziamento delle imposte differite sulla differenza fra il valore iscritto all’attivo e quello iscritto al passivo

– Imputazione della differenza (al netto delle imposte differite) ad una riserva di patrimonio netto

3. In caso di sale and lease-back di natura finanziaria

verifica delle modalità di contabilizzazione della eventuale plusvalenza dacessione all’intermediario finanziario

Corso di Principi Contabili Internazionali a.a. 2013/2014

Stefano Santucci65

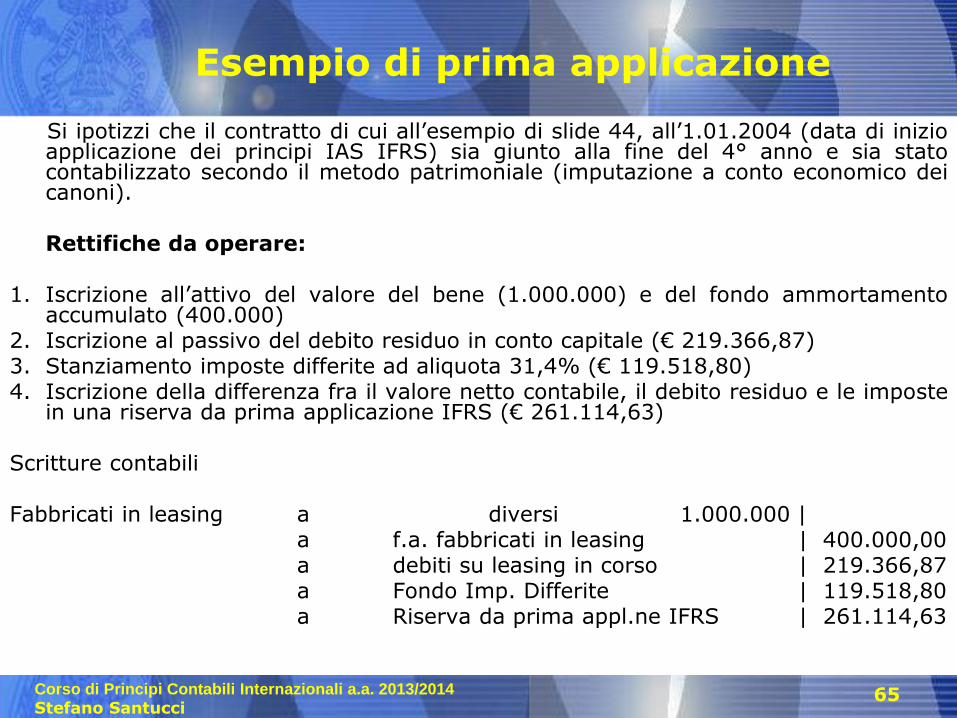

Esempio di prima applicazione

Si ipotizzi che il contratto di cui all’esempio di slide 44, all’1.01.2004 (data di inizioapplicazione dei principi IAS IFRS) sia giunto alla fine del 4° anno e sia statocontabilizzato secondo il metodo patrimoniale (imputazione a conto economico deicanoni).

Rettifiche da operare:

1. Iscrizione all’attivo del valore del bene (1.000.000) e del fondo ammortamentoaccumulato (400.000)

2. Iscrizione al passivo del debito residuo in conto capitale (€ 219.366,87)3. Stanziamento imposte differite ad aliquota 31,4% (€ 119.518,80)4. Iscrizione della differenza fra il valore netto contabile, il debito residuo e le imposte

in una riserva da prima applicazione IFRS (€ 261.114,63)

Scritture contabili

Fabbricati in leasing a diversi 1.000.000 |a f.a. fabbricati in leasing | 400.000,00a debiti su leasing in corso | 219.366,87a Fondo Imp. Differite | 119.518,80a Riserva da prima appl.ne IFRS | 261.114,63