Corso di - lingue.uniurb.it · Paola Paoloni 1 Corso di ECONOMIA AZIENDALE Docente: Paola Paoloni...

15

1 Paola Paoloni 1 Corso di ECONOMIA AZIENDALE Docente: Paola Paoloni Paola Paoloni 2 Obiettivi: Fornire le conoscenze di base e gli strumenti metodologici concettuali indispensabili per affrontare lo studio dei caratteri istituzionali, del sistema delle operazioni e dei processi aziendali e delle sue condizioni di equilibrio. Tale studio porterà ad analizzare gli aspetti di governo economico dell’azienda ed il suo strumento di comunicazione economicofinanziaria: il bilancio di esercizio. Obiettivo e temi del corso di Economia Aziendale

Transcript of Corso di - lingue.uniurb.it · Paola Paoloni 1 Corso di ECONOMIA AZIENDALE Docente: Paola Paoloni...

1

Paola Paoloni 1

Corso di

ECONOMIA

AZIENDALE Docente: Paola Paoloni

Paola Paoloni 2

Obiettivi:

Fornire le conoscenze di base e gli strumenti metodologici concettuali indispensabili per affrontare lo studio dei caratteri istituzionali, del sistema delle operazioni e dei processi aziendali e delle sue condizioni di equilibrio. Tale studio porterà ad analizzare gli aspetti di governo economico dell’azienda ed il suo strumento di comunicazione economicofinanziaria: il bilancio di esercizio.

Obiettivo e temi del corso di Economia Aziendale

2

Paola Paoloni 3

1) MODULO

L’Azienda come Istituto Economico.

Caratteri Generali: oggetto dell’azienda. – Soggetti dell’Azienda: “soggetto giuridico” e “soggetto economico”. Vari tipi di azienda. Il sistema azienda come sottosistemi di persone, capitale e operazioni.

L’impresa nei suoi più generali caratteri economici.

L’impresa e l’iniziativa individuale in campo economico: Imprese private ed Imprese pubbliche. I fini dell’impresa. L’equilibrio economico come fondamentale condizione di vita dell’impresa. L’equilibrio economico e l’economicità. Le possibili modalità di remunerazione dei fattori produttivi utilizzati dall’impresa. Il rischio d’impresa. Reddito e profitto.

Il finanziamento dell’impresa. Il fabbisogno finanziario e la sua determinazione. Le fonti di finanziamento: capitale proprio, capitale di credito, autofinanziamento. La struttura finanziaria.

Obiettivo e temi del corso di Economia Aziendale

Paola Paoloni 4

2 )MODULO

Il bilancio ordinario di esercizio

Il sistema informativo aziendale contabile ed extracontabile. La contabilità generale. Elenco di scritture cronologiche e sistematiche. Dalla Coge al bilancio: le scritture di assestamento. Evoluzione funzionale e normativa del documento. Aspetti formali e sostanziali del documento di bilancio: la struttura e i contenuti. Schemi di Stato patrimoniale, Conto economico e Nota integrativa.

Impianto normativo contabile nazionale ed internazionale IASB: evidenza delle maggiori differenze.

Obiettivo e temi del corso di Economia Aziendale

3

Paola Paoloni 5

Testi di r ifer imento:

M. Paoloni (a cura di), Appunti di economia aziendale, Quattroventi, Urbino, 2001.

M. Paoloni, (a cura di), Introduzione alla contabilità generale e al bilancio di esercizio, Cedam, Padova, 1997 (parte I).

M. Paoloni (a cura di), Il bilancio di esercizio nel contesto nazionale ed internazionale, Giappichelli, Torino, 2005.

Slide da scaricare sul sito della facoltà

Testi consigliati

Paola Paoloni 6

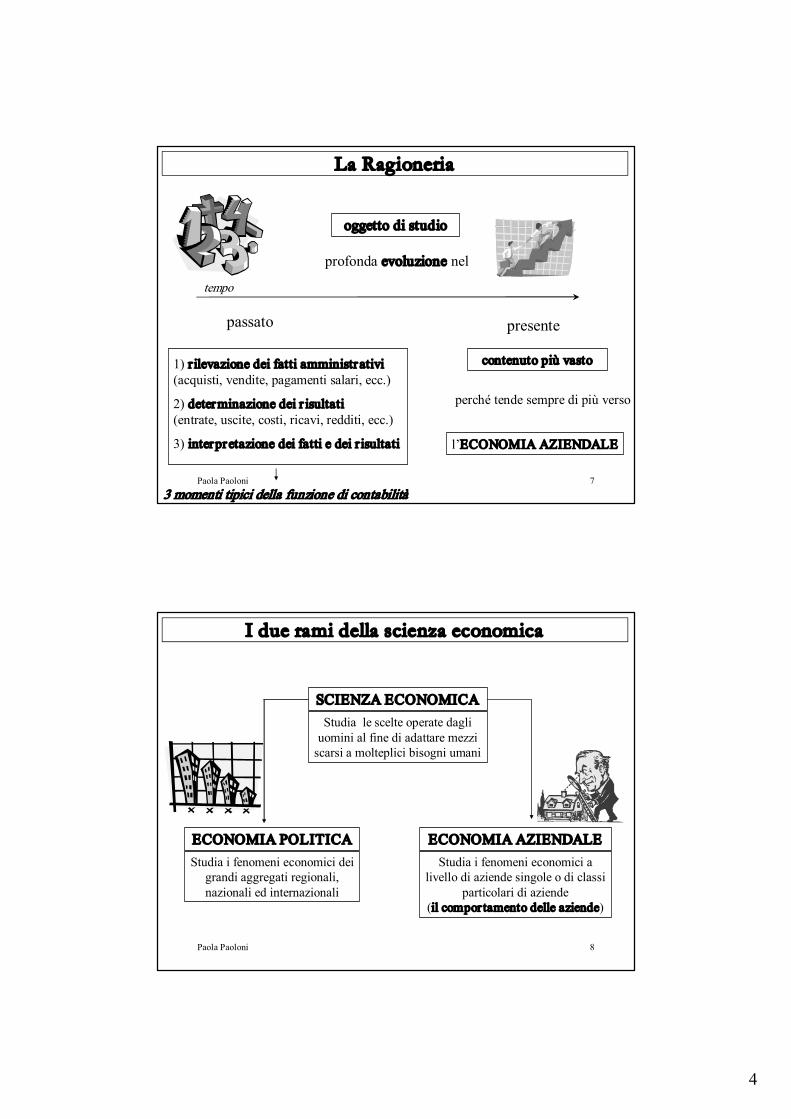

Cos’è l’ECONOMIA AZIENDALE (Ragioneria)?

Cos’è l’AZIENDA?

Corso di Economia Aziendale

4

Paola Paoloni 7

oggetto di studio

presente

tempo

1) r ilevazione dei fatti amministr ativi (acquisti, vendite, pagamenti salari, ecc.)

2) determinazione dei r isultati (entrate, uscite, costi, ricavi, redditi, ecc.)

3) interpretazione dei fatti e dei r isultati

profonda evoluzione nel

passato

contenuto più vasto

perché tende sempre di più verso

l’ECONOMIA AZIENDALE

3 momenti tipici della funzione di contabilità

La Ragioneria

Paola Paoloni 8

SCIENZA ECONOMICA Studia le scelte operate dagli uomini al fine di adattare mezzi scarsi a molteplici bisogni umani

Studia i fenomeni economici dei grandi aggregati regionali, nazionali ed internazionali

Studia i fenomeni economici a livello di aziende singole o di classi

particolari di aziende (il compor tamento delle aziende)

ECONOMIA POLITICA ECONOMIA AZIENDALE

I due rami della scienza economica

5

Paola Paoloni 9

la Ragioneria/Economia aziendale studia il comportamento dell’azienda

1 a conclusione:

Il compor tamento aziendale può essere suddiviso secondo alcuni momenti principali:

1) il processo di decisione

2) il processo di esecuzione

3) il processo di controllo

4) il feedback o informazione di ritorno

La Ragioneria/Economia Aziendale

Paola Paoloni 10

Il processo di decisione riguarda elementi come:

l’organizzazione

DECISIONE

il tipo di prodotto il nome del prodotto

il marchio la confezione la pubblicità il prezzo

i canali distributivi, ecc.

In questa fase si decide anche l’obiettivo da raggiungere in termini di r isultato economico.

La Ragioneria/Economia Aziendale

6

Paola Paoloni 11

È il momento in cui viene tradotto in pratica quanto stabilito nella fase della decisione.

ESECUZIONE

In questa fase si rileva gradualmente anche il risultato effettivo prodotto.

CONTROLLO

Si svolge secondo due fasi logiche: 1) confronto fra il risultato preventivato; 2) analisi degli scostamenti ed individuazione delle cause degli stessi.

FEEDBACK (meccanismo di cor rezione) È il meccanismo che consente, sulla base dell’analisi svolta e delle conclusioni tratte nella precedente fase di controllo, di assumere nuove decisioni atte ad eliminare lo scostamento tra risultati preventivati e risultati ottenuti. Si tratta quindi di un flusso informativo di ritorno che “rimette in moto” il processo di decisione e, con esso, tutto il sistema di azione.

La Ragioneria/Economia Aziendale

Paola Paoloni 12

Processo di

DECISIONE

La relazione tra le diverse fasi del compor tamento aziendale può essere rappresentata mediante il seguente schema:

Processo di

ESECUZIONE

Processo di

CONTROLLO

Feedback (meccanismo di correzione)

La Ragioneria/Economia Aziendale

7

Paola Paoloni 13

la Ragioneria/Economia aziendale studia il comportamento dell’azienda e quindi studia i processi di decisione, esecuzione, controllo e feedback.

2 a conclusione:

La Ragioneria/Economia Aziendale

Paola Paoloni 14

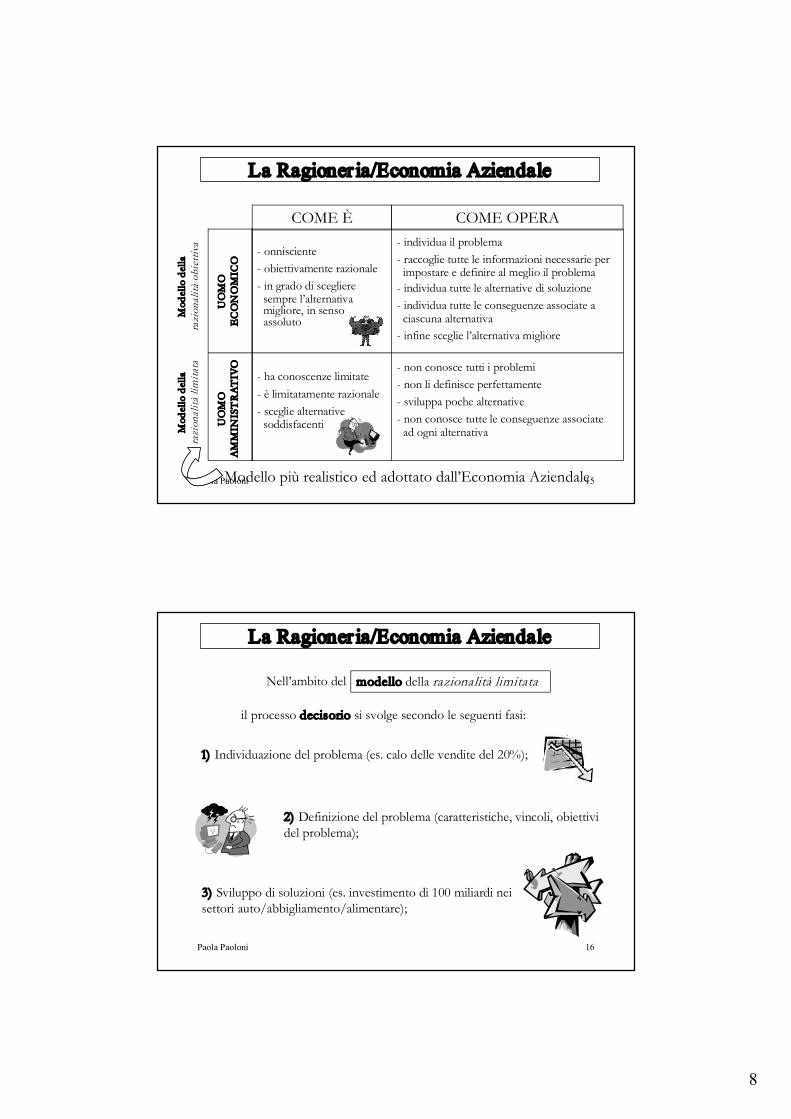

Delle quattro fasi (decisione, esecuzione, controllo e feed-back), molto importante è la fase decisionale, in quanto è alla base di tutto il comportamento aziendale.

Il processo decisorio viene studiato secondo due fondamentali approcci:

Riferimenti: Pareto, Savage, Von Neuman

Protagonista: UOMO ECONOMICO

Modello della razionalità obiettiva

Riferimenti: Simon

Protagonista: UOMO AMMINISTRATIVO

Modello della razionalità limitata

La Ragioner ia/Economia Aziendale

8

Paola Paoloni 15

UO

MO

E

CO

NO

MIC

O - onnisciente

- obiettivamente razionale - in grado di scegliere

sempre l’alternativa migliore, in senso assoluto

- individua il problema - raccoglie tutte le informazioni necessarie per impostare e definire al meglio il problema

- individua tutte le alternative di soluzione - individua tutte le conseguenze associate a ciascuna alternativa

- infine sceglie l’alternativa migliore

UO

MO

A

MM

INIS

TR

AT

IVO

- ha conoscenze limitate - è limitatamente razionale - sceglie alternative

soddisfacenti

- non conosce tutti i problemi - non li definisce perfettamente - sviluppa poche alternative - non conosce tutte le conseguenze associate

ad ogni alternativa

COME È COME OPERA

Mod

ello

del

la

razi

onal

ità li

mita

ta

Mod

ello

del

la

razi

onal

ità o

biet

tiva

La Ragioner ia/Economia Aziendale

Modello più realistico ed adottato dall’Economia Aziendale

Paola Paoloni 16

il processo decisorio si svolge secondo le seguenti fasi:

modello della razionalità limitata Nell’ambito del

2) Definizione del problema (caratteristiche, vincoli, obiettivi del problema);

3) Sviluppo di soluzioni (es. investimento di 100 miliardi nei settori auto/abbigliamento/alimentare);

La Ragioner ia/Economia Aziendale

1) Individuazione del problema (es. calo delle vendite del 20%);

9

Paola Paoloni 17

Quindi in fase di scelta finale, il manager (uomo amministrativo) non adotterà l’alternativa ottima, bensì quella che riterrà soddisfacente secondo la sua personale funzione di utilità.

La Ragioner ia/Economia Aziendale 4) Individuazione delle conseguenze (numerose e non perfettamente definibili) associate a ciascuna soluzione;

5) Scelta dell’alternativa più conveniente in base ad un sistema di criteri di scelta (funzioni di utilità del manager).

Paola Paoloni 18

la Ragioneria/Economia aziendale studia il comportamento dell’azienda e quindi studia i processi di decisione, esecuzione, controllo e feed-back in base al modello della razionalità limitata.

3 a conclusione:

La Ragioner ia/Economia Aziendale

10

Paola Paoloni 19

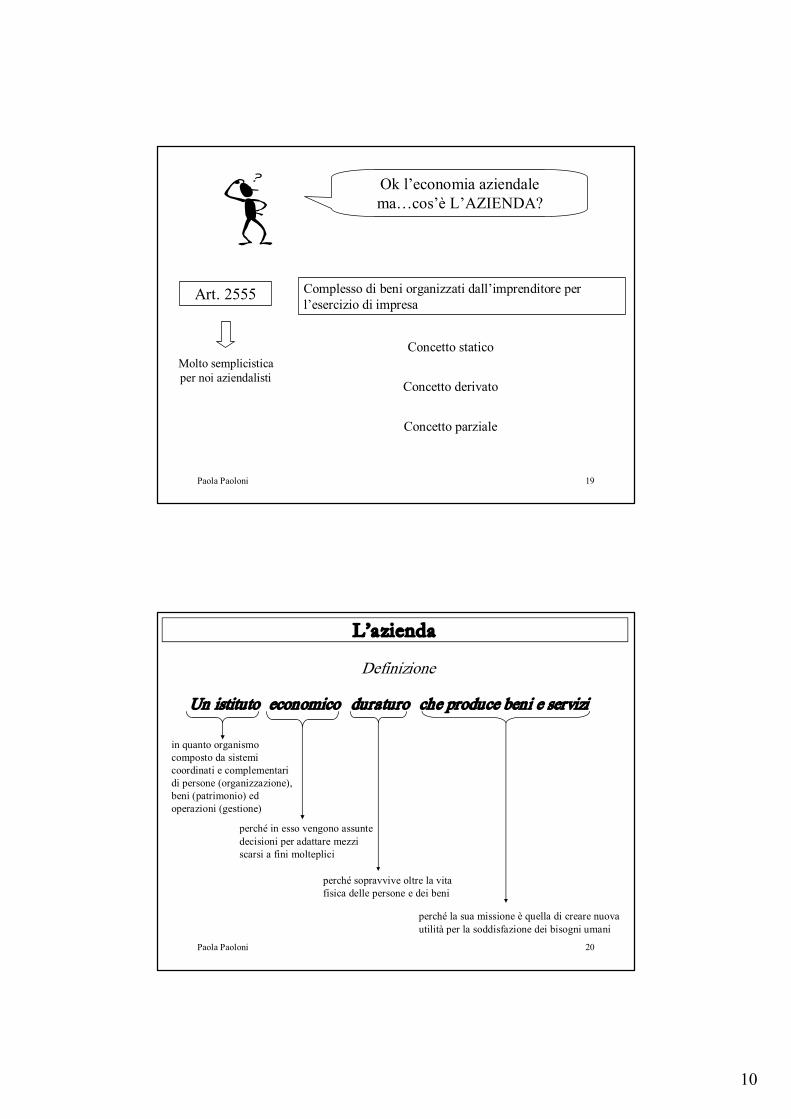

Art. 2555 Complesso di beni organizzati dall’imprenditore per l’esercizio di impresa

Molto semplicistica per noi aziendalisti

Ok l’economia aziendale ma…cos’è L’AZIENDA?

Concetto statico

Concetto derivato

Concetto parziale

Paola Paoloni 20

Definizione

Un istituto economico duraturo che produce beni e servizi

in quanto organismo composto da sistemi coordinati e complementari di persone (organizzazione), beni (patrimonio) ed operazioni (gestione)

perché in esso vengono assunte decisioni per adattare mezzi scarsi a fini molteplici

perché sopravvive oltre la vita fisica delle persone e dei beni

perché la sua missione è quella di creare nuova utilità per la soddisfazione dei bisogni umani

L’azienda

11

Paola Paoloni 21

L’istituto è un organismo composto da sistemi coordinati e complementari di persone (organizzazione), beni (patrimonio) ed operazioni (gestione).

Sistema di per sone (organizzazione)

Sistema di beni (patr imonio/capitale)

Sistema di operazioni (gestione)

L’istituto

Paola Paoloni 22

Il sistema delle persone (organizzazione)

L’organizzazione è un sistema coordinato di persone che si prefigge un più razionale impiego del lavoro umano in

relazione agli obiettivi gestionali da raggiungere

Il sistema dei beni (patrimonio/capitale)

Il sistema dei beni rappresenta l’insieme dei mezzi funzionali all’attività svolta dall’azienda e che sono organizzati secondo un rapporto di interrelazione per il comune scopo della produzione.

12

Paola Paoloni 23

Il sistema delle operazioni (gestione)

La gestione è il sistema delle operazioni successive e simultanee svolte durante la vita dell’azienda.

Per motivi di programmazione e controllo, l’intera vita dell’azienda viene suddivisa in lassi di tempo più brevi detti periodi amministrativi.

Il sistema delle operazioni compiute durante ciascun periodo amministrativo prende il nome di esercizio.

Paola Paoloni 24

Rilevazione

Gestione Organizzazione

3 sottosistemi

Concerne l’ordinamento degli organi

aziendali, e la determinazione e coordinazione

delle loro funzioni

Concerne l’attività direttamente rivolta ai fini aziendali ed

il sistema delle operazioni nelle

quali essa si esplica

Concerne le ricerche e le determinazioni preventive o consuntive al fine di fornire

conoscenze utili per la conveniente gestione ed

organizzazione dell’azienda

Sistema Aziendale

13

Paola Paoloni 25

Noi ci occuperemo soprattutto della:

Gestione Rilevazione

Oggetto di studio

Paola Paoloni 26

L’AZIENDA PUÒ

ESSERE

DI EROGAZIONE

DI PRODUZIONE

di consumo

di erogazione in senso stretto

Oggetto di studio

14

Paola Paoloni 27

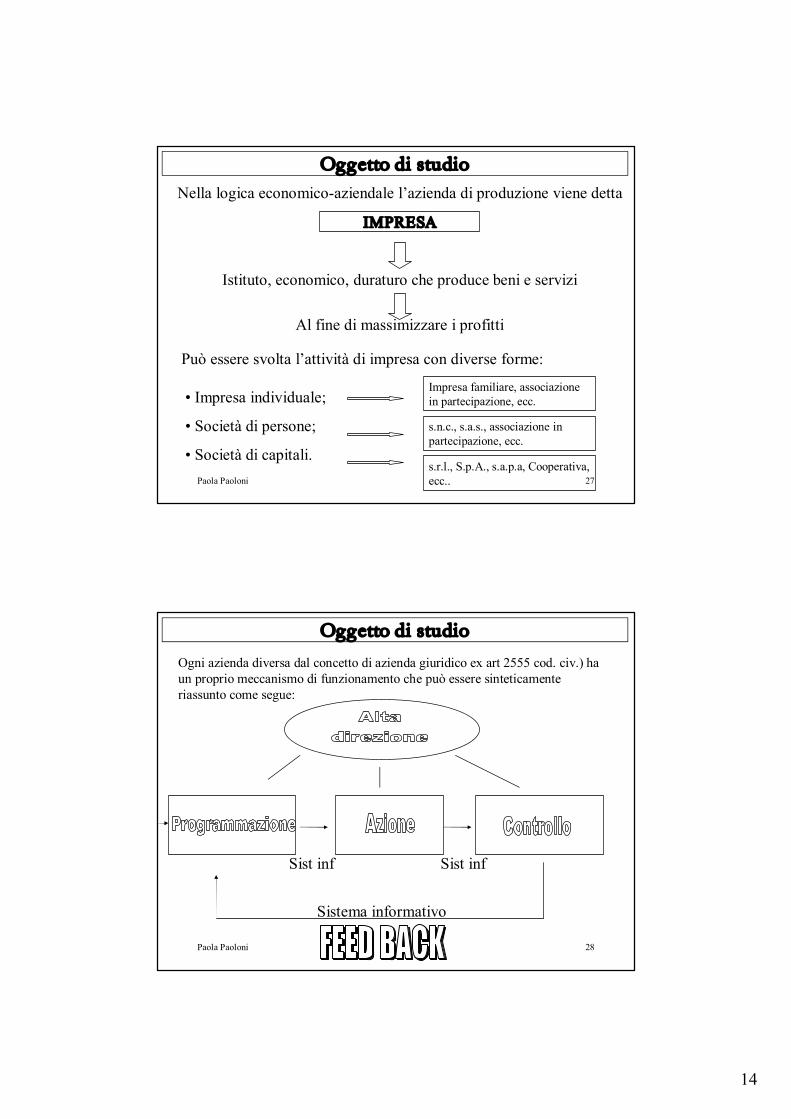

Nella logica economicoaziendale l’azienda di produzione viene detta

IMPRESA

Istituto, economico, duraturo che produce beni e servizi

Al fine di massimizzare i profitti

Può essere svolta l’attività di impresa con diverse forme:

• Impresa individuale;

• Società di persone;

• Società di capitali.

Impresa familiare, associazione in partecipazione, ecc.

s.n.c., s.a.s., associazione in partecipazione, ecc.

s.r.l., S.p.A., s.a.p.a, Cooperativa, ecc..

Oggetto di studio

Paola Paoloni 28

Ogni azienda diversa dal concetto di azienda giuridico ex art 2555 cod. civ.) ha un proprio meccanismo di funzionamento che può essere sinteticamente riassunto come segue:

Sist inf Sist inf

Sistema informativo

Oggetto di studio

15

Paola Paoloni 29

Il SISTEMA INFORMATIVO è, evidentemente, alla base di ogni scelta aziendale, del resto senza essere adeguatamente informati imprenditori, top manager, alta direzione non potrebbero assumere alcuna decisione.

IL SISTEMA INFORMATIVO può essere

CONTABILE EXTRACONTABILE

• Contabilità generale

• Contabilità analitico gestionale

• Contabilità elementari

• Statistiche

• Piani e previsioni

• Budget

• Valutazioni

Oggetto di studio