Corso di MARKETING RISTORATIVOagraria.unipr.it/didattica/att/f2fc.8999.file.pdf · Corso di Laurea...

30

Università degli Studi di Parma Facoltà di Agraria Corso di Laurea in Scienze Gastronomiche Corso di MARKETING RISTORATIVO SETTIMA LEZIONE – 23 APRILE 2008

Transcript of Corso di MARKETING RISTORATIVOagraria.unipr.it/didattica/att/f2fc.8999.file.pdf · Corso di Laurea...

Università degli Studi di ParmaFacoltà di AgrariaCorso di Laurea in Scienze Gastronomiche

Corso di

MARKETING RISTORATIVO

SETTIMA LEZIONE – 23 APRILE 2008

6.

I RAPPORTI VERTICALI NEL MERCATO FOODSERVICE

La multicanalità di acquisto dei pubblici esercizi

Fonte: CERMES – Università Bocconi, ADIS, Fipe

7,52,217,925,467,91,5Prodotti detergenza

5,16,321,535,454,41,3Prodotti impulso salati

5,63,431,525,850,61,1Prodotti impulso dolce

5,05,819,040,560,30,8Condimenti/conserve

4,56,09,040,666,9-Farina/zucchero/sale

5,78,617,120,060,05,7Tramezzini

12,810,616,023,456,42,1Pasta

7,47,425,918,551,9-Piatti pronti industriali

21,76,55,422,856,512,0Pesce

15,75,616,724,144,43,7Uova

28,04,39,723,752,78,6Carne fresca

19,54,919,514,643,9-Gastronomia e piatti pronti

5,72,912,421,067,61,9Surgelati

21,913,32,321,142,224,2Frutta/verdura

9,03,034,02,051,01,0Gelati

32,91,220,03,543,52,4Pasticceria

9,85,722,125,456,62,5Salumi

19,72,923,420,451,82,2Latte/latticini/formaggi

55,116,113,62,515,31,7Pane fresco

0,71,468,16,529,7-Caffè

1,53,810,622,078,01,5Birre

8,02,242,821,060,90,7Vini/spumanti

2,95,019,445,359,00,7Liquori

3,03,74,426,777,81,5Bevande analcoliche

2,92,26,512,386,21,4Acqua

Dettaglio specializzato

Dettaglio moderno

Imprese industriali

Cash &Carry

Grossisti tradizionali

MercatiGenerali

Prodotti

Le fonti di approvvigionamento dei pubblici esercizi

Fonte: CERMES – Università Bocconi, ADIS, Fipe

100,0100,0100,0totale acquisti

2,83,71,9Altro (gruppi d’acquisto, etc.)

7,65,510,0Punti di vendita dettaglio (moderni e specializzati)

18,621,514,9Imprese industriali

16,513,420,5Cash & Carry

48,653,043,3Grossisti tradizionali

5,92,99,4Mercati generali

mediaBarRistorantifonti di approvvigionamento

I grossisti tradizionali

Le diverse tipologie di grossisti “tradizionali” Horeca

Fonte: CERMES – Università Bocconi, Ricerca Multiclient 2004

5.00035012006503.350480Numerica clienti (unità)

4808015080120100Numerica fornitori (unità)

10.0002.000140012001.9601.000Referenze trattate (unità)

40.0001.50025008004.1831.500Dimensione superficie di deposito (mq)

1208153604Dipendenti (unità)

80,03,58,01,417,01,9Giro d’affari/anno (milioni di euro)

imprese “eccellenti”

mediamercato

imprese “eccellenti”

mediamercato

imprese “eccellenti”

mediamercato

3.grossisti

CATERING

2.grossisti di

PRODOTTI DOLCIARI

1.grossisti di BEVANDEparametri

L’offerta assortimentale di MARR

Fonte: elaborazione su dati aziendali

100,019,447,233,4incidenza

sulle vendite(%)

0,7

Porcellane per la tavolaCalici, bicchieri in cristallo e vetroPosateriaVasellame in acciaioCarrelli portavivande

Attrezzature

1,7VerdureFrutti di bosco e sottobosco

Frutti tropicaliErbe aromaticheVerdure mignon e specialitàVerdureFrutti di bosco e sottobosco

Ortofrutta

23,0

VitelloBaby beefBovino adultoSuino OvinoAvicunicoli Cacciagione e selvaggina

VitelloBaby beefCarne americanaBovino adultoSuino OvinoAvicunicoli

Carni

39,4

Pesci di mare Molluschi Crostacei Pesci da carrelloFiletti di pesceTranci di pesceSogliole e similariPreparati di pesce

Pesci di mare Molluschi Crostacei Pesci d’acqua dolce

Prodotti Ittici

35,2

Prodotti per la colazioneProdotti da fornoPasta, riso, legumi, cerealiCondimenti, sughi, salse, oliBarattolameBevandeProdotti lattiero caseariSalumi e pesci affumicati

Prodotti Grocery

incidenza sulle vendite

(%)confezionaticongelatifreschireparti

I grossisti Cash & Carry

Le principali insegne di Cash & Carry in Italia

Fonte: Information Resources

85,484,04.143292totale primi 10

2,13,73.55015Conad

2,21,72.45010Crai

3,35,74.30019Lombardini

4,35,84.42019Agorà

4,83,33.43014GS Carrefour

5,06,74.38022C3

6,28,74.16030Coralis

8,013,23.80050Interdis

13,614,12.70075Selex

35,921,18.02038Metro

quota di vendite

(%)

quota di superficie

(%)

superficie media per impianto

(mq)

numero impiantigruppi aziendali

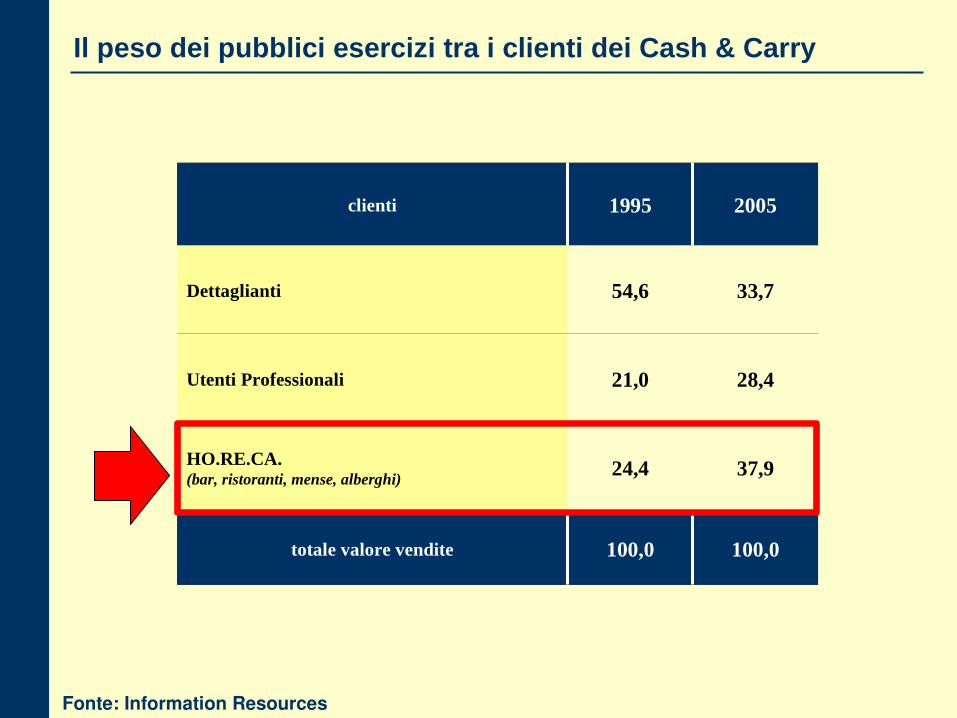

Il peso dei pubblici esercizi tra i clienti dei Cash & Carry

Fonte: Information Resources

100,0100,0totale valore vendite

37,924,4HO.RE.CA. (bar, ristoranti, mense, alberghi)

28,421,0Utenti Professionali

33,754,6Dettaglianti

20051995clienti

Le imprese industriali

Le opportunità/minacce della clientela Horeca

OPPORTUNITÀ

• Ampliamento dei confini di mercato (e quindi del “valore”) della marca;

• Ridotta intensità della concorrenza tra le marche presenti in assortimento;

• Elevata profittabilità del canale Foodservice (ridotta price competition).

MINACCE

• Difficoltà di presidio diretto dei locali di somministrazione (polverizzazione);

• Ridotta varietà di assortimento (limitazione potenzialità di gamma);

• Ridotta visibilità della marca nel locale di somministrazione.

Le possibili strategie industriali nel mercato Foodservice

III“diversificazione”nella ristorazione

II“trade marketing”

dell’ingrosso e del dettaglio

IV“integrazione verticale”

dell’ingrosso e del dettaglio

I“controllo azionario”

dell’ingrosso

Livello di controllo del DettaglioBASSO ALTO

Liv

ello

di c

ontr

ollo

del

l’In

gros

so

BA

SSO

AL

TO

Quadrante I - Il controllo azionario dell’ingrosso

Modello diffuso nel comparto delle bevande.

Presupposto: il valore della marca nel canale Horeca deve essere sostenuto “a monte”, nel momento dell’ingrosso.

Acquisizione di pacchetti azionari di controllo di imprese di ingrosso (prevalentemente “tradizionale” e specializzato).

Fenomeno diffuso: nel periodo 2000-2002 sono state registrate 260 acquisizioni di pacchetti di controllo di grossisti da parte di Industrie del beverage.

Il “modello” Heineken – Partesa.

Il profilo di Partesa

Birra; 38,2

Acqua; 11,9Bibite; 15,0

Succhi; 6,0

Vino; 14,5

Altro; 2,0Aperitivi; 4,6

Spirits; 7,8

Il mix delle vendite di Partesa

93Depositi

650Mezzi di trasporto

2.800Addetti

70.000Locali serviti

530Fatturato (mio Euro)

ValoriIndicatori

Fonte: dati aziendali

Quadrante II - Il trade marketing

Supporto al valore della marca non tanto attraverso il controllo azionario, ma piuttosto attraverso il controllo “commerciale” dei grossisti e dei dettaglianti.

Controllo “indiretto” attraverso il condizionamento di marketing.

Controllo dei grossisti: sconti e iniziative volte ad ottenere l’esclusiva assortimentale.

Controllo dei dettaglianti: offerta di prodotti specifici per formato/ricettazione e di un livello di servizio elevato.

Il “modello” Coca Cola:– La condanna Antitrust per abuso di posizione dominante (1999);

– Il progetto Revolution 2006.

Quadrante III - La diversificazione nella ristorazione

Politica di integrazione verticale del dettaglio.

Modello applicato dalle imprese industriali che vedono nel presidio del dettaglio Horeca un “volano” della Brand Equity.

Sviluppo di “catene” di locali di ristorazione “brandizzati”.

Obiettivo primario dell’integrazione è quello della comunicazione dei valori della marca (flagship stores).

Il “modello” Illycaffè.

Il progetto “Illy Bar Innovation”

Localizzato in spazi interni ad hotel e/o centri commerciali, è costituito da un “angolo” integrato senza pareti divisorie e da un servizio puntuale e veloce

Corner bar

Localizzato in aree residenziali e semi-centrali, può di solito contare su una clientela fissa che ama fermarsi ed alla quale viene proposta un’offerta ampia

Community bar

Localizzato in aree per viaggiatori (stazioni, aeroporti, etc.), è caratterizzato da una superficie ampia e si propone di trasformare l’attesa in opportunità.

Transit bar

Localizzato in un’area di consumo più ampia (come ad esempio un centro commerciale o un museo), è un locale per una pausa-ristoro, con assortimento composto anche da snack e pasti veloci.

Landscape bar

Localizzato nei centri storici, è un ritrovo “di tendenza” con una offerta molto ampia di prodotti.

Core bar

caratteristichemodelli

Fonte: dati aziendali

Quadrante IV - L’integrazione dell’ingrosso e del dettaglio

Modello di business poco diffuso.

Necessita di investimenti consistenti e di un controllo completo della filiera Foodservice.

Trade - off tra investimenti e ritorni.

Il controllo di una delle due componenti distributive (Dettaglio/ Ingrosso) comporta comunque già un automatico controllo dell’altra componente.

7.

LE LEVE DI MARKETING DEI LOCALI DI RISTORAZIONE

Le leve di marketing delle imprese

Leve di differenziazione nella competizione orizzontale (tra formati di somministrazione differenti nell’ambito della stessa area).

Le leve “classiche” di Retail Mix:

– Assortimento (ampiezza/profondità);

– Prezzo/promozione;

– Comunicazione;

– Spazi espositivi (layout/display – merchandising);

– Personale.

L’adattamento delle leve di marketing alle specificità degli operatori della Ristorazione Commerciale.

Le leve di Retail Mix delle imprese di ristorazione

Leva del LAYOUT (spazi interni/esterni)

Leva del MENÙ (assortimento/merchandising)

Leva del PREZZO (convenienza)

Leva del PERSONALE (servizio di assistenza)

1. La leva del LAYOUT

Configurazione architettonica degli SPAZI.

Duplice criticità:

– Contributo alla gradevolezza/piacevolezza dell’esperienza di consumo (soddisfazione di dimensioni edonistiche);

– Agevolazione dell’attività degli addetti (di cucina e di sala) – aumento della produttività del personale.

Classificazione degli spazi in:

– Spazi ESTERNI (parcheggi, carico/scarico merci);

– Spazi INTERNI di Stoccaggio (depositi/cantine/magazzini, etc.);

Operativo (cucine, banconi, etc.);

di Consumo (tavoli con posti a sedere, posti al banco, etc.)

La struttura degli spazi nei locali di Ristorazione

Fonte: CERMES – Università Bocconi, ADIS, Fipe

100,016663,910,225,9media Bar

100,033763,816,319,9media Ristorante

100,055875,814,010,2Pizzeria

100,036354,022,923,1Ristorante da guida

100,037365,714,719,6Ristorante intermedio

100,023166,216,017,7Ristorante commerciale

100,018647,319,433,3Bar specializzato

100,018371,09,319,7Bar intrattenimento

100,018468,57,623,9Bar ristorazione

100,011672,46,920,7Bar puro

(%)(mq)

totale spazio interno

spazio di

CONSUMO(%)

spazio

OPERATIVO(%)

spazio di

STOCCAGGIO(%)

Formati ristorativi

Gli indici di performance degli spazi “di consumo”

Indice di “comodità” dei posti a sedere

– Metri quadrati disponibili per ogni posto a sedere;

– Indicatore della libertà di movimento e del livello di “privacy” dei tavoli.

Indice di produttività della superficie

– Valore delle vendite (euro) per metro quadrato di superficie;

– Indicatore classico delle performance delle imprese di distribuzione (spazio risorsa “scarsa”).

Indice di produttività dei posti a sedere

– Valore delle vendite (euro) per ogni posto a sedere;

– Indicatore rilevante soprattutto per i Ristoranti “table service”

2. La leva del MENÙ

Strumento impiegato per presentare l’assortimento del locale.

Strumento di informazione e di costruzione dell’immagine.

Aspetti rilevanti del menù:

– Chiarezza di consultazione;

– Qualità dell’editing;

– Varietà delle proposte;

– Completezza delle informazioni;

– Coerenza con l’ambiente del locale.

Differenti “modelli” di menù:

– Lista delle vivande (elenco delle vivande disponibili raggruppate in “portate”);

– Menù fisso (lista contenuta di combinazioni predefinite di vivande);

– Menù degustazione (lista di vivande in razioni ridotte – “assaggi”);

– Menù concordato (lista di vivande predeterminata in accordo con il cliente)

Le differenti “zone” sulle pagine del menù

- portata -

zona“D’IMPULSO”

zona“DI RIFLESSIONE”

zona“DI SELEZIONE”

- pag -

Fonte: Voci, 2002

3. La leva del PREZZO

Leva particolarmente critica in quanto:

– IN GENERALE: Il prezzo (soprattutto quello del conto complessivo) determina l’immagine di convenienza complessiva del locale;

– IN PARTICOLARE (nella Ristorazione): Il consumatore associa il livello dei prezzi al livello di qualità

Elevata autonomia dei locali di ristorazione nella definizione dei prezzi (ridotta confrontabilità diretta tra locali concorrenti):

– Piatti trasformati: elevato valore aggiunto del cuoco;

– Prodotti confezionati: ridotta sovrapposizione di marca/formato.

Criticità di gestione della duplice dimensione statica/dinamica dei prezzi al consumo (il contenimento dell’inflazione percepita).

4. La leva del PERSONALE

Leva particolarmente critica in quanto:– Ridotta tolleranza dei consumatori verso i disservizi del personale;

– Elevata incidenza del costo del personale nel Conto Economico.

I criteri di conteggio della numerosità degli addetti:– Fissi a tempo pieno;

– Part-time e/o stagionali.

La suddivisione delle mansioni tra gli addetti:– Addetti di “relazione” (personale di “contatto”);

– Addetti di “produzione” (attività di back office).

Gli indici di produttività del personale:– Indice di EFFICACIA (valore delle vendite - € - per addetto);

– Indice di EFFICIENZA (valore dei costi - € - per addetto);

– Indice di REDDITIVITÀ (rapporto valore vendite/valore costi per addetto).

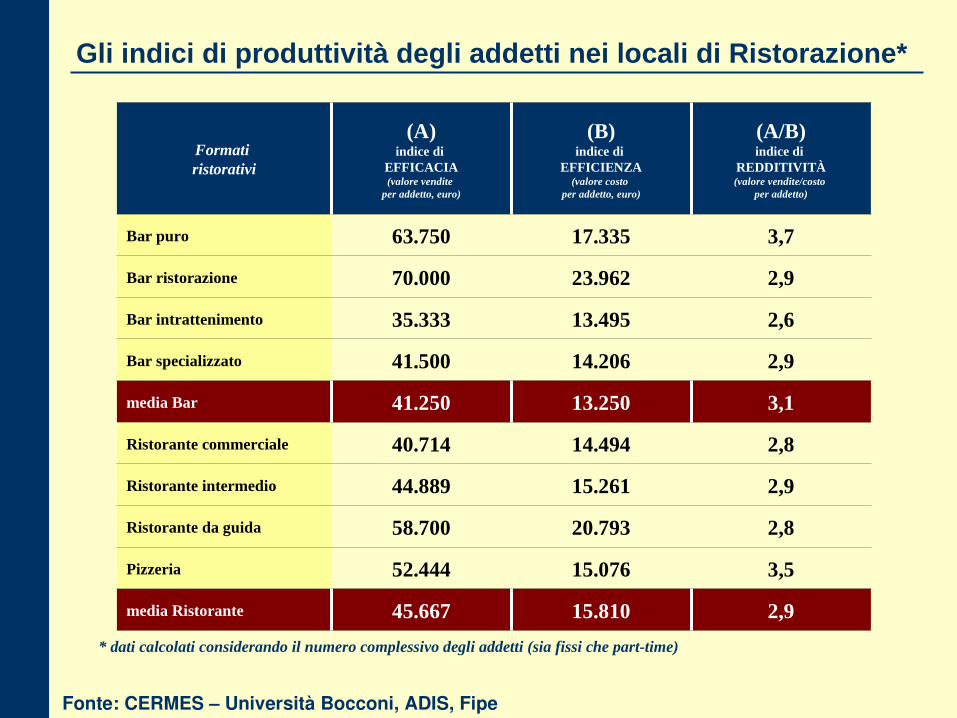

Gli indici di produttività degli addetti nei locali di Ristorazione*

Fonte: CERMES – Università Bocconi, ADIS, Fipe

3,113.25041.250media Bar

2,915.81045.667media Ristorante

3,515.07652.444Pizzeria

2,820.79358.700Ristorante da guida

2,915.26144.889Ristorante intermedio

2,814.49440.714Ristorante commerciale

2,914.20641.500Bar specializzato

2,613.49535.333Bar intrattenimento

2,923.96270.000Bar ristorazione

3,717.33563.750Bar puro

(A/B)indice di

REDDITIVITÀ(valore vendite/costo

per addetto)

(B)indice di

EFFICIENZA(valore costo

per addetto, euro)

(A)indice di

EFFICACIA(valore vendite

per addetto, euro)

Formati ristorativi

* dati calcolati considerando il numero complessivo degli addetti (sia fissi che part-time)

![Prontuario Terapeutico Asl 3 Nuoro [file.pdf]](https://static.fdocumenti.com/doc/165x107/5853d2f31a28abfa398f772f/prontuario-terapeutico-asl-3-nuoro-filepdf.jpg)

![1 - Incendio e prevenzione incendi [file.pdf]](https://static.fdocumenti.com/doc/165x107/588c73f11a28ab3f218b9539/1-incendio-e-prevenzione-incendi-filepdf.jpg)

![Albo [file.pdf]](https://static.fdocumenti.com/doc/165x107/585117a81a28abfa398bbb5e/albo-filepdf.jpg)