COMUNE DI PEGOGNAGA · non può che avere un margine d’intervento residuale rispetto agli organi...

30

COMUNE DI PEGOGNAGA

Transcript of COMUNE DI PEGOGNAGA · non può che avere un margine d’intervento residuale rispetto agli organi...

COMUNE DI PEGOGNAGA

INDICE

Il bilancio di inizio mandato Introduzione al bilancio di inizio mandato

Organizzazione politica e amministrativa Giunta e deleghe operative Organizzazione dell'ente Personale e dotazione organica Valorizzazione del patrimonio

Gestione del territorio e delle risorse Popolazione e crescita della società Territorio e valorizzazione dell'ambiente Economia e sviluppo delle potenzialità

Accordi e convenzioni Strumenti di programmazione negoziata Organismi gestionali e servizi pubblici locali Convenzioni e altri accordi negoziali

Vincoli di bilancio e contribuzione esterna Programmazione e vincoli di bilancio Disponibilità di risorse straordinarie Indebitamento e ricorso al credito Vincoli del patto di stabilità

Servizi offerti e politica tributaria Finanziamento della gestione corrente Politica tributaria Servizi offerti al cittadino

Opere pubbliche e scelte d'investimento Finanziamento degli investimenti Politica d'investimento

1

2345

678

91012

13141516

171819

2021

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

1

INTRODUZIONE AL BILANCIO DI INIZIO MANDATOIl Bilancio di inizio mandato, in diversi ambitidenominato PGS (Piano generale disviluppo), riporta le linee programmatiche digoverno dell''Amministrazione per un periodotemporale che abbraccia l’intero mandatoelettivo. Questo strumento tende quindi adaccrescere il grado di concretezza presentenelle linee programmatiche della nuovaamministrazione così da tradurre gli indirizzigenerali in obiettivi chiari e perseguibili.Ci si colloca, a pieno titolo, nel processo diprogrammazione politica, un'aspetto spessotrascurato per favore invece un'impostazionepiù orientata verso l’aspetto contabile. Loscopo è quindi quello di calare le strategiepolitiche nel loro reale contesto attuativo.

Il piano generale di sviluppo è previsto come documento obbligatorio dall’art.165,comma 7, del Testo unico degli enti locali. Esso comporta il confronto delle lineeprogrammatiche con le reali possibilità operative dell’ente ed esprime, per la durata ditutto il mandato, le linee di azione dell’ente nell’organizzazione e nel funzionamentodegli uffici, nei servizi da assicurare alla collettività, nelle gestione delle risorsefinanziarie di parte corrente e negli investimenti. Un'impostazione, quindi, di ampiorespiro verso la pianificazione strategica.

Questo strumento, ancora poco conosciuto e spesso relegato a fare partedell’affollato mondo delle previsioni normative in parte disattese, è stato di recenterivalutato dall’Osservatorio per la Finanza e contabilità degli enti locali istituito pressoil Ministero dell’Interno. Con il principio contabile n.1 “Programmazione e previsionedel sistema del Bilancio” - approvato nel luglio del 2003 ma profondamente rivisto conil successivo aggiornamento avvenuto nel 2009 - la norma è uscita dall’ambito delgenerico per assumere connotati ben più definiti. L’attività di programmazione, vistacome il processo di analisi e valutazione degli obiettivi politici in relazione alle risorsedisponibili, è stata pertanto agganciata con forza al principio dell’adeguatezza.

L’attività di programmazione, vista come il processo di analisi e valutazione degliobiettivi politici in relazione alle risorse disponibili, è stata pertanto agganciata conforza al principio dell’adeguatezza del processo informativo verso il cittadino.

La programmazione politica trova in questo strumento un respiro più ampio di quellopresente nei documenti contabili del “sistema di bilancio” (principalmente la Relazioneprevisionale e programmatica) nei quali l’aspetto contabile spesso oscura la parte piùtipicamente programmatoria. Collocando idealmente il PGS in un intervallo normativo,questi si trova in posizione mediana rispetto le due estremità rappresentate dalleLinee programmatiche di mandato, dove la componente politica primeggia in modopressoché totale, ed i documenti ufficiali di bilancio (Relazione programmatica e glistrumenti di Pianificazione delle opere pubbliche), dove l’aspetto contabile assumeinvece un’importanza più marcata.

Va infine precisato che per il primo triennio, le previsioni del PGS coincidono con laprogrammazione contenuta nei documenti finanziari che saranno poi approvati dalconsiglio comunale durante la prima sessione dedicata al Bilancio di previsione.

Per questo motivo si è preferito non riportare in questo documento i dati contabili delprimo triennio, già esposti nella Relazione previsionale e programmatica, mentre ci siè volutamente astenuti dall'ipotizzare valutazioni economiche riferite all'ultimo bienniodel mandato, troppo lontane nel tempo e soggette al mutevole quadro normativo.

Il Sindaco

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

2

GIUNTA E DELEGHE OPERATIVEOrgano esecutivo e governo dell’enteSecondo quanto previsto dal testo unico sugli enti locali,la giunta collabora con il sindaco nel governo del comuneed opera attraverso deliberazioni collegiali.L’organo esecutivo compie tutti gli atti che rientrano nellefunzioni degli organi di governo, che non siano riservatidalla legge al consiglio e che non ricadano nellecompetenze, previste dalle leggi o dallo statuto, delsindaco o degli organi di decentramento. In questa veste,collabora con il sindaco per attuare gli indirizzi generalidel consiglio, riferisce annualmente al consiglio sullapropria attività svolgendo inoltre un’attività propositiva e diimpulso nei confronti dello stesso.Il sindaco attribuisce agli assessori le specifiche delegheoperative, con attribuzione delle rispettive competenze.

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

3

ORGANIZZAZIONE DELL'ENTEStruttura tecnica e compiti di gestioneNell'organizzazione del lavoro, propria di una moderna edefficace amministrazione pubblica, la definizione degliobiettivi generali e dei programmi è affidata agli organi digoverno, di estrazione politica.I dirigenti ed i responsabili dei servizi, invece, provvedonoalla gestione operativa di natura finanziaria, tecnica eamministrativa, compresa l’adozione dei provvedimentiche impegnano l’amministrazione verso l’esterno.Gli organi politici esercitano sulla parte tecnica un poterepreventivo di indirizzo, unito ad un successivo controllosulla valutazione dei risultati ottenuti.Gli obiettivi e le corrispondenti risorse sono attribuiti airesponsabili dei servizi con il documento a valenzaannuale denominato Piano esecutivo di gestione (PEG).

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

4

PERSONALE E DOTAZIONE ORGANICAL'organizzazione e la forza lavoroIl comune fornisce alla propria collettività un ventaglio diprestazioni che sono, nella quasi totalità, erogazione diservizi. A differenza della produzione di beni, la fornituradi servizi richiede una marcata presenza di personale conla conseguenza che la relativa spesa incide in modorilevante sui costi complessivi. E questo è valido sia perl'ente pubblico che per l'impresa privata.In base alla normativa vigente, la definizione degliobiettivi generali è affidata agli organi politici mentre airesponsabili tecnici sono attribuiti i compiti operativi (attidi gestione) con la relativa dotazione di personale.La politica delle assunzioni e quella delle sostituzioni,compresa l'individuazione del sistema premiante, sonodecisioni che competano invece all'organo politico.

Personale complessivo

Pianta PresenzeCat./Pos. organica effettiveB1 6 0B3 5 0B5 0 1B6 0 2B7 0 1C1 30 4C2 0 2C3 0 6C4 0 3C5 0 11D1 7 2D2 0 2D3 3 2D5 0 2SEGR. B 0 1

Personale di ruolo 51 39Personale fuori ruolo 3

Totale generale 42

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

5

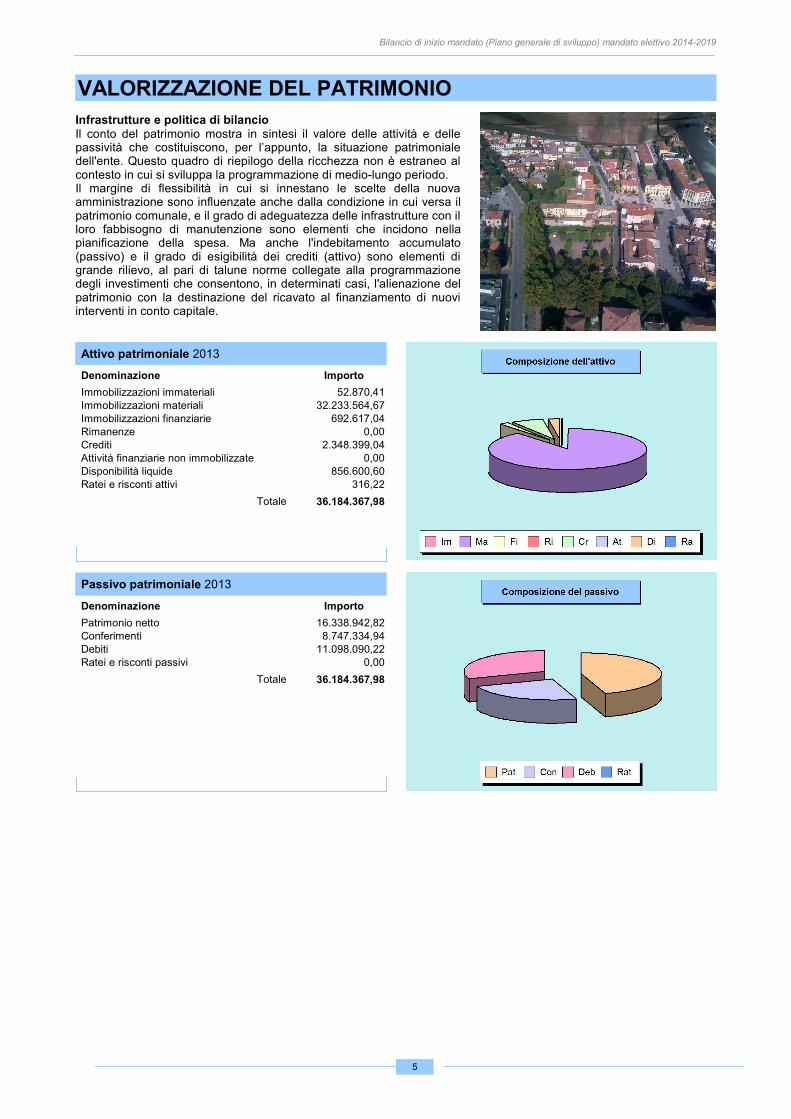

VALORIZZAZIONE DEL PATRIMONIOInfrastrutture e politica di bilancioIl conto del patrimonio mostra in sintesi il valore delle attività e dellepassività che costituiscono, per l’appunto, la situazione patrimonialedell'ente. Questo quadro di riepilogo della ricchezza non è estraneo alcontesto in cui si sviluppa la programmazione di medio-lungo periodo.Il margine di flessibilità in cui si innestano le scelte della nuovaamministrazione sono influenzate anche dalla condizione in cui versa ilpatrimonio comunale, e il grado di adeguatezza delle infrastrutture con illoro fabbisogno di manutenzione sono elementi che incidono nellapianificazione della spesa. Ma anche l'indebitamento accumulato(passivo) e il grado di esigibilità dei crediti (attivo) sono elementi digrande rilievo, al pari di talune norme collegate alla programmazionedegli investimenti che consentono, in determinati casi, l'alienazione delpatrimonio con la destinazione del ricavato al finanziamento di nuoviinterventi in conto capitale.

Attivo patrimoniale 2013

Denominazione ImportoImmobilizzazioni immateriali 52.870,41Immobilizzazioni materiali 32.233.564,67Immobilizzazioni finanziarie 692.617,04Rimanenze 0,00Crediti 2.348.399,04Attività finanziarie non immobilizzate 0,00Disponibilità liquide 856.600,60Ratei e risconti attivi 316,22

Totale 36.184.367,98

Passivo patrimoniale 2013

Denominazione ImportoPatrimonio netto 16.338.942,82Conferimenti 8.747.334,94Debiti 11.098.090,22Ratei e risconti passivi 0,00

Totale 36.184.367,98

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

6

POPOLAZIONE E CRESCITA DELLA SOCIETÀIl fattore demograficoIl comune è l'ente locale che rappresenta lapropria comunità, ne cura gli interessi e nepromuove lo sviluppo. Abitanti e territorio,pertanto, sono gli elementi essenziali che locaratterizzano.La composizione demografica assumetendenze, come l’invecchiamento, chel'amministrazione deve saper leggere einterpretare prima di pianificare lo viluppo.L’andamento demografico nel complesso,ma soprattutto il saldo naturale e il ripartoper sesso ed età, sono fattori importantiche incidono sull'organizzazione dei servizie sulla politica d'investimento nel tempo.

Popolazione (andamento demografico)

Popolazione legalePopolazione legale (ultimo censimento disponibile) 7.244Movimento demograficoPopolazione al 01-01 (+) 7.254

1

Nati nell'anno (+) 69Deceduti nell'anno (-) 88

Saldo naturale -19Immigrati nell'anno (+) 208Emigrati nell'anno (-) 215

Saldo migratorio -7Popolazione al 31-12 7.228

Popolazione (stratificazione demografica)

Popolazione suddivisa per sessoMaschi (+) 3.559Femmine (+) 3.669

Popolazione al 31-12 7.228Composizione per etàPrescolare (0-6 anni) (+) 482Scuola dell'obbligo (7-14 anni) (+) 549Forza lavoro prima occupazione (15-29 anni) (+) 986Adulta (30-65 anni) (+) 3.704Senile (oltre 65 anni) (+) 1.507

Popolazione al 31-12 7.228

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

7

TERRITORIO E VALORIZZAZIONE DELL'AMBIENTEPianificazione territorialePer governare il proprio territorio bisognavalutare, regolare, pianificare, localizzare eattuare tutto quel ventaglio di strumenti einterventi che la legge attribuisce ad ogniente locale. Accanto a ciò, esistono altrefunzioni che interessano la fase operativa eche mirano a vigilare, valorizzare e tutelareil territorio. Si tratta di gestire i mutamentiaffinché siano, entro certi limiti, non incontrasto con i più generali obiettivi disviluppo. Per fare ciò, l'ente si dota di unaserie di regolamenti che operano in varicampi: urbanistica, edilizia, commercio,difesa del suolo e tutela dell'ambiente.

Territorio (urbanistica)

Piani e strumenti urbanistici vigentiPiano regolatore adottato (S/N) No

Piano regolatore approvato (S/N) Si (DELIBERA C.C. N. 58 DEL 14/10/13 PUBL. SU BURL N. 11 DEL12/3/14)

Programma di fabbricazione (S/N) NoPiano edilizia economica e popolare (S/N) NoPiano insediamenti produttiviIndustriali (S/N) NoArtigianali (S/N) NoCommerciali (S/N) NoAltri strumenti (S/N) NoCoerenza urbanisticaCoerenza con strumenti urbanistici (S/N) NoArea interessata P.E.E.P. (mq.) 0Area disponibile P.E.E.P. (mq.) 0Area interessata P.I.P. (mq.) 0Area disponibile P.I.P. (mq.) 0

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

8

ECONOMIA E SVILUPPO DELLE POTENZIALITÀEconomia locale e contesto economico generaleL’andamento dell’economia locale risente della crisi inatto, anche se gli indicatori macro economici sembranosegnalare che l’apice della recessione è già alle spalle. Afronte di questi timidi segnali di ripresa c’è la pesanteeredità lasciata da questa burrasca economica che haintaccato le finanze nazionali e il potere di acquisto dellefamiglie, con l’aspetto preoccupante del tasso medio didisoccupazione che non accenna a diminuireNonostante il contesto regionale risenta del diffuso sensod'incertezza sul futuro, bisogna incoraggiare con vigore laprospettiva di una ripresa dell’economia locale, anche sel’apporto del comune, per il ruolo istituzionale che ricopre,non può che avere un margine d’intervento residualerispetto agli organi del governo centrale.

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

9

STRUMENTI DI PROGRAMMAZIONE NEGOZIATAIl ricorso gli accordi di ampio respiroLa complessa realtà economica della società richiede uno sforzocomune d'intervento. Obiettivi come lo sviluppo, il rilancio o lariqualificazione di una zona e la semplificazione nelle procedure,reclamano spesso l’adozione di strumenti di ampio respiro. Lapromozione di attività produttive locali, messe in atto dai soggetti a ciòinteressati, deve però essere pianificata e coordinata per tempo.Questo si realizza anche adottando dei procedimenti formali, come glistrumenti della programmazione negoziata, che vincolano soggettidiversi, pubblici e privati, a raggiungere un accordo finalizzato allacreazione di ricchezza nel territorio.A seconda degli ambiti, finalità e soggetti interessati, si è in presenza dipatti territoriali, contratti d’area o accordi di programma. Tali strumentiimplicano l’assunzione di decisioni istituzionali e l’impegno di risorseeconomiche a carico delle amministrazioni statali, regionali e locali.

Strumenti di programmazione negoziata

Tipologia Num.

Accordi di programma 1Patti territoriali 0Altri strumenti negoziali 1

Totale 2

PIANO DI ZONA

Soggetti partecipanti COMUNI DI: SUZZARA, GONZAGA, MOGLIA, MOTTEGGIANA, SANBENEDETTO PO, PEGOGNAGA, PROVINCIA DI MANTOVA, ASL DIMANTOVA

Impegni di mezzi finanziari €. 26.555,00 ANNUI PER COFINANZIAMENTODurata 2012/2014 APPROVATO CON DELIBERA C.C. N. 22 DEL 31/3/2012Operatività OperativoData di sottoscrizione 31/03/2012

PROTOCOLLO D'INTESA: SVILUPPO DEL TEATRO NELLA PROVINCIA DI MANTOVA

Soggetti partecipanti PROVINCIA DI MANTOVA, COMUNE DI: CANNETO S/OGLIO,CASTIGLIONE DELLE STIVIERE, GONZAHA, GUIDIZZOLO, MARMIROLOOSTIGLIA, FONDAZIONE MANTOVA CAPITALE EUROPEA DELLOSPETTACOLO

Impegni di mezzi finanziariDurata TRIENNALEOperatività OperativoData di sottoscrizione 01/10/2013

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

10

ORGANISMI GESTIONALI E SERVIZI PUBBLICI LOCALIGestione in economia o esternalizzazioneIl comune può condurre le proprie attività in economia, con l'impiego dipersonale e mezzi propri, oppure affidare talune funzioni a specificiorganismi a tale scopo costituiti, ricercando così economie di scala.Tra le competenze attribuite al consiglio comunale, infatti, rientranol’organizzazione e la concessione di pubblici servizi, la costituzione el’adesione a istituzioni, aziende speciali o consorzi, la partecipazione asocietà e l’affidamento di attività in convenzione.Mentre l'ente ha grande libertà nel gestire i pubblici servizi privi dirilevanza economica, e cioè quelle attività che non sono finalizzate alconseguimento di utili, questo non si può dire per i servizi a rilevanzaeconomica. Per questi ultimi, infatti, esistono specifiche regole chenormano le modalità di costituzione e gestione al fine di evitare che lastruttura con una forte presenza pubblica possa creare, in virtù diquesta posizione di vantaggio, possibili distorsioni al mercato.

Organismi gestionali

Tipologia Num.

Consorzi 3Aziende 0Istituzioni 0Società di capitali 3Servizi in concessione 0

Totale 6

Consorzio di Bonifica Terre dei Gonzaga in Destra PoComuni associati n. 18 Comuni della Provincia di Mantova: Borgofranco sul Po, Gonzaga,

Magnacavallo, Moglia, Motteggiana, Pegognaga, Pieve di Coriano, PoggioRusco, Quingentole, Quistello, Revere, San Benedetto Po, San Giacomo delleSegnate, San Giovanni del Dosso, Schivenoglia, Suzzara, Viadana, VillaPoma

Attività e note Sicurezza idraulica, razionalizzazione e valorizzazione del territorio,razionalizzazione utilizzo e governo dell risorse idriche a scopo irriguo

C.E.V. Consorzio energia venetoComuni associati n. 1148 enti soci al 30/04/2014Attività e note Serviz e consulenze nel campo dell'energia

Consorzio Oltrepò MantovanoComuni associati Provincia di Mantova, Comuni di: Borgofranco sul Po, Carbonara di Po,

Felonica, Gonzaga, Magnacavallo, Moglia, Motteggiana, Ostiglia, Pegognaga,Pieve di coriano, Poggio Rusco, Quingentole, Quistello, Revere, SanBenedetto Po, San Giacomo D.Segnmate, San Giovanni D.Dosso,Schivenoglie, Sermide, Serravalle a Po, Sustinente, Suzzara, Villa Poma

Attività e note Organismo di indirizzo, programmazione, coordinamento e di propulsione delleiniziative per promuovere lo sviluppo ed il rinnovamento economico socale eculturale dell'area dell'Oltrepò Mantovano

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

11

TEA SPAEnti associati SociAttività e note Servizi nel campo dell'energia, ambiente, idrico, ecc.

APAM SPAEnti associati SociAttività e note Servizio pubblico locale

SIEM SPAEnti associati SociAttività e note Trattamento e smaltimento rifiuti

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

12

CONVENZIONI E ALTRI ACCORDI NEGOZIALIValorizzazione interna e ricerca di professionalitàIl comune è dotato di un’organizzazione finalizzata al conseguimentodegli scopi istituzionali che privilegiano, tra l’altro, l’erogazione diadeguati servizi al cittadino. Il tutto, nel rispetto dei vincoli giuridiciimposti dalla normativa e dai limiti economici dettati dal quadrofinanziario generale non particolarmente favorevole.In questo contesto vanno attentamente ponderate le possibilità divalorizzare le risorse interne già disponibili oppure, in alternativa, diprocedere ad esternalizzare taluni servizi. Come soluzione intermedia viè poi la possibilità di ricercare sinergie ottenibili con la stipula di accordio convenzioni con altri enti od operatori del settore. Il fine è quello diconseguire vantaggi economici diretti o indiretti che derivano dalleeconomie di scala prodotte unendo le rispettive potenzialità.In questo modo si possono ottimizzare le risorse, ridurre gli sprechi ereperite talune professionalità non sempre disponibili all'interno.

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

13

PROGRAMMAZIONE E VINCOLI DI BILANCIOPianificazione e rispetto dei vincoliLa programmazione delle linee d'intervento di un quinquennio è preceduta dall'analisidelle risorse disponibili per la gestione corrente, e cioè il fabbisogno richiesto dalnormale funzionamento dell’ente, o per gli interventi in C/capitale, e cioè le risorsedestinate agli investimenti. Ma la pianificazione ha bisogno di esprimersi in uncontesto caratterizzato da assetti stabili che siano inseriti in un quadro normativo bendelineato. Ed è proprio qui che sorgono le maggiori difficoltà.Gli interventi programmati nel medio periodo devono infatti fare i conti con l’esigenzadi mantenere l’equilibrio di bilancio tra fonti e impieghi, unitamente al rispetto dellenorme sulla finanza locale. Ma è proprio su quest'ultimo aspetto che lo scenario èassai mutevole, in quanto caratterizzato da interventi che modificano il quadro diriferimento con cadenza pressoché annuale. Per un’amministrazione diventa quindiproblematico pianificare in modo dettagliato gli interventi, dato che la legge finanziariae le norme sulla limitazione delle assunzioni, sul congelamento delle tariffe, sullariduzione dei trasferimenti statali, unito ai vincoli imposti dal patto di stabilità interno,modificano in ogni esercizio il contesto normativo.

Entrate correnti 2013

Tributi (+) 3.572.615,15Trasferimenti (+) 1.384.925,11Entrate extratributarie (+) 3.526.065,39Entr.correnti spec. per invest. (-) 0,00Entr.correnti gen. per invest. (-) 1.477.510,95

Risorse ordinarie 7.006.094,70Avanzo per bilancio corrente (+) 0,00Entr. C/cap per spese correnti (+) 0,00Prestiti per spese correnti (+) 0,00

Risorse straordinarie 0,00Totale 7.006.094,70

Uscite correnti 2013

Spese correnti (+) 5.829.908,64Funzionamento 5.829.908,64

Rimborso di prestiti (+) 976.652,53Rimborso anticipazioni cassa (-) 0,00Rimborso finanziamenti a breve (-) 0,00

Indebitamento 976.652,53Disavanzo applicato al bilancio (+) 0,00

Disavanzo pregresso 0,00Totale 6.806.561,17

Entrate investimenti 2013

Trasferimenti capitale (+) 543.840,98Entr. C/cap. per spese correnti (-) 0,00Riscossione crediti (-) 0,00Entr.correnti spec. per invest. (+) 0,00Entr.correnti gen. per invest. (+) 1.477.510,95Avanzo per bilancio investim. (+) 0,00

Risorse gratuite 2.021.351,93Accensione di prestiti (+) 678.477,99Prestiti per spese correnti (-) 0,00Anticipazioni cassa (-) 0,00Finanziamenti a breve (-) 0,00

Risorse onerose 678.477,99Totale 2.699.829,92

Uscite investimenti 2013

Spese in conto capitale (+) 2.675.035,51Concessione crediti (-) 0,00

Investimenti effettivi 2.675.035,51Totale 2.675.035,51

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

14

DISPONIBILITÀ DI RISORSE STRAORDINARIEContributi e trasferimenti correntiIl comune eroga talune prestazioni che sono, per loro stessa natura, distretta competenza pubblica. Altre attività sono invece svolte in ambitolocale solo perché la regione, con una norma specifica, ha delegato ilcomune a farvi fronte. Nel primo caso è lo Stato che contribuisce in tuttoo in parte a finanziare la relativa spesa mentre nel secondo è la regioneche vi fa fronte con proprie risorse. I trasferimenti correnti dello Stato edella regione, insieme a quelli eventualmente erogati da altri enti, sono iprincipali mezzi finanziari che affluiscono nel bilancio sotto forma ditrasferimenti in conto gestione.In tale ambito, l'attività dell’amministrazione si sviluppa percorrendoogni strada che possa portare al reperimento di queste forme difinanziamento che sono gratuite e spesso accompagnate da un vincolodi destinazione. Si tratta di mezzi che accrescono la capacità di spesasenza richiedere un incremento della pressione tributaria sul cittadino.

Contributi e trasferimenti in C/capitaleI trasferimenti in C/capitale sono mezzi gratuiti concessi inprevalenza dallo Stato, regione o provincia. Questeentrate possono finanziare la costruzione di nuove opereo alla manutenzione straordinaria del patrimonio. Mentrenel versante corrente il finanziamento della spesa conmezzi propri è la regola e il contributo in C/gestionel’eccezione, negli investimenti la situazione si ribalta e ilricorso ai mezzi di terzi, anche per l’entità di ciascunaopera, diventa cruciale. D'altra parte l’indebitamento, conl’ammortamento del mutuo, produce effetti negativi sulbilancio per cui è compito primario dell’amministrazioneadoperarsi affinché gli enti a ciò preposti diano la propriadisponibilità a finanziare il maggior numero possibile degliinterventi previsti nel piano quinquennale.

Disponibilità di mezzi straordinari 2013

Composizione Correnti InvestimentoTrasferimenti Stato (Tit.2, Cat.1) 1.158.852,90Trasferimenti Regione (Tit.2, Cat.2) 21.141,78Trasf. Regione su delega (Tit.2, Cat.3) 0,00Trasferimenti comunitari (Tit.2, Cat.4) 0,00Trasferimenti altri enti pubblici (Tit.2, Cat.5) 204.930,43Trasferimenti Stato (Tit.4, Cat.2) 0,00Trasferimenti Regione (Tit.4, Cat.3) 435.000,00Trasferimenti enti pubblici (Tit.4, Cat.4) 65.000,00Trasferimenti altri soggetti (Tit.4, Cat.5) 43.840,98

Totale 1.384.925,11 543.840,98

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

15

INDEBITAMENTO E RICORSO AL CREDITOIl ricorso al credito oneroso ed i vincoli di bilancioLe risorse proprie del comune e quelle ottenute gratuitamente da terzi(contributi in C/capitale) possono non essere sufficienti a coprire ilfabbisogno per investimenti. In tale circostanza il ricorso al prestito puòessere un'alternativa utile ma sicuramente onerosa. La contrazione deimutui comporta, a partire dall'inizio dell'ammortamento e fino alla suaestinzione, il pagamento delle quote annuali per interesse e il rimborsoprogressivo del capitale. Questi importi costituiscono spese del bilanciocorrente la cui entità va finanziata con riduzione di pari risorse ordinarie.L'equilibrio del bilancio corrente si fonda infatti sull'accostamento tra leentrate di parte corrente (tributi, trasferimenti correnti, extratributarie)con le uscite della stessa natura (spese correnti e rimborso mutui).Ne consegue che la politica di ricorso al credito va attentamenteponderata, e questo anche in presenza di una disponibilità residua sullimite imposto al volume massimo degli interessi passivi.

Esposizione massima per interessi passivi

Esposizione massima per interessi passivi (accertamenti 2012)Tit.1 - Tributarie 3.490.171,62Tit.2 - Contributi e trasferimenti correnti 640.502,04Tit.3 - Extratributarie 1.448.071,37

Somma 5.578.745,03Percentuale massima di impegnabilità delle entrate 8,00 %

Limite teorico interessi (8% entrate) (+) 446.299,60

Esposizione effettiva per interessi passiviInteressi su mutui pregressi (2013 e precedenti) 78.375,41Interessi su nuovi mutui 0,00Interessi su prestiti obbligazionari 16.000,00Interessi per debiti garantiti da fideiussione prestata dall'ente 0,00

Interessi passivi 94.375,41Contributi in C/interesse su mutui pregressi (2013 e precedenti) 0,00Contributi in C/interesse su nuovi mutui 0,00

Contributi C/interesse 0,00Esposizione effettiva (interessi passivi al netto contributi in C/interesse) (-) 94.375,41

Verifica prescrizione di legge (norma vigente nel 2014)Disponibilità residua per ulteriori interessi passivi 351.924,19

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

16

VINCOLI DEL PATTO DI STABILITÀLe limitazioni imposte a livello centraleLa possibilità di pianificazione non è totalmente libera madeve fare i conti con i vincoli imposti a livello centrale sudiversi aspetti della gestione. Per i comuni con più di5.000 abitanti, queste restrizioni diventano onerose seassociate alle regole sul patto di stabilità interno.La norma, che negli anni ha subito vistosi cambiamenti,nella versione più recente tende a conseguire undeterminato saldo cumulativo (obiettivo programmatico) dientrate ed uscite di parte corrente ed investimentochiamato “Saldo finanziario di competenza mista". Non vasottaciuto che il notevole sforzo messo in atto per riuscirea programmare l'attività dell'ente può essere vanificatoproprio dal fatto che questa normativa, con cadenza quasiannuale, viene fortemente rimaneggiata dallo Stato.

Patto di stabilità 2014

Saldo finanziario previsto ImportoSaldo previsto della gestione corrente (competenza) (+) 498.620,60Saldo previsto della gestione in C/capitale (cassa) (+) -328.708,77

Saldo finanziario previsto (competenza mista) 169.911,83

Rispetto dell'obiettivo ImportoSaldo finanziario previsto (competenza mista) (+) 169.911,83Saldo obiettivo (-) 143.596,00

Scostamento 26.315,83

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

17

FINANZIAMENTO DELLA GESTIONE CORRENTELa spesa corrente e gli equilibri di bilancioL'ente non può vivere al di sopra delle proprie possibilitàper cui il bilancio di ciascun esercizio deve essereapprovato in pareggio. Le previsioni di spesa, infatti, sonosempre fronteggiate da pari risorse di entrata.La spesa corrente, in assenza di fenomeni di rilievo comeil rinnovo del contratto collettivo di lavoro, la riduzione deitrasferimenti statali, l'aumento consistente dell'inflazione oaltri simili circostanze, tende a consolidarsi nel tempo,con limitate variazioni annuali. Vi sono però anche fattoriinterni, come l'attivazione di nuovi servizi oppure uncospicuo potenziamento di quelli esistenti, che possonoinvece portare a rilevanti spostamenti di risorse.

Fabbisogno 2013

Bilancio Entrate UsciteCorrente 7.006.094,70 6.806.561,17Investimenti 2.699.829,92 2.675.035,51Movimento fondi 0,00 0,00Servizi conto terzi 461.455,45 461.455,45

Totale 10.167.380,07 9.943.052,13

Le risorse per garantire il funzionamentoCome ogni altra entità economica destinata ad erogareservizi, anche il comune sostiene dei costi, sia fissi chevariabili, per far funzionare la struttura. Il fabbisognorichiesto dal funzionamento dell'apparato, come gli oneridel personale (stipendi, contributi, ecc.), l'acquisto di benidi consumo (cancelleria, ricambi, ecc.), le prestazioni diservizi (luce, gas, telefono, ecc.), oltre al rimborso diprestiti, necessitano di adeguati finanziamenti.I mezzi destinati a tale scopo hanno una natura ordinaria,come i tributi, i contributi in C/gestione e le entrate extratributarie. Per questo tipo di spesa il ricorso a risorse dinatura straordinaria è contenuto.

Finanziamento bilancio corrente 2013

EntrateTributi (+) 3.572.615,15Trasferimenti (+) 1.384.925,11Entrate extratributarie (+) 3.526.065,39Entr.correnti spec. per invest. (-) 0,00Entr.correnti gen. per invest. (-) 1.477.510,95

Risorse ordinarie 7.006.094,70Avanzo per bilancio corrente (+) 0,00Entr. C/cap. per spese correnti (+) 0,00Prestiti per spese correnti (+) 0,00

Risorse straordinarie 0,00Totale 7.006.094,70

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

18

POLITICA TRIBUTARIAFinanza statale e autonomia localeLe scelte che l'amministrazione può abbracciare in questocampo attengono soprattutto alla possibilità di modificarel’articolazione economica del singolo tributo. Questo,però, quando le leggi finanziarie annuali non vanno aridurre o congelare l’autonomia del comune in tema ditributi e tariffe, e questo per evitare che la strategia tesa acontenere la pressione fiscale non sia resa vanadall’aumento del prelievo locale. Ma questa decisione malsi concilia con il federalismo fiscale, volto ad accrescere illivello di autonomia nel reperimento delle risorse. Si è inpresenza di una situazione dove due interessi, l'unogenerale è l’altro locale, sono in conflitto e richiedono unosforzo di armonizzazione che potrebbe avere luogo solodopo il miglioramento della congiuntura economica.

Quali sono i principali tributiI tributi per i quali il comune può decidere, ma solo inparte, la propria politica tributaria sono l’imposizionecomunale sugli immobili (IMU) a cui si aggiungono i tributiconnessi con l'erogazione e la successiva fruizione deiservizi comunali, denominati Tributo per i servizi nondivisibili (TASI) e Tassa sui rifiuti (TARI). Si tratta di uncontesto importante perché quello che viene oggi chiestoai contribuenti ritorna poi alla collettività sotto forma diservizi erogati. Ed è per questo che le politiche adottatesono influenzate dai valori di cui si fa portavoce chigoverna. Con il variare della visione ideale della società,infatti, si modificano anche i relativi comportamenti. Ènaturale pertanto che l'amministrazione sia sensibile nelpianificare un'accorta politica fiscale verso il cittadino.

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

19

SERVIZI OFFERTI AL CITTADINOQualificazione dei servizi e politica tariffariaIl ventaglio di prestazioni offerte al cittadino spazia daiservizi di tipo istituzionale, di competenza esclusiva delcomune, fino ai servizi a domanda individuale, dove siaccede alla prestazione solo pagando una tariffa.La pianificazione di tali interventi deve essere precedutada una risposta ad importanti quesiti: Come reperire ilfabbisogno di risorse per garantire un adeguato grado dicopertura dei costi di gestione; qual è la natura e l’entitàdel supporto economico da offrire alle persone menoabbienti che accedono al servizio; come articolare latariffa da applicare poi in ciascuno degli esercizi.Quest'ultimo elemento, molto sentito dal cittadino perchéva ad intaccare il reddito familiare, è condizionato dallerisposte che si intendono fornire agli altri due fattori.

Servizi offerti 2013

Denominazione Entrate Uscite Risultato Percentualedi copertura

ASILO NIDO 112.264,33 303.804,62 -191.540,29 36,95 %PRE-SCUOLA E ASSISTENZA SCUOLABUS 2.430,33 12.746,42 -10.316,09 19,07 %MENSE SCOLASTICHE 215.022,28 278.419,95 -63.397,67 77,23 %TRASPORTI SCOLASTICI 23.093,85 83.074,12 -59.980,27 27,80 %INFORMAGIOVANI - 92.707,32 -92.707,32 - ASSISTENZA DOMICILIARE 37.533,36 114.483,39 -76.950,03 32,78 %SERVIZIO GAS METANO 258.495,64 13.453,28 245.042,36 1.921,43 %

Totale 648.839,79 898.689,10 -249.849,31

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

20

FINANZIAMENTO DEGLI INVESTIMENTILe spese in C/capitale e gli equilibri di bilancioLa programmazione degli investimenti nel medio periodorichiede una spiccata capacità di prefigurare la formaottimale di finanziamento della spesa, dato che in questocampo l'ente dispone di risorse proprie molto limitate.Il budget necessario per la realizzazione di ciascunaopera presuppone inoltre il totale finanziamento dellaspesa. Ne consegue che ogni pianificazione d'interventonel campo delle opere pubbliche è soggetta ad unaparticolare alea, data dall'incertezza nel definire l'esattaentità dei contributi in C/capitale che saranno richiesti epoi effettivamente concessi dagli operatori istituzionalipreposti a tale scopo (Stato, regione e provincia).

I mezzi destinati agli investimentiLa qualità delle prestazioni rese al cittadino dipendeanche dalla disponibilità di adeguate strutture, fonte di uncosto iniziale di costruzione e del successivo onere per gliinterventi di manutenzione straordinaria. Le risorse perinvestimento che consentono questi tipi di interventopossono essere gratuite, come i contributi in C/capitale, lealienazioni di beni, il risparmio corrente, le eccedenze diesercizi precedenti (Avanzo o FPV), o avere naturaonerosa, come l'indebitamento. Qualunque sia il tipo diopera prevista vige però la regola che vincola la suarealizzazione al finanziamento completo della spesa.

Fabbisogno 2013

Bilancio Entrate UsciteCorrente 7.006.094,70 6.806.561,17Investimenti 2.699.829,92 2.675.035,51Movimento fondi 0,00 0,00Servizi conto terzi 461.455,45 461.455,45

Totale 10.167.380,07 9.943.052,13

Finanziamento bilancio investimenti 2013

EntrateTrasferimenti capitale (+) 543.840,98Entr. C/cap. per spese correnti (-) 0,00Riscossione di crediti (-) 0,00Entr.correnti spec. per invest. (+) 0,00Entr.correnti gen. per invest. (+) 1.477.510,95Avanzo per bilancio investim. (+) 0,00

Risorse gratuite 2.021.351,93Accensione di prestiti (+) 678.477,99Prestiti per spese correnti (-) 0,00Anticipazioni di cassa (-) 0,00Finanziamenti a breve (-) 0,00

Risorse onerose 678.477,99Totale 2.699.829,92

Bilancio di inizio mandato (Piano generale di sviluppo) mandato elettivo 2014-2019

21

POLITICA D'INVESTIMENTOLa scelta degli interventi e il loro grado di prioritàLa politica dell’amministrazione nel campo delle opere pubbliche è tesa ad assicurareal cittadino un livello di infrastrutture che garantisca nel tempo una quantità di serviziche sia adeguata alle aspettative della collettività.Il comune, con cadenza annuale, pianifica la propria attività d'investimento e valuta ilfabbisogno richiesto per attivare nuovi interventi o per ultimare le opere già in corso.In quel preciso ambito, connesso con l’approvazione del bilancio di previsione, sonoindividuate le risorse che si cercherà di reperire e gli interventi che saranno finanziaticon tali mezzi, durante l'anno entrante.Ma è importante che questo sforzo sia intrapreso privilegiando, innanzi tutto, lacoerenza degli interventi con il quadro generale del fabbisogno realizzativo delineatonella Relazione di inizio mandato (PGS), opportuno punto di riferimento. Questo nonsignifica che la programmazione iniziale degli investimenti sia rigida e inamovibile mapiù semplicemente che ogni modifica all'elenco originario ne migliora il contenuto solose è adottata dopo una valutazione di coerenza con l'originario quadro d'insieme.

Principali investimenti programmati

Denominazione Esercizio ImportoAdeguamento sistema energetico (Capitale privato) 2014 646.092,70Impianto Biogas (Capitale privato €. 5.723.900) 2015 8.067.900,00Riqualificazione strada Torricello 2015 120.000,00Riqualificazione strada Torricello 2016 120.000,00

Totale 8.953.992,70