“CEDOLARE SECCA E - umbria.agenziaentrate.it · Contratti di locazione di durata inferiore ai 30...

46

1 “CEDOLARE SECCA E APPLICAZIONE S.I.R.I.A.”

Transcript of “CEDOLARE SECCA E - umbria.agenziaentrate.it · Contratti di locazione di durata inferiore ai 30...

1

“CEDOLARE SECCA E APPLICAZIONE S.I.R.I.A.”

2

Programma della giornata

1. COSA E’ LA CEDOLARE SECCA

• Requisiti soggettivi e oggettivi

2. COME ADERIRE

• Esercizio dell’opzione

• Comunicazione al conduttore

• Opzione e revoca

3. COSA FARE

• L’applicazione informatica S.I.R.I.A.

• Il modello 69

4. IL VERSAMENTO DELL’IMPOSTA

5. IL REGIME TRANSITORIO

6. LE SANZIONI

Data e eventuali altre info

3

Art. 2 e 7 della L. n. 42 del 5 maggio 2009“ Delega al

governo in materia di federalismo fiscale, in attuazione

dell’art. 119 della costituzione”

Art. 3 del D.lgs n. 23 del 4.04.2011

Provvedimento del Direttore dell’ Agenzia delle Entrate Prot.

2011/55394 del 7 aprile 2011.

Risoluzione 59/E del 25 maggio 2011

Circolare n. 26/E del 1 giugno 2011

Riferimenti normativi e di prassi

08 giugno 2011

4

Federalismo fiscale municipale

4

La legge delega n. 42 del 5 maggio 2009 “Delega al governo in materia di federalismo

fiscale, in attuazione dell’art. 119 della costituzione” ha iniziato il percorso di ridefinizione

dell’assetto del sistema delle autonomie locali.

PrincipiMaggiore responsabilità

da parte degli enti nella

gestione delle proprie

risorseattraverso il

coordinamento dei centri di

spesa e centri di prelievo

Sostituzione del concetto

di spesa storica con quello

di spesa standard.

Obbiettivo

Introdurre un sistema che

premia enti che

assicurano livelli elevati

di servizi e pressione

fiscale inferiore alla

media.

5

Sono stati emanati 8 decreti attuativi della legge delega n.42/2009 fra cui il D.lgs. n. 23 del 14.03.2011

Le disposizioni introdotte dal D.lgs. N. 23/2011 prevedono tral’altro l’attribuzione ai Comuni, per l’anno 2011, di una quotapari al 21,7% del gettito della cedolare secca sugli affittiprovenienti dagli immobili ubicati nei rispetti territori.A decorrere dall’anno 2012 tale quota viene ridotta al 21,6%.Dal 2014 è prevista la possibilità di incrementare tale quota finoA raggiungere la totalità del gettito stesso.

Devoluzione ai Comuni della fiscalità immobiliare

6

Il 30% del gettito dell’imposta di registro e imposta di bollo

sugli atti di trasferimenti immobiliari;

Il 30% del gettito delle imposte ipotecaria e catastale

relative agli atti non soggetti ad imposta sul valore aggiunto;

Il gettito dell’imposta sul reddito delle persone fisiche in

relazione ai redditi fondiari, escluso il reddito;

Il gettito dell’imposta di registro e imposta di bollo sui

contratti di locazione relativi ad immobili;

Il 30% del gettito dei tributi speciali catastali;

Il 30% del gettito delle tasse ipotecarie,

Ulteriori devoluzioni ai Comuni

08 giugno 2011

7 08 giugno 2011

E’ un regime opzionale e alternativo a quello ordinario ditassazione del reddito fondiario ai fini IRPEf delle personefisiche.

Comporta l’applicazione di un’aliquota sul canone dilocazione annuo

del 21% per i contratti a canone libero

del 19% per i contratti a canone concordato

Cos’è la cedolare secca

08 giugno 2011

8 08 giugno 2011

l’imposta sul reddito delle persone fisiche e le addizionali

relative al reddito fondiario prodotto dalle unità immobiliari alle

quali si riferisce l’opzione, nei periodi d’imposta ricadenti nel

periodo di durata dell’opzione;

l’imposta di registro dovuta per le annualità contrattuali o

per il minor periodo di durata del contratto per i quali si applica

l’opzione;

l’imposta di bollo dovuta sul contratto di locazione

l’imposta di registro sulle risoluzioni e proroghe.

N.B.: resta dovuta l’imposta di registro per la cessione del

contratto di locazione.

Cosa sostituisce

08 giugno 2011

9

•Sono quindi esclusi dal regime gli imprenditori ovvero i lavoratoriautonomi , anche nel caso in cui concedano in locazione un immobileabitativo ai propri dipendenti;

•Non si può esercitare l’opzione per i redditi da locazionedi immobili ad uso abitativo oggetto di proprietà condominiale atteso ilregime particolare che sovrintende la gestione delle parti comuni e lacircostanza che i contratti di cui sono oggetto sono stipulati e registratiDall’amministratore utilizzando il c.f. del condominio.

Possono optare per il regime della cedolare secca le persone fisiche titolari deldiritto di proprietà o di altro diritto reale di godimento (usufrutto, uso e abitazione)che non operano nell’esercizio di un’attività d’impresa arti e professioni;Non possono optare per tale regime le società di persone, le società di capitali,gli enti commerciali e non commerciali;

Requisiti soggettivi

10

Contratti per i quali è possibile optare per il regime

della cedolare secca

Contratti di locazione aventi ad oggetto immobili ad usoabitativo(categoria catastale A escluso A/10) locati perfinalità abitative e relative pertinenze:

Contratti di locazione di durata inferiore ai 30 gg per i quali nonsussiste l’obbligo di registrazione intermine fisso;

Contratti di locazione conclusi con soggetti che non agiscononell’esercizio di imprese, arti o professioni, pertanto anchecontratti conclusi con enti pubblici o privati non commercialipurchè risulti la destinazione dell’immobile ad uso abitativo;

Contratti di locazione con cui siano locati più immobili;

Contratti di locazione che riguardano una o più porzionidell’immobile abitativo: l’opzione per il regime della cedolaresecca per il contratto di locazione relativo ad una porzionedell’unità abitativa vincola all’esercizio dell’opzione per ilmedesimo regime anche per il reddito derivante dalla locazione dialtre porzioni della stessa;

11

Sono invece esclusi:

Contratti aventi ad oggetto immobili che, pur avendo i requisiti difatto per essere destinati ad uso abitativo, sono iscritti in unacategoria catastale diversa;

Contratti accatastati come abitativi , ma locati per uso ufficio opromiscuo;

Contratti di locazione conclusi con conduttori che agiscononell’esercizio di attività di impresa o lavoro autonomo,indipendentemente dal successivo utilizzo dell’immobile perfinalità abitative dei dipendenti (la norma esclude le locazionieffettuate nell’esercizio dell’attività d’impresa);

Contratti di sublocazione di immobili (i relativi redditi rientrano frai redditi diversi);

Contratti di locazione di immobile situati all’estero (i relativiredditi rientrano fra i redditi diversi);

12

Regime delle pertinenze

Il regime della cedolare secca trova applicazione per le pertinenze(senza limitazioni in ordine al numero se sussiste un effettivorapporto di pertinenzialità con l’immobile abitativo locato e talerapporto sia evidenziato nel contratto di locazione)

Locate congiuntamente all’immobile abitativo

Locate con contratto separato e successivo purchè siano le stesseparti contrattuali e, si richiami il contratto di locazionedell’immobile abitativo e sia evidenziata la sussistenza del vincolopertinenziale con l’unità abitativa già locata.

13

Esercizio dell’opzioneL’opzione si esercita in sede di registrazione del contratto (con modello

69 se la registrazione avviene in ufficio , tramite S.I.R.I.A, in via telematica) ed esplica effetti per l’intera durata del contratto , salvo revoca.

Il termine per la registrazione del contratto di locazione è di 30 gg dalla stipula o, se antecedente, dalla data di esecuzione (per i contratti verbali dalla data di esecuzione).

In caso di proroga, l’opzione deve essere esercitata entro il termine di versamento dell’imposta di registro (30 gg dalla proroga) tramite presentazione del modello 69.

Per le annualità successive si esercita l’opzione entro il termine previsto per il versamento dell’imposta di registro, cioè 30gg dalla scadenza di ciascun annualità con modello 69.

La suddetta modalità che si applica anche nel caso in cui si sia versata l’imposta di registro in un’unica soluzione, in questo caso viene esclusa l’applicazione di IRPEF e addizionali sul reddito fondiario, non vengono rimborsate imposte di registro e bollo già versate.

14

Esercizio dell’opzione per i contratti non soggetti a registrazione

In caso di contratti non formati per atto pubblico o scrittura privata di durata non superiore a 30 giorni complessivi nell’anno, per i quali non sussiste l’obbligo di registrazione

Il locatore può applicare la cedolare secca in sede di dichiarazione dei redditi relativa al periodo d’imposta nel quale è prodotto il reddito. L’opzione esplica effetti ai fini dell’imposta di registro nell’ipotesi in cui la registrazione volontaria o in caso d’uso del contratto sia successiva alla dichiarazione.

Se la registrazione volontaria o in caso d’uso è antecedentealla presentazione della dichiarazione l’opzione per la cedolare deve essere esercitata in sede di registrazione del contratto

In entrambi i casi il contribuente è tenuto al versamento dell’acconto della cedolare secca, ove dovuto.

15

Comunicazione dell’opzione al conduttore

Chi opta per la cedolare secca deve prima dell’opzione comunicarecon raccomandata al conduttore la scelta e la conseguenterinuncia, per il periodo corrispondente alla durata dell’opzione,della facoltà di chiedere l’aggiornamento del canone a qualsiasititolo.

In caso di più conduttori la raccomandata va inviata a ciascuno diessi.

È esclusa la validità della consegna a mano.

Per gli immobili posseduti in comproprietà, l’opzione esercitata daparte di un solo locatore, comporta la rinuncia anche da parte deicomproprietari che non hanno optato per il regime della cedolaresecca.

16

Durata ed effetti dell’opzione

L’esercizio dell’opzione vincola all’applicazione del regime dellacedolare secca per l’intero periodo di durata del contratto o dellaproroga, o, nel caso di opzione esercitata a decorrere dalleannualità successive alla prima, per il residuo periodo di duratadel contratto.

Il vincolo riguarda sia le imposte sui redditi che quella di registro .

Il locatore può revocare l’opzione in ciascuna annualità successiva aquella in cui è stata esercitata entro il termine di previsto per ilpagamento dell’imposta di registro relativa all’annualità diriferimento.

La revoca comporta il pagamento dell’imposta di registro sui canonirelativi a detta annualità e a quelle successive.

Occorre dare comunicazione della revoca al locatore responsabile insolido per il pagamento dell’imposta di registro dovuta.

17

Contitolarità del diritto di proprietà o di diritti reali di godimento

L’opzione esplica i suoi effetti solo in capo a chi l’ha esercitata.

Il contitolare che non ha optato è tenuto al versamento dell’impostadi registro per la parte di imposta che gli viene imputata inragione della quota di possesso (in analoga misura è tenuto ilconduttore) con un minimo di 67 euro.

Il principio di solidarietà passiva dell’imposta di registro esplica i suoieffetti solo fra i locatori che non hanno esercitato l’opzione.

L’imposta di bollo sul contratto di locazione deve essere comunqueassolta in misura piena.

18

Contratti aventi ad oggetto una pluralità di immobili

Se il contratto di locazione ha ad oggetto più unitàimmobiliari, di cui alcune non soggette al regime dellacedolare secca, l’imposta di registro deve essere assoltasolo sui corrispettivi relativi a quest’ultime.

Quando il canone è unitario l’imposta di registro è dovuta sullaquota di canone imputabile a detti immobili calcolata inmisura proporzionale alla rendita catastale.

Es. canone annuo unitario 45.000Immobile 1 rendita 1100 opzioneImmobile 2 rendita 900 ;Immobile 3 rendita 2000Rendita 2/ somma rendite= 900/4000x100=22,5%Rendita 3/ somma rendite= 2000/4000x100=50%45.000x 72,5%=32625 (quota di canone sulla quale calcolare

l’imposta di registro)

19

Regime transitorio per il 2011

Per l’applicazione della cedolare secca nell’anno 2011 sono previstediverse modalità di esercizio dell’opzione a seconda che ilcontratto, la relativa risoluzione o la proroga siano stati registratio meno alla data del 7 aprile:

Opzione in sede di dichiarazione-registrazione intervenutaprima del 7 aprile

Se il contratto è1. Scaduto2. Risolto e l’imposta di

registro pagata3. Registrato4. Prorogato e

l’imposta pagata

L’opzione verrà

effettuata in

sede di 730 o

Unico 2012

20

Segue…

Per l’annualità decorrente dal 2012 e per le successive in applicazione della regola generale, il contribuente che intenda avvalersi della cedolare secca dovrà comunque entro i termini previsti per il versamento dell’imposta di registro relativa a detta annualità esprimere la relativa opzione con il modello 69.

Opzione in sede di registrazione del contratto-registrazione a partire dal 7 aprile 2011

Per i contratti registrati a partire dalla data del 7 aprile 2011 l’opzione deve essere esercitata nei modi ordinari cioè con S.I.R.I.A. o con il modello 69.

Per le proroghe per le quali il termine per il versamento dell’imposta registro non è ancora decorso alla data del 7 aprile l’opzione avviene presentando il modello 69.

Lo stesso vale per le risoluzioni per le quali alla data del 7 aprile non sia ancora scaduto il termine per il versamento dell’imposta di registro e per i contratti risolti successivamente a tale data.

21

Segue…

Opzione in sede di registrazione del contratto- Termini di registrazione in scadenza entro il 6 giugno 2011

Per i contratti per i quali il termine di registrazione scade tra il 7 aprile e il 6 giugno 2011 la registrazione e l’eventuale opzione può essere effettuata entro il 6 giugno.

I medesimi termini di registrazione e di opzione valgono per le proroghe per le quali il termine di pagamento dell’imposta registro scade tra il 7 aprile e il 6 giugno.

Lo stesso vale per le risoluzioni anticipate del contratto i cui termini di pagamento scadano in tale periodo il termine di pagamento dell’imposta di registro e conseguentemente di esercizio dell’opzione scade il 6 giugno.

22

Registrazione del contratto di locazione ed esercizio dell’opzione – Modello Siria e modello 69

Con provvedimento del Direttore dell’Agenzia delle Entrate del 7aprile 2011 sono state definite, in forza dell’art. 3, comma 4, deldecreto legislativo 14 marzo 2011, n. 23 le modalità di eserciziodell’opzione, i termini e le modalità di versamento in acconto e asaldo della cedolare secca.

Per quanto riguarda le modalità di esercizio dell’opzione sono statiprevisti due canali: uno telematico ed uno cartaceo.

Modello Siria modello 69

23

Il modello semplificato Siria

Con il Provvedimento del 7 Aprile è stata introdotta una nuovamodalità semplificata di registrazione del contratto di locazioneche può essere utilizzata facoltativamente dai locatori cheintendano contestualmente esercitare l’opzione per la cedolaresecca.

La registrazione del contratto in tal caso è effettuata tramite lapresentazione, esclusivamente in via telematica, del modelloSiria altresì denominato “Denuncia per la registrazione telematicadel contratto di locazione di beni immobili a uso abitativo erelative pertinenze ed esercizio dell’opzione per la cedolaresecca”. La formalità di registrazione telematica dei contratti dilocazione conferisce, alla scrittura privata, il requisito dellacertezza della data analogamente a quanto avviene con lamodalità di registrazione ordinaria.

24

Quando è possibile utilizzare il modello Siria

La modalità di registrazione telematica del contratto di locazionepuò essere utilizzata solo per i contratti che contengonoesclusivamente la disciplina del rapporto di locazione e chepresentano le seguenti ulteriori caratteristiche:

un numero di locatori non superiore a tre ciascuno dei qualiesercita l’opzione per la cedolare secca in relazione alla propriaquota di possesso;

un numero di conduttori non superiore a tre;

una sola unità abitativa ed un numero di pertinenze nonsuperiore a tre;

solo immobili censiti con attribuzione di rendita;

25

Chi può presentare il modello Siria

direttamente il contribuente abilitato ai servizi telematici;

i soggetti incaricati di cui all’art. 3, comma 3, del D.P.R. 322/1998e successive modificazioni;

Il modello Siria può essere anche presentato dagli intermediariabilitati alla trasmissione dei contratti di locazione con il modello 69indicati dall’articolo 15 del DM 31 luglio 1998 e nello specifico:

Organizzazioni della proprietà edilizia e dei conduttorimaggiormente rappresentative, firmatarie delle convenzioni nazionalistipulate ai sensi dell’art. 4, comma1, della legge 431 del 1998;

Agenzie di mediazione immobiliare iscritte nei ruoli dei mediatoritenuti dalle Camere di commercio, industria, agricoltura edartigianato;

26

Chi può presentare il modello Siria

soggetti, anche organizzati in forma associativa o federativa degli

utenti, appositamente delegati e aventi adeguata capacità tecnica,economica, finanziaria ed organizzativa;

Agenzie che svolgono, per conto dei propri clienti, attività dipratiche amministrative presso amministrazioni ed enti pubblici,purché titolari di licenza rilasciata ai sensi dell’art. 115 del testounico delle leggi di pubblica sicurezza approvato con regio decreto 18giugno 1931, n. 773;

Iscritti all’albo professionale dei geometri, anche riuniti in formaassociata.

27

Il modello Siria continua

La ricevuta di avvenuta presentazione rilasciata dal serviziotelematico contiene:

• Data di registrazione del contratto

• Numero di protocollo telematico

• Estremi dell’atto

• Identificativo telematico del contratto

Il contratto non va allegato al modello ai fini dellaregistrazione del’atto (art. 38, comma 5, del D.L. n. 78/2010).

E’ tuttavia necessaria la conservazione, unitamente alla ricevuta diavvenuta presentazione rilasciata dal servizio telematico ai finidell’esibizione in caso di richiesta da parte dell’Amministrazionefinanziaria.

28

Il modello Siria –Termini di presentazione-

Il modello Siria deve essere presentato entro i termini previsti per laregistrazione del contratto di locazione.

Pertanto, la denuncia deve essere trasmessa entro 30 giorni dalladata della stipula del contratto di locazione.

Se è prevista una data di decorrenza anteriore alla data della stipula,la denuncia deve essere trasmessa entro 30 giorni dalla data didecorrenza.

Per la registrazione tardiva del contratto di locazione non è possibileutilizzare il presente modello ma è necessario recarsi presso unufficio dell’Agenzia delle Entrate o utilizzare, qualora previsto, leapposite procedure telematiche.

29

Il modello 69

Il modello 69, che sostituisce anche la Comunicazione Dati Catastali(CDC – d.l. 31 maggio 2010, n. 78, art. 19, comma 15) è cartaceo esi presenta in 2 copie a un qualunque ufficio dell’Agenzia delleEntrate.

Va utilizzato, oltre che nei casi in cui non è possibile registrate ilcontratto con il modello Siria, nelle ipotesi diverse dallaregistrazione (proroga, risoluzione..).

Il modello è stato adeguato anche per gestire gli impatti del regimedella cedolare sugli adempimenti successivi alla registrazione.

30

Il modello 69 continua

Principali novità:

Rivisitazione grafica;

Adeguamento ed ottimizzazione del QUADRO A per la gestionedegli adempimenti successivi;

Gestione delle DELEGHE per l’opzione cedolare;

Nuovo QUADRO E per associare gli immobili principali allepertinenze

Nuovo QUADRO F contenente ulteriori dati degli immobili el’indicazione di adesione alla cedolare secca.

31

Effetti della cedolare sulla determinazione del reddito

L’opzione per l’applicazione della cedolare secca comporta che icanoni tassati con il regime dell’imposta sostitutiva siano esclusi dalreddito complessivo e, conseguentemente, non rilevino ai fini dellaprogressività delle aliquote IRPEF.

Tuttavia, a norma dell’art. 3 comma 7, del il D.lgs. 23/2011 il redditofondiario assoggettato a cedolare secca deve essere computato nelreddito complessivo del locatore ai fini della determinazione dellacondizione di familiare a carico, per calcolare le detrazioni per carichidi famiglia, le altre detrazioni d’imposta previste dall’art. 13 del TUIR, in generale per stabilire la spettanza o la misura dei benefici, fiscalie non, collegati al possesso di requisiti reddituali quali, in particolare,l’ I.S.E.E.

Le altre detrazioni quali ad esempio quelle relative al 36 per cento oal 55 per cento potranno essere fatte valere esclusivamentesull’IRPEF e non anche sulla cedolare secca.

32

Base imponibile cedolare secca

La cedolare secca si applica ai soli redditi derivanti da contratti dilocazione per i quali il locatore ha esercitato l’opzione per il nuovosistema di tassazione rinunciando agli aggiornamenti di qualsiasinatura del canone.

Si potrebbe pertanto assistere alla compresenza, nel medesimoperiodo di imposta di redditi fondiari derivanti da contratti dilocazioni assoggettati a cedolare secca e redditi fondiari assoggettatiad IRPEF e relative addizionali.

L’art. 3, comma 2 del d.lgs. 23/2011 determina la base imponibilesulla quale calcolare la cedolare secca con riferimento al canone dilocazione annuo stabilito tra le parti.

Non potranno pertanto applicarsi gli abbattimenti previsti ai fini delladeterminazione del reddito fondiario da assoggettare ad IRPEF.

33

Base imponibile cedolare secca

Il canone di locazione pattuito tra le parti non potrà pertanto esseredecurtato delle seguenti percentuali:

15% previsto ordinariamente per gli immobili concessi inlocazione;

25% previsto per i fabbricati siti nei comuni di Giudecca, Murano edi Burano;

ulteriore abbattimento del 30% previsto dall’art. 8 della legge 9dicembre 1998, n. 431.

34

Base imponibile cedolare secca

Tuttavia, a norma dell’art. 3, comma 6 del citato decreto, il redditoderivante dai contratti per i quali è stata esercitata l’opzione per lacedolare secca non può essere inferiore alla rendita rivalutata del 5per cento.

E’ necessario pertanto in via preliminare confrontare i canoni dilocazione maturati nel periodo di vigenza dell’opzione per la cedolaresecca con l’importo della rendita relativa al medesimo arcotemporale.

Dovranno essere confrontati i seguenti importi:

ammontare dei canoni di locazione maturati nel periodo di vigenzadell’opzione per la cedolare secca assunti senza operare alcunabbattimento;

ammontare della rendita catastale riferita al medesimo periododeterminata secondo le regole ordinarie, sommando la rivalutazionedel 5 per cento.

35

Base imponibile cedolare secca

Poiché la cedolare secca può essere applicata sui canoni relativi alleannualità contrattuali per le quali è esercitata l’opzione, per icontratti con decorrenza in corso d’anno l’annualità contrattualepotrebbe non coincidere con il periodo d’imposta.

A) Coesistenza di annualità contrattuali per le quali è stataesercitata l’opzione per la cedolare secca con annualitàcontrattuali per le quali deve essere applicata l’IRPEF e lerelative addizionali;

B) Coesistenza di annualità per le quali è esercitata l’opzione per lacedolare secca con periodi in cui l’immobile non è oggetto dicontratti di locazione ( es. tenuto a disposizione ).

In questi casi il canone di locazione per il quale non è stataesercitata l’opzione o la rendita derivante dall’unità abitativa nonlocata costituiscono reddito da assoggettare ad IRPEF e relativeaddizionali.

36

Base imponibile cedolare secca

Esame caso pratico 7- ipotesi canone superiore alla rendita

Esame caso pratico 8 – rendita superiore al canone.

37

Aliquote della cedolare secca

Le aliquote sono differenziate in relazione alla tipologia del contrattodi locazione stipulato:

• 21% sui canoni di locazione annui stabiliti dalle parti (contratti acanone libero);

• 19% con riferimento ai contratti di locazione a canoneconcordato relativi ad abitazioni site nei Comuni con carenza didisponibilità abitative e nei Comuni ad alta tensione abitativaindividuati dal CIPE;

• 19% con riferimento ai contratti con canone concordato stipulatiper soddisfare esigenze abitative di studenti universitari.

38

I versamenti della cedolare secca

Il versamento della cedolare secca deve essere effettuato entro il terminestabilito per il versamento dell’imposta sul reddito delle persone fisiche.

Anche per la cedolare secca sono dovuti pertanto versamenti sia in accontoche a saldo.

La norma prevede altresì che “per la liquidazione, l’accertamento, lariscossione, i rimborsi, le sanzioni, gli interessi ed il contenzioso ad essarelativi si applicano le disposizioni previste per le imposte sui redditi”.

L’art. 3, comma 4, del D.Lgs. stabilisce che i versamenti in acconto dellacedolare secca sono dovuti nella misura del:

• 85% per il 2011 dell’importo della cedolare secca che risulta dovuta pertale anno;

• 95% per il 2012.

Per il 2011 le persone fisiche potranno effettuare i versamenti risultanti dalledichiarazioni dei redditi e quelli relativi al primo acconto della cedolaresecca entro il 6 luglio 2011 ovvero dal 7 luglio 2011 al 5 agosto 2011con la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

39

I versamenti della cedolare secca

Limitatamente all’anno di imposta 2011, l’acconto deve essere determinatoesclusivamente con il metodo previsionale.

Lo stesso è dovuto in unica rata entro il 30 novembre 2011, se di importo inferiore ad €257,52, e in due rate, se di importo pari o superiore ad € 257,52.

In tal caso la prima rata, pari al 40%, deve essere versata entro il 6 luglio 2011 e laseconda rata, pari al 60% dell’importo dovuto, entro il 30 novembre 2011.

L’acconto non è dovuto e l’imposta è versata interamente a saldo se l’importo su cuicalcolarlo non supera € 51,65.

Per i contratti con decorrenza successiva al 31 maggio 2011 il versamentodell’acconto è effettuato in un’unica rata entro il 30 novembre 2011.

Per i contratti con decorrenza 1° novembre 2011 non è dovuto acconto e la cedolaresecca sarà versata interamente in sede di saldo.

In ossequio a quanto indicato all’art. 7 del provvedimento, se l’anno di primaapplicazione della cedolare è il 2011 l’acconto della stessa è dovuto, mentre in ognialtro caso in cui l’anno di prima applicazione della cedolare secca sia anche il primoanno di possesso dell’immobile non è dovuto acconto considerato che il relativoreddito nel precedente periodo di imposta non è assoggettato al tributo.

Sempre limitatamente all’anno 2011, il versamento della cedolare secca in acconto e asaldo è eseguito mediante modello F24 anche dai soggetti che si avvalgonodell’assistenza fiscale ( modello 730 ).

40

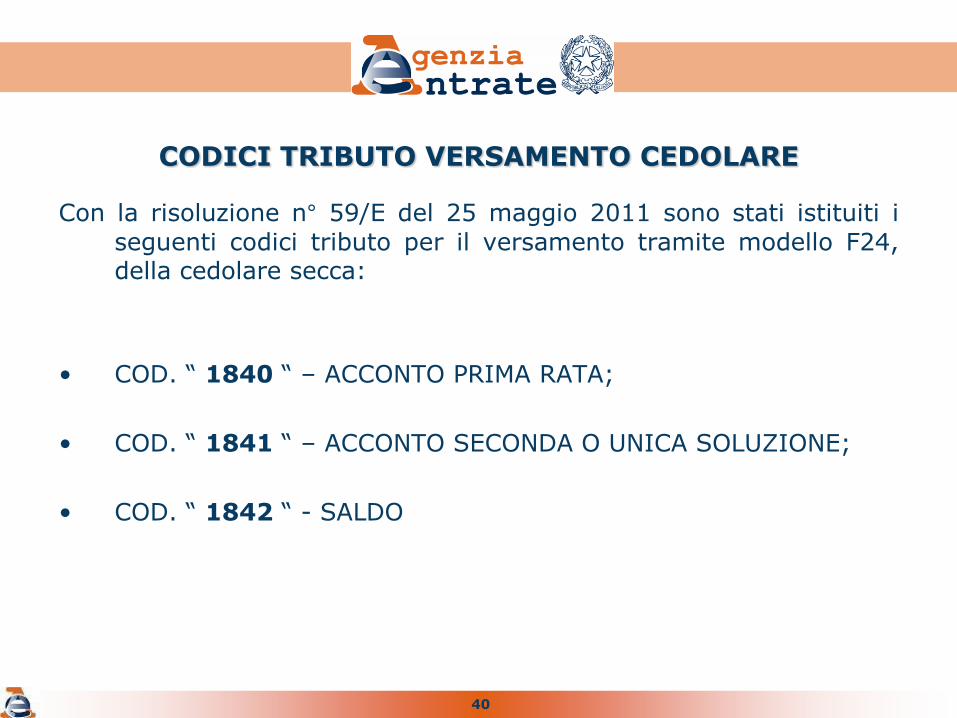

CODICI TRIBUTO VERSAMENTO CEDOLARE

Con la risoluzione n° 59/E del 25 maggio 2011 sono stati istituiti i

seguenti codici tributo per il versamento tramite modello F24,della cedolare secca:

• COD. “ 1840 “ – ACCONTO PRIMA RATA;

• COD. “ 1841 “ – ACCONTO SECONDA O UNICA SOLUZIONE;

• COD. “ 1842 “ - SALDO

41

ACCONTI IRPEF

L’obbligo del versamento in acconto della cedolare già a partire dal2011, fa sorgere il problema del calcolo degli acconti IRPEF perl’anno in corso.

Secondo la circolare 26/E dell’Agenzia delle Entrate i contribuenti cheoptano per la cedolare secca possono legittimamente ridurrel’acconto IRPEF dovuto per l’anno in corso.

In sostanza l’acconto IRPEF 2011 si ritiene correttamentedeterminato se risulta almeno pari al 99% dell’imposta dovutasulla base della dichiarazione dei redditi relativa all’annod’imposta 2010 (unico 2011 o 730/2011) assumendo il redditocomplessivo senza considerare il reddito fondiario prodotto nel2010 dagli immobili per i quali nel 2011 ci si è avvalsidell’opzione per la cedolare secca (la finalità della previsione èdiretta ad evitare un duplice prelievo d’imposta sul medesimoreddito).

42 08 giugno 2011

43

44

Regime sanzionatorio

L’art. 3 co. 3 del d.lgs n. 23 del 4.04.2011 ha mantenuto le sanzioni previstedall’art.69 del T.U.R. in caso di omessa registrazione: I soggetti tenuti alllaregistrazione sono tenuti al versamento dell’imposta di registro dovuta, alpagamento della sanzione dal 120% al 240% dell’imposta nonche alpagamento degli interessi.

Rimane fermo anche l’istituto del ravvedimento operoso nel caso diadempimento omesso o irregolarmente eseguito oltre i terminioriginariamente previsti, ma pur sempre nel rispetto di scadenzenormativamente predeterminate (art. 13 D.lgsn. 472/1997).

Nel caso di opzione tardiva a seguito dell’esercizio dell’opzione per il regimealternativo, il locatore non sarà tenuto al versamento dell’imposta diregistro ma dovrà versare le sanzioni commisurate all’imposta di registrocalcolate sul corrispettivo pattuito per l’intera durata del contratto.

L’imposta di registro non deve essere versata solo con riferimento ai contrattidi locazione I cui termini erano ancora pendenti alla data del 1 gennaio2011 per I quali può trovare applicazione il regime alternativo ditassazione

45

Canone non dichiarato o dichiarato in misura inferiore

La sanzione è raddoppiata va dal 240% al 480% dell’imposta dovutacon un minimo di 516 euro nel caso di canone non dichiarato.

In caso di canone dichiarato in misura inferiore si applicano sanzionidal 200% al 400%.

Anche nel caso di definizione dell’accertamento con adesione o dirinuncia del contribuente all’impugnazione dell’accertamento, lesanzioni si applicano senza riduzioni

46

Contratti non registrati , registrati in misura inferiore a quello effettivo e comodati fittizi.

È una specifica disciplina per i contratti di locazione ad uso abitativo nonregistrati nei termini previsti.

1. La durata del contratto viene stabilita in 4 anni a decorrere dalla data diregistrazione(volontaria o d’ufficio).

2. I contratti sono rinnovati automaticamente alla scadenza per un periododi 4 anni, fatte salve le eccezioni previste dall’art. 2 della l.n.431/1998.

3. Il canone è fissato a decorrere dalla registrazione in misura pari al triplodella rendita catastale, oltre l’adeguamento, che trova applicazionedall’anno successivo in base al 75% dell’aumento degli indici ISTAT(canone pattuito se di importo minore).

Le medesime disposizioni si applicano nel caso di contratto di comodatofittizio.

In tali casi il soggetto che procede alla registrazione deve presentare all’ufficioapposita denuncia in doppio originale unitamente al modello 69compilato.

Tali sanzioni non vengono applicate per i contratti registrati entro il 6 giugno.

![Cedolare secca [modalità compatibilità]2017/11/21 · cedolare secca Cedolare possibile anche per locazione di singoli locali di un’unità abitativa, ma in tal caso tutto il reddito](https://static.fdocumenti.com/doc/165x107/5ff8ad6dbcae437a4139354d/cedolare-secca-modalit-compatibilit-20171121-cedolare-secca-cedolare.jpg)