LA CEDOLARE SECCA · Art. 3, co. 2, D.Lgs. 23/2011: La cedolare secca costituisce un regime fiscale...

25

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 D.LGS. 14.3.2011, n. 23 Stefano Spina O.D.C.E.C. Torino Torino 14 giugno 2012

-

Upload

phungxuyen -

Category

Documents

-

view

214 -

download

0

Transcript of LA CEDOLARE SECCA · Art. 3, co. 2, D.Lgs. 23/2011: La cedolare secca costituisce un regime fiscale...

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile

Art. 3 D.LGS. 14.3.2011, n. 23

Stefano Spina

O.D.C.E.C. Torino

Torino 14 giugno 2012

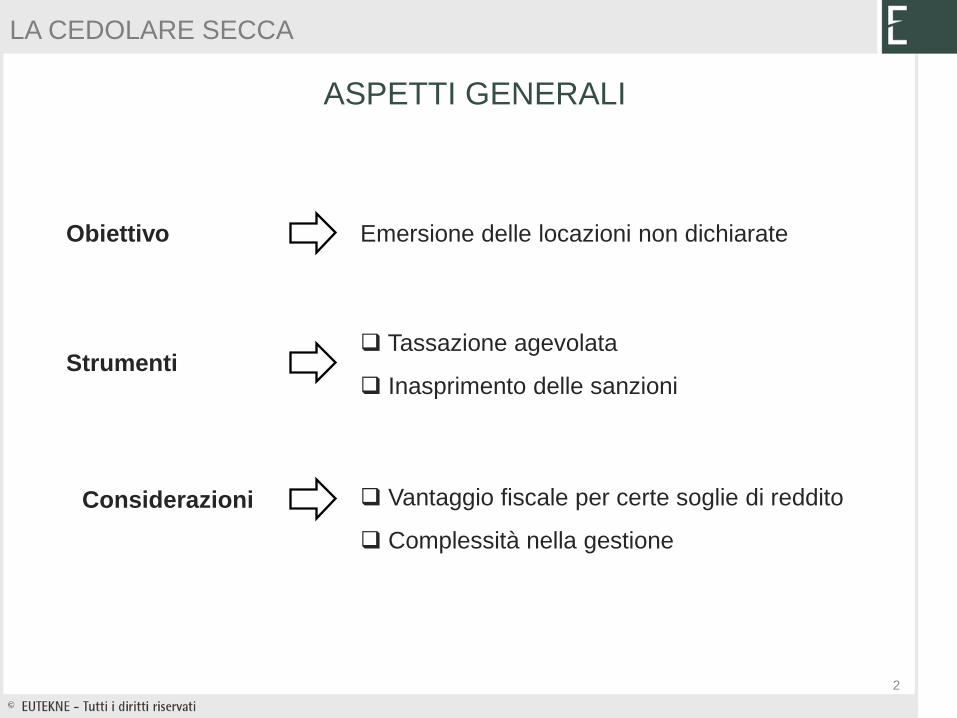

Obiettivo Emersione delle locazioni non dichiarate

Strumenti Tassazione agevolata

Inasprimento delle sanzioni

LA CEDOLARE SECCA

ASPETTI GENERALI

2

Considerazioni Vantaggio fiscale per certe soglie di reddito

Complessità nella gestione

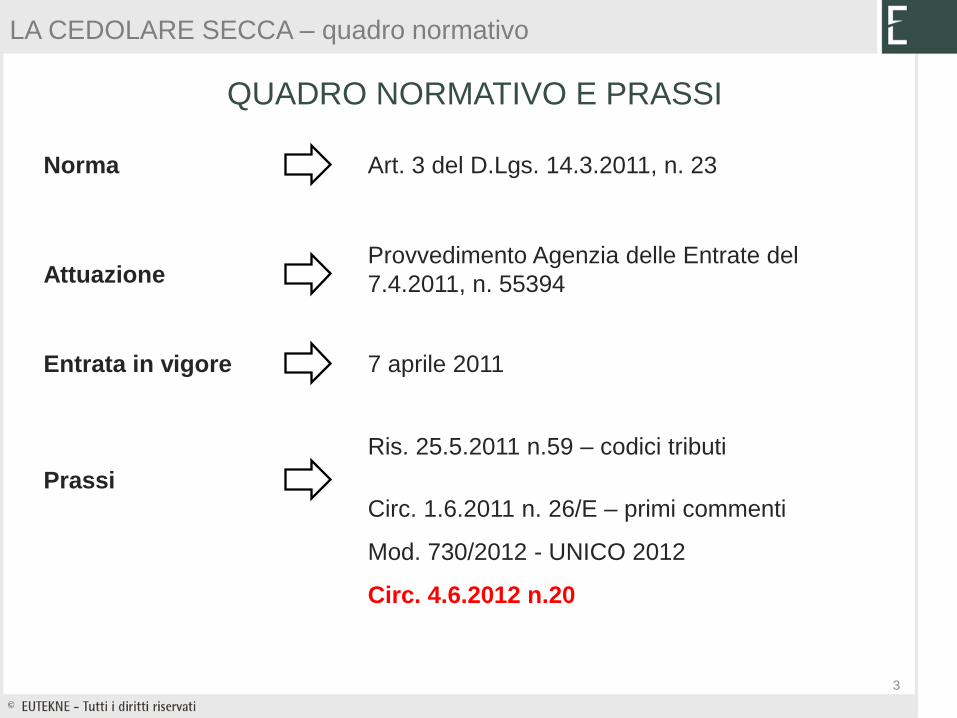

Norma Art. 3 del D.Lgs. 14.3.2011, n. 23

Attuazione Provvedimento Agenzia delle Entrate del

7.4.2011, n. 55394

Entrata in vigore 7 aprile 2011

Prassi

Ris. 25.5.2011 n.59 – codici tributi

Circ. 1.6.2011 n. 26/E – primi commenti

Mod. 730/2012 - UNICO 2012

Circ. 4.6.2012 n.20

3

QUADRO NORMATIVO E PRASSI

LA CEDOLARE SECCA – quadro normativo

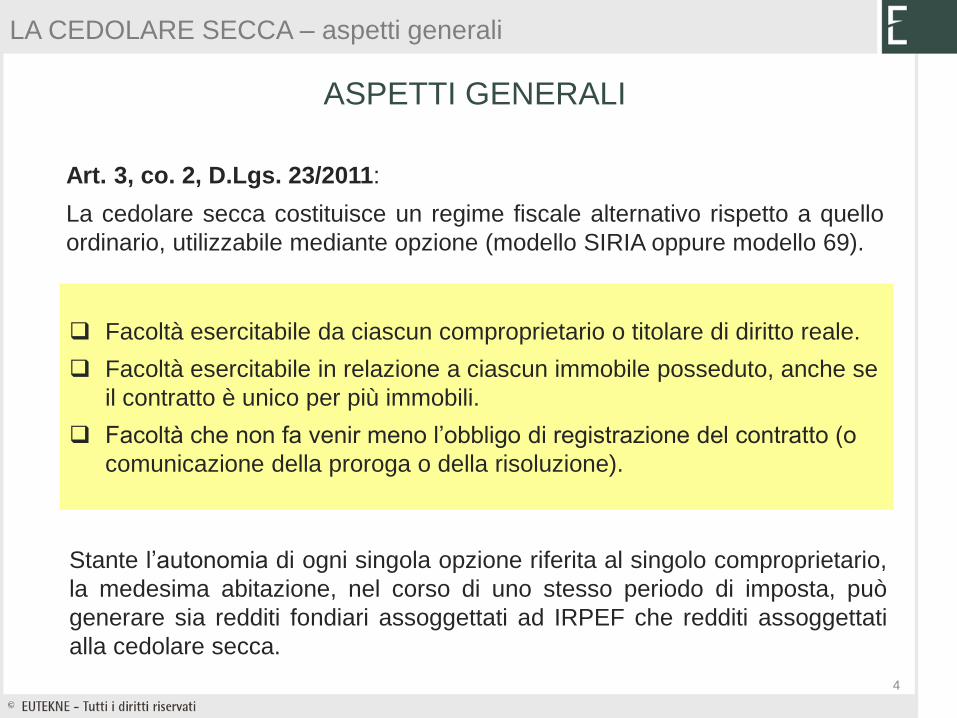

Art. 3, co. 2, D.Lgs. 23/2011:

La cedolare secca costituisce un regime fiscale alternativo rispetto a quello

ordinario, utilizzabile mediante opzione (modello SIRIA oppure modello 69).

Facoltà esercitabile da ciascun comproprietario o titolare di diritto reale.

Facoltà esercitabile in relazione a ciascun immobile posseduto, anche se

il contratto è unico per più immobili.

Facoltà che non fa venir meno l’obbligo di registrazione del contratto (o

comunicazione della proroga o della risoluzione).

4

ASPETTI GENERALI

Stante l’autonomia di ogni singola opzione riferita al singolo comproprietario,

la medesima abitazione, nel corso di uno stesso periodo di imposta, può

generare sia redditi fondiari assoggettati ad IRPEF che redditi assoggettati

alla cedolare secca.

LA CEDOLARE SECCA – aspetti generali

La cedolare secca sostituisce:

l’IRPEF e le relative addizionali dovute sul reddito fondiario,

l’imposta di registro dovuta, anche in caso di registrazione tardiva, su:

registrazione iniziale,

annualità successive,

proroga e risoluzione del contratto.

l’imposta di bollo.

5

CARATTERISTICHE DEL TRIBUTO

LA CEDOLARE SECCA – aspetti generali

La cedolare secca è applicabile solo alle locazioni di immobili abitativi, e

loro pertinenze, locati ad uso abitativo.

Sono considerati “ad uso abitativo” gli immobili:

censiti nel catasto dei fabbricati nella categoria catastale A (con

esclusione dell’A/10);

quelli per i quali è stata presentata la domanda di accatastamento in tale

categoria.

Sono esclusi i contratti di locazione di immobili ad uso abitativo:

utilizzati, di fatto, come ufficio o con usi diversi da quello di abitazione,

o ad uso promiscuo.

Rientrano nell’agevolazione anche le pertinenze, senza limiti numerici o di

tipologia, locate congiuntamente o con atto separato

6

REQUISITO OGGETTIVO

LA CEDOLARE SECCA – aspetti generali

La cedolare secca è applicabile:

ai soggetti passivi IRPEF persone fisiche (sono escluse le società

semplici)

i cui redditi non rientrano tra quelli d’impresa o di lavoro autonomo

e sono tassati come redditi fondiari

Sono pertanto esclusi:

i redditi degli immobili all’estero

i redditi di sublocazione.

Casi particolari:

immobili condominiali: non è possibile esercitare l’opzione

immobili in comunione e fondo patrimoniale: ciascun coniuge può

esercitare autonomamente l’opzione.

7

REQUISITO SOGGETTIVO

LA CEDOLARE SECCA – aspetti generali

ALIQUOTE:

21% per contratti “canale libero” e contratti soggetti alla disciplina del

codice civile (ad esempio, locazioni turistiche);

19% per i contratti concordati anche a scopo universitario

VERSAMENTI

La cedolare secca è versata entro il termine stabilito per il versamento

dell'imposta sul reddito delle persone fisiche.

Codici tributo:

1840 prima rata acconto (rateizzabile e compensabile);

1841 seconda o unica rata di acconto (compensabile);

1842 saldo (rateizzabile e compensabile).

8

ALIQUOTE E VERSAMENTI

LA CEDOLARE SECCA – aspetti generali

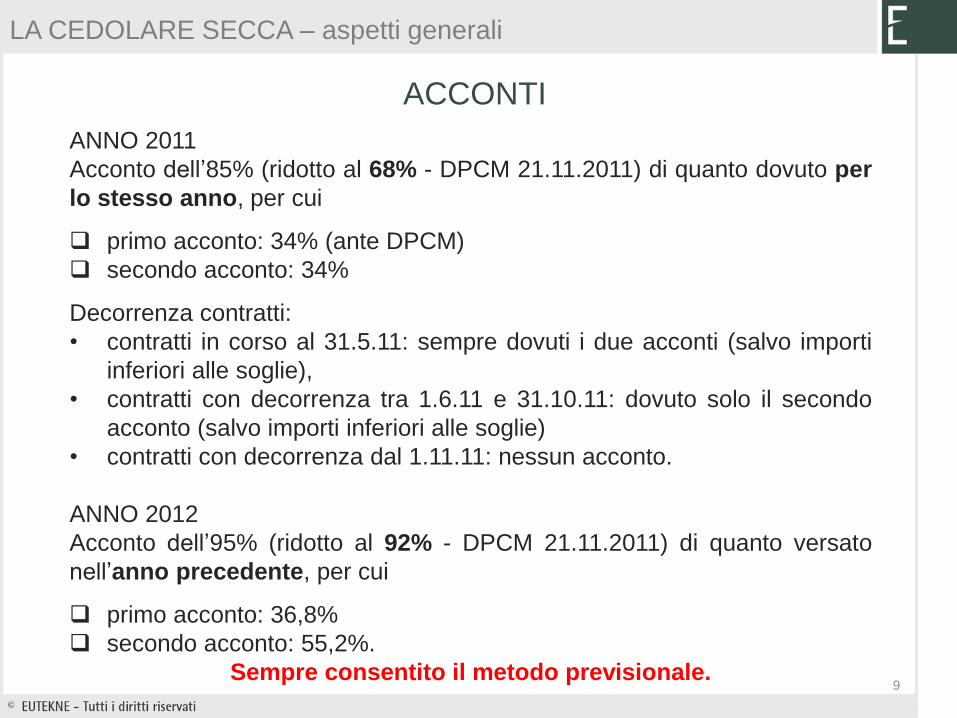

ANNO 2011

Acconto dell’85% (ridotto al 68% - DPCM 21.11.2011) di quanto dovuto per

lo stesso anno, per cui

primo acconto: 34% (ante DPCM)

secondo acconto: 34%

Decorrenza contratti:

• contratti in corso al 31.5.11: sempre dovuti i due acconti (salvo importi

inferiori alle soglie),

• contratti con decorrenza tra 1.6.11 e 31.10.11: dovuto solo il secondo

acconto (salvo importi inferiori alle soglie)

• contratti con decorrenza dal 1.11.11: nessun acconto.

ANNO 2012

Acconto dell’95% (ridotto al 92% - DPCM 21.11.2011) di quanto versato

nell’anno precedente, per cui

primo acconto: 36,8%

secondo acconto: 55,2%.

Sempre consentito il metodo previsionale.

9

ACCONTI

LA CEDOLARE SECCA – aspetti generali

10

ADEMPIMENTI A REGIME

LA CEDOLARE SECCA – adempimenti a regime

Adempimenti da porre in essere per tutti i contratti di locazione:

• registrati successivamente al 7 aprile 2011

• prorogati successivamente al 7 aprile 2011

1. COMUNICAZIONE AL CONDUTTORE DELLA VOLONTÁ DI

OPTATE

2. ESERCIZIO DELL’OPZIONE PRESSO L’AGENZIA DELLE

ENTRATE

3. INDICAZIONI NELLA DICHIARAZIONE DEI REDDITI

4. VERSAMENTO DELLE IMPOSTE

Affinché l’opzione sia valida è necessario che l’opzione venga comunicata

preventivamente con raccomandata anche all’inquilino.

Modalità:

la comunicazione deve avvenire con lettera raccomandata,

è esclusa la validità della raccomandata a mano, anche con ricevuta

sottoscritta dal conduttore,

in presenza di più conduttori, l’opzione va comunicata a ciascuno di essi

mentre, in caso di più locatori, si ritiene valida la comunicazione fatta da uno

solo di essi.

La comunicazione deve essere preventiva e quindi deve essere inviata:

in caso di registrazione iniziale, prima di procedere alla medesima;

in caso di annualità successive alla prima, anteriormente al termine di

versamento dell’imposta di registro per l’annualità successiva.

Per i contratti in cui è espressamente disposta la rinuncia agli aggiornamenti, non è

necessario inviare la comunicazione al conduttore.

11

COMUNICAZIONE AL CONDUTTORE

LA CEDOLARE SECCA – adempimenti a regime

L’opzione per la cedolare secca preclude l’aggiornamento a nessun titolo del

canone di locazione, neanche su base ISTAT.

Al riguardo le parti non possono prevedere deroghe contrattuali:

né alla sospensione della facoltà di richiedere gli aggiornamenti del canone,

né all’obbligo del locatore, di inviare al conduttore la relativa comunicazione.

PARTICOLARITA’:

In caso di opzione in sede di prima registrazione, e revoca della stessa al

termine della prima annualità, rimane preclusa la possibilità di richiedere gli

aggiornamenti relativi alla seconda annualità.

In caso di comproprietà l’opzione esercitata da un comproprietario comporta

la rinuncia agli aggiornamenti del canone anche da parte degli altri

comproprietari.

12

EFFETTI DELLA COMUNICAZIONE

LA CEDOLARE SECCA – adempimenti a regime

L’opzione si manifesta:

in sede di registrazione del contratto

mediante il modello SIRIA;

oppure mediante il nuovo modello 69.

in caso di proroga, anche tacita, del contratto è esercitata:

nel termine per il versamento dell’imposta di registro;

mediante il nuovo modello 69.

Contratti per i quali non sussiste l’obbligo di registrazione (es. durata

inferiore a 30 gg) :

in sede di dichiarazione dei redditi relativa al periodo d’imposta nel

quale è prodotto il reddito

oppure esercitando l’opzione in sede di registrazione in caso d’uso o

di registrazione volontaria del contratto.

13

ESERCIZIO DELL’OPZIONE

LA CEDOLARE SECCA – adempimenti a regime

14

DURATA DELL’OPZIONE

L’opzione vincola il locatore all’applicazione del regime della cedolare secca:

per l’intero periodo di durata del contratto,

o della proroga,

ovvero per il residuo periodo di durata del contratto nel caso di

opzione esercitata nelle annualità successive alla prima.

Gli effetti dell’opzione esplicano efficacia esclusivamente per la durata residua

del contratto senza estendersi ad eventuali periodi di proroga per i quali occorre

una autonoma opzione.

LA CEDOLARE SECCA – adempimenti a regime

Il locatore ha la facoltà di revocare l’opzione:

in ciascuna annualità contrattuale,

successiva a quella in cui questa è stata esercitata,

La revoca è effettuata:

entro il termine previsto per il pagamento dell’imposta di registro relativa all’annualità di riferimento,

e comporta il versamento dell’imposta di registro dovuta per l’annualità di riferimento.

Le modalità sono (Circ. 20/2012)

Comunicazione in carta libera all’Agenzia delle Entrate con i dati necessari per l’identificazione del contratto e delle parti

Presentazione del mod. 69 specificando che si tratta di “revoca”.

15

REVOCA DELL’OPZIONE

LA CEDOLARE SECCA – adempimenti a regime

16

ADEMPIMENTI

CONTRATTI IN ESSERE AL 7 APRILE 2011

LA CEDOLARE SECCA – adempimenti contratti in essere

Contratti che alla data del 7.4.2011 risultano:

già registrati,

già scaduti (tra l’1.1.2011 e il 6.4.2011),

già risolti anticipatamente (tra l’1.1.2011 e il 6.4.2011),

prorogati rispetto ai quali, alla data del 7.4.2011 fosse già eseguito il

pagamento dell’imposta di registro relativa alla proroga,

1. COMUNICAZIONE AL CONDUTTORE DELLA VOLONTÁ DI

OPTATE

2. VERSAMENTO DEGLI ACCONTI

3. ESERCIZIO DELL’OPZIONE IN DICHIARAZIONE DEI REDDITI

La Circ. 26/2011 ha ritenuto valida la raccomandata inviata al conduttore entro il

termine del primo atto (versamento dell’acconto o presentazione della

dichiarazione dei redditi) idoneo ad esteriorizzare l’opzione per la cedolare secca

e quindi:

il 6.7.2011 (oppure 5.8.2011 ??) se l’acconto della cedolare secca per il

2011 deve essere versato in due rate;

il 30.11.2011 se l’acconto della cedolare secca deve essere versato in

unica rata;

il termine per la presentazione della dichiarazione dei redditi relativa al

2011, se non è dovuto acconto per la cedolare secca relativa al 2011.

La Circ 20/2012 ha, invece, ritenuto tempestiva la raccomandata inviata entro il

1 ottobre 2012

termine di presentazione della dichiarazione dei redditi.

17

COMUNICAZIONE AL CONDUTTORE

LA CEDOLARE SECCA – adempimenti contratti in essere

18

ACCONTO ANNO 2011

Occorre dividere i contratti per “classi” con riferimento alla decorrenza iniziale, ma, ai fini del calcolo dell’importo da versare, occorre fare riferimento alla decorrenza del concreto esercizio dell’opzione.

Es.: contratto 1.10.2010 – 30.9.2014 con opzione cedolare secca dal 1.10.2011

• Acconto dovuto in due rate (contratto in corso al 31.5.2011)

• Importo dell’acconto da calcolare con riferimento al periodo 1.10 – 31.12.2011

Classi di contratti:

Contratti in corso al 31 maggio 2011 oppure scaduti o risolti a tale data: l’acconto è dovuto in due rate (se superiore ad € 257,52).

Contratti con decorrenza tra l’1 giugno ed il 31 ottobre 2011: acconto in unica soluzione entro il 30 novembre 2011 (se superiore ad € 51,65).

Contratti con decorrenza dal 1º novembre 2011: non è dovuto acconto e la cedolare sarà versata per intero in sede di saldo.

In caso di risoluzione anticipata del contratto, prima del versamento della seconda rata, quest’ultima può essere ricalcolata.

LA CEDOLARE SECCA – adempimenti contratti in essere

19

ACCONTO – CIRC. 20/2012

Per ovviare all’omesso versamento dell’acconto ci si può avvalere dell’istituto del

ravvedimento operoso (art.13 DLgs 472/97).

A tal fine si devono usare i seguenti codici tributo:

• 1992 – Interessi su ravvedimento

• 8913 – Sanzioni pecuniarie imposte sostitutive delle imposte sui redditi.

L’imposta di registro versata non può essere restituita.

In alternativa il contribuente, in caso di acconti capienti, può presentare istanza per

la correzione del codice tributo indicando l’importo versato a titolo di acconto

IRPEF da considerare versato a titolo di acconto per la cedolare secca per l’anno

2011.

LA CEDOLARE SECCA – adempimenti contratti in essere

20

ESERCIZIO DELL’OPZIONE

L’opzione viene esercitata nella dichiarazione dei redditi.

L’opzione può riguardare, a scelta del contribuente:

l’annualità contrattuale scaduta nel 2011,

l’annualità contrattuale iniziata nel 2011 ed in scadenza nel 2012,

entrambe le annualità.

Per poter usufruire nuovamente della cedolare secca per le annualità che

decorrono dal 2012 il locatore, pur avendo espresso l’opzione per le annualità

precedenti, deve esercitare nuovamente l’opzione entro il termine stabilito

per il versamento dell’imposta di registro annuale mediante il modello 69.

LA CEDOLARE SECCA – adempimenti contratti in essere

21

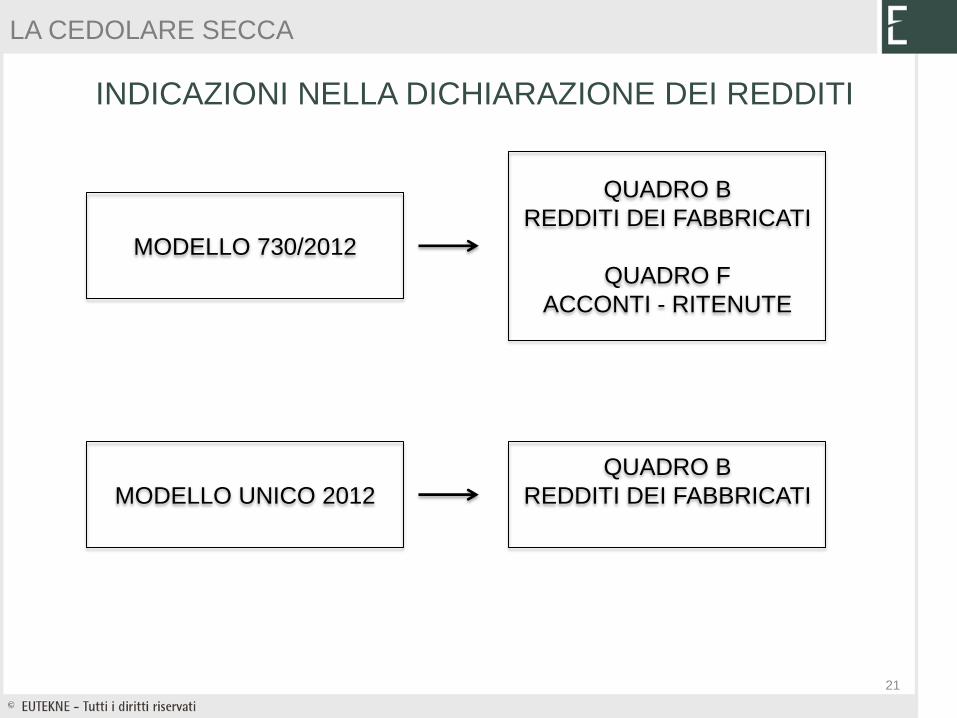

INDICAZIONI NELLA DICHIARAZIONE DEI REDDITI

LA CEDOLARE SECCA

MODELLO 730/2012

MODELLO UNICO 2012

QUADRO B

REDDITI DEI FABBRICATI

QUADRO F

ACCONTI - RITENUTE

QUADRO B

REDDITI DEI FABBRICATI

22

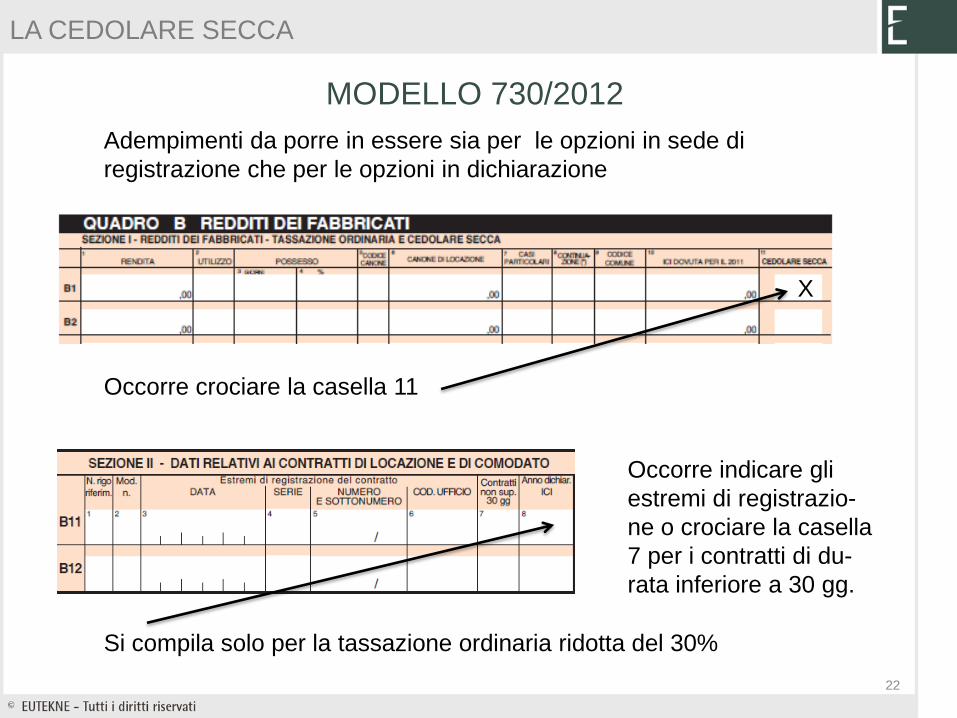

MODELLO 730/2012

LA CEDOLARE SECCA

Occorre crociare la casella 11

Adempimenti da porre in essere sia per le opzioni in sede di

registrazione che per le opzioni in dichiarazione

Occorre indicare gli

estremi di registrazio-

ne o crociare la casella

7 per i contratti di du-

rata inferiore a 30 gg.

Si compila solo per la tassazione ordinaria ridotta del 30%

X

23

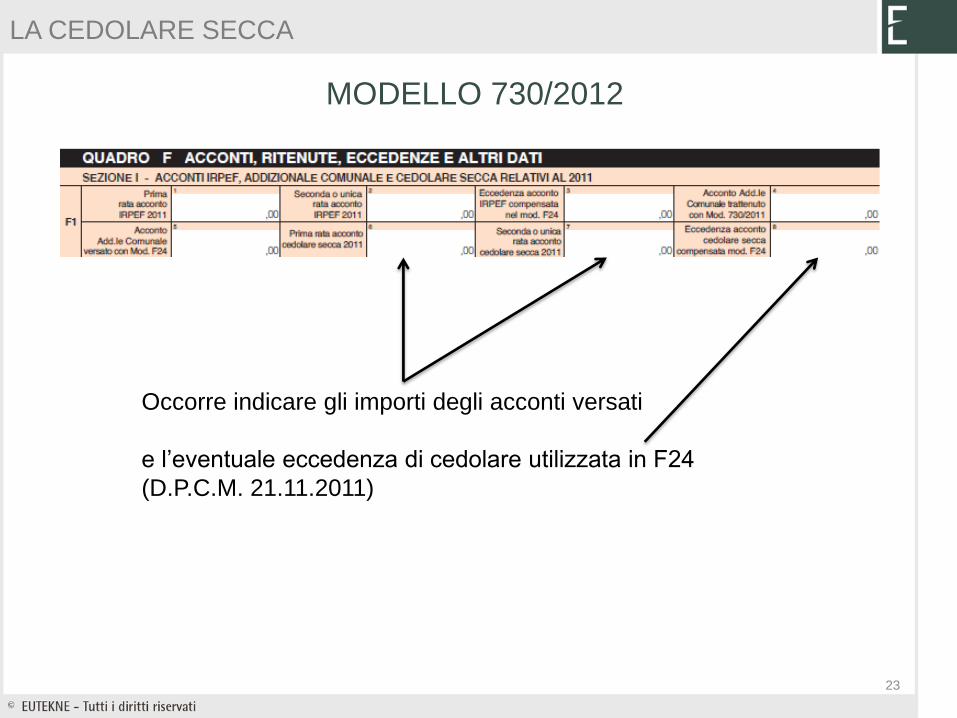

MODELLO 730/2012

LA CEDOLARE SECCA

Occorre indicare gli importi degli acconti versati

e l’eventuale eccedenza di cedolare utilizzata in F24

(D.P.C.M. 21.11.2011)

24

MODELLO UNICO PF/2012

LA CEDOLARE SECCA

Devono essere compilati

entrambi i prospetti

Non si compila il rigo 11

Si compilano in alternativa i

righi 13 o 14 X

Si compila solo per la tassazione ordinaria ridotta del 30%

25

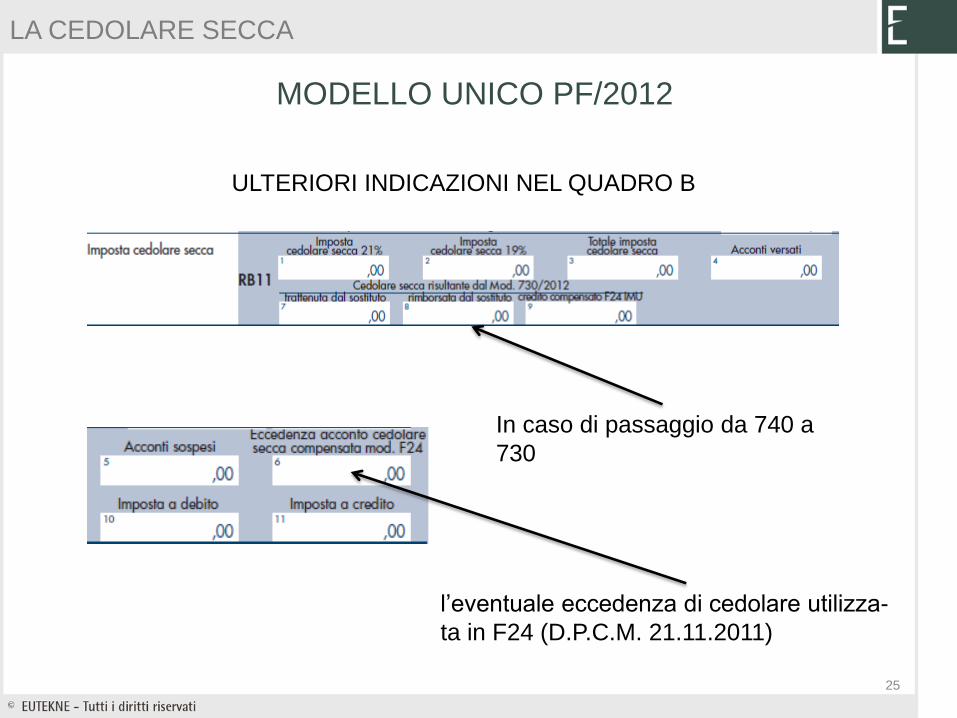

MODELLO UNICO PF/2012

LA CEDOLARE SECCA

ULTERIORI INDICAZIONI NEL QUADRO B

l’eventuale eccedenza di cedolare utilizza-

ta in F24 (D.P.C.M. 21.11.2011)

In caso di passaggio da 740 a

730