CEDOLARE SECCA Spina Art. 3, co. 2, D.Lgs. 23/2011: La cedolare secca costituisce un regime fiscale...

42

LA CEDOLARE SECCA: soggetti interessati, ambito oggettivo e base imponibile Art. 3 DLGS. 14.3.2011, n. 23 Provvedimento direttoriale 7 aprile 2011 C.M. 1.6.2011, N. 26/E Dott. Stefano Spina

Transcript of CEDOLARE SECCA Spina Art. 3, co. 2, D.Lgs. 23/2011: La cedolare secca costituisce un regime fiscale...

LA CEDOLARE SECCA:soggetti interessati, ambito oggettivo e base imponibile

Art. 3 DLGS. 14.3.2011, n. 23Provvedimento direttoriale 7 aprile 2011

C.M. 1.6.2011, N. 26/E

Dott. Stefano Spina

Obiettivo Emersione delle locazioni non dichiarate

Strumenti• Tassazione agevolata

• Inasprimento delle sanzioni

LA CEDOLARE SECCA

ASPETTI GENERALI

2

Norma Art. 3 del DLgs. 14.3.2011, n. 23

Attuazione Provvedimento Agenzia delle Entrate del 7.4.2011, n. 55394

Entrata in vigore 7 aprile 2011

Prassi

Ris. 25.5.2011 n.59 – codici tributi

C.M. 1.6.2011, n. 26/E – primi commenti

Mod. 730/2012 - UNICO 2012

3

QUADRO NORMATIVO E PRASSI

LA CEDOLARE SECCA

Art. 3, co. 2, D.Lgs. 23/2011:

La cedolare secca costituisce un regime fiscale alternativo rispetto a quelloordinario, utilizzabile mediante opzione (modello SIRIA oppure modello 69).

• Facoltà esercitabile da ciascun comproprietario o titolare di diritto reale.

• Facoltà esercitabile in relazione a ciascun immobile posseduto, anche se il contratto è unico per più immobili.

• Facoltà che non fa venir meno l’obbligo di registrazione del contratto (o comunicazione della proroga o della risoluzione).

4

ASPETTI GENERALI

Stante l’autonomia di ogni singola opzione riferita al singolo comproprietario,la medesima abitazione, nel corso di uno stesso periodo di imposta, puògenerare sia redditi fondiari assoggettati ad IRPEF che redditi assoggettatialla cedolare secca.

LA CEDOLARE SECCA

La cedolare secca sostituisce:

• l’IRPEF e le relative addizionali dovute sul reddito fondiario,

• l’imposta di registro dovuta, anche in caso di registrazione tardiva, su:

- registrazione iniziale,

- annualità successive,

- proroga e risoluzione del contratto.

• l’imposta di bollo.

Non risultano dovuti i tributi speciali per il rilascio degli originari con la ricevutadi registrazione.

Circ. 1.6.2011 n.26 (� 4.2) e Ris 14.3.2012 n.24.

Rimane dubbio il pagamento dell’imposta in caso di “cessione del contratto”.

Si ritiene che si debba far riferimento all’esercizio dell’opzione nei confrontidel subentrante.

5

CARATTERISTICHE DEL TRIBUTO

LA CEDOLARE SECCA

− È applicabile solo alle locazioni di immobili abitativi, e loro pertinenze,locati ad uso abitativo.

− È applicabile alle seguenti tipologie di contratti:

• contratti “canale libero” (4+4), di cui all’art. 2, co. 1, della Legge431/98;

• contratti “concordati” (3+2) di cui all’art. 2, co. 3 della Legge 431/98,aventi ad oggetto abitazioni site nei Comuni indicati nell’art. 1, co. 1,lett. a) e b), del DL 551/88, e nei Comuni ad alta tensione abitativaindividuati dal CIPE;

• contratti transitori e verso studenti universitari di cui all’art.5 L.431/98• contratti disciplinati dagli artt. 1571 ss. del C.C. quali:

o locazioni di immobili censiti nelle categorie catastali A/1, A/8 oA/9;

o locazioni turistiche, anche se di durata inferiore a 30 giorni, equindi non soggette ad obbligo di registrazione.

6

REQUISITO OGGETTIVO

LA CEDOLARE SECCA

Sono considerati “ad uso abitativo” gli immobili:

• censiti nel catasto dei fabbricati nella categoria catastale A (con esclusionedell’A/10);

• quelli per i quali è stata presentata la domanda di accatastamento in talecategoria.

Sono esclusi i contratti di locazione di immobili ad uso abitativo:

• utilizzati, di fatto, come ufficio o con usi diversi da quello di abitazione,

• o ad uso promiscuo.

7

REQUISITO OGGETTIVO – C.M. N. 26/E

LA CEDOLARE SECCA

Il DLgs 23/2011 estende il regime agevolato anche alle pertinenze:

• purché locate congiuntamente all’abitazione,

• senza limiti numerici o di tipologia.

La Circ. 26/2011 estende l’agevolazione alle pertinenze locate con attoseparato purché:

• il contratto di locazione della pertinenza sia successivo a quellodell’abitazione;

• entrambi i contratti siano stipulati tra gli stessi soggetti;

• nel contratto di locazione della pertinenza si faccia riferimento al contrattodi locazione dell’abitazione e si evidenzi l’esistenza del vincolo dipertinenzialità nei confronti dell’abitazione.

8

PERTINENZE – C.M. N. 26/E

LA CEDOLARE SECCA

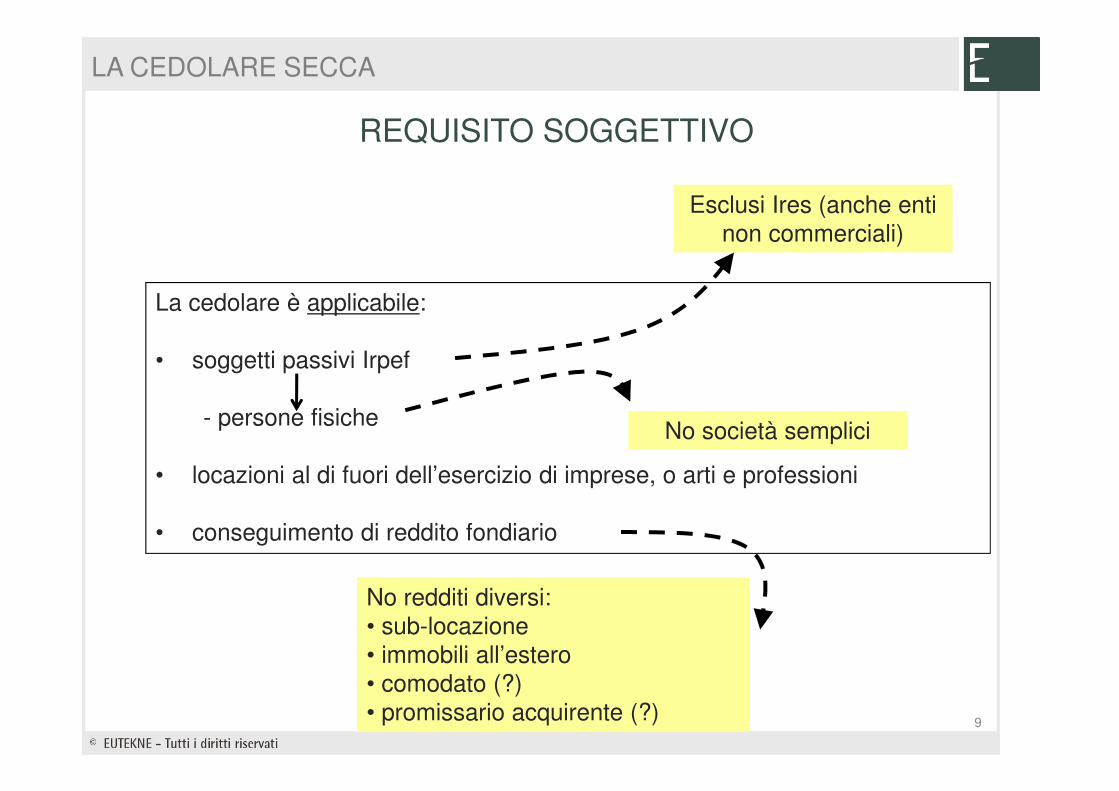

La cedolare è applicabile:

• soggetti passivi Irpef

- persone fisiche

• locazioni al di fuori dell’esercizio di imprese, o arti e professioni

• conseguimento di reddito fondiario

Esclusi Ires (anche enti non commerciali)

No società semplici

No redditi diversi:• sub-locazione• immobili all’estero• comodato (?)• promissario acquirente (?) 9

REQUISITO SOGGETTIVO

LA CEDOLARE SECCA

• Immobili posseduti pro-quota (comunione o contitolarità): l’opzione puòessere esercitata disgiuntamente da ciascun titolare del diritto di proprietào di altro diritto reale.

• Immobili ad uso abitativo di proprietà condominiale: non è possibileesercitare l’opzione, vista la peculiarità delle regole che sovrintendononell’ambito dei condomini (infatti il contratto è sottoscritto e registratodall’amministratore per conto del condominio).

• Il conduttore non deve agire nell’esercizio di imprese, arti o professioni:− sono escluse le locazioni “foresteria”,− sono agevolate le locazioni in cui il conduttore è un ente pubblico o

privato non commerciale se la destinazione degli immobili è quellaabitativa in conformità alle proprie finalità.

10

REQUISITO SOGGETTIVO – C.M. N. 26/E

LA CEDOLARE SECCA

• La cedolare secca è versata entro il termine stabilito per ilversamento dell'imposta sul reddito delle persone fisiche.

• È soggetta al meccanismo acconto/saldo:

− acconto per l’anno 2011 nella misura dell'85%;

− acconto a partire dall’anno 2012 nella misura del 95%;

− acconto non dovuto se inferiore a euro 51,65;

− acconto da versare in due rate (40% prima rata e 60% seconda

rata) con le stesse scadenze e modalità previste ai fini dell’Irpef.

11

VERSAMENTI

LA CEDOLARE SECCA

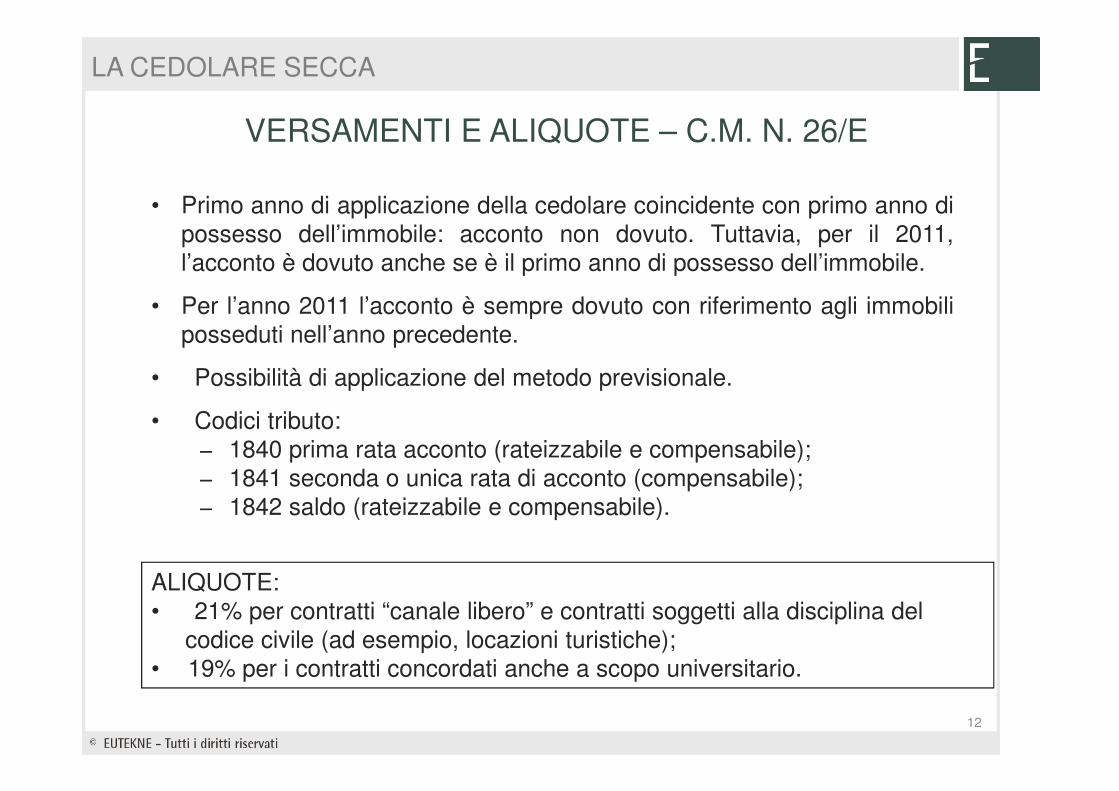

• Primo anno di applicazione della cedolare coincidente con primo anno dipossesso dell’immobile: acconto non dovuto. Tuttavia, per il 2011,l’acconto è dovuto anche se è il primo anno di possesso dell’immobile.

• Per l’anno 2011 l’acconto è sempre dovuto con riferimento agli immobiliposseduti nell’anno precedente.

• Possibilità di applicazione del metodo previsionale.

• Codici tributo:− 1840 prima rata acconto (rateizzabile e compensabile);− 1841 seconda o unica rata di acconto (compensabile);− 1842 saldo (rateizzabile e compensabile).

ALIQUOTE:• 21% per contratti “canale libero” e contratti soggetti alla disciplina del

codice civile (ad esempio, locazioni turistiche);• 19% per i contratti concordati anche a scopo universitario.

12

VERSAMENTI E ALIQUOTE – C.M. N. 26/E

LA CEDOLARE SECCA

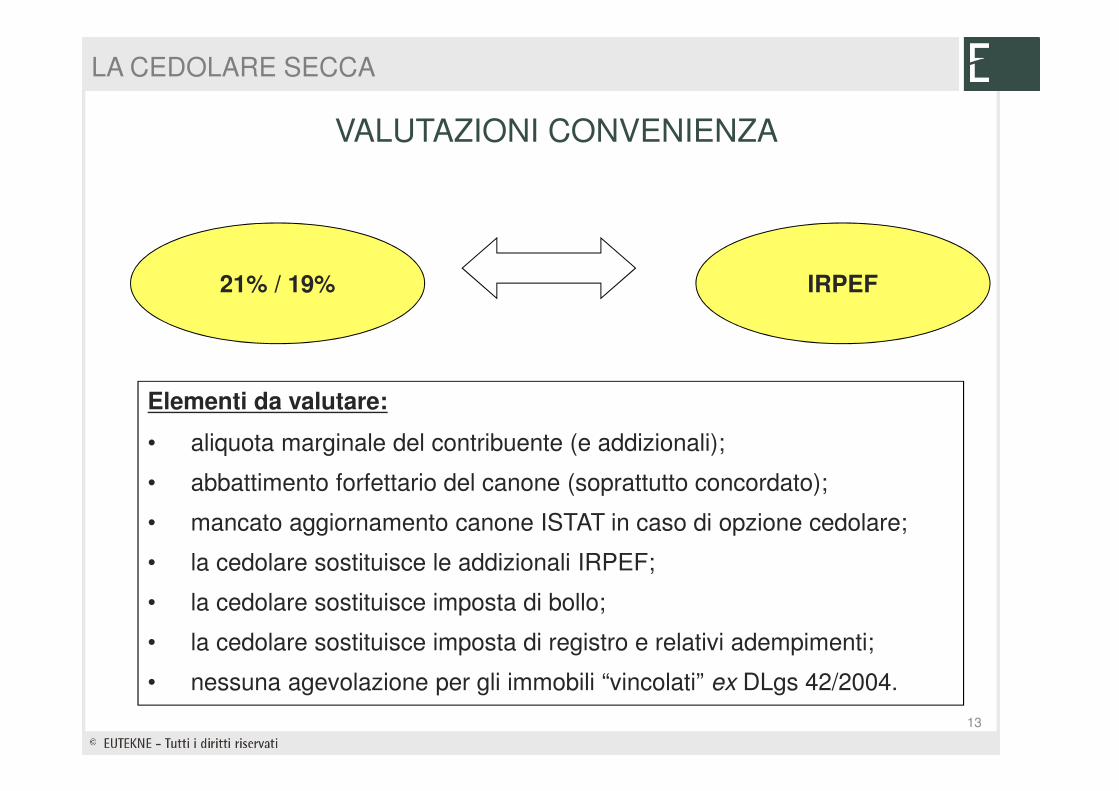

21% / 19% IRPEF

Elementi da valutare:

• aliquota marginale del contribuente (e addizionali);

• abbattimento forfettario del canone (soprattutto concordato);

• mancato aggiornamento canone ISTAT in caso di opzione cedolare;

• la cedolare sostituisce le addizionali IRPEF;

• la cedolare sostituisce imposta di bollo;

• la cedolare sostituisce imposta di registro e relativi adempimenti;

• nessuna agevolazione per gli immobili “vincolati” ex DLgs 42/2004.

13

VALUTAZIONI CONVENIENZA

LA CEDOLARE SECCA

• 100% del canone pattuito senza alcun abbattimento quale:o 15% / 25% - a titolo di deduzione forfettaria,o 30% in caso di contratti concordatio agevolazioni per gli immobili vincolati ex DLgs 42/2004.

• Rileva il canone pattuito e maturato, a prescindere dalla sua effettivapercezione.

• In caso di comproprietà, il canone è imputato a ciascun locatore in funzionedella quota di possesso.

• In caso di morosità del conduttore, si applicano le medesime disposizionipreviste dall’art. 26 del TUIR e quindi:

o non vanno dichiarati i canoni successivi alla conclusione delprocedimento di convalida di sfratto per morosità,

o sui canoni antecedenti, non percepiti, spetta un credito di imposta pariall’importo della cedolare secca versata.

In ogni caso il canone assoggettato a cedolare secca non può essere inferiorealla rendita catastale rivalutata del 5% (e maggiorata di 1/3 in caso di unità adisposizione.

14

BASE IMPONIBILE

LA CEDOLARE SECCA

15

ADEMPIMENTI

LA CEDOLARE SECCA

1. COMUNICAZIONE AL CONDUTTORE DELLA VOLONTÁ DIOPTATE

2. ESERCIZIO DELL’OPZIONE PRESSO L’AGENZIA DELLE ENTRATE

3. PAGAMENTO DEGLI ACCONTI / SALDO

4. INDICAZIONI NELLA DICHIARAZIONE DEI REDDITI

Affinché l’opzione sia valida è necessario che l’opzione venga comunicatapreventivamente con raccomandata anche all’inquilino.

Modalità:• la comunicazione deve avvenire con lettera raccomandata,• è esclusa la validità della raccomandata a mano, anche con ricevuta

sottoscritta dal conduttore,• in presenza di più conduttori, l’opzione va comunicata a ciascuno di essi

mentre, in caso di più locatori, si ritiene valida la comunicazione fatta da unosolo di essi.

La comunicazione deve essere preventiva e quindi deve essere inviata:• in caso di registrazione iniziale, prima di procedere alla medesima;• in caso di annualità successive alla prima, anteriormente al termine di

versamento dell’imposta di registro per l’annualità successiva.

Per i contratti in cui è espressamente disposta la rinuncia agli aggiornamenti, non ènecessario inviare la comunicazione al conduttore.Non è stato chiarito l’obbligo di invio della raccomandata in caso di eserciziodell’opzione nello stesso contratto di locazione.

16

COMUNICAZIONI AL CONDUTTORE

LA CEDOLARE SECCA

L’opzione per la cedolare secca preclude l’aggiornamento a nessun titolo delcanone di locazione, neanche su base ISTAT.Rimane dubbia la validità dei canoni “scalari”.

Al riguardo le parti non possono prevedere deroghe contrattuali:• né alla sospensione della facoltà di richiedere gli aggiornamenti del canone,• né all’obbligo del locatore, di inviare al conduttore la relativa comunicazione.

PARTICOLARITA’:

• In caso di opzione in sede di prima registrazione, e revoca della stessa altermine della prima annualità, rimane preclusa la possibilità di richiedere gliaggiornamenti relativi alla seconda annualità.

• In caso di comproprietà l’opzione esercitata da un comproprietario comportala rinuncia agli aggiornamenti del canone anche da parte degli altricomproprietari.

17

RINUNCIA ALL’AGGIORNAMENTO DEL CANONE

LA CEDOLARE SECCA

La comunicazione deve essere fatta anche per i contratti in vigore alla data del7.4.2011.La Circ. 26/2011 ha ritenuto valida la raccomandata inviata al conduttore entro iltermine del primo atto (versamento dell’acconto o presentazione delladichiarazione dei redditi) idoneo ad esteriorizzare l’opzione per la cedolare seccae quindi:

– il 6.7.2011 (oppure 5.8.2011 ??) se l’acconto della cedolare secca per il2011 deve essere versato in due rate;

– il 30.11.2011 se l’acconto della cedolare secca deve essere versato inunica rata;

– il termine per la presentazione della dichiarazione dei redditi relativa al2011, se non è dovuto acconto per la cedolare secca relativa al 2011.

Per il periodo contrattuale di validità dell’opzione il locatore non può percepire gliaggiornamenti del canone e, se percepiti, devono essere restituiti al conduttore.

18

COMUNICAZIONE PER L’ANNO 2011

LA CEDOLARE SECCA

L’opzione si manifesta:

• in sede di registrazione del contratto

– mediante il modello SIRIA;

– oppure mediante il nuovo modello 69.

• In caso di proroga, anche tacita, del contratto è esercitata:

– nel termine per il versamento dell’imposta di registro;

– mediante il nuovo modello 69.

19

ESERCIZIO DELL’OPZIONE

LA CEDOLARE SECCA

20

ESERCIZIO DELL’OPZIONE

Opzione nel caso di contratti per i quali non sussiste l’obbligodi registrazione (es. durata inferiore a 30 gg)

Il locatore può applicare la cedolare secca:

• in sede di dichiarazione dei redditi relativa al periodo d’imposta nelquale è prodotto il reddito

• oppure esercitando l’opzione in sede di registrazione in caso d’uso o diregistrazione volontaria del contratto.

LA CEDOLARE SECCA

21

OPZIONE PER I CONTRATTI IN ESSEREAL 7 APRILE 2011

Per i contratti che alla data del 7.4.2011 risultassero:

• già registrati,

• già scaduti (tra l’1.1.2011 e il 6.4.2011),

• già risolti anticipatamente (tra l’1.1.2011 e il 6.4.2011),

• prorogati rispetto ai quali, alla data del 7.4.2011 fosse già eseguito ilpagamento dell’imposta di registro relativa alla proroga,

l’opzione viene esercitata nella dichiarazione dei redditi relativa al 2011.

L’opzione può riguardare, a scelta del contribuente:

• l’annualità contrattuale scaduta nel 2011,

• l’annualità contrattuale iniziata nel 2011 ed in scadenza nel 2012,

• entrambe le annualità.

LA CEDOLARE SECCA

22

In tal caso, per poter usufruire nuovamente della cedolare secca per le

annualità che decorrono dal 2012

il locatore, pur avendo espresso l’opzione per le annualità precedenti, deve

esercitare nuovamente l’opzione

entro

il termine stabilito per il versamento dell’imposta di registro annuale

mediante il modello 69.

OPZIONE PER I CONTRATTI IN ESSEREAL 7 APRILE 2011 (segue)

LA CEDOLARE SECCA

23

ESERCIZIO DELL’OPZIONE

Il mancato esercizio dell’opzione nella prima annualità di durata del contratto:

• NON preclude la possibilità di opzione per le annualità successive

• entro il termine per il versamento dell’imposta di registro annuale

• mediante il nuovo modello 69

Peraltro, stante la possibilità di optare e/o revocare l’opzione per ogni singola annualità, è possibile che, per lo stesso contratto:

• si opti, a partire dal primo anno, per il regime della cedolare secca,

• si revochi l’opzione a partire dal secondo anno,

• si opti nuovamente, a partire dal terzo anno, per il regime della cedolare secca.

LA CEDOLARE SECCA

L’esercizio dell’opzione è personale

• Qualora vi siano due o più locatori titolari del diritto di diritto reale digodimento sull’immobile:

– l’opzione deve essere esercitata distintamente da ciascun locatore,

– compilando il modello SIRIA o il mod. 69;

– l’opzione esplica effetti solo in capo ai locatori che l’hanno esercitata.

• I locatori che NON esercitano l’opzione per l’applicazione del regime dellacedolare secca

– sono tenuti al versamento dell’imposta di registro (annualmente o,cumulativamente, per tutta la durata del contratto) e rimangonosolidalmente obbligati con il conduttore;

– l’imposta è calcolata sulla parte del canone di locazione loroimputabile in base alle quote di possesso, con l’importo minimo di€67,00;

– l’imposta di bollo sul contratto di locazione deve essere assoltaintegralmente.

24

ESERCIZIO DELL’OPZIONE

LA CEDOLARE SECCA

25

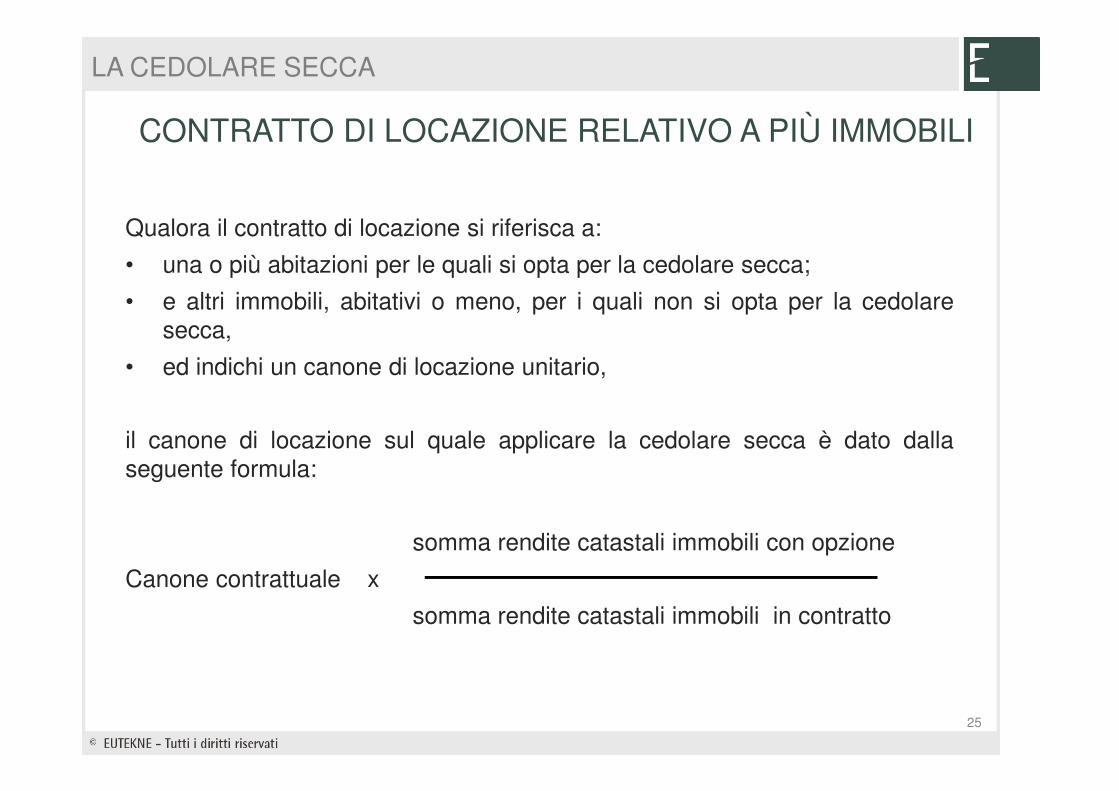

CONTRATTO DI LOCAZIONE RELATIVO A PIÙ IMMOBILI

Qualora il contratto di locazione si riferisca a:

• una o più abitazioni per le quali si opta per la cedolare secca;

• e altri immobili, abitativi o meno, per i quali non si opta per la cedolaresecca,

• ed indichi un canone di locazione unitario,

il canone di locazione sul quale applicare la cedolare secca è dato dallaseguente formula:

somma rendite catastali immobili con opzione

Canone contrattuale x

somma rendite catastali immobili in contratto

LA CEDOLARE SECCA

26

DURATA DELL’OPZIONE

L’opzione vincola il locatore all’applicazione del regime della cedolare secca:

• per l’intero periodo di durata del contratto,

• o della proroga,

• ovvero per il residuo periodo di durata del contratto nel caso di

opzione esercitata nelle annualità successive alla prima.

Gli effetti dell’opzione esplicano efficacia esclusivamente per la durata residua

del contratto senza estendersi ad eventuali periodi di proroga per i quali occorre

una autonoma opzione.

LA CEDOLARE SECCA

• Il locatore ha la facoltà di revocare l’opzione:

– in ciascuna annualità contrattuale,

– successiva a quella in cui questa è stata esercitata,

– con le modalità stabilite con provvedimento del Direttore dell’Agenziadelle entrate (da emanare) � in attesa del provvedimento si ritiene sipossa usare il modello 68.

• La revoca è effettuata:

– entro il termine previsto per il pagamento dell’imposta di registro relativa all’annualità di riferimento,

– e comporta il versamento dell’imposta di registro dovuta per l’annualità di riferimento.

• Resta salva la facoltà di esercitare l’opzione nelle annualità successive.

• C.M. 26/E: è cura del locatore informare il conduttore dell’avvenuta revoca dell’opzione al fine di procedere solidalmente al pagamento dell’imposta di registro dovuta.

27

REVOCA DELL’OPZIONE

LA CEDOLARE SECCA

• Tassazione dei canoni con il regime dell’imposta sostitutiva, con conseguenteesclusione da IRPEF.

• Il reddito fondiario soggetto a cedolare secca (100% del canone) deve esserecomputato nel reddito complessivo del locatore ai fini della verifica dellaspettanza di detrazioni, deduzioni, o altri benefici collegati alla misura delreddito (anche per l’I.S.E.E.).

• L’applicazione della cedolare non influenza l’applicazione della detrazione36%, né quella del 55%, fermo restando che le citate detrazioni possonoessere fatte valere esclusivamente ai fini Irpef e non anche sulla cedolare.

28

EFFETTI DELL’OPZIONE

LA CEDOLARE SECCA

• L’opzione per la cedolare secca comporta l’applicazione dell’impostasostitutiva su tutti i canoni relativi all’annualità contrattuale.

• Per i contratti con annualità contrattuale diversa dall’anno solare possonocoesistere, nell’ambito dello stesso periodo d’imposta, canoni soggetti atassazione ordinaria, e canoni soggetti a cedolare secca.

• Nello stesso periodo d’imposta possono coesistere annualità contrattuali perle quali è stata esercitata l’opzione e periodi in cui l’immobile è stato utilizzatodirettamente dal contribuente.

29

EFFETTI DELL’OPZIONE

LA CEDOLARE SECCA

30

EFFETTI DELL’OPZIONE

Esempio

Contratto con decorrenza 1.3.2010 durata 4 anni.

Possibili scenari:

• Tassazione ordinaria IRPEF dei canoni relativi alle mensilità gennaio efebbraio 2011, e applicazione cedolare da marzo a dicembre 2011, nelqual caso devono essere inclusi nella tassazione sostitutiva anche icanoni di gennaio e febbraio 2012.

• Tassazione con cedolare secca per tutti i canoni del 2011, anche quelliriferiti a gennaio e febbraio 2011.

LA CEDOLARE SECCA

31

APPLICAZIONE CEDOLARE ANNO 2011

• CONTRATTI REGISTRATI PRIMA DEL 7 APRILE 2011

L’opzione si esercita direttamente in sede di presentazione del modello Unico2012, redditi 2011, fermo restando l’obbligo di versamento dell’acconto perl’anno 2011, se dovuto. Per l’annualità decorrente dal 2012 e per lesuccessive, l’opzione deve essere esercitata nei modi ordinari (entro iltermine per il versamento dell’imposta di registro relativa all’annualità, con ilmodello 69).

• CONTRATTI REGISTRATI A PARTIRE DAL 7 APRILE 2011

L’opzione per la cedolare secca è esercitata nei modi ordinari, ossia in sededi registrazione del contratto, con modello Siria o con modello 69.

Per i contratti con termine di registrazione tra il 7 aprile e il 6 giugno 2011, laregistrazione (e l’eventuale opzione per la cedolare) è fissato entro il 6giugno.

In ogni caso non si procede al rimborso delle imposte di registro e di bollo giàversate.

LA CEDOLARE SECCA

32

ACCONTO ANNO 2011

L’acconto è dovuto, in misura cumulativa, per tutti i contratti per i quali si èoptato per il regime della cedolare secca.

• È previsto nella misura dell’85% (68% a seguito del differimento delversamento di novembre 2011) dell’importo della cedolare secca che risultadovuta per il 2011 (metodo previsionale).

• Risulta dovuto in due rate se di importo superiore a euro 257,52, ovvero inunica rata a novembre se inferiore a euro 257,52.

• La prima rata è pari al 40%, entro il 6 luglio 2011 (o 5 agosto conmaggiorazione dello 0,4%), e la seconda rata è pari al 60%, entro il 30novembre 2011.

• L’acconto per il 2011 non è dovuto se l’importo risultante non supera euro51,65.

• Soggetti con assistenza fiscale (730). Gli acconti sono comunque dovutiutilizzando, per il versamento, il mod. F24, previa indicazione nel modello 730dei minori importi, a titolo di acconto, che si intendono versare.

LA CEDOLARE SECCA

33

ACCONTO ANNO 2011

Occorre dividere i contratti per “classi” con riferimento alla decorrenza iniziale, ma,ai fini del calcolo dell’importo da versare, occorre fare riferimento alla decorrenzadel concreto esercizio dell’opzione.

Es.: contratto 1.4.2010 – 31.3.2014 con opzione cedolare secca dal 1.4.2011• Acconto dovuto in due rate (contratto in corso al 31.5.2011)• Importo dell’acconto da calcolare con riferimento al periodo 1.4 – 31.12.2011

Classi di contratti:

• Contratti in corso al 31 maggio 2011 oppure scaduti o risolti a tale data:l’acconto è dovuto in due rate (se superiore ad € 257,52).

• Contratti con decorrenza tra l’1 giugno ed il 31 ottobre 2011: acconto inunica soluzione entro il 30 novembre 2011 (se superiore ad € 51,65).

• Contratti con decorrenza dal 1º novembre 2011: non è dovuto acconto e lacedolare sarà versata per intero in sede di saldo.

In caso di risoluzione anticipata del contratto, prima del versamento della secondarata, quest’ultima può essere ricalcolata.

LA CEDOLARE SECCA

34

ACCONTO 2011 – CLAUSOLA DI SALVAGUARDIA

L’acconto della cedolare secca deve essere almeno pari all’85% di quanto dovutoeffettivamente a saldo per il 2011.

L’acconto dell’IRPEF 2011 si ritiene correttamente determinato se:

• pari al 99% dell’IRPEF dovuta sulla dichiarazione dell’anno precedente,

• calcolata escludendo il reddito fondiario prodotto nel 2010 dagli immobiliabitativi per i quali, nel 2011, il contribuente si avvale del regime della cedolaresecca per l’intero periodo di imposta;

• se, nel 2011, il contribuente si avvale del regime della cedolare secca solo peruna parte del periodo di imposta, non si deve considerare il reddito fondiariolimitatamente a tale periodo dell’anno 2010.

Esempio

Situazione 2010: UID fino al 31.8.2010 e affittato dal 1.9.2010Situazione 2011: affittato tutto l’anno ma opzione cedolare dal 1.9.2011Acconto 2011: occorre escludere dalla base imponibile il reddito di locazione

per il periodo 1.9.2010 – 31.12.2010

LA CEDOLARE SECCA

35

ACCONTO 2012 e anni successivi

L’acconto della cedolare secca è pari al 95% dell’imposta dovuta per l’anno

precedente.

Viene consentito il metodo previsionale per cui l’acconto non risulta

carente se almeno pari al 95% dell’importo calcolato per l’anno di

riferimento.

Tale metodo risulta conveniente in caso di:

• revoca, nel corso dell’anno, dell’opzione per la cedolare secca,

• risoluzione anticipata del contratto.

LA CEDOLARE SECCA

36

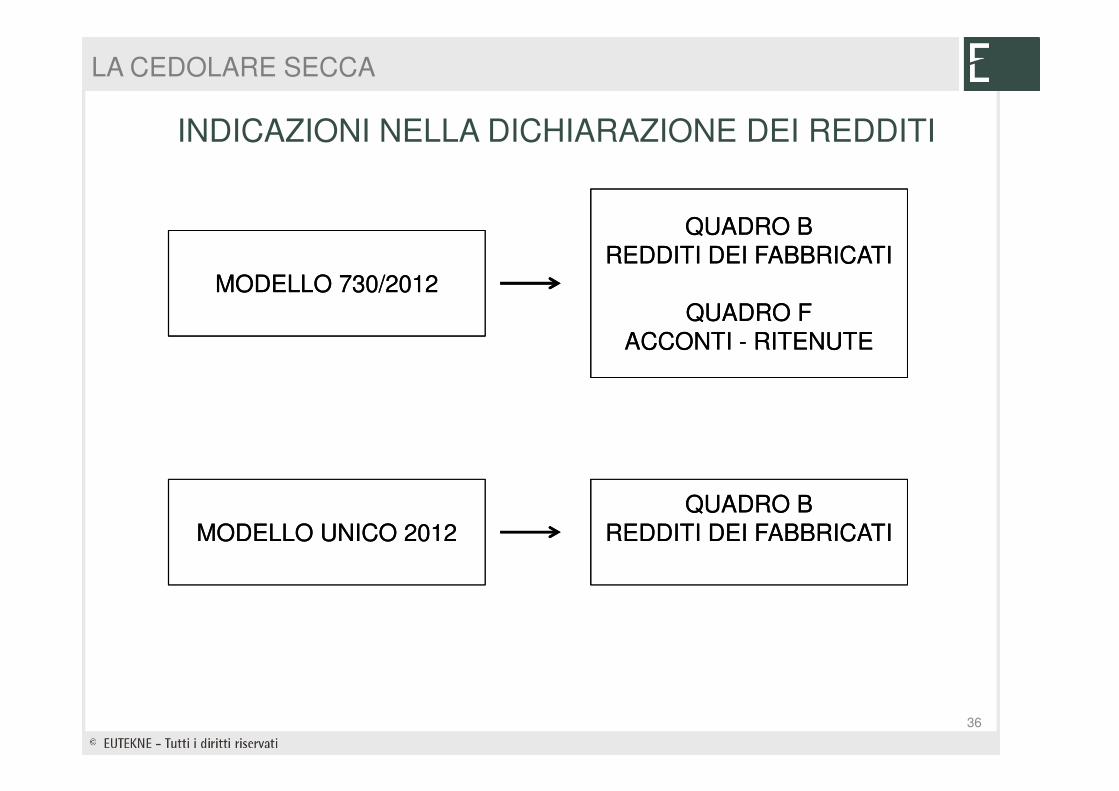

INDICAZIONI NELLA DICHIARAZIONE DEI REDDITI

LA CEDOLARE SECCA

MODELLO 730/2012MODELLO 730/2012

MODELLO UNICO 2012MODELLO UNICO 2012

QUADRO BREDDITI DEI FABBRICATI

QUADRO FACCONTI - RITENUTE

QUADRO BREDDITI DEI FABBRICATI

QUADRO FACCONTI - RITENUTE

QUADRO BREDDITI DEI FABBRICATI

QUADRO BREDDITI DEI FABBRICATI

37

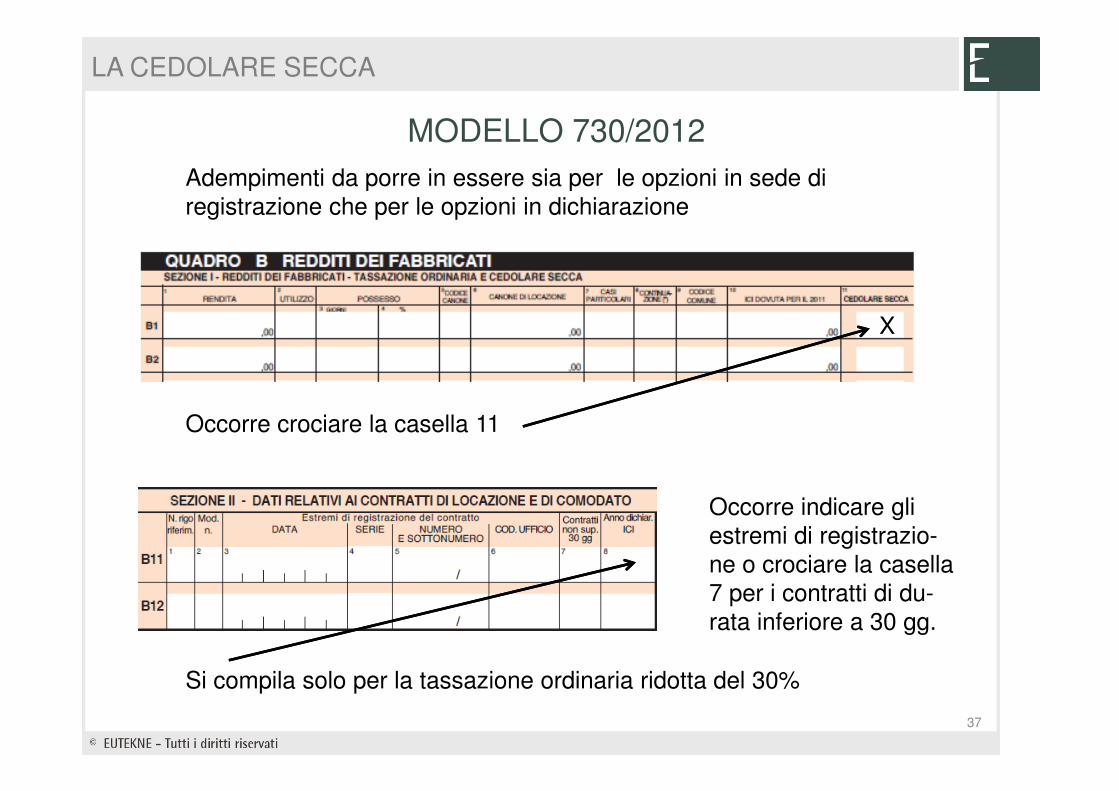

MODELLO 730/2012

LA CEDOLARE SECCA

Occorre crociare la casella 11

Adempimenti da porre in essere sia per le opzioni in sede di registrazione che per le opzioni in dichiarazione

Occorre indicare gli estremi di registrazio-ne o crociare la casella 7 per i contratti di du-rata inferiore a 30 gg.

Si compila solo per la tassazione ordinaria ridotta del 30%

X

38

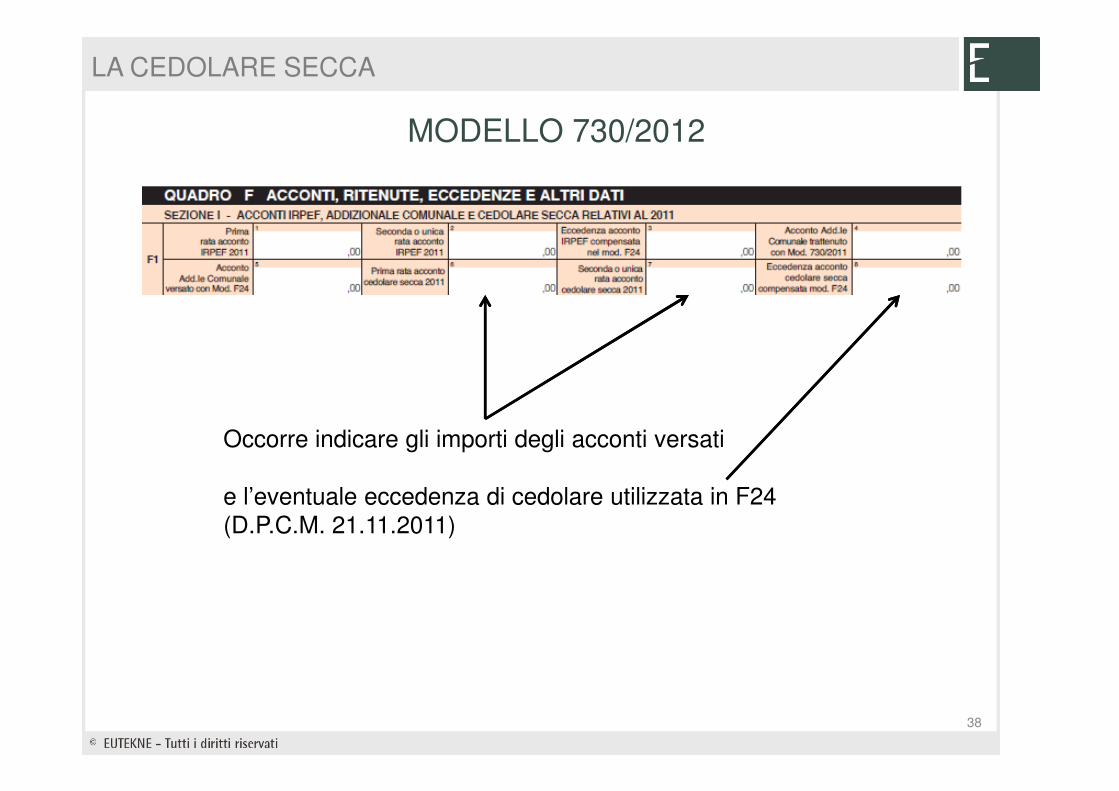

MODELLO 730/2012

LA CEDOLARE SECCA

Occorre indicare gli importi degli acconti versati

e l’eventuale eccedenza di cedolare utilizzata in F24(D.P.C.M. 21.11.2011)

39

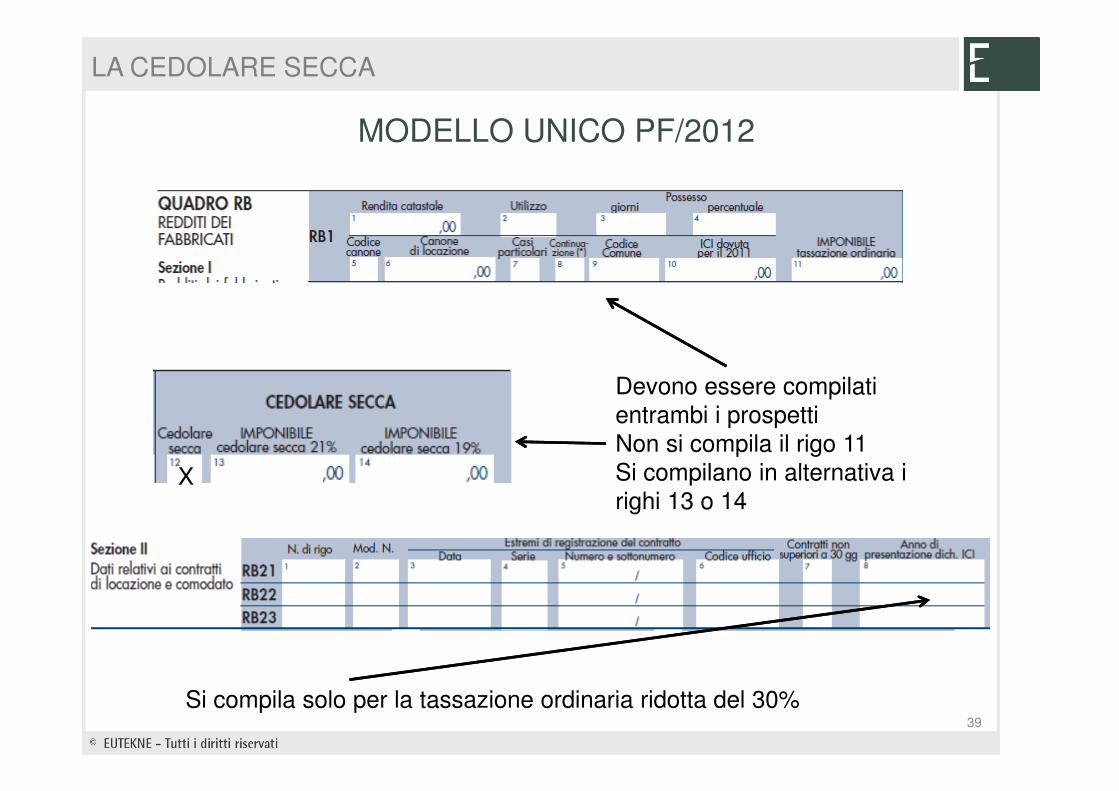

MODELLO UNICO PF/2012

LA CEDOLARE SECCA

Devono essere compilati entrambi i prospettiNon si compila il rigo 11 Si compilano in alternativa i righi 13 o 14

X

Si compila solo per la tassazione ordinaria ridotta del 30%

40

MODELLO UNICO PF/2012

LA CEDOLARE SECCA

ULTERIORI INDICAZIONI NEL QUADRO B

l’eventuale eccedenza di cedolare utilizza-ta in F24 (D.P.C.M. 21.11.2011)

In caso di passaggio da 740 a 730

VIOLAZIONE IN DICHIARAZIONE DEI REDDITI

RELATIVA AL CANONE DI LOCAZIONEMISURA DELLA SANZIONE

Omessa indicazione dal 240% al 480%

Indicazione in misura inferiore a quella effettiva

dal 200% al 400%

Acquiescenza all’accertamento e accertamento con adesione senza riduzioni

Inasprimento sanzioni fiscali(solo per contratti abitativi)

41

SANZIONI

Le nuove sanzioni si applicano già da UNICO 2011 ?

LA CEDOLARE SECCA

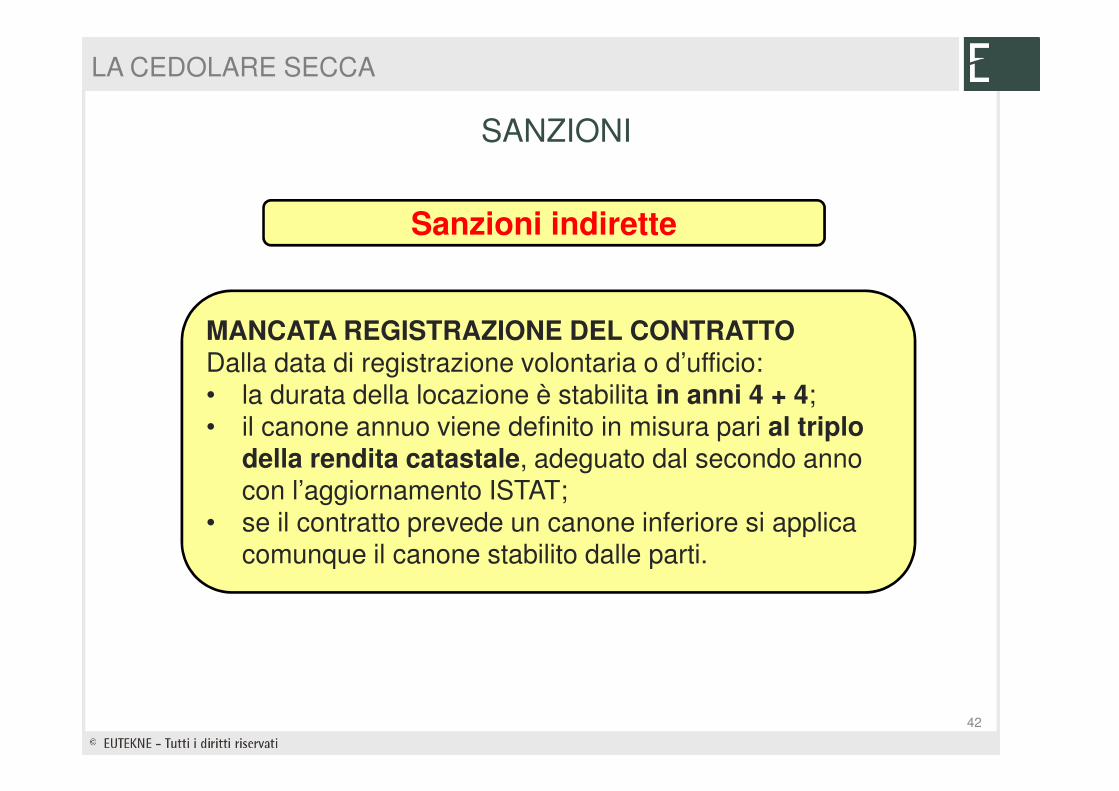

MANCATA REGISTRAZIONE DEL CONTRATTODalla data di registrazione volontaria o d’ufficio:• la durata della locazione è stabilita in anni 4 + 4;• il canone annuo viene definito in misura pari al triplo

della rendita catastale, adeguato dal secondo anno con l’aggiornamento ISTAT;

• se il contratto prevede un canone inferiore si applica comunque il canone stabilito dalle parti.

Sanzioni indirette

42

SANZIONI

LA CEDOLARE SECCA

![Cedolare secca [modalità compatibilità]2017/11/21 · cedolare secca Cedolare possibile anche per locazione di singoli locali di un’unità abitativa, ma in tal caso tutto il reddito](https://static.fdocumenti.com/doc/165x107/5ff8ad6dbcae437a4139354d/cedolare-secca-modalit-compatibilit-20171121-cedolare-secca-cedolare.jpg)