La cedolare secca e il federalismo municipale · “cedolare secca” sugli affitti La cedolare...

38

Il federalismo municipale e l’introduzione della cedolare secca Prof. Dott. Armando Urbano

Transcript of La cedolare secca e il federalismo municipale · “cedolare secca” sugli affitti La cedolare...

Il federalismo municipale e l’introduzione della cedolare secca

Prof. Dott. Armando Urbano

La riforma federalistaDal 1997 è in atto un processo di riformafederalista dello Stato: leggi Bassanini (1997-1998), nuovo Titolo V Cost. (2000-2001), Leggedelega 42/2009

Il federalismo fiscale rappresenta l’attuazione delnuovo articolo 119 Cost.

Gli obiettivi del federalismo fiscale sono: autonomia (superamento della finanza

derivata) responsabilità (dalla spesa storica ai costi

standard) solidarietà (finanziamento integrale LEP)

Le entrate dei comuni: prima e dopo la riformaOggi Fase transitoria

(2011-2013)

Fase a regime (dal 2014)

Entrate tributarie ICI* ICI* Imposta municipale propria

Addizionale IRPEF* Addizionale IRPEF Addizionale IRPEF

Addizionale ENEL* ** Imposta di soggiorno Imposta di soggiorno

TARSU/TIA TARSU/TIA TARSU/TIA

Imposta di scopo* Imposta di scopo Imposta di scopo

TOSAP/COSAP* TOSAP/COSAP* Imposta municipale secondaria

Compartecipazione IVA*, Fondo di riequilibrio (quota cedolare secca*, altri tributi devoluti*)

Compartecipazione IVA*, quota cedolare secca*, altri tributi devoluti*

Altri tributi* Altri tributi* Altri tributi*

Trasferimenti Dallo Stato Dallo Stato (trasferimenti non fiscalizzati)

Dallo Stato (trasferimenti non fiscalizzati); Fondo perequativo

Dalla Regione Dalla Regione*** Dalla Regione***

Da altri enti pubblici, da privati Da altri enti pubblici, da privati Da altri enti pubblici, da privati

Entrate extratributarie Da servizi, da beni, interessi attivi, utili e dividendi, altre entrate extratributarie

Da servizi, da beni, interessi attivi, utili e dividendi, altre entrate extratributarie

Da servizi, da beni, interessi attivi, utili e dividendi, altre entrate extratributarie

* manovrabilità bloccata o assente **soppressa dal 2012 ***dal 2013 fiscalizzati con compartec. all’addiz. regionale IRPEF

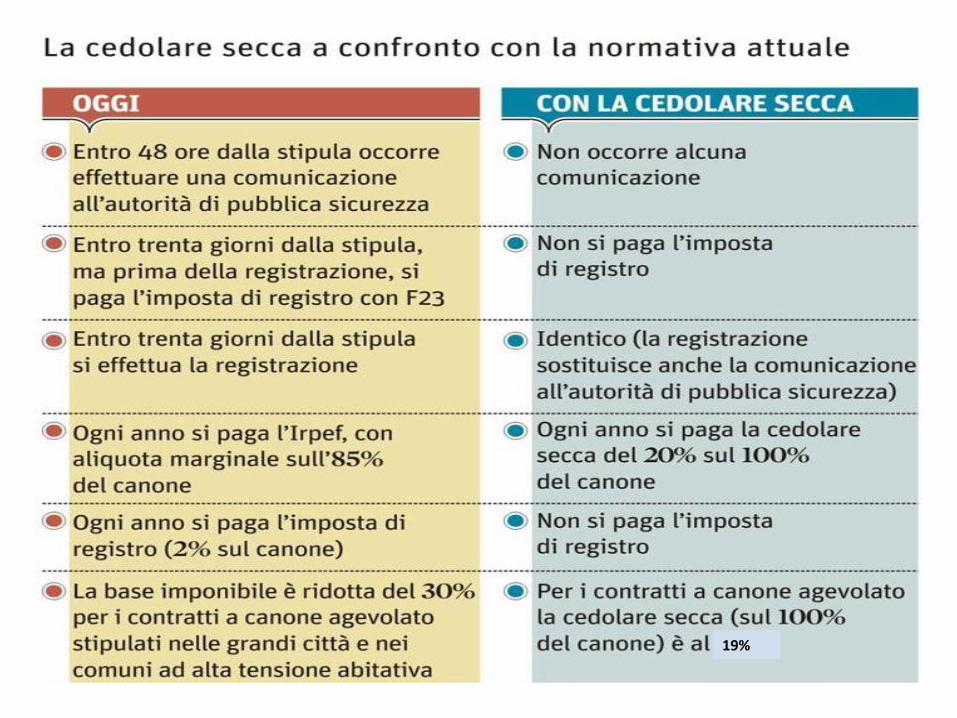

Tra le novità introdotte dalfederalismo municipale vi è la c.d.“cedolare secca” sugli affitti

La cedolare secca è disciplinata,quindi, dall’art. 3 del D.Lgs n.23/2011 entrato in vigore il 07/04/11

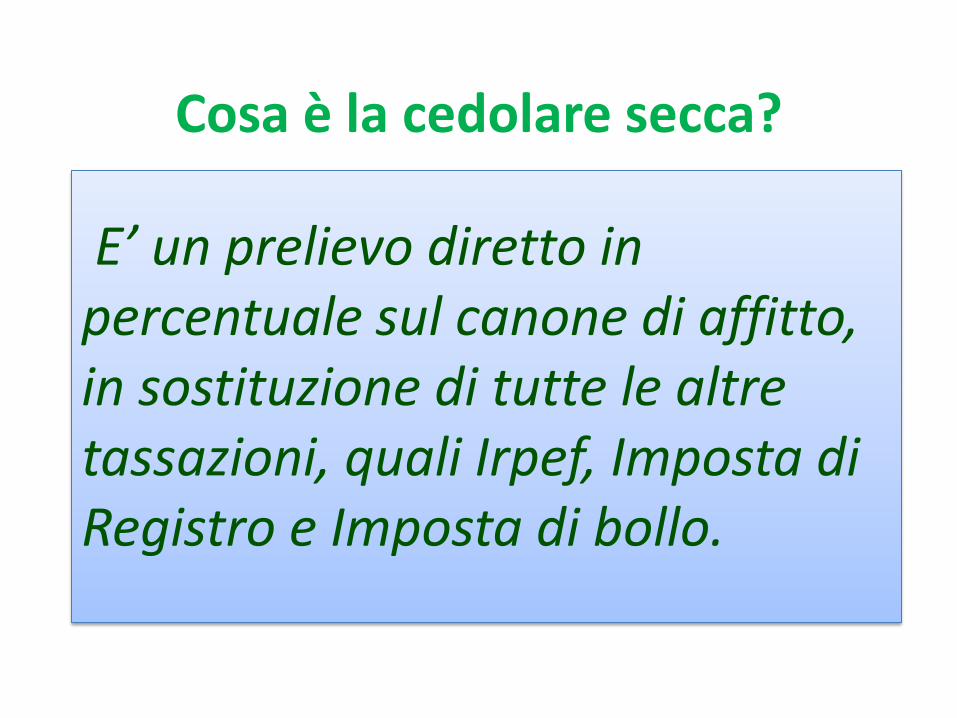

E’ un prelievo diretto in percentuale sul canone di affitto, in sostituzione di tutte le altre tassazioni, quali Irpef, Imposta di Registro e Imposta di bollo.

Cosa è la cedolare secca?

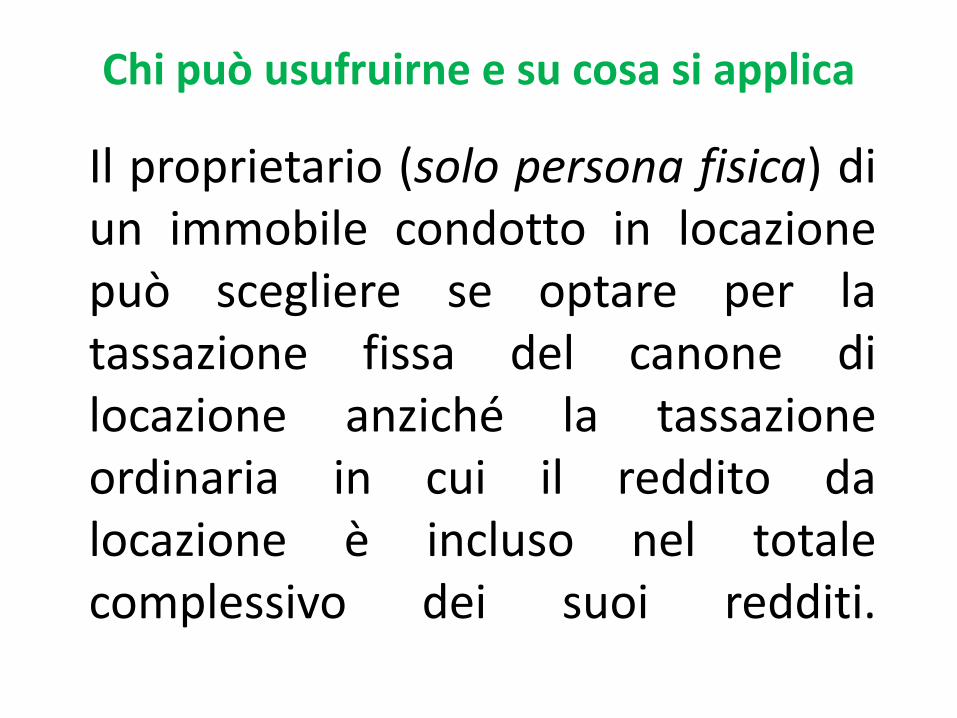

Il proprietario (solo persona fisica) diun immobile condotto in locazionepuò scegliere se optare per latassazione fissa del canone dilocazione anziché la tassazioneordinaria in cui il reddito dalocazione è incluso nel totalecomplessivo dei suoi redditi.

Chi può usufruirne e su cosa si applica

La cedolare secca si può applicare su:

• Immobili locati da persone fisiche a persone fisiche esclusivamente ad uso abitativoaventi categoria catastale da A1 ad A9 comprese le pertinenze indicate nel contratto di locazione.

• Affitti di durata inferiore ai 30 giorni nell’anno e per i quali non sussiste l’obbligo di registrazione

• Affitti di stanze agli universitari.

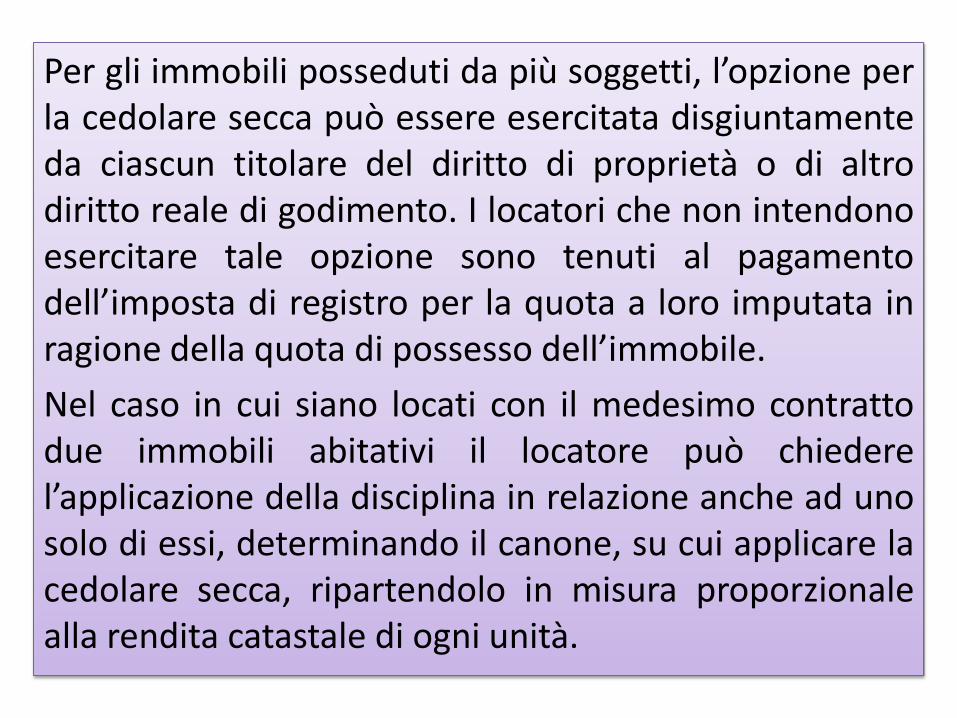

Per gli immobili posseduti da più soggetti, l’opzione perla cedolare secca può essere esercitata disgiuntamenteda ciascun titolare del diritto di proprietà o di altrodiritto reale di godimento. I locatori che non intendonoesercitare tale opzione sono tenuti al pagamentodell’imposta di registro per la quota a loro imputata inragione della quota di possesso dell’immobile.

Nel caso in cui siano locati con il medesimo contrattodue immobili abitativi il locatore può chiederel’applicazione della disciplina in relazione anche ad unosolo di essi, determinando il canone, su cui applicare lacedolare secca, ripartendolo in misura proporzionalealla rendita catastale di ogni unità.

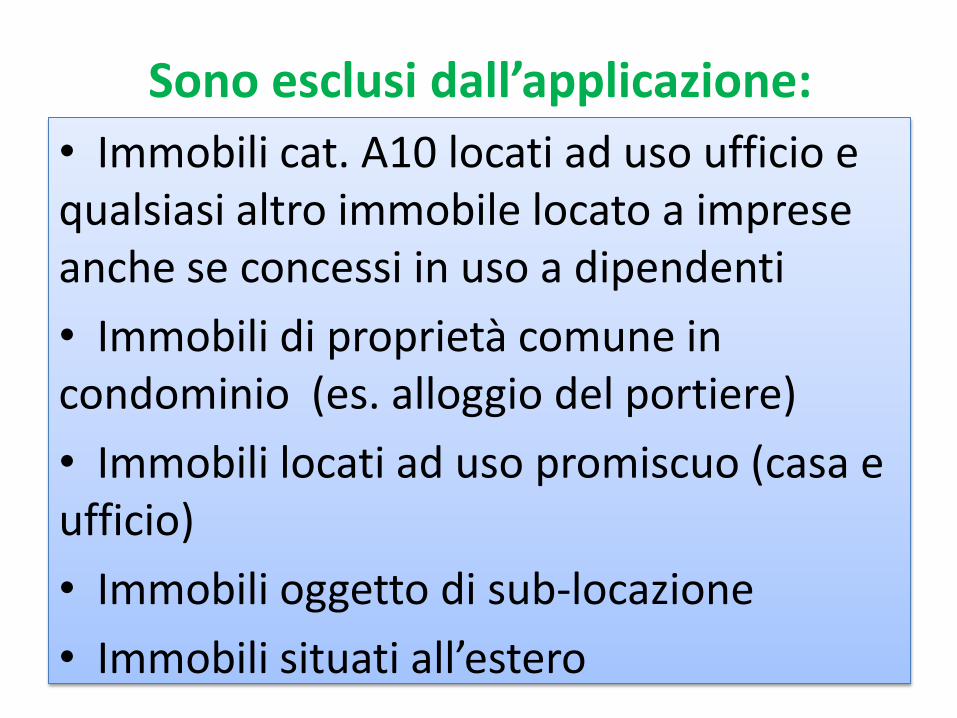

• Immobili cat. A10 locati ad uso ufficio equalsiasi altro immobile locato a imprese anche se concessi in uso a dipendenti

• Immobili di proprietà comune in condominio (es. alloggio del portiere)

• Immobili locati ad uso promiscuo (casa e ufficio)

• Immobili oggetto di sub-locazione

• Immobili situati all’estero

Sono esclusi dall’applicazione:

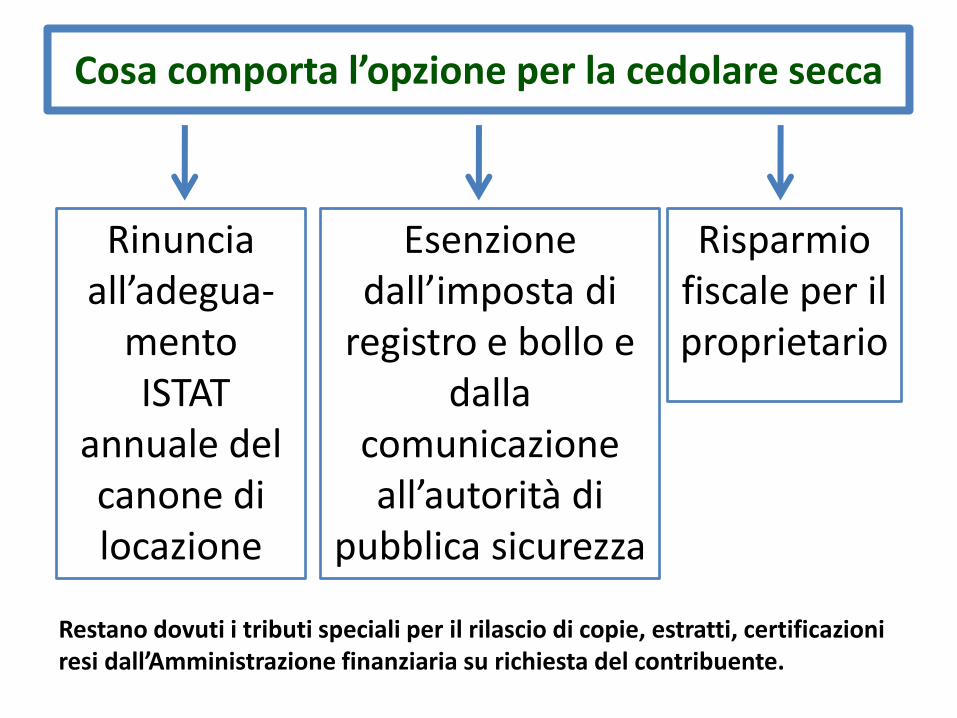

Cosa comporta l’opzione per la cedolare secca

Rinuncia all’adegua-

mentoISTAT

annuale del canone di locazione

Esenzione dall’imposta di

registro e bollo e dalla

comunicazione all’autorità di

pubblica sicurezza

Risparmio fiscale per il proprietario

Restano dovuti i tributi speciali per il rilascio di copie, estratti, certificazioni resi dall’Amministrazione finanziaria su richiesta del contribuente.

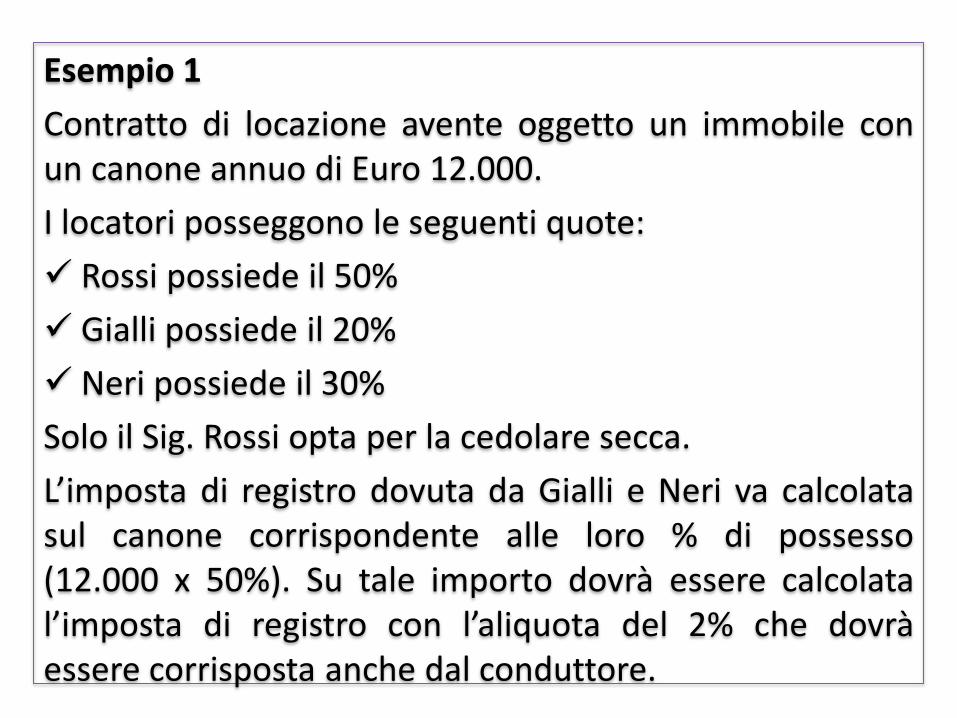

Esempio 1

Contratto di locazione avente oggetto un immobile conun canone annuo di Euro 12.000.

I locatori posseggono le seguenti quote:

Rossi possiede il 50%

Gialli possiede il 20%

Neri possiede il 30%

Solo il Sig. Rossi opta per la cedolare secca.

L’imposta di registro dovuta da Gialli e Neri va calcolatasul canone corrispondente alle loro % di possesso(12.000 x 50%). Su tale importo dovrà essere calcolatal’imposta di registro con l’aliquota del 2% che dovràessere corrisposta anche dal conduttore.

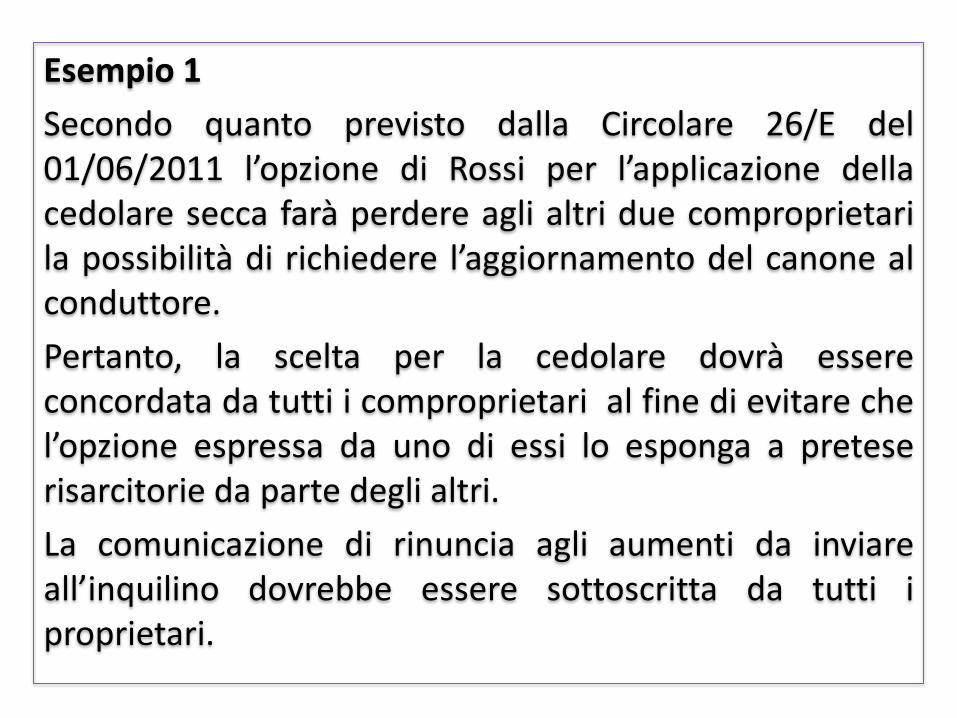

Esempio 1

Secondo quanto previsto dalla Circolare 26/E del01/06/2011 l’opzione di Rossi per l’applicazione dellacedolare secca farà perdere agli altri due comproprietarila possibilità di richiedere l’aggiornamento del canone alconduttore.

Pertanto, la scelta per la cedolare dovrà essereconcordata da tutti i comproprietari al fine di evitare chel’opzione espressa da uno di essi lo esponga a preteserisarcitorie da parte degli altri.

La comunicazione di rinuncia agli aumenti da inviareall’inquilino dovrebbe essere sottoscritta da tutti iproprietari.

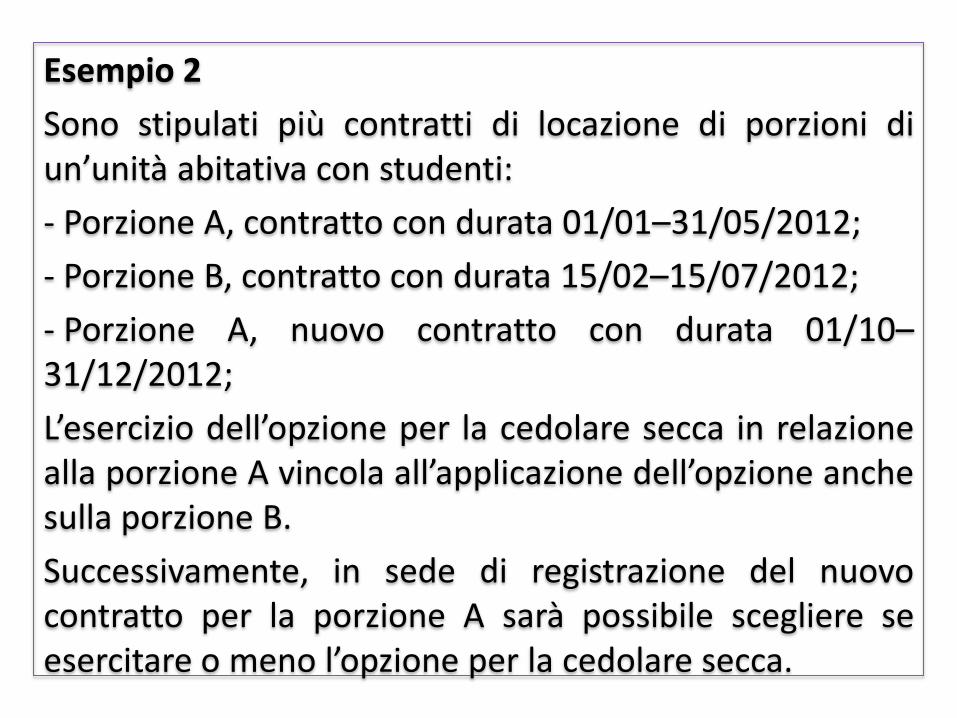

Esempio 2

Sono stipulati più contratti di locazione di porzioni diun’unità abitativa con studenti:

- Porzione A, contratto con durata 01/01–31/05/2012;

- Porzione B, contratto con durata 15/02–15/07/2012;

- Porzione A, nuovo contratto con durata 01/10–31/12/2012;

L’esercizio dell’opzione per la cedolare secca in relazionealla porzione A vincola all’applicazione dell’opzione anchesulla porzione B.

Successivamente, in sede di registrazione del nuovocontratto per la porzione A sarà possibile scegliere seesercitare o meno l’opzione per la cedolare secca.

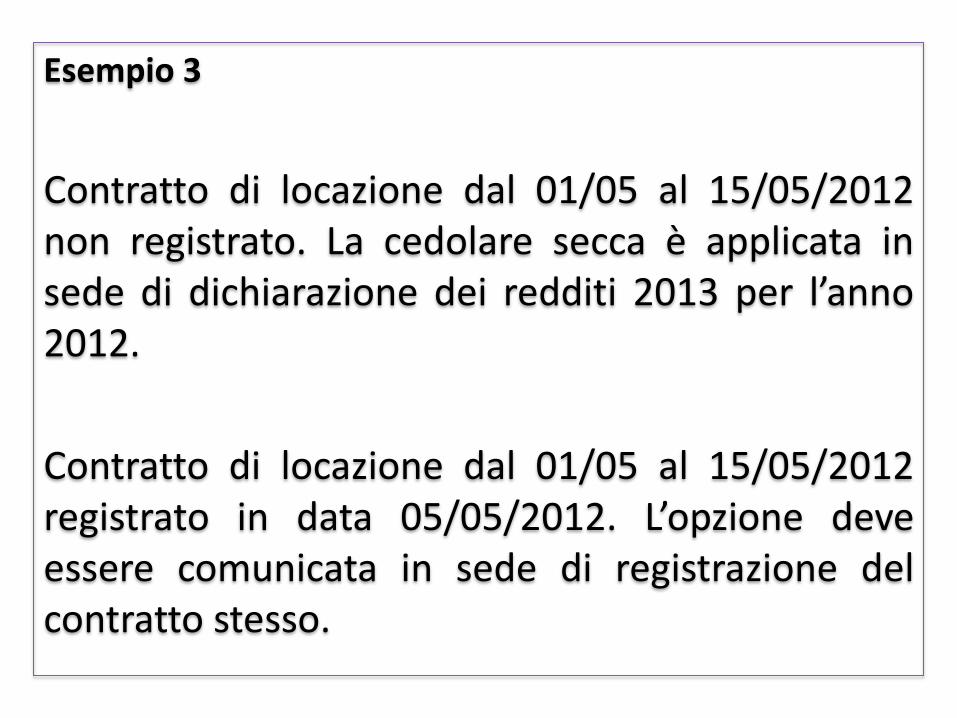

Esempio 3

Contratto di locazione dal 01/05 al 15/05/2012non registrato. La cedolare secca è applicata insede di dichiarazione dei redditi 2013 per l’anno2012.

Contratto di locazione dal 01/05 al 15/05/2012registrato in data 05/05/2012. L’opzione deveessere comunicata in sede di registrazione delcontratto stesso.

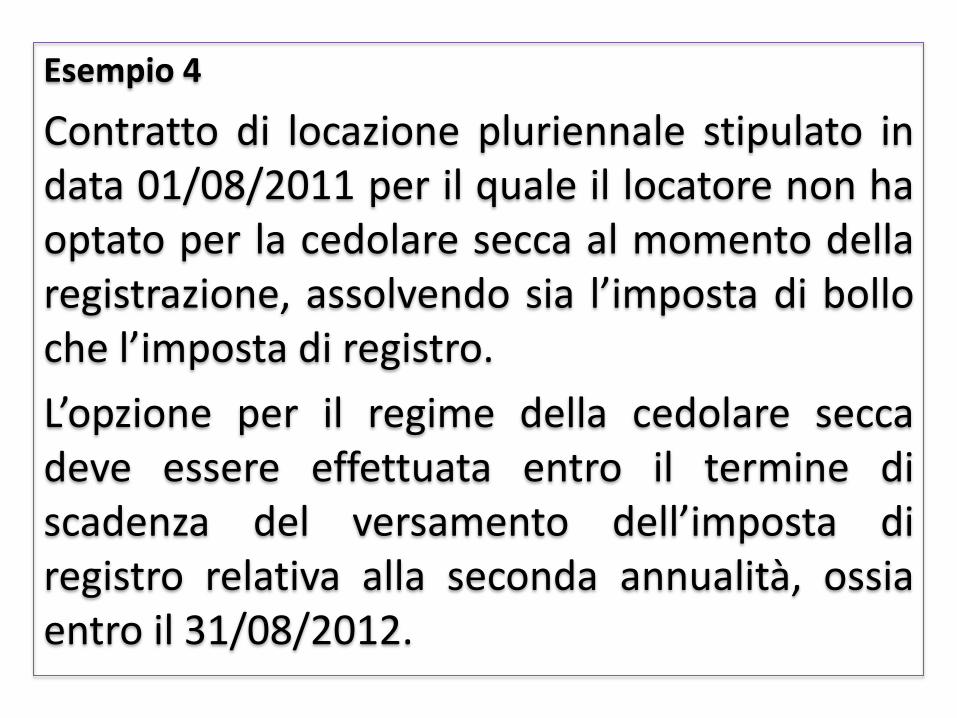

Esempio 4

Contratto di locazione pluriennale stipulato indata 01/08/2011 per il quale il locatore non haoptato per la cedolare secca al momento dellaregistrazione, assolvendo sia l’imposta di bolloche l’imposta di registro.

L’opzione per il regime della cedolare seccadeve essere effettuata entro il termine discadenza del versamento dell’imposta diregistro relativa alla seconda annualità, ossiaentro il 31/08/2012.

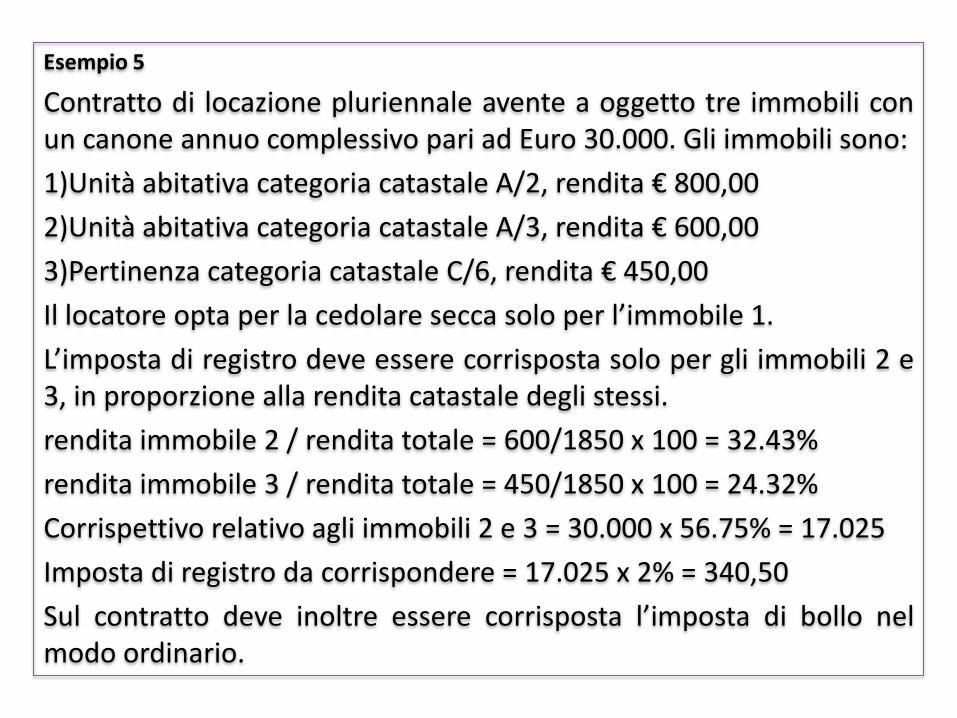

Esempio 5

Contratto di locazione pluriennale avente a oggetto tre immobili conun canone annuo complessivo pari ad Euro 30.000. Gli immobili sono:

1)Unità abitativa categoria catastale A/2, rendita € 800,00

2)Unità abitativa categoria catastale A/3, rendita € 600,00

3)Pertinenza categoria catastale C/6, rendita € 450,00

Il locatore opta per la cedolare secca solo per l’immobile 1.

L’imposta di registro deve essere corrisposta solo per gli immobili 2 e3, in proporzione alla rendita catastale degli stessi.

rendita immobile 2 / rendita totale = 600/1850 x 100 = 32.43%

rendita immobile 3 / rendita totale = 450/1850 x 100 = 24.32%

Corrispettivo relativo agli immobili 2 e 3 = 30.000 x 56.75% = 17.025

Imposta di registro da corrispondere = 17.025 x 2% = 340,50

Sul contratto deve inoltre essere corrisposta l’imposta di bollo nelmodo ordinario.

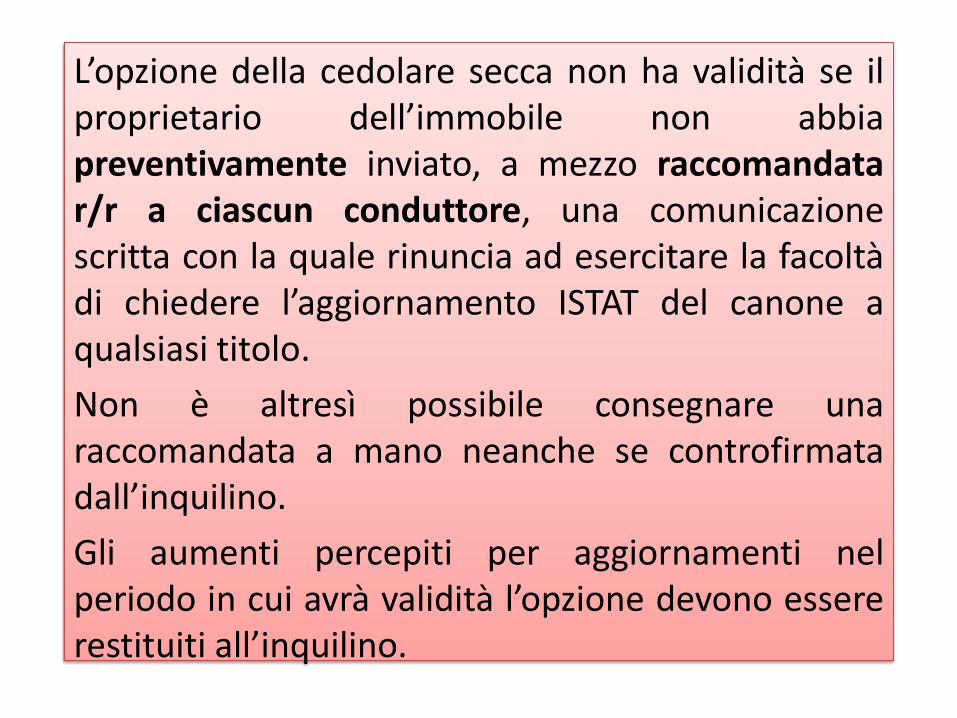

L’opzione della cedolare secca non ha validità se ilproprietario dell’immobile non abbiapreventivamente inviato, a mezzo raccomandatar/r a ciascun conduttore, una comunicazionescritta con la quale rinuncia ad esercitare la facoltàdi chiedere l’aggiornamento ISTAT del canone aqualsiasi titolo.

Non è altresì possibile consegnare unaraccomandata a mano neanche se controfirmatadall’inquilino.

Gli aumenti percepiti per aggiornamenti nelperiodo in cui avrà validità l’opzione devono essererestituiti all’inquilino.

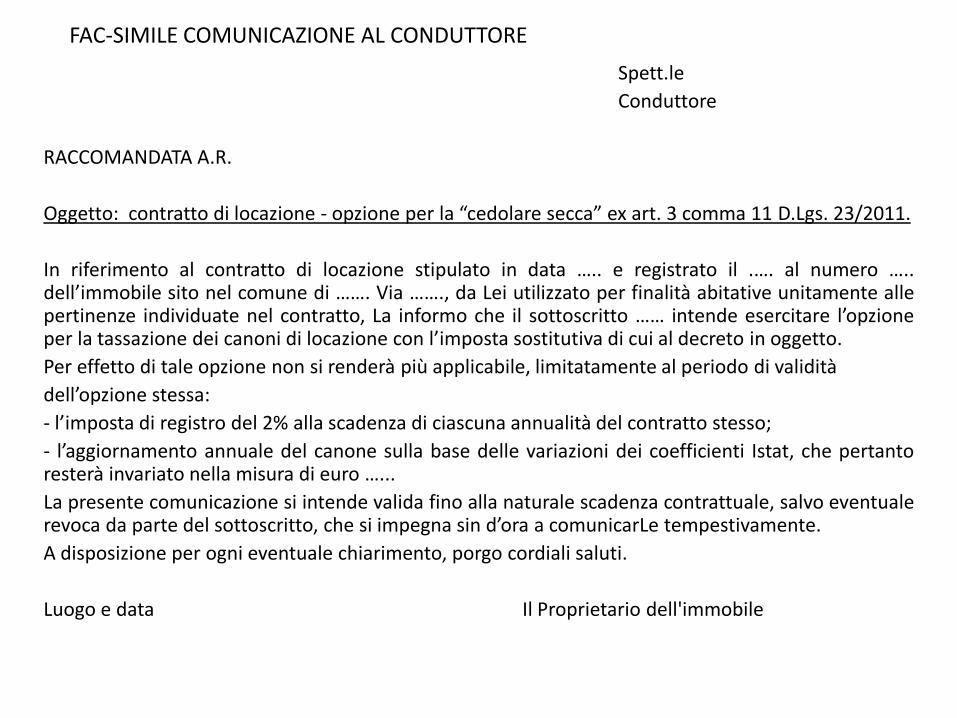

FAC-SIMILE COMUNICAZIONE AL CONDUTTORE

Spett.le

Conduttore

RACCOMANDATA A.R.

Oggetto: contratto di locazione - opzione per la “cedolare secca” ex art. 3 comma 11 D.Lgs. 23/2011.

In riferimento al contratto di locazione stipulato in data ….. e registrato il .…. al numero …..dell’immobile sito nel comune di ……. Via ……., da Lei utilizzato per finalità abitative unitamente allepertinenze individuate nel contratto, La informo che il sottoscritto …… intende esercitare l’opzioneper la tassazione dei canoni di locazione con l’imposta sostitutiva di cui al decreto in oggetto.

Per effetto di tale opzione non si renderà più applicabile, limitatamente al periodo di validità

dell’opzione stessa:

- l’imposta di registro del 2% alla scadenza di ciascuna annualità del contratto stesso;

- l’aggiornamento annuale del canone sulla base delle variazioni dei coefficienti Istat, che pertantoresterà invariato nella misura di euro …...

La presente comunicazione si intende valida fino alla naturale scadenza contrattuale, salvo eventualerevoca da parte del sottoscritto, che si impegna sin d’ora a comunicarLe tempestivamente.

A disposizione per ogni eventuale chiarimento, porgo cordiali saluti.

Luogo e data Il Proprietario dell'immobile

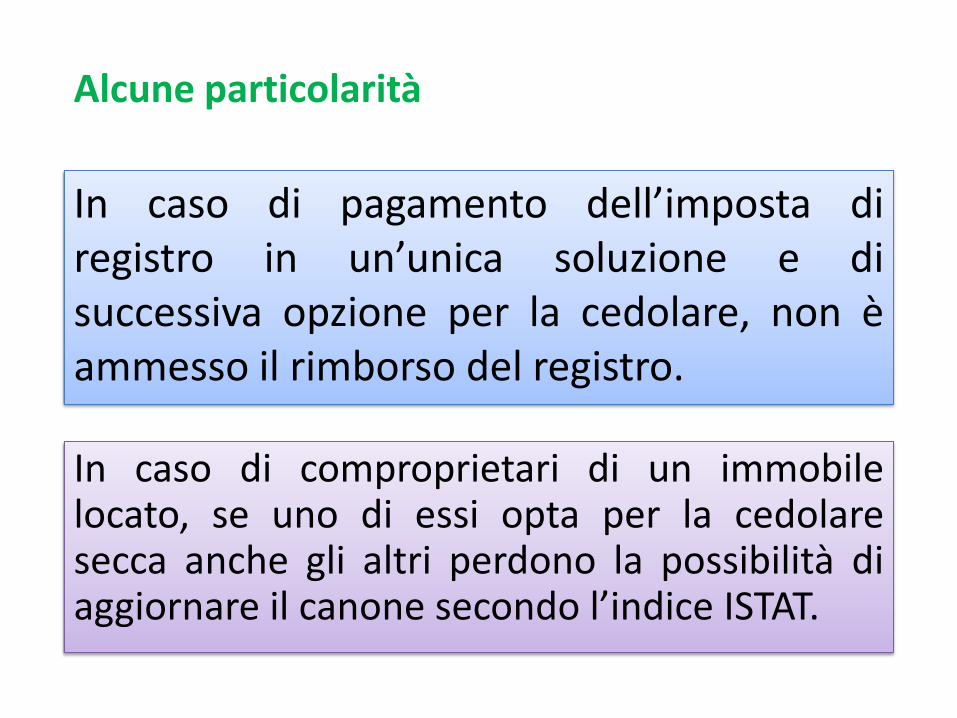

In caso di pagamento dell’imposta diregistro in un’unica soluzione e disuccessiva opzione per la cedolare, non èammesso il rimborso del registro.

In caso di comproprietari di un immobilelocato, se uno di essi opta per la cedolaresecca anche gli altri perdono la possibilità diaggiornare il canone secondo l’indice ISTAT.

Alcune particolarità

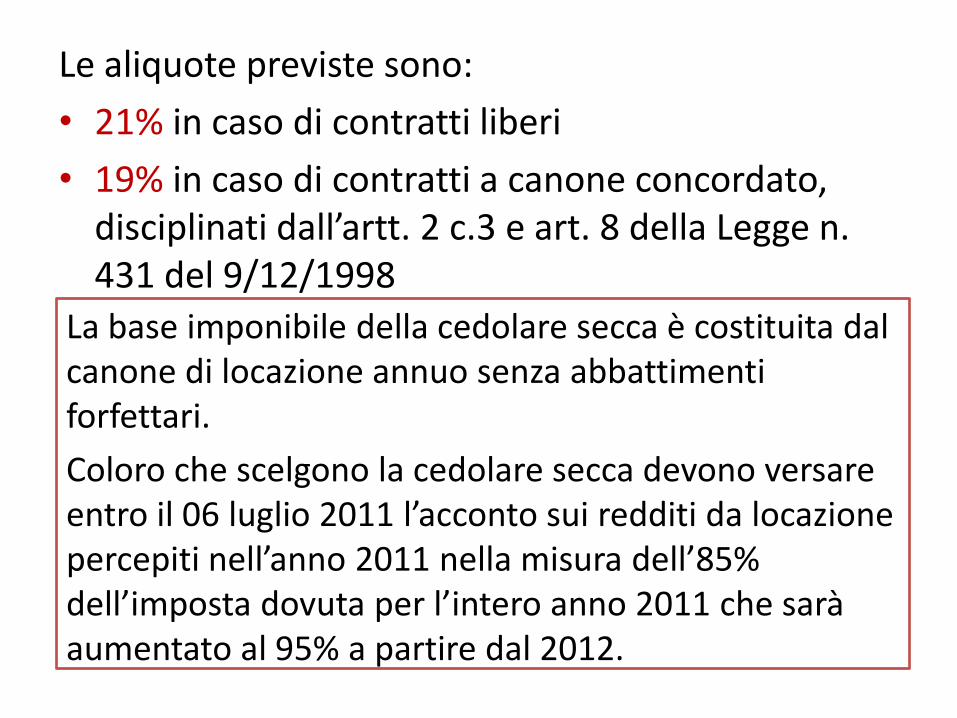

Le aliquote previste sono:

• 21% in caso di contratti liberi

• 19% in caso di contratti a canone concordato, disciplinati dall’artt. 2 c.3 e art. 8 della Legge n. 431 del 9/12/1998

La base imponibile della cedolare secca è costituita dal canone di locazione annuo senza abbattimenti forfettari.

Coloro che scelgono la cedolare secca devono versare entro il 06 luglio 2011 l’acconto sui redditi da locazione percepiti nell’anno 2011 nella misura dell’85% dell’imposta dovuta per l’intero anno 2011 che sarà aumentato al 95% a partire dal 2012.

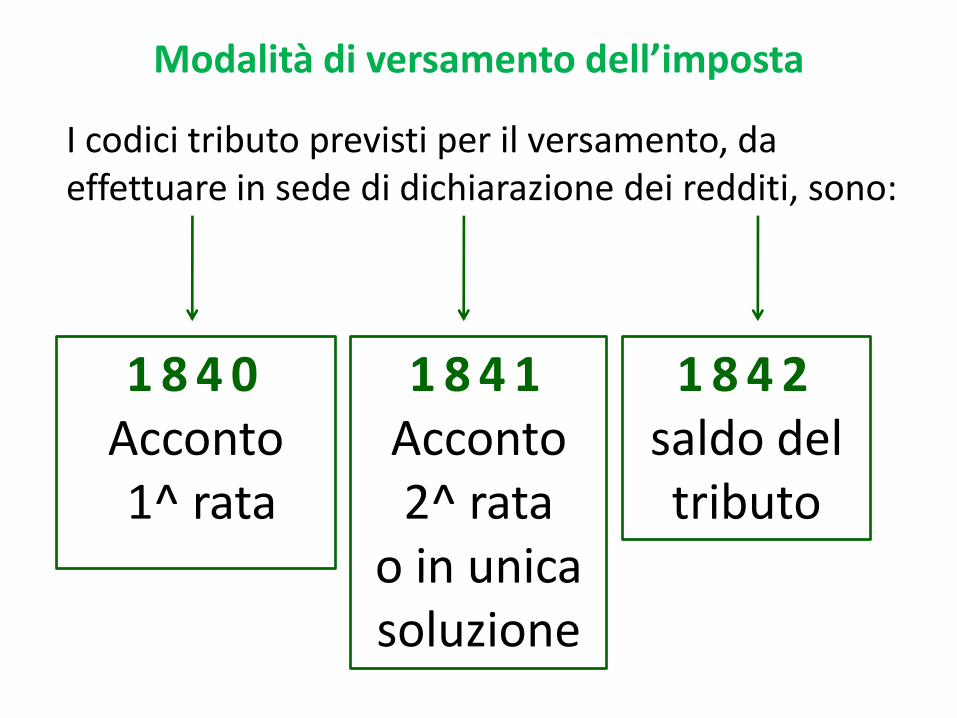

Modalità di versamento dell’imposta

1 8 4 0Acconto1^ rata

1 8 4 1Acconto 2^ rata

o in unica soluzione

1 8 4 2 saldo del tributo

I codici tributo previsti per il versamento, da effettuare in sede di dichiarazione dei redditi, sono:

Effetti della cedolare secca sul reddito

L’opzione per la cedolare secca non compromettel’attribuzione di altri benefici fiscali e il redditoassoggettato al nuovo regime rileva anche ai finidell’indicatore della situazione economica Isee o aeventuali detrazioni.Tale reddito, inoltre, non influenza l’applicazione dialtre deduzioni quali ad esempio quelle del 36% odel 55% previsti per ristrutturazione edilizia orisparmio energetico i quali restano applicabilisecondo la relativa disciplina; fermo restando chequeste ultime potranno essere fatte valere solosull’Irpef .

Per i contratti con decorrenza in corso d’anno,

possono coesistere sia il periodo per il quale è

stata esercitata l’opzione per la cedolare secca,

sia il periodo per il quale deve essere applicata

l’Irpef e le relative addizionali.

La cedolare secca, infatti, vale solo per l’anno

contrattuale e non per l’anno solare.

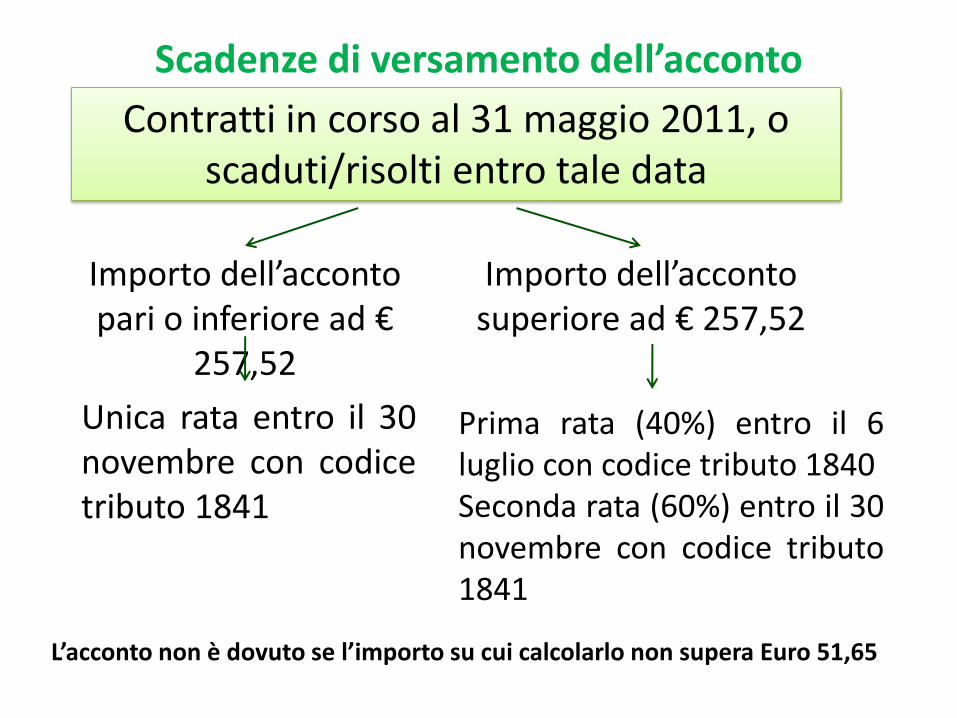

Scadenze di versamento dell’acconto

Contratti in corso al 31 maggio 2011, o scaduti/risolti entro tale data

Importo dell’acconto pari o inferiore ad €

257,52

Importo dell’acconto superiore ad € 257,52

Unica rata entro il 30novembre con codicetributo 1841

Prima rata (40%) entro il 6luglio con codice tributo 1840Seconda rata (60%) entro il 30novembre con codice tributo1841

L’acconto non è dovuto se l’importo su cui calcolarlo non supera Euro 51,65

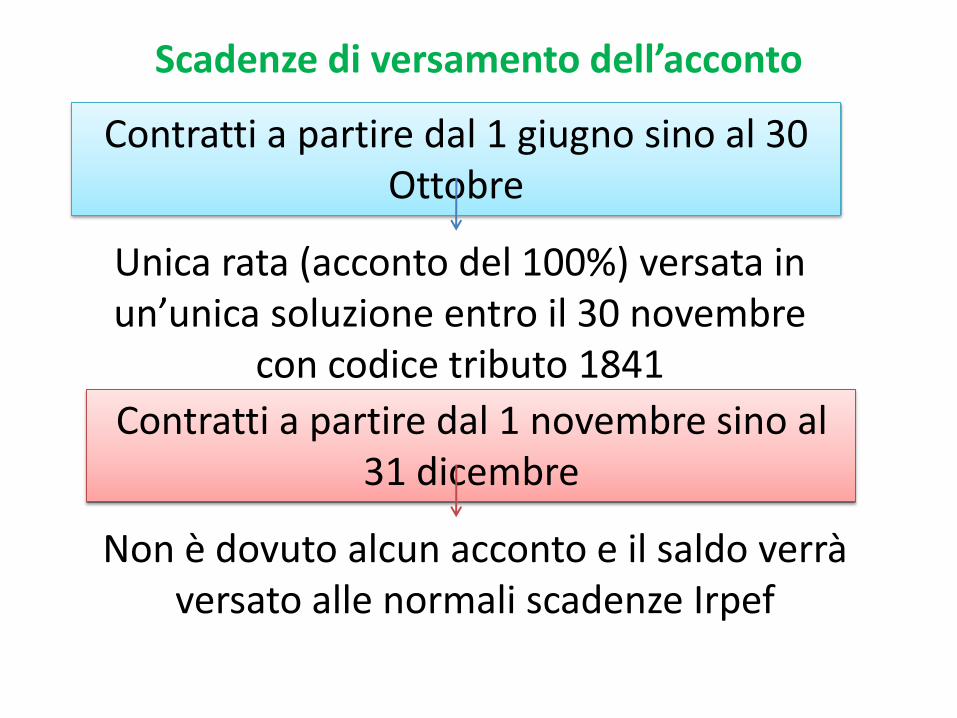

Scadenze di versamento dell’acconto

Contratti a partire dal 1 giugno sino al 30 Ottobre

Unica rata (acconto del 100%) versata in un’unica soluzione entro il 30 novembre

con codice tributo 1841

Contratti a partire dal 1 novembre sino al 31 dicembre

Non è dovuto alcun acconto e il saldo verrà versato alle normali scadenze Irpef

19%

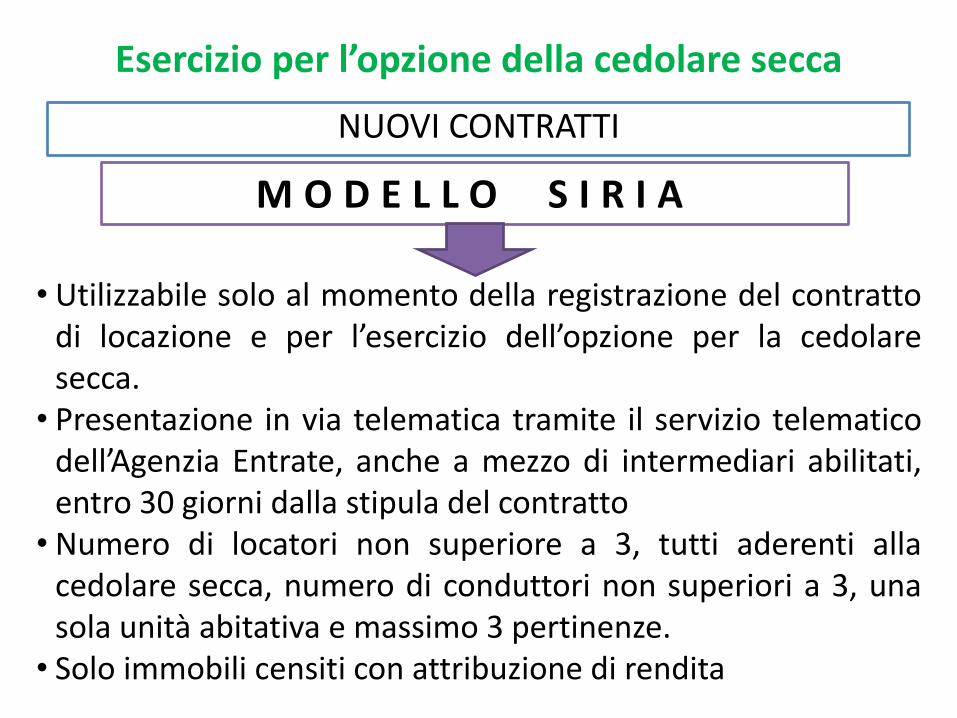

Esercizio per l’opzione della cedolare secca

NUOVI CONTRATTI

M O D E L L O S I R I A

• Utilizzabile solo al momento della registrazione del contrattodi locazione e per l’esercizio dell’opzione per la cedolaresecca.

• Presentazione in via telematica tramite il servizio telematicodell’Agenzia Entrate, anche a mezzo di intermediari abilitati,entro 30 giorni dalla stipula del contratto

• Numero di locatori non superiore a 3, tutti aderenti allacedolare secca, numero di conduttori non superiori a 3, unasola unità abitativa e massimo 3 pertinenze.

• Solo immobili censiti con attribuzione di rendita

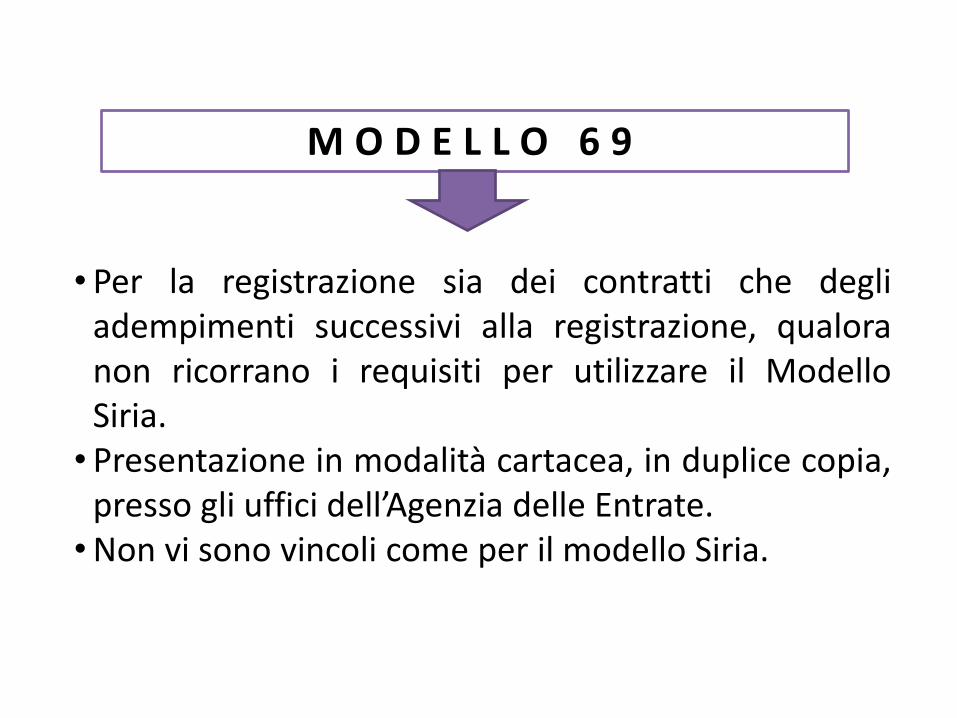

M O D E L L O 6 9

• Per la registrazione sia dei contratti che degliadempimenti successivi alla registrazione, qualoranon ricorrano i requisiti per utilizzare il ModelloSiria.

• Presentazione in modalità cartacea, in duplice copia,presso gli uffici dell’Agenzia delle Entrate.

• Non vi sono vincoli come per il modello Siria.

CONTRATTI IN CORSO

• Contratto già registrato al 7 aprile 2011• Contratto prorogato per il quale al 7 aprile è giàstata versata l’imposta di registro• Contratto risolto al 7 aprile, imposta di registrogià versata

La cedolare può essere applicata nelladichiarazione dei redditi da presentare nel 2012 enon sono rimborsabili bollo e registro.

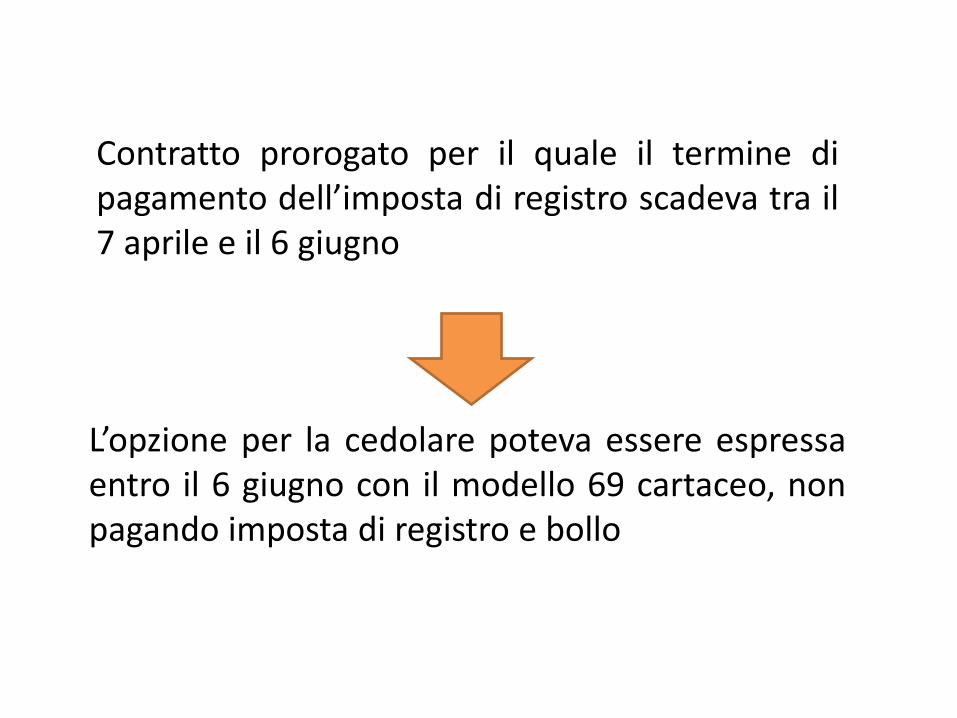

Contratto prorogato per il quale il termine dipagamento dell’imposta di registro scadeva tra il7 aprile e il 6 giugno

L’opzione per la cedolare poteva essere espressaentro il 6 giugno con il modello 69 cartaceo, nonpagando imposta di registro e bollo

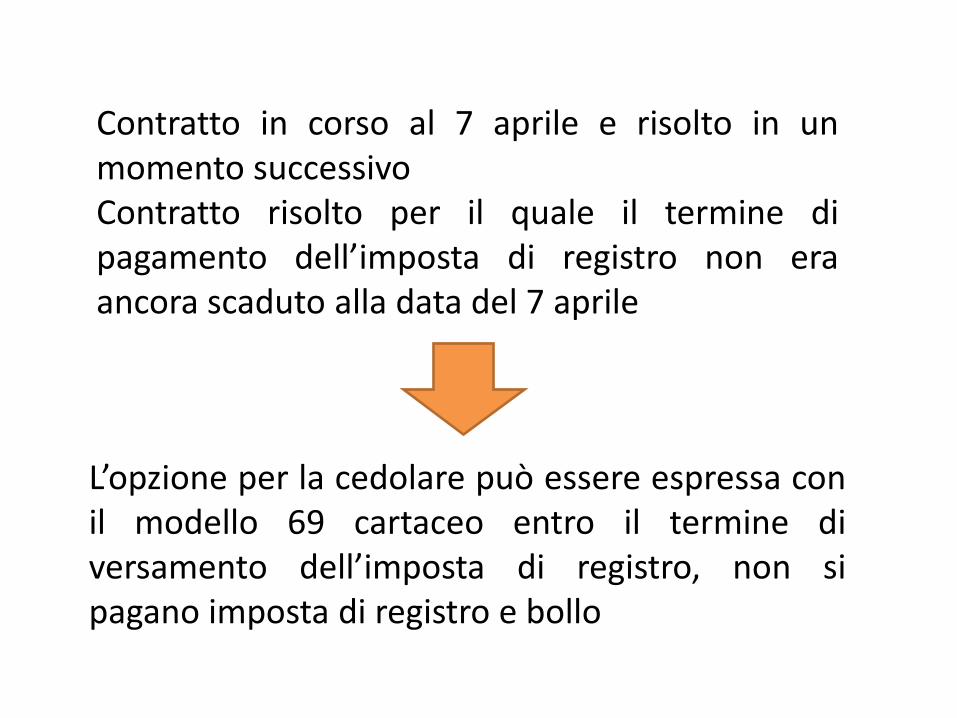

Contratto in corso al 7 aprile e risolto in unmomento successivoContratto risolto per il quale il termine dipagamento dell’imposta di registro non eraancora scaduto alla data del 7 aprile

L’opzione per la cedolare può essere espressa conil modello 69 cartaceo entro il termine diversamento dell’imposta di registro, non sipagano imposta di registro e bollo

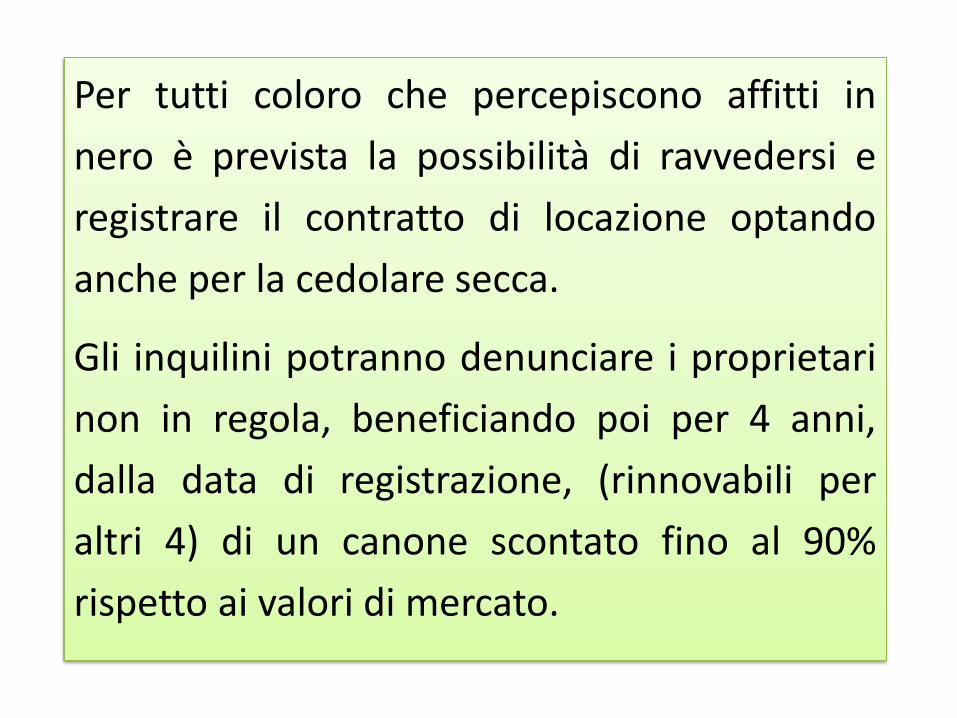

Per tutti coloro che percepiscono affitti in

nero è prevista la possibilità di ravvedersi e

registrare il contratto di locazione optando

anche per la cedolare secca.

Gli inquilini potranno denunciare i proprietari

non in regola, beneficiando poi per 4 anni,

dalla data di registrazione, (rinnovabili per

altri 4) di un canone scontato fino al 90%

rispetto ai valori di mercato.

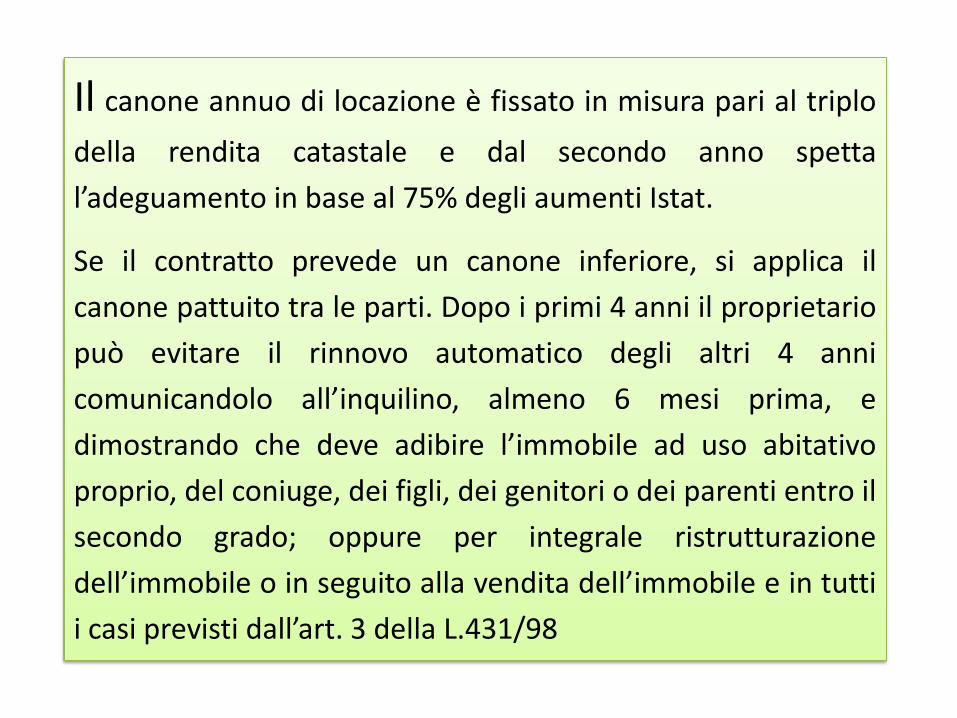

Il canone annuo di locazione è fissato in misura pari al triplo

della rendita catastale e dal secondo anno spetta

l’adeguamento in base al 75% degli aumenti Istat.

Se il contratto prevede un canone inferiore, si applica il

canone pattuito tra le parti. Dopo i primi 4 anni il proprietario

può evitare il rinnovo automatico degli altri 4 anni

comunicandolo all’inquilino, almeno 6 mesi prima, e

dimostrando che deve adibire l’immobile ad uso abitativo

proprio, del coniuge, dei figli, dei genitori o dei parenti entro il

secondo grado; oppure per integrale ristrutturazione

dell’immobile o in seguito alla vendita dell’immobile e in tutti

i casi previsti dall’art. 3 della L.431/98

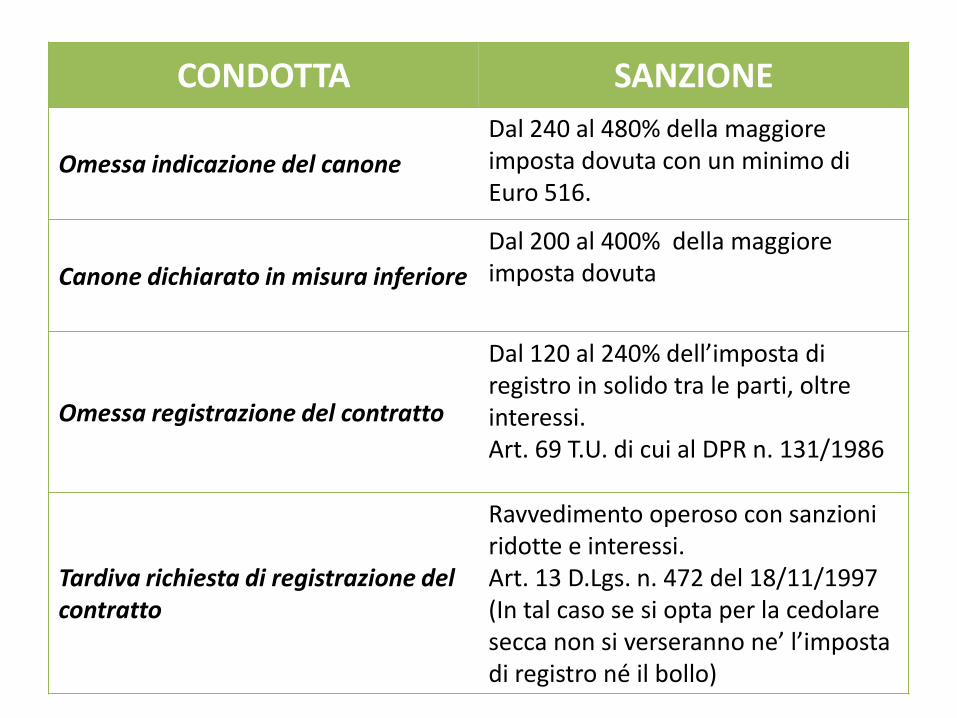

CONDOTTA SANZIONE

Omessa indicazione del canone

Dal 240 al 480% della maggiore imposta dovuta con un minimo di Euro 516.

Canone dichiarato in misura inferiore

Dal 200 al 400% della maggioreimposta dovuta

Omessa registrazione del contratto

Dal 120 al 240% dell’imposta di registro in solido tra le parti, oltreinteressi.Art. 69 T.U. di cui al DPR n. 131/1986

Tardiva richiesta di registrazione del contratto

Ravvedimento operoso con sanzioni ridotte e interessi. Art. 13 D.Lgs. n. 472 del 18/11/1997(In tal caso se si opta per la cedolare secca non si verseranno ne’ l’imposta di registro né il bollo)

Una novità che fu introdotta dall'art.1 comma 121 della legge 244/2007 (Finanziaria 2008) prevedeva l'obbligo da parte dei datori di lavoro di trasmettere il 770 mensile. Il nuovo adempimento, già prorogato più volte, sarebbe dovuto entrare a regime a partire dal 31/03/2011 ma il Decreto del Presidente del Consiglio dei Ministri del 12/05/2011 in G.U . N. 111 del 14/05/2011 contiene le proroghe dei termini stabilendo a tutto il 2011 l'avvio della sperimentazione e solo a partire da gennaio 2012 l'avvio definitivo del sistema.

770 mensile per i dipendenti: si moltiplicano gli adempimenti

Le vigenti norme in materia fiscaleprevedono che i sostituti d’impostautilizzino il modello 770 Semplificato perdichiarare i dati relativi alle ritenute suiredditi di lavoro dipendente e assimilatiunitamente ai redditi di lavoro autonomo,nonché quelli concernenti i versamentieffettuati e le compensazioni operate.

L'Agenzia delle Entrate ha sviluppato un progettoche prevede che il nuovo adempimento consistanell'invio dell'anagrafica del sostituto, delladenuncia mensile e di una denuncia annuale.Pertanto, con la "mensilizzazione",raddoppieranno gli adempimenti.Oltre a una dichiarazione mensile (nella veste di770 mensile), i sostituti d'imposta dovrannoeffettuare anche una denuncia annuale (nellaveste dei quadri riepilogativi del 770). Nelladenuncia mensile verranno richiesti tutti i datirelativi ai redditi di lavoro dipendente, equiparatie assimilati.

La compilazione degli schemi costituenti ladichiarazione dovrà essere effettuata in baseall'effettiva corresponsione del compenso.Come anticipato, continuerà a sussistere anchela denuncia annuale.L’INPS e l’INPDAP, nei rispettivi ambiti, giàricevono mensilmente i dati retributivi econtributivi, mentre l’avvio del “770 mensile”ha già subito più di un rinvio.

![Cedolare secca [modalità compatibilità]2017/11/21 · cedolare secca Cedolare possibile anche per locazione di singoli locali di un’unità abitativa, ma in tal caso tutto il reddito](https://static.fdocumenti.com/doc/165x107/5ff8ad6dbcae437a4139354d/cedolare-secca-modalit-compatibilit-20171121-cedolare-secca-cedolare.jpg)