AppuntiStatistica Univers Varese

189

Universit ` a degli Studi dell’Insubria Appunti ed Esempi di Statistica ad uso degli studenti Paolo Tenconi

-

Upload

ppiccolini -

Category

Documents

-

view

230 -

download

0

description

statistica

Transcript of AppuntiStatistica Univers Varese

Universita degli Studi dell’Insubria

Appunti ed Esempi di Statisticaad uso degli studenti

Paolo Tenconi

Paolo Tenconi: Appunti di Statistica

2

Indice

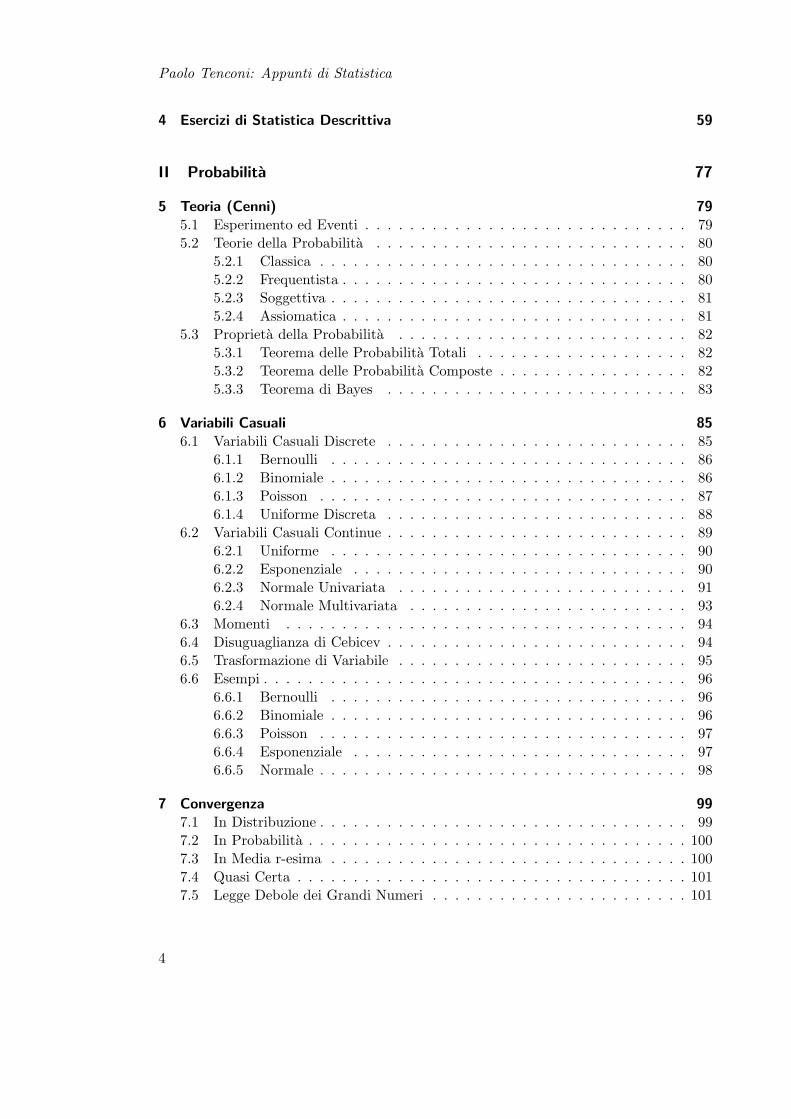

1 Introduzione 91.1 I Dati . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.1.1 Classificazione dei Dati . . . . . . . . . . . . . . . . . . . . . . . . 91.2 Aree della Statistica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

I Statistica Descrittiva 13

2 Analisi Univariata 172.1 Distribuzioni di Frequenza . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.1.1 Dati Nominali, Ordinali e Quantitativi Discreti . . . . . . . . . . . 172.1.2 Dati Quantitativi Continui . . . . . . . . . . . . . . . . . . . . . . 18

2.2 Funzione di Ripartizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.2.1 Dati Ordinali e Quantitativi Discreti . . . . . . . . . . . . . . . . . 212.2.2 Dati Quantitativi Continui . . . . . . . . . . . . . . . . . . . . . . 22

2.3 Indici di Posizione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 242.3.1 Moda e Classe Modale . . . . . . . . . . . . . . . . . . . . . . . . . 242.3.2 Medie alla Chisini . . . . . . . . . . . . . . . . . . . . . . . . . . . 242.3.3 Quantili . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

2.4 Indici di Variabilita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 322.4.1 Considerazioni Aggiuntive . . . . . . . . . . . . . . . . . . . . . . . 35

2.5 Indici di Simmetria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 362.6 La Concentrazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

2.6.1 Dati in Distribuzione Unitaria . . . . . . . . . . . . . . . . . . . . 372.6.2 Dati in Distribuzione di Frequenza . . . . . . . . . . . . . . . . . . 38

3 Analisi Bivariata 413.1 Dati In Distribuzione di Frequenza . . . . . . . . . . . . . . . . . . . . . . 43

3.1.1 Frequenze Congiunte, Marginali e Condizionate . . . . . . . . . . . 433.1.2 Dipendenza Statistica . . . . . . . . . . . . . . . . . . . . . . . . . 453.1.3 Dipendenza in Media o Regressiva . . . . . . . . . . . . . . . . . . 483.1.4 Dipendenza Correlativa . . . . . . . . . . . . . . . . . . . . . . . . 51

3.2 Dati In Distribuzione Unitaria . . . . . . . . . . . . . . . . . . . . . . . . 543.2.1 Dipendenza Correlativa . . . . . . . . . . . . . . . . . . . . . . . . 543.2.2 Dipendenza in Media (Regressione Lineare) . . . . . . . . . . . . . 55

3

Paolo Tenconi: Appunti di Statistica

4 Esercizi di Statistica Descrittiva 59

II Probabilita 77

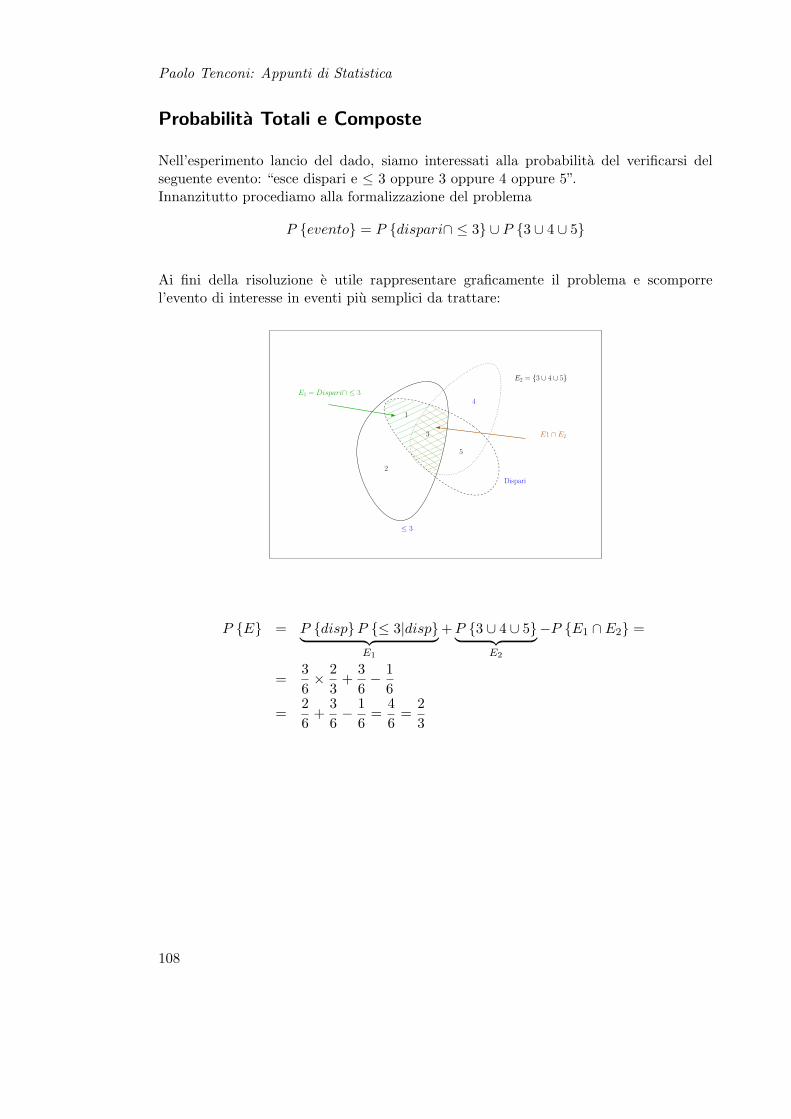

5 Teoria (Cenni) 795.1 Esperimento ed Eventi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 795.2 Teorie della Probabilita . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

5.2.1 Classica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 805.2.2 Frequentista . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 805.2.3 Soggettiva . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 815.2.4 Assiomatica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

5.3 Proprieta della Probabilita . . . . . . . . . . . . . . . . . . . . . . . . . . 825.3.1 Teorema delle Probabilita Totali . . . . . . . . . . . . . . . . . . . 825.3.2 Teorema delle Probabilita Composte . . . . . . . . . . . . . . . . . 825.3.3 Teorema di Bayes . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

6 Variabili Casuali 856.1 Variabili Casuali Discrete . . . . . . . . . . . . . . . . . . . . . . . . . . . 85

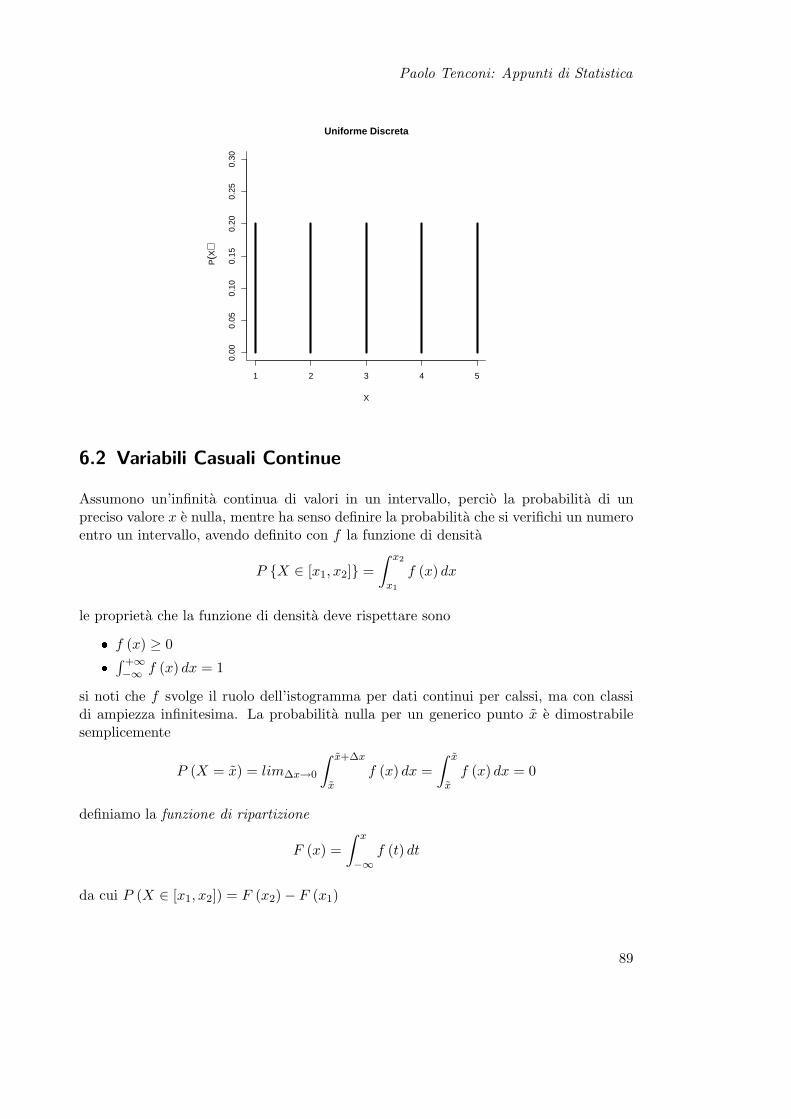

6.1.1 Bernoulli . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 866.1.2 Binomiale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 866.1.3 Poisson . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 876.1.4 Uniforme Discreta . . . . . . . . . . . . . . . . . . . . . . . . . . . 88

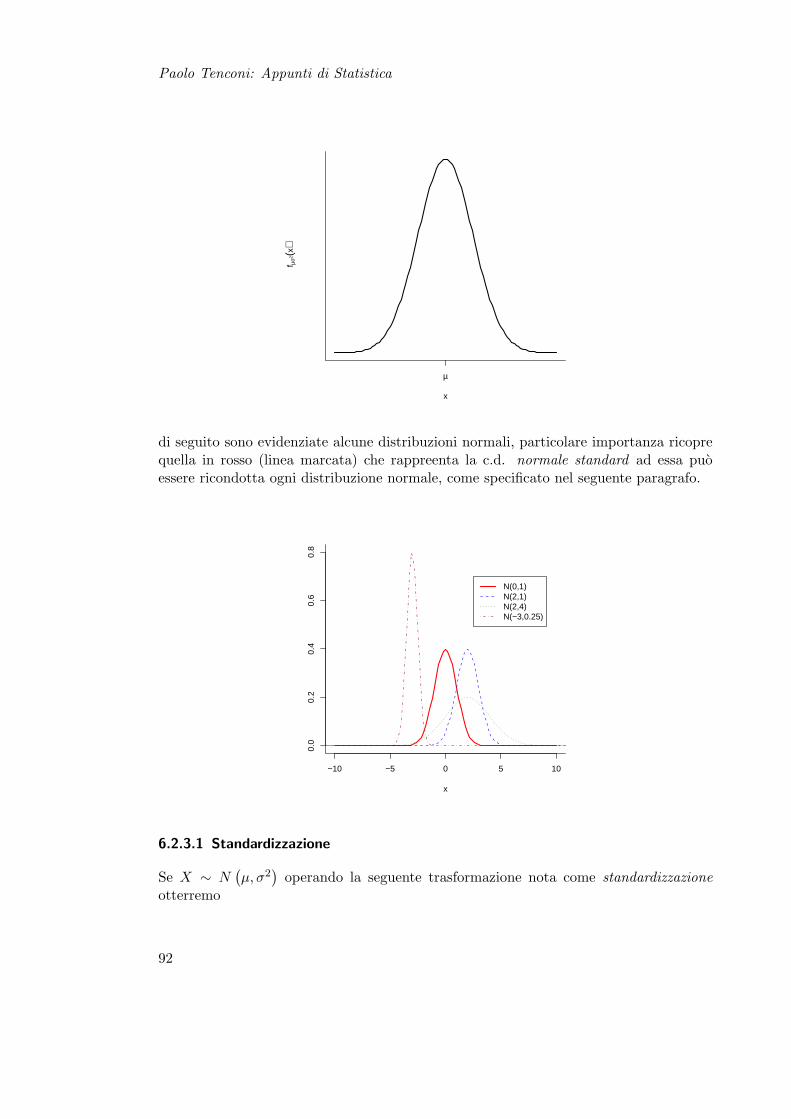

6.2 Variabili Casuali Continue . . . . . . . . . . . . . . . . . . . . . . . . . . . 896.2.1 Uniforme . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 906.2.2 Esponenziale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 906.2.3 Normale Univariata . . . . . . . . . . . . . . . . . . . . . . . . . . 916.2.4 Normale Multivariata . . . . . . . . . . . . . . . . . . . . . . . . . 93

6.3 Momenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 946.4 Disuguaglianza di Cebicev . . . . . . . . . . . . . . . . . . . . . . . . . . . 946.5 Trasformazione di Variabile . . . . . . . . . . . . . . . . . . . . . . . . . . 956.6 Esempi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

6.6.1 Bernoulli . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 966.6.2 Binomiale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 966.6.3 Poisson . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 976.6.4 Esponenziale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 976.6.5 Normale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

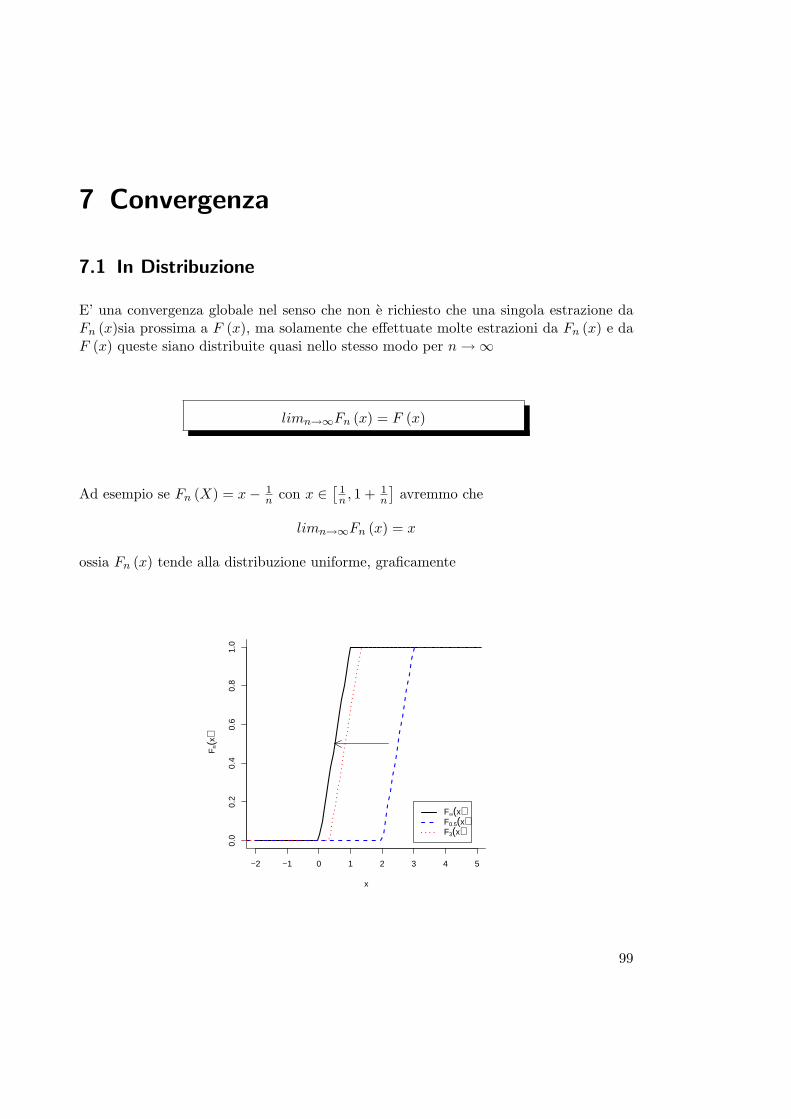

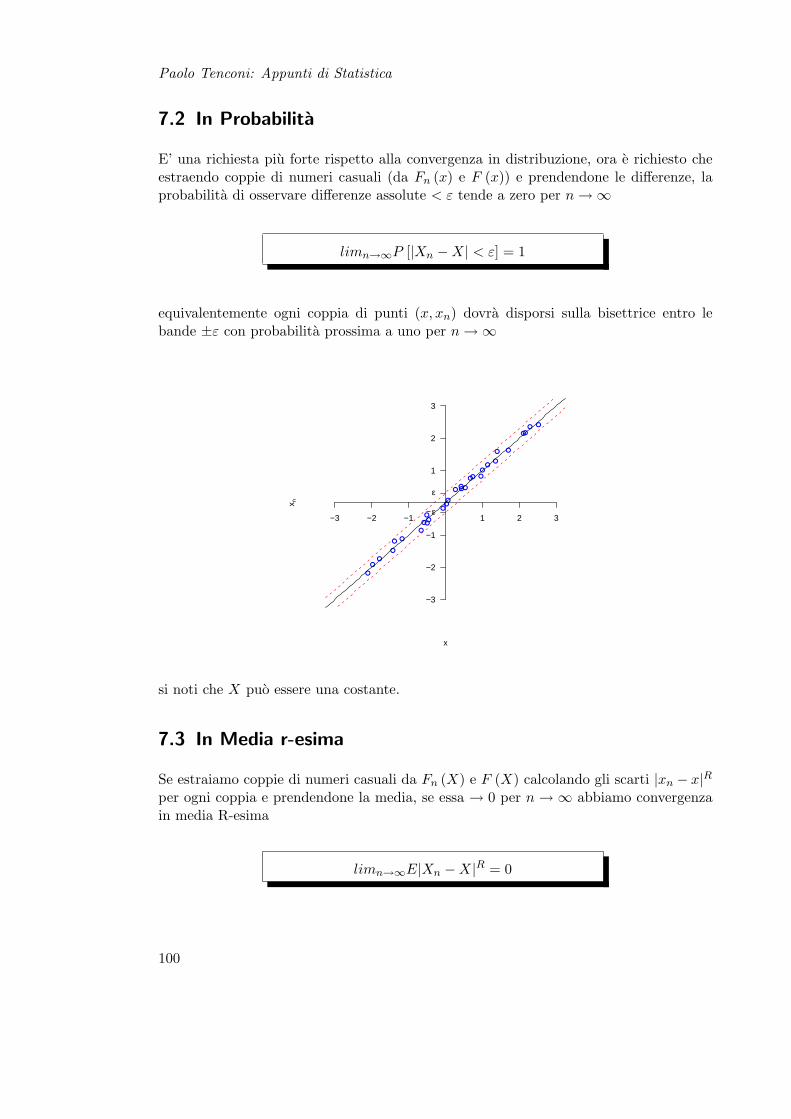

7 Convergenza 997.1 In Distribuzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 997.2 In Probabilita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1007.3 In Media r-esima . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1007.4 Quasi Certa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1017.5 Legge Debole dei Grandi Numeri . . . . . . . . . . . . . . . . . . . . . . . 101

4

Paolo Tenconi: Appunti di Statistica

7.6 Teorema del Limite Centrale . . . . . . . . . . . . . . . . . . . . . . . . . 101

8 Esercizi di Probabilita 103

III Statistica Inferenziale 123

9 Introduzione 1259.1 Campionamento da Variabili Casuali: il “Modello Statistico” . . . . . . . . 125

9.1.1 Costruzione del Modello Statistico . . . . . . . . . . . . . . . . . . 126

10 Metodi di Stima 12910.1 Approccio Bayesiano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12910.2 Approccio Frequentista . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

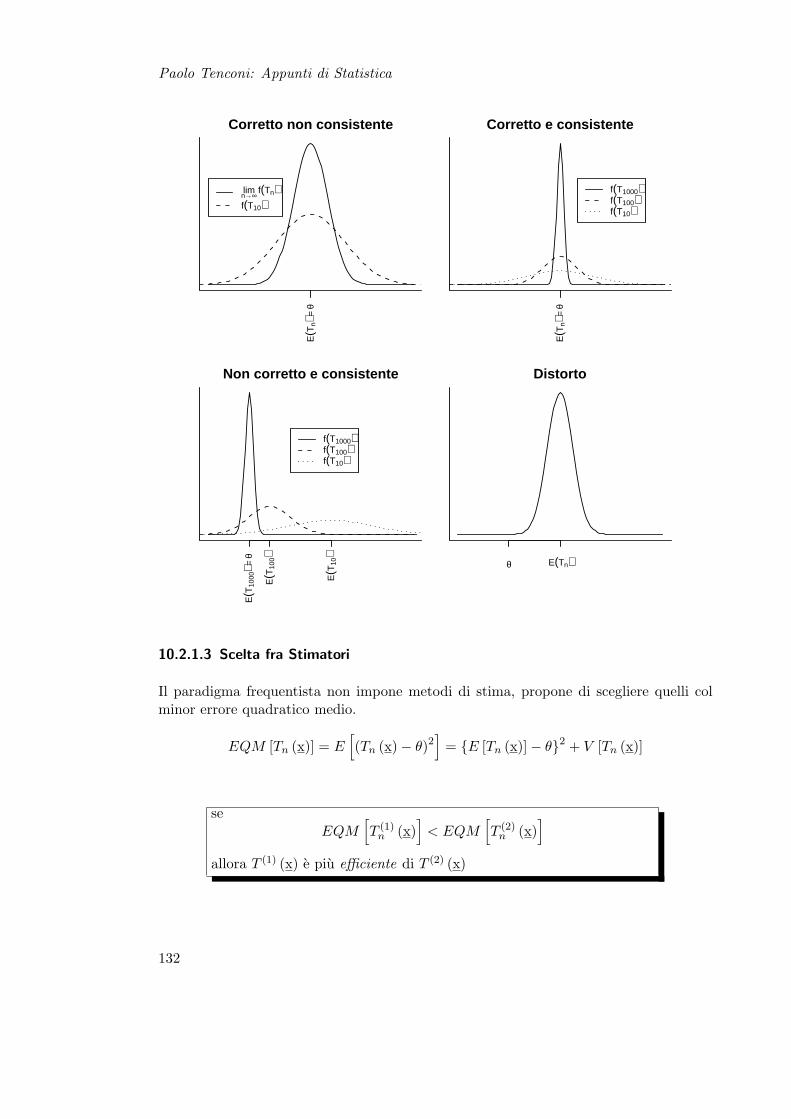

10.2.1 Proprieta degli Stimatori . . . . . . . . . . . . . . . . . . . . . . . 130

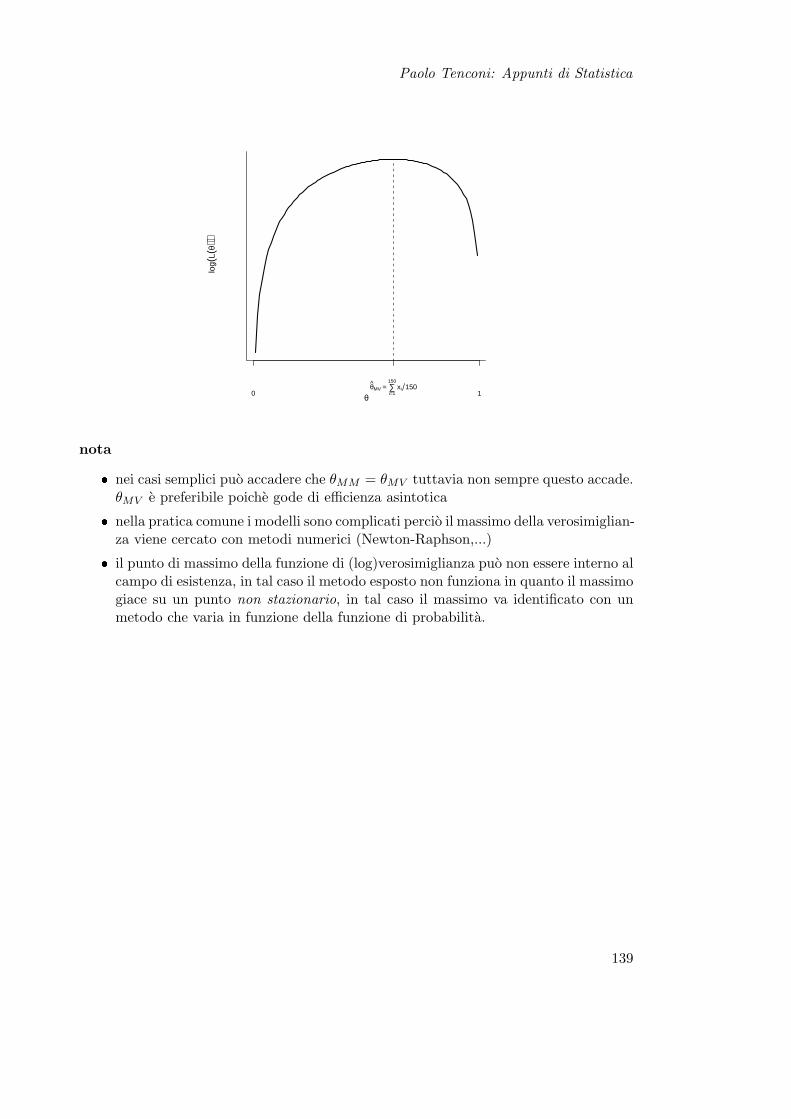

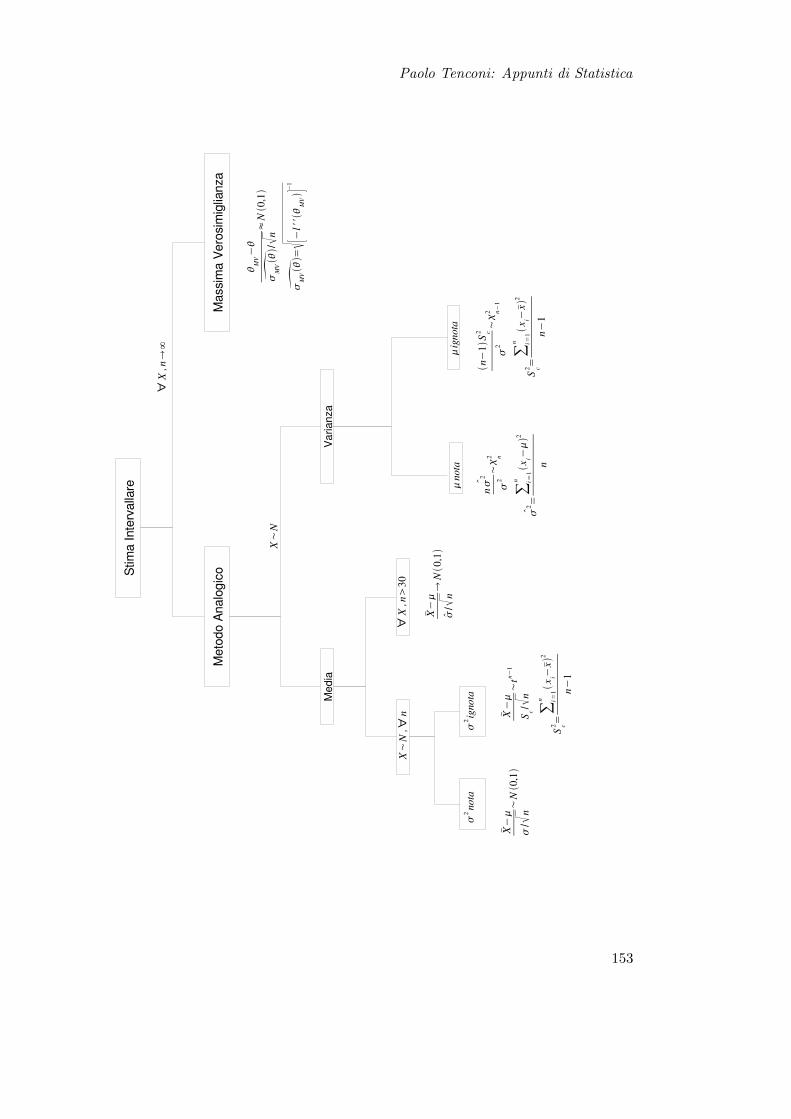

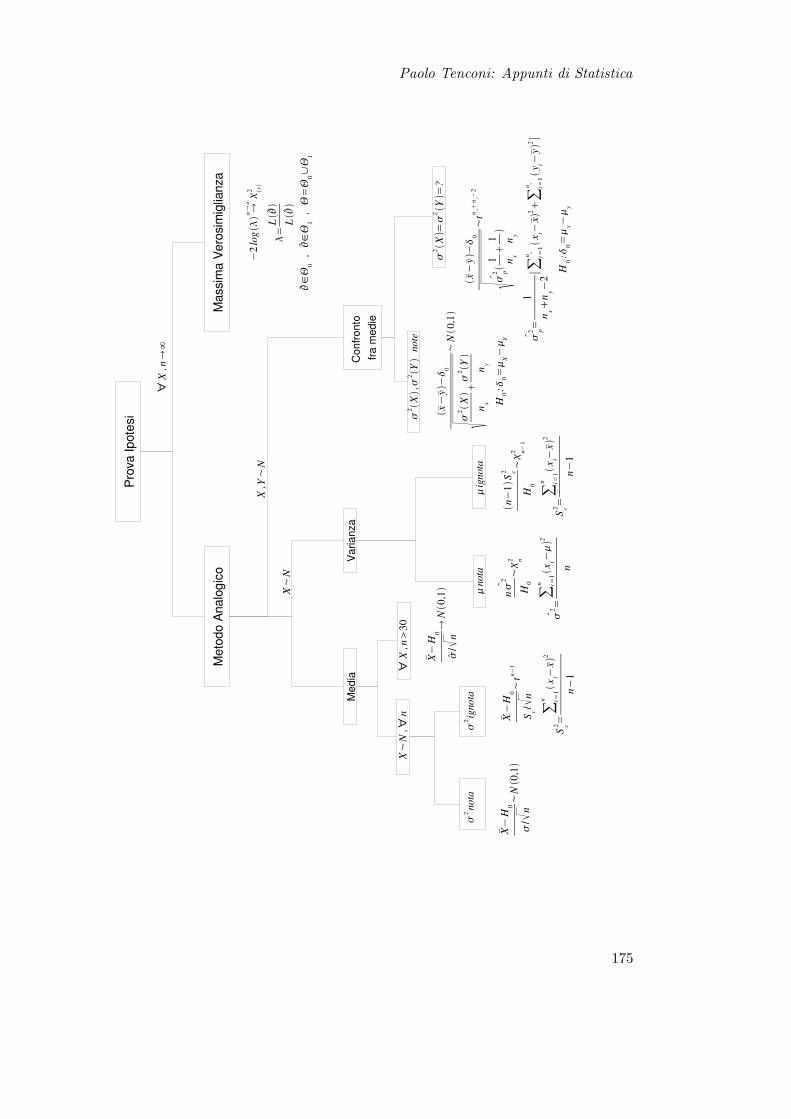

11 Stima Puntuale 13511.1 Metodo Analogico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13511.2 Metodo dei Momenti . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13511.3 Massima Verosimiglianza . . . . . . . . . . . . . . . . . . . . . . . . . . . 137

12 Esercizi di Stima Puntuale 141

13 Stima Intervallare 15113.1 Intervalli di Confidenza per la Media . . . . . . . . . . . . . . . . . . . . . 154

13.1.1 Varianza Nota . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15413.1.2 Varianza ignota . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 154

13.2 Intervalli di Confidenza per la Varianza . . . . . . . . . . . . . . . . . . . 15513.2.1 Premessa: Varianza Campionaria e Distribuzione χ2 . . . . . . . . 15513.2.2 Media nota . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15613.2.3 Media Ignota . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 157

13.3 Intervalli di Confidenza per Stimatori di Massima Verosimiglianza . . . . 157

14 Esercizi di Stima Intervallare 159

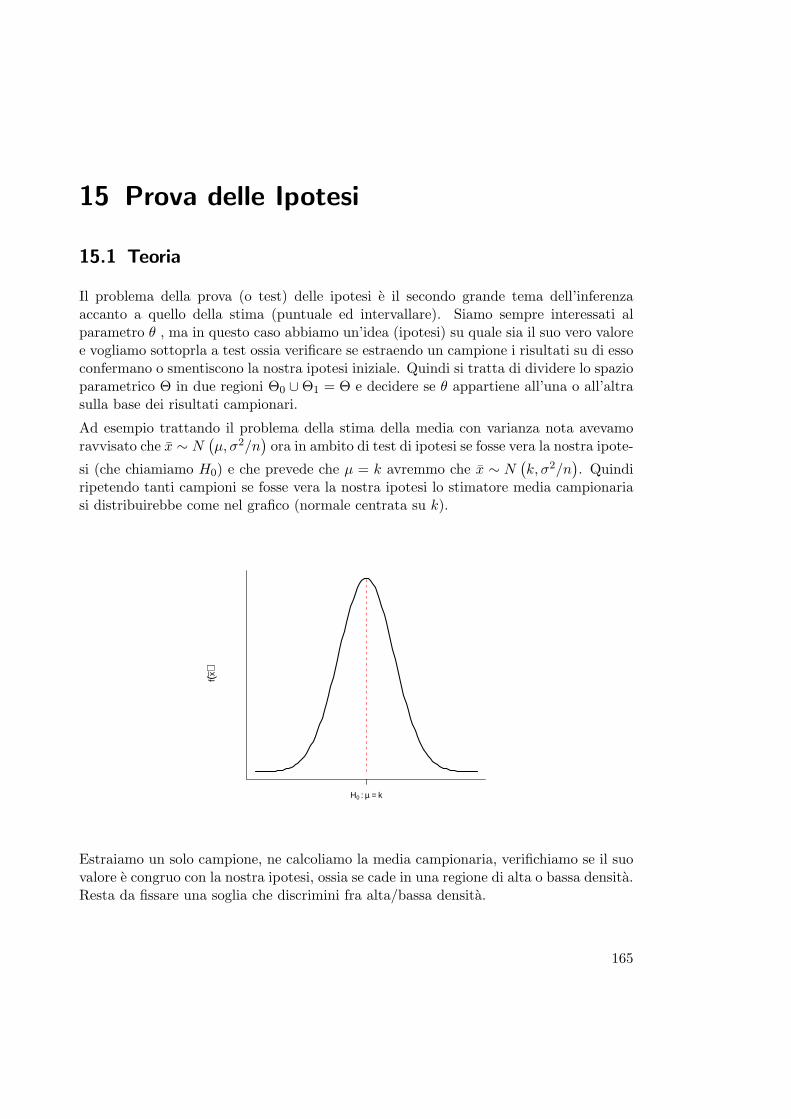

15 Prova delle Ipotesi 16515.1 Teoria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 165

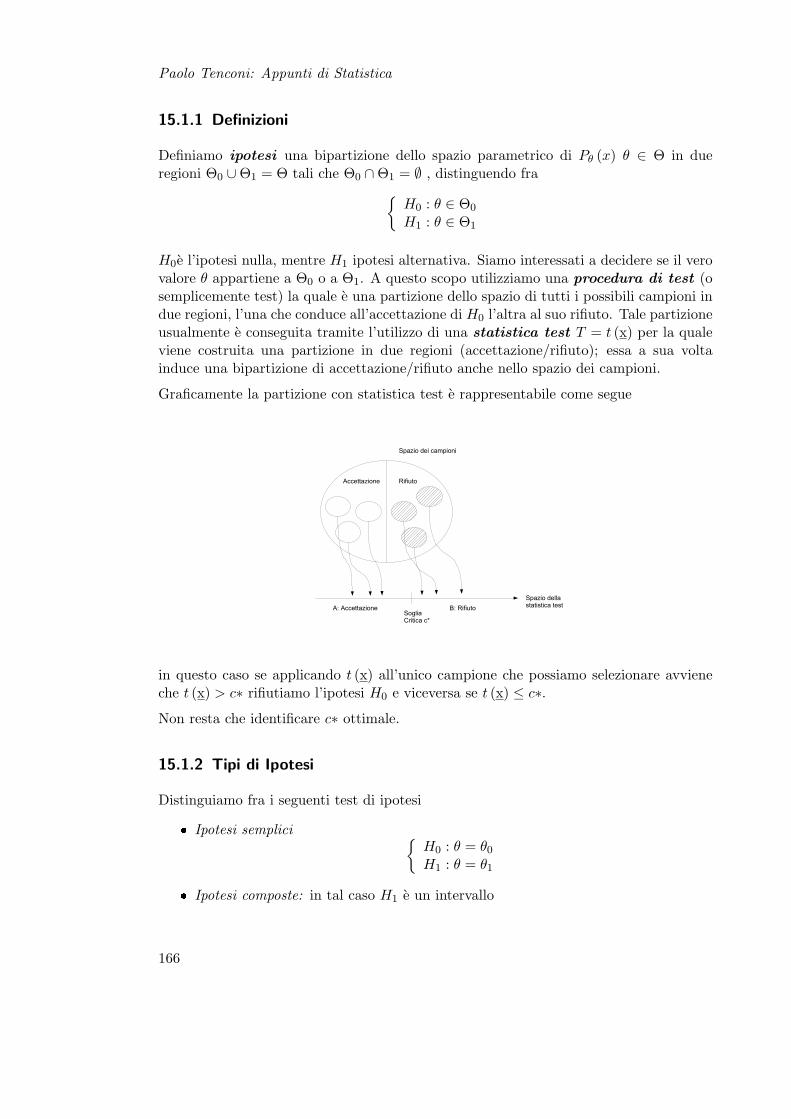

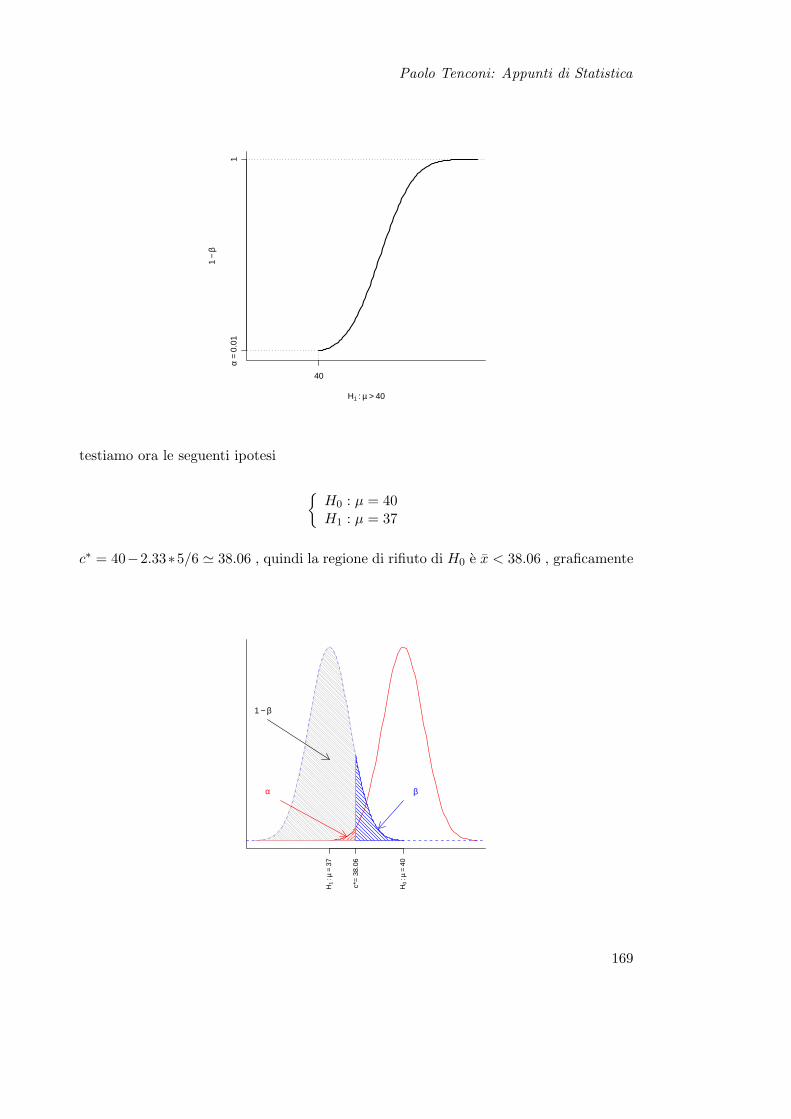

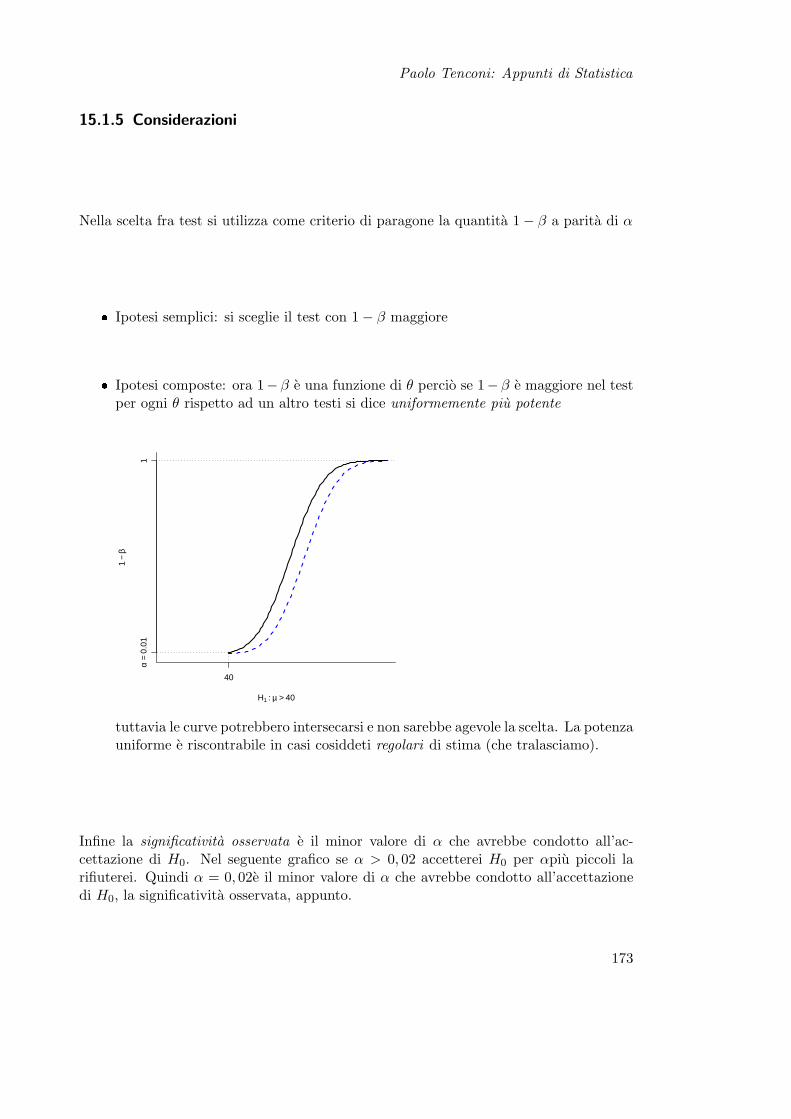

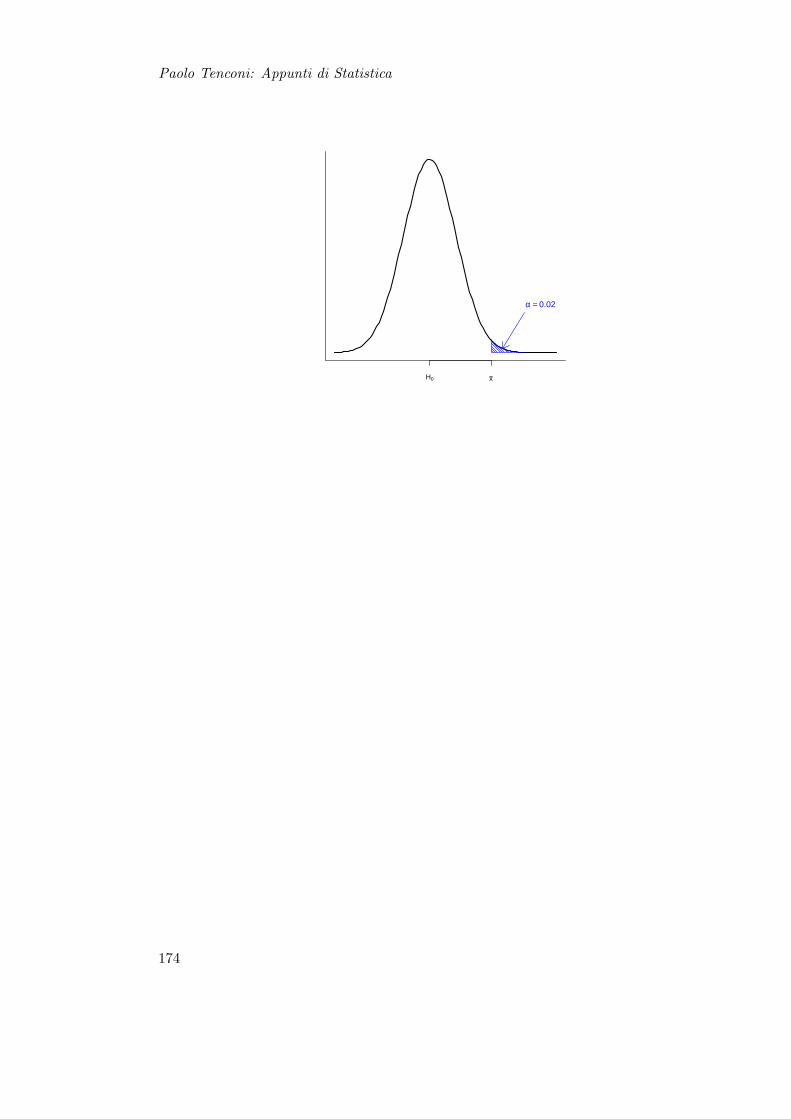

15.1.1 Definizioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16615.1.2 Tipi di Ipotesi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16615.1.3 Errori e Potenza del Test . . . . . . . . . . . . . . . . . . . . . . . 16715.1.4 Soglia critica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17115.1.5 Considerazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173

15.2 Test di Ipotesi per la Media . . . . . . . . . . . . . . . . . . . . . . . . . . 17615.2.1 Varianza Nota . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17615.2.2 Varianza ignota . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 176

5

Paolo Tenconi: Appunti di Statistica

15.3 Test di Ipotesi per la Varianza . . . . . . . . . . . . . . . . . . . . . . . . 17715.3.1 Media nota . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17715.3.2 Media Ignota . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 178

15.4 Confronto Fra Medie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17815.4.1 Varianze Note . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17815.4.2 Varianze Ignote . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 179

15.5 Test del Rapporto di Verosimiglianza . . . . . . . . . . . . . . . . . . . . . 179

16 Esercizi Prova delle Ipotesi 181

6

Premessa

Le presenti note sono intese come ausilio allo studio per i corsi di Statistica di Base e diStatistica Inferenziale. I capitoli con esercizi saranno ulteriormente arricchiti in futuro,cosı come alcune parti teoriche. Le caselle ombreggiate indicano definizioni e concetti diun certo rilievo, mentre le caselle a doppia bordatura sono atte ad evidenziare le formuleprincipali.

Qualsiasi commento, suggerimento o segnalazione di eventuali errori sara gradito.

Varese, Febbraio 2007

Paolo Tenconi

7

Paolo Tenconi: Appunti di Statistica

8

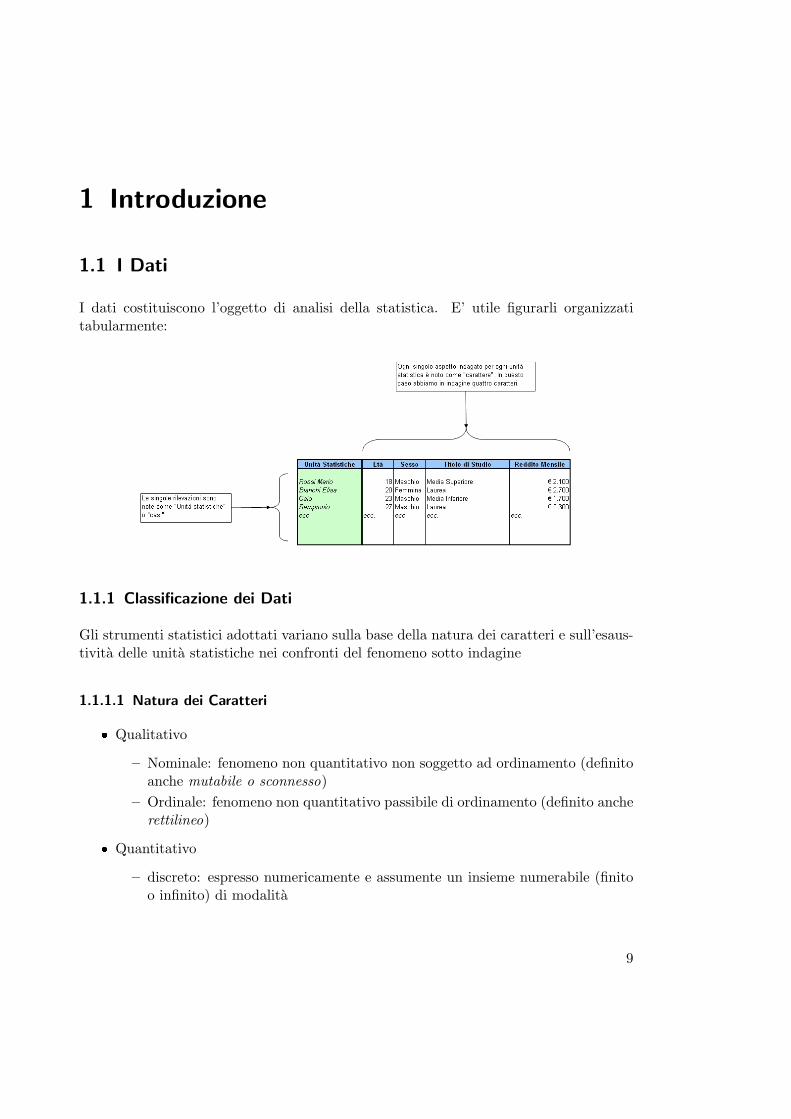

1 Introduzione

1.1 I Dati

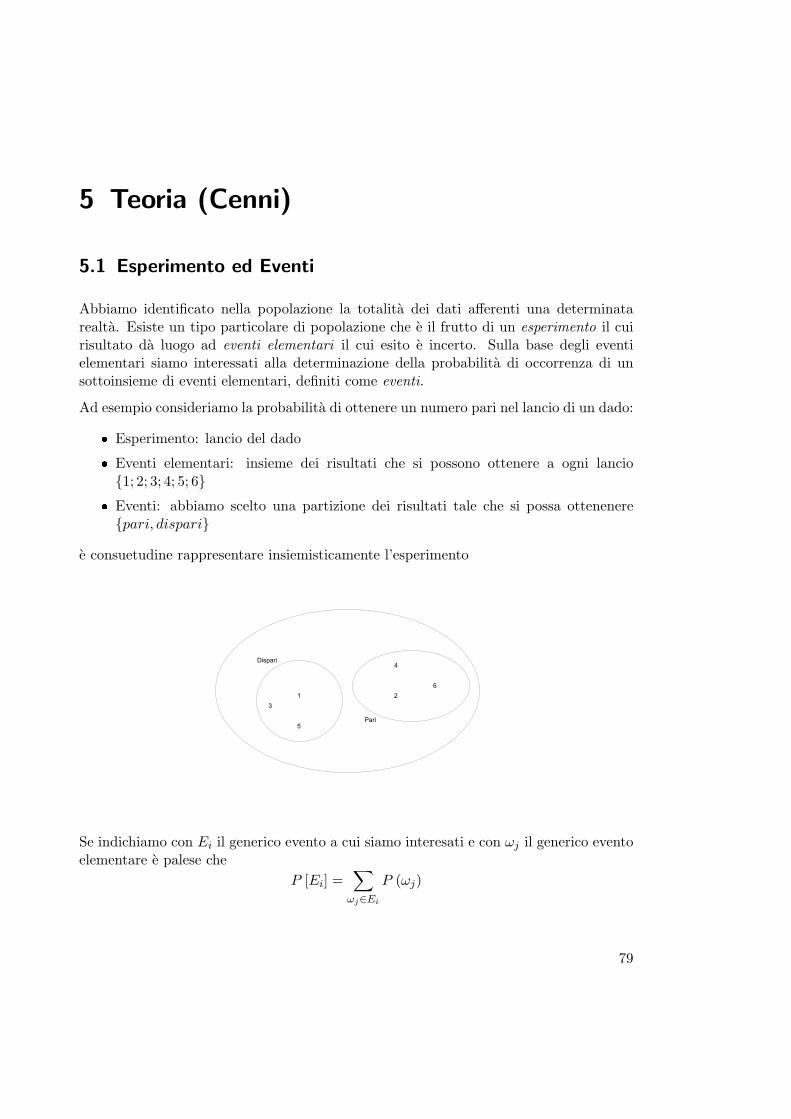

I dati costituiscono l’oggetto di analisi della statistica. E’ utile figurarli organizzatitabularmente:

1.1.1 Classificazione dei Dati

Gli strumenti statistici adottati variano sulla base della natura dei caratteri e sull’esaus-tivita delle unita statistiche nei confronti del fenomeno sotto indagine

1.1.1.1 Natura dei Caratteri

Qualitativo

– Nominale: fenomeno non quantitativo non soggetto ad ordinamento (definitoanche mutabile o sconnesso)

– Ordinale: fenomeno non quantitativo passibile di ordinamento (definito ancherettilineo)

Quantitativo

– discreto: espresso numericamente e assumente un insieme numerabile (finitoo infinito) di modalita

9

Paolo Tenconi: Appunti di Statistica

– continuo: espresso numericamente ed assumente potenzialmente tutto in in-sieme di valori compresi in un intervallo

Infine un carattere e trasferibile se puo essere redistribuito fra le unita statistiche.

Ad esempio per i caratteri relativi alla tabella precedente, Sesso e nominale (non trasferi-bile), Titolo di studio e ordinale (non trasferibile), Eta e quantitativo discreto (nontrasferibile), mentre Reddito e quantitativo continuo (trasferibile).

1.1.1.2 Esaustivita dell’indagine

Definiamo popolazione la totalita dei casi pertinenti all’indagine. Distinguiamo fra

Censimento: tutta la popolazione viene rilevata

Campionamento: parte della popolazione e rilevata a causa di ostacoli di varianatura. Esso e frutto di

– Sperimentazione– Osservazione

Acquisizione: parte della popolazione e rilevata ma senza un rigoroso piano di cam-pionamento, ossia la quota di popolazione non e rappresentativa della popolazione.Ad esempio i dati raccolti da una societa commerciale sui propri clienti costitu-iscono una parte dei potenziali clienti, ma non ne rappresentano un campionerappresentativo poiche distorti dal fatto che essi sono gia clienti).

10

Paolo Tenconi: Appunti di Statistica

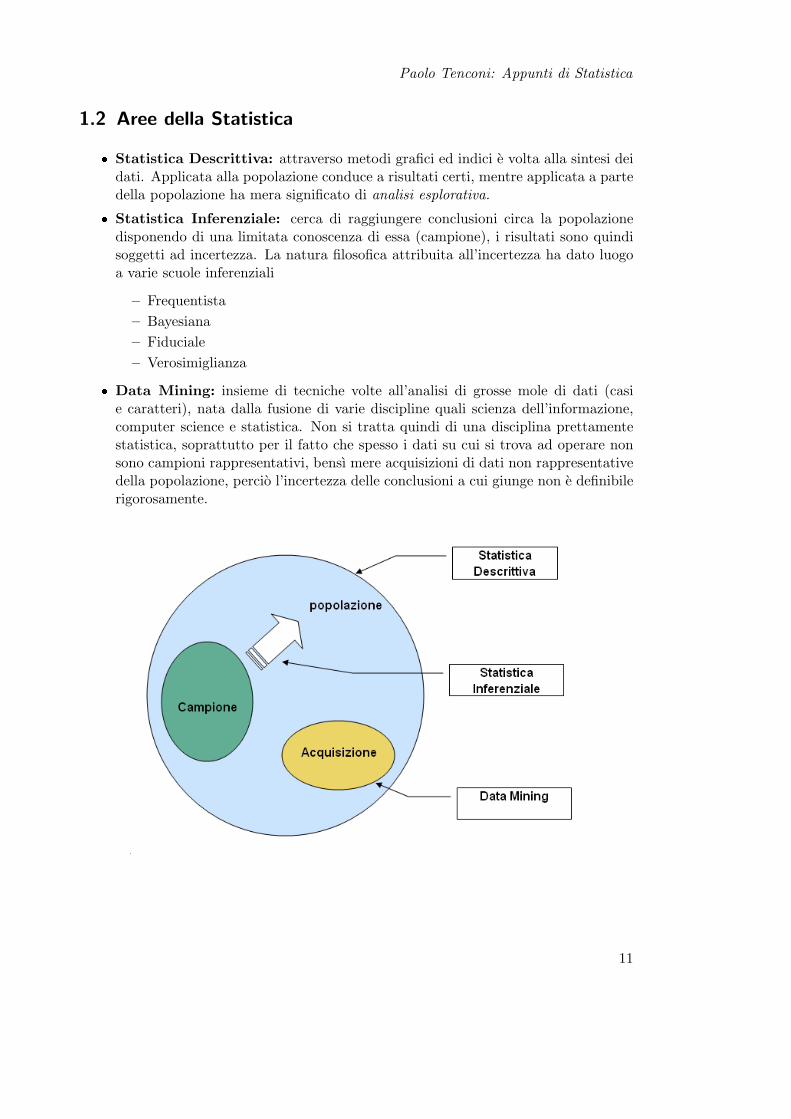

1.2 Aree della Statistica

Statistica Descrittiva: attraverso metodi grafici ed indici e volta alla sintesi deidati. Applicata alla popolazione conduce a risultati certi, mentre applicata a partedella popolazione ha mera significato di analisi esplorativa.

Statistica Inferenziale: cerca di raggiungere conclusioni circa la popolazionedisponendo di una limitata conoscenza di essa (campione), i risultati sono quindisoggetti ad incertezza. La natura filosofica attribuita all’incertezza ha dato luogoa varie scuole inferenziali

– Frequentista– Bayesiana– Fiduciale– Verosimiglianza

Data Mining: insieme di tecniche volte all’analisi di grosse mole di dati (casie caratteri), nata dalla fusione di varie discipline quali scienza dell’informazione,computer science e statistica. Non si tratta quindi di una disciplina prettamentestatistica, soprattutto per il fatto che spesso i dati su cui si trova ad operare nonsono campioni rappresentativi, bensı mere acquisizioni di dati non rappresentativedella popolazione, percio l’incertezza delle conclusioni a cui giunge non e definibilerigorosamente.

11

Paolo Tenconi: Appunti di Statistica

12

Parte I

Statistica Descrittiva

13

Paolo Tenconi: Appunti di Statistica

* T

ratt

amen

to d

iffer

ente

per

dat

i qua

ntit

ativ

i dis

cret

i e q

uant

itat

ivi c

ontin

ui**

Tra

ttam

ento

ana

logo

per

dat

i qua

ntita

tivi d

iscr

eti e

con

tinui

(pe

r qu

esti

ulti

mi s

i pre

nde

il v

alor

e ce

ntra

le d

i ogn

i cl

asse

), q

uant

ili e

sclu

si

1) S

olo

per

dati

“sec

onda

ri”

(in

dist

ribu

zion

e di

freq

uenz

a)2)

Tra

ttam

ento

diff

eren

te fr

a da

ti se

cond

ari e

dat

i “gr

ezzi

”

Stat

istica

Des

critt

iva

Univa

riata

Biva

riata

Dist

r. di

Fr

eque

nza

Funz

. di

Ripa

rtizio

ne

Indi

ci**

: P

osizi

one

Var

iabi

lità F

orm

a

Dist

r. Fr

eq.

Cong

iunt

a1

Dipe

nden

za:

Sta

tistic

a1

Reg

ress

iva C

orre

lativ

a

Gra

fici*

2

15

Paolo Tenconi: Appunti di Statistica

16

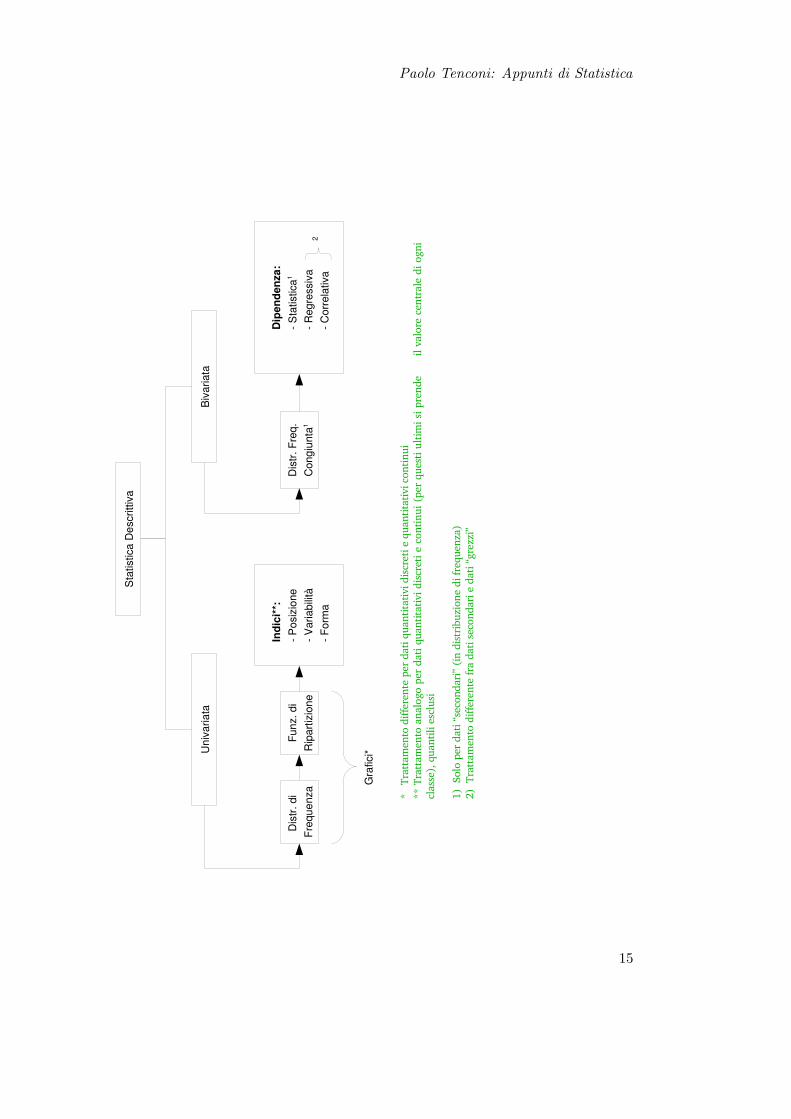

2 Analisi Univariata

2.1 Distribuzioni di Frequenza

I dati tabulari frutto della rilevazione sono definiti grezzi o organizzati in distribuzioneunitaria. Ad esempio se abbiamo rilevato il colore degli occhi dei presenti in un’aula ladistribuzione unitaria potrebbe apparire come di seguito

Casi 1 2 3 4 5 6 7 ... N=20Colore Occhi V C C A V C V ... C

N = 20 numero di casi osservati

V = V erdi, C = Castani, A = Azzurri

Il primo passo consiste nella costruzione della distribuzione di frequenza essa per i carat-teri nominali, ordinali, quantitativi discreti subisce un trattamento comune. Per i datiquantitativi continui si opera diversamente.

2.1.1 Dati Nominali, Ordinali e Quantitativi Discreti

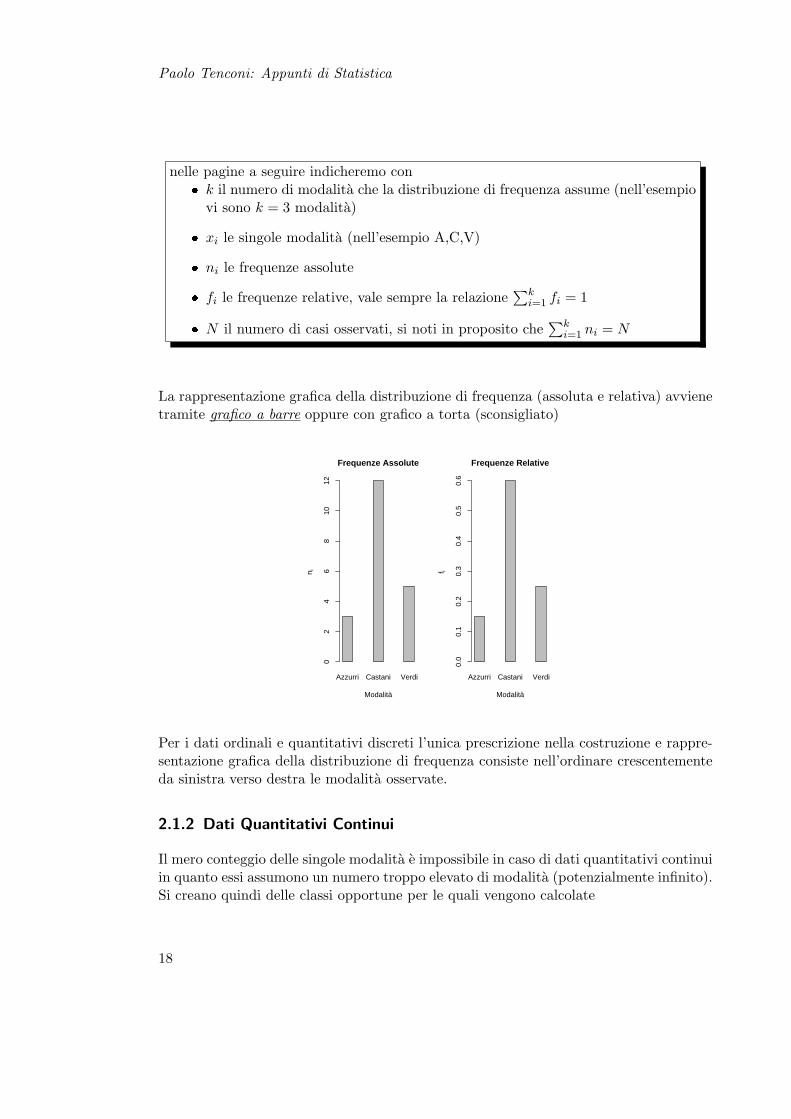

Frequenze Assolute: conteggio delle singole modalita occorse

Frequenze Relative: percentuale di riscontro delle singole modalita

Relativamente all’esempio sul colore degli occhi ipotizziamo di avere rilevato quantosegue

Frequenze

Assolute RelativeAzzurri 3 0,15Castani 12 0,6Verdi 5 0,25

piu formalmente anziche la precedente rappresentazione tabulare si utilizza la seguenteforma

X ≡

A C V3 12 5

X ≡

A C V0, 15 0, 6 0, 25

17

Paolo Tenconi: Appunti di Statistica

nelle pagine a seguire indicheremo con k il numero di modalita che la distribuzione di frequenza assume (nell’esempio

vi sono k = 3 modalita)

xi le singole modalita (nell’esempio A,C,V)

ni le frequenze assolute

fi le frequenze relative, vale sempre la relazione∑k

i=1 fi = 1

N il numero di casi osservati, si noti in proposito che∑k

i=1 ni = N

La rappresentazione grafica della distribuzione di frequenza (assoluta e relativa) avvienetramite grafico a barre oppure con grafico a torta (sconsigliato)

Azzurri Castani Verdi

Frequenze Assolute

Modalità

n i

02

46

810

12

Azzurri Castani Verdi

Frequenze Relative

Modalità

f i

0.0

0.1

0.2

0.3

0.4

0.5

0.6

Per i dati ordinali e quantitativi discreti l’unica prescrizione nella costruzione e rappre-sentazione grafica della distribuzione di frequenza consiste nell’ordinare crescentementeda sinistra verso destra le modalita osservate.

2.1.2 Dati Quantitativi Continui

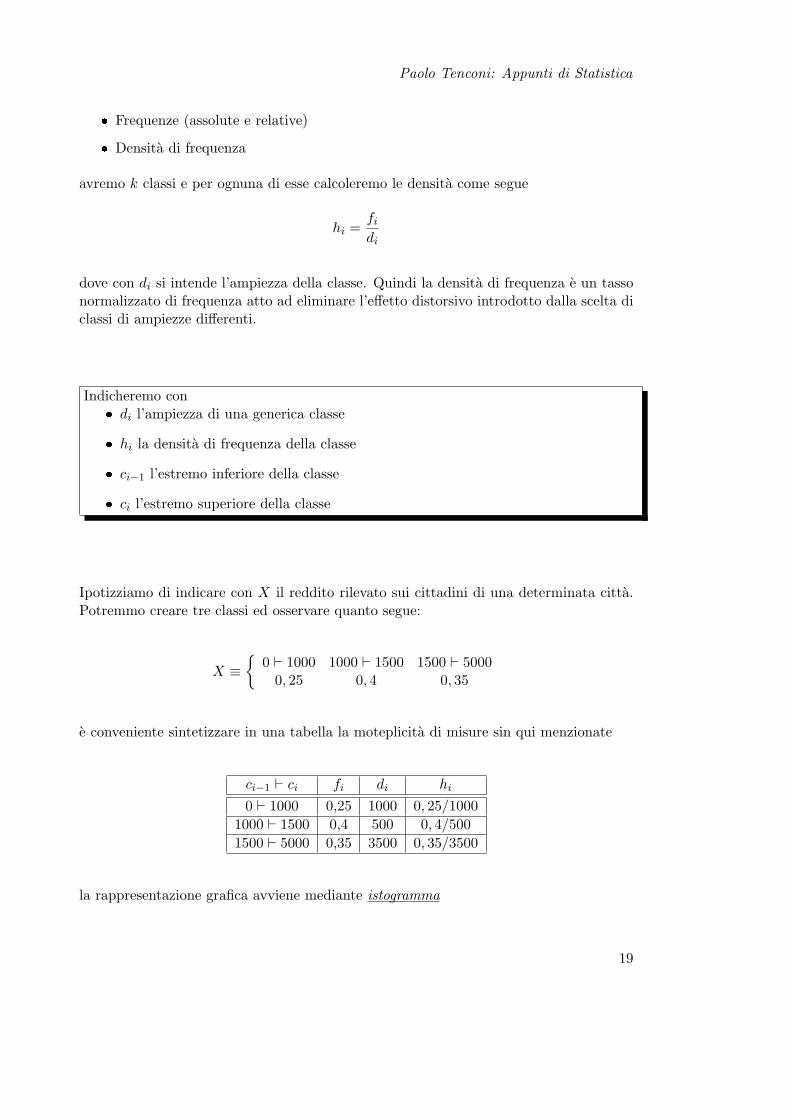

Il mero conteggio delle singole modalita e impossibile in caso di dati quantitativi continuiin quanto essi assumono un numero troppo elevato di modalita (potenzialmente infinito).Si creano quindi delle classi opportune per le quali vengono calcolate

18

Paolo Tenconi: Appunti di Statistica

Frequenze (assolute e relative)

Densita di frequenza

avremo k classi e per ognuna di esse calcoleremo le densita come segue

hi =fi

di

dove con di si intende l’ampiezza della classe. Quindi la densita di frequenza e un tassonormalizzato di frequenza atto ad eliminare l’effetto distorsivo introdotto dalla scelta diclassi di ampiezze differenti.

Indicheremo con di l’ampiezza di una generica classe

hi la densita di frequenza della classe

ci−1 l’estremo inferiore della classe

ci l’estremo superiore della classe

Ipotizziamo di indicare con X il reddito rilevato sui cittadini di una determinata citta.Potremmo creare tre classi ed osservare quanto segue:

X ≡

0 ` 1000 1000 ` 1500 1500 ` 50000, 25 0, 4 0, 35

e conveniente sintetizzare in una tabella la moteplicita di misure sin qui menzionate

ci−1 ` ci fi di hi

0 ` 1000 0,25 1000 0, 25/10001000 ` 1500 0,4 500 0, 4/5001500 ` 5000 0,35 3500 0, 35/3500

la rappresentazione grafica avviene mediante istogramma

19

Paolo Tenconi: Appunti di Statistica

Istogramma

Classi

Den

sità

0 1000 5000

0.00

010

0.00

080

l’istogramma e quindi costruito in modo tale che l’area sia pari ad uno.

2.1.2.1 Dati Quantitativi Discreti in Classi

E’ possibile costruire classi anche per dati quantitativi discreti, questo e ragionevoleladdove essi assumano un elevano numero di modalita. In tal caso si opera come prece-dentemente esposto adottando la correzione per la continuita sottraendo 0, 5 agli estremiinferiori delle classi ed agiungendo 0, 5 agli estremi superiori, al fine di ottenere classiadiacenti.

Ad esempio i voti per un generico insegnamento potrebbero essere cosı distribuiti

X ≡

[18, 20] [21, 25] [26, 30]0, 4 0, 5 0, 1

adottando la correzione per la continuita si ottiene

X ≡

17, 5 ` 20, 5 20, 5 ` 25, 5 25, 5 ` 30, 50, 4 0, 5 0, 1

20

Paolo Tenconi: Appunti di Statistica

2.2 Funzione di Ripartizione

La funzione di ripartizione e costituita dalle frequenze cumulate ed esprime la quotadelle frequenze attribuibili alle modalita non superiori ad una specifica di esse; essa none determinabile per dati nominali in quanto non soggetti ad ordinamento. In via generalequindi

F (x) = Fr (X ≤ x)

essa gode delle seguenti proprieta: F (x) ∈ [0, 1] , F (−∞) = 0 , F (+∞) = 1 .

2.2.1 Dati Ordinali e Quantitativi Discreti

Limiteremo l’analisi ai soli dati quantitativi discreti. La forma analitica della funzionedi ripartizione e

F (X) =

0 , x < x1

F (xj) =∑j

i=1 fi , x1...xk

1 , x > xk

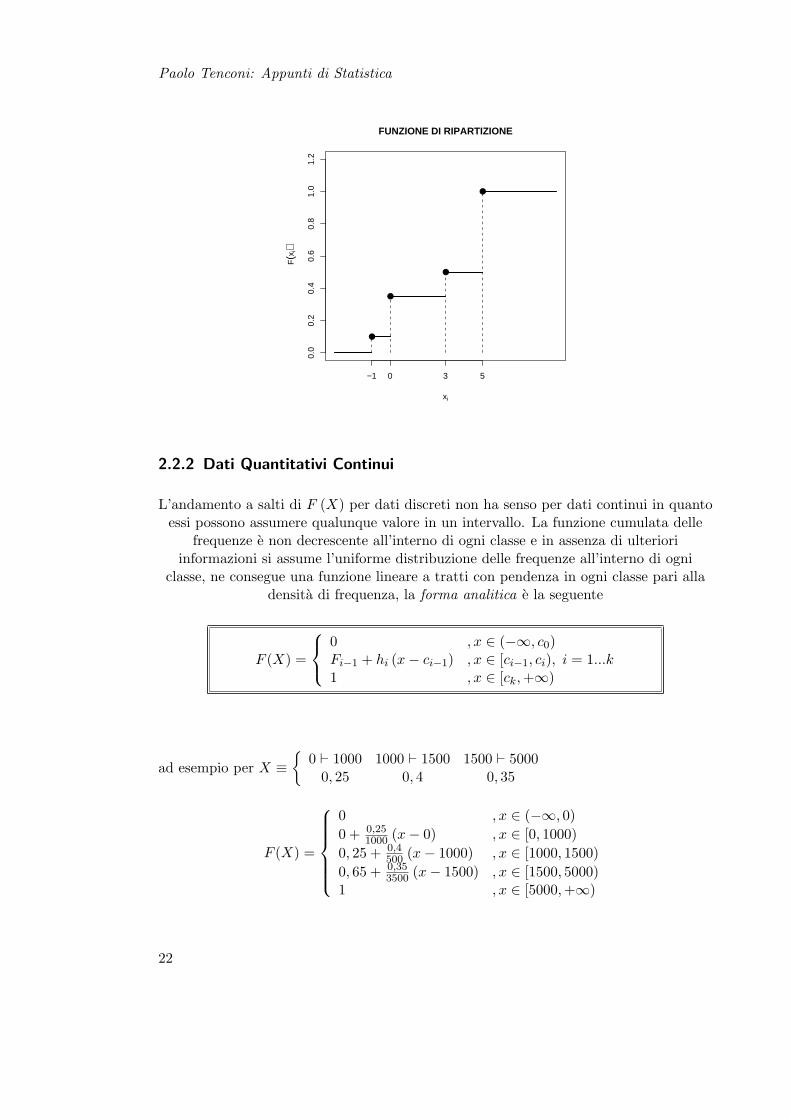

ad esempio per X ≡−1 0 3 50, 1 0, 25 0, 15 0, 5

F (X) =

0 , x ∈ (−∞,−1)0 + 0, 1 = 0, 1 , x ∈ [−1, 0)0, 1 + 0, 25 = 0, 35 , x ∈ [0, 3)0, 35 + 0, 15 = 0, 5 , x ∈ [3, 5)0, 5 + 0, 5 = 1 , x ∈ [5,+∞)

nella successiva rappresentazione grafica si noti la continuita da destra della funzione

21

Paolo Tenconi: Appunti di Statistica

FUNZIONE DI RIPARTIZIONE

xi

F(x

i)

−1 0 3 5

0.0

0.2

0.4

0.6

0.8

1.0

1.2

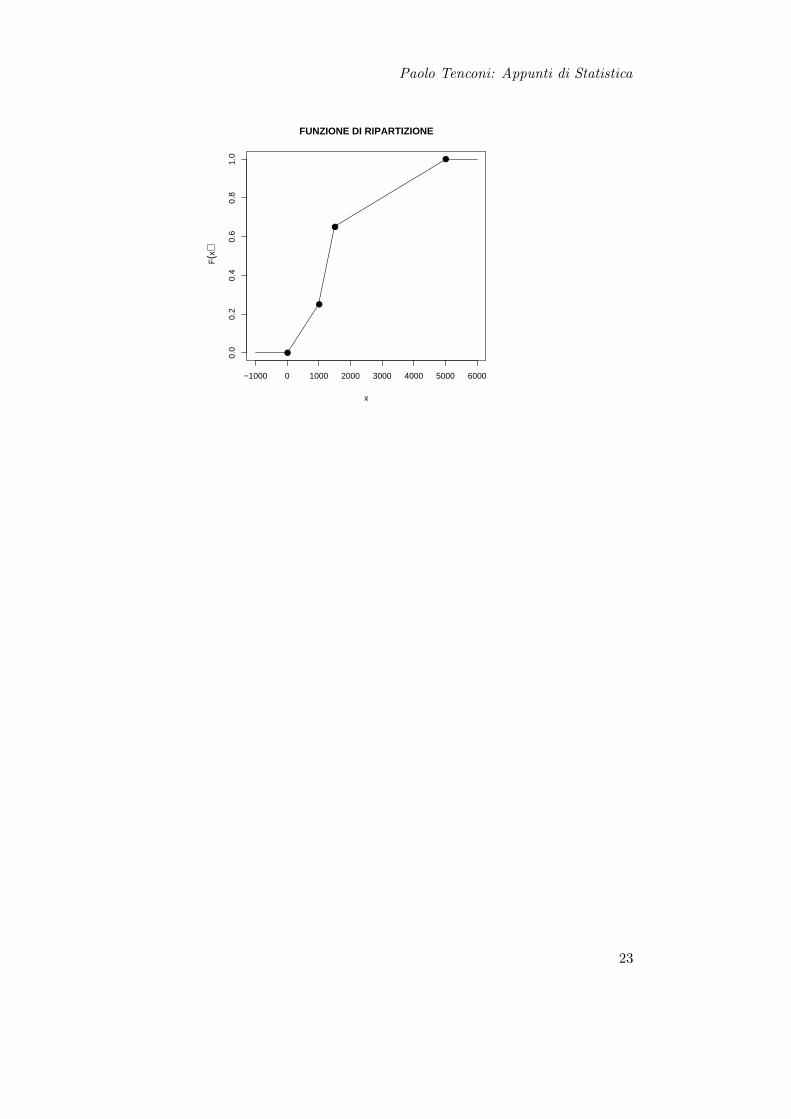

2.2.2 Dati Quantitativi Continui

L’andamento a salti di F (X) per dati discreti non ha senso per dati continui in quantoessi possono assumere qualunque valore in un intervallo. La funzione cumulata delle

frequenze e non decrescente all’interno di ogni classe e in assenza di ulterioriinformazioni si assume l’uniforme distribuzione delle frequenze all’interno di ogni

classe, ne consegue una funzione lineare a tratti con pendenza in ogni classe pari alladensita di frequenza, la forma analitica e la seguente

F (X) =

0 , x ∈ (−∞, c0)Fi−1 + hi (x− ci−1) , x ∈ [ci−1, ci),1 , x ∈ [ck,+∞)

i = 1...k

ad esempio per X ≡

0 ` 1000 1000 ` 1500 1500 ` 50000, 25 0, 4 0, 35

F (X) =

0 , x ∈ (−∞, 0)0 + 0,25

1000 (x− 0) , x ∈ [0, 1000)0, 25 + 0,4

500 (x− 1000) , x ∈ [1000, 1500)0, 65 + 0,35

3500 (x− 1500) , x ∈ [1500, 5000)1 , x ∈ [5000,+∞)

22

Paolo Tenconi: Appunti di Statistica

−1000 0 1000 2000 3000 4000 5000 6000

0.0

0.2

0.4

0.6

0.8

1.0

FUNZIONE DI RIPARTIZIONE

x

F(x

)

23

Paolo Tenconi: Appunti di Statistica

2.3 Indici di Posizione

Indicano dove e collocato il fenomeno osservato. Ne esistono vari, ognuno con propri-eta, pregi e difetti peculiari, pertanto e sempre consigliabile un utilizzo congiunto. Neprenderemo in considerazione i principali.

2.3.1 Moda e Classe Modale

La moda per i dati qualitativi, ordinali e quantitativi discreti e data dal carattere riscon-trato con maggior frequenza, mentre per i dati continui ci si riferisce alla classe modalecome la classe avente la maggior densita di frequenza. Nell’esempio precedente sul col-ore degli occhi castani e la moda, mentre nell’esempio sul reddito [1000, 1500) e la classemodale.

Azzurri Castani Verdi

Colore Occhi

f i0.

00.

10.

20.

30.

40.

50.

6

Reddito

h i

0

1000

1500

5000

0.00

010

0.00

025

0.00

080

2.3.2 Medie alla Chisini

Chisini (1929) diede per la media una definizione unificatrice, come di una quantitainvariante che sostituita a N-termini non altera il risultato di una generica funzione

f (x1, x2, ..., xN ) = f

M,M, ..., M︸ ︷︷ ︸N−volte

ad esempio se f (x1, x2, ..., xN ) =

∑Ni=1 xi allora f (M,M, ..., M) =

∑Ni=1 M = n · M

percio secondo Chisini varra l’uguaglianzaMedia Aritmetica

24

Paolo Tenconi: Appunti di Statistica

N∑i=1

xi = n ·M

⇒ M =∑N

i=1 xi

N

proprio la media aritmetica. Essa puo essere riespressa in varie forme per essere calcolatasu dati grezzi, distribuzione delle frequenze assolute e relative. Le tre formule sonosostanzialmente identiche, supponiamo di aver osservato i seguenti dati grezzi

X = 3; 1; 1; 1; 3; 5; 1; 5

calcolata su dati grezzi avremo che

M (X) =∑N

i=1 xi

N=

3 + 1 + 1 + 1 + 3 + 5 + 1 + 58

=208

disponendo in modo crescente gli addendi al numeratore

M (X) =(1 + 1 + 1 + 1) + (3 + 3) + (5 + 5)

8

=1× 4 + 3× 2 + 5× 2

8=

208

=∑k

i=1 xi · ni

N

e spezzando gli addendi

M (X) = 1× 48

+ 3× 28

+ 5× 28

=k∑

i=1

xi · fi

Per i dati continui per classi nelle due ultime formulazioni xicorrisponde al valore centraledella classe xi = (ci − ci−1) /2

25

Paolo Tenconi: Appunti di Statistica

In sintesi la media puo essere calcolata equivalentemente come segue:

M(X) =∑N

i=1 xi

N

=∑k

i=1 xi · ni

N

=k∑

i=1

xi · fi

Questa triplice scrittura opera anche su alcuni degli indici di variabilitae forma che incontreremo oltre.

essa gode delle seguenti proprieta

1.∑N

i=1 (xi −M (X)) = 0 , la somma degli scarti rispetto alla media e zero

2. minc

∑Ni=1 (xi − c)2 = M (X) , la media aritmetica minimizza la varianza

3. M (X) ∈ [min (X) ;max (X)] , internalita: la media e compresa fra il minimo edil massimo

4. M (α + βX) = α+βM (X) , la media di una trasformazione lineare dei dati e parialla medesima trasformazione lineare applicata alla media dei dati

5. M (X) = 1N

∑kj=1 Mj (X)× nj , la media e ricavabile come media ponderata delle

medie di ciascuno dei k sottogruppi ciascuno di ampiezza nj

Non sempre la media aritmetica e adatta nel senso che non lascia invariata la visione delfenomeno, ad esempio per un capitale investito in regime di capitalizzazione compostaper tre anni ai tassi r1 = 0, 03; r2 = 0, 04; r3 = 0, 07 ci si potrebbe domandare qualesia stato il tasso medio ottenuto nei tre anni, ovviamente la condizione e che il capitalefinale (montante) sia il medesimo, applicando l’enunciato di Chisini

Montante = C (1 + r1) (1 + r2) (1 + r3) = C (1 + r) (1 + r) (1 + r)

C ×N∏

i=1

(1 + ri) = C (1 + r)3

e isolando r

r = 3

√√√√ 3∏i=1

(1 + ri)− 1

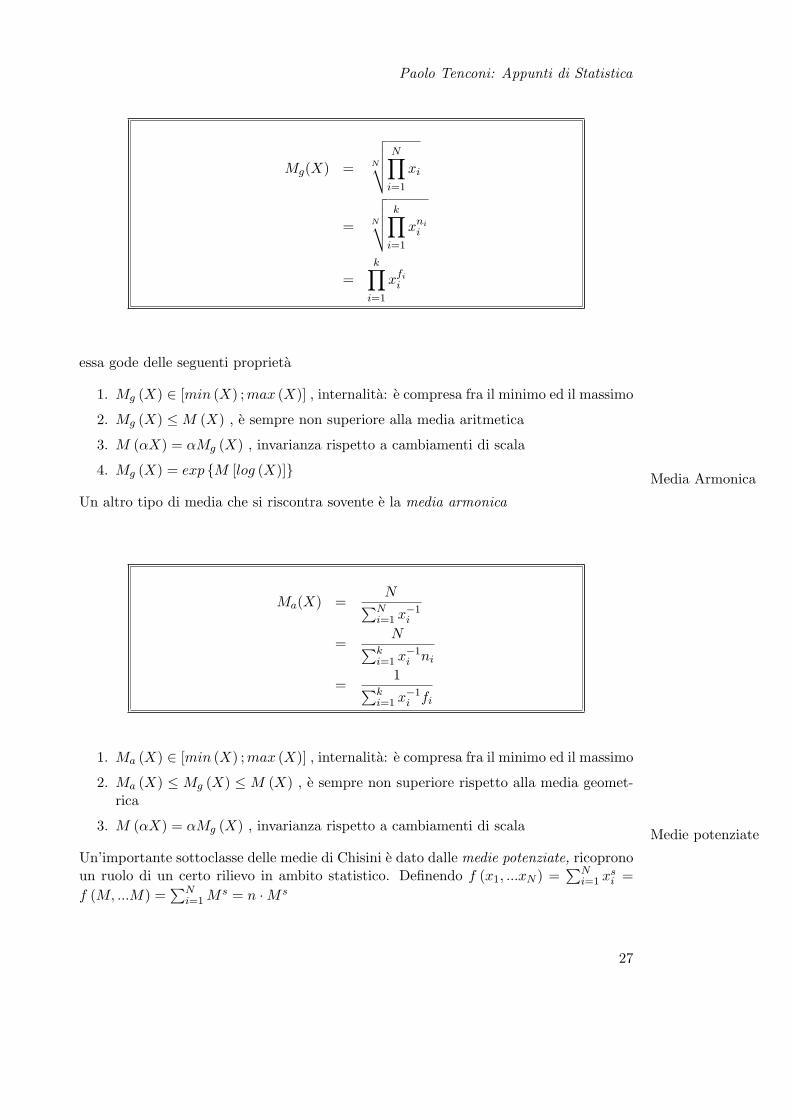

Media Geometrical’espressione precedente e proprio la media geometrica dei tassi di interesse. Per uninsieme generico di xi avremo

26

Paolo Tenconi: Appunti di Statistica

Mg(X) = N

√√√√ N∏i=1

xi

= N

√√√√ k∏i=1

xnii

=k∏

i=1

xfii

essa gode delle seguenti proprieta

1. Mg (X) ∈ [min (X) ;max (X)] , internalita: e compresa fra il minimo ed il massimo

2. Mg (X) ≤ M (X) , e sempre non superiore alla media aritmetica

3. M (αX) = αMg (X) , invarianza rispetto a cambiamenti di scala

4. Mg (X) = exp M [log (X)]Media Armonica

Un altro tipo di media che si riscontra sovente e la media armonica

Ma(X) =N∑N

i=1 x−1i

=N∑k

i=1 x−1i ni

=1∑k

i=1 x−1i fi

1. Ma (X) ∈ [min (X) ;max (X)] , internalita: e compresa fra il minimo ed il massimo

2. Ma (X) ≤ Mg (X) ≤ M (X) , e sempre non superiore rispetto alla media geomet-rica

3. M (αX) = αMg (X) , invarianza rispetto a cambiamenti di scalaMedie potenziate

Un’importante sottoclasse delle medie di Chisini e dato dalle medie potenziate, ricopronoun ruolo di un certo rilievo in ambito statistico. Definendo f (x1, ...xN ) =

∑Ni=1 xs

i =f (M, ...M) =

∑Ni=1 M s = n ·M s

27

Paolo Tenconi: Appunti di Statistica

Ms(X) =

[∑Ni=1 xs

i

N

]1/s

=

[∑ki=1 xs

ini

N

]1/s

=

[k∑

i=1

xsifi

]1/s

in particolare per s = 1 si ottiene la media aritmetica, s = 2 la media quadratica, s = −1la media armonica, mentre per s → 0 si ottiene la media geometrica.Una proprieta delle medie potenziate e che Ms < Ms se s < s, quindi M (X) > Mg (X) >Ma (X).

2.3.3 Quantili

Il quantile di ordine α ∈ [0, 1) e il minor valore che, dopo aver organizzato i dati inmodo crescente (piu precisamente in ordine non decrescente), lascia alla propria sinistrala proporzione α dei dati.

Indicheremo il quantile con

qα (X) , α ∈ [0, 1]

di uso comune sono tre quantili α = 0, 25 noto come primo quartile, lo indicheremo con Q1 (X)

α = 0, 50 noto come mediana (o secondo quartile) , loindicheremo con Me (X) oppure Q2 (X)

α = 0, 75 noto come terzo quartile , lo indicheremo con Q3 (X)

2.3.3.1 Dati in Distribuzione Unitaria

In tal caso si applica la definizione appena fornita: i dati grezzi X vengono ordinati inmodo non decrescente in una nuova distribuzione unitaria X dopodiche si procede adidentificare l’elemento che soddisfa la definizione di quantile

qα (X) = X[(N ·α)+]

28

Paolo Tenconi: Appunti di Statistica

l’operatore[(N · α)+

]indica il valore alla posizione (N · α)+ dove l’operatore (...)+ indica

l’intero superiore in caso di risultato non intero.

Nel caso α = 0, 5 (mediana) la procedura e leggermente differente

Se N dispari Q2 (X) = X[(N+1)/2]

Se N pari Q2 (X) = X[N/2]+X[N/2+1]

2

Ad esempio dato il seguente insieme di 24 osservazioni X ≡ 1, 4, 1, 5, 7, 5, 1, 1, 5, 7, 1, 1, 7, 1, 5, 7, 5, 5, 1, 4, 1, 1, 7, 5si ottiene l’ordinamento non decrescente X ≡ 1, 1, 1, 1, 1, 1, 1, 1, 1, 1, 4, 4, 5, 5, 5, 5, 5, 5, 5, 7, 7, 7, 7, 7, ricaviamo i tre quartili

Q1 (X) = X[(24·0,25)+] = X[6+] = X[6] = 1

Q2 (X) = X[24/12]+X[24/12+1]

2 = 4+52

Q3 (X) = X[(24·0,75)+] = X[18+] = X[18] = 5

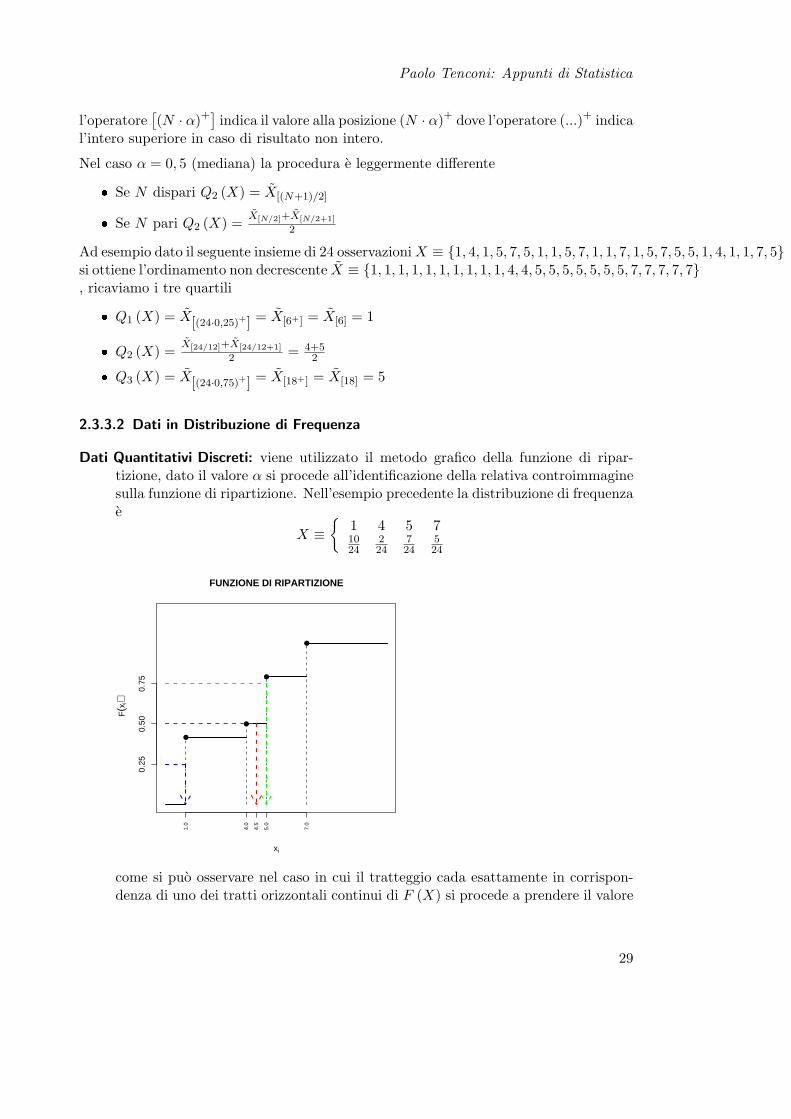

2.3.3.2 Dati in Distribuzione di Frequenza

Dati Quantitativi Discreti: viene utilizzato il metodo grafico della funzione di ripar-tizione, dato il valore α si procede all’identificazione della relativa controimmaginesulla funzione di ripartizione. Nell’esempio precedente la distribuzione di frequenzae

X ≡

1 4 5 71024

224

724

524

FUNZIONE DI RIPARTIZIONE

xi

F(x

i)

1.0

4.0

4.5

5.0

7.0

0.25

0.50

0.75

come si puo osservare nel caso in cui il tratteggio cada esattamente in corrispon-denza di uno dei tratti orizzontali continui di F (X) si procede a prendere il valore

29

Paolo Tenconi: Appunti di Statistica

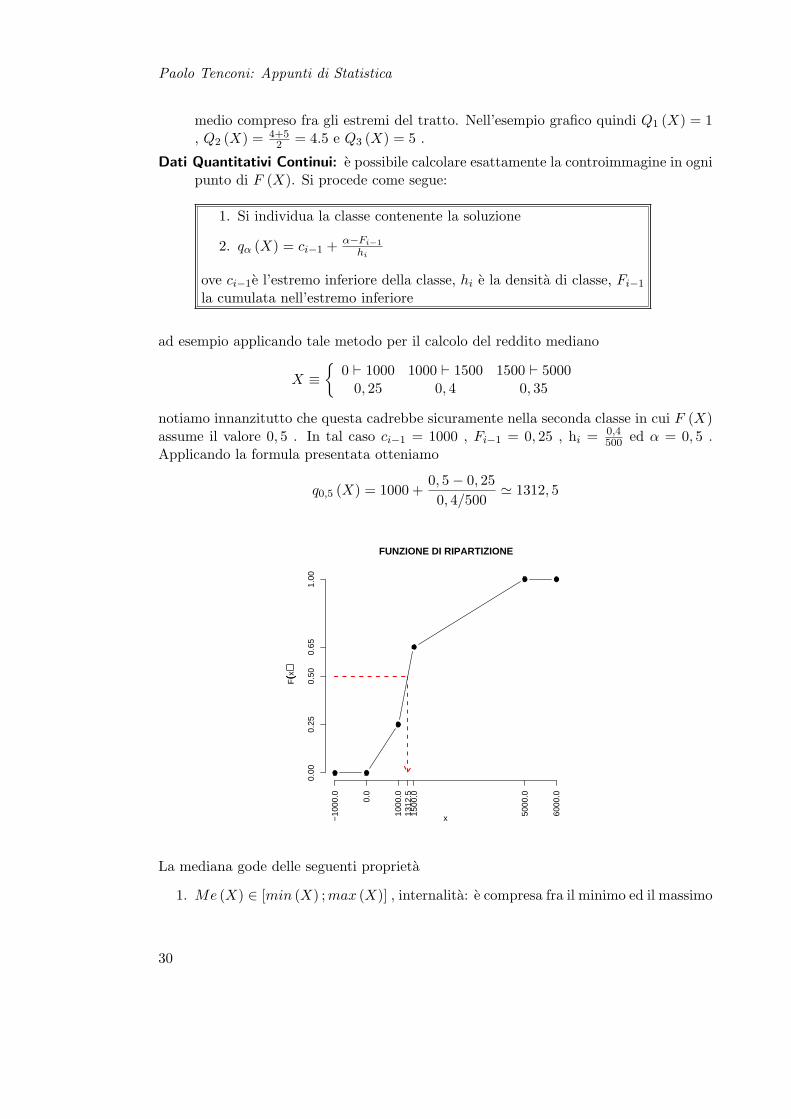

medio compreso fra gli estremi del tratto. Nell’esempio grafico quindi Q1 (X) = 1, Q2 (X) = 4+5

2 = 4.5 e Q3 (X) = 5 .

Dati Quantitativi Continui: e possibile calcolare esattamente la controimmagine in ognipunto di F (X). Si procede come segue:

1. Si individua la classe contenente la soluzione

2. qα (X) = ci−1 + α−Fi−1

hi

ove ci−1e l’estremo inferiore della classe, hi e la densita di classe, Fi−1

la cumulata nell’estremo inferiore

ad esempio applicando tale metodo per il calcolo del reddito mediano

X ≡

0 ` 1000 1000 ` 1500 1500 ` 50000, 25 0, 4 0, 35

notiamo innanzitutto che questa cadrebbe sicuramente nella seconda classe in cui F (X)assume il valore 0, 5 . In tal caso ci−1 = 1000 , Fi−1 = 0, 25 , hi = 0,4

500 ed α = 0, 5 .Applicando la formula presentata otteniamo

q0,5 (X) = 1000 +0, 5− 0, 250, 4/500

' 1312, 5

FUNZIONE DI RIPARTIZIONE

x

F((x

))

1 2

3

4

5 6

−10

00.0 0.0

1000

.013

12.5

1500

.0

5000

.0

6000

.0

0.00

0.25

0.50

0.65

1.00

La mediana gode delle seguenti proprieta

1. Me (X) ∈ [min (X) ;max (X)] , internalita: e compresa fra il minimo ed il massimo

30

Paolo Tenconi: Appunti di Statistica

2. minc

∑Ni=1 |xi − c| = Me (X) , minimizza lo scarto semplice medio

3. Me (α + βX) = α + βMe (X) , la media di una trasformazione lineare dei dati epari alla medesima trasformazione lineare applicata alla media dei dati

31

Paolo Tenconi: Appunti di Statistica

2.4 Indici di Variabilita

Indicano quanto il fenomento e disperso, cioe quanto tende ad assumere modalita differ-enti fra i casi.

Tranne che per gli indici piu semplici (basati su statistiche d’ordine - cioe i quantili), lagran parte appartenenti a questa classe prevede che per gni caso osservato venga calco-lata una distanza fra esso ed un centro (ad esempio la media), dopodiche la totalita delledistanze cosı generate viene sintetizzata con ben precisi indici di posizione (principal-mente media e mediana). In questa ottica vanno intesi la varianza, lo scarto quadraticomedio e gli scarti semplici. Indicando con ∆ la misura distanza adottata, c il centro e Gl’indice di sintesi

Υ (X) = G [∆ (X; c)]

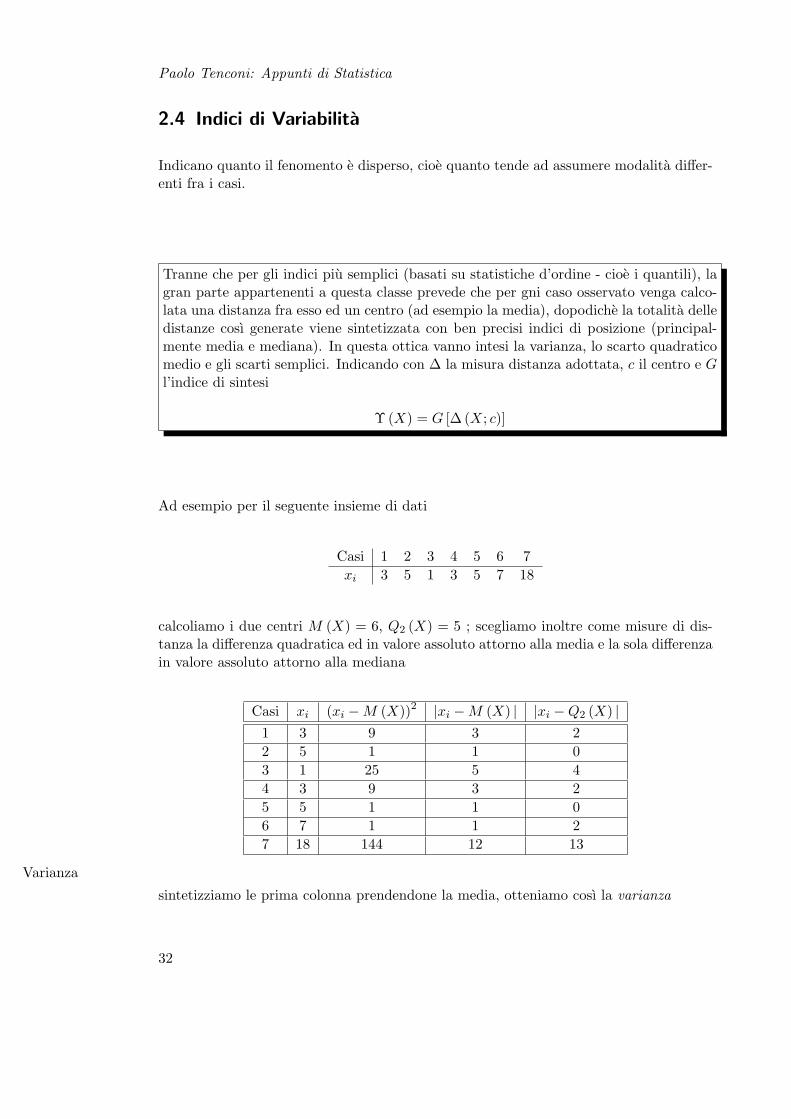

Ad esempio per il seguente insieme di dati

Casi 1 2 3 4 5 6 7xi 3 5 1 3 5 7 18

calcoliamo i due centri M (X) = 6, Q2 (X) = 5 ; scegliamo inoltre come misure di dis-tanza la differenza quadratica ed in valore assoluto attorno alla media e la sola differenzain valore assoluto attorno alla mediana

Casi xi (xi −M (X))2 |xi −M (X) | |xi −Q2 (X) |1 3 9 3 22 5 1 1 03 1 25 5 44 3 9 3 25 5 1 1 06 7 1 1 27 18 144 12 13

Varianza

sintetizziamo le prima colonna prendendone la media, otteniamo cosı la varianza

32

Paolo Tenconi: Appunti di Statistica

σ2 (X) = M[(X −M (X))2

]=

∑Ni=1 (xi −M (X))2

N

=∑k

i=1 (xi −M (X))2 · ni

N

=k∑

i=1

(xi −M (X))2 · fi

nel nostro caso quindi

σ2 (X) =(3− 6)2 + (5− 6)2 + (1− 6)2 + (3− 6)2 + (5− 6)2 + (7− 6)2 + (18− 6)2

7

=(1− 6)2 × 1 + (3− 6)2 × 2 + (5− 6)2 × 2 + (7− 6)2 × 1 + (18− 6)2 × 1

7

= (1− 6)2 × 17

+ (3− 6)2 × 27

+ (5− 6)2 × 27

+ (7− 6)2 × 17

+ (18− 6)2 × 17

' 27, 14

utile e di frequente utilizzo e la seguente riscrittura della varianza, utile fra l’altro inambito di calcolo manuale

σ2 (X) = M(X2)−M (X)2

e importante non confondere i due addendi, il primo e la media dei quadrati (nel nos-

tro caso M(X2)

=P7

i=2 x2i

7 = 32+52+12+32+52+72+182

7 ' 63.143 mentre il secondo e ilquadrato della media aritmetica semplice M (X)2 = 62la loro differenza da appunto27, 14.

Il numeratore delle prime due espressioni della varianza e noto come devianza D (X) = Devianza∑Ni=1 (xi −M (X))2 =

∑ki=1 (xi −M (X))2 ni Scarto quadratico

medioLa radice quadrata della varianza e nota come scarto quadratico medio

σ (X) =√

σ2 (X)

relativamente all’esempio precedente σ (X) ' 5, 21.

La media della seconda colonna da vita allo scarto semplice medio Scarto semplicemedio

33

Paolo Tenconi: Appunti di Statistica

SSM (X) = M [|X −M (X)|] =∑N

i=1 |x−M (X) |N

=∑k

i=1 |xi −M (X) | · ni

N

=k∑

i=1

|x−M (X) | · fi

coi dati precedenti si ha SSM (X) ' 3, 71.

Segnaliamo infino lo scarto semplice medio dalla mediana

M [|X −Q2 (X)|] =∑N

i=1 |x−Q2 (X) |N

=∑k

i=1 |xi −Q2 (X) | · ni

N

=k∑

i=1

|x−Q2 (X) | · fi

il quale per i dati precedenti risulta essere M [|X −Q2 (X)|] ' 3, 29 e lo scarto semplicemediano dalla mediana , che si ottiene come mediana dell’ultima colonna della tabellaprecedente.

Q2 [|X −Q2 (X) |] = 2

esso gode della particolarita di essere resistente (robusto) verso osservazioni anomale(valori estremi dovuti alla natura del fenomeno o ad errori di registrazione dei dati).

Al fine di confrontare la variabilita fra fenomeni simili si ricorre allo scarto quadraticoCoefficiente divariazione medio relativizzato rispetto alla media, noto come coefficiente di variazione

CV (X) =σ (X)|M (X) |

infine due misure di variabilita basate su statistiche d’ordine sono il range o campo divariazione

∆c (X) = max (X)−min (X) = 18− 1 = 17

e la differenza interquartilica

∆q (X) = Q3 (X)−Q1 (X)

34

Paolo Tenconi: Appunti di Statistica

2.4.1 Considerazioni Aggiuntive

Definiamo momento centrale di ordine s Momento centrale∑Ni=1 (xi −M (X))s

N=∑k

i=1 (xi −M (X))s ni

N=

k∑i=1

(xi −M (X))s fi

come caso particolare per s = 2 si ottiene la varianza.

2.4.1.1 Proprieta di devianza, varianza e scarto quadratico medio

Valgono le seguenti proprieta

1. D (X) ≥ 0, V (X) ≥ 0, σ (X) ≥ 0 ed assumono valore zero se tutti i casi assumonouguale modalita

2. D (X) =∑N

i=1 x2i −N ·M (X)2 , V (X) = M

(X2)−M (X)21

3. Per Y = α + βX allora D (Y ) = β2D (X) , V (Y ) = β2V (X) , σ (Y ) = |b|σ (X)

1Dim: ponendo µ = M (X) abbiamo

σ2 (X) =

kXi=1

(xi − µ) f2i

=

kXi=1

x2

i + µ2 − 2xiµfi

=

kXi=1

x2i fi + µ2

kXi=1

fi

| z =1

−2µ

kXi=1

xifi

| z =µ

= MX2−M (X)2

35

Paolo Tenconi: Appunti di Statistica

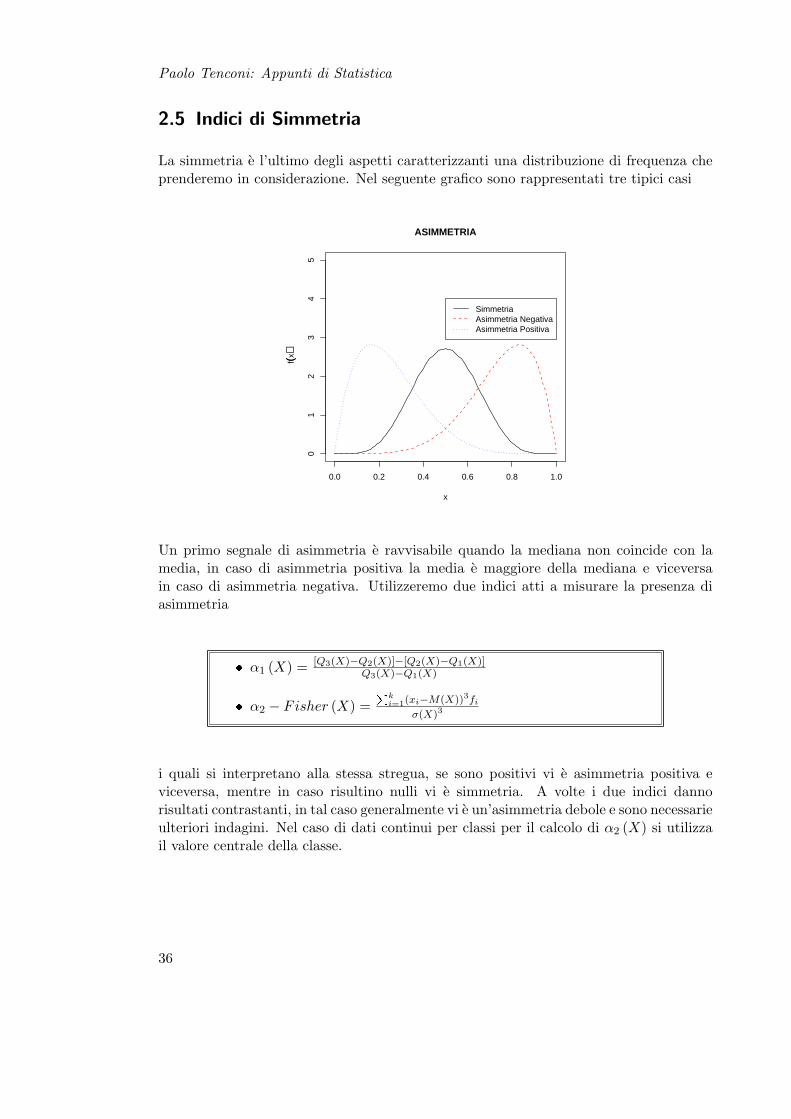

2.5 Indici di Simmetria

La simmetria e l’ultimo degli aspetti caratterizzanti una distribuzione di frequenza cheprenderemo in considerazione. Nel seguente grafico sono rappresentati tre tipici casi

0.0 0.2 0.4 0.6 0.8 1.0

01

23

45

ASIMMETRIA

x

f((x))

SimmetriaAsimmetria NegativaAsimmetria Positiva

Un primo segnale di asimmetria e ravvisabile quando la mediana non coincide con lamedia, in caso di asimmetria positiva la media e maggiore della mediana e viceversain caso di asimmetria negativa. Utilizzeremo due indici atti a misurare la presenza diasimmetria

α1 (X) = [Q3(X)−Q2(X)]−[Q2(X)−Q1(X)]Q3(X)−Q1(X)

α2 − Fisher (X) =Pk

i=1(xi−M(X))3fi

σ(X)3

i quali si interpretano alla stessa stregua, se sono positivi vi e asimmetria positiva eviceversa, mentre in caso risultino nulli vi e simmetria. A volte i due indici dannorisultati contrastanti, in tal caso generalmente vi e un’asimmetria debole e sono necessarieulteriori indagini. Nel caso di dati continui per classi per il calcolo di α2 (X) si utilizzail valore centrale della classe.

36

Paolo Tenconi: Appunti di Statistica

2.6 La Concentrazione

Lo studio della concentrazione riguarda l’analisi della ripartizione della totalita del carat-tere fra le varie unita statistiche; ha quindi senso solo per caratteri trasferibili. Di seguitoindicheremo con Y un carattere preventivamente ordinato in modo non decrescente.

2.6.1 Dati in Distribuzione Unitaria

Un carattere si dice equidistribuito se ognuna delle N unita statistiche ne possiedePNi=1 yi

N = AN , ossia una quota pari alla media aritmetica. In tutti gli altri casi si ha

concentrazione, in particolare massima concentrazione se y1 = ...yN−1 = 0 e yN = A .In tutti gli altri casi e necessario determinare il grado di concentrazione, definiamo

Ammontare del carattere posseduto dalle i unita piu povere: Ai =∑i

j=1 yj

Ammontare relativo del carattere posseduto dalle i unita piu povere: Qi = AiA

Ammontare relativo del carattere posseduto dalle i unita piu povere in ipotesi diequidistribuzione: Pi = i

N

Unendo le coppie di punti (Pi, Qi) si ottiene la curva di concentrazione di Lorenz , mentrela retta di punti (Pi, Pi) rappresenta la retta di equidistribuzione. L’area compresa fraqueste due curve e l’area di concentrazione

Ac =12− 1

2

[N∑

i=1

(Pi − Pi−1) (Qi + Qi−1)

], P0 = Q0 = 0

l’area di concentrazione massima teorica e Amax = N−12N , percio l’area relativa di

concentrazione eG =

2N

N − 1Ac

essa coincide (quindi utilizzeremo la stessa lettera) col

rapporto di concentrazione di Gini

G =∑N−1

i=1 (Pi −Qi)∑N−1i=1 Pi

= 1−∑N−1

i=1 Qi∑N−1i=1 Pi

l’indice G di Gini (quindi anche l’area di concentrazione relativa) assumono valore nulloin caso di equidistribuzione ed 1 in caso di massima concentrazione.

Ad esempio si consideri la seguente rilevazione x = 1; 1; 1; 3; 5; 5; 5; 10; 10; 20 , ap-plicando quanto sopra otteniamo Ac ' 0, 234 e G ' 0, 5191 con la seguente curva diLorenz

37

Paolo Tenconi: Appunti di Statistica

Pi

Qi

00.0160.0330.049

0.098

0.18

0.262

0.344

0.508

0.672

1

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9 1

2.6.2 Dati in Distribuzione di Frequenza

Identico ragionamento in caso di dati organizzati in distribuzione di frequenza, ragioni-amo tuttavia in termini di classi di individui anziche per individui singolarmente presi.Ridefiniamo le grandezze esposte precedentemente

Ammontare del carattere posseduto dalle prime i classi di individui piu poveri:A∗

i =∑i

j=1 xifi

Ammontare relativo del carattere posseduto dalle prime i-classi di indivudui piu

poveri: Q∗i = A∗i

A∗ =Pi

j=1 xifi

M(X)

Ammontare relativo del carattere posseduto dalle prime i-classi di individui piupoveri in ipotesi di equidistribuzione: P ∗

i =∑i

j=1 fi

unendo i punti (P ∗i , Q∗

i ) si ottiene la curva di concentrazione di Lorenz, mentre la rettapassante per i punti (P ∗

i , P ∗i ) rappresenta la retta di equidistribuzione, l’area fra esse

rappresenta l’area di concentrazione

A∗c =

12− 1

2

[k∑

i=1

(P ∗

i − P ∗i−1

) (Q∗

i + Q∗i−1

)], P ∗

0 = Q∗0 = 0

mentre il

rapporto di concentrazione di Gini e

G∗ =∑k−1

i=1 (P ∗i −Q∗

i )∑k−1i=1 P ∗

i

= 1−∑k−1

i=1 Q∗i∑k−1

i=1 P ∗i

∈ [0, 1]

38

Paolo Tenconi: Appunti di Statistica

esso varra 0 in caso di equidistribuzione ed 1 in caso di massima concentrazione.

Si consideri a titolo di esempio la seguente distribuzione

X ≡

1 5 10 500, 5 0, 1 0, 3 0, 1

otteniamo P ∗ = 0, 5; 0, 6; 0, 9; 1, Q∗ = 0, 05; 0, 1; 0, 4; 1 per cui G∗ = 0, 694 e Ac =0, 32 la curva di Lorenz e

0.0 0.2 0.4 0.6 0.8 1.0

0.0

0.2

0.4

0.6

0.8

1.0

Pi*

Qi*

39

Paolo Tenconi: Appunti di Statistica

40

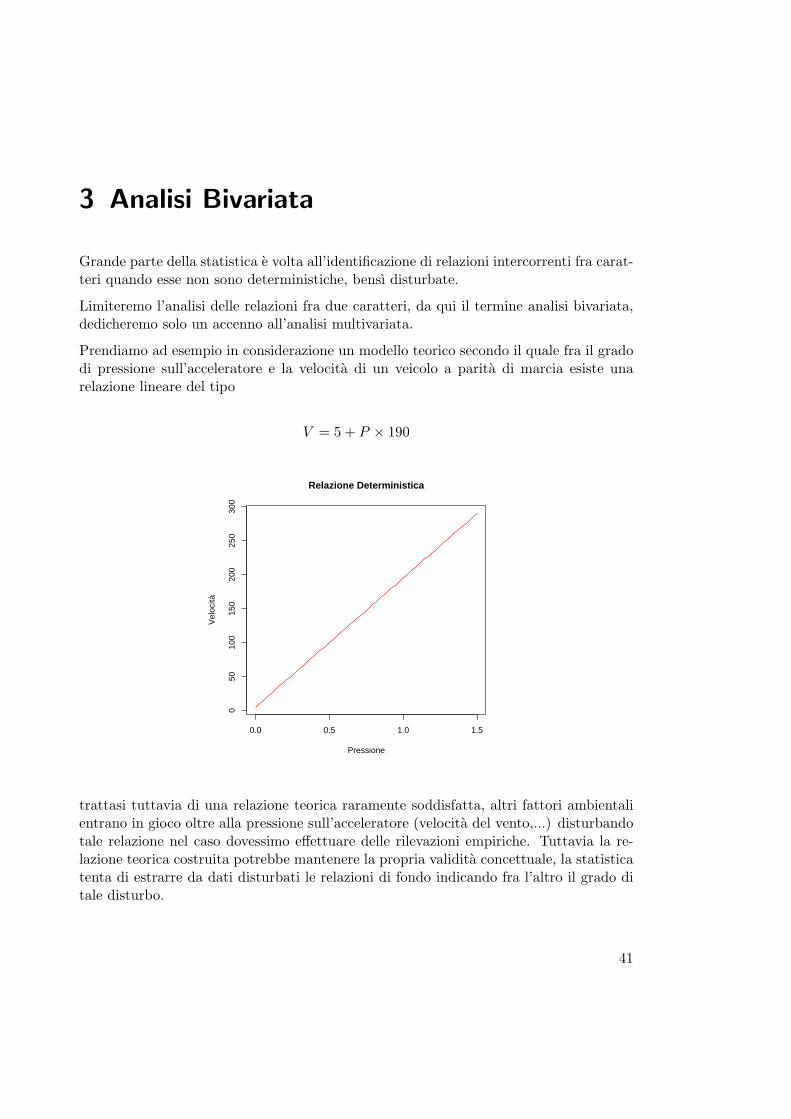

3 Analisi Bivariata

Grande parte della statistica e volta all’identificazione di relazioni intercorrenti fra carat-teri quando esse non sono deterministiche, bensı disturbate.

Limiteremo l’analisi delle relazioni fra due caratteri, da qui il termine analisi bivariata,dedicheremo solo un accenno all’analisi multivariata.

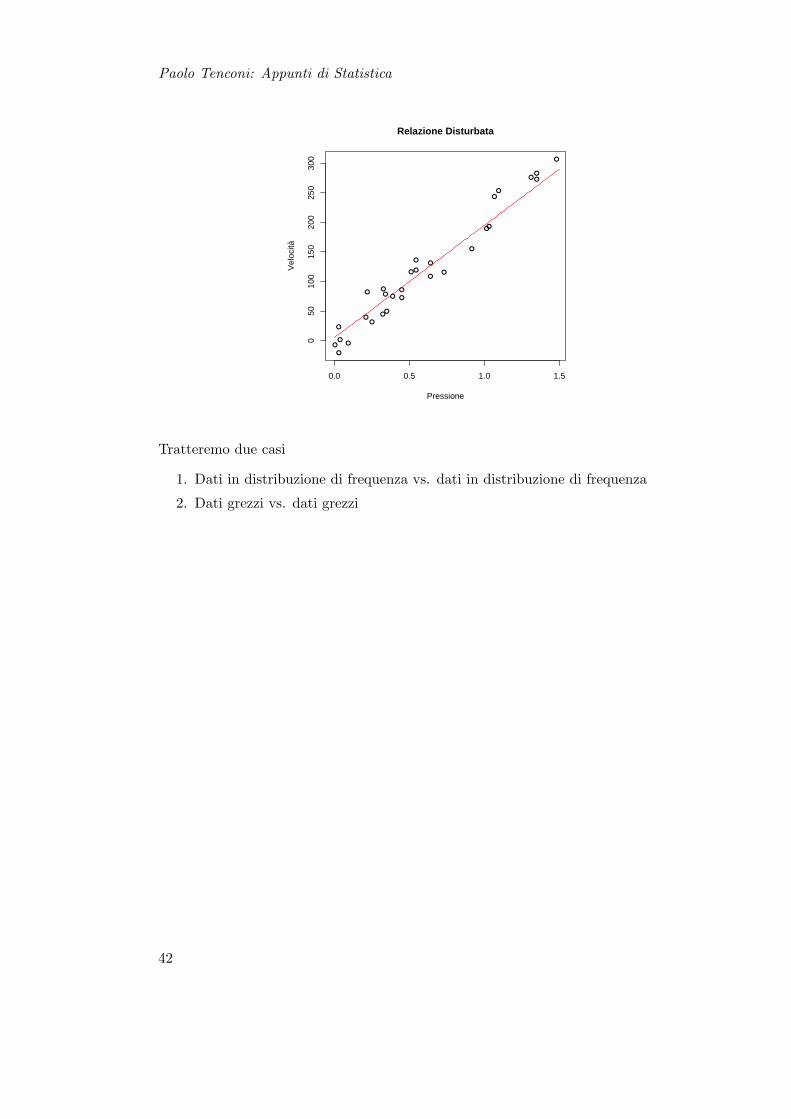

Prendiamo ad esempio in considerazione un modello teorico secondo il quale fra il gradodi pressione sull’acceleratore e la velocita di un veicolo a parita di marcia esiste unarelazione lineare del tipo

V = 5 + P × 190

0.0 0.5 1.0 1.5

050

100

150

200

250

300

Relazione Deterministica

Pressione

Vel

ocità

trattasi tuttavia di una relazione teorica raramente soddisfatta, altri fattori ambientalientrano in gioco oltre alla pressione sull’acceleratore (velocita del vento,...) disturbandotale relazione nel caso dovessimo effettuare delle rilevazioni empiriche. Tuttavia la re-lazione teorica costruita potrebbe mantenere la propria validita concettuale, la statisticatenta di estrarre da dati disturbati le relazioni di fondo indicando fra l’altro il grado ditale disturbo.

41

Paolo Tenconi: Appunti di Statistica

0.0 0.5 1.0 1.5

050

100

150

200

250

300

Relazione Disturbata

Pressione

Vel

ocità

Tratteremo due casi

1. Dati in distribuzione di frequenza vs. dati in distribuzione di frequenza

2. Dati grezzi vs. dati grezzi

42

Paolo Tenconi: Appunti di Statistica

3.1 Dati In Distribuzione di Frequenza

Limiteremo gli esempi al caso in cui una delle due variabili e discreta (X) mentre l’altracontinua per classi (Y).

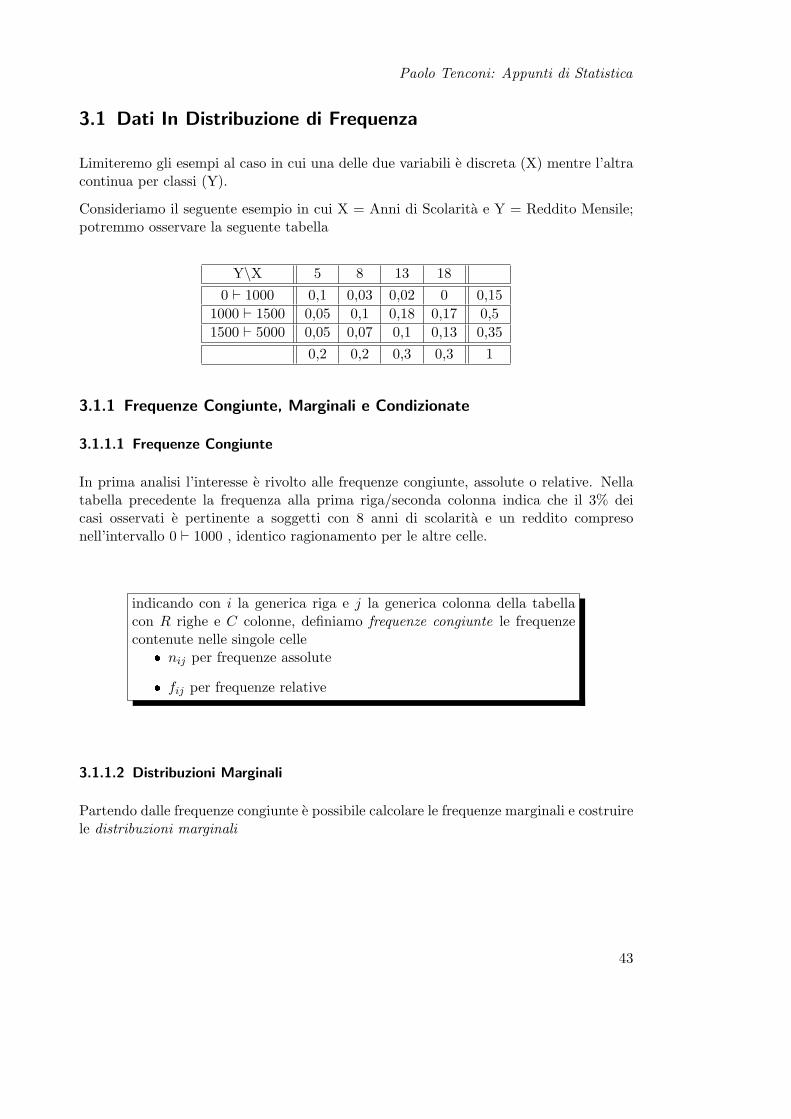

Consideriamo il seguente esempio in cui X = Anni di Scolarita e Y = Reddito Mensile;potremmo osservare la seguente tabella

Y\X 5 8 13 180 ` 1000 0,1 0,03 0,02 0 0,15

1000 ` 1500 0,05 0,1 0,18 0,17 0,51500 ` 5000 0,05 0,07 0,1 0,13 0,35

0,2 0,2 0,3 0,3 1

3.1.1 Frequenze Congiunte, Marginali e Condizionate

3.1.1.1 Frequenze Congiunte

In prima analisi l’interesse e rivolto alle frequenze congiunte, assolute o relative. Nellatabella precedente la frequenza alla prima riga/seconda colonna indica che il 3% deicasi osservati e pertinente a soggetti con 8 anni di scolarita e un reddito compresonell’intervallo 0 ` 1000 , identico ragionamento per le altre celle.

indicando con i la generica riga e j la generica colonna della tabellacon R righe e C colonne, definiamo frequenze congiunte le frequenzecontenute nelle singole celle

nij per frequenze assolute

fij per frequenze relative

3.1.1.2 Distribuzioni Marginali

Partendo dalle frequenze congiunte e possibile calcolare le frequenze marginali e costruirele distribuzioni marginali

43

Paolo Tenconi: Appunti di Statistica

Definiamo frequenze marginali le frequenze a margine di tabella per il carattere indicato sulla prima riga (nell’esempio X)

– n•j =∑R

i=1 nij se trattasi di frequenze assolute

– f•j =∑R

i=1 fij se trattasi di frequenze relative

per il carattere indicato sulla prima colonna (nell’esempio Y)

– ni• =∑C

j=1 nij se trattasi di frequenze assolute

– fi• =∑C

j=1 fij se trattasi di frequenze relative

nei dati in esempio abbiamo le seguenti distribuzioni marginali

Y ≡

0 ` 1000 1000 ` 1500 1500 ` 50000, 15 0, 5 0, 35

X ≡

5 8 13 180, 2 0, 2 0, 3 0, 3

3.1.1.3 Distribuzioni Condizionate

Come si distribuisce Y se limitiamo l’analisi ai soli casi in cui X=5? La risposta ad unatale domanda e nota come distribuzione condizionata, nel nostro esempio abbiamo

Y |X = 5 ≡

0 ` 1000 1000 ` 1500 1500 ` 50000,10,2

0,0502

0,050,2

prendiamo la prima modalita 0 ` 1000 , in questo caso la frequenza congiunta

f (Y = 0 ` 1000;X = 5) = 0, 1

deve essere relativizzata al fatto che stiamo limitando l’analisi ai soli soggetti che hannostudiato 5 anni, quindi il 20% della popolazione, da qui il fatto che f (Y = 0 ` 1500|X = 5) =0, 1/0, 2 = 0, 5 . Stesso ragionamento per le altre modalita della distribuzione condizion-ata.

Quante distribuzioni condizionate possiamo costruire? Le seguenti: Y |X = 5; Y |X =8; Y |X = 13; Y |X = 18 e X|Y = 0 ` 1000; X|Y = 1000 ` 1500; X|Y = 1500 ` 5000.

44

Paolo Tenconi: Appunti di Statistica

Definiamo distribuzione di Y condizionata a X = xh

Y |X = xh ≡

y1 ... yk

f(y1,xh)f(xh) ... f(yk,xh)

f(xh)

analogamente per la distribuzione di Xcondizionata a Y = yh

X|Y = yh ≡

x1 ... xk

f(x1,yh)f(yh) ... f(xk,yh)

f(yh)

3.1.2 Dipendenza Statistica

Il massimo grado di indipendenza statistica lo si raggiunge quando le distribuzioni con-dizionate di Y |X = x sono tutte identiche fra loro (e coincidenti con la distribuzionemarginale di Y) e quando X|Y = y lo sono fra loro stesse (e coincidenti con la dis-tribuzione marginale di X). Questo accade nella tabella di massima indipendenza statis-tica

Definiamo tabella teorica di massima indipendenza statistica la tabellale cui frequenze congiunte sono date da

fij = fi• × f•j , ∀ i, j se trattasi di frequenze relative

nij = ni•×n•j

N , ∀ i, j se trattasi di frequenze assolutein tal caso esprimiamo l’indipendenza simbolicamente in questo modo:X ⊥S Y .

Coi dati in esempio otteniamo la seguente tabella teorica di massima indipendenza

Y\X 5 8 13 180 ` 1000 0,03 0,03 0,045 0,045 0,15

1000 ` 1500 0,1 0,1 0,15 0,15 0,51500 ` 5000 0,07 0,07 0,105 0,105 0,35

0,2 0,2 0,3 0,3 1

E’ possibile verificare che le distribuzioni condizionate Y |X per questa tabella sono fraloro identiche

Y |X = 5; 8; 13; 18 = Y ≡

0 ` 1000 1000 ` 1500 1500 ` 50000, 15 0, 5 0, 35

45

Paolo Tenconi: Appunti di Statistica

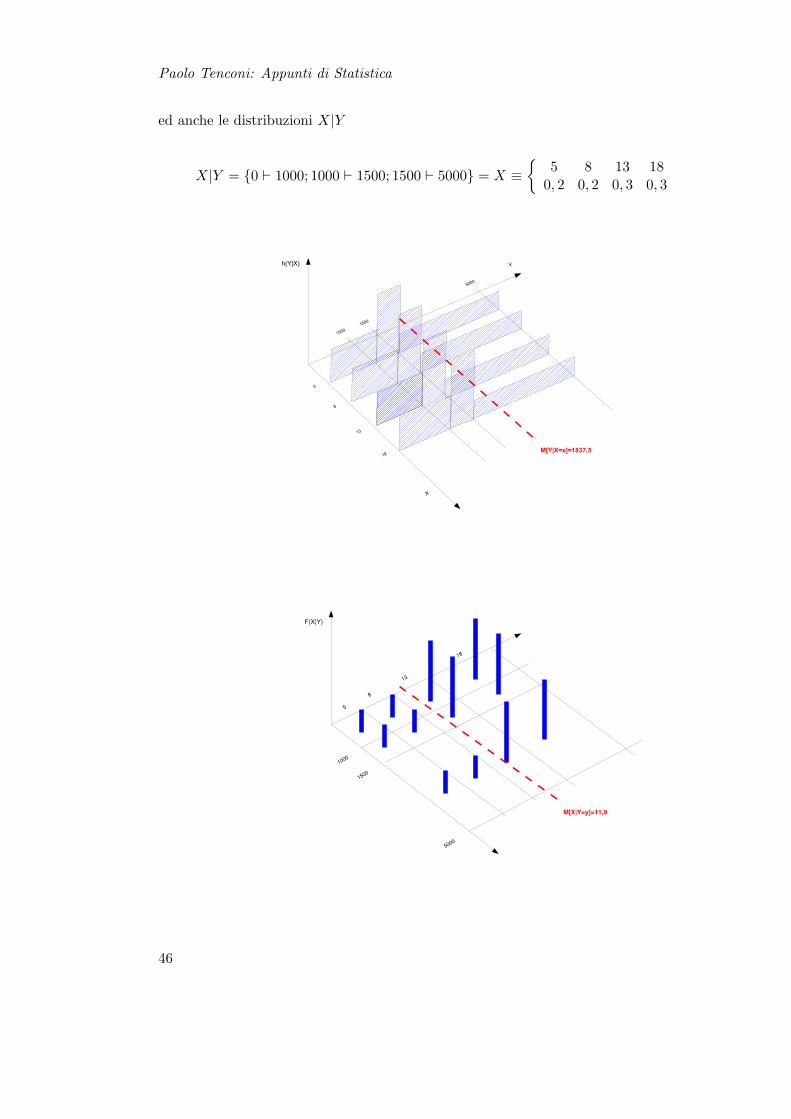

ed anche le distribuzioni X|Y

X|Y = 0 ` 1000; 1000 ` 1500; 1500 ` 5000 = X ≡

5 8 13 180, 2 0, 2 0, 3 0, 3

1000

1500

5000

5

8

13

18

Y

X

h(Y|X)

M[Y|X=x]=1837,5

1000

1500

5000

5

8

13

18

M[X|Y=y]=11,9

F(X|Y)

46

Paolo Tenconi: Appunti di Statistica

Pearson ha proposto un indice atto alla misurazione della distanza fra la tabella dellefrequenze osservate e la tabella teorica di massima indipendenza statistica

L’indice χ2 (assoluto) di Pearson viene espresso in varie forme

χ2 = N ·R∑

i=1

C∑j=1

(n2

ij

ni• × n•j

)− 1

=R∑

i=1

C∑j=1

(ni,j − ni,j)2

ni,j

= N ·R∑

i=1

C∑j=1

(fi,j − fi,j

)2

fi,j

le quantita (nij − nij) sono note come contingenze assolute, mentre(fij − fij

)contingenze relative. Si preferisce la versione relativizzata dell’indice di Pearson

χ2 =χ2

N ·min (R− 1) ; (C − 1)∈ [0, 1]

in caso di massima indipendenza l’indice sara prossimo a zero (la tabella osser-vata coincide con quella teorica), mentre in caso di dipendenza statistica saradiverso da zero, in particolare prossimo a uno in caso di perfetta dipendenzastatistica.

Nel nostro esempio risulta che

χ2 =0, 267794

2= 0, 1339

quindi non esiste indipendenza statistica.

3.1.2.1 La Perfetta Dipendenza Statistica

In caso di perfetta dipendenza statistica nota la modalita assunta da una delle due vari-abili, e possibile risalire alla modalita assunta dall’altra. Indicando con •una frequenzanon nulla

x1 x2 x3

y1 •y2 •y3 •

47

Paolo Tenconi: Appunti di Statistica

come si puo notare se X = x1 e certo che Y = y1 , stesso ragionamento per le altre xi eoperando all’inverso da Y verso X . Se la tabella non e quadrata il ragionamento operasolo nella direzione della variabile con un minor numero di modalita

x1 x2 x3

y1 •y2 • •

qui nota X = xj e possibile risalire con certezza a Y = yi ma non viceversa (infatti seY = y2 non sappiamo se X = x2 oppure X = x3).

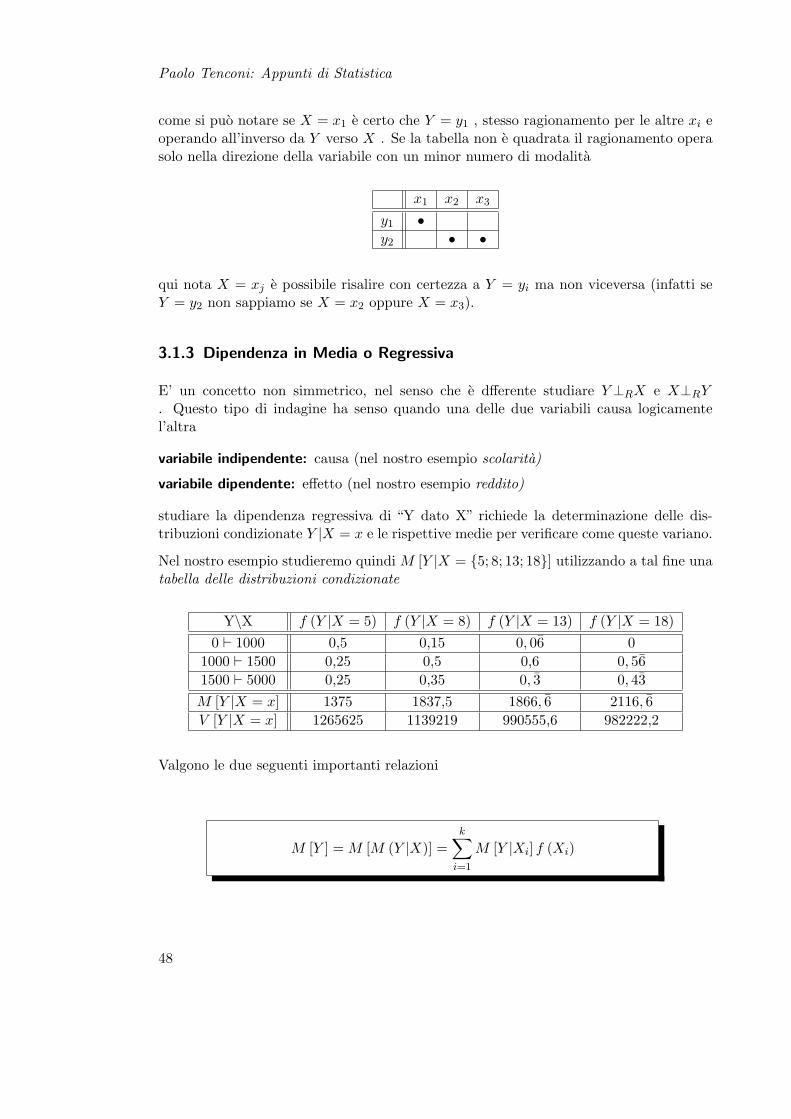

3.1.3 Dipendenza in Media o Regressiva

E’ un concetto non simmetrico, nel senso che e dfferente studiare Y⊥RX e X⊥RY. Questo tipo di indagine ha senso quando una delle due variabili causa logicamentel’altra

variabile indipendente: causa (nel nostro esempio scolarita)

variabile dipendente: effetto (nel nostro esempio reddito)

studiare la dipendenza regressiva di “Y dato X” richiede la determinazione delle dis-tribuzioni condizionate Y |X = x e le rispettive medie per verificare come queste variano.

Nel nostro esempio studieremo quindi M [Y |X = 5; 8; 13; 18] utilizzando a tal fine unatabella delle distribuzioni condizionate

Y\X f (Y |X = 5) f (Y |X = 8) f (Y |X = 13) f (Y |X = 18)0 ` 1000 0,5 0,15 0, 06 0

1000 ` 1500 0,25 0,5 0,6 0, 561500 ` 5000 0,25 0,35 0, 3 0, 43M [Y |X = x] 1375 1837,5 1866, 6 2116, 6V [Y |X = x] 1265625 1139219 990555,6 982222,2

Valgono le due seguenti importanti relazioni

M [Y ] = M [M (Y |X)] =k∑

i=1

M [Y |Xi] f (Xi)

48

Paolo Tenconi: Appunti di Statistica

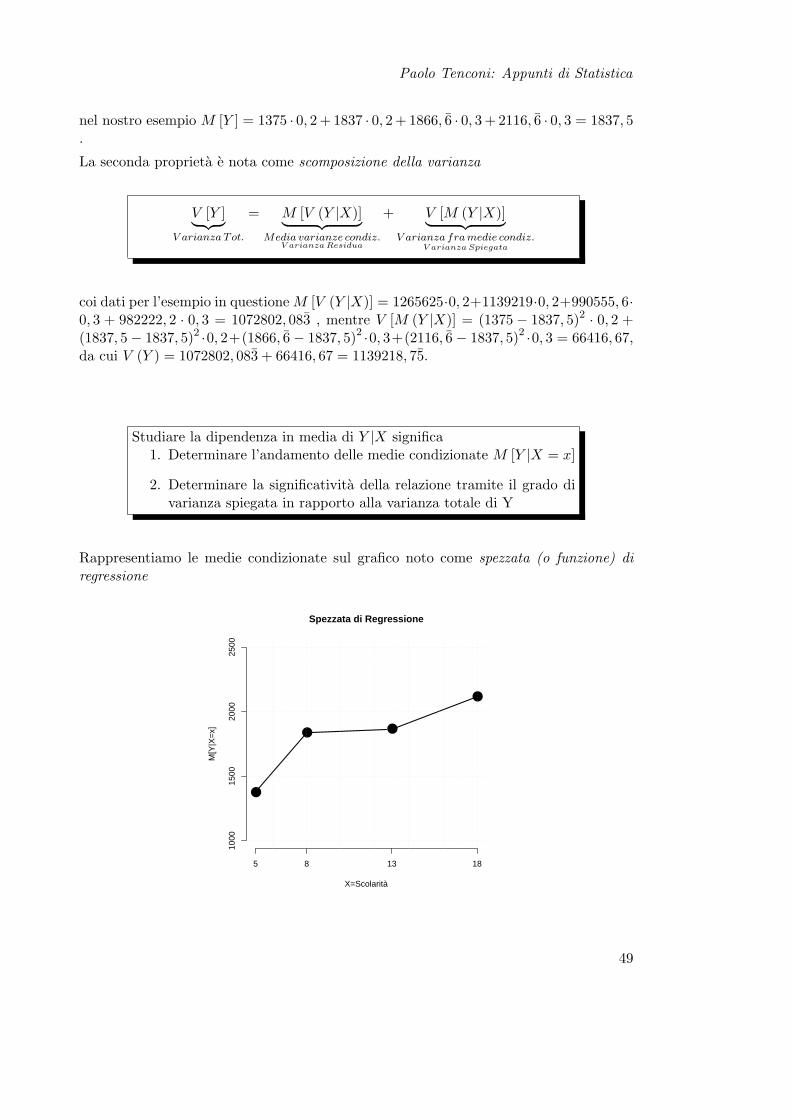

nel nostro esempio M [Y ] = 1375 · 0, 2 + 1837 · 0, 2 + 1866, 6 · 0, 3 + 2116, 6 · 0, 3 = 1837, 5.

La seconda proprieta e nota come scomposizione della varianza

V [Y ]︸ ︷︷ ︸V arianza Tot.

= M [V (Y |X)]︸ ︷︷ ︸Media varianze condiz.

V arianza Residua

+ V [M (Y |X)]︸ ︷︷ ︸V arianza fra medie condiz.

V arianza Spiegata

coi dati per l’esempio in questione M [V (Y |X)] = 1265625·0, 2+1139219·0, 2+990555, 6·0, 3 + 982222, 2 · 0, 3 = 1072802, 083 , mentre V [M (Y |X)] = (1375− 1837, 5)2 · 0, 2 +(1837, 5− 1837, 5)2 ·0, 2+(1866, 6− 1837, 5)2 ·0, 3+(2116, 6− 1837, 5)2 ·0, 3 = 66416, 67,da cui V (Y ) = 1072802, 083 + 66416, 67 = 1139218, 75.

Studiare la dipendenza in media di Y |X significa1. Determinare l’andamento delle medie condizionate M [Y |X = x]

2. Determinare la significativita della relazione tramite il grado divarianza spiegata in rapporto alla varianza totale di Y

Rappresentiamo le medie condizionate sul grafico noto come spezzata (o funzione) diregressione

Spezzata di Regressione

X=Scolarità

M[Y

|X=

x]

5 8 13 18

1000

1500

2000

2500

49

Paolo Tenconi: Appunti di Statistica

costriamo in seguito il rapporto di correlazione che vale zero nel caso in cui la varianzaspiegata e nulla e 1 se essa coincide con la varianza totale

η2 =vs

vt= 1− vr

vt∈ [0, 1)

per il nostro esempio abbiamo η2 = 0, 058 prossimo a zero quindi la variabile in-dipendente spiega poca parte della varianza totale della variabile dipendente, perciola relazione e statisticamente debole.

3.1.3.1 Relazioni con l’indipendenza statistica

Il seguente grafico attraverso un esempio da un’idea della relazione che intercorre fraindipendenza statistica e regressiva.

Relazioni fra Indipendenza Statistica e Regressiva

Indipendenza Statistica(Distr. Condizionate identiche)

Indipendenza Regressiva(Medie Condizionate identiche)

⇒

⇐

Distribuzioni identiche generano

medie identiche

Medie identiche possono sorgere da distribuzioni

differenti (es. grafico seguente)

x1

x2

Y

X

F(Y|X)

M[Y|x1]=M[Y|X2] maF[Y|x1]≠F[Y|X2]

50

Paolo Tenconi: Appunti di Statistica

3.1.4 Dipendenza Correlativa

Quando fra Xe Y esiste un legame che non necessariamente vede in una delle due variabilila causa dell’altra, serve un indice simmetrico che misuri il grado di associazione fraesse. In tal caso ci si riferisce all’associazione fra caratteri ed e sinonimo di movimentocongiunto, nel senso che all’aumentare di X, Y tende generalmente a muoversi nessastessa direzione o in quella opposta, fermo restando che in caso di assenza di associazioneil movimento di Y sarebbe indeterminato. In caso di non associazione indicheremosimbolicamente X ⊥C Y .

Due indici misurano l’associazione, la covarianza

COV (X, Y ) =∑N

i=1 (xi −M (X)) (yi −M (Y ))N

=R∑

i=1

C∑j=1

(xi −M (X)) (yj −M (Y )) fi,j

= M (X · Y )−M (X) M (Y )

la quale ha un’interpretezione esclusivamente di segno, se positiva indica comovimentocongiunto positivo, mentre se e negativa indica comovimento opposto; infine se e nullanon vi e dipendenza correlativa.

Il secondo indice e il coefficiente di correlazione lineare che oltre ad un’interpretazionedi segno permette anche un’interpretazione sul grado di associazione lineare presente inquanto esso varia fra -1 e 1

ρ (X, Y ) =COV (X, Y )σ (X) σ (Y )

∈ [−1, 1]

nel seguente grafico vi sono alcuni esempi in merito, si noti l’ultimo grafico in cui puressendoci una relazione stretta ma non lineare il coefficiente di correlazione e basso

51

Paolo Tenconi: Appunti di Statistica

−2 −1 0 1 2

−2

−1

01

2

ρ = 0.08

x

y

−2 −1 0 1 2

2.0

2.5

3.0

3.5

4.0

ρ = 0.96

x

y

−2 −1 0 1 2

2.0

2.5

3.0

3.5

4.0

ρ = 0.75

x

y

−2 −1 0 1 2

2.0

2.5

3.0

3.5

4.0

ρ = −0.97

x

y

−2 −1 0 1 2

2.5

3.0

3.5

4.0

ρ = −0.81

x

y

−2 −1 0 1 2

510

15

ρ = 0.22

x

y

per quanto riguarda l’esempio sulla relazione fra reddito e anni di scolarita, rammen-tando che M (X) = 11, 9 e M (Y ) = 1837, 5 e calcolando per ogni cella la quantita(xi −M (X)) (yj −M (Y )) fi,j otteniamo la seguente tabella

Y\X 5 8 13 18

0 ` 1000(5− 11, 9)×(500− 1837, 5)×0, 1

(8− 11, 9)×(500− 1837, 5)×0, 03

(13− 11, 9)×(500− 1837, 5)×0, 02

(18− 11, 9)×(500− 1837, 5)×0

1000 ` 1500(5− 11, 9)×(1250− 1837, 5)×0, 05

(8− 11, 9)×(1250− 1837, 5)×0, 1

(13− 11, 9)×(1250− 1837, 5)×0, 18

(18− 11, 9)×(1250− 1837, 5)×0, 17

1500 ` 5000(5− 11, 9)×(3250− 1837, 5)×0, 05

(8− 11, 9)×(3250− 1837, 5)×0, 07

(13− 11, 9)×(3250− 1837, 5)×0, 1

(18− 11, 9)×(3250− 1837, 5)×0, 13

sommando poi tutte le celle otteniamo, come da definizione, la covarianza

COV (X, Y ) =R∑

i=1

C∑j=1

(xi −M (X)) (yj −M (Y )) fi,j = 1158, 75

abbiamo stabilito che esiste associazione positiva, determiniamone ora il grado

ρ (X, Y ) =COV (X, Y )σ (X) σ (Y )

=1158, 75

24, 09× 1139218, 75= 0, 2212

giudichiamo la correlazione come positiva medio-bassa.

E’ piu agevole adottare la formulazione COV (X, Y ) = M (X · Y ) − M (X) M (Y ) inquanto si dispone gia di M (X) e M (Y ) , facendo uso per la variabile continua per classi

52

Paolo Tenconi: Appunti di Statistica

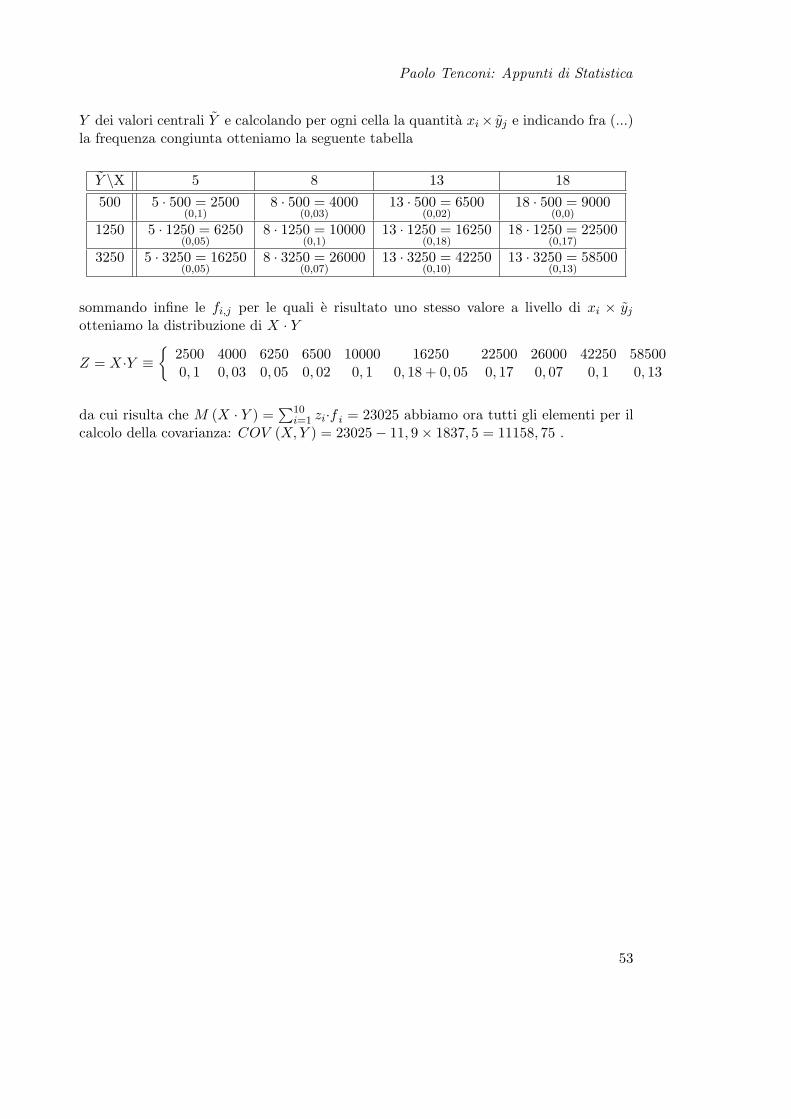

Y dei valori centrali Y e calcolando per ogni cella la quantita xi× yj e indicando fra (...)la frequenza congiunta otteniamo la seguente tabella

Y \X 5 8 13 18500 5 · 500 = 2500

(0,1)8 · 500 = 4000

(0,03)13 · 500 = 6500

(0,02)18 · 500 = 9000

(0,0)

1250 5 · 1250 = 6250(0,05)

8 · 1250 = 10000(0,1)

13 · 1250 = 16250(0,18)

18 · 1250 = 22500(0,17)

3250 5 · 3250 = 16250(0,05)

8 · 3250 = 26000(0,07)

13 · 3250 = 42250(0,10)

13 · 3250 = 58500(0,13)

sommando infine le fi,j per le quali e risultato uno stesso valore a livello di xi × yj

otteniamo la distribuzione di X · Y

Z = X·Y ≡

2500 4000 6250 6500 10000 16250 22500 26000 42250 585000, 1 0, 03 0, 05 0, 02 0, 1 0, 18 + 0, 05 0, 17 0, 07 0, 1 0, 13

da cui risulta che M (X · Y ) =∑10

i=1 zi·f i = 23025 abbiamo ora tutti gli elementi per ilcalcolo della covarianza: COV (X, Y ) = 23025− 11, 9× 1837, 5 = 11158, 75 .

53

Paolo Tenconi: Appunti di Statistica

3.2 Dati In Distribuzione Unitaria

3.2.1 Dipendenza Correlativa

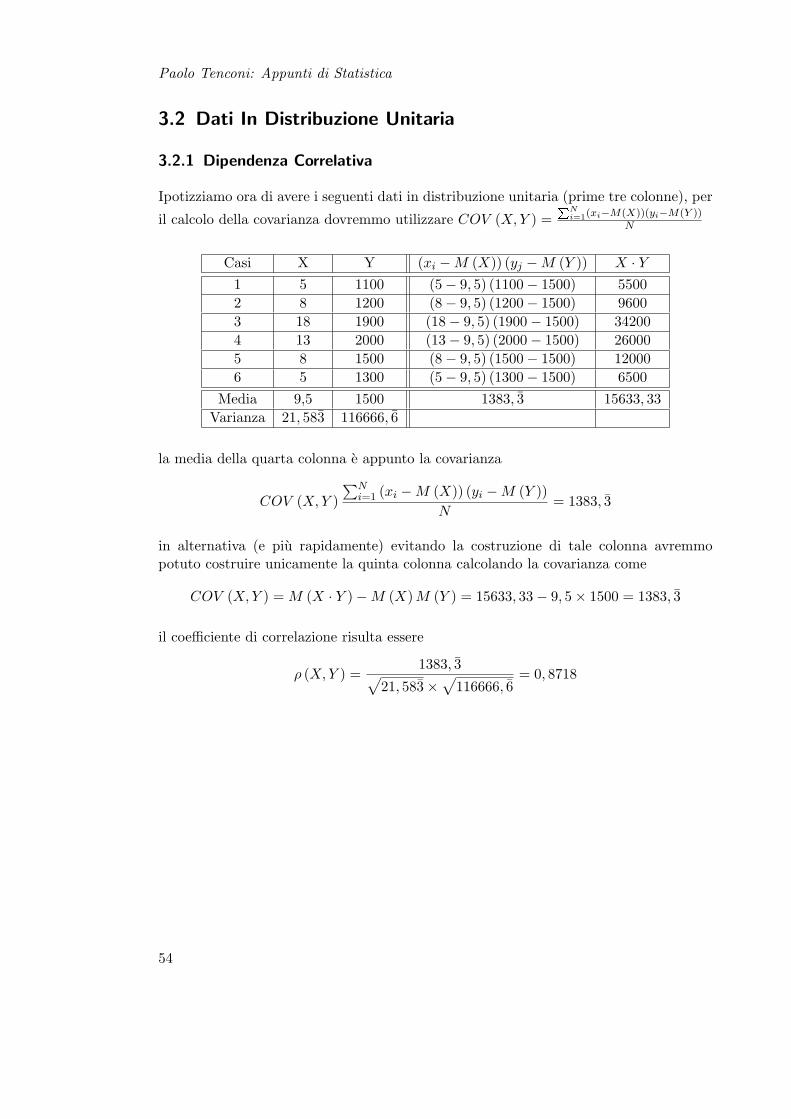

Ipotizziamo ora di avere i seguenti dati in distribuzione unitaria (prime tre colonne), per

il calcolo della covarianza dovremmo utilizzare COV (X, Y ) =PN

i=1(xi−M(X))(yi−M(Y ))N

Casi X Y (xi −M (X)) (yj −M (Y )) X · Y1 5 1100 (5− 9, 5) (1100− 1500) 55002 8 1200 (8− 9, 5) (1200− 1500) 96003 18 1900 (18− 9, 5) (1900− 1500) 342004 13 2000 (13− 9, 5) (2000− 1500) 260005 8 1500 (8− 9, 5) (1500− 1500) 120006 5 1300 (5− 9, 5) (1300− 1500) 6500

Media 9,5 1500 1383, 3 15633, 33Varianza 21, 583 116666, 6

la media della quarta colonna e appunto la covarianza

COV (X, Y )∑N

i=1 (xi −M (X)) (yi −M (Y ))N

= 1383, 3

in alternativa (e piu rapidamente) evitando la costruzione di tale colonna avremmopotuto costruire unicamente la quinta colonna calcolando la covarianza come

COV (X, Y ) = M (X · Y )−M (X) M (Y ) = 15633, 33− 9, 5× 1500 = 1383, 3

il coefficiente di correlazione risulta essere

ρ (X, Y ) =1383, 3√

21, 583×√

116666, 6= 0, 8718

54

Paolo Tenconi: Appunti di Statistica

3.2.2 Dipendenza in Media (Regressione Lineare)

Utilizziamo i dati dell’esercizio precedente, disponiamo i punti su di un piano cartesianoe facciamo passare fra essi una retta Y = α + Xβ tale che sia minima la quantita

N∑i=1

[yi − (α + xiβ)]2

0 5 10 15 20

1000

1500

2000

2500

X

Y

x

x

x

x

x

x

questa e nota come retta dei minimi quadrati (o di regressione). Sul grafico i palliniindicano le osservazioni, mentre le“x”la corrispondente stima. I valori α e β che risolvonoil problema sono

β =COV (X, Y )

V (X)

α = M (Y )− βM (X)

nel nostro esempio

β =1383, 321, 583

' 64, 09

α = 1500− β × 9, 5 ' 891, 12

55

Paolo Tenconi: Appunti di Statistica

3.2.2.1 Scomposizione della Varianza e R2

Per ogni yi osservato siamo in grado ora di associare un yi stimato

yi = 891, 12 + xi × 64, 09

commettendo un errore εi = yi − yi

Casi X Y Y = α + Xβ ε = Y − Y

1 5 1100 1211,58 -111,582 8 1200 1403,86 -203,863 18 1900 2044,79 -144,794 13 2000 1724,32 275,685 8 1500 1403,86 96,146 5 1300 1211,58 88,42

Media 1500 1500 0Varianza 116666, 6 88661,52 28005,15

Dall’esame delle medie e varianze delle colonne della tabella riemergono due importantirelazioni, legate a quanto rilevato gia in sede di analisi di dati in distribuzione di frequenza

M (Y ) = M(Y)

V (Y )︸ ︷︷ ︸V arianza Totale

= V(Y)

︸ ︷︷ ︸V arianza Spiegata

+ V (ε)︸ ︷︷ ︸V arianza Residua

che e il noto teorema di scompo-

sizione della varianza

siamo alla ricerca di un indice che valga zero se V(Y)

= 0 e che valga uno se V(Y)

=

V (Y ) ; parimenti a quanto operato per l’identificazione dell’indice η2 questo e dato da

R2 = 1− V (ε)V (Y )

=V(Y)

V (Y )∈ [0, 1]

ovviamente quanto R2 e piu prossimo a uno tanto migliore sara la qualita dell’interpo-lazione, viceversa nel caso in cui R2 sia basso. Unicamente nel caso bivariato vale larelazione R2 = ρ (X, Y )2 di notevole comodita per il calcolo manuale.

Nel nostro esempio R2 = 88661,52116666,6

' 0, 76 un valore medio alto che indica un buon gradodi interpolazione.

Osservazione: a parita di α, β un diverso R2 implica maggiore o minore forza dellarelazione lineare, come evidenziato nel seguente grafico

56

Paolo Tenconi: Appunti di Statistica

−2 −1 0 1 2

2.0

2.5

3.0

3.5

x

y

−2 −1 0 1 22.

02.

53.

03.

5

x

y

3.2.2.2 La Previsione

Una volta noti α, β e possibile stimare Yi per nuovi casi non ancora osservati, quindicon i > N . Nel nostro esempio supponiamo di osservare un nuovo caso per il qualeconosciamo solamente la scolarita, ad esempio 16 anni (x7 = 16) ; applicando i parametriprecedentemente ottenuti possiamo dare una stima del reddito per questa persona

y7 = 891, 12 + 16× 64, 09 ' 1916, 6

3.2.2.3 Addendum: Regressione Multivariata

Per ogni unita oltre alla scolarita X(1) avremmo potuto osservare altre variabili indipen-denti, in grado di influenzare il reddito, supponiamo che queste siano reddito del padre(X(2)

)e reddito della madre X(3).

Casi X(1) X(2) X(3) Y1 5 1000 900 11002 8 1500 1700 1200...

......

......

......

......

...

definiamo la matrice delle variabili indipendenti

X(N×4) =[1|X(1)|X(2)|X(3)

]

57

Paolo Tenconi: Appunti di Statistica

ove la prima colonna e un vettore unitario, la relazione lineare ora diviene

Y = Xβ + ε

con

β =

β0

β1

β2

β3

che costituisce il vettore dei parametri che devono essere stimati affinche sia minima laquantita (indicando con “T” la matrice trasposta)

(Y −Xβ)T (Y −Xβ)

la soluzione e identificata attraverso semplici passaggi di minimizzazione di funzione

Minβ

(Y −Xβ)T (Y −Xβ)

= Y T Y − Y T Xβ − (Xβ)T Y − (Xβ)T (Xβ)= Y T Y − 2Y T Xβ − βT

(XT X

)β

derivando rispetto a β e uguagliando a zero

∂[Y T Y − 2Y T Xβ − βT

(XT X

)β]

∂β= −2Y T X − 2

(XT X

)β = 0

β =(XT X

)−1XT Y

Il resto dell’analisi (previsione, calcolo di R2) e identico al caso con una sola variabileindipendente.

58

4 Esercizi di Statistica Descrittiva

59

Paolo Tenconi: Appunti di Statistica

Esercizio Nr. 1

Domanda 1. La seguente distribuzione sintetizza il numero di anni necessari al rag-giungimento della laurea per gli iscritti alla Facolta di Ingegneria per gli studenti che silaureano entro i sette anni dall’iscrizione:

Y =

40,10

50,35

60,40

70,15

a) Disegnare il diagramma a barre della distribuzione di frequenza

4 5 6 7

DIAGRAMMA A BARRE

Modalità

Fre

quen

ze

0.0

0.1

0.2

0.3

0.4

Figura 4.1:

b) Calcolare e rappresentare graficamente la funzione di ripartizione

La funzione di ripartizione e:

F (X) =

0 , x < 40.1 , 4 ≤ x < 50.45 , 5 ≤ x < 60.85 , 6 ≤ x < 71 , x ≥ 7

60

Paolo Tenconi: Appunti di Statistica

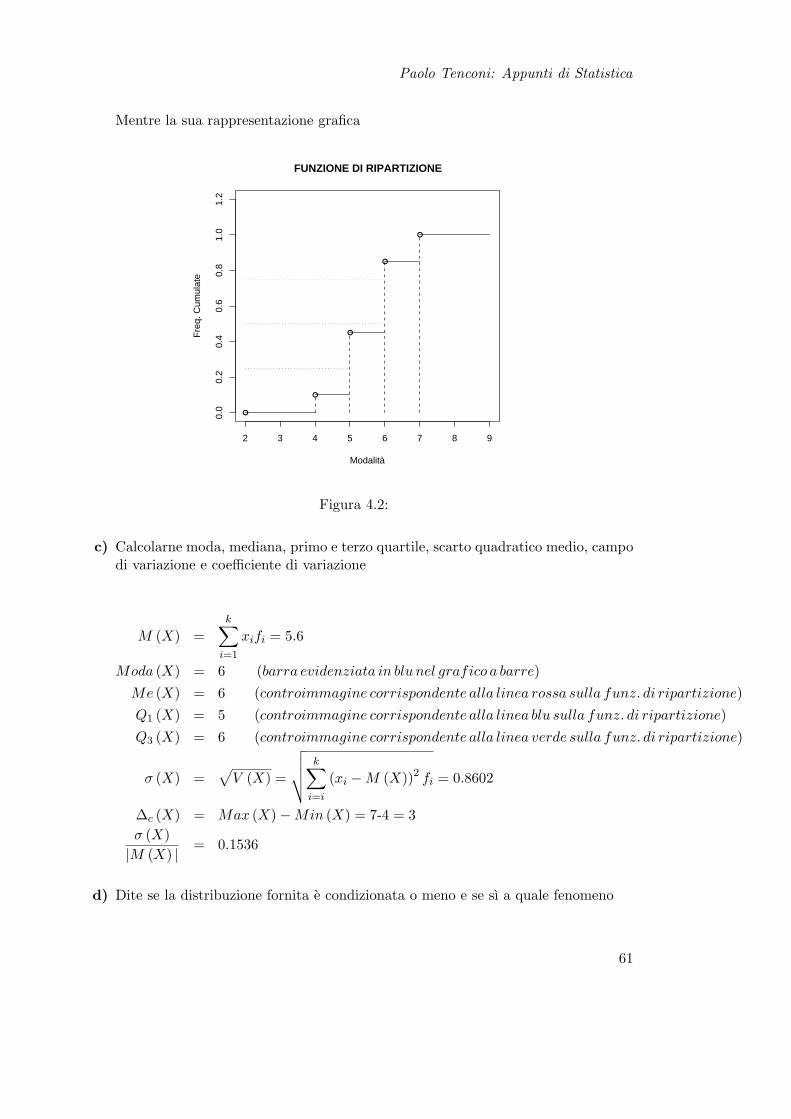

Mentre la sua rappresentazione grafica

2 3 4 5 6 7 8 9

0.0

0.2

0.4

0.6

0.8

1.0

1.2

FUNZIONE DI RIPARTIZIONE

Modalità

Fre

q. C

umul

ate

Figura 4.2:

c) Calcolarne moda, mediana, primo e terzo quartile, scarto quadratico medio, campodi variazione e coefficiente di variazione

M (X) =k∑

i=1

xifi = 5.6

Moda (X) = 6 (barra evidenziata in blu nel grafico a barre)Me (X) = 6 (controimmagine corrispondente alla linea rossa sulla funz. di ripartizione)Q1 (X) = 5 (controimmagine corrispondente alla linea blu sulla funz. di ripartizione)Q3 (X) = 6 (controimmagine corrispondente alla linea verde sulla funz. di ripartizione)

σ (X) =√

V (X) =

√√√√ k∑i=i

(xi −M (X))2 fi = 0.8602

∆c (X) = Max (X)−Min (X) = 7-4 = 3σ (X)|M (X) |

= 0.1536

d) Dite se la distribuzione fornita e condizionata o meno e se sı a quale fenomeno

61

Paolo Tenconi: Appunti di Statistica

La distribuzione e condizionata al fatto che il numero di anni necessari al rag-giungimento della laurea sia non superiore a sette. Quindi se intendiamo con Yla distribuzione di frequenza riguardante iL tempo impiegato per raggiungere lalaurea per tutti gli iscritti otteniamo

X ≡ Y |anni ≤ 7

e) La Facolta di Ingegneria dispone inoltre del dato per cui il tempo medio di coloroche si laureano oltre il settimo anno e di 9 anni e questi costituiscono il 10% deltotale dei laureati, si calcoli il tempo medio di raggiugimento della laurea per tuttigli studenti della Facolta di Ingegneria

Avendo indicato con Y la distribuzione di frequenza relativa al numero di anninecessari al raggiungimento della laurea per tutti gli studenti, otteniamo:

M (Y ) = M (Y |anni ≤ 7)× .9 + M (Y |anni > 7)× .1

avendo posto X = Y |anni ≤ 7 otteniamo

M (Y ) = M (X)× .9 + M (Y |anni > 7)× .1= 5.6× .9 + 9× .1 = 5.94

Domanda 2. La Facolta intende inoltre verificare se esiste una relazione fra numerodi anni impiegati a conseguire la laurea e quota di esami del primo anno superati consuccesso entro il primo anno di corso.La seguente tabella raccoglie, in via esemplificata, i dati rilevati sugli studenti fino adoggi laurati

X=Esami SostenutiY=AnniLaurea 0% 50% 100%4 ? 0.03 0.065 0.05 0.1 0.26 0.07 0.06 0.277 0.1 0.05 0

a) Si calcoli la frequenza congiunta mancante f(Y = 4, X = 0%)

Una distribuzione di frequenza multivariata deve, come nel caso univariato, rispettarela condizione per cui la somma della frequenza di tutte le modalita possibili sommia uno:

r∑i=1

c∑j=1

fij = 1

62

Paolo Tenconi: Appunti di Statistica

f11 = 1− .99 = .01

b) si calcoli la funzione di regressione (spezzata di regressione) del numero di anninecessari al conseguimento della laurea (Y) sulla quota di esami superati entro ilprimo anno dall’iscrizione (X) e la si rappresenti graficamente

Dobbiamo costruire le tre distribuzioni condizionate Y |X = x

Y |X = 0% ≡

4 5 6 7

0.010.23

0.050.23

0.070.23

0.10.23

Y |X = 50% ≡

4 5 6 7

0.030.24

0.10.24

0.060.24

0.050.24

Y |X = 100% ≡

4 5 6 7

0.060.53

0.20.53

0.270.53

00.53

e calcolarne le rispettive medie

M (Y |X = x) =4∑

i=1

yif (yi|X = x)

M (Y |X = 0%) =1

0.23[0.01× 4 + 0.05× 5 + 0.07× 6 + 0.1× 7] = 6.1304

M (Y |X = 50%) =1

0.24[0.03× 4 + 0.1× 5 + 0.06× 6 + 0.05× 7] = 5.5417

M (Y |X = 100%) =1

0.53[0.06× 4 + 0.2× 5 + 0.27× 6 + 0× 7] = 5.3962

E’ evidente la relazione negativa che intercorre fra percentuale di esami sostenutial primo anno e tempo impiegato per il raggiungimento della laurea, questo fattoe del tutto ragionevole.

c) Si calcoli la distribuzione di frequenza della percentuale di esami sostenuti il primoanno. Ritenete che la direzione didattica possa ritenersi soddisfatta dei risultati?

Si tratta di calcolare la distribuzione marginale di X

X ≡

0% 50% 100%0.23 0.24 0.53

Il fatto che piu della meta degli studenti sostenga nel corso del primo anno tuttigli esami previsti e da ritenersi soddisfacente per la direzione didattica.

63

Paolo Tenconi: Appunti di Statistica

0.0 0.2 0.4 0.6 0.8 1.0

5.4

5.6

5.8

6.0

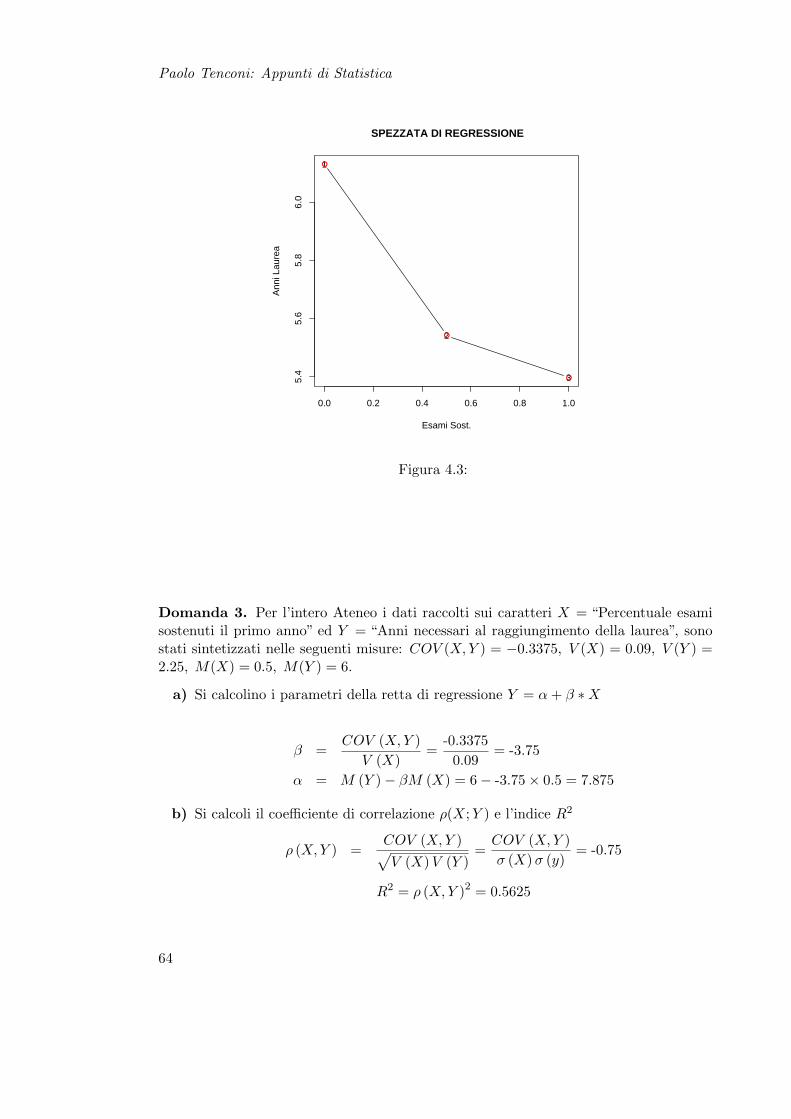

SPEZZATA DI REGRESSIONE

Esami Sost.

Ann

i Lau

rea

1

2

3

Figura 4.3:

Domanda 3. Per l’intero Ateneo i dati raccolti sui caratteri X = “Percentuale esamisostenuti il primo anno” ed Y = “Anni necessari al raggiungimento della laurea”, sonostati sintetizzati nelle seguenti misure: COV (X, Y ) = −0.3375, V (X) = 0.09, V (Y ) =2.25, M(X) = 0.5, M(Y ) = 6.

a) Si calcolino i parametri della retta di regressione Y = α + β ∗X

β =COV (X, Y )

V (X)=

-0.33750.09

= -3.75

α = M (Y )− βM (X) = 6− -3.75× 0.5 = 7.875

b) Si calcoli il coefficiente di correlazione ρ(X;Y ) e l’indice R2

ρ (X, Y ) =COV (X, Y )√V (X) V (Y )

=COV (X, Y )σ (X) σ (y)

= -0.75

R2 = ρ (X, Y )2 = 0.5625

64

Paolo Tenconi: Appunti di Statistica

c) Si calcoli in media quanto impiega a raggiungere la laurea in Ateneo uno studenteche ha sostenuto il 75% degli esami previsti al primo anno

y (.75) = α + β × .75 = 7.875+-3.75× .75 = 5.0625

65

Paolo Tenconi: Appunti di Statistica

Esercizio Nr. 2

Domanda 1. Data la seguente distribuzione statistica, riguardante il numero di tenta-tivi necessari per superare l’esame di Statistica, con media M(X) = 8, 45

X =

?0,15

70,4

100,25

150,2

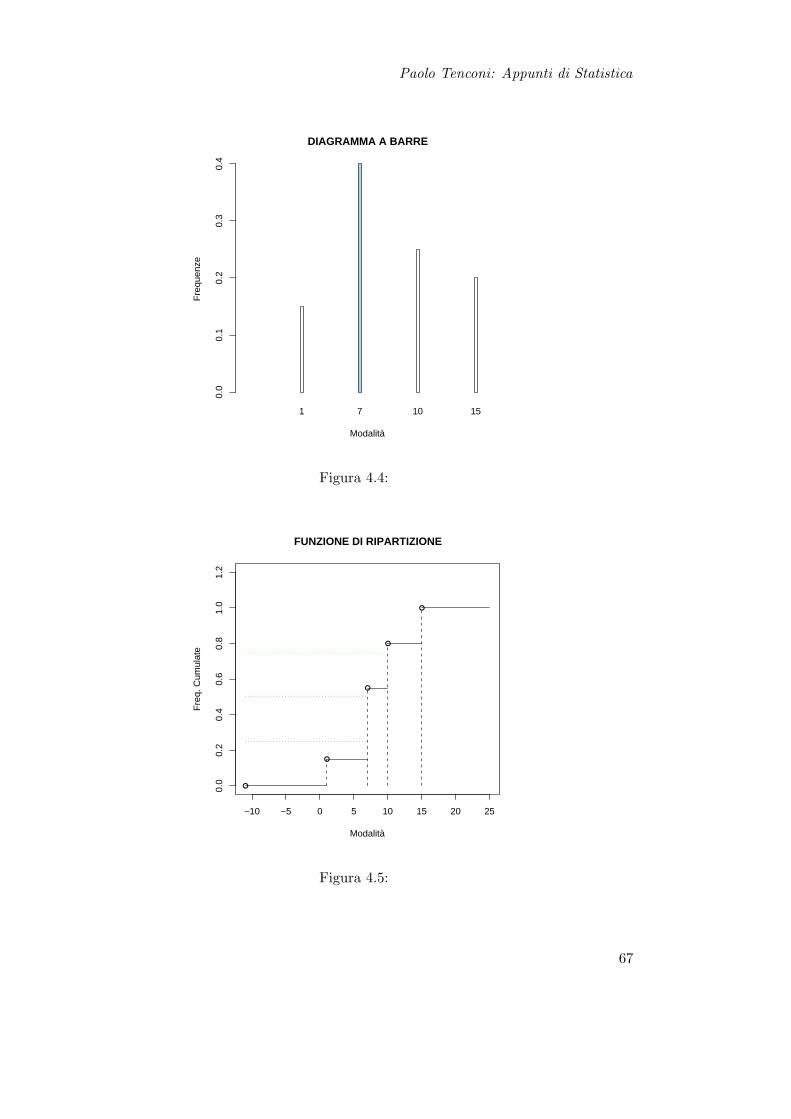

a) Determinare il valore della modalita mancante x1 e disegnare il diagramma a barredella distribuzione di frequenza

Avendo a disposizione il valore di M (X) possiamo ricavare il valore mancante x1

attraverso la seguente relazione:

M (X) =4∑

i=1

(xi −M (X)) fi

8.45 = x1 × 0.15 + 7× 0.4 + 10× 0.25 + 15× 0.2

x1 =8.45− (7× 0.4 + 10× 0.25 + 15× 0.2)

0.15= 1

b) Calcolare e rappresentare graficamente la funzione di ripartizione

La funzione di ripartizione e:

F (X) =

0 , x < 40.15 , 4 ≤ x < 50.55 , 5 ≤ x < 60.8 , 6 ≤ x < 71 , x ≥ 7

Mentre la sua rappresentazione grafica

c) Calcolarne moda, mediana, primo e terzo quartile, differenza interquartilica, scarto

66

Paolo Tenconi: Appunti di Statistica

1 7 10 15

DIAGRAMMA A BARRE

Modalità

Fre

quen

ze

0.0

0.1

0.2

0.3

0.4

Figura 4.4:

−10 −5 0 5 10 15 20 25

0.0

0.2

0.4

0.6

0.8

1.0

1.2

FUNZIONE DI RIPARTIZIONE

Modalità

Fre

q. C

umul

ate

Figura 4.5:

67

Paolo Tenconi: Appunti di Statistica

quadratico medio, campo di variazione e coefficiente di variazione

Moda (X) = 7 (barra evidenziata in blu nel grafico a barre)Me (X) = 7 (controimmagine corrispondente alla linea rossa sulla funz. di ripartizione)Q1 (X) = 7 (controimmagine corrispondente alla linea blu sulla funz. di ripartizione)Q3 (X) = 10 (controimmagine corrispondente alla linea verde sulla funz. di ripartizione)∆q (X) = Q3 (X)−Q1 (X) = 3

σ (X) =√

V (X) =

√√√√ k∑i=i

(xi −M (X))2 fi = 4.2834

∆c (X) = Max (X)−Min (X) = 15-1 = 14σ (X)|M (X) |

= 0.5069

c) Calcolare un opportuno indice di asimmetria e concludere sulla presenza di asim-metria negativa o positiva

α2Fisher =∑4

i=1 (xi −M (X))3 fi

σ3=

∑4i=1 (xi −M (X))3 fi√∑4i=1 (xi −M (X))2 fi

3 = -0.0777

α1 =(Q3 (X)−Me (X))− (Me (X)−Q1 (X))

Q3 (X)−Q1 (X)= 1

I segni dei valori assunti dai due indici sono discordi, questo induce ad una nonchiara presenza di asimmetria positiva o negativa. Dall’osservazione del grafico abarre tuttavia si puo concludere a favore di una parziale presenza di asimmetriapositiva.

Domanda 2. Sia data la seguente distribuzione di frequenza marginale di X trattada uno studio su 2500 impiegati e riguardante il numero di ore trascorse giornalmentedavanti al PC:

X =

00,30

30,25

50,35

80,10

Nota inoltre la funzione di regressione di Y (indice di qualita della vista) su X:

M [Y |X = 0] = 3, 5 M [Y |X = 3] = 2, 1 M [Y |X = 5] = 2, 3 M [Y |X = 8] = 1, 5

68

Paolo Tenconi: Appunti di Statistica

a) Calcolare M[Y]

Dal noto teorema per cui la media delle medie condizionate e uguale alla medianon condizionata, ossia tradotto in formule

M (Y ) =k∑

i=1

M (Y |X = xi) f (xi)

M (Y ) = M (Y |X = 0) f (X = 0) + M (Y |X = 3) f (X = 3) ++ M (Y |X = 5) f (X = 5) + M (Y |X = 8) f (X = 8)

M (Y ) = 3.5× 0.3 + 2.1× 0.25 + 2.3× 0.35 + 1.5× 0.1 = 2.53

b) La devianza spiegata DS

Indicando con ni le frequenze assolute ottenute da ni = fi × N dove N = 2500(casi osservati), otteniamo la devianza spiegata con la seguente formula:

DS =4∑

i=1

(M (Y |X = xi)−M (X))2 ni

DS = (3.5− 2.53)2 × 750 + (3.5− 2.53)2 × 750 ++ (2.3− 2.53)2 × 875 + (1.5− 2.53)2 × 250 == 1132.75

c) Sia inoltre DY = 2300 la devianza totale, si calcoli il rapporto di correlazione η2

Il rapporto di correlazione η2 e dato dal rapporto fra devianza spiegata (calcolataal punto precedente) e devianza totale:

η2 =DS

DY=

1132.752300

= 0.4925

Domanda 3. Da uno studio sulla relazione tra due fenomeni X e Y sono state effet-tuate N=100 rilevazioni. Note le seguenti quantita di sintesi M(Y ) = 1, 9 M(X) =2, 7 M(XY ) = 3, 4 M(X2) = 15 calcolare quanto segue:

a) Varianza, devianza, covarianza e codevianza di X

V (X) = M(X2)−M (X)2 = 15− 2.72 = 7.71

69

Paolo Tenconi: Appunti di Statistica

D (X) = V (X)×N = 771

COV (X) = M (XY )−M (X)×M (Y ) = 3.4− 2.7× 1.9 = -1.73

C (X, Y ) = COV (X, Y )×N = -173

b) I coefficienti α e β della retta di regressione y = α + βX

β =C (X, Y )D (X)

=C(X,Y )

ND(X)

N

=COV (X, Y )V AR (X)

= -0.2244

α = M (Y )− β ×M (X) = 2.5058

c) Si interpretino i parametri ottenuti per la retta di regressione e si indichi la moti-vazione per la quale la covarianza assume sempre lo stesso segno del parametro β

Il punto fondamentale e l’esistenza di una relazione negativa fra la variabile Y e lavariabile X . Quindi ad un aumento di X corrisponde una diminuzione di Y .Tale informazione era sin dall’inizio desumibile dal segno assunto dalla covarianza,infatti il segno di essa e sempre identico al segno del coefficiente β della retta diregressione, la motivazione e facilmente desumibile dalla formula di β

β =COV (X, Y )

V (X)

visto che V (X) assume sempre segno positivo, e inevitabile che β assuma semprelo stesso segno di COV (X, Y ).

d) Noto l’indice di correlazione ρ(X;Y ) = −0, 45 si calcoli e si interpreti l’indice dideterminazione r2

r2 = ρ (X, Y )2 = -0.452 = 0.2025

Come sappiamo r2 ∈ [0, 1] e questo per valori prossimi a zero indica un adattamentonon buono della retta di regressione.

70

Paolo Tenconi: Appunti di Statistica

Esercizio Nr. 3

Domanda 1.

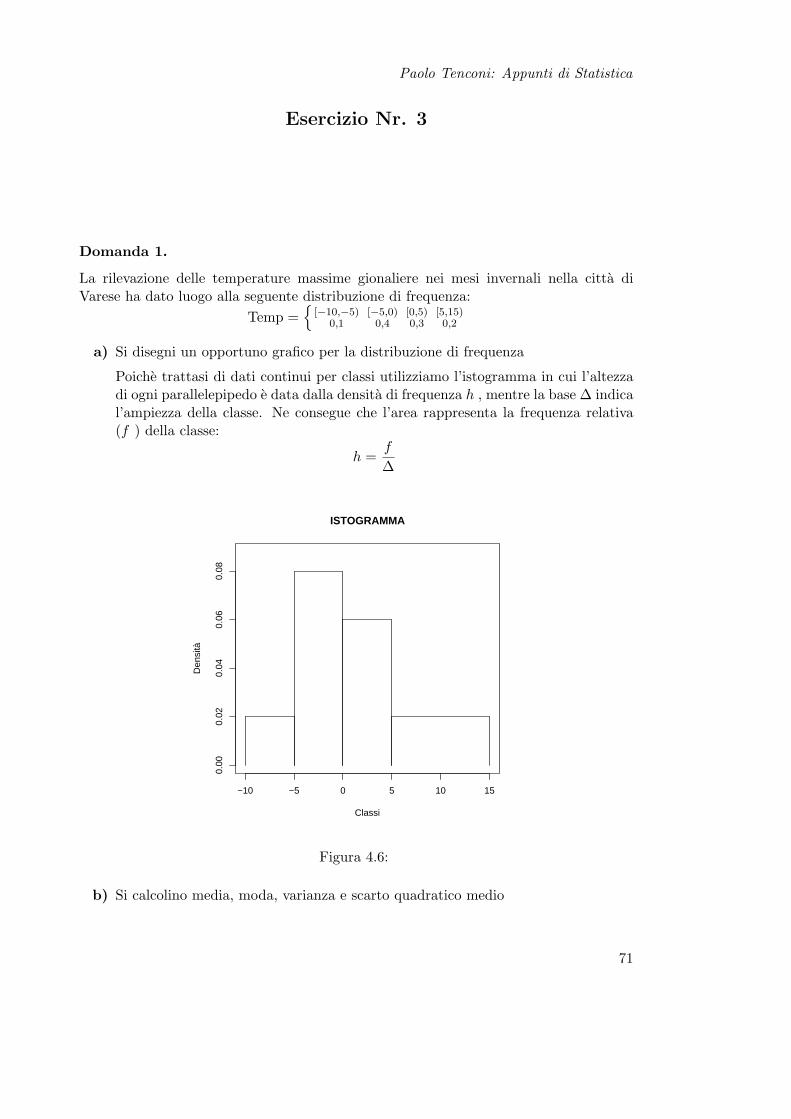

La rilevazione delle temperature massime gionaliere nei mesi invernali nella citta diVarese ha dato luogo alla seguente distribuzione di frequenza:

Temp =

[−10,−5)0,1

[−5,0)0,4

[0,5)0,3

[5,15)0,2

a) Si disegni un opportuno grafico per la distribuzione di frequenza

Poiche trattasi di dati continui per classi utilizziamo l’istogramma in cui l’altezzadi ogni parallelepipedo e data dalla densita di frequenza h , mentre la base ∆ indical’ampiezza della classe. Ne consegue che l’area rappresenta la frequenza relativa(f ) della classe:

h =f

∆

−10 −5 0 5 10 15

0.00

0.02

0.04

0.06

0.08

ISTOGRAMMA

Classi

Den

sità

Figura 4.6:

b) Si calcolino media, moda, varianza e scarto quadratico medio

71

Paolo Tenconi: Appunti di Statistica

Rammentando che per il calcolo di media, varianza e scarto quadratico medio ci siriconduce al caso di una distribuzione discreta prendendo il valore medio di ogniclasse, otteniamo una nuova distribuzione

X ≡ −10+(−5)

2−5+0

20+52

5+152

.1 .4 .3 .2

M (X) ≡ M(X)

=4∑

i=1

xi × fi =

= -7.5× 0.1 + -2.5× 0.4 + 2.5× 0.3 + 10× 0.2 = 1

V (X) ≡ V(X)

=4∑

i=1

(xi −M

(X))2

× fi = 29

σ (X) ≡ σ(X)

=√

V(X)

= 5.39

Mentre il calcolo della moda e differente rispetto a quanto visto per le distribuzionidiscrete, infatti in questo caso la classe modale e quella che presenta la massimadensita

Moda (X) = −5 ` 0

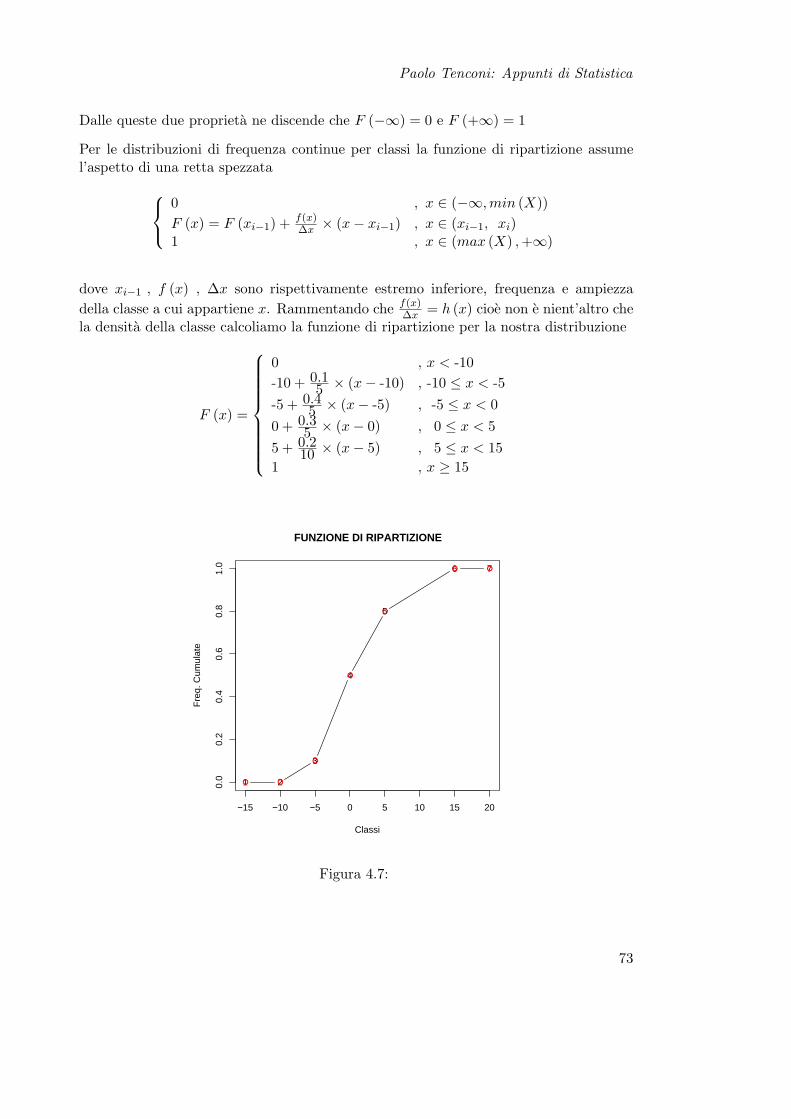

Domanda 2. Si dia la definizione formale di funzione di ripartizione, la si calcoli per idati di cui all’esercizio 1 e la si rappresenti graficamente.

F (x) = Freq (X < x)

Essa presenta le seguenti proprieta

Monotonicita crescente

0 ≤ F (x) ≤ 1

72

Paolo Tenconi: Appunti di Statistica

Dalle queste due proprieta ne discende che F (−∞) = 0 e F (+∞) = 1

Per le distribuzioni di frequenza continue per classi la funzione di ripartizione assumel’aspetto di una retta spezzata

0 , x ∈ (−∞,min (X))F (x) = F (xi−1) + f(x)

∆x × (x− xi−1) , x ∈ (xi−1, xi)1 , x ∈ (max (X) ,+∞)

dove xi−1 , f (x) , ∆x sono rispettivamente estremo inferiore, frequenza e ampiezzadella classe a cui appartiene x. Rammentando che f(x)

∆x = h (x) cioe non e nient’altro chela densita della classe calcoliamo la funzione di ripartizione per la nostra distribuzione

F (x) =

0 , x < -10-10 + 0.1

5 × (x− -10) , -10 ≤ x < -5-5 + 0.4

5 × (x− -5) , -5 ≤ x < 00 + 0.3

5 × (x− 0) , 0 ≤ x < 55 + 0.2

10 × (x− 5) , 5 ≤ x < 151 , x ≥ 15

−15 −10 −5 0 5 10 15 20

0.0

0.2

0.4

0.6

0.8

1.0

FUNZIONE DI RIPARTIZIONE

Classi

Fre

q. C

umul

ate

1 2

3

4

5

6 7

Figura 4.7:

73

Paolo Tenconi: Appunti di Statistica

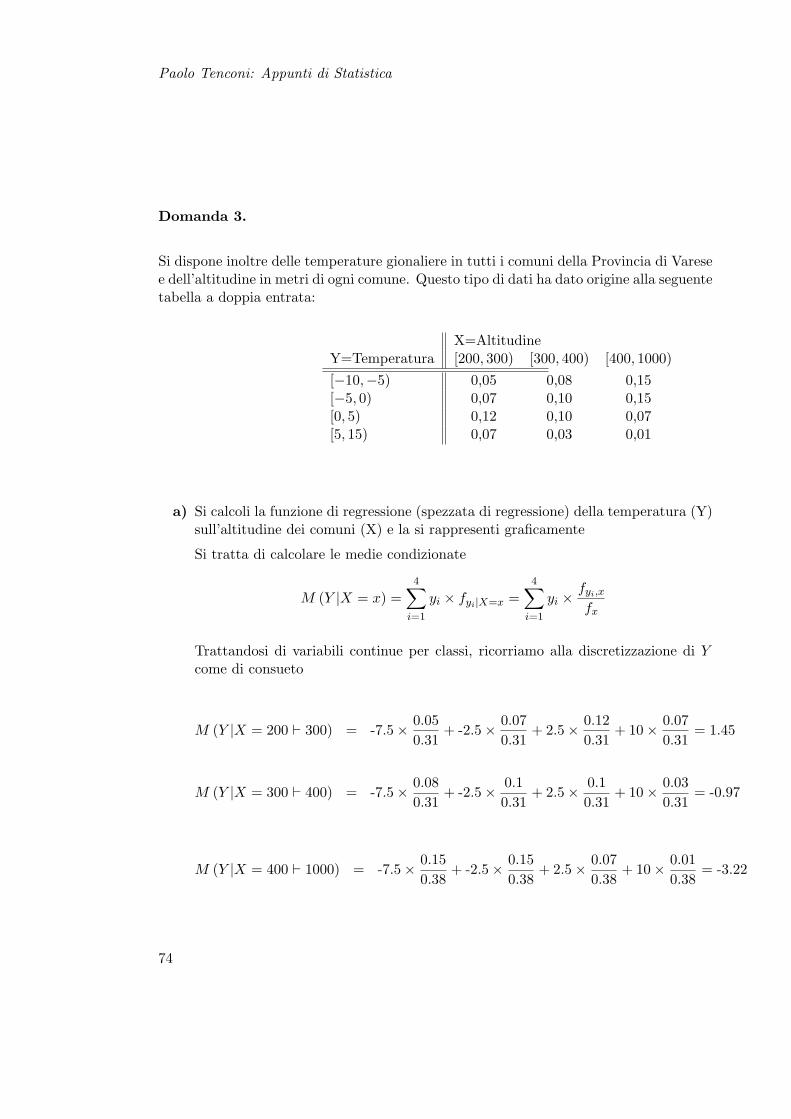

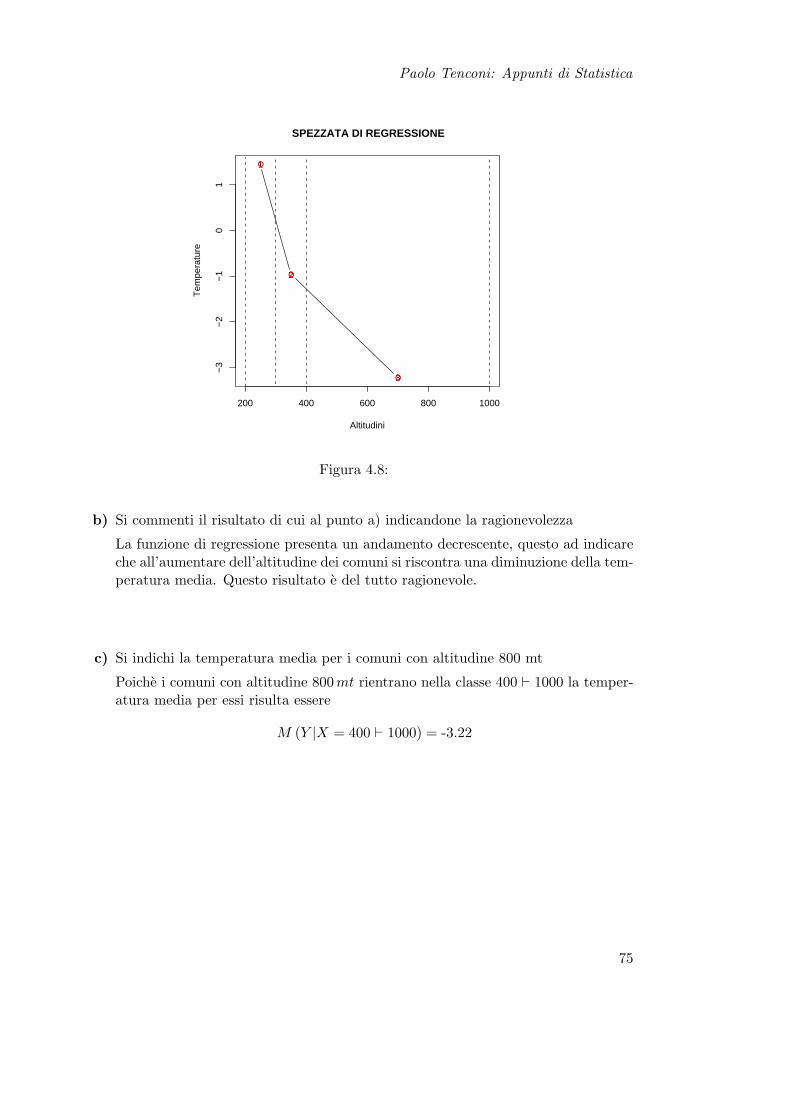

Domanda 3.

Si dispone inoltre delle temperature gionaliere in tutti i comuni della Provincia di Varesee dell’altitudine in metri di ogni comune. Questo tipo di dati ha dato origine alla seguentetabella a doppia entrata:

X=AltitudineY=Temperatura [200, 300) [300, 400) [400, 1000)[−10,−5) 0,05 0,08 0,15[−5, 0) 0,07 0,10 0,15[0, 5) 0,12 0,10 0,07[5, 15) 0,07 0,03 0,01

a) Si calcoli la funzione di regressione (spezzata di regressione) della temperatura (Y)sull’altitudine dei comuni (X) e la si rappresenti graficamente