La Frode della Riabilitazione: La Truffa delle Droghe Psichiatriche

Upload

agenzia-delle-entrate-emilia-romagnaCategory

view

1.288download

0

1

Abuso del diritto, elusione, simulazione e frode fiscale

Il nuovo art. 10-bis della L. n. 212 del 2000

di Caterina Longo

2

Abuso, elusione, simulazione e frode

L’art. 10-bis L. 212/2000 unifica i concetti di elusione e abuso

Il co. 1 esplicita la definizione di abuso, i successivi tre commi spiegano il significato degli elementi costitutivi (assenza di sostanza economica; realizzazione di un vantaggio fiscale indebito; vantaggio quale elemento essenziale dell’operazione)

In quale rapporto stanno abuso, elusione, simulazione e frode?

La riforma dell’abuso del diritto

3

Abuso, elusione, simulazione e frode

In base all’art. 10-bis L. 212/2000, l’abuso del diritto si configura come fattispecie residuale distinta dall’evasione

co. 12: l’abuso può essere configurato solo se i vantaggi

non possono essere disconosciuti contestando la violazione di specifiche disposizioni tributarie

co. 13: le operazioni abusive non danno luogo a fatti

punibili ai sensi delle leggi penali tributarie

L’abuso può essere invocato solo laddove l’operazione non sia riconducibile alle ipotesi di evasione, simulazione e frode

L’abuso non integra fenomeni di occultamento del reddito attraverso la manipolazione della realtà

La riforma dell’abuso del diritto

4

Elusione e simulazione

Abuso ed elusione sono equiparati, quindi rappresentano un unico concetto

Diversamente, elusione (e abuso) e simulazione sono concetti non assimilabili

Elusione – coincidenza tra ciò che le parti dichiarano di volere e ciò che realmente vogliono.

Simulazione - divergenza tra ciò che le parti dichiarano di volere (volontà negoziale) e ciò che realmente vogliono (volontà dissimulata)

La riforma dell’abuso del diritto

5

Elusione e simulazione

Elusione

le parti dichiarano di volere determinati

effetti giuridici per conseguire un certo risultato economico e tale volontà non è simulata ma effettiva

è proprio la realizzazione degli effetti giuridici che permette di raggiungere il risultato (elusivo) desiderato, consistente nel risparmio (indebito) d’imposta

La riforma dell’abuso del diritto

6

Elusione e simulazione

Simulazione: la fattispecie realizzata differisce da quella dichiarata

ASSOLUTA: le parti concludono

un contratto e con separato e segreto accordo dichiarano di non volerne alcun effetto

SIMULAZIONE

RELATIVA: le parti creano

l’apparenza di un contratto diverso da quello che effettivamente vogliono

SIMULATO: quello che appare ai terzi

2 CONTRATTI

DISSIMULATO: quello voluto tra le parti

La riforma dell’abuso del diritto

7

Interposizione

Nell’ambito della simulazione relativa si distingue l’interposizione fittizia come particolare specie di simulazione relativa che investe l’identità di una delle parti

Per interposizione fittizia si intende l’inserimento nel rapporto giuridico di uno o più soggetti estranei che fungono da schermo per celare le parti effettive, determinando un contesto fittizio di persone.

Il profilo caratterizzante tale figura è rappresentato dalla simulazione dell’intervento dell’interposto, in quanto chi opera realmente la contrattazione è l’interponente.

La riforma dell’abuso del diritto

8

Interposizione - segue

Nel contratto simulato, appare come contraente un soggetto (interposto) che è persona diversa dal reale contraente (interponente)

L’interposto interviene nel negozio con lo scopo esclusivo di dissimulare (nascondere) l’effettivo contraente (interponente), nella cui sfera personale, di fatto, si produrranno gli effetti del negozio.

L’accordo simulatorio interviene tra tre soggetti:

1) Il contraente effettivo o interponente

2) Il contraente effettivo o interposto

3) Il terzo contraente

La riforma dell’abuso del diritto

9

Interposizione - segue

Nell’interposizione fittizia, l’interposto finge di intervenire nel contratto ma non è parte effettiva contrattuale; ha la sola funzione di “prestare” il nome.

Si verifica una titolarità solo apparente del reddito in capo all’interposto.

Non vi è alcun occultamento del reddito.

Il reddito, infatti, non scompare, ma è solamente imputato ad una “testa di paglia”, che ne appare il titolare.

La riforma dell’abuso del diritto

10

Interposizione

INTERPOSIZIONE REALE

Non vi è simulazione – si attua quando l’interposto aquisisce da un terzo un diritto per poi trasferirlo all’interponente

L’interposto agisce come effettivo contraente, assumendo in proprio i diritti derivanti dal contratto e impegnadosi a ritrasferirli all’interponente con un ulteriore atto.

Nell’interposizione reale manca l’accordo simulatorio, cosicchè gli effetti del contratto si producono direttamente in capo all’interposto.

Nell’interposizione reale, l’accordo è sempre e solo bilaterale tra interponente e interposto, con assoluta estraneità del terzo contraente.

L’attribuzione degli effetti economici all’interponente richiede sempre un atto dispositivo da parte dell’interposto.

L’interposto è quindi il soggetto passivo dell’obbligazione tributaria.

La riforma dell’abuso del diritto

11

Interposizione

Art. 37 co. 3 Dpr 600/1973

“In sede di rettifica o di accertamento d’ufficio sono imputati al contribuente i redditi di cui appaiono titolari altri soggetti quando sia dimostrato, anche sulla base di presunzioni gravi, precise concordanti che egli ne è l’effettivo possessore per interposta persona”.

La norma, secondo l’interpretazione maggioritaria, si applica all’interposizione fittizia, tenuto conto del riferimento al possesso per “interposta persona”, e non anche all’interposizione reale.

Importante, quindi, differenziare le due fattispecie di interposizione fittizia e reale.

12

Interposizione

Differenze

La riforma dell’abuso del diritto

Interposizione reale Interposizione fittizia

-Manca l’accordo simulatorio tra i contraenti per cui gli effetti del contratto si producono realmente in capo all’interposto;

-L’interposto è colui che effettivamente contrae;

-È sufficiente un accordo tra interposto e interponente;

-Il terzo contraente non è coinvolto nell’atto di interposizione

-Vi è un accordo simulatorio tra le parti volto a celare l’effettiva parte del contratto

-Vi è divergenza tra situazione reale e situazione apparente;

-C’è un’intesa tra tutte le parti, per cui chi effettivamente contrae è l’interponente.

13

Interposizione - segue

- l’interposizione fittizia rappresenta una forma di “simulazione relativa soggettiva”

- all’interposizione fittizia si applica l’art. 37 co. 3 del DPR 600/73

- l’interposizione fittizia è un comportamento “evasivo” e non “elusivo”

- l’interposizione reale, è comportamento elusivo a cui, quindi, non si applica l’art. 37 comma 3

- L’interposizione reale, in quanto fenomeno elusivo, può configurare abuso del diritto

La riforma dell’abuso del diritto

14

Interposizione - segue

La distinzione si fonderebbe sulla “partecipazione” o meno del terzo all’accordo simulatorio

È sempre così?

O forse, ai fini della corretta qualificazione di un fenomeno, occorre verificare, ad esempio, l’effettiva presenza sul mercato dell’interposto?

Laddove l’interposto non sia mosso da uno specifico interesse, manchi un’effettiva organizzazione aziendale, si potrebbe configurare una interposizione fittizia?

Pur in assenza di un’intesa a tre, l’interposto potrebbe rivestire una funzione eminentemente passiva di mero intestatario del cespite produttivo, assolvendo la prevalente finalità di occultare l’effettivo titolare.

La riforma dell’abuso del diritto

15

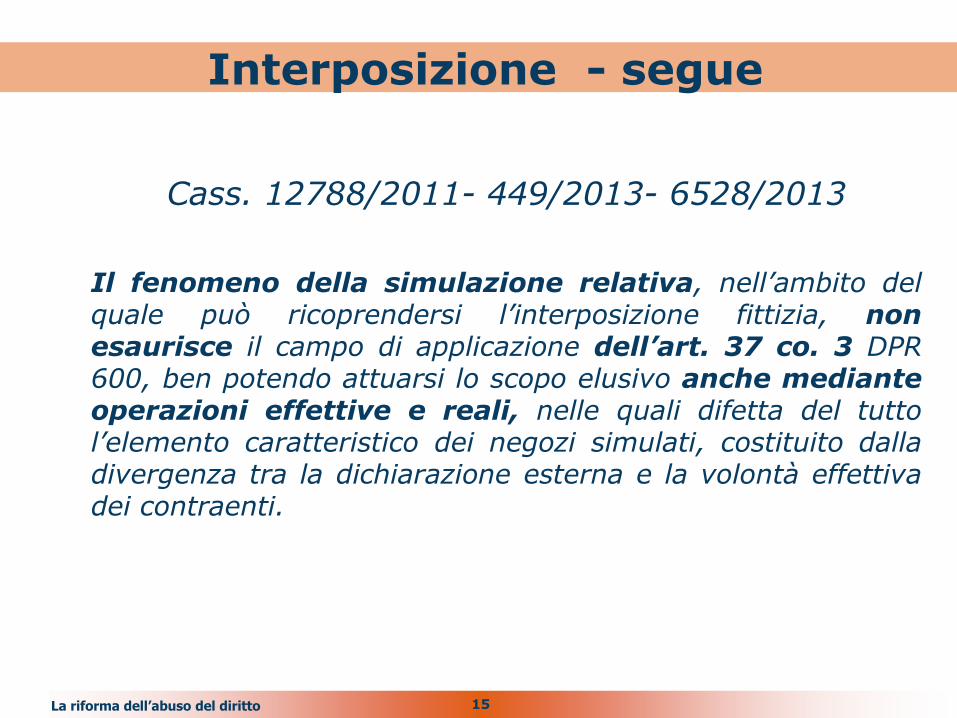

Interposizione - segue

Cass. 12788/2011- 449/2013- 6528/2013

Il fenomeno della simulazione relativa, nell’ambito del quale può ricoprendersi l’interposizione fittizia, non esaurisce il campo di applicazione dell’art. 37 co. 3 DPR 600, ben potendo attuarsi lo scopo elusivo anche mediante operazioni effettive e reali, nelle quali difetta del tutto l’elemento caratteristico dei negozi simulati, costituito dalla divergenza tra la dichiarazione esterna e la volontà effettiva dei contraenti.

La riforma dell’abuso del diritto

16

Interposizione - segue

Cass. 12788/2011:

L’art. 37, co 3 che ha evidenti finalità antielusive (posto che mira ad impedire che attraverso operazioni commerciali compiute mediante negozi giuridici conformi all’ordinamento, si realizzi lo scopo di sottrarre alla corretta tassazione il reddito prodotto e imputabile al medesimo soggetto giuridico), non presuppone un comportamento fraudolento (diretto ad aggirare il divieto imposto da una norma imperativa; art. 1344 c.c.), poiché è sufficiente un uso improprio, ingiustificato o deviante (poiché non sorretto da valutazioni economiche diverse dal profilo fiscale) di un legittimo strumento giuridico, che consenta di eludere l’applicazione del regime fiscale proprio dell’operazione che costituisce il presupposto dell’imposta.

…

17

Interposizione - segue

…l’assenza di valide ragioni economiche del sistema

di atti negoziali «a catena» aventi ad oggetto, nel caso esaminato dalla Corte, le cessioni di beni poste in essere da tre società, rappresenta la presunzione grave, precisa e concordante che consente all’A.F. di attribuire all’una i redditi di cui appare titolare l’altra.

E tale attribuzione a soggetto diverso da quello

che giuridicamente ha conseguito il reddito viene effettuata ai sensi dell’art. 37 comma 3, pur in assenza di un’ipotesi di interposizione fittizia.

18

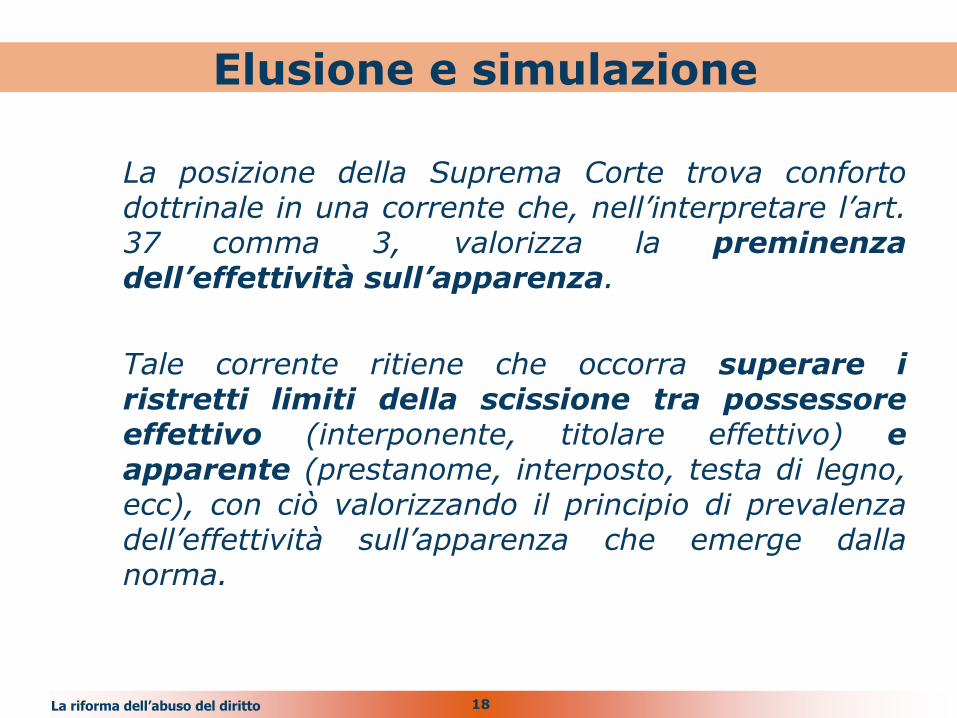

Elusione e simulazione

La posizione della Suprema Corte trova conforto dottrinale in una corrente che, nell’interpretare l’art. 37 comma 3, valorizza la preminenza dell’effettività sull’apparenza.

Tale corrente ritiene che occorra superare i ristretti limiti della scissione tra possessore effettivo (interponente, titolare effettivo) e apparente (prestanome, interposto, testa di legno, ecc), con ciò valorizzando il principio di prevalenza dell’effettività sull’apparenza che emerge dalla norma.

La riforma dell’abuso del diritto

19

Interposizione e frode

L’interposizione fittizia comporta evasione fiscale

poichè consente all’interponente di non pagare

quanto dovrebbe se il reddito fosse a lui

direttamente imputato.

L’evasione fiscale, in presenza di determinati presupposti, è

penalmente rilevante

Art. 1 c. 1 lett. G-bis del D.Lgs 74/2000:

per “operazioni simulate oggettivamente o soggettivamente” si

intendono le operazioni apparenti, diverse da quelle

disciplinate dall’art. 10-bis (…) poste in essere con la volontà

di non realizzarle in tutto o in parte, ovvero le operazioni riferite a

soggetti fittiziamente interposti”.

La riforma dell’abuso del diritto

20

Interposizione e frode - segue

Art. 3 D.Lgs. 74/2000

…è punito con la reclusione da un anno e sei mesi a sei anni chiunque, al fine di evadere le imposte sui redditi o sul valore aggiunto, compiendo operazioni simulate oggettivamente o soggettivamente ovvero avvalendosi di documenti falsi, indica in una delle dichiarazioni elementi attivi …

Art. 2 D. Lgs. 74/2000

«È punito con la reclusione da un anno e sei mesi a sei anni chiunque, al fine di evadere le imposte sui redditi o sul valore aggiunto, avvalendosi di fatture o altri documenti per operazioni inesistenti, indica in una delle dichiarazioni relative a dette imposte elementi passivi fittizi»

La riforma dell’abuso del diritto

21

Interposizione e frode - segue

Inesistenza

Un’operazione si qualifica comunque inesistente quando pur essendo effettiva da un punto di vista giuridico, i suoi effetti economici non coincidono con quelli documentati.

Ciò che giuridicamente è effettivo può essere senz’altro fraudolento, se sul piano economico non vi è stata affatto l’operazione che le parti di un contratto abbiano convenuto.

22

Interposizione e frode

Conclusione

Le operazioni abusive, sottratte espressamente a sanzione penale, sono quelle che pur formalmente lecite sono considerate prive di sostanze economica, ma pur sempre esistenti, non solo giuridicamente, ma altresì in relazione al loro contenuto commerciale.

Il concetto di “sostanza economica” del 10-bis attiene alla “ragione economica”, ossia alla idoneità delle operazioni a produrre effetti significativi diversi dai vantaggi fiscali, ma sempre nel presupposto che le operazioni siano qualificabili come non inesistenti sotto il profilo del loro contenuto commerciale.

23

L’abuso del diritto le procedure

Il nuovo art. 10-bis della L. n. 212 del 2000

24

Le procedure–legittimo risparmio d’imposta

Art. 10-bis comma 4

«Resta ferma la libertà di scelta del contribuente tra regimi opzionali diversi offerti dalla legge e tra operazioni comportanti un diverso carico fiscale»

Il contribuente valuta le possibilità offerte dal sistema e adotta la condotta fiscalmente meno onerosa

Il limite è rappresentato dal divieto di perseguire un vantaggio fiscale indebito

Indebito = contrastante con le finalità della norma e i principi dell’ordinamento

25

Legittimo risparmio d’imposta

La libertà di scelta era già presente nella relazione di

accompagnamento del 37-bis, dove si precisava che il legittimo risparmio «si verifica quando tra i vari comportamenti posti dal sistema fiscale su un piano di pari dignità, il contribuente adotta quello fiscalmente meno oneroso».

Le norme antiabuso scattano laddove questa libertà sfora in manipolazioni, scappatoie, stratagemmi che, pur formalmente legali, finiscono per stravolgere i principi del sistema.

26

Legittimo risparmio d’imposta - segue

La norma antiabuso allora non può vietare la scelta tra

una serie di possibili comportamenti cui il sistema attribuisce pari dignità.

Esempi: scelta tra il tipo di società da utilizzare; tra cedere aziende e cedere partecipazioni; tra sistemi di finanziamento basati su capitale proprio o di debito; trasformazione societaria finalizzata a conseguire una minor imposizione, ecc.

Non c’è abuso se il contribuente per conseguire un certo risultato economico, abbia semplicemente scelto tra le diverse opzioni offerte dall’ordinamento.

27

L’interpello

Art. 10-bis co. 5:

«Il contribuente può proporre interpello secondo la procedura e gli effetti dell’articolo 11 della presente legge, per conoscere se le operazioni che intende realizzare, o che siano state realizzate, costituiscano fattispecie di abuso del diritto».

L’istanza è presentata prima della scadenza dei termini per la presentazione della dichiarazione o per l’assolvimento di altri obblighi tributari connessi alla fattispecie cui si riferisce l’istanza medesima.

28

L’interpello - segue

- Rif. Art. 11 L. 212/2000 e Provvedimento Direttore Agenzia del 04/01/2016

- Interpello preventivo

Prima di porre in essere le operazioni o, comunque, prima di presentare le dichiarazioni, cioè prima della scadenza dei termini per la presentazione

in tempo utile affinchè l’Agenzia dia

la risposta

- Tipo di interpello: ex art. 11 L. 212/2000

l’interpello viene ricondotto, ai fini procedurali, nell’alveo degli interpelli per i quali la mancata risposta nei termini determina il formarsi del silenzio assenso

29

L’interpello - segue

Con l’interpello si chiede se un determinato comportamento fiscale che il contribuente intende adottare costituisca o meno violazione del divieto di abuso del diritto

N.B. È attivabile anche per le ipotesi di

interposizione fittizia di cui all’art. 37 comma 3 DPR 600/73 pur se tale fattispecie resta estranea all’abuso del diritto

30

Le procedure – l’interpello - segue

-Competente a fornire la risposta alle istanze antiabuso è, fino

al 31 dicembre 2017, la Direzione Centrale Normativa

-l’Agenzia può chiedere una sola volta l’integrazione documentale

-richiesta va fatta entro 30 gg dalla ricezione dell’istanza;

-la documentazione deve essere prodotta entro 1 anno, diversamente l’istanza si intende rinunciata

-La risposta dell’Agenzia viene resa entro 120 giorni e non è

impugnabile.

- In caso di richiesta di documentazione integrativa, l’Agenzia ha 60 gg dal ricevimento della stessa per fornire la risposta.

31

contraddittorio e accertamento

Art. 10-bis, commi da 6 a 9

Il contraddittorio preventivo ricalca quanto già previsto dall’art. 37-bis

- richiesta di chiarimenti mediante NOTIFICA, entro il termine di decadenza previsto per l’accertamento;

- 60 gg di tempo per il contribuente per fornire le giustificazioni – presentazione di memorie

se il rispetto dei 60gg determina il superamento del termine

ordinario di accertamento, questo viene prorogato nella misura necessaria

32

contraddittorio e accertamento - segue

- l’abuso va contestato con un autonomo atto di

accertamento, specificamente motivato sulla base anche della risposta fornita dal contribuente (motivazione rafforzata)

comma 8: «in relazione alla condotta abusiva,

alle norme e/o ai principi elusi, agli indebiti vantaggi fiscali realizzati, nonché ai chiarimenti forniti dal contribuente»

- Il procedimento delineato rappresenta l’unica

modalità di contestazione dell’abuso del diritto.

- La violazione del procedimento determina nullità dell’atto di accertamento

33

Onere della prova

RIPARTIZIONE DELL’ONERE DELLA PROVA

Art. 10-bis co. 9: «l’A.F. ha l’onere di dimostrare la sussistenza della condotta abusiva», ovverosia:

Agenzia: deve provare la condotta abusiva, fornendo tutti gli elementi che consentono di concludere per l’elusività delle operazioni poste in essere

Contribuente: deve provare l’esistenza delle valide ragioni economiche sottostanti

34

Onere della prova- segue

Nello specifico, l’onere della prova ai fini dell’abuso impone

che l’interprete:

1) si interroghi circa la «sostanza economica»

dell’operazione nell’ottica degli effetti giuridici ed economici che essa realizza e della coerenza rispetto alle finalità civilistiche degli istituti utilizzati;

2) ove manchi la sostanza economica, verifichi se il risparmio d’imposta sia «indebito», ovverosia si ponga in contrasto con le norme tributarie o con i principi dell’ordinamento tributario;

3) ove il vantaggio sia indebito, verifichi se esso sia «essenziale»;

4) verifichi se esistono «motivazioni extra-fiscali» non marginali desumibili dal contesto.

35

Onere della prova - segue

Il contribuente è chiamato a dimostrare le valide

ragioni economiche.

Cioè, il contribuente deve individuare le specifiche ragioni extrafiscali per le quali l’operazione è stata realizzata

- tali ragioni devono essere valide, ovverosia non marginali

la non marginalità delle ragioni implica che l’operazione non sarebbe stata effettuata in loro assenza (Rel. Ill.)

Esempio: operazioni effettuate per ragioni «anche di ordine organizzativo o gestionale» o che rispondono ad esigenze di miglioramento strutturale o funzionale dell’impresa o professionale del contribuente.

36

Onere della prova - segue

Comma 9: … la condotta abusiva non è rilevabile d’ufficio

La previsione attribuisce (dovrebbe attribuire) certezza nell’applicazione dell’istituto.

Permane comunque il rischio di un’interpretazione

giurisprudenziale che valorizzi il carattere di «principio immanente» del divieto di abuso del diritto, ritenendolo per tale ragione sempre rilevabile.

37

riscossione

Comma 10: sospensione della riscossione in caso di ricorso

« in caso di ricorso, i tributi o maggiori tributi accertati, unitamente ai relativi interessi, sono posti in riscossione ai sensi dell’art. 68 del D.Lgs. 546/92 e succ. mod. e dell’art. 19, comma 1 del D.Lgs. N. 472/1997»

38

decorrenza

Il legislatore ha fissato la decorrenza dell’art. 10-bis dal

«primo giorno successivo alla data di entrata in vigore del presente decreto», ossia dal 1 ottobre 2015

Le nuove regole sono applicabili anche alle operazioni poste in essere antecedentemente, ma per le quali alla data di entrata in vigore non sia stato notificato l’atto impositivo

Quindi agli atti già notificati, la nuova disciplina non è applicabile.

39

L’adempimento collaborativo

D. Lgs. 128/2015, Titolo III, articoli 3-8

40

Cos’è

Strumento volto a promuovere l’adozione di forme di comunicazione tra Fisco e contribuente

In una prima fase, il regime è attivabile su opzione solo dai grandissimi contribuenti (ricavi >a 10 MLD), successivamente da estendere ai grandi contribuenti (ricavi > 100 ML)

41

Da dove nasce

Il rapporto OCSE del 21/05/2013 (Cooperative

Compliance: a Framework – from enhanced relationship to cooperative compliance) rappresenta il punto di riferimento della nuova disciplina.

In sostanza, per assicurare il rispetto degli obblighi fiscali e il corretto versamento delle imposte senza incrementare i costi del controllo e dell’accertamento, l’OCSE propone di instaurare un dialogo Fisco-contribuente finalizzato alla prevenzione piuttosto che alla repressione.

L’obiettivo si realizza mediante il confronto preventivo su tematiche di particolare impatto, quali le questioni fiscali internazionali o le riorganizzazioni aziendali.

42

A cosa serve

Nell’ottica OCSE, l’adesione delle imprese a programmi di cooperative compliance consente di aprire una nuova stagione nei rapporti Fisco-contribuenti, caratterizzata da trasparenza e fiducia reciproca.

Per aderire a questo regime, le imprese adottano sistemi di monitoraggio e controllo del rischio fiscale, idonei a definire una mappa dei rischi fiscali e una chiara individuazione delle responsabilità nel quadro del complessivo sistema di tax governance aziendale.

L’adozione a tale sistema consente alle imprese di discutere in via preventiva con l’A.F. le problematiche più complesse ottenendo una maggiore certezza ex-ante e riducendo le possibilità di contestazione in sede di verifica ex-post.

43

A cosa mira

Di fatto, le verifiche sulle imprese aderenti alla cooperative compliance si sposterebbero dal controllo sulle singole operazioni, alla verifica circa l’adeguatezza dei sistemi di controllo interno per la gestione del rischio fiscale

Per le imprese multinazionali, il rischio fiscale, infatti, non è

più solo di tipo patrimoniale (far fronte alle sanzioni) ma anche e soprattutto di reputazione, di immagine.

44

Presupposto e requisiti

Adozione da parte dell’impresa di un sistema di rilevazione, misurazione, gestione e controllo del rischio fiscale

Rischio fiscale - rischio di operare in violazione di norme di natura tributaria ovvero in contrasto con principi e/o finalità dell’ordinamento tributario.

Il richiamo alla «violazione» fa riferimento al rischio di evasione

Il richiamo ai «principi e alle finalità dell’ordinamento» fa rientrare nel concetto di rischio fiscale tutte le operazioni che potrebbero configurare elusione o abuso del diritto

45

Presupposto e requisiti - segue

Il sistema adottato deve assicurare:

a) chiara attribuzione di ruoli e responsabilità all’interno dei diversi settori dell’organizzazione, in relazione ai rischi fiscali;

centralità della figura del tax manager e separazione del tax department dall’area amministrativa o finance

b) efficaci procedure di rilevazione, misurazione, gestione e controllo dei rischi fiscali;

il sistema deve consentire un costante monitoraggio

c) efficaci procedure per rimediare a carenze di funzionamento e attivare azioni correttive.

Relazione annuale che evidenzi le verifiche effettuate sugli adempimenti tributari, i risultati, le criticità, le misure adottate e attività pianificate

46

Doveri dell’A.F.

A fronte dell’accesso alla cooperative compliance, l’Agenzia deve:

1) effettuare una valutazione del sistema di gestione del rischio fiscale dell’impresa, con eventuali proposte di interventi correttivi

la valutazione deve essere operata in modo trasparente, oggettiva e

rispettoso dei principi di ragionevolezza e proporzionalità.

2) pubblicare periodicamente le operazioni ritenute di pianificazione fiscale aggressiva;

3) promuovere relazioni con i contribuenti improntate alla trasparenza, collaborazione, correttezza;

4) realizzare specifiche semplificazioni degli adempimenti tributari

5) esaminare preventivamente le situazioni critiche e fornire risposte alle richieste «nel più breve tempo possibile»

47

Doveri del contribuente

Le imprese che aderiscono devono:

1) istituire e mantenere il sistema di gestione del rischio, dando attuazione alle modifiche eventualmente ritenute necessarie dall’Agenzia;

2) comunicare all’Agenzia in modo tempestivo ed esauriente i rischi di natura fiscale e in particolare le operazioni che possono rientrare nella c.d. pianificazione fiscale aggressiva

3) rispondere alle richieste dell’Agenzia «nel più breve tempo

possibile»

4) promuovere una «cultura aziendale» improntata a principi di onestà, correttezza e rispetto della normativa tributaria

48

Effetti

- Pervenire ad una comune valutazione delle situazioni di rischio fiscale, prima di porre in essere gli adempimenti tributari;

- Procedura abbreviata di interpello preventivo per l’applicazione delle disposizioni tributarie a casi concreti, in relazione ai quali l’impresa ravvisa il rischio fiscale:

- entro 15 gg dal ricevimento dell’istanza, l’Agenzia verifica e conferma

l’idoneità della domanda e la completezza della documentazione;

- entro 45 gg dal ricevimento dell’istanza o della docc. integr., l’Agenzia risponde, anche nel caso in cui debba effettuare un accesso.

- il contribuente comunica se non si è adeguato alla risposta.

Le specifiche modalità saranno contenute in un D.M. di prossima

pubblicazione

49

Effetti - segue

Per i rischi fiscali comunicati in modo tempestivo (prima della presentazione della dichiarazione), se l’Agenzia non condivide la posizione dell’impresa, le sanzioni sono ridotte della metà e comunque non superiori al minimo

In caso di denuncia per reati fiscali, l’Agenzia comunica alla Procura l’adesione dell’impresa alla cooperative compliance.

50

Procedura per l’adesione

- Richiesta di adesione è presentata in via telematica;

- Ammessi solo per i contribuenti con volume d’affari o ricavi superiori a 10 MLD di euro;

- L’Agenzia comunica l’ammissione al regime entro 120 gg.;

- Con provvedimento motivato, l’Agenzia dichiara l’esclusione dal regime per perdita dei requisiti e/o inosservanza degli impegni;

- Il regime si applica dall’anno d’imposta nel corso del quale la richiesta è stata trasmessa;

- Competenza: Direzione Centrale Accertamento;

Con successivo D.M. verranno stabiliti i criteri di estensione del regime ad altre

tipologie di contribuenti. Con successivi Provvedimenti verranno disciplinate le modalità di applicazione del regime di adempimento collaborativo.

-

51

RADDOPPIO TERMINI - Cenni

LA RIFORMA DEI TERMINI ORDINARI DI ACCERTAMENTO

Riforma del raddoppio dei termini di accertamento

52

RADDOPPIO TERMINI - Cenni

DUPLICE INTERVENTO NORMATIVO A BREVE DISTANZA DI TEMPO IN MATERIA DI RADDOPPIO DEI TERMINI DI ACCERTAMENTO:

- DECRETO LEGISLATIVO 5 agosto 2015, n. 128 (art. 2)

- LEGGE 28 dicembre 2015, n. 208 - LEGGE STABILITA’ 2016 (art. 1, commi 130 – 132)

Riforma del raddoppio dei termini di accertamento

53

RADDOPPIO TERMINI - Cenni

I) DECRETO LEGISLATIVO 5 agosto 2015, n. 128 (art. 2):

ha condizionato il raddoppio dei termini ordinari per l’accertamento all’effettiva presentazione/trasmissione della denuncia da parte dell’Amministrazione finanziaria/Guardia di Finanza entro «la scadenza ordinaria dei termini» di accertamento (mediante nuova disposizione aggiunta alla fine degli artt. 43, terzo comma, del d.p.r. n.600/1973 e 57, terzo comma, del d.p.r. n. 633/1972);

Riforma del raddoppio dei termini di accertamento

54

RADDOPPIO TERMINI - Cenni

II) LEGGE 28 dicembre 2015, n. 208 - LEGGE STABILITA’ 2016 (art. 1, co. 130 – 132):

- è intervenuta nuovamente sugli artt. 43, terzo comma, del d.p.r. n.600/1973 e 57, terzo comma, del d.p.r. n. 633/1972

- disponendo la radicale abrogazione della norma sul raddoppio dei termini di accertamento, ma ampliando, allo stesso tempo i termini ordinari per la rettifica delle dichiarazioni sia ai fini delle II.DD. che dell’IVA;

Riforma del raddoppio dei termini di accertamento

55

RADDOPPIO TERMINI - Cenni

SEGUE: Nuovo art. 43 d.p.r. n. 600/1973:

Comma 1: «Gli avvisi di accertamento devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione».

Comma 2: «Nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazione nulla l'avviso di accertamento può essere notificato entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata».

Riforma del raddoppio dei termini di accertamento

56

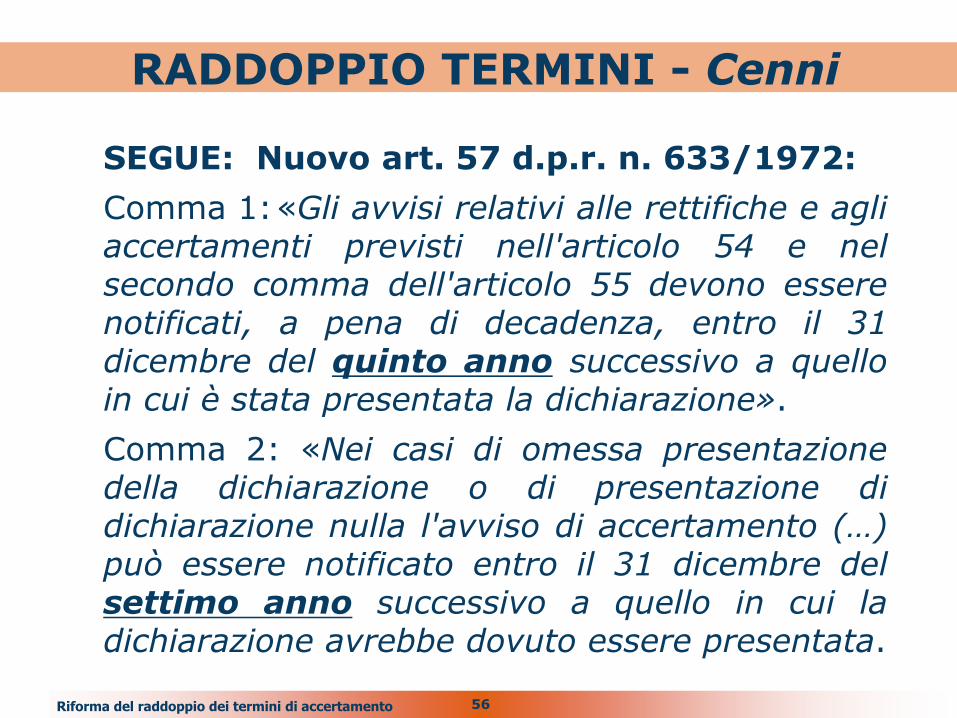

RADDOPPIO TERMINI - Cenni

SEGUE: Nuovo art. 57 d.p.r. n. 633/1972:

Comma 1: «Gli avvisi relativi alle rettifiche e agli accertamenti previsti nell'articolo 54 e nel secondo comma dell'articolo 55 devono essere notificati, a pena di decadenza, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione».

Comma 2: «Nei casi di omessa presentazione della dichiarazione o di presentazione di dichiarazione nulla l'avviso di accertamento (…) può essere notificato entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata.

Riforma del raddoppio dei termini di accertamento

57

RADDOPPIO TERMINI - Cenni

MA DISCIPLINA TRANSITORIA (!):

- le nuove disposizioni introdotte dalla Legge di stabilità 2016 si applicano «agli avvisi relativi al periodo d'imposta in corso alla data del 31 dicembre 2016 e ai periodi successivi»;

- per i periodi d'imposta precedenti, gli avvisi di accertamento devono essere notificati nei termini di accertamento previgenti, salva la possibilità di raddoppio dei termini, purché la denuncia non sia presentata o trasmessa oltre la scadenza ordinaria dei termini di accertamento (!).

Riforma del raddoppio dei termini di accertamento

58

RADDOPPIO TERMINI - Cenni

DUNQUE:

- FINO AL PERIODO D’IMPOSTA 2015, accertamenti entro termini previgenti (4°anno successivo a quello di presentazione della dichiarazione, ovvero entro il 5°anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata), con possibilità di raddoppio «condizionato» alla tempestiva presentazione della denuncia entro gli ordinari termini di accertamento (cfr. art. 1, comma 132, legge di stabilità 2016 e art. 2 d. lgs. n. 128/2015);

Riforma del raddoppio dei termini di accertamento

59

RADDOPPIO TERMINI - Cenni

DUNQUE:

- PER PERIODI DI IMPOSTA DAL 2016,

si applicano le nuove disposizioni:

TERMINI ORDINARI + LUNGHI PER ACCERTAMENTO (ENTRO 5°/7°ANNO);

NO RADDOPPIO DEI TERMINI DI ACCERTAMENTO

Riforma del raddoppio dei termini di accertamento

60

RADDOPPIO TERMINI - Cenni

ATTENZIONE:

- LA NUOVA DISCIPLINA INTERVIENE SULLE DISPOSIZIONI RELATIVE AGLI ORDINARI TERMINI DI ACCERTAMENTO (artt. 43 d.p.r. n.600/1973 e art. 57 d.p.r. n. 633/1972), non sulle diverse disposizioni che, in specifici casi prevedono autonomi ampliamenti di termini:

in particolare, rimane salvo quindi il

raddoppio previsto dall’art. 12, comma 2, D.L. 78/2009, in tema di contrasto ai paradisi fiscali:

Riforma del raddoppio dei termini di accertamento

61

RADDOPPIO TERMINI - Cenni

SEGUE : Art. 12, comma 2 e 2 bis D.L. 78/2009: Comma 2: «In deroga ad ogni vigente disposizione di legge, gli investimenti e le attività di natura finanziaria detenute negli Stati o territori a regime fiscale privilegiato (…) in violazione degli obblighi di dichiarazione di cui ai commi 1, 2 e 3 dell'articolo 4 del decreto-legge 28 giugno 1990, n. 167, convertito dalla legge 4 agosto 1990, n. 227, ai soli fini fiscali si presumono costituite, salva la prova contraria, mediante redditi sottratti a tassazione. In tale caso, le sanzioni previste dall'articolo 1 del decreto legislativo 18 dicembre 1997, n. 471, sono raddoppiate.

Comma 2-bis: «Per l'accertamento basato sulla presunzione di cui al comma 2, i termini di cui all'articolo 43, primo e secondo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e successive modificazioni, e all'articolo 57, primo e secondo comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni, sono raddoppiati».

Riforma del raddoppio dei termini di accertamento