2008 - XXVIII Convegno nazionale - Cinti

40

GIFASP XXVIII Convegno nazionale Folding cartons in Italy Venezia, 13 giugno 2008

-

Upload

edizioni-dativo-stefano-lavorini -

Category

Documents

-

view

219 -

download

2

description

Folding cartons in Italy

Transcript of 2008 - XXVIII Convegno nazionale - Cinti

GIFASPXXVIII Convegno nazionale

Folding cartons in Italy

Venezia, 13 giugno 2008

Gifasp – Venezia 13 giugno 2008 1

Indice

Premessa

L’analisi del settore

Conclusioni

Gifasp – Venezia 13 giugno 2008 2

Obiettivi del lavoroIl presente documento ha l’obiettivo di fare un quadro riepilogativodella situazione attuale del settore cartotecnico italiano, a partiredall’analisi della filiera di riferimento

Il lavoro è suddiviso in due parti: la presentazione odierna e il coordinamentodella Tavola Rotonda da parte del Prof. Visconti

Il lavoro si basa sulle seguenti fonti:

la conduzione di alcune interviste con operatori del settore

la raccolta e l’analisi di documenti e report elaborati dalle associazioni disettore, nazionali e straniere

la raccolta di informazioni dalle riviste di settore

la consultazione dei siti web di operatori europei e italiani del settorecartotecnico

l’utilizzo dei dati dell’Osservatorio Economico Gifasp

Alla fine della sessione odierna, vi sarà richiesta la compilazione di unquestionario, le cui risultanze saranno presentate domani dal Prof. Visconti

Gifasp – Venezia 13 giugno 2008 3

La prospettiva dell’analisiIl presente lavoro inquadra il settore cartotecnico partendo da unaprospettiva internazionale, in linea con quanto emerge da alcunerecenti evidenze

“…“… In passato analizzare le imprese di un settore significava In passato analizzare le imprese di un settore significavaparlare di un Paese.parlare di un Paese.

Ora, dato che la quota di imprese italiane che hanno trasferitoOra, dato che la quota di imprese italiane che hanno trasferitoattività allattività all’’estero si sta incrementando (il 16% delle impreseestero si sta incrementando (il 16% delle impresecon oltre 50 dipendenti), non è più così. Il destino dellecon oltre 50 dipendenti), non è più così. Il destino delleimprese è scollegato da quello del Paese, le imprese possonoimprese è scollegato da quello del Paese, le imprese possonoandare bene e il Paese male.andare bene e il Paese male.

Il Il focusfocus dell dell’’analisi dei settori si sposta, quindi, dallaanalisi dei settori si sposta, quindi, dallaproduzione nazionale al fatturato delle imprese produzione nazionale al fatturato delle imprese …“…“

Prometeia – Banca Intesa, Presentazione dell’Analisi dei settoriindustriali, maggio 2008

Gifasp – Venezia 13 giugno 2008 4

Indice

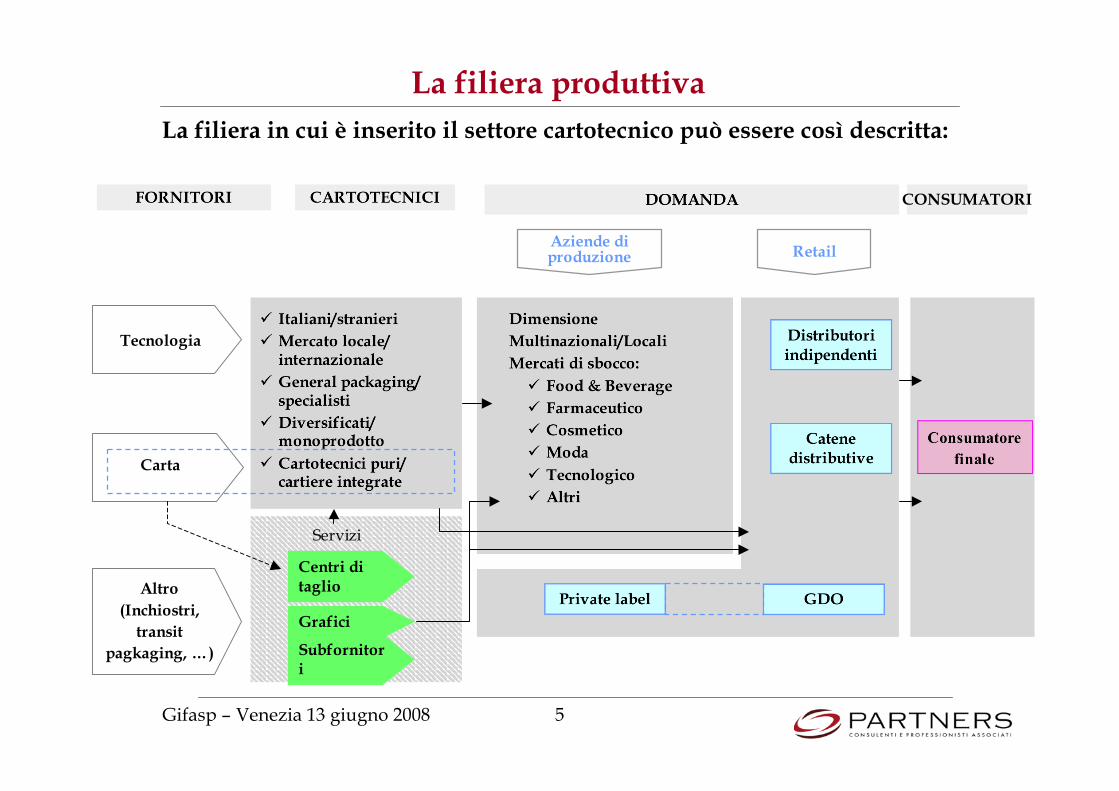

La filiera produttiva

I fornitori

I clienti: la domanda di packaging

Il settore cartotecnico

Premessa

L’analisi del settore

Conclusioni

Gifasp – Venezia 13 giugno 2008 5

ConsumatorefinaleCarta

Tecnologia

Grafici

Subfornitori

FORNITORI DOMANDACARTOTECNICI

Aziende diproduzione Retail

GDO

Catenedistributive

Distributoriindipendenti

Altro

(Inchiostri,

transit

pagkaging, …)

La filiera produttiva

Dimensione

Multinazionali/Locali

Mercati di sbocco:

Food & Beverage

Farmaceutico

Cosmetico

Moda

Tecnologico

Altri

Private label

Italiani/stranieri

Mercato locale/internazionale

General packaging/specialisti

Diversificati/monoprodotto

Cartotecnici puri/cartiere integrate

ServiziServizi

CONSUMATORI

La filiera in cui è inserito il settore cartotecnico può essere così descritta:

Centri ditaglio

Gifasp – Venezia 13 giugno 2008 6

Indice

La filiera produttiva

I fornitori

I clienti: la domanda di packaging

Il settore cartotecnico

Premessa

L’analisi del settore

Conclusioni

Gifasp – Venezia 13 giugno 2008 7

I fornitori di cartaIndustria della carta, del cartone e delle paste per carta

FORNITORI

Settore oggi concentrato, che ha attraversato una forte selezionedegli operatoriCompetizione globaleFatturato 2007 dell’industria della carta in Italia in crescita del 5%rispetto al 2006; l’Italia è il quarto produttore europeo (dopoGermania, Finlandia e Svezia), con una quota di export pari al 40%Presenza dei centri di taglioIntegrazione a valle da parte delle cartiere nella cartotecnica

Fonte: Assocarta

Il settore dellacarta

Le dinamichein atto

Continua concentrazione - il numero delle imprese è diminuito del12% tra il 2001 e il 2006Crescente pressione sui costi (MP ed energia)Rapido aumento prezzi di vendita: fatturato 2007 +5%, volumiprodotti +1%

Fattori critici disuccesso

Flessibilità produttiva e innovazione del processo produttivoGestione del problema ambientale (circa il 50% della produzioneitaliana è ottenuta da materie fibrose riciclate)

Come già evidenziato in precedenti lavori, i fornitori di carta sonorappresentati da grandi aziende internazionali (in alcuni casi globali) eda un numero decrescente di operatori locali

Gifasp – Venezia 13 giugno 2008 8

I fornitori di tecnologiaFORNITORI

Presenza di alcuni grandi operatori internazionali leader inspecifiche tecnologie (stampa, fustellatura, …)Specializzazione produttiva a livello nazionale: Germania e PaesiFar East leader nella tecnologia digitale, Italia forte nella tecnologiameccanicaAcquisto di macchine grafiche, cartarie, cartotecniche e per ilconverting in Italia pari a €mln 1.149 nel 2007 (in linea con il 2006)

Caratteristiche

Fattori critici

di successo

Ottimizzazione dei processi produttivi (equilibrio qualità/prezzo)Specializzazione produttivaFlessibilità

Fonte: Acimga

L’investimento tecnologico costituisce da sempre una leva competitivafondamentale per le imprese del settore. Oggi gli investimenti sonoindirizzati ad aggiornare e migliorare la qualità del sistema d’offertapiù che ad incrementare la capacità produttiva

Costante innovazione tecnologicaForte pressione sui costi, in particolare energia e trasportiCrescente globalizzazione del settoreInformatizzazione e digitalizzazione crescenti

Le dinamiche

in atto

Gifasp – Venezia 13 giugno 2008 9

Indice

La filiera produttiva

I fornitori

I clienti: la domanda di packaging

Il settore cartotecnico

Premessa

L’analisi del settore

Conclusioni

Gifasp – Venezia 13 giugno 2008 10

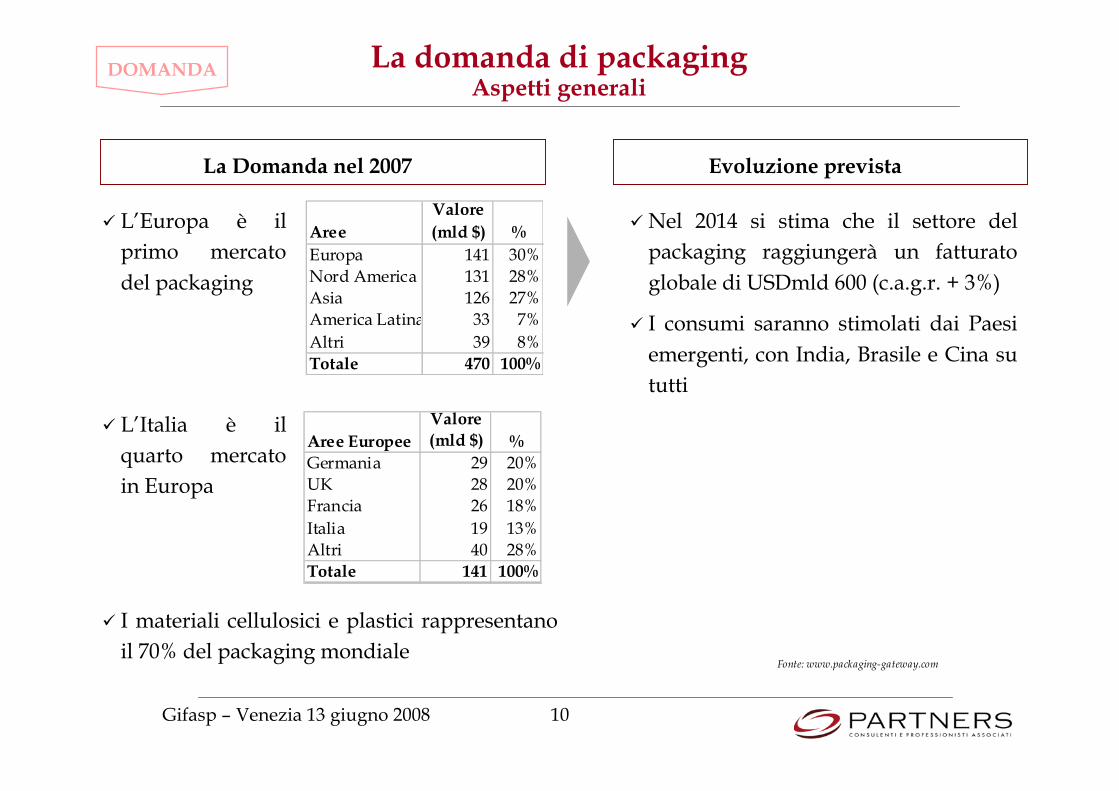

Nel 2014 si stima che il settore delpackaging raggiungerà un fatturatoglobale di USDmld 600 (c.a.g.r. + 3%)

I consumi saranno stimolati dai Paesiemergenti, con India, Brasile e Cina sututti

Fonte: www.packaging-gateway.com

DOMANDA

AreeValore(mld $) %

Europa 141 30%Nord America 131 28%Asia 126 27%America Latina 33 7%Altri 39 8%Totale 470 100%

Aree EuropeeValore(mld $) %

Germania 29 20%UK 28 20%Francia 26 18%Italia 19 13%Altri 40 28%Totale 141 100%

La domanda di packagingAspetti generali

La Domanda nel 2007 Evoluzione prevista

L’Europa è ilprimo mercatodel packaging

L’Italia è ilquarto mercatoin Europa

I materiali cellulosici e plastici rappresentanoil 70% del packaging mondiale

Gifasp – Venezia 13 giugno 2008 11

Il packaging in cartone e i diversimercati di destinazione

I mercati di sbocco presentano diverse prospettive di crescita: ilcosmetico e il farmaceutico sono i mercati con i maggiori tassi disviluppo attesi per il packaging in carta e cartone, l’alimentare è ilcomparto più stabile

DOMANDALa domanda di packaging: i mercati di destinazione

Packaging cartone EU Packaging cartone Italia

CompartiTasso di sviluppo

previsto fino al 2010Tasso di sviluppo

previsto fino al 2010

Packaging alimentare 0,7% 0,9%

Packaging bevevande 1,7% 1,7%

Packaging cosmetico 1,9% 1,3%

Packaging farmaceutico 2,8% 3,2%

Altro non food 1,6% 1,2%

Fonte: European Carton Prospects , ECMA, 2006

Gifasp – Venezia 13 giugno 2008 12

Il comparto assorbe circa il 50% della produzione mondiale di packagingIl 43% del pack food & beverage è in carta e cartoneIl settore risulta maturo e la produzione è stabileFood e packaging in cartone:

• il segmento più importante è quello del freddo• continua ricerca di prodotto nel dolciario (in particolare per le “ricorrenze”)

Beverage e packaging in cartone:• in crescita i soft drink• stabile il segmento dei super alcolici, che offre l’opportunità di vavorazioni a

maggiore valore aggiunto

FOO

D &

BE

VE

RA

GE

DOMANDALa domanda di packaging: i mercati di destinazione

CO

SM

ET

ICO

Il comparto rappresenta circa il 4% della produzione mondiale di packaging.L’Europa produce il 38% circa del packaging per il settoreIl 62% delle confezioni destinate ai prodotti cosmetici sono realizzate inmateriale plastico, il 20% in carta e cartoneDopo una certa stagnazione delle vendite nel mass market, il mercato ha ripresoa svilupparsi, trainato in particolare dai maggiori produttori (L’Oreal, Procter &Gamble, Unilever, Colgate Palmolive)Il segmento per cui è prevista la crescita maggiore è quello dei profumi ecosmetici

www.packaging-gateway.comFonte: European Carton Prospects , ECMA, 2006

Gifasp – Venezia 13 giugno 2008 13

DOMANDALa domanda di packaging: i mercati di destinazione

FA

RM

AC

EU

TIC

O L’8% circa della produzione mondiale di packaging è destinata al comparto

8 paesi – USA, Giappone, Germania, Francia, Cina, UK, Italia e Svizzera –rappresentano l’80% del mercato mondiale

Il 67% del pack destinato ai prodotti farmaceutici è in materiale plastico

Si conferma come il mercato di sbocco più complesso e con le barriereall’ingresso più elevate (certificazioni e requisiti legali)

Il segmento con la crescita maggiore è quello dei farmaci da banco (OTC)

Costante incremento del peso della GDO

Sviluppo dei private label: quota di mercato 2007 in Italia pari a circa il12,2%. Grande numero di co-packers (nb: aziende produttrici c/terzi, che sioccupano anche della realizzazione dell’imballaggio) italiani coinvoltiattraverso partnership più o meno stabili; tendenza allo sviluppo di prodottiprivate label di tipo premium

Volontà di proporre il prodotto sfuso

Diffusione dello Shelf Ready Packaging

Evoluzione dei format distributivi nei canali cosmetico e farmaceutico(diffusione di catene e gruppi di acquisto; personalizzazione da parte delleindustrie della presentazione dei propri prodotti presso i punti vendita)

RE

TA

IL

www.packaging-gateway.com

Fonte: European Carton Prospects , ECMA, 2006

Gifasp – Venezia 13 giugno 2008 14

Effetto per il cartotecnico

Riconoscibilità/ differenziazioneAttrarre i consumatori

Comunicare l’immagine delbrand

Distinguersi daicompetitors/Personalizzare

Tutela del marchio:packaging anti-contraffazione

Positivo Possibilità di rafforzare econsolidare nel tempo lepartnership con i clienti

Possibilità di differenziare l’offertae di proporre soluzioni in logicasempre più di servizio

Sostenibilità economicaCosti contenuti

Riduzione del time to market

Ricerca di soluzioni per contenerei costi di produzione eflessibilizzare i cicli produttivi

Eco compatibilitàImballaggi biodegradabili

Materie prime riciclate

Attenzione Attività di comunicazioneefficace a livello associativo sullariciclabilità del prodotto esull’impegno del settore in talsenso

La domanda di packaging:i fattori critici di successoDOMANDA

Cosa vogliono i clienti?

Attenzione Efficienza deiprocessiproduttivi

Creativitàgrafica e diprogettazione

FCS

Comunicazione(settoriale)

Gifasp – Venezia 13 giugno 2008 15

Innovazione di prodotto(per servire nuove nicchiedi consumatori)

Maggiore servizio per ilconsumatore

Maggiore resa estetica

Cartone “leggero”

Positivo Necessità di investire nella ricercae nello sviluppo di nuovi prodotti(es. progetto Coop per pack inbraille)

La domanda di packaging:i fattori critici di successoDOMANDA

Innovazione

Ricerca di prodotto

Easy Shelving

Poco “ingombrante”(packaging ready-to-merchandise)

Easy Opening

Easy Identification

Shelf Ready Packaging

PositivoRicerca di processo

Opportunità di proporre soluzionidi imballaggio nuove e moderne

Effetto per il cartotecnicoCosa vogliono i clienti? FCS

Gifasp – Venezia 13 giugno 2008 16

La domanda di packaging:i fattori critici di successoDOMANDA

L’importanza dei fattori critici di successo varia in base ai i mercati didestinazione. Il settore alimentare premia la capacità di coniugare l’efficienzadei processi produttivi con la diffusione dell’immagine del brand

Efficienza dellaproduzione

Creatività grafica e di progettazione

alto

Comunicazione(eco-compatibilità)

Ricerca diprodotto

Ricerca diprocesso

alto

alto

altoalto

basso

Il settore alimentare

Massmarket

Segmenti altovalore aggiunto

Gifasp – Venezia 13 giugno 2008 17

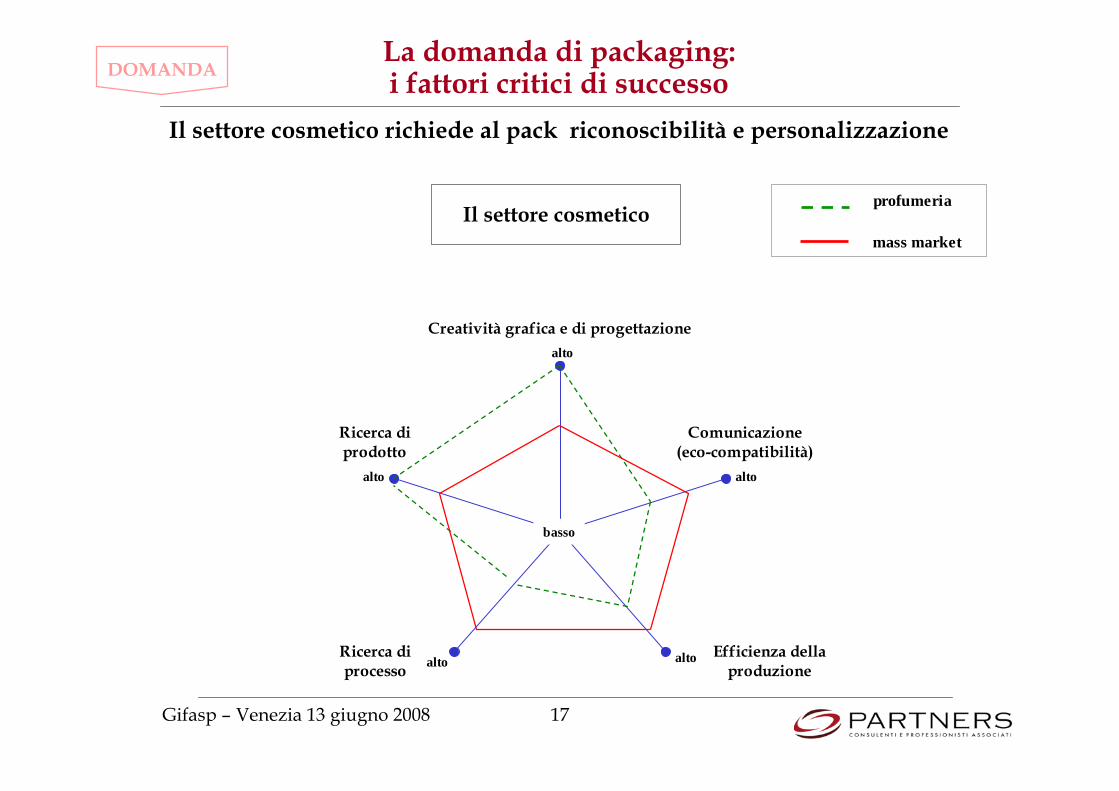

La domanda di packaging:i fattori critici di successoDOMANDA

Il settore cosmetico richiede al pack riconoscibilità e personalizzazione

Efficienza dellaproduzione

Creatività grafica e di progettazione

alto

Comunicazione(eco-compatibilità)

Ricerca diprodotto

Ricerca diprocesso

alto

alto

altoalto

Il settore cosmeticoprofumeria

mass market

basso

Gifasp – Venezia 13 giugno 2008 18

La domanda di packaging:i fattori critici di successoDOMANDA

Il settore farmaceutico premia in modo particolare l’efficienza dellaproduzione

Efficienza dellaproduzione

Creatività grafica e di progettazione

alto

Comunicazione(eco-compatibilità)

Ricerca diprodotto

Ricerca diprocesso

alto

alto

altoalto

basso

Il settore farmaceuticofarmaci da banco

farmaci prescritti

Gifasp – Venezia 13 giugno 2008 19

CONSUMATOREFINALE

La domanda di packaging:il consumatore finale

Aumento popolazione over 60

Trend in atto Bisogni che si riflettono nel packaging

Aperture facilitate

Leggibilità etichette

Semplicità nel trasporto

Aumento famiglie composte

da una o due personeFormati ridotti

Maggiore conservabilità dei prodotti

Cambiamenti sociali:

Tempi ridotti

Attenzione all’ambiente

Attenzione al benessere

Prodotti 2 in 1

Time saving products

Prodotti riciclati

Crescente attenzione alla convenienza

Gifasp – Venezia 13 giugno 2008 20

Indice

La filiera produttiva

I fornitori

I clienti: la domanda di packaging

Il settore cartotecnico

Premessa

L’analisi del settore

Conclusioni

Gifasp – Venezia 13 giugno 2008 21

Il modello imprenditoriale di riferimento

Imprese familiari

Forte autonomia dell’imprenditore

Focus sulla produzione

Clienti a livello nazionale

Rapporti consolidati con i clienti, relazioni difficilmente“penetrabili” da parte di altri competitor

Crescita guidata dallo sviluppo del mercato: scarsa azionedi stimolo della domanda e di anticipazione dei bisogni deiclienti

Le recenti evoluzioni stanno mettendo in crisi modello imprenditorialeche ha consentito lo sviluppo e la sopravvivenza delle aziende delsettore fino ad oggi

Modello imprenditoriale storico

Gifasp – Venezia 13 giugno 2008 22

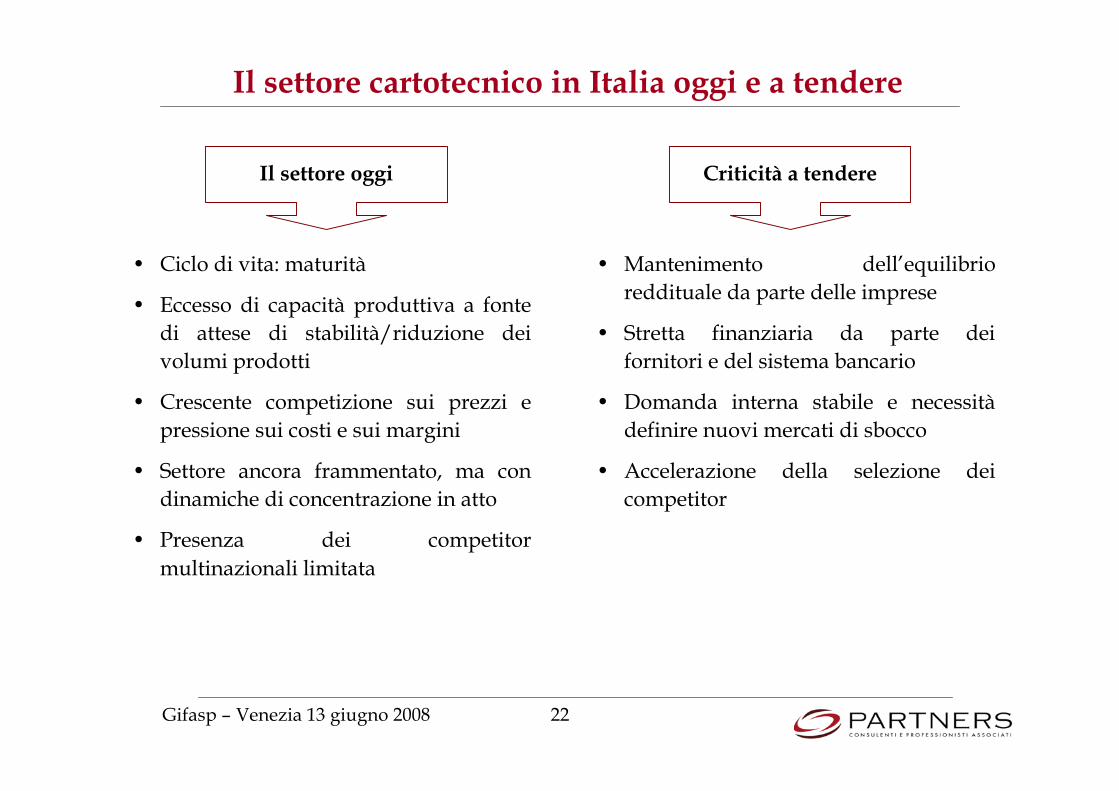

Il settore cartotecnico in Italia oggi e a tendere

• Ciclo di vita: maturità

• Eccesso di capacità produttiva a fontedi attese di stabilità/riduzione deivolumi prodotti

• Crescente competizione sui prezzi epressione sui costi e sui margini

• Settore ancora frammentato, ma condinamiche di concentrazione in atto

• Presenza dei competitormultinazionali limitata

Il settore oggi Criticità a tendere

• Mantenimento dell’equilibrioreddituale da parte delle imprese

• Stretta finanziaria da parte deifornitori e del sistema bancario

• Domanda interna stabile e necessitàdefinire nuovi mercati di sbocco

• Accelerazione della selezione deicompetitor

Gifasp – Venezia 13 giugno 2008 23

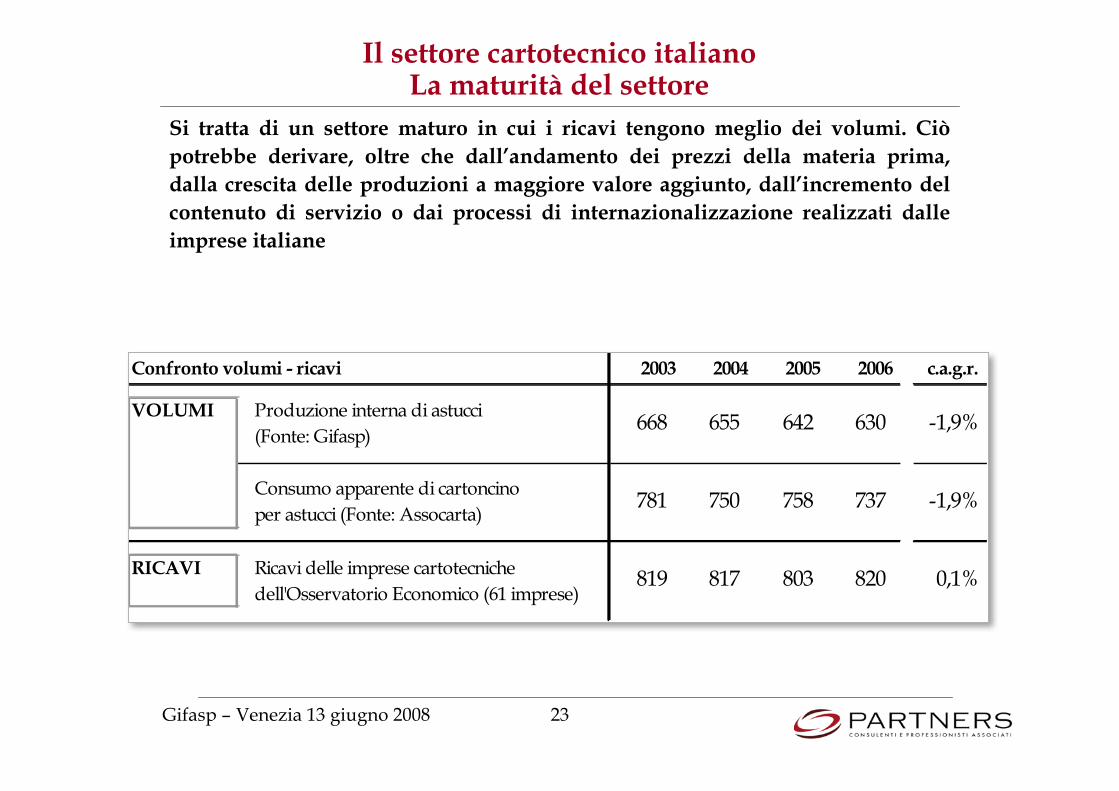

Il settore cartotecnico italianoLa maturità del settore

Si tratta di un settore maturo in cui i ricavi tengono meglio dei volumi. Ciòpotrebbe derivare, oltre che dall’andamento dei prezzi della materia prima,dalla crescita delle produzioni a maggiore valore aggiunto, dall’incremento delcontenuto di servizio o dai processi di internazionalizzazione realizzati dalleimprese italiane

Confronto volumi - ricavi 2003 2004 2005 2006 c.a.g.r.

VOLUMI Produzione interna di astucci(Fonte: Gifasp)

Consumo apparente di cartoncinoper astucci (Fonte: Assocarta)

RICAVI Ricavi delle imprese cartotecnichedell'Osservatorio Economico (61 imprese)

-1,9%

-1,9%

0,1%819 817 803 820

781 750 758 737

668 655 642 630

Gifasp – Venezia 13 giugno 2008 24

Il grado di diversificazione delleimprese cartotecniche italiane

Come già rilevato in passato, il grado di diversificazione di mercato eprodotto del cartotecnico italiano è oggi ancora piuttosto limitato

In generale, il settore è caratterizzato da una significativafocalizzazione nel core business tradizionale della produzionee vendita di astucci nel mercato italiano; in particolare:

la vendita di astucci rappresenta complessivamente circail 90% dei ricavi

le vendite nel mercato domestico rappresentano il 77%del totale e circa 2/3 delle imprese osservate concentra inItalia oltre il 90% delle vendite

Fonte: Osservatorio Economico del Settore Cartotecnico

Gifasp – Venezia 13 giugno 2008 25

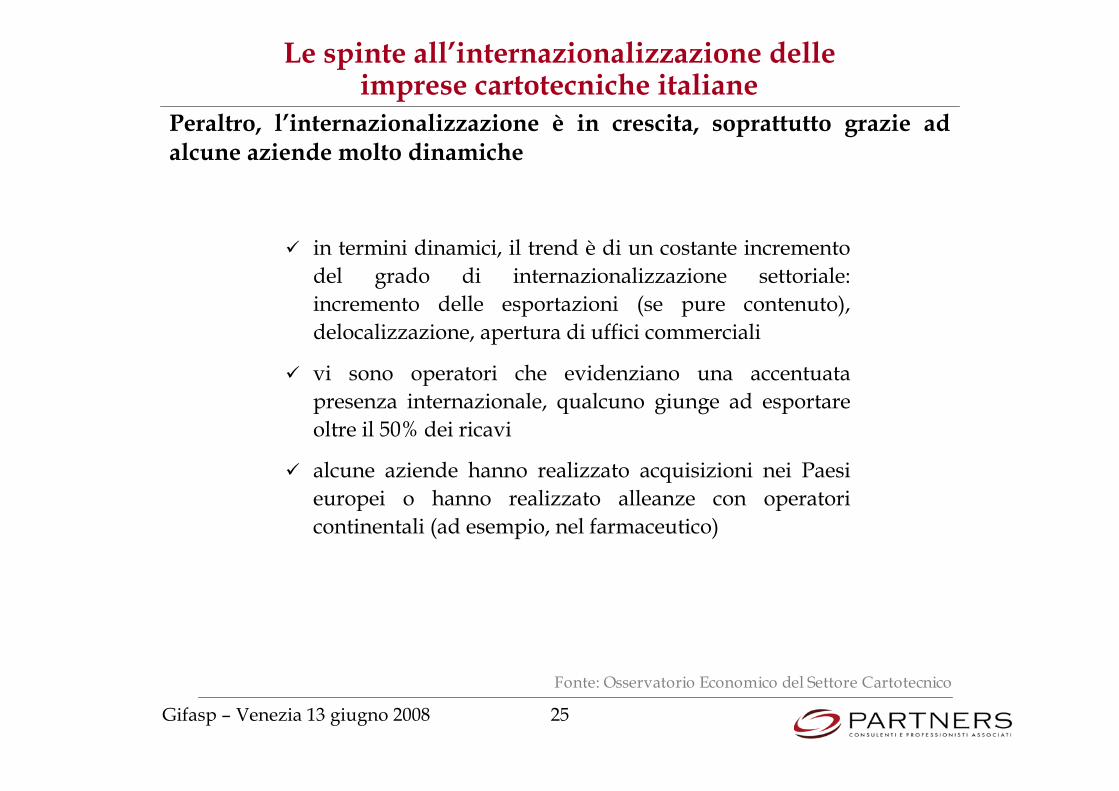

Le spinte all’internazionalizzazione delleimprese cartotecniche italiane

Peraltro, l’internazionalizzazione è in crescita, soprattutto grazie adalcune aziende molto dinamiche

in termini dinamici, il trend è di un costante incrementodel grado di internazionalizzazione settoriale:incremento delle esportazioni (se pure contenuto),delocalizzazione, apertura di uffici commerciali

vi sono operatori che evidenziano una accentuatapresenza internazionale, qualcuno giunge ad esportareoltre il 50% dei ricavi

alcune aziende hanno realizzato acquisizioni nei Paesieuropei o hanno realizzato alleanze con operatoricontinentali (ad esempio, nel farmaceutico)

Fonte: Osservatorio Economico del Settore Cartotecnico

Gifasp – Venezia 13 giugno 2008 26

Le spinte verso l’internazionalizzazioneUna serie di fattori legati al contesto settoriale spingono verso unamaggiore internazionalizzazione, anche al di fuori dell’Europa

domanda stagnante in Italia, crescente in altri Paesi (EstEuropa, Far East, …)pressione sul contenimento dei costi di produzionepressione derivante dai processi di integrazione a valle deifornitori di materia primapresenza in Europa di competitors “continentali” didimensioni significativeprocessi di internazionalizzazione e delocalizzazioneattuati da parte dei principali clienti

“…“… è mutato l è mutato l’’atteggiamento verso latteggiamento verso l’’estero: in passato siestero: in passato siesportava per affrontare le congiunture negative del mercatoesportava per affrontare le congiunture negative del mercatoitaliano, ora si guarda al mercato italiano quando non si riesceitaliano, ora si guarda al mercato italiano quando non si riescead andare allad andare all’’estero estero …“…“

Prometeia – Banca Intesa, Presentazione dell’Analisi dei settoriindustriali, maggio 2008

Gifasp – Venezia 13 giugno 2008 27

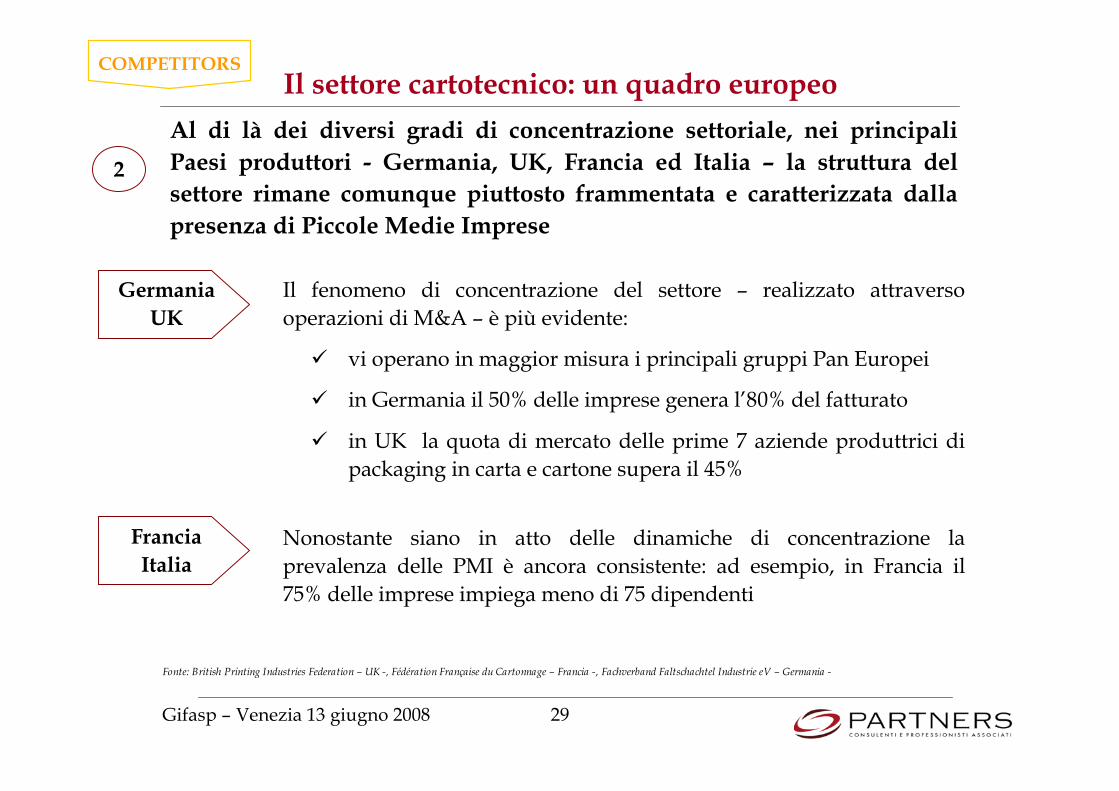

COMPETITORS

Il settore cartotecnico: un quadro europeo

Dall’analisi del settore cartotecnico in Europa si rileva che:

I Paesi europei presentano prospettive di sviluppodifferenziate

Nei principali Paesi produttori - Germania, UK,Francia ed Italia– il grado di concentrazione delsettore si sta incrementando

Accanto alle PMI si sono sviluppati alcuni gruppi PanEuropei

Gifasp – Venezia 13 giugno 2008 28

COMPETITORS

Acquisti di cartoncino a prezzi costanti in Europa

Fonte: European Carton Prospects , ECMA, 2006

Ad eccezione del “caso Germania” (in cui si verifica una crescita di

tutto il sistema produttivo), i tradizionali Paesi produttori di astucci

dell’Europa occidentale evidenziano proiezioni di sviluppo molto

contenute, ove non negative

2000 2005 CAGR 2010 CAGR 2005 2010Paesi € mln € mln 00 - '05 € mln 05 - '10 Quota di mct Quota di mctGermania 1.518 1.820 3,7% 2.009 2,0% 20% 20%U.K. 1.488 1.387 -1,4% 1.274 -1,7% 15% 13%Francia 1.099 1.148 0,9% 1.194 0,8% 12% 12%Italia 1.063 1.149 1,6% 1.213 1,1% 12% 12%Spagna 643 696 1,6% 754 1,6% 8% 8%Paesei Bassi 480 501 0,9% 526 1,0% 5% 5%Svizzera 402 368 -1,8% 340 -1,6% 4% 3%Turchia 251 369 8,0% 518 7,0% 4% 5%Belgio 242 254 1,0% 267 1,0% 3% 3%Austria 217 258 3,5% 282 1,8% 3% 3%Altri (EU occidentale) 359 393 1,8% 433 2,0% 4% 4%Totale parziale 7.762 8.343 1,5% 8.810 1,1% 90% 90%Altri (Est e Nord EU) 784 885 2,5% 1.018 2,8% 10% 10%Totale 8.546 9.228 1,5% 9.828 1,3% 100% 100%

Il settore cartotecnico: un quadro europeo

1

Gifasp – Venezia 13 giugno 2008 29

COMPETITORS

Al di là dei diversi gradi di concentrazione settoriale, nei principali

Paesi produttori - Germania, UK, Francia ed Italia – la struttura del

settore rimane comunque piuttosto frammentata e caratterizzata dalla

presenza di Piccole Medie Imprese

Il settore cartotecnico: un quadro europeo

2

Germania

UK

Il fenomeno di concentrazione del settore – realizzato attraversooperazioni di M&A – è più evidente:

vi operano in maggior misura i principali gruppi Pan Europei

in Germania il 50% delle imprese genera l’80% del fatturato

in UK la quota di mercato delle prime 7 aziende produttrici dipackaging in carta e cartone supera il 45%

Francia

Italia

Nonostante siano in atto delle dinamiche di concentrazione laprevalenza delle PMI è ancora consistente: ad esempio, in Francia il75% delle imprese impiega meno di 75 dipendenti

Fonte: British Printing Industries Federation – UK -, Fédération Française du Cartonnage – Francia -, Fachverband Faltschachtel Industrie eV – Germania -

Gifasp – Venezia 13 giugno 2008 30

COMPETITORS

Nel mercato Europeo del packaging e in particolare del pack incartoncino sono presenti alcuni gruppi, spesso leader nei mercati in cuioperano, sviluppatisi attraverso diverse tipologie di crescita:

integrazione verticale

integrazione orizzontale

diversificazione di prodotto

Accanto alle PMI si sono sviluppati alcuni gruppi Pan Europei3

Il settore cartotecnico: un quadro europeo

Gifasp – Venezia 13 giugno 2008 31

COMPETITORS

PRODOTTI(Grado di diversificazione/integrazione)

ME

RC

AT

I(G

rad

o d

i in

tern

az

ion

ali

zz

az

ion

e)

Mondo

Locali

TantiPochi

3

SPECIALISTI

LOCALI

CARTOTECNICI

INTERNAZIONALI

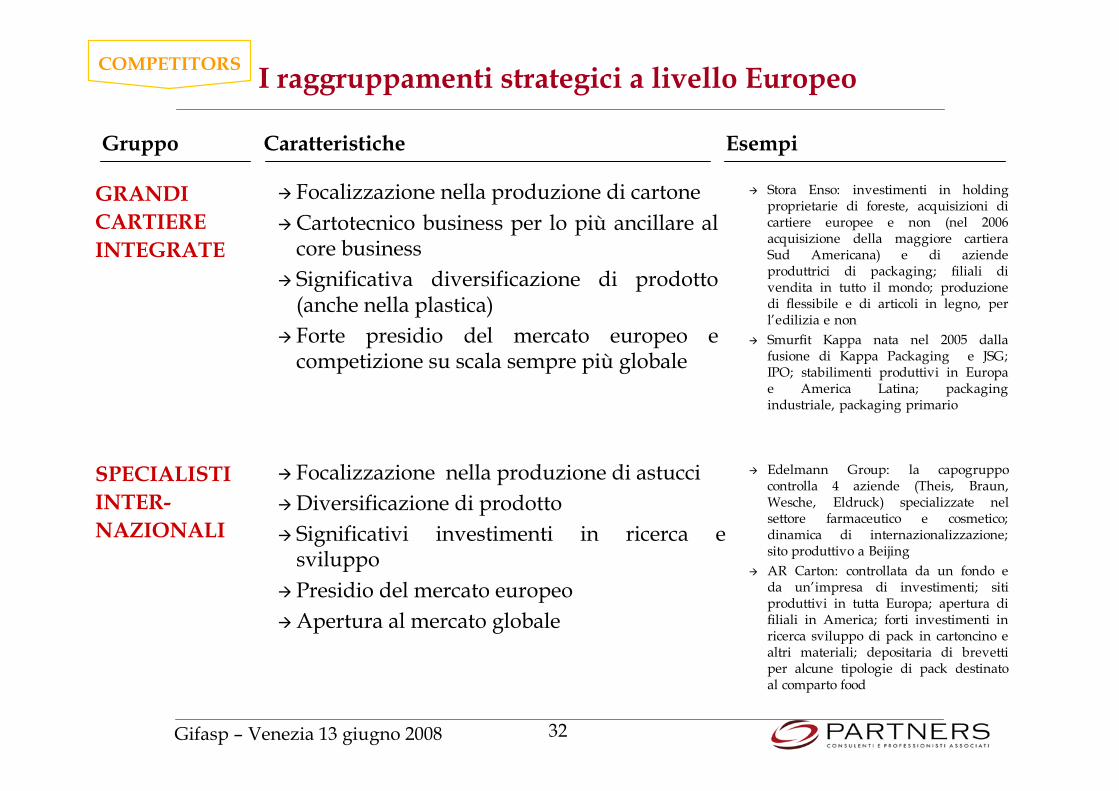

I raggruppamenti strategici a livello Europeo

DIVERSIFICATORI

LOCALI

GRANDI

CARTIERE

INTEGRATE

32Gifasp – Venezia 13 giugno 2008

I raggruppamenti strategici a livello EuropeoCOMPETITORS

GRANDI

CARTIERE

INTEGRATE

SPECIALISTI

INTER-

NAZIONALI

Gruppo Caratteristiche Esempi

Focalizzazione nella produzione di cartone

Cartotecnico business per lo più ancillare alcore business

Significativa diversificazione di prodotto(anche nella plastica)

Forte presidio del mercato europeo ecompetizione su scala sempre più globale

Focalizzazione nella produzione di astucci

Diversificazione di prodotto

Significativi investimenti in ricerca esviluppo

Presidio del mercato europeo

Apertura al mercato globale

Stora Enso: investimenti in holdingproprietarie di foreste, acquisizioni dicartiere europee e non (nel 2006acquisizione della maggiore cartieraSud Americana) e di aziendeproduttrici di packaging; filiali divendita in tutto il mondo; produzionedi flessibile e di articoli in legno, perl’edilizia e non

Smurfit Kappa nata nel 2005 dallafusione di Kappa Packaging e JSG;IPO; stabilimenti produttivi in Europae America Latina; packagingindustriale, packaging primario

Edelmann Group: la capogruppocontrolla 4 aziende (Theis, Braun,Wesche, Eldruck) specializzate nelsettore farmaceutico e cosmetico;dinamica di internazionalizzazione;sito produttivo a Beijing

AR Carton: controllata da un fondo eda un’impresa di investimenti; sitiproduttivi in tutta Europa; apertura difiliali in America; forti investimenti inricerca sviluppo di pack in cartoncino ealtri materiali; depositaria di brevettiper alcune tipologie di pack destinatoal comparto food

33Gifasp – Venezia 13 giugno 2008

I raggruppamenti strategici a livello EuropeoCOMPETITORS

SPECIALISTI

LOCALI

Gruppo Caratteristiche Esempi

Focalizzazione nella produzione di astucciScarsa diversificazione di prodottoFocus sul mercato nazionale

Piccole medie impreseFattori di successo flessibilità,specializzazione e personalizzazioneofferte al clienteProdotti di qualità elevataMaggioranza dei clienti serviti presentinel territorio nazionale

DIVERSIFI-

CATORI

LOCALI

Diversificazione di prodotto e di materialeFocus sul mercato nazionale

Piccole medie imprese aggregate ingruppiDiversificazione della tipologia di clientiFocalizzazione nel mercato nazionale

34Gifasp – Venezia 13 giugno 2008

I raggruppamenti strategici a livello EuropeoCOMPETITORS

PRODOTTI(Grado di diversificazione/integrazione)

ME

RC

AT

I(G

rad

o d

i in

tern

az

ion

ali

zz

az

ion

e)

Mondo

Locali

SPECIALISTI

LOCALI

GRANDI

CARTIERE

INTEGRATE

CARTOTECNICI

INTERNAZIONALI

TantiPochi

DIVERSIFICATORI

LOCALI

35Gifasp – Venezia 13 giugno 2008

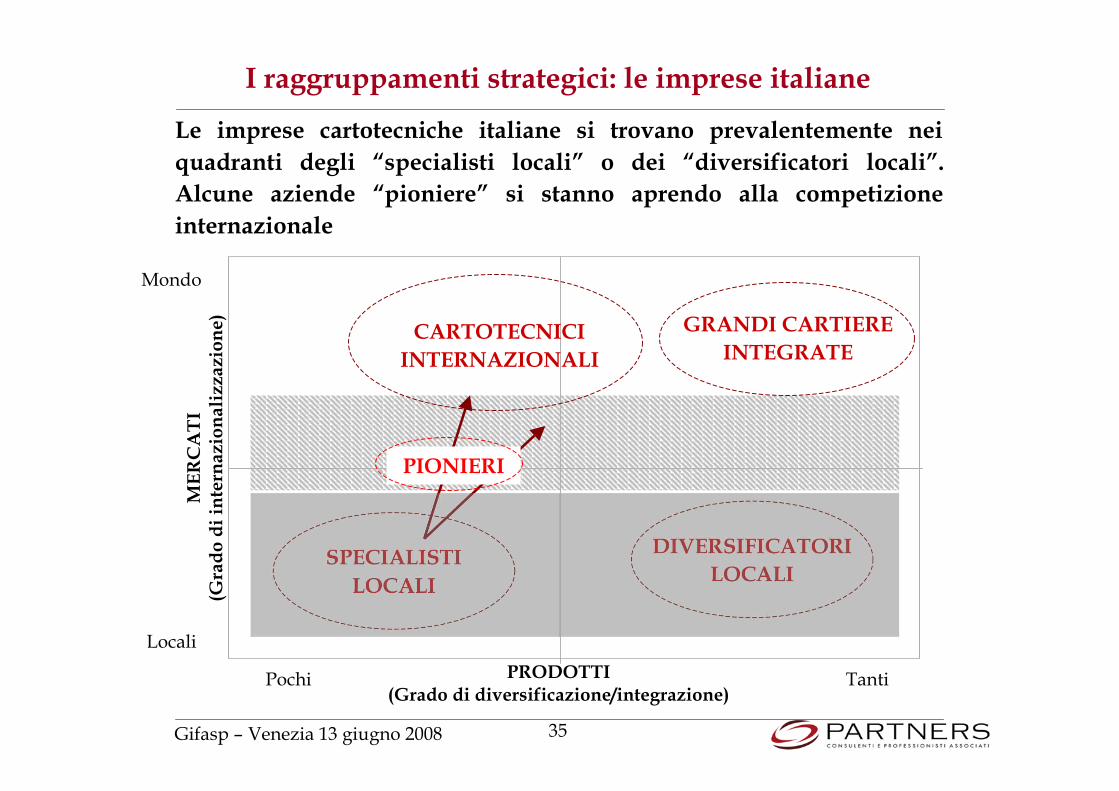

I raggruppamenti strategici: le imprese italiane

PRODOTTI(Grado di diversificazione/integrazione)

ME

RC

AT

I(G

rad

o d

i in

tern

az

ion

ali

zz

az

ion

e)

Mondo

Locali

TantiPochi

SPECIALISTI

LOCALI

GRANDI CARTIERE

INTEGRATE

PIONIERI

Le imprese cartotecniche italiane si trovano prevalentemente nei

quadranti degli “specialisti locali” o dei “diversificatori locali”.

Alcune aziende “pioniere” si stanno aprendo alla competizione

internazionale

CARTOTECNICI

INTERNAZIONALI

DIVERSIFICATORI

LOCALI

36Gifasp – Venezia 13 giugno 2008

Indice

Premessa

L’analisi del settore

Conclusioni

37Gifasp – Venezia 13 giugno 2008

Folding cartons in Italy: un quadro di sintesi

Punti di Forza Punti di Debolezza

Opportunità Minacce

FlessibilitàEsperienza e imprenditorialitàCreativitàRiconosciuta qualità del prodotto

Presidio dei segmenti amaggiore valore aggiuntoCreazione di partnership coni clientiIntercettazione delle esigenzedei clienti e proposta velocedi risposte a tali bisogniInnovazione e servizio

Concentrazione e globalizzazionedel business delle materie primecon ulteriore aumento dei prezziConcentrazione dei settori clientie crescente delocalizzazioneAtteggiamento negativo verso ilpackagingStretta creditizia

Dimensioni ridotte delle aziendeScarso potere contrattuale (verso ifornitori e i clienti)Comunicazione settorialeImpossibilità di adeguare i prezzidegli astucci agli incrementi deicosti della materia prima

Gifasp – Venezia 13 giugno 2008 38

Il settore cartotecnico italiano subiscesempre di più le pressioni e il poterecontrattuale dei fornitori e dei clienti

e la concorrenza dei competitorEuropei

Le dinamiche di filiera ecompetitive in atto richiedono tempi

di reazione sempre più rapidi: siriduce lo spazio di manovra per i

competitor italiani

Folding cartons in Italy

Fornitori Clienti

Competitoreuropei

Gifasp – Venezia 13 giugno 2008 39

Quali possibili modelli di sviluppo per il cartotecnico?

Modello di sviluppo

Focalizzarsi nella carta

Azioni

Cartotecnica integrata a monte

Focalizzarsi sul ruolo diproduttore di imballaggi

Investimento sul core business al fine diottenere risparmi di costi (innovazioni diprocesso, economie di scala, delocalizzazione,…) o di differenziazione (servizio, lavorazioniad alto valore aggiunto, contributo progettuale,…)Diversificazione in nuovi materialiDiversificazione dei mercatiAmpliamento della gamma di prodotto(fornitura di nuovi prodotti cartari ocartotecnici)Ampliamento della gamma di servizi (soluzionedi un ampio numero delle problematicheoperative e logistiche dei clienti)

Lavorare sui bisogni del cliente(al di fuori del suo core business)

Delocalizzazione di prodotto e/o mercatoLavorare sulla relazione con iclienti