1997: Quando le Tigri smisero di ruggire - eastwest.eu · che macroeconomiche e investimenti nelle...

37

1997: Quando le Tigri smisero di ruggire DOSSIER L’ASIA ORIENTALE DAL MIRACOLO ALLA CRISI di Stefano Chiarlone IL BIG CRASH DIECI ANNI DOPO di Giovanni Ferri CRISI VALUTARIE:TRE MODALITÀ DI INNESCO SPECULATIVO di Marco Lossani COSÌ È IL NUOVO SISTEMA BANCARIO ASIATICO di Stefano Chiarlone LIBERO COMMERCIO IN LIBERO MERCATO di Michael G. Plummer LA PARTITA SI GIOCA SUL PLURALISMO di Giovanni Adornino Grazia Neri_SPL

Transcript of 1997: Quando le Tigri smisero di ruggire - eastwest.eu · che macroeconomiche e investimenti nelle...

1997: Quando le Tigri smisero di ruggire

DOSSIER

L’ASIA ORIENTALE DAL MIRACOLO ALLA CRISI di Stefano ChiarloneIL BIG CRASH DIECI ANNI DOPO di Giovanni Ferri

CRISI VALUTARIE:TRE MODALITÀ DI INNESCO SPECULATIVO di Marco LossaniCOSÌ È IL NUOVO SISTEMA BANCARIO ASIATICO di Stefano Chiarlone

LIBERO COMMERCIO IN LIBERO MERCATO di Michael G. PlummerLA PARTITA SI GIOCA SUL PLURALISMO di Giovanni Adornino

Gra

zia

Ner

i_SP

L

DOSSIERTra il 1997 e il 1998 i mercati finanziari asiatici persero la bussola. Le istituzioni in-ternazionali, per parte loro, aggravarono la crisi applicando ricette deflazionistiche inuna situazione di crisi generalizzata del debito. Così, partita dalla Tailandia, la crisi siestese a Corea, Indonesia, Malesia, Filippine e, in misura meno grave, Hong Kong,

DOSSIER

L’ASIA ORIENTALE DAL MIRACOLO ALLA CRISIdi Stefano Chiarlone

A partire dall’inizio degli anni ’50, i Paesi dell’Asia orientale adottarono poli-tiche mirate alla loro trasformazione in economie di mercato. Oculate politi-che macroeconomiche e investimenti nelle infrastrutture fornirono uno sta-bile sfondo per la crescita economica. In seguito, nel corso del processo diriforma, venne posta un’enfasi maggiore sulla liberalizzazione. Nel 1993, laBanca Mondiale coniò il termine “Miracolo dell’Asia orientale” per definire latraiettoria di crescita dei Paesi dell’Asia orientale (con inclusione di Coreadel Sud, Taiwan, Hong Kong, Singapore, Tailandia, Malesia, Filippine eIndonesia) a motivo della sensazionale crescita delle loro economie.Secondo la Banca Mondiale, il miracolo dell’Asia orientale è una combinazio-ne di politiche orientate al mercato, fondamentalmente solide politiche di svi-luppo, interventi su misura e un insolito rapido accumulo di capitale umanoe fisico. Inoltre, elevati livelli di risparmi finanziari nazionali sostennero ele-vati livelli di investimenti. Un punto di vista alternativo suggerì che la spie-gazione della rapida crescita stava principalmente nei veloci incrementi dellequantità di capitale fisico e di manodopera, piuttosto che nella produttivitàtotale dei fattori. Tale approccio era preoccupante, in quanto faceva intrave-dere, presto o tardi, la fine del miracolo. La crescita dell’Asia avrebbe neces-sariamente dovuto subire un rallentamento, dato che c’era sicuramente unlimite alla crescita straordinaria derivante da partecipazione crescente dellamanodopera, miglioramento dell’istruzione e investimenti in ascesaIl dibattito fu interrotto dall’esplosione di una disastrosa crisi finanziaria nelperiodo 1997-1998, che fece temere un tracollo economico a livello mondia-le. Con il diffondersi della crisi, molti dei Paesi dell’Asia meridionale e orien-tale videro valute in caduta libera, mercati azionari e prezzo del capitalesvalutati e un precipitoso aumento del debito privato. Una forte recessionecolpì molte nazioni. Complessivamente, Indonesia, Corea del Sud e Tailandiafurono i Paesi maggiormente colpiti dalla crisi, mentre anche Malesia eFilippine vennero notevolmente danneggiate. Tutti questi paesi asiatici vide-ro le loro valute perdere notevolmente di valore rispetto al dollaro degli StatiUniti. Cina e India, d’altro canto, rimasero relativamente indenni.Cionondimeno, già entro il 1999 le economie dell’Asia orientale avevanoripreso una traiettoria di crescita.Nella scia della crisi, studiosi e legislatori hanno dirottato l’attenzione daifattori determinanti la crescita all’importanza di politiche strutturali solideper ridurre la vulnerabilità alle crisi. Venne sviluppato un programma diriforme strutturali su vasta scala, concentrato sulle riforme finanziarie eaziendali e sulla necessità di rafforzare la struttura legale e normativa.Dieci anni dopo la crisi, è ora di ricontrollare la situazione dei principaliPaesi dell’Asia orientale.

Il Big Crash dieci anni dopodi Giovanni Ferri *

Cronologia e storia di una crisi che, a dieci anni di distanza, può appa-rire solo un brutto ricordo. Ma i costi della crisi asiatica sono statiingenti. Oggi i mercati mondiali sono scossi dalla crisi dei mutui sub-prime. E tra elementi di comunanza e di differenza...

Quella asiatica è stata la più grossa crisi finanziaria sistemica inter-nazionale dopo la Grande Depressione degli anni Trenta delNovecento. A distanza di dieci anni è ancora ben presente non solonei Paesi dell’Estremo Oriente che ne furono colpiti, ma anche nel-l’immaginario collettivo a livello mondiale.

La crisi si avvita a partire dal luglio del 1997 con l’attacco specu-lativo al baht – la valuta tailandese, cfr. box CRONISTORIADELLA CRISI ASIATICA –, si aggrava nell’autunno, colpendo inmodo profondo Corea e Indonesia e coinvolgendo in minor misuraMalesia e Filippine, fino a scalfire le economie di Hong Kong,Singapore e Taiwan e lambire tutti gli altri Paesi dell’area – con lasola eccezione della Cina, protetta da stringenti vincoli ai movimen-ti dei capitali.

Per le economie più colpite si materializza in modo esemplare latipologia delle “crisi gemelle” – twin crises – crisi congiunte delcambio e del sistema bancario, che si intersecano in un intreccioperverso. Il fenomeno è stato studiato a partire da Kaminsky eReinhart (1999), le quali riscontrano che i problemi nel settore ban-cario di solito precedono la crisi di cambio. A sua volta, la crisi dicambio accresce quella bancaria, attivando un circolo vizioso.Inoltre, la liberalizzazione finanziaria spesso precede la crisi banca-ria. L’anatomia delle crisi gemelle suggerisce che le crisi accadonoquando l’economia va in recessione, dopo boom economici prolun-gati alimentati da credito, afflussi di capitali e cambio sopravvaluta-to.

Un evento iniziale negativo – per esempio un rallentamentoimprevisto della crescita, l’emergere di forti sbilanci nei conti conl’estero accompagnati da perdita di competitività, il manifestarsi didifficoltà per qualche grosso operatore nazionale – fa da detonatoredi cariche esplosive che si erano andate accumulando nel tempo. E,così, a turno, tutte le principali tigri asiatiche si trovano a caderedalle stelle – quando, poco prima, gli investitori internazionali con-sideravano un “must” detenere attività in quel Paese – alle stalle –allorché, poco dopo, si riteneva che il rischio era talmente elevato dasuggerire di stare alla larga da quel Paese, come nel 1600 gli abitanti

Singapore, Taiwan e Giappone. Che cosa è cambiato in questi dieci anni? Come sipresentano ora i mercati asiatici? È possibile che la crisi del 1997 si verifichi nuova-mente? Studiosi e ricercatori hanno dirottato l’attenzione dai fattori determinanti lacrescita a un programma di riforme strutturali di ampia portata. Per cui…

Gra

zia

Ner

i_A

FP

168

di Milano si tenevano dai monatti durante la peste manzoniana.Essendo allora funzionario della Banca Mondiale, ho visto con i

miei occhi e udito con le mie orecchie la sfiducia, apparentementeirreversibile, nelle economie in crisi che i principali investitori isti-tuzionali di Wall Street rappresentavano ai primi di settembre del1998, allorché alla crisi asiatica già esplosa e irrisolta per oltre unanno si era venuta ad aggiungere la formidabile bordata del defaultrusso e le prospettive di crisi in Brasile. Ebbene, questi investitori,che per molti anni – fino a poco prima incuranti degli ammonimen-ti che spesso erano stati lanciati – avevano fatto a gara in una sfre-nata rincorsa a inviare i risparmi del mondo verso le tigri asiatiche,venivano ora a implorare in ginocchio le istituzioni finanziarieinternazionali – prima considerate del tutto irrilevanti – di farequalcosa per ridare fiducia ai mercati internazionali, pena la loroimplosione. Quei primari investitori mi lasciavano incredulo affer-mando che non avrebbero comprato attività asiatiche neanche aprezzi stracciati. E, in effetti, che cosa se non un break strutturale diquelle proporzioni avrebbe potuto far (tecnicamente) fallire unmostro sacro come il Long Term Capital Management (LTCM),l’hedge fund creato con il coinvolgimento e le fini arti economico-finanziarie di due premi Nobel? Per la prima volta dalla GrandeCrisi degli anni Trenta, i market maker si inginocchiavano alle isti-tuzioni.

Che cosa era successo? Era accaduto che i mercati avevano persola bussola tra il 1997 e il 1998 e, con il beneficio dell’inventario, le

DOSSIER

_Indonesia, Corea del Sud e Tailandia furono

i Paesi maggiormente colpiti dalla crisi finan-

ziaria del periodo 1997-1998. Sopra, cinesi

residenti in Indonesia donano il proprio oro

alla banca centrale di Giacarta

Con

tras

to_R

eute

rs

169

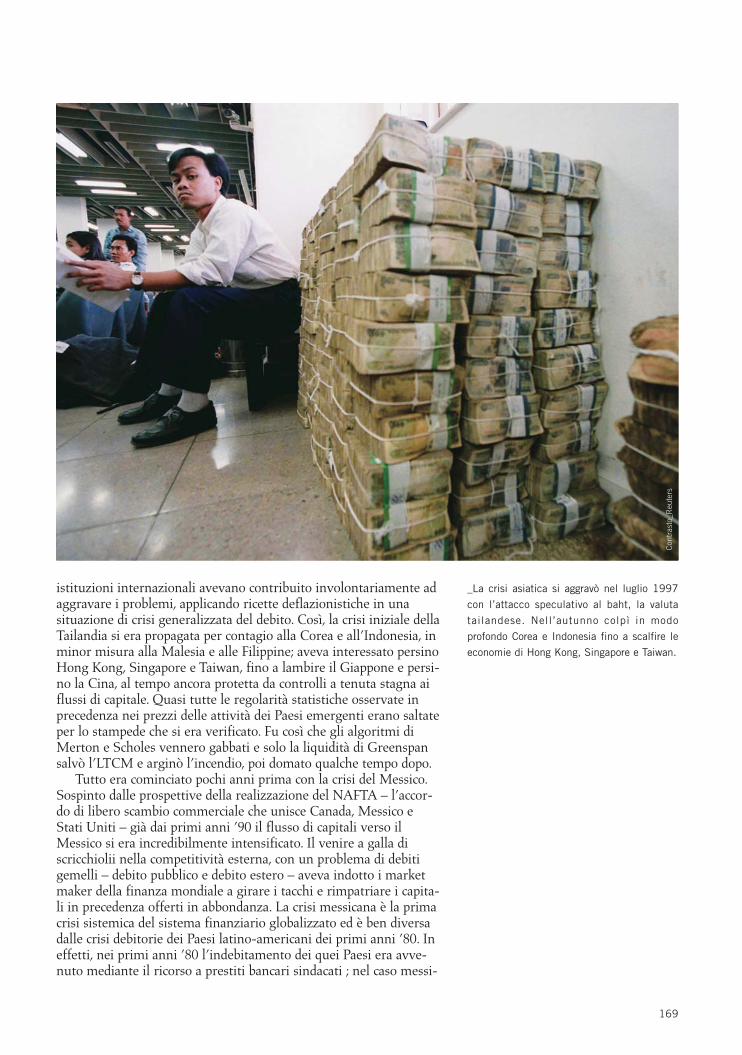

istituzioni internazionali avevano contribuito involontariamente adaggravare i problemi, applicando ricette deflazionistiche in unasituazione di crisi generalizzata del debito. Così, la crisi iniziale dellaTailandia si era propagata per contagio alla Corea e all’Indonesia, inminor misura alla Malesia e alle Filippine; aveva interessato persinoHong Kong, Singapore e Taiwan, fino a lambire il Giappone e persi-no la Cina, al tempo ancora protetta da controlli a tenuta stagna aiflussi di capitale. Quasi tutte le regolarità statistiche osservate inprecedenza nei prezzi delle attività dei Paesi emergenti erano saltateper lo stampede che si era verificato. Fu così che gli algoritmi diMerton e Scholes vennero gabbati e solo la liquidità di Greenspansalvò l’LTCM e arginò l’incendio, poi domato qualche tempo dopo.

Tutto era cominciato pochi anni prima con la crisi del Messico.Sospinto dalle prospettive della realizzazione del NAFTA – l’accor-do di libero scambio commerciale che unisce Canada, Messico eStati Uniti – già dai primi anni ’90 il flusso di capitali verso ilMessico si era incredibilmente intensificato. Il venire a galla discricchiolii nella competitività esterna, con un problema di debitigemelli – debito pubblico e debito estero – aveva indotto i marketmaker della finanza mondiale a girare i tacchi e rimpatriare i capita-li in precedenza offerti in abbondanza. La crisi messicana è la primacrisi sistemica del sistema finanziario globalizzato ed è ben diversadalle crisi debitorie dei Paesi latino-americani dei primi anni ’80. Ineffetti, nei primi anni ’80 l’indebitamento dei quei Paesi era avve-nuto mediante il ricorso a prestiti bancari sindacati ; nel caso messi-

_La crisi asiatica si aggravò nel luglio 1997

con l’attacco speculativo al baht, la valuta

tailandese. Nell’autunno colpì in modo

profondo Corea e Indonesia fino a scalfire le

economie di Hong Kong, Singapore e Taiwan.C

ontr

asto

_Reu

ters

170

cano, invece, a guidare la danza erano stati flussi privati di capitali.La crisi messicana spinge ancor più i flussi verso l’Asia, benedet-

ta dal concetto di “East Asian Miracle”, dal titolo del volume pub-blicato dalla Banca Mondiale . È dopo poco che arriva la crisi asiati-ca. I cinque Paesi che saranno più colpiti dalla crisi nei dieci anniprecedenti avevano avuto una crescita reale prossima al 10%annuo, con elevatissimi tassi di investimento – oltre il 30% in rap-porto al PIL, conti pubblici in ordine, deficit pubblici inferiori al 2%del PIL – e bassi tassi di inflazione – del 5% circa. Il verificarsi dellacrisi sistemica progressivamente aggravatasi dalla metà del 1997provoca, nel 1998, una caduta del PIL dell’ordine del 15% inIndonesia, del 10% in Tailandia, del 7% in Corea e Malesia edell’1% nelle Filippine. Gli economisti si interrogano sulle ragionidi questa crisi che non trova spiegazione né fra le teorie relative allecrisi finanziarie di prima generazione, basate sull’eccesso di spesadel settore pubblico , né fra quelle di seconda generazione, secondocui un attacco speculativo può nascere perché un Paese perde gliincentivi a difendere il tasso di cambio prefissato. Si cercano spiega-zioni alternative e si delineano due scuole di pensiero nettamenteopposte. Da un lato, alcuni propendono per una interpretazionebasata esclusivamente sul sussistere di fondamentali cattivi.Dall’altro, altri studiosi sottolineano il ruolo del contagio e l’irrazio-nalità dei mercati. Vi è poi una visione intermedia in cui vi è spaziosia per i fondamentali cattivi che per il contagio, che in qualchemodo fa riferimento alla richiamata teoria delle “crisi gemelle”.

La crisi asiatica, che sembrava in via di risoluzione nella prima-vera del 1998, si aggrava di nuovo nei mesi successivi con il diffon-dersi di tensioni sulla Russia e sul Brasile. Le tensioni culminano adagosto del 1998 allorché la Russia entra in default. Il Brasile resisteancora, ma subisce comunque la sua crisi nel 1999. La sfilza di crisifinanziarie sistemiche si chiude poi nel 2001, quando vengono alpettine i nodi dell’Argentina e della Turchia.

Che cosa si può dire oggi di tali crisi sistemiche delle economieemergenti? In altri termini, la stagione delle crisi sistemiche culmi-nata nella crisi asiatica – con prodromi in Messico e propaggini finoa Russia, Brasile, Argentina e Turchia – si è definitivamente chiusanel 2001 oppure no?

A un estremo, è possibile individuare una visione pessimisticache le crisi sistemiche non sono finite e la loro assenza per almenoun lustro andrebbe spiegata con il ricorrere di una serie di fattorifavorevoli ma eccezionali. In pratica, sarebbero i crescenti squilibrimacroeconomici statunitensi ad aver oliato l’economia mondialesostenendone la crescita protratta e dando fiducia ai mercati. Mal’eccesso di liquidità globale determinata da tale situazione starebbecreando le condizioni per una crisi ancora più grave. All’estremoopposto, vi è un’interpretazione ottimistica secondo cui le crisisistemiche sarebbero finite perché i mercati hanno sviluppato nuovistrumenti di copertura dei rischi che permettono di eliminare lecause di fondo delle crisi, connesse come erano all’accumularsi dirischi di cambio non coperti.

Nel mezzo, vi è una posizione intermedia secondo la quale lecrisi sistemiche sono scomparse perché abbiamo imparato a evitarle,ma la medicina impone costi significativi all’economia mondiale,costringendola in una condizione sub-ottimale. Tali costi dipendonodalle seguenti considerazioni. Se vi è stato un aggiustamento è stato

DOSSIER

171

solo dal lato dei Paesi emergenti mentre nulla – o poco – è statofatto da parte dei Paesi ricchi né, tantomeno, in termini di riformadell’architettura finanziaria internazionale. Infatti, per limitare l’e-sposizione ad attacchi speculativi, i Paesi emergenti hanno ridotto ilproprio gearing sui mercati finanziari globali, come mostrano variindicatori riferiti ai Paesi emergenti stessi: il deleveraging del lorosettore privato e il fatto che questi Paesi sono divenuti esportatorinetti di capitali e, in particolare, hanno accumulato enormi riservevalutarie e sono rifuggiti dall’indebitarsi a breve termine sui merca-ti internazionali. Ma ciò ha un costo e si traduce in una minore cre-scita (e allocazione subottimale delle risorse) dei Paesi emergenti

che, data la crescente importanza di questi sullo scenario mondiale,implica minore crescita globale.

A dieci anni di distanza, la crisi asiatica può apparire solo unbrutto ricordo. Ma i suoi costi sono stati ingenti. È vero che tutte leeconomie colpite hanno, prima o poi, ripreso a crescere a ritmi ele-vati – tra i tre Paesi più colpiti, la Corea per prima, poi la Tailandia esolo successivamente l’Indonesia – ma la crisi ha scosso profonda-mente la fiducia delle tigri asiatiche in quella che sembrava la lorocorsa inarrestabile. Sebbene l’attenzione si sia concentrata di piùsulle ricadute in termini di flussi di capitali, uno tra gli esempi piùemblematici delle conseguenze radicali della crisi asiatica è statol’impatto sui flussi migratori nella regione.

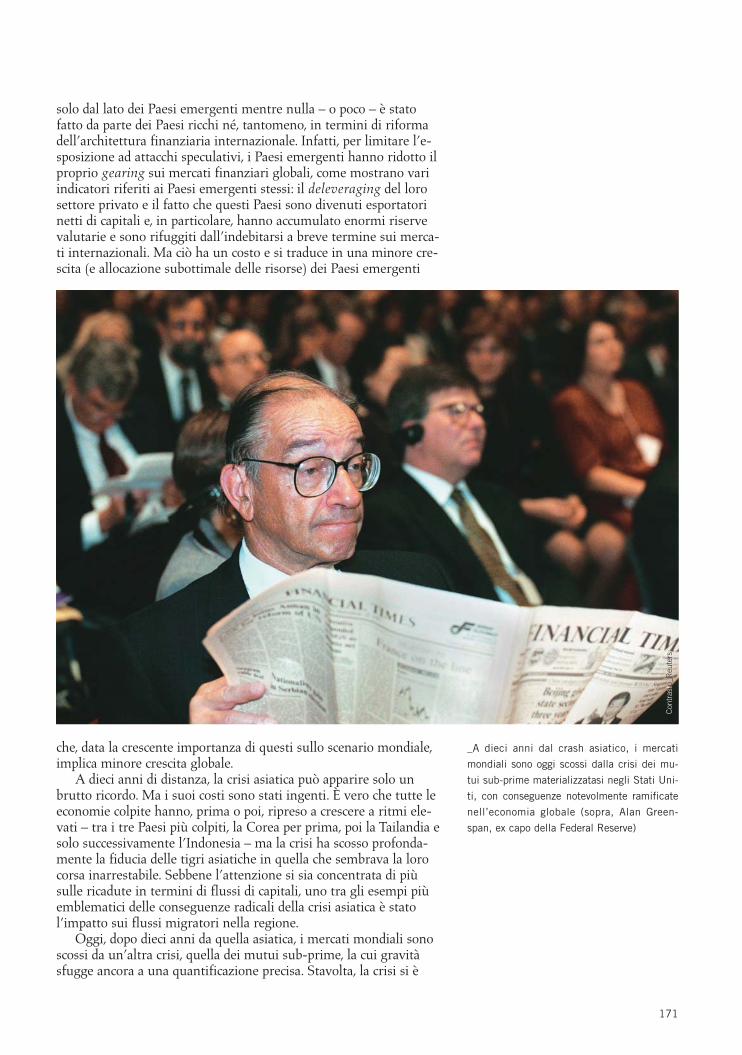

Oggi, dopo dieci anni da quella asiatica, i mercati mondiali sonoscossi da un’altra crisi, quella dei mutui sub-prime, la cui gravitàsfugge ancora a una quantificazione precisa. Stavolta, la crisi si è

_A dieci anni dal crash asiatico, i mercati

mondiali sono oggi scossi dalla crisi dei mu-

tui sub-prime materializzatasi negli Stati Uni-

ti, con conseguenze notevolmente ramificate

nell’economia globale (sopra, Alan Green-

span, ex capo della Federal Reserve)

Con

tras

to_R

eute

rs

172

materializzata negli Stati Uniti, non in Asia, ma le conseguenzesembrano essere notevolmente ramificate nell’economia globale. Visono elementi di comunanza tra le due crisi? Sì e no. Tra le diffe-renze si deve menzionare che la crisi origina dall’economia più svi-luppata anziché da quelle emergenti, come nel caso asiatico. Quindiè una crisi che si irradia dal centro e non una che nasce alla perife-ria. Inoltre, diversamente da quella dei mutui sub-prime, la crisiasiatica non aveva un significativo contenuto di innovazione finan-ziaria. Ma vi sono anche due similitudini rimarchevoli. In primoluogo, sia in quella asiatica che nella crisi dei mutui sub-prime si èavuta la concessione di credito a soggetti che non avrebbero dovutoriceverlo (almeno nella misura in cui l’hanno ricevuto): i NINJAloan – No verification of INcome Job status or Assets – della crisisub-prime fanno il paio con l’eccessiva prodigalità con cui i princi-pali istituti creditizi dei Paesi industrializzati avevano elargito credi-to alle tigri asiatiche alla vigilia del patatrac del 1997-98. In secondoluogo, così come allora lo scoppio della crisi asiatica atrofizzò i mer-cati emergenti, oggi la crisi sub-prime ha essiccato il mercato degliSpecial Investment Vehicles (SIV).

Allora come oggi, il principale problema per uscire dalla crisisistemica è quello di riprezzare il rischio del comparto interessato.Infatti, quella che può essere percepita come una questione diassenza di liquidità discende, in realtà, dall’estrema difficoltà a valu-tare il rischio di controparte. Lo si è visto in occasione delle ingentiiniezioni di liquidità operate dalla Fed, dalla BCE e dalla BoE nelcorso dell’estate. Esse non hanno prodotto un abbassamento deitassi interbancari nella stessa misura in cui lo avrebbero conseguitoin condizioni normali. Ciò perché, nel tourbillon della crisi, ciascunabanca creditrice non è in grado di stabilire con relativa certezza l’e-sposizione della controparte debitrice alle perdite da sub-prime. E,allora, è meglio tenersi la liquidità, sia nella forma del contante siain quella dei titoli di Stato, divenuti ora preziosissimi, così comeaccadde nel 1998, quando l’apprezzamento dei titoli di Stato fu una

DOSSIER

_La crisi sistemica delle economie asiatiche

nel 1998 ha provocato una caduta del Pil

dell’ordine del 15% in Indonesia e del 10%

in Tailandia (sopra, l’allora ministro delle Fi-

nanze, Tarrin Nimmanahaeminda) Con

tras

to_R

eute

rs

173

delle principali cause della débâcle dell’LTCM. Un altro indicatoreche fa percepire le difficoltà è l’aprirsi di uno spread insolitamenteampio tra il tasso sulle operazioni pronti/termine e quello overni-ght. In effetti, ciò pare dipendere dal fatto che le banche cercano diusare Asset Baked Securities (ABS) in quelle operazioni. Gli ABSvenivano usati come collaterali anche prima delle turbolenze, ma inquel periodo avevano un mercato e quotazioni più regolari. Ora,invece, a giudizio di un tesoriere, “sul mercato le ABS vengonoviste come fumo negli occhi, anche quelle con rating superiori, neltimore che nei pacchetti sottostanti siano finiti anche strumenti dicredito ad alto rischio, tipo quelli dei mutui sub-prime… gli spreadsu questi titoli si sono infatti massicciamente allargati oltre al fattoche non si riescono più a negoziare in alcun modo, l'unico utilizzo èquello di collaterale ai p/t” .

Negli Stati Uniti, nelle scorse settimane, sotto la spinta delTesoro, è stata prospettata la formazione di un super-fondo di 75miliardi USD (Master Liquidity Enhancement Conduit, M-LEC)con cui le grandi banche si proporrebbero di ridare liquidità ai SIVche, a causa della crisi, non riescono a emettere commercial papercon cui finanziarsi temporaneamente in attesa di piazzare i titolicartolarizzati. Un articolo dal titolo emblematico (The end of sivili-sation – un gioco di parole tra “fine della civiltà” e “fine dell’era deiSIV”) ammonisce che M-LEC può essere insufficiente a fronteggia-re un volume di cartolarizzazioni non completate di circa 400miliardi USD.

Al di là del fatto che il ripetersi di una grave crisi sistemica a diecianni esatti dalla crisi asiatica potrebbe far pensare a una sorta di cicloJuglar, la lezione che forse dobbiamo trarne è che le crisi sistemichesono le inevitabili spine sul fusto della rosa della liberalizzazionefinanziaria. Si tratta di un fiore bello e dall’odore inebriante, ma, senon lo si maneggia con i guanti, qualche volta ci si punge.

* Università di Bari

Con

tras

to_R

eute

rs

DOSSIER

CRONOLOGIA DELLA CRISI ASIATICA, MARZO 1997–LUGLIO 199819973 marzo Tailandia Primo annuncio ufficiale di problemi in due società finanziarie anonime,

e programma di ricapitalizzazione.marzo–giugno Tailandia Sessantasei società finanziarie ricevono segretamente un notevole sostegno di liquidità

da Bank of Thailand. Notevole deflusso di capitali.aprile Malesia Bank Negara Malaysia impone limiti ai prestiti bancari per il settore immobiliare

e per l’acquisto di titoli.29 giugno Tailandia Le operazioni di 16 società finanziarie vengono sospese e viene annunciata una garanzia

per i fondi di detentori di depositi e creditori nelle restanti società finanziarie.2 luglio Tailandia Il baht viene lasciato fluttuare e viene svalutato del 15–20 percento.primi di luglio Indonesia Pressione sulla rupiah.8–14 luglio Malesia Bank Negara Malaysia interviene aggressivamente per difendere il ringgit: gli sforzi di difesa

del ringgit vengono abbandonati e il ringgit viene lasciato fluttuare.11 luglio Indonesia Allargamento della banda della rupiah.11 luglio Filippine Maggiore flessibilità viene accordata al peso.13 luglio Corea Molte banche coreane ricevono una valutazione creditizia negativa dalle agenzie di rating.24 luglio Tutti “Tracollo valutario” – pesanti pressioni su rupiah, baht, ringgit, e peso.5 agosto Tailandia Adottate misure per rafforzare il settore finanziario. Sospese le operazioni di 42 società finanziarie.14 agosto Indonesia Le autorità aboliscono la banda per la rupiah, che crolla immediatamente.20 agosto Tailandia Approvato un accordo con l’FMI per tre anni di stand-by.25 agosto Corea Il governo garantisce le passività esterne delle banche; continua il ritiro delle linee di credito.14 ottobre Tailandia Viene annunciata una strategia per la ristrutturazione del settore finanziario; vengono istituiti

un’agenzia per la ristrutturazione del settore finanziario e una società per la gestione dei capitali; viene rafforzata la garanzia globale e vengono pianificati nuovi poteri di intervento sulle banche.

24 ottobre Tailandia Decreti di emergenza per facilitare la ristrutturazione del settore finanziario.31 ottobre Indonesia Viene annunciate un pacchetto per lo scioglimento delle banche; 16 banche commerciali vengono

chiuse; in altre banche viene limitata l’assicurazione sui depositi per i detentori di depositi; viene pianificata la chiusura di altre banche.

5 novembre Indonesia Approvato un accordo con l’FMI per tre anni di stand-by.19 novembre Corea Allargata la banda del tasso di cambio. Il won crolla.Metà novembre Tailandia Cambio di governo. Notevole rafforzamento del programma di riforme economiche.novembre Corea Viene istituto un fondo sui capitali non produttivi per la Korea Asset Management

Corporation (KAMCO).4 dicembre Corea L’FMI approva un accordo di stand-by di tre anni, ma il rinnovamento del debito

a breve termine continua a diminuire.8 dicembre Tailandia Cinquantasei società finanziarie sospese vengono chiuse definitivamente.Metà dicembre Indonesia Corse agli sportelli bancari per un valore pari a metà dei capitali del sistema bancario.18 dicembre Corea Eletto un nuovo governo; rafforzato l’impegno verso il programma.24 dicembre Corea I creditori delle banche straniere private acconsentono a mantenere temporaneamente l’esposizione.29 dicembre Corea Approvata una legge che rafforza l’indipendenza della Bank of Korea e crea una Commissione

di vigilanza finanziaria.31 dicembre Tailandia Bank of Thailand interviene su una banca commerciale; eliminate le partecipazioni

degli azionisti.Dicembre Corea Quattordici banche d’affari vengono sospese e due grandi banche commerciali vengono

acquisite dal governo.

19981 gennaio Malesia Annunciate misure per il rafforzamento delle norme prudenziali.15 gennaio Indonesia Viene annunciato il secondo programma di sostegno dell’FMI. Viene istituita l’Agenzia

di ristrutturazione della Banca di Indonesia (IBRA) e viene annunciata una garanzia globale.20 gennaio Malesia Bank Negara Malaysia annuncia garanzie globali per tutti i detentori di depositi.23 gennaio Tailandia Bank of Thailand interviene su due banche commerciali; eliminati gli azionisti.26 gennaio Indonesia Viene istituita l’agenzia di ristrutturazione (IBRA) e vengono annunciate garanzie globali.28 gennaio Corea Accordo con creditori privati esterni per rinegoziazione del debito a breve termine.gennaio Corea Dieci su 14 banche d’affari sospese vengono chiuse; a 20 restanti banche d’affari

vengono richiesti piani di riabilitazione.15 febbraio Corea Il nuovo presidente e il governo entrano in carica.febbraio Indonesia Il presidente Suharto viene rieletto. Si rafforzano i dubbi sul futuro del settore finanziario

in un clima di incertezza politica. La rupiah viene svalutata ulteriormente e il currency board viene messo in discussione.

11 marzo Tailandia Una banca commerciale viene acquistata da un investitore strategico straniero.25 marzo Malesia Viene annunciato un programma per il consolidamento delle società finanziarie e per la

ricapitalizzazione delle banche commerciali.31 marzo Tailandia Vengono introdotte una nuova classificazione dei prestiti e nuove norme sulle perdite su prestiti.marzo Filippine Approvato un accordo con l’FMI per tre anni di stand-by. 4 aprile Indonesia IBRA chiude sette banche e ne acquisisce altre sette.Fine aprile Corea Piani di riabilitazione di 4 su 20 banche d’affari vengono respinti; le banche vengono chiuse.18 maggio Tailandia Bank of Thailand interviene in sette società finanziarie; eliminati gli azionisti.Metà maggio Indonesia Tumulti diffusi. La rupiah si svaluta, si intensificano le corse agli sportelli e Bank Indonesia

deve fornire liquidità.21 maggio Indonesia Il presidente Suharto si dimette. 29 maggio Indonesia Importante banca privata viene acquisita da IBRA.5 giugno Indonesia Leader internazionali e società indonesiane si accordano per la rinegoziazione del debito aziendale.29 giugno Corea Per la prima volta, il governo chiude banche commerciali (cinque piccole).

Due banche d’affari vengono chiuse e due fuse con banche commerciali.30 giugno Corea Vengono introdotte una nuova classificazione dei prestiti e nuove norme sulle perdite su prestiti.

Fonti: Carl-Johan Lindgren,Tomás J.T. Baliño, Charles Enoch, Anne-Marie Gulde, Marc Quintyn, e Leslie Teo,Financial Sector Crisis and Restructuring: Lessons from Asia (Crisi del settore finanziario e ristrutturazione: lezionidall’Asia), FMI, Washington DC, Box 1, p. 2, 1999

176

Crisi valutarie: tre modalitàdi innesco speculativodi Marco Lossani

Sono tre i modelli di attacco speculativo consolidatisi negli ultimi tredecenni. Dai modelli di prima generazione, basati sul fatto che il finan-ziamento dei deficit pubblici era di fatto incompatibile con il manteni-mento di tassi di cambio fissi, si è passati…

Se è vero che i modelli macroeconomici si fondano su un metodo diindagine ancorato alla realtà e basato su una incessante verificaempirica delle teorie, i modelli di macroeconomia aperta in cui ven-gono analizzati gli episodi di attacco speculativo condotti controvalute aderenti a un regime di cambio fisso certamente non sfuggo-no a questa logica. La continua interazione tra elaborazione dimodelli teorici e verifiche empiriche condotte per testarne la capacitàinterpretativa ha fatto sì che nell’arco di tre decenni si venissero aprodurre tre distinte generazioni di modello di attacco speculativo, ingrado di dar conto – in modo più che soddisfacente – delle diversetipologie di crisi valutarie che si sono succedute via via che il proces-so di globalizzazione finanziaria diventava sempre più intenso.

Modelli di “prima generazione”I modelli di “prima generazione” di attacco speculativo sono nati

dal tentativo di formalizzare le dinamiche che hanno caratterizzatole crisi valutarie realizzatisi negli anni ‘70 e ‘80, all’interno di nume-rose economie avanzate ed emergenti – tra cui in particolare i Paesidell’America Latina. Un tratto comune alla maggior parte di questiepisodi di crisi era costituito dalla presenza di un problema fiscale

riconducibile all’esistenza di cospicui deficit di bilancio che richiede-vano – prima o poi – una monetizzazione degli stessi chiaramenteincompatibile con il mantenimento del cambio fisso. La monetizza-zione (corrente o attesa) dei deficit di bilancio minava infatti la credi-bilità del cambio fisso in quanto comportava – in presenza di unadivergenza tra tasso di inflazione domestico ed estero – una progres-siva sopravvalutazione del tasso di cambio in termini reali; la conse-guente perdita di competitività produceva un deterioramento dellepartite correnti e un crescente indebitamento verso l’estero che nellungo andare diventano insostenibili. L’attesa di una svalutazione deltasso di cambio portava gli operatori a realizzare cospicui deflussi dicapitale (dal Paese emittente la moneta considerata debole) che – infunzione del grado di mobilità dei capitali esistente – scatenavano intempi e modi più o meno rapidi e intensi una crisi valutaria.Secondo tale approccio, in presenza di squilibri di natura fondamen-tale una crisi risultava inevitabile qualsiasi fosse l’entità – positivama finita – delle riserve ufficiali detenute dalla Banca Centrale delPaese la cui valuta fosse soggetta ad attacco.

Gli aspetti positivi di questa “prima generazione” di modelli sonosostanzialmente due. In primo luogo, dal punto di vista empirico,offrono una corretta descrizione delle dinamiche delle crisi valutarieosservate durante gli anni ’70 e ’80, in un contesto caratterizzato dauna mobilità dei capitali che andava aumentando ma era ancoralungi dall’essere perfetta. In secondo luogo, dal punto di vista teori-co, risultano compatibili con l’ipotesi di razionalità nel comporta-mento dei soggetti che agiscono sui mercati. La rapidità e la dimen-sione con cui si verifica un attacco speculativo è infatti il risultato diun processo di ottimizzazione del settore privato che cerca di sfrutta-re tutte le opportunità di profitto offertegli. Dalla considerazione diquesti due aspetti, discende un’importante implicazione operativa: lecrisi valutarie sembrerebbero fenomeni mediamente prevedibili.

177

Oly

com

Modelli di seconda generazioneCon il trascorrere del tempo, e con l’accelerazione sostanziale

conosciuta dal processo di globalizzazione finanziaria, sia i risultatiteorici che quelli empirici dei modelli di “prima generazione” sonostati fortemente messi alla prova.

Da un punto di vista teorico, un aspetto che si è rivelato semprepiù debole è stato rappresentato dalla notevole asimmetria con cui –nei modelli di “prima generazione” – venivano considerati il settoreprivato e i policy maker. Mentre il primo infatti era considerato per-fettamente razionale, il secondo seguiva un comportamento per certiversi irrazionale. Tornando al caso esaminato in precedenza, non eraaccettabile da un punto di vista logico che il policy maker si dovesseimpegnare nella difesa del cambio fisso (mediante l’utilizzo di riser-ve ufficiali) quando la presenza di uno squilibrio fondamentale ren-deva pressoché inevitabile l’abbandono dello stesso cambio fisso. Persuperare questo problema sono stati elaborati dei modelli di attacchispeculativi in cui il policy maker viene rappresentato come un agen-te ottimizzante, che quindi cerca di minimizzare i danni prodotti

dalle sue azioni – tenendo conto delleoperazioni svolte dal settore privato.

Dal punto di vista empirico, varicordato che nel corso degli anni ‘90sono state osservati numerosi casi dicrisi valutarie che sfuggivano ai para-metri interpretativi offerti dai modellidi prima generazione. Le crisi spessoappaiono come “emergere dal nulla”in quanto non si accompagnano a uncosì chiaro deterioramento dei fonda-mentali. L’esempio maggiormente cita-to è costituito dalla crisi valutaria cheha investito il Sistema MonetarioEuropeo tra il 1992 e il 1993. In taleoccasione, accanto a Paesi che presen-tavano grandezze fondamentali dete-riorate come l’Italia – e dunque sottoquesto profilo in linea con l’approcciodei modelli di prima generazione – vierano Paesi che non erano caratteriz-zati da particolari squilibri fondamen-tali, ma che nonostante ciò sono statiugualmente oggetto di forti attacchispeculativi. Il caso della Francia e delRegno Unito è emblematico. I fonda-mentali francesi e britannici erano per-fettamente in linea con quelli tedeschi;tuttavia entrambi i Paesi non sonostati risparmiati da un’ondata di attac-chi speculativi. Per di più, il comporta-mento dei due governi nella gestionedella crisi è risultato opposto: mentrele autorità britanniche hanno imme-diatamente svalutato la sterlina, quellefrancesi hanno difeso con successo laloro valuta di fronte ai ripetuti attacchi

178

DOSSIER

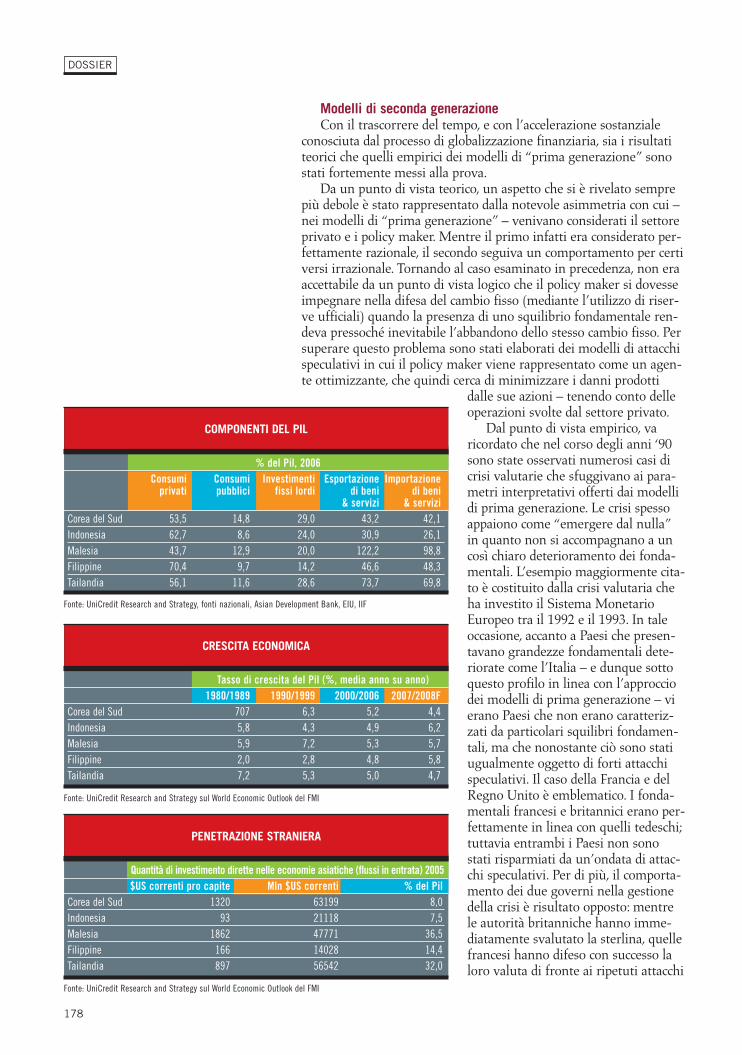

COMPONENTI DEL PIL

% del Pil, 2006Consumi Consumi Investimenti Esportazione Importazione

privati pubblici fissi lordi di beni di beni& servizi & servizi

Corea del Sud 53,5 14,8 29,0 43,2 42,1Indonesia 62,7 8,6 24,0 30,9 26,1Malesia 43,7 12,9 20,0 122,2 98,8Filippine 70,4 9,7 14,2 46,6 48,3Tailandia 56,1 11,6 28,6 73,7 69,8

Fonte: UniCredit Research and Strategy, fonti nazionali, Asian Development Bank, EIU, IIF

CRESCITA ECONOMICA

Tasso di crescita del Pil (%, media anno su anno)1980/1989 1990/1999 2000/2006 2007/2008F

Corea del Sud 707 6,3 5,2 4,4Indonesia 5,8 4,3 4,9 6,2Malesia 5,9 7,2 5,3 5,7Filippine 2,0 2,8 4,8 5,8Tailandia 7,2 5,3 5,0 4,7

Fonte: UniCredit Research and Strategy sul World Economic Outlook del FMI

PENETRAZIONE STRANIERA

Quantità di investimento dirette nelle economie asiatiche (flussi in entrata) 2005$US correnti pro capite Mln $US correnti % del Pil

Corea del Sud 1320 63199 8,0Indonesia 93 21118 7,5Malesia 1862 47771 36,5Filippine 166 14028 14,4Tailandia 897 56542 32,0

Fonte: UniCredit Research and Strategy sul World Economic Outlook del FMI

cui è stata sottoposta. Se analizzato alla luce dei modelli di primagenerazione, il caso di Francia e Regno Unito genera due tipi di que-siti: a) come possono verificarsi attacchi speculativi anche nei con-fronti di economie i cui fondamentali sono sostanzialmente equili-brati? b) Come possono due economie con fondamentali simili averecomportamenti così diversi nella risposta agli attacchi speculativi? Larisposta dei modelli di prima generazione sarebbe doppiamente ina-deguata, dato che nel primo caso si dovrebbe ritenere che questo tipodi attacchi non si dovrebbe sostanzialmente verificare, mentre nelsecondo caso si dovrebbe assumere un comportamento identico daparte di entrambi i Paesi.

Per superare questa impasse gli economisti hanno elaborato icosiddetti modelli di “seconda generazione”, la cui caratteristica fon-damentale è costituita dal fatto che il policy maker non ha un com-portamento passivo, bensì si comporta in maniera ottimizzante, sop-pesando il trade-off insito in ogni sua decisione e valutando al con-tempo le aspettative del settore privato. Quest’ultimo aspetto è diparticolare importanza in quanto assumere che le aspettative delmercato possano influenzare il comportamento del policy makersuggerisce di adottare un quadro analitico che tenga conto della inte-razione strategica tra settore privato e policy maker. I risultati otte-nuti sono stati notevoli. I modelli di “seconda generazione” dimo-strano la possibilità di equilibri multipli, che esistono in funzionedelle diverse possibili aspettative formulate dal mercato. La conse-guenza ultima è costituita dal fatto che possiamo osservare un tassodi cambio fisso resistere per un tempo indefinito e poi improvvisa-mente crollare a causa del cambiamento (anche repentino) delleaspettative del mercato, nonostante la presenza di fondamentali rela-tivamente (dis)ordinati.

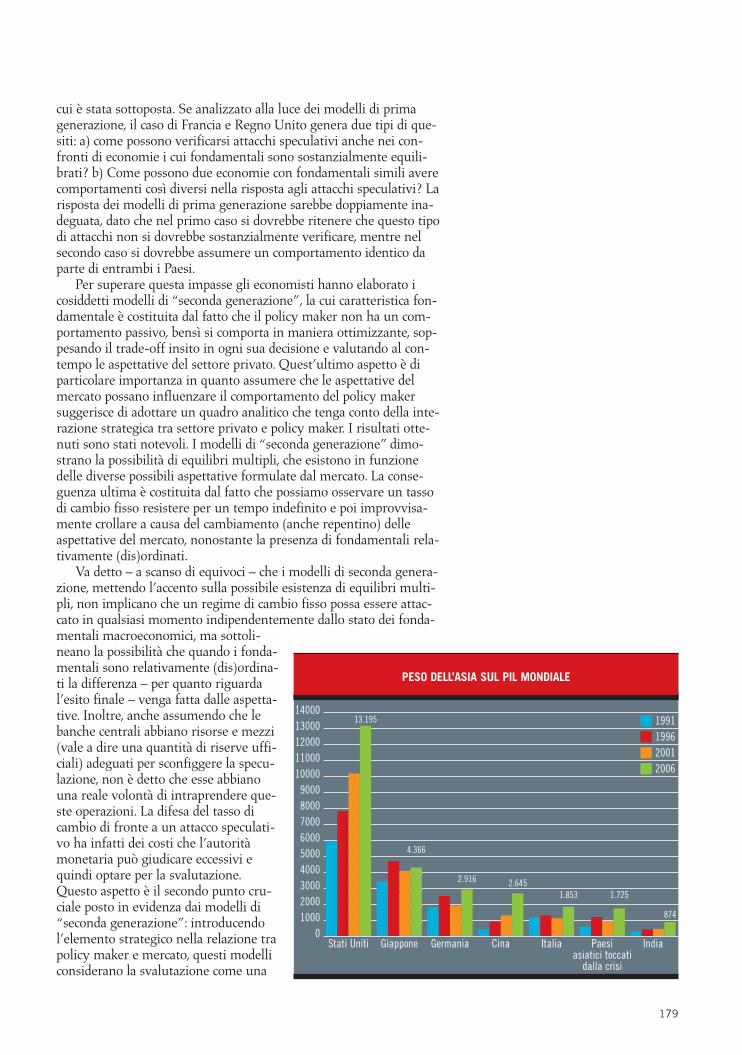

Va detto – a scanso di equivoci – che i modelli di seconda genera-zione, mettendo l’accento sulla possibile esistenza di equilibri multi-pli, non implicano che un regime di cambio fisso possa essere attac-cato in qualsiasi momento indipendentemente dallo stato dei fonda-mentali macroeconomici, ma sottoli-neano la possibilità che quando i fonda-mentali sono relativamente (dis)ordina-ti la differenza – per quanto riguardal’esito finale – venga fatta dalle aspetta-tive. Inoltre, anche assumendo che lebanche centrali abbiano risorse e mezzi(vale a dire una quantità di riserve uffi-ciali) adeguati per sconfiggere la specu-lazione, non è detto che esse abbianouna reale volontà di intraprendere que-ste operazioni. La difesa del tasso dicambio di fronte a un attacco speculati-vo ha infatti dei costi che l’autoritàmonetaria può giudicare eccessivi equindi optare per la svalutazione.Questo aspetto è il secondo punto cru-ciale posto in evidenza dai modelli di“seconda generazione”: introducendol’elemento strategico nella relazione trapolicy maker e mercato, questi modelliconsiderano la svalutazione come una

179

0Stati Uniti

13.195

4.366

2.916 2.6451.853 1.725

874100020003000400050006000700080009000

1000011000120001300014000

PESO DELL’ASIA SUL PIL MONDIALE

1991199620012006

Giappone Germania Cina Italia Paesi asiatici toccati

dalla crisi

India

180

scelta economica ben precisa e non un atto necessario. In altri termi-ni pur avendo le banche centrali i mezzi per sconfiggere la specula-zione, il mercato (e gli speculatori) hanno entro certi limiti la possi-bilità di aumentare il costo per il governo di difendere il regime dicambio, sino a far diventare la svalutazione la scelta ottimale per ilgoverno stesso. Tutto ciò permette di superare la predetta (presunta)irrazionalità del governo presente nei modelli di “prima generazio-ne” e consente di spiegare, all’interno di uno stesso episodio di crisi(come per esempio quello della crisi dello SME), comportamentiassai diversi seguiti dai diversi governi. Per esempio, con questa clas-se di modelli diventa possibile spiegare sia l’atteggiamento delgoverno francese – che ha reagito all'attacco speculativo aumentan-do i tassi di interesse per convincere il mercato della rilevanza delproprio impegno al mantenimento del cambio fisso – che quello delgoverno britannico – che non ha nemmeno provato a difendere laparità (il tasso di interesse non ha subito alcun aumento nel mese disettembre 1992 in cui è avvenuta la crisi della sterlina) in quanto hagiudicato eccessivo il costo del mantenimento del tasso di cambio,optando immediatamente per la svalutazione.

Modelli di terza generazioneI modelli di prima e seconda generazione non riescono però a

spiegare un terzo tipo di crisi valutarie: quelle generate da squilibridi natura finanziaria che tendono a manifestarsi con una certa fre-quenza all’interno dei Paesi emergenti maggiormente coinvolti neiprocessi di liberalizzazione finanziaria.

Sulla scia del cosiddetto Washington Consensus – che proponevaun pacchetto di interventi di politica economica considerati necessariper ridare avvio al processo di crescita a lungo assente in AmericaLatina – diversi Paesi emergenti (in primis latino-americani, ma suc-cessivamente anche di altre regioni) hanno dato il via a una rapidafase di liberalizzazione del sistema bancario e finanziario. La libera-lizzazione non si è però accompagnata a un altrettanto rapido edefficace sviluppo del sistema di regolamentazione e di controllo dellebanche e delle società finanziarie. La conseguenza ultima è rappre-sentata dalla scoppio delle cosiddette “crisi gemelle” che derivanodalla compresenza di una situazione di crisi non solo valutaria maanche bancaria (avente natura sistemica), che comporta costi realielevatissimi per l’economia nel suo complesso.

La sfida per i macroeconomisti internazionali era ancora unavolta di duplice natura. Da un punto di vista teorico, si trattava dicostruire dei modelli in grado di descrivere in modo accurato la com-presenza di due diverse crisi (valutaria e bancaria) che tendono ainfluenzarsi reciprocamente. L’abbandono del cambio fisso può infat-ti esacerbare le conseguenze negative derivanti da elementi di fragi-lità finanziaria presenti sia all’interno del settore pubblico, che inquello delle imprese (finanziarie e non) e delle famiglie. Al tempostesso la fragilità finanziaria può richiedere interventi di politica eco-nomica di tale portata – come l’immissione di liquidità per sedareeventuali fenomeni di panico bancario – che minano alle radici lacredibilità del cambio fisso decretando le condizioni per l’abbandonodello stesso. Da un punto di vista empirico si trattava di verificarequali fossero i fattori di fragilità finanziaria che costituivano unafonte di debolezza per il regime di cambio e viceversa. Un esercizioradicalmente nuovo rispetto a quelli che avevano contraddistinto le

DOSSIER

Con

tras

to_R

eute

rs

verifiche empiriche condotte con riferimento ai modelli di “prima eseconda generazione”.

Ancora una volta l’impasse in cui si trovava la disciplina vienesuperata, questa volta mediante la elaborazione dei modelli di “terzagenerazione” che si fondano su di una descrizione – più o meno det-tagliata – delle interdipendenze esistenti tra crisi valutaria e crisibancaria. Non si corre il rischio di porre un’enfasi eccessiva sul ruolodavvero importante svolto – per l’elaborazione dei modelli teorici –dalle verifiche empiriche condotte con riferimento agli episodi di“crisi gemelle”. Tali verifiche consentono infatti di evidenziare comele crisi gemelle abbiano una maggior probabilità di realizzazioneall’interno di quei Paesi ove la sopravvalutazione del tasso di cambioreale è consistente, ma soprattutto ove sono diffusi fenomeni di cur-rency mismatch (dovuti a una consistenza delle passività finanziariein valuta superiore a quella delle attività finanziarie in valuta) e dimaturity mismatch (dovuti a una consistenza delle passività finan-ziarie a breve termine superiore a quella delle attività finanziarie abreve termine).

Mediante l’elaborazione di modelli che descrivono le interazionitra mercati valutari e mercati finanziari e che tengono conto dellapossibilità di misalignment del tasso di cambio e della presenza dimismatch di varia natura si riescono a costruire dei framework chesono anche in grado di catturare la vulnerabilità dei diversi sistemieconomici alle rapide inversioni dei flussi di capitale (capitalreversal), un fenomeno sempre più rilevante all’intensificarsi delprocesso di globalizzazione finanziario sempre più sbilanciato versola realizzazione di operazioni di breve o brevissimo termine. Inoltre,da ultimo ma non per ultimo, non va neppure dimenticato che imodelli di “terza generazione” riescono a studiare – più di quantonon riuscissero a fare i modelli precedenti – i fenomeni di contagio,attraverso i quali una crisi valutaria e finanziaria originariamentelocalizzata in un sistema economico trova una rapida diffusionepresso altri sistemi – anche geograficamente distanti e privi di diret-te interdipendenza reali e finanziarie.

La crisi del Far East – analizzata più in dettaglio nel contributo diGiovanni Ferri – costituisce il classico caso di studio in cui non solosi manifestano crisi gemelle – innescate da importanti fenomeni dicapital reversal – ma in cui sono presenti anche fattori di contagioche tendono a diffondere rapidamente la crisi anche presso sistemieconomici che in linea di principio avrebbero dovuto essere isolatidalla crisi stessa.

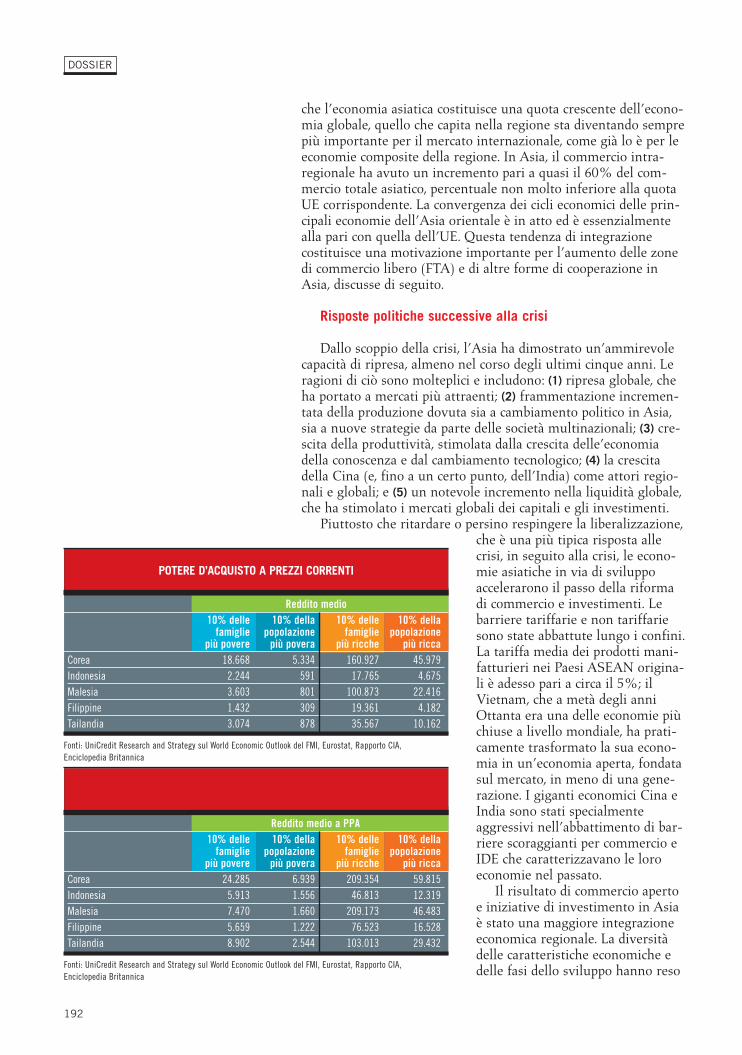

PIL PRO CAPITE E COMPOSIZIONE DELLE FAMIGLIE

Pil pro capite 2006 Pil pro capite 2006 Popolazione Dimensione media Numero Quota di redditoin $US a PPA in $US correnti 2006 delle famiglie delle famiglie

(dato più recente) (dato più recente) b10 t10Corea 23,926 18,392 48.297.000 3,5 13.799.143 2,9 25,0Indonesia 4,323 1,640 222.054.000 3,8 58.435.263 3,6 28,5Malesia 11,858 5,718 26.392.000 4,5 5.864.889 1,4 39,2Filippine 5,314 1,345 86.965.000 4,6 18.782.937 2,3 31,1Tailandia 9,084 3,136 65.761.000 3,5 18.788.857 2,8 32,4

Fonti: UniCredit Research and Strategy sul World Economic Outlook del FMI, Eurostat, Rapporto CIA, Enciclopedia Britannica

181

182

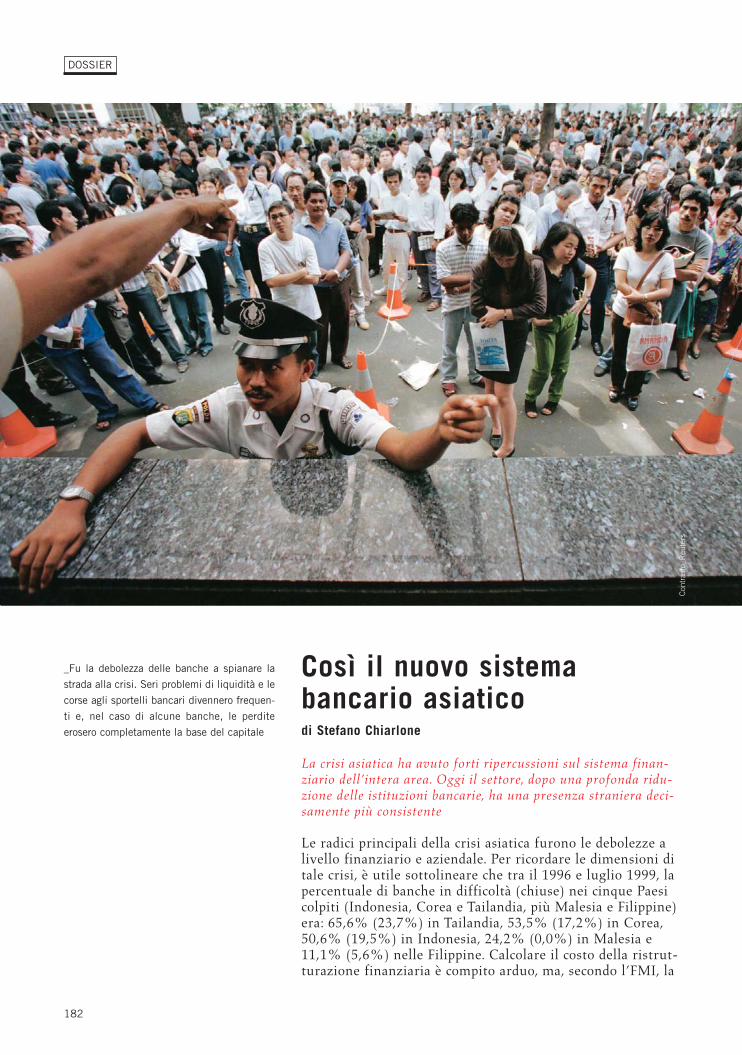

Così il nuovo sistemabancario asiaticodi Stefano Chiarlone

La crisi asiatica ha avuto forti ripercussioni sul sistema finan-ziario dell’intera area. Oggi il settore, dopo una profonda ridu-zione delle istituzioni bancarie, ha una presenza straniera deci-samente più consistente

Le radici principali della crisi asiatica furono le debolezze alivello finanziario e aziendale. Per ricordare le dimensioni ditale crisi, è utile sottolineare che tra il 1996 e luglio 1999, lapercentuale di banche in difficoltà (chiuse) nei cinque Paesicolpiti (Indonesia, Corea e Tailandia, più Malesia e Filippine)era: 65,6% (23,7%) in Tailandia, 53,5% (17,2%) in Corea,50,6% (19,5%) in Indonesia, 24,2% (0,0%) in Malesia e11,1% (5,6%) nelle Filippine. Calcolare il costo della ristrut-turazione finanziaria è compito arduo, ma, secondo l’FMI, la

DOSSIER

_Fu la debolezza delle banche a spianare la

strada alla crisi. Seri problemi di liquidità e le

corse agli sportelli bancari divennero frequen-

ti e, nel caso di alcune banche, le perdite

erosero completamente la base del capitale

Con

tras

to_R

eute

rs

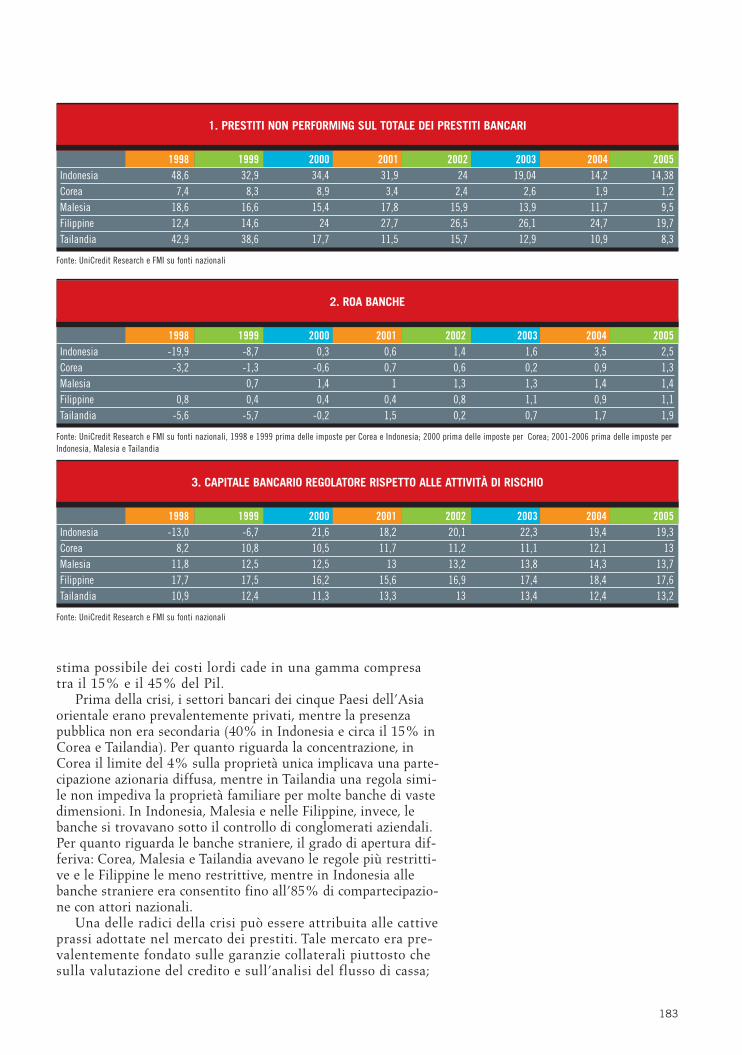

1. PRESTITI NON PERFORMING SUL TOTALE DEI PRESTITI BANCARI

1998 1999 2000 2001 2002 2003 2004 2005Indonesia 48,6 32,9 34,4 31,9 24 19,04 14,2 14,38Corea 7,4 8,3 8,9 3,4 2,4 2,6 1,9 1,2Malesia 18,6 16,6 15,4 17,8 15,9 13,9 11,7 9,5Filippine 12,4 14,6 24 27,7 26,5 26,1 24,7 19,7Tailandia 42,9 38,6 17,7 11,5 15,7 12,9 10,9 8,3

Fonte: UniCredit Research e FMI su fonti nazionali

183

2. ROA BANCHE

1998 1999 2000 2001 2002 2003 2004 2005Indonesia -19,9 -8,7 0,3 0,6 1,4 1,6 3,5 2,5Corea -3,2 -1,3 -0,6 0,7 0,6 0,2 0,9 1,3Malesia 0,7 1,4 1 1,3 1,3 1,4 1,4Filippine 0,8 0,4 0,4 0,4 0,8 1,1 0,9 1,1Tailandia -5,6 -5,7 -0,2 1,5 0,2 0,7 1,7 1,9

Fonte: UniCredit Research e FMI su fonti nazionali, 1998 e 1999 prima delle imposte per Corea e Indonesia; 2000 prima delle imposte per Corea; 2001-2006 prima delle imposte perIndonesia, Malesia e Tailandia

stima possibile dei costi lordi cade in una gamma compresatra il 15% e il 45% del Pil.

Prima della crisi, i settori bancari dei cinque Paesi dell’Asiaorientale erano prevalentemente privati, mentre la presenzapubblica non era secondaria (40% in Indonesia e circa il 15% inCorea e Tailandia). Per quanto riguarda la concentrazione, inCorea il limite del 4% sulla proprietà unica implicava una parte-cipazione azionaria diffusa, mentre in Tailandia una regola simi-le non impediva la proprietà familiare per molte banche di vastedimensioni. In Indonesia, Malesia e nelle Filippine, invece, lebanche si trovavano sotto il controllo di conglomerati aziendali.Per quanto riguarda le banche straniere, il grado di apertura dif-feriva: Corea, Malesia e Tailandia avevano le regole più restritti-ve e le Filippine le meno restrittive, mentre in Indonesia allebanche straniere era consentito fino all’85% di compartecipazio-ne con attori nazionali.

Una delle radici della crisi può essere attribuita alle cattiveprassi adottate nel mercato dei prestiti. Tale mercato era pre-valentemente fondato sulle garanzie collaterali piuttosto chesulla valutazione del credito e sull’analisi del flusso di cassa;

3. CAPITALE BANCARIO REGOLATORE RISPETTO ALLE ATTIVITÀ DI RISCHIO

1998 1999 2000 2001 2002 2003 2004 2005Indonesia -13,0 -6,7 21,6 18,2 20,1 22,3 19,4 19,3Corea 8,2 10,8 10,5 11,7 11,2 11,1 12,1 13Malesia 11,8 12,5 12,5 13 13,2 13,8 14,3 13,7Filippine 17,7 17,5 16,2 15,6 16,9 17,4 18,4 17,6Tailandia 10,9 12,4 11,3 13,3 13 13,4 12,4 13,2

Fonte: UniCredit Research e FMI su fonti nazionali

184

con prove schiaccianti di prestiti collegati, elevata esposizionea clienti singoli ed eccessiva concentrazione dei prestiti in set-tori specifici.

Forti afflussi di capitale stimolarono ulteriormente un’im-pennata del credito: in Corea, Malesia e Tailandia il creditoprivato nominale crebbe fino a tassi medi annuali superiori al20% in un contesto di inflazione compresa tra il 3 e il 10 per-cento. I capitali delle banche commerciali e i capitali paraban-cari aumentarono dal 50-100% del Pil del 1992 al 150-200%del Pil alla fine del 1996. Inoltre, alla fine del 1996, il rappor-to debiti-capitale delle società quotate in Borsa arrivò a circail 400% in Corea e Tailandia e a un valore compreso tra il150 e il 200% in Indonesia, Malesia e nelle Filippine. Infine,il tasso di cambio stabile creò incentivi per l’indebitamento invaluta estera, senza sufficiente copertura.

Prassi inadeguate di contabilità e divulgazione, aspettativedi garanzie implicite da parte del governo, l’abitudine delgoverno di promuovere investimenti costringendo le banche aestendere i prestiti su polizza, indebolirono la disciplina dellebanche, in un contesto dove le norme prudenziali e la vigilanzaerano molto deboli. I regolatori finanziari e i supervisori man-cavano di autonomia e la vigilanza non tenne il passo con glisviluppi e, per esempio, non riuscì a limitare l’eccessiva esposi-zione alla valuta straniera o gli sfasamenti delle scadenze.

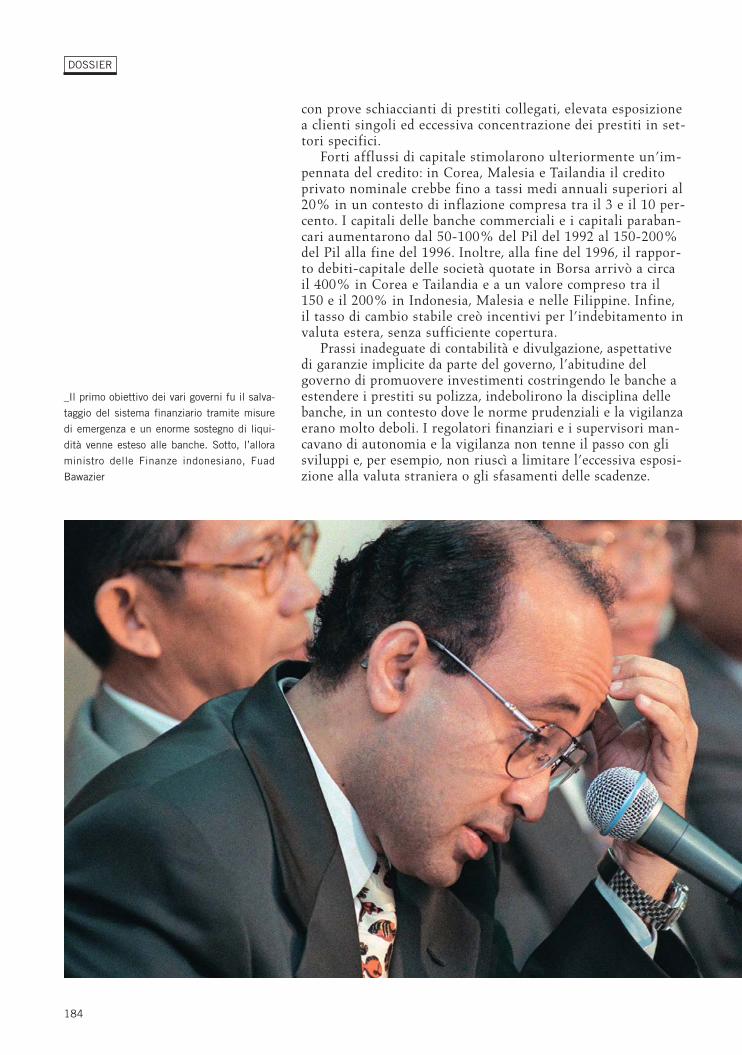

DOSSIER

_Il primo obiettivo dei vari governi fu il salva-

taggio del sistema finanziario tramite misure

di emergenza e un enorme sostegno di liqui-

dità venne esteso alle banche. Sotto, l’allora

ministro delle Finanze indonesiano, Fuad

Bawazier

185

In tale situazione, l’estrema debolezza delle banche spianòla strada alla crisi: quando la svalutazione del tasso di cambioe la contrazione della domanda colpirono la capacità di rifi-nanziamento delle società, le banche dovettero improvvisa-mente fare i conti con crediti in sofferenza (NPL) alle stelle.Per esempio, alla fine del 1998, i crediti in sofferenza (comepercentuale dei crediti totali) erano il 48,6% per l’Indonesia,il 42,9% per la Tailandia, il 18,6% per la Malesia, il 12,4%per le Filippine e il 7,4% per la Corea. Lo scoppio della bollaspeculativa dei capitali rese le garanzie collaterali insufficientia compensare la perdita di credito, aggravando l’impatto sullaredditività delle banche. Alla fine del 1998, il rendimentodelle attività (ROA) era negativo per Indonesia (-19,9%),Corea (-3,2%) e Tailandia (-5,6%). Seri problemi di liquiditàe le corse agli sportelli bancari divennero molto frequenti e,ancora peggio, nel caso di molte banche, le perdite eroserocompletamente la base di capitale.

Il primo obiettivo dei vari governi fu il salvataggio delsistema finanziario tramite misure di emergenza.

Un enorme sostegno di liquidità venne esteso alle banche.Tale flusso di denaro dovette essere sterilizzato al fine di evi-tare un’eccessiva espansione monetaria: in Indonesia la steri-lizzazione non riuscita indusse il crollo della rupia.

Indonesia, Corea, Malesia e Tailandia introdussero garan-

_Dopo l’emergenza si rese necessaria una

profonda ristrutturazione che, in Malesia,

venne coordinata da un comitato direttivo

presieduto da Bank Negara Malaysia, la ban-

ca centrale (a fianco)

Con

tras

to_R

eute

rs (

2)

zie globali mentre le Filippine fece-ro ricorso alla Philippines DepositInsurance Corporation per proteg-gere detentori di depositi e credito-ri. Le garanzie globali dovrebberomantenere la fiducia nel sistemafinanziario e, sebbene costose, sonopiù convenienti di un crollo totaledel sistema bancario.Cionondimeno, i fondi dei contri-buenti vengono utilizzati per pro-teggere detentori dei depositi e cre-ditori, inclusi quelli esterni. Ciòrichiede misure contro l’azzardo

morale, quali una vigilanza più serra-ta e limiti massimi per la protezione dei depositi. Inoltre èconsuetudine imporre limiti massimi sui tassi di deposito perprevenire una licitazione aggressiva di depositi da parte dibanche deboli.

Infine, furono usate misure specifiche per prevenire lafuga di capitali: la Corea mantenne il proprio conto capitaleaperto e rinegoziò il debito estero a breve termine.L’Indonesia, le Filippine e la Tailandia imposero misure tem-poranee di controllo del capitale e la Malesia introdusse con-trolli più completi sui flussi di capitale.

Dopo l’emergenza, si rese necessaria una profonda ristrut-turazione. La strategia fu mirata alla conservazione del fun-zionamento delle infrastrutture finanziarie, minimizzandoallo stesso tempo il costo pubblico e distribuendo le perditetra gli azionisti.

Il primo passo fu l’assegnazione delle responsabilità per laristrutturazione. In Indonesia, venne creata la IndonesianBank Restructuring Agency (Agenzia di ristrutturazione dellabanca di Indonesia) (IBRA). In Corea, la responsabilità dellasupervisione venne affidata alla Financial SupervisoryCommission (Commissione di vigilanza finanziaria). InMalesia, la ristrutturazione venne coordinata da un comitatodirettivo presieduto da Bank Negara Malaysia. In Tailandia, ilFinancial Institution Development Fund (Fondo di sviluppoper le istituzioni finanziarie), un’entità legale in seno allaBanca di Tailandia ha gestito il sostegno di liquidità e i pro-blemi di solvibilità, mentre una Financial SectorRestructuring Agency (Agenzia di ristrutturazione del settorefinanziario) (FRA) venne istituita per valutare la solvibilitàdelle società finanziarie e per liquidare quelle in difficoltà.Infine, nelle Filippine la banca centrale mantenne il proprioruolo nella ristrutturazione bancaria.

La chiusura di istituzioni finanziarie insolventi o estrema-mente deboli fu il segnale che il mercato stava aspettando. Peresempio, in Tailandia vennero chiuse 56 istituzioni finanzia-rie. Il governo della Corea sospese inizialmente 14 banched’affari, 10 delle quali vennero in seguito liquidate. Di conse-guenza, altre 7 banche d’affari vennero chiuse. In Indonesia,al contrario, la chiusura di 16 piccole banche private forte-mente insolventi fu seguita da corse agli sportelli, in quanto

186

DOSSIER

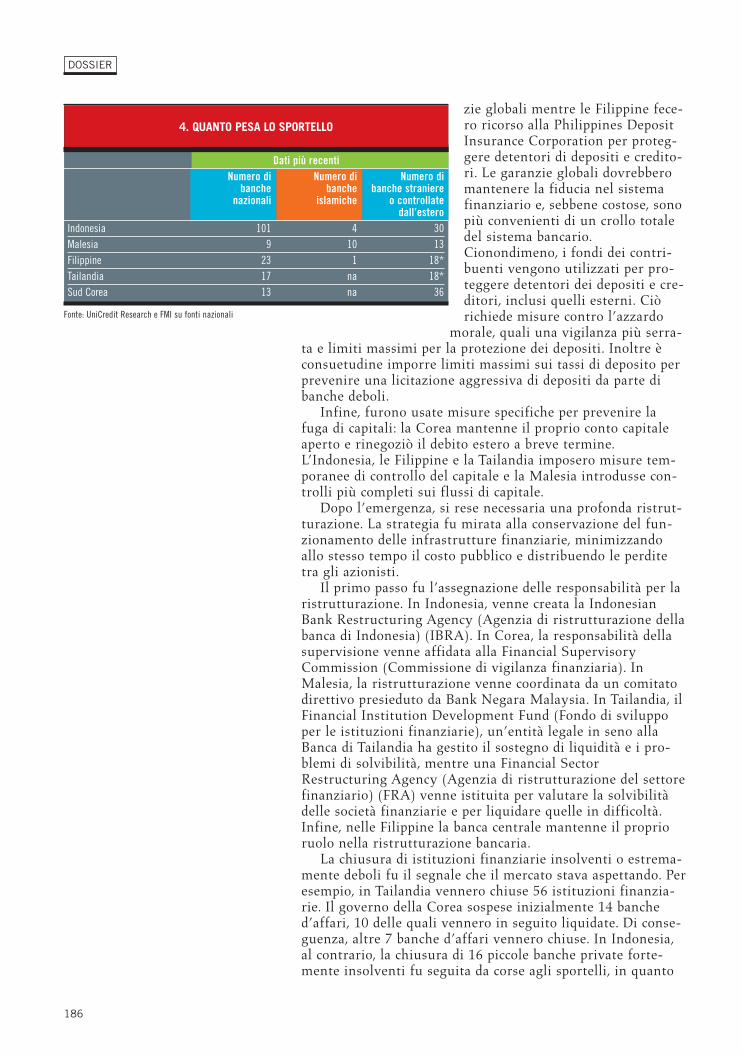

4. QUANTO PESA LO SPORTELLO

Fonte: UniCredit Research e FMI su fonti nazionali

Dati più recentiNumero di Numero di Numero di

banche banche banche stranierenazionali islamiche o controllate

dall’esteroIndonesia 101 4 30Malesia 9 10 13Filippine 23 1 18*Tailandia 17 na 18*Sud Corea 13 na 36

molte banche che non producevanoprofitti erano ancora aperte e attive.

In seguito, i governi cercarono diriabilitare le altre banche, cercandodi fare sì che gli azionisti sopportas-sero le perdite fino alla completacancellazione del loro capitale e digarantire la ricapitalizzazione. InCorea, il governo richiese alle ban-che con rapporto di adeguatezza delcapitale (CAR) inferiore all’8% diraggiungere tale soglia. I piani perraggiungere quell’obiettivo furononecessari per mantenere la licenzabancaria e ottenere il sostegno delpubblico. Altri condizioni inclusero tipicamente riferimentiquali riduzione dei costi, eliminazione della manodopera eROA. Anche la Banca di Tailandia richiese alle banche debolipiani di capitalizzazione. In Indonesia, banche con un CARinferiore al 4% dovettero provare la loro sostenibilità. Data lamancanza di risorse private, i proprietari dovettero forniresoltanto il 20% del deficit di capitale, mentre il governo fornìla parte restante. Infine, in Tailandia, il governo fu pronto apareggiare qualunque importo fornito da proprietari privatidopo l’attivazione di classificazione dei prestiti e di regole dicopertura adeguate.

Quando l’autocura fu impossibile, il governo fece ricorso anazionalizzazioni, fusioni e acquisizioni, banche ponte e allapartecipazione di nuovi azionisti. In Indonesia, IBRA acquisìil controllo di 12 banche, che rappresentavano il 20% del set-tore bancario e fuse 4 delle 7 banche statali in una. In Corea,l’emissione di titoli pubblici fu considerevole in quanto nonesistevano azionisti strategici, dati i limiti imposti alla pro-prietà unica. Quindi, 5 delle 6 principali banche aziendali diprestiti venero nazionalizzate. In Tailandia, titoli pubblicivennero assegnati alle istituzioni di proprietà statale alloscoppio della crisi, alle 6 banche commerciali, alle 12 societàfinanziarie oggetto di intervento (in seguito fuse in 3 ban-che), e per pareggiare i contributi privati. La strategia inMalesia fu diversa per le banche commerciali e per le societàfinanziarie. Nel caso delle banche commerciali, venne svilup-pata una strategia di ricapitalizzazione per 14 banche sottoca-pitalizzate, mentre 4 banche vennero fuse in 2. Infine, nelleFilippine, vennero incoraggiate fusioni guidate dal settoreprivato tramite un’allentamento delle regole.

Per facilitare la partecipazione straniera e attrarre compe-tenza bancaria internazionale, i governi liberalizzarono laproprietà straniera. Per esempio, in Corea, la legge bancariavenne modificata per consentire agli stranieri di acquisire ilcontrollo delle banche nazionali, inclusa la proprietà comple-ta, e affinché le banche straniere potessero aprire affiliate.Inoltre, le banche straniere devono sottostare a condizioniregolatorie quasi identiche a quelle delle banche locali. InTailandia, venne consentita la proprietà straniera superiore al49 percento. In Indonesia, a partire dal 2002, le banche stra-

187

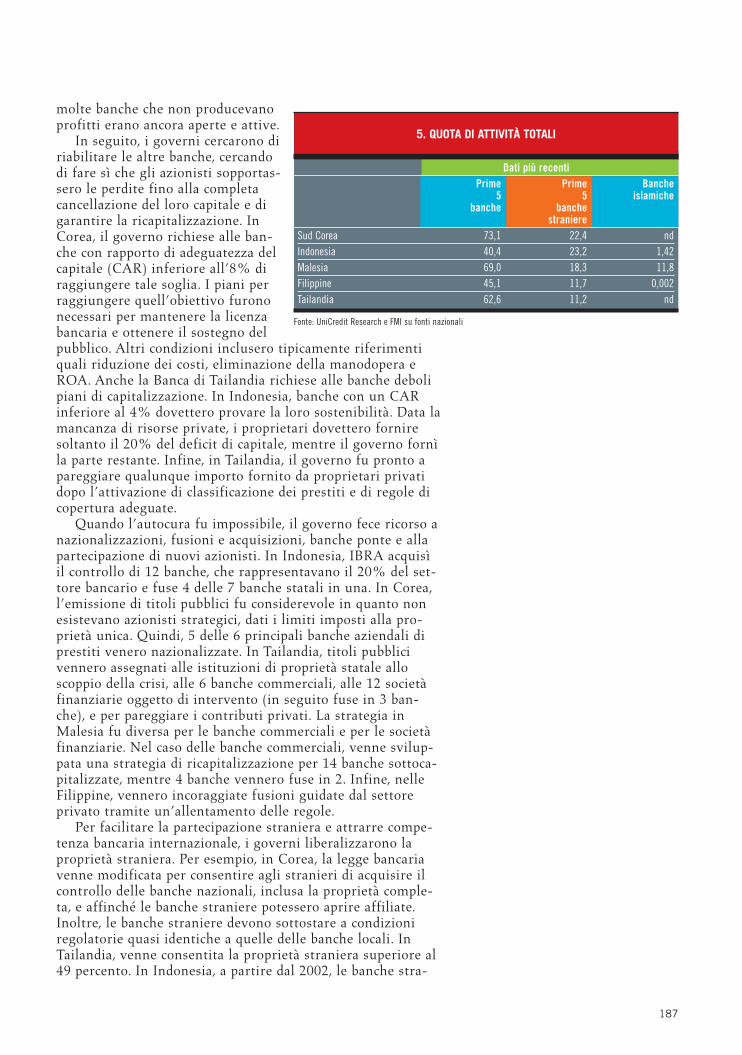

5. QUOTA DI ATTIVITÀ TOTALI

Fonte: UniCredit Research e FMI su fonti nazionali

Dati più recentiPrime Prime Banche

5 5 islamichebanche banche

straniereSud Corea 73,1 22,4 ndIndonesia 40,4 23,2 1,42Malesia 69,0 18,3 11,8Filippine 45,1 11,7 0,002Tailandia 62,6 11,2 nd

niere cominciarono ad acquistare pacchetti azionari di con-trollo in banche nazionali pubbliche di ampie dimensioni. Lebanche straniere in Malesia possono impegnarsi in una vastagamma di attività bancarie-commerciali, vendita al dettaglioinclusa. Allo stato attuale ve ne sono 13 di questo tipo, tutteincorporate a livello locale. Tuttavia, al fine di garantire lostatus di banca nazionale, sono tenute a dismettere almeno il51% di azioni ai partner locali Attualmente vi sono 18 ban-che straniere nelle Filippine, grazie alla Legge di liberalizza-zione bancaria promulgata prima della crisi (1994), che con-sentiva alle banche straniere di possedere fino al 60% o diun’affiliata localmente incorporata o di un banca locale esi-stente.

Infine, la gestione dei capitali non produttivi (NPA) fu unodegli aspetti più critici del periodo seguente alla crisi.L’obiettivo fu di massimizzare il loro valore: a tale scopo, gliNPA furono o trattenuti e gestiti dalla banca o venduti adagenzie speciali, in base alla presunta capacità del mutuatariodi pagare il prestito. Società di gestione di capitali centralizza-te di proprietà statale (AMC) vennero istituite in Corea,Malesia e Indonesia per gestire gli NPA. La Tailandia, invece,decise che ogni banca commerciale avrebbe istituito la propriaAMC. La prezzatura degli NPA fu molto difficile. Gli acquistia valori gonfiati furono una specie di salvataggio finanziario epoterono ridurre gli sforzi di ripresa delle banche, comportan-do però un deterioramento della disciplina creditizia. Inoltre,la ripresa economica richiede la vendita di capitali, ma leliquidazioni distruttrici della valuta devono essere evitate.D’altro canto, una cattiva gestione dei capitali può deteriorareil loro valore. Pertanto, è importante spostare rapidamenteprestiti di qualità migliore da banche fallite a istituzioni atti-ve. In Corea ciò venne fatto tramite banche ponte, mentre inTailandia la maggior parte dei capitali delle istituzioni chiusevennero venduti al settore privato tramite aste pubbliche.

Infine, per evitare una replica della crisi, sono di fonda-mentale importanza un inasprimento e una più severa appli-cazione delle norme prudenziali. Per evitare un ulterioreaccumulo degli NPA, i 5 Paesi si affidarono a un graduale ina-sprimento delle norme relative alle perdite su prestiti e delleregole relative al capitale minimo richiesto. Le risorse scarsesuggerirono gradualismo: richiedere alle banche di soddisfareimmediatamente gli standard internazionali relativi al CAR ealle norme sulle perdite su prestiti avrebbe determinato unacontrazione del credito con ulteriori impatti negativi sull’eco-nomia.

Il settore bancario di tali Paesi, in conseguenza a talemodello di riforme, cambiò profondamente, con chiari segnalidi NPL in diminuzione e ROA in aumento per tutti i Paesi(Tab 1 e 2). Inoltre, la struttura del sistema bancario speri-mentò una profonda riduzione delle istituzioni bancarie eduna presenza straniera più consistente.

In Indonesia, prima della crisi, esistevano 238 banche com-merciali (34 pubbliche e 10 straniere). La ristrutturazionecomportò la chiusura di 70 banche e la nazionalizzazione dialtre 13. L’obiettivo è di ridurle a 60-70. Le fasi per privatiz-

zare le banche nazionalizzate includono la vendita di pacchet-ti azionari di controllo a stranieri od offerte pubbliche iniziali(IPO) di minoranza. Alla fine del 2005 le entità straniere con-trollavano il 45,6% dei capitali bancari e 41 banche, mentre ilgoverno controllava il 38% dei capitali bancari. Le 5 bancheprincipali costituiscono il 40,4% dei capitali bancari, mentrele 5 principali istituzioni straniere costituiscono il 23,2% deicapitali bancari.

Il sistema finanziario della Corea nel 1996 includeva 26banche commerciali e 52 filiali di banche straniere. Il consoli-damento ha progredito ed è stato consentito agli interessifinanziari stranieri di acquisire il controllo maggioritario dinumerose banche locali. Alla fine di settembre 2006, il siste-ma finanziario includeva solanto 13 banche commerciali e 36filiali operative di banche straniere. Le 5 banche principalicostituiscono il 73,1% dei capitali bancari, mentre le 5 princi-pali istituzioni straniere costituiscono il 22,4% dei capitalibancari.

In Malesia, prima della crisi esistevano 35 banche com-merciali e 39 società finanziarie. Alla fine di settembre 2006la Malesia disponeva di 32 banche (di cui 10 islamiche). Unsecondo giro di fusioni ebbe inizio nel 2006, in quanto leautorità desideravano rendere prevalenti alcune banche diampie dimensioni per contrastare la concorrenza straniera. Le5 banche principali costituiscono il 69% dei capitali bancari,mentre le 5 principali banche straniere costituiscono il 18,3%dei capitali bancari.

Nelle Filippine, prima della crisi esistevano 49 banchecommerciali. Fino al momento, le banche delle Filippine sonogravate da prestiti infruttuosi e le banche straniere continua-no ad espandersi. Nel 2006, vi erano 17 banche commerciali ouniversali (incluse 14 banche nazionali e 3 straniere), 24 ban-che commerciali regolari (9 nazionali, 4 affiliate di banchestraniere e 11 filiali di banche straniere). Le 5 banche princi-pali costituiscono il 45,1% dei capitali bancari, mentre le 5principali banche straniere costituiscono l’11,7% dei capitalibancari.

Il sistema finanziario della Tailandia includeva 29 banchecommerciali (14 delle quali filiali di banche straniere), 91società finanziarie, 7 banche specializzate di proprietà statalee molti altri attori. Inoltre, 19 banche straniere vennero isti-tuite offshore sotto la Bangkok International BankingFacilities, che erogò ai residenti prestiti in valuta estera. Ilconsolidamento sta riducendo le banche a un numero inferio-re a 40: nel 2007 è possibile registrare 14 banche commercialinazionali, 3 banche nazionali al dettaglio, 1 affiliata nazionaledi una banca straniera, 17 filiali di banche straniere. Le 5 ban-che principali costituiscono il 62,2% dei capitali bancari,mentre le 5 principali istituzioni straniere costituisconol’11,2% dei capitali bancari.

Con

tras

to_R

eute

rs

Libero commercio in libero mercatodi Michael G. Plummer*

La convergenza dei cicli economici delle principali economiedell’Asia orientale è in atto, in maniera molto simile a quanto avvie-ne in Europa. La tendenza all’integrazione costituisce una motiva-zione importante per l’aumento delle zone di commercio libero(FTA) e di altre forme di cooperazione in Asia

La crisi finanziaria asiatica che ebbe inizio a luglio 1997 provocòripercussioni sui circoli politici delle economie colpite. Questacrisi determinò un chiaro effetto di “contagio”, nel cui ambito lacrisi finanziaria in Tailandia si diffuse rapidamente ai PaesiASEAN vicini (e in seguito a Hong Kong e Corea del Sud). I mec-canismi di trasmissione tramite cui il contagio si diffuse sonomolteplici e includono: (1) “contagio reale”, in cui gli investitoriritengono che la crisi che colpisce un Paese influirà su altri Paesiche sono partner commerciali principali e/o competono con ilPaese in crisi su mercati terzi; (2) “contagio finanziario”, in cui lebanche multinazionali esposte a rischio aumentato in un mercatosono costrette a ridurre l’esposizione in altre economie regionali;e (3) “comportamento gregale” delle banche, in cui una crisi in unmercato semina il panico tra le istituzioni finanziarie, che, unadopo l’altra, escono dal mercato. In generale, tutti questi tre tipi dicontagio si manifestarono durante la crisi asiatica. Con la crescen-te integrazione delle economie asiatiche, gli investitori percepisco-no sempre più la regione come interdipendente e, per questo, ilpotenziale per il contagio crescerà. Quindi, a mano a mano chel’integrazione procede di buon passo, ciò che avviene in unaregione influirà anche sulle altre. Questo è ciò che viene indicatodal termine “esternalità politica”; la politica macroeconomica inun’economia asiatica avrà sempre maggiore influenza sullemacroeconomie delle altre.

Prima della crisi, le floride economie asiatiche in via di svilup-po avevano avuto una rapida espansione grazie a due fattori prin-cipali sul fronte della domanda: solida domanda di investimenti ecrescita delle esportazioni. Elevati livelli di domanda di investi-menti, spesso nell’ordine del 35-45% del Pil, furono resi possibilida elevati risparmi nazionali, IDE, prestiti a breve termine dall’e-stero (particolarmente prestiti bancari) e da flussi di capitale versoi mercati azionari e a reddito fisso. La crescita delle esportazioni,sebbene meno importante da un punto di vista quantitativo, fuanche essa vigorosa e costituì una parte importante della strategiadi sviluppo della regione. Venne anche acclamata come una com-ponente essenziale del “modello di sviluppo asiatico”.

Tuttavia, nel 1996, la crescita delle esportazioni subì un forterallentamento nella regione. Per esempio, in Tailandia, dove lacrisi ebbe inizio, le esportazioni delle merci crebbero a un tassodel 25% nel 1995, ma si contrassero del 2% nel 1996. La stessatendenza generale fu evidente nel caso dei colleghi della Tailandiaappartenenti alla categoria dell’“Economia asiatica dinamica”(DAE, la Corea del Sud e la Malesia, dove la crescita delle esporta-

zioni diminuì rispettivamente dal 31% al 4% e dal 27% al 6 per-cento. L’altra economia pesantemente colpita, quelladell’Indonesia, subì un crollo meno spettacolare, ma comunquegrave (dal 18% al 6%).

Cosa non funzionò? Molto è stato scritto relativamente a que-sto argomento. Spesso la responsabilità è stata attribuita aglishock esterni comuni. Dato che la maggior parte dei Paesi asiaticisono considerevolmente aperti, sono altamente vulnerabili allefluttuazioni improvvise nei prezzi mondiali. Per prima cosa, alcu-ni ricercatori hanno sostenuto che la svalutazione del Rin Min Bi(RMB) cinese nel 1994 fu uno shock esterno importante nellaregione e che ciò ebbe un impatto significativo sulle economieasiatiche concorrenti della Cina sugli stessi mercati di esportazio-ne. Tuttavia, la letteratura ha prevalentemente respinto questaipotesi; l’unificazione del sistema di tasso di cambio duplice dellaCina nel 1994 formalizzò effettivamente quello che era già defacto il tasso di scambio esterno. Pertanto, l’effetto sulla competi-tività fu minimo. Come seconda ipotesi, alcuni studiosi si sonoconcentrati sul Giappone. Negli anni precedenti la crisi, le valutedell’Asia orientale erano agganciate al dollaro. Nel 1994 e neiprimi mesi del 1995, il dollaro svalutò lo yen vis à vis, cosa cheinfluì positivamente sulla competitività di questi Paesi e deter-minò un incremento dei guadagni provenienti dalle esportazioni.

Terzo, è stato ipotizzato che la responsabilità fosse imputabileagli shock dei prezzi esterni. Per esempio, nel 1996 i prezzi mon-diali del petrolio manifestarono un notevole incremento. Ciò creòun significativo shock commerciale per gli importatori di petrolio.Inoltre, la struttura commerciale globale dei Paesi asiatici in via disviluppo rivestì senza dubbio un ruolo importante. In effetti, ilgrande cambiamento nella regione fu il notevole – in alcuni casi,spettacolare – incremento della quota di attrezzature elettronichee di mezzi di trasporto (SITC 7) nella struttura delle esportazionidell’Asia orientale. In questo periodo, la quota di SITC 7 crebbe intutti i Paesi dell’Asia orientale in via di sviluppo. Nella maggiorparte delle economie divenne il settore principale delle esportazio-ni; per esempio, nel caso di Paesi ricchi di risorse come Malesia,Tailandia e Filippine, arrivò a costituirne rispettivamente il 58, 41e 72 percento. Persino la Cina vide la propria quota di SITC 7 cre-scere del 50%, dal 18 al 27% delle esportazioni totali. A metàdegli anni Novanta, il prezzo di molti di questi prodotti elettronicisubì un tracollo; per esempio, alla vigilia della crisi il prezzo dellememorie dinamiche ad accesso random (DRAM) era crollato del70 percento dal suo picco. Gli economisti dello sviluppo sonosempre stati tradizionalmente preoccupati dal “deterioramentosecolare in termini di commercio” associato alle esportazioni diprodotti primari. Se questo approccio è stato sempre fondato sueconomie incerte, è anche vero che, se tutti i paesi cominciano aesportare lo stesso prodotto, il prezzo crollerà, indipendentementedal perdurare della domanda. Se ciò non avviene, si manifesteràun periodo negativo di shock commerciale, che in questo periodofu apparentemente molto significativo nel caso dei prodotti elet-tronici.

In ogni caso, la rapida internazionalizzazione delle economieasiatiche le aveva rese più vulnerabili agli shock globali. E dato O

lyco

m

che l’economia asiatica costituisce una quota crescente dell’econo-mia globale, quello che capita nella regione sta diventando semprepiù importante per il mercato internazionale, come già lo è per leeconomie composite della regione. In Asia, il commercio intra-regionale ha avuto un incremento pari a quasi il 60% del com-mercio totale asiatico, percentuale non molto inferiore alla quotaUE corrispondente. La convergenza dei cicli economici delle prin-cipali economie dell’Asia orientale è in atto ed è essenzialmentealla pari con quella dell’UE. Questa tendenza di integrazionecostituisce una motivazione importante per l’aumento delle zonedi commercio libero (FTA) e di altre forme di cooperazione inAsia, discusse di seguito.

Risposte politiche successive alla crisi

Dallo scoppio della crisi, l’Asia ha dimostrato un’ammirevolecapacità di ripresa, almeno nel corso degli ultimi cinque anni. Leragioni di ciò sono molteplici e includono: (1) ripresa globale, cheha portato a mercati più attraenti; (2) frammentazione incremen-tata della produzione dovuta sia a cambiamento politico in Asia,sia a nuove strategie da parte delle società multinazionali; (3) cre-scita della produttività, stimolata dalla crescita delle’economiadella conoscenza e dal cambiamento tecnologico; (4) la crescitadella Cina (e, fino a un certo punto, dell’India) come attori regio-nali e globali; e (5) un notevole incremento nella liquidità globale,che ha stimolato i mercati globali dei capitali e gli investimenti.

Piuttosto che ritardare o persino respingere la liberalizzazione,che è una più tipica risposta allecrisi, in seguito alla crisi, le econo-mie asiatiche in via di sviluppoaccelerarono il passo della riformadi commercio e investimenti. Lebarriere tariffarie e non tariffariesono state abbattute lungo i confini.La tariffa media dei prodotti mani-fatturieri nei Paesi ASEAN origina-li è adesso pari a circa il 5%; ilVietnam, che a metà degli anniOttanta era una delle economie piùchiuse a livello mondiale, ha prati-camente trasformato la sua econo-mia in un’economia aperta, fondatasul mercato, in meno di una gene-razione. I giganti economici Cina eIndia sono stati specialmenteaggressivi nell’abbattimento di bar-riere scoraggianti per commercio eIDE che caratterizzavano le loroeconomie nel passato.

Il risultato di commercio apertoe iniziative di investimento in Asiaè stato una maggiore integrazioneeconomica regionale. La diversitàdelle caratteristiche economiche edelle fasi dello sviluppo hanno reso

192

DOSSIER

Fonti: UniCredit Research and Strategy sul World Economic Outlook del FMI, Eurostat, Rapporto CIA, Enciclopedia Britannica

Reddito medio a PPA10% delle 10% della 10% delle 10% della

famiglie popolazione famiglie popolazionepiù povere più povera più ricche più ricca

Corea 24.285 6.939 209.354 59.815Indonesia 5.913 1.556 46.813 12.319Malesia 7.470 1.660 209.173 46.483Filippine 5.659 1.222 76.523 16.528Tailandia 8.902 2.544 103.013 29.432

POTERE D’ACQUISTO A PREZZI CORRENTI

Fonti: UniCredit Research and Strategy sul World Economic Outlook del FMI, Eurostat, Rapporto CIA, Enciclopedia Britannica

Reddito medio10% delle 10% della 10% delle 10% della

famiglie popolazione famiglie popolazionepiù povere più povera più ricche più ricca

Corea 18.668 5.334 160.927 45.979Indonesia 2.244 591 17.765 4.675Malesia 3.603 801 100.873 22.416Filippine 1.432 309 19.361 4.182Tailandia 3.074 878 35.567 10.162

l’Asia un’area naturale in cui è stato possibile il verificarsi di inte-grazione verticale della produzione e di commercio frammentato.Questo “cucitura” di economie tramite reti di produzione haincrementato il commercio e gli investimenti regionali, sostenutola crescita e facilitato il trasferimento di tecnologia. La Cina èstata il centro di questo processo nel corso degli ultimi dieci anni.Come notato da ADB (2007), “La riuscita partecipazione dellaRepubblica Popolare Cinese alle reti internazionali di produzione(o alle catene globali di valore aggiunto) durante l’ultimo decen-nio è stata strumentale al recente avanzamento tecnologico delPaese”.

Questa integrazione verticale di produzione è complessa, main generale ha preso la forma di società multinazionali (MNC),utilizzando la regione come base produttiva, consentendo loro diformulare decisioni relative alla produzione in base ai vantaggicomparativi e competitivi delle economie composite della regione.Le barriere più basse a commercio e investimenti tramite libera-lizzazione e politiche di facilitazione hanno migliorato le prospet-tive per la costruzione di una rete produttiva e di commercioframmentato, un processo che migliora l’efficienza e sfruttameglio le opportunità offerte dalla diversità della regione. Il risul-tato naturale di questo processo è un crescente commercio intra-regionale, commercio intra-industriale e IDE intra-regionali.

Regionalismo: il futuro della politica commerciale asiatica

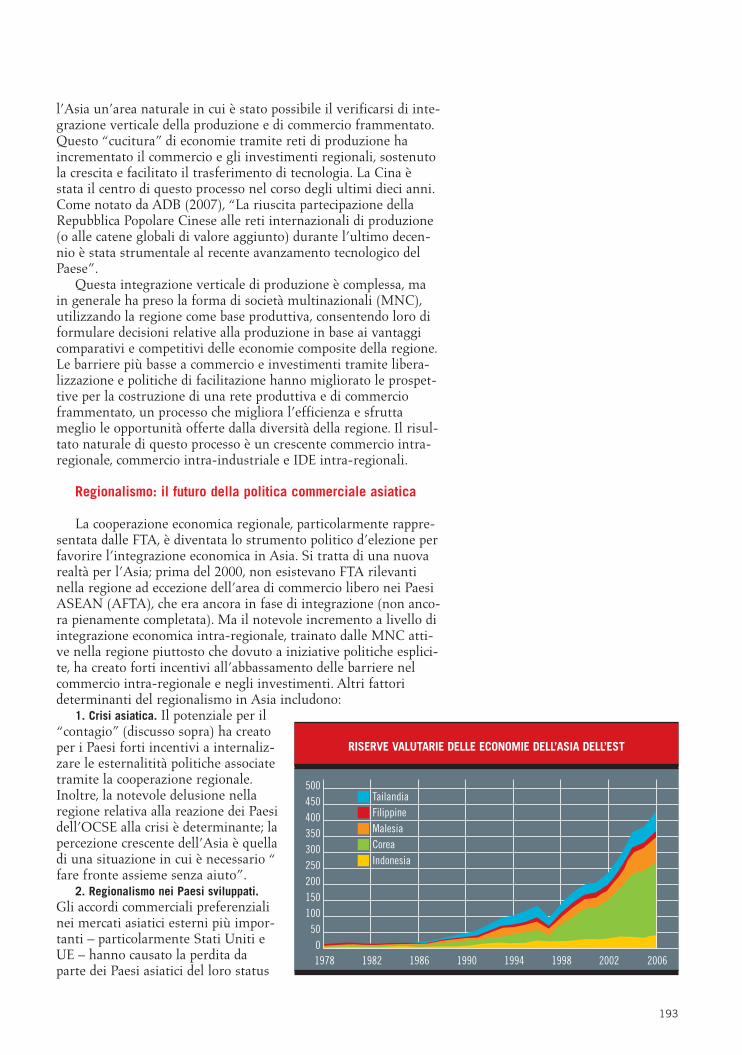

La cooperazione economica regionale, particolarmente rappre-sentata dalle FTA, è diventata lo strumento politico d’elezione perfavorire l’integrazione economica in Asia. Si tratta di una nuovarealtà per l’Asia; prima del 2000, non esistevano FTA rilevantinella regione ad eccezione dell’area di commercio libero nei PaesiASEAN (AFTA), che era ancora in fase di integrazione (non anco-ra pienamente completata). Ma il notevole incremento a livello diintegrazione economica intra-regionale, trainato dalle MNC atti-ve nella regione piuttosto che dovuto a iniziative politiche esplici-te, ha creato forti incentivi all’abbassamento delle barriere nelcommercio intra-regionale e negli investimenti. Altri fattorideterminanti del regionalismo in Asia includono:

1. Crisi asiatica. Il potenziale per il“contagio” (discusso sopra) ha creatoper i Paesi forti incentivi a internaliz-zare le esternalitità politiche associatetramite la cooperazione regionale.Inoltre, la notevole delusione nellaregione relativa alla reazione dei Paesidell’OCSE alla crisi è determinante; lapercezione crescente dell’Asia è quelladi una situazione in cui è necessario “fare fronte assieme senza aiuto”.

2. Regionalismo nei Paesi sviluppati.Gli accordi commerciali preferenzialinei mercati asiatici esterni più impor-tanti – particolarmente Stati Uniti eUE – hanno causato la perdita daparte dei Paesi asiatici del loro status

193

01978

50100150200250300350400450500

RISERVE VALUTARIE DELLE ECONOMIE DELL’ASIA DELL’EST

1982 1986 1990 1994 1998 2002 2006

TailandiaFilippineMalesia

IndonesiaCorea

194

DOSSIER

di “nazione maggiormente favorita” e, quindi, esiste un incentivoper creare FTA regionali e intra-regionali. Particolarmente con unWTO che non è stato in grado di raggiungere un accordo multila-terale nel corso dei negoziati dell Programma di sviluppo Doha,accordi commerciali discriminatori che accordano un trattamentopreferenziale ai concorrenti dell’Asia, hanno incrementato lanecessità di utilizzare l’integrazione regionale per migliorare l’ef-ficienza al fine di prevenire la perdita di quote di mercato.