Le lingue

Pagine

Legale

La finanza quantitativa e i sistemicomplessi

Fulvio Baldovin

Dip. Fisica, Sezione INFN e CNISM, Universita di Padova

Padova, 26 Gennaio 2010

Attilio Stella, Enzo Orlandini, Francesco CamanaDip. Fisica, Sezione INFN e CNISM, Università di Padova

Massimiliano CaporinDip. Economia, Università di Padova

“Anomalous Scaling in Physics and Finance”

Padova, 26 Gennaio 2010

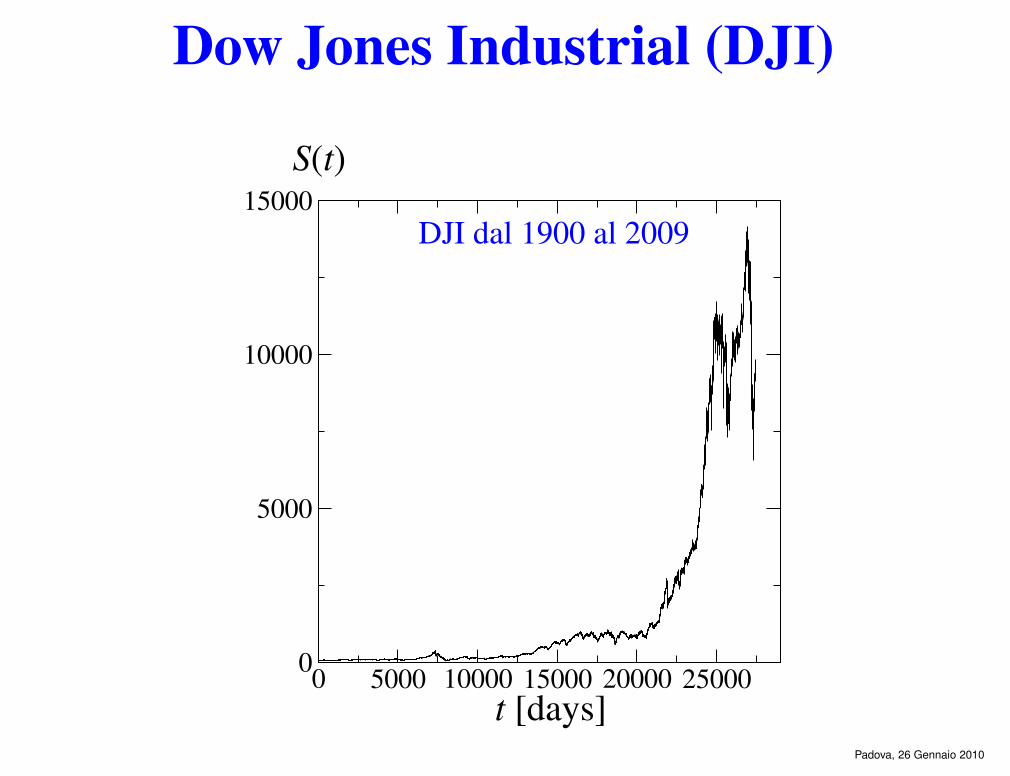

Dow Jones Industrial (DJI)

0 5000 10000 15000 20000 25000t [days]

0

5000

10000

15000S(t)

DJI dal 1900 al 2009

Padova, 26 Gennaio 2010

0 5000 10000 15000 20000 25000 30000t [days]

3

4

5

6

7

8

9

10ln S(t)

DJI dal 1900 al 2009

Padova, 26 Gennaio 2010

Dinamica di un asset B senza rischio

dB(t) = r B(t) dt

⇓

B(t) = B0 ert

Padova, 26 Gennaio 2010

0 5000 10000 15000 20000 25000 30000t [days]

3

4

5

6

7

8

9

10ln S(t)

DJI dal 1900 al 2009

Padova, 26 Gennaio 2010

0 5000 10000 15000 20000 25000 30000t [days]

-2

-1

0

1

2ln S(t) [detrended]

DJI dal 1900 al 2009

Padova, 26 Gennaio 2010

L. Bachelier

“Theorie de la speculation”(Prezzaggio delle opzioni - 1900)

A. Einstein

“Über die von der molekularkinetischenTheorie der Wärme geforderte Bewegung von

in ruhenden Flüssigkeiten suspendiertenTeilchen”

(moto Browniano - 1905)

Padova, 26 Gennaio 2010

Assets senza rischioB: bond, acconto bancario, . . .

dB(t) = r B(t) dt

⇓

B(t) = B0 ert

r: tasso d’interesse

Padova, 26 Gennaio 2010

Assets con rischioS: azioni, partecipazioni, . . . :

La loro evoluzione e’ caratterizzata dalla presenza diuna componente casuale

Padova, 26 Gennaio 2010

Assets derivatiOpzioni (calls, puts), future contracts, forward, . . .

Derivano il loro valore dal prezzo di un asset primario diriferimento.

Padova, 26 Gennaio 2010

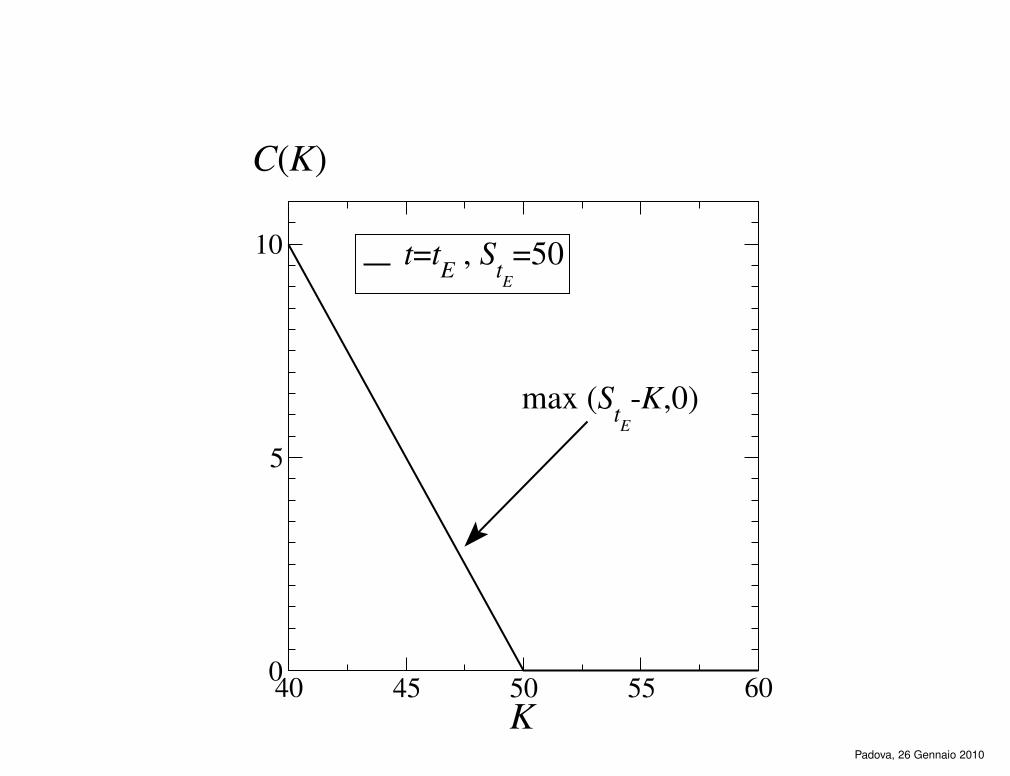

CallC(S(t),K, t, tE): Opzione call europea

S: asset soggiacenteK: prezzo di strike dell’opzionet: tempo presentetE : tempo di maturita’ dell’opzione

Proprietario dell’opzione:ha il diritto, ma non l’obbligo, di comprare l’asset S alprezzo K nel giorno tE

paga il prezzo C

Sottoscrittore dell’opzione:ha l’obbligo (se richiesto) di vendere l’asset S alprezzo K nel giorno tE

riceve il prezzo CPadova, 26 Gennaio 2010

40 45 50 55 60K

0

5

10

C(K)

t=tE , StE=50

max (StE-K,0)

Padova, 26 Gennaio 2010

40 45 50 55 60K

0

5

10

C(K)

t=tE , StE=50

t<tE , S0=50

Problema di Bachelier

Padova, 26 Gennaio 2010

Per risolvere il problema di Bachelier:

1. Determinare le proprieta’ empiriche delle serie di dati2. Definire un modello stocastico che riproduca queste

proprieta’ e che permetta delle predizioniprobabilistiche

3. Usare questo modello stocastico per prezzare leopzioni

Padova, 26 Gennaio 2010

0 5000 10000 15000 20000 25000 30000t [days]

-2

-1

0

1

2ln S(t) [detrended]

0 5000 10000 15000 20000 25000 30000t [days]

-6-4-2024W(t)

Processo di Wiener (moto Browniano)

DJI dal 1900 al 2009

Padova, 26 Gennaio 2010

0 5000 10000 15000 20000 25000 30000t [days]

-0.2-0.1

00.10.20.3r(t,1) ≡ ln S(t) - ln S(t-1) [detrended]

0 5000 10000 15000 20000 25000 30000t [days]

-0.2-0.1

00.10.20.3∆W(t,1) ≡ W(t) - W(t-1)

Processo di Wiener (moto Browniano)

DJI dal 1900 al 2009

Padova, 26 Gennaio 2010

1929 2000t [years]

-0.2

-0.1

0

0.1

0.2r(t,1) ≡ ln S(t) - ln S(t-1) [detrended]

DJI dal 1900 al 2009

1987 2008

Padova, 26 Gennaio 2010

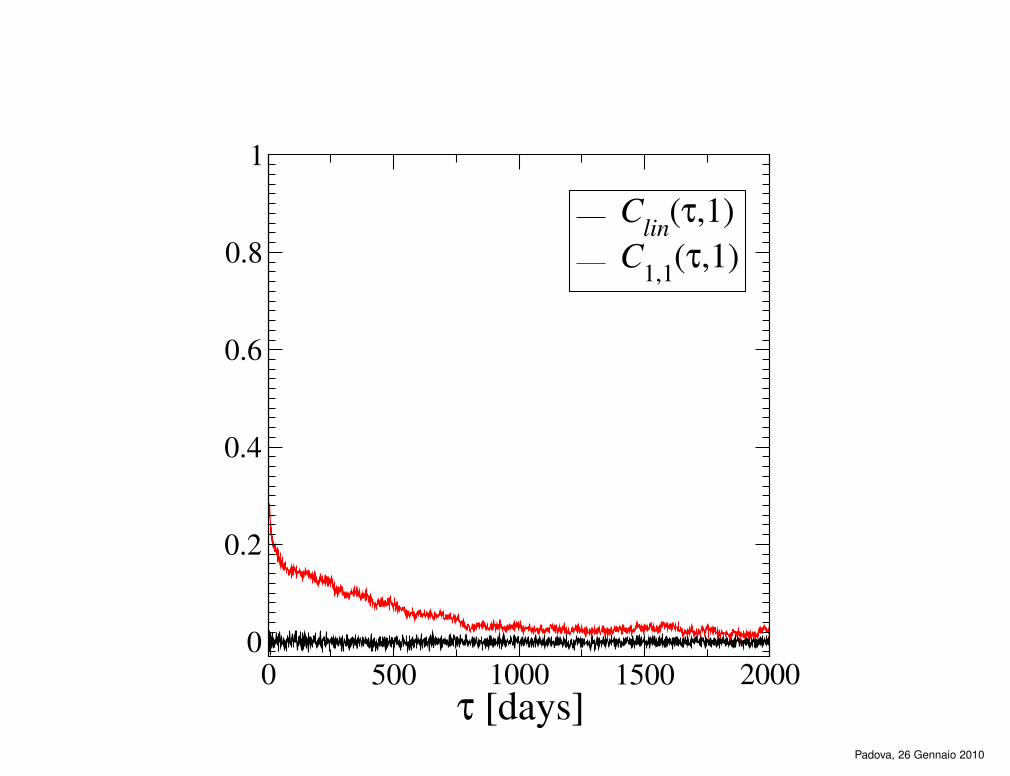

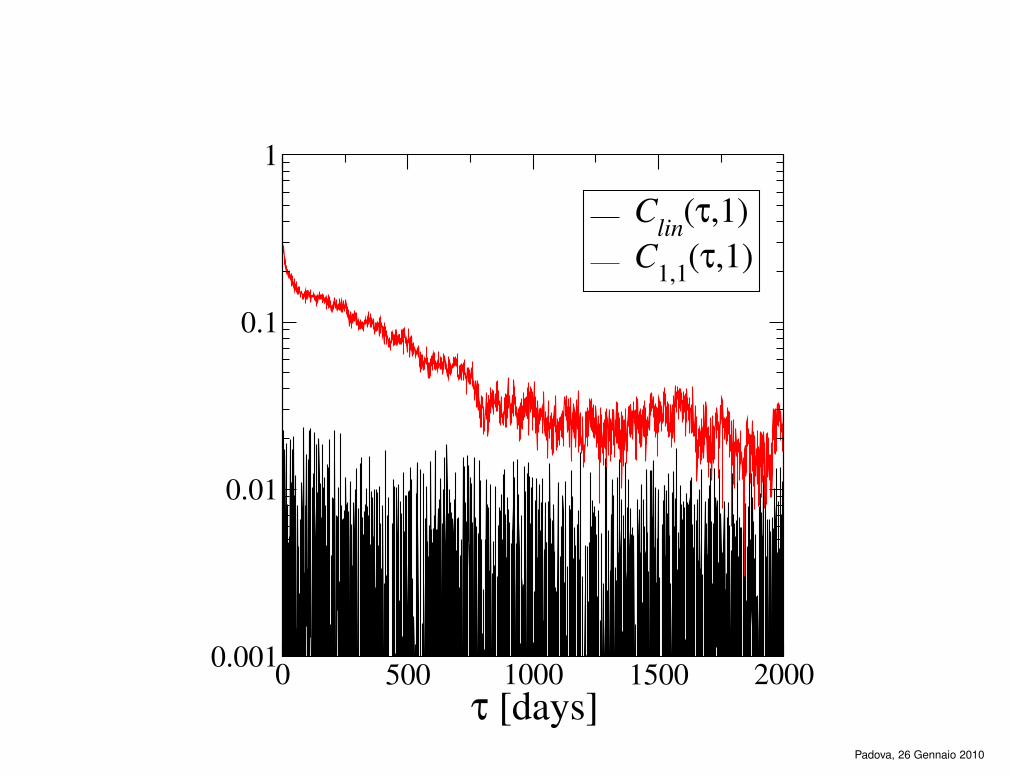

Correlazione lineare

Clin(τ, T ) ≡〈r(t, T )r(t + τ, T )〉t − 〈r(t, T )〉t 〈r(t + τ, T )〉t

〈r(t, T )2〉t − 〈r(t, T )〉2t

〈r(t, T )〉t ≡

∑tf−Tt=1 r(t, T )

tf − T

tf : tempo totale della serie di dati

Padova, 26 Gennaio 2010

Correlazione non-lineare

Cα,β(τ, T ) ≡

〈|r(t, T )|α |r(t + τ, T )|β〉t − 〈|r(t, T )|α〉t 〈|r(t + τ, T )|β〉t

〈|r(t, T )|α+β〉t − 〈|r(t, T )|α〉t 〈|r(t, T )|β〉t

C1,1: correlazione di volatilita’

Padova, 26 Gennaio 2010

0 500 1000 1500 2000τ [days]

0

0.2

0.4

0.6

0.8

1

Clin(τ,1)C1,1(τ,1)

Padova, 26 Gennaio 2010

0 500 1000 1500 2000τ [days]

0.001

0.01

0.1

1

Clin(τ,1)C1,1(τ,1)

Padova, 26 Gennaio 2010

Mandelbrot

“The variation of certain speculative prices”(1963)

Padova, 26 Gennaio 2010

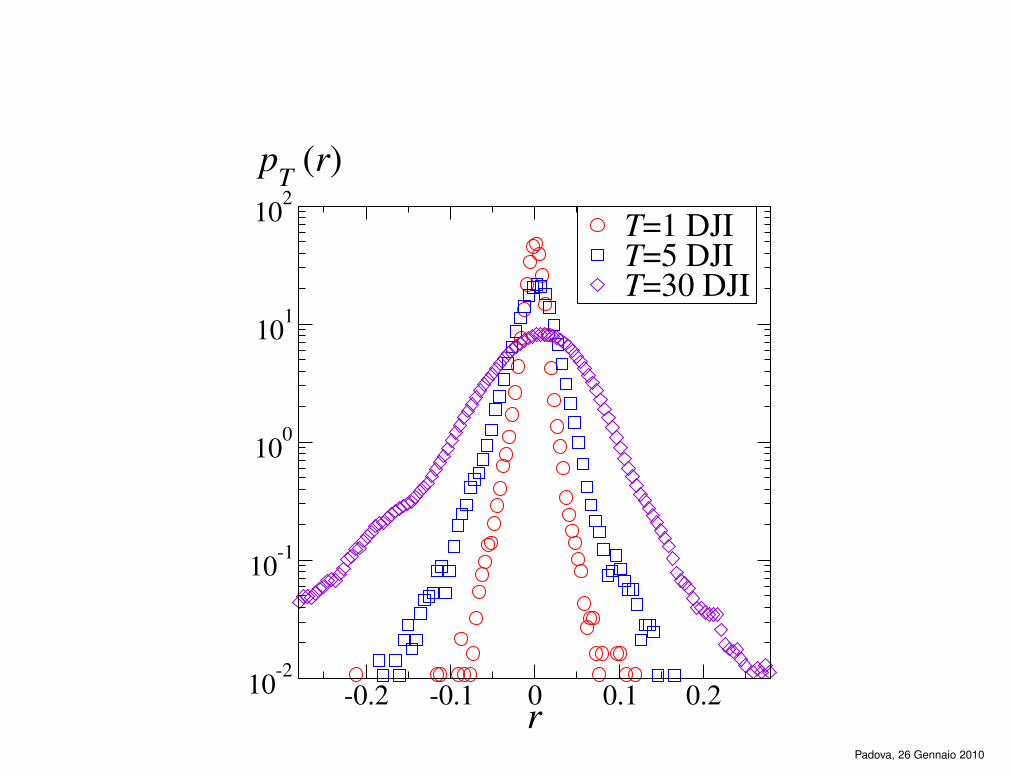

Variazione sulla scala di tempo T ≥ 1:

r(t, T ) ≡ ln S(t) − ln S(t − T )

=T

∑

i=1

r(t − T + i, 1)

Istogramma di r(t, T ), al variare di t: pT (r)

ScalingpT (r) =

1

TDg

( r

TD

)

?

Padova, 26 Gennaio 2010

-0.2 -0.1 0 0.1 0.2r10-2

10-1

100

101

102pT (r)

T=1 DJIT=5 DJIT=30 DJI

Padova, 26 Gennaio 2010

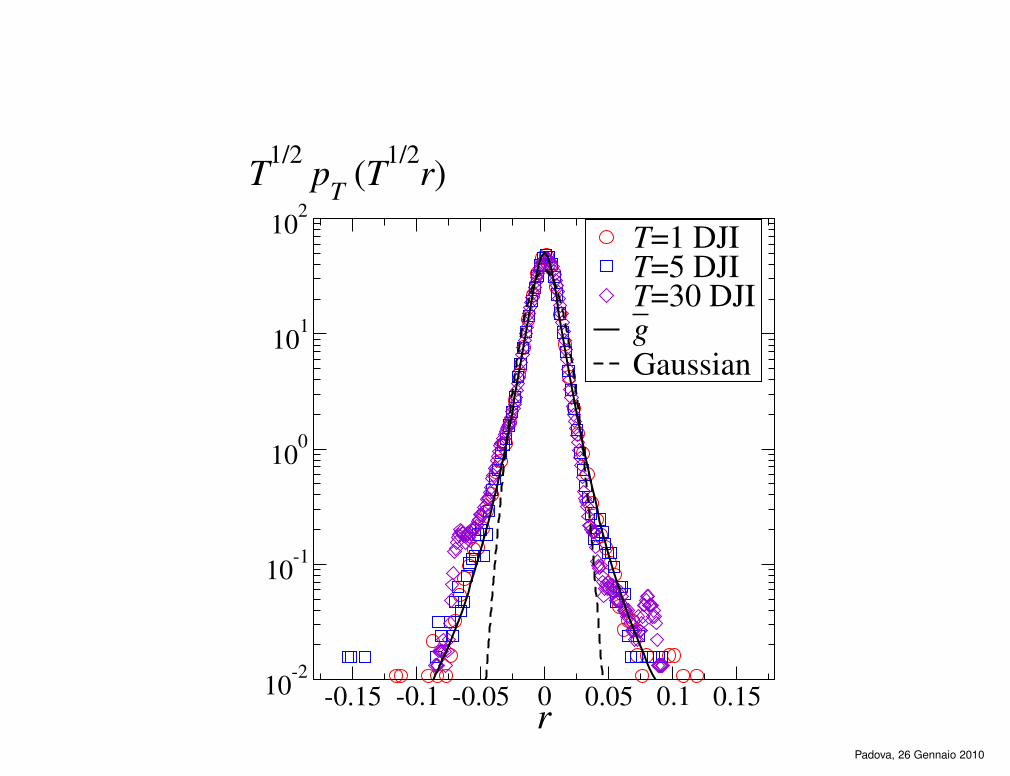

-0.15 -0.1 -0.05 0 0.05 0.1 0.15r10-2

10-1

100

101

102T1/2 pT (T1/2r)

T=1 DJIT=5 DJIT=30 DJIgGaussian

Padova, 26 Gennaio 2010

Riassumendo:Correlazione (non-lineare) che decade lentamente:processo non-MarkovianoScaling anomalo (non-Gaussiano)

Padova, 26 Gennaio 2010

Modelli proposti:Mandelbrot: distribuzioni stabili di Lévy (con scalinganomalo ma senza correlazione)Mandelbrot: moto Browniano frazionario (concorrelazione ma con scaling Gaussiano)Mandelbrot: processi multifrattali a cascata (idee sullaturbolenza di Kolmogorov)Engle: ARCH, GARCH, . . . (metodi autoregressivi:includono la correlazione ma non lo scaling anomalo)Bouchaud, Stanley , . . .

Padova, 26 Gennaio 2010

Esistono situazioni simili in sistemi fisici?

Padova, 26 Gennaio 2010

Modello di Ising

Padova, 26 Gennaio 2010

Padova, 26 Gennaio 2010

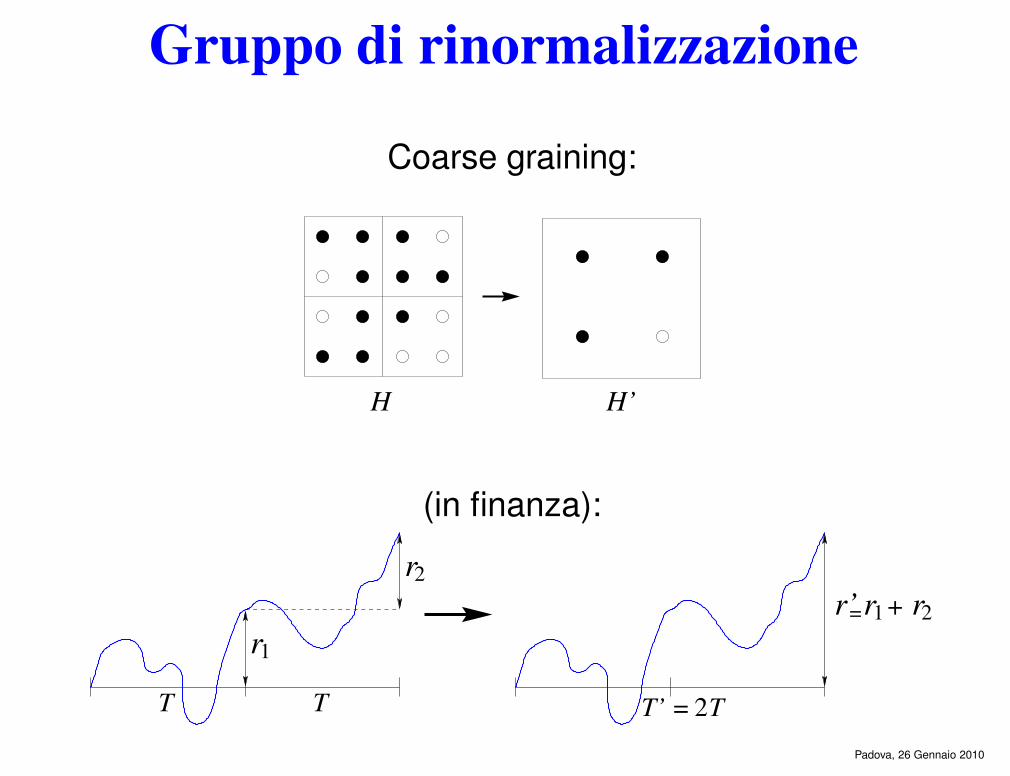

Gruppo di rinormalizzazioneCoarse graining:

H H’

(in finanza):

r1

r2

T T

r1 r2r’ = +

2TT’ = Padova, 26 Gennaio 2010

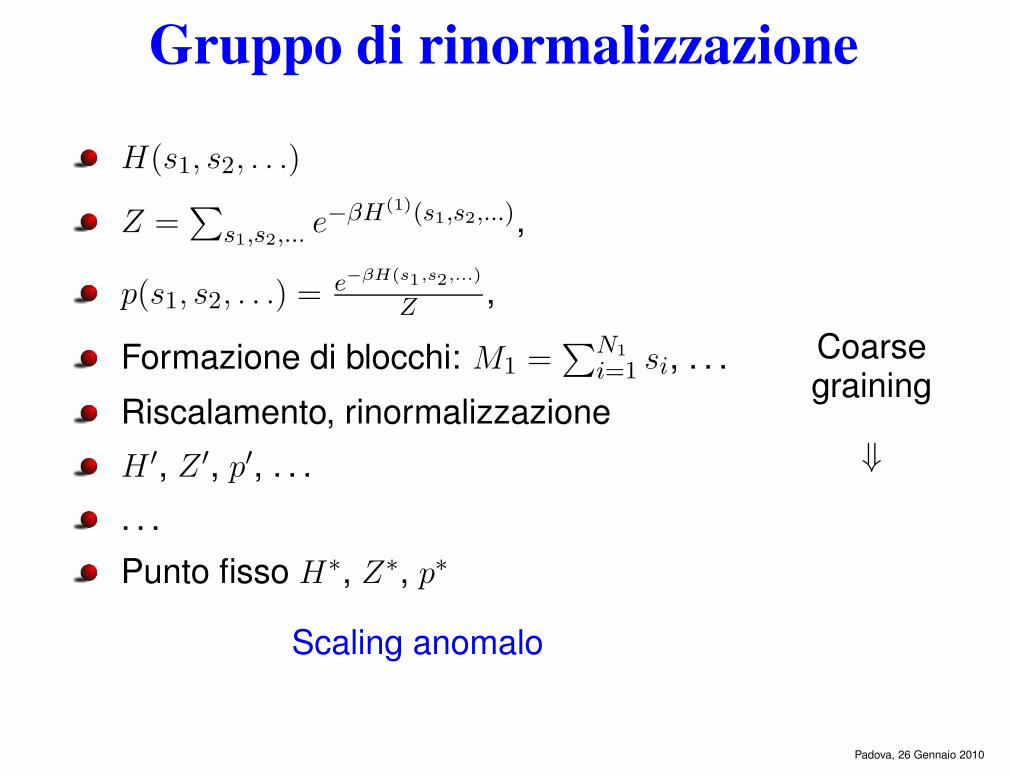

Gruppo di rinormalizzazioneH(s1, s2, . . .)

Z =∑

s1,s2,...e−βH(1)(s1,s2,...),

p(s1, s2, . . .) = e−βH(s1,s2,...)

Z,

Formazione di blocchi: M1 =∑N1

i=1 si, . . .Riscalamento, rinormalizzazioneH ′, Z ′, p′, . . .. . .Punto fisso H∗, Z∗, p∗

Scaling anomalo

Coarsegraining

⇓

Padova, 26 Gennaio 2010

Gruppo di rinormalizzazioneH(s1, s2, . . .)

Z =∑

s1,s2,...e−βH(1)(s1,s2,...),

p(s1, s2, . . .) = e−βH(s1,s2,...)

Z,

Formazione di blocchi: M1 =∑N1

i=1 si, . . .Riscalamento, rinormalizzazioneH ′, Z ′, p′, . . .. . .Punto fisso H∗, Z∗, p∗

Scaling anomalo

⇑

Finegraining

Padova, 26 Gennaio 2010

“Partendo dalla distribuzione g(r) e da un esponente discaling D si puo’ ricostruire un processo stocasticocompatibile con lo scaling anomalo e con le correlazionirilevate nelle serie di dati finanziari”.

Risultati analiticiSimulazioni numeriche

Padova, 26 Gennaio 2010

-0.15 -0.1 -0.05 0 0.05 0.1 0.15r10-2

10-1

100

101

102T1/2 pT (T1/2r)

T=1 DJIT=5 DJIT=30 DJIgGaussianT=1 Sim.T=5 Sim.T=30 Sim.

Padova, 26 Gennaio 2010

0 20 40 60 80 100τ [days]

0

0.2

0.4

0.6

0.8

1

DJISim.

C1,1(τ,1)

Padova, 26 Gennaio 2010

So what?!

Padova, 26 Gennaio 2010

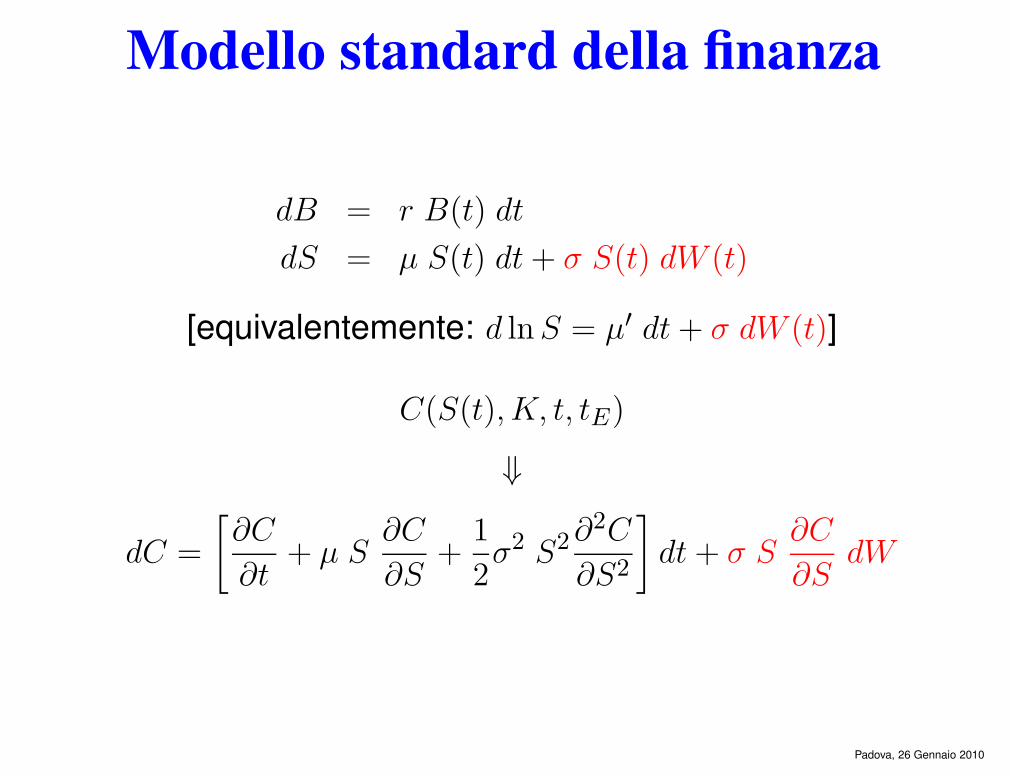

Modello standard della finanza

dB = r B(t) dt

dS = µ S(t) dt + σ S(t) dW (t)

[equivalentemente: d ln S = µ′ dt + σ dW (t)]

C(S(t),K, t, tE)

⇓

dC =

[

∂C

∂t+ µ S

∂C

∂S+

1

2σ2 S2∂2C

∂S2

]

dt + σ S∂C

∂SdW

Padova, 26 Gennaio 2010

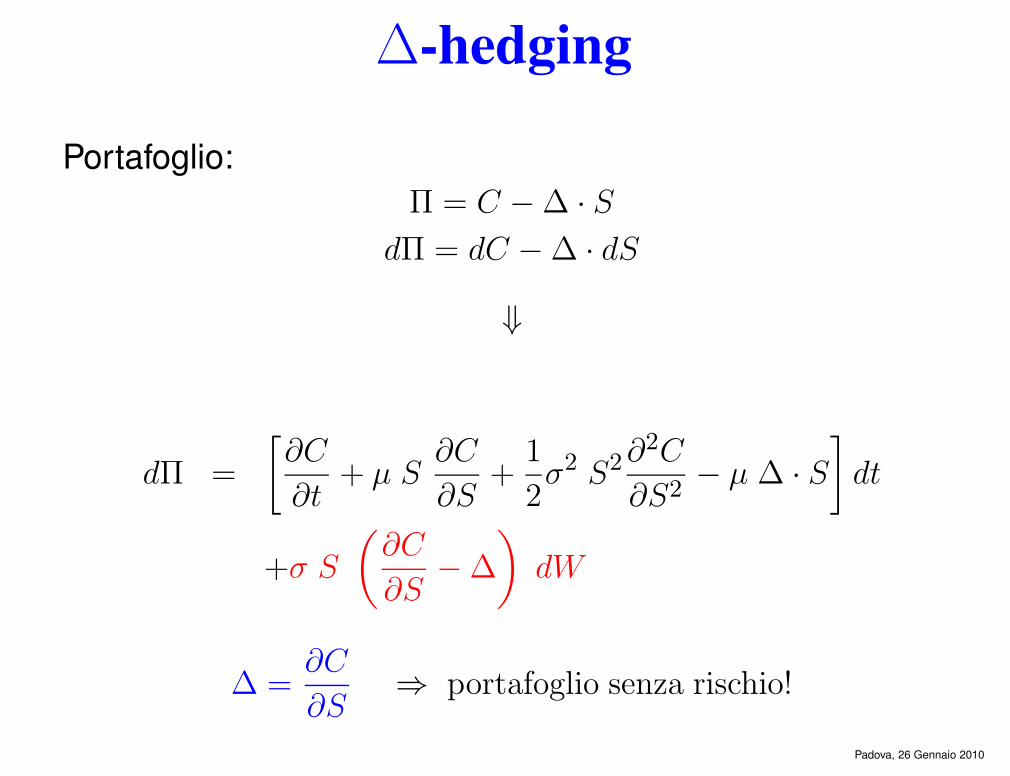

∆-hedgingPortafoglio:

Π = C − ∆ · S

dΠ = dC − ∆ · dS

⇓

dΠ =

[

∂C

∂t+ µ S

∂C

∂S+

1

2σ2 S2∂2C

∂S2− µ ∆ · S

]

dt

+σ S

(

∂C

∂S− ∆

)

dW

∆ =∂C

∂S⇒ portafoglio senza rischio!

Padova, 26 Gennaio 2010

dΠ =

[

∂C

∂t+

1

2σ2 S2∂2C

∂S2

]

dt

Principio di non-arbitraggio:Un portafoglio senza rischio deve dare la stessa resa di unasset senza rischio

⇓

dΠ = r Π dt

= r C − r S∂C

∂S

Padova, 26 Gennaio 2010

Equazione di Black-Scholes (1973)

∂C

∂t+

1

2σ2 S2∂2C

∂S2+ r S

∂C

∂S− r C = 0

C(S(tE),K, tE , tE) = max(StE− K, 0)

Padova, 26 Gennaio 2010

Padova, 26 Gennaio 2010

Il modello di evoluzione non-Gaussianonon-Markoviano per r(t, T ) permette di fare un calcoloanalogo?

Ci sono differenze significative con il modello diBlack-Scholes per il prezzaggio delle opzioni?

Padova, 26 Gennaio 2010

40 45 50 55 60K

0

5

10

C(K)

t=tE , StE=50

Black-ScholesNon-Gaussian model

Padova, 26 Gennaio 2010

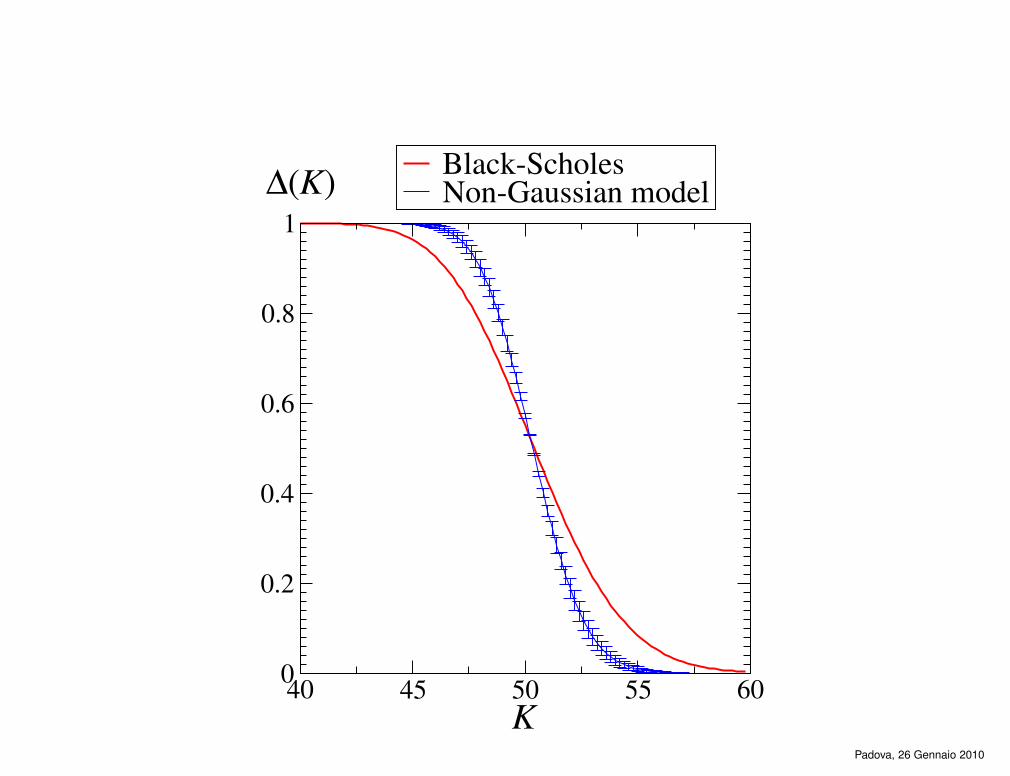

40 45 50 55 60K

0

0.2

0.4

0.6

0.8

1∆(K) Black-Scholes

Non-Gaussian model

Padova, 26 Gennaio 2010

40 45 50 55 60K

-50

-40

-30

-20

-10

0Π = C-∆ S Black-Scholes

Non-Gaussian

Padova, 26 Gennaio 2010

ConclusioniLa soluzione del problema centrale della finanza, ilprezzaggio delle opzioni, richiede:1. Analisi delle proprieta’ statistiche delle serie di dati2. Formulazione di modelli non-Markoviani3. Estensione del calcolo differenziale stocastico

Le metodologie della fisica dei sistemi complessipermettono il raggiungimento di questi obiettivi.

Padova, 26 Gennaio 2010

ConclusioniL’economia classica e’ a tutt’oggi largamente basata suposizione dogmatiche.Molti pero’ rivendicano anche in questo settorel’applicazione di test oggettivi e di standard simili aquelli delle scienze naturali, anche nei curriculumformativi.E’ prevedibile che i fisici possano giocare un ruolomolto importante nello sviluppo futuro di questo settore.

Padova, 26 Gennaio 2010

Padova, 26 Gennaio 2010

F.B., A.L. Stella,Phys. Rev. E 75, 020101(R) (2007)

PNAS 104, 19741 (2007)

A.L. Stella, F.B.Pramana - Journal of Physics 71, 341 (2008)

J. Stat. Mech., in press (2010)

F.B., D. Bovina, A.L. StellaarXiv:0909.3244 (2009)

Padova, 26 Gennaio 2010

Top Related