Viewpoints - media.pimco-global.commedia.pimco-global.com/pdfs/pdf_it/vp039 - beyond brinkmanship -...

4

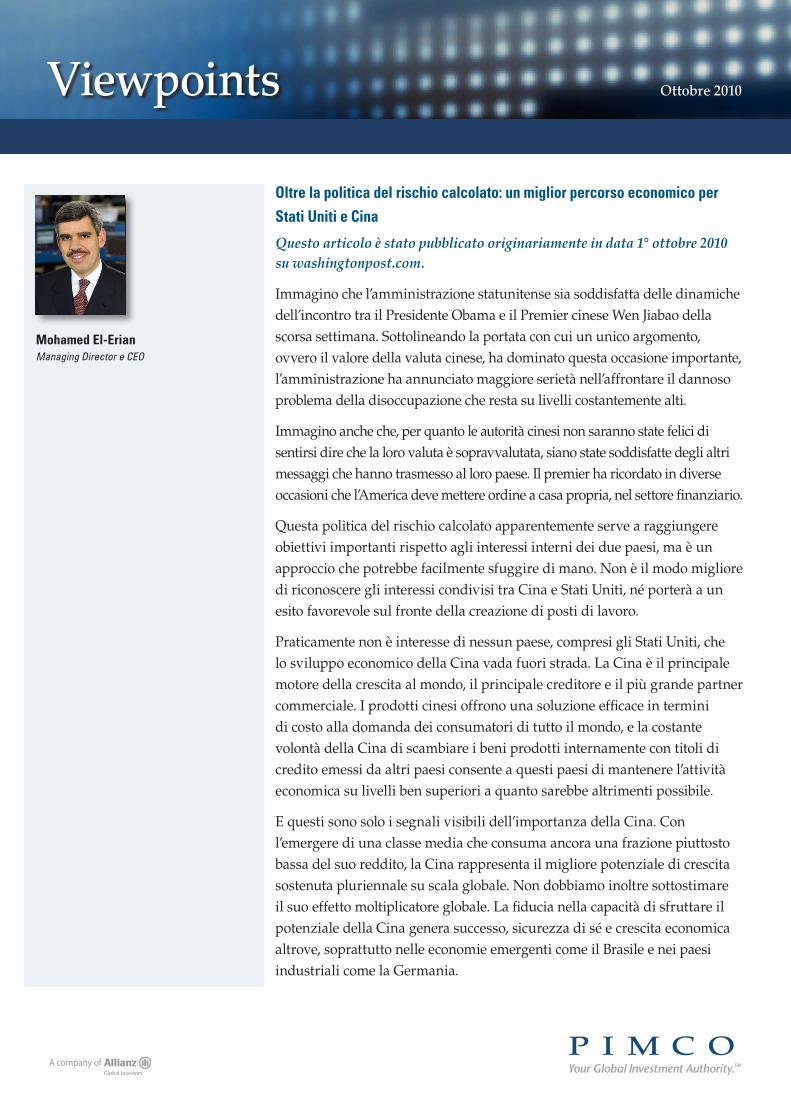

Viewpoints Ottobre 2010 Oltre la politica del rischio calcolato: un miglior percorso economico per Stati Uniti e Cina Questo articolo è stato pubblicato originariamente in data 1° ottobre 2010 su washingtonpost.com. Immagino che l’amministrazione statunitense sia soddisfatta delle dinamiche dell’incontro tra il Presidente Obama e il Premier cinese Wen Jiabao della scorsa settimana. Sottolineando la portata con cui un unico argomento, ovvero il valore della valuta cinese, ha dominato questa occasione importante, l’amministrazione ha annunciato maggiore serietà nell’affrontare il dannoso problema della disoccupazione che resta su livelli costantemente alti. Immagino anche che, per quanto le autorità cinesi non saranno state felici di sentirsi dire che la loro valuta è sopravvalutata, siano state soddisfatte degli altri messaggi che hanno trasmesso al loro paese. Il premier ha ricordato in diverse occasioni che l’America deve mettere ordine a casa propria, nel settore finanziario. Questa politica del rischio calcolato apparentemente serve a raggiungere obiettivi importanti rispetto agli interessi interni dei due paesi, ma è un approccio che potrebbe facilmente sfuggire di mano. Non è il modo migliore di riconoscere gli interessi condivisi tra Cina e Stati Uniti, né porterà a un esito favorevole sul fronte della creazione di posti di lavoro. Praticamente non è interesse di nessun paese, compresi gli Stati Uniti, che lo sviluppo economico della Cina vada fuori strada. La Cina è il principale motore della crescita al mondo, il principale creditore e il più grande partner commerciale. I prodotti cinesi offrono una soluzione efficace in termini di costo alla domanda dei consumatori di tutto il mondo, e la costante volontà della Cina di scambiare i beni prodotti internamente con titoli di credito emessi da altri paesi consente a questi paesi di mantenere l’attività economica su livelli ben superiori a quanto sarebbe altrimenti possibile. E questi sono solo i segnali visibili dell’importanza della Cina. Con l’emergere di una classe media che consuma ancora una frazione piuttosto bassa del suo reddito, la Cina rappresenta il migliore potenziale di crescita sostenuta pluriennale su scala globale. Non dobbiamo inoltre sottostimare il suo effetto moltiplicatore globale. La fiducia nella capacità di sfruttare il potenziale della Cina genera successo, sicurezza di sé e crescita economica altrove, soprattutto nelle economie emergenti come il Brasile e nei paesi industriali come la Germania. Mohamed El-Erian Managing Director e CEO

Transcript of Viewpoints - media.pimco-global.commedia.pimco-global.com/pdfs/pdf_it/vp039 - beyond brinkmanship -...

Viewpoints Ottobre 2010

Oltre la politica del rischio calcolato: un miglior percorso economico per Stati Uniti e Cina

Questo articolo è stato pubblicato originariamente in data 1° ottobre 2010 su washingtonpost.com.

Immagino che l’amministrazione statunitense sia soddisfatta delle dinamiche dell’incontro tra il Presidente Obama e il Premier cinese Wen Jiabao della scorsa settimana. Sottolineando la portata con cui un unico argomento, ovvero il valore della valuta cinese, ha dominato questa occasione importante, l’amministrazione ha annunciato maggiore serietà nell’affrontare il dannoso problema della disoccupazione che resta su livelli costantemente alti.

Immagino anche che, per quanto le autorità cinesi non saranno state felici di sentirsi dire che la loro valuta è sopravvalutata, siano state soddisfatte degli altri messaggi che hanno trasmesso al loro paese. Il premier ha ricordato in diverse occasioni che l’America deve mettere ordine a casa propria, nel settore finanziario.

Questa politica del rischio calcolato apparentemente serve a raggiungere obiettivi importanti rispetto agli interessi interni dei due paesi, ma è un approccio che potrebbe facilmente sfuggire di mano. Non è il modo migliore di riconoscere gli interessi condivisi tra Cina e Stati Uniti, né porterà a un esito favorevole sul fronte della creazione di posti di lavoro.

Praticamente non è interesse di nessun paese, compresi gli Stati Uniti, che lo sviluppo economico della Cina vada fuori strada. La Cina è il principale motore della crescita al mondo, il principale creditore e il più grande partner commerciale. I prodotti cinesi offrono una soluzione efficace in termini di costo alla domanda dei consumatori di tutto il mondo, e la costante volontà della Cina di scambiare i beni prodotti internamente con titoli di credito emessi da altri paesi consente a questi paesi di mantenere l’attività economica su livelli ben superiori a quanto sarebbe altrimenti possibile.

E questi sono solo i segnali visibili dell’importanza della Cina. Con l’emergere di una classe media che consuma ancora una frazione piuttosto bassa del suo reddito, la Cina rappresenta il migliore potenziale di crescita sostenuta pluriennale su scala globale. Non dobbiamo inoltre sottostimare il suo effetto moltiplicatore globale. La fiducia nella capacità di sfruttare il potenziale della Cina genera successo, sicurezza di sé e crescita economica altrove, soprattutto nelle economie emergenti come il Brasile e nei paesi industriali come la Germania.

Mohamed El-ErianManaging Director e CEO

2

In parole semplici, il mondo non può permettersi un capitombolo economico da parte della Cina, soprattutto in un momento in cui molti paesi industrializzati devono affrontare un percorso di risanamento patrimoniale che durerà molti anni. A tal fine l’America deve resistere alla tentazione di criticare la Cina e la Cina deve resistere alla tentazione di spostare l’attenzione sui problemi americani. Entrambi i paesi dovrebbero invece guardare avanti, e sono due in particolare gli aspetti chiave di queste interazioni strategiche.

Certamente, la Cina ha ragione quando riconosce di aver lavorato molto duramente per far uscire dalla povertà milioni di cittadini cinesi producendo nel frattempo un impatto positivo sull’economia globale. Ma questo non significa che si possa ignorare il fatto che la distribuzione dei costi e dei benefici cambi notevolmente in base al luogo in cui si vive. L’onere più gravoso spetta ai paesi che hanno visto migrare i posti di lavoro verso la Cina, mentre i prezzi delle materie prime (rame, petrolio, ecc.) per le fabbriche che restano sono saliti a causa dell’aumento dei consumi in Cina.

Da parte sua l’America ha ragione nel ricordare alla Cina di avere importanti responsabilità globali. Dopo tutto la Cina oggi è la seconda economia nazionale al mondo. Ma l’amministrazione Obama deve ricordarsi che la Cina resta un paese relativamente povero; il suo reddito pro capite è solamente al 99° posto al mondo. In effetti, come ha sottolineato il Premio Nobel Michael Spence, questa è la prima volta nella storia che un paese relativamente povero ha acquisito un’importanza economica globale di questa portata.

Occorre che entrambe le parti si astengano da una mera politica del rischio calcolato.

Anziché fare lezioni alla Cina sul tasso di cambio, gli Stati Uniti dovrebbero convincere i propri alleati europei a dare più voce alla Cina in occasione degli incontri multilaterali. Questo aumenterebbe l’impegno della Cina, incrementando la sua partecipazione e creando le basi per dare al paese maggiori responsabilità su scala globale. Nell’immediato gli Stati Uniti dovrebbero sollecitare con più convinzione un rafforzamento della rappresentanza cinese in seno al Fondo Monetario Internazionale, dato che gli interventi di governo non sono ancora in grado di fare ciò che è necessario al fine di riflettere le nuove realtà dell’economia globale, compreso il ruolo della Cina.

Pechino da parte sua, invece di raccomandare a Washington di mettere ordine in casa propria, dovrebbe riflettere attentamente sul modo in cui può aiutare gli Stati Uniti, e quindi l’economia globale, a colmare le lacune del risanamento patrimoniale, per costruire un futuro migliore per tutti. Un primo passo sarebbe quello di fissare principi più espliciti che regolino i rapporti tra i due paesi sugli scambi commerciali, i flussi di capitale e la gestione di attività e passività.

3

Sarebbe un errore sottostimare l’importanza di una maggiore attenzione strategica sulle problematiche economiche Cina-Stati Uniti. È nell’interesse di entrambe le nazioni resistere alla tentazione di una politica del rischio calcolato che va unicamente a vantaggio di interessi locali limitati e a brevissimo termine e non fa molto per risolvere le vere sfide economiche. Adottare un’ottica più ampia è altresì nell’interesse dell’economia globale. Più si aspetta a cambiare atteggiamento, minore sarà la possibilità di riuscire insieme a risanare un’economia globale interconnessa e interdipendente.

L’autore:

Mohamed El-Erian managing director e CEO di PIMCO ed opera dalla sede di Newport Beach. È tornato a collaborare con PIMCO alla fine del 2007 dopo un’esperienza di due anni come presidente e direttore generale di Harvard Management Company, l’organismo che gestisce i fondi di dotazione e i conti correlati di Harvard. El-Erian è stato anche membro della facoltà della Harvard Business School. È entrato a far parte di PIMCO per la prima volta nel 1999 come membro senior della gestione del portafoglio e del team strategia di investimento di PIMCO. Prima di avviare la collaborazione con PIMCO, Mohamed El-Erian è stato managing director presso Salomon Smith Barney/Citigroup a Londra e precedentemente ha operato per 15 anni presso il Fondo Monetario Internazionale di Washington, D.C. El-Erian vanta molte pubblicazioni su tematiche finanziarie ed economiche internazionali. Il suo libro, Mercati in collisione, è stato un best-seller per New York Times e Wall Street Journal, ha vinto il premio Financial Times/Goldman Sachs come miglior libro di economia del 2008 ed è stato nominato libro dell’anno da The Economist. El-Erian ha fatto parte di diversi consigli di amministrazione e comitati, tra cui il Borrowing Advisory Committee del Tesoro USA, l’International Center for Research on Women e il Committee of Eminent Persons del FMI. Attualmente è membro del consiglio del NBER e del Peterson Institute for International Economics. Ha conseguito un master e un dottorato in economia presso l’Università di Oxford e una laurea presso l’Università di Cambridge.

Questo documento contiene le opinioni correnti dell’autore che non sono necessariamente quelle di PIMCO, e tali opinioni possono cambiare senza preavviso. Questo documento è stato distribuito solamente a scopo informativo e non deve essere interpretato come una consulenza di investimento o un suggerimento relativamente a un determinato titolo, strategia o prodotto di investimento. Le informazioni contenute in questo documento provengono da fonti ritenute affidabili, ma non garantite. Questo documento è stato ristampato con l’autorizzazione del Washington Post. Data di pubblicazione originaria 1° ottobre 2010.

I rendimenti passati non sono indicativi di quelli futuri. Tutti gli investimenti implicano il rischio e una possibile perdita di valore. Gli investimenti nel mercato obbligazionario sono soggetti a determinati rischi, tra cui il rischio di mercato, di interesse, dell’emittente, di credito e dell’inflazione. Le azioni possono perdere valore a fronte delle condizioni generali di mercato, economiche e di settore, sia reali sia percepite. L’investimento in titoli domiciliati all’estero e/o denominati in valuta estera può implicare un rischio più elevato a causa delle oscillazioni valutarie e dei rischi politici ed economici che possono essere maggiori sui mercati emergenti. I tassi di cambio possono registrare forti oscillazioni in brevi periodi di tempo, con la possibile riduzione del rendimento di un portafoglio. I credit default swap (CDS) sono un contratto fuori borsa (OTC) tra due parti per trasferire l’esposizione di credito di titoli a reddito fisso. I CDS sono lo strumento di derivati di credito più utilizzato. Anche se alcuni swap vengono negoziati attraverso una cassa di compensazione in genere non esiste una borsa o un mercato centrale per le operazioni di swap, pertanto tendono ad essere meno liquide rispetto agli strumenti negoziati in borsa. Gli strumenti derivati possono implicare determinati costi e rischi, come il rischio di liquidità, il rischio di interesse, il rischio di mercato, il rischio di credito, il rischio di gestione e il rischio che un portafoglio non possa chiudere una posizione nel momento più vantaggioso. I portafogli che investono in strumenti derivati possono perdere più del capitale originariamente investito.I risultati indicati non saranno necessariamente raggiunti e non devono essere considerati come l’unica possibilità esistente. Gli scenari presuppongono un insieme di presupposti che potrebbero non verificarsi, singolarmente o congiuntamente, nel corso del tempo. L’analisi illustrata in questo documento si fonda sui dati aggiornati al momento dell’analisi.

Non si rilasciano dichiarazioni per cui un conto, un prodotto o una strategia produrrà o potrebbe produrre in futuro utili, perdite o risultati simili a quelli indicati. La performance simulata o ipotetica presenta diverse limitazioni implicite. A differenza dei dati effettivi, i risultati simulati non rappresentano i risultati effettivi e in genere si basano sul senno di poi. Ci sono spesso enormi differenze tra la performance simulata e i risultati effettivi conseguiti successivamente da un determinato portafoglio, prodotto o strategia. Inoltre, dato che le operazioni non sono state effettivamente eseguite, i risultati simulati non possono rappresentare l’impatto di determinati rischi di mercato come la mancanza di liquidità. Ci sono numerosi altri fattori correlati ai mercati in generale o all’applicazione di una strategia di investimento specifica che non possono essere considerati pienamente nella preparazione dei risultati simulati e che potrebbero influire negativamente sui risultati effettivi.

La correlazione è un indicatore statistico del modo in cui due titoli si muovono l’uno rispetto all’altro. La correlazione dei diversi indici o titoli tra di loro o rispetto all’inflazione si basa sui dati relativi a un determinato periodo di tempo. Tali correlazioni possono variare notevolmente in futuro o per periodi di tempo diversi, producendo una maggiore volatilità.

Questo documento contiene le opinioni correnti del gestore che possono cambiare senza preavviso. Questo documento è stato distribuito solamente a scopo informativo e non deve essere interpretato come una consulenza di investimento o un suggerimento relativamente a un determinato titolo, strategia o prodotto di investimento. Le informazioni contenute in questo documento sono state ottenute attraverso fonti ritenute affidabili, ma non garantite. Il presente documento non può essere riprodotto nemmeno in parte, in alcun modo, né vi si può fare riferimento in altre pubblicazioni senza un esplicito permesso scritto. Pacific Investment Management Company LLC, 840 Newport Center Drive, Newport Beach, CA 92660, 800-387-4626. ©2010, PIMCO.

Bibliografia

Bender, Jennifer, Remy Briand, Frank Nielsen e Dan Stefek. 2010. “Portfolio of Risk Premia: A New Approach to Diversification.” The Journal of Portfolio Management. Inverno 2010, Vol. 36, N. 2: pag. 17-25

Bhansali, Vineer. Marzo 2009. “The Equity Risk in a Bond Manager’s World.” PIMCO Viewpoints.

Bhansali, Vineer. 2010. “Bond Portfolio Investing and Risk Management”. McGraw-Hill.Bhansali, Vineer. 2008. “Tail Risk Management.” The Journal of Portfolio Management, Vol. 34, N. 4: pag. 68-75.Bhansali, Vineer. 2010. “Offensive Risk Management II: The Case for Active Tail Risk Hedging.” The Journal of Portfolio Management, Pubblicazione imminente. Disponibile su SSRN: http://ssrn.com/abstract=1601573.

Bhansali, Vineer e Josh Davis. 2010. “Offensive Risk Management: Can Tail Risk Hedging Be Profitable?” The Journal of Portfolio Management, Pubblicazione imminente. Disponibile su SSRN: http://ssrn.com/abstract=1573760.

Brittain, Bruce, Jim Moore e Mark Taborsky. Marzo 2010. “Evolving Investment Solutions Confront the Challenges of the New Normal”. PIMCO Featured Solutions, www.pimco.comChua, David, Mark Kritzman e Sebastien Page. 2009. “The Myth of Diversification.” The Journal of Portfolio Management, vol. 36, n. 1 (Autunno 2009).Clarida, Rich. Luglio 2010. “The Mean of the New Normal Is an Observation Rarely Realized.” PIMCO Global Perspectives.

De Leon, Bill, Niels Pedersen, Joe Simonian e Sebastien Page. 2010. “How Much Equity Exposure Does Your Bond Portfolio Have?” Documento di lavoro interno PIMCO.Kritzman, Mark, Sebastien Page e David Turkington. 2010. “In Defense of Optimization: The Fallacy of 1/N.” The Financial Analyst Journal, vol. 66, n. 2,

Kritzman, Mark e Yuanzhen Li. 2010. “Skulls, Financial Turbulence, and Risk Management.” The Financial Analyst Journal, Settembre/ottobre 2010, Vol. 66, N. 5.

Merton, Robert. 1974. “On the Pricing of Corporate Debt: The Risk Structure of Interest Rates.” Journal of Finance, 29, 449-470.

LondraPIMCO Europe Ltd(Iscritta al Registro delle Imprese in Inghilterra e Galles al n. 2604517).Sede legaleNations House 103 Wigmore StreetLondra W1U 1QSInghilterra+44 (0) 20 7872 1300

Amsterdam PIMCO Europe Ltd Amsterdam Branch(Iscritta al Registro delle Imprese dei Paesi bassi al n. 24319743).Sede legaleSchiphol Boulevard 315Tower A61118 BJ Luchthaven SchipholPaesi Bassi+31 (0) 20 655 4710

Monaco di BavieraPIMCO Europe Ltd Munich Branch(Iscritta al Registro delle Imprese in Germania al n. 157591).Sede legaleSeidlstraße 24-24a80335 MonacoGermania +49 (0) 89 1221 90

Zurigo PIMCO (Svizzera) LLC (Registrata in Svizzera al Numero CH-020.4.038.582-2)Dreikoenigstrasse 31a8002 ZurigoSvizzera+41 (0) 44 208 3867

VP039-100710

Prima dell’adesione leggere il Prospetto.