Università degli Studi di Cassino e del Lazio Meridionale ...°_lezione... · – ECONOMIA...

41

1 Università degli Studi di Cassino e del Lazio Meridionale Dipartimento di Economia e Giurisprudenza – ECONOMIA AZIENDALE – Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni quantitative d’azienda

-

Upload

truongtruc -

Category

Documents

-

view

218 -

download

0

Transcript of Università degli Studi di Cassino e del Lazio Meridionale ...°_lezione... · – ECONOMIA...

1

Università degli Studi di Cassino e del Lazio Meridionale

Dipartimento di Economia e Giurisprudenza

– ECONOMIA AZIENDALE –

Anno Accademico 2014-2015

Parte speciale: la logica e il sistema delle

rilevazioni quantitative d’azienda

2

Obiettivi della lezione

Agenda

- Breve riepilogo lezione precedente

- L’ IVA: primo approccio teorico

- La contabilizzazione dell’IVA sugli acquisti

- La contabilizzazione dell’IVA sulle vendite

- La vendita delle immobilizzazioni

3

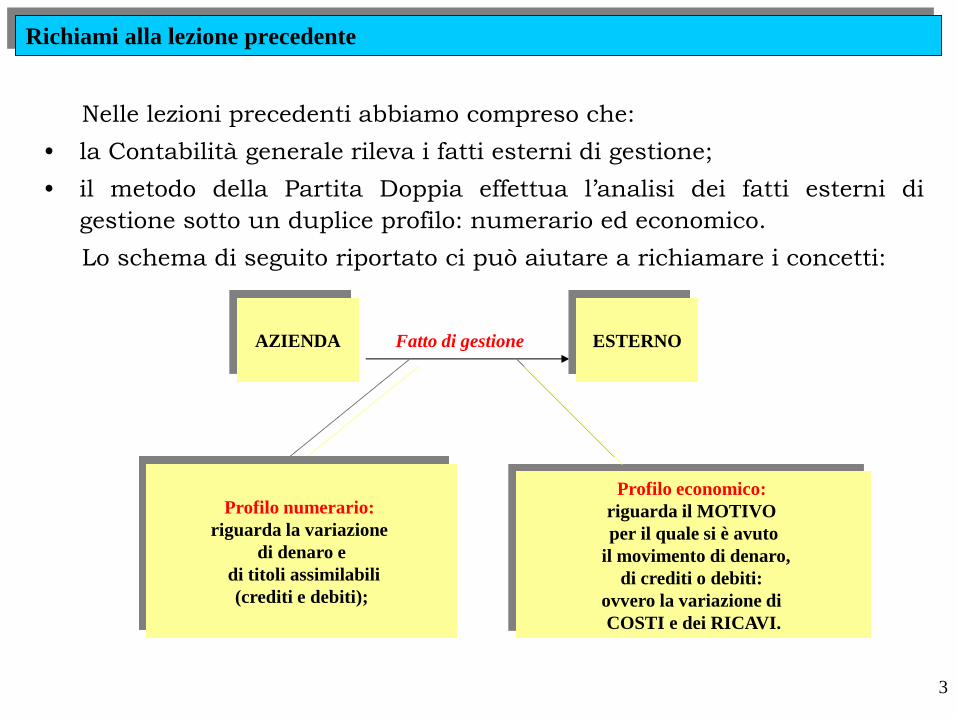

Richiami alla lezione precedente

Nelle lezioni precedenti abbiamo compreso che:

• la Contabilità generale rileva i fatti esterni di gestione;

• il metodo della Partita Doppia effettua l’analisi dei fatti esterni di

gestione sotto un duplice profilo: numerario ed economico.

Lo schema di seguito riportato ci può aiutare a richiamare i concetti:

AZIENDA ESTERNO Fatto di gestione

Profilo numerario:

riguarda la variazione

di denaro e

di titoli assimilabili

(crediti e debiti);

Profilo economico:

riguarda il MOTIVO

per il quale si è avuto

il movimento di denaro,

di crediti o debiti:

ovvero la variazione di

COSTI e dei RICAVI.

4

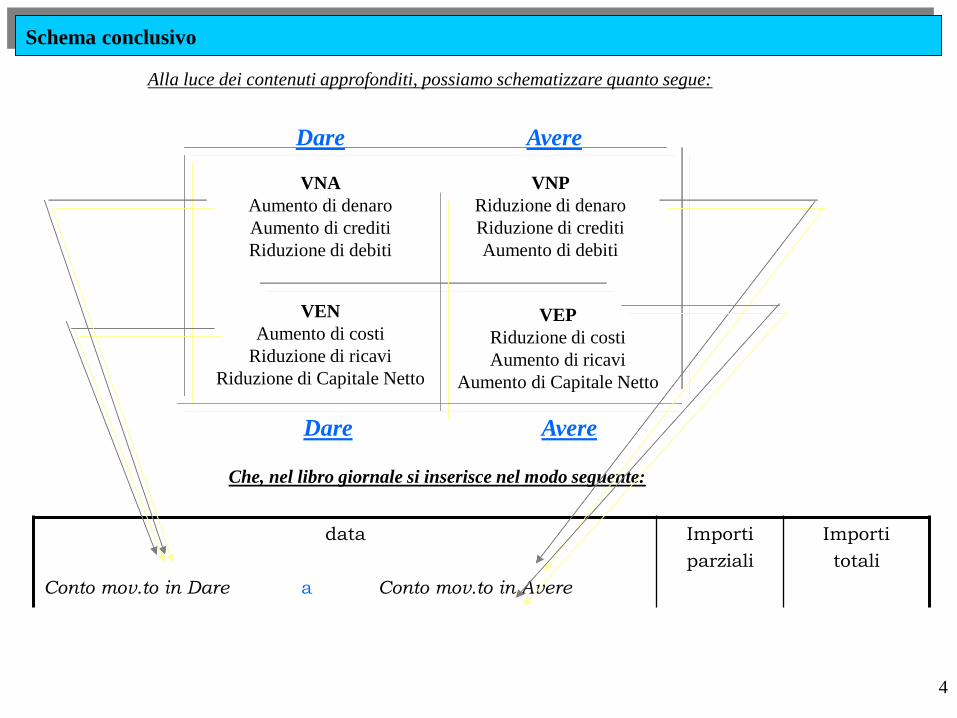

Schema conclusivo

Alla luce dei contenuti approfonditi, possiamo schematizzare quanto segue:

VEN

Aumento di costi

Riduzione di ricavi

Riduzione di Capitale Netto

VNA

Aumento di denaro

Aumento di crediti

Riduzione di debiti

VEP

Riduzione di costi

Aumento di ricavi

Aumento di Capitale Netto

VNP

Riduzione di denaro

Riduzione di crediti

Aumento di debiti

Dare

Dare

Avere

Avere

data

Conto mov.to in Dare a Conto mov.to in Avere

Importi

parziali

Importi

totali

Che, nel libro giornale si inserisce nel modo seguente:

5

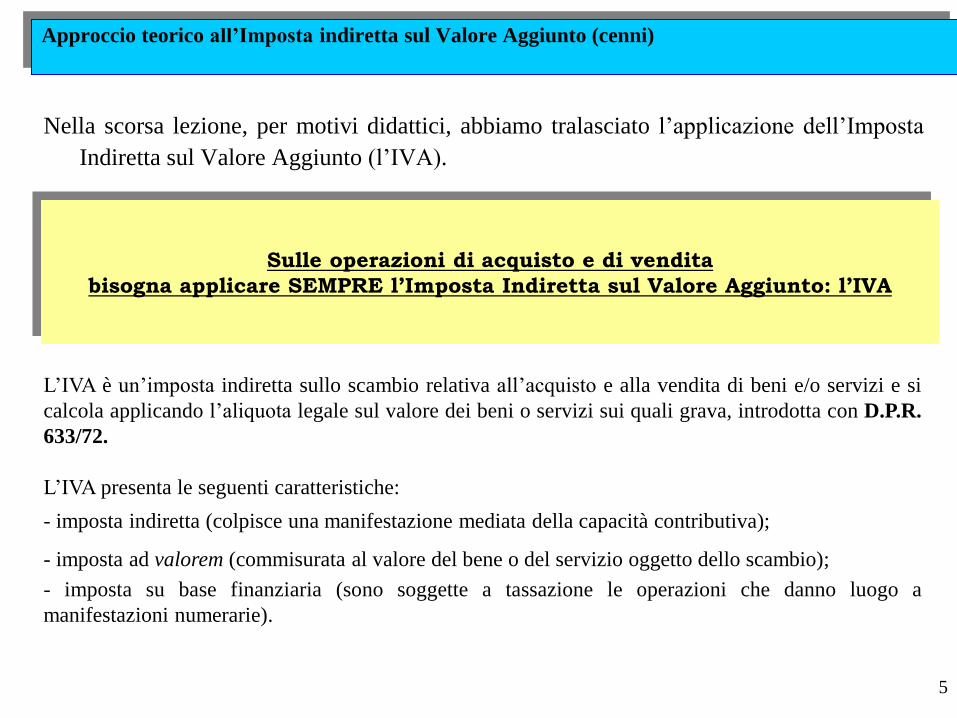

Approccio teorico all’Imposta indiretta sul Valore Aggiunto (cenni)

Nella scorsa lezione, per motivi didattici, abbiamo tralasciato l’applicazione dell’Imposta

Indiretta sul Valore Aggiunto (l’IVA).

Sulle operazioni di acquisto e di vendita

bisogna applicare SEMPRE l’Imposta Indiretta sul Valore Aggiunto: l’IVA

L’IVA è un’imposta indiretta sullo scambio relativa all’acquisto e alla vendita di beni e/o servizi e si

calcola applicando l’aliquota legale sul valore dei beni o servizi sui quali grava, introdotta con D.P.R.

633/72.

L’IVA presenta le seguenti caratteristiche:

- imposta indiretta (colpisce una manifestazione mediata della capacità contributiva);

- imposta ad valorem (commisurata al valore del bene o del servizio oggetto dello scambio);

- imposta su base finanziaria (sono soggette a tassazione le operazioni che danno luogo a

manifestazioni numerarie).

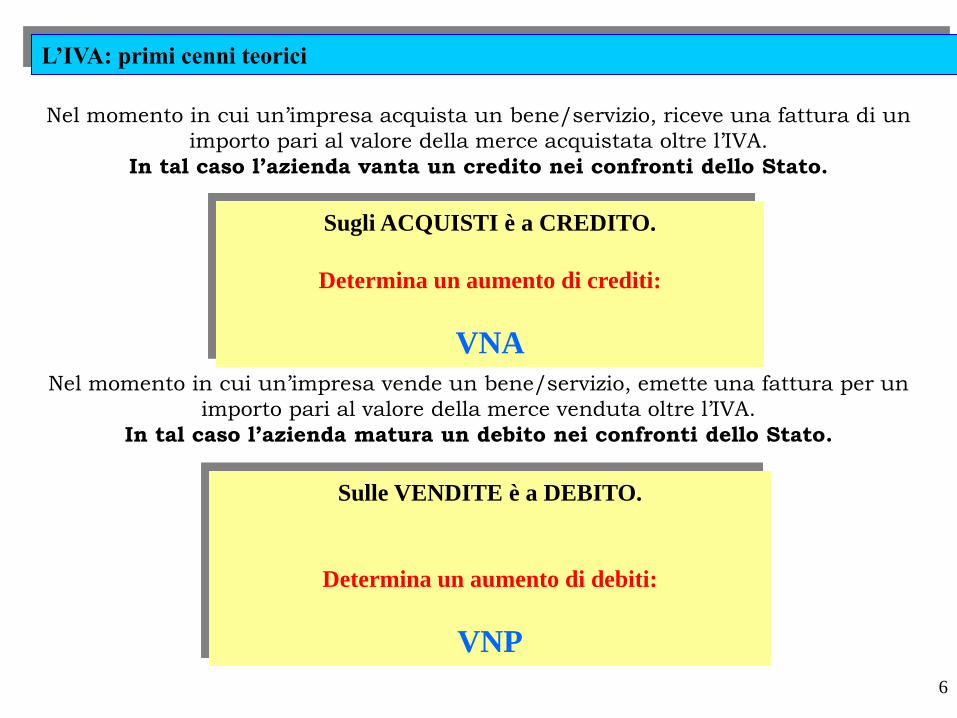

6

Nel momento in cui un’impresa acquista un bene/servizio, riceve una fattura di un

importo pari al valore della merce acquistata oltre l’IVA.

In tal caso l’azienda vanta un credito nei confronti dello Stato.

Nel momento in cui un’impresa vende un bene/servizio, emette una fattura per un

importo pari al valore della merce venduta oltre l’IVA.

In tal caso l’azienda matura un debito nei confronti dello Stato.

L’IVA: primi cenni teorici

Sugli ACQUISTI è a CREDITO.

Determina un aumento di crediti:

VNA

Sulle VENDITE è a DEBITO.

Determina un aumento di debiti:

VNP

7

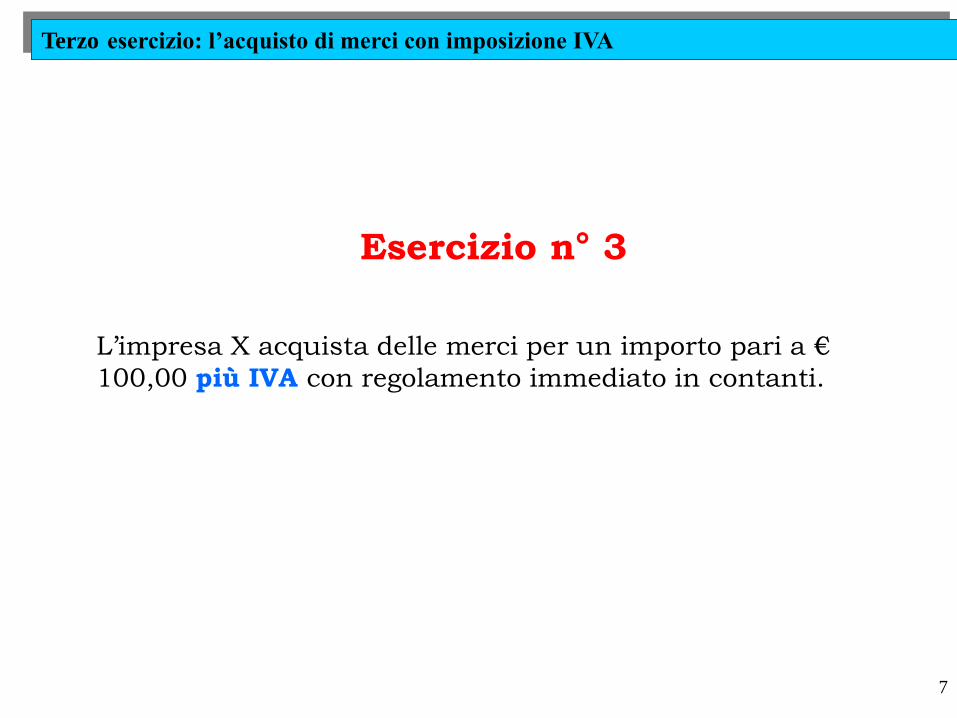

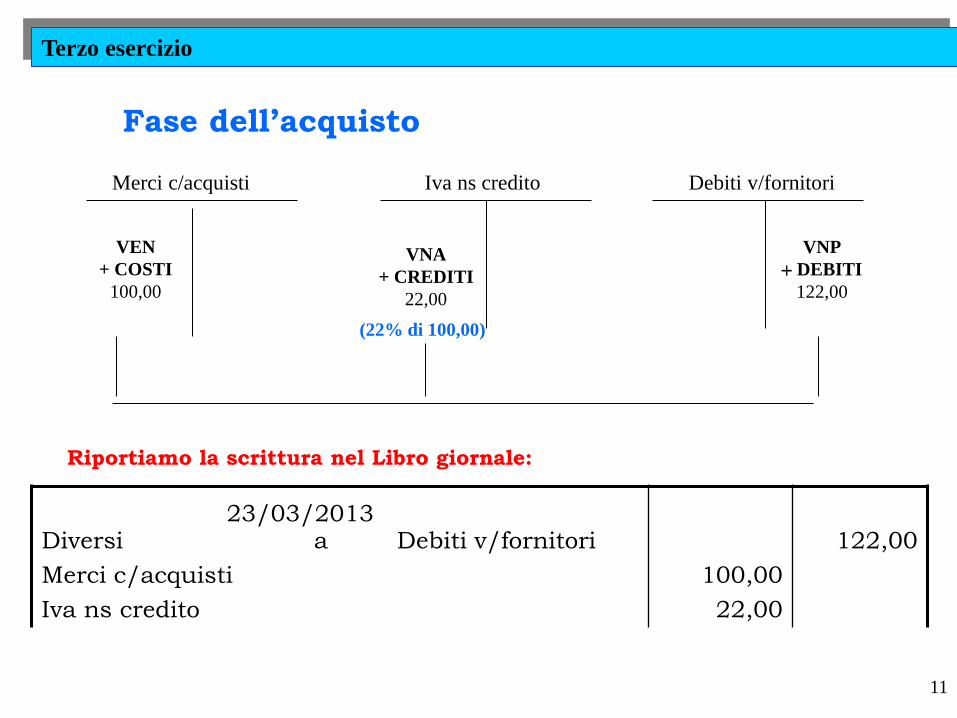

Terzo esercizio: l’acquisto di merci con imposizione IVA

L’impresa X acquista delle merci per un importo pari a €

100,00 più IVA con regolamento immediato in contanti.

Esercizio n° 3

8

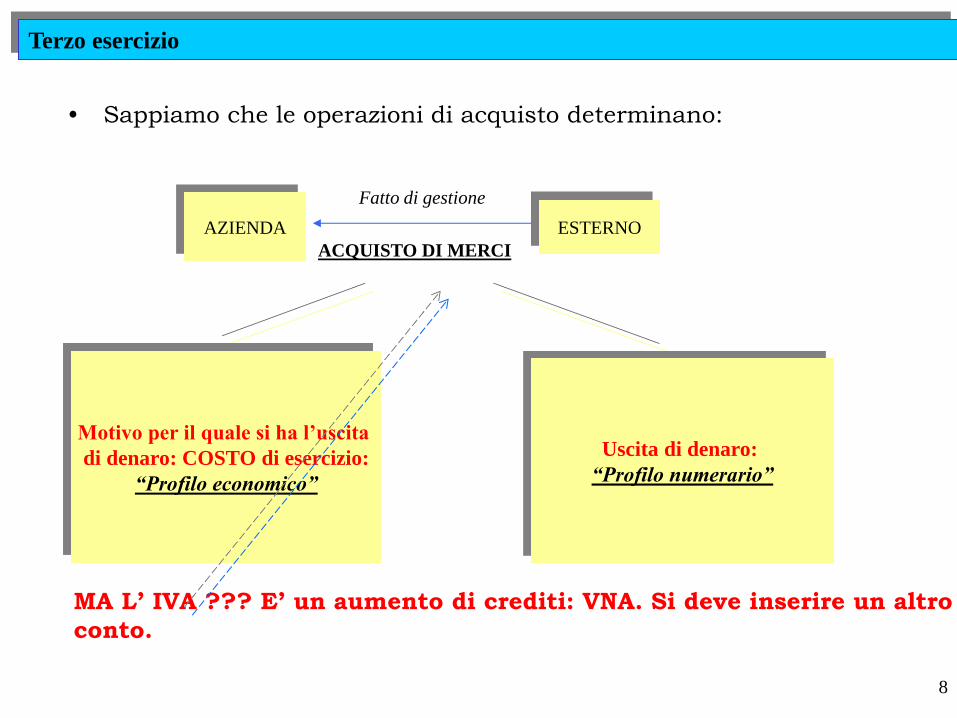

• Sappiamo che le operazioni di acquisto determinano:

AZIENDA

Fatto di gestione

ESTERNO

ACQUISTO DI MERCI

Motivo per il quale si ha l’uscita

di denaro: COSTO di esercizio:

“Profilo economico”

Uscita di denaro:

“Profilo numerario”

MA L’ IVA ??? E’ un aumento di crediti: VNA. Si deve inserire un altro

conto.

Terzo esercizio

9

L’operazione di acquisto movimenta i seguenti conti:

• Merci c/acquisti (conto economico acceso in dare ad aumenti di costi

VEN);

• IVA ns/credito (conto numerario accesso in dare ad aumenti di crediti

VNA);

• Debiti v/fornitori (conto numerario acceso in avere ad aumenti di

debito VNP).

Acquisto di merci con imposizione dell’IVA e con regolamento in contanti

10

La fase del pagamento movimenta i seguenti conti:

• Debiti v/fornitori (conto numerario acceso in dare a diminuzione di

debito VNA);

• Denaro in cassa (conto numerario acceso in avere a diminuzioni di

denaro VNP).

Acquisto di merci con imposizione dell’IVA e con regolamento in contanti

11

Merci c/acquisti Debiti v/fornitori Iva ns credito

VNA

+ CREDITI

22,00

VEN

+ COSTI

100,00

VNP

DEBITI

122,00

Riportiamo la scrittura nel Libro giornale:

Diversi a Debiti v/fornitori

Merci c/acquisti

Iva ns credito

100,00

22,00

122,00

(22% di 100,00)

Terzo esercizio

Fase dell’acquisto

23/03/2013

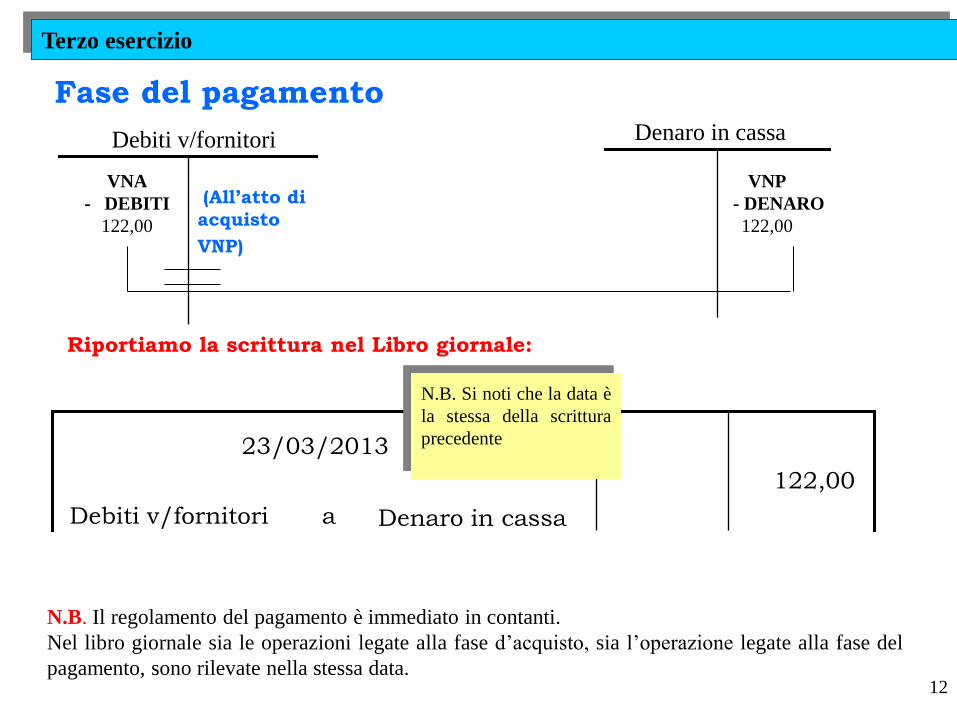

12

122,00

(All’atto di

acquisto

VNP)

Debiti v/fornitori

Denaro in cassa

Debiti v/fornitori a

Denaro in cassa

Riportiamo la scrittura nel Libro giornale:

Terzo esercizio

Fase del pagamento

VNA

- DEBITI

122,00

VNP

- DENARO

122,00

N.B. Il regolamento del pagamento è immediato in contanti.

Nel libro giornale sia le operazioni legate alla fase d’acquisto, sia l’operazione legate alla fase del

pagamento, sono rilevate nella stessa data.

23/03/2013

N.B. Si noti che la data è

la stessa della scrittura

precedente

13

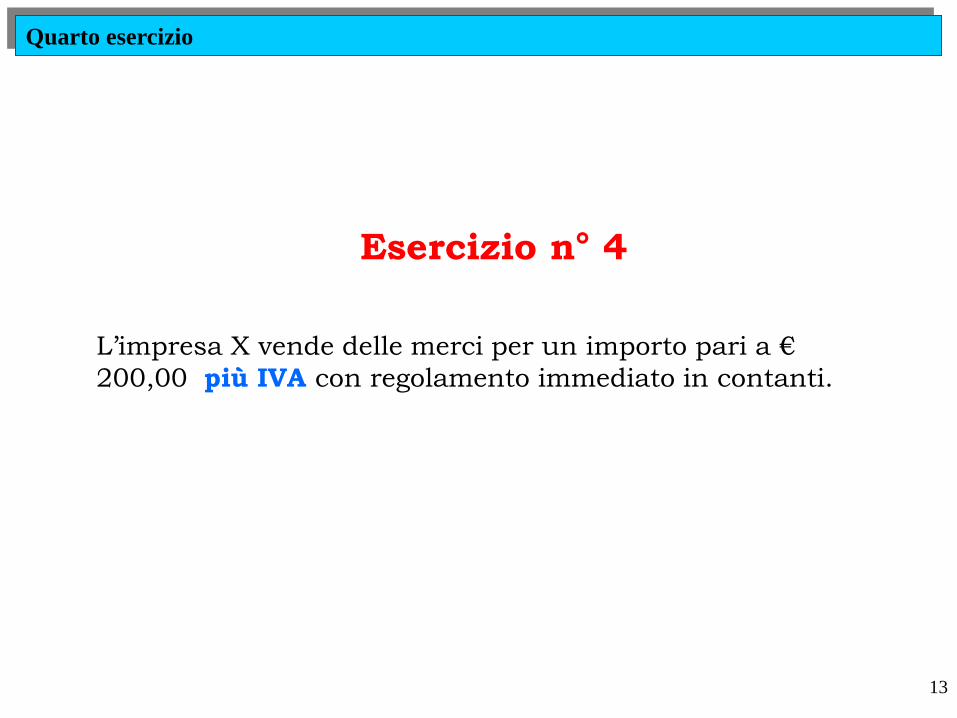

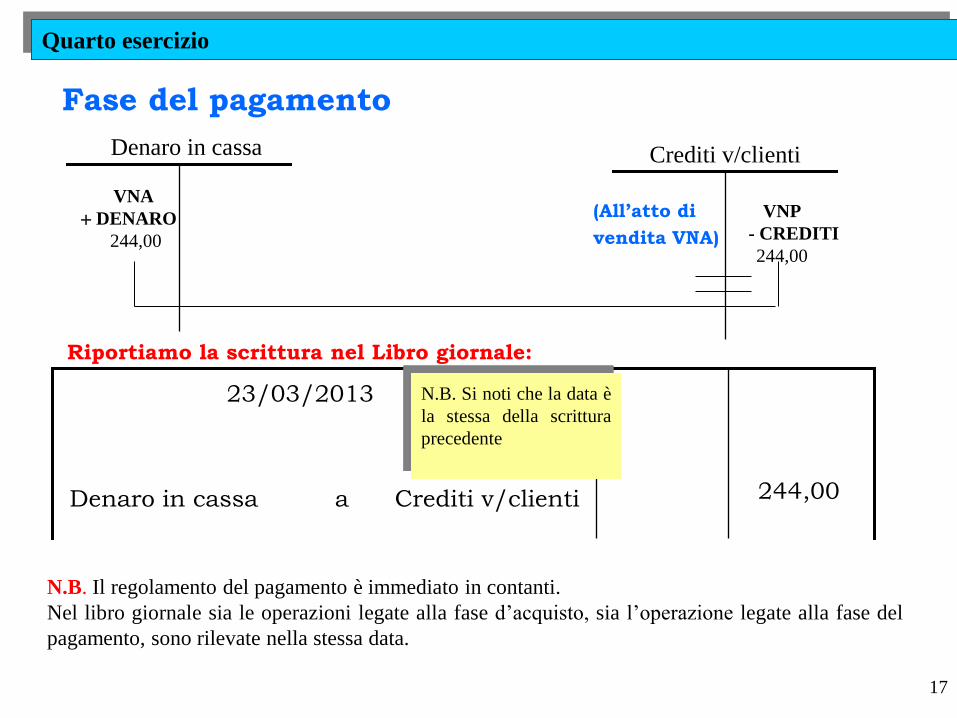

Quarto esercizio

L’impresa X vende delle merci per un importo pari a €

200,00 più IVA con regolamento immediato in contanti.

Esercizio n° 4

Entrata di denaro

“Profilo numerario”

14

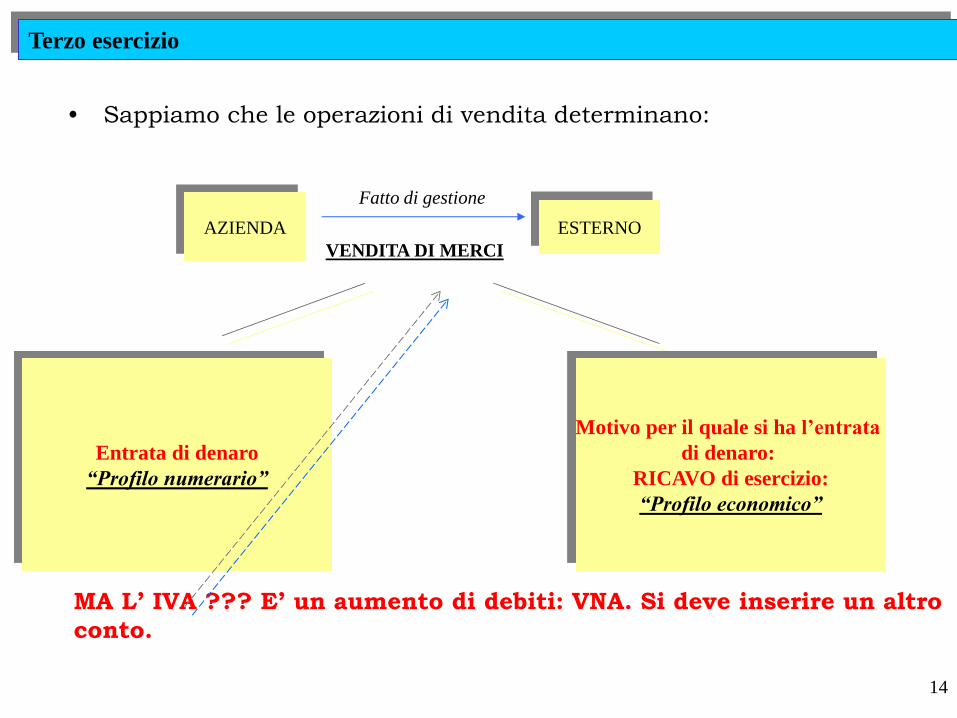

• Sappiamo che le operazioni di vendita determinano:

AZIENDA

Fatto di gestione

ESTERNO

VENDITA DI MERCI

MA L’ IVA ??? E’ un aumento di debiti: VNA. Si deve inserire un altro

conto.

Terzo esercizio

Motivo per il quale si ha l’entrata

di denaro:

RICAVO di esercizio:

“Profilo economico”

15

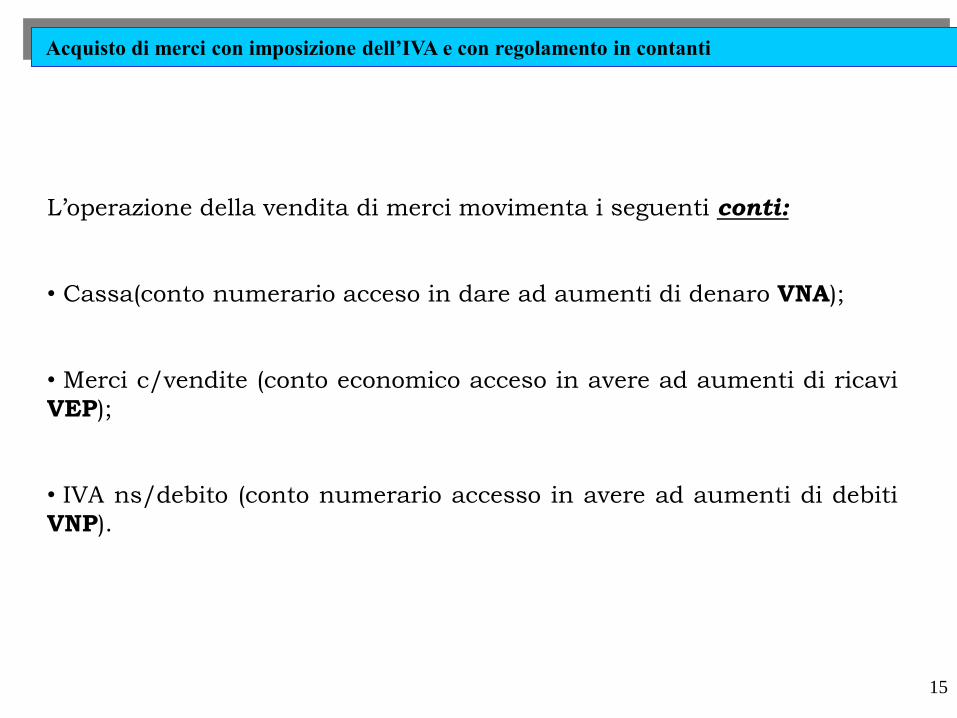

L’operazione della vendita di merci movimenta i seguenti conti:

• Cassa(conto numerario acceso in dare ad aumenti di denaro VNA);

• Merci c/vendite (conto economico acceso in avere ad aumenti di ricavi

VEP);

• IVA ns/debito (conto numerario accesso in avere ad aumenti di debiti

VNP).

Acquisto di merci con imposizione dell’IVA e con regolamento in contanti

16

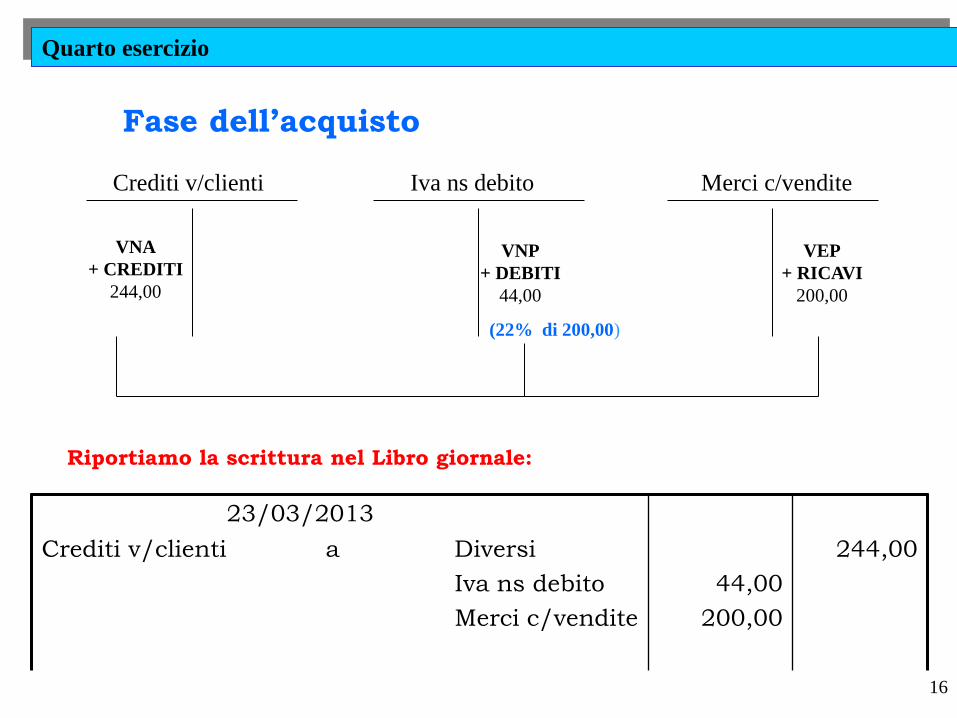

Crediti v/clienti Merci c/vendite Iva ns debito

VNA

+ CREDITI

244,00

VNP

+ DEBITI

44,00

VEP

+ RICAVI

200,00

Riportiamo la scrittura nel Libro giornale:

Crediti v/clienti a Diversi

Iva ns debito

Merci c/vendite

44,00

200,00

244,00

(22% di 200,00)

Quarto esercizio

Fase dell’acquisto

23/03/2013

17

244,00

Denaro in cassa

Crediti v/clienti

Denaro in cassa a Crediti v/clienti

Riportiamo la scrittura nel Libro giornale:

Quarto esercizio

VNP

- CREDITI

244,00

(All’atto di

vendita VNA)

VNA

DENARO

244,00

Fase del pagamento

23/03/2013 N.B. Si noti che la data è

la stessa della scrittura

precedente

N.B. Il regolamento del pagamento è immediato in contanti.

Nel libro giornale sia le operazioni legate alla fase d’acquisto, sia l’operazione legate alla fase del

pagamento, sono rilevate nella stessa data.

18

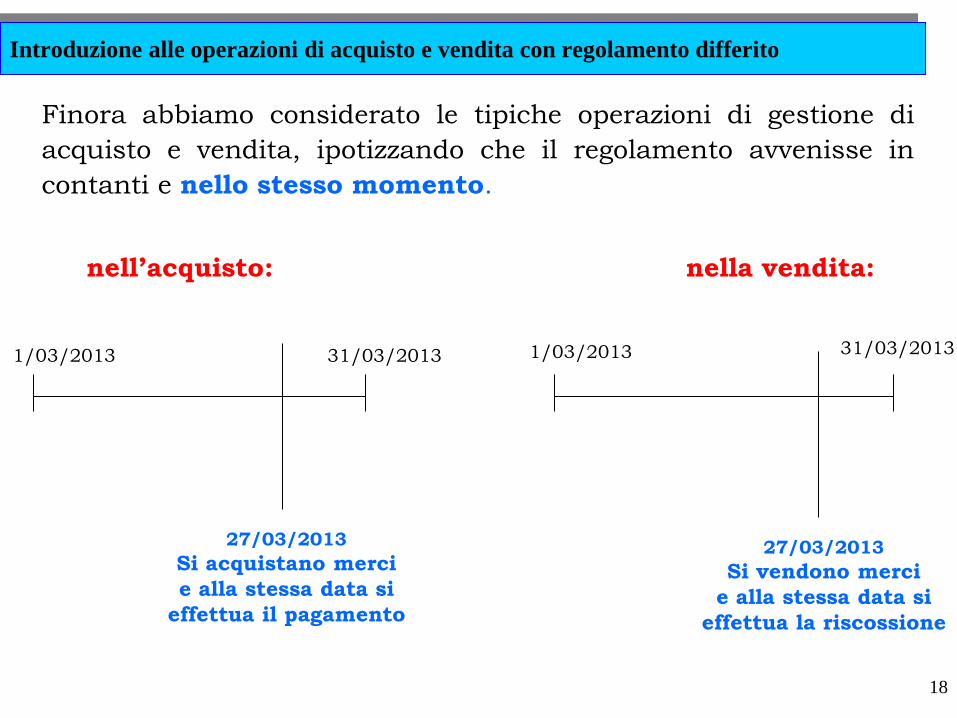

Introduzione alle operazioni di acquisto e vendita con regolamento differito

Finora abbiamo considerato le tipiche operazioni di gestione di

acquisto e vendita, ipotizzando che il regolamento avvenisse in

contanti e nello stesso momento.

nell’acquisto: nella vendita:

1/03/2013 31/03/2013

27/03/2013

Si acquistano merci

e alla stessa data si

effettua il pagamento

1/03/2013 31/03/2013

27/03/2013

Si vendono merci

e alla stessa data si

effettua la riscossione

19

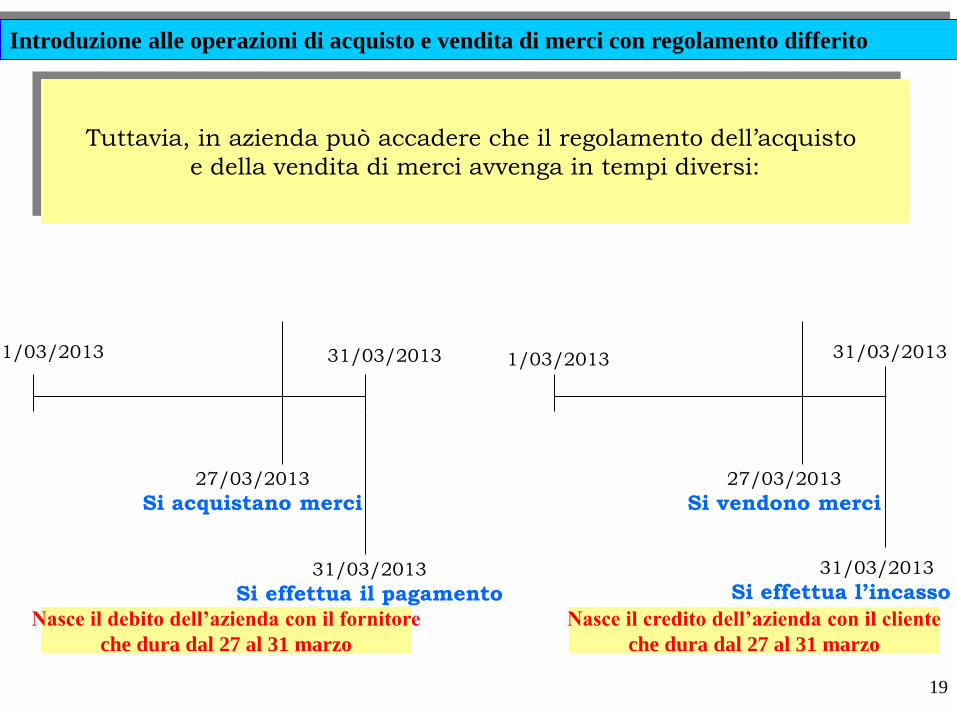

Tuttavia, in azienda può accadere che il regolamento dell’acquisto

e della vendita di merci avvenga in tempi diversi:

1/03/2013 31/03/2013

27/03/2013

Si acquistano merci

31/03/2013

Si effettua il pagamento

1/03/2013 31/03/2013

27/03/2013

Si vendono merci

31/03/2013

Si effettua l’incasso

Nasce il debito dell’azienda con il fornitore

che dura dal 27 al 31 marzo

Nasce il credito dell’azienda con il cliente

che dura dal 27 al 31 marzo

Introduzione alle operazioni di acquisto e vendita di merci con regolamento differito

20

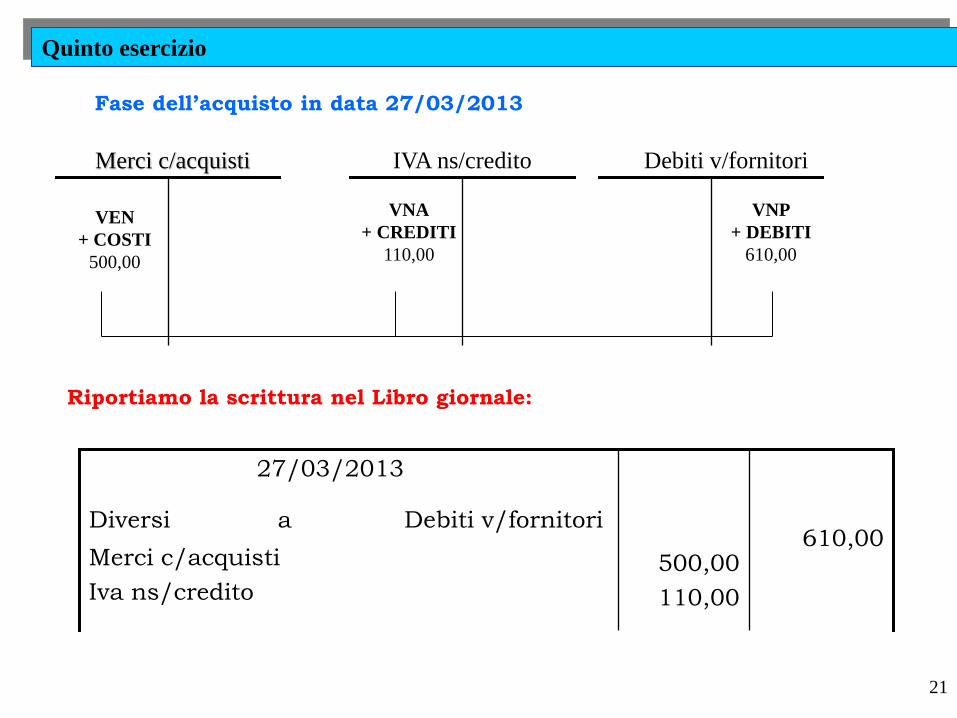

Quinto esercizio

In data 27 marzo 2013 l’impresa X acquista delle merci per

un importo pari a € 500,00 più IVA con regolamento in

contanti dopo 15 gg (in data 11 aprile 2013).

Esercizio n° 5

21

610,00

500,00

110,00

Diversi a Debiti v/fornitori

Merci c/acquisti

Iva ns/credito

Merci c/acquisti

IVA ns/credito

Debiti v/fornitori

Fase dell’acquisto in data 27/03/2013

Riportiamo la scrittura nel Libro giornale:

Quinto esercizio

VEN

+ COSTI

500,00

VNA

+ CREDITI

110,00

VNP

+ DEBITI

610,00

27/03/2013

22

610,00

(All’atto di

acquisto

VNP)

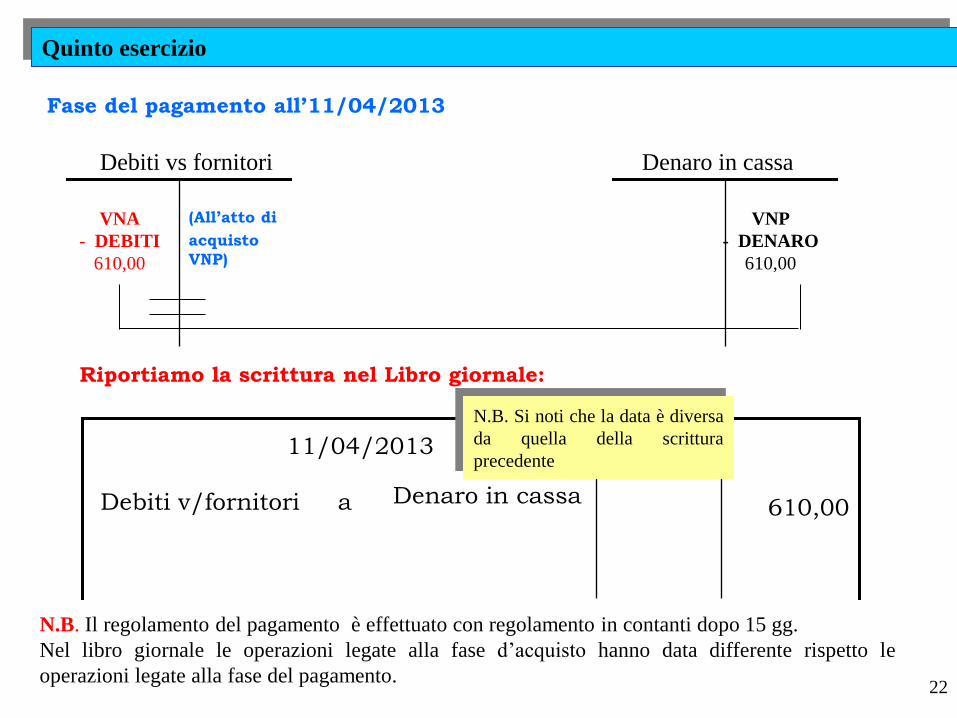

Debiti vs fornitori

Denaro in cassa

Debiti v/fornitori a

Denaro in cassa

Fase del pagamento all’11/04/2013

Riportiamo la scrittura nel Libro giornale:

Quinto esercizio

VNA

- DEBITI

610,00

VNP

- DENARO

610,00

11/04/2013

N.B. Si noti che la data è diversa

da quella della scrittura

precedente

N.B. Il regolamento del pagamento è effettuato con regolamento in contanti dopo 15 gg.

Nel libro giornale le operazioni legate alla fase d’acquisto hanno data differente rispetto le

operazioni legate alla fase del pagamento.

23

Sesto esercizio

In data 27 marzo 2013 l’impresa X vende delle merci per un

importo pari a € 700,00 più IVA con regolamento in

contanti dopo 30 gg (in data 27 aprile 2013).

Esercizio n° 6

Ora proponiamo un esercizio di vendita di merci con imposizione

IVA e regolamento differito.

24

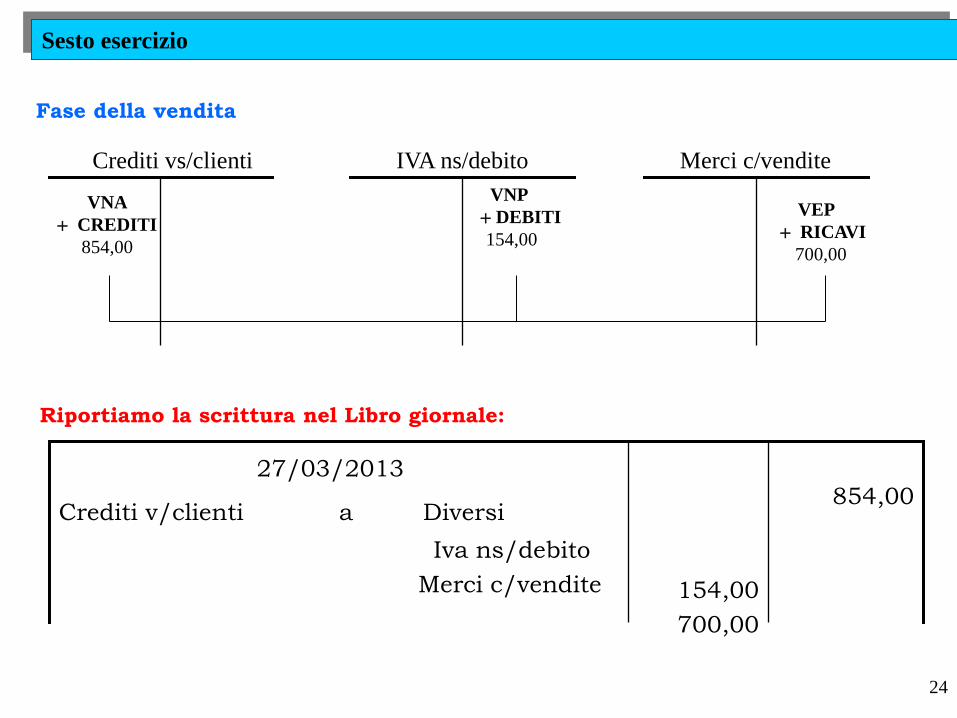

854,00

154,00

700,00

Crediti v/clienti a Diversi

Iva ns/debito

Merci c/vendite

Crediti vs/clienti

IVA ns/debito

Merci c/vendite

Fase della vendita

Riportiamo la scrittura nel Libro giornale:

Sesto esercizio

VNA

CREDITI

854,00

VNP

DEBITI

154,00

VEP

RICAVI

700,00

27/03/2013

25

854,00

Denaro in cassa

Crediti v/clienti

Denaro in cassa a

Crediti v/clienti

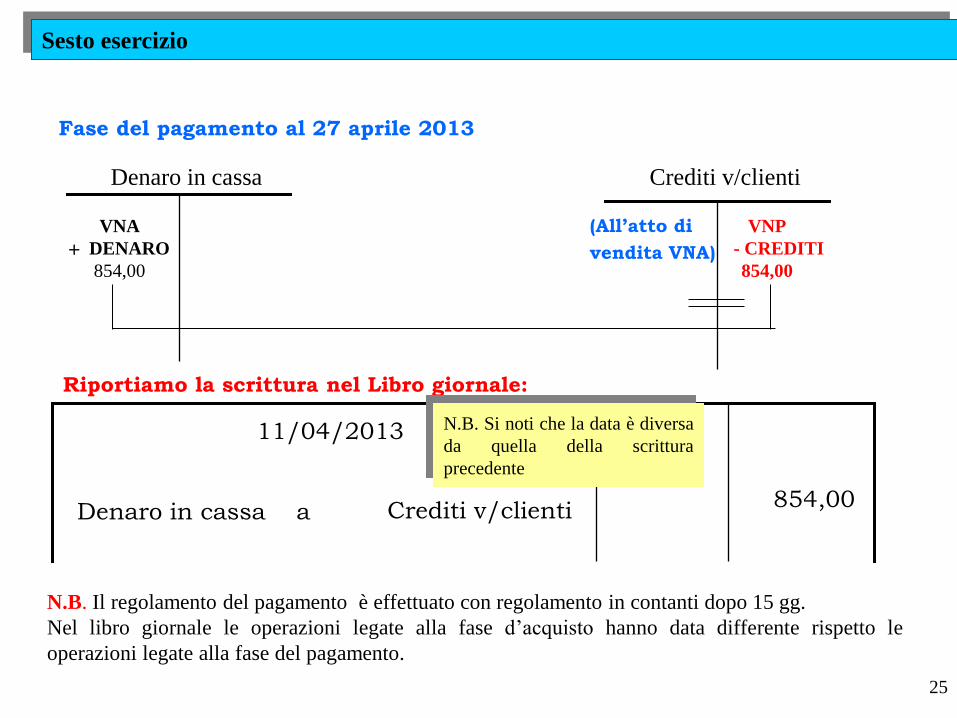

Sesto esercizio

Fase del pagamento al 27 aprile 2013

VNA

DENARO

854,00

VNP

- CREDITI

854,00

(All’atto di

vendita VNA)

Riportiamo la scrittura nel Libro giornale:

11/04/2013

N.B. Si noti che la data è diversa

da quella della scrittura

precedente

N.B. Il regolamento del pagamento è effettuato con regolamento in contanti dopo 15 gg.

Nel libro giornale le operazioni legate alla fase d’acquisto hanno data differente rispetto le

operazioni legate alla fase del pagamento.

Nel corso, sino a questo momento, le operazioni di acquisto

e vendita di merci sono state regolate sempre e solo con la cassa.

Questo per una motivazione puramente didattica.

Nella prassi aziendale, però, il regolamento

dell’acquisto e della vendita può avvenire in tante modalità.

Richiamo

26

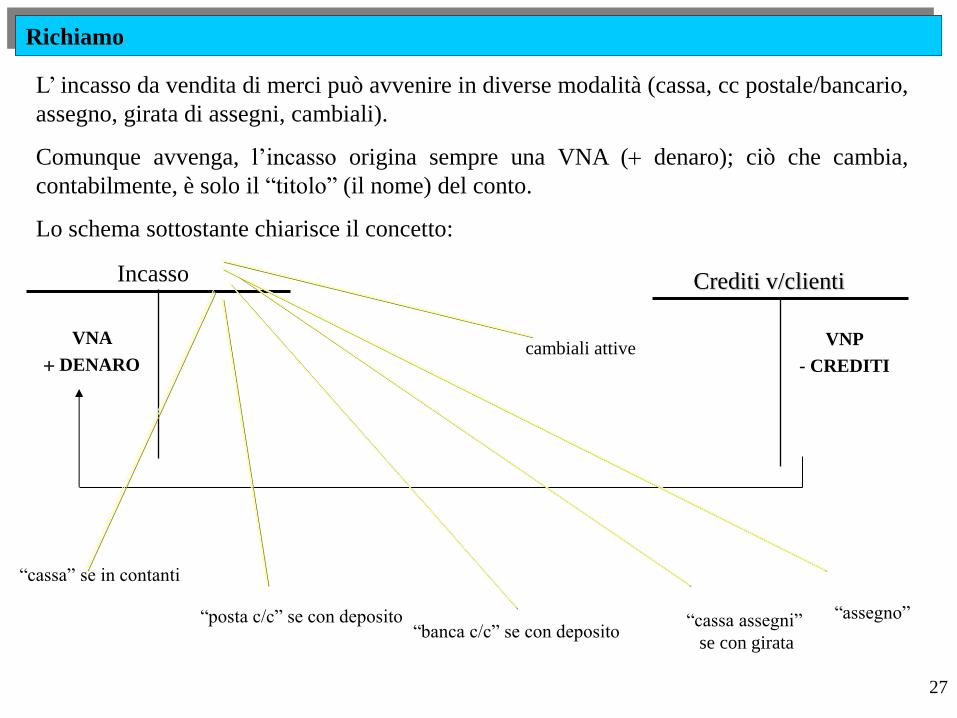

L’ incasso da vendita di merci può avvenire in diverse modalità (cassa, cc postale/bancario,

assegno, girata di assegni, cambiali).

Comunque avvenga, l’incasso origina sempre una VNA ( denaro); ciò che cambia,

contabilmente, è solo il “titolo” (il nome) del conto.

Lo schema sottostante chiarisce il concetto:

Richiamo

VNA

DENARO

VNP

- CREDITI

Crediti v/clienti Incasso

“cassa” se in contanti

“banca c/c” se con deposito “assegno” “cassa assegni”

se con girata

“posta c/c” se con deposito

cambiali attive

27

Introduzione

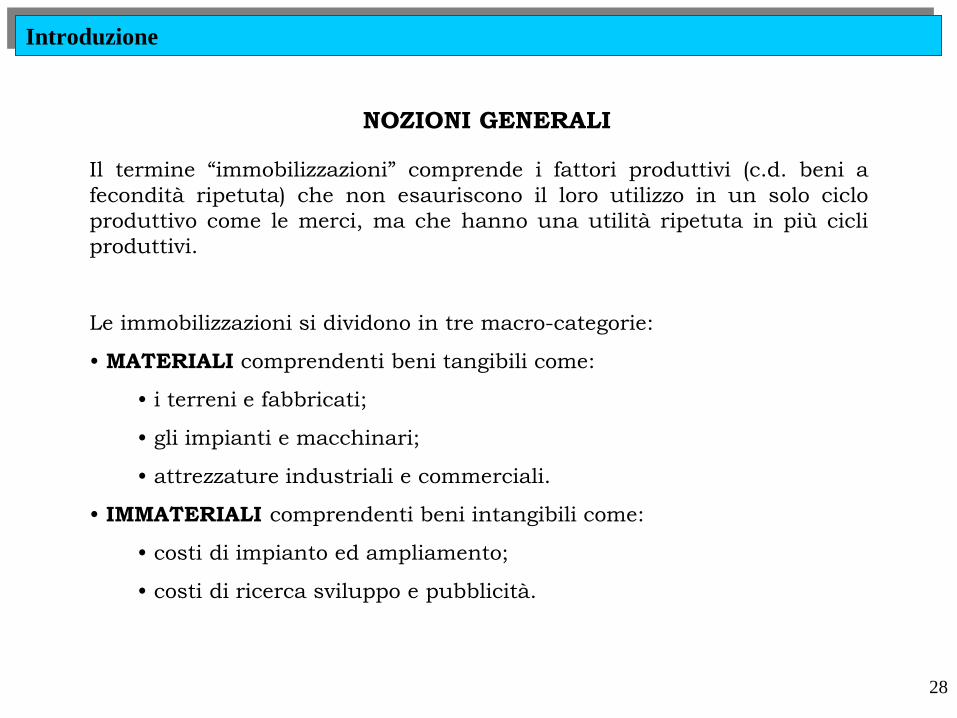

Il termine “immobilizzazioni” comprende i fattori produttivi (c.d. beni a

fecondità ripetuta) che non esauriscono il loro utilizzo in un solo ciclo

produttivo come le merci, ma che hanno una utilità ripetuta in più cicli

produttivi.

Le immobilizzazioni si dividono in tre macro-categorie:

• MATERIALI comprendenti beni tangibili come:

• i terreni e fabbricati;

• gli impianti e macchinari;

• attrezzature industriali e commerciali.

• IMMATERIALI comprendenti beni intangibili come:

• costi di impianto ed ampliamento;

• costi di ricerca sviluppo e pubblicità.

NOZIONI GENERALI

28

• diritti di brevetto industriale e diritti di utilizzazione delle opere dell’ingegno;

• concessioni, licenze, marchi e diritti simili;

• avviamento.

• FINANZIARIE comprendenti beni finanziari come:

• partecipazioni;

• crediti;

• azioni proprie.

Introduzione

29

Introduzione

Il costo dei beni che costituiscono immobilizzazioni deve essere ripartito

tra i vari esercizi in cui si manifesta la loro vita utile.

L’ammortamento è il procedimento contabile che consente di

ripartire nel tempo il valore dei beni ad utilità ripetuta.

L’ammortamento può svolgersi in tre modalità:

• a quote costanti;

• a quote crescenti;

• a quote decrescenti.

Alla fine di ogni esercizio una quota del costo originario del bene viene

accantonata in un apposito fondo, detto fondo ammortamento.

Nel momento in cui un’azienda decide di vendere un bene che costituisce

immobilizzazione deve prima quantificarne il valore contabile.

Il valore contabile è dato dalla differenza tra il costo storico e il fondo

ammortamento.

¹ Le immobilizzazioni finanziarie non sono soggette all’ammortamento.

AMMORTAMENTO¹

30

I beni soggetti ad ammortamento possono essere venduti ad un prezzo

uguale, superiore ed inferiore rispetto al valore contabile.

In particolare:

• se il prezzo di vendita è uguale al valore contabile, tale operazione non

genera né una plusvalenza né una minusvalenza;

• se il prezzo di vendita è superiore al valore contabile, tale operazione

genera una plusvalenza;

• se il prezzo di vendita è inferiore al valore contabile, tale operazione

genera una minusvalenza.

VENDITA BENI AMMORTIZZATI

Introduzione

31

Introduzione

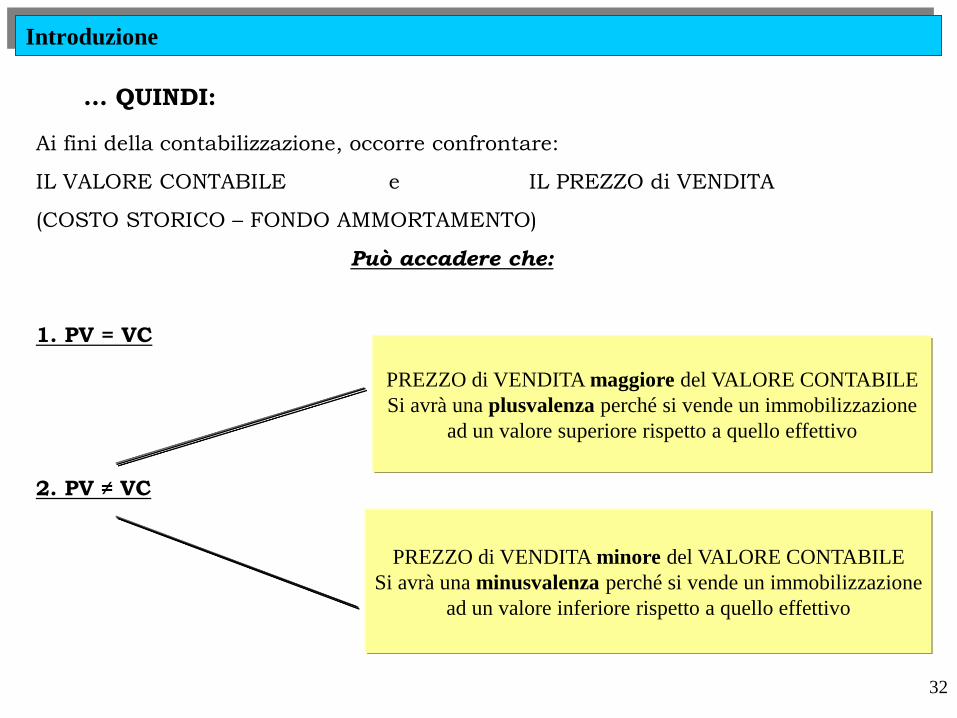

Ai fini della contabilizzazione, occorre confrontare:

IL VALORE CONTABILE e IL PREZZO di VENDITA

(COSTO STORICO – FONDO AMMORTAMENTO)

Può accadere che:

1. PV = VC

2. PV ≠ VC

… QUINDI:

PREZZO di VENDITA maggiore del VALORE CONTABILE

Si avrà una plusvalenza perché si vende un immobilizzazione

ad un valore superiore rispetto a quello effettivo

PREZZO di VENDITA minore del VALORE CONTABILE

Si avrà una minusvalenza perché si vende un immobilizzazione

ad un valore inferiore rispetto a quello effettivo

32

33

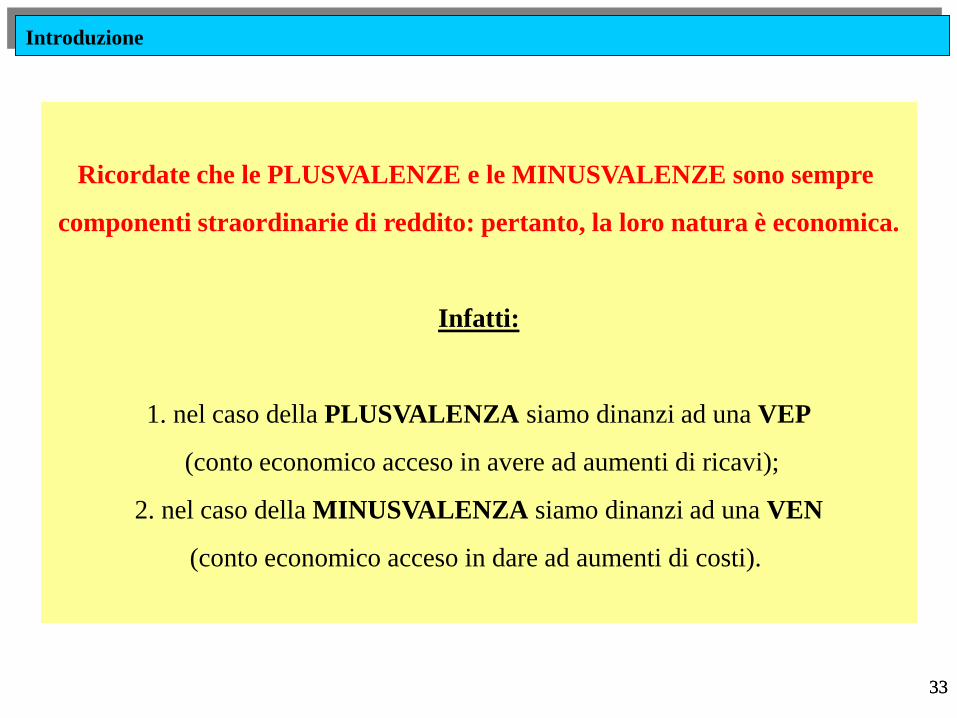

Introduzione

Ricordate che le PLUSVALENZE e le MINUSVALENZE sono sempre

componenti straordinarie di reddito: pertanto, la loro natura è economica.

Infatti:

1. nel caso della PLUSVALENZA siamo dinanzi ad una VEP

(conto economico acceso in avere ad aumenti di ricavi);

2. nel caso della MINUSVALENZA siamo dinanzi ad una VEN

(conto economico acceso in dare ad aumenti di costi).

33

34

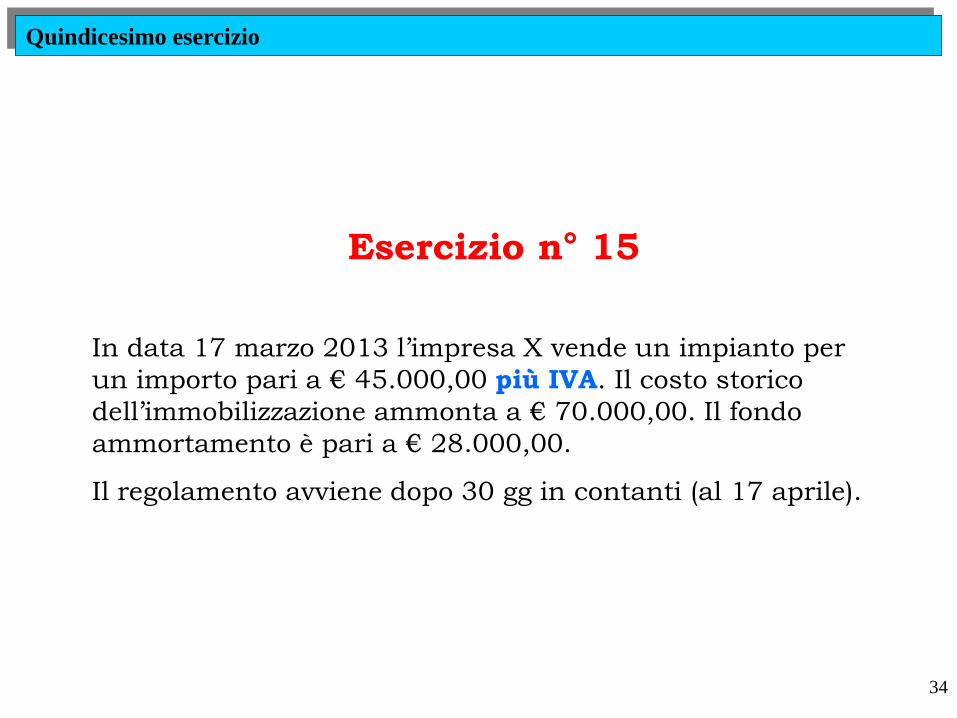

Quindicesimo esercizio

In data 17 marzo 2013 l’impresa X vende un impianto per

un importo pari a € 45.000,00 più IVA. Il costo storico

dell’immobilizzazione ammonta a € 70.000,00. Il fondo

ammortamento è pari a € 28.000,00.

Il regolamento avviene dopo 30 gg in contanti (al 17 aprile).

Esercizio n° 15

35

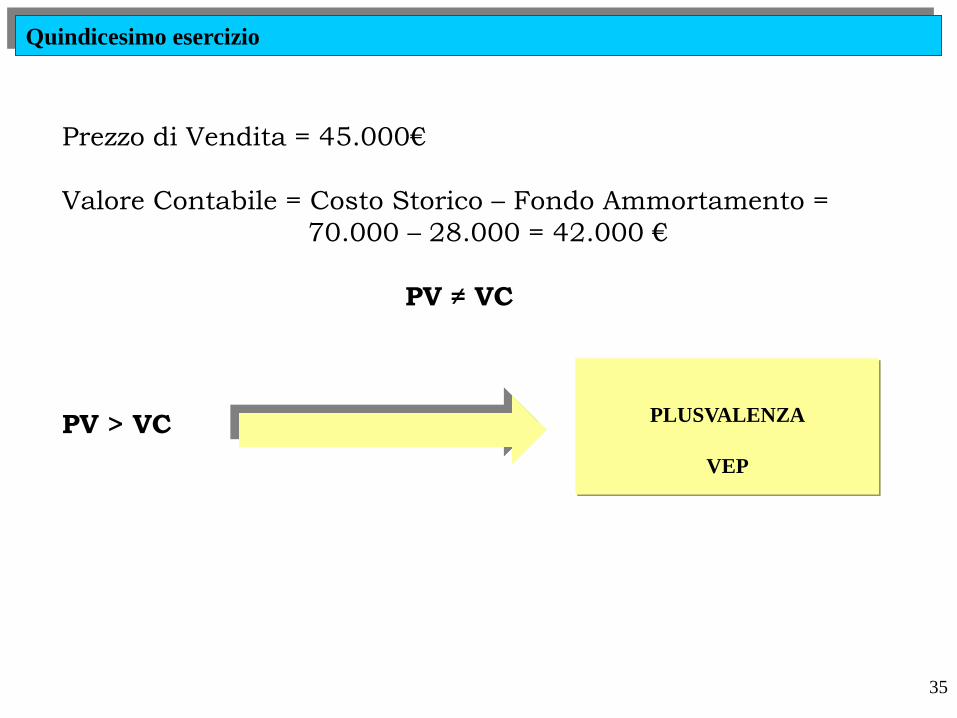

Quindicesimo esercizio

Prezzo di Vendita = 45.000€

Valore Contabile = Costo Storico – Fondo Ammortamento =

70.000 – 28.000 = 42.000 €

PV ≠ VC

PV > VC

PLUSVALENZA

VEP

36

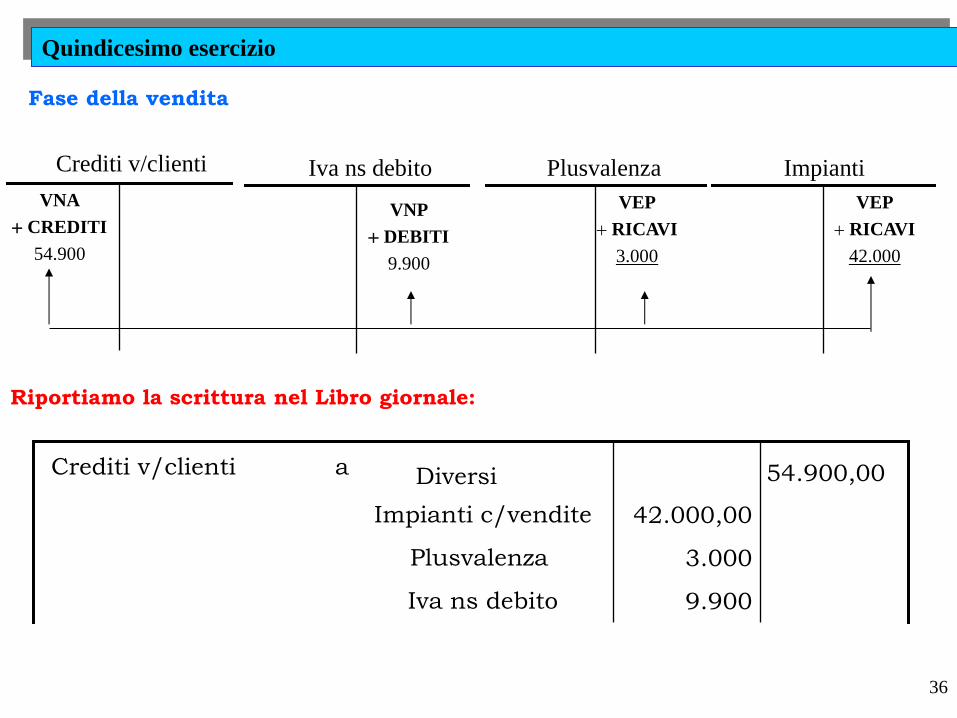

VNA

CREDITI

54.900

Crediti v/clienti

Iva ns debito Impianti

Crediti v/clienti a

Diversi

Impianti c/vendite

Plusvalenza

Iva ns debito

42.000,00

3.000

9.900

54.900,00

Riportiamo la scrittura nel Libro giornale:

Quindicesimo esercizio

VNP

DEBITI

9.900

VEP

RICAVI

42.000

Fase della vendita

Plusvalenza

VEP

RICAVI

3.000

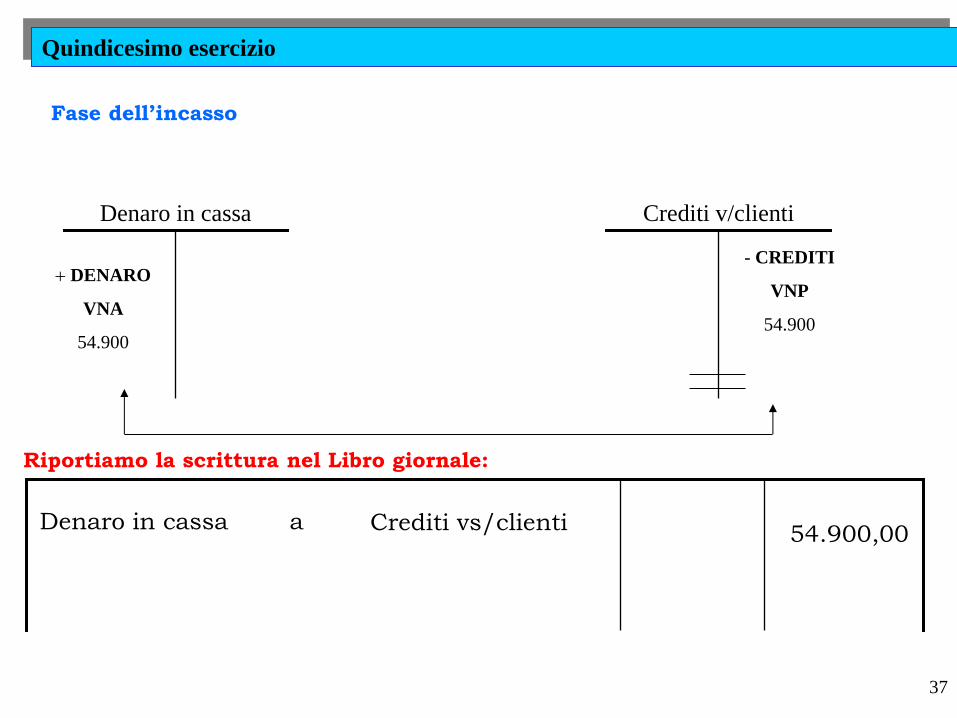

37

54.900,00

Crediti v/clienti

Denaro in cassa

DENARO

VNA

54.900

Denaro in cassa a Crediti vs/clienti

Quindicesimo esercizio

Fase dell’incasso

Riportiamo la scrittura nel Libro giornale:

- CREDITI

VNP

54.900

38

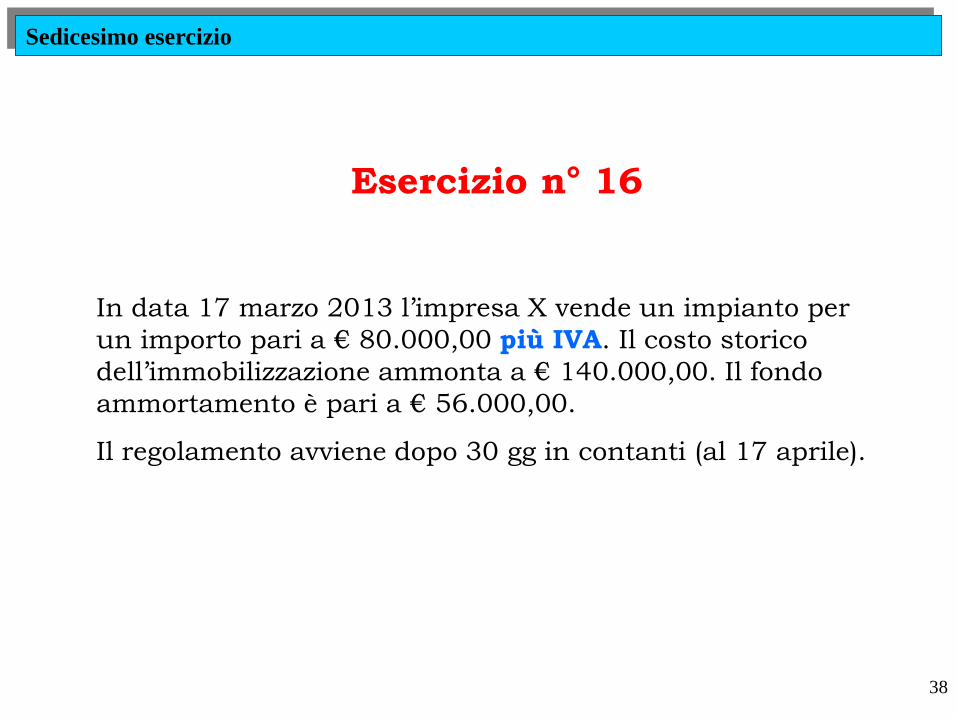

Sedicesimo esercizio

In data 17 marzo 2013 l’impresa X vende un impianto per

un importo pari a € 80.000,00 più IVA. Il costo storico

dell’immobilizzazione ammonta a € 140.000,00. Il fondo

ammortamento è pari a € 56.000,00.

Il regolamento avviene dopo 30 gg in contanti (al 17 aprile).

Esercizio n° 16

39

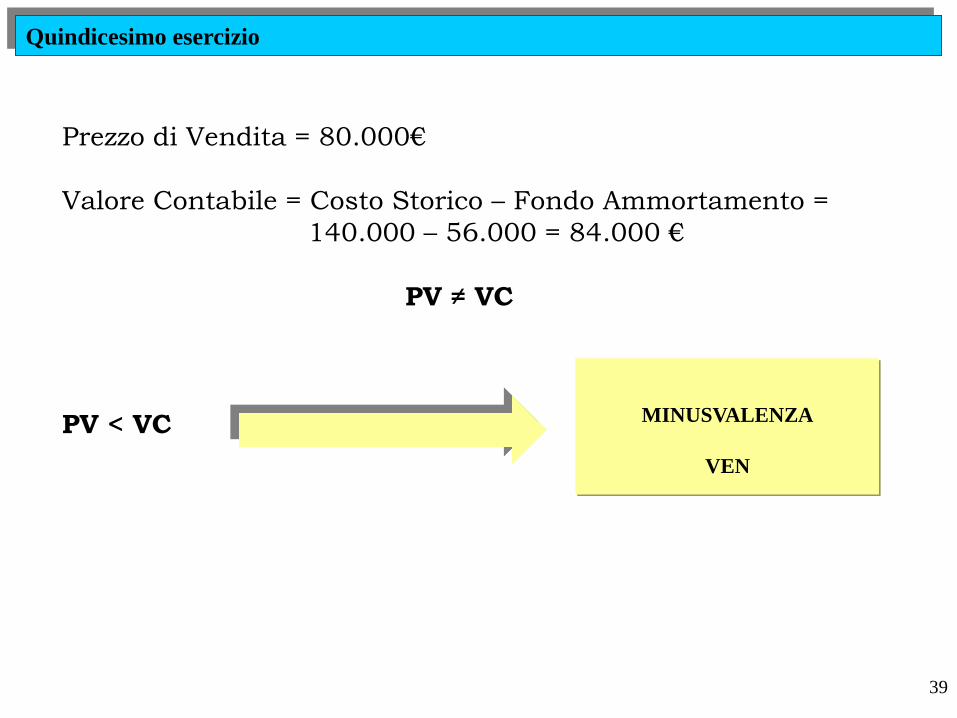

Quindicesimo esercizio

Prezzo di Vendita = 80.000€

Valore Contabile = Costo Storico – Fondo Ammortamento =

140.000 – 56.000 = 84.000 €

PV ≠ VC

PV < VC

MINUSVALENZA

VEN

40

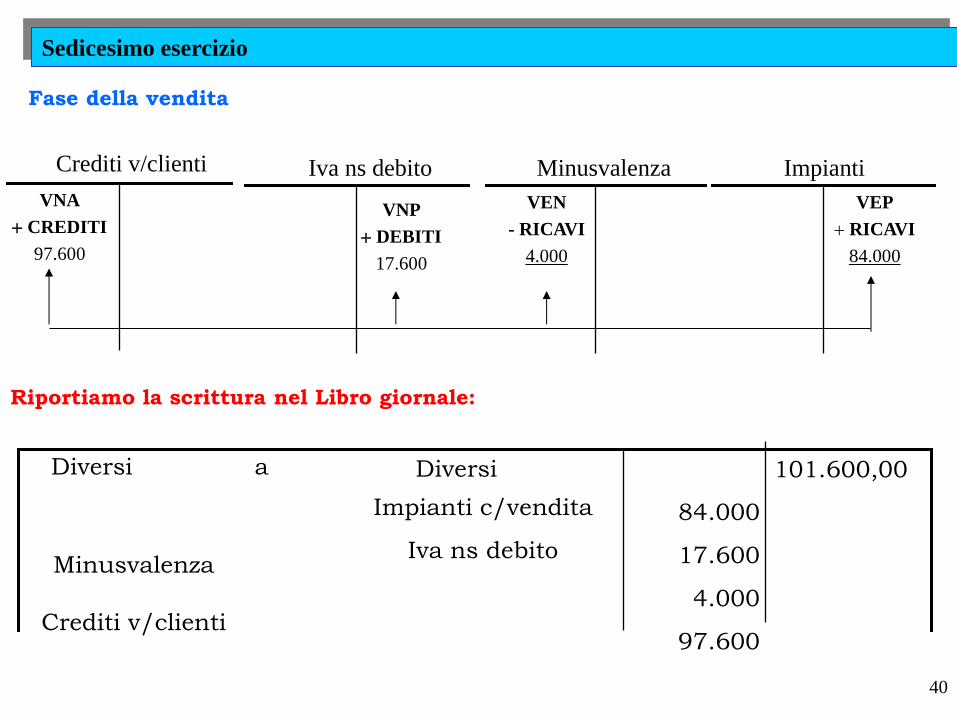

VNA

CREDITI

97.600

Crediti v/clienti

Iva ns debito Impianti

Diversi a

Diversi

Impianti c/vendita

Iva ns debito

84.000

17.600

4.000

97.600

101.600,00

Riportiamo la scrittura nel Libro giornale:

Sedicesimo esercizio

VNP

DEBITI

17.600

VEP

RICAVI

84.000

Fase della vendita

Minusvalenza

VEN

- RICAVI

4.000

Minusvalenza

Crediti v/clienti

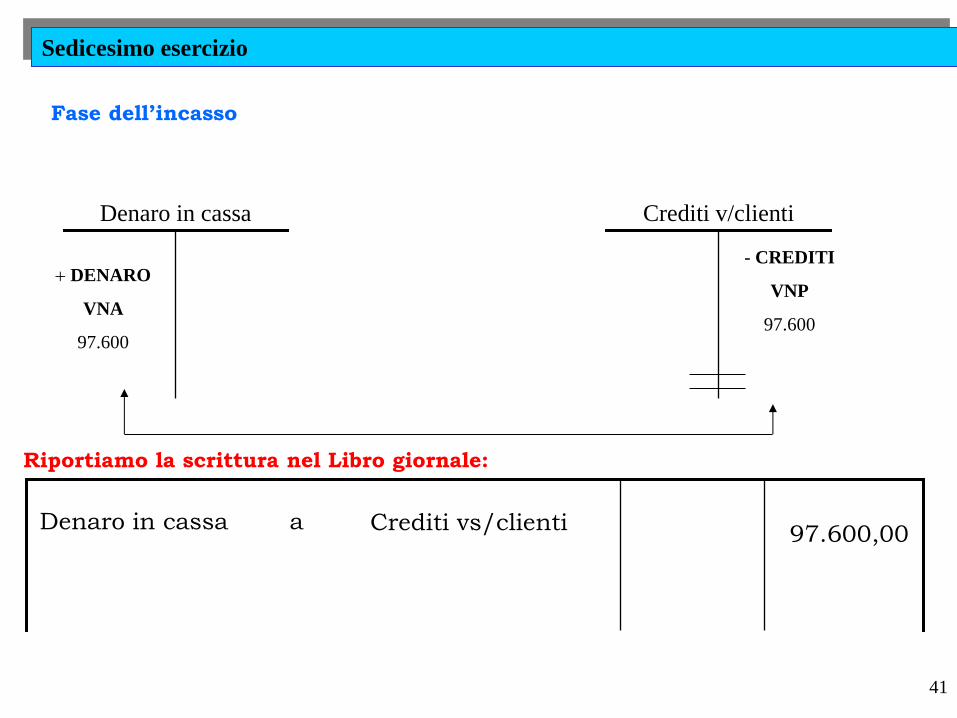

41

97.600,00

Crediti v/clienti

Denaro in cassa

DENARO

VNA

97.600

Denaro in cassa a Crediti vs/clienti

Sedicesimo esercizio

Fase dell’incasso

Riportiamo la scrittura nel Libro giornale:

- CREDITI

VNP

97.600