Università degli Studi di Cassino e del Lazio Meridionale...

23

1 Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza – ECONOMIA AZIENDALE – Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni quantitative d’azienda

Transcript of Università degli Studi di Cassino e del Lazio Meridionale...

1

Università degli Studi di Cassino e del Lazio meridionale

Dipartimento di Economia e Giurisprudenza

– ECONOMIA AZIENDALE –

Anno Accademico 2014-2015

Parte speciale: la logica e il sistema delle

rilevazioni quantitative d’azienda

2

Obiettivi della lezione

Agenda

- breve riepilogo lezione precedente;

- le operazioni tipiche di gestione: l’acquisto e la vendita. Primo

inquadramento.

3

Richiami alla lezione precedente

Nella lezione precedente abbiamo compreso che la Contabilità generale

rileva i fatti esterni di gestione. Il metodo della Partita Doppia effettua

l’analisi dei fatti esterni di gestione sotto un duplice profilo: numerario

ed economico.

Lo schema di seguito riportato ci può aiutare a richiamare i concetti:

AZIENDA ESTERNO Fatto di gestione

Profilo numerario:

riguarda la variazione

di denaro e

di titoli assimilabili

(crediti e debiti);

Profilo economico:

riguarda il MOTIVO

per il quale si è avuto

il movimento di denaro,

di crediti o debiti:

ovvero la variazione di

COSTI e dei RICAVI.

4

Schema variazioni

VEN

Aumento di costi

Riduzione di ricavi

Riduzione di Capitale Netto

VNA

Aumento di denaro

Aumento di crediti

Riduzione di debiti

VEP

Riduzione di costi

Aumento di ricavi

Aumento di Capitale Netto

VNP

Riduzione di denaro

Riduzione di crediti

Aumento di debiti

Dare

Dare

Avere

Avere

Quindi, abbiamo schematizzato il “posizionamento” delle variazioni numerarie

ed economiche. Lo strumento che ci permette di lavorare è il conto.

5

Dai conti al libro giornale

• Le operazioni che l’azienda compie e che riguardano l’esterno devono

essere analizzate sotto il profilo numerario ed economico (attraverso il

metodo della Partita Doppia) e, quindi, devono essere “annotate” in

forma scritta.

• Dopo che l’operazione esterna di gestione viene scomposta nel suo

profilo numerario e nel suo profilo economico,

Che succede al denaro ?

Per quali motivi si

movimenta

(= si movimenterà) il

denaro?

bisogna trascrivere entrambi i profili su un libro giornale.

6

La costruzione di un articolo in partita doppia

• Ogni fatto esterno di gestione deve essere rilevato:

1. nel libro mastro, rappresentato da un complesso di conti, denominati

“mastri”, classificati in modo omogeneo (rilevazione sistematica);

2. nel libro giornale, che consente di registrare sistematicamente i fatti

amministrativi in ordine cronologico mediante le scritture in partita

doppia.

• Per ogni rilevazione occorre seguire la seguente procedura:

1. comprendere di quali variazioni si tratta (VNA, VNP, VEP, VEN);

2. selezionare i conti da utilizzare per rappresentare le variazioni;

3. attribuire un valore alle movimentazioni da inserire nei rispettivi conti;

4. disporre i conti ed i relativi importi nel libro giornale, mediante scritture

simili alle seguenti:

data

Conto mov.to in D a Conto mov.to in A

7

La costruzione di un articolo in partita doppia

data

Conto mov.to in Dare a Conto mov.to in Avere

Importi

parziali

Importi

totali

In merito all’analisi delle variazioni per il fatto esterno di gestione già si è detto in precedenza;

sul secondo step, che è quello di denominare i conti, è necessario risolvere molti esercizi per acquisire un

appropriato linguaggio tecnico- economico.

Adesso, invece, è importante capire bene le regole di compilazione

del libro giornale.

Esso è così composto:

La lettera “a” è come se dividesse idealmente il libro giornale in due colonne:

A sinistra la sezione del DARE e a destra la sezione dell’AVERE.

Le due colonne

esterne contengono

gli importi.

In queste colonne,

quindi, si esplicita la

quantificazione

monetaria

del conto.

8

Schema conclusivo

Alla luce dei contenuti approfonditi, possiamo schematizzare quanto segue:

VEN

Aumento di costi

Riduzione di ricavi

Riduzione di Capitale Netto

VNA

Aumento di denaro

Aumento di crediti

Riduzione di debiti

VEP

Riduzione di costi

Aumento di ricavi

Aumento di Capitale Netto

VNP

Riduzione di denaro

Riduzione di crediti

Aumento di debiti

Dare

Dare

Avere

Avere

data

Conto mov.to in Dare a Conto mov.to in Avere

Importi

parziali

Importi

totali

Che, nel libro giornale si inserisce nel modo seguente:

9

Analisi della gestione operativa sotto il profilo teorico

• Analizziamo, prima sotto il profilo teorico, le operazioni tipiche di

gestione.

• La gestione è l’insieme delle operazioni simultanee e successive

compiute durante la vita dell’azienda:

AZIENDA

OPERAZIONI

OPERAZIONI

OPERAZIONI

L’insieme delle operazioni

prende il nome di

GESTIONE

10

Analisi della gestione operativa sotto il profilo teorico

1. ACQUISTO DI BENI A FECONDITA’ SEMPLICE

I beni a fecondità semplice forniscono utilità per un solo ciclo

produttivo (es.: materie prime, materiali di consumo,

semilavorati, merci ecc.).

2. ACQUISTO DI BENI A FECONDITA’ RIPETUTA

I beni a fecondità ripetuta forniscono utilità per più cicli produttivi

e per diversi periodi amministrativi (es: impianti, automezzi,

computer, ecc.). Si tratta di beni pluriennali.

3. ACQUISTO DI SERVIZI

Riguardano spese telefoniche, di energia elettrica, consulenze, fitti

passivi ecc.

4. VENDITA DI MERCI/PRODOTTI.

11

Le operazioni di acquisto e di vendita merci

Il termine “merci” individua l’insieme di beni che può essere impiegato una

sola volta nel ciclo produttivo.

In particolare appare opportuno denominare come merci i beni acquistati,

immagazzinati e venduti da un’impresa mercantile e non soggetti a

manipolazione fisica e come materie prime, materiali di consumo e

materiali accessori, semilavorati e prodotti finiti i beni acquistati,

lavorati e venduti da un’impresa industriale e soggetti a manipolazione

fisica.

Per entrambe le categorie esistono due specifici fatti esterni di gestione

che danno luogo a rilevazioni contabili:

• l’acquisto di merci o di materie prime;

• la vendita di merci o di materie prime.

NOZIONI GENERALI

12

Primo esercizio: acquisto di merci con regolamento immediato in contanti

Dopo che abbiamo compreso, sotto un profilo

teorico, quali sono le operazioni tipiche di

gestione aziendale, iniziamo ad esaminare come

si rilevano contabilmente secondo il metodo della

Partita Doppia. Partiamo dall’acquisto.

13

Primo esercizio: acquisto merci con regolamento in contanti

L’impresa X acquista delle merci per un importo pari a €

100,00 con regolamento immediato in contanti.

Esercizio n° 1

14

• Le operazioni di acquisto determinano:

AZIENDA

Fatto di gestione

ESTERNO

ACQUISTO DI MERCI

Motivo per il quale si ha l’uscita

di denaro: COSTO di esercizio:

“Profilo economico”

Uscita di denaro:

“Profilo numerario”

Se si comprende questa analisi, la scrittura contabile si rivelerà semplice:

Primo esercizio

15

Primo esercizio

L’operazione dell’acquisto di merci, infatti,

movimenta i seguenti conti:

merci c/acquisti (conto economico acceso in dare

ad aumenti di costi VEN);

denaro in cassa (conto numerario acceso in avere

a diminuzioni di denaro VNP).

16

ed i seguenti “mastrini”:

Merci c/acquisti Denaro in cassa

VEN

+ COSTI

100,00

VNP

- DENARO

100,00

Riportiamo la scrittura nel Libro giornale:

data

Merci c/acquisti a Denaro in cassa

100,00

Primo esercizio

17

Secondo esercizio: vendita di merci con regolamento in contanti

L’impresa X vende delle merci per un importo pari a €

200,00 con regolamento immediato in contanti.

Esercizio n° 2

18

• Le operazioni di vendita determinano:

AZIENDA ESTERNO Fatto di gestione

VENDITA di MERCI

Entrata di denaro:

“Profilo numerario”

Anche in questo caso, dopo questa analisi, la scrittura contabile

si rivelerà semplice:

Secondo esercizio

Entrata di denaro

“Profilo numerario”

Motivo per il quale si

ha l’entrata

di denaro:

RICAVO di esercizio:

“Profilo economico”

19

L’operazione della vendita di merci, infatti,

movimenta i seguenti conti:

denaro in cassa (conto numerario acceso in dare

ad aumenti di denaro VNA);

merci c/vendite (conto economico acceso in avere

ad aumenti di ricavi VEP).

Secondo esercizio

20

ed i seguenti “mastrini”:

Denaro in cassa Merci c/vendite

VNA

+ DENARO

200,00

VEP

+ RICAVI

200,00

Riportiamo la scrittura nel Libro giornale:

data

Denaro in cassa a Merci c/vendite

200,00

Secondo esercizio

21

Tuttavia, nonostante il regolamento sia

immediato, iniziamo a familiarizzare con un altro

passaggio che si inserisce SEMPRE tra l’acquisto

di merci e il pagamento dell’importo dovuto.

Infatti, comunque bisogna rilevare i crediti verso

clienti o i debiti verso fornitori. Subito dopo si

estinguono i crediti o i debiti.

Secondo esercizio

22

Merci c/acquisti Debiti vs fornitori

VEN

+ COSTI

100,00

VNP

+ DEBITI

100,00

Merci c/acquisti a Debiti vs fornitori

100,00

Primo esercizio

Debiti vs fornitori Denaro in cassa

VNP

- DENARO

100,00

VNA

- DEBITI

100,00

Debiti vs fornitori a Denaro in cassa

100,00

23

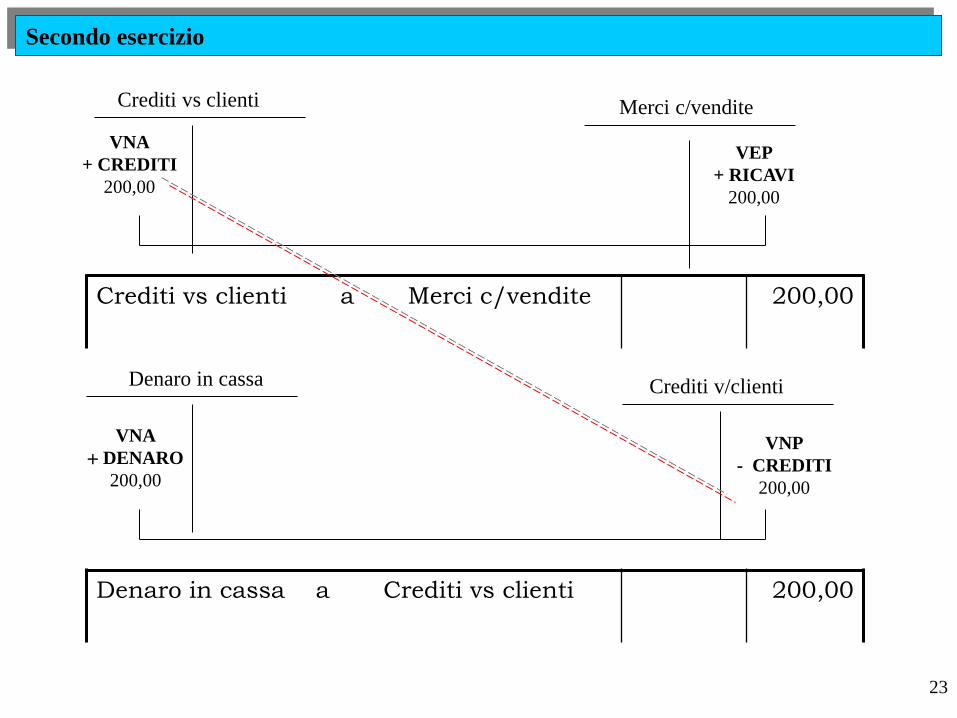

Crediti vs clienti Merci c/vendite

VEP

+ RICAVI

200,00

Crediti vs clienti a Merci c/vendite

200,00

Secondo esercizio

Denaro in cassa Crediti v/clienti

VNP

- CREDITI

200,00

VNA

DENARO

200,00

Denaro in cassa a Crediti vs clienti

200,00

VNA

+ CREDITI

200,00