UNIVERSITA’ DEGLI STUDI “CARLO BO’” URBINO 2007 cap1-4 1... · Società mutualistiche....

155

UNIVERSITA’ DEGLI STUDI “CARLO BO’” URBINO Corso di “FINANZA E IMPRESA” Prof. Bruno Pirozzi Anno accademico 2007-2008 Riservato ad uso didattico con circolazione limitata ed autorizzata dall’estensore rel. 3 FACOLTÀ DI LINGUE E LETTERATURE STRANIERE Corso di laurea CL 4 Lingue e cultura per l’impresa

Transcript of UNIVERSITA’ DEGLI STUDI “CARLO BO’” URBINO 2007 cap1-4 1... · Società mutualistiche....

UNIVERSITA’ DEGLI STUDI “CARLO BO’” URBINO

Corso di “FINANZA E IMPRESA”

Prof. Bruno Pirozzi

Anno accademico 2007-2008

Riservato ad uso didattico con circolazione

limitata ed autorizzata dall’estensore

rel. 3

FACOLTÀ DI LINGUE E LETTERATURE STRANIERE

Corso di laurea CL 4

Lingue e cultura per l’impresa

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 2

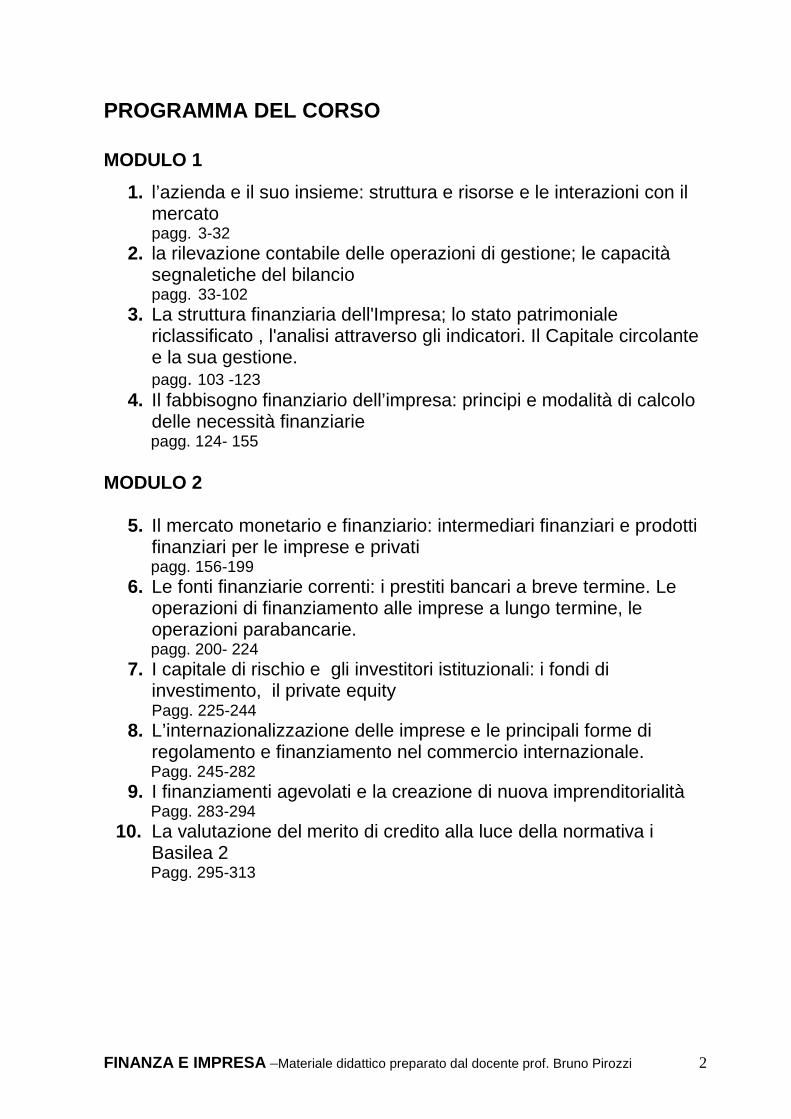

PROGRAMMA DEL CORSO

MODULO 1

1. l’azienda e il suo insieme: struttura e risorse e le interazioni con il mercato

pagg. 3-32 2. la rilevazione contabile delle operazioni di gestione; le capacità

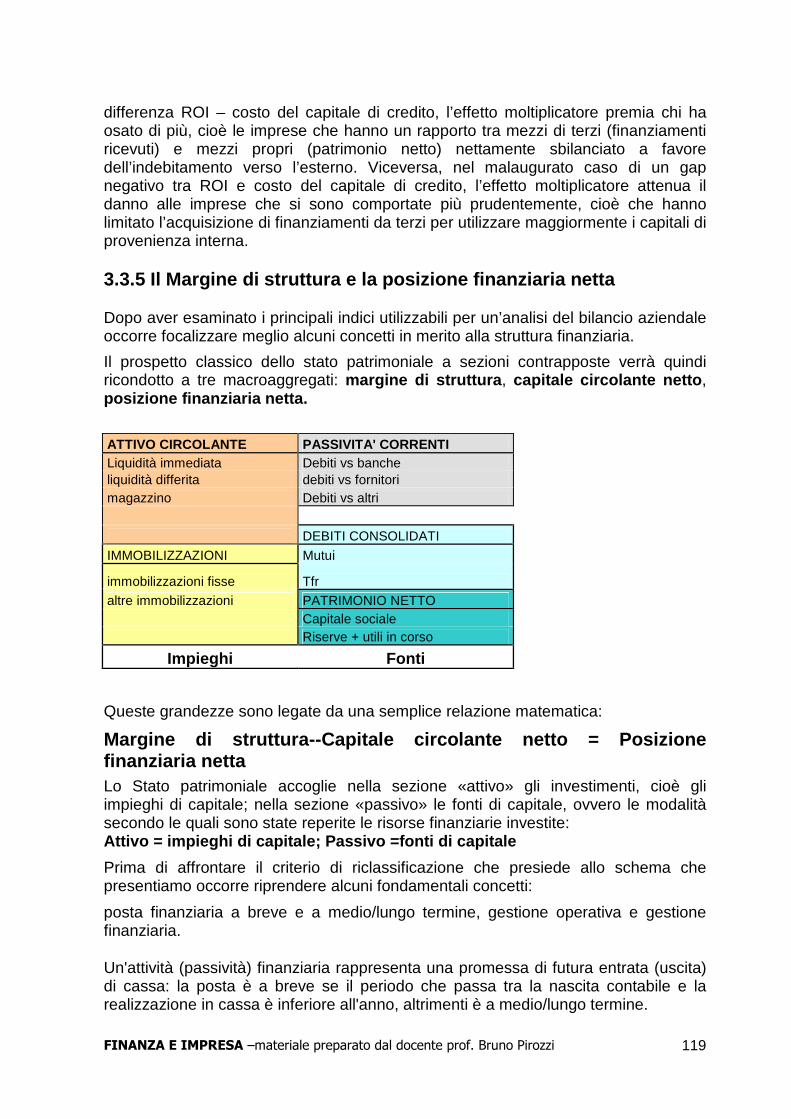

segnaletiche del bilancio pagg. 33-102 3. La struttura finanziaria dell'Impresa; lo stato patrimoniale

riclassificato , l'analisi attraverso gli indicatori. Il Capitale circolante e la sua gestione.

pagg. 103 -123 4. Il fabbisogno finanziario dell’impresa: principi e modalità di calcolo

delle necessità finanziarie pagg. 124- 155

MODULO 2

5. Il mercato monetario e finanziario: intermediari finanziari e prodotti finanziari per le imprese e privati pagg. 156-199

6. Le fonti finanziarie correnti: i prestiti bancari a breve termine. Le operazioni di finanziamento alle imprese a lungo termine, le operazioni parabancarie. pagg. 200- 224

7. I capitale di rischio e gli investitori istituzionali: i fondi di investimento, il private equity Pagg. 225-244

8. L’internazionalizzazione delle imprese e le principali forme di regolamento e finanziamento nel commercio internazionale. Pagg. 245-282

9. I finanziamenti agevolati e la creazione di nuova imprenditorialità Pagg. 283-294

10. La valutazione del merito di credito alla luce della normativa i Basilea 2 Pagg. 295-313

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 3

CAPITOLO 1

L’AZIENDA E IL SUO INSIEME: STRUTTURA E RISORSE E LE INTERAZIONI CON IL MERCATO

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 4

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 5

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 6

Correlazione tra stadio della vita aziendale e fabb isogno finanziario .

MATRICE CICLO DI VITA

Matrice di vita Efficienza operativa fabbisogni finanziari

Fasi del ciclo V/Ci Ro/V

Vi-Vo

Vo

Passività non onerose

per investimenti

per circolante

Introduzione contenuto contenuto sostenuto contenute elevati elevati

Sviluppocrescente a ritmo costante

tende a valori di equilirio

crescente a ritmo costante crescenti fisiologici fisiologici

Maturità tendenzialmente in diminuzione equlibrato

tende ad annullarsi in termini reali elevate alternanza alternanza

Declinotendenzialmente costante

tendenzialmente nullo negativo decrescenti

generazione di cassa

generazione di cassa

V/Ci

rotazione del capitale investito

Ro/V

rotazione delle vendite (ROS)

Vi-Vo Vo

Tasso sviluppo fatturato

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 7

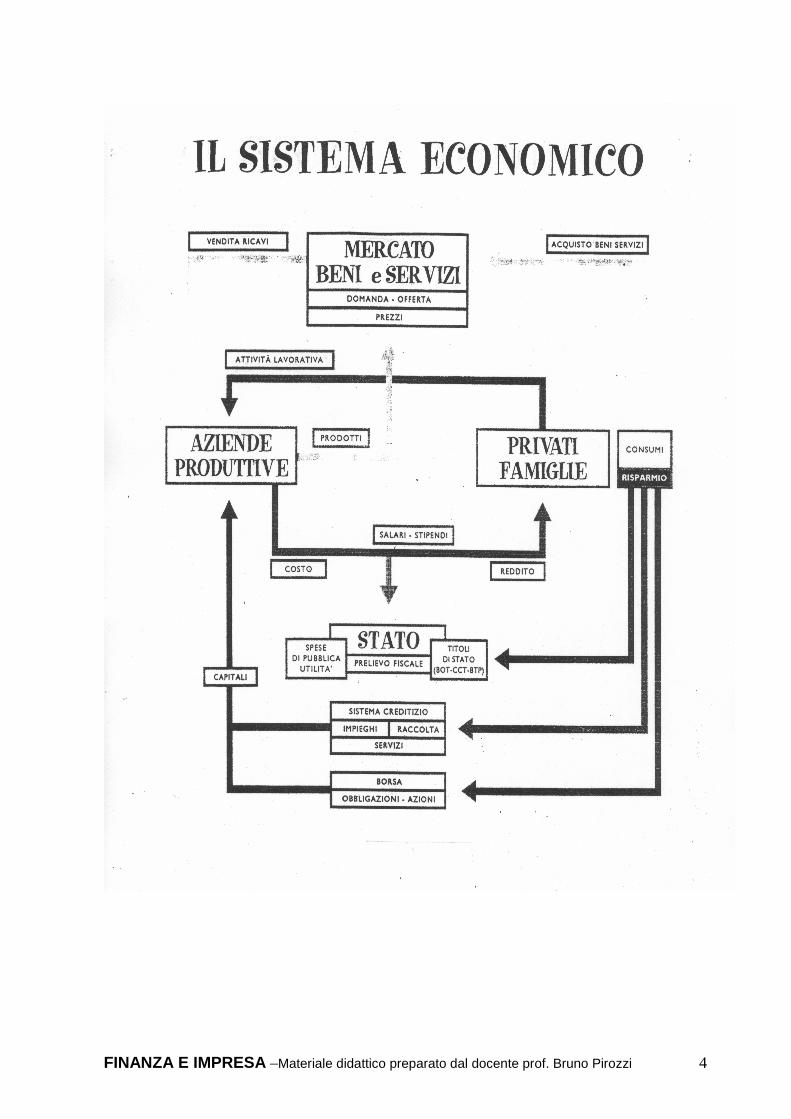

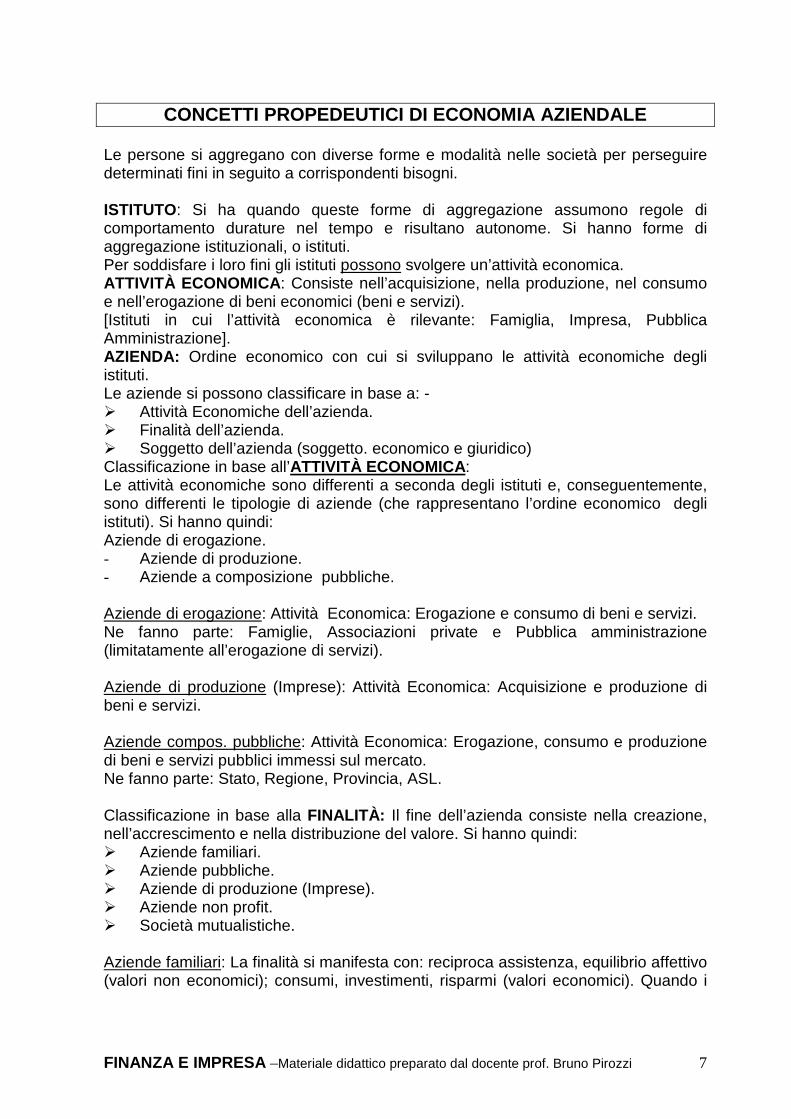

CONCETTI PROPEDEUTICI DI ECONOMIA AZIENDALE Le persone si aggregano con diverse forme e modalità nelle società per perseguire determinati fini in seguito a corrispondenti bisogni. ISTITUTO: Si ha quando queste forme di aggregazione assumono regole di comportamento durature nel tempo e risultano autonome. Si hanno forme di aggregazione istituzionali, o istituti. Per soddisfare i loro fini gli istituti possono svolgere un’attività economica. ATTIVITÀ ECONOMICA : Consiste nell’acquisizione, nella produzione, nel consumo e nell’erogazione di beni economici (beni e servizi). [Istituti in cui l’attività economica è rilevante: Famiglia, Impresa, Pubblica Amministrazione]. AZIENDA: Ordine economico con cui si sviluppano le attività economiche degli istituti. Le aziende si possono classificare in base a: - � Attività Economiche dell’azienda. � Finalità dell’azienda. � Soggetto dell’azienda (soggetto. economico e giuridico) Classificazione in base all’ATTIVITÀ ECONOMICA : Le attività economiche sono differenti a seconda degli istituti e, conseguentemente, sono differenti le tipologie di aziende (che rappresentano l’ordine economico degli istituti). Si hanno quindi: Aziende di erogazione. - Aziende di produzione. - Aziende a composizione pubbliche. Aziende di erogazione: Attività Economica: Erogazione e consumo di beni e servizi. Ne fanno parte: Famiglie, Associazioni private e Pubblica amministrazione (limitatamente all’erogazione di servizi). Aziende di produzione (Imprese): Attività Economica: Acquisizione e produzione di beni e servizi. Aziende compos. pubbliche: Attività Economica: Erogazione, consumo e produzione di beni e servizi pubblici immessi sul mercato. Ne fanno parte: Stato, Regione, Provincia, ASL.

Classificazione in base alla FINALITÀ: Il fine dell’azienda consiste nella creazione, nell’accrescimento e nella distribuzione del valore. Si hanno quindi: � Aziende familiari. � Aziende pubbliche. � Aziende di produzione (Imprese). � Aziende non profit. � Società mutualistiche.

Aziende familiari: La finalità si manifesta con: reciproca assistenza, equilibrio affettivo (valori non economici); consumi, investimenti, risparmi (valori economici). Quando i

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 8

redditi di lavoro ed i redditi di capitale superano i consumi e gli investimenti si forma il risparmio, quando invece sono inferiori si accede al finanziamento di terzi (mutuo). Aziende pubbliche: Le aziende pubbliche, oltre al principale fine di soddisfare i bisogni pubblici, si propongono di creare, accrescere e distribuire valore non solo per le collettività cui fanno riferimento ma anche per tutti gli altri soggetti coinvolti nella produzione del valore (stakeholders). I principali stakeholders sono: - Azionisti – Soci di maggioranza - Azionisti – Soci di minoranza. - Manager – Dirigenti. - Lavoratori dipendenti o autonomi. - Organizzazioni sindacali. - Fornitori. - Finanziatori – Istituti di credito. - Amministrazione finanziaria – Erario. - Clienti. - Concorrenti. Aziende di produzione (Imprese): Le aziende di produzione hanno come fine diretto la produzione di beni e servizi e la loro cessione sul mercato, al fine di remunerare i fattori produttivi impiegati ed il capitale investito. Si ha quindi un fine diretto (produzione e distribuzione di ricchezza) ed un fine indiretto (soddisfacimento dei bisogni umani). Le aziende di produzione (o imprese) operano in un sistema competitivo di mercato (economia di mercato) e sono soggette al rischio del capitale investito dai soggetti d’azienda. Le imprese vengono classificate in base al settore cui appartengono: - Settore primario: Aziende agricole, minerarie … - Settore secondario: Imprese industriali, di costruzioni … - Settore terziario: Imprese commerciali, bancarie, assicurative, di servizi - Settore terziario avanzato: Imprese di informatica, consulenza, comunicazione,

brokeraggio Aziende non profit: Associazioni, comitati, fondazioni, cooperative costituite con atto pubblico, aventi per oggetto un’attività non commerciale, prevista o dalla legge o dall’atto costitutivo o dallo statuto. Società mutualistiche: Le società cooperative si differenziano dalle altre società, in quanto hanno uno scopo prevalentemente mutualistico, che consiste nel fornire beni o servizi o lavoro direttamente ai soci della cooperativa, a condizioni più vantaggiose rispetto alle condizioni di mercato. Oltre ai soci ordinari, possono essere presenti anche soci sovventori, che non partecipano agli scopi mutualistici e che perseguono finalità di lucro.

Classificazione in base al SOGGETTO ECONOMICO: Il soggetto economico è la persona o il gruppo di persone che ha o esercita il potere decisionale nell’azienda.

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 9

La definizione di soggetto economico è stata estesa a tutti coloro che sono portatori di interesse nell’azienda (gli stakeholders). I principali stakeholders sono: � Azionisti – Soci di maggioranza. � Azionisti – Soci di minoranza. � Manager – Dirigenti. � Lavoratori dipendenti o autonomi. � Organizzazioni sindacali. � Fornitori. � Finanziatori – Istituti di credito. � Amministrazione finanziaria – Erario. � Clienti. � Concorrenti. Classificazione in base al SOGGETTO GIURIDICO: Il soggetto giuridico è l’effettivo proprietario della società; può coincidere con il soggetto economico o essere un’altra persona. Il Codice Civile distingue due tipi di soggetti giuridici: � Impresa individuale - Imprenditore. � Società . Impresa individuale: Si ha, quando il soggetto giuridico è una persona fisica, ovvero è l’imprenditore che risponde personalmente con i propri beni delle obbligazioni assunte dall’impresa. L’impresa individuale non ha autonomia patrimoniale ed è assoggettabile alle procedure concorsuali (fallimento, …). Va compilato un registro con tutti i beni della società per distinguerli da quelli dell’imprenditore come persona fisica. Società: Quando l’attività è svolta da due o più persone si ha un’azienda collettiva, avente come forma giuridica la società. Alla base di ogni società vi è un “contratto di società” i cui elementi sono: - Accordo tra due o più persone (sia fisiche, sia altre società), denominate soci. - Conferimento di beni o servizi nella società da parte dei soci. Le società a scopo di lucro sono inoltre caratterizzate dall’esercizio di un’attività economica e dallo scopo di divisione degli utili. Le società si distinguono in: - � Società di persone. � Società di capitali. � Altre forme di impresa. Società di persone : Sono caratterizzate da un’autonomia patrimoniale imperfetta, ovvero il patrimonio della società non è perfettamente distinto da quello dei soci. I creditori possono quindi rivalersi, se il patrimonio della società è insufficiente, anche sui beni del socio, mentre i creditori del socio non possono, in linea di massima, rivalersi sul patrimonio della società. Non hanno obbligatoriamente un capitale sociale minimo, devono avere un atto costitutivo e devono redigere un bilancio d’esercizio (obbligatorio per fini fiscali, non per fini legali; il bilancio infatti può anche non essere depositato al Registro delle

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 10

Imprese). Sotto l’aspetto fiscale vige il principio della trasparenza, il reddito prodotto dalla società viene imputato ai singoli soci (IRPEF), in proporzione alle quote dei singoli soci. Non hanno personalità giuridica e soggetto giuridico. Le società di persone si dividono in: - Società Semplice (S.S.). - Società in Nome Collettivo (s.n.c.). - Società in Accomandita Semplice (S.A.S.). Società Semplice (S.S.): Non può svolgere attività commerciale e pertanto viene utilizzata esclusivamente per gestire attività agricole o professionali. È anche la tipologia societaria utilizzata dai lavoratori autonomi che si devono dare delle regole (atti costitutivi) che regolano i rapporti tra i soci. Viene solitamente assimilata alla persona fisica. Società in Nome Collettivo (s.n.c.): Tutti i soci sono responsabili solidalmente con tutto il loro patrimonio delle obbligazioni della società. Società in Accomandita Semplice (S.A.S.): Esistono due categorie di soci: - Soci Accomandatari. - Soci Accomandanti. Soci Accomandatari: Sono responsabili solidalmente con il loro patrimonio. Soci Accomandanti: Rispondono limitatamente al capitale conferito. Società di capitali: Sono soggetti giuridici totalmente autonomi; godono di autonomia patrimoniale perfetta; il patrimonio della società risulta essere distinto da quello dei singoli soci. Sono dotate di personalità giuridica; la responsabilità delle obbligazioni sociali può essere addebitata esclusivamente alla società. Devono avere un atto costitutivo. Sono caratterizzate dalla presenza obbligatoria di un capitale sociale minimo (10.000 € per le s.r.l. e 120.000 € per le s.p.a.) e dall’obbligo legale di approvare un bilancio annuale (il cui formato è specificato dal Codice Civile) e di depositarlo al Registro delle Imprese. Le società di capitali devono poi avere un consiglio d’amministrazione che deve essere convocato con 15 giorni di anticipo con un annuncio sulla Gazzetta Ufficiale. Le società di capitali si dividono in: - Società Per Azioni (s.p.a.). - Società in Accomandita Per Azioni (s.a.p.a). - Società a Responsabilità Limitata (s.r.l.). Società Per Azioni (s.p.a.): Il capitale sociale deve essere di almeno 200 milioni. Deve avere come minimo due soci. La responsabilità dei soci è limitata alla quota di partecipazione. Le quote di partecipazione dei soci sono costituite da azioni. Vi è l’obbligo di redigere un bilancio e di depositarlo presso il registro delle imprese. Si dice che le s.p.a . hanno personalità giuridica in quanto sono obbligate all’iscrizione nel registro delle imprese e alla pubblicazione del bilancio. Quando convocano il consiglio d’amministrazione devono pubblicarlo, prima, sulla Gazzetta Ufficiale. Società a Responsabilità Limitata (s.r.l.): Il capitale sociale deve essere di almeno 20 milioni. Può avere anche un solo socio. La società non può emettere azioni o

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 11

obbligazioni e quindi si deve finanziare attraverso conferimenti da parte dei soci, il reinvestimento degli utili e il credito bancario. Non essendoci azioni, vi saranno soltanto delle quote. Gli amministratori devono essere necessariamente soci. Non sono obbligate a pubblicare sulla Gazzetta Ufficiale la convocazione del consiglio d’amministrazione. L’IMPRESA: L’impresa (o azienda di produzione) è la tipologia di azienda più frequente. Per analizzare le varie caratteristiche delle imprese si possono prendere in esame: � Governo dell’impresa (corporate governance). � Relazioni tra ambiente e impresa. � Sistema di impresa. � Gruppi di imprese.

Governo d’impresa : Le modalità di governo dell’impresa dipendono essenzialmente dalla compagine azionaria e dal grado di stabilità di tale compagine. Si possono così distinguere: - Public company. - Impresa padronale. - Impresa consociativa. Public Company: È caratterizzata da una pluralità di piccoli azionisti e di investitori istituzionali, senza un vero e proprio azionista di maggioranza o di riferimento. Il soggetto economico (gruppo di comando) è rappresentato dal management; le finalità dell’impresa risentiranno quindi dell’obiettivo di creare valore economico. Il management è inoltre frequentemente incentivato alla creazione di un maggiore valore azionario tramite le stock option. Le stock option sono offerte azionarie particolarmente vantaggiose che vengono fatte al management offrendogli la possibilità di acquistare azioni della società a prezzi inferiori a quelli di mercato. Le public company devono essere quotate in borsa e, di conseguenza, i loro valori fondamentali sono rivolti ad obiettivi di breve termine. La capacità finanziaria (reperimento di fondi) è molto elevata in quanto si può fare leva su aumenti di capitale sottoscritti dagli azionisti. (PAESI ANGLOSASSONI) Impresa Padronale: È fortemente caratterizzata dall’imprenditore che è sia proprietario delle azioni dell’impresa che manager operativo. Il soggetto economico coincide con l’azionista di maggioranza (manager). Non sono quotate in borsa. Il valore fondamentale è rappresentato dall’utile (guadagno) distribuibile. Il potenziale finanziario è limitato ed è alto il ricorso al finanziamento esterno (banche, istituzioni finanziarie ) Impresa Consociativa: È caratterizzata da un nucleo di azionisti di riferimento, ciascuno dei quali non ha una posizione di dominanza (banche) e da portatori di interessi nell’impresa (dipendenti, fornitori ) Il soggetto economico è rappresentato dagli azionisti e dai portatori di interessi. Sono quotate in borsa ma la circolazione delle azioni è limitata.

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 12

Il valore fondamentale è rappresentato dalla continuità, dalla crescita occupazionale e dalla sopravvivenza dell’azienda nel tempo. Il potenziale finanziario è elevato in quanto gli azionisti di riferimento sono in grado di contribuire agli aumenti di capitale necessari allo sviluppo dell’impresa. (GIAPPONE) Per finanziarsi le imprese possono fare ricorso a: - � Capitale di rischio. � Capitale di debito. Capitale di rischio: Ne è un esempio la vendita di azioni. Chi compra azioni della società riceve in cambio delle azioni. Queste azioni possono fruttargli dei dividendi o un plusvalore qualora l’azionista decidesse di venderle. Come dividendi si intende la distribuzione degli utili in funzione del numero di azioni in possesso dell’azionista. Capitale di debito: Ne è un esempio il prestito bancario. In cambio la banca riceverà degli interessi sul capitale prestato. Relazioni tra ambiente e impresa : Per analizzare le relazioni tra l’ambiente e l’impresa occorre prendere in esame quattro sottosistemi che interagiscono con il sistema impresa: Macroambiente: L’ambiente è un sistema composto da numerosi sottosistemi con cui

l’impresa interagisce. Ogni macroambiente è composto da numerosi sottosistemi ambientali come:

� L’ambiente politico. � L’ambiente economico. � L’ambiente socio-culturale. Il macroambiente si suddivide in: � Macroambiente globale � Macroambiente europeo. � Macroambiente nazionale. � Macroambiente istituzionale.

Macroambiente globale: Contesto competitivo mondiale, soggetto agli andamenti dell’economia internazionale. Macroambiente europeo (o continentale): Impatto sulle imprese europee dell’unione economica europea. Macroambiente italiano (o nazionale): Impatto dell’economia italiana sull’economia di un’impresa. Microambiente (ambiente istituzionale): Interazioni tra ambiente e sistema impresa; sono influenzate dall’ambiente istituzionale in cui operano. Fra le istituzioni che caratterizzano più da vicino l’impresa ci sono: � Mercato dei prodotti (settore in cui opera l’impresa). � Mercato delle materie prime. � Ambiente tecnologico. � Mercato finanziario. � Mercato del lavoro.

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 13

� Ordinamento sindacale � Ordinamento tributario. Sistema competitivo: Ambiente esterno all’impresa in cui vengono inseriti i prodotti dell’impresa. Occorre individuare: � Attori del sistema competitivo. � Tipologia del sistema competitivo. Attori del sistema competitivo: Si possono elencare: � Concorrenti; con cui l’impresa può avere un rapporto di rivalità o di collaborazione. � Clienti; con cui l’impresa può avere un rapporto di forza o di debolezza. � Fornitori; con cui l’impresa può avere rapporti di integrazione, oltre che contrattuali. � Produttori di prodotti sostitutivi. � Entranti potenziali; ovvero imprese che potenzialmente potrebbero entrare nel mercato qualora le barriere o i vincoli all’entrata non fossero troppo elevati. Tipologia del sistema competitivo: Il differenziamento avviene a seconda di due variabili fondamentali: � Differenziazione; possibilità di differenziare i prodotti nell’ambito del mercato. possibilità di mantenere nel tempo i vantaggi nei confronti dei concorrenti. Al variare di questi due parametri si possono distinguere: � Sistema competitivo frammentato. � Sistema competitivo di specializzazione. � Sistema competitivo di volume. � Sistema competitivo bloccato. Sistema competitivo frammentato: E’ caratterizzato da molte imprese aventi quote di mercato molto basse. E’ molto elevata la possibilità di differenziarsi ma la sostenibilità dei vantaggi competitivi è molto bassa in quanto qualsiasi innovazione è facilmente copiabile in breve tempo. Sistema competitivo di specializzazione: Si ha quando un’impresa riesce a diventare leader del mercato cercando di differenziare al massimo i suoi prodotti. La differenziazione dei prodotti è molto elevata ed i vantaggi competitivi rispetto ai concorrenti sono duraturi nel tempo. Sistema competitivo di volume: E’ tipico dei mercati in cui le imprese devono necessariamente avere elevati volumi produttivi per consentire un’elevata redditività Non è possibile differenziare la gamma dei prodotti ma è elevata la sostenibilità dei vantaggi competitivi in quanto

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 14

difficilmente un concorrente riesce ad arrivare ai massimi volumi produttivi dell’impresa leader di mercato. Sistema competitivo bloccato: E’ caratterizzato dalla crisi della domanda e dal conseguente crollo dei volumi produttivi. Nessuna impresa operante in questo sistema riesce ad ottenere vantaggi competitivi sui concorrenti; tutte le imprese tendono a perdere redditività per la crisi della domanda.

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 15

LA NASCITA DELL’AZIENDA L’azienda è la risposta che l’uomo ha ideato per far fronte ad un problema economico (bisogni dell’uomo infiniti a fronte di risorse limitate). E’ necessario quindi operare una scelta tra mezzi scarsi per soddisfare i bisogni iniziali sfruttando anche i loro usi alternativi. Le attività economiche svolte per soddisfare i bisogni possono essere di vari tipi: � Produzione (di beni o servizi). � Scambio (di beni o servizi con altre imprese). � Consumo (per ottenere i beni o i servizi da mettere sul mercato). Le imprese sostanzialmente si suddividono in due categorie: • Imprese Commerciali. • Imprese Industriali.

Imprese Commerciali: Non operano una trasformazione fisica delle materie prime; si limitano a svolgere operazioni di intermediazione o di scambio. Imprese Industriali: Il ciclo di produzione delle imprese industriali si svolge in tre fasi principali: - acquisizione delle materie prime. Trasformazione fisica delle materie prime. Produzione di un prodotto finito da collocare sul mercato.

Gli elementi costitutivi di un’azienda vengono solitamente suddivisi in due categorie: � Condizioni di funzionamento dell’azienda. � Fattori della produzione.

Le condizioni di funzionamento di un’azienda sono tutte quelle condizioni tali che, se non ci fossero, non avrebbe senso parlare di azienda. Il numero di queste condizioni è molto variabile a seconda delle varie teorie; quelle principali però sono: Aggregazione di individui; tra cui vi possono essere legami economici o non economici. In un’azienda l’aggregazione comprende i dirigenti, gli operai, le segretarie e tutti coloro che lavorano per l’azienda. Criterio di scambio nel mercato ; si tratta di atti di negoziazione di tipo oneroso o non oneroso che devono essere remunerativi per chi offre il servizio. Economicità (efficacia strategica); i ricavi ottenuti al termine dell’esercizio devono essere remunerativi almeno per ripagare i costi sostenuti, indipendentemente dal fatto che ci siano stati dei ricavi (guadagni) o dei costi (perdite). Assoggettamento ad influssi esterni ed interni; l’azienda deve essere pronta a far fronte a modificazioni nei rapporti con il mercato esterno (influsso esterno) e con i propri dipendenti (influsso interno). I Fattori produttivi;

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 16

possono essere materiali o immateriali e sono tutti quegli elementi che un’azienda usa per arrivare ad un prodotto finito. Possono essere le materie prime, un marchio, la fedeltà dei dipendenti … Risorse intangibili; si tratta di tutte quelle risorse difficilmente valutabili in termini monetari. Ne sono un esempio la bravura di un certo dirigente, l’abilità dei proprio dipendenti Tempo; riguarda il tempo impiegato per passare dall’ideazione alla produzione e alla collocazione sul mercato di un certo prodotto. Questo tempo può influenzare le modalità di pagamento delle materie prime o dei servizi usati dall’azienda. Autonomia decisionale ; l’azienda deve essere libera di decidere per proprio conto come organizzarsi internamente ed esternamente. Sistema di relazioni tra gli elementi che precedono; è molto importante perché tutti gli elementi sopra elencati sono legati l’uno all’altro e si influenzano a vicenda. Un’azienda può essere definita come un insieme di relazioni tra i suoi elementi costitutivi infatti:

I fattori della produzione sono tutti quegli elementi, materiali o immateriali, fisici o di personale che cooperano per arrivare alla produzione di un prodotto finito. Questi si distinguono in base a: Influenza sul processo economico; ogni fattore economico ha una rilevanza diversa all’interno di un’azienda. Un fattore produttivo può essere determinante per un’azienda tanto che, nel caso in cui questo fattore venisse a mancare, l’azienda non avrebbe più ragione di esistere. Opportunità di acquisizione alla combinazione produttiva; se un bene è importante per un processo produttivo l’azienda deve cercare di ottenerlo. Necessità di loro remunerazione; � i fattori produttivi vengono remunerati in modo diverso ma, in ogni caso,

vanno remunerati; le materie prime vengono pagate con capitale proprio o di terzi, il fattore lavoro viene pagato con il salario …

� Possibilità di loro misurazione secondo il metro monetario; si tratta di una valutazione del contributo alla produzione che viene dato da quel fattore produttivo.

Cambio negli elementi costitutivi.

Cambio nelle relazioni. Cambia l’azienda, più o meno

drasticamente.

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 17

La gestione aziendale viene definita come complessa ed unitaria; unitaria in quanto ogni fase del processo produttivo è una fase a sé stante; e complessa in quanto tutte le varie fasi cooperano per uno stesso fine aziendale. Le varie fasi del processo produttivo sono fasi collegate sequenzialmente che si ripetono ciclicamente. CICLO IMPIEGHI / FONTI DELL’AZIENDA INDUSTRIALE :

Acquisizione di mezzi monetari.

Impiego dei mezzi monetari nell’acquisizione dei fattori

produttivi materiali e immateriali. Trasformazione fisico-tecnica dei fattori produttivi.

Recupero mezzi monetari attraverso la collocazione sul mercato dell’output.

Proprietari Terzi

Finanziamenti Rimborsi di finanziamenti

Investimenti (Uscite immediate o differite per acquisto di fattori della produzione)

Trasformazione fisico-tecnica

Disinvestimenti (Entrate immediate o differite per vendite di prodotto o servizi)

Gestione

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 18

Finanziamenti : Consistono nell’immissione di capitali nell’azienda. Per finanziarsi un’azienda può ricorrere a : � Capitale proprio (o sociale); � viene messo a disposizione dall’imprenditore o dai soci. � Capitale di terzi; � viene messo a disposizione da banche o istituti di credito e dà origine a debiti

dell’azienda verso terzi. � Capitale reinvestito; si tratta di ricavi dell’esercizio precedente che vengono reimmessi nel ciclo produttivo

come investimenti. I finanziamenti sono richiesti sia nel momento iniziale della vita dell’impresa, sia ogni volta che siano necessari all’impresa mezzi monetari per effettuare investimenti. Investimenti : Consistono nell’acquisizione dei fattori produttivi (materiali e immateriali) necessari allo svolgimento del processo aziendale. L’acquisizione dei fattori produttivi può avvenire con due distinte modalità: � Cessione di mezzi monetari. � Pagamenti successivi (debiti commerciali dell’azienda).

Trasformazione fisico-tecnica : Operazioni interne all’azienda (che non danno origine a flussi economici o finanziari) che consentono di trasformare i fattori produttivi che entrano nell’azienda (input) in prodotti o servizi venduti dall’azienda (output). Disinvestimenti : Operazioni finalizzate a cedere le produzioni ed i servizi ottenuti. La cessione di questi prodotti e servizi consente di disinvestire i mezzi finanziari, ottenuti dai finanziamenti. I disinvestimenti possono avvenire con: � Acquisizione di mezzi monetari se i clienti pagano subito. � Incassi successivi (crediti commerciali dell’azienda). Rimborsi (o remunerazioni): Con i mezzi monetari ottenuti dai disinvestimenti l’azienda può procedere alle operazioni che consentono di: � Remunerare i soci pagando i dividendi sul capitale sociale. � Remunerare i fornitori di capitale di terzi. � Rimborsare i debiti nei confronti di terzi (debiti di finanziamento) � Rimborsare ai soci i finanziamenti in esubero, sotto forma di capitale sociale.

FINANZA E IMPRESA –Materiale didattico preparato dal docente prof. Bruno Pirozzi 19

SISTEMA DEI VALORI AZIENDALI: IMPIEGHI FONTI DI FINANZIAMENTO

Impieghi Fonti

Destinazione dei mezzi finanziari

acquisiti

Acquisizione di fattori specifici (beni durevoli o

non durevoli)

Provenienza mezzi finanziari Origine delle fonti di finanziamento Interne (gestione Esterne Capitale di terzi Capitale di rischio

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 20

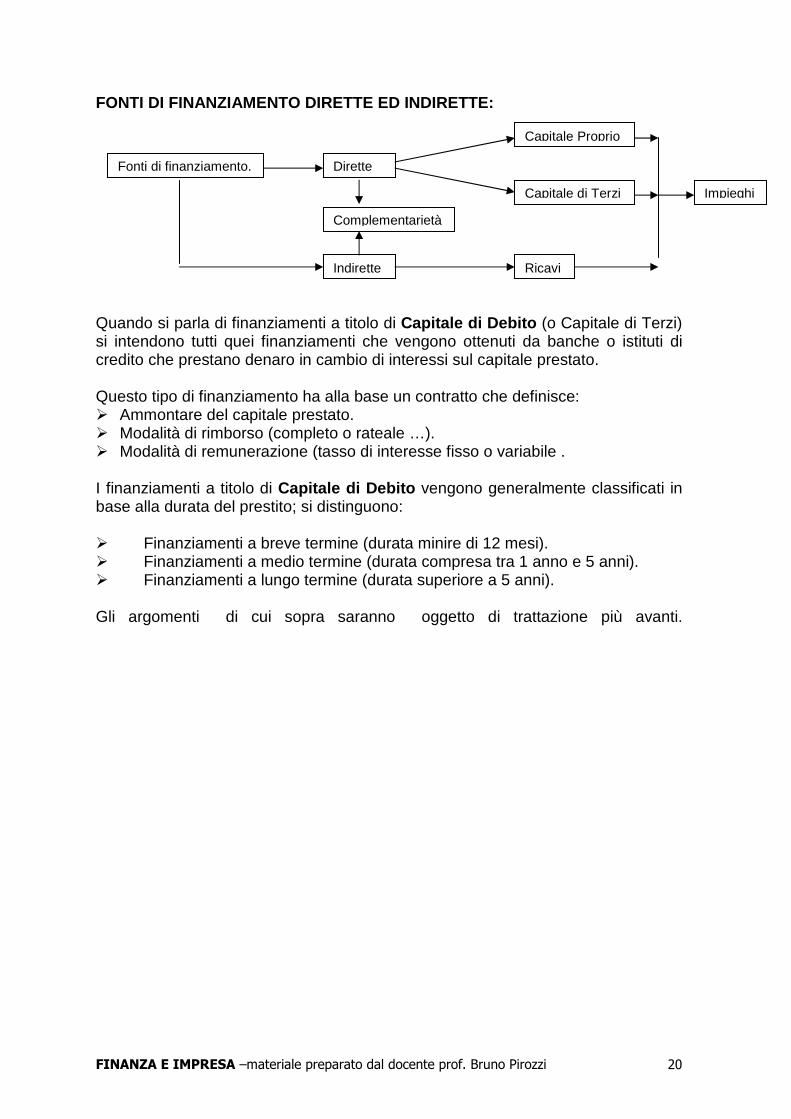

FONTI DI FINANZIAMENTO DIRETTE ED INDIRETTE: Quando si parla di finanziamenti a titolo di Capitale di Debito (o Capitale di Terzi) si intendono tutti quei finanziamenti che vengono ottenuti da banche o istituti di credito che prestano denaro in cambio di interessi sul capitale prestato. Questo tipo di finanziamento ha alla base un contratto che definisce: � Ammontare del capitale prestato. � Modalità di rimborso (completo o rateale …). � Modalità di remunerazione (tasso di interesse fisso o variabile . I finanziamenti a titolo di Capitale di Debito vengono generalmente classificati in base alla durata del prestito; si distinguono: � Finanziamenti a breve termine (durata minire di 12 mesi). � Finanziamenti a medio termine (durata compresa tra 1 anno e 5 anni). � Finanziamenti a lungo termine (durata superiore a 5 anni).

Gli argomenti di cui sopra saranno oggetto di trattazione più avanti.

Fonti di finanziamento. Dirette

Complementarietà

Indirette

Capitale Proprio

Capitale di Terzi

Ricavi

Impieghi

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 21

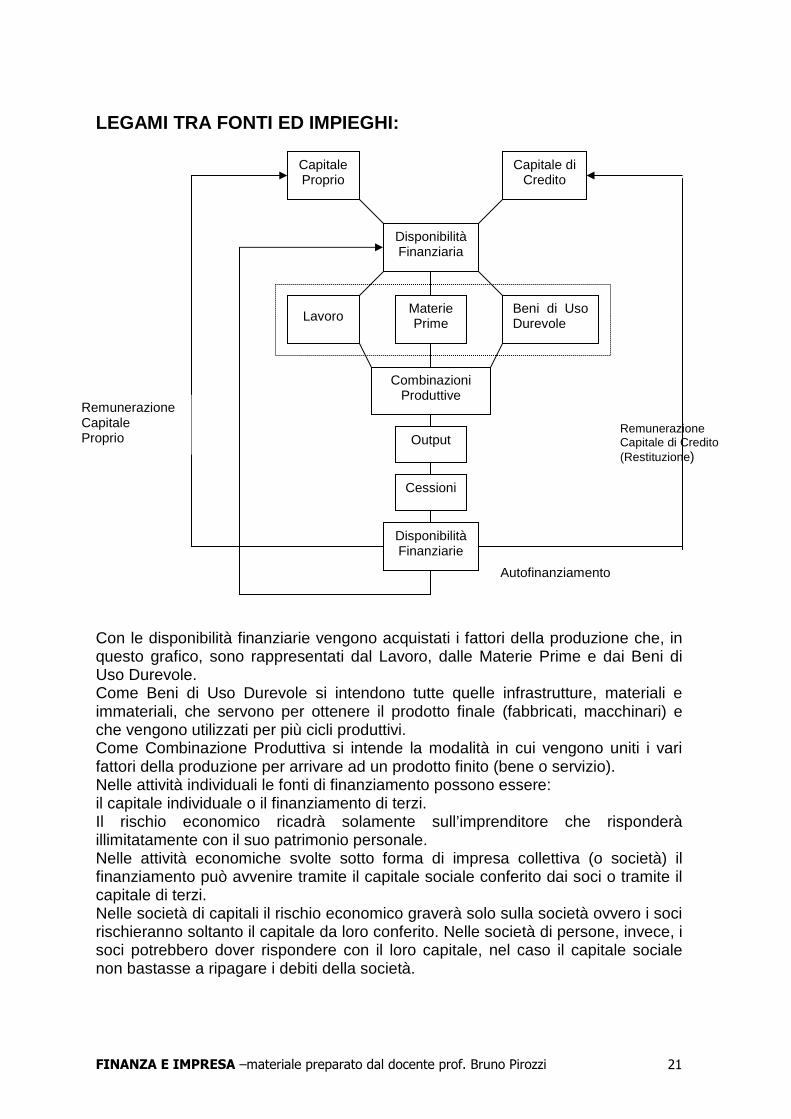

LEGAMI TRA FONTI ED IMPIEGHI: Con le disponibilità finanziarie vengono acquistati i fattori della produzione che, in questo grafico, sono rappresentati dal Lavoro, dalle Materie Prime e dai Beni di Uso Durevole. Come Beni di Uso Durevole si intendono tutte quelle infrastrutture, materiali e immateriali, che servono per ottenere il prodotto finale (fabbricati, macchinari) e che vengono utilizzati per più cicli produttivi. Come Combinazione Produttiva si intende la modalità in cui vengono uniti i vari fattori della produzione per arrivare ad un prodotto finito (bene o servizio). Nelle attività individuali le fonti di finanziamento possono essere: il capitale individuale o il finanziamento di terzi. Il rischio economico ricadrà solamente sull’imprenditore che risponderà illimitatamente con il suo patrimonio personale. Nelle attività economiche svolte sotto forma di impresa collettiva (o società) il finanziamento può avvenire tramite il capitale sociale conferito dai soci o tramite il capitale di terzi. Nelle società di capitali il rischio economico graverà solo sulla società ovvero i soci rischieranno soltanto il capitale da loro conferito. Nelle società di persone, invece, i soci potrebbero dover rispondere con il loro capitale, nel caso il capitale sociale non bastasse a ripagare i debiti della società.

Capitale Proprio

Capitale di Credito

Disponibilità Finanziaria

Lavoro Materie Prime

Beni di Uso Durevole

Combinazioni Produttive

Output

Cessioni

Disponibilità Finanziarie

Remunerazione Capitale Proprio

Remunerazione Capitale di Credito (Restituzione)

Autofinanziamento

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 22

PROCESSI PRODUTTIVI (CIRCUITO DELLA PRODUZIONE): Considerando una società, il Capitale di Rischio (o Capitale Proprio) può essere ottenuto principalmente in due modi: � Tramite apporto esterno da parte dei soci. � Tramite Autofinanziamento. Come apporto esterno da parte dei soci si intende il capitale sociale conferito dai soci. Come Autofinanziamento si intende quella parte dell’utile di esercizio (ricavi dell’esercizio – costi dell’esercizio) che i soci decidono di non suddividere tra i soci come dividendi ma di reinvestire nel ciclo produttivo. Il Livello di Capitalizzazione di un’impresa è il peso che il capitale di rischio ha rispetto al totale delle fonti di finanziamento. Questo dipende dalla: � Possibilità di reperire finanziamenti a titolo di capitale di rischio sul mercato. � Politica di autofinanziamento adottata dall’impresa. A sua volta la Possibilità di reperire finanziamenti sul mercato a titolo di capitale di rischio dipende da: � Organizzazione del Mercato Finanziario. � Atteggiamento degli imprenditori e degli investitori. � Aspetti Fiscali. � Possibilità di investimenti alternativi. Come Organizzazione del Mercato Finanziario si intende se il Mercato Finanziario (la Borsa) può accogliere favorevolmente la quotazione sul mercato della società in questione. A questo sono legati anche l’Atteggiamento di imprenditori ed investitori e la Possibilità di investimenti alternativi, fattori che possono influenzare molto la possibilità di reperire finanziamenti sul mercato finanziario.

Entrate Monetarie Uscite Monetarie

Prodotti Finiti Processi Produttivi

Fattori della Produzione

Vendita Prodotti Finiti

Risorse Aziendali Legate alla Conoscenza

Acquisto Fattori della Produzione

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 23

Condizioni necessarie per la nascita e lo sviluppo di un mercato del capitale di rischio: � Esistenza di aziende che accedono alla quotazione (Esistenza di un Mercato

Primario). � Disponibilità di un risparmio da investire (Esistenza di un Mercato

Secondario). � Esistenza di operatori che favoriscano l’incontro tra domanda di risparmio

(impresa quotata) e soggetti in surplus (risparmiatori. Titolarità del capitale di rischio e proprietà dell ’azienda : I proprietari di un’azienda sono i titolari del capitale sociale (soci). Lo status di socio comporta: � Di sopportare il rischio e l’incertezza delle scelte aziendali. � Il diritto di ricevere i benefici delle operazioni aziendali.

Il valore del diritto di proprietà dell’impresa è quantificato dalla differenza tra il valore delle attività (investimenti) ed il valore delle passività (finanziamento di terzi), ossia dal patrimonio netto. Il patrimonio netto è altresì pari alla somma tra: � Apporti dei soci � Utili conseguiti dall’unità aziendale e non distribuiti. I diritti dei proprietari di un’impresa hanno quindi caratteristica residuale (Attività – Passività di terzi). Il diritto di proprietà dei soci non si identifica con un diritto su una specifica attività patrimoniale ma con un diritto su una quota parte di tutte le attività al netto delle passività. Scelta tra Capitale Proprio e Capitale di Terzi (ovvero tra Capitale di Rischio e Capitale di Debito): La scelta di quale forma di finanziamento adottare si basa su molti fatto; questi i principali: � Disponibilità di un mercato del Capitale di Rischio. � Disponibilità di un mercato del Capitale di Debito. � Onerosità del Capitale di Rischio (attesa dai futuri e possibili soci) e del

Capitale di Debito. � Modalità di tassazione del Capitale di Rischio e del Capitale di Debito. � Livello di autofinanziamento dell’impresa. � Grado di solvibilità dell’impresa;l’impresa deve essere in grado di pagare gli

interessi concordati per il capitale di terzi. � Tipologia di investimento. La tipologia di finanziamento prescelta sarà quindi

un mix tra Debito e Capitale al fine del raggiungimento di una struttura finanziaria ottimale, ossia che consenta la minimizzazione del costo complessivo del capitale:

Costo del Capitale di Rischio (Dividendi) + Costo del Capitale di Terzi (Interessi) Decisioni di Investimento : Quando un’impresa deve fare un investimento spesso le si pongono davanti alcune alternative. Bisogna saper scegliere l’investimento migliore in base ad alcuni parametri: � Quanto costerà il nuovo investimento;

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 24

andranno considerati sia i costi immediati che i costi per far funzionare a regime il nuovo investimento.

� Output del nuovo investimento ; andrà previsto di quanto si modificherà l’output con il nuovo investimento e bisognerà fare in modo che il nuovo investimento sia ben dimensionato per le dimensioni dell’azienda.

� Attuale e potenziale struttura finanziaria ; potrebbe infatti essere necessario modificare la struttura finanziaria dell’azienda, facendo ricorso a fonti di finanziamento diverse da quelle utilizzate fino a quel momento dall’azienda.

� Misurazione dei costi e dei ricavi (entrate e uscit e) connesse al nuovo investimento; il nuovo investimento infatti comporterà degli oneri finanziari (finanziamento di terzi) e dei costi (che potrebbero diminuire o aumentare).

� Scelta tra diversi investimenti in una situazione d i capital rationing; dove come capital rationing si intende una situazione in cui vi sono capitali limitati a fronte di bisogni illimitati. In questo caso andrà scelto l’investimento più appropriato in base ad una serie di fattori (potrebbe essere prescelto quello che si remunera più in fretta .

� Effetti che si vogliono avere sulle altre operazion i aziendali; il nuovo investimento infatti potrebbe apportare delle modifiche anche in altre attività dell’azienda non strettamente legate con l’investimento.

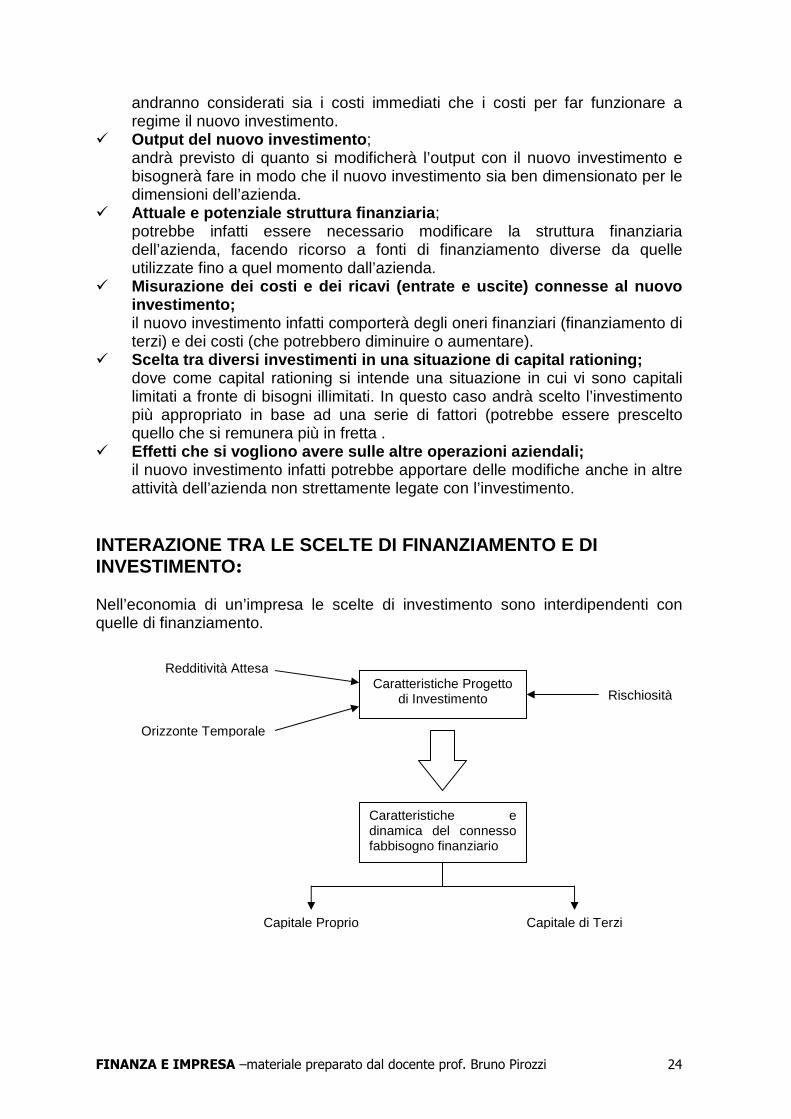

INTERAZIONE TRA LE SCELTE DI FINANZIAMENTO E DI INVESTIMENTO: Nell’economia di un’impresa le scelte di investimento sono interdipendenti con quelle di finanziamento.

Caratteristiche Progetto di Investimento

Redditività Attesa

Orizzonte Temporale

Rischiosità

Caratteristiche e dinamica del connesso fabbisogno finanziario

Capitale Proprio Capitale di Terzi

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 25

Come Orizzonte Temporale si intende il tempo in cui un investimento viene remunerato e va dalla sua idealizzazione alla sua realizzazione. Come Rischiosità si intendono tutti i rischi che un investimento può comportare (una nuova macchina potrebbe far produrre all’azienda troppi prodotti costringendola a ricorrere ad un magazzino o potrebbe richiederle un numero maggiore di dipendenti o potrebbe farle produrre un nuovo prodotto che potrebbe non essere ben accettato dai suoi clienti Come Caratteristiche e dinamica del connesso fabbisogno finanziario si intende la scelta della fonte di finanziamento ottimale che dipenderà dal fattore tempo, dalla dinamica finanziaria e dalla rischiosità dell’operazione. OPERAZIONI DI PRODUZIONE; FLUSSI ECONOMICI E FINANZIARI: Come si può osservare in questo grafico i principali soggetti con cui un’azienda opera sono i fornitori ed i clienti; l’azienda infatti acquista i Fattori della Produzione dai fornitori e, dopo averli combinati fra loro, vende l’output ai suoi clienti. Nella parte alta del grafico si trovano i flussi di prodotti mentre nella parte bassa di trovano i flussi finanziari.

Fornitori

Acquisizione Fattori

Combinazioni Produttive

Cessione Output

Clienti

Input di fattori (Costi) Output di prodotti (Ricavi)

Debiti verso Fornitori Cassa Crediti verso

Clienti

Output di moneta (Uscite) Input di moneta (Entrate)

Input di Capitale

Finanziamento Proprio

Finanziamento Di Terzi

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 26

CICLO DI GESTIONE: Il ciclo relativo alle operazioni economiche consiste nel collegare tra di loro le operazioni economiche fondamentali. Nel Ciclo di Gestione Operativa si prendono in considerazione solo le operazioni economiche che danno origine ad investimenti e disinvestimenti, ovvero acquisto di fattori produttivi e vendita di prodotti e servizi. Il Ciclo di Gestione Integrale è dato dalla sequenza delle operazioni economiche che iniziano con i finanziamenti e, dopo, aver sviluppato investimenti e disinvestimenti, terminano con rimborsi e remunerazioni. La fase di finanziamento iniziale è quella fase in cui un’azienda si procura i capitali necessari per svolgere il processo produttivo. I mezzi monetari acquisiti possono essere certi (entrata di denaro in azienda) o assimilati (crediti di finanziamento). L’emissione di quote di capitale sociale consiste in un finanziamento da parte dei soci (soggetto giuridico) a titolo di capitale di rischio.

Sorgere di debiti di finanziamento. Emissione di quote del capitale sociale.

Entrate di mezzi monetari o assimilati.

Acquisto fattori della produzione. Uscite di mezzi monetari

o assimilati.

Lavorazione dei fattori produttivi.

Entrate di mezzi monetari o assimilati. Vendita dei prodotti finiti.

Uscite di mezzi monetari o assimilati. Rimborso dei debiti di

finanziamento (interessi passivi, dividendi).

Ciclo di Gestione Operativa.

Ciclo di Gestione Integrale.

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 27

Finanziandosi un’azienda fa sempre sorgere dei debiti di finanziamento, verso i soci (a cui dovrà pagare dei dividendi) o verso i terzi (a cui dovrà pagare degli interessi). Un imprenditore, finanziandosi, si troverà a dover scegliere quale tipo di finanziamento utilizzare (capitale proprio o capitale di terzi); potrà fare ricorso ad entrambi questi tipi di finanziamento secondo una percentuale che dipenderà dal tipo della sua società. Dovrà poi scegliere se eseguire l’intero ciclo produttivo in proprio (ciclo produttivo integrato) o se ricorrere a dei terzisti che svolgeranno per lui una parte del ciclo produttivo. Nella fase di investimento si ha la scelta della complessità del ciclo di gestione. Nella fase di vendita si hanno costi diversi a seconda che il prodotto sia venduto in proprio o tramite un distributore. Il prezzo di vendita viene deciso dal mercato; il risultato della vendita deve essere sufficiente a rimborsare tutti coloro che avevano fornito all’azienda i capitali all’inizio del ciclo produttivo. Il fallimento si ha quando le entrate non sono sufficienti a pagare i debiti contratti dall’azienda.

Necessità di liquidità Investimento Produzione Magazzino Vendita

Entrata monetaria

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 28

CICLO DEL PROCESSO PRODUTTIVO DI UN’IMPRESA INDUSTRIALE: Il ciclo totale del processo produttivo inizia con la data di acquisto dei fattori produttivi, ovvero con la data in cui sorge l’investimento nei fattori produttivi, e termina con la data in cui avviene l’incasso della vendita dei prodotti. La durata del ciclo totale indica l’intervallo di tempo fra il momento iniziale di decisione dell’investimento ed il ritorno monetario dell’investimento. Il ciclo economico-tecnico inizia con il processo di acquisto, ovvero con l’investimento, e termina con il processo di vendita dei prodotti, ovvero con il disinvestimento. La durata del ciclo economico-tecnico indica l’intervallo di tempo fra la decisione dell’investimento ed il momento del disinvestimento, a prescindere dal ritorno monetario dell’investimento. Il ciclo tecnico inizia con il prelievo dal magazzino delle materie prime e termina con il versamento dei prodotti nel magazzino prodotti finiti. La durata del ciclo indica l’intervallo di tempo fra l’inizio e la fine del ciclo di trasformazione tecnica o produttiva detto anche ciclo di lavorazione o fabbricazione. Il ciclo monetario o ciclo di cassa (cash) inizia con il momento in cui avvengono i pagamenti ai fornitori e termina con il momento in cui avvengono gli incassi dai clienti. La durata del ciclo monetario indica l’intervallo di tempo per il quale l’impresa deve disporre di finanziamenti che consentano di pagare i fornitori prima di avere incassato dai clienti.

Investimento

Acquisto materie prime

Magazzino materie prime

Processo di trasformazione

Magazzino prodotti finiti

Vendita prodotti finiti

Disinvestimento

Incasso da clienti Pagamento a fornitori

Ciclo tecnico

Ciclo monetario o Ciclo di cassa (cash)

Ciclo economico-tecnico

Ciclo totale del processo produttivo

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 29

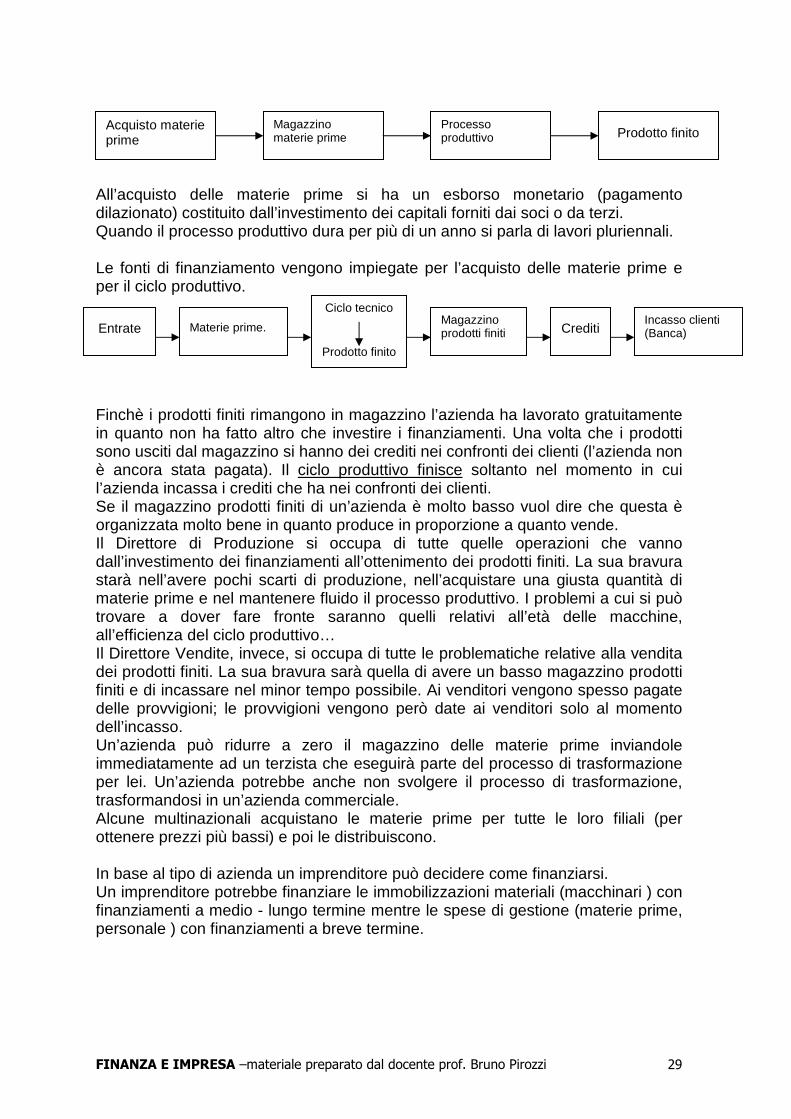

All’acquisto delle materie prime si ha un esborso monetario (pagamento dilazionato) costituito dall’investimento dei capitali forniti dai soci o da terzi. Quando il processo produttivo dura per più di un anno si parla di lavori pluriennali. Le fonti di finanziamento vengono impiegate per l’acquisto delle materie prime e per il ciclo produttivo. Finchè i prodotti finiti rimangono in magazzino l’azienda ha lavorato gratuitamente in quanto non ha fatto altro che investire i finanziamenti. Una volta che i prodotti sono usciti dal magazzino si hanno dei crediti nei confronti dei clienti (l’azienda non è ancora stata pagata). Il ciclo produttivo finisce soltanto nel momento in cui l’azienda incassa i crediti che ha nei confronti dei clienti. Se il magazzino prodotti finiti di un’azienda è molto basso vuol dire che questa è organizzata molto bene in quanto produce in proporzione a quanto vende. Il Direttore di Produzione si occupa di tutte quelle operazioni che vanno dall’investimento dei finanziamenti all’ottenimento dei prodotti finiti. La sua bravura starà nell’avere pochi scarti di produzione, nell’acquistare una giusta quantità di materie prime e nel mantenere fluido il processo produttivo. I problemi a cui si può trovare a dover fare fronte saranno quelli relativi all’età delle macchine, all’efficienza del ciclo produttivo… Il Direttore Vendite, invece, si occupa di tutte le problematiche relative alla vendita dei prodotti finiti. La sua bravura sarà quella di avere un basso magazzino prodotti finiti e di incassare nel minor tempo possibile. Ai venditori vengono spesso pagate delle provvigioni; le provvigioni vengono però date ai venditori solo al momento dell’incasso. Un’azienda può ridurre a zero il magazzino delle materie prime inviandole immediatamente ad un terzista che eseguirà parte del processo di trasformazione per lei. Un’azienda potrebbe anche non svolgere il processo di trasformazione, trasformandosi in un’azienda commerciale. Alcune multinazionali acquistano le materie prime per tutte le loro filiali (per ottenere prezzi più bassi) e poi le distribuiscono. In base al tipo di azienda un imprenditore può decidere come finanziarsi. Un imprenditore potrebbe finanziare le immobilizzazioni materiali (macchinari ) con finanziamenti a medio - lungo termine mentre le spese di gestione (materie prime, personale ) con finanziamenti a breve termine.

Acquisto materie prime

Magazzino materie prime

Processo produttivo Prodotto finito

Entrate

Ciclo tecnico

Prodotto finito

Magazzino prodotti finiti Crediti

Incasso clienti (Banca) Materie prime.

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 30

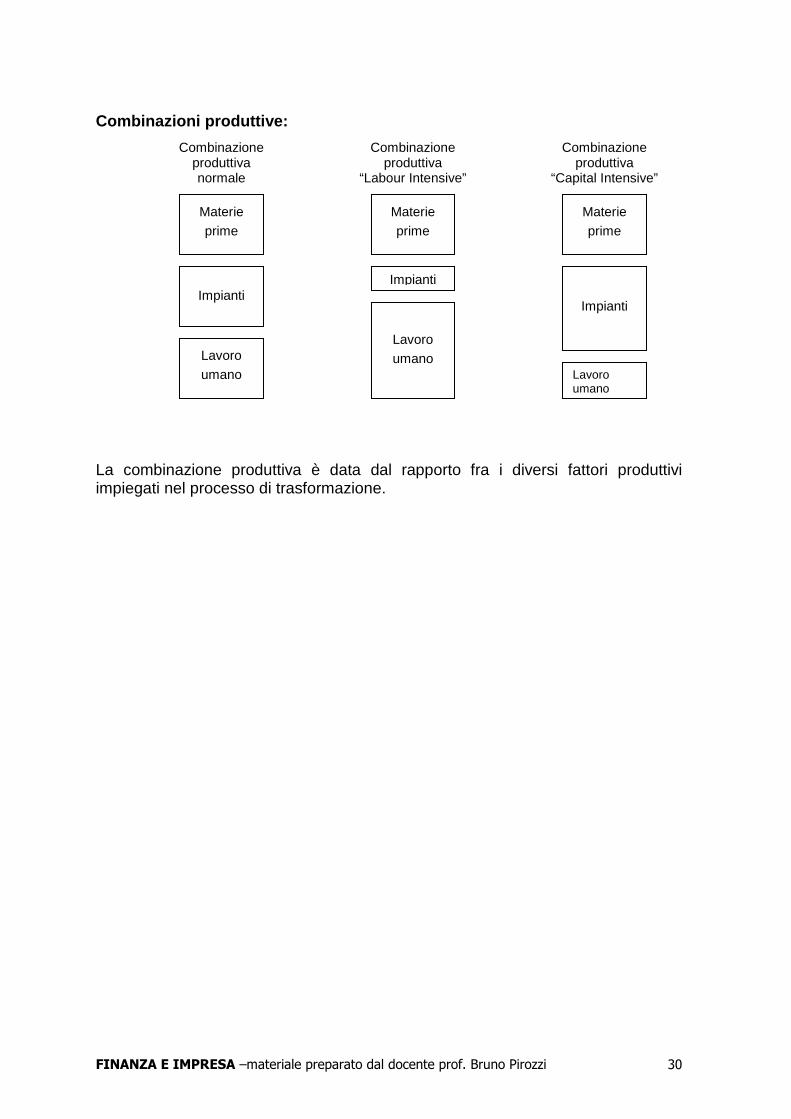

Combinazioni produttive: La combinazione produttiva è data dal rapporto fra i diversi fattori produttivi impiegati nel processo di trasformazione.

Materie

prime

Impianti

Lavoro

umano

Materie

prime

Impianti

Lavoro

umano

Materie

prime

Lavoro umano

Impianti

Combinazione produttiva normale

Combinazione produttiva

“Labour Intensive”

Combinazione produttiva

“Capital Intensive”

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 31

Le operazioni di gestione ordinaria

L’attività ordinaria si esplica nel ciclo ACQUISTI TRASFORMAZIONE VENDITA Le conseguenze sulla gestione sono di carattere: PATRIMONIALE Investimenti per la dotazione del capitale tecnico iniziale ECONOMICO Acquisto dei fattori produttivi Ricavi delle vendite FINANZIARIO Pagamenti

Le operazioni di gestione straordinarie Nel corso del ciclo di vita all’ azienda possono presentarsi situazioni in cui si rende necessario :

� Rifocalizzare il proprio business

� Espandere l’attività

� Chiudere l’azienda. I tre casi di cui sopra evidenziano pertanto delle situazioni in cui la proprietà dell’azienda dovrà assumere decisioni di carattere straordinario. Nel caso di in cui si presenti l’occorrenza di rifocalizzazione del Business le operazioni di gestione straordinarie tipiche destinate ad acquisire liquidità e concentrare le risorse ottenute sul core business sono . � la cessione di azienda controllata non più strategica all’attività � la cessione di un ramo d’azienda � lo spin-off degli immobili aziendali a società terz a Nel caso in cui l’azienda attraversi una fase di espansion e le operazioni straordinarie sono rivolte ad acquisire una massa superiore di volume d’affari o una competenza in settori diversi attraverso :

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi 32

� L’Acquisizione di azienda concorrenti e/o di azienda operante in altri settori � La Successiva fusione per incorporazione Nel caso di situazione di difficoltà aziendal i non a carattere temporaneo, ma strutturali, con la proprietà che intenda cessare l’attività le operazioni da effettuare sono le seguenti:: � La cessione totale dell’azienda � La Liquidazione � La richiesta di ammissione a Procedure concorsuali liquidatorie

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

33

CAPITOLO 2

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI GESTIONE :LE CAPACITA’ SEGNALETICHE DEL

BILANCIO

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

34

In qualsiasi genere di attività ci si trovi impegnati, ad un certo punto nasce la necessità di verificare gli effetti delle azioni intraprese: insomma, di formulare dei bilanci. A questa regola non poteva certo sottrarsi l'imprenditore, per due fondamentali motivi: • per l'esigenza di verificare i risultati conseguiti e tenere costantemente sotto controllo l'andamento dell'attività;

• perché la redazione del bilancio è un preciso obbligo di legge, almeno per le società di capitali.

L'aspirante imprenditore, dal canto suo, ha - o dovrebbe avere - una terza necessità: quella di redigere il bilancio preventivo per i primi tre anni di attività, che costituisce la parte più importante del business plan. Il bilancio delle imprese, tuttavia, è un documento scritto con un linguaggio particolare: quello della contabil ità. Quindi, la sua redazione, lettura ed interpretazione passano attraverso la conoscenza del linguaggio contabile e delle regole di costruzione ad esso sottese. Questo capitolo affronta l’argomento su tre livelli: 1) la contabilità e il bilancio ); 2) la redazione del bilancio preventivo ; 3) i l "cruscotto direzionale": gli indici di bi lanc io L'obiettivo è quello di comprendere la logica di costruzione del bilancio, prescindendo da tutte le alchimie contabili che vi sono alla base, nel tentativo di fornire le chiavi di lettura più appropriate per una sua più corretta interpretazione. 2.1. La contabilità e il bilancio Un aspetto molto delicato del piano d'impresa è rappresentato dal passaggio dai termini descrittivi ad un «sistema di valori», cioè a cifre sulle quali ragionare concretamente. Far questo è impossibile se non si conosce la tecnica contabile; al di là di questo, una conoscenza minima di concetti quale il bilancio, la contabilità, ecc., è comunque indispensabile. Il bilancio: l'impresa in numeri Cos'è il bilancio Il «lavoro» degli amministrativi consiste nel produrre informazioni sulla vita e sullo stato di salute dell'impresa. Queste informazioni vengono prodotte «misurando» l'attività che viene svolta con un «metro» del tutto particolare, ma quanto mai efficace: la moneta. In sostanza ogni fatto di gestione viene tradotto in numeri. Chiaramente lo sforzo di «traduzione» viene posto in essere «filtrando» la realtà aziendale attraverso dei processi di semplificazione, che consentono di rappresentare in forma sintetica quanto accade nell'impresa. Il bilancio non è altro che uno dei risultati - certo il principale - di questo processo di «filtro» e di «traduzione». Esso, in concreto, è la sintesi di quelle che sono le vicende di gestione; vicende di gestione che, appunto, vengono descritte in termini «quantitativo-monetari».

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

35

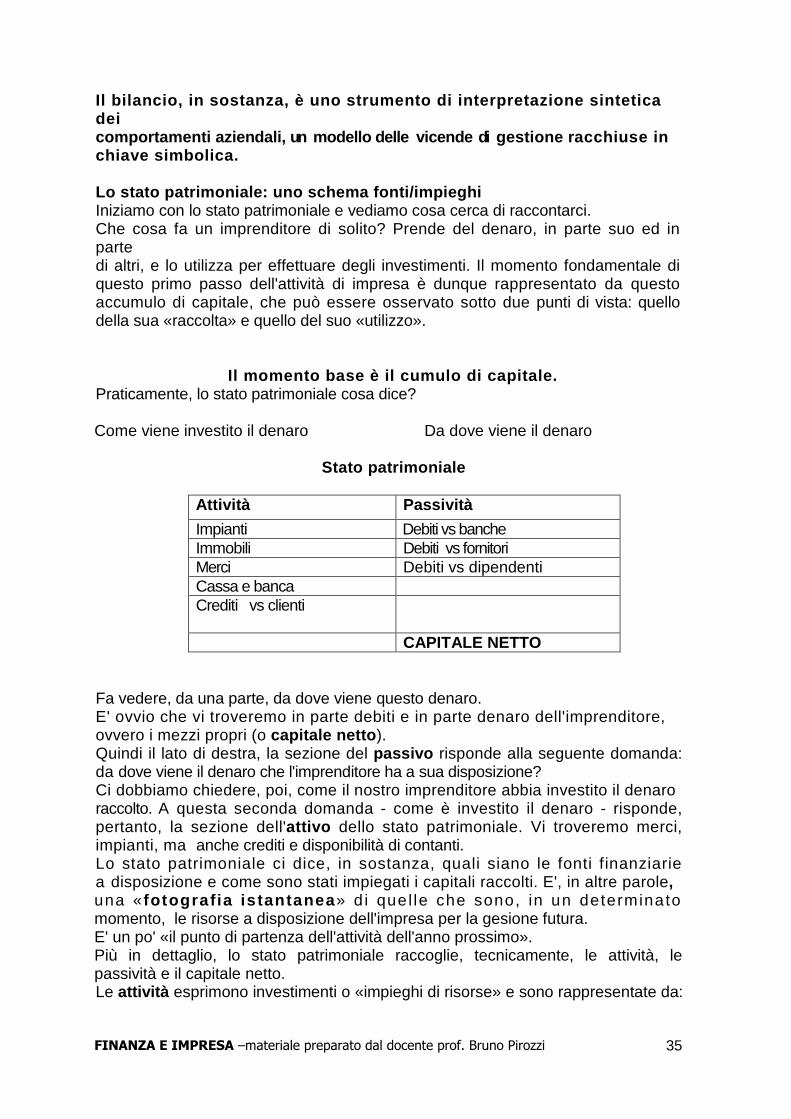

Il bilancio, in sostanza, è uno strumento di interp retazione sintetica dei comportamenti aziendali, un modello delle vicen de di gestione racchiuse in chiave simbolica. Lo stato patrimoniale: uno schema fonti/impieghi Iniziamo con lo stato patrimoniale e vediamo cosa cerca di raccontarci. Che cosa fa un imprenditore di solito? Prende del denaro, in parte suo ed in parte di altri, e lo utilizza per effettuare degli investimenti. Il momento fondamentale di questo primo passo dell'attività di impresa è dunque rappresentato da questo accumulo di capitale, che può essere osservato sotto due punti di vista: quello della sua «raccolta» e quello del suo «utilizzo».

Il momento base è il cumulo di capitale. Praticamente, lo stato patrimoniale cosa dice? Come viene investito il denaro Da dove viene il denaro

Stato patrimoniale

Attività Passività

Impianti Debiti vs banche Immobili Debiti vs fornitori Merci Debiti vs dipendenti Cassa e banca Crediti vs clienti

CAPITALE NETTO Fa vedere, da una parte, da dove viene questo denaro. E' ovvio che vi troveremo in parte debiti e in parte denaro dell'imprenditore, ovvero i mezzi propri (o capitale netto ). Quindi il lato di destra, la sezione del passivo risponde alla seguente domanda: da dove viene il denaro che l'imprenditore ha a sua disposizione? Ci dobbiamo chiedere, poi, come il nostro imprenditore abbia investito il denaro raccolto. A questa seconda domanda - come è investito il denaro - risponde, pertanto, la sezione dell'attivo dello stato patrimoniale. Vi troveremo merci, impianti, ma anche crediti e disponibilità di contanti. Lo stato patrimoniale ci dice, in sostanza, quali siano le fonti finanziarie a disposizione e come sono stati impiegati i capitali raccolti. E', in altre parole, una « fotograf ia is tantanea » d i que l le che sono, in un determinato momento, le risorse a disposizione dell'impresa per la gesione futura. E' un po' «il punto di partenza dell'attività dell'anno prossimo». Più in dettaglio, lo stato patrimoniale raccoglie, tecnicamente, le attività, le passività e il capitale netto. Le attività esprimono investimenti o «impieghi di risorse» e sono rappresentate da:

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

36

• I valori finanziari attivi (crediti verso clienti, cassa, conti correnti bancari attivi, ecc.);

• valori economici relativi a beni acquistati (costi) ma non ancora interamente utilizzati (impianti, rimanenze di prodotti, ecc.).

Le passività esprimono finanziamenti o «fonti di risorse» esterne e consistono in: • valori finanziari passivi (debiti verso fornitori, finanziamenti bancari, ecc.);

(Ai fini civilistici e fiscali al 31 dicembre, per la maggior parte delle aziende). • valori economici relativi a ricavi già conseguiti ma che interessano anche

gli anni futuri.

Normalmente le attività sono superiori alle passività e la loro differenza costituisce il cosiddetto «capitale proprio» dell'azienda, detto anche «capitale netto» , che va annotato sotto il totale delle passività. Esso esprime, come già visto, i finanziamenti di proprietà dell'imprenditore. Se l'azienda è in passivo la differenza tra il totale delle passività e il totale delle attività costituisce il cosiddetto «deficit patrimoniale» , che va annotato sotto il totale delle attività. Nel caso in cui l'azienda sia costituita in forma societaria, il capitale proprio può essere suddiviso in: • capitale sociale dell'impresa, costituito dalle risorse messe a disposizione

dell'azienda dai soci; • fondi di riserva , che derivano da utili conseguiti ma non distribuiti tra i soci; • utile di esercizio (detto anche reddito ) 2 che eventualmente si realizza, e

che costituisce un'ulteriore fonte di finanziamento (fino a che non venga distribuito tra i soci).

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

37

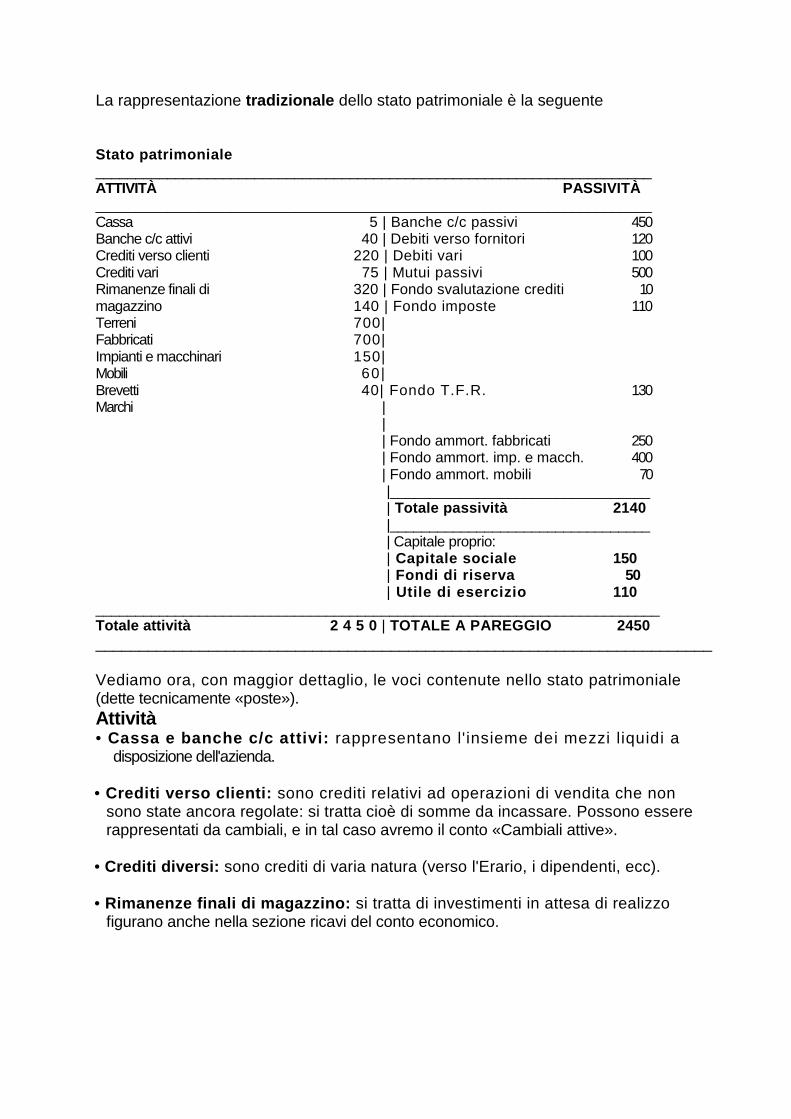

La rappresentazione tradizionale dello stato patrimoniale è la seguente Stato patrimoniale ______________________________________________________________________ ATTIVITÀ PASSIVITÀ ______________________________________________________________________ Cassa Banche c/c attivi Crediti verso clienti Crediti vari Rimanenze finali di magazzino Terreni Fabbricati Impianti e macchinari Mobili Brevetti Marchi

5 | Banche c/c passivi 40 | Debiti verso fornitori

220 | Debiti vari 75 | Mutui passivi

320 | Fondo svalutazione crediti 140 | Fondo imposte 700| 700| 150| 60| 40| Fondo T.F.R.

| | | Fondo ammort. fabbricati | Fondo ammort. imp. e macch. | Fondo ammort. mobili

450 120 100 500 10

110 130 250 400 70

|_________________________________ | Totale passività 2140 |_________________________________ | Capitale proprio: | Capitale sociale 150 | Fondi di riserva 50 | Utile di esercizio 110

_______________________________________________________________________ Totale attività 2 4 5 0 | TOTALE A PAREGGIO 2450 _______________________________________________________________________ Vediamo ora, con maggior dettaglio, le voci contenute nello stato patrimoniale (dette tecnicamente «poste»). Attività • Cassa e banche c/c attivi: rappresentano l'insieme dei mezzi liquidi a

disposizione dell'azienda. • Crediti verso clienti: sono crediti relativi ad operazioni di vendita che non

sono state ancora regolate: si tratta cioè di somme da incassare. Possono essere rappresentati da cambiali, e in tal caso avremo il conto «Cambiali attive».

• Crediti diversi: sono crediti di varia natura (verso l'Erario, i dipendenti, ecc). • Rimanenze finali di magazzino: si tratta di investimenti in attesa di realizzo

figurano anche nella sezione ricavi del conto economico.

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

38

• Terreni, fabbricati, impianti, macchinari, mobili, arredi, automezzi: rappresentano le cosiddette immobilizzazioni materiali: sono beni che daranno la loro utilità in più esercizi. Quindi il loro costo deve essere ripartito tra i vari periodi in cui saranno utilizzati, con un procedimento detto di «ammortamento economico».

• Brevetti e marchi: sono immobilizzazioni immateriali: anche il loro costo

deve essere suddiviso in più esercizi. Passività Banche c/c passivi: sono i debiti verso le banche per finanziamenti ottenuti (a breve termine). Debiti verso fornitori: sono debiti verso i fornitori relativi ad operazioni d'acquisto effettuate, ma non ancora regolate. Nel caso in cui siano rappresentati da cambiali, troveremo il conto «Cambiali passive». Debiti diversi: sono debiti dell'azienda verso vari soggetti (Erario, istituti previdenziali, ecc.). Mutui passivi: si tratta di finanziamenti a medio-lungo termine ottenuti da banche o altri istituti di finanziamento. Fondo svalutazione crediti: corregge i l valore nominale dei credit i in previsione di rischi di insolvenza. Si incrementa con le quote che annualmente vengono destinate a tale scopo nel conto economico. Fondo imposte: rappresenta il debito per imposte ancora da versare. Tale voce è collegata con quella «Imposte sul reddito» figurante nel conto economico. Fondo T.F.R. (Trattamento Fine Rapporto): è il debito totale accumulato dall'impresa verso i dipendenti per indennità di liquidazione. Nasce dalla somma delle quote maturate nell'esercizio attuale e in quelli precedenti. Fondi ammortamento: è una voce che rettifica il costo delle immobilizzazioni per la perdita di valore che esse subiscono col tempo, a causa del logorio fisico e del superamento tecnologico. Il suo valore è dato dalla somma delle quote di ammortamento calcolate anno per anno. Il Conto Economico: diamo un «valore» agli «attori» della gestione Al 1˚ gennaio lo stato patrimoniale ci fa vedere quali sono le risorse (investimenti) e i vincoli (finanziamenti di terzi) che ci troviamo di fronte. Il nostro imprenditore, poi, con quanto si trova a disposizione, inizierà la sua attività. Infatti l'imprenditore non ha posto in essere questi investimenti tanto per fare ma perché ha intenzione di utilizzarli - e quindi di «consumarli» - per ottenere determinati risultati. E le vicende di gestione, quello che accade durante l'anno, ce le racconta il conto economico, cioè il secondo prospetto di bilancio.

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

39

Quali sono gli «attori» dell'attività di gestione dal nostro punto di vista? Sono due: • le risorse che vengono consumate, che noi esprimiamo in valore (da un

lato, infatti, il conto economico evidenzia quale sia il valore delle risorse che abbiamo consumato nel corso dell'esercizio; quali sono, appunto, i «costi di esercizio»);

• i risultati che si riescono ad ottenere combinando insieme le risorse consumate,

e che noi valorizziamo (e mettiamo nell'altro lato del conto economico: il valore dei risultati ottenuti è rappresentato, appunto, dai «ricavi di esercizio»).

Cosa è stato consumato? e per cosa ottenere ?

Conto economico

Costi: Ricavi:

valore valore delle dei

risorse risultati consumate ottenuti

Chiaramente se i risultati ottenuti sono, in termine di valore, maggiori dei costi avremo un utile, altrimenti una perdita. Se ora ci spostiamo sull'asse dei tempi dal 1˚ gennaio al 31 dicembre, vediamo che: • si parte con un certo stato del patrimonio (che sarà composto da attivo, passivo e netto); • poi nel corso dell'anno effettuiamo un'attività di gestione che ci viene raccontata, in termini di consumi di risorse e di risultati ottenuti, dal nostro conto economico; • e, infine, si arriva ad un nuovo stato del capitale che sarà diverso in termini di ricchezza netta (e di qualità e quantità dell'attivo e passivo) rispetto a quello redatto il 1˚ gennaio; ciò in quanto la gestione ha prodotto un certo risultato, modificando di conseguenza la composizione dell'intero capitale di funzionamento. Quindi il bilancio al 31 dicembre - composto appunto da stato patrimoniale e conto economico - ci dice come abbiamo lavorato nei 12 mesi precedenti, e ciò che abbiamo a disposizione per gli anni futuri. Fra i due prospetti di bilancio, pertanto, il più orientato al futuro è lo stato patrimoniale. Il conto economico, invece, raccoglie risorse consumate e ricavi conseguiti, cioè costi e ricavi «morti».

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

40

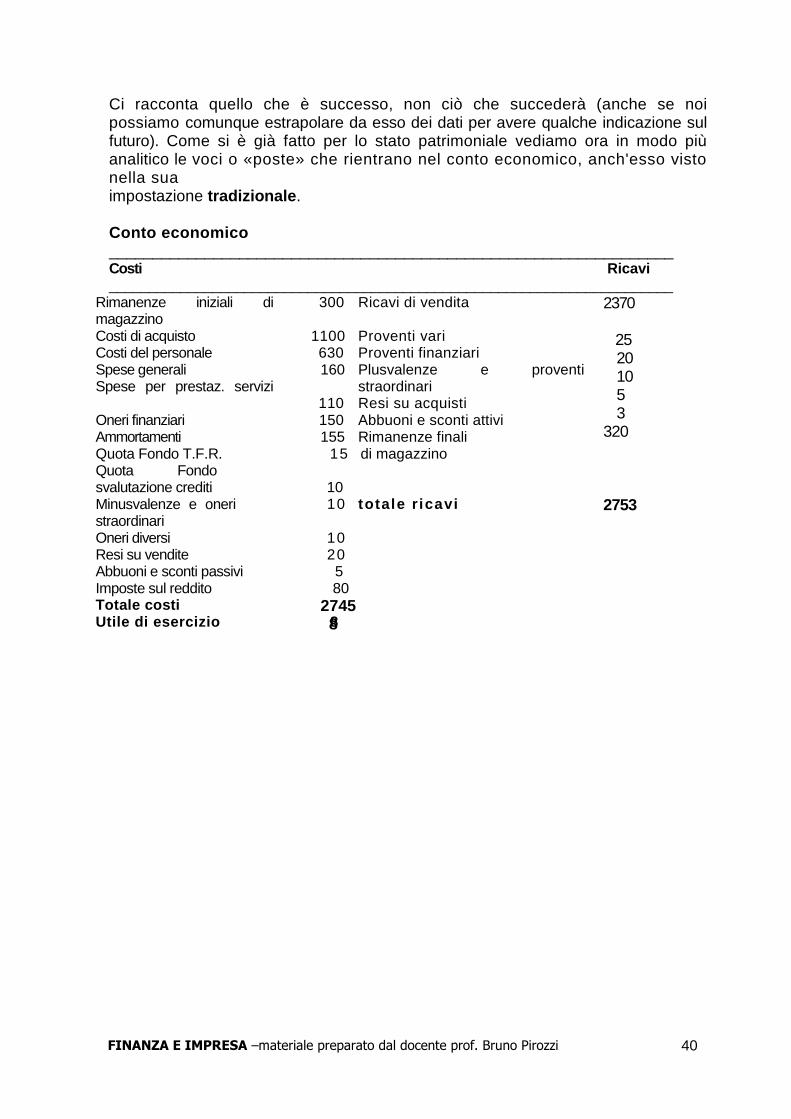

Ci racconta quello che è successo, non ciò che succederà (anche se noi possiamo comunque estrapolare da esso dei dati per avere qualche indicazione sul futuro). Come si è già fatto per lo stato patrimoniale vediamo ora in modo più analitico le voci o «poste» che rientrano nel conto economico, anch'esso visto nella sua impostazione tradizionale . Conto economico _________________________________________________________________ Costi Ricavi _______________________________________________________________________

Rimanenze iniziali di magazzino Costi di acquisto Costi del personale Spese generali Spese per prestaz. servizi Oneri finanziari Ammortamenti Quota Fondo T.F.R. Quota Fondo svalutazione crediti Minusvalenze e oneri straordinari Oneri diversi Resi su vendite Abbuoni e sconti passivi Imposte sul reddito Totale costi Utile di esercizio 8

300 Ricavi di vendita 1100 Proventi vari 630 Proventi finanziari 160 Plusvalenze e proventi

straordinari 110 Resi su acquisti 150 Abbuoni e sconti attivi 155 Rimanenze finali

15 di magazzino 10 10 totale r icavi

10 20 5

80 2745

8

2370 25 20 10 5 3

320

2753

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

41

In dettaglio le principali voci che compongono il conto economico sono le seguenti. Costi • Rimanenze iniziali di magazzino : si tratta delle giacenze (merci, prodotti

finiti, semilavorati, prodotti in corso di lavorazione, materie prime, imballaggi, scorte di consumo) esistenti in magazzino all'inizio dell'esercizio; come precisato, sono costi ereditati dall'anno precedente.

• Costi di acquisto : riguardano le merci, gli imballaggi, le scorte di consumo, i semilavorati acquistati nell'esercizio.

• Costi del personale : sono i costi sostenuti per salari e stipendi corrisposti ai dipendenti, comprensivi dei contributi previdenziali e assistenziali a carico del datore di lavoro.

• Spese generali : sono i costi sostenuti per prestazioni di servizi in genere: spese postali, cancelleria, utenze varie (telefono, luce, ecc.), assicurazioni, trasporti, consulenze, pubblicità, ecc.

• Oneri finanziari : sono gli interessi passivi che maturano su debiti di diversa natura: verso le banche, verso i fornitori, ecc.

• Ammortamenti : rappresentano la quota del costo d'acquisto di alcuni beni aziendali che si fa incidere sul reddito dell'esercizio. I beni sono costituiti dai cosiddetti «investimenti pluriennali» (edifici, impianti, mobili, ecc.), che daranno il loro contributo alla produzione per periodi superiori a un anno. L'ammortamento rappresenta la parte di tali beni consumata nell'anno. Accantonamenti nei «Fondi spese future» e nei «Fondi rischi»: rappresentano quote di costi che si fanno pesare sul reddito d'esercizio in previsione di eventi che accadranno (sicuramente o probabilmente) nel futuro. S ricordano:

• quota Fondo T.F.R . (Trattamento Fine Rapporto): rappresenta la quota di costo per indennità di liquidazione maturata nell'esercizio;

• quota Fondo svalutazione crediti : è un costo presunto che si fa gravare prudenzialmente sul reddito di esercizio, in previsione di eventuali insolvenze dei clienti.

• Minusvalenze e oneri straordinari : si tratta di costi legati a fatti straordinari di gestione (vendita di un impianto a prezzo inferiore al suo valore, furti dalla cassa, danni provocati da incendi o calamità naturali, ecc.).

• Oneri diversi : si tratta di costi di natura accessoria o patrimoniale. • Resi su vendite : si tratta di valori derivanti da restituzioni di merci vendute

(materie prime, prodotti). Essi correggono indirettamente i ricavi delle vendite. • Abbuoni e sconti passivi : costituiscono riduzioni dei prezzi di vendita

riscossi dai clienti. • Imposte sul reddito : sono le imposte (già versate o ancora da versare) che

colpiscono il reddito conseguito nell'esercizio. Le imposte ancora da versare, come richiesto dalla normativa fiscale, verranno pagate al momento della presentazione della dichiarazione dei redditi.

Ricavi • Ricavi di vendita: rappresentano il fatturato relativo ai beni o servizi venduti

in corso d'esercizio. • Proventi vari: rappresentano rendite di i varia natura (accessoria

patrimoniale): ne sono un esempio i «fitti attivi», cioè i canoni di affitto di beni

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

42

concessi in locazione. • Proventi finanziari: sono gli interessi attivi maturati sui conti correnti

bancari e postali o sui crediti (verso clienti o soggetti diversi). • Plusvalenze e proventi straordinari : si tratta di r icavi legati a fatt i

eccezionali di gestione (la vendita di un impianto a prezzo superiore al suo valore, un debito che cade in prescrizione senza essere stato pagato, ecc.).

• Resi su acquisti: si tratta di valori derivanti da restituzioni di merci e materie prime acquistate dai fornitori. Essi correggono indirettamente i costi degli acquisti.

• Abbuoni e sconti attivi: costituiscono riduzioni dei prezzi di acquisto pagati ai fornitori.

• Rimanenze finali di magazzino: sono le giacenze di merci, prodotti, ecc. esistenti in magazzino al termine del periodo amministrativo. La rimanenza finale di un anno costituisce la rimanenza iniziale dell'anno successivo.

La determinazione del valore della rimanenza di magazzino è di fondamentale importanza per il calcolo del reddito derivante dalla compravendita dei prodotti. Per rendercene conto consideriamo il seguente esempio. Supponiamo che l'azienda: • abbia acquistato tre prodotti a 100 Euro l'uno; • ne abbia venduto uno a 200 Euro. Il totale dei costi di acquisto dell'anno è pari a 300 Euro, mentre il totale dei ricavi ammonta a 200 Euro. La semplice differenza di tali costi e ricavi evidenzierebbe una perdita di 100 Euro. Questa conclusione è sbagliata, perché nasce dal confronto fra dati non omogenei. Sull'unico prodotto venduto l'azienda ha guadagnato in realtà 100 Euro. I due prodotti in rimanenza a fine anno non sono ancora stati utilizzati: dunque il loro costo non deve essere considerato nel calcolo del reddito dell'esercizio, ma rinviato all'esercizio successivo. La rettifica del costo dei prodotti acquistati non deve però avvenire direttamente: il totale dei costi d'acquisto deve figurare chiaramente in bilancio. La correzione allora si effettua inserendo come ricavo, anche se non si tratta propriamente di un ricavo, il valore di costo delle rimanenze. E' chiaro quindi che più alto è il valore attribuito alle rimanenze, più elevato è l'utile conseguito.

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

43

2.2.La contabilità generale Non è possibile redigere il bilancio, ed in particolare il conto economico, senza tenere la contabilità. La contabilità generale è un sistema di registrazione delle vicende aziendali. In particolare permette di tenere memoria di tutti i rapporti di scambio (vendite, acquisti, incassi, pagamenti, ecc.) fra l'azienda e l'ambiente esterno. Scopo della contabilità generale è quello di arrivare al bilancio di esercizio, e quindi di misurare: • il reddito prodotto dall'azienda ogni anno, ossia il guadagno o la perdita

derivanti dallo svolgimento della gestione; • il capitale a disposizione, ovvero il complesso degli investimenti in un dato

momento da un lato, e l'insieme dei finanziamenti (debiti e mezzi propri) dall'altro.

La partita doppia La contabilità generale è tenuta con il metodo della partita doppia. Esso richiede che i fatti aziendali siano esaminati sotto due aspetti: • l'aspetto finanziario; • l'aspetto economico. Nell' aspetto finanziario si osservano le operazioni di gestione in termini di entrate ed uscite di moneta che esse provocano. Tali movimenti possono essere in denaro contante o rappresentati temporaneamente dal formarsi di crediti e debiti. Questi non sono altro che movimenti di denaro contante spostati nel tempo. Nell'aspetto economico l'attenzione è rivolta ai valori degli elementi chiave del processo produttivo: fattori produttivi e prodotti. Si indicano come costi i valori dei fattori produttivi acquistati e come ricavi i valori dei prodotti venduti. L'aspetto economico rappresenta, per così dire, la causale, la motivazione in senso produttivo, dei movimenti monetari. Per la registrazione dei suddetti aspetti delle operazioni aziendali la contabilità generale utilizza particolari tabelle dette conti. I conti si distinguono, pertanto, in due grandi classi: conti finanziari e conti economici. I primi raccolgono i valori di entrate, uscite, debiti e crediti. I secondi quelli dei costi e dei ricavi. Così, ad esempio, il conto «cassa» indicherà il valore dei movimenti di denaro contante derivante dalle operazioni di gestione; il conto «fornitori» i valori di debito che l'impresa ha verso i propri fornitori; il conto «impianti» il valore del fattore produttivo impianti; il conto «merci c/vendite» il valore dei prodotti venduti. La tenuta delle scritture secondo il metodo della partita doppia richiede che le rilevazioni contabili vengano redatte in due appositi registri: • libro giornale; • libro mastro. Nel libro giornale vengono annotati, giorno per giorno, i movimenti contabili relativi ad ogni singola operazione di gestione. Nel libro mastro sono raccolti i prospetti relativi a tutti i conti impiegati dall'impresa. In esso vengono dunque riportati i movimenti dei conti, corrispondenti alle registrazioni del libro giornale. Se l'attività dell'impresa non richiede l'impiego di molti conti, le scritture contabili in partita doppia possono essere redatte utilizzando un unico registro chiamato «giornalmastro», il quale costituisce una sorta di fusione dei due libri sopra

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

44

indicati. Dalla contabilità al bilancio: un passaggio delicat o Al 31 dicembre l'impresa deve «tirare le fila» delle rilevazioni contabili, al fine di determinare il reddito prodotto dalla gestione ed evidenziare il capitale utilizzato a questo scopo. Il reddito è indubbiamente la grandezza «più importante». La sua determinazione, sulla base dei valori raccolti nei conti, non è tuttavia immediata. Vediamo il perché, riflettendo su alcuni esempi. Durante l'anno l'imprenditore acquista un impianto per l'importo di centomila Euro. Contabilmente ciò darà luogo ad un movimento finanziario (esborso) da un lato e ad un costo dall'altro. Tuttavia il costo sostenuto per l'impianto non può essere considerato interamente come costo dell'anno. L'impianto, infatti, verrà utilizzato come mezzo di produzione per diversi anni. Il suo costo, dunque, deve essere suddiviso fra i vari anni in cui l'impianto è utilizzato, e pertanto considerato solo in parte «di competenza» dell'esercizio. Supponiamo che l'azienda abbia dei dipendenti. Quando essi cesseranno il rapporto di lavoro, l'azienda sarà tenuta per legge a versare loro la «liquidazione». Quest'ultima costituisce evidentemente un costo per l'impresa. L'esborso finanziario corrispondente a tale costo avviene nell'anno in cui cessa il rapporto di lavoro. Tuttavia tale costo non può essere considerato tutto di competenza dell'anno in cui si manifesterà: per quote, esso appartiene anche agli anni precedenti. Come è noto infatti, l'importo della liquidazione dipende dalla durata del rapporto di lavoro: matura cioè periodo per periodo. Al termine di ogni anno, allora, l'impresa deve conteggiare fra i propri costi la quota di costo per liquidazione maturata, anche se ancora non ha comportato esborsi finanziari. Cosa ci dicono questi esempi? • Alcuni costi ed alcuni ricavi che hanno avuto manifestazione finanziaria sono

eccedenti rispetto a quanto compete all'anno. Essi devono quindi essere decurtati, ripartendoli fra gli anni di competenza: questa operazione è detta «rettifica».

• Alcuni costi, pur non essendo stati sostenuti durante l'anno, devono essere inclusi tra i costi dell'anno; ugualmente alcuni ricavi devono essere inclusi tra i ricavi dell'anno, pur non essendo stati conseguiti in tale periodo: questa operazione è detta «integrazione».

Considerazione : il reddito non si può determinare come semplice somma algebrica dei ricavi e dei costi rilevati durante l'anno, né tanto meno come differenza tra entrate e uscite verificatesi nell'anno. Le operazioni di rettifica e di integrazione sono di fondamentale importanza per costruire correttamente il conto economico e lo stato patrimoniale che formano il bilancio dell'impresa.

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

45

«Ripensare» il bilancio Contabilità, bilancio, ecc. ci si potrebbe chiedere a che cosa servono? Certo! Il bilancio non è, come credono alcuni, una pura formalità amministrativa. Un bi lancio ben fatto è una radiografia: consente d i control lare l o «stato di salute» dell'azienda. Ma perché ciò sia possibile, i prospetti di bilancio devono essere rielaborati in modo da renderli più utili ai fini di analisi della gestione. 2.3 Lo stato patrimoniale riclassificato Lo stato patrimoniale riclassificato fornisce un'adeguata rappresentazione degli impieghi (attività) e delle fonti di capitale (passività) dell'impresa. Il criterio seguito per ripartire i valori dello stato patrimoniale è quello finanziario, che si basa sulla velocità di trasformazione in denaro (incassi-pagamenti) dei diversi valori. Seguendo questo criterio, le attività sono riordinate in modo da esprimere le diverse forme di investimento; le passività ed il netto sono riordinati in modo da evidenziare le varie fonti da cui si sono attinti i finanziamenti. In particolare, le attività sono ripartite in due grandi classi: • attività correnti (o capitale circolante lordo); • attività immobilizzate (o capitale fisso). Le prime esprimono investimenti destinati a ritornare in moneta in tempi brevi; le seconde, l'entità degli investimenti durevoli. All'interno delle due classi si possono poi eventualmente operare ulteriori suddivisioni e raggruppamenti. I valori delle passività e del netto sono suddivisi nelle seguenti classi: • passività correnti (o a breve termine); • passività consolidate (o a lungo termine); • capitale netto (o proprio). Le prime indicano il complesso dei debiti a breve scadenza; le seconde, quello dei debiti a medio -lungo termine. La riclassificazione di alcune poste dello stato patrimoniale merita comunque di essere puntualizzata. • Le poste rettificative dell'attivo, quali il fondo ammortamento, il fondo

svalutazione crediti, ecc., sono portate direttamente in detrazione delle poste attive alle quali si riferiscono; per cui gli impianti sono al netto dei rispettivi fondi ammortamento.

• Le giacenze di magazzino sono considerate attività correnti. • I debiti a medio- lungo termine, oggetto di rimborso secondo rate periodiche,

vanno distinti in due quote: - le rate che scadono entro un anno; - le rate restanti. Le prime devono essere incluse fra le passività correnti.

• Considerazioni analoghe valgono per i fondi spese future. Ove possibile, occorre distinguere le quote che avranno presumibilmente manifestazione nell'anno successivo dalle altre di più lontana scadenza.

FINANZA E IMPRESA –materiale preparato dal docente prof. Bruno Pirozzi

46