TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO · orizzonte temporale • non è definita in termini...

46

Piatti --- Corso Rischi Bancari: VaR 1 TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO VALUE AT RISK VaR

Transcript of TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO · orizzonte temporale • non è definita in termini...

Piatti --- Corso Rischi Bancari: VaR 1

TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO

VALUE AT RISKVaR

Piatti --- Corso Rischi Bancari: VaR 2

Limiti delle misure di sensitivity

• Dipendono dalla fasein cui si trova ilmercato

• non consentonoconfronti

Piatti --- Corso Rischi Bancari: VaR 3

Cosa significa confrontare una duration di 5 con un beta di2?

• Una misuraomogenea puòessere la perdita acui si è esposti perogni posizione

Piatti --- Corso Rischi Bancari: VaR 4

la perdita su ogni posizione è confrontabile se:

������������

• Si riferisce allo stessoorizzonte temporale

• non è definita in termini diperdita assoluta, cioè pertutti i possibili scenari, masolo in una certapercentuale di scenari(max perdita potenziale)

Piatti --- Corso Rischi Bancari: VaR 5

APPROCCIO INTUITIVO AL VAR

Si considerino 500 osservazioni (500 giorni);

relative ai guadagni su una certa posizione.

Si ipotizzi che le 10 variazioni (perdite) più sfavorevoli siano:

-20 -15 -14 -12 -10

-9 -8 -7 -6 -4

IL VAR RISPONDE ALLA DOMANDA:

QUAL E' LA MASSIMA PERDITA CHE POSSO

SUBIRE NEL 99% DEI CASI, ESCLUDENDO

L'1% DEI CASI PEGGIORI?

Piatti --- Corso Rischi Bancari: VaR 6

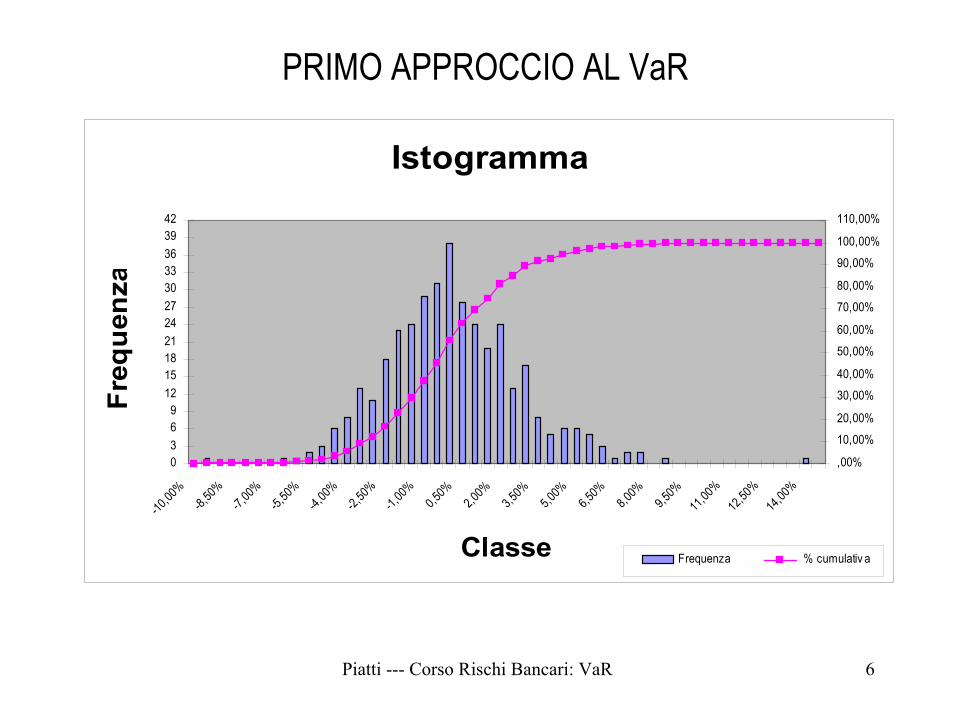

PRIMO APPROCCIO AL VaR

Istogramma

0369

1215182124273033363942

-10,00

%-8,

50%-7,

00%-5,

50%-4,

00%-2,

50%-1,

00% 0,50%

2,00%

3,50%

5,00%

6,50%

8,00%

9,50%

11,00%

12,50%

14,00%

Classe

Freq

uenz

a

,00%

10,00%20,00%

30,00%40,00%

50,00%60,00%

70,00%80,00%

90,00%100,00%

110,00%

Frequenza % cumulativ a

Piatti --- Corso Rischi Bancari: VaR 7

Volatilità rendimenti

( )

( )

2

1

22

1

1

1

11

σσ

µσ

µ

=

−−

=

=

+−=

∑

∑

=

=

−

−

n

tt

n

t

t

t

tttt

rn

nr

pdpp

r

Piatti --- Corso Rischi Bancari: VaR 8

ANALISI DELLA FREQUENZA DI MANIFESTAZIONEDEI RENDIMENTI

Classe Frequenza % cumulativa

-7,00% 0 ,27%-6,50% 1 ,53%-6,00% 1 ,80%-5,50% 2 1,33%-5,00% 3 2,13%-4,50% 6 3,73%-4,00% 8 5,87%

………………………..-0,50% 31 45,60%0,00% 38 55,73%0,50% 28 63,20%1,00% 24 69,60%1,50% 20 74,93%

………………..6,50% 1 98,40%7,00% 2 98,93%7,50% 2 99,47%8,00% 0 99,47%8,50% 1 99,73%

Piatti --- Corso Rischi Bancari: VaR 9

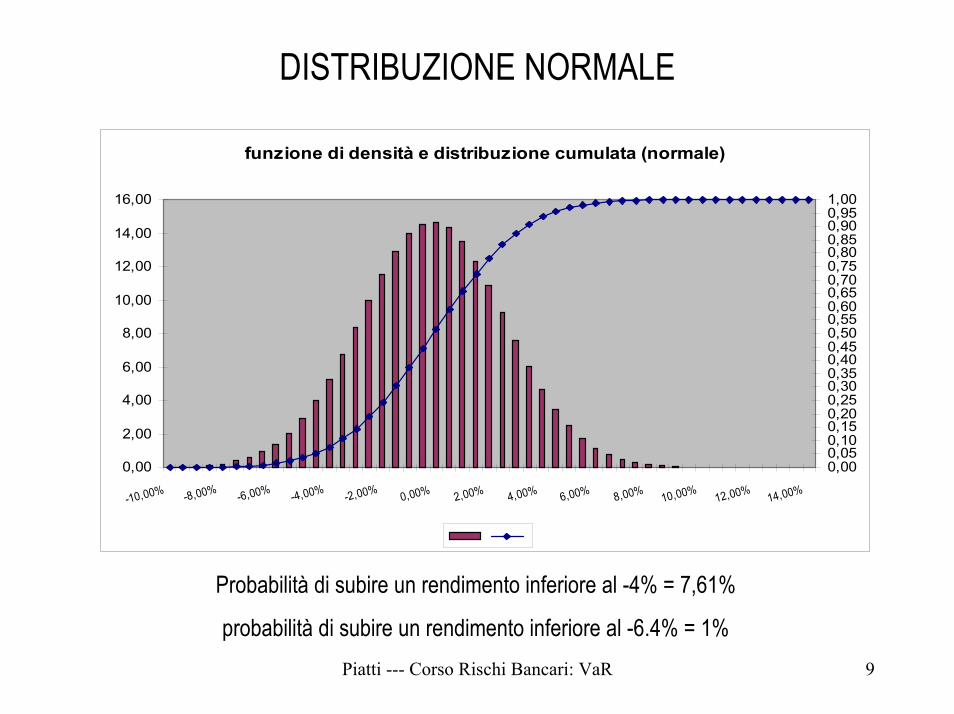

DISTRIBUZIONE NORMALE

funzione di densità e distribuzione cumulata (normale)

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

-10,00% -8,00% -6,00% -4,00% -2,00% 0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00%

0,000,050,100,150,200,250,300,350,400,450,500,550,600,650,700,750,800,850,900,951,00

Probabilità di subire un rendimento inferiore al -4% = 7,61%

probabilità di subire un rendimento inferiore al -6.4% = 1%

Piatti --- Corso Rischi Bancari: VaR 10

Se il valore di mercato dei titoli di quel tipo posseduti fosse pari a100.000 euro, avrei una probabilità del 7,61% di subire una perditamaggiore di 4.000 euro.

Con una probabilità non superiore all’1% posso invece incorrerepotenzialmente in perdite superiori al 6,4%: ossia in termini di valorepotrei perdere:

100.000*0.064= 6.400 euroIN GENERALE IL VaR PUO’ ESSERE OTTENUTO:

tPVaR P *** ασ=

Piatti --- Corso Rischi Bancari: VaR 11

µ=0 µ+σµ-σ

68%

µ-2σ µ+2σ

95%

µ-2,323σ

99%

Piatti --- Corso Rischi Bancari: VaR 12

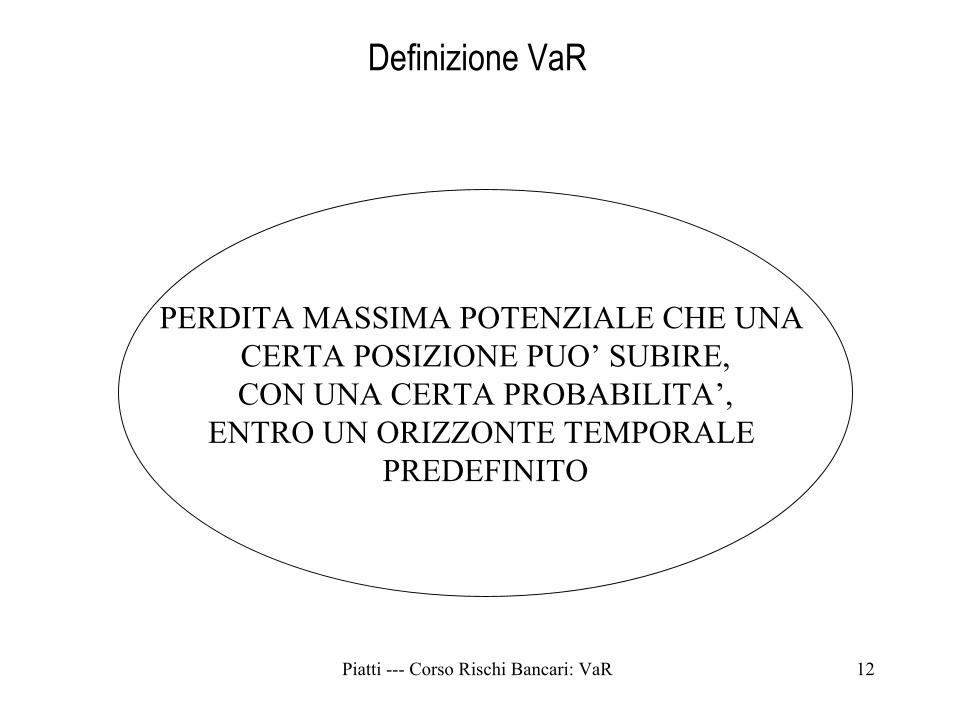

Definizione VaR

PERDITA MASSIMA POTENZIALE CHE UNA CERTA POSIZIONE PUO’ SUBIRE,CON UNA CERTA PROBABILITA’,

ENTRO UN ORIZZONTE TEMPORALE PREDEFINITO

Piatti --- Corso Rischi Bancari: VaR 13

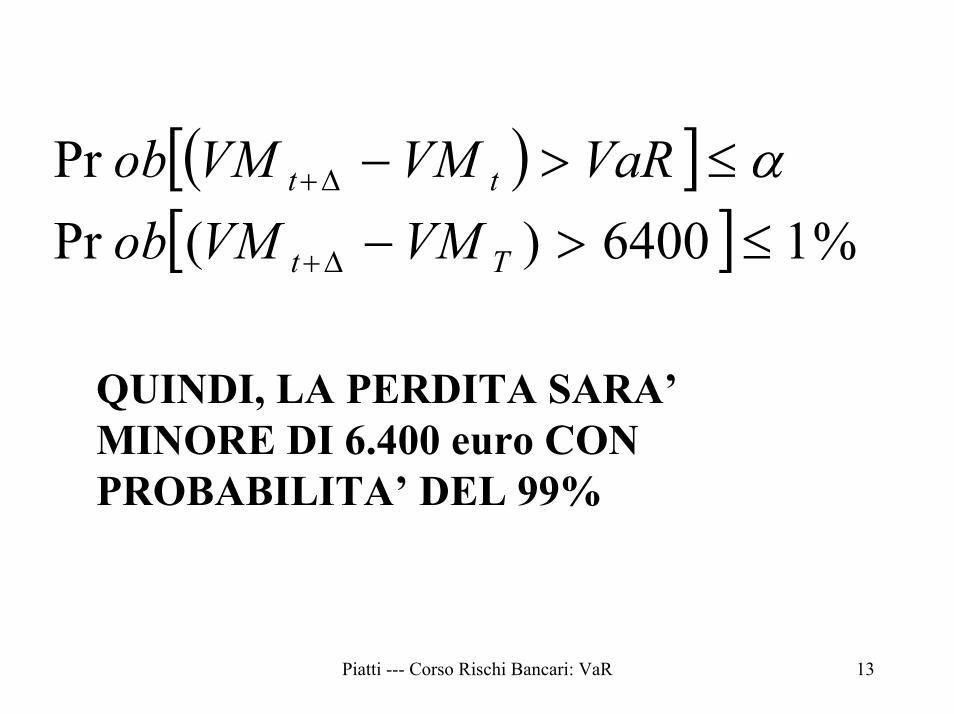

( )[ ][ ] %16400)(Pr

Pr≤>−

≤>−

∆+

∆+

Tt

tt

VMVMobVaRVMVMob α

QUINDI, LA PERDITA SARA’MINORE DI 6.400 euro CONPROBABILITA’ DEL 99%

Piatti --- Corso Rischi Bancari: VaR 14

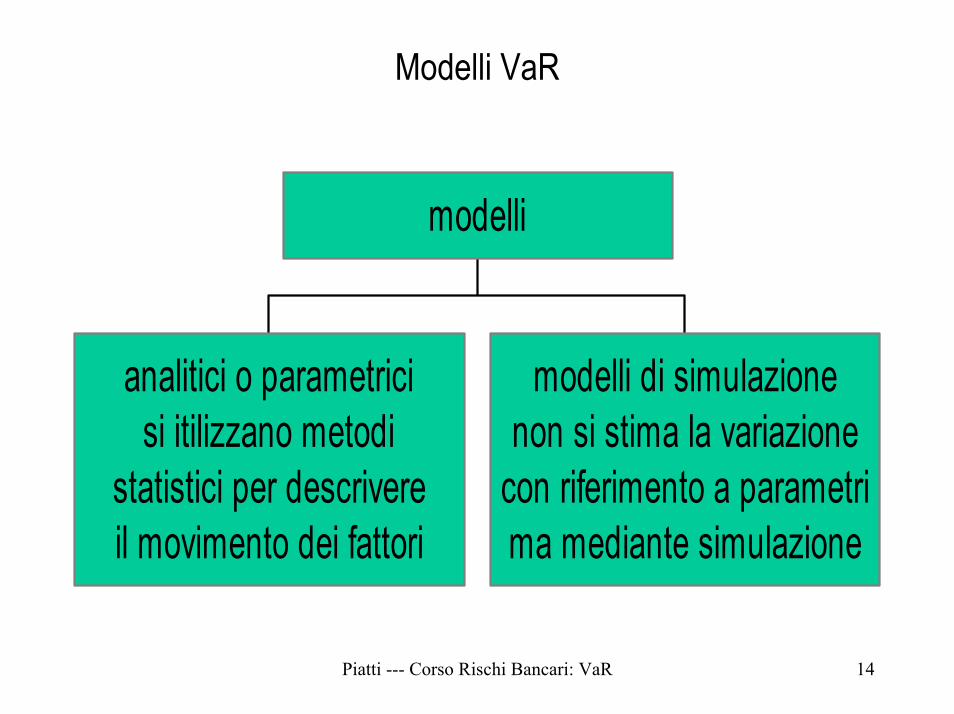

Modelli VaR

analitici o parametricisi itilizzano metodi

statistici per descrivereil movimento dei fattori

modelli di simulazionenon si stima la variazione

con riferimento a parametrima mediante simulazione

modelli

Piatti --- Corso Rischi Bancari: VaR 15

Livelli di confidenza

MultiploDev. std

Livelloconfidenza

liv. conf. 1 coda

1 68% 84%2 95% 98%3 99.7% 99.85%1.65 95%2.33 99%

Piatti --- Corso Rischi Bancari: VaR 16

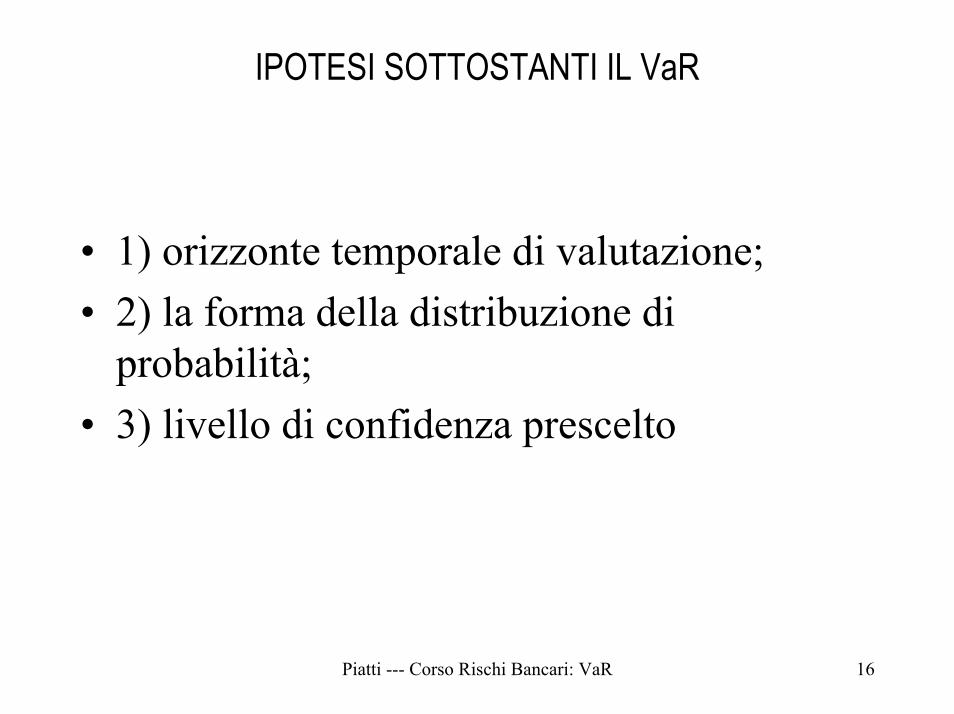

IPOTESI SOTTOSTANTI IL VaR

• 1) orizzonte temporale di valutazione;• 2) la forma della distribuzione di

probabilità;• 3) livello di confidenza prescelto

Piatti --- Corso Rischi Bancari: VaR 17

Scelta orizzonte temporale (influenza il rischio)

• Grado di liquiditàdel mercato

• distinzione tratrading risk einvestment risk

carenze informative

TGT •= σσ

Piatti --- Corso Rischi Bancari: VaR 18

Forma della distribuzione di probabilità

• Dopo aver calcolato irendimenti di periodosi deve ipotizzare:

• 1) la forma della lorodistribuzione(normale); oppure

• 2) valutare la lorodistribuzione difrequenza mediantemodelli di simulazione

Piatti --- Corso Rischi Bancari: VaR 19

Approccio varianza-covarianza

• si ipotizza ladistribuzione normaledei rendimenti

• sono quindisufficienti 2 soliparametri (media evarianza)

Piatti --- Corso Rischi Bancari: VaR 20

Su quali fattori si basa la scelta dell’intervallo di confidenza?

> livello confidenza --------- > il valore a rischio

LA VARIABILE GUIDA E’:IL GRADO DI AVVERSIONE AL RISCHIO

=MINOR COSTO CAPITALE AZIONARIO

Piatti --- Corso Rischi Bancari: VaR 21

Approccio parametricodelta-normal al VaR

FASI:1) mark to market2) stima della volatilità del fattore di rischio3) stima della sensibilità alle variazioni del fattore di rischio

Piatti --- Corso Rischi Bancari: VaR 22

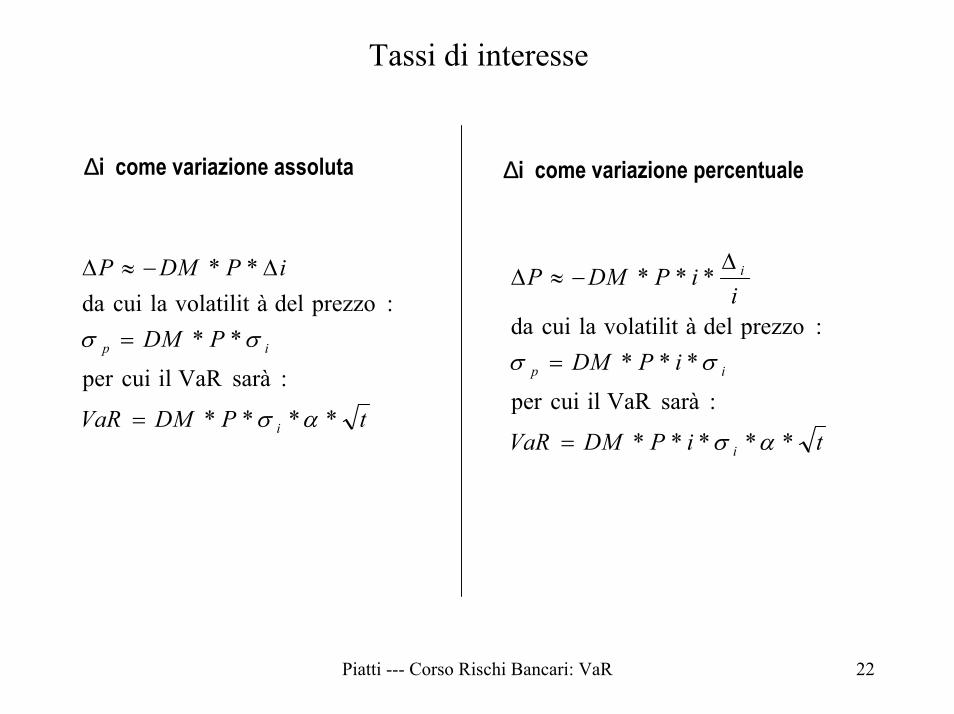

Tassi di interesse

∆i come variazione assoluta

tPDMVaR

PDM

iPDMP

i

ip

****

:sarà VaR il cuiper

**:prezzo del à volatilitla cui da

**

ασ

σσ

=

=

∆−≈∆

∆i come variazione percentuale

tiPDMVaR

iPDM

iiPDMP

i

ip

i

*****

:sarà VaR il cuiper

***:prezzo del à volatilitla cui da

***

ασ

σσ

=

=

∆−≈∆

Piatti --- Corso Rischi Bancari: VaR 23

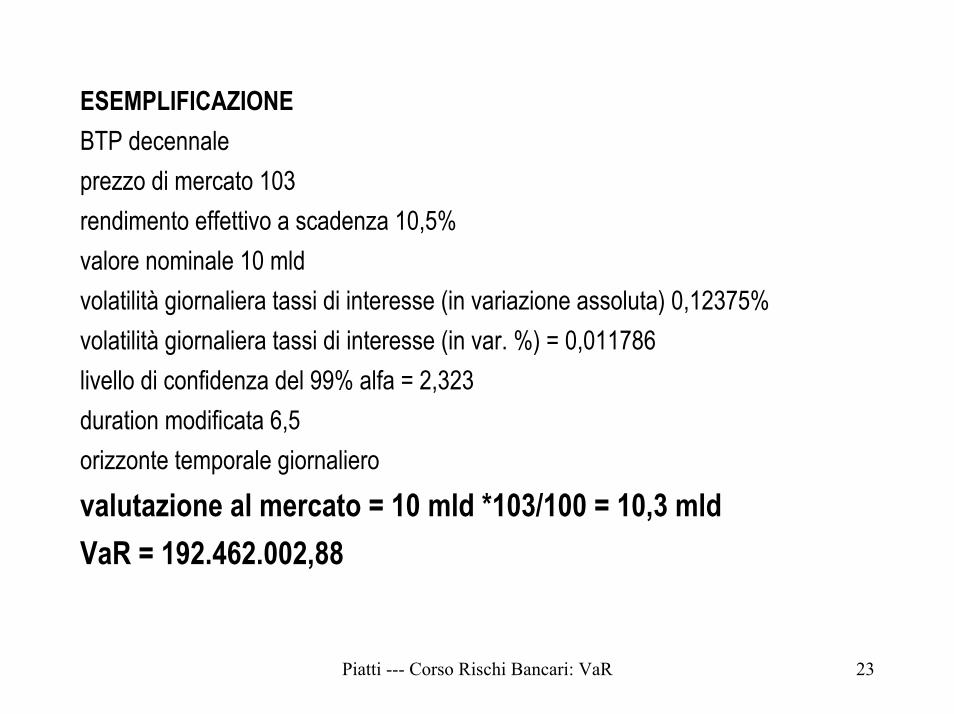

ESEMPLIFICAZIONEBTP decennaleprezzo di mercato 103rendimento effettivo a scadenza 10,5%valore nominale 10 mldvolatilità giornaliera tassi di interesse (in variazione assoluta) 0,12375%volatilità giornaliera tassi di interesse (in var. %) = 0,011786livello di confidenza del 99% alfa = 2,323duration modificata 6,5orizzonte temporale giornaliero

valutazione al mercato = 10 mld *103/100 = 10,3 mldVaR = 192.462.002,88

Piatti --- Corso Rischi Bancari: VaR 24

Beta azionario

• La sensibilità del rendimento di untitolo azionario alle variazioni delrendimento di mercato può essere

espressa dal suo beta• (regressione lineare)

Piatti --- Corso Rischi Bancari: VaR 25

Beta azionario

( )2

,cov

rm

maa

rrσ

β =

Il coefficiente Beta esprime il legame di proporzionalità

tra i rendimenti dei singoli investimenti ed il rendimento del portafoglio di mercato

Piatti --- Corso Rischi Bancari: VaR 26

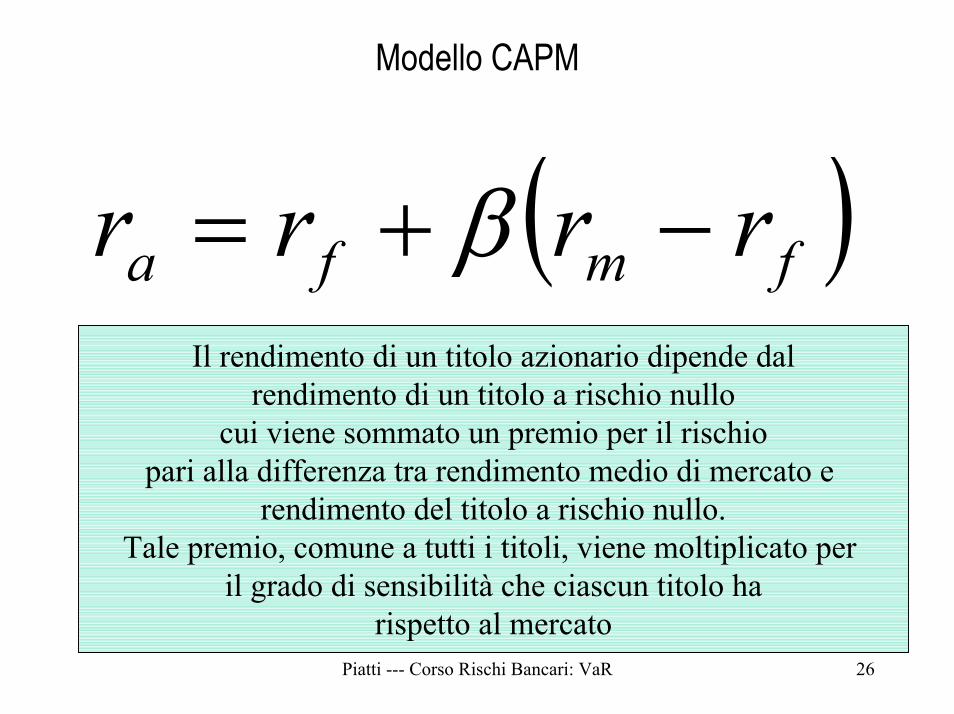

Modello CAPM

( )fmfa rrrr −+= βIl rendimento di un titolo azionario dipende dal

rendimento di un titolo a rischio nullocui viene sommato un premio per il rischio

pari alla differenza tra rendimento medio di mercato e rendimento del titolo a rischio nullo.

Tale premio, comune a tutti i titoli, viene moltiplicato per il grado di sensibilità che ciascun titolo ha

rispetto al mercato

Piatti --- Corso Rischi Bancari: VaR 27

• Il Beta ha un effetto di leva sul premio per ilrischio, agendo da moltiplicatore se

• B>1 o da divisore se B<1

• il Beta è determinato da:• caratteristiche dell’impresa• dalla natura ciclica dei ricavi• dalla leva finanziaria ed operativa

Piatti --- Corso Rischi Bancari: VaR 28

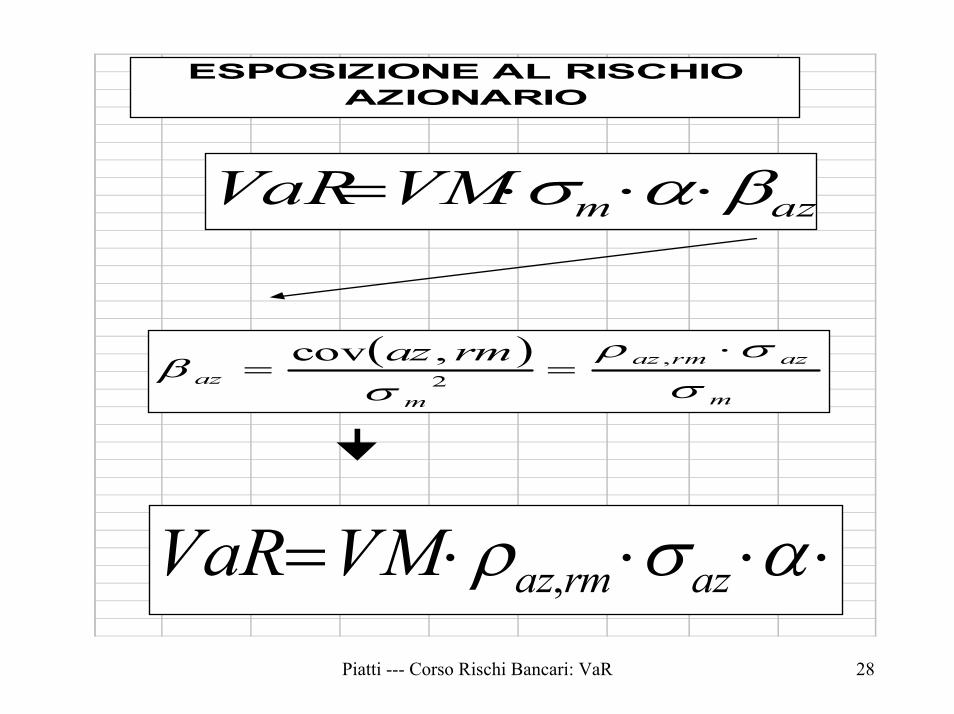

ESPOSIZIONE AL RISCHIO AZIONARIO

azmVMVaR βασ ⋅⋅⋅=

( )m

azrmaz

maz

rmazσ

σρσ

β⋅

== ,2

,cov

⋅⋅⋅⋅= ασρ azrmazVMVaR ,

Piatti --- Corso Rischi Bancari: VaR 29

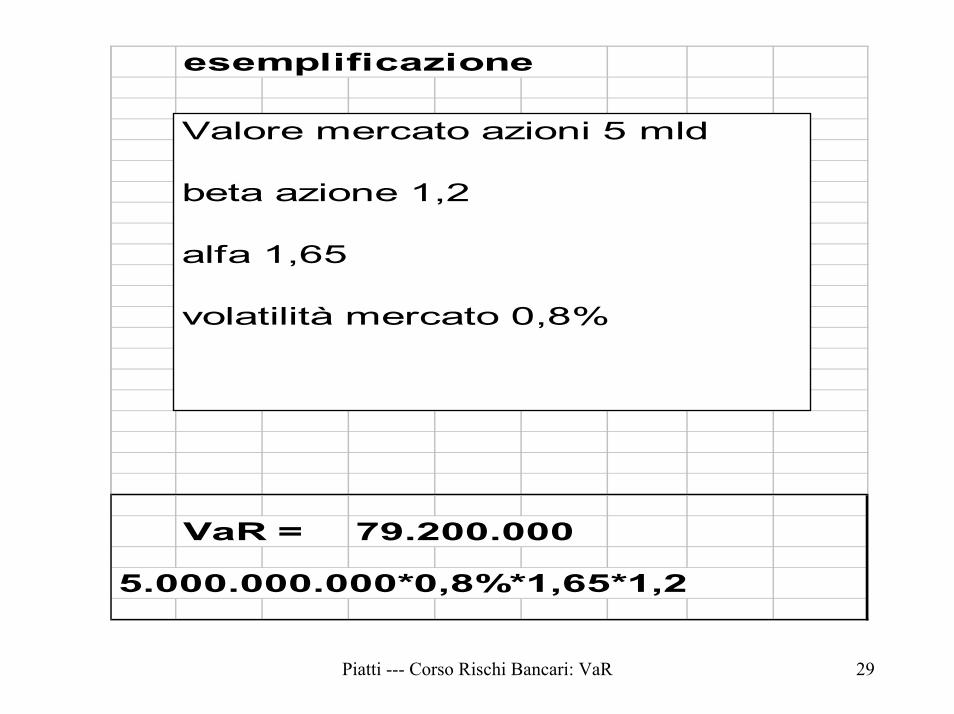

esemplificazione

VaR = 79.200.000

5.000.000.000*0,8%*1,65*1,2

Valore mercato azioni 5 mld

beta azione 1,2

alfa 1,65

volatilità mercato 0,8%

Piatti --- Corso Rischi Bancari: VaR 30

VaR = 23.100.000

1.000.000*2.000*0,7%*1,65

ESPOSIZIONE AL RISCHIO DI CAMBIO

Posizione lunga in $ 1.000.000

cambio lira/$ 2.000

volatilità lira/$ 0,7%

alfa 1,65

Piatti --- Corso Rischi Bancari: VaR 31

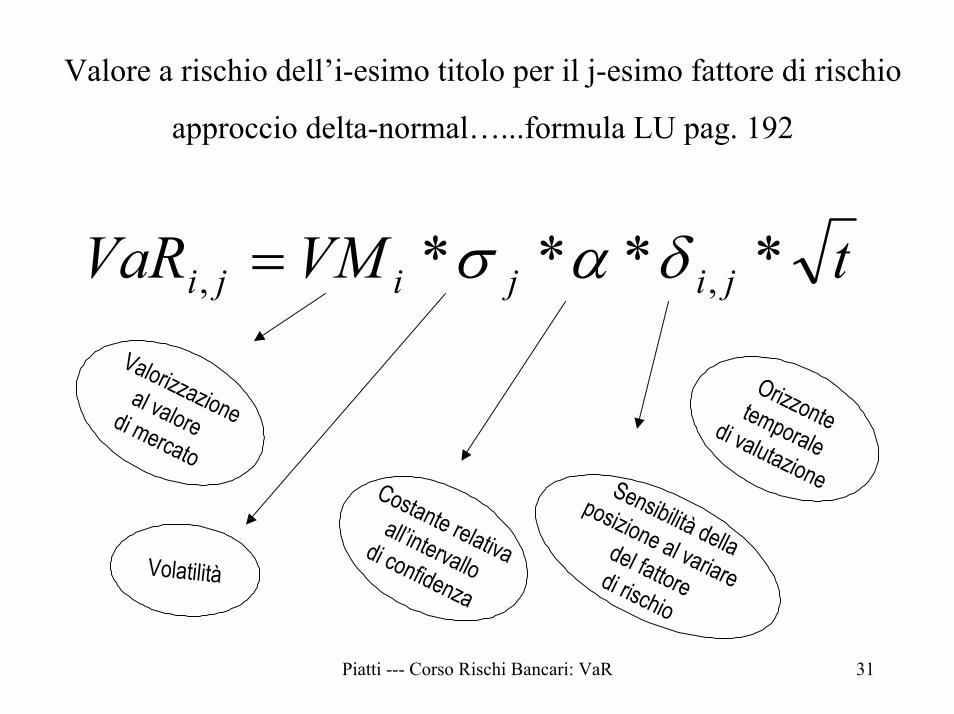

tVMVaR jijiji **** ,, δασ=

Valore a rischio dell’i-esimo titolo per il j-esimo fattore di rischio

approccio delta-normal…...formula LU pag. 192

Valorizzazioneal valore di mercato

Volatilità

Costante relativaall’intervallo

di confidenza

Sensibilità dellaposizione al variare

del fattoredi rischio

Orizzontetemporaledi valutazione

Piatti --- Corso Rischi Bancari: VaR 32

rischio di tassoDM

rischio di cambio

1

SENSIBILITA'

rischio azionario

Beta

Piatti --- Corso Rischi Bancari: VaR 33

Come si aggregano diversi fattori di

rischio?

∑=

≠n

iip VarVaR

1

Piatti --- Corso Rischi Bancari: VaR 34

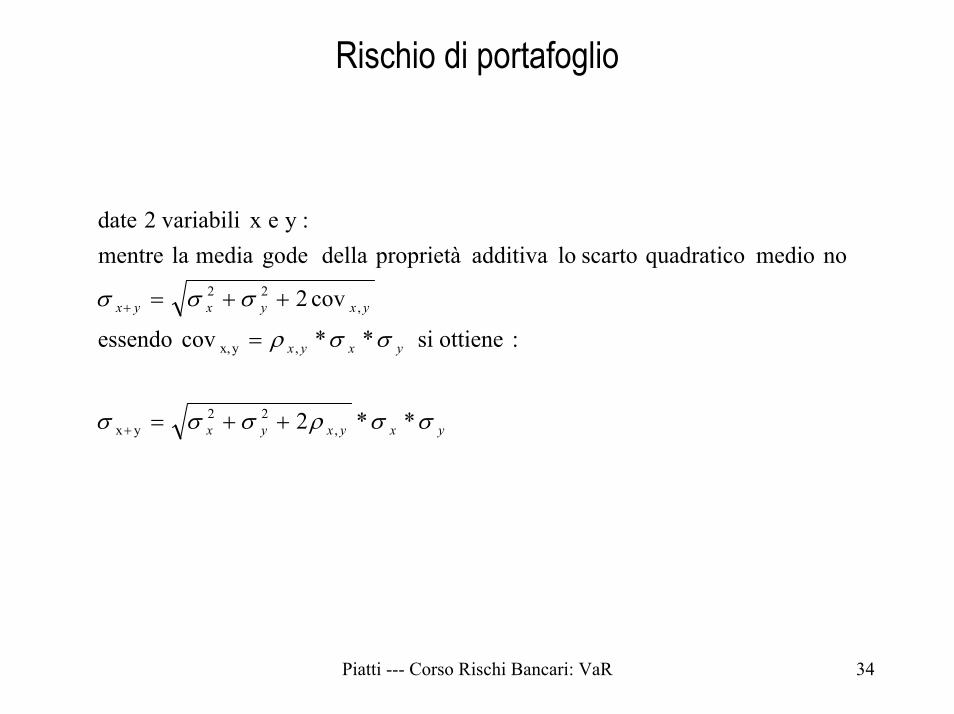

Rischio di portafoglio

yxyxyx

yxyx

yxyxyx

σσρσσσ

σσρ

σσσ

**2

:ottiene si **cov essendo

cov2

no medio quadratico scarto lo additiva proprietà della gode media la mentre:y e x variabili2 date

,22

yx

,yx,

,22

++=

=

++=

+

+

Piatti --- Corso Rischi Bancari: VaR 35

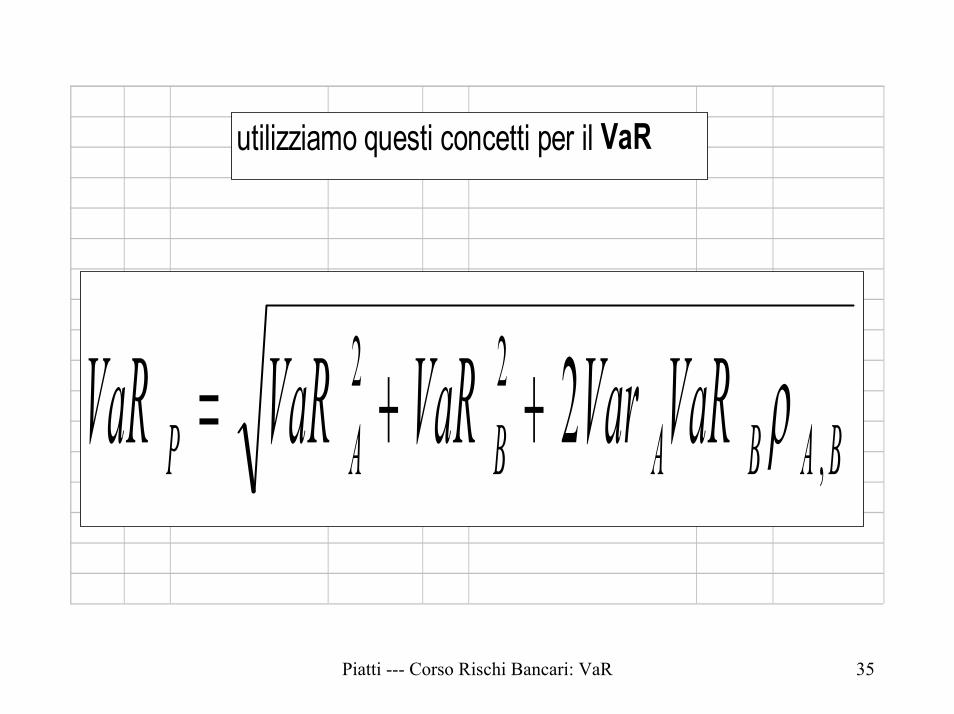

utilizziamo questi concetti per il VaR

BABABAP VaRVarVaRVaRVaR ,22 2 ρ++=

Piatti --- Corso Rischi Bancari: VaR 36

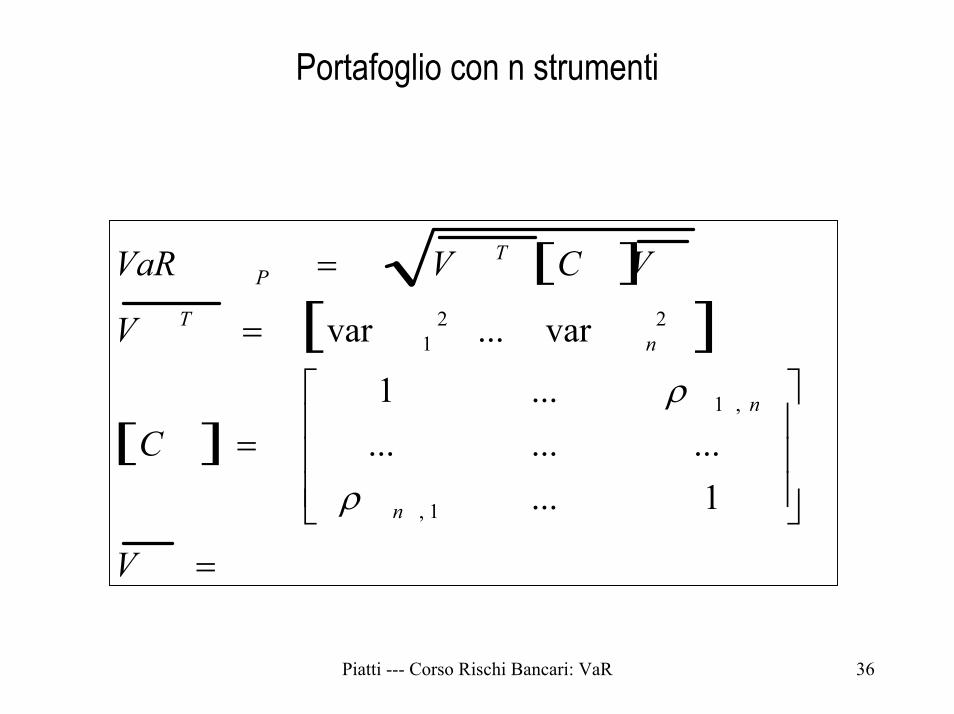

Portafoglio con n strumenti

[ ][ ]

[ ]

=

=

=

=

V

C

V

VCVVaR

n

n

nT

TP

1............

...1

var...var

1,

,1

221

ρ

ρ

Piatti --- Corso Rischi Bancari: VaR 37

APPROCCI ALTERNATIVI AL VAR

DELTA NORMALASSET-NORMAL

SIMULAZIONE STORICASIMULAZIONE MONTE CARLO

Piatti --- Corso Rischi Bancari: VaR 38

APPROCCIO DELTA-NORMAL

• Si analizza la volatilità dei fattori di rischio• si ipotizza che le variazioni di tali fattori siano

distribuite normalmente• si stima la correlazione tra il fattore di rischio i-

esimo ed il fattore di rischio j-esimo• l’impatto che le variazioni dei fattori di rischio

hanno sul valore di mercato delle posizionidipende dalla sensibilità delle stesse (duration,beta)

Piatti --- Corso Rischi Bancari: VaR 39

Fattori di rischio Distribuiti normalmente

Si ottiene il valore della posizione

Partendo dai fattori di mercato

via misure di sensibilità

Piatti --- Corso Rischi Bancari: VaR 40

Approccio asset-normal

• Si considerano le variazioni delle singoleposizioni

• si ipotizza che la distribuzione normaleriguardi il valore di mercato (prezzo) non ifattori di rischio

• non è necessario stimare la sensibilità delvalore di mercato alle variazioni dei fattoridi mercato

Piatti --- Corso Rischi Bancari: VaR 41

• Si stima la correlazione tra il valore dimercato della posizione i-esima ed il valoredi mercato della posizione j-esima

• la matrice varianza-covarianza diventaestremamente ampia al crescere delleposizioni

Piatti --- Corso Rischi Bancari: VaR 42

ATTENZIONE

• E’ CRUCIALE LASTIMA:

• 1) DELLAVOLATILITA’(posizioni o fattori dirischio)

• 2) STIMA DELLACORRELAZIONE

Piatti --- Corso Rischi Bancari: VaR 43

Metodi di stima della volatilità

• Evoluzione storica (hp di costanza dellavolatilità nel tempo)

• modelli GARCH (generalizedautoregressive conditionalheteroskedasticity)

• volatilità implicita estrapolata dai modelli diopzione

Piatti --- Corso Rischi Bancari: VaR 44

VAR CON SIMULAZIONE STORICA

VALORE PORTAFOGLIO 650.000

INTERVALLO CONFIDENZA 95%

HOLDING PERIOD 1 gg

OSSPORTAFOGLIO VAR %

VAR. IPOTETICA

1 580.000 2 650.000 12,07% 728.448 3 562.000 -13,54% 562.000

462.000 -17,79% 534.342 484.000 4,76% 680.952 498.000 2,89% 668.802 521.000 4,62% 680.020 620.000 19,00% 773.512 589.000 -5,00% 617.500 611.000 3,74% 674.278

… … …… … …

624.000 2,13% 663.830 654.000 4,81% 681.250 632.000 -3,36% 628.135 619.000 -2,06% 636.630 570.000 -7,92% 598.546 640.000 12,28% 729.825 621.000 -2,97% 630.703 603.000 -2,90% 631.159 550.000 -8,79% 592.869

99 568.000 3,27% 671.273 100 599.000 5,46% 685.475

Piatti --- Corso Rischi Bancari: VaR 45

ORDINAMENTO VARIAZIONI IP OTETICHE

1 773.512 2 729.825 3 728.448 4 685.475 5 681.250

… …… …

90 668.802 91 663.830 92 636.630 93 631.159 94 630.703 95 628.135 96 617.500 97 598.546 98 592.869 99 562.000

100 534.342

MEDIA 97° E 98° 595.708

VALORE MERCATO P ORTAF 650.000 VARIAZIONI S IMULATE 595.708 VAR 54.292

Piatti --- Corso Rischi Bancari: VaR 46

Controllo dei rischi: implicazioni organizzative

Organizzazione per attività di negoziazione vs/organizzazione per tipologie di rischio

Adozione di sistemi di trasferimento dei rischi astrutture competenti per gestirli

Individuazione di funzioni quali il risk managemente la funzione di controllo del rischio