Le lingue

Pagine

Legale

Piatti --- Corso Rischi Bancari: VaR 1

TECNICHE DI MISURAZIONE DEI RISCHI DI MERCATO

VALUE AT RISKVaR

Piatti --- Corso Rischi Bancari: VaR 2

Limiti delle misure di sensitivity

• Dipendono dalla fasein cui si trova ilmercato

• non consentonoconfronti

Piatti --- Corso Rischi Bancari: VaR 3

Cosa significa confrontare una duration di 5 con un beta di2?

• Una misuraomogenea puòessere la perdita acui si è esposti perogni posizione

Piatti --- Corso Rischi Bancari: VaR 4

la perdita su ogni posizione è confrontabile se:

������������

• Si riferisce allo stessoorizzonte temporale

• non è definita in termini diperdita assoluta, cioè pertutti i possibili scenari, masolo in una certapercentuale di scenari(max perdita potenziale)

Piatti --- Corso Rischi Bancari: VaR 5

APPROCCIO INTUITIVO AL VAR

Si considerino 500 osservazioni (500 giorni);

relative ai guadagni su una certa posizione.

Si ipotizzi che le 10 variazioni (perdite) più sfavorevoli siano:

-20 -15 -14 -12 -10

-9 -8 -7 -6 -4

IL VAR RISPONDE ALLA DOMANDA:

QUAL E' LA MASSIMA PERDITA CHE POSSO

SUBIRE NEL 99% DEI CASI, ESCLUDENDO

L'1% DEI CASI PEGGIORI?

Piatti --- Corso Rischi Bancari: VaR 6

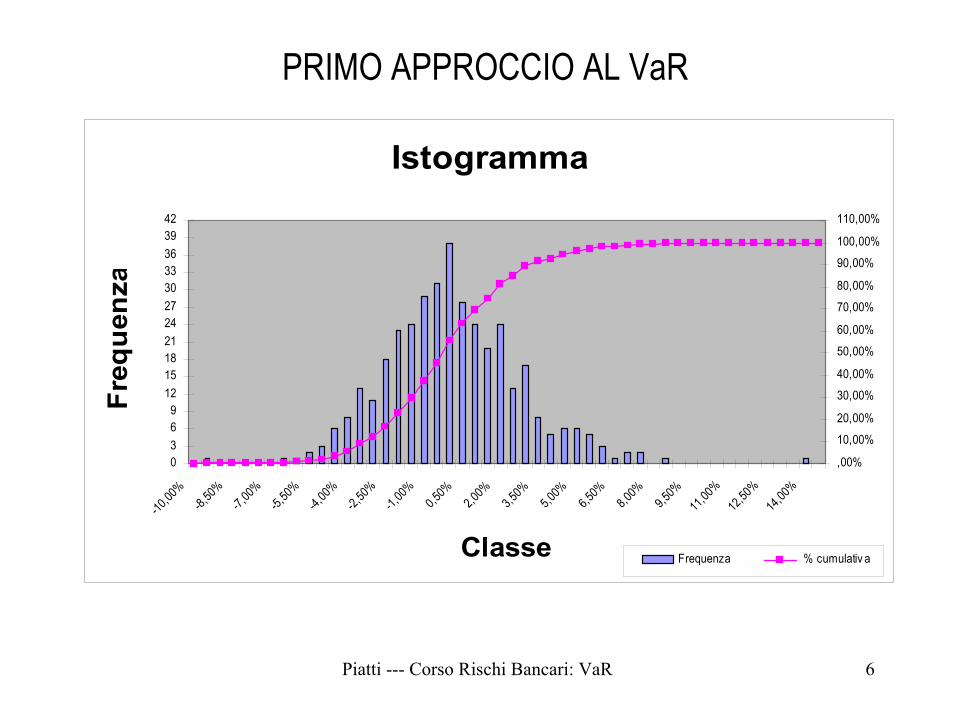

PRIMO APPROCCIO AL VaR

Istogramma

0369

1215182124273033363942

-10,00

%-8,

50%-7,

00%-5,

50%-4,

00%-2,

50%-1,

00% 0,50%

2,00%

3,50%

5,00%

6,50%

8,00%

9,50%

11,00%

12,50%

14,00%

Classe

Freq

uenz

a

,00%

10,00%20,00%

30,00%40,00%

50,00%60,00%

70,00%80,00%

90,00%100,00%

110,00%

Frequenza % cumulativ a

Piatti --- Corso Rischi Bancari: VaR 7

Volatilità rendimenti

( )

( )

2

1

22

1

1

1

11

σσ

µσ

µ

=

−−

=

=

+−=

∑

∑

=

=

−

−

n

tt

n

t

t

t

tttt

rn

nr

pdpp

r

Piatti --- Corso Rischi Bancari: VaR 8

ANALISI DELLA FREQUENZA DI MANIFESTAZIONEDEI RENDIMENTI

Classe Frequenza % cumulativa

-7,00% 0 ,27%-6,50% 1 ,53%-6,00% 1 ,80%-5,50% 2 1,33%-5,00% 3 2,13%-4,50% 6 3,73%-4,00% 8 5,87%

………………………..-0,50% 31 45,60%0,00% 38 55,73%0,50% 28 63,20%1,00% 24 69,60%1,50% 20 74,93%

………………..6,50% 1 98,40%7,00% 2 98,93%7,50% 2 99,47%8,00% 0 99,47%8,50% 1 99,73%

Piatti --- Corso Rischi Bancari: VaR 9

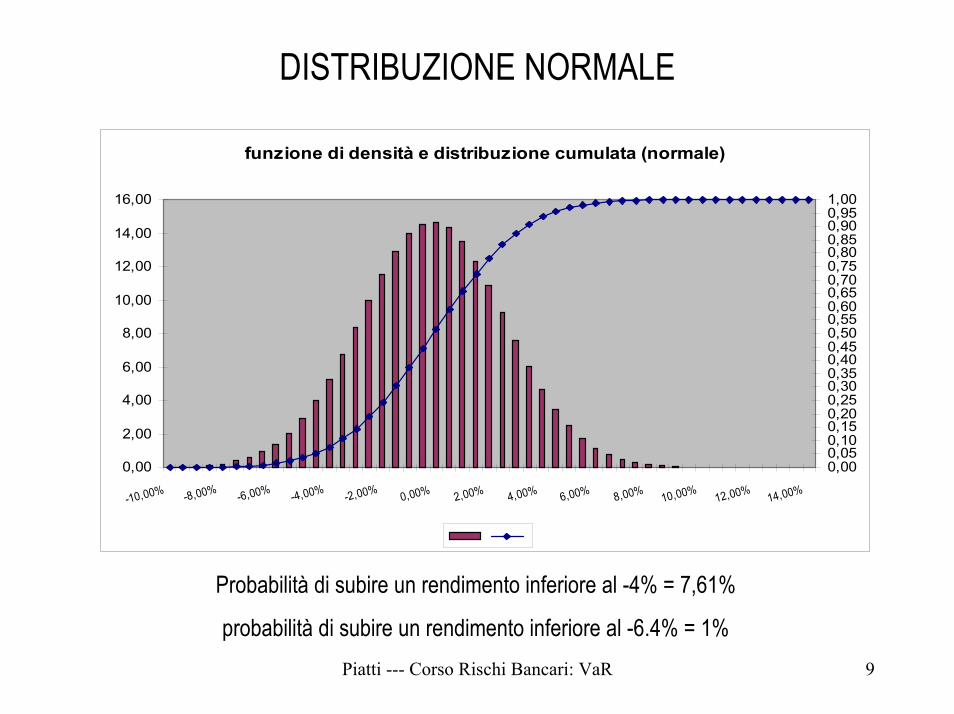

DISTRIBUZIONE NORMALE

funzione di densità e distribuzione cumulata (normale)

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

-10,00% -8,00% -6,00% -4,00% -2,00% 0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00%

0,000,050,100,150,200,250,300,350,400,450,500,550,600,650,700,750,800,850,900,951,00

Probabilità di subire un rendimento inferiore al -4% = 7,61%

probabilità di subire un rendimento inferiore al -6.4% = 1%

Piatti --- Corso Rischi Bancari: VaR 10

Se il valore di mercato dei titoli di quel tipo posseduti fosse pari a100.000 euro, avrei una probabilità del 7,61% di subire una perditamaggiore di 4.000 euro.

Con una probabilità non superiore all’1% posso invece incorrerepotenzialmente in perdite superiori al 6,4%: ossia in termini di valorepotrei perdere:

100.000*0.064= 6.400 euroIN GENERALE IL VaR PUO’ ESSERE OTTENUTO:

tPVaR P *** ασ=

Piatti --- Corso Rischi Bancari: VaR 11

µ=0 µ+σµ-σ

68%

µ-2σ µ+2σ

95%

µ-2,323σ

99%

Piatti --- Corso Rischi Bancari: VaR 12

Definizione VaR

PERDITA MASSIMA POTENZIALE CHE UNA CERTA POSIZIONE PUO’ SUBIRE,CON UNA CERTA PROBABILITA’,

ENTRO UN ORIZZONTE TEMPORALE PREDEFINITO

Piatti --- Corso Rischi Bancari: VaR 13

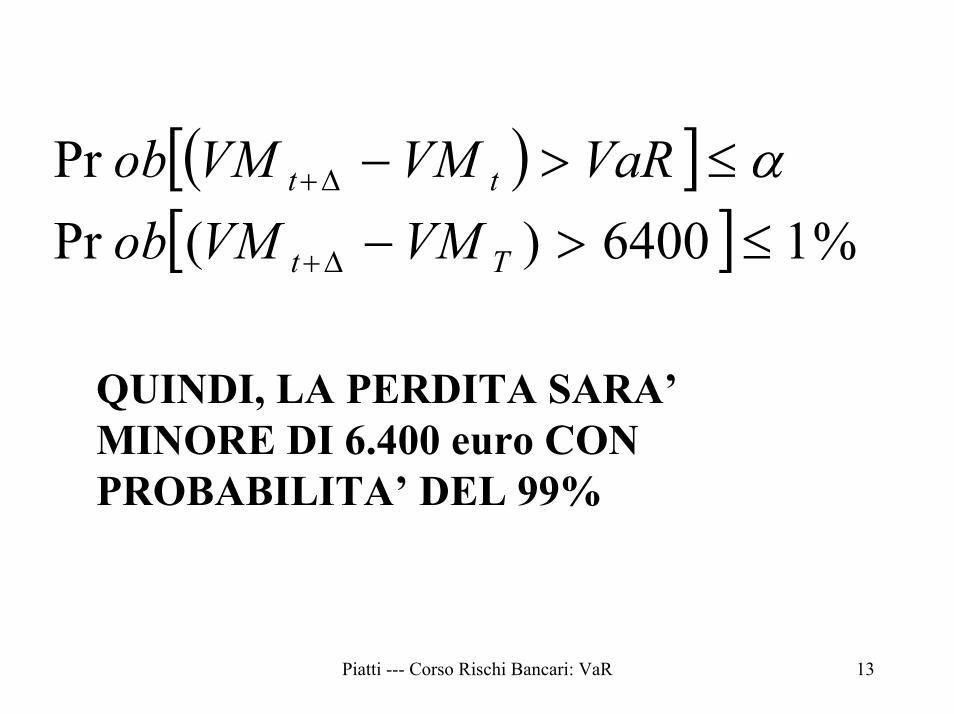

( )[ ][ ] %16400)(Pr

Pr≤>−

≤>−

∆+

∆+

Tt

tt

VMVMobVaRVMVMob α

QUINDI, LA PERDITA SARA’MINORE DI 6.400 euro CONPROBABILITA’ DEL 99%

Piatti --- Corso Rischi Bancari: VaR 14

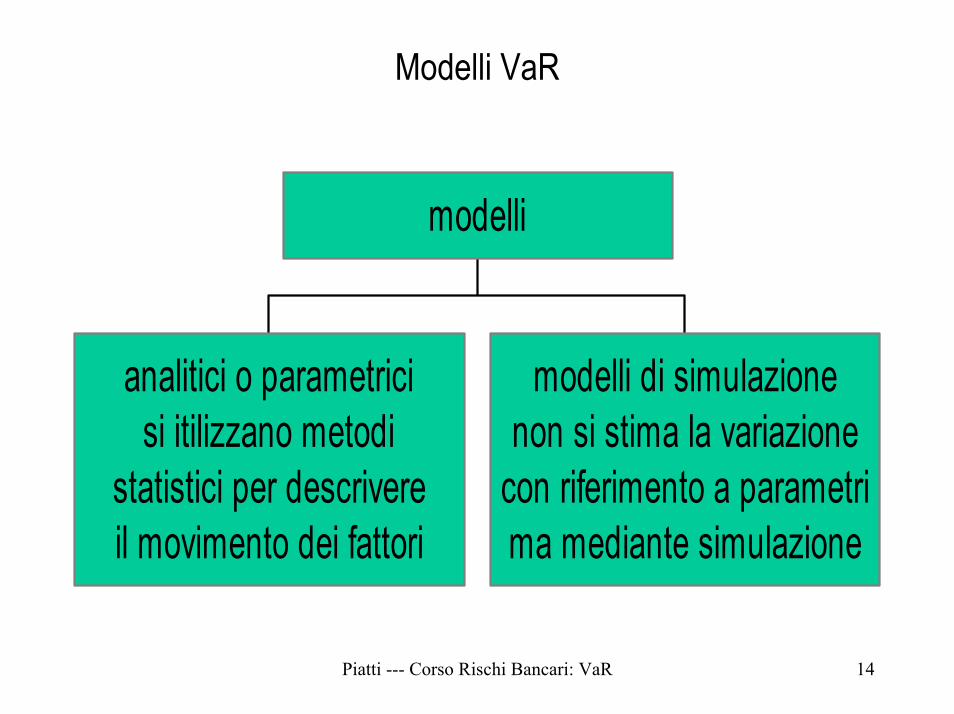

Modelli VaR

analitici o parametricisi itilizzano metodi

statistici per descrivereil movimento dei fattori

modelli di simulazionenon si stima la variazione

con riferimento a parametrima mediante simulazione

modelli

Piatti --- Corso Rischi Bancari: VaR 15

Livelli di confidenza

MultiploDev. std

Livelloconfidenza

liv. conf. 1 coda

1 68% 84%2 95% 98%3 99.7% 99.85%1.65 95%2.33 99%

Piatti --- Corso Rischi Bancari: VaR 16

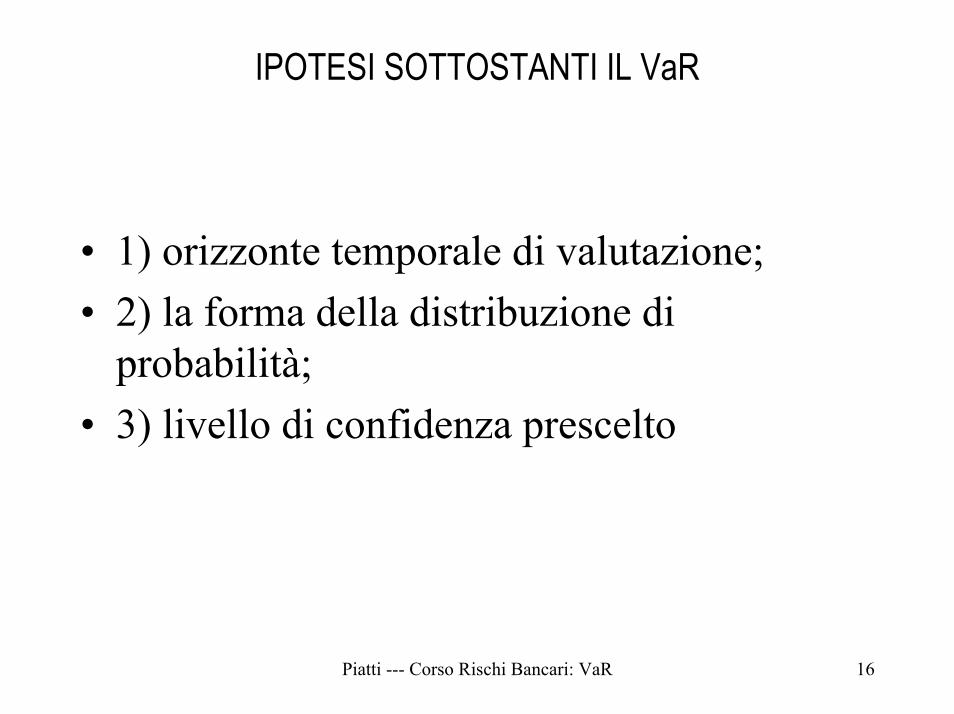

IPOTESI SOTTOSTANTI IL VaR

• 1) orizzonte temporale di valutazione;• 2) la forma della distribuzione di

probabilità;• 3) livello di confidenza prescelto

Piatti --- Corso Rischi Bancari: VaR 17

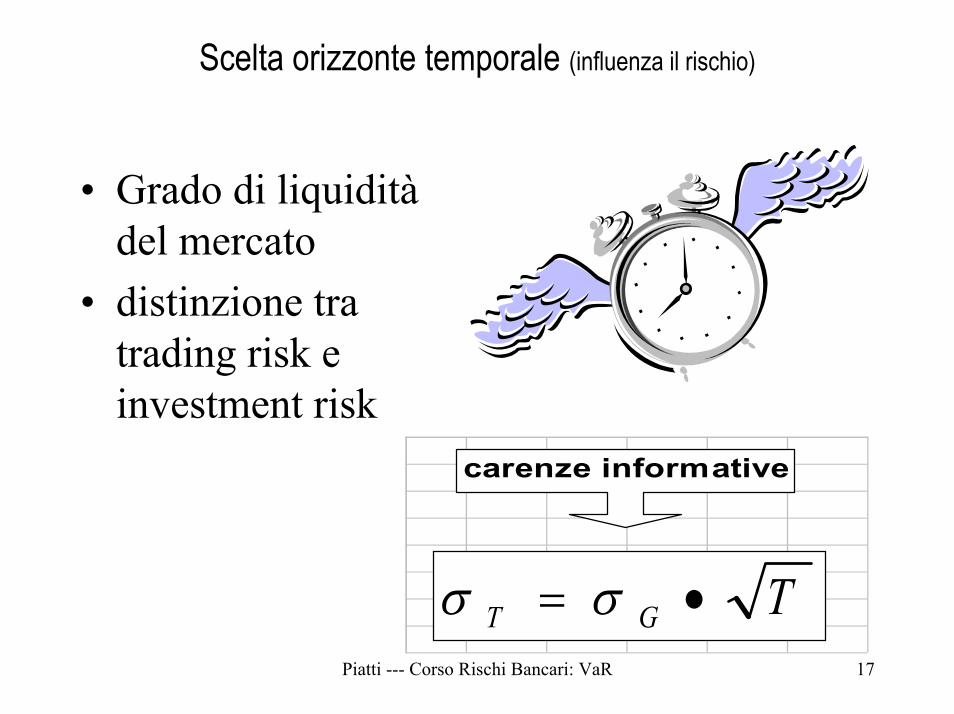

Scelta orizzonte temporale (influenza il rischio)

• Grado di liquiditàdel mercato

• distinzione tratrading risk einvestment risk

carenze informative

TGT •= σσ

Piatti --- Corso Rischi Bancari: VaR 18

Forma della distribuzione di probabilità

• Dopo aver calcolato irendimenti di periodosi deve ipotizzare:

• 1) la forma della lorodistribuzione(normale); oppure

• 2) valutare la lorodistribuzione difrequenza mediantemodelli di simulazione

Piatti --- Corso Rischi Bancari: VaR 19

Approccio varianza-covarianza

• si ipotizza ladistribuzione normaledei rendimenti

• sono quindisufficienti 2 soliparametri (media evarianza)

Piatti --- Corso Rischi Bancari: VaR 20

Su quali fattori si basa la scelta dell’intervallo di confidenza?

> livello confidenza --------- > il valore a rischio

LA VARIABILE GUIDA E’:IL GRADO DI AVVERSIONE AL RISCHIO

=MINOR COSTO CAPITALE AZIONARIO

Piatti --- Corso Rischi Bancari: VaR 21

Approccio parametricodelta-normal al VaR

FASI:1) mark to market2) stima della volatilità del fattore di rischio3) stima della sensibilità alle variazioni del fattore di rischio

Piatti --- Corso Rischi Bancari: VaR 22

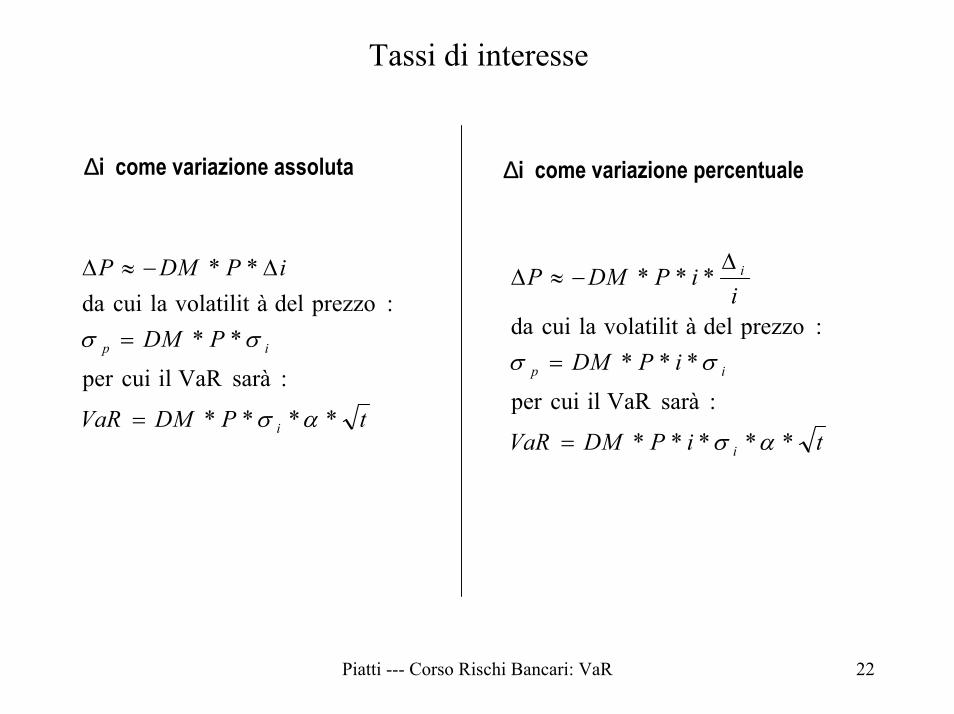

Tassi di interesse

∆i come variazione assoluta

tPDMVaR

PDM

iPDMP

i

ip

****

:sarà VaR il cuiper

**:prezzo del à volatilitla cui da

**

ασ

σσ

=

=

∆−≈∆

∆i come variazione percentuale

tiPDMVaR

iPDM

iiPDMP

i

ip

i

*****

:sarà VaR il cuiper

***:prezzo del à volatilitla cui da

***

ασ

σσ

=

=

∆−≈∆

Piatti --- Corso Rischi Bancari: VaR 23

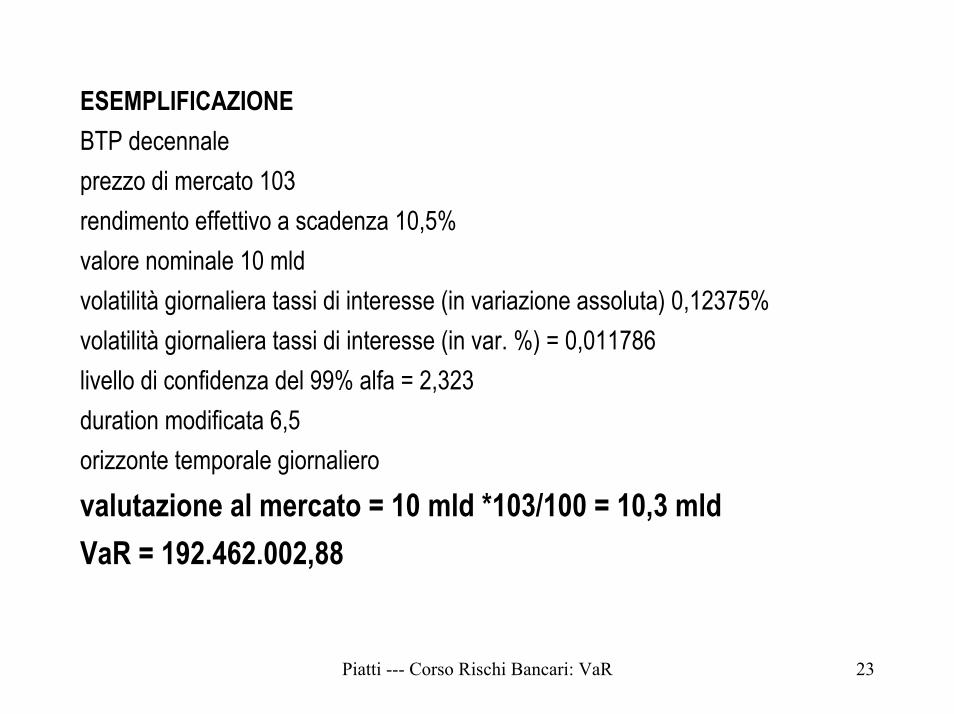

ESEMPLIFICAZIONEBTP decennaleprezzo di mercato 103rendimento effettivo a scadenza 10,5%valore nominale 10 mldvolatilità giornaliera tassi di interesse (in variazione assoluta) 0,12375%volatilità giornaliera tassi di interesse (in var. %) = 0,011786livello di confidenza del 99% alfa = 2,323duration modificata 6,5orizzonte temporale giornaliero

valutazione al mercato = 10 mld *103/100 = 10,3 mldVaR = 192.462.002,88

Piatti --- Corso Rischi Bancari: VaR 24

Beta azionario

• La sensibilità del rendimento di untitolo azionario alle variazioni delrendimento di mercato può essere

espressa dal suo beta• (regressione lineare)

Piatti --- Corso Rischi Bancari: VaR 25

Beta azionario

( )2

,cov

rm

maa

rrσ

β =

Il coefficiente Beta esprime il legame di proporzionalità

tra i rendimenti dei singoli investimenti ed il rendimento del portafoglio di mercato

Piatti --- Corso Rischi Bancari: VaR 26

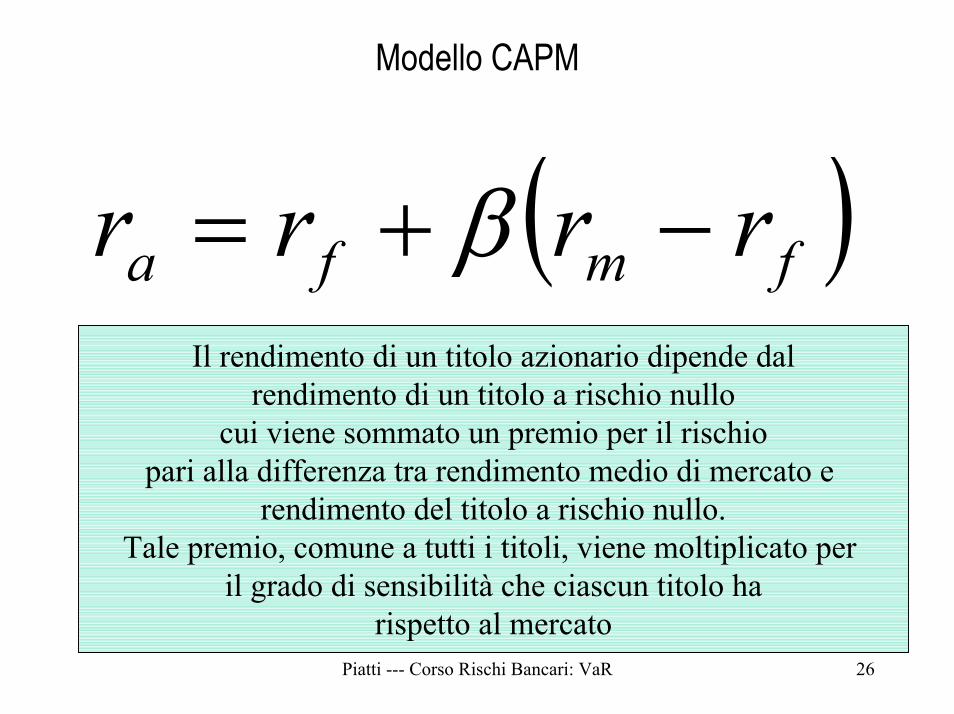

Modello CAPM

( )fmfa rrrr −+= βIl rendimento di un titolo azionario dipende dal

rendimento di un titolo a rischio nullocui viene sommato un premio per il rischio

pari alla differenza tra rendimento medio di mercato e rendimento del titolo a rischio nullo.

Tale premio, comune a tutti i titoli, viene moltiplicato per il grado di sensibilità che ciascun titolo ha

rispetto al mercato

Piatti --- Corso Rischi Bancari: VaR 27

• Il Beta ha un effetto di leva sul premio per ilrischio, agendo da moltiplicatore se

• B>1 o da divisore se B<1

• il Beta è determinato da:• caratteristiche dell’impresa• dalla natura ciclica dei ricavi• dalla leva finanziaria ed operativa

Piatti --- Corso Rischi Bancari: VaR 28

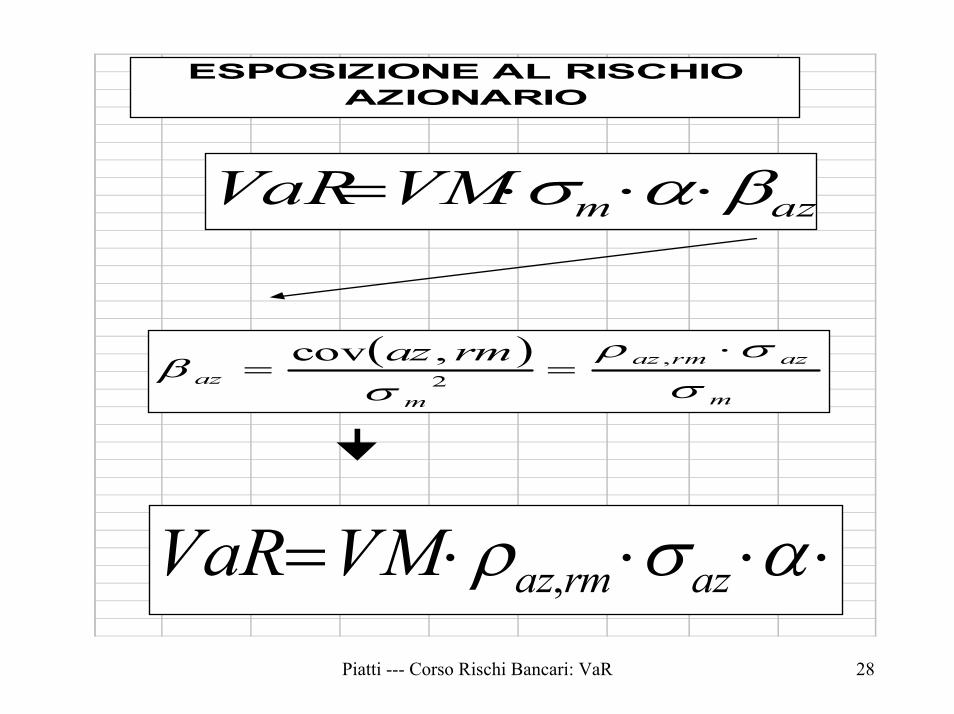

ESPOSIZIONE AL RISCHIO AZIONARIO

azmVMVaR βασ ⋅⋅⋅=

( )m

azrmaz

maz

rmazσ

σρσ

β⋅

== ,2

,cov

⋅⋅⋅⋅= ασρ azrmazVMVaR ,

Piatti --- Corso Rischi Bancari: VaR 29

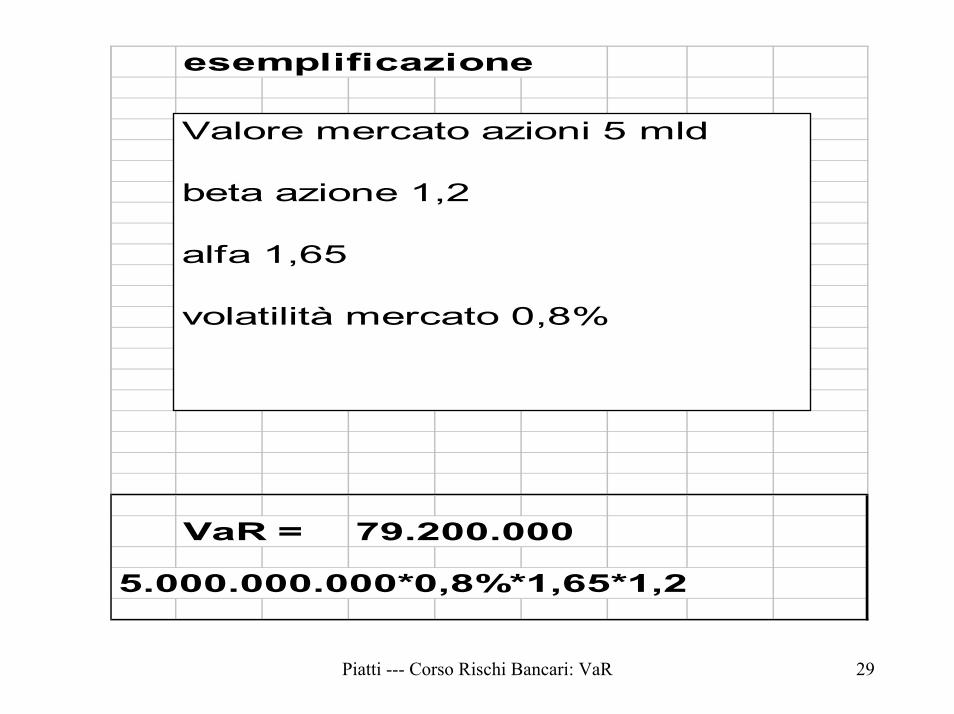

esemplificazione

VaR = 79.200.000

5.000.000.000*0,8%*1,65*1,2

Valore mercato azioni 5 mld

beta azione 1,2

alfa 1,65

volatilità mercato 0,8%

Piatti --- Corso Rischi Bancari: VaR 30

VaR = 23.100.000

1.000.000*2.000*0,7%*1,65

ESPOSIZIONE AL RISCHIO DI CAMBIO

Posizione lunga in $ 1.000.000

cambio lira/$ 2.000

volatilità lira/$ 0,7%

alfa 1,65

Piatti --- Corso Rischi Bancari: VaR 31

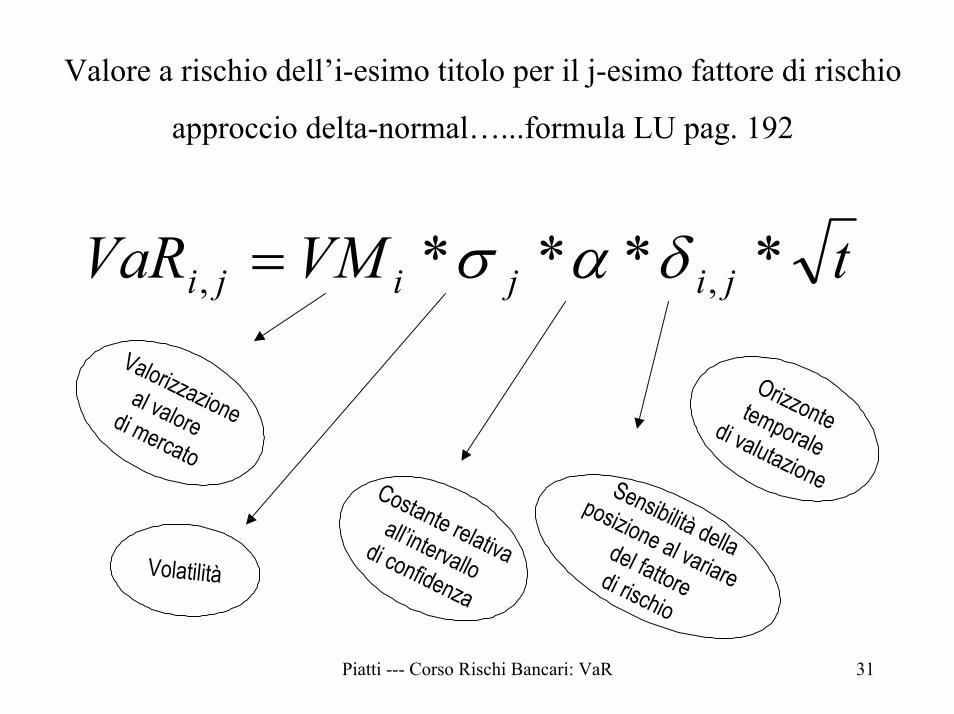

tVMVaR jijiji **** ,, δασ=

Valore a rischio dell’i-esimo titolo per il j-esimo fattore di rischio

approccio delta-normal…...formula LU pag. 192

Valorizzazioneal valore di mercato

Volatilità

Costante relativaall’intervallo

di confidenza

Sensibilità dellaposizione al variare

del fattoredi rischio

Orizzontetemporaledi valutazione

Piatti --- Corso Rischi Bancari: VaR 32

rischio di tassoDM

rischio di cambio

1

SENSIBILITA'

rischio azionario

Beta

Piatti --- Corso Rischi Bancari: VaR 33

Come si aggregano diversi fattori di

rischio?

∑=

≠n

iip VarVaR

1

Piatti --- Corso Rischi Bancari: VaR 34

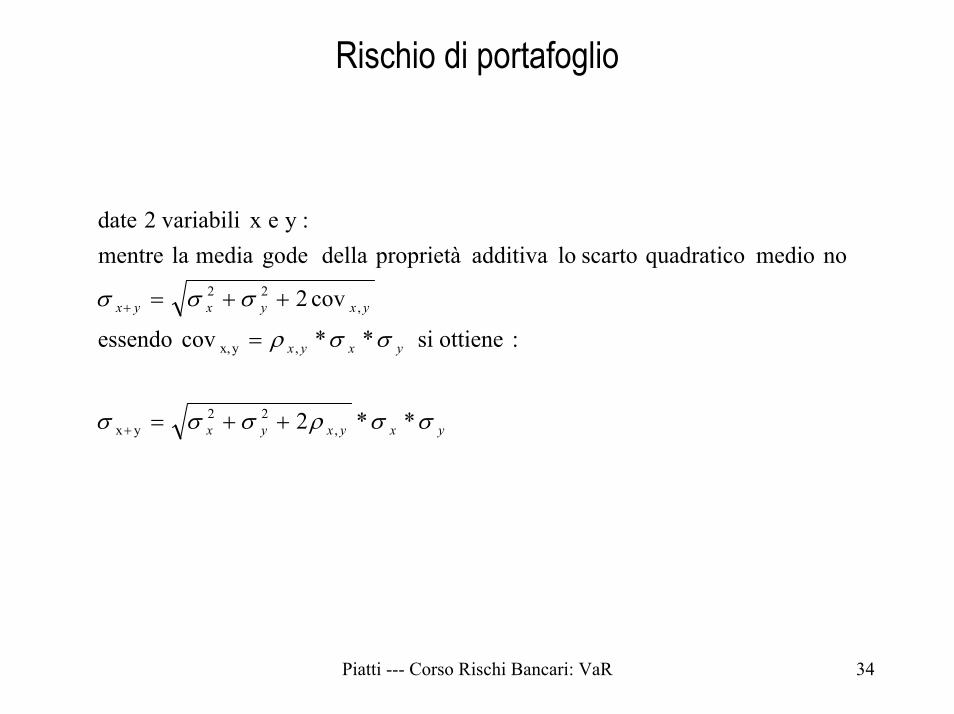

Rischio di portafoglio

yxyxyx

yxyx

yxyxyx

σσρσσσ

σσρ

σσσ

**2

:ottiene si **cov essendo

cov2

no medio quadratico scarto lo additiva proprietà della gode media la mentre:y e x variabili2 date

,22

yx

,yx,

,22

++=

=

++=

+

+

Piatti --- Corso Rischi Bancari: VaR 35

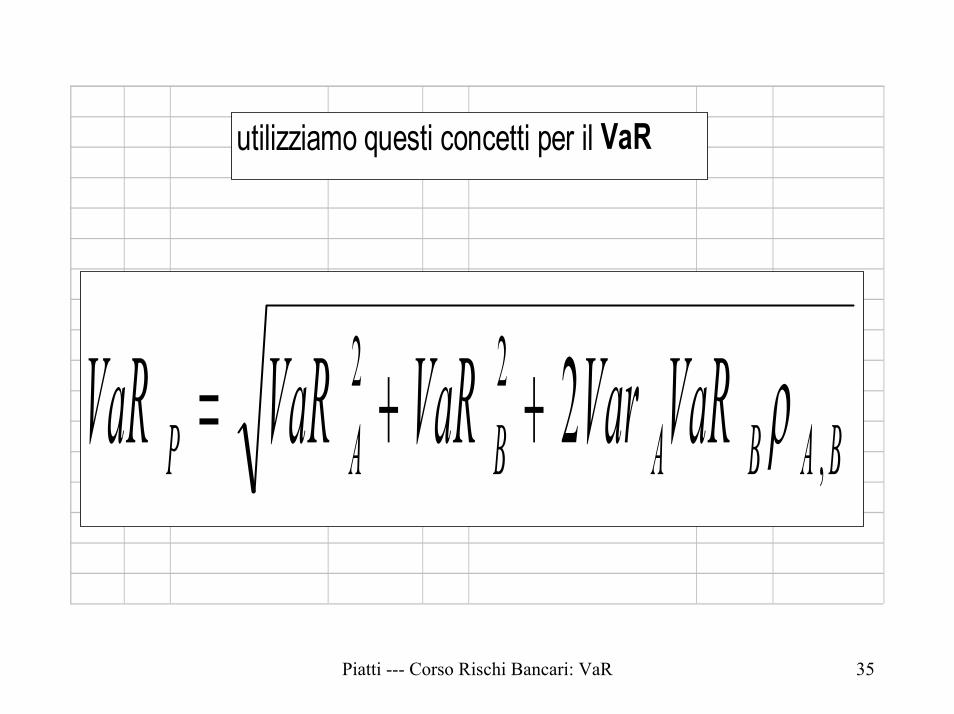

utilizziamo questi concetti per il VaR

BABABAP VaRVarVaRVaRVaR ,22 2 ρ++=

Piatti --- Corso Rischi Bancari: VaR 36

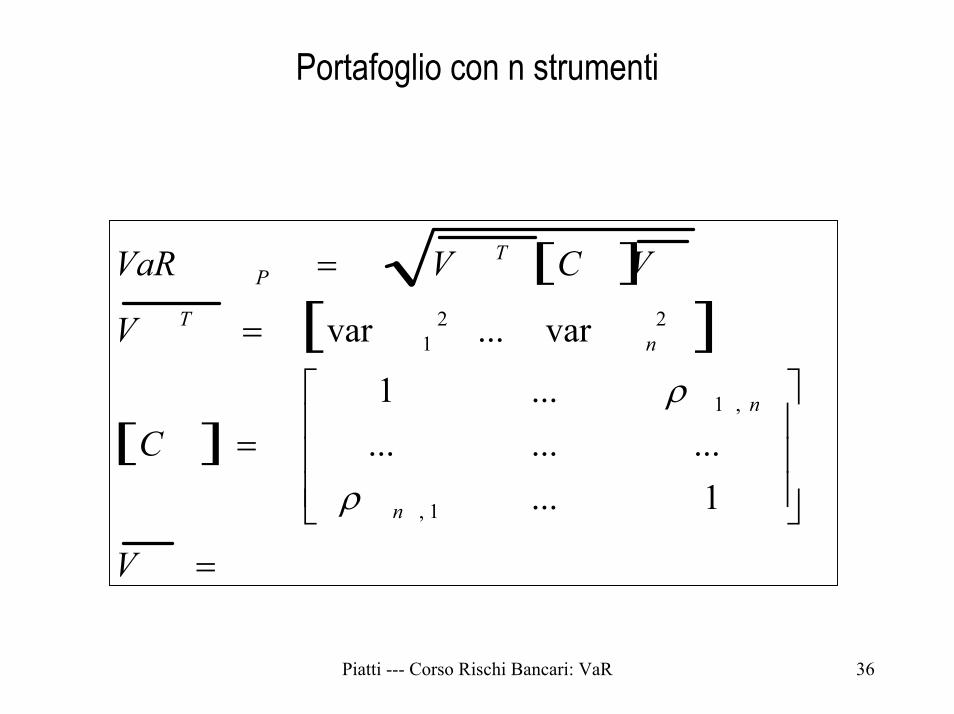

Portafoglio con n strumenti

[ ][ ]

[ ]

=

=

=

=

V

C

V

VCVVaR

n

n

nT

TP

1............

...1

var...var

1,

,1

221

ρ

ρ

Piatti --- Corso Rischi Bancari: VaR 37

APPROCCI ALTERNATIVI AL VAR

DELTA NORMALASSET-NORMAL

SIMULAZIONE STORICASIMULAZIONE MONTE CARLO

Piatti --- Corso Rischi Bancari: VaR 38

APPROCCIO DELTA-NORMAL

• Si analizza la volatilità dei fattori di rischio• si ipotizza che le variazioni di tali fattori siano

distribuite normalmente• si stima la correlazione tra il fattore di rischio i-

esimo ed il fattore di rischio j-esimo• l’impatto che le variazioni dei fattori di rischio

hanno sul valore di mercato delle posizionidipende dalla sensibilità delle stesse (duration,beta)

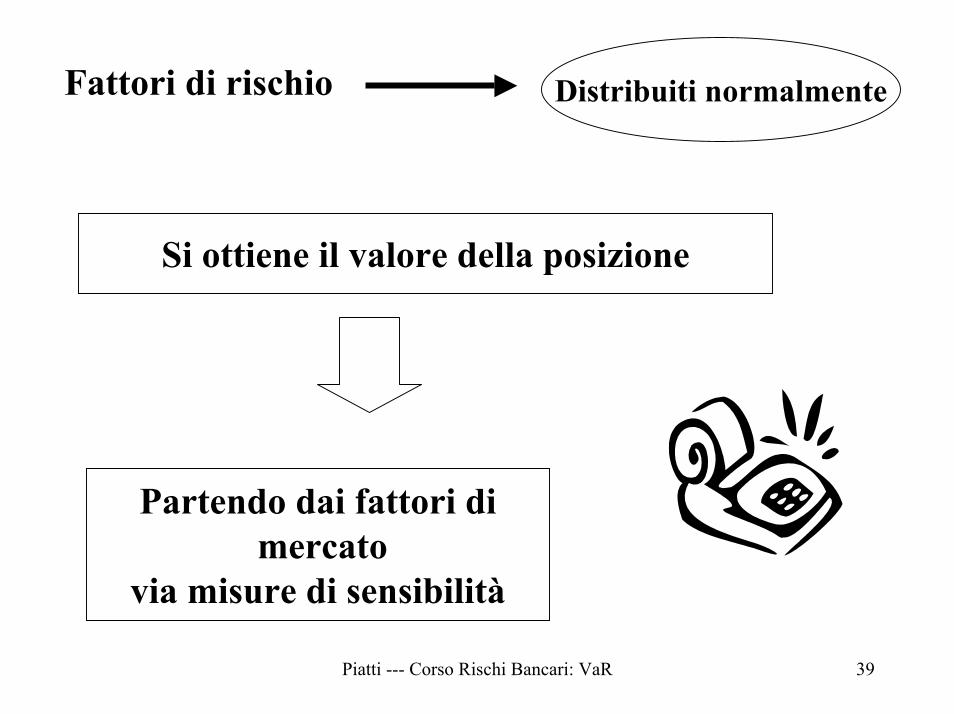

Piatti --- Corso Rischi Bancari: VaR 39

Fattori di rischio Distribuiti normalmente

Si ottiene il valore della posizione

Partendo dai fattori di mercato

via misure di sensibilità

Piatti --- Corso Rischi Bancari: VaR 40

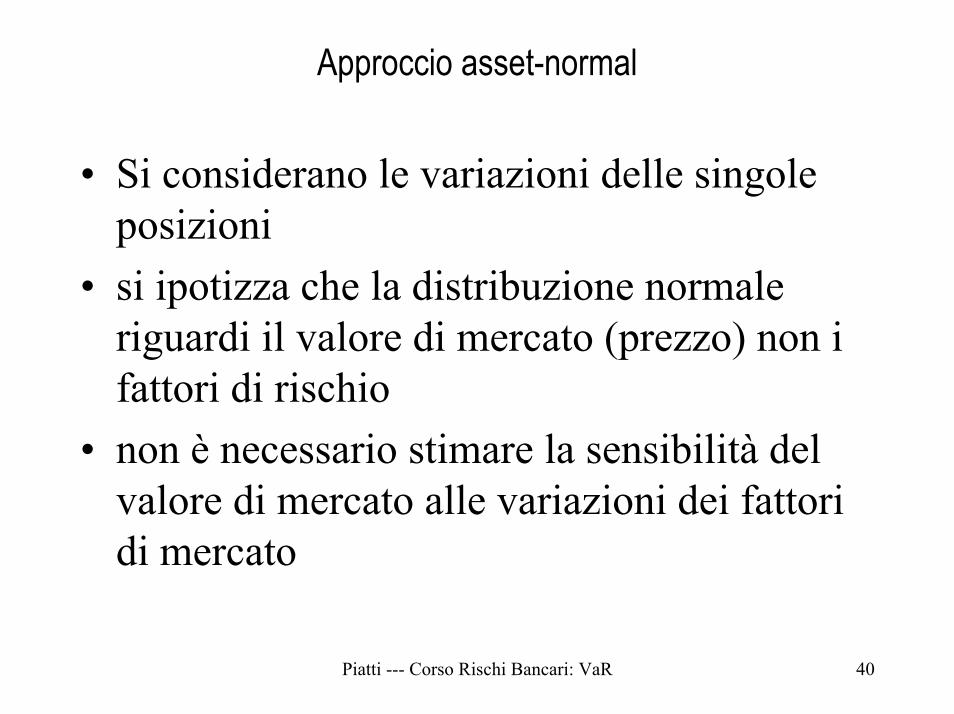

Approccio asset-normal

• Si considerano le variazioni delle singoleposizioni

• si ipotizza che la distribuzione normaleriguardi il valore di mercato (prezzo) non ifattori di rischio

• non è necessario stimare la sensibilità delvalore di mercato alle variazioni dei fattoridi mercato

Piatti --- Corso Rischi Bancari: VaR 41

• Si stima la correlazione tra il valore dimercato della posizione i-esima ed il valoredi mercato della posizione j-esima

• la matrice varianza-covarianza diventaestremamente ampia al crescere delleposizioni

Piatti --- Corso Rischi Bancari: VaR 42

ATTENZIONE

• E’ CRUCIALE LASTIMA:

• 1) DELLAVOLATILITA’(posizioni o fattori dirischio)

• 2) STIMA DELLACORRELAZIONE

Piatti --- Corso Rischi Bancari: VaR 43

Metodi di stima della volatilità

• Evoluzione storica (hp di costanza dellavolatilità nel tempo)

• modelli GARCH (generalizedautoregressive conditionalheteroskedasticity)

• volatilità implicita estrapolata dai modelli diopzione

Piatti --- Corso Rischi Bancari: VaR 44

VAR CON SIMULAZIONE STORICA

VALORE PORTAFOGLIO 650.000

INTERVALLO CONFIDENZA 95%

HOLDING PERIOD 1 gg

OSSPORTAFOGLIO VAR %

VAR. IPOTETICA

1 580.000 2 650.000 12,07% 728.448 3 562.000 -13,54% 562.000

462.000 -17,79% 534.342 484.000 4,76% 680.952 498.000 2,89% 668.802 521.000 4,62% 680.020 620.000 19,00% 773.512 589.000 -5,00% 617.500 611.000 3,74% 674.278

… … …… … …

624.000 2,13% 663.830 654.000 4,81% 681.250 632.000 -3,36% 628.135 619.000 -2,06% 636.630 570.000 -7,92% 598.546 640.000 12,28% 729.825 621.000 -2,97% 630.703 603.000 -2,90% 631.159 550.000 -8,79% 592.869

99 568.000 3,27% 671.273 100 599.000 5,46% 685.475

Piatti --- Corso Rischi Bancari: VaR 45

ORDINAMENTO VARIAZIONI IP OTETICHE

1 773.512 2 729.825 3 728.448 4 685.475 5 681.250

… …… …

90 668.802 91 663.830 92 636.630 93 631.159 94 630.703 95 628.135 96 617.500 97 598.546 98 592.869 99 562.000

100 534.342

MEDIA 97° E 98° 595.708

VALORE MERCATO P ORTAF 650.000 VARIAZIONI S IMULATE 595.708 VAR 54.292

Piatti --- Corso Rischi Bancari: VaR 46

Controllo dei rischi: implicazioni organizzative

Organizzazione per attività di negoziazione vs/organizzazione per tipologie di rischio

Adozione di sistemi di trasferimento dei rischi astrutture competenti per gestirli

Individuazione di funzioni quali il risk managemente la funzione di controllo del rischio

Top Related