Tassi di cambio, parità, arbitraggi e speculazioni · 2018. 12. 27. · L’aritraggio •Un...

34

Tassi di cambio, parità, arbitraggi e speculazioni Giovanni Di Bartolomeo Sapienza Università di Roma Politica economica Sapienza Università di Roma

Transcript of Tassi di cambio, parità, arbitraggi e speculazioni · 2018. 12. 27. · L’aritraggio •Un...

Tassi di cambio, parità, arbitraggi e speculazioni

Giovanni Di Bartolomeo Sapienza Università di Roma

Politica economicaSapienza Università di Roma

L’arbitraggio

• Un arbitraggio è un'operazione che consiste nell'acquistare un bene o un'attività finanziaria su un mercato rivendendolo su un altro mercato, sfruttando le differenze di prezzo al fine di ottenere un profitto

• Si parla di assenza di arbitraggio nelle situazioni in cui questo non è possibile

• L’assenza di arbitraggio e di costi di transazione implica la legge del prezzo unico

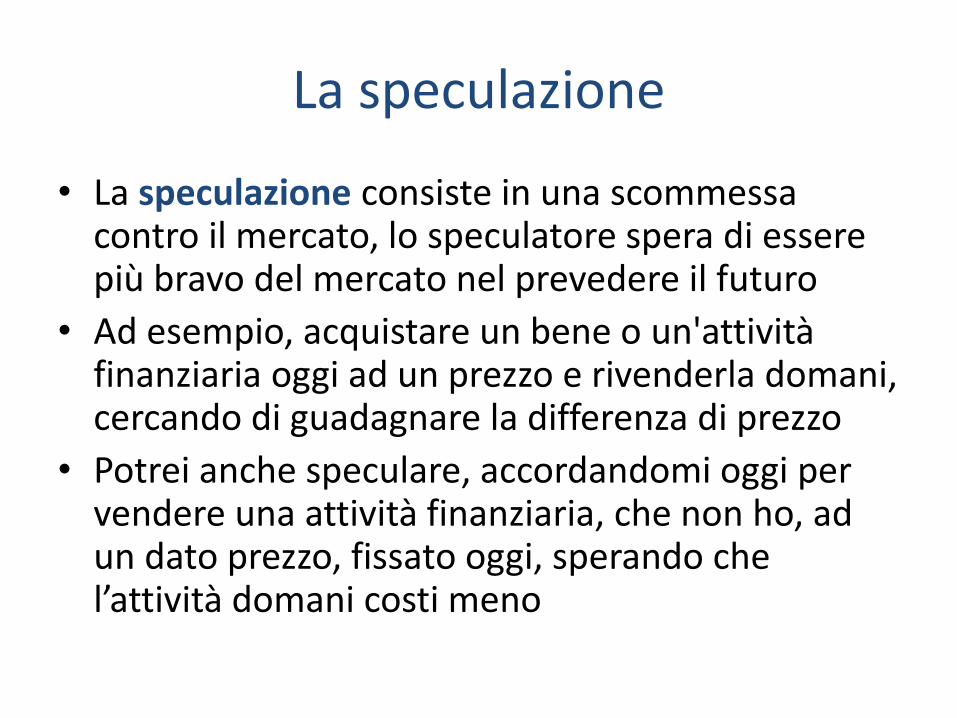

La speculazione

• La speculazione consiste in una scommessa contro il mercato, lo speculatore spera di essere più bravo del mercato nel prevedere il futuro

• Ad esempio, acquistare un bene o un'attività finanziaria oggi ad un prezzo e rivenderla domani, cercando di guadagnare la differenza di prezzo

• Potrei anche speculare, accordandomi oggi per vendere una attività finanziaria, che non ho, ad un dato prezzo, fissato oggi, sperando che l’attività domani costi meno

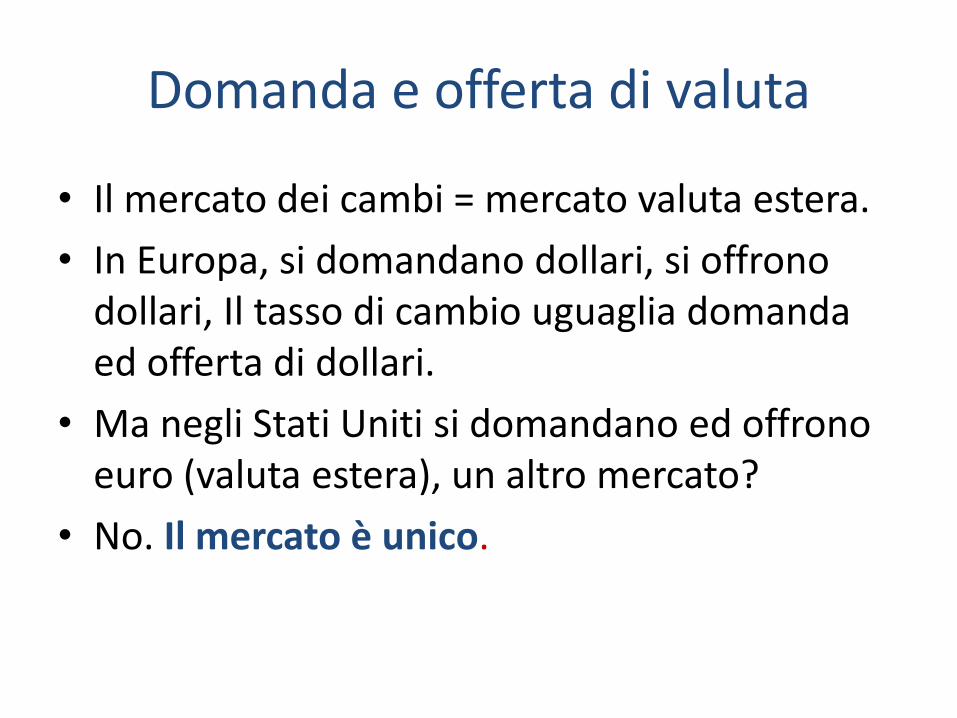

Domanda e offerta di valuta

• Il mercato dei cambi = mercato valuta estera.

• In Europa, si domandano dollari, si offrono dollari, Il tasso di cambio uguaglia domanda ed offerta di dollari.

• Ma negli Stati Uniti si domandano ed offrono euro (valuta estera), un altro mercato?

• No. Il mercato è unico.

Domanda e offerta di valuta

• No. Il mercato è unico.

–Chi domanda dollari è chi va sul mercato e vuole scambiare euro (offre euro) per avere dollari (domanda dollari)

–Chi offre dollari invece li vuole scambiare con gli euro (domanda euro).

• Equivalenze: Domanda di $ = Offerta € Offerta di $ = Domanda di €

Mercato della valuta

• Mercato: Non è (necessariamente) un luogo fisico preciso, ma è l’insieme della domanda e dell’offerta e delle istituzioni che lo regolano

• Tasso di cambio = Prezzo (relativo) di una valuta in termini di un’altra

• Problema delle quotazioni: posso prezzare una valuta (es. dollaro) nei termini dell’altra (es. euro) oppure vice versa. Diverse piazze (New York, Londra, Milano) diverse quotazioni, ma prezzi uguali

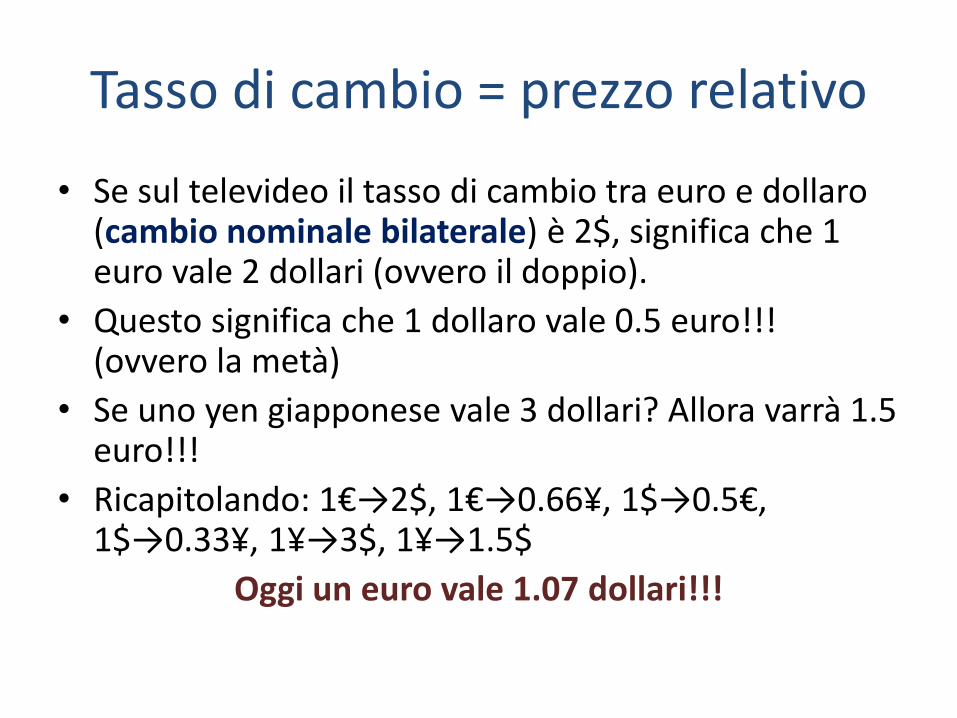

Tasso di cambio = prezzo relativo

• Se sul televideo il tasso di cambio tra euro e dollaro (cambio nominale bilaterale) è 2$, significa che 1 euro vale 2 dollari (ovvero il doppio).

• Questo significa che 1 dollaro vale 0.5 euro!!! (ovvero la metà)

• Se uno yen giapponese vale 3 dollari? Allora varrà 1.5 euro!!!

• Ricapitolando: 1€→2$, 1€→0.66¥, 1$→0.5€, 1$→0.33¥, 1¥→3$, 1¥→1.5$

Oggi un euro vale 1.07 dollari!!!

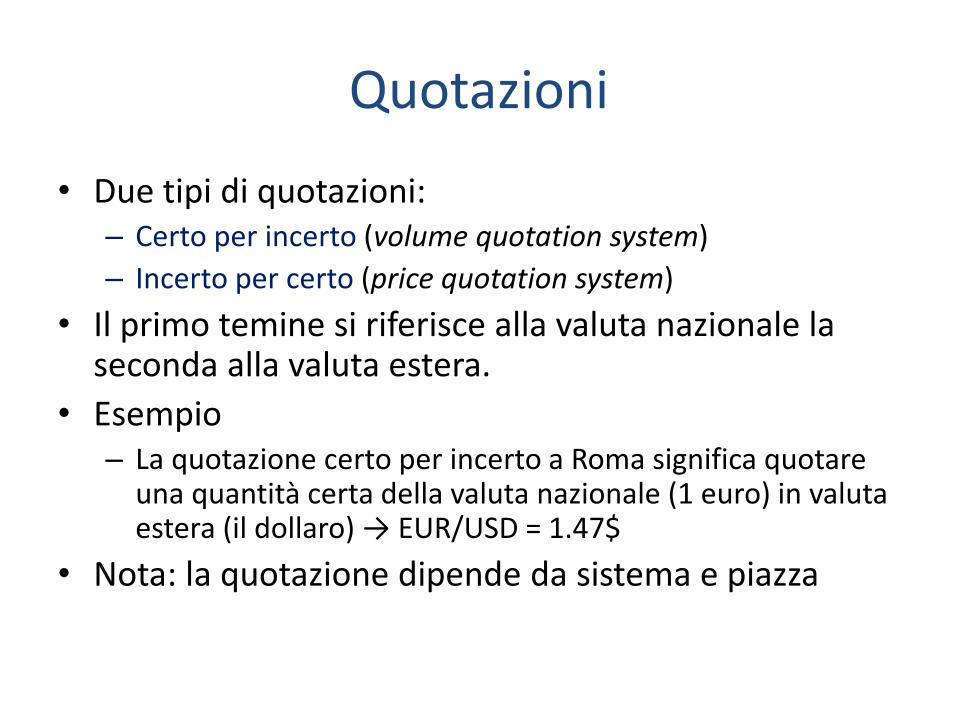

• Due tipi di quotazioni:– Certo per incerto (volume quotation system)

– Incerto per certo (price quotation system)

• Il primo temine si riferisce alla valuta nazionale la seconda alla valuta estera.

• Esempio– La quotazione certo per incerto a Roma significa quotare

una quantità certa della valuta nazionale (1 euro) in valuta estera (il dollaro) → EUR/USD = 1.47$

• Nota: la quotazione dipende da sistema e piazza

Quotazioni

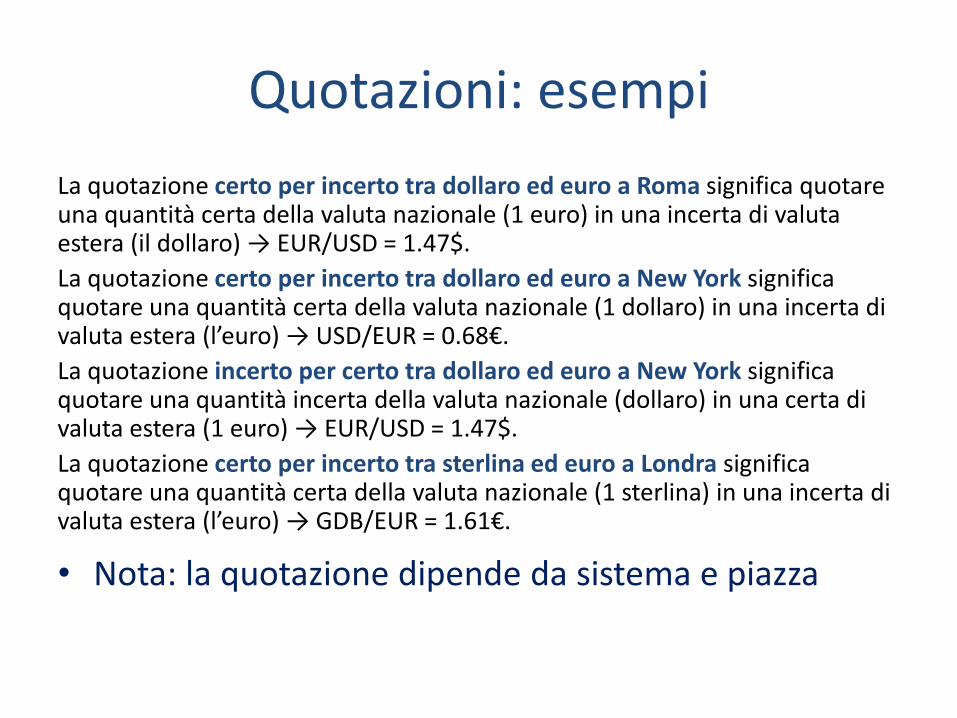

Quotazioni: esempi

La quotazione certo per incerto tra dollaro ed euro a Roma significa quotare una quantità certa della valuta nazionale (1 euro) in una incerta di valuta estera (il dollaro) → EUR/USD = 1.47$.

La quotazione certo per incerto tra dollaro ed euro a New York significa quotare una quantità certa della valuta nazionale (1 dollaro) in una incerta di valuta estera (l’euro) → USD/EUR = 0.68€.

La quotazione incerto per certo tra dollaro ed euro a New York significa quotare una quantità incerta della valuta nazionale (dollaro) in una certa di valuta estera (1 euro) → EUR/USD = 1.47$.

La quotazione certo per incerto tra sterlina ed euro a Londra significa quotare una quantità certa della valuta nazionale (1 sterlina) in una incerta di valuta estera (l’euro) → GDB/EUR = 1.61€.

• Nota: la quotazione dipende da sistema e piazza

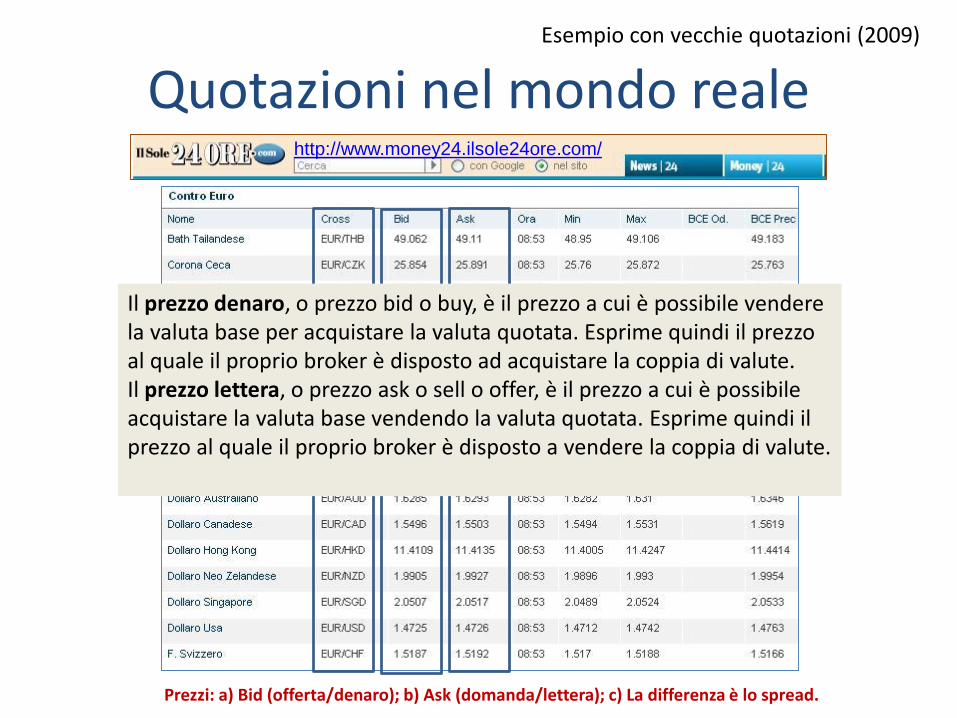

Quotazioni nel mondo realehttp://www.money24.ilsole24ore.com/

Prezzi: a) Bid (offerta/denaro); b) Ask (domanda/lettera); c) La differenza è lo spread.

Esempio con vecchie quotazioni (2009)

Il prezzo denaro, o prezzo bid o buy, è il prezzo a cui è possibile vendere la valuta base per acquistare la valuta quotata. Esprime quindi il prezzo al quale il proprio broker è disposto ad acquistare la coppia di valute.Il prezzo lettera, o prezzo ask o sell o offer, è il prezzo a cui è possibile acquistare la valuta base vendendo la valuta quotata. Esprime quindi il prezzo al quale il proprio broker è disposto a vendere la coppia di valute.

Quotazioni e relazioni tra i tassi

EUR/USD = 1.47 (dollari)

EUR/CHF = 1.52 (franchi sv.)

EUR/BRL = 2.57 (real)

EUR/GDB = 0.91 (sterline)

EUR/JPY = 131 (yen)

• Televideo a Roma

USD/EUR = 0.68 (euro)

USD/CHF = 1.03 (franchi sv.)

USD/BRL = 0.57 (real)

USD/GDB = 0.62 (sterline)

USD/JPY = 88.46 (yen)

http://www.money24.ilsole24ore.com/valute/contro-euro/contro-euro.php

USD/EUR = 1/(EUR/USD) = 0.681/1.47 = 0.68

USD/CHF = USD/EUR * EUR/CHF= 1.030.68 1.52 = 1.03

USD/BRL = BRL/EUR * EUR/USD = 1.031/2.57 1.47 = 0.57

• Televideo a New York

Un po’ di vocabolario

• Parlare di apprezzamento (deprezzamento) dell’euro sul dollaro l’euro vale di più (meno) di prima in termini di dollari.

– In modo simile si possono usare i termini rivalutazione e svalutazione (che derivano dai sistemi di cambi fissi).

• L’euro si apprezza

– EUR/USD aumenta (con un euro compri più dollari)

– USD/EUR si riduce (con un dollaro si comprano meno euro)

• Quindi occhi alla definizione che usate dire che il tasso aumenta non vuol dire nulla.

Variazioni del cambio bilaterale

• Come ogni prezzo risente di domanda e offerta (in questo caso di valuta estera)

• Se aumenta la domanda di valuta estera (per qualsiasi causa di peggioramento della bilancia dei pagamenti oppure intervento pubblico) il cambio si deprezza e viceversa

• Se l’euro si svaluta rispetto al dollaro occorrono meno dollari per un euro. Quindi: – Dato il prezzo in euro dei beni, diminuisce il loro prezzo in

dollari (esportazioni europee in USA più competitive); – Dato il prezzo in dollari dei beni, aumenta il loro prezzo in

euro (importazioni europee dagli USA meno competitive)

Regimi di cambio

• Con cambi flessibili (o fluttuanti) non vi sono limiti all’oscillazione dei cambi (esempio: dollaro-euro-yen)

• Con cambi fissi vi sono limiti di oscillazione attorno alla parità (per intervento pubblico o per meccanismi automatici) (esempio: SME in passato)

• Con una fluttuazione sporca o amministrata: cambi flessibili con autorità che discrezionalmente intervengono

Cambio bilaterale → multilaterale

• L’Area Euro commercia con 100 paesi = 100 tassi. Quanto vale l’euro?

• Una misura sintetica potrebbe essere la media!!!

• La media va riferita ai cambi misurati con la stessa unità di misura (incerto per certo).

Esempio. Ci si può chiedere, quanto costa una valuta paniere composta da ½ dollaro e ½ sterlina.

½ USD/EUR + ½ GDB/EUR = 0.68+1/0.91 =1.78

Comprare mezza sterlina e mezzo dollari costa 1.78 euro

• Media dei tassi di cambio (incerto per certo).

Tassi di cambio multilaterali

• Facendo la media dei 100 tassi di cambio (incerto per certo) si ottiene quanto costa comperare un paniere che contiene un centesimo di ogni valuta.

em = (Siei)/100 i=1..100

ei tassi nominali bilaterali incerto x certo.

• Una misura sintetica di quanto vale l’euro.

• Questa misura ci dice che se, a parità delle atre valuta, raddoppia il tasso di cambio con il dollaro e si dimezza quello tra euro e bath thailandese, il valore dell’euro non muta. Non è molto utile!!!

Tasso di cambio effettivo

• Meglio una media ponderata (tasso di cambio effettivo) ossia quanto costa un paniere formato da valute detenute in diverse quantità (pesi, ad esempio, le quote di esportazioni).

eeff = Siwiei wi pesi (Siwi =1).

• Una misura sintetica di quanto vale l’euro.• Assumiamo: wUSD = 0.40 e wTHB = 0.01

• In un paniere di 100 monete ci sono 40 dollari e 1 bath(l’UE esporta: 40% negli Stati Uniti e 1% in Thailandia).

• Se il dollaro si apprezza del 1%, perché il tasso effettivo non vari occorre che il bath si deprezzi del 40%.

Prezzi e tasso di cambio

• Confrontare i prezzi:

– Prezzo scarpe da ginnastica a Roma 10 euro

– Prezzo scarpe da ginnastica a New York 20 dollari

• Un paio di scarpe costa di più a New York o a Roma?

• Il costo delle scarpe a New York dipende da quanto costano i dollari, per comprare negli Stati Uniti devo prima comprare i dollari.

• Devo sapere: quanto costano le scarpe in dollari (prezzo) e quanto costano i dollari (tasso di cambio).

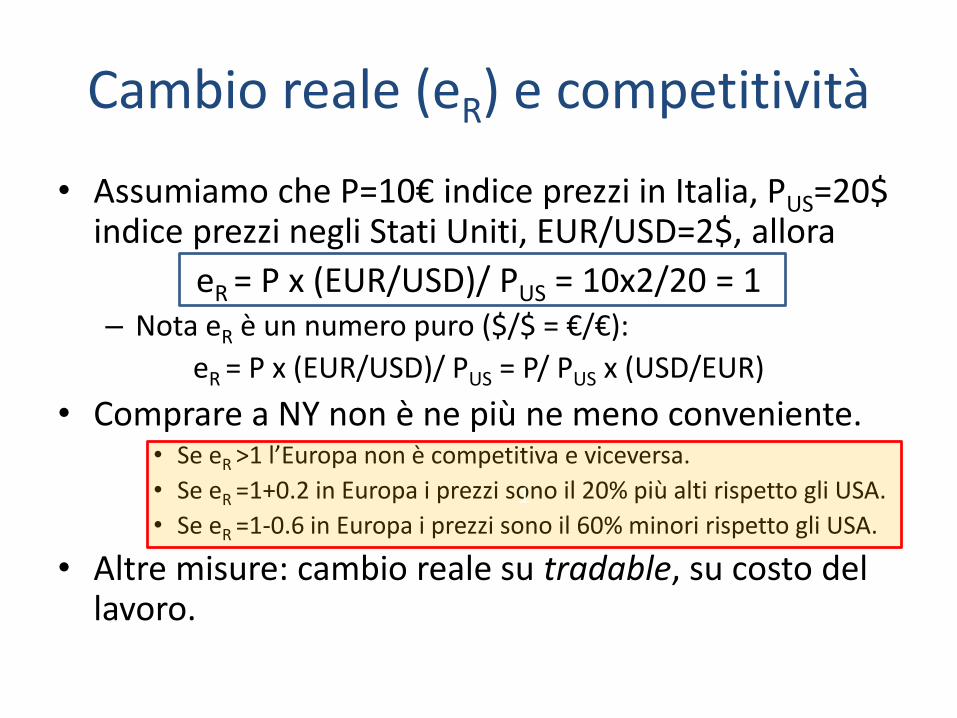

Cambio reale (eR) e competitività

• Assumiamo che P=10€ indice prezzi in Italia, PUS=20$ indice prezzi negli Stati Uniti, EUR/USD=2$, allora

eR = P x (EUR/USD)/ PUS = 10x2/20 = 1– Nota eR è un numero puro ($/$ = €/€):

eR = P x (EUR/USD)/ PUS = P/ PUS x (USD/EUR)

• Comprare a NY non è ne più ne meno conveniente.• Se eR >1 l’Europa non è competitiva e viceversa.

• Se eR =1+0.2 in Europa i prezzi sono il 20% più alti rispetto gli USA.

• Se eR =1-0.6 in Europa i prezzi sono il 60% minori rispetto gli USA.

• Altre misure: cambio reale su tradable, su costo del lavoro.

1

Variazione del cambio reale (eR)

• Cambio reale (livelli)

eR =p x e

pw

• Nota: eR = tasso di cambio reale; P = prezzi interni, e = tasso di cambio nominale; pw = prezzi esteri

• Come variazioneሶeR = ሶp + ሶe − ሶpW

• Rivedete come si passa dai i livelli alle variazioni

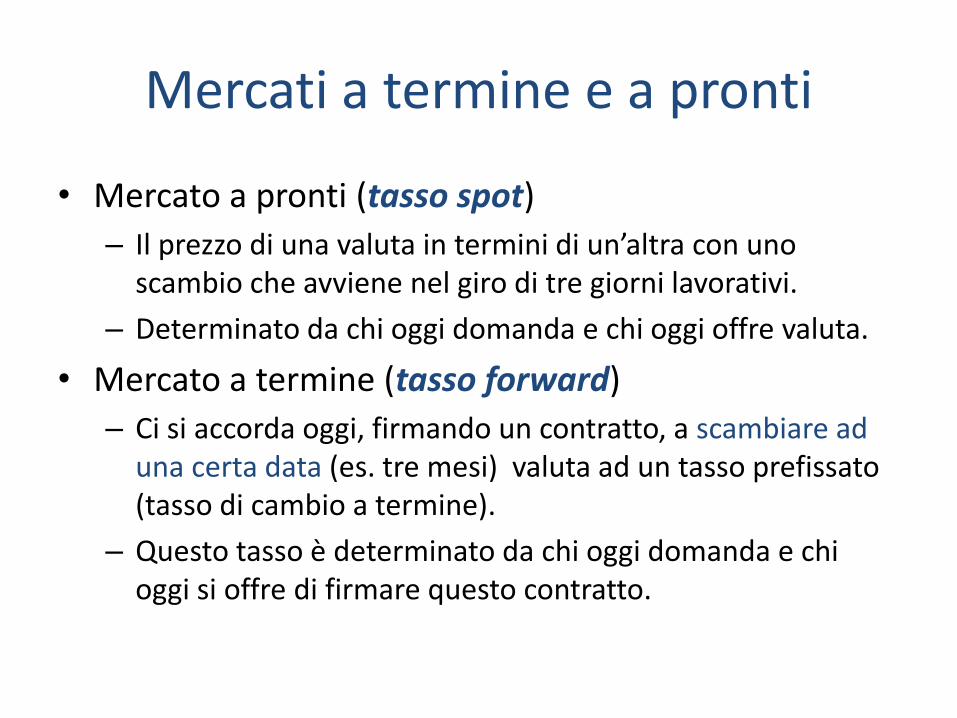

• Mercato a pronti (tasso spot)

– Il prezzo di una valuta in termini di un’altra con uno scambio che avviene nel giro di tre giorni lavorativi.

– Determinato da chi oggi domanda e chi oggi offre valuta.

• Mercato a termine (tasso forward)

– Ci si accorda oggi, firmando un contratto, a scambiare ad una certa data (es. tre mesi) valuta ad un tasso prefissato (tasso di cambio a termine).

– Questo tasso è determinato da chi oggi domanda e chi oggi si offre di firmare questo contratto.

Mercati a termine e a pronti

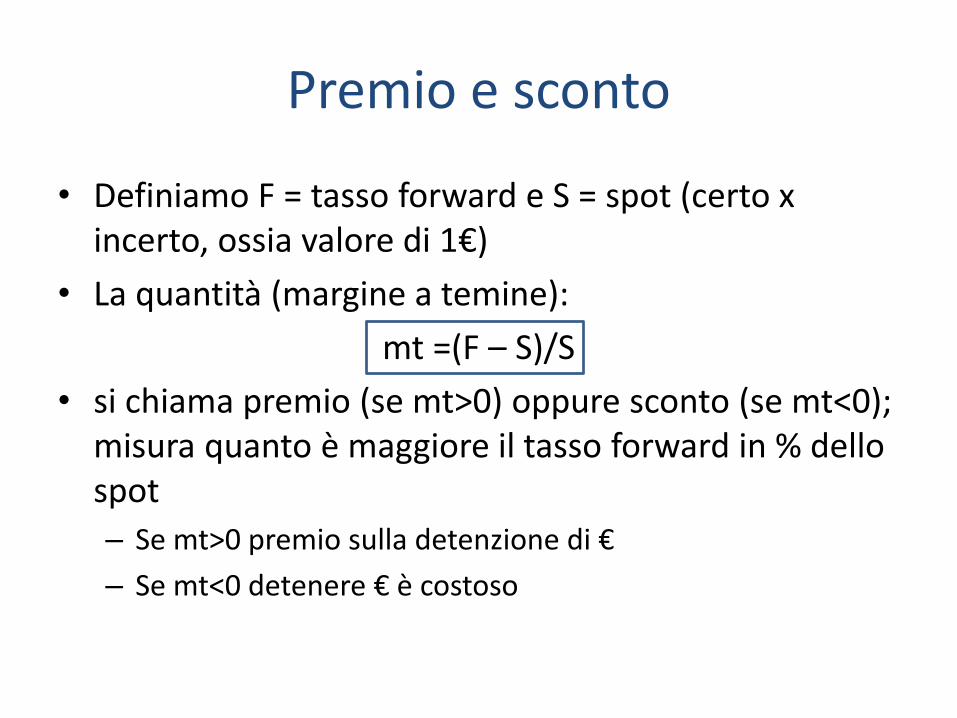

Premio e sconto

• Definiamo F = tasso forward e S = spot (certo x incerto, ossia valore di 1€)

• La quantità (margine a temine):

mt =(F – S)/S

• si chiama premio (se mt>0) oppure sconto (se mt<0); misura quanto è maggiore il tasso forward in % dello spot

– Se mt>0 premio sulla detenzione di €

– Se mt<0 detenere € è costoso

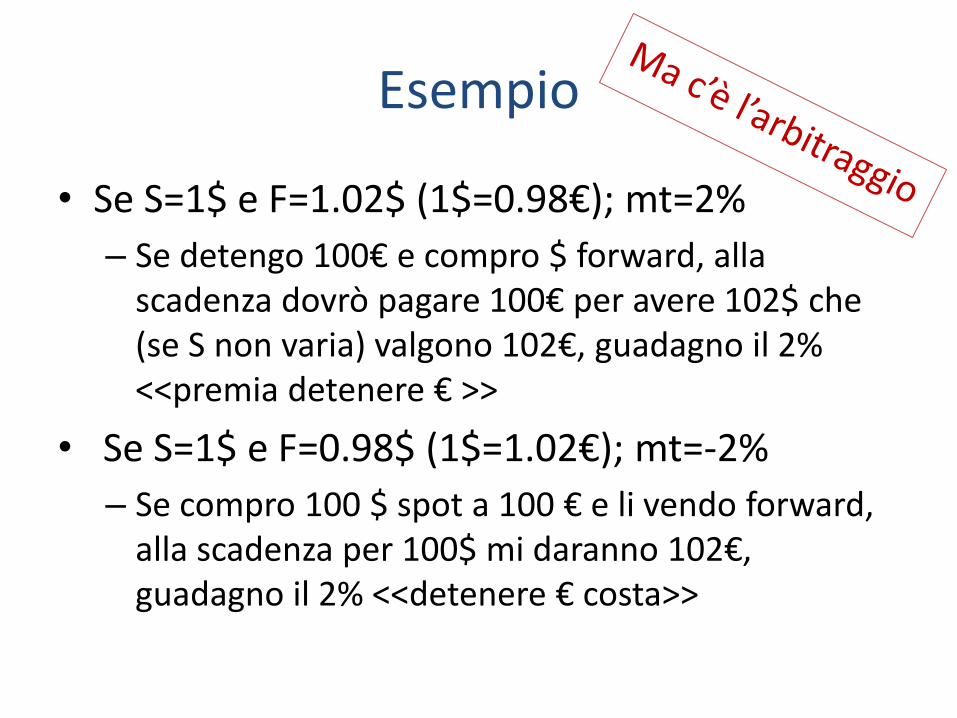

Esempio

• Se S=1$ e F=1.02$ (1$=0.98€); mt=2%

– Se detengo 100€ e compro $ forward, alla scadenza dovrò pagare 100€ per avere 102$ che (se S non varia) valgono 102€, guadagno il 2% <<premia detenere € >>

• Se S=1$ e F=0.98$ (1$=1.02€); mt=-2%

– Se compro 100 $ spot a 100 € e li vendo forward, alla scadenza per 100$ mi daranno 102€, guadagno il 2% <<detenere € costa>>

Arbitraggio e mercati finanziari

• In un modo con libertà di movimento per i capitali con due asset equivalenti (stesso rischio), immaginiamo di poter fare un investimento finanziario in Europa o all’estero (Stati Uniti)?

• Nel paese in cui il rendimento è maggiore (il prezzo dell’asset è minore)!

• Se tutti cercheranno di sfruttare la possibilità di arbitraggio, i rendimenti si uguaglieranno

• Tutti gli investitori investono dove il rendimento è maggiore, si crea un eccesso di domanda, il prezzo dell’asset sale il rendimento scende

Arbitraggio in azione: Esempio

• Diverso rendimento in Europa e Stati Uniti faremo l’investimento dove è più conveniente

• Se ad esempio è più conveniente negli USA, i capitali si sposteranno dall’EU agli USA

• Aumenta la domanda di asset finanziari USA e si riduce la domanda di asset EU aumenta il loro prezzo in USA si riduce in EU si riduce il tasso in USA, aumenta in EU

• I capitali si spostano fino a che i rendimenti sono differenti (ossia esiste possibilità di arbitraggio)

Cambio (fisso) e arbitraggio

• Nota e=quanti $ vale 1€ (1/e=quanti € vale 1$)

• Assumiamo if>ih e cambi fissi (oppure attesa di non variazione del cambio), esempio if–ih>0.05– Compro $ al prezzo e, poi compro asset americani,

– ottengo alla scadenza (esempio, dopo tre mesi) il mio investimento più gli interessi in $,

– vendo i $ al prezzo 1/e e traduco l’investimento in €, ottenendo un guadagno del 5% maggiore rispetto ad un equivalente investimenti in Europa

• Ho fatto un arbitraggio, lo fanno tutti if e ih

Cambio (flessibile) e arbitraggio

• Assumiamo if–i>0 (un differenziale del 5%) e cambi flessibili (apprezzamento, atteso, dell’euro del 5%)

• Investendo negli USA guadagno il 5% in più, ma quando vado a cambiare i $ ottenuti questi valgono il 5% in meno!!!

• Se if–ih=apprezzamento atteso € (Dee) i rendimenti sono uguali (parità scoperta dei tassi di interesse)

• Se if–i>Dee investiamo all’estero e vice versa

Una azione alternativa

• L’investitore investendo all’estero affronta un rischio legato all’incerto andamento del cambio, quindi (se neutrale rispetto al rischio) sarà indifferente se

if–i=Dee

• Alternativamente sapendo che otterrà a scadenza più dollari potrebbe venderli oggi sul mercato a termine, in questo caso sarà indifferente se

if–i=margine a termine

Parità tasso di interesse

• La parità scoperta sul tasso di interesse (UIP) è l’uguaglianza tra la variazione attesa del tasso di cambio a pronti e il differenziale tra i tassi di interesse estero ed interno

• La parità coperta sul tasso di interesse (CIP) è l’uguaglianza tra il margine a termine e il differenziale tra i tassi di interesse estero ed interno

Investimento in titoli

• Rendimento di un investimento in un titolo

(1+ih) di valuta nazionale

• Rendimento investimento in un titolo estero

e(1+if) di valuta estera

• con e tasso di cambio certo x incerto– Ad esempio se investo un euro otterrò a scadenza 1+i

euro, investendo in un equivalente titolo americano con 1 euro compro e dollari che rendono a scadenza (1+if) dollari

Arbitraggio

• Rendimenti di un investimento finanziario

In Italia: (1+ih) di valuta nazionale (€)

Negli USA: e(1+if) di valuta estera ($)

• Sarò indifferente (neutrale rispetto al rischio) se mi attendo rendimenti uguali

• Ma nella stessa valuta!!! Se il tasso di cambio atteso alla scadenza è ee, investendo in USA mi aspetto in €: e(1+if)/ee

• 1/ee è quanti € mi aspetto valga 1 $ alla scadenza

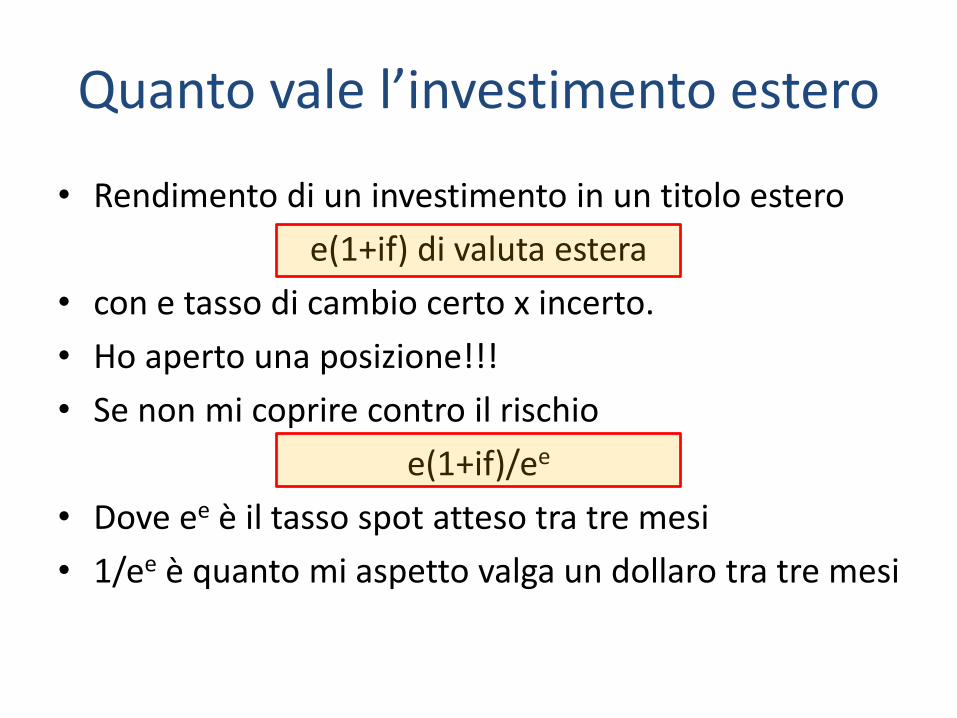

• Rendimento di un investimento in un titolo estero

e(1+if) di valuta estera

• con e tasso di cambio certo x incerto.

• Ho aperto una posizione!!!

• Se non mi coprire contro il rischio

e(1+if)/ee

• Dove ee è il tasso spot atteso tra tre mesi

• 1/ee è quanto mi aspetto valga un dollaro tra tre mesi

Quanto vale l’investimento estero

Ricapitoliamo

• Quindi (1+ih) = rendimento atteso (certo) in Italia; (1+if) e/ee = rendimento atteso (incerto) in USA

• Naturalmente:1. (1+ih) = (1+if) e/ee è lo stesso

2. (1+ih) > (1+if) e/ee investire in Italia

3. (1+ih) < (1+if) e/ee investire negli USA

• Conviene in Italia, se ee/e > (1+if)/(1+ih) , sono indifferente se (semplificando):

Dee = if – ih

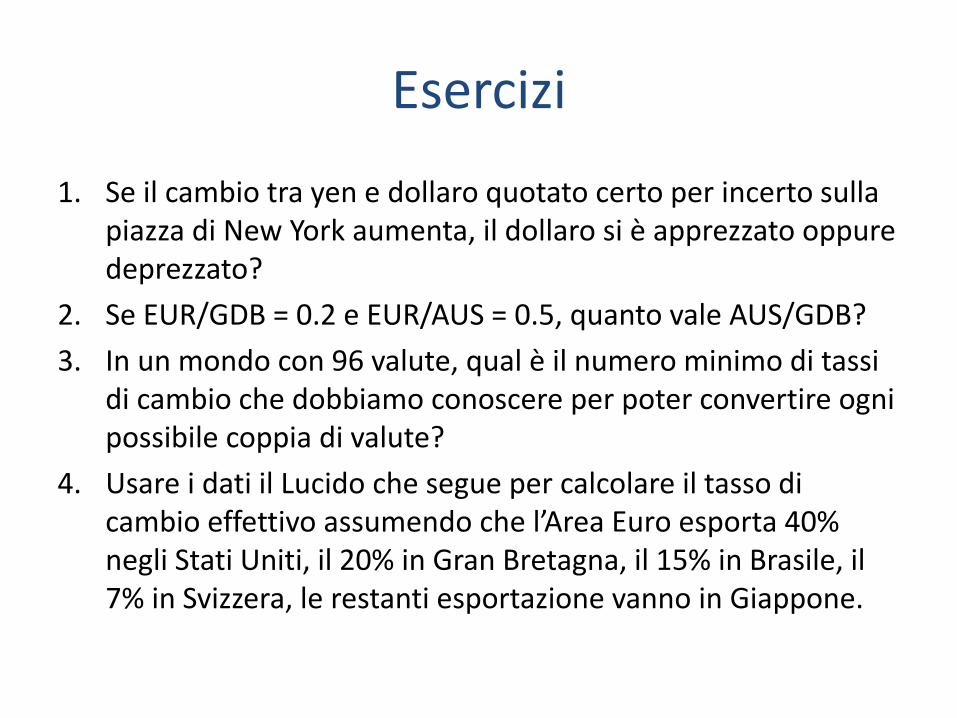

1. Se il cambio tra yen e dollaro quotato certo per incerto sulla piazza di New York aumenta, il dollaro si è apprezzato oppure deprezzato?

2. Se EUR/GDB = 0.2 e EUR/AUS = 0.5, quanto vale AUS/GDB?

3. In un mondo con 96 valute, qual è il numero minimo di tassi di cambio che dobbiamo conoscere per poter convertire ogni possibile coppia di valute?

4. Usare i dati il Lucido che segue per calcolare il tasso di cambio effettivo assumendo che l’Area Euro esporta 40% negli Stati Uniti, il 20% in Gran Bretagna, il 15% in Brasile, il 7% in Svizzera, le restanti esportazione vanno in Giappone.

Esercizi

![U IS P PIEMONTE N.4 del 19... · Pallavolo Discipline Orientali [JUDO] TERZA lezione di arbitraggio. Pratica e teoria. STAGE nazionale agonisti. 27 Ottobre 2018 JUDO CLUB NOVI via](https://static.fdocumenti.com/doc/165x107/5e1962b1625a6802d21305ac/u-is-p-n4-del-19-pallavolo-discipline-orientali-judo-terza-lezione-di-arbitraggio.jpg)