Bologna 24 Novembre 2012 Arbitraggi

24

ARBITRAGGI SU PRODOTTI DERIVATI Statici e Semistatici

-

Upload

marcosturlese -

Category

Documents

-

view

281 -

download

0

Transcript of Bologna 24 Novembre 2012 Arbitraggi

ARBITRAGGISU PRODOTTI DERIVATI

Statici e Semistatici

Definizione di arbitraggio

• Inizialmente l’arbitraggio era il comperare e rivendere il medesimo bene su piazze diversi, in modo da trarre profitto dalle differenze di prezzo fra i due mercati

• Per estensione, sui derivati si applica a comprare e/o vendere diversi prodotti sul medesimo o differenti mercati ma fra loro equivalenti.

Arbitraggi STATICI

• Presentano differenziali di GAMMA e DELTA pari a zero

• Sin dalla loro costruzione hanno un risultato economico certo se portati alla scadenza del contratto

Esempi di arbitraggioSTATICO

• Stessa opzione, mercati differenti

• Put/call parity arbitrage

• Warrant contro opzione

• Conversion / reversal

• Box

Arbitraggi SEMISTATICI

• Presentano DIFFERENZIALI di gamma MINIMALI che reggono per ampi movimenti ma SOLO fino ad un certo livello di prezzo del sottostante

• In alcuni punti della loro funzione presentano rischio residuo sulla certezza del risultato economico

La relazione fra Put e Call

La chiave è il Forward Price

NECESSARIO per avere un canale di non-arbitraggio

Un metodo alternativo

• Utilizziamo le IMPLIED vols di Put e Callcome parametri per l’arbitraggio.

• Se viene violato il canale BID/ASK in termini di vola fra put e call abbiamo una possibilità di fare utile free risk sulla skew.

• Usare le implied vols rende più veloce il confronto. Non serve calcolare il prezzo teorico ma solo confrontare i Bid e Ask.

Una terza visione

• Il valore di una opzione è dato dalle due componenti intrinseco e temporale.

• La parte temporale è pari al prezzo della opzione OTM sul medesimo strike.

• SEMPRE CHE si parli di opzioni europee.Le opzioni di tipo americano hanno dei vincoli differenti legati all’esercizio.

Un esempio pratico

• Fib a 15.500

put 15.000 vale 250la Call 15.000 deve valere

(15.500-15.000)+250 = 750

La parte di valore temporale è la medesima.

Opzioni Europee e Americane

Spot price 100

Forward price 110

Put Europea base 200 = 90 (basata sul forward price)

Put Americana base 200

= 100 (esercitabile immediatamente)

CAMBIANO ANCHE LE “GREEKS” !!!!!

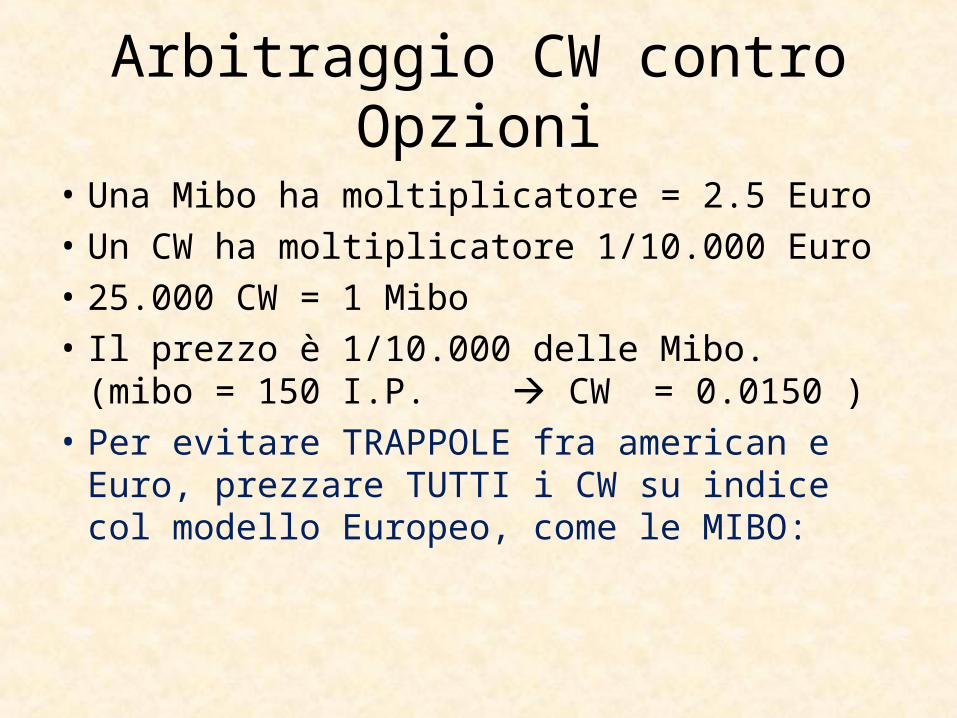

Arbitraggio CW contro Opzioni

• Una Mibo ha moltiplicatore = 2.5 Euro

• Un CW ha moltiplicatore 1/10.000 Euro

• 25.000 CW = 1 Mibo

• Il prezzo è 1/10.000 delle Mibo.(mibo = 150 I.P. CW = 0.0150 )

• Per evitare TRAPPOLE fra american e Euro, prezzare TUTTI i CW su indice col modello Europeo, come le MIBO:

Aumenti di capitale

• I diritti di aumento di capitale sono MOLTO particolari. Ogni aumento ha caratteristiche proprie per quello che riguarda i moltiplicatori.

• Sottolineo: controllare TUTTI i dati del modello99% se esiste un imbalance è dal latoreverse cash and carry e questo crea problemi di vendita del sottostante.

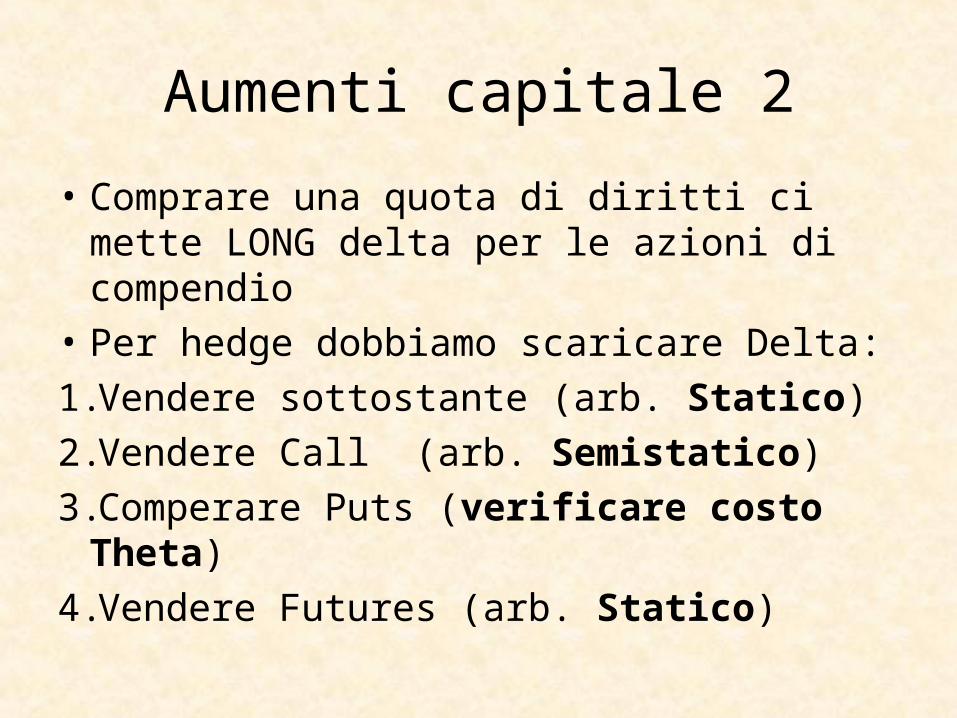

Aumenti capitale 2

• Comprare una quota di diritti ci mette LONG delta per le azioni di compendio

• Per hedge dobbiamo scaricare Delta:

1.Vendere sottostante (arb. Statico)

2.Vendere Call (arb. Semistatico)

3.Comperare Puts (verificare costo Theta)

4.Vendere Futures (arb. Statico)

Giorno prima del dividendo• Le opzioni ITM Call il venerdì prima dello

stacco del dividendo NON possono essere esercitate per regolamento di Borsa.

• In QUEL SOLO GIORNO vanno valutate col modello Europeo o si rischiano errori anche MOLTO costosi

• Il Lunedì di stacco avviene il fenomeno del reverse Theta in quanto la Call RECUPERA valore rispetto al giorno prima

IDEM - EUREX

• Il settlement price è il medesimo

• Attenzione al regolamento che può in Germania essere FISICO o CASH

• In caso di opzione con settlement cash su Eurex si deve chiudere l’hedge con un ordine in asta di chiusura sul mercato italiano.

• Questo evita problemi di mismatch

PIN RISK

• In caso di arbitraggi di tipo Conversion o reversal è da notare che abbiamo un PIN risk sulla scadenza.

• Una delle due opzioni potrebbe NON essere esercitata (quella venduta da noi) e in tal modo quando arrivano i report di CCG (o altra controparte centrale) avere una posizione NON pareggiata.

Neppure un immagine

• Perché le immagini non rendono l’idea.

• Negli arbitraggi non statici è l’intuizione, la visione fuori dallo schema, il ragionamento non lineare che fa trovare un profitto dove non lo vedono le controparti

Aumentare il range di Hedge

• Puntare a bassi livelli di Gamma

• Ovvero usare opzioni simili

• Se il sottostante non si può vendere sostituirlo con opzioni ad alto delta

• Utilizzare opzioni con scadenze simili

Barriere contro Verticals

• Il payoff di una opzione con barriera è molto simile a quello di un call spread

• In molti casi può essere replicata con buona approssimazione da questo se esistono strikes ravvicinati e liquidi.

Generalizzando

• Se i prodotti sono equivalenti l’arbitraggio è statico, e una volta montato non è necessario ribilanciare la posizione.

• Se i prodotti differiscono per qualcosa l’arbitraggio è semistatico ovvero le parità reggono per un determinato intervallo di prezzi ma presentano un rischio residuo

Può essere automatizzato?

• SI e NO.

• Alcune metodologie di arbitraggio possono essere codificate ed esaminate con un sistema automatico (STATICHE).

• Altre strategie (SEMISTATICHE) devono essere esaminate caso per caso.

L’Arma perfetta

www.fenice.lu