1 Progetto “Risk Management” AO “Ospedale di Lecco” Una gestione del rischio integrata.

Risk Management: la visione integrata dei rischi

ATEX Day

FIRENZE, 11 luglio 2011

Mauro A. Del Pup

Blog Risk Management: http://delpup.wordpress.com

I Rischi sono congeniti nell’attività di qualsiasi società

(NO RISKS = NO OPPORTUNITY)

"Il Risk management è la tecnica di gestione dei rischi che tende a salvaguardare, attraverso l'uso di strumenti di varia natura (prevenzione, ritenzione, assicurazione, ecc...) e nelle

migliori condizioni di costo, il patrimonio dell'impresa contro le perdite che possono colpirla nell'esercizio dell’attività".

Risk management: una definizione

The risk never sleeps

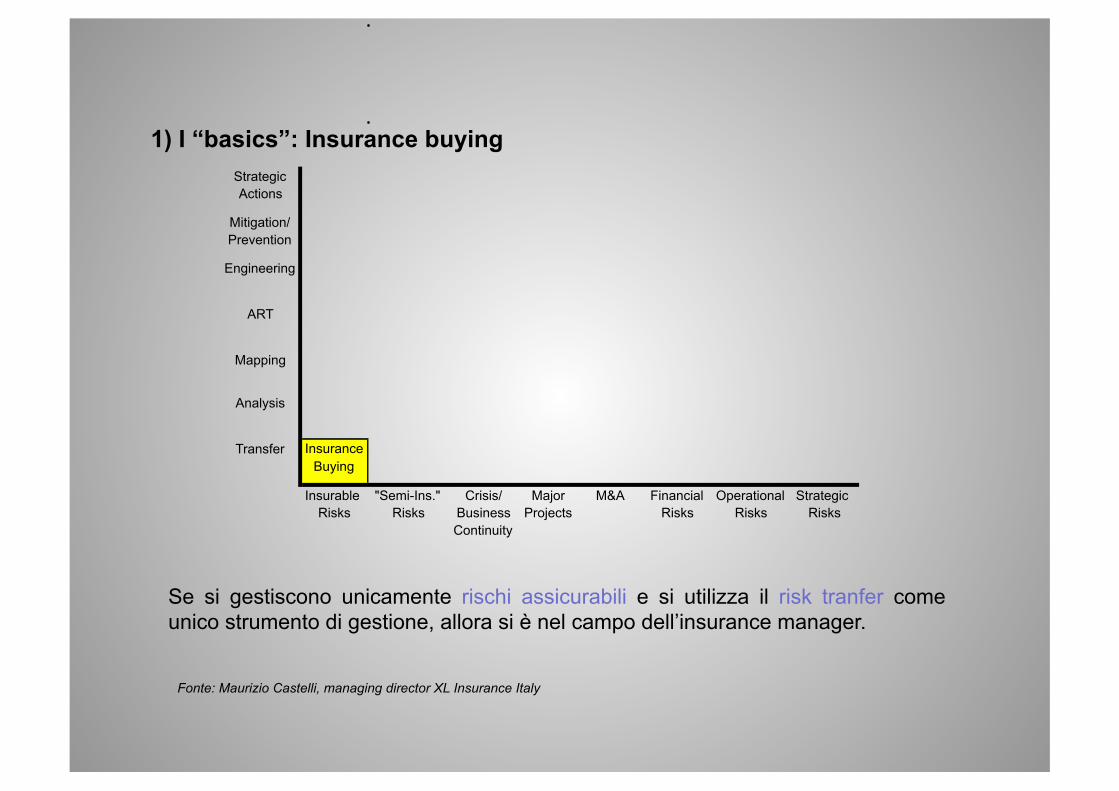

1) I “basics”: Insurance buying

Se si gestiscono unicamente rischi assicurabili e si utilizza il risk tranfer come unico strumento di gestione, allora si è nel campo dell’insurance manager.

Insurance Buying

Insurable Crisis/ Major M&A Financial Operational Strategic Risks Business Projects Risks Risks Risks

Continuity "Semi-Ins."

Risks

Transfer Analysis

Strategic Actions

Mapping ART

Engineering Mitigation/ Prevention

Fonte: Maurizio Castelli, managing director XL Insurance Italy

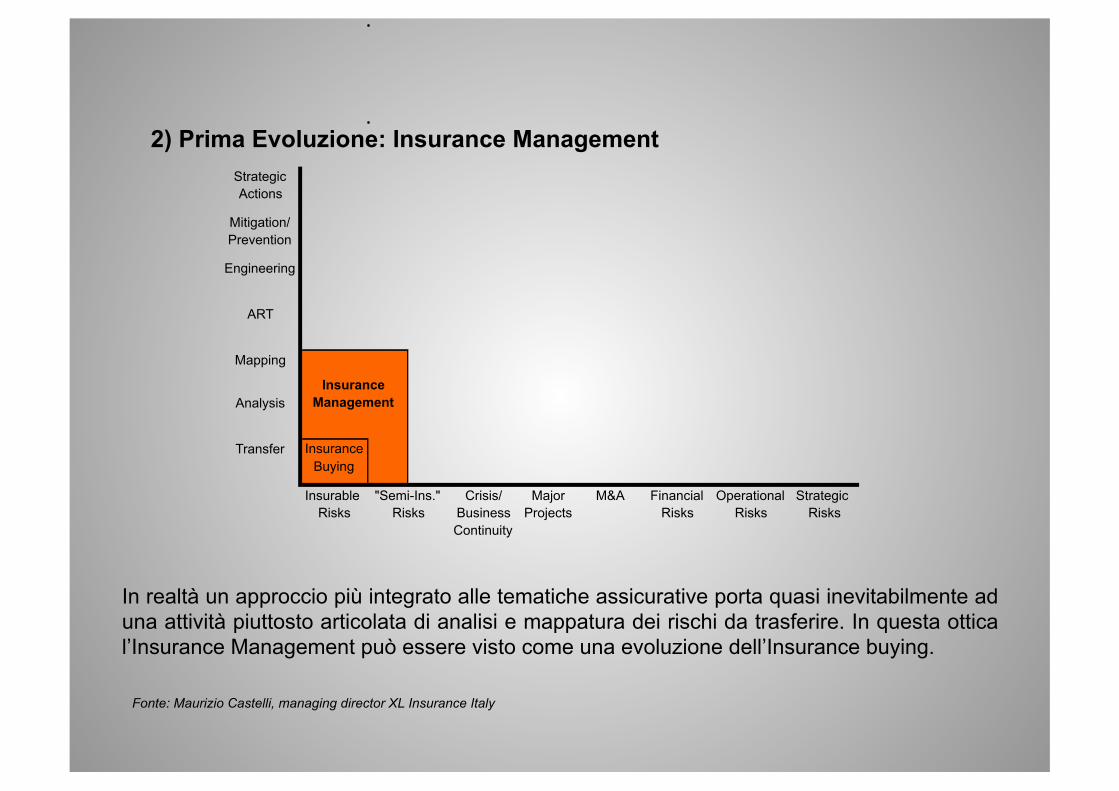

2) Prima Evoluzione: Insurance Management

In realtà un approccio più integrato alle tematiche assicurative porta quasi inevitabilmente ad una attività piuttosto articolata di analisi e mappatura dei rischi da trasferire. In questa ottica l’Insurance Management può essere visto come una evoluzione dell’Insurance buying.

Insurance Buying

Insurable Crisis/ Major M&A Financial Operational Strategic Risks Business Projects Risks Risks Risks

Continuity

Strategic Actions

Insurance Management

Mapping ART

Engineering Mitigation/ Prevention

"Semi-Ins." Risks

Transfer Analysis

Fonte: Maurizio Castelli, managing director XL Insurance Italy

3) Seconda Evoluzione: Risk Management (tradizionale)

L’uso di strumenti addizionali per la gestione di quei rischi che venivano precedentemente trasferiti interamente ai mercati assicurativi, ha portato alla nascita del Risk Management. Tali strumenti includono l’Alternative Risk Transfer (ART e nel quale sono comprese le Captives), il Risk Engineering, e la Risk Mitigation/Loss Prevention. Inoltre molti Risk Managers sono stati sempre più coinvolti su una gamma di rischi più ampia di quelli tradizionalmente considerati come “assicurabili”, tra cui i rischi politici, i rischi di credito, etc .. (“rischi semi-assicurabili”) .

Insurance Buying

Insurable Crisis/ Major M&A Financial Operational Strategic Risks Business Projects Risks Risks Risks

Continuity "Semi-Ins."

Risks

Transfer Analysis

Strategic Actions

Insurance Management

Traditional Risk Management

Mapping ART

Engineering Mitigation/ Prevention

Fonte: Maurizio Castelli, managing director XL Insurance Italy

4) Un nuovo profilo: L’ Enterprise Risk Manager (“puro”)

Principalmente a causa di nuove regole, normative e leggi, molte grandi aziende hanno sentito la necessità di avere un approccio integrato ed “olistico” ad una vasta gamma di rischi, inclusi i rischi finanziari, quelli operativi e quelli strategici. In questo modo è nato l’Enterprise Risk Manager. Nella sua più stretta definizione, tuttavia, l’ERM non è coinvolto nella gestione operativa dei rischi, ma solo in un ruolo di “facilitatore” del processo di analisi e mappatura dei rischi. Questo perché la gestione degli stessi viene lasciata alle funzioni operative che nella visione ERM più “pura” sono considerate le “proprietarie” dei rischi stessi.

Insurable Crisis/ Major M&A Financial Operational Strategic Risks Business Projects Risks Risks Risks

Continuity "Semi-Ins."

Risks

Transfer Analysis Risk Management

Traditional Risk Management

Mapping ART

Engineering Mitigation/ Prevention "Advanced"

Risk Management

"Pure" Enterprise

Strategic Actions

Fonte: Maurizio Castelli, managing director XL Insurance Italy

La visione integrata dei Rischi

RISK MANAGER

rischio credito/paese

Resp. contrattuali ed extracontrattuali

Gestione della safety e delle emergenze

Rischio finanziario

Controllo del rischio

risk analisys risk assesment

comunication information technology Direzione Amministrativa

Credit Manager Direzione Commerciale

Direzione Amministrativa Servizi Legali Direzione Comm.le Marketing Ricerca e Sviluppo

Resp. Comunicazione Resp. Marketing Resp. Edp

Resp. Produzione Resp. Programmazione Resp. Controllo gestione Resp. post-vendita Resp. Affari Generali

Driezione Amministrativa e fiscale Resp. Personale Resp. Sicurezza sul lavoro Resp. Qualità Resp. Affari Generali

Amministrazione Personale

Il risk manager e la la gestione integrata

Il processo di Risk Management:

a cosa assomiglia?

Il processo di Risk Management:

così è completo.

Parliamo dei RISCHI

Quali rischi per il risk manager?

Un binomio da scardinare

GESTIONE del

RISCHIO

Ricerca di una copertura assicurativa

• Danno diretto • Interruzione di produzione • Interruzioni intera filiera produttiva • Costi diretti delle protezioni • Quantificazione del risarcimento

• Pessimo uso di tempo e risorse • Perdita posti di lavoro • Implicazioni ambientali • Implicazioni legali • Relazioni con la Comunità • Percezione nel pubblico • Danni reputazione e immagine • Fiducia dei mercati • Quote di mercato • Ritardi del risarcimento

Fattori non assicurabili

Fattori percepibili del rischio

Componenti del rischio

Fonte: E. Spina – FM Global

“It takes 20 years to build a reputation and five minutes to ruin it.”

Warren Buffett

Indagine Economist 2011

- Business interruption - Perdita di mercato - Ritardo di servizio / tempo di evasione ordini

Italia 2011-2012 (Univr)

- Safety and security

- Interruzione nei sistemi IT

- Interruzione delle attività operative

- Mercato volatile / dipendenza da fornitori - Norme e regolamenti

I rischi più critici

GESTIONE del RISCHIO

L’assicurazione solo come una delle

possibili strategie

GESTIONE AZIENDA

Il binomio si traforma in…

La logica del “What if“

Risk Mapping – Comprendere il rischio

Risk Mapping

Cosa può accadere?

Metodi analitici Esperienza Intuizione Esperienza storica

Qual é l’impatto?

Fondamenti per la Valutazione del rischio

Probabilità?

Fonte: Maurizio Castelli, managing director XL Insurance Italy

Spesso l’analisi dei rischi più che voluta è indotta

da norme di legge.

Ma un’analisi dei rischi, rispettosa dei soli obblighi di

legge, risponde all’esigenza di protezione dei miei asset

aziendali?

Analisi di rischio: voluta o indotta?

IDENTIFICAZIONE DEL RISCHIO

RISORSE

DANNI MATERIALI DIRETTI DANNI MATERIALI INDIRETTI DANNI IMMATERIALI DIRETTI DANNI IMMATERIALI INDIRETTI

PERICOLI

EVENTI NATURALI EVENTI UMANI CONCORSO CIRCOSTANZE FATTO DEL PRINCIPE

HAZARDS FISICI PSICOLOGICI

Identificazione del rischio

TRADIZIONALE INNOVATIVA

Classificazione dei danni

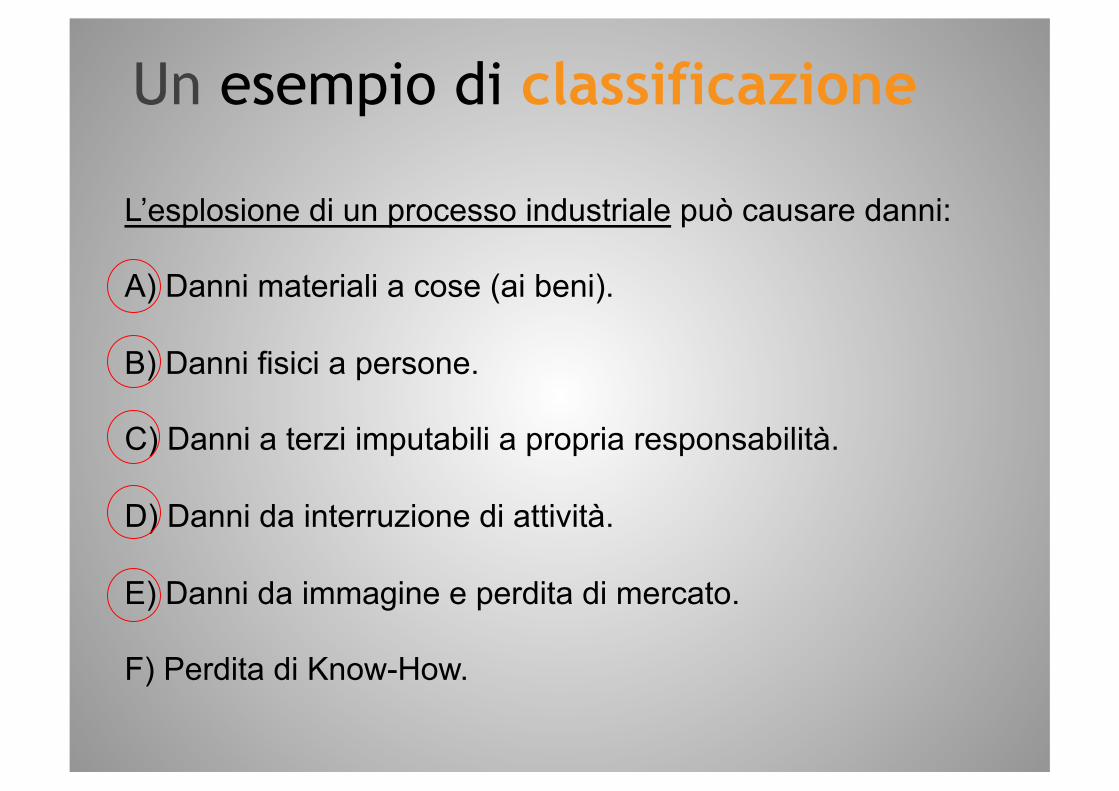

L’esplosione di un processo industriale può causare danni: A) Danni materiali a cose (ai beni). B) Danni fisici a persone. C) Danni a terzi imputabili a propria responsabilità. D) Danni da interruzione di attività. E) Danni da immagine e perdita di mercato. F) Perdita di Know-How.

Un esempio di classificazione

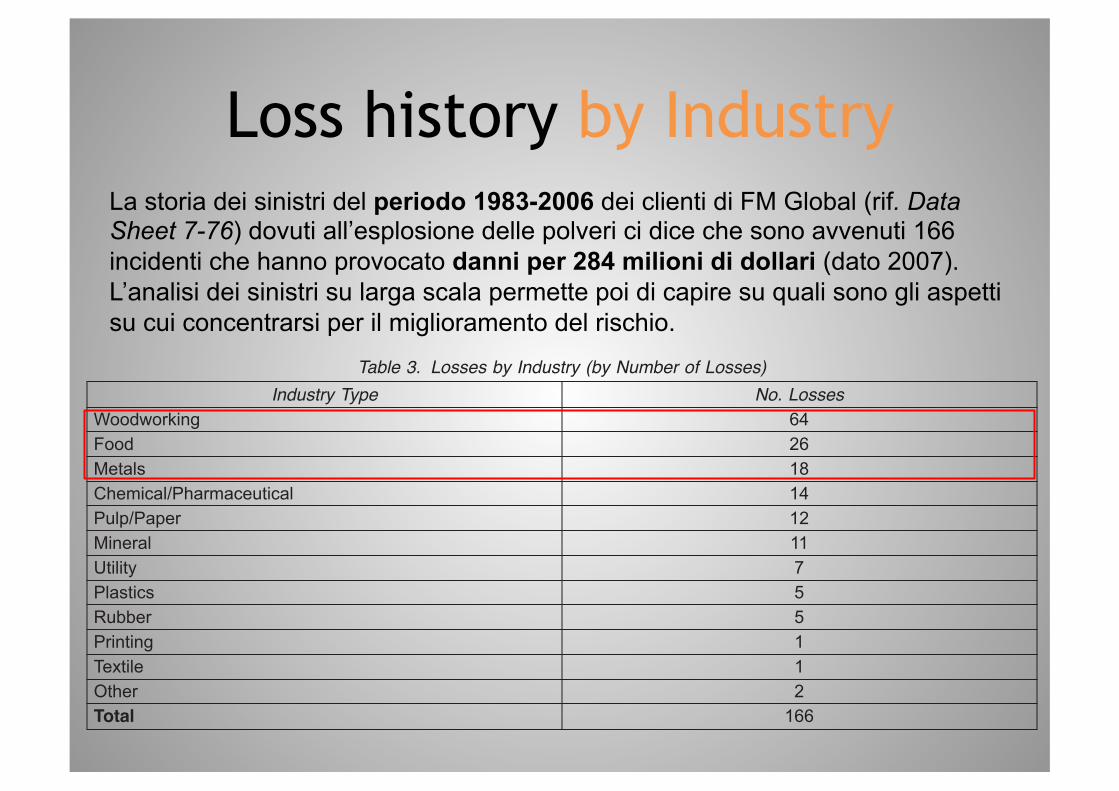

Loss history by Industry

3.1.27 Size-Reduction Equipment (Grinders, Pulverizers, Hammer Mills, etc.)

3.2 Loss History

Table 3. Losses by Industry (by Number of Losses)Industry Type No. Losses

Total

7-76 Combustible Dust ExplosionFM Global Property Loss Prevention Data Sheets

La storia dei sinistri del periodo 1983-2006 dei clienti di FM Global (rif. Data Sheet 7-76) dovuti all’esplosione delle polveri ci dice che sono avvenuti 166 incidenti che hanno provocato danni per 284 milioni di dollari (dato 2007). L’analisi dei sinistri su larga scala permette poi di capire su quali sono gli aspetti su cui concentrarsi per il miglioramento del rischio.

Table 4. Losses by Cause (Ignition Source)Cause Type No. Losses

Total

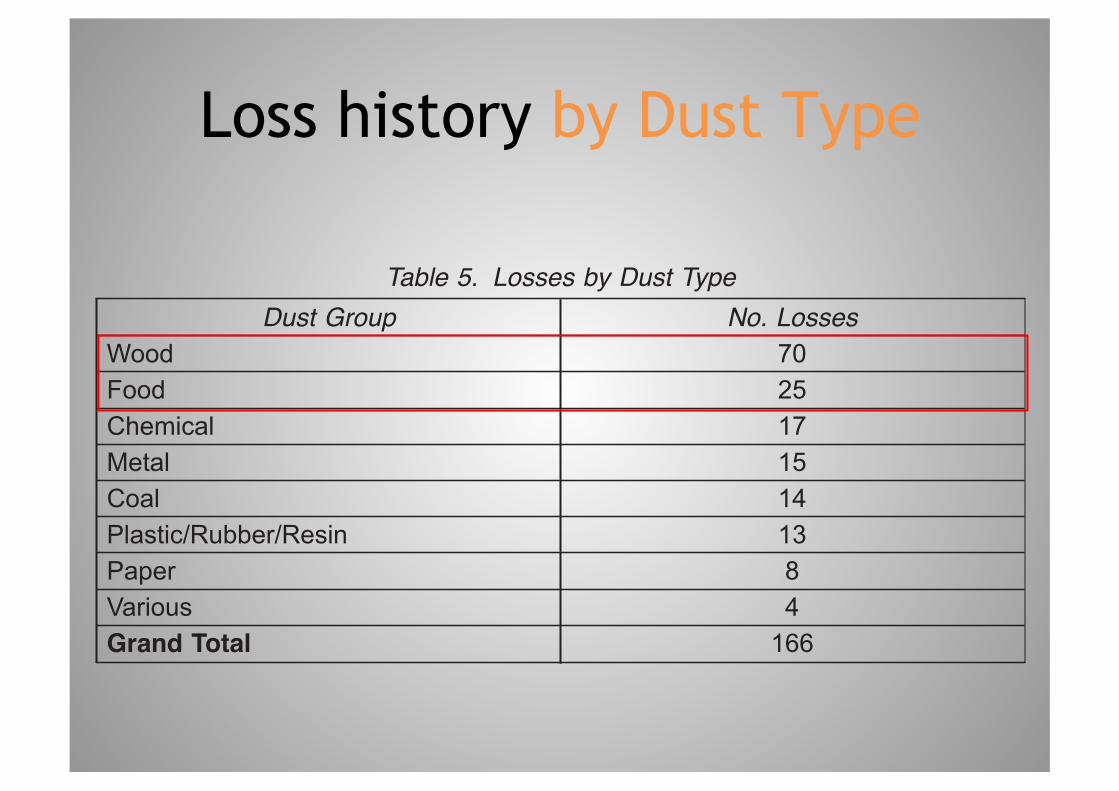

Table 5. Losses by Dust TypeDust Group No. Losses

Grand Total

Combustible Dust Explosion 7-76FM Global Property Loss Prevention Data Sheets

Loss history by Cause

Table 4. Losses by Cause (Ignition Source)Cause Type No. Losses

Total

Table 5. Losses by Dust TypeDust Group No. Losses

Grand Total

Combustible Dust Explosion 7-76FM Global Property Loss Prevention Data Sheets

Loss history by Dust Type

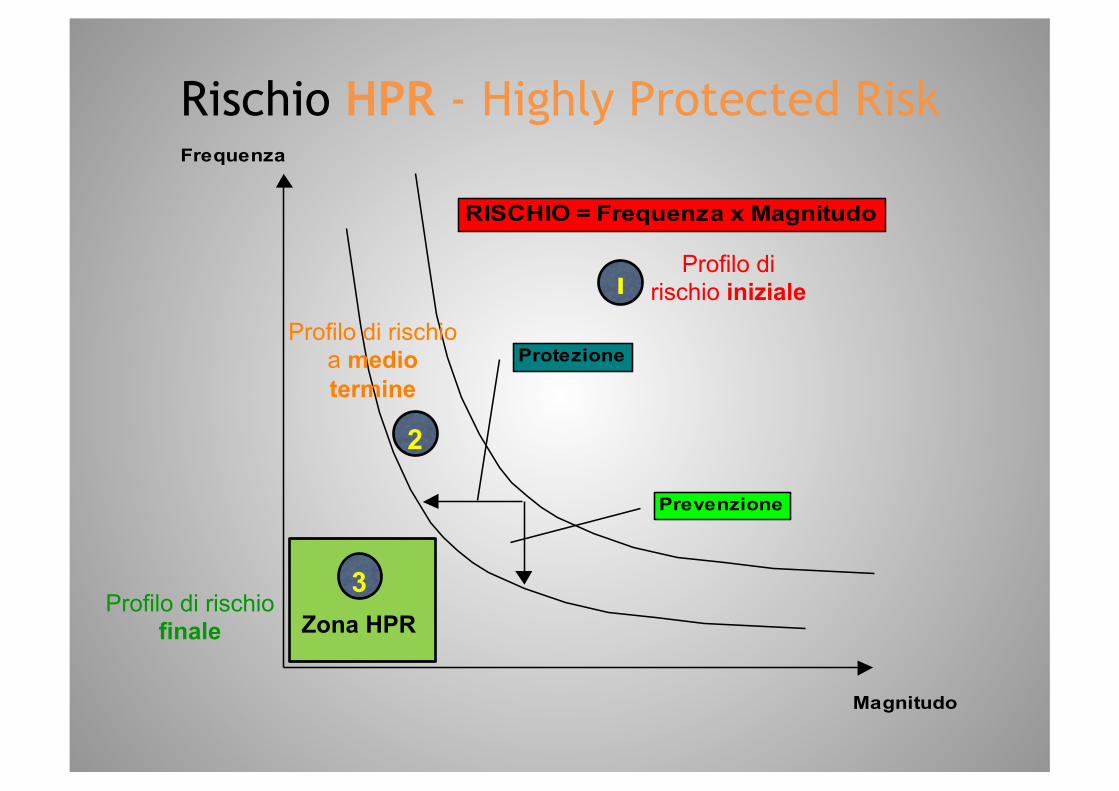

Rischio HPR - Highly Protected Risk

Magnitudo

Frequenza

Protezione

Prevenzione

RISCHIO = Frequenza x Magnitudo

1 Profilo di

rischio iniziale

2

Profilo di rischio a medio termine

Profilo di rischio finale

3 Zona HPR

• Visita focalizzata sugli aspetti relativi alla Prevenzione (impegno formale della direzione) ed alla Protezione (impegno economico).

• Identificazione del danno: - diretto (PD) e mancata produzione (BI). • Quantificazione del danno: - aspettativa di danno (Loss Expectancy ==> LE = PD+BI) • Raccomandazioni per ridurre l’aspettativa di danno (LE): - Progetto opere di prevenzione e protezione; - Aspettativa dopo completamento raccomandazione; - Rapporto costi/benefici; - Scelta della soluzione da adottare.

Percorso verso la zona HPR

LE PD = € 3,5 M LE BI = € 0,2 M Frequenza = Bassa Costo = € 140.000 LE Dopo = € 0,8 M

LE PD = € 38 M LE BI = € 12 M Frequenza = Media Costo = € 450.000 LE Dopo = € 1,6 M

Produzione e sottopiani tecnici

Magazzino MP

Uffici e

CED

Magazzino PF

Convogliatore

LE PD = € 1 M LE BI = € 0,3 M Frequenza = Bassa Costo = € 100.000 LE Dopo = € 0,2 M

1

Muro tagliafuoco

2

25 m

etri

Magazzino Accessori

Assegnazione delle priorità

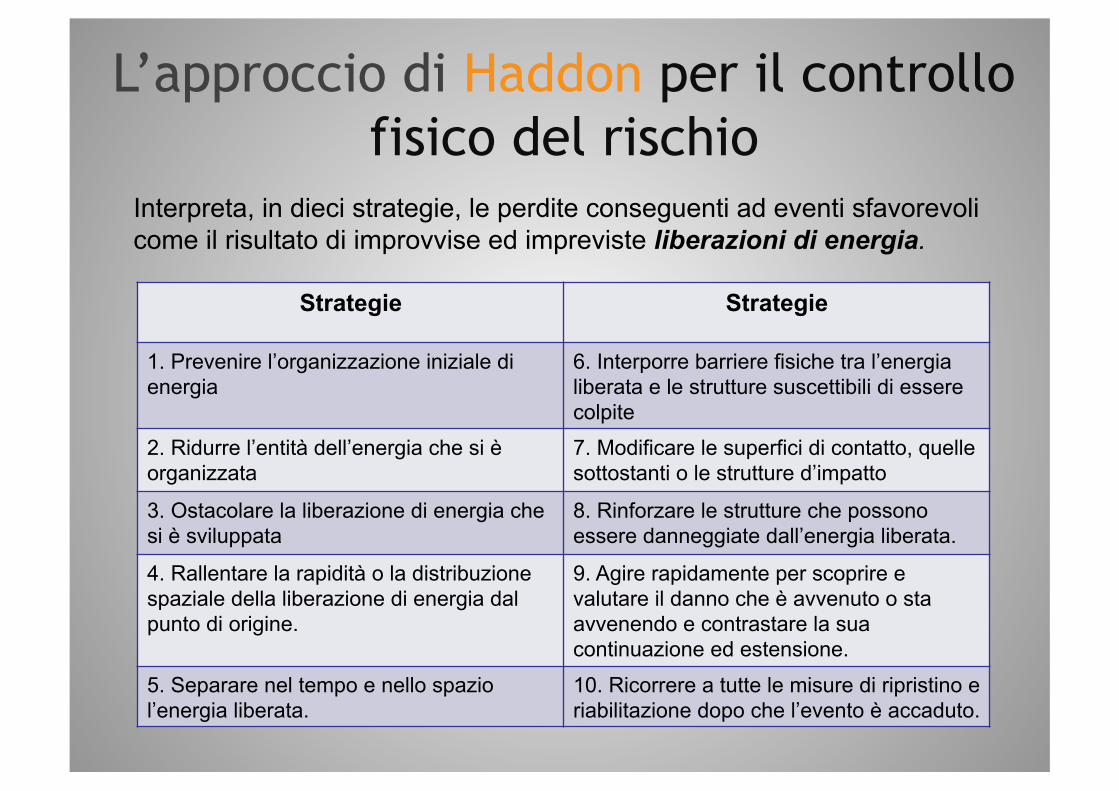

Interpreta, in dieci strategie, le perdite conseguenti ad eventi sfavorevoli come il risultato di improvvise ed impreviste liberazioni di energia.

Strategie Strategie

1. Prevenire l’organizzazione iniziale di energia

6. Interporre barriere fisiche tra l’energia liberata e le strutture suscettibili di essere colpite

2. Ridurre l’entità dell’energia che si è organizzata

7. Modificare le superfici di contatto, quelle sottostanti o le strutture d’impatto

3. Ostacolare la liberazione di energia che si è sviluppata

8. Rinforzare le strutture che possono essere danneggiate dall’energia liberata.

4. Rallentare la rapidità o la distribuzione spaziale della liberazione di energia dal punto di origine.

9. Agire rapidamente per scoprire e valutare il danno che è avvenuto o sta avvenendo e contrastare la sua continuazione ed estensione.

5. Separare nel tempo e nello spazio l’energia liberata.

10. Ricorrere a tutte le misure di ripristino e riabilitazione dopo che l’evento è accaduto.

L’approccio di Haddon per il controllo fisico del rischio

Tipologia di rischio “u“

Tipologia di rischio “d“