RELAZIONE DI STIMA - castellosgr.com delle Relazioni... · presente Relazione di stima comprendente...

26

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE RELAZIONE DI STIMA “VALORE IMMOBILIARE GLOBALE” ALLA DATA DEL 30 GIUGNO 2006 Luglio 2006

Transcript of RELAZIONE DI STIMA - castellosgr.com delle Relazioni... · presente Relazione di stima comprendente...

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

RELAZIONE DI STIMA “VALORE IMMOBILIARE GLOBALE”

ALLA DATA DEL 30 GIUGNO 2006

Luglio 2006

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

Indice

INTRODUZIONE 1. Premessa pag. 1 2. Definizione di valore corrente di mercato 2 3. Andamento del mercato immobiliare 5 4. Descrizione della metodologia utilizzata 18 5. Documentazione 20 6. Limiti della presente relazione 21 7. Conclusioni 22

ALLEGATI: PERIZIE DI STIMA 1. MILANO, VIA MESSINA 38

1.1 Contesto localizzativo 1.2 Descrizione del bene 1.3 Riferimenti catastali 1.4 Consistenza e situazione locativa 1.5 Processo di valutazione 1.6 Valore del bene

2. MILANO, VIA PIATTI/VIA TORINO

2.1 Contesto localizzativo 2.2 Descrizione del bene 2.3 Riferimenti catastali 2.4 Consistenza e situazione locativa 2.5 Processo di valutazione 2.6 Valore del bene

3. CORSICO, VIA DELL’INDUSTRIA 15/17

3.1 Contesto localizzativo 3.2 Descrizione del bene 3.3 Riferimenti catastali 3.4 Consistenza e situazione locativa 3.5 Processo di valutazione 3.6 Valore del bene

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

4. SAN DONATO MILANESE, VIA MILANO 1 4.1 Contesto localizzativo 4.2 Descrizione del bene 4.3 Riferimenti catastali 4.4 Consistenza e situazione locativa 4.5 Processo di valutazione 4.6 Valore del bene

5. SAN DONATO MILANESE, VIA XXV APRILE 5.1 Contesto localizzativo 5.2 Descrizione del bene 5.3 Riferimenti catastali 5.4 Consistenza e situazione locativa 5.5 Processo di valutazione 5.6 Valore del bene

6. ROMA, VIA DELL’OCEANO INDIANO 6.1 Contesto localizzativo 6.2 Descrizione del bene 6.3 Riferimenti catastali 6.4 Consistenza e situazione locativa 6.5 Processo di valutazione 6.6 Valore del bene

7. BRESCIA, CORSO MAGENTA 2 7.1 Contesto localizzativo 7.2 Descrizione del bene 7.3 Riferimenti catastali 7.4 Consistenza e situazione locativa 7.5 Processo di valutazione 7.6 Valore del bene

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

INTRODUZIONE

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

1

Milano, 14 luglio 2006

1. Premessa In conformità all’incarico ricevuto da RREEF Fondimmobiliari SGR SpA in data 21.10.2005 Scenari Immobiliari ha provveduto a redigere la presente Relazione di stima comprendente le informazioni e le conseguenti elaborazioni atte a determinare il più probabile valore di mercato, alla data del 30 giugno 2006, dei seguenti 7 immobili rientranti nel perimetro del fondo immobiliare “VALORE IMMOBILIARE GLOBALE”:

Città Indirizzo Milano Via Messina, 38 Milano Via Piatti/Via Torino Corsico Via dell’Industria, 15/17 San Donato Milanese Via Milano, 1 San Donato Milanese Via XXV Aprile lotto 3A Roma Viale dell’Oceano Indiano

Brescia Corso Magenta, 2

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

2

2. Definizione di valore corrente di mercato Nella stima del valore corrente di mercato degli 7 immobili si è fatto riferimento alla definizione contenuta nel Titolo V – Capitolo IV, sezione II, Paragrafo 2 (criteri di valutazione) del Regolamento Banca d’Italia del 14 aprile 2005, che recita: 2.5 Beni immobili Ciascun bene immobile detenuto dal fondo è oggetto di singola valutazione. Più beni immobili possono essere valutati in maniera congiunta ove gli stessi abbiano destinazione funzionale unitaria; tale circostanza è opportunamente illustrata dagli amministratori nella relazione semestrale e nel rendiconto di gestione del fondo. Il valore corrente degli immobili è determinato in base alle loro caratteristiche intrinseche ed estrinseche e tenendo conto della loro redditività. Sono caratteristiche di tipo intrinseco quelle attinenti alla materialità del bene (qualità della costruzione, stato di conservazione, ubicazione, ecc.), di tipo estrinseco quelle rivenienti da fattori esterni rispetto al bene, quali ad esempio la possibilità di destinazioni alternative rispetto a quella attuale, vincoli di varia natura e altri fattori esterni di tipo giuridico ed economico, quali ad esempio l’andamento attuale e prospettico del mercato immobiliare nel luogo di ubicazione dell’immobile. Il valore corrente di un immobile indica il prezzo al quale il cespite potrebbe essere ragionevolmente venduto alla data in cui è effettuata la valutazione, supponendo che la vendita avvenga in condizioni normali, cioè tali che:

- il venditore non sia indotto da circostanze attinenti alla sua situazione economico-finanziaria a dover necessariamente realizzare l’operazione;

- siano state espletate nel tempo ordinariamente richiesto le pratiche per commercializzare l’immobile, condurre le trattative e definire le condizioni del contratto;

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

3

- i termini dell’operazione riflettano le condizioni esistenti nel mercato immobiliare del luogo in cui il cespite è ubicato al momento della valutazione;

- l’acquirente non abbia per l’operazione uno specifico interesse legato a fattori non economicamente rilevanti per il mercato.

Il valore corrente degli immobili può essere determinato: 1. ove siano disponibili informazioni attendibili sui prezzi di vendita praticati recentemente per immobili comparabili a quello da valutare (per tipologia, caratteristiche, destinazione, ubicazione, ecc.) sullo stesso mercato o su piazze concorrenziali, tenendo conto dei suddetti prezzi di vendita e applicando le rettifiche ritenute adeguate, in relazione alla data della vendita, alle caratteristiche morfologiche del cespite, allo stato di manutenzione, alla redditività, alla qualità dell’eventuale conduttore e ad ogni altro fattore ritenuto pertinente; 2. facendo ricorso a metodologie di tipo reddituale che tengano conto del reddito riveniente dai contratti di locazione e delle eventuali clausole di revisione del canone. Tali metodologie presuppongono, ad esempio, la determinazione dei redditi netti futuri derivanti dalla locazione della proprietà, la definizione di un valore di mercato del cespite e l'attualizzazione alla data di valutazione dei flussi di cassa. Il tasso di attualizzazione va definito tenendo conto del rendimento reale delle attività finanziarie a basso rischio a medio-lungo termine a cui si applica una componente rettificativa in relazione alla struttura finanziaria dell'investimento e alle caratteristiche del cespite; 3. sulla base del costo che si dovrebbe sostenere per rimpiazzare l'immobile con un nuovo bene avente le medesime caratteristiche e utilità dell'immobile stesso. Tale costo dovrà essere rettificato in relazione a vari fattori che incidono sul valore del bene (deterioramento fisico, obsolescenza funzionale, ecc.) ed aumentato del valore del terreno. Per gli immobili dati in locazione con facoltà di acquisto, il valore corrente è determinato, per la durata del contratto, attualizzando i canoni di locazione ed il valore di riscatto dei cespiti, secondo il tasso del contratto eventualmente rettificato per tener conto del rischio di insolvenza della controparte.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

4

Alternativamente, il valore dei cespiti è determinato sulla base del valore corrente all’atto in cui gli stessi sono concessi in locazione, ridotto della differenza maturata tra il valore corrente di cui sopra e il valore di riscatto alla conclusione della locazione. Per gli immobili in corso di costruzione, il valore corrente può essere determinato tenendo anche conto del valore corrente dell’area e dei costi sostenuti fino alla data della valutazione ovvero del valore corrente dell’immobile finito al netto delle spese che si dovranno sostenere per il completamento della costruzione. Il valore corrente dell’immobile è determinato al netto delle imposte di trasferimento della proprietà del bene. Il valore corrente dei diritti reali immobiliari è determinato applicando, per quanto compatibili, i criteri di cui al presente paragrafo.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

5

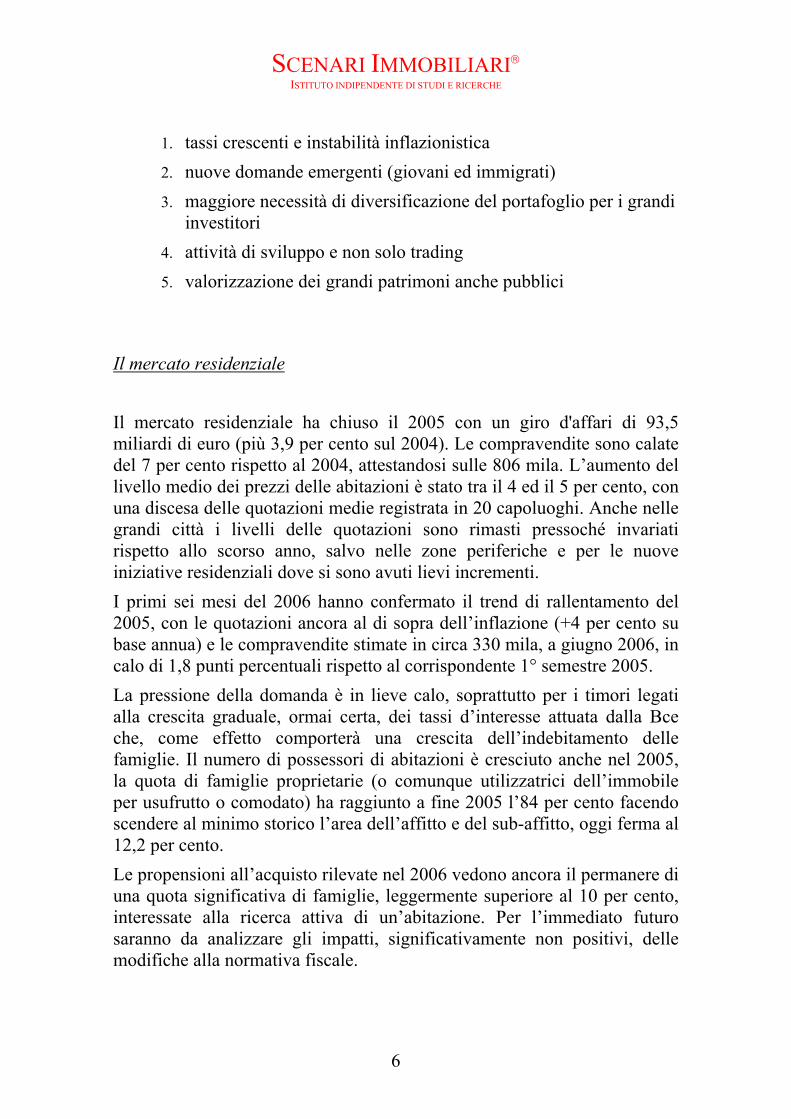

3. Andamento del mercato immobiliare Rallenta il mercato immobiliare italiano, con andamenti asimmetrici tra il residenziale e gli altri settori. Il 2005 si è chiuso con un fatturato di oltre 114 miliardi di euro, realizzando un incremento del 4 per cento rispetto al 2004. Il primo semestre del 2006 conferma il trend positivo dei mercati non residenziali in corso dalla seconda metà del 2005, mentre il settore residenziale continua la sua fase di rallentamento, anche se con velocità differenti da città a città. La previsione per fine anno è di una modesta crescita (+1 per cento).

Andamento del fatturato immobiliare in Italia.

(base 2000=100)

* previsioni a fine anno

A livello generale il 2005 ha visto leggermente cambiare i pesi dei settori immobiliari nella composizione del fatturato totale: il comparto residenziale, storicamente traino dell’immobiliare italiano (80 per cento sul totale) ha perso pochi punti in favore del non residenziale, che sta beneficiando sempre di più del fatto di essere in grado di catturare capitali di investitori nazionali e non, guidando la trasformazione dell’industria immobiliare italiana verso un modello più tipicamente europeo. Il mercato immobiliare nei prossimi anni sarà caratterizzato da driver quali:

111120

129136 142 143

100100

140

180

2000 2001 2002 2003 2004 2005 2006*

ITALIA

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

6

1. tassi crescenti e instabilità inflazionistica 2. nuove domande emergenti (giovani ed immigrati) 3. maggiore necessità di diversificazione del portafoglio per i grandi

investitori 4. attività di sviluppo e non solo trading 5. valorizzazione dei grandi patrimoni anche pubblici

Il mercato residenziale Il mercato residenziale ha chiuso il 2005 con un giro d'affari di 93,5 miliardi di euro (più 3,9 per cento sul 2004). Le compravendite sono calate del 7 per cento rispetto al 2004, attestandosi sulle 806 mila. L’aumento del livello medio dei prezzi delle abitazioni è stato tra il 4 ed il 5 per cento, con una discesa delle quotazioni medie registrata in 20 capoluoghi. Anche nelle grandi città i livelli delle quotazioni sono rimasti pressoché invariati rispetto allo scorso anno, salvo nelle zone periferiche e per le nuove iniziative residenziali dove si sono avuti lievi incrementi. I primi sei mesi del 2006 hanno confermato il trend di rallentamento del 2005, con le quotazioni ancora al di sopra dell’inflazione (+4 per cento su base annua) e le compravendite stimate in circa 330 mila, a giugno 2006, in calo di 1,8 punti percentuali rispetto al corrispondente 1° semestre 2005. La pressione della domanda è in lieve calo, soprattutto per i timori legati alla crescita graduale, ormai certa, dei tassi d’interesse attuata dalla Bce che, come effetto comporterà una crescita dell’indebitamento delle famiglie. Il numero di possessori di abitazioni è cresciuto anche nel 2005, la quota di famiglie proprietarie (o comunque utilizzatrici dell’immobile per usufrutto o comodato) ha raggiunto a fine 2005 l’84 per cento facendo scendere al minimo storico l’area dell’affitto e del sub-affitto, oggi ferma al 12,2 per cento. Le propensioni all’acquisto rilevate nel 2006 vedono ancora il permanere di una quota significativa di famiglie, leggermente superiore al 10 per cento, interessate alla ricerca attiva di un’abitazione. Per l’immediato futuro saranno da analizzare gli impatti, significativamente non positivi, delle modifiche alla normativa fiscale.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

7

L’elemento centrale per i prossimi sviluppi della domanda di abitazioni rimane la famiglia tradizionale, che è il soggetto protagonista delle compravendite immobiliari. I nuclei di genitori con figli rappresentano, in effetti, quasi il 65 per cento della domanda complessiva, di fatto condizionando in tal modo il profilo stesso dell’offerta di immobili ad uso abitativo. Le famiglie sono più caute e prudenti nell'effettuare un acquisto: il tempo di ricerca di un'abitazione è raddoppiato in un anno. La motivazione prevalente all'acquisto (un acquirente su due) è la "necessità di una prima casa", mentre si è fortemente ridimensionata la quota di investimento in immobili. Si rilevano riduzioni fino al 10 per cento per i canoni richiesti nelle zone centrali e semicentrali dei capoluoghi di provincia. In questo mercato decisamente più povero rispetto agli anni precedenti ci sono due fenomeni nuovi destinati a pesare sempre di più sul settore residenziale: - crescente peso degli acquisti degli immigrati - elevata quota di prime buyer (25-45 anni) ancora da soddisfare Dal lato dell’offerta residenziale, nel 2005, ed il 2006 ne conferma il trend, il mercato è stato caratterizzato da una contrazione più consistente rispetto alla domanda, sia dal punto di vista qualitativo che quantitativo.

Il mercato terziario

La quota di terziario/uffici in Italia, rispetto allo stock edilizio complessivo, rappresenta poco più del 4 per cento, contro una media dell’8 per cento nei cinque principali Paesi europei. I mercati in cui queste tipologie rappresentano la quota percentuale più elevata sono quello tedesco e quello inglese, con 11,9 e 10,5 per cento rispettivamente. Lo stock terziario/uffici italiano è di 165,3 milioni di metri quadrati e solo una piccola parte, 7,3 per cento, è di qualità elevata e rispondente a standard internazionali. La fetta più consistente, 69,4 per cento, è composta da superfici di dimensione ridotte in soluzioni di edilizia mista. Nonostante la vetustà del patrimonio non sia paragonabile a quella del settore residenziale, oltre la metà degli immobili ad uso ufficio è stata realizzata negli ultimi 20 anni (contro una media di poco superiore ai

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

8

trent’anni per gli alloggi) per cui molte strutture si possono considerare già obsolete e inadatte alle esigenze del mercato. Il mercato degli uffici in Italia rimane fortemente legato alle performance del settore nelle principali piazze: Roma e Milano in testa, a seguire Bologna, Torino, Bari, Napoli e Firenze. Le trasformazioni economiche e delle imprese degli anni novanta hanno investito anche l’Italia ed il comparto degli immobili ad uso ufficio, in modo particolare. Il paese ha maturato il passaggio dal mercato degli scambi a quello di un sistema conglobato di servizi, gestione e rinnovamento, coadiuvato da nuovi strumenti finanziari (fondi immobiliari, spin-off, cartolarizzazione) e da politiche economiche/fiscali favorevoli (legge Tremonti bis). Questo nuovo sistema ha contribuito fortemente alla crescita del settore degli uffici, oltre che degli altri settori non residenziali (immobili d’impresa e Grande Distribuzione Organizzata), anche in un contesto europeo in cui il comparto ha sofferto molto (2002-2005).

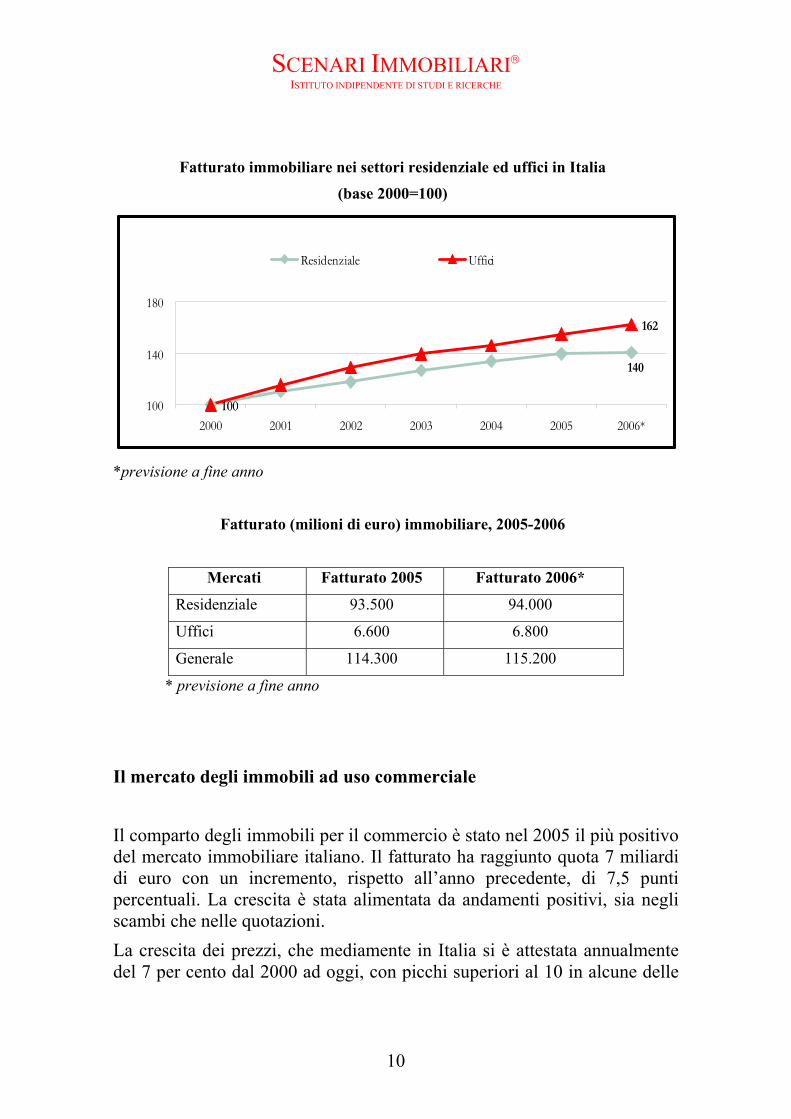

In generale il 2005 è stato un anno di lieve ripresa del settore, trend che si sta confermando anche nel 2006. La ripresa riguarda i volumi scambiati, mentre i canoni sono stabili. Sono più ottimistiche le previsioni, in attesa di una crescita occupazionale. Il fatturato a fine 2005 ha raggiunto i 6,6 miliardi di euro, con un incremento del 6,4 per cento rispetto al 2004. Per il 2006 si prospetta un incremento fino a raggiungere i 6,8 miliardi di euro. I prezzi medi degli uffici in Italia nel 2005 hanno segnato una crescita annua vicina al 4,0 per cento in diminuzione rispetto al 4,4 per cento messo a punto nel 2004. A questo risultato ha certamente contribuito l’aumento dell’offerta di spazi nuovi. I primi sei mesi del 2006 sono stati caratterizzati dal proseguimento della fase di ripresa del mercato degli uffici, caratterizzato da un crescente interesse per le proprietà di elevata qualità (Classe A), dalla riduzione degli affitti per le proprietà meno strategiche e da una notevole offerta in corso di sviluppo. Gli uffici rimangono sempre la componente maggioritaria dei portafogli immobiliari degli investitori sia diretti che indiretti.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

9

Roma È rimasto stabile nel 2005 il settore degli uffici a Roma. I primi sei mesi del 2006, invece, mostrano una ripresa sia dal lato della domanda che dell’offerta. L’assorbimento è cresciuto passando da quasi 35 mila metri quadrati di spazio assorbito nel primo semestre 2005 ad oltre 40 mila metri quadrati nei primi 6 mesi del 2006. La domanda è in lieve aumento, sempre trainata dal settore pubblico. La superficie sfitta è aumentata lievemente attestandosi intorno al 7,5 per cento nel 2005 e la tendenza nei primi mesi del 2006 è di un’ulteriore crescita (vicino all’8 per cento). Il vacancy rimane basso nelle CBD del centro storico (6 per cento), stabile al 7,0 per cento nella zona Eur/Torrino e al 15 per cento nelle altre aree. Oltre la metà delle superfici sfitte è composta da spazi di classe C. Dal lato delle quotazioni il mercato romano è rimasto stabile nel 2005 mostrando in alcuni casi segni di crescita nei primi mesi del 2006. Nell’area dell’EUR i canoni sono aumentati del 3 per cento rispetto al primo semestre scorso. Nelle CBD location le variazioni medie sono oscillate nel range del 2-4 per cento mentre sono rimaste stabili nelle altre zone. Milano A Milano il 2005 è stato caratterizzato da una ripresa delle transazioni, in crescita soprattutto negli ultimi mesi dell’anno. Nei primi mesi del 2006 è in corso una ripresa dell’attività, trainata dal lieve miglioramento della congiuntura economica. È in aumento l’offerta di nuovo ed i progetti in via di sviluppo, comportando un aumento notevole del vacancy rate, che ha superato la soglia dell’ 8 per cento. Nei primi sei mesi del 2006 si sono registrati lievi aumenti nei canoni di locazione che, si prevede, si consolideranno nella fine d’anno, insieme all’aumento previsto dell’ offerta di spazi nuovi di classe A nel primo e secondo anello della città nei prossimi due anni.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

10

Fatturato immobiliare nei settori residenziale ed uffici in Italia

(base 2000=100)

100100

140

162

100

140

180

2000 2001 2002 2003 2004 2005 2006*

Residenziale Uffici

*previsione a fine anno

Fatturato (milioni di euro) immobiliare, 2005-2006

Mercati Fatturato 2005 Fatturato 2006*

Residenziale 93.500 94.000

Uffici 6.600 6.800

Generale 114.300 115.200

* previsione a fine anno

Il mercato degli immobili ad uso commerciale Il comparto degli immobili per il commercio è stato nel 2005 il più positivo del mercato immobiliare italiano. Il fatturato ha raggiunto quota 7 miliardi di euro con un incremento, rispetto all’anno precedente, di 7,5 punti percentuali. La crescita è stata alimentata da andamenti positivi, sia negli scambi che nelle quotazioni. La crescita dei prezzi, che mediamente in Italia si è attestata annualmente del 7 per cento dal 2000 ad oggi, con picchi superiori al 10 in alcune delle

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

11

principali aree metropolitane, ha prodotto un incremento del volume del fatturato del settore che è quasi raddoppiato in cinque anni e ha chiuso il primo semestre del 2006 con un ulteriore incremento dell’1,6 per cento. I canoni di locazione dei negozi, dopo la crescita superiore ai prezzi, realizzata dal 2000 al 2003, con conseguente aumento dei rendimenti che hanno toccato punte del 7,5 per cento, dal 2004 sono in flessione a causa soprattutto della riduzione della spinta della domanda contemporanea ad una crescita dell’offerta. Il trend dovrebbe stabilizzarsi nel breve-medio periodo.

Evoluzione dei prezzi medi nominali dei negozi e del numero di scambi in Italia. 1995-2005

01.000

2.0003.000

4.0005.000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

010.00020.00030.00040.00050.00060.000

COMPRAVENDITE PREZZI

Fonte: elaborazioni Scenari Immobiliari

Il settore della distribuzione italiana è caratterizzato dal lato dell’offerta dai piccoli retailer tradizionali, e dal lato della domanda dalle famiglie consumatrici. Nello specifico, i retailer sono nella maggior parte dei casi microimprenditori (circa 65 per cento1) che generalmente gestiscono il negozio da soli o a livello familiare, oppure si tratta di imprese con forma giuridica più sofisticata: le società di persone (in nome collettivo o in accomandita semplice). Il settore è, insieme al residenziale, anticiclico ed in controtendenza rispetto agli uffici e all’industriale e negli ultimi cinque anni ha sperimentato un andamento tendenzialmente in crescita, dal 1998 ad oggi, con segnali di rallentamento dalla metà del 2004, corrispondenti 1 Fonte Osservatorio nazionale del commercio del ministero attività produttive – febbraio 2006

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

12

all’ingresso sul mercato delle grandi catene della distribuzione, che hanno/stanno modificando sia il panorama dell’offerta che quello della domanda. Analizzando i prezzi medi reali di compravendita del settore insieme a quelli delle abitazioni dal 1980 ad oggi, è possibile individuare due cicli immobiliari, quasi perfettamente correlati (circa 85 per cento):

1. il ciclo 1986-1992 con picco di mercato raggiunto nel 1991 ha interessato entrambi gli indicatori ed ha rappresentato il culmine di una crescita iniziata nel 1986 per il residenziale e nel 1988 per i negozi. Precedentemente è possibile osservare il ciclo che va da metà anni 70 a metà anni 80, che ha avuto lo stesso picco di mercato per i due settori (1981-82) ma con un trend discendente

2. il ciclo attuale (1998-2005) con il picco di mercato raggiunto nel 2003 per le residenze e nel 2005 per i negozi.

L’evoluzione dell’offerta di esercizi commerciali al dettaglio in Italia dal 1996 ad oggi ha evidenziato un incremento del 20,2 per cento, passando da 630.655 esercizi ad oltre 758.000.

Andamento degli esercizi commerciali al dettaglio in Italia (numero di unità)

630.655 623.456713.726 735.889 754.206

758.192

0100.000200.000300.000400.000500.000600.000700.000800.000

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005*

Stock negozi (numero di unità)

*I semestre

Fonte: elaborazioni su dati Osservatorio nazionale del commercio

Sono trentasettemila i nuovi negozi aperti dal 2000 al 2006 nonostante il clima di incertezza che abbia caratterizzato sia il sistema economico generale che il sentiment delle famiglie.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

13

Relativamente alla tipologia dominante delle nuove aperture, prevale il non food. Nei primi sei mesi del 2005 è stato rilevato un incremento delle unità commerciali per questo settore di 3.642 unità, essenzialmente nel settore abbigliamento (43 per cento sul totale non food) e negli specializzati (29 per cento). Penalizzato invece il settore alimentare che, per la concorrenza della grande distribuzione, continua il trend negativo. Secondo gli esperti si protrarrà questo andamento anche nel medio futuro. Dal lato della domanda per il settore commerciale (principalmente la spesa per consumi delle famiglie) i dati per il prossimo biennio non sono incoraggianti. Nel 2005 la crescita di solo un decimo di punto percentuale rispetto al 2004 dei consumi delle famiglie descrive una situazione difficile. Questo andamento sottolinea il crescente peggioramento del clima di fiducia delle famiglie, che hanno modificato i comportamenti di spesa in senso restrittivo sia per una crescita insufficiente del reddito disponibile rispetto all’inflazione, sia per le incertezze riguardo all’evolversi del quadro occupazionale. Il dato è confermato dall’indice sulla fiducia dei consumatori2 elaborato dall’ ISAE che scende ad aprile a 106,1 da 109,1 di marzo, sui valori dello scorso ottobre 2005. A livello territoriale, il clima di fiducia peggiora marcatamente nel centro e nel Mezzogiorno e in misura più contenuta nel Nord Est, mostrando invece segni di miglioramento nel Nord Ovest. Nelle zone centrali delle grandi città (Milano in testa), dopo una crescita sostenuta degli affitti delle prime location nel 2003, è iniziato il trend discendente con scambi fermi almeno fino al quarto trimestre 2005. Alla fine del 2005 e nel corso dei primi mesi del 2006 sono nuovamente cresciute le aspettative per un rialzo dei canoni di locazione nelle top location dei principali centri cittadini. I vacancy rate sono in aumento. Restano escluse le top location delle principali aree metropolitane, dove si mantengono bassi, vicino al livello fisiologico del 3 per cento.

2 Dall 'inchiesta condotta dall'ISAE su un campione di 2000 intervistati tra i giorni 1 e 14 del mese di aprile 2006

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

14

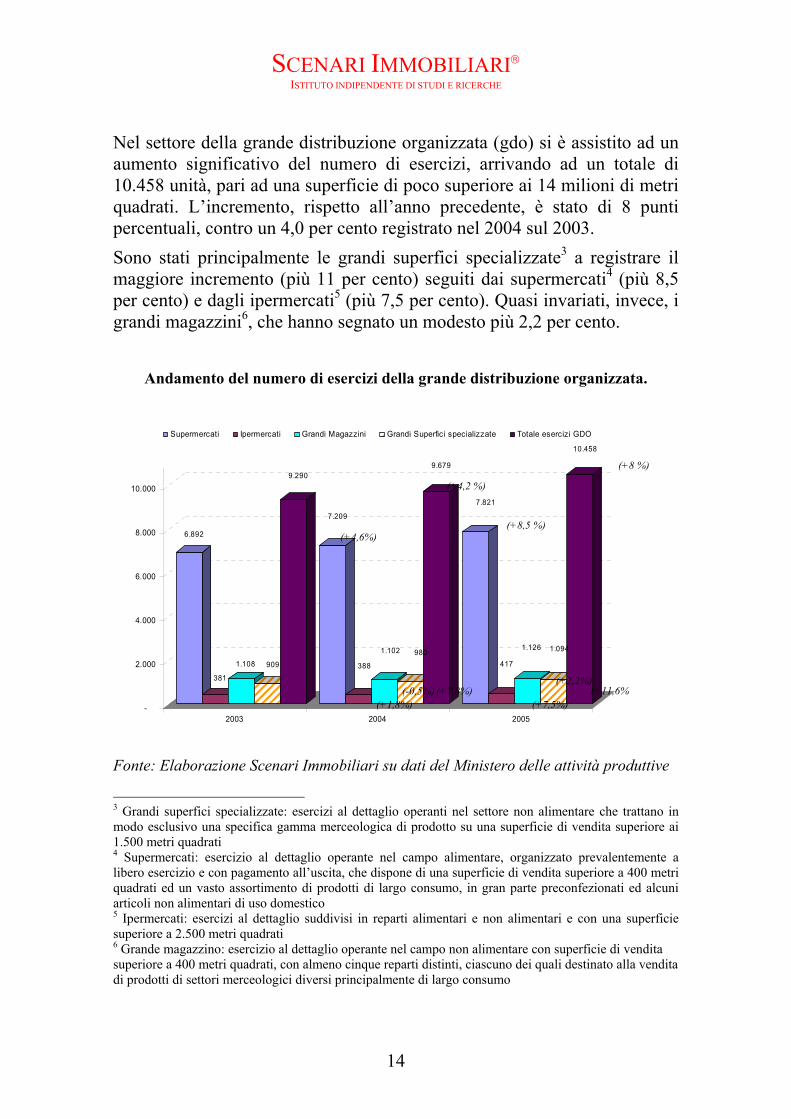

Nel settore della grande distribuzione organizzata (gdo) si è assistito ad un aumento significativo del numero di esercizi, arrivando ad un totale di 10.458 unità, pari ad una superficie di poco superiore ai 14 milioni di metri quadrati. L’incremento, rispetto all’anno precedente, è stato di 8 punti percentuali, contro un 4,0 per cento registrato nel 2004 sul 2003. Sono stati principalmente le grandi superfici specializzate3 a registrare il maggiore incremento (più 11 per cento) seguiti dai supermercati4 (più 8,5 per cento) e dagli ipermercati5 (più 7,5 per cento). Quasi invariati, invece, i grandi magazzini6, che hanno segnato un modesto più 2,2 per cento.

Andamento del numero di esercizi della grande distribuzione organizzata.

6.892

381

1.108 909

9.290

7.209

388

1.102 980

9.679

7.821

417

1.126 1.094

10.458

-

2.000

4.000

6.000

8.000

10.000

2003 2004 2005

Supermercati Ipermercati Grandi Magazzini Grandi Superfici specializzate Totale esercizi GDO

Fonte: Elaborazione Scenari Immobiliari su dati del Ministero delle attività produttive

3 Grandi superfici specializzate: esercizi al dettaglio operanti nel settore non alimentare che trattano in modo esclusivo una specifica gamma merceologica di prodotto su una superficie di vendita superiore ai 1.500 metri quadrati 4 Supermercati: esercizio al dettaglio operante nel campo alimentare, organizzato prevalentemente a libero esercizio e con pagamento all’uscita, che dispone di una superficie di vendita superiore a 400 metri quadrati ed un vasto assortimento di prodotti di largo consumo, in gran parte preconfezionati ed alcuni articoli non alimentari di uso domestico 5 Ipermercati: esercizi al dettaglio suddivisi in reparti alimentari e non alimentari e con una superficie superiore a 2.500 metri quadrati 6 Grande magazzino: esercizio al dettaglio operante nel campo non alimentare con superficie di vendita superiore a 400 metri quadrati, con almeno cinque reparti distinti, ciascuno dei quali destinato alla vendita di prodotti di settori merceologici diversi principalmente di largo consumo

(+4,6%) (+8,5 %)

(+4,2 %)

(+8 %)

(+1,8%) (-0,5%) (+7,8%)

(+7,5%)

(+2,2%) (+11,6%

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

15

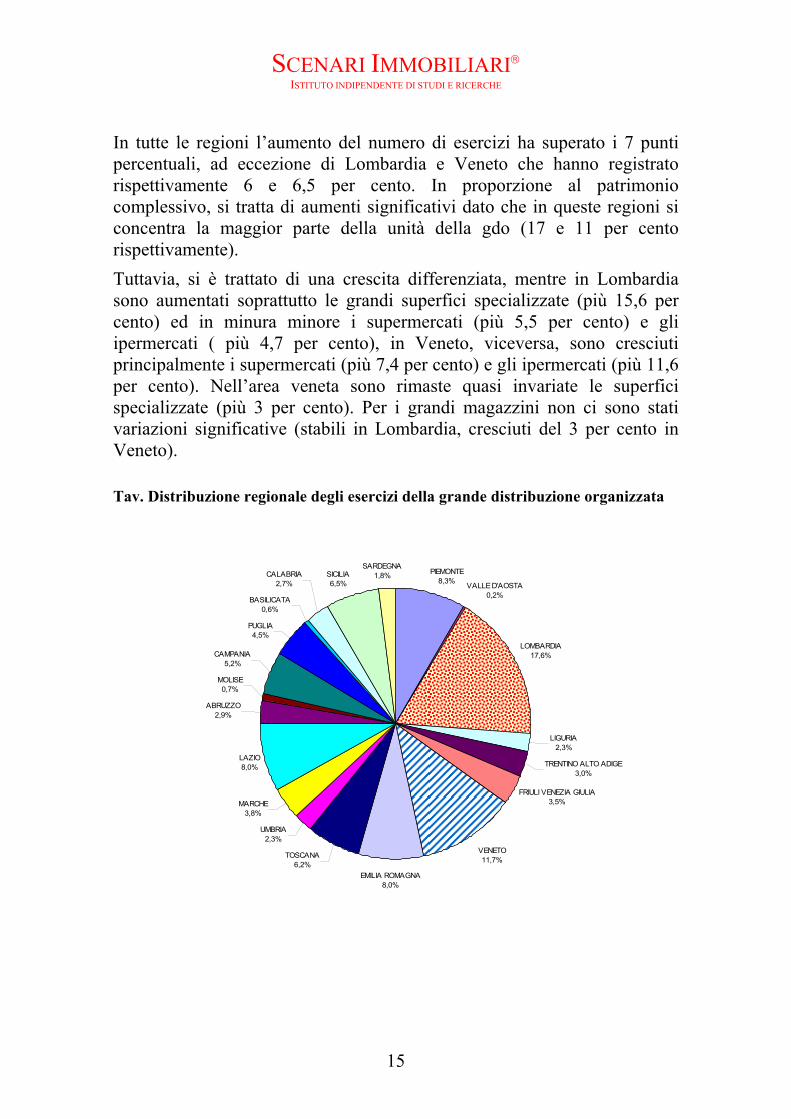

In tutte le regioni l’aumento del numero di esercizi ha superato i 7 punti percentuali, ad eccezione di Lombardia e Veneto che hanno registrato rispettivamente 6 e 6,5 per cento. In proporzione al patrimonio complessivo, si tratta di aumenti significativi dato che in queste regioni si concentra la maggior parte della unità della gdo (17 e 11 per cento rispettivamente). Tuttavia, si è trattato di una crescita differenziata, mentre in Lombardia sono aumentati soprattutto le grandi superfici specializzate (più 15,6 per cento) ed in minura minore i supermercati (più 5,5 per cento) e gli ipermercati ( più 4,7 per cento), in Veneto, viceversa, sono cresciuti principalmente i supermercati (più 7,4 per cento) e gli ipermercati (più 11,6 per cento). Nell’area veneta sono rimaste quasi invariate le superfici specializzate (più 3 per cento). Per i grandi magazzini non ci sono stati variazioni significative (stabili in Lombardia, cresciuti del 3 per cento in Veneto). Tav. Distribuzione regionale degli esercizi della grande distribuzione organizzata

PIEMONTE8,3% VALLE D'AOSTA

0,2%

LOMBARDIA17,6%

LIGURIA2,3%

TRENTINO ALTO ADIGE3,0%

FRIULI VENEZIA GIULIA3,5%

TOSCANA6,2%

UMBRIA2,3%

MARCHE3,8%

LAZIO8,0%

ABRUZZO2,9%

MOLISE0,7%

CAMPANIA5,2%

PUGLIA4,5%

BASILICATA0,6%

CALABRIA2,7%

SICILIA6,5%

SARDEGNA1,8%

VENETO11,7%

EMILIA ROMAGNA8,0%

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

16

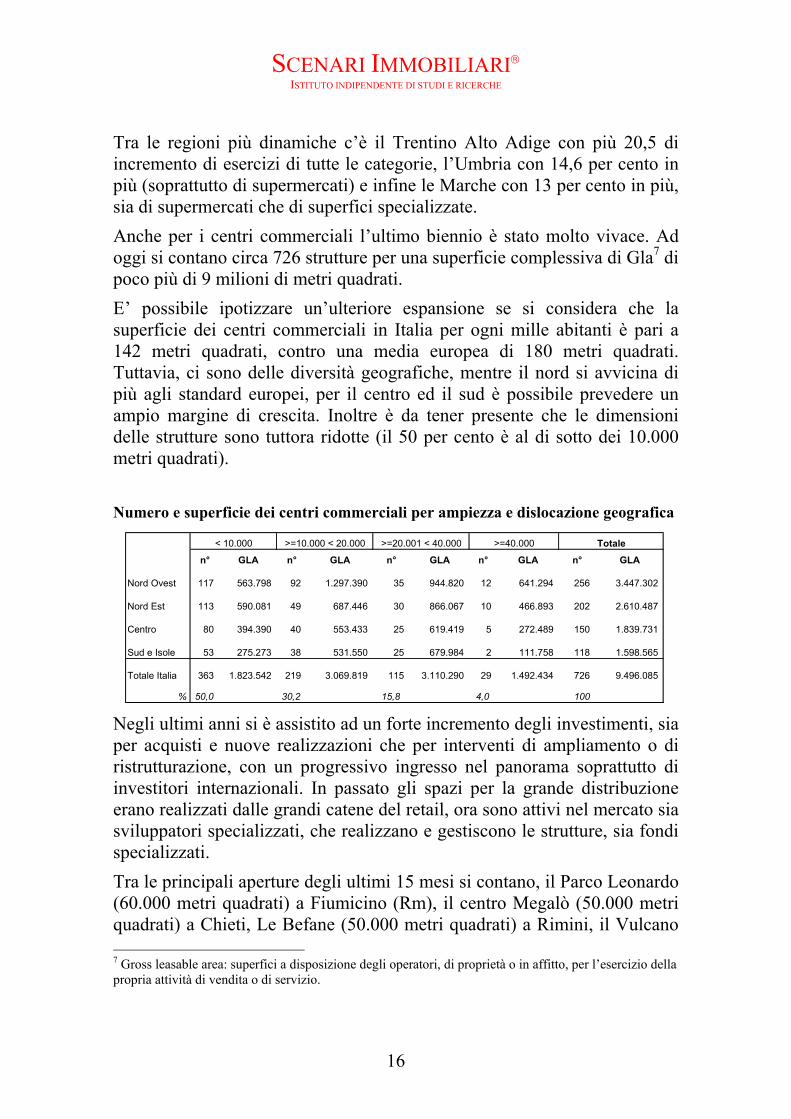

Tra le regioni più dinamiche c’è il Trentino Alto Adige con più 20,5 di incremento di esercizi di tutte le categorie, l’Umbria con 14,6 per cento in più (soprattutto di supermercati) e infine le Marche con 13 per cento in più, sia di supermercati che di superfici specializzate. Anche per i centri commerciali l’ultimo biennio è stato molto vivace. Ad oggi si contano circa 726 strutture per una superficie complessiva di Gla7 di poco più di 9 milioni di metri quadrati. E’ possibile ipotizzare un’ulteriore espansione se si considera che la superficie dei centri commerciali in Italia per ogni mille abitanti è pari a 142 metri quadrati, contro una media europea di 180 metri quadrati. Tuttavia, ci sono delle diversità geografiche, mentre il nord si avvicina di più agli standard europei, per il centro ed il sud è possibile prevedere un ampio margine di crescita. Inoltre è da tener presente che le dimensioni delle strutture sono tuttora ridotte (il 50 per cento è al di sotto dei 10.000 metri quadrati).

Numero e superficie dei centri commerciali per ampiezza e dislocazione geografica Negli ultimi anni si è assistito ad un forte incremento degli investimenti, sia per acquisti e nuove realizzazioni che per interventi di ampliamento o di ristrutturazione, con un progressivo ingresso nel panorama soprattutto di investitori internazionali. In passato gli spazi per la grande distribuzione erano realizzati dalle grandi catene del retail, ora sono attivi nel mercato sia sviluppatori specializzati, che realizzano e gestiscono le strutture, sia fondi specializzati. Tra le principali aperture degli ultimi 15 mesi si contano, il Parco Leonardo (60.000 metri quadrati) a Fiumicino (Rm), il centro Megalò (50.000 metri quadrati) a Chieti, Le Befane (50.000 metri quadrati) a Rimini, il Vulcano 7 Gross leasable area: superfici a disposizione degli operatori, di proprietà o in affitto, per l’esercizio della propria attività di vendita o di servizio.

n° GLA n° GLA n° GLA n° GLA n° GLA

Nord Ovest 117 563.798 92 1.297.390 35 944.820 12 641.294 256 3.447.302

Nord Est 113 590.081 49 687.446 30 866.067 10 466.893 202 2.610.487

Centro 80 394.390 40 553.433 25 619.419 5 272.489 150 1.839.731

Sud e Isole 53 275.273 38 531.550 25 679.984 2 111.758 118 1.598.565

Totale Italia 363 1.823.542 219 3.069.819 115 3.110.290 29 1.492.434 726 9.496.085

% 50,0 30,2 15,8 4,0 100

Totale< 10.000 >=10.000 < 20.000 >=20.001 < 40.000 >=40.000

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

17

(50.000 metri quadrati) a Sesto S. Giovanni (Mi), Le Corti Venete (34.400 metri quadrati) a Verona, Etnapolis (30.300 metri quadrati) a Belpasso (Ct), Carrefour Siracusa (25.000) a Siracusa, Designer Outlet (25.000 metri quadrati) a Barberino e Officine Minganti (18.500 metri quadrati) a Bologna. La Sicilia è stata la regione più dinamica. Infatti, oltre alle nuove aperture si è registrata anche alla vendita del centro commerciale Melilli Auchan (19.000 metri quadrati) in provincia di Siracusa (acquistato da GE capital) e all’avvio di una galleria commerciale a Gravina (Ct) di circa 15.000 metri quadrati. Altre transazioni significative sono l’acquisto del Metropoli Shopping Center (26.000 metri quadrati) a Rende (Cosenza) e quello del retail park a Zola Predona a Casalecchio di Reno (BO), realizzate entrambe da Herderson Global Investors. Più recenti, invece, l’acquisto da parte di Corio della seconda parte del centro commerciale Globo (40.000 metri quadrati) localizzato tra Bergamo, Milano e Busnago e l’acquisizione di un palazzo di 20.000 metri quadrati, nel centro di Roma, da parte della Rinascente per la realizzazione di un grande magazzino. Sul versante prettamente immobiliare si rileva che negli ultimi 18 mesi le quotazioni medie sono lievemente calate rispetto alla scorso anno. Va anche considerato che le nuove aperture sono state fatte in aree meno pregiate (sud e piccoli centri) rispetto agli anni precedenti e che quindi le quotazioni sono più basse. Per quanto riguarda i rendimenti invece siano al di sotto del 7 per cento e si prevede di toccare il 6,5 per cento nel corso del 2006.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

18

4. Descrizione delle metodologie utilizzate nelle valutazioni Metodo del Discounted Cash Flow (Flussi di Cassa Attualizzati) Il Discounted Cash Flow, o DCF, è il criterio di calcolo del valore immobiliare basato sull’analisi dei flussi di cassa, positivi e negativi, generabili dall’immobile in un periodo medio o medio-lungo: 10, 15-20 anni. Alla base di questo criterio è il concetto che l’investitore è disposto a pagare per un bene il valore corrispondente all’attualizzazione di tutti gli incassi ed i costi generati dallo stesso, in un periodo prefissato, al tasso di rendimento atteso, in funzione delle caratteristiche intrinseche ed estrinseche del bene. Il grado di rischio dell’investimento immobiliare deriva direttamente da tutti gli elementi (tipologia, ubicazione, stato locativo, dimensioni, ecc.) che caratterizzano il bene. Per l’applicazione del DCF è necessaria la costruzione di un modello (rappresentato da una tabella) che descrive su un arco di tempo prefissato quella che, in effetti, è un’operazione immobiliare: acquisizione al tempo 0, valorizzazione per N anni, e alienazione all’ultimo anno. Il valore di acquisizione (che rappresenta il nostro obiettivo come valutatori) è costituito dalla somma dei flussi di cassa attesi attualizzati e del valore attualizzato del bene al termine dell’arco temporale. I passaggi affrontati nell’applicazione del criterio sono stati: 1. costruzione della distribuzione dei flussi di cassa attesi 2. determinazione del più idoneo tasso di attualizzazione 3. determinazione del più probabile valore finale del bene Per l’elaborazione di questa analisi è stato necessario conoscere i fattori che compongono la tabella del DCF, quali ad esempio: - situazione locativa con canoni attuali, adeguamenti previsti da

contratto, scadenze, morosità, clausole contrattuali particolari ecc.; - costi per lavori di manutenzione straordinaria; - ammontare annuo dell’Imposta Comunale sugli Immobili. Qualunque tipo di modello si fonda su ipotesi che permettono di effettuare una simulazione:

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

19

- alla prima scadenza del contratto, viene effettuata una verifica ponendo a confronto il canone di locazione in essere con i canoni correnti di mercato: se l’importo del canone in essere è minore o uguale, la locazione viene considerata costante (salvo adeguamento indice Istat) fino alla seconda scadenza, momento in cui il canone, in ogni caso, viene adeguato al mercato; le unità immobiliari rimaste libere vengono quindi riaffittate a valori locativi correnti; se invece alla prima scadenza il canone di locazione in essere è maggiore di quello di mercato, si ipotizza direttamente l’adeguamento al mercato, considerando probabile una rinegoziazione favorevole al conduttore;

- a fine modello, si simula la vendita dell’immobile stimandolo per capitalizzazione del reddito netto di allora (valore di uscita); il valore finale verrà cioè determinato nel seguente modo:

Vfinale = (reddito netto ultimo anno) / (tasso di uscita) - il tasso di uscita sarà determinato in funzione del tasso di

attualizzazione utilizzato nell’intero modello e delle condizioni di mercato prevedibili all’ennesimo anno.

Nell’elaborazione del modello è inoltre necessario fare delle ipotesi di carattere quantitativo relativamente a: - evoluzione del mercato immobiliare nei prossimi anni (andamento dei

prezzi di vendita e dei canoni di locazione); - tempi medi necessari per la locazione delle unità sfitte o liberate; - costi di adeguamento sulla base delle possibili richieste di nuovi

conduttori per le unità da locare; - costi di gestione. Una volta definito il modello sulla base delle informazioni raccolte e delle ipotesi fatte, il valore immobiliare verrà determinato mediante attualizzazione dei flussi di cassa sulla base di un tasso che viene determinato ponendo a confronto le aspettative di rendimento degli operatori nel settore immobiliare e quelle riscontrabili nei mercati mobiliari. Questo tasso viene individuato tenendo conto del fatto che la remunerazione attesa per un qualsiasi tipo di investimento è direttamente proporzionale al livello di rischio associato al medesimo. Tale tasso è il frutto di un calcolo di ponderazione tra mezzi di terzi (60%) e mezzi propri (40%).

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

20

5. Documentazione Per la valutazione degli immobili non si è realizzata (come da incarico) una due diligence tecnica, ma è stata utilizzata la documentazione fornita direttamente dai soggetti proprietari, e precisamente: - regolamento del fondo - documentazione relativa agli atti catastali e di provenienza - planimetrie - database con estremi dei contratti di locazione in essere al 30 giugno

2006 - copia dei contratti di locazione in essere - elenco analitico della superficie attualmente non locata - elenco delle garanzie di terzi a fronte dei contratti di locazione - elenco degli eventuali contenziosi con i conduttori - elenco delle eventuali morosità attuali e di quelle passate, ancorché

risolte - elenco delle spese e/o progetti (manutenzione od altro) già deliberate a

carico della proprietà - tabella ICI - estremi del nuovo contratto di assicurazione in capo al Fondo

immobiliare

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

21

6. Limiti della presente relazione La presente relazione di stima include i seguenti limiti: a) non sono stati effettuati collaudi statici o di funzionamento degli

impianti sugli immobili esistenti, né analisi per la presenza di eventuali sostanze nocive nei terreni o nei manufatti, né verifiche sulla presenza di sorgenti di campi elettromagnetici dannosi per la salute;

b) i valori di riferimento (prezzi e canoni di mercato) sono stati attinti dal

mercato immobiliare, sulla base di rilevazioni dirette, utilizzando i principali prezzari a disposizione oltre che la Bancadati-ScenariImmobiliari;

c) il computo delle superfici e la determinazione dei canoni di locazione in

essere sono stati effettuati sulla base della documentazione fornitaci dalla SGR;

d) nel corso dei sopralluoghi è stata effettuata solo una verifica sommaria

sia della corrispondenza tra destinazioni ed uso effettivo delle superfici che dello stato di conservazione e di manutenzione degli immobili;

e) le certificazioni urbanistiche, catastali, di provenienza e le altre

documentazioni fornite dalla proprietà sono state assunte come veritiere.

SCENARI IMMOBILIARI ISTITUTO INDIPENDENTE DI STUDI E RICERCHE

22

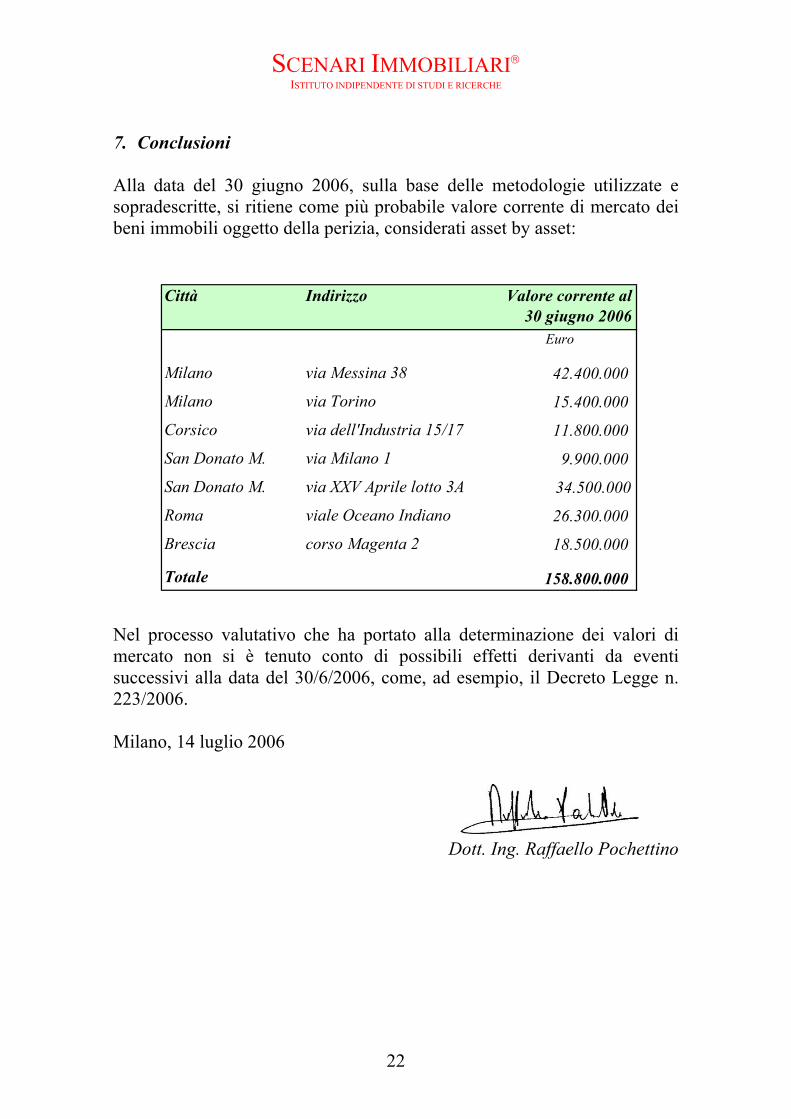

7. Conclusioni Alla data del 30 giugno 2006, sulla base delle metodologie utilizzate e sopradescritte, si ritiene come più probabile valore corrente di mercato dei beni immobili oggetto della perizia, considerati asset by asset:

Nel processo valutativo che ha portato alla determinazione dei valori di mercato non si è tenuto conto di possibili effetti derivanti da eventi successivi alla data del 30/6/2006, come, ad esempio, il Decreto Legge n. 223/2006. Milano, 14 luglio 2006

Dott. Ing. Raffaello Pochettino

Città Indirizzo Valore corrente al 30 giugno 2006

Euro

Milano via Messina 38 42.400.000

Milano via Torino 15.400.000

Corsico via dell'Industria 15/17 11.800.000

San Donato M. via Milano 1 9.900.000

San Donato M. via XXV Aprile lotto 3A 34.500.000

Roma viale Oceano Indiano 26.300.000

Brescia corso Magenta 2 18.500.000

Totale 158.800.000