Regime forfettario

22

IL NUOVO REGIME FORFETTARIO Aspetti principali e problematiche del nuovo regime introdotto dalla Legge di Stabilità per il 2016

-

Upload

antonio-nieddu -

Category

Business

-

view

475 -

download

0

Transcript of Regime forfettario

IL NUOVOREGIME FORFETTARIO

Aspetti principali e problematiche

del nuovo regime introdotto dalla

Legge di Stabilità per il 2016

PRIMA COSADA SAPERE:

E' IL REGIME NATURALE

Questo vuol dire che CHI HA I REQUISITI PREVISTI

ENTRA AUTOMATICAMENTE NEL REGIMESALVO ESERCITARE OPZIONE TRIENNALE

PER IL REGIME ORDINARIO

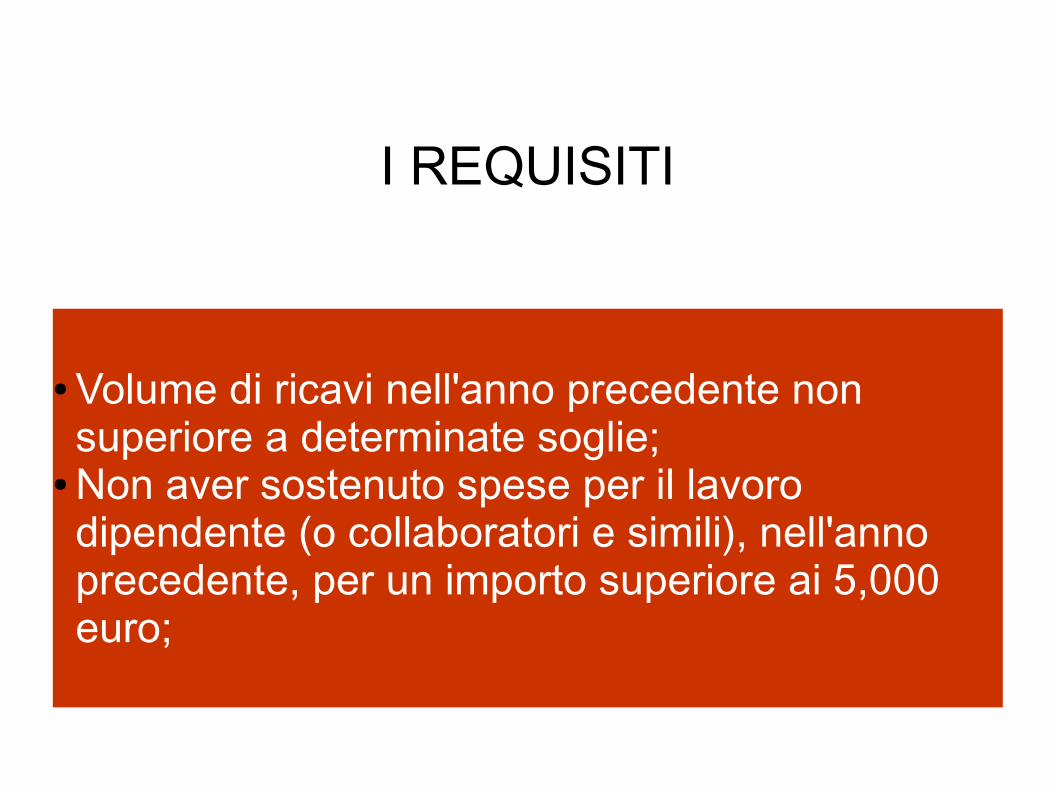

I REQUISITI

● Volume di ricavi nell'anno precedente non superiore a determinate soglie;

● Non aver sostenuto spese per il lavoro dipendente (o collaboratori e simili), nell'anno precedente, per un importo superiore ai 5,000 euro;

I REQUISITI - II

● Costo complessivo dei beni strumentali, al 31/12 dell'anno precedente, non superiore a 20,000 euro (eslcusi immobili e beni < 516,46);

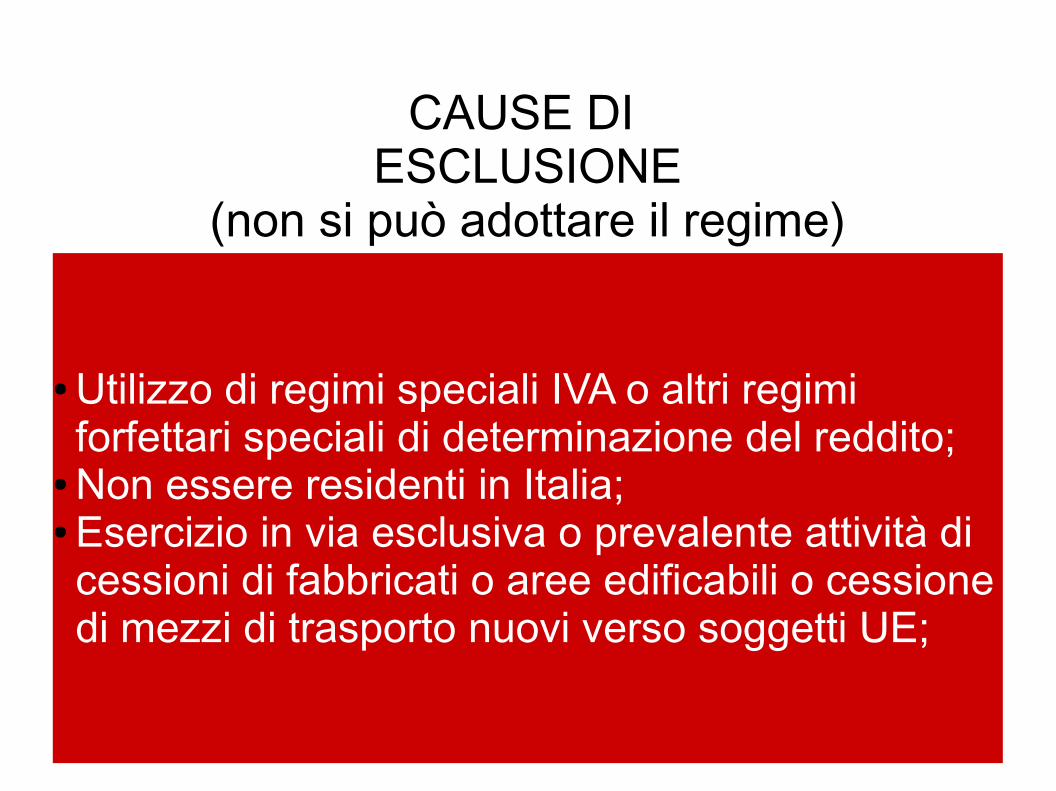

CAUSE DI ESCLUSIONE

(non si può adottare il regime)

● Utilizzo di regimi speciali IVA o altri regimi forfettari speciali di determinazione del reddito;

● Non essere residenti in Italia;● Esercizio in via esclusiva o prevalente attività di cessioni di fabbricati o aree edificabili o cessione di mezzi di trasporto nuovi verso soggetti UE;

CAUSE DI ESCLUSIONE - II

(non si può adottare il regime)

● Partecipazione ad associazioni professionali/società di persone, o srl in regime di “trasparenza”;

● Avere conseguito, nell'anno precedente, redditi da lavoro dipendente o assimilato superiori a 30,000 euro. Il limite non rileva se è cessato il rapporto di lavoro.

SEMPLIFICAZIONI

● Esclusione dall'applicazione dell'IVA;● Esclusione dalla contabilità IVA ed imposte sui redditi;

● Esonerati da: comunicazione IVA, Spesometro, Black List, dichiarazione IVA;

SEMPLIFICAZIONI - II

● Esclusione dall'IRAP;● Esclusione dagli studi di settore;● Esonero dall'effettuare le ritenute alla fonte;● Esonero dal subire ritenute alla fonte;

SEMPLIFICAZIONI - III

● Determinazione del reddito in maniera semplificata;

● Contribuzione INPS ridotta del 35%.

SONO OBBLIGATI A:

● Certificare i corrispettivi (emissione fatture e/o scontrini con dicitura apposita);

● Conservare documenti e fatture ricevuti o emessi;

● Compilare apposito prospetto contabile in dichiarazione dei redditi;

● Non recuperano l'IVA sugli acquisti.

VARIE

● Il regime si può applicare a prescindere dall'età e non ha limite di durata;

● Le nuove iniziative produttive hanno una riduzione dell'aliquota d'imposta per 5 anni;

● Il regime deve essere mantenuto per almeno tre anni, salvo fuoriuscita per mancato rispetto dei limiti;

● Chi nel 2015 aveva optato per il regime ordinario, può entrare in questo regime senza attendere il triennio.

CALCOLO DEL REDDITO

Il reddito si calcola applicando ai ricavi annui il coefficiente di redditività previsto dalla norma.Non è possibile dedurre alcun costo, fatti salvi i contributi previdenziali pagati.

CALCOLO DEL REDDITO: esempio

Installatore di impianti con ricavi pari a € 20,000

Coefficiente di redditività: 86%

Reddito lordo: 20,000 * 86% = € 17,200

Il reddito prescinde dai costi realmente sostenuti.

CALCOLO DELL'IMPOSTA

L'imposta si calcola applicando al reddito imponibile (reddito forfettario meno contributi previdenziali) l'aliquota del 15% (oppure del 5% per le nuove iniziative).

CALCOLO DELL'IMPOSTAesempio

Reddito forfettario € 17,200

Contributi previdenziali € 3,500

Reddito imponibile: 17,200 – 3500 = 13,700

Imposta: 13,700 * 15% = € 2,055

ALCUNI PROBLEMI

● Il regime è conveniente per chi non ha SPESE né DETRAZIONI. La presenza, ad esempio, di detrazioni per familiari a carico, diminuisce di molto la convenienza, annullandola in tanti casi.

ALCUNI PROBLEMI

● L'opzione per l'uno o l'altro regime dura 3 anni. Per cui, se si fanno valutazioni errate il primo anno, queste si moltiplicano per tre. Pensiamo al caso di chi dovesse optare per il regime, pretendendo poi di avere l'agevolazione per le spese di ristrutturazione di un'abitazione.

ALCUNI PROBLEMI

● Il regime implica la compilazione di un prospetto dedicato all'interno della dichiarazione dei redditi. Sono richiesti dati contabili ed altri. La semplificazione è quindi limitata, dato che è sempre necessario tener nota di tali dati.

ALCUNI PROBLEMI

● La mancanza della possibilità di detrarre l'IVA non va sottovalutata. Infatti essa diventa un costo, e per giunta non deducibile, vista la natura forfettaria del reddito. In pratica si spendono soldi senza poterli recuperare. Ed in alcuni casi la cifra può essere rilevante.

ALCUNI PROBLEMI

Le nuove iniziative possono applicare l'imposizione ridotta per 5 anni se:● Nei tre anni precedenti il titolare non ha esercitato attività d'impresa o professionale (anche se in società o impresa familiare);

● L'attività non deve essere la prosecuzione di una precedente;

● In caso di attività svolte già da altri, il limite dei ricavi rilevante è quello dell'attività in essere.

LINK UTILI

● Dall'Agenzia delle Entrate: FiscoOggi del 13/01/2016

● Ancora dall'Agenzia delle Entrate: FiscoOggi del 04/04/2016

LINK UTILI

● http://studionieddu.blogspot.it/2016/01/il-nuovo-regime-forfettario.html

● http://studionieddu.blogspot.it/2016/03/il-regime-forfettario-semplice-no.html

● http://studionieddu.blogspot.it/2015/01/il-nuovo-regime-forfettario-per-imprese.html

● http://studionieddu.blogspot.it/2015/01/il-nuovo-regime-forfettario-per-imprese_13.html