Regime Forfettario - spssoft.it · Esposizione al netto dell'IVA Si invitano gli utenti ad eseguire...

16

Wolters Kluwer Italia – Tutti i diritti sono riservati La verifica della corrispondenza tra risultato ottenuto e quello desiderato è a cura dell’operatore UR1807185020 Pag. 1/16 HELP DESK MODULO FISCALE Nota Salvatempo 0071 Regime Forfettario Quando serve Per la gestione dei contribuenti con il Regime forfettario dalla contabilità alla Dichiarazione dei Redditi. La normativa Commi 54/89, art. 1, Legge 190/2014 e successive modificazioni Novità Nessuna novità. Termini presentazione Per il modello Unico PF valgono le scadenze ordinarie. In questo documento: 1. Premessa Normativa 2. Contabilità - Costanti di Studio 3. Contabilità - Impostazione anagrafica 4. Contabilità - Registrazione Prima nota 5. Contabilità - Prospetto Costi/Ricavi 6. Unico PF - Frontespizio 7. Unico PF - Quadro LM 8. Unico PF - Quadro RS 9. Unico PF - Quadro RR 10. Unico PF - Abilitazione Fissi 11. Dove trovo tutte le Note Salvatempo? Descrizioni, valori, conti utilizzati all’interno del documento sono esclusivamente a titolo esemplificativo; è cura dell’utente valutarne il corretto riferimento. 1. Premessa Normativa Con la Legge 190/214 è istituito un nuovo Regime Forfettario, applicabile alle imprese e ai lavoratori autonomi, a partire dal 2015. Di seguito una breve sintesi normativa, si rimanda alla norma e alle successive modifiche per valutazione completa. Il regime, per i soggetti che possono accedere, prevede modalità semplificate di determinazione del reddito e di tassazione, semplificazioni ai fini IVA e IRAP, agevolazioni ai fini previdenziali. Soggetti Esclusi L'art. 1, c. 57, della Legge 190/2014 prevede l'esclusione dal regime di determinati soggetti. Requisiti L'art. 1 commi da 54 a 56 della Legge 190/2014 stabiliscono i requisiti per poter accedere al Regime. Determinazione del Reddito L'art. 1 commi da 64 a 65 della Legge 190/2014 stabiliscono che il reddito imponibile è determinato applicando all'ammontare dei ricavi e/o compensi percepiti un coefficiente di redditività variabile in base al tipo di attività svolta, stabilito da un'apposita tabella. Per i primi tre anni di attività, se si rispettano determinate condizioni, il reddito è ridotto di 1/3. Dall'esercizio 2016 è stata riformulata la norma della riduzione nel seguente modo: per i primi cinque anni l'aliquota dell'imposta sostitutiva è fissata al 5% sul reddito determinato forfettariamente, sempre che il contribuente rispetti i requisiti richiesti. I soggetti che hanno

Transcript of Regime Forfettario - spssoft.it · Esposizione al netto dell'IVA Si invitano gli utenti ad eseguire...

Wolters Kluwer Italia – Tutti i diritti sono riservati La verifica della corrispondenza tra risultato ottenuto e quello desiderato è a cura

dell’operatore

UR1807185020 Pag. 1/16

HELP DESK MODULO FISCALE Nota Salvatempo 0071

Regime Forfettario

Quando serve Per la gestione dei contribuenti con il Regime forfettario dalla contabilità

alla Dichiarazione dei Redditi.

La normativa Commi 54/89, art. 1, Legge 190/2014 e successive modificazioni

Novità Nessuna novità.

Termini

presentazione Per il modello Unico PF valgono le scadenze ordinarie.

In questo documento:

1. Premessa Normativa

2. Contabilità - Costanti di Studio

3. Contabilità - Impostazione anagrafica

4. Contabilità - Registrazione Prima nota

5. Contabilità - Prospetto Costi/Ricavi

6. Unico PF - Frontespizio

7. Unico PF - Quadro LM

8. Unico PF - Quadro RS

9. Unico PF - Quadro RR

10. Unico PF - Abilitazione Fissi

11. Dove trovo tutte le Note Salvatempo?

Descrizioni, valori, conti utilizzati all’interno del documento sono esclusivamente a titolo esemplificativo; è

cura dell’utente valutarne il corretto riferimento.

1. Premessa Normativa

Con la Legge 190/214 è istituito un nuovo Regime Forfettario, applicabile alle imprese e ai lavoratori

autonomi, a partire dal 2015. Di seguito una breve sintesi normativa, si rimanda alla norma e alle successive modifiche per valutazione completa.

Il regime, per i soggetti che possono accedere, prevede modalità semplificate di determinazione del

reddito e di tassazione, semplificazioni ai fini IVA e IRAP, agevolazioni ai fini previdenziali.

Soggetti Esclusi

L'art. 1, c. 57, della Legge 190/2014 prevede l'esclusione dal regime di determinati soggetti.

Requisiti

L'art. 1 commi da 54 a 56 della Legge 190/2014 stabiliscono i requisiti per poter accedere al Regime.

Determinazione del Reddito

L'art. 1 commi da 64 a 65 della Legge 190/2014 stabiliscono che il reddito imponibile è determinato applicando all'ammontare dei ricavi e/o compensi percepiti un coefficiente di redditività variabile in

base al tipo di attività svolta, stabilito da un'apposita tabella. Per i primi tre anni di attività, se si rispettano determinate condizioni, il reddito è ridotto di 1/3.

Dall'esercizio 2016 è stata riformulata la norma della riduzione nel seguente modo: per i primi cinque anni l'aliquota dell'imposta sostitutiva è fissata al 5% sul reddito determinato

forfettariamente, sempre che il contribuente rispetti i requisiti richiesti. I soggetti che hanno

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 2/16

iniziato nel 2015 e che per il primo anno hanno fruito della riduzione di 1/3, dal secondo al quinto fruiranno della nuova agevolazione.

Tassazione

Sul reddito imponibile si applica un'imposta sostitutiva dell'IRPEF, delle addizionali regionali e comunali

e dell'IRAP pari al 15%. I ricavi non sono soggetti ad eventuali ritenute di d'acconto e non si applicano gli studi di settore e i

parametri.

Nel caso di Impresa Familiare l'imposta sostitutiva è dovuta dall'imprenditore.

Adempimenti

Esonero dall'obbligo di registrazione e tenuta delle scritture contabili e dell'effettuazione di ritenute

alla fonte. Presentazione della dichiarazione dei redditi compilando l'apposita sezione del quadro LM ed assolvendo ad obblighi informativi previsti nei prospetti nel quadro RS. Conservazione dei

documenti ricevuti ed emessi. Particolari adempimenti iniziali sono richiesti per soggetti che vogliono

adottare il presente regime ma che avevano l'attività già esistente nell'esercizio precedente (Art. 1 commi da 61 a 63, Legge 190/2014)

Semplificazioni IVA

La norma prevede il divieto di addebito dell'IVA a titolo di rivalsa, né la detrazione della stessa sugli acquisti nazionali ed intracomunitari. Il contribuente è esonerato dalla presentazione della

dichiarazione annuale dell'IVA, dello Spesometro e della Black List.

Sono previsti alcuni obblighi in caso di Cessioni di beni intra UE, Acquisti intracomunitari, importazioni ed esportazioni, eventuali liquidazioni e versamenti. Si rimanda alla norma per un maggiore dettaglio.

Per un dettaglio più completo sul regime forfettario si rimanda alla specifica normativa.

Inizio documento

2. Contabilità - Costanti di Studio

Scelta di menù

Percorso

CONTABILE 12/13. Semplificata/Professionisti 06. Archivi di Base 03. Dati Costanti di

Studio

In questa tabella è presente, nella seconda videata, il test <Contribuenti Forfait/Minimi>. Se

impostato a 'S' anche per i contribuenti evidenziati nell'help vengono abilitate le stampe dei Registri IVA e delle relative Liquidazioni.

Inizio documento

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 3/16

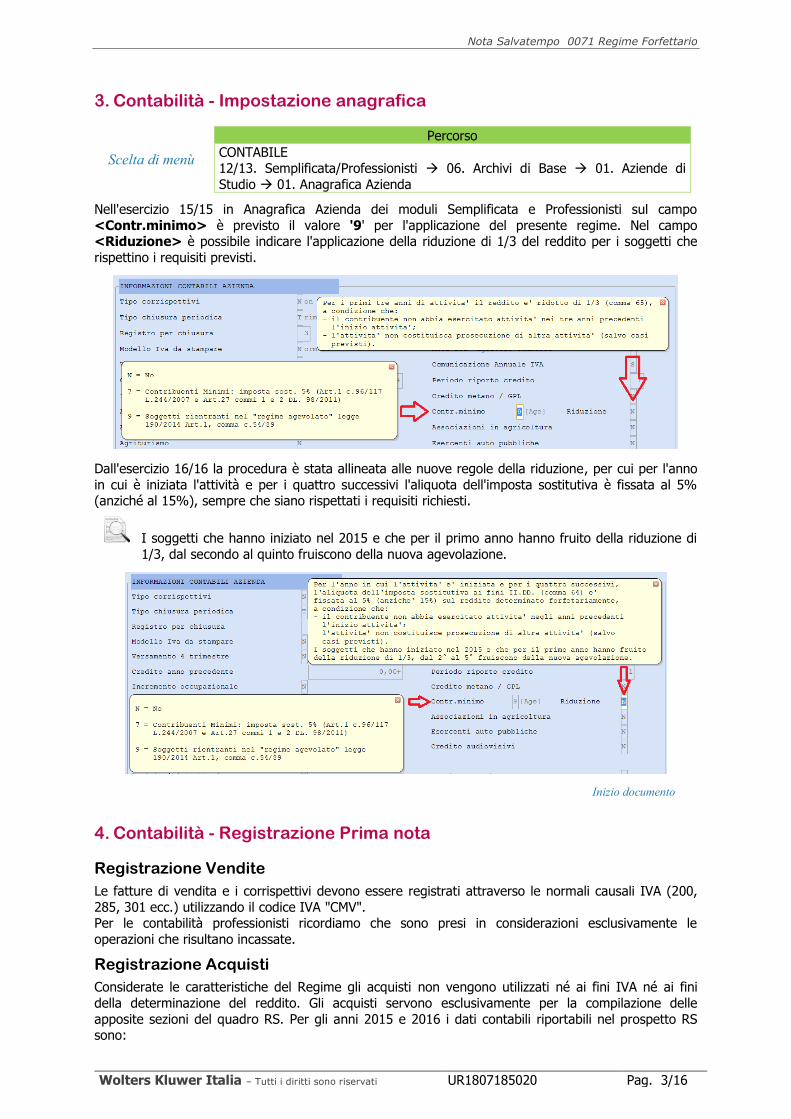

3. Contabilità - Impostazione anagrafica

Scelta di menù

Percorso

CONTABILE 12/13. Semplificata/Professionisti 06. Archivi di Base 01. Aziende di

Studio 01. Anagrafica Azienda

Nell'esercizio 15/15 in Anagrafica Azienda dei moduli Semplificata e Professionisti sul campo

<Contr.minimo> è previsto il valore '9' per l'applicazione del presente regime. Nel campo <Riduzione> è possibile indicare l'applicazione della riduzione di 1/3 del reddito per i soggetti che

rispettino i requisiti previsti.

Dall'esercizio 16/16 la procedura è stata allineata alle nuove regole della riduzione, per cui per l'anno

in cui è iniziata l'attività e per i quattro successivi l'aliquota dell'imposta sostitutiva è fissata al 5% (anziché al 15%), sempre che siano rispettati i requisiti richiesti.

I soggetti che hanno iniziato nel 2015 e che per il primo anno hanno fruito della riduzione di

1/3, dal secondo al quinto fruiscono della nuova agevolazione.

Inizio documento

4. Contabilità - Registrazione Prima nota

Registrazione Vendite

Le fatture di vendita e i corrispettivi devono essere registrati attraverso le normali causali IVA (200,

285, 301 ecc.) utilizzando il codice IVA "CMV". Per le contabilità professionisti ricordiamo che sono presi in considerazioni esclusivamente le

operazioni che risultano incassate.

Registrazione Acquisti

Considerate le caratteristiche del Regime gli acquisti non vengono utilizzati né ai fini IVA né ai fini

della determinazione del reddito. Gli acquisti servono esclusivamente per la compilazione delle

apposite sezioni del quadro RS. Per gli anni 2015 e 2016 i dati contabili riportabili nel prospetto RS sono:

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 4/16

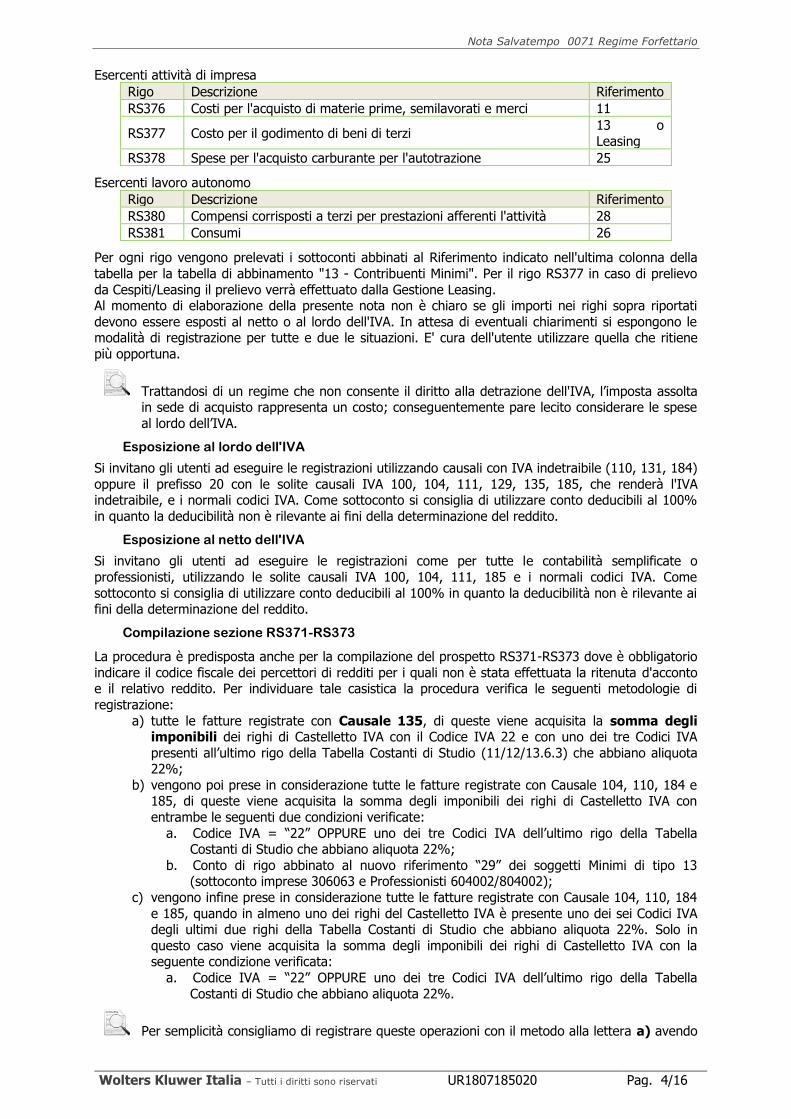

Esercenti attività di impresa

Rigo Descrizione Riferimento

RS376 Costi per l'acquisto di materie prime, semilavorati e merci 11

RS377 Costo per il godimento di beni di terzi 13 o

Leasing

RS378 Spese per l'acquisto carburante per l'autotrazione 25

Esercenti lavoro autonomo

Rigo Descrizione Riferimento

RS380 Compensi corrisposti a terzi per prestazioni afferenti l'attività 28

RS381 Consumi 26

Per ogni rigo vengono prelevati i sottoconti abbinati al Riferimento indicato nell'ultima colonna della

tabella per la tabella di abbinamento "13 - Contribuenti Minimi". Per il rigo RS377 in caso di prelievo

da Cespiti/Leasing il prelievo verrà effettuato dalla Gestione Leasing. Al momento di elaborazione della presente nota non è chiaro se gli importi nei righi sopra riportati

devono essere esposti al netto o al lordo dell'IVA. In attesa di eventuali chiarimenti si espongono le modalità di registrazione per tutte e due le situazioni. E' cura dell'utente utilizzare quella che ritiene

più opportuna.

Trattandosi di un regime che non consente il diritto alla detrazione dell'IVA, l’imposta assolta in sede di acquisto rappresenta un costo; conseguentemente pare lecito considerare le spese

al lordo dell’IVA.

Esposizione al lordo dell'IVA

Si invitano gli utenti ad eseguire le registrazioni utilizzando causali con IVA indetraibile (110, 131, 184)

oppure il prefisso 20 con le solite causali IVA 100, 104, 111, 129, 135, 185, che renderà l'IVA indetraibile, e i normali codici IVA. Come sottoconto si consiglia di utilizzare conto deducibili al 100%

in quanto la deducibilità non è rilevante ai fini della determinazione del reddito.

Esposizione al netto dell'IVA

Si invitano gli utenti ad eseguire le registrazioni come per tutte le contabilità semplificate o

professionisti, utilizzando le solite causali IVA 100, 104, 111, 185 e i normali codici IVA. Come

sottoconto si consiglia di utilizzare conto deducibili al 100% in quanto la deducibilità non è rilevante ai fini della determinazione del reddito.

Compilazione sezione RS371-RS373

La procedura è predisposta anche per la compilazione del prospetto RS371-RS373 dove è obbligatorio

indicare il codice fiscale dei percettori di redditi per i quali non è stata effettuata la ritenuta d'acconto e il relativo reddito. Per individuare tale casistica la procedura verifica le seguenti metodologie di

registrazione:

a) tutte le fatture registrate con Causale 135, di queste viene acquisita la somma degli imponibili dei righi di Castelletto IVA con il Codice IVA 22 e con uno dei tre Codici IVA

presenti all’ultimo rigo della Tabella Costanti di Studio (11/12/13.6.3) che abbiano aliquota 22%;

b) vengono poi prese in considerazione tutte le fatture registrate con Causale 104, 110, 184 e 185, di queste viene acquisita la somma degli imponibili dei righi di Castelletto IVA con

entrambe le seguenti due condizioni verificate:

a. Codice IVA = “22” OPPURE uno dei tre Codici IVA dell’ultimo rigo della Tabella Costanti di Studio che abbiano aliquota 22%;

b. Conto di rigo abbinato al nuovo riferimento “29” dei soggetti Minimi di tipo 13 (sottoconto imprese 306063 e Professionisti 604002/804002);

c) vengono infine prese in considerazione tutte le fatture registrate con Causale 104, 110, 184

e 185, quando in almeno uno dei righi del Castelletto IVA è presente uno dei sei Codici IVA degli ultimi due righi della Tabella Costanti di Studio che abbiano aliquota 22%. Solo in

questo caso viene acquisita la somma degli imponibili dei righi di Castelletto IVA con la seguente condizione verificata:

a. Codice IVA = “22” OPPURE uno dei tre Codici IVA dell’ultimo rigo della Tabella

Costanti di Studio che abbiano aliquota 22%.

Per semplicità consigliamo di registrare queste operazioni con il metodo alla lettera a) avendo

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 5/16

cura al termine delle registrazioni di non inserire i dati analitici ai fini della CU.

In presenza di registrazioni con prefisso 20 (20135, 20104 ecc.) nella valorizzazione del

prospetto RS371-RS373 vengono considerati i valori al netto dell'IVA.

Inizio documento

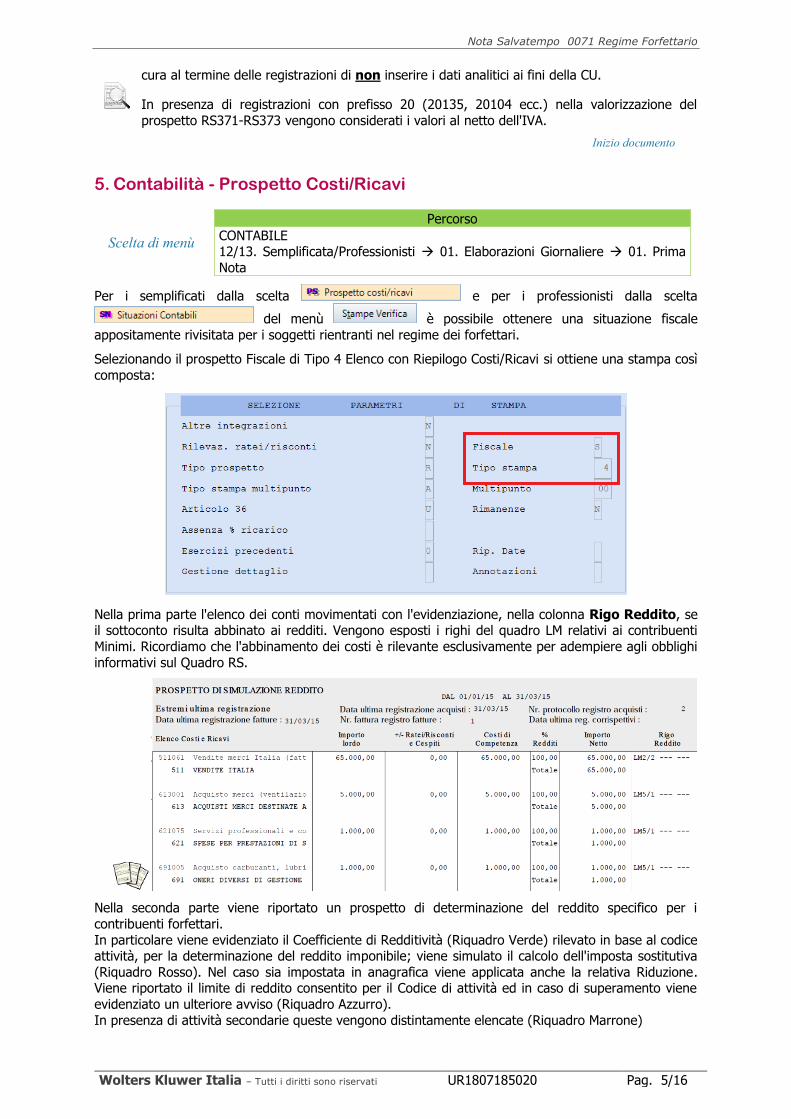

5. Contabilità - Prospetto Costi/Ricavi

Scelta di menù

Percorso

CONTABILE 12/13. Semplificata/Professionisti 01. Elaborazioni Giornaliere 01. Prima

Nota

Per i semplificati dalla scelta e per i professionisti dalla scelta

del menù è possibile ottenere una situazione fiscale

appositamente rivisitata per i soggetti rientranti nel regime dei forfettari.

Selezionando il prospetto Fiscale di Tipo 4 Elenco con Riepilogo Costi/Ricavi si ottiene una stampa così

composta:

Nella prima parte l'elenco dei conti movimentati con l'evidenziazione, nella colonna Rigo Reddito, se il sottoconto risulta abbinato ai redditi. Vengono esposti i righi del quadro LM relativi ai contribuenti

Minimi. Ricordiamo che l'abbinamento dei costi è rilevante esclusivamente per adempiere agli obblighi

informativi sul Quadro RS.

Nella seconda parte viene riportato un prospetto di determinazione del reddito specifico per i

contribuenti forfettari.

In particolare viene evidenziato il Coefficiente di Redditività (Riquadro Verde) rilevato in base al codice attività, per la determinazione del reddito imponibile; viene simulato il calcolo dell'imposta sostitutiva

(Riquadro Rosso). Nel caso sia impostata in anagrafica viene applicata anche la relativa Riduzione. Viene riportato il limite di reddito consentito per il Codice di attività ed in caso di superamento viene

evidenziato un ulteriore avviso (Riquadro Azzurro).

In presenza di attività secondarie queste vengono distintamente elencate (Riquadro Marrone)

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 6/16

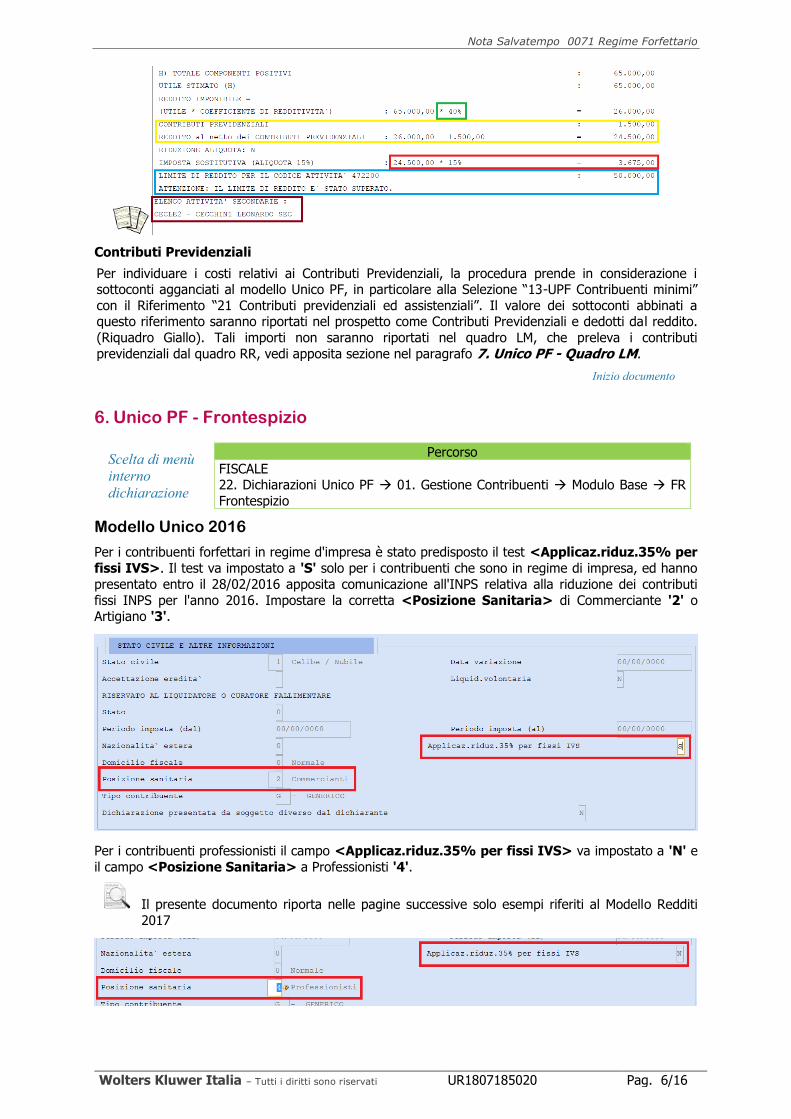

Contributi Previdenziali

Per individuare i costi relativi ai Contributi Previdenziali, la procedura prende in considerazione i sottoconti agganciati al modello Unico PF, in particolare alla Selezione “13-UPF Contribuenti minimi”

con il Riferimento “21 Contributi previdenziali ed assistenziali”. Il valore dei sottoconti abbinati a questo riferimento saranno riportati nel prospetto come Contributi Previdenziali e dedotti dal reddito.

(Riquadro Giallo). Tali importi non saranno riportati nel quadro LM, che preleva i contributi

previdenziali dal quadro RR, vedi apposita sezione nel paragrafo 7. Unico PF - Quadro LM.

Inizio documento

6. Unico PF - Frontespizio

Scelta di menù

interno

dichiarazione

Percorso

FISCALE 22. Dichiarazioni Unico PF 01. Gestione Contribuenti Modulo Base FR

Frontespizio

Modello Unico 2016

Per i contribuenti forfettari in regime d'impresa è stato predisposto il test <Applicaz.riduz.35% per

fissi IVS>. Il test va impostato a 'S' solo per i contribuenti che sono in regime di impresa, ed hanno

presentato entro il 28/02/2016 apposita comunicazione all'INPS relativa alla riduzione dei contributi

fissi INPS per l'anno 2016. Impostare la corretta <Posizione Sanitaria> di Commerciante '2' o Artigiano '3'.

Per i contribuenti professionisti il campo <Applicaz.riduz.35% per fissi IVS> va impostato a 'N' e

il campo <Posizione Sanitaria> a Professionisti '4'.

Il presente documento riporta nelle pagine successive solo esempi riferiti al Modello Redditi

2017

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 7/16

Modello Redditi 2017 e 2018

Nel frontespizio non è più presente il test <Applicaz.riduz.35% per fissi IVS>. Per i contribuenti

forfettari in regime d'impresa impostare la corretta <Posizione Sanitaria> di Commerciante '2' o

Artigiano '3', mentre per i contribuenti professionisti il campo <Posizione Sanitaria> va impostato

a Professionisti '4'.

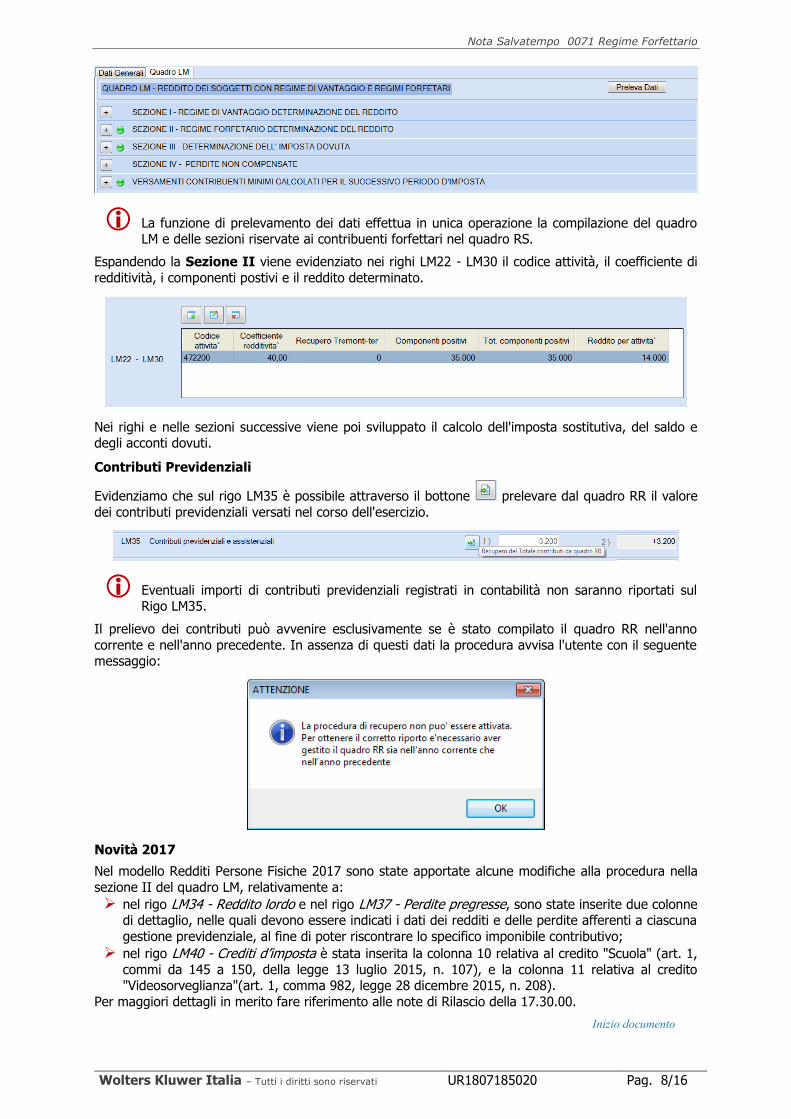

7. Unico PF - Quadro LM

Scelta di menù

interno

dichiarazione

Percorso

FISCALE 22. Dichiarazioni Unico PF 01. Gestione Contribuenti Altri Quadri-1 LM

Regime di Vantaggio

Nella scheda selezionare il campo . La procedura in automatico

renderà visibili e selezionerà i successivi campi e

, necessari per l'applicazione del regime.

Eventuali modifiche ai presenti test sono a cura dell'utente.

In fase di prima compilazione del quadro LM selezionare correttamente nel campo

il valore IMPRESA o LAVORATORE AUTONOMO. Un'errata impostazione impedirà la corretta compilazione del quadro LM e il prelievo dalla contabilità con la conseguente cancellazione, da parte dell'utente, del quadro LM e alla sua rigenerazione.

Per attestare la sussistenza dei requisiti richiesti e assoggettare il reddito all'applicazione dell'imposta sostitutiva in misura ridotta, con aliquota del 5% anziché del 15%, occorre barrare la casella di cui alla

colonna 3 del rigo LM21. Nella procedura la casella è presente nei .

Accedendo alla scheda la procedura avvierà la procedura di prelevamento dei dati.

Con il bottone , dopo aver selezionato le scelte desiderate, avviare il prelievo.

Sulla scheda saranno evidenziate le sezioni compilate attraverso il simbolo .

È possibile espandere le sezioni singolarmente attraverso il bottone oppure utilizzare i bottoni

riportati in basso alla videata e .

Dalla scheda è possibile ripetere il prelievo dei dati attraverso il bottone .

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 8/16

La funzione di prelevamento dei dati effettua in unica operazione la compilazione del quadro LM e delle sezioni riservate ai contribuenti forfettari nel quadro RS.

Espandendo la Sezione II viene evidenziato nei righi LM22 - LM30 il codice attività, il coefficiente di

redditività, i componenti postivi e il reddito determinato.

Nei righi e nelle sezioni successive viene poi sviluppato il calcolo dell'imposta sostitutiva, del saldo e degli acconti dovuti.

Contributi Previdenziali

Evidenziamo che sul rigo LM35 è possibile attraverso il bottone prelevare dal quadro RR il valore

dei contributi previdenziali versati nel corso dell'esercizio.

Eventuali importi di contributi previdenziali registrati in contabilità non saranno riportati sul Rigo LM35.

Il prelievo dei contributi può avvenire esclusivamente se è stato compilato il quadro RR nell'anno

corrente e nell'anno precedente. In assenza di questi dati la procedura avvisa l'utente con il seguente messaggio:

Novità 2017

Nel modello Redditi Persone Fisiche 2017 sono state apportate alcune modifiche alla procedura nella

sezione II del quadro LM, relativamente a:

nel rigo LM34 - Reddito lordo e nel rigo LM37 - Perdite pregresse, sono state inserite due colonne di dettaglio, nelle quali devono essere indicati i dati dei redditi e delle perdite afferenti a ciascuna

gestione previdenziale, al fine di poter riscontrare lo specifico imponibile contributivo;

nel rigo LM40 - Crediti d’imposta è stata inserita la colonna 10 relativa al credito "Scuola" (art. 1,

commi da 145 a 150, della legge 13 luglio 2015, n. 107), e la colonna 11 relativa al credito "Videosorveglianza"(art. 1, comma 982, legge 28 dicembre 2015, n. 208).

Per maggiori dettagli in merito fare riferimento alle note di Rilascio della 17.30.00.

Inizio documento

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 9/16

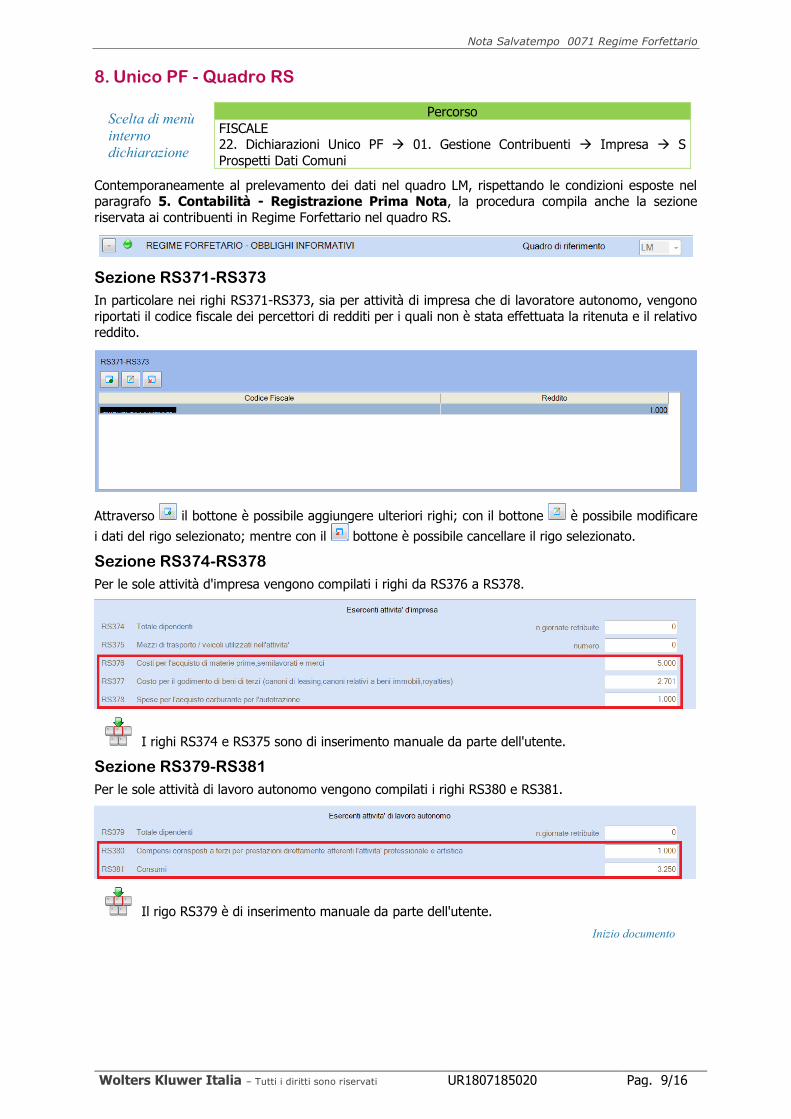

8. Unico PF - Quadro RS

Scelta di menù

interno

dichiarazione

Percorso

FISCALE 22. Dichiarazioni Unico PF 01. Gestione Contribuenti Impresa S

Prospetti Dati Comuni

Contemporaneamente al prelevamento dei dati nel quadro LM, rispettando le condizioni esposte nel paragrafo 5. Contabilità - Registrazione Prima Nota, la procedura compila anche la sezione

riservata ai contribuenti in Regime Forfettario nel quadro RS.

Sezione RS371-RS373

In particolare nei righi RS371-RS373, sia per attività di impresa che di lavoratore autonomo, vengono

riportati il codice fiscale dei percettori di redditi per i quali non è stata effettuata la ritenuta e il relativo reddito.

Attraverso il bottone è possibile aggiungere ulteriori righi; con il bottone è possibile modificare

i dati del rigo selezionato; mentre con il bottone è possibile cancellare il rigo selezionato.

Sezione RS374-RS378

Per le sole attività d'impresa vengono compilati i righi da RS376 a RS378.

I righi RS374 e RS375 sono di inserimento manuale da parte dell'utente.

Sezione RS379-RS381

Per le sole attività di lavoro autonomo vengono compilati i righi RS380 e RS381.

Il rigo RS379 è di inserimento manuale da parte dell'utente.

Inizio documento

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 10/16

9. Unico PF - Quadro RR

Scelta di menù

interno

dichiarazione

Percorso

FISCALE 22. Dichiarazioni Unico PF 01. Gestione Contribuenti Altri Quadri R

Contributi Previdenziali

Per le attività di impresa è necessario compilare la Sezione I del quadro RR.

I contribuenti forfettari possono usufruire, distintamente per gli esercizi 2015, 2016, 2017 e 2018 di

agevolazioni contributive e di adempimenti.

Le agevolazioni sono le seguenti:

Esercizio 2015 - Non è dovuta la contribuzione sul minimale di reddito e i contributi

previdenziali sono versati sul reddito effettivamente percepito nei termini previsti per il pagamento delle imposte sui redditi.

Esercizi 2016, 2017 e 2018 - E' dovuta la contribuzione sul minimale di reddito ridotta del 35% alle scadenze di maggio, agosto, novembre e febbraio. Eventuali acconti IVS sul reddito

eccedente il minimale sono ridotti del 35%, a tale importo va aggiunto lo 0,09% in quanto la riduzione opera esclusivamente sulla contribuzione dovuta ai fini IVS

Le agevolazioni spettano esclusivamente se sono state distintamente presentate le relative

comunicazioni all'INPS per l'esercizio 2015 (con scadenza 28/02/2015), per l'esercizio 2016 (con scadenza 28/02/2016), per l'esercizio 2017 (con scadenza al 28/02/2017) e per l'esercizio 2018 (con

scadenza al 28/02/2018).

La circolare INPS numero 22 del 31 gennaio 2017 ha specificato che la comunicazione della riduzione contributi INPS 2017 per contribuenti nel regime forfettario non è dovuta da tutti i

contribuenti. In sostanza la circolare INPS specifica che i contribuenti a partita IVA in regime forfettario già titolari del diritto a beneficiare della riduzione contributi INPS non dovranno

produrre nuova comunicazione e quindi non sarà necessario inviare nuovamente la domanda

entro il 28 febbraio 2018, poiché, salvo esplicita rinuncia, resta valida la comunicazione della volontà di pagare i contributi in regime agevolato, ovvero con aliquota al 35%.

Al contrario, la domanda di riduzione contributi INPS 2018 dovrà essere effettuata obbligatoriamente da tutti coloro che intendono aderire al regime contributivo agevolato per la

prima volta nel 2018.

Per i contribuenti che aprono partita IVA nel 2018 la comunicazione di riduzione contributi Inps dovrà essere effettuata tempestivamente, ovvero in sede di iscrizione alla gestione

artigiani e commercianti per le nuove attività di modo da consentire all’INPS l’elaborazione

contributiva annuale.

Nel Modello Unico 2016 l'indicazione dell'adesione alle agevolazioni era presente nel Rigo "RR1 col. 2 Attività Particolari" con l'indicazione del codice "3 - Regime dei forfettari". Nel modello

Redditi 2017 e 2018 tale indicazione è invece prevista nel Rigo "RR2 Col. 7 Tipo riduzione".

Per le anagrafiche per le quali nel Modello Unico 2016 era stato indicato il codice 3 nella casella Attività particolari di cui al Rigo RR1 Col.2, la valorizzazione del campo "Tipo

Riduzione" con il valore "C- Regime forfettario con riduzione del 35%" viene effettuata in

automatico dalla procedura.

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 11/16

Di seguito riportiamo una tabella dei possibili casi che si possono presentare e delle modalità di

valorizzazione dei campi interessati per gli anni 2017 e 2018. La presente nota viene aggiornata con la

compilazione per il Modello Redditi 2018.

Comunicazione

INPS 2017

Comunicazione

INPS 2018

RR2 col. 7 -

Tipo Riduzione

RR - Fatti

Modificativi - Tipo Riduzione

Caso 1 S S C - Regime dei Forfettari

Automatico

Caso 2 N S Nessuno dei

casi previsti

C - Regime dei

Forfettari

Caso 3 S N C - Regime dei Forfettari

Nessuno dei casi Previsti

Caso 4 N N Nessuno dei Casi Previsti

Automatico

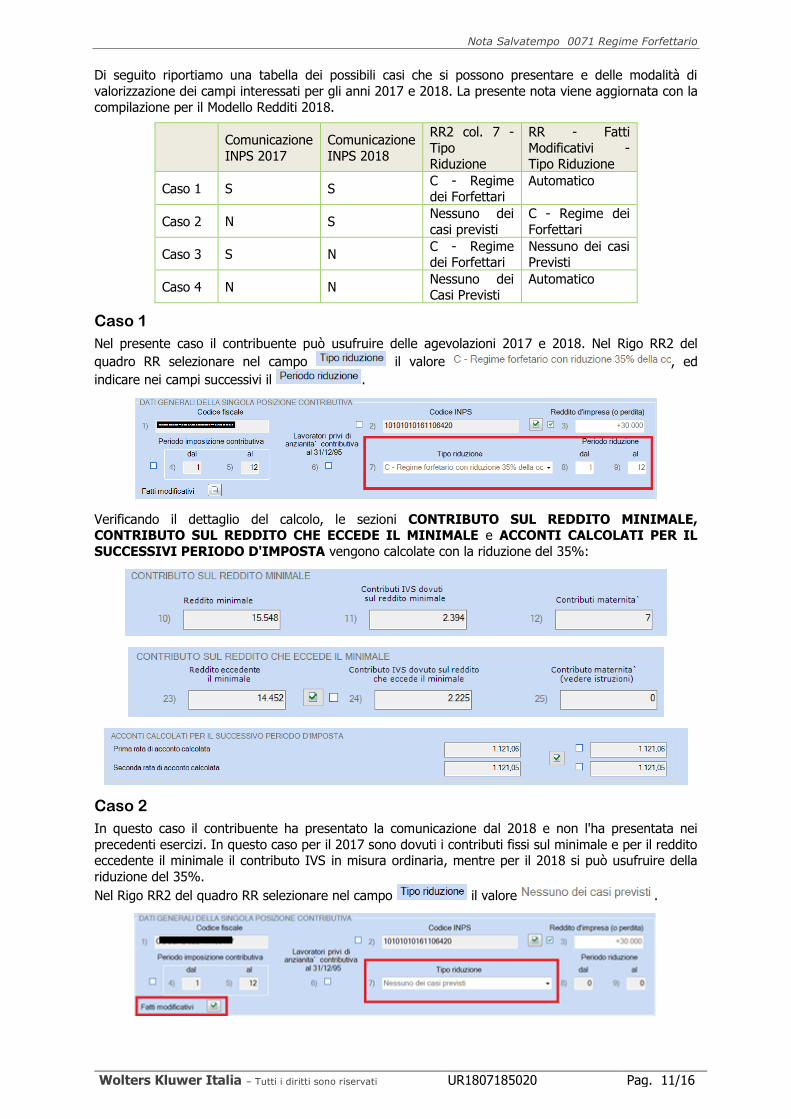

Caso 1

Nel presente caso il contribuente può usufruire delle agevolazioni 2017 e 2018. Nel Rigo RR2 del

quadro RR selezionare nel campo il valore , ed

indicare nei campi successivi il .

Verificando il dettaglio del calcolo, le sezioni CONTRIBUTO SUL REDDITO MINIMALE, CONTRIBUTO SUL REDDITO CHE ECCEDE IL MINIMALE e ACCONTI CALCOLATI PER IL

SUCCESSIVI PERIODO D'IMPOSTA vengono calcolate con la riduzione del 35%:

Caso 2

In questo caso il contribuente ha presentato la comunicazione dal 2018 e non l'ha presentata nei

precedenti esercizi. In questo caso per il 2017 sono dovuti i contributi fissi sul minimale e per il reddito eccedente il minimale il contributo IVS in misura ordinaria, mentre per il 2018 si può usufruire della

riduzione del 35%.

Nel Rigo RR2 del quadro RR selezionare nel campo il valore .

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 12/16

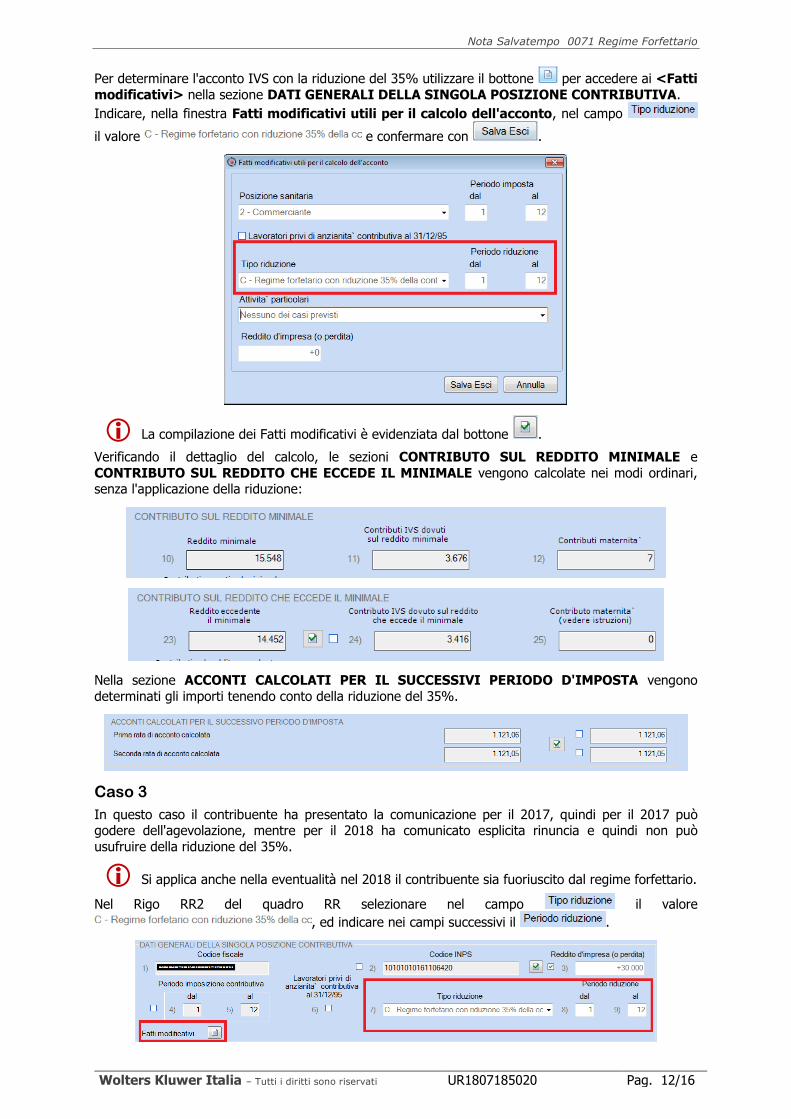

Per determinare l'acconto IVS con la riduzione del 35% utilizzare il bottone per accedere ai <Fatti

modificativi> nella sezione DATI GENERALI DELLA SINGOLA POSIZIONE CONTRIBUTIVA.

Indicare, nella finestra Fatti modificativi utili per il calcolo dell'acconto, nel campo

il valore e confermare con .

La compilazione dei Fatti modificativi è evidenziata dal bottone .

Verificando il dettaglio del calcolo, le sezioni CONTRIBUTO SUL REDDITO MINIMALE e

CONTRIBUTO SUL REDDITO CHE ECCEDE IL MINIMALE vengono calcolate nei modi ordinari, senza l'applicazione della riduzione:

Nella sezione ACCONTI CALCOLATI PER IL SUCCESSIVI PERIODO D'IMPOSTA vengono

determinati gli importi tenendo conto della riduzione del 35%.

Caso 3

In questo caso il contribuente ha presentato la comunicazione per il 2017, quindi per il 2017 può godere dell'agevolazione, mentre per il 2018 ha comunicato esplicita rinuncia e quindi non può

usufruire della riduzione del 35%.

Si applica anche nella eventualità nel 2018 il contribuente sia fuoriuscito dal regime forfettario.

Nel Rigo RR2 del quadro RR selezionare nel campo il valore

, ed indicare nei campi successivi il .

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 13/16

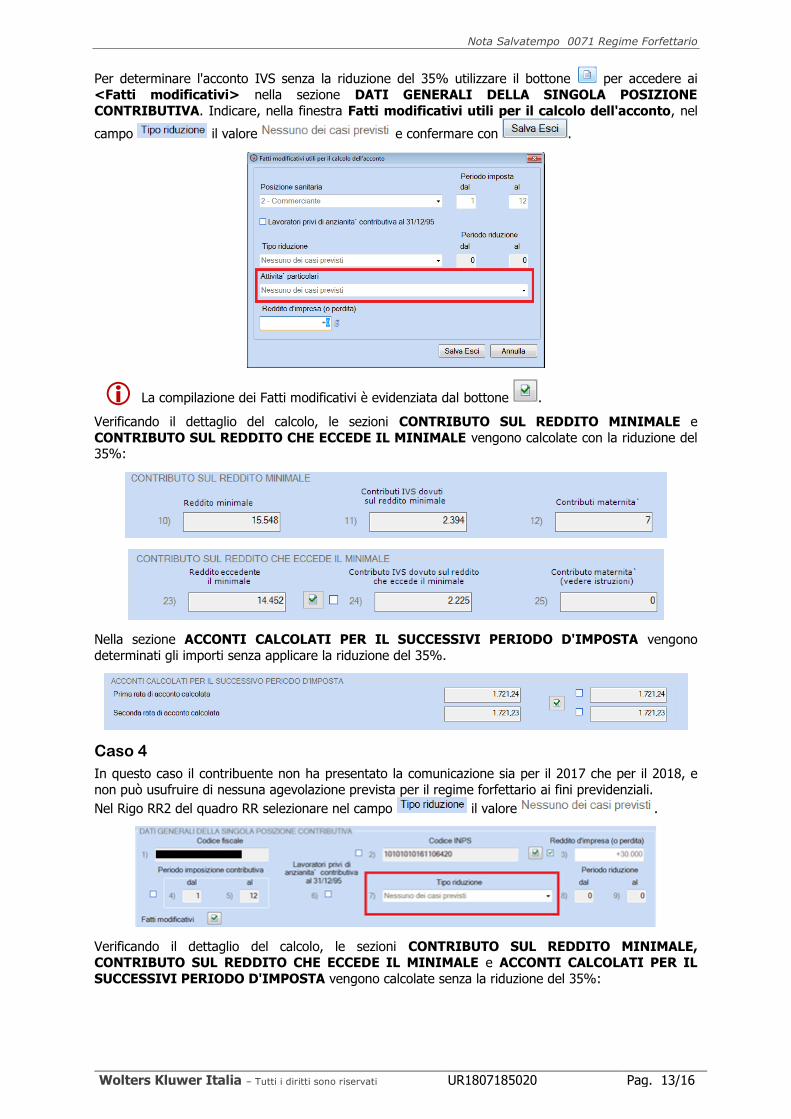

Per determinare l'acconto IVS senza la riduzione del 35% utilizzare il bottone per accedere ai

<Fatti modificativi> nella sezione DATI GENERALI DELLA SINGOLA POSIZIONE

CONTRIBUTIVA. Indicare, nella finestra Fatti modificativi utili per il calcolo dell'acconto, nel

campo il valore e confermare con .

La compilazione dei Fatti modificativi è evidenziata dal bottone .

Verificando il dettaglio del calcolo, le sezioni CONTRIBUTO SUL REDDITO MINIMALE e

CONTRIBUTO SUL REDDITO CHE ECCEDE IL MINIMALE vengono calcolate con la riduzione del 35%:

Nella sezione ACCONTI CALCOLATI PER IL SUCCESSIVI PERIODO D'IMPOSTA vengono

determinati gli importi senza applicare la riduzione del 35%.

Caso 4

In questo caso il contribuente non ha presentato la comunicazione sia per il 2017 che per il 2018, e

non può usufruire di nessuna agevolazione prevista per il regime forfettario ai fini previdenziali.

Nel Rigo RR2 del quadro RR selezionare nel campo il valore .

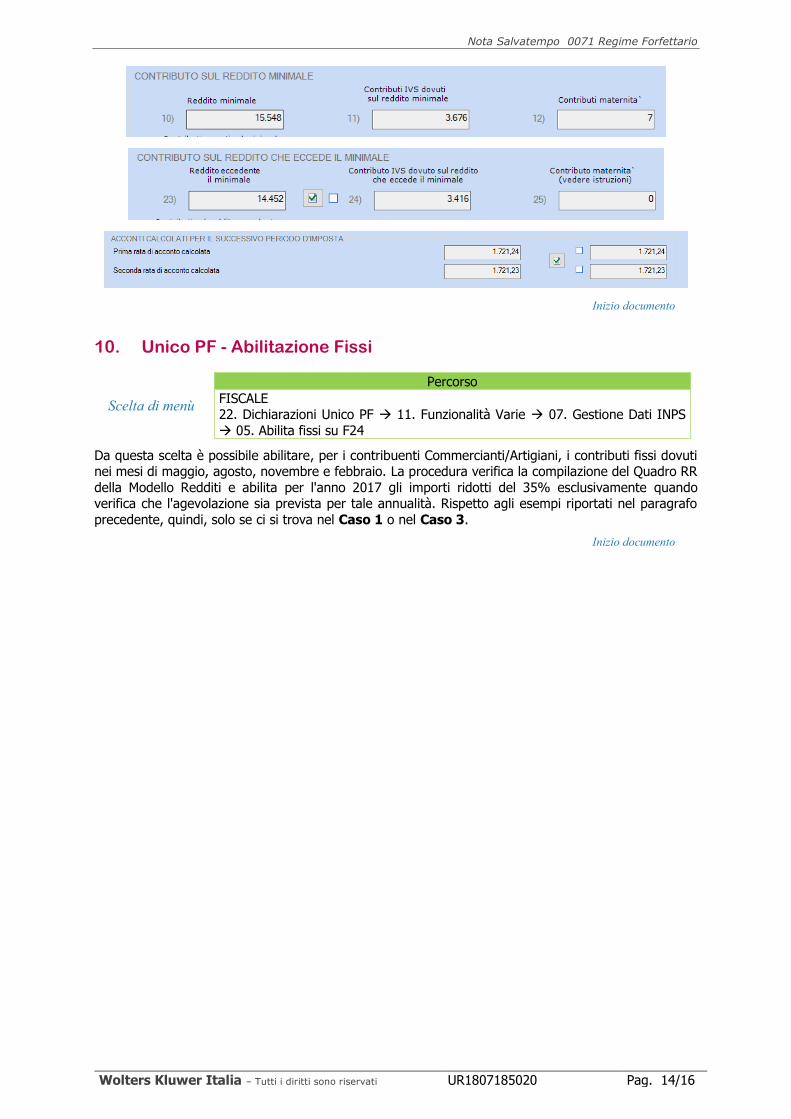

Verificando il dettaglio del calcolo, le sezioni CONTRIBUTO SUL REDDITO MINIMALE,

CONTRIBUTO SUL REDDITO CHE ECCEDE IL MINIMALE e ACCONTI CALCOLATI PER IL

SUCCESSIVI PERIODO D'IMPOSTA vengono calcolate senza la riduzione del 35%:

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 14/16

Inizio documento

10. Unico PF - Abilitazione Fissi

Scelta di menù

Percorso

FISCALE 22. Dichiarazioni Unico PF 11. Funzionalità Varie 07. Gestione Dati INPS

05. Abilita fissi su F24

Da questa scelta è possibile abilitare, per i contribuenti Commercianti/Artigiani, i contributi fissi dovuti nei mesi di maggio, agosto, novembre e febbraio. La procedura verifica la compilazione del Quadro RR

della Modello Redditi e abilita per l'anno 2017 gli importi ridotti del 35% esclusivamente quando verifica che l'agevolazione sia prevista per tale annualità. Rispetto agli esempi riportati nel paragrafo

precedente, quindi, solo se ci si trova nel Caso 1 o nel Caso 3.

Inizio documento

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 15/16

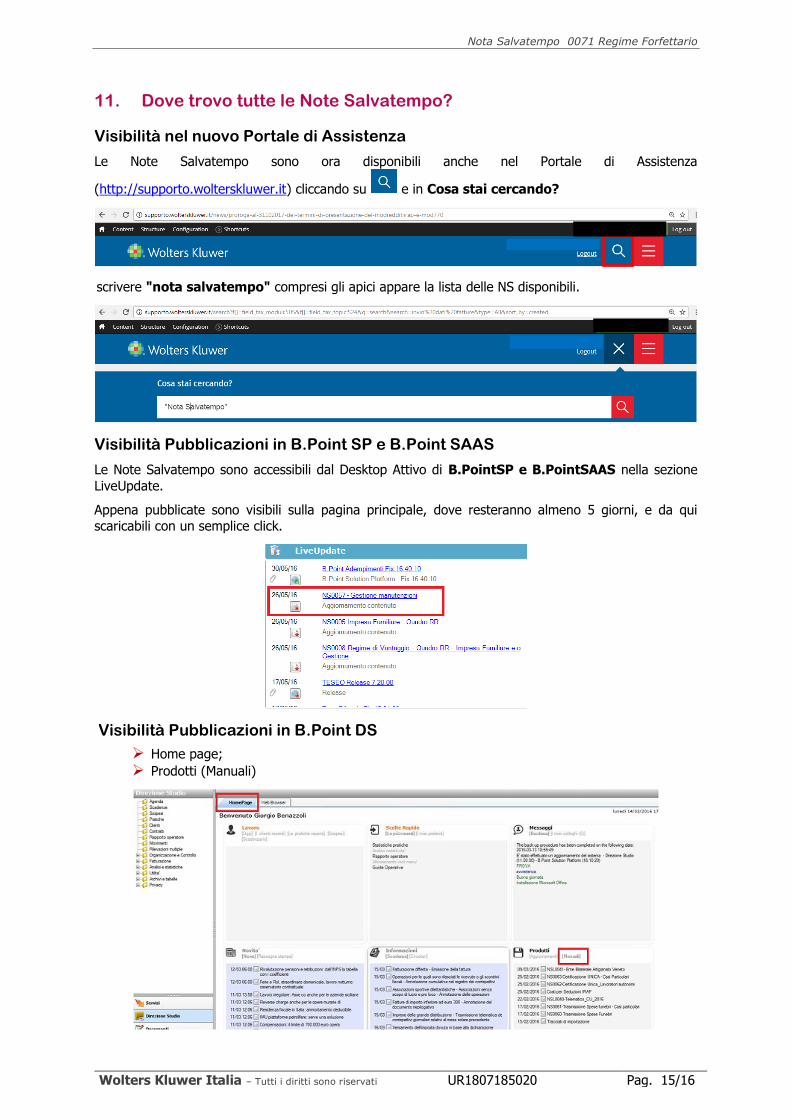

11. Dove trovo tutte le Note Salvatempo?

Visibilità nel nuovo Portale di Assistenza

Le Note Salvatempo sono ora disponibili anche nel Portale di Assistenza

(http://supporto.wolterskluwer.it) cliccando su e in Cosa stai cercando?

scrivere "nota salvatempo" compresi gli apici appare la lista delle NS disponibili.

Visibilità Pubblicazioni in B.Point SP e B.Point SAAS

Le Note Salvatempo sono accessibili dal Desktop Attivo di B.PointSP e B.PointSAAS nella sezione

LiveUpdate.

Appena pubblicate sono visibili sulla pagina principale, dove resteranno almeno 5 giorni, e da qui

scaricabili con un semplice click.

Visibilità Pubblicazioni in B.Point DS

Home page;

Prodotti (Manuali)

Nota Salvatempo 0071 Regime Forfettario

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1807185020 Pag. 16/16

Visibilità Pubblicazioni in B.Point DS versione grafica

Normativa - Prassi

Manuali

Archivio storico

E' sempre possibile ricercare le Note Salvatempo pubblicate in precedenza, semplicemente cliccando

su per accedere al LiveUpdate Manager, richiamabile anche dal percorso:

Scelta di menù

Percorso

ARCHIVI E UTILITA' 85. Utilita' 05. Aggiornamento Moduli 02. Gestore LiveUpDate

Per cercare tutte le Note Salvatempo, pubblicate in un determinato periodo di tempo, selezionare nel

campo Oggetto la sola voce , indicare le date desiderate e

premere sul bottone . Cliccare nel catalogo proposto sulla nota che si vuole aprire.

Le Note Salvatempo in B.Point DS/B.Point DS versione grafica sono accessibili dalla scelta Storici Storico prodotti

Inizio documento

..