NS0044 Corrispettivi Ventilazione Grafici - spssoft.it · 1/17 HELP DESK MODULO FISCALE Nota...

17

Wolters Kluwer Italia – Tutti i diritti sono riservati La verifica della corrispondenza tra risultato ottenuto e quello desiderato è a cura dell’operatore UR1802181020 Pag. 1/17 HELP DESK MODULO FISCALE Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici Quando serve Registrazione dei corrispettivi in ventilazione a partire dall'esercizio IVA 2015 La normativa Decreto Ministeriale 24/02/1973 – Modalità per il calcolo dell’IVA relativa alle operazioni effettuate da determinate categorie di commercianti al dettaglio. In questo documento: 1. Introduzione 2. Operazioni preliminari 3. Prima Nota 4. Elaborazioni periodiche 5. Bilanci e situazioni contabili 6. Elaborazioni annuali 7. Casi particolari 8. Dove trovo tutte le Note Salvatempo? Descrizioni, valori, conti utilizzati all’interno del documento sono esclusivamente a titolo esemplificativo; è cura dell’utente valutarne il corretto riferimento. 1. Introduzione La procedura gestisce la cosiddetta Ventilazione dei Corrispettivi sia per le operazioni periodiche dell’IVA (Liquidazioni e Dichiarazioni) sia per le operazioni annuali (dichiarazione IVA annuale). La gestione si attiva tramite dei test presenti nella gestione Anagrafica ditte, impostando determinati automatismi nella gestione del Piano dei Conti e utilizzando le apposite causali, come successivamente descritto. Soggetti ammessi Possono registrare i corrispettivi con il metodo della ventilazione i soggetti che esercitano il commercio al minuto dei seguenti articoli: prodotti alimentari e dietetici, articoli tessili, vestiario, calzature, prodotti farmaceutici e per l’igiene della persona. Condizioni di applicabilità Nel caso di commercio anche di prodotti diversi da quelli elencati, la ventilazione è applicabile, sempre che l’ammontare degli acquisti e delle importazioni relativi non superi il 50% degli acquisti totali. Il metodo della ventilazione può essere applicato, se i corrispettivi delle operazioni effettuate con emissione di fattura (con esclusione di quelle emesse per cessioni di immobili ed altri beni strumentali) non hanno superato, nel corso dell’anno precedente, il 20% dell’ammontare complessivo dei corrispettivi. Il contribuente non può continuare ad avvalersi del metodo della ventilazione a partire dall’esercizio IVA successivo a quello in cui uno dei limiti sopraindicati viene superato. Registrazione delle operazioni IVA Registrazione dei Corrispettivi I corrispettivi giornalieri delle vendite effettuate senza emissione di fatture devono essere registrati in modo globale su un’unica colonna del Registro dei Corrispettivi (Art. 24 DPR 633/72) senza distinzione di aliquota.

Transcript of NS0044 Corrispettivi Ventilazione Grafici - spssoft.it · 1/17 HELP DESK MODULO FISCALE Nota...

Wolters Kluwer Italia – Tutti i diritti sono riservati La verifica della corrispondenza tra risultato ottenuto e quello desiderato è a cura dell’operatore

UR1802181020 Pag. 1/17

HELP DESK MODULO FISCALE Nota Salvatempo 0044

Corrispettivi Ventilazione Grafici

Quando serve Registrazione dei corrispettivi in ventilazione a partire dall'esercizio IVA 2015

La normativa Decreto Ministeriale 24/02/1973 – Modalità per il calcolo dell’IVA relativa alle operazioni effettuate da determinate categorie di commercianti al dettaglio.

In questo documento:

1. Introduzione

2. Operazioni preliminari

3. Prima Nota

4. Elaborazioni periodiche

5. Bilanci e situazioni contabili

6. Elaborazioni annuali

7. Casi particolari

8. Dove trovo tutte le Note Salvatempo?

Descrizioni, valori, conti utilizzati all’interno del documento sono esclusivamente a titolo esemplificativo; è

cura dell’utente valutarne il corretto riferimento.

1. Introduzione

La procedura gestisce la cosiddetta Ventilazione dei Corrispettivi sia per le operazioni periodiche dell’IVA (Liquidazioni e Dichiarazioni) sia per le operazioni annuali (dichiarazione IVA annuale). La gestione si attiva tramite dei test presenti nella gestione Anagrafica ditte, impostando determinati automatismi nella gestione del Piano dei Conti e utilizzando le apposite causali, come successivamente descritto.

Soggetti ammessi

Possono registrare i corrispettivi con il metodo della ventilazione i soggetti che esercitano il commercio al minuto dei seguenti articoli: prodotti alimentari e dietetici, articoli tessili, vestiario, calzature, prodotti farmaceutici e per l’igiene della persona.

Condizioni di applicabilità

Nel caso di commercio anche di prodotti diversi da quelli elencati, la ventilazione è applicabile, sempre che l’ammontare degli acquisti e delle importazioni relativi non superi il 50% degli acquisti totali. Il metodo della ventilazione può essere applicato, se i corrispettivi delle operazioni effettuate con emissione di fattura (con esclusione di quelle emesse per cessioni di immobili ed altri beni strumentali) non hanno superato, nel corso dell’anno precedente, il 20% dell’ammontare complessivo dei corrispettivi. Il contribuente non può continuare ad avvalersi del metodo della ventilazione a partire dall’esercizio IVA successivo a quello in cui uno dei limiti sopraindicati viene superato.

Registrazione delle operazioni IVA

Registrazione dei Corrispettivi

I corrispettivi giornalieri delle vendite effettuate senza emissione di fatture devono essere registrati in modo globale su un’unica colonna del Registro dei Corrispettivi (Art. 24 DPR 633/72) senza distinzione di aliquota.

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 2/17

Registrazione delle fatture emesse

Le vendite effettuate con emissione di fattura devono essere annotate distintamente e per esse resta fermo l’obbligo della distinzione per aliquota. L’annotazione può essere effettuata sul Registro delle Fatture (Art. 23 DPR 633/72) o in mancanza di questo sul Registro dei Corrispettivi (Art. 24 DPR 633/72). L’imposta relativa a tali operazioni deve essere cumulata, ai fini della liquidazione, con quella scorporata dei corrispettivi.

In presenza di fatture emesse a fronte di scontrini fiscali utilizzare la causale "219 CESSIONE COMPENSATIVA CORRISP.", che permette di registrare le fatture relative a corrispettivi già registrati. Per maggiori informazioni fare riferimento al manuale Causali IVA e Causali contabili.

Registrazione degli acquisti

Le fatture di acquisto e d’importazione dei beni destinati alla rivendita va effettuata distintamente per aliquota e separatamente dagli acquisti di altri beni e servizi.

Liquidazione periodica IVA

La determinazione dell’IVA si effettua suddividendo i corrispettivi lordi del periodo (mese o trimestre) in proporzione alle aliquote sugli acquisti di beni destinati alla rivendita registrati dall’inizio dell’anno fino alla fine del periodo di liquidazione. Dagli importi così ottenuti si ricava l’IVA dovuta applicando il metodo dello scorporo in base alla aliquota corrispondente.

Dichiarazione Annuale

In fase di Dichiarazione IVA annuale l’ammontare complessivo dei corrispettivi lordi registrati nell’anno vanno ripartiti per aliquote in proporzione alla composizione degli acquisti di beni destinati alla rivendita.

Inizio documento

2. Operazioni preliminari

La procedura in caso di applicazione del metodo della ventilazione si comporta in modi differenti se la ditta è in Contabilità Ordinaria o Contabilità Semplificata. Le diversità sono evidenziate con apposite note.

Dati Costanti di Studio

Scelta di menù

Percorso CONTABILE 11/12. Ordinaria/Semplificata 06. Archivi di Base 03. Dati Costanti di Studio

Verificare ed impostare i seguenti campi:

Campo Descrizione

Contropartita corrispettivi ventilazione

- Impostando a “N” questo test la procedura in fase di imputazione non permetterà la modifica della contropartita dei corrispettivi in ventilazione. Tale contropartita sarà prelevata dalla procedura dai Conti automatici indicati in Anagrafica Azienda o negli Automatismi del Piano dei Conti. - Impostando a “S” questo test, sarà possibile, in fase di registrazione dei corrispettivi in ventilazione, modificare la contropartita dei corrispettivi. Con tale impostazione la procedura in fase di liquidazione IVA non effettuerà il giroconto automatico dell’IVA dei corrispettivi a ventilazione.

Giroconto I.V.A. corrispettivi

Nel presente campo deve essere indicata la Causale 152 se si vuole che la procedura in fase di liquidazione IVA effettui in automatico il giroconto dell’IVA dei corrispettivi in ventilazione. In caso contrario non indicare nulla nel presente campo.

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 3/17

Automatismi Piano dei Conti

Scelta di menù

Percorso CONTABILE 11/12. Ordinaria/Semplificata 06. Archivi di Base 02. Piano dei Conti/Causale 02. Gestione Automatismi PdC

Se non specificati e personalizzati nella sezione Conti Automatici nell’Anagrafica Azienda devono essere indicati i sottoconti relativi ai campi di seguito riportati nella scelta Gestione Automatismi PdC:

Campo Descrizione

Corrispettivi lordi da ventilare

Indicare in tale campo il sottoconto che la procedura dovrà considerare come contropartita dei corrispettivi in ventilazione. E’ obbligatorio utilizzare un sottoconto specifico nel quale non vada a confluire nessun altro tipo di operazione.

Corrispettivi netti

Indicare il sottoconto che dovrà contenere i corrispettivi netti.

Per una corretta gestione della Contabilità Semplificata in questa tabella i due conti Corrispettivi devono essere necessariamente diversi come nell'esempio.

In Contabilità Ordinaria il presente sottoconto non sarà movimentato in automatico ma è cura dell’utente provvedere al giroconto dei corrispettivi netti ad ogni periodo (risultanti dalle liquidazioni periodiche) o a fine anno (risultanti dalla stampa degli Estremi Annuali).

E' possibile evitare la generazione manuale dei giroconti per le singole liquidazioni periodiche (ma non quello a fine anno) se si opera come descritto nel successivo paragrafo Anagrafica Azienda.

In Contabilità Semplificata il presente sottoconto sarà valorizzato in automatico in fase di stampa della Situazione Contabile ed in fase di travaso alle procedure dei Redditi se è stata effettuata la Chiusura Anno Fiscale. Per maggiori informazioni sulla Chiusura Anno Fiscale fare riferimento al paragrafo 7.

IVA su corrispettivi

Il presente sottoconto sarà utilizzato come contropartita della scrittura automatica generata in fase di Liquidazione IVA. Ha valore esclusivamente in Contabilità Ordinaria.

Anagrafica azienda

Scelta di menù

Percorso CONTABILE 11/12. Ordinaria/Semplificata 06. Archivi di Base 01. Aziende di Studio 01. Anagrafica Azienda

Verificare ed impostare i seguenti campi:

Campo Descrizione

Corrispettivi

Abilitare almeno un Registro dei Corrispettivi riportando “S” nel presente campo.

Tipo Corrispettivi

Indicare in tale campo che si intendono gestire i corrispettivi in ventilazione riportando: “V” se si intendono gestire i soli corrispettivi in ventilazione; “E” se si intendono gestire entrambi i tipi di corrispettivi (scorporo e ventilazione).

Corrispettivi lordi da ventilare;

Presenti solo in Contabilità Ordinaria Se non si intende utilizzare i sottoconti specificati e personalizzati nella Gestione

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 4/17

Campo Descrizione

Corrispettivi netti; IVA su corrispettivi

Automatismi PdC possono essere personalizzati i sottoconti da indicare nella sezione Conti Automatici Azienda relativamente a questi campi. Per la Descrizione vedi la tabella precedente.

Per evitare la generazione manuale dei giroconti per le singole liquidazioni periodiche (ma non quello di fine anno) è possibile indicare nei due conti Corrispettivi (Lordi e Netti) lo stesso sottoconto dei corrispettivi Netti (Conto 401003 dell'esempio). Ovviamente in tutte le registrazioni dei corrispettivi in ventilazione non sarà più proposto il conto 401002 ma bensì il conto 401003.

Parametri Causali Corrispettivi ventilazione

Scelta di menù

Percorso CONTABILE 11/12. Ordinaria/Semplificata 01. Elaborazioni Giornaliere 01. Prima Nota Gestione Dati CG Corrispettivi Giornalieri

La procedura utilizza tre tabelle di parametrizzazione che è necessario compilare. Le tabelle vengono memorizzate distintamente per azienda per ogni esercizio IVA per ogni causale utilizzata. Le tabelle sono:

Parametri Giornalieri, con l’indicazione dei giorni lavorativi della settimana

Codici IVA e Conto di ricavo ad essi correlati, relativi alla tipologia di cessione effettuata

Conti di credito relativi alle modalità di incasso utilizzate (gestibile solo in Contabilità Ordinaria)

Per le sezioni Parametri Giornalieri e Conti di Credito fare riferimento alla Nota Salvatempo NS0043 Corrispettivi Giornalieri Grafici.

Per accedere alla tabelle, si può utilizzare il bottone o il tasto funzione quando si è posizionati sul campo <Causale>, dopo aver indicato, ad esempio, la causale 300 Corrispettivi Ventilazione.

Sezione CONTI DI RICAVO

Se nei Dati Costanti di Studio il campo <Contropartita corrispettivi ventilazione> è impostato a "N" la procedura evidenzierà che non è possibile caricare sottoconti diversi da quello indicato negli Automatismi Azienda o del PdC attraverso il seguente messaggio:

Se risultano attive le funzionalità dei Centri di Costo e/o del Quarto Livello la procedura permetterà l'inserimento di più righe per distinguere, appunto i dati delle rispettive gestioni:

Le colonne Liv. 4 e CdC sono visualizzate esclusivamente se le rispettive gestione di Quarto Livello e di Centro di Costo risultano attive.

Se nei Dati Costanti di Studio il campo <Contropartita corrispettivi ventilazione> è, invece, impostato a "S" la procedura permetterà l'inserimento di conti di ricavo diversi, fino ad un massimo di 12 per ogni progressivo, inibendo, in questo caso, la generazione del giroconto dell'IVA dei corrispettivi in ventilazione in fase di liquidazione IVA.

Inizio documento

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 5/17

3. Prima Nota

Registrazione degli Acquisti

Scelta di menù

Percorso CONTABILE 11/12. Ordinaria/Semplificata 01. Elaborazione Giornaliere 01. Prima Nota PI Prima Nota IVA

In fase di registrazione degli acquisti bisogna porre particolare attenzione alla distinzione degli importi che costituiscono merce destinata alla rivendita:

Come evidenziato nella figura in presenza di un * nella colonna Merci, a fianco del Codice IVA, gli imponibili digitati andranno a formare la base degli acquisti ai fini della ventilazione. Tale distinzione è influente per le sole aziende che annotano i corrispettivi a ventilazione. Le causali già impostate in automatico come causali merci sono:

Cod Descrizione

100 FATTURA DI ACQUISTO

106 BOLLETTA DOGANALE

136 ACQUISTI PASSAGGI INTERNI

174 ACQUISTI ART. 17 E 74 vari cc.

180 AUTOFATTURA DA AGRICOLTORE

196 IMPORTAZIONI ORO ARGENTO

197 ACQUISTI ORO E ARGENTO 17/5C

E’ comunque possibile, utilizzando queste Causali IVA, inibire il riporto dell’imponibile anche di una sola riga di registrazione nel monte acquisti utilizzato ai fini della ventilazione, infatti sul

campo Codice IVA di ogni riga di registrazione è attivo il tasto funzione

, disattivando nella colonna Merci non verrà più visualizzato il simbolo *.

Prima Nota IVA SMART

In Prima Nota IVA SMART la colonna Vent. è equivalente alla colonna Merci della Prima Nota Tradizionale. Le righe che presentano la spunta in questa casella andranno a formare la base degli acquisti ai fini della ventilazione. Valgono le stesse considerazioni esposte prima per la Prima Nota Tradizionale.

Abilitazione Causale 199 ACQUISTI REVERSE CHARGE Art.17

Scelta di menù

Percorso CONTABILE 11/12. Ordinaria/Semplificata 06. Archivi di Base 02. Piano dei Conti/Causali 07. Utilità PDC/Causali 01. Opzione Merci caus. 199

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 6/17

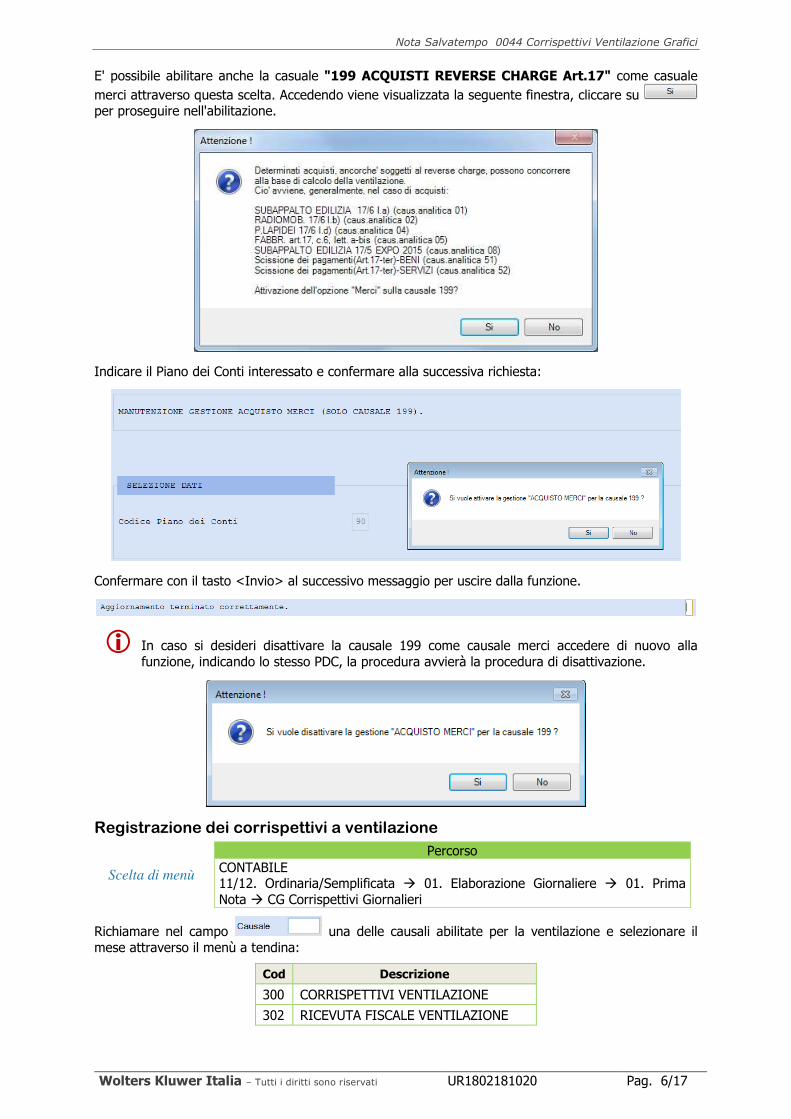

E' possibile abilitare anche la casuale "199 ACQUISTI REVERSE CHARGE Art.17" come casuale

merci attraverso questa scelta. Accedendo viene visualizzata la seguente finestra, cliccare su per proseguire nell'abilitazione.

Indicare il Piano dei Conti interessato e confermare alla successiva richiesta:

Confermare con il tasto <Invio> al successivo messaggio per uscire dalla funzione.

In caso si desideri disattivare la causale 199 come causale merci accedere di nuovo alla funzione, indicando lo stesso PDC, la procedura avvierà la procedura di disattivazione.

Registrazione dei corrispettivi a ventilazione

Scelta di menù

Percorso CONTABILE 11/12. Ordinaria/Semplificata 01. Elaborazione Giornaliere 01. Prima Nota CG Corrispettivi Giornalieri

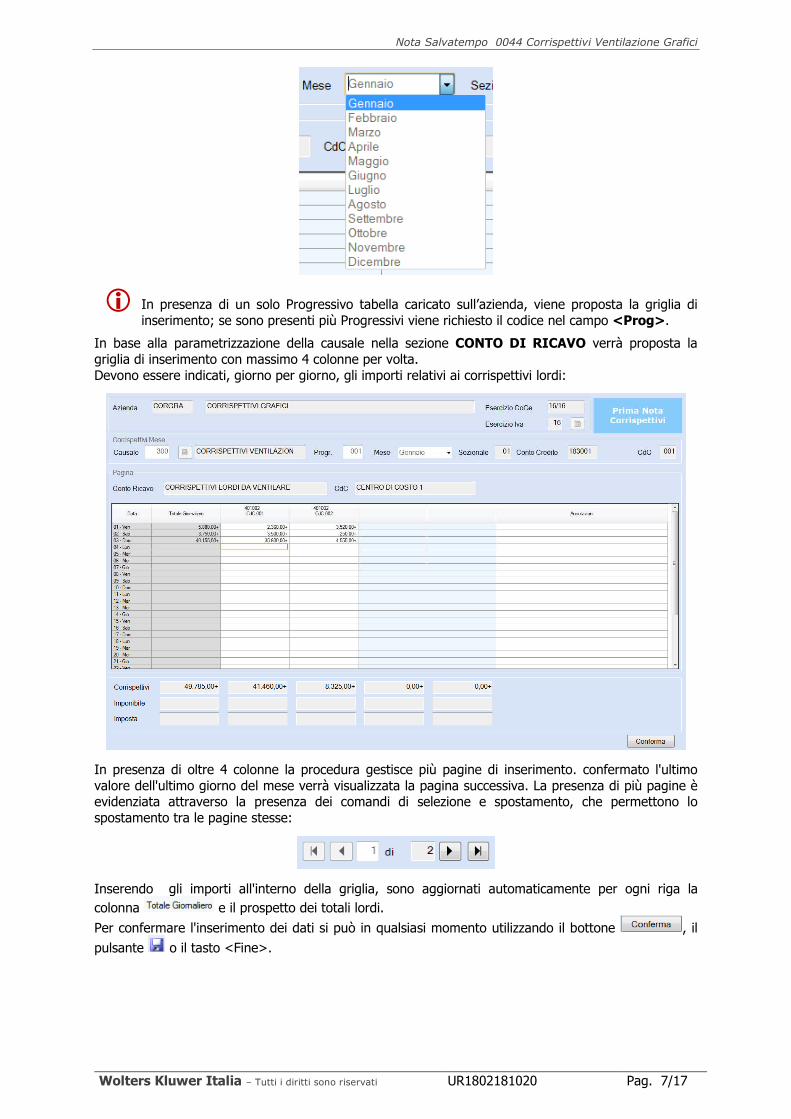

Richiamare nel campo una delle causali abilitate per la ventilazione e selezionare il mese attraverso il menù a tendina:

Cod Descrizione

300 CORRISPETTIVI VENTILAZIONE

302 RICEVUTA FISCALE VENTILAZIONE

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 7/17

In presenza di un solo Progressivo tabella caricato sull’azienda, viene proposta la griglia di inserimento; se sono presenti più Progressivi viene richiesto il codice nel campo <Prog>.

In base alla parametrizzazione della causale nella sezione CONTO DI RICAVO verrà proposta la griglia di inserimento con massimo 4 colonne per volta. Devono essere indicati, giorno per giorno, gli importi relativi ai corrispettivi lordi:

In presenza di oltre 4 colonne la procedura gestisce più pagine di inserimento. confermato l'ultimo valore dell'ultimo giorno del mese verrà visualizzata la pagina successiva. La presenza di più pagine è evidenziata attraverso la presenza dei comandi di selezione e spostamento, che permettono lo spostamento tra le pagine stesse:

Inserendo gli importi all'interno della griglia, sono aggiornati automaticamente per ogni riga la

colonna e il prospetto dei totali lordi.

Per confermare l'inserimento dei dati si può in qualsiasi momento utilizzando il bottone , il

pulsante o il tasto <Fine>.

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 8/17

Presenza di un solo Conto di Credito

Confermando in presenza di un solo conto di credito la procedura genera in prima nota una operazione per ogni giorno utilizzando come contropartita l'unico conto inserito in tabella:

Presenza di più Conti di Credito

Funzionalità presente solo in Contabilità Ordinaria.

In presenza di più conti nella tabella alla conferma la procedura genera una operazione per ogni giorno utilizzando come contropartita il primo conto della tabella. Successivamente la procedura aprirà una seconda finestra che permetterà il dettaglio della tipologia degli incassi. inserendo un valore in una cella la procedura proporrà nella cella successiva il residuo calcolato rispetto al totale esposto nella prima colonna. Ovviamente è possibile lasciare a ZERO il valore di una cella:

Anche questa finestra si può confermare in qualsiasi momento attraverso il bottone , il

pulsante o il tasto <Fine>. In Prima Nota per ogni giorno sarà creato un movimento contabile di giroconto:

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 9/17

Se in fase di suddivisione dell'importo giornaliero si inseriscono importi non in quadratura la procedura segnala l'anomalia con una finestra dove evidenzia se si è imputato un dettaglio superiore o inferiore al totale giornaliero:

Registrazione delle fatture emesse

La registrazione dei Fatture emesse deve essere effettuata utilizzando le normali Causali di vendita. Se abilitato il Registro delle Vendite le fatture saranno annotate su questo registro, altrimenti saranno annotate sul Registro dei Corrispettivi.

In contabilità Semplificata si ricorda devono non deve essere utilizzato il conto Corrispettivi Netti utilizzato per la ventilazione nella registrazione delle fatture emesse né di eventuali corrispettivi a Scorporo.

In presenza di fatture emesse a fronte si scontrini fiscali utilizzare la causale "219 CESSIONE COMPENSATIVA CORRISP.", che permette di registrare le fatture relative a corrispettivi già registrati.

Manutenzione

Dalla medesima funzione di caricamento può essere eseguita la manutenzione dei corrispettivi, ad esclusione dei casi esposti nella Nota Salvatempo NS0043 Corrispettivi Grafici. All’accesso, dopo la selezione del mese, la procedura ricostruisce il calendario in modo dinamico, sia sulla base dei dati di ciascun movimento registrato nel mese indicato, sia sulla base delle tabelle di parametrizzazione memorizzate. E' possibile la modifica o la cancellazione di qualsiasi dato proposto. In presenza di più conti di credito alla conferma della finestra con i corrispettivi sarà aperta la finestra di Giroconto Incassi con i dati inseriti in precedenza, anche in questo caso con la possibilità di modifica di qualsiasi dato.

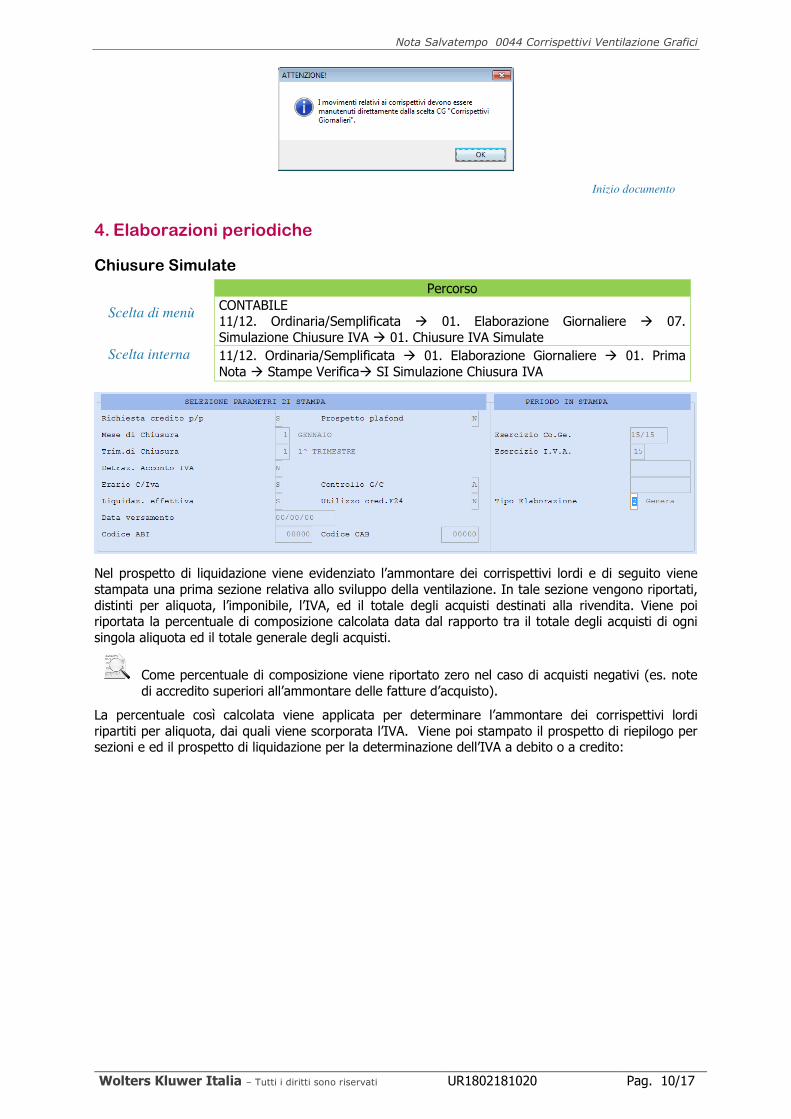

E' stata inibita la possibilità la manutenzione dei movimenti (sia dei corrispettivi che degli

eventuali giroconti contabili) dalla funzione e in caso di eventuale utilizzo della funzione, viene visualizzato il messaggio:

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 10/17

Inizio documento

4. Elaborazioni periodiche

Chiusure Simulate

Scelta di menù

Percorso CONTABILE 11/12. Ordinaria/Semplificata 01. Elaborazione Giornaliere 07. Simulazione Chiusure IVA 01. Chiusure IVA Simulate

Scelta interna 11/12. Ordinaria/Semplificata 01. Elaborazione Giornaliere 01. Prima Nota Stampe Verifica SI Simulazione Chiusura IVA

Nel prospetto di liquidazione viene evidenziato l’ammontare dei corrispettivi lordi e di seguito viene stampata una prima sezione relativa allo sviluppo della ventilazione. In tale sezione vengono riportati, distinti per aliquota, l’imponibile, l’IVA, ed il totale degli acquisti destinati alla rivendita. Viene poi riportata la percentuale di composizione calcolata data dal rapporto tra il totale degli acquisti di ogni singola aliquota ed il totale generale degli acquisti.

Come percentuale di composizione viene riportato zero nel caso di acquisti negativi (es. note di accredito superiori all’ammontare delle fatture d’acquisto).

La percentuale così calcolata viene applicata per determinare l’ammontare dei corrispettivi lordi ripartiti per aliquota, dai quali viene scorporata l’IVA. Viene poi stampato il prospetto di riepilogo per sezioni e ed il prospetto di liquidazione per la determinazione dell’IVA a debito o a credito:

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 11/17

Se il test <Erario c/IVA> è impostato 'S' la procedura provvederà ad effettuare (oltre alle rilevazioni standard) il giroconto automatico dell’imposta calcolata ai fini della ventilazione al sottoconto <IVA corrispettivi a ventilazione> impostato negli automatismi, utilizzando la causale 152:

Liquidazioni IVA

Scelta di menù

Percorso CONTABILE 11/12. Ordinaria/Semplificata 02. Elaborazione Periodiche 05. Chiusura IVA Periodica

La procedura effettua la stampa della liquidazione periodica da riportare sui Registri IVA. La stampa è impostata come riportato nel paragrafo precedente:

Scritture contabili

Come già precisato precedentemente in Contabilità Ordinaria la procedura provvede in automatico in fase di Simulazione Liquidazione IVA o stampa della Chiusura IVA periodica ad effettuare il giroconto dell’IVA dovuta sui corrispettivi in ventilazione. In particolare la scrittura viene generata per i

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 12/17

contribuenti mensili per tutti e dodici i mesi, mentre per i contribuenti trimestrali per i primi tre trimestri. Sarà, invece, cura dell’utente provvedere al giroconto dell’importo dei corrispettivi ventilati dal sottoconto Corrispettivi lordi da ventilare a Corrispettivi ventilati, sempre che negli automatismi azienda non sia stato indicato il solo conto dei Corrispettivi Netti come evidenziato in precedenza.

In Contabilità Semplificata non deve essere generata dall’utente nessuna scrittura.

In fase di Dichiarazione IVA Annuale e di stampa degli Estremi IVA Annuali la procedura non genera nessuna scrittura. Sarà compito dell’utente effettuare le relative scritture in Contabilità Ordinaria. Mentre per i contribuenti mensili le scritture saranno dovute solo per il ricalcalo complessivo della ventilazione, per i contribuenti trimestrali dovranno essere incluse anche le operazioni del IV trimestre. Nel caso negli Automatismi Azienda è stato indicato il solo conto Corrispettivi Netti, sia per i contribuenti mensili che trimestrali, sarà necessario rettificare il valore degli stessi in base al ricalcolo complessivo della ventilazione.

Inizio documento

5. Bilanci e situazioni contabili

Contabilità Ordinaria

In fase di stampa dei Bilanci contabili, tramite le solite funzioni, l’utente dovrà prestare attenzione ai sottoconti di ricavo che interessano i corrispettivi in ventilazione. Infatti, fino a quando non vengono eseguite la simulazione delle Liquidazioni IVA o le stampe effettive delle liquidazioni periodiche, l’IVA dovuta sui corrispettivi è inglobata nel conto di ricavo Corrispettivi lordi da ventilare. Nella seguente stampa, relativa ad una azienda mensile, è evidente che non sono ancora state effettuati i suddetti giroconti:

Nella stampa seguente invece è evidenziata la situazione dello stesso bilancio dopo che sono state effettuati i giroconti. La procedura ha generato in automatico il giroconto dell’IVA e l’operatore ha generato la scrittura di giroconto dei corrispettivi netti esclusivamente per gli importi risultanti dalla liquidazione IVA dello stesso periodo:

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 13/17

Contabilità Semplificata

In Contabilità Semplificata non è necessario effettuare nessuna operazione per ottenere una situazione contabile dove i corrispettivi in ventilazione sono esposti al netto. Infatti la procedura in fase di stampa della situazione contabile, verifica se l’azienda gestisce i corrispettivi in ventilazione ed esegue il relativo calcolo esponendo nella stampa dei prospetti il valore dei corrispettivi netti. La stampa che segue mostra la stampa dell’elenco con riepilogo dei Costi/Ricavi di una ditta trimestrale per la quale non è stata elaborata nessuna stampa effettiva dei Registri IVA. Nel prospetto vengono riportati sia corrispettivi lordi sia i corrispettivi netti (calcolati dalla procedura con il metodo annuale). Nella seconda pagina vengono riportati soltanto i sottoconti necessari al calcolo del risultato d’esercizio:

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 14/17

Inizio documento

6. Elaborazioni annuali

Dichiarazione IVA

In fase di Dichiarazione IVA annuale la procedura provvede al ricalcolo della ventilazione su base annua, cioè ripartendo per aliquote l’importo complessivo dei corrispettivi registrati nell’anno in proporzione alla composizione degli acquisti di beni destinati alla rivendita. Il prospetto di ventilazione annuale è ottenibile tramite la stampa degli Estremi IVA annuali presente nel modulo Dichiarazione IVA annuale.

Scelta di menù

Percorso FISCALE 28. Dichiarazione IVA 10. Modulistica e Telematico 12. Estremi IVA Annuali

La stampa degli estremi annuali è utile all’utente per generare le scritture di fine anno.

Dichiarazione dei Redditi

Per una corretta compilazione della dichiarazione dei redditi (e anche per una corretta stampa della situazione costi e ricavi delle Contabilità Semplificate) è necessario collegare il conto corrispettivi netti al corretto rigo della relativa Dichiarazione dei Redditi, tramite le apposite funzioni.

Il sottoconto CORRISPETTIVI LORDI DA VENTILARE non deve essere allacciato a nessun quadro di reddito.

Inizio documento

7. Casi particolari

Chiusura anno fiscale

In Contabilità Semplificata è presente la funzione Chiusura Anno Fiscale. Tale funzione permette la chiusura dell’anno fiscale per le sole società in regime di ventilazione dei corrispettivi, per consentire un corretto riporto dei progressivi sui quadri della dichiarazione dei redditi annuale.

Scelta di menù

Percorso

Contabile 12. Semplificata 04. Chiusure Annuali 01. Chiusure Anno Fiscale

Con il rilascio annuale della release che provvede alla conversione dei redditi, tale procedura viene eseguita in automatico. Vengono però considerate nell’elaborazione solo le anagrafiche dove risultano stampati in effettivo i registri IVA e le corrispondenti Liquidazioni periodiche.

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 15/17

Contribuenti in Semplificata

La Legge 662/96, art. 3 c. 165 e seguenti, avente per oggetto la semplificazione degli adempimenti contabili per i contribuenti minimi, ha stabilito che l’annotazione delle fatture, emesse e ricevute, può essere effettuata cumulativamente raggruppando tutti i documenti aventi importi inferiori a 300,00 Euro in un unico documento riepilogativo. Per effettuare tale registrazione all’interno della prima nota, solo per la contabilità semplificata, è stata predisposta la procedura di Prima nota velocizzata.

Scelta di menù

Percorso Contabile 12. Semplificata 01. Elaborazioni Giornaliere 01. Prima Nota Gestione Dati PV Prima Nota Velocizzata

In fase di caricamento degli importi viene controllato che ogni rigo non superi l’importo di 300 Euro; in caso contrario viene data opportuna segnalazione con possibilità di modifica o di forzatura. Al termine dell’inserimento dei singoli documenti la procedura provvede automaticamente ad effettuare la somma di tutti i righi aventi la stessa causale, stessa aliquota, stessa contropartita e gli stessi test della ventilazione e dei beni destinati alla rivendita; viene quindi presentata una videata riepilogativa dei documenti così totalizzati e viene richiesta la conferma o meno della registrazione.

Dal 2017 la Circolare 1/E del 7 febbraio 2017 Agenzia della Entrate, chiarisce che nel nuovo adempimento Spesometro 2017 dovranno essere comunicate tutte le fatture ricevute e tutte quelle emesse comprese le fatture annotate nei corrispettivi e quelle di importo inferiore a 300 euro per le quali è stata adottata la registrazione del documento riepilogativo ai sensi del D.Lgs. 695/1996. Da ciò che ne consegue la scarsa convenienza ad adottare quest’ultimo metodo di registrazione, così come è non sono più da utilizzarsi le 116, 117 e 215 in tutti gli ambiti contabili (Ordinaria, Semplificata e Professionisti).

Multiattività art. 36

In caso di gestione di Multiattività Art. 36 in presenza di passaggio di beni tra l’attività senza ventilazione a quella soggetta a ventilazione devono essere utilizzate per tali movimenti delle causali particolari.

Per maggiori informazioni fare riferimento al paragrafo I passaggi interni del Manuale Contabile - Casistiche particolari presente all’interno della procedura.

Inizio documento

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 16/17

8. Dove trovo tutte le Note Salvatempo?

Visibilità nel nuovo Portale di Assistenza

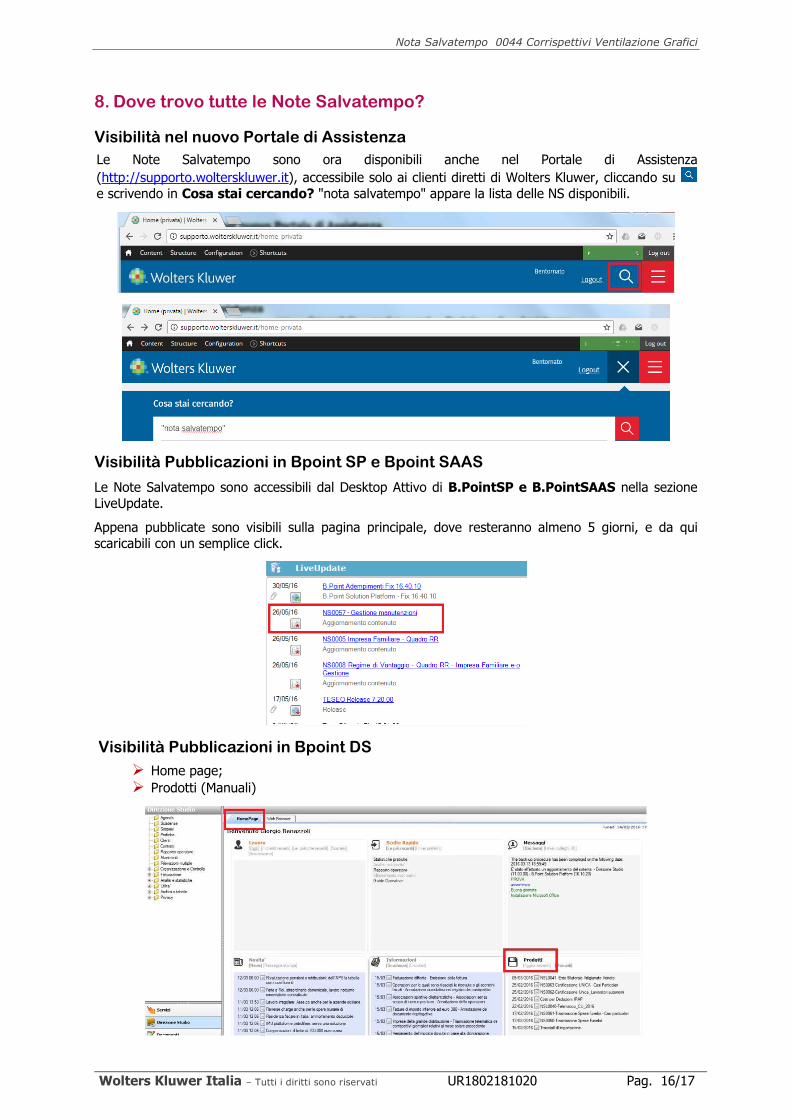

Le Note Salvatempo sono ora disponibili anche nel Portale di Assistenza

(http://supporto.wolterskluwer.it), accessibile solo ai clienti diretti di Wolters Kluwer, cliccando su e scrivendo in Cosa stai cercando? "nota salvatempo" appare la lista delle NS disponibili.

Visibilità Pubblicazioni in Bpoint SP e Bpoint SAAS

Le Note Salvatempo sono accessibili dal Desktop Attivo di B.PointSP e B.PointSAAS nella sezione LiveUpdate.

Appena pubblicate sono visibili sulla pagina principale, dove resteranno almeno 5 giorni, e da qui scaricabili con un semplice click.

Visibilità Pubblicazioni in Bpoint DS

Home page;

Prodotti (Manuali)

Nota Salvatempo 0044 Corrispettivi Ventilazione Grafici

Wolters Kluwer Italia – Tutti i diritti sono riservati UR1802181020 Pag. 17/17

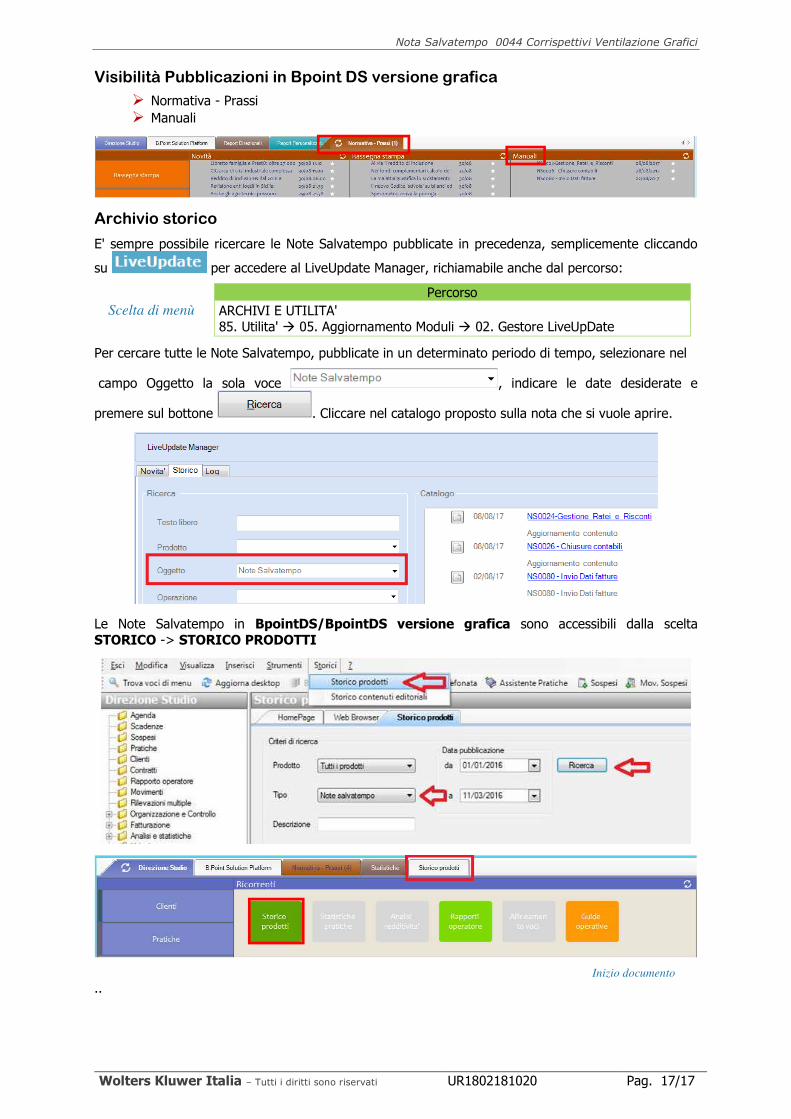

Visibilità Pubblicazioni in Bpoint DS versione grafica

Normativa - Prassi

Manuali

Archivio storico

E' sempre possibile ricercare le Note Salvatempo pubblicate in precedenza, semplicemente cliccando

su per accedere al LiveUpdate Manager, richiamabile anche dal percorso:

Scelta di menù

Percorso

ARCHIVI E UTILITA' 85. Utilita' 05. Aggiornamento Moduli 02. Gestore LiveUpDate

Per cercare tutte le Note Salvatempo, pubblicate in un determinato periodo di tempo, selezionare nel

campo Oggetto la sola voce , indicare le date desiderate e

premere sul bottone . Cliccare nel catalogo proposto sulla nota che si vuole aprire.

Le Note Salvatempo in BpointDS/BpointDS versione grafica sono accessibili dalla scelta STORICO -> STORICO PRODOTTI

Inizio documento

..