Questioni di Economia e Finanza - Banca d'Italia · finanziarie e poi si sviluppa un’analisi...

48

Questioni di Economia e Finanza (Occasional Papers) L’oro come “safe haven asset”? Evidenze empiriche basate su un confronto fra diverse attività finanziarie di Franco Panfili, Francesco Daini, Francesco Potente e Giuseppe Reale Numero 277 Giugno 2015

Transcript of Questioni di Economia e Finanza - Banca d'Italia · finanziarie e poi si sviluppa un’analisi...

Questioni di Economia e Finanza(Occasional Papers)

L’oro come “safe haven asset”? Evidenze empiriche basate su un confronto fra diverse attività finanziarie

di Franco Panfili, Francesco Daini, Francesco Potente e Giuseppe Reale

Num

ero 277G

iug

no

201

5

Questioni di Economia e Finanza(Occasional papers)

Numero 277 – Giugno 2015

L’oro come “safe haven asset”? Evidenze empiriche basate su un confronto fra diverse attività finanziarie

di Franco Panfili, Francesco Daini, Francesco Potente e Giuseppe Reale

La serie Questioni di economia e finanza ha la finalità di presentare studi e

documentazione su aspetti rilevanti per i compiti istituzionali della Banca d’Italia e dell’Eurosistema.

Le Questioni di economia e finanza si affiancano ai Temi di discussione volti a fornire contributi

originali per la ricerca economica.

La serie comprende lavori realizzati all’interno della Banca, talvolta in collaborazione con

l’Eurosistema o con altre Istituzioni. I lavori pubblicati riflettono esclusivamente le opinioni degli autori,

senza impegnare la responsabilità delle Istituzioni di appartenenza.

La serie è disponibile online sul sito www.bancaditalia.it .

ISSN 1972-6627 (stampa)ISSN 1972-6643 (online)

Stampa a cura della Divisione Editoria e stampa della Banca d’Italia

L’ORO COME “SAFE HAVEN ASSET”? EVIDENZE EMPIRICHE BASATE SU

UN CONFRONTO FRA DIVERSE ATTIVITÀ FINANZIARIE

di Franco Panfili*, Francesco Daini*, Francesco Potente* e Giuseppe Reale*

Sommario

Il lavoro effettua una verifica della capacità dell’oro di costituire un’attività rifugio (safe haven asset) nelle fasi di forte tensione sui mercati finanziari. Sotto questo aspetto, l’oro viene confrontato con altri potenziali safe haven assets (titoli sovrani tedeschi e statunitensi). L’analisi empirica conferma che l’oro è un’attività rifugio. Inoltre, questa proprietà vale soprattutto in relazione a crisi che interessino i titoli sovrani dei paesi dell’area dell’euro con maggiori premi per il rischio di credito, tra cui figurano i titoli italiani. Questi risultati sono un elemento a supporto di una presenza non trascurabile dell’oro nel bilancio di una banca centrale dell’Eurosistema.

Classificazione JEL: G10, G11, G14, G15. Parole chiave: oro, bene rifugio, mercati finanziari, incertezza.

Indice Introduzione......................................................................................................................... 5

1. Breve rassegna della letteratura ............................................................................. 62. Le principali caratteristiche finanziarie dell’oro .................................................... 83. Verifica empirica delle proprietà dell’oro come “safe haven” ............................ 11

3.1 Considerazioni generali .................................................................................. 11 3.2 L’analisi delle correlazioni ............................................................................. 11

3.2.1 Correlazioni rolling ............................................................................... 11 3.2.2 Correlazioni condizionali ..................................................................... 14

3.3 Analisi econometrica ...................................................................................... 15 3.4 Cenni alla stima di un modello VAR ............................................................. 26

4. Conclusioni ............................................................................................................ 26Appendici .......................................................................................................................... 29

I. Correlazioni condizionali ........................................................................................ 29 II. Un'applicazione finanziaria nell'ottica di un investitore europeo ............................ 37III. Stima di un modello VAR ...................................................................................... 41

Riferimenti bibliografici .................................................................................................... 44 * Banca d’Italia, Servizio Investimenti finanziari.

5

Introduzione1 L’oro è sempre stato al centro di molta attenzione, sia da parte degli operatori dei mercati

finanziari che dei media. Ciò anche grazie agli straordinari rendimenti registrati nell’ultimo decennio, superiori al 160% (e nonostante una flessione del 30% del prezzo dell’oro nello scorso biennio 2013-2014). Negli ultimi anni, anche le banche centrali hanno in qualche modo “riscoperto” l’oro. Esse, infatti, da venditrici, sono recentemente divenute, a livello aggregato, compratrici nette del metallo.

Rispetto ad altre attività finanziarie, vi è sempre stata abbondanza di interpretazioni

aneddotiche dei movimenti del prezzo dell’oro2, in articoli di riviste specializzate e non, mentre è forse meno estesa la letteratura propriamente scientifica. Ciò dipende presumibilmente dalla peculiare natura dell’oro, che è al tempo stesso strumento finanziario e materia prima. Nel mercato dell’oro agiscono soggetti completamente diversi tra loro per finalità, orizzonti temporali e modalità operative. Per tale motivo, le relazioni di dipendenza tendono a una strutturale instabilità: un fattore di mercato può essere fondamentale, o ritenuto tale, in un dato periodo temporale, per poi essere rapidamente sostituito da un altro. In questo contesto sembrano prevalere analisi aneddotiche di breve periodo.

Negli ultimi anni, l’oro ha subito un’accelerazione nel processo di “finanziarizzazione”,

favorito anche dall’abbondante liquidità fornita dalle principali banche centrali, dalla ricerca di attività rifugio – in inglese, di safe haven asset – in situazioni di turbolenza finanziaria, nonché dalla creazione di strumenti in grado di consentire un più agevole accesso al mercato da parte di una platea di investitori crescente.

Le banche centrali continuano a detenere parti importanti delle loro riserve in oro; risulta

pertanto di estrema importanza il monitoraggio costante delle dinamiche prevalenti nel mercato. Un aspetto di particolare rilievo, soprattutto alla luce dell’esperienza delle crisi finanziarie, è la capacità dell’oro di contribuire alla solidità patrimoniale della banca centrale, che funge da presidio fondamentale per la stabilità del sistema finanziario nazionale. In tale contesto, è utile individuare verso quale tipologia di shock finanziario il metallo prezioso offra una protezione maggiormente significativa.

Il presente lavoro, partendo proprio dal comportamento del prezzo dell’oro durante la

recente, prolungata fase di instabilità finanziaria, avviatasi nell’estate del 2007 con la crisi finanziaria globale e poi proseguita con la crisi del debito sovrano dell’area dell’euro, effettua una disamina delle principali caratteristiche finanziarie dell’oro e si concentra poi sulle sue proprietà di safe haven asset, analizzando in che misura, in presenza di forti tensioni finanziarie, il prezzo del metallo prezioso presenti un andamento inverso rispetto a quelli delle attività rischiose. Tale proprietà viene considerata anche nel confronto con altre attività che tipicamente sono ritenute sicure. Va peraltro sottolineato che il lavoro non mira a costruire un modello esplicativo del prezzo

1 Le opinioni espresse e le conclusioni sono attribuibili esclusivamente agli autori e non impegnano in alcun modo la responsabilità della Banca d’Italia o dell’Eurosistema. Sebbene lo studio sia l’esito di un lavoro congiunto degli autori e sia anche frutto di discussioni e approfondimenti condotti presso il Servizio Investimenti finanziari della Banca d’Italia, l’analisi delle principali caratteristiche finanziarie dell’oro è attribuibile a Franco Panfili e Francesco Daini (par. 3) e l’analisi econometrica a Francesco Potente e Giuseppe Reale (par. 4). Si ringraziano, per i preziosi suggerimenti e contributi forniti nel corso della stesura del lavoro, Andrea Santorelli e Roberto Violi del Servizio Investimenti finanziari. Un ringraziamento particolare va a Giuseppe Grande del Servizio Congiuntura e politica monetaria e Gioia Cellai del Servizio Investimenti finanziari, non solo per il contributo al lavoro, ma anche per la preziosa attività di revisione del manoscritto. 2 Secondo Quadrio Curzio (1989), “Il tema dell’oro è uno di quei rari argomenti su cui tutti sanno qualcosa, su cui molti hanno un’opinione di solito vissuta ed espressa in uno stato d’animo sicuro, partecipato, propositivo.”.

6

dell’oro né a definirne una quantità ottimale nei portafogli finanziari, bensì a verificare, sotto un profilo quantitativo, il ruolo di attività rifugio tradizionalmente attribuito all’oro.

Il lavoro è articolato in tre parti. Dopo una breve disamina della letteratura relativa al ruolo

di safe haven asset dell’oro, se ne prendono in considerazione le principali caratteristiche finanziarie e poi si sviluppa un’analisi quantitativa delle sue proprietà di safe haven asset. 1. Breve rassegna della letteratura

Un ampio filone della letteratura sull’oro si concentra sulle variabili che influiscono sul

prezzo del metallo prezioso. In alcuni lavori degli anni ottanta, un periodo in cui l’oro sembrava essere entrato in “clandestinità”3 con la sua demonetizzazione e la fine del sistema di Bretton Woods (1971), si cercava la relazione tra il prezzo dell’oro e l’andamento di variabili legate, in generale, all’andamento dell’economia statunitense4, o, più specificatamente, all’andamento dell’offerta di moneta e dei prezzi al consumo5, oppure si cercava di dimostrare come il prezzo dell’oro fosse influenzato dalle aspettative sul futuro tasso di inflazione6. Più recentemente, tra le tematiche oggetto di studio figurano i rapporti tra oro e andamento del prezzo del petrolio7, tra oro e andamento del tasso di cambio del dollaro8 e tra oro e andamento della volatilità delle valute9 o dei mercati azionari10, non tralasciando anche variabili meno ortodosse come il ruolo di tradizioni culturali11 o riferimenti alla finanza comportamentale12.

Ai fini del presente lavoro, tuttavia, sono di particolare rilievo gli studi focalizzati sul ruolo

dell’oro come safe haven asset. Nel lavoro di Baur e McDermott (2010)13 viene introdotta un’importante distinzione tra safe

haven in forma forte e safe haven in forma debole. Un’attività finanziaria gode della proprietà di safe haven “forte” se – in condizioni di mercato estreme – il suo rendimento ha una correlazione strettamente negativa con quello di un portafoglio: in caso di perdita nel portafoglio, il safe haven forte fa registrare un rendimento positivo. Le attività finanziarie considerate invece safe haven “deboli” sono semplicemente non correlate con il portafoglio preesistente: se, in condizioni di mercato estreme, si registra una perdita nel portafoglio, il safe haven debole conserva il proprio valore. Le conclusioni di Baur e McDermott (2010) sono che l’oro è un safe haven forte rispetto al valore delle azioni iper la maggior parte dei mercati azionari analizzati14.

Ciner et al. (2010)15 analizzano la capacità di safe haven dell’oro, del petrolio e dei titoli di

stato nei confronti delle azioni e del dollaro. La loro analisi econometrica conferma che l’oro funziona da safe haven specialmente nei confronti delle azioni e del dollaro, mentre i titoli di stato sono safe haven delle azioni. Altre merci, come il petrolio, agiscono da safe haven sia per il dollaro che per le obbligazioni. 3 Quadro Curzio (1989). 4 Koutsoyiannis (1983), Cai, Cheung e Wong (2001). 5 Bailey (1988). 6 Baker e Tassel (1985). 7 Nakamura e Small (2007) e Zhang e Wei (2010). 8 Tully e Lucey (2007) e anche Capie, Mills e Wood (2005). Più recentemente, Marzo e Zagaglia (2010). 9 Sjaastad (2008). 10 Cohen e Qadan (2010) e Qadan e Yagil (2012). 11 Aggarwal e Lucey (2007). 12 Gonzalo e Olmo (2005). 13 Baur e McDermott (2010). 14 Non lo è per i mercati emergenti. In questo caso gli investitori, quando compaiono perdite, preferiscono acquistare attività finanziarie di paesi sviluppati piuttosto che oro. 15 Ciner, Gurdgiev e Lucey (2010).

7

Dicle ed altri (2011)16, prendendo spunto dalla recente crisi finanziaria, analizzano la

proprietà dell’oro di safe haven asset rispetto al mercato azionario; verificano inoltre se i titoli del Tesoro USA presentino un’analoga capacità di protezione. Il loro approccio coglie le crisi a partire dalla volatilità dei corsi azionari, più che direttamente dai loro ribassi. La loro conclusione è che l’oro offre protezione dalla volatilità dei mercati azionari internazionali, seppure con lag temporali dell’ordine di uno-quattro giorni. La protezione offerta da Treasury è più limitata geograficamente; in particolare, è presente con riferimento al mercato borsistico statunitense.

Il principale riferimento bibliografico del presente lavoro è rappresentato dallo studio di

Baur e Lucey (2010)17, in cui viene svolta anche un’importante attività definitoria: le attività finanziarie sono classificate come diversifier, hedger e safe haven. Il diversifier è un’attività che è positivamente, ma non perfettamente, correlata, in media, con un'altra attività o portafoglio. Un hedger è definito come un’attività che non è correlata o è correlata negativamente, in media, rispetto ad un’altra attività o a un portafoglio. Quindi, un attività con proprietà di hedging non necessariamente riesce a ridurre le perdite in caso di evento estremo, dato che si fa riferimento a un comportamento “in media”. Infine, un safe haven è un’attività che non è correlata o è correlata negativamente in periodi di stress dei mercati finanziari con le altre attività o con un portafoglio; la correlazione media potrebbe anche risultare positiva, ma il safe haven è rappresentato da quell’asset in grado di diversificare il portafoglio quando è maggiormente necessario, cioè in periodi di particolare turbolenza dei mercati finanziari. Gli autori, partendo dal forte incremento registrato dal prezzo dell’oro durante la crisi finanziaria del 2007, giungono alla conclusione che l’oro è safe haven rispetto ai mercati azionari di USA, Regno Unito e Germania, ma non nei confronti dei rispettivi mercati obbligazionari. Inoltre, la proprietà di safe haven non è valida in ogni circostanza, ma solo in presenza di shocks negativi estremi18.

Il presente lavoro si distingue dalla letteratura sopra menzionata sotto i profili seguenti: (i) la

verifica delle proprietà di safe asset è effettuata attraverso un confronto incrociato delle risultanze di una pluralità di strumenti empirici; (ii) si pone l’oro in competizione con altre due attività potenziali beni rifugio (il titolo di stato tedesco Bund e quello statunitense Treasury); (iii) viene esteso il novero di attività rischiose considerate, includendo, oltre al mercato azionario, i titoli high yield statunitensi e i titoli di Stato dei quattro paesi dell’area dell’euro fiscalmente più vulnerabili (Grecia, Italia, Portogallo e Spagna, di seguito indicati con l’acronimo GIPS); (iv) la metodologia di stima è basata sul metodo OLS con errori standard robusti e il data set include la crisi del debito sovrano nell’area dell’euro.

16 Dicle, Levendis e Alqotob (2011). 17 Baur e Lucey (2010). 18 In particolare gli autori dimostrano che il rendimento dell’oro è positivo nel giorno in cui avviene l’evento shock, ma questo effetto positivo sul portafoglio scema al passare dei giorni, arrivando a zero dopo in media quindici giorni. Questo dimostrerebbe che gli investitori comprano oro nei giorni in cui registrano rendimenti estremamente negativi sulle loro attività ma tendono a rivendere oro nei giorni successivi quando i prezzi si stabilizzano e diminuisce la volatilità.

8

2. Le principali caratteristiche finanziarie dell’oro La caratteristica più antica dell’oro risiede nella sua funzione monetaria19. Attraverso il

conio, infatti, il metallo è stato utilizzato, nel corso dei secoli, come mezzo di pagamento20; esso ha quindi misurato il valore dei beni21 e ne ha consentito lo scambio.

L’oro non si basa su alcun rapporto di debito-credito, né costituisce passività di un dato stato

sovrano, come ad esempio la carta moneta. Il suo valore quindi non è direttamente collegato all’economia o alla politica monetaria di un singolo paese22.

All’oro viene anche riconosciuta una natura di “last resort”, ossia di presidio a fronte di

eventi estremi23; quest’ultima si combina particolarmente bene con le caratteristiche tipiche delle riserve ufficiali e infatti l’oro continua a costituire una parte consistente delle riserve internazionali24, nonostante siano trascorsi molti anni dalla fine del sistema di Bretton Woods. Se, infatti, nei vecchi regimi a cambi fissi le riserve servivano a mantenere predefiniti tassi di cambio, oggi - in una situazione di generalizzata fluttuazione - le riserve servono a mantenere stabilità e credibilità dei sistemi finanziari nazionali25 e non è casuale che proprio negli ultimi anni, in presenza della maggiore crisi finanziaria dopo quella del 1929, le banche centrali siano divenute acquirenti nette di oro26.

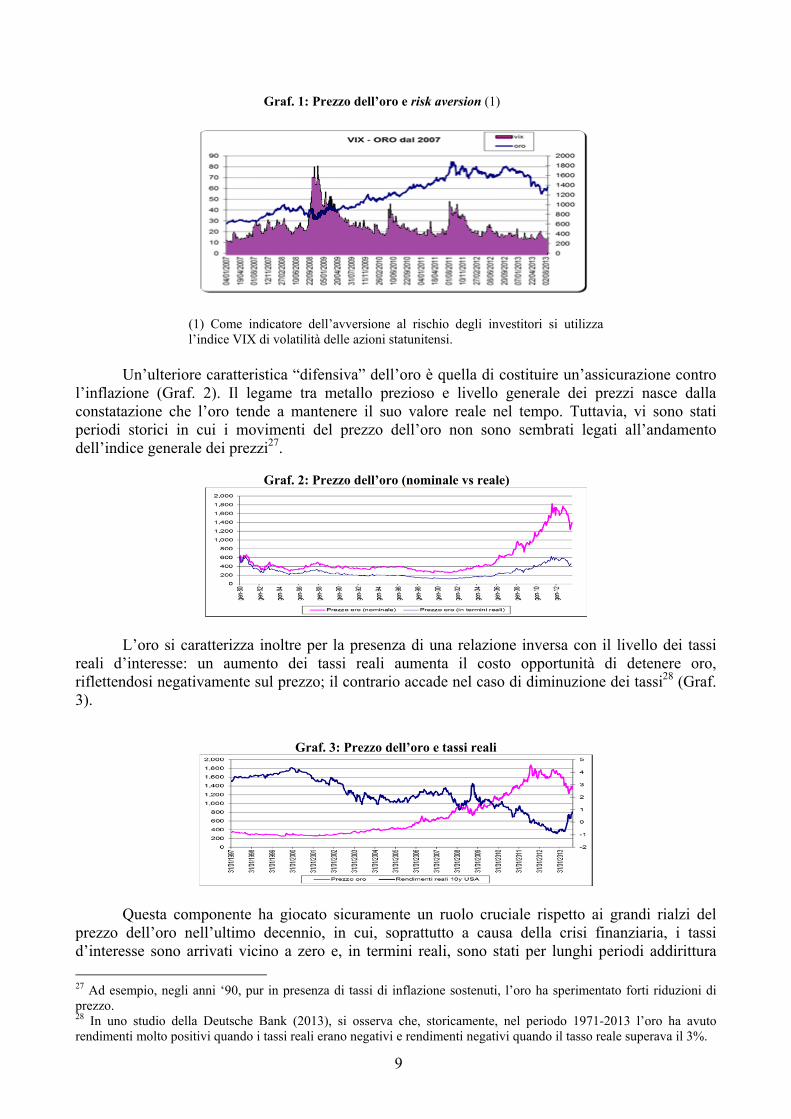

Un’evidenza della natura di “last resort” dell’oro risiede nella sensibilità del prezzo del metallo prezioso a situazioni di stress finanziario; in particolare, improvvisi crolli nei prezzi dei risky asset e alta volatilità si accompagnano spesso a rialzi delle quotazioni dell’oro (Graf. 1).

19 L’utilizzo di metalli preziosi come moneta nasce dalle loro caratteristiche: sono praticamente indistruttibili (permettendo la loro conservazione nel tempo), sono omogenei (permettendo la loro divisibilità e quindi una scala di valori), sono facilmente trasportabili (permettendo gli scambi in luoghi diversi) e presentano una relativa stabilità del loro valore nel tempo (permettendo una potenziale stabilità nei vari rapporti di scambio). 20 Guardando allo sviluppo delle tecnologie di pagamento, storicamente il passaggio alla coniazione aumenta il livello di fiducia, caratteristica fondamentale della moneta in tutti i contesti istituzionali in cui la fiducia è un bene scarso (si veda Giannini (2004)). 21 La ricerca di “una misura invariabile del valore”, uno dei problemi cardine dell’analisi economica, vede l’oro come principale protagonista. Gli economisti classici del primo ‘800, in particolare Ricardo, vedevano nell’oro la merce-moneta che più si avvicinava ai requisiti di una misura invariabile del valore. Lo stesso sistema finanziario internazionale si è basato fino al 1971 su sistemi che avevano al centro, come numerario, l’oro, sia nella forma diretta del Gold Standard sia in quella mediata del Gold Exchange Standard (si veda Quadrio Curzio (1989)). 22 Milling-Stanley (2012). 23 E’ il cosiddetto “War Chest argument”, per cui l’oro è considerato l’“ultima” attività da detenere in caso di emergenza (Nugèe (2000)). Anche recentemente i governatori di diverse banche centrali hanno confermato l’opportunità di mantenere oro tra le riserve; ad esempio: “le riserve in oro rappresentano una difesa estrema in casi drammatici” (Visco (2013)). ”As an element that enhances the resiliance of reserves in time of stress, the Gold underpins the indipendence of central banks and their ability to act as the ultimate guarantor of domestic financial stability” (Rossi (2013)). 24 L’oro è la terza attività per importanza presente nelle riserve valutarie, con una quota intorno al 15% (World Gold Council (2010)). 25 Credibilità che trova riscontro anche nell’atteggiamento dell’opinione pubblica riguardo al mantenimento dell’oro come riserva. Un recente studio del World Gold Council 2013, mette in evidenza come l’opinione pubblica sia contraria a vendite di oro, pur in presenza di una profonda crisi economica. 26 Tale nuova accumulazione di riserve in oro appare in contrasto con i detrattori dell’oro che citano sempre, in tale ambito, la celebre critica di Keynes all’oro, definito come “barbara reliquia” (Keynes (1925)). Detrattori che dimenticano il contesto in cui fu scritta (la polemica per un ritorno al Gold Standard dopo la prima guerra mondiale) e al contempo l’affermazione, nella stessa opera, che “Non vi è al giorno d’oggi strumento più efficace dell’oro come estrema difesa e come riserva per necessità improvvise” (Keynes (1925)).

9

Graf. 1: Prezzo dell’oro e risk aversion (1)

(1) Come indicatore dell’avversione al rischio degli investitori si utilizza l’indice VIX di volatilità delle azioni statunitensi.

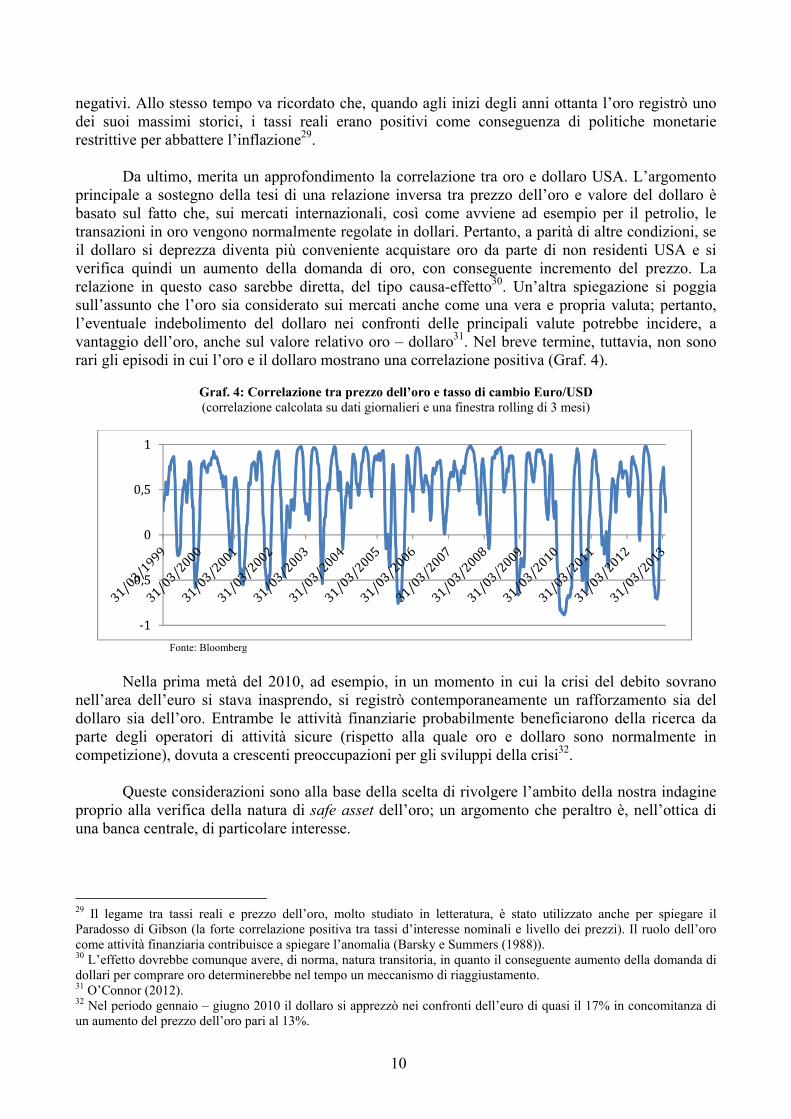

Un’ulteriore caratteristica “difensiva” dell’oro è quella di costituire un’assicurazione contro

l’inflazione (Graf. 2). Il legame tra metallo prezioso e livello generale dei prezzi nasce dalla constatazione che l’oro tende a mantenere il suo valore reale nel tempo. Tuttavia, vi sono stati periodi storici in cui i movimenti del prezzo dell’oro non sono sembrati legati all’andamento dell’indice generale dei prezzi27.

Graf. 2: Prezzo dell’oro (nominale vs reale)

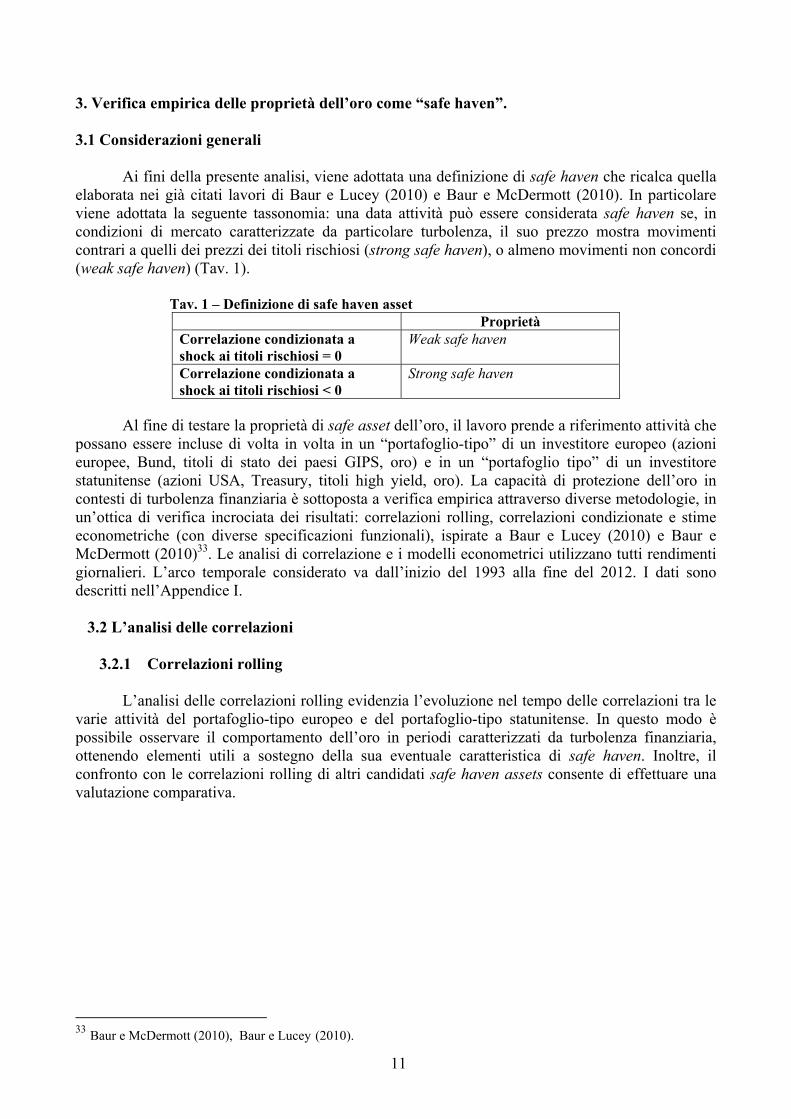

L’oro si caratterizza inoltre per la presenza di una relazione inversa con il livello dei tassi reali d’interesse: un aumento dei tassi reali aumenta il costo opportunità di detenere oro, riflettendosi negativamente sul prezzo; il contrario accade nel caso di diminuzione dei tassi28 (Graf. 3).

Graf. 3: Prezzo dell’oro e tassi reali

Questa componente ha giocato sicuramente un ruolo cruciale rispetto ai grandi rialzi del

prezzo dell’oro nell’ultimo decennio, in cui, soprattutto a causa della crisi finanziaria, i tassi d’interesse sono arrivati vicino a zero e, in termini reali, sono stati per lunghi periodi addirittura

27 Ad esempio, negli anni ‘90, pur in presenza di tassi di inflazione sostenuti, l’oro ha sperimentato forti riduzioni di prezzo. 28 In uno studio della Deutsche Bank (2013), si osserva che, storicamente, nel periodo 1971-2013 l’oro ha avuto rendimenti molto positivi quando i tassi reali erano negativi e rendimenti negativi quando il tasso reale superava il 3%.

10

negativi. Allo stesso tempo va ricordato che, quando agli inizi degli anni ottanta l’oro registrò uno dei suoi massimi storici, i tassi reali erano positivi come conseguenza di politiche monetarie restrittive per abbattere l’inflazione29.

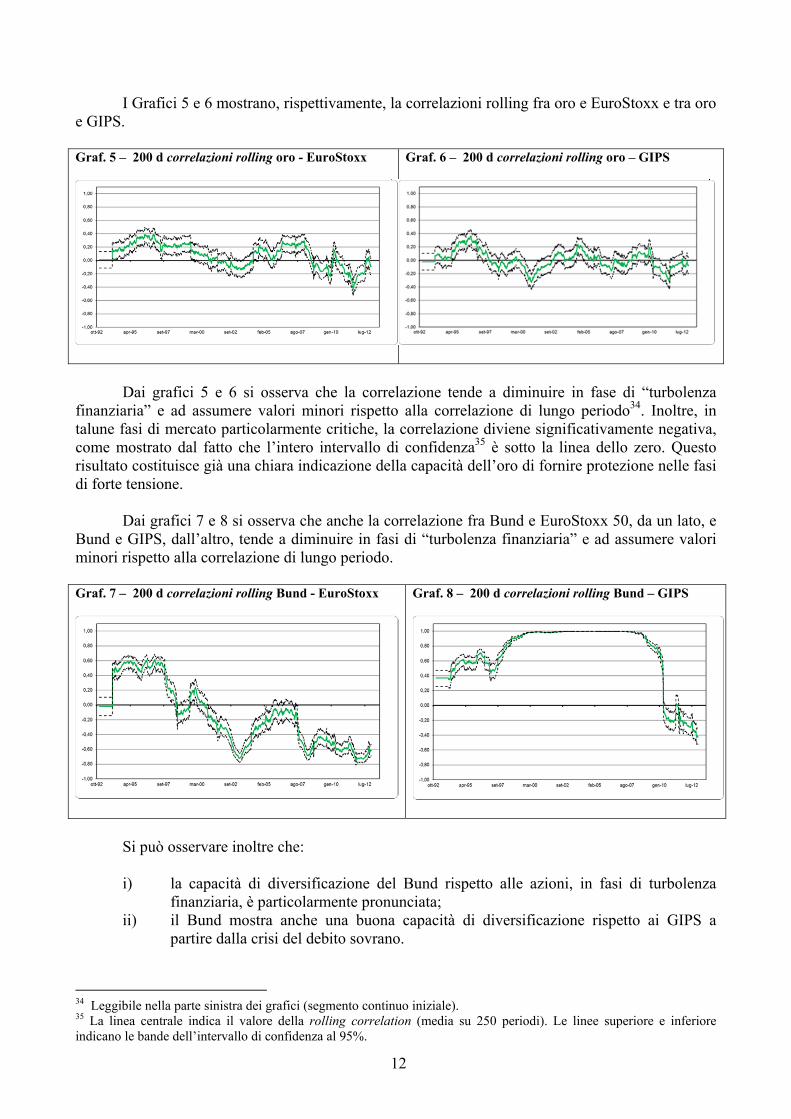

Da ultimo, merita un approfondimento la correlazione tra oro e dollaro USA. L’argomento

principale a sostegno della tesi di una relazione inversa tra prezzo dell’oro e valore del dollaro è basato sul fatto che, sui mercati internazionali, così come avviene ad esempio per il petrolio, le transazioni in oro vengono normalmente regolate in dollari. Pertanto, a parità di altre condizioni, se il dollaro si deprezza diventa più conveniente acquistare oro da parte di non residenti USA e si verifica quindi un aumento della domanda di oro, con conseguente incremento del prezzo. La relazione in questo caso sarebbe diretta, del tipo causa-effetto30. Un’altra spiegazione si poggia sull’assunto che l’oro sia considerato sui mercati anche come una vera e propria valuta; pertanto, l’eventuale indebolimento del dollaro nei confronti delle principali valute potrebbe incidere, a vantaggio dell’oro, anche sul valore relativo oro – dollaro31. Nel breve termine, tuttavia, non sono rari gli episodi in cui l’oro e il dollaro mostrano una correlazione positiva (Graf. 4).

Graf. 4: Correlazione tra prezzo dell’oro e tasso di cambio Euro/USD (correlazione calcolata su dati giornalieri e una finestra rolling di 3 mesi)

Fonte: Bloomberg

Nella prima metà del 2010, ad esempio, in un momento in cui la crisi del debito sovrano

nell’area dell’euro si stava inasprendo, si registrò contemporaneamente un rafforzamento sia del dollaro sia dell’oro. Entrambe le attività finanziarie probabilmente beneficiarono della ricerca da parte degli operatori di attività sicure (rispetto alla quale oro e dollaro sono normalmente in competizione), dovuta a crescenti preoccupazioni per gli sviluppi della crisi32.

Queste considerazioni sono alla base della scelta di rivolgere l’ambito della nostra indagine

proprio alla verifica della natura di safe asset dell’oro; un argomento che peraltro è, nell’ottica di una banca centrale, di particolare interesse.

29 Il legame tra tassi reali e prezzo dell’oro, molto studiato in letteratura, è stato utilizzato anche per spiegare il Paradosso di Gibson (la forte correlazione positiva tra tassi d’interesse nominali e livello dei prezzi). Il ruolo dell’oro come attività finanziaria contribuisce a spiegare l’anomalia (Barsky e Summers (1988)). 30 L’effetto dovrebbe comunque avere, di norma, natura transitoria, in quanto il conseguente aumento della domanda di dollari per comprare oro determinerebbe nel tempo un meccanismo di riaggiustamento. 31 O’Connor (2012). 32 Nel periodo gennaio – giugno 2010 il dollaro si apprezzò nei confronti dell’euro di quasi il 17% in concomitanza di un aumento del prezzo dell’oro pari al 13%.

-1-0,5

00,5

1

11

3. Verifica empirica delle proprietà dell’oro come “safe haven”. 3.1 Considerazioni generali Ai fini della presente analisi, viene adottata una definizione di safe haven che ricalca quella elaborata nei già citati lavori di Baur e Lucey (2010) e Baur e McDermott (2010). In particolare viene adottata la seguente tassonomia: una data attività può essere considerata safe haven se, in condizioni di mercato caratterizzate da particolare turbolenza, il suo prezzo mostra movimenti contrari a quelli dei prezzi dei titoli rischiosi (strong safe haven), o almeno movimenti non concordi (weak safe haven) (Tav. 1).

Tav. 1 – Definizione di safe haven asset

Proprietà Correlazione condizionata a shock ai titoli rischiosi = 0

Weak safe haven

Correlazione condizionata a shock ai titoli rischiosi < 0

Strong safe haven

Al fine di testare la proprietà di safe asset dell’oro, il lavoro prende a riferimento attività che

possano essere incluse di volta in volta in un “portafoglio-tipo” di un investitore europeo (azioni europee, Bund, titoli di stato dei paesi GIPS, oro) e in un “portafoglio tipo” di un investitore statunitense (azioni USA, Treasury, titoli high yield, oro). La capacità di protezione dell’oro in contesti di turbolenza finanziaria è sottoposta a verifica empirica attraverso diverse metodologie, in un’ottica di verifica incrociata dei risultati: correlazioni rolling, correlazioni condizionate e stime econometriche (con diverse specificazioni funzionali), ispirate a Baur e Lucey (2010) e Baur e McDermott (2010)33. Le analisi di correlazione e i modelli econometrici utilizzano tutti rendimenti giornalieri. L’arco temporale considerato va dall’inizio del 1993 alla fine del 2012. I dati sono descritti nell’Appendice I.

3.2 L’analisi delle correlazioni

3.2.1 Correlazioni rolling

L’analisi delle correlazioni rolling evidenzia l’evoluzione nel tempo delle correlazioni tra le

varie attività del portafoglio-tipo europeo e del portafoglio-tipo statunitense. In questo modo è possibile osservare il comportamento dell’oro in periodi caratterizzati da turbolenza finanziaria, ottenendo elementi utili a sostegno della sua eventuale caratteristica di safe haven. Inoltre, il confronto con le correlazioni rolling di altri candidati safe haven assets consente di effettuare una valutazione comparativa.

33 Baur e McDermott (2010), Baur e Lucey (2010).

12

I Grafici 5 e 6 mostrano, rispettivamente, la correlazioni rolling fra oro e EuroStoxx e tra oro e GIPS.

Graf. 5 – 200 d correlazioni rolling oro - EuroStoxx Graf. 6 – 200 d correlazioni rolling oro – GIPS

Dai grafici 5 e 6 si osserva che la correlazione tende a diminuire in fase di “turbolenza finanziaria” e ad assumere valori minori rispetto alla correlazione di lungo periodo34. Inoltre, in talune fasi di mercato particolarmente critiche, la correlazione diviene significativamente negativa, come mostrato dal fatto che l’intero intervallo di confidenza35 è sotto la linea dello zero. Questo risultato costituisce già una chiara indicazione della capacità dell’oro di fornire protezione nelle fasi di forte tensione.

Dai grafici 7 e 8 si osserva che anche la correlazione fra Bund e EuroStoxx 50, da un lato, e Bund e GIPS, dall’altro, tende a diminuire in fasi di “turbolenza finanziaria” e ad assumere valori minori rispetto alla correlazione di lungo periodo.

Graf. 7 – 200 d correlazioni rolling Bund - EuroStoxx Graf. 8 – 200 d correlazioni rolling Bund – GIPS

Si può osservare inoltre che:

i) la capacità di diversificazione del Bund rispetto alle azioni, in fasi di turbolenzafinanziaria, è particolarmente pronunciata;

ii) il Bund mostra anche una buona capacità di diversificazione rispetto ai GIPS apartire dalla crisi del debito sovrano.

34 Leggibile nella parte sinistra dei grafici (segmento continuo iniziale). 35 La linea centrale indica il valore della rolling correlation (media su 250 periodi). Le linee superiore e inferiore indicano le bande dell’intervallo di confidenza al 95%.

13

Con particolare riferimento all’analisi della correlazione fra Bund e GIPS possono essere individuati tre periodi, ciascuno dei quali tende a identificare uno specifico regime:

1) periodo 1993 – 1998: convergenza fra i rendimenti dei titoli di stato dei paesi dell’areadell’euro, con una correlazione crescente;

2) periodo 1999 – 2009: sostanziale sostituibilità fra i titoli di stato dell’area dell’euro, concorrelazioni dei rendimenti prossime all’unità;

3) periodo 2010 -2012: con l’esplodere della crisi del debito sovrano nell’area dell’euro, siampliano significativamente i premi per il rischio di credito sui titoli di stato di alcuni paesidell’area per i quali vi sono timori circa la sostenibilità dei debiti pubblici, quali la Grecia,l’Italia, il Portogallo e la Spagna (i paesi GIPS); i rendimenti dei titoli GIPS vengono così adavere, nell’ultima fase, una correlazione negativa con i rendimenti dei titoli tedeschi Bund.

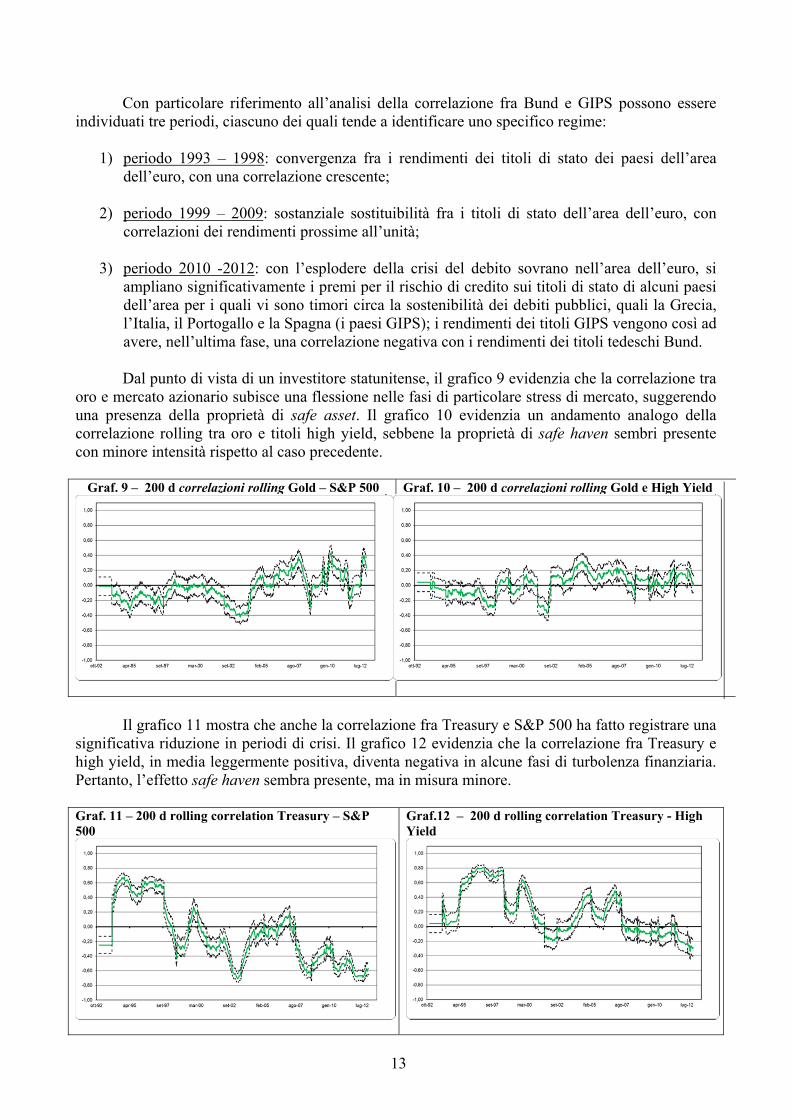

Dal punto di vista di un investitore statunitense, il grafico 9 evidenzia che la correlazione traoro e mercato azionario subisce una flessione nelle fasi di particolare stress di mercato, suggerendo una presenza della proprietà di safe asset. Il grafico 10 evidenzia un andamento analogo della correlazione rolling tra oro e titoli high yield, sebbene la proprietà di safe haven sembri presente con minore intensità rispetto al caso precedente.

Graf. 9 – 200 d correlazioni rolling Gold – S&P 500 Graf. 10 – 200 d correlazioni rolling Gold e High Yield

Il grafico 11 mostra che anche la correlazione fra Treasury e S&P 500 ha fatto registrare una significativa riduzione in periodi di crisi. Il grafico 12 evidenzia che la correlazione fra Treasury e high yield, in media leggermente positiva, diventa negativa in alcune fasi di turbolenza finanziaria. Pertanto, l’effetto safe haven sembra presente, ma in misura minore.

Graf. 11 – 200 d rolling correlation Treasury – S&P 500

Graf.12 – 200 d rolling correlation Treasury - High Yield

14

In conclusione, l’analisi delle rolling correlations suggerisce che l’oro, da un lato, e il Bund e il Treasury, dall’altro, abbiano una buona capacità di diversificazione in diversi periodi di acute tensioni finanziarie. I Bund e i Treasury potrebbero dunque essere concorrenti dell’oro nella loro veste di safe haven asset.

3.2.2 Correlazioni condizionali

Le correlazioni condizionali permettono di enucleare i comportamenti dell’oro, dei Treasury e dei Bund nelle fasi di andamento particolarmente sfavorevole dei rispettivi risky assets di riferimento; le fasi sfavorevoli sono identificate con rendimenti dei risky assets inferiori ai percentili di rendimento del 10, 5 e 1%. L’analisi delle correlazioni condizionali è preceduta da una serie di grafici (riportati nell’appendice I) che evidenziano i soli rendimenti dei candidati safe haven (oro e Bund, nell’ottica dell’investitore europeo, e oro e Treasury, in quella di un investitore statunitense) in concomitanza con gli shock negativi ai rispettivi risky assets. L’intuizione alla base dell’analisi è che, quando i rendimenti dei titoli rischiosi sono fortemente negativi, i rendimenti dei candidati safe haven assets dovrebbero essere mediamente superiori allo zero o pari a zero. In tal modo verrebbe evidenziata la capacità di safe haven di fornire protezione contro shock negativi relativi ai titoli rischiosi.

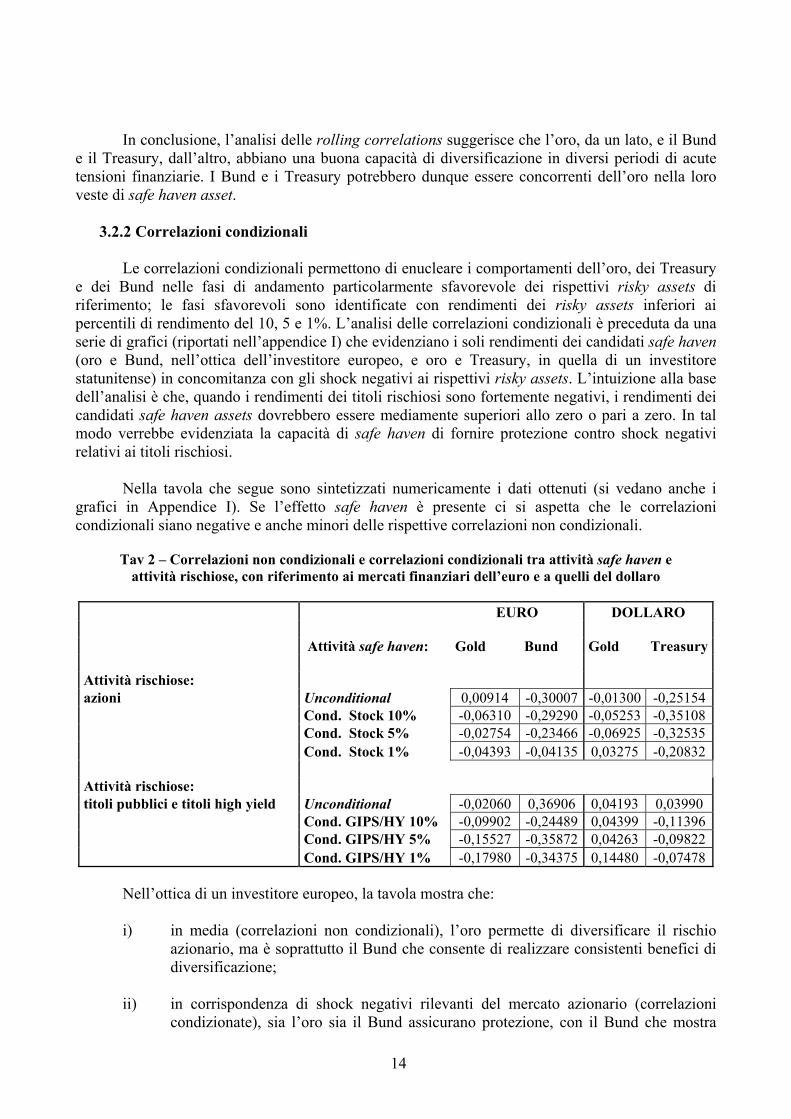

Nella tavola che segue sono sintetizzati numericamente i dati ottenuti (si vedano anche i grafici in Appendice I). Se l’effetto safe haven è presente ci si aspetta che le correlazioni condizionali siano negative e anche minori delle rispettive correlazioni non condizionali.

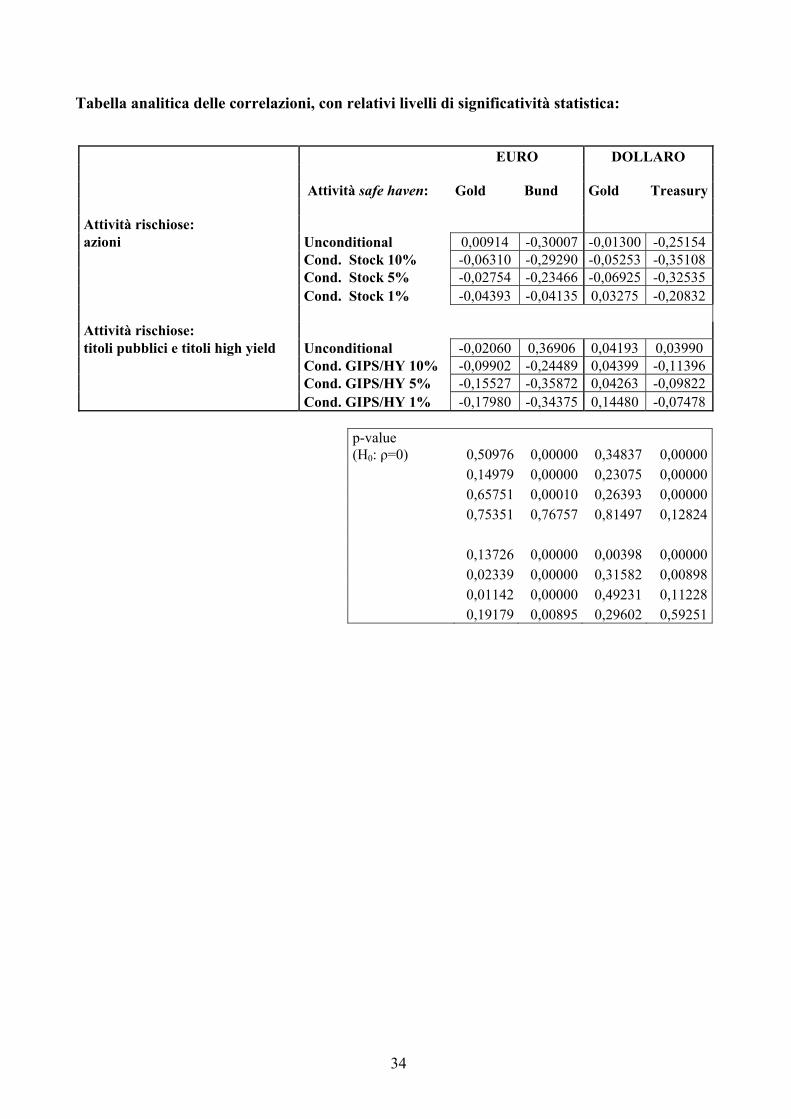

Tav 2 – Correlazioni non condizionali e correlazioni condizionali tra attività safe haven e attività rischiose, con riferimento ai mercati finanziari dell’euro e a quelli del dollaro

EURO DOLLARO

Attività safe haven: Gold Bund Gold Treasury

Attività rischiose: azioni Unconditional 0,00914 -0,30007 -0,01300 -0,25154

Cond. Stock 10% -0,06310 -0,29290 -0,05253 -0,35108Cond. Stock 5% -0,02754 -0,23466 -0,06925 -0,32535Cond. Stock 1% -0,04393 -0,04135 0,03275 -0,20832

Attività rischiose: titoli pubblici e titoli high yield Unconditional -0,02060 0,36906 0,04193 0,03990

Cond. GIPS/HY 10% -0,09902 -0,24489 0,04399 -0,11396Cond. GIPS/HY 5% -0,15527 -0,35872 0,04263 -0,09822Cond. GIPS/HY 1% -0,17980 -0,34375 0,14480 -0,07478

Nell’ottica di un investitore europeo, la tavola mostra che:

i) in media (correlazioni non condizionali), l’oro permette di diversificare il rischioazionario, ma è soprattutto il Bund che consente di realizzare consistenti benefici didiversificazione;

ii) in corrispondenza di shock negativi rilevanti del mercato azionario (correlazionicondizionate), sia l’oro sia il Bund assicurano protezione, con il Bund che mostra

15

una più accentuata correlazione negativa. Questa analisi quindi sembrerebbe supportare una classificazione dell’oro come weak safe haven (correlazioni condizionali prossime allo zero) e del Bund come strong safe haven (correlazioni condizionali negative);

iii) in media (correlazioni non condizionali), l’oro permette di diversificare il rischio ditasso dei paesi GIPS in misura superiore al Bund, che è in media positivamentecorrelato con gli altri titoli di stato dell’area dell’euro;

iv) in corrispondenza di shock negativi rilevanti del mercato dei titoli sovrani GIPS(correlazioni condizionate), sia l’oro sia il Bund assicurano una buona protezione,suggerendo per entrambi una natura di strong safe haven.

Nell’ottica di un investitore americano, la tavola evidenzia che:

i) in media (correlazioni non condizionali), l’oro permette di diversificare il rischioazionario e il Treasury consente di realizzare ancor maggiori benefici didiversificazione;

ii) in corrispondenza di shock negativi rilevanti del mercato azionario (correlazionicondizionate), l’oro e il Treasury assicurano protezione, con il Treasury che mostrauna più accentuata correlazione negativa. Questa analisi quindi sembrerebbesupportare una classificazione dell’oro come weak safe haven (correlazionicondizionali prossime allo zero) e del Treasury come strong safe haven (correlazionicondizionali negative);

iii) in media (correlazioni non condizionali), oro e Treasury permettono di diversificareil rischio di tasso dei titoli high yield;

iv) in corrispondenza di shock negativi rilevanti del mercato dei titoli high yield(correlazioni condizionate), l’oro non sembra garantire una particolare protezione,mentre il Treasury si comporta come safe asset (weak o strong).

3.3 Analisi econometrica

In questa sezione viene sviluppata un’analisi econometrica volta a testare la capacità dell’oro di svolgere il ruolo di attività rifugio. Vengono presentate quattro equazioni, due nella prospettiva di un investitore europeo, due nell’ottica di un investitore USA36.

Il rendimento dell’oro viene messo in relazione con i rendimenti dei titoli rischiosi (rappresentati, per l’area dell’euro, dalle azioni e dai titoli sovrani dei paesi GIPS) e con i relativi percentili, gli stessi utilizzati per le correlazioni condizionali. Nell’equazione figura anche un set di variabili di controllo, che comprende un indicatore di risk aversion e una media dei tassi a breve termine delle principali aree valutarie. La scelta di queste due variabili di controllo si motiva come segue: nelle fasi di politica monetaria molto espansiva (in cui i tassi a breve sono particolarmente contenuti) tutte le attività finanziarie, incluso l’oro, tendono in generale ad aumentare di valore; viceversa, tassi a breve elevati gravano sui prezzi di tutte le attività finanziarie, compreso quello

36 Il focus del lavoro è verificare empiricamente alcune caratteristiche dell’oro in costanza di situazioni di stress finanziario (separatamente per crisi USA e per quelle della zona Euro). Non è nelle intenzioni del lavoro ipotizzare alcuna segmentazione tra i mercati statunitensi ed europei.

16

dell’oro. Riguardo all’avversione al rischio, nelle fasi di mercato in cui essa aumenta, il rendimento dell’oro può subire delle variazioni al rialzo a prescindere dagli effetti diretti che eventuali riallocazioni di portafoglio da risky assets a oro possano avere sul prezzo di quest’ultimo. Dal punto di vista econometrico, l’assenza di queste variabili di controllo potrebbe configurare problemi di distorsione da variabili omesse, con connessa inconsistenza degli stimatori. Le stime per l’oro vengono replicate per altre due potenziali attività safe haven, il Bund e il Treasury.

Le quattro principali specificazioni funzionali sono dunque le seguenti:

1) Mercato di riferimento: area euro

Modello 1: Gold = b10 + b11 Bund + b12 ESX + b13 ex10 + b14 ex5 + b15 ex1 + b16 GIPS + b17 g10 + b18 g5 + b19 g1 + b110 V2X_1 + b111 yd_23 + u1

Modello 2: Bund = b20 + b21 Gold + b22 ESX + b23 ex10 + b24 ex5 + b25 ex1 + b26 GIPS + b27 g10 + b28 g5 + b29 g1 + b210 V2X_1 + b211 yd_23 + u2

2) Mercato di riferimento: Stati Uniti

Modello 3: Gold = b30 + b31 Treasury + b32 SPX + b33 sx10 + b34 sx5 + b35 sx1 + b36 HY + b37 hy10 + b38 hy5 + b39 hy1 + b310 VIX_1 + b311 yd_23 + u3

Modello 4: Treasury = b40 + b41 Gold + b42 SPX + b43 sx10 + b44 sx5 + b45 sx1 + b46 HY + b47 hy10 + b48 hy5 + b49 hy1 + b410 VIX_1 + b411 yd_23 + u4

Le variabili incluse nelle equazioni sono le seguenti37:

Gold = rendimento dell’oro (denominato in euro, nelle stime relative all’area dell’euro, in dollari per quelle relative agli Stati Uniti)

Bund = rendimento di un paniere di titoli di stato tedeschi con durata compresa tra 7 e 10 anni

ESX = rendimento dell’indice azionario europeo EuroStoxx50

GIPS = rendimento di un paniere di titoli di stato italiani, spagnoli, portoghesi e greci, con durata compresa tra 7 e 10 anni38

SPX = rendimento dell’indice azionario statunitense Standard & Poor’s 500

Treasury = rendimento di un paniere di titoli di stato statunitensi con durata compresa tra 7 e 10 anni

HY = rendimento di un indice di titoli high yield statunitensi con durata compresa tra 7 e 10 anni.

37 Le variabili Gold, Bund, ESX, GIPS, Treasury, SPX, HY sono le stesse utilizzate nelle correlazioni. I rispettivi grafici sono riportati in appendice I. 38 L’indice è equipesato ed è stato depurato da un paio di dati anomali relativi ad annunci di ristrutturazione del debito greco.

17

I rendimenti delle attività finanziarie sono tutti calcolati come differenza prima logaritmica dell’indice e, con l’eccezione dell’oro, si basano su indici di capitalizzazione o total return, cioè, su indici che ipotizzano il reinvestimento dei proventi (cedole o dividendi) generati dall’attività finanziaria considerata.

Le variabili ex10/ex5/ex1, g10/g5/g1, sx10/sx5/sx1 e hy10/hy5/hy1 rappresentano i percentili estremi, rispettivamente, di ESX, GIPS, SPX e HY. Ciascuna di esse è pari al rendimento dell’attività di riferimento se esso appartiene al percentile considerato e a zero altrimenti.

Le variabili di controllo sono rappresentate dalle differenze prime di un indice di volatilità implicita e dei tassi di interesse sui titoli a breve termine39.

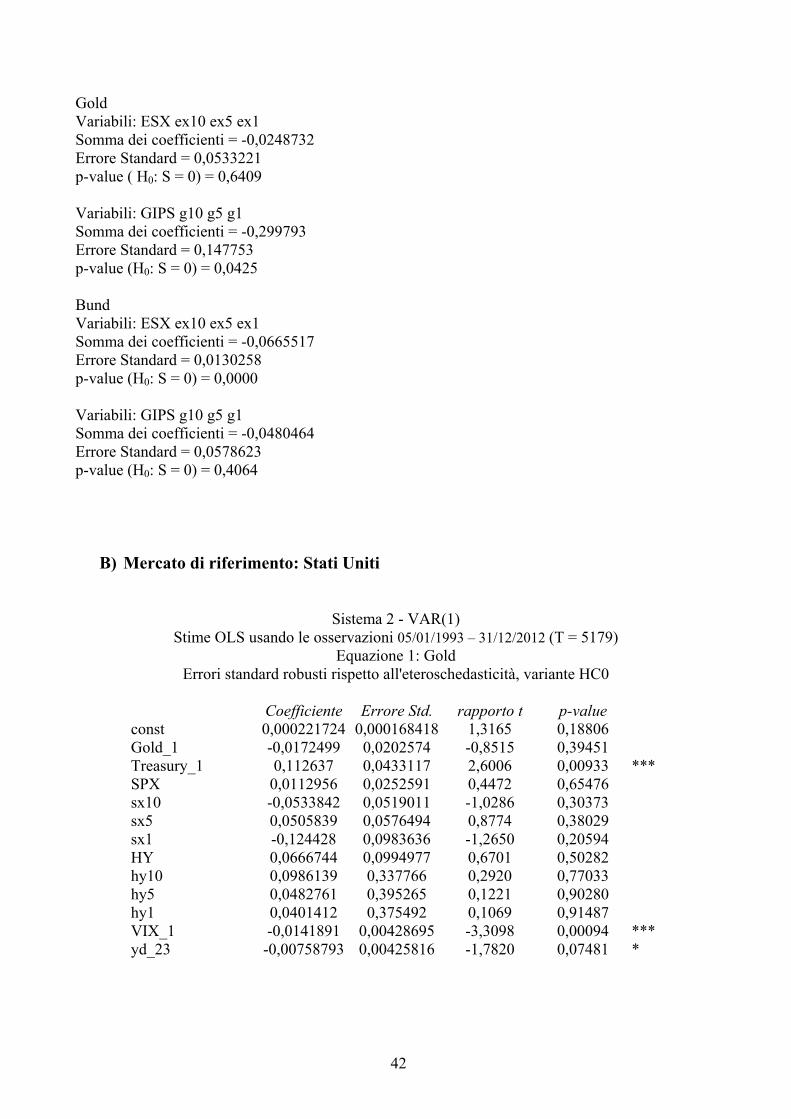

In base alla definizione introdotta nel paragrafo 4.1, nell’ambito della presente analisi econometrica, si distinguono tre casi: strong safe haven, weak safe haven e assenza di proprietà di safe haven. I tre casi sono definiti come segue: (1) l’oro (o il Bund, o il Treasury) ha proprietà di strong safe haven rispetto a una data attività rischiosa se esso tende ad apprezzarsi nel caso in cui quella attività rischiosa sia soggetta a uno shock particolarmente negativo (dove lo shock è identificato attraverso i percentili sopra descritti); (2) se la reattività attesa del prezzo della candidata attività safe haven a uno shock estremo al titolo rischioso è nulla, tale attività è definita weak safe haven; (3) se, infine, la reattività del prezzo del candidato safe haven asset a uno shock estremo è positiva (ovvero, se anche il prezzo del safe haven asset registra, in media, un calo), l’asset in questione non può essere considerato safe haven nei confronti di quel dato titolo rischioso.

Nell’ambito della specificazione funzionale sopra presentata, la reattività attesa complessiva del safe haven asset viene misurata come somma (S) dei coefficienti associati ai risky assets. Operativamente, si procede a un test sulla somma medesima. Ad esempio, nell’ottica di un investitore europeo, l’ipotesi che l’oro rappresenti un safe haven asset rispetto alle azioni viene verificata attraverso un test40 sulla somma dei coefficienti S = b12 + b13 + b14 + b15. Se S risulta significativamente minore di zero, vi è evidenza a favore dell’oro come strong safe haven asset. Se, invece, S non risulta significativamente diversa da zero, l’oro sarebbe un weak safe haven asset. Infine se S risulta significativamente positivo si ha evidenza a favore dell’assenza di effetto safe haven.

Le equazioni sono stimate con il metodo OLS e l’inferenza statistica è condotta sulla base di errori standard robusti. Più specificamente, per le stime riferite al mercato statunitense si è tenuto conto dell’eteroschedasticità attraverso gli errori standard di White. Per le stime relative all’area dell’euro è stata riscontrata anche la presenza di correlazione seriale dei residui; sono stati pertanto

39 Si usano le differenze prime dell’indice VIX e dello yield sui T-bill annuali, per gli Stati Uniti, e le differenze prime dell’indice V2X (equivalente del VIX, ma relativo all’EuroStoxx50) e dello yield sui Bubill annuali per l’area dell’euro. Inoltre, per le differenze prime degli indici di volatilità si usa il ritardo primo, mentre per quelle relative ai tassi a breve il ritardo 23-esimo; questi ritardi sono quelli che risultano statisticamente più significativi sulla base di una selezione che ha preso in considerazione un ampio ventaglio di ritardi. Le stime del modello sono in ogni caso state ripetute utilizzando ritardi diversi delle variabili che figurano nei membri di destra delle equazioni, ovvero utilizzando i loro valori contemporanei, ovvero eliminando del tutto le variabili di controllo. I coefficienti stimati si modificano in qualche misura, ma i risultati dei test statistici restano fondamentalmente invariati. 40 In seguito è riportato un test a due code nella tipica forma H0: S = 0. Se non si rifiuta l’ipotesi nulla che la somma S sia pari a zero, l’oro è considerato weak safe haven. In caso contrario, si configurano due possibilità: proprietà di strong safe haven o assenza di effetto safe haven (per distinguere tra le due possibilità è necessario osservare il segno di S). Come ulteriore verifica della robustezza dei risultati sono stati effettuati anche test a una coda, non riportati; tali test confermano i risultati esposti nel testo.

18

usati gli errori standard di Newey e West41, robusti sia all’eteroschedasticità sia all’autocorrelazione42. Si noti inoltre che, la specificazione funzionale adottata utilizza percentili che sono per costruzione almeno in parte sovrapposti, ciò può dare adito a fenomeni di multicollinearità. Analisi specifiche portano tuttavia a concludere che il problema sia trascurabile43.

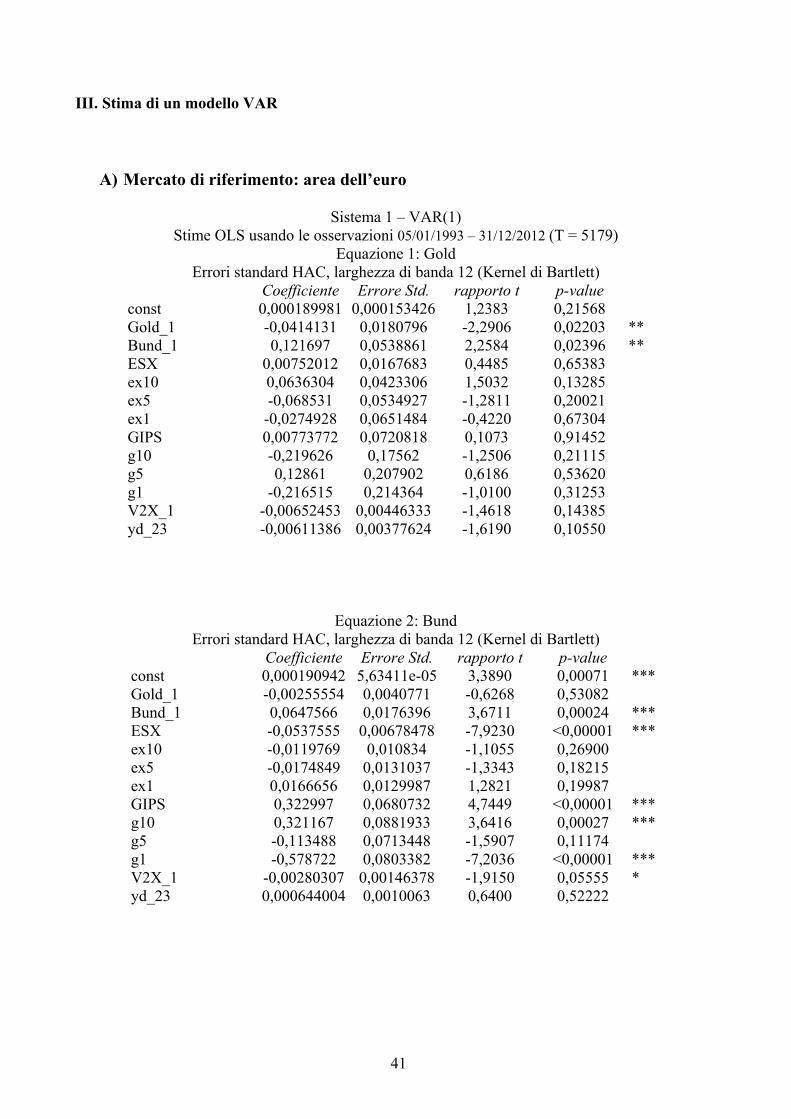

Le stime dei modelli econometrici sopra descritti sono riportate qui di seguito nelle tavole 3 e 4, per l’area dell’euro, e nelle tavole 5 e 6 per gli Stati Uniti.

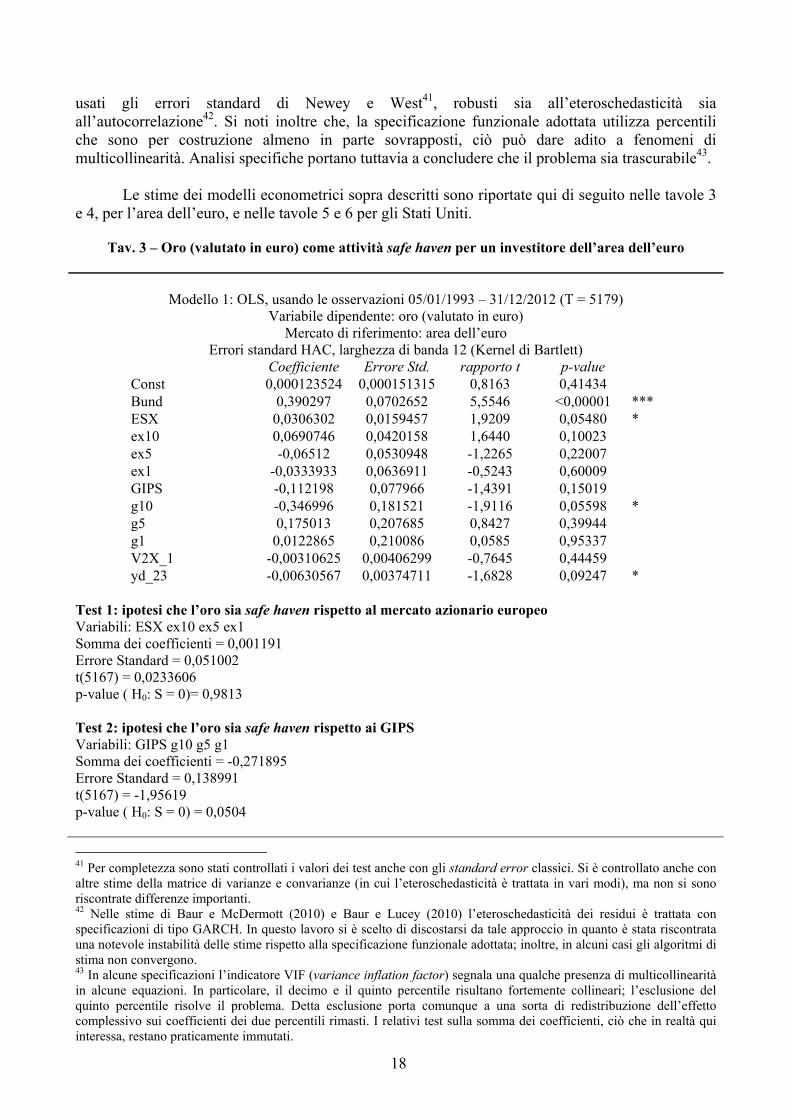

Tav. 3 – Oro (valutato in euro) come attività safe haven per un investitore dell’area dell’euro

Modello 1: OLS, usando le osservazioni 05/01/1993 – 31/12/2012 (T = 5179) Variabile dipendente: oro (valutato in euro)

Mercato di riferimento: area dell’euro Errori standard HAC, larghezza di banda 12 (Kernel di Bartlett)

Coefficiente Errore Std. rapporto t p-value Const 0,000123524 0,000151315 0,8163 0,41434Bund 0,390297 0,0702652 5,5546 <0,00001 ***ESX 0,0306302 0,0159457 1,9209 0,05480 *ex10 0,0690746 0,0420158 1,6440 0,10023ex5 -0,06512 0,0530948 -1,2265 0,22007ex1 -0,0333933 0,0636911 -0,5243 0,60009GIPS -0,112198 0,077966 -1,4391 0,15019g10 -0,346996 0,181521 -1,9116 0,05598 *g5 0,175013 0,207685 0,8427 0,39944g1 0,0122865 0,210086 0,0585 0,95337V2X_1 -0,00310625 0,00406299 -0,7645 0,44459yd_23 -0,00630567 0,00374711 -1,6828 0,09247 *

Test 1: ipotesi che l’oro sia safe haven rispetto al mercato azionario europeo Variabili: ESX ex10 ex5 ex1 Somma dei coefficienti = 0,001191 Errore Standard = 0,051002 t(5167) = 0,0233606 p-value ( H0: S = 0)= 0,9813

Test 2: ipotesi che l’oro sia safe haven rispetto ai GIPS Variabili: GIPS g10 g5 g1 Somma dei coefficienti = -0,271895 Errore Standard = 0,138991 t(5167) = -1,95619 p-value ( H0: S = 0) = 0,0504

41 Per completezza sono stati controllati i valori dei test anche con gli standard error classici. Si è controllato anche con altre stime della matrice di varianze e convarianze (in cui l’eteroschedasticità è trattata in vari modi), ma non si sono riscontrate differenze importanti. 42 Nelle stime di Baur e McDermott (2010) e Baur e Lucey (2010) l’eteroschedasticità dei residui è trattata con specificazioni di tipo GARCH. In questo lavoro si è scelto di discostarsi da tale approccio in quanto è stata riscontrata una notevole instabilità delle stime rispetto alla specificazione funzionale adottata; inoltre, in alcuni casi gli algoritmi di stima non convergono. 43 In alcune specificazioni l’indicatore VIF (variance inflation factor) segnala una qualche presenza di multicollinearità in alcune equazioni. In particolare, il decimo e il quinto percentile risultano fortemente collineari; l’esclusione del quinto percentile risolve il problema. Detta esclusione porta comunque a una sorta di redistribuzione dell’effetto complessivo sui coefficienti dei due percentili rimasti. I relativi test sulla somma dei coefficienti, ciò che in realtà qui interessa, restano praticamente immutati.

19

Nell’ottica di un investitore europeo - e con riferimento al mercato azionario - non si può rifiutare per l’oro l’ipotesi che esso costituisca un weak safe haven (cioè non si può escludere l’ipotesi che la somma dei coefficienti di reattività dell’oro a movimenti fortemente negativi del mercato azionario sia pari a zero).

Con riferimento ai titoli sovrani dei paesi GIPS, il test statistico porta a rifiutare l’ipotesi dell’oro come weak safe haven (il p-value del test è solo marginalmente superiore a 0,05). L’oro risulta quindi uno strong safe haven.

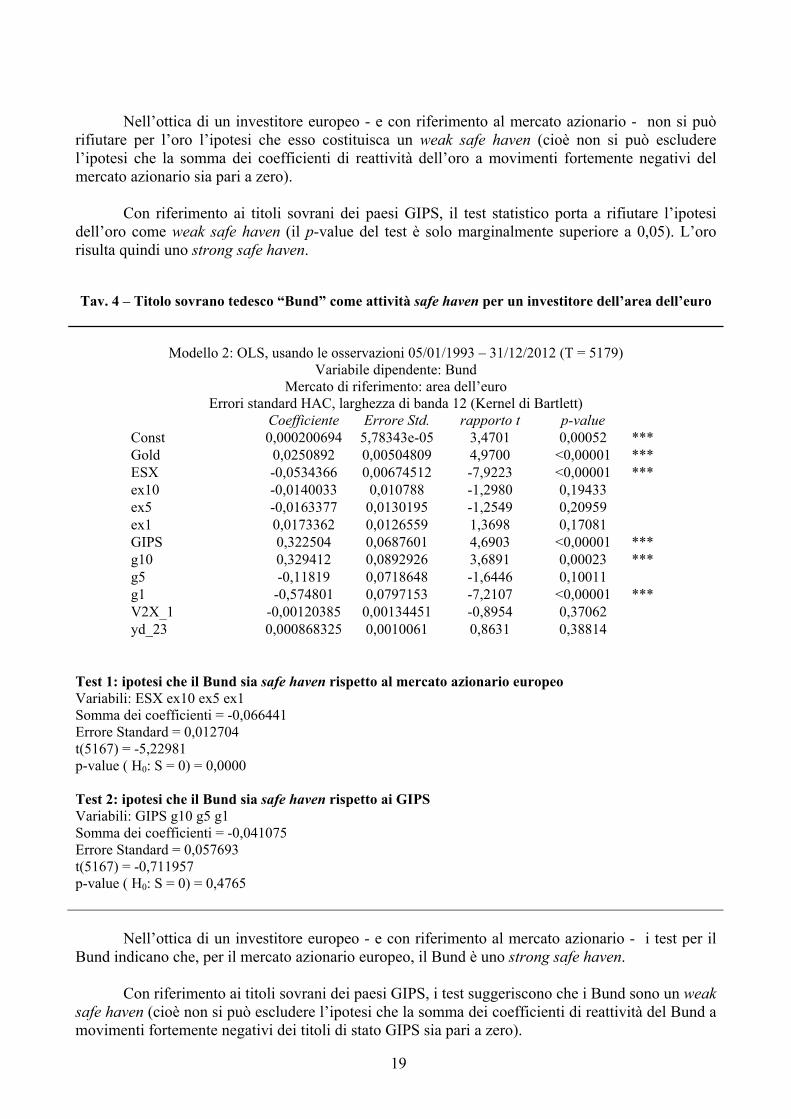

Tav. 4 – Titolo sovrano tedesco “Bund” come attività safe haven per un investitore dell’area dell’euro

Modello 2: OLS, usando le osservazioni 05/01/1993 – 31/12/2012 (T = 5179) Variabile dipendente: Bund

Mercato di riferimento: area dell’euro Errori standard HAC, larghezza di banda 12 (Kernel di Bartlett)

Coefficiente Errore Std. rapporto t p-value Const 0,000200694 5,78343e-05 3,4701 0,00052 ***Gold 0,0250892 0,00504809 4,9700 <0,00001 ***ESX -0,0534366 0,00674512 -7,9223 <0,00001 ***ex10 -0,0140033 0,010788 -1,2980 0,19433ex5 -0,0163377 0,0130195 -1,2549 0,20959ex1 0,0173362 0,0126559 1,3698 0,17081GIPS 0,322504 0,0687601 4,6903 <0,00001 ***g10 0,329412 0,0892926 3,6891 0,00023 ***g5 -0,11819 0,0718648 -1,6446 0,10011g1 -0,574801 0,0797153 -7,2107 <0,00001 ***V2X_1 -0,00120385 0,00134451 -0,8954 0,37062yd_23 0,000868325 0,0010061 0,8631 0,38814

Test 1: ipotesi che il Bund sia safe haven rispetto al mercato azionario europeo Variabili: ESX ex10 ex5 ex1 Somma dei coefficienti = -0,066441 Errore Standard = 0,012704 t(5167) = -5,22981 p-value ( H0: S = 0) = 0,0000

Test 2: ipotesi che il Bund sia safe haven rispetto ai GIPS Variabili: GIPS g10 g5 g1 Somma dei coefficienti = -0,041075 Errore Standard = 0,057693 t(5167) = -0,711957 p-value ( H0: S = 0) = 0,4765

Nell’ottica di un investitore europeo - e con riferimento al mercato azionario - i test per il Bund indicano che, per il mercato azionario europeo, il Bund è uno strong safe haven.

Con riferimento ai titoli sovrani dei paesi GIPS, i test suggeriscono che i Bund sono un weak safe haven (cioè non si può escludere l’ipotesi che la somma dei coefficienti di reattività del Bund a movimenti fortemente negativi dei titoli di stato GIPS sia pari a zero).

20

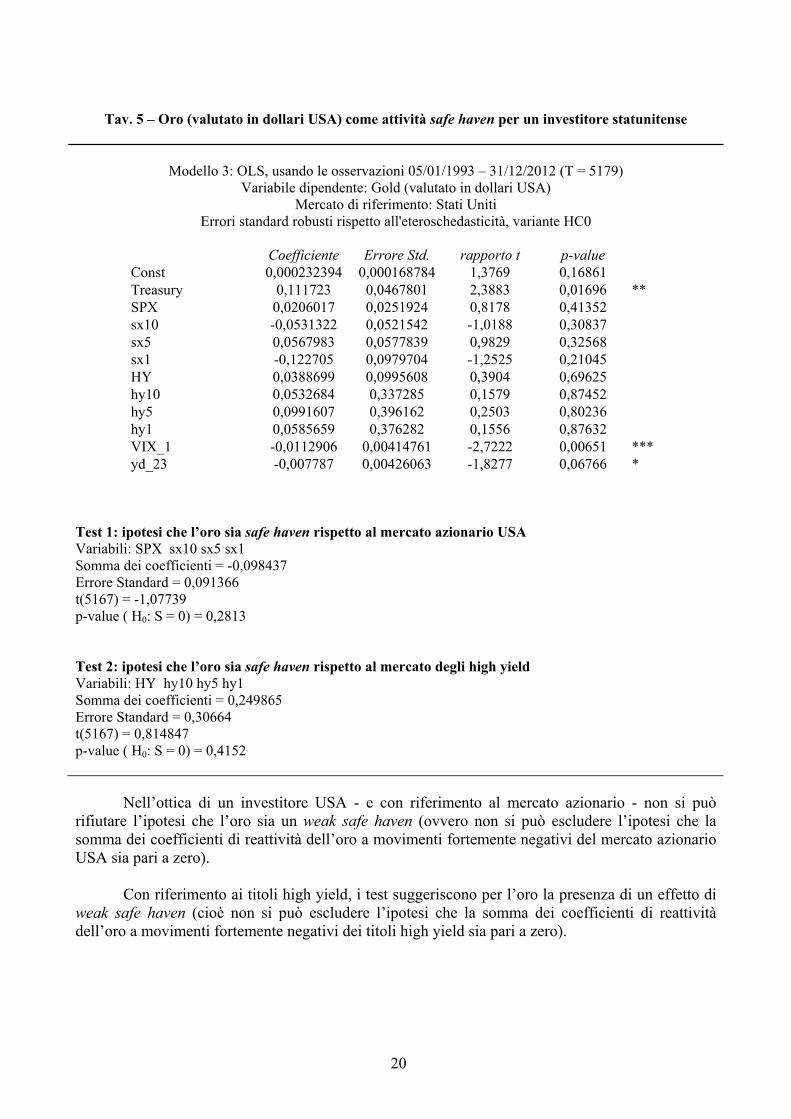

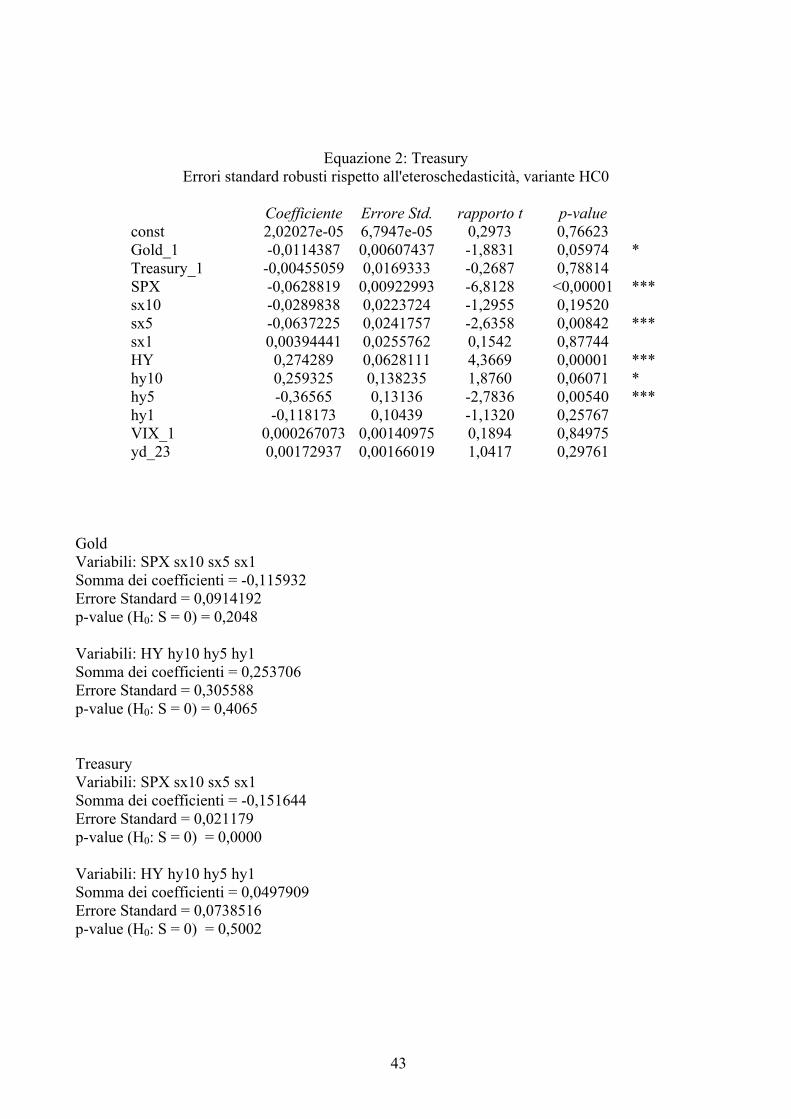

Tav. 5 – Oro (valutato in dollari USA) come attività safe haven per un investitore statunitense

Modello 3: OLS, usando le osservazioni 05/01/1993 – 31/12/2012 (T = 5179) Variabile dipendente: Gold (valutato in dollari USA)

Mercato di riferimento: Stati Uniti Errori standard robusti rispetto all'eteroschedasticità, variante HC0

Coefficiente Errore Std. rapporto t p-value Const 0,000232394 0,000168784 1,3769 0,16861Treasury 0,111723 0,0467801 2,3883 0,01696 ** SPX 0,0206017 0,0251924 0,8178 0,41352sx10 -0,0531322 0,0521542 -1,0188 0,30837sx5 0,0567983 0,0577839 0,9829 0,32568sx1 -0,122705 0,0979704 -1,2525 0,21045HY 0,0388699 0,0995608 0,3904 0,69625hy10 0,0532684 0,337285 0,1579 0,87452hy5 0,0991607 0,396162 0,2503 0,80236hy1 0,0585659 0,376282 0,1556 0,87632VIX_1 -0,0112906 0,00414761 -2,7222 0,00651 ***yd_23 -0,007787 0,00426063 -1,8277 0,06766 *

Test 1: ipotesi che l’oro sia safe haven rispetto al mercato azionario USA Variabili: SPX sx10 sx5 sx1 Somma dei coefficienti = -0,098437 Errore Standard = 0,091366 t(5167) = -1,07739 p-value ( H0: S = 0) = 0,2813

Test 2: ipotesi che l’oro sia safe haven rispetto al mercato degli high yield Variabili: HY hy10 hy5 hy1 Somma dei coefficienti = 0,249865 Errore Standard = 0,30664 t(5167) = 0,814847 p-value ( H0: S = 0) = 0,4152

Nell’ottica di un investitore USA - e con riferimento al mercato azionario - non si può rifiutare l’ipotesi che l’oro sia un weak safe haven (ovvero non si può escludere l’ipotesi che la somma dei coefficienti di reattività dell’oro a movimenti fortemente negativi del mercato azionario USA sia pari a zero).

Con riferimento ai titoli high yield, i test suggeriscono per l’oro la presenza di un effetto di weak safe haven (cioè non si può escludere l’ipotesi che la somma dei coefficienti di reattività dell’oro a movimenti fortemente negativi dei titoli high yield sia pari a zero).

21

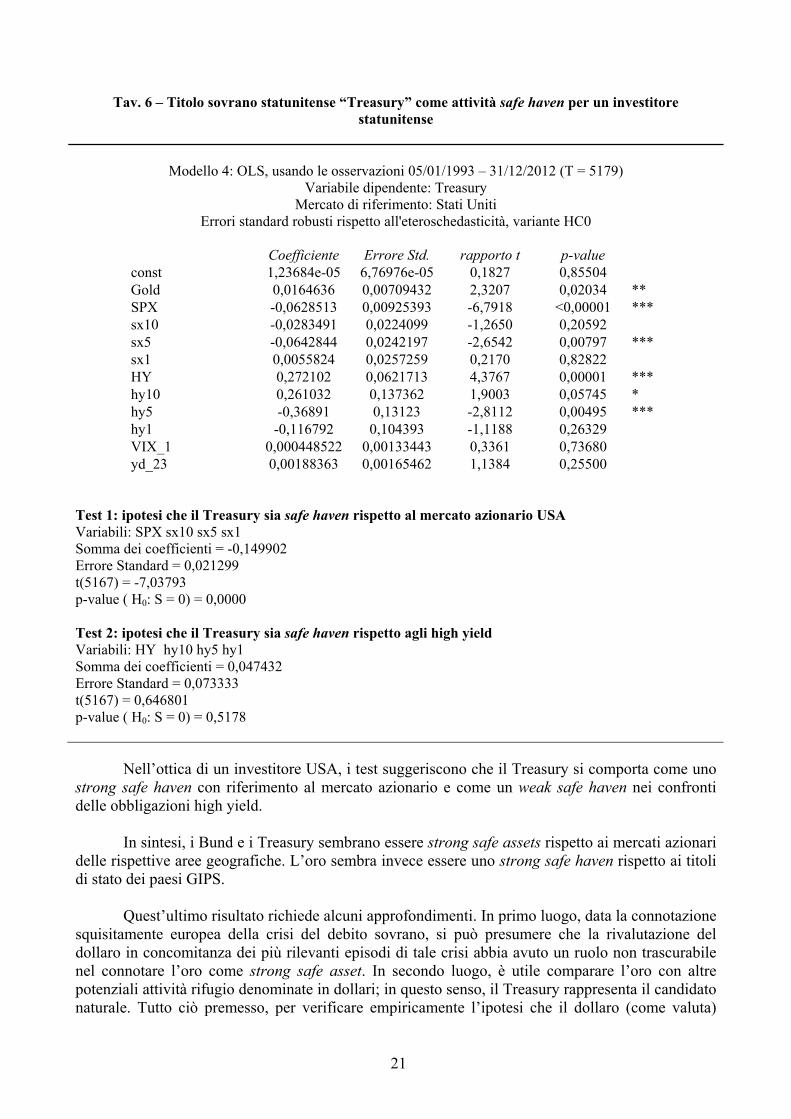

Tav. 6 – Titolo sovrano statunitense “Treasury” come attività safe haven per un investitore statunitense

Modello 4: OLS, usando le osservazioni 05/01/1993 – 31/12/2012 (T = 5179) Variabile dipendente: Treasury

Mercato di riferimento: Stati Uniti Errori standard robusti rispetto all'eteroschedasticità, variante HC0

Coefficiente Errore Std. rapporto t p-value const 1,23684e-05 6,76976e-05 0,1827 0,85504Gold 0,0164636 0,00709432 2,3207 0,02034 **SPX -0,0628513 0,00925393 -6,7918 <0,00001 ***sx10 -0,0283491 0,0224099 -1,2650 0,20592sx5 -0,0642844 0,0242197 -2,6542 0,00797 ***sx1 0,0055824 0,0257259 0,2170 0,82822HY 0,272102 0,0621713 4,3767 0,00001 ***hy10 0,261032 0,137362 1,9003 0,05745 *hy5 -0,36891 0,13123 -2,8112 0,00495 ***hy1 -0,116792 0,104393 -1,1188 0,26329VIX_1 0,000448522 0,00133443 0,3361 0,73680yd_23 0,00188363 0,00165462 1,1384 0,25500

Test 1: ipotesi che il Treasury sia safe haven rispetto al mercato azionario USA Variabili: SPX sx10 sx5 sx1 Somma dei coefficienti = -0,149902 Errore Standard = 0,021299 t(5167) = -7,03793 p-value ( H0: S = 0) = 0,0000

Test 2: ipotesi che il Treasury sia safe haven rispetto agli high yield Variabili: HY hy10 hy5 hy1 Somma dei coefficienti = 0,047432 Errore Standard = 0,073333 t(5167) = 0,646801 p-value ( H0: S = 0) = 0,5178

Nell’ottica di un investitore USA, i test suggeriscono che il Treasury si comporta come uno strong safe haven con riferimento al mercato azionario e come un weak safe haven nei confronti delle obbligazioni high yield.

In sintesi, i Bund e i Treasury sembrano essere strong safe assets rispetto ai mercati azionari delle rispettive aree geografiche. L’oro sembra invece essere uno strong safe haven rispetto ai titoli di stato dei paesi GIPS.

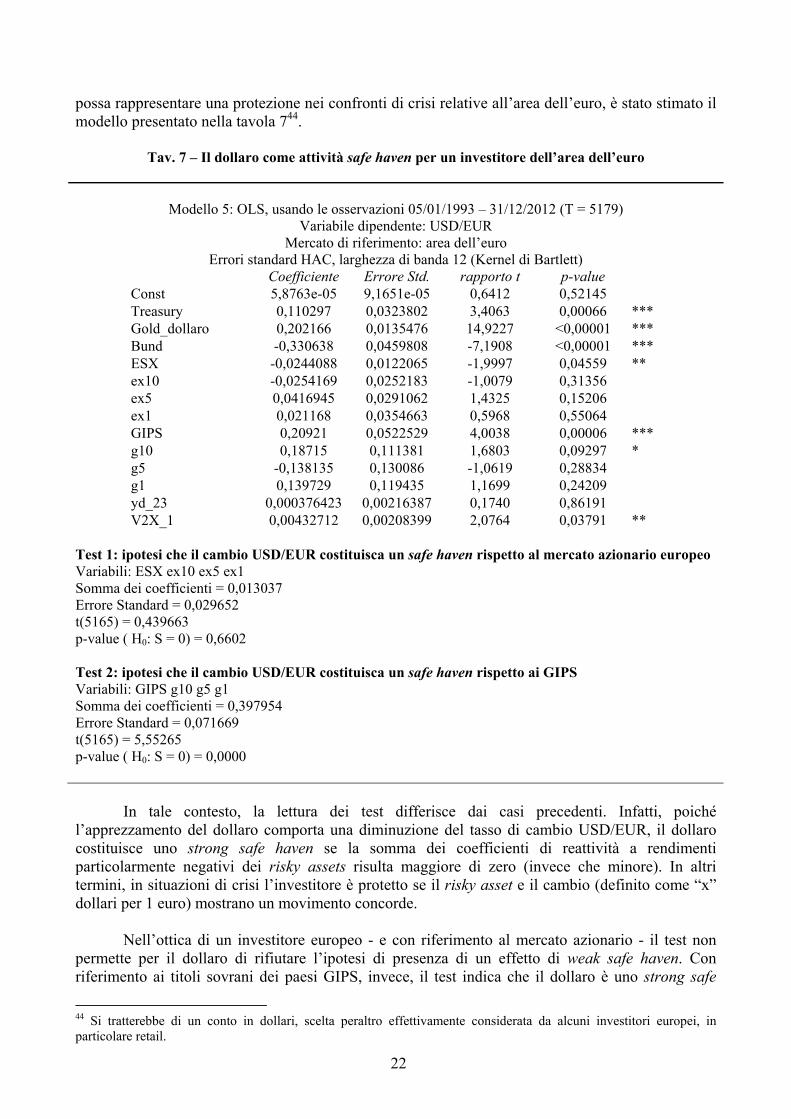

Quest’ultimo risultato richiede alcuni approfondimenti. In primo luogo, data la connotazione squisitamente europea della crisi del debito sovrano, si può presumere che la rivalutazione del dollaro in concomitanza dei più rilevanti episodi di tale crisi abbia avuto un ruolo non trascurabile nel connotare l’oro come strong safe asset. In secondo luogo, è utile comparare l’oro con altre potenziali attività rifugio denominate in dollari; in questo senso, il Treasury rappresenta il candidato naturale. Tutto ciò premesso, per verificare empiricamente l’ipotesi che il dollaro (come valuta)

22

possa rappresentare una protezione nei confronti di crisi relative all’area dell’euro, è stato stimato il modello presentato nella tavola 744.

Tav. 7 – Il dollaro come attività safe haven per un investitore dell’area dell’euro

Modello 5: OLS, usando le osservazioni 05/01/1993 – 31/12/2012 (T = 5179) Variabile dipendente: USD/EUR

Mercato di riferimento: area dell’euro Errori standard HAC, larghezza di banda 12 (Kernel di Bartlett)

Coefficiente Errore Std. rapporto t p-value Const 5,8763e-05 9,1651e-05 0,6412 0,52145Treasury 0,110297 0,0323802 3,4063 0,00066 *** Gold_dollaro 0,202166 0,0135476 14,9227 <0,00001 ***Bund -0,330638 0,0459808 -7,1908 <0,00001 ***ESX -0,0244088 0,0122065 -1,9997 0,04559 **ex10 -0,0254169 0,0252183 -1,0079 0,31356ex5 0,0416945 0,0291062 1,4325 0,15206ex1 0,021168 0,0354663 0,5968 0,55064GIPS 0,20921 0,0522529 4,0038 0,00006 ***g10 0,18715 0,111381 1,6803 0,09297 *g5 -0,138135 0,130086 -1,0619 0,28834g1 0,139729 0,119435 1,1699 0,24209yd_23 0,000376423 0,00216387 0,1740 0,86191V2X_1 0,00432712 0,00208399 2,0764 0,03791 **

Test 1: ipotesi che il cambio USD/EUR costituisca un safe haven rispetto al mercato azionario europeo Variabili: ESX ex10 ex5 ex1 Somma dei coefficienti = 0,013037 Errore Standard = 0,029652 t(5165) = 0,439663 p-value ( H0: S = 0) = 0,6602

Test 2: ipotesi che il cambio USD/EUR costituisca un safe haven rispetto ai GIPS Variabili: GIPS g10 g5 g1 Somma dei coefficienti = 0,397954 Errore Standard = 0,071669 t(5165) = 5,55265 p-value ( H0: S = 0) = 0,0000

In tale contesto, la lettura dei test differisce dai casi precedenti. Infatti, poiché l’apprezzamento del dollaro comporta una diminuzione del tasso di cambio USD/EUR, il dollaro costituisce uno strong safe haven se la somma dei coefficienti di reattività a rendimenti particolarmente negativi dei risky assets risulta maggiore di zero (invece che minore). In altri termini, in situazioni di crisi l’investitore è protetto se il risky asset e il cambio (definito come “x” dollari per 1 euro) mostrano un movimento concorde.

Nell’ottica di un investitore europeo - e con riferimento al mercato azionario - il test non permette per il dollaro di rifiutare l’ipotesi di presenza di un effetto di weak safe haven. Con riferimento ai titoli sovrani dei paesi GIPS, invece, il test indica che il dollaro è uno strong safe

44 Si tratterebbe di un conto in dollari, scelta peraltro effettivamente considerata da alcuni investitori europei, in particolare retail.

23

haven (somma dei coefficienti maggiori di zero). L’analisi econometrica dunque evidenzia che il dollaro costituisce, come prevedibile, una protezione a crisi di natura europea.

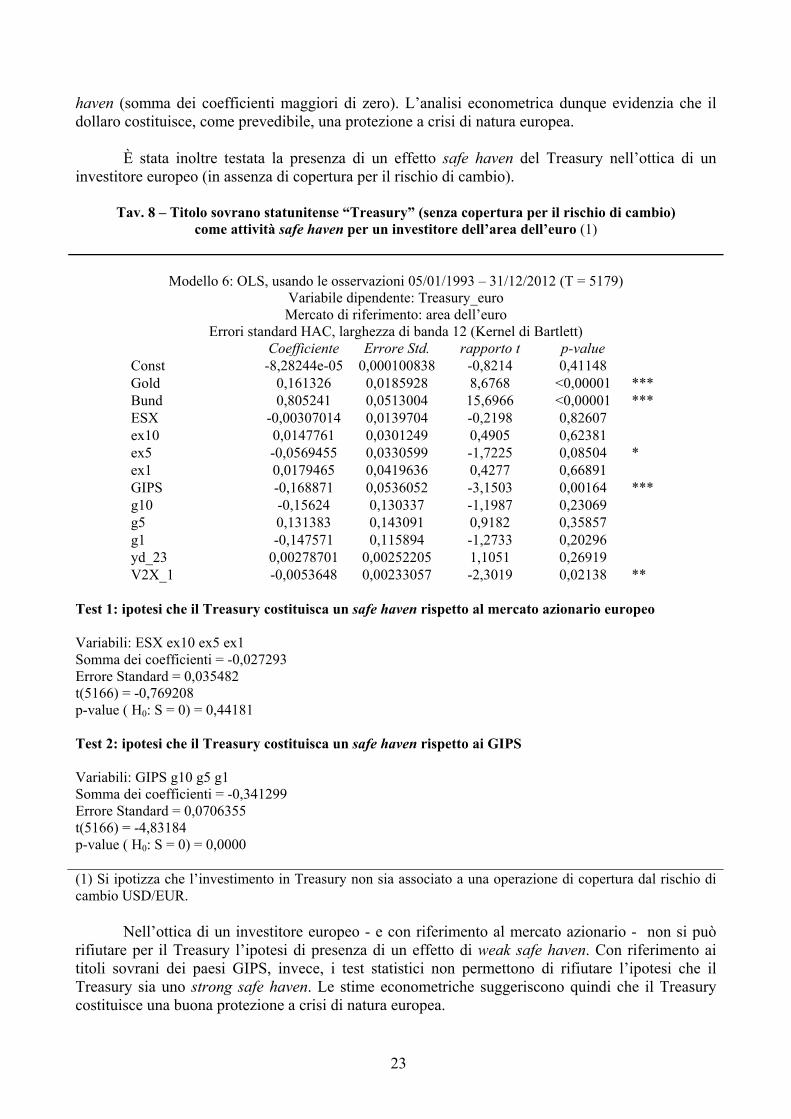

È stata inoltre testata la presenza di un effetto safe haven del Treasury nell’ottica di un investitore europeo (in assenza di copertura per il rischio di cambio).

Tav. 8 – Titolo sovrano statunitense “Treasury” (senza copertura per il rischio di cambio) come attività safe haven per un investitore dell’area dell’euro (1)

Modello 6: OLS, usando le osservazioni 05/01/1993 – 31/12/2012 (T = 5179) Variabile dipendente: Treasury_euro Mercato di riferimento: area dell’euro

Errori standard HAC, larghezza di banda 12 (Kernel di Bartlett) Coefficiente Errore Std. rapporto t p-value

Const -8,28244e-05 0,000100838 -0,8214 0,41148Gold 0,161326 0,0185928 8,6768 <0,00001 ***Bund 0,805241 0,0513004 15,6966 <0,00001 ***ESX -0,00307014 0,0139704 -0,2198 0,82607ex10 0,0147761 0,0301249 0,4905 0,62381ex5 -0,0569455 0,0330599 -1,7225 0,08504 *ex1 0,0179465 0,0419636 0,4277 0,66891GIPS -0,168871 0,0536052 -3,1503 0,00164 ***g10 -0,15624 0,130337 -1,1987 0,23069g5 0,131383 0,143091 0,9182 0,35857g1 -0,147571 0,115894 -1,2733 0,20296yd_23 0,00278701 0,00252205 1,1051 0,26919V2X_1 -0,0053648 0,00233057 -2,3019 0,02138 **

Test 1: ipotesi che il Treasury costituisca un safe haven rispetto al mercato azionario europeo

Variabili: ESX ex10 ex5 ex1 Somma dei coefficienti = -0,027293 Errore Standard = 0,035482 t(5166) = -0,769208 p-value ( H0: S = 0) = 0,44181

Test 2: ipotesi che il Treasury costituisca un safe haven rispetto ai GIPS

Variabili: GIPS g10 g5 g1 Somma dei coefficienti = -0,341299 Errore Standard = 0,0706355 t(5166) = -4,83184 p-value ( H0: S = 0) = 0,0000

(1) Si ipotizza che l’investimento in Treasury non sia associato a una operazione di copertura dal rischio di cambio USD/EUR.

Nell’ottica di un investitore europeo - e con riferimento al mercato azionario - non si può rifiutare per il Treasury l’ipotesi di presenza di un effetto di weak safe haven. Con riferimento ai titoli sovrani dei paesi GIPS, invece, i test statistici non permettono di rifiutare l’ipotesi che il Treasury sia uno strong safe haven. Le stime econometriche suggeriscono quindi che il Treasury costituisce una buona protezione a crisi di natura europea.

24

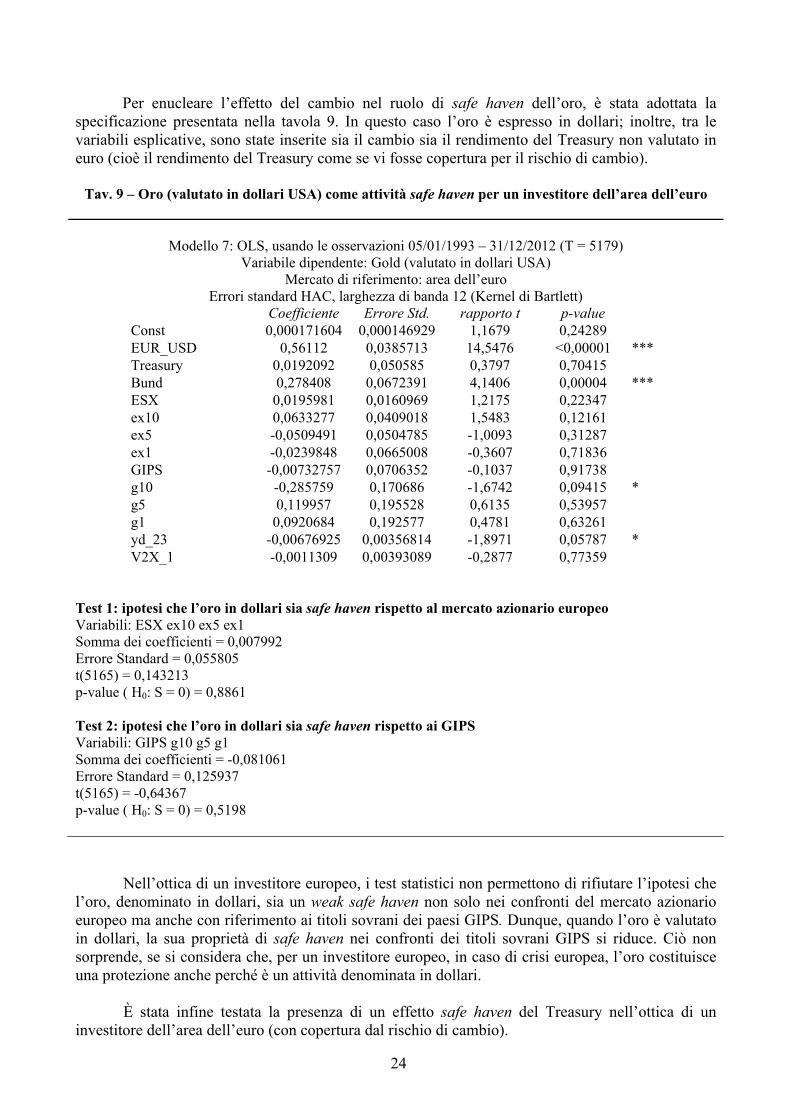

Per enucleare l’effetto del cambio nel ruolo di safe haven dell’oro, è stata adottata la specificazione presentata nella tavola 9. In questo caso l’oro è espresso in dollari; inoltre, tra le variabili esplicative, sono state inserite sia il cambio sia il rendimento del Treasury non valutato in euro (cioè il rendimento del Treasury come se vi fosse copertura per il rischio di cambio).

Tav. 9 – Oro (valutato in dollari USA) come attività safe haven per un investitore dell’area dell’euro

Modello 7: OLS, usando le osservazioni 05/01/1993 – 31/12/2012 (T = 5179) Variabile dipendente: Gold (valutato in dollari USA)

Mercato di riferimento: area dell’euro Errori standard HAC, larghezza di banda 12 (Kernel di Bartlett)

Coefficiente Errore Std. rapporto t p-value Const 0,000171604 0,000146929 1,1679 0,24289EUR_USD 0,56112 0,0385713 14,5476 <0,00001 ***Treasury 0,0192092 0,050585 0,3797 0,70415 Bund 0,278408 0,0672391 4,1406 0,00004 ***ESX 0,0195981 0,0160969 1,2175 0,22347ex10 0,0633277 0,0409018 1,5483 0,12161ex5 -0,0509491 0,0504785 -1,0093 0,31287ex1 -0,0239848 0,0665008 -0,3607 0,71836GIPS -0,00732757 0,0706352 -0,1037 0,91738g10 -0,285759 0,170686 -1,6742 0,09415 *g5 0,119957 0,195528 0,6135 0,53957g1 0,0920684 0,192577 0,4781 0,63261yd_23 -0,00676925 0,00356814 -1,8971 0,05787 *V2X_1 -0,0011309 0,00393089 -0,2877 0,77359

Test 1: ipotesi che l’oro in dollari sia safe haven rispetto al mercato azionario europeo Variabili: ESX ex10 ex5 ex1 Somma dei coefficienti = 0,007992 Errore Standard = 0,055805 t(5165) = 0,143213 p-value ( H0: S = 0) = 0,8861

Test 2: ipotesi che l’oro in dollari sia safe haven rispetto ai GIPS Variabili: GIPS g10 g5 g1 Somma dei coefficienti = -0,081061 Errore Standard = 0,125937 t(5165) = -0,64367 p-value ( H0: S = 0) = 0,5198

Nell’ottica di un investitore europeo, i test statistici non permettono di rifiutare l’ipotesi che l’oro, denominato in dollari, sia un weak safe haven non solo nei confronti del mercato azionario europeo ma anche con riferimento ai titoli sovrani dei paesi GIPS. Dunque, quando l’oro è valutato in dollari, la sua proprietà di safe haven nei confronti dei titoli sovrani GIPS si riduce. Ciò non sorprende, se si considera che, per un investitore europeo, in caso di crisi europea, l’oro costituisce una protezione anche perché è un attività denominata in dollari.

È stata infine testata la presenza di un effetto safe haven del Treasury nell’ottica di un investitore dell’area dell’euro (con copertura dal rischio di cambio).

25

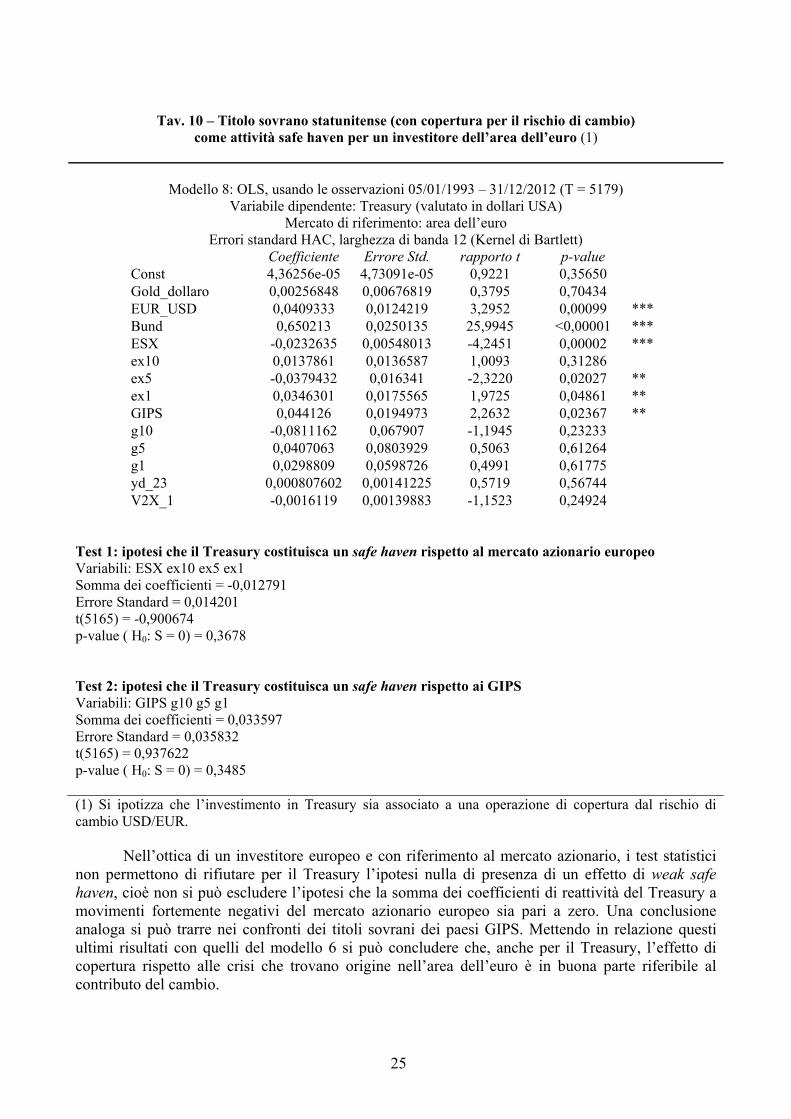

Tav. 10 – Titolo sovrano statunitense (con copertura per il rischio di cambio) come attività safe haven per un investitore dell’area dell’euro (1)

Modello 8: OLS, usando le osservazioni 05/01/1993 – 31/12/2012 (T = 5179) Variabile dipendente: Treasury (valutato in dollari USA)

Mercato di riferimento: area dell’euro Errori standard HAC, larghezza di banda 12 (Kernel di Bartlett)

Coefficiente Errore Std. rapporto t p-value Const 4,36256e-05 4,73091e-05 0,9221 0,35650Gold_dollaro 0,00256848 0,00676819 0,3795 0,70434EUR_USD 0,0409333 0,0124219 3,2952 0,00099 ***Bund 0,650213 0,0250135 25,9945 <0,00001 ***ESX -0,0232635 0,00548013 -4,2451 0,00002 ***ex10 0,0137861 0,0136587 1,0093 0,31286ex5 -0,0379432 0,016341 -2,3220 0,02027 **ex1 0,0346301 0,0175565 1,9725 0,04861 **GIPS 0,044126 0,0194973 2,2632 0,02367 **g10 -0,0811162 0,067907 -1,1945 0,23233g5 0,0407063 0,0803929 0,5063 0,61264g1 0,0298809 0,0598726 0,4991 0,61775yd_23 0,000807602 0,00141225 0,5719 0,56744V2X_1 -0,0016119 0,00139883 -1,1523 0,24924

Test 1: ipotesi che il Treasury costituisca un safe haven rispetto al mercato azionario europeo Variabili: ESX ex10 ex5 ex1 Somma dei coefficienti = -0,012791 Errore Standard = 0,014201 t(5165) = -0,900674 p-value ( H0: S = 0) = 0,3678

Test 2: ipotesi che il Treasury costituisca un safe haven rispetto ai GIPS Variabili: GIPS g10 g5 g1 Somma dei coefficienti = 0,033597 Errore Standard = 0,035832 t(5165) = 0,937622 p-value ( H0: S = 0) = 0,3485

(1) Si ipotizza che l’investimento in Treasury sia associato a una operazione di copertura dal rischio di cambio USD/EUR.

Nell’ottica di un investitore europeo e con riferimento al mercato azionario, i test statistici non permettono di rifiutare per il Treasury l’ipotesi nulla di presenza di un effetto di weak safe haven, cioè non si può escludere l’ipotesi che la somma dei coefficienti di reattività del Treasury a movimenti fortemente negativi del mercato azionario europeo sia pari a zero. Una conclusione analoga si può trarre nei confronti dei titoli sovrani dei paesi GIPS. Mettendo in relazione questi ultimi risultati con quelli del modello 6 si può concludere che, anche per il Treasury, l’effetto di copertura rispetto alle crisi che trovano origine nell’area dell’euro è in buona parte riferibile al contributo del cambio.

26

In sintesi, l’analisi econometrica attribuisce proprietà di safe haven asset nei confronti di crisi originate in Europa sia all’oro sia al Treasury.

Per potere meglio valutare, in un’ottica di portafoglio, il ruolo svolto dalle due diverse tipologie di attività rifugio (oro e Treasury), è necessario effettuare una analisi di tipo media-varianza. I risultati di un semplice esercizio di questo tipo sono riportati nell’Appendice II. La stima di una frontiera efficiente condizionata ai percentili negativi dei rendimenti dei titoli sovrani dei paesi GIPS mostra che, lungo la frontiera efficiente, quando l’investitore detiene quote significative di titoli GIPS la quota ottimale di oro tende a crescere a scapito di quella di Treasury.

3.4 Cenni alla stima di un modello VAR

Per valutare la stabilità dei risultati si è scelto di effettuare una nuova stima con un modello vettoriale autoregressivo (VAR) in cui i candidati safe asset sono le variabili endogene e i risky asset e le variabili di controllo sono le variabili esogene. L’approccio VAR ha tra le altre cose il pregio di aggirare un potenziale problema di causalità simultanea che, almeno teoricamente, è presente nelle equazioni del paragrafo precedente. Anche in questo caso sono stati adottati errori standard robusti. Le stime sono riportate nell’Appendice III. I risultati dei test statistici non subiscono variazioni rilevanti e confermano, nella sostanza, le conclusioni precedenti.

4. Conclusioni

Le diverse tipologie di analisi empiriche effettuate forniscono risultati relativamenteconcordi (riassunti nella tav. 11). Prime indicazioni della capacità dell’oro di essere un’attività rifugio emergono dalle correlazioni rolling. Per un investitore dell’area dell’euro, vi è evidenza che l’oro fornisca protezione sia rispetto a forti tensioni dei mercati borsistici dell’area sia rispetto a shock che colpiscano i titoli di stato. Riguardo ai mercati finanziari statunitensi, l’oro mostra chiari effetti di diversificazione nei momenti di forte turbolenza sulle azioni.

Le correlazioni condizionali, che consentono di valutare il comportamento dell’oro durante singoli episodi specifici di crollo delle quotazioni dei titoli rischiosi, evidenziano anch’esse proprietà di safe haven dell’oro nei confronti di shock negativi del mercato azionario, sia nell’area dell’euro sia negli USA. L’oro mostra un pronunciato effetto di diversificazione anche rispetto a fenomeni di forte tensione sui titoli sovrani dei paesi dell’area dell’euro con premi per il rischio di credito significativi, quali quelli di Grecia, Italia, Portogallo e Spagna (i paesi GIPS).

L’analisi econometrica, che consente un maggiore grado di approfondimento, conferma le indicazioni provenienti dall’esame delle correlazioni. Nell’ottica di un investitore dell’area dell’euro, l’oro ha una notevole capacità protettiva rispetto a rendimenti particolarmente negativi dei titoli sovrani dei paesi GIPS. Per tali titoli, dunque, l’oro è un’attività rifugio “forte” (strong safe haven). Anche rispetto alle azioni dell’area dell’euro l’oro svolge il ruolo di attività rifugio in situazioni di estrema tensione, ma la sua capacità protettiva è inferiore (per le azioni, l’oro è un weak safe haven).

I risultati relativi al titolo di stato tedesco Bund sono inversi: il Bund è uno strong safe haven per il mercato azionario dell’area euro ed è un weak safe haven per i titoli sovrani dei paesi GIPS.

27

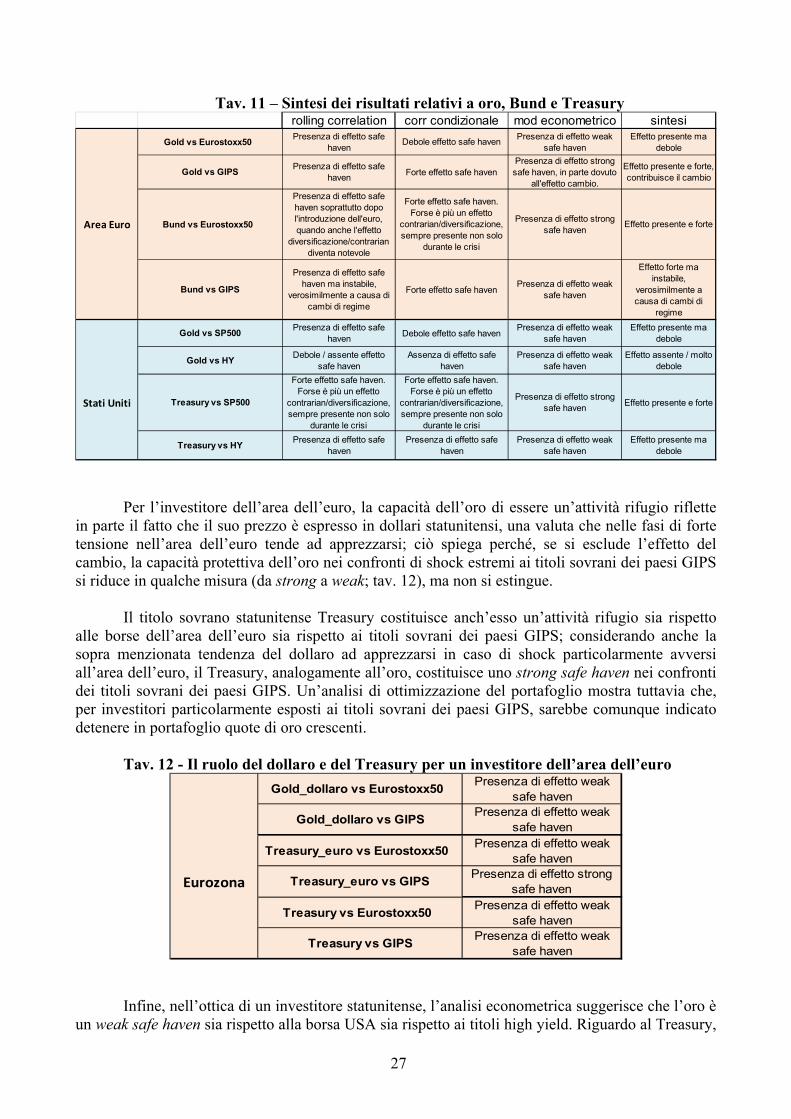

Tav. 11 – Sintesi dei risultati relativi a oro, Bund e Treasury

Per l’investitore dell’area dell’euro, la capacità dell’oro di essere un’attività rifugio riflette in parte il fatto che il suo prezzo è espresso in dollari statunitensi, una valuta che nelle fasi di forte tensione nell’area dell’euro tende ad apprezzarsi; ciò spiega perché, se si esclude l’effetto del cambio, la capacità protettiva dell’oro nei confronti di shock estremi ai titoli sovrani dei paesi GIPS si riduce in qualche misura (da strong a weak; tav. 12), ma non si estingue.

Il titolo sovrano statunitense Treasury costituisce anch’esso un’attività rifugio sia rispetto alle borse dell’area dell’euro sia rispetto ai titoli sovrani dei paesi GIPS; considerando anche la sopra menzionata tendenza del dollaro ad apprezzarsi in caso di shock particolarmente avversi all’area dell’euro, il Treasury, analogamente all’oro, costituisce uno strong safe haven nei confronti dei titoli sovrani dei paesi GIPS. Un’analisi di ottimizzazione del portafoglio mostra tuttavia che, per investitori particolarmente esposti ai titoli sovrani dei paesi GIPS, sarebbe comunque indicato detenere in portafoglio quote di oro crescenti.

Tav. 12 - Il ruolo del dollaro e del Treasury per un investitore dell’area dell’euro

Infine, nell’ottica di un investitore statunitense, l’analisi econometrica suggerisce che l’oro è un weak safe haven sia rispetto alla borsa USA sia rispetto ai titoli high yield. Riguardo al Treasury,

rolling correlation corr condizionale mod econometrico sintesiGold vs Eurostoxx50

Presenza di effetto safe haven

Debole effetto safe haven Presenza di effetto weak safe haven

Effetto presente ma debole

Gold vs GIPSPresenza di effetto safe

haven Forte effetto safe havenPresenza di effetto strong safe haven, in parte dovuto

all'effetto cambio.

Effetto presente e forte, contribuisce il cambio

Area Euro Bund vs Eurostoxx50

Presenza di effetto safe haven soprattutto dopo l'introduzione dell'euro, quando anche l'effetto

diversificazione/contrarian diventa notevole

Forte effetto safe haven. Forse è più un effetto

contrarian/diversificazione, sempre presente non solo

durante le crisi

Presenza di effetto strong safe haven Effetto presente e forte

Bund vs GIPS

Presenza di effetto safe haven ma instabile,

verosimilmente a causa di cambi di regime

Forte effetto safe havenPresenza di effetto weak

safe haven

Effetto forte ma instabile,

verosimilmente a causa di cambi di

regime

Gold vs SP500Presenza di effetto safe

haven Debole effetto safe havenPresenza di effetto weak

safe havenEffetto presente ma

debole

Gold vs HYDebole / assente effetto

safe havenAssenza di effetto safe

havenPresenza di effetto weak

safe havenEffetto assente / molto

debole

Stati Uniti Treasury vs SP500

Forte effetto safe haven. Forse è più un effetto

contrarian/diversificazione, sempre presente non solo

durante le crisi

Forte effetto safe haven. Forse è più un effetto

contrarian/diversificazione, sempre presente non solo

durante le crisi

Presenza di effetto strong safe haven Effetto presente e forte

Treasury vs HYPresenza di effetto safe

havenPresenza di effetto safe

havenPresenza di effetto weak

safe havenEffetto presente ma

debole

Gold_dollaro vs Eurostoxx50 Presenza di effetto weak

safe haven

Gold_dollaro vs GIPSPresenza di effetto weak

safe haven

Treasury_euro vs Eurostoxx50 Presenza di effetto weak

safe haven

Eurozona Treasury_euro vs GIPSPresenza di effetto strong

safe haven

Treasury vs Eurostoxx50 Presenza di effetto weak

safe haven

Treasury vs GIPSPresenza di effetto weak

safe haven

28

le sue proprietà di attività rifugio sono più evidenti in relazione ad andamenti particolarmente negativi del mercato azionario che dei titoli high yield.

Nel complesso, le analisi effettuate evidenziano il ruolo di safe haven dell’oro, con intensità diverse a seconda della classe di attività finanziaria considerata. Guardando all’area dell’euro, parte di questo effetto sembra dipendere dal tasso di cambio, cioè dalla naturale tendenza del dollaro all’apprezzamento durante periodi di tensione nell’unione monetaria. In altri termini, l’oro, per un investitore europeo, presenta una duplice attrattiva: alla sua naturale caratteristica di attività rifugio unisce un potenziale di apprezzamento dovuto all’effetto del cambio con il dollaro. Questo secondo fattore verosimilmente si rafforzerebbe proprio quando tensioni che attraversassero l’area dell’euro tendessero ad acquisire una portata sistemica. Questa proprietà dell’oro, di presidio verso crisi originate nell’area dell’euro e che assumono rilievo globale, può essere annoverata tra gli elementi a supporto di una presenza non trascurabile dell’oro nel bilancio di una banca centrale dell’Eurosistema. Ciò ancor più alla luce delle recenti misure di politica monetaria di natura “non convenzionale”, che portano a un aumento dell’esposizione del bilancio delle banche centrali verso il debito sovrano nazionale.

29

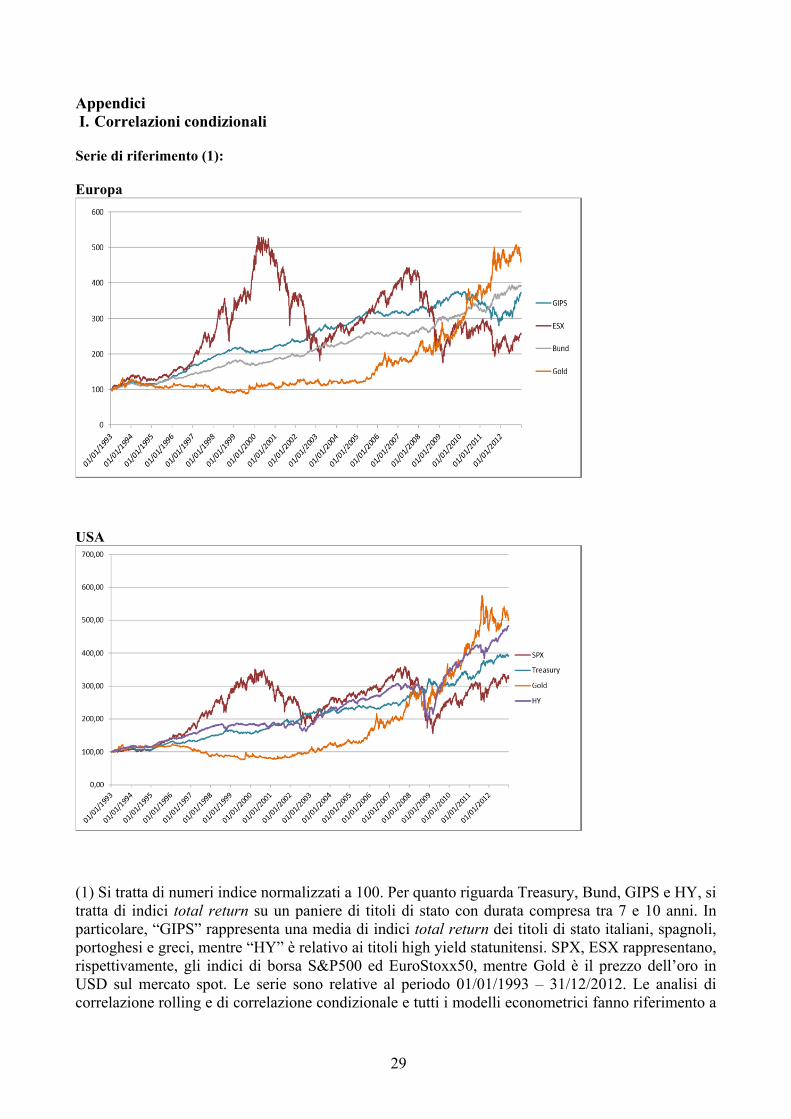

Appendici I. Correlazioni condizionali

Serie di riferimento (1):

Europa

USA

(1) Si tratta di numeri indice normalizzati a 100. Per quanto riguarda Treasury, Bund, GIPS e HY, si tratta di indici total return su un paniere di titoli di stato con durata compresa tra 7 e 10 anni. In particolare, “GIPS” rappresenta una media di indici total return dei titoli di stato italiani, spagnoli, portoghesi e greci, mentre “HY” è relativo ai titoli high yield statunitensi. SPX, ESX rappresentano, rispettivamente, gli indici di borsa S&P500 ed EuroStoxx50, mentre Gold è il prezzo dell’oro in USD sul mercato spot. Le serie sono relative al periodo 01/01/1993 – 31/12/2012. Le analisi di correlazione rolling e di correlazione condizionale e tutti i modelli econometrici fanno riferimento a

30

questi dati (in log-return). Per i modelli econometrici vi sono altre variabili secondarie relative alla stessa finestra temporale. La frequenza di rilevazione dei dati è giornaliera.

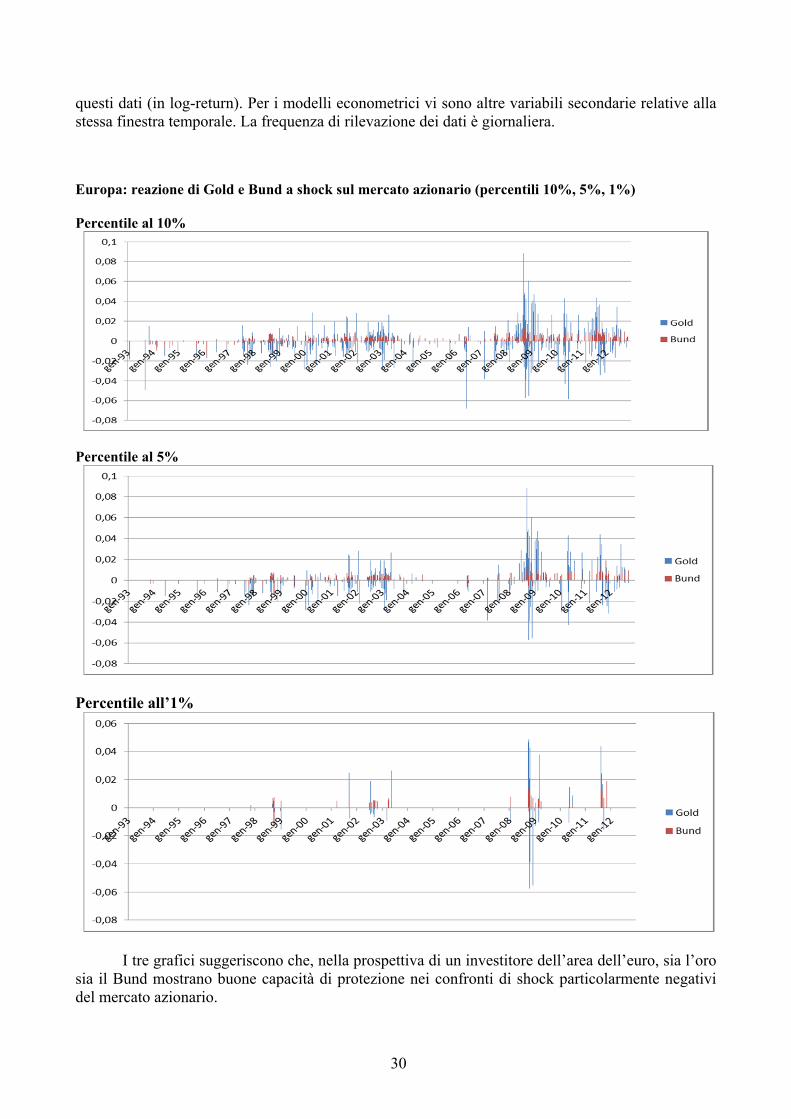

Europa: reazione di Gold e Bund a shock sul mercato azionario (percentili 10%, 5%, 1%)

Percentile al 10%

Percentile al 5%

Percentile all’1%

I tre grafici suggeriscono che, nella prospettiva di un investitore dell’area dell’euro, sia l’oro sia il Bund mostrano buone capacità di protezione nei confronti di shock particolarmente negativi del mercato azionario.

31

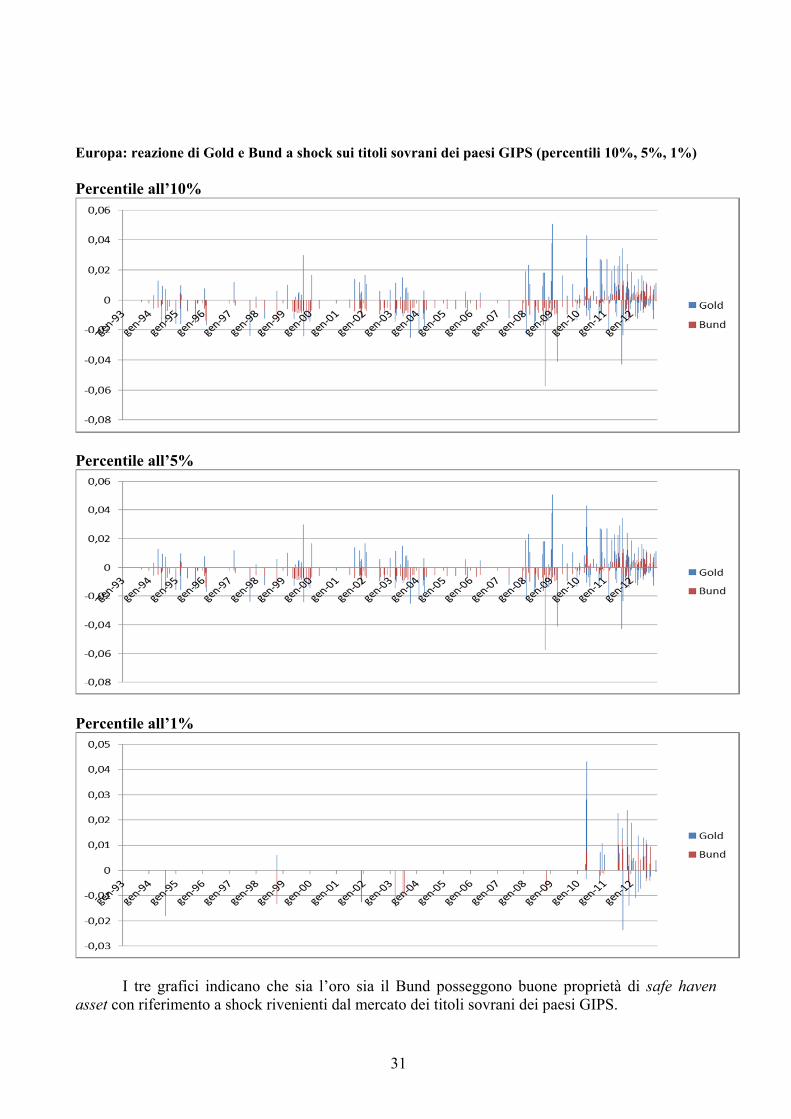

Europa: reazione di Gold e Bund a shock sui titoli sovrani dei paesi GIPS (percentili 10%, 5%, 1%)

Percentile all’10%

Percentile all’5%

Percentile all’1%

I tre grafici indicano che sia l’oro sia il Bund posseggono buone proprietà di safe haven asset con riferimento a shock rivenienti dal mercato dei titoli sovrani dei paesi GIPS.

32

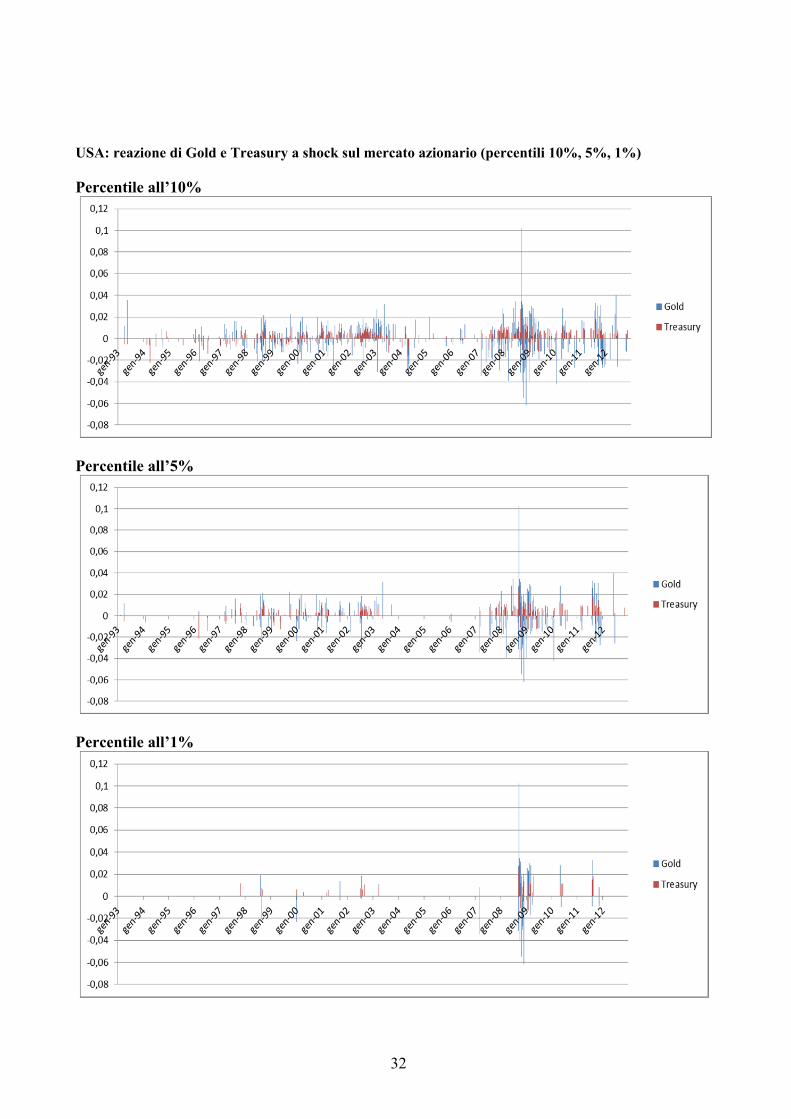

USA: reazione di Gold e Treasury a shock sul mercato azionario (percentili 10%, 5%, 1%)

Percentile all’10%

Percentile all’5%

Percentile all’1%

33

Nell’ottica di un investitore statunitense, i tre grafici mostrano che l’oro offre una moderata protezione rispetto a shock del mercato azionario; il Treasury sembra garantire una protezione ancora maggiore.

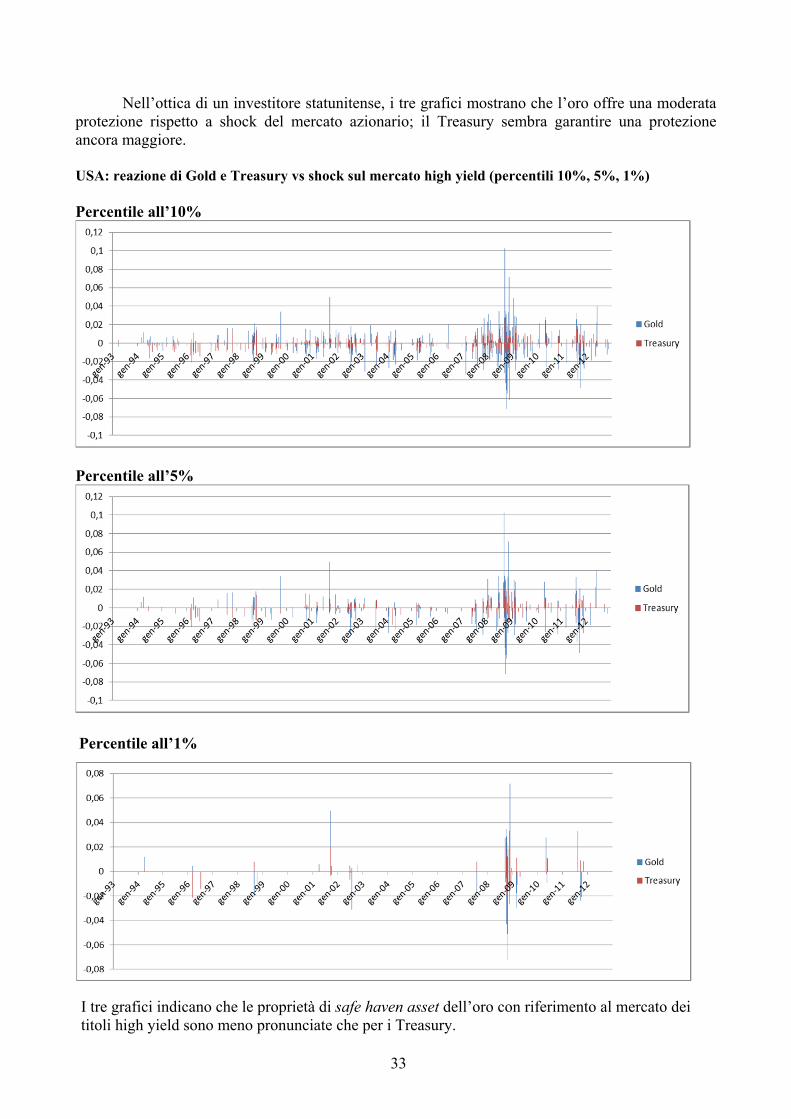

USA: reazione di Gold e Treasury vs shock sul mercato high yield (percentili 10%, 5%, 1%)

Percentile all’10%

Percentile all’5%

Percentile all’1%

I tre grafici indicano che le proprietà di safe haven asset dell’oro con riferimento al mercato dei titoli high yield sono meno pronunciate che per i Treasury.

34

Tabella analitica delle correlazioni, con relativi livelli di significatività statistica:

EURO DOLLARO

Attività safe haven: Gold Bund Gold Treasury

Attività rischiose: azioni Unconditional 0,00914 -0,30007 -0,01300 -0,25154

Cond. Stock 10% -0,06310 -0,29290 -0,05253 -0,35108Cond. Stock 5% -0,02754 -0,23466 -0,06925 -0,32535Cond. Stock 1% -0,04393 -0,04135 0,03275 -0,20832

Attività rischiose: titoli pubblici e titoli high yield Unconditional -0,02060 0,36906 0,04193 0,03990

Cond. GIPS/HY 10% -0,09902 -0,24489 0,04399 -0,11396Cond. GIPS/HY 5% -0,15527 -0,35872 0,04263 -0,09822Cond. GIPS/HY 1% -0,17980 -0,34375 0,14480 -0,07478

p-value (H0: ρ=0) 0,50976 0,00000 0,34837 0,00000

0,14979 0,00000 0,23075 0,000000,65751 0,00010 0,26393 0,000000,75351 0,76757 0,81497 0,12824

0,13726 0,00000 0,00398 0,000000,02339 0,00000 0,31582 0,008980,01142 0,00000 0,49231 0,112280,19179 0,00895 0,29602 0,59251

35

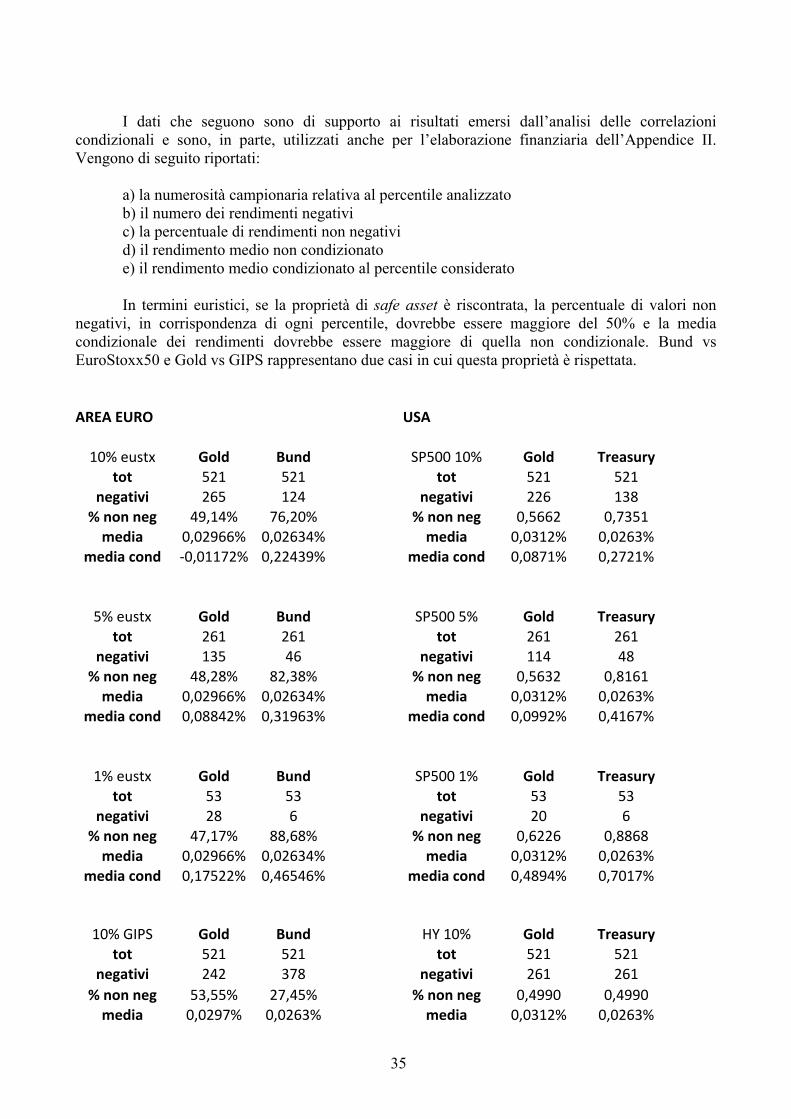

I dati che seguono sono di supporto ai risultati emersi dall’analisi delle correlazioni condizionali e sono, in parte, utilizzati anche per l’elaborazione finanziaria dell’Appendice II. Vengono di seguito riportati:

a) la numerosità campionaria relativa al percentile analizzatob) il numero dei rendimenti negativic) la percentuale di rendimenti non negativid) il rendimento medio non condizionatoe) il rendimento medio condizionato al percentile considerato

In termini euristici, se la proprietà di safe asset è riscontrata, la percentuale di valori non negativi, in corrispondenza di ogni percentile, dovrebbe essere maggiore del 50% e la media condizionale dei rendimenti dovrebbe essere maggiore di quella non condizionale. Bund vs EuroStoxx50 e Gold vs GIPS rappresentano due casi in cui questa proprietà è rispettata.

AREA EURO USA

10% eustx Gold Bund SP500 10% Gold Treasury tot 521 521 tot 521 521

negativi 265 124 negativi 226 138% non neg 49,14% 76,20% % non neg 0,5662 0,7351

media 0,02966% 0,02634% media 0,0312% 0,0263% media cond -0,01172% 0,22439% media cond 0,0871% 0,2721%

5% eustx Gold Bund SP500 5% Gold Treasury tot 261 261 tot 261 261

negativi 135 46 negativi 114 48% non neg 48,28% 82,38% % non neg 0,5632 0,8161

media 0,02966% 0,02634% media 0,0312% 0,0263% media cond 0,08842% 0,31963% media cond 0,0992% 0,4167%

1% eustx Gold Bund SP500 1% Gold Treasury tot 53 53 tot 53 53

negativi 28 6 negativi 20 6% non neg 47,17% 88,68% % non neg 0,6226 0,8868

media 0,02966% 0,02634% media 0,0312% 0,0263% media cond 0,17522% 0,46546% media cond 0,4894% 0,7017%

10% GIPS Gold Bund HY 10% Gold Treasury tot 521 521 tot 521 521

negativi 242 378 negativi 261 261% non neg 53,55% 27,45% % non neg 0,4990 0,4990

media 0,0297% 0,0263% media 0,0312% 0,0263%

36

media cond 0,1057% -0,2456% media cond -0,0605% -0,0102% 5% GIPS Gold Bund HY 5% Gold Treasury

tot 261 261 tot 261 261negativi 123 171 negativi 140 119

% non neg 52,87% 34,48% % non neg 0,4636 0,5441 media 0,0297% 0,0263% media 0,0312% 0,0263%

media cond 0,1070% -0,2397% media cond -0,1060% 0,0438%

1% GIPS Gold Bund HY 1% Gold Treasury tot 53 53 tot 53 53

negativi 21 20 negativi 26 24% non neg 60,38% 62,26% % non neg 0,5094 0,5472

media 0,0297% 0,0263% media 0,0312% 0,0263% media cond 0,3779% 0,1286% media cond -0,0832% 0,1515%

37

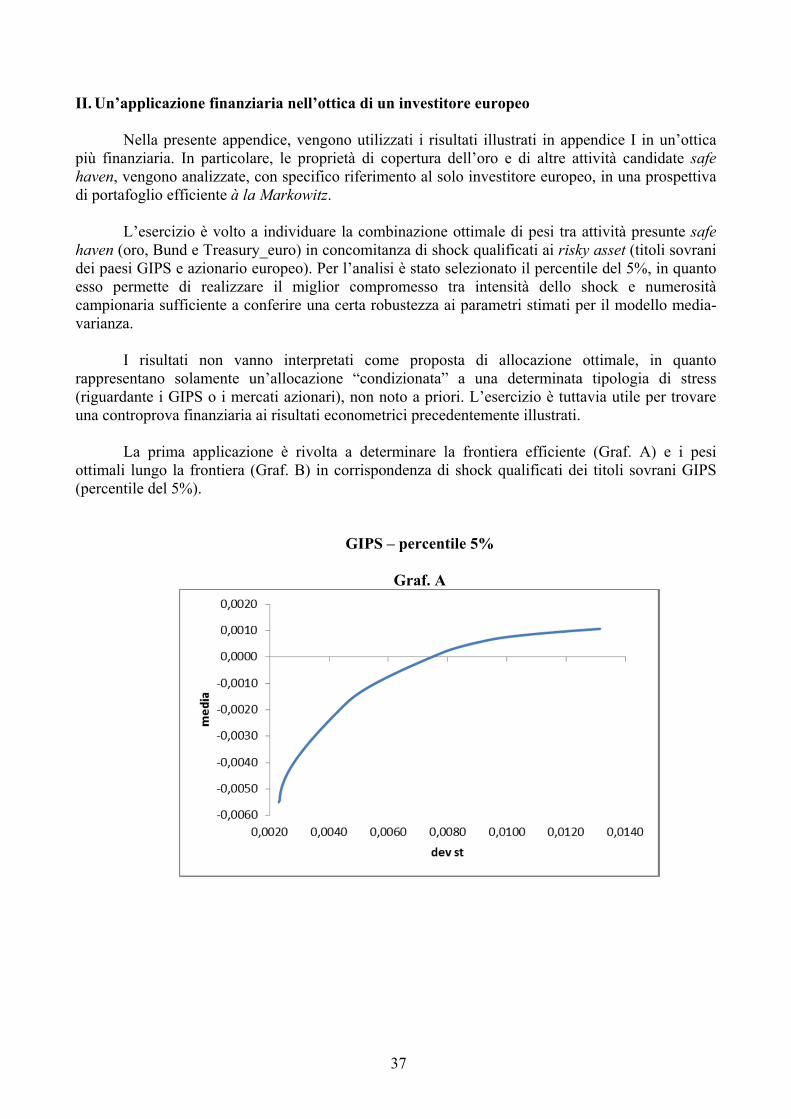

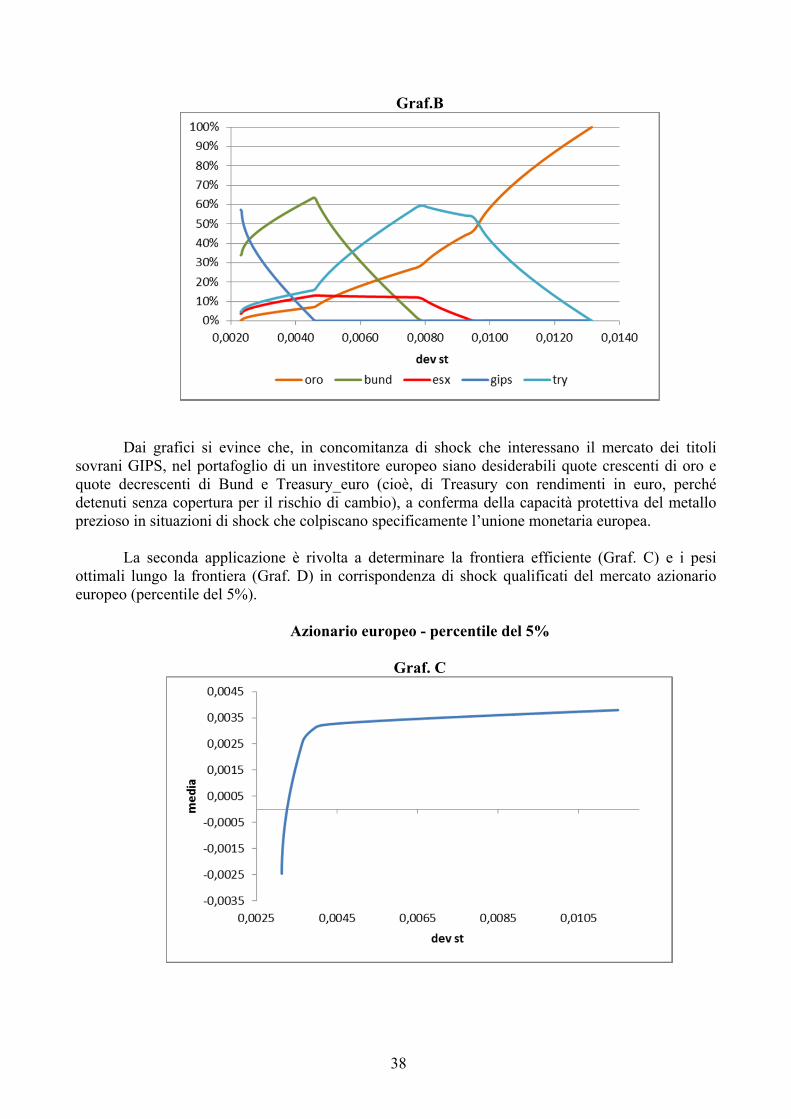

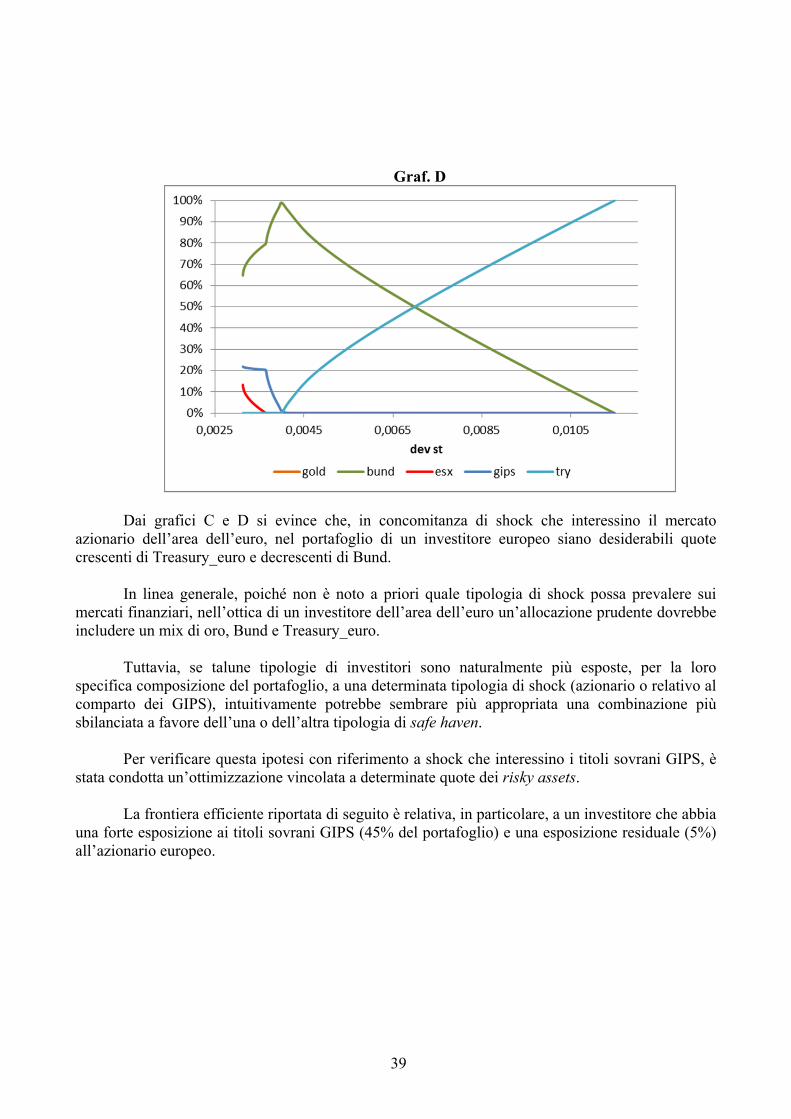

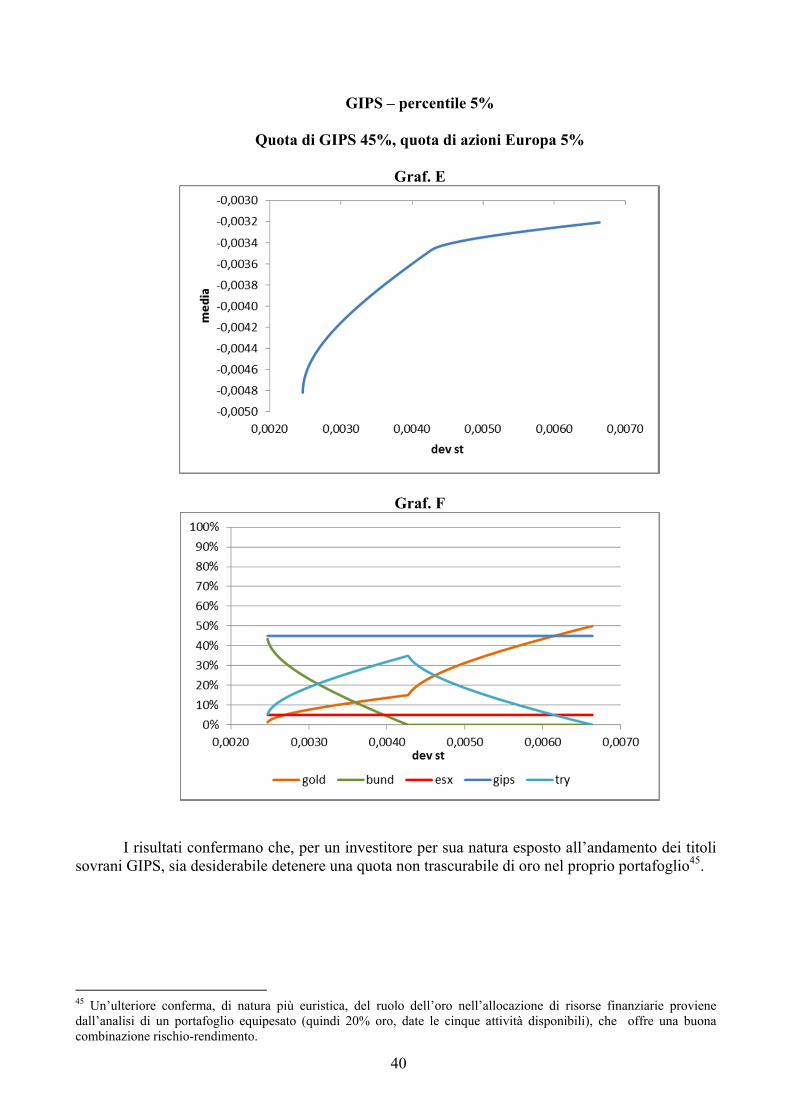

II. Un’applicazione finanziaria nell’ottica di un investitore europeo

Nella presente appendice, vengono utilizzati i risultati illustrati in appendice I in un’ottica più finanziaria. In particolare, le proprietà di copertura dell’oro e di altre attività candidate safe haven, vengono analizzate, con specifico riferimento al solo investitore europeo, in una prospettiva di portafoglio efficiente à la Markowitz.