Prova Genya Bilancio

76

Transcript of Prova Genya Bilancio

When you have to be right

La rivoluzione nei gestionali per professionisti ed aziende.Genya è la soluzione software che garantisce il miglioramento della produttività nelle attività contabili e fiscali.In più, integra strumenti di Business Intelligence e Collaboration per fornirti il massimo del valore e del servizio.

Con Genya puoi:• Fidelizzare la clientela, fornendo informazioni puntuali con report direttamente accessibili in azienda e che consentono di gestire al meglio l’attività

• Allargare le competenze in nuove aree di mercato allo scopo di fornire una gamma di servizi più completa

• Ridurre i tempi di inserimento e apprendimento delle nuove risorse e facilitare il loro processo di formazione

Avevi mai pensato di: • Elaborare un bilancio in 30 minuti in modo facile e

intuitivo, senza fare ricorso alle istruzioni?

• Monitorare le performance di business dei tuoi clienti in tempo reale?

• Accedere all’applicazione gestionale da qualunque luogo e mediante qualsiasi dispositivo?

Con Genya Bilancio puoi!

Prova Genya Bilancio gratuitamente per 6 mesi

Vai su genya.itoppure inquadra il QR codecon il tuo smartphone o contatta il tuo agente di zona.

Y42EUCL

NOVITA News a cura di e

" FiscoApprovata definitivamente la legge di bilancio 2017 ............................................................... 5Dichiarazione d’intento: nuovo modello ........................................................................................ 5Fattura PA tra privati dal 1º gennaio 2017 .................................................................................... 5Rottamazione ruoli: on line il nuovo modello .............................................................................. 5Il Decreto fiscale: in G.U. la conversione ..................................................................................... 5Trasmissione telematica fatture e corrispettivi .......................................................................... 5Tributi locali: rimborsi piu veloci con l’IBAN ................................................................................ 6Acconto IVA: come effettuare il versamento .............................................................................. 6Studi di settore: nuovo software ‘‘Segnalazioni’’ ...................................................................... 6Trasmissione corrispettivi ‘‘vending machine’’ .......................................................................... 6Ravvedimento operoso: tempi e modalita ................................................................................... 6Anomalie dichiarazioni titolari di partita IVA ................................................................................. 7Rimborso IVA non residenti: chiarimenti ...................................................................................... 7Accisa prodotti energetici e alcole etilico ..................................................................................... 7

" FallimentoAccordo di ristrutturazione e convenzione moratoria .............................................................. 7

" LavoroFondo di solidarieta: tutte le istruzioni ........................................................................................... 7

LE SCADENZE " Gli adempimenti del mese ........................................................................................... 8

" Le scadenze dal 1º al 16 gennaio 2017 ............................................................. 10

GUIDA ALLE NUOVELEGGI

Il Decreto fiscale diventa legge: le novita in sintesi

di Saverio Cinieri .................................................................................................................................................. 14

DECRETO FISCALE Comunicazioni IVA con sanzioni ridotte e fatturazione elettronicaper i tax free shoppingdi Gabriele Liberatore ........................................................................................................................................ 27

DECRETO FISCALE Credito di imposta ‘‘una tantum’’ per l’adeguamento tecnologicoe le micro-impresedi Raffaele Mastroberti .................................................................................................................................... 34

DECRETO FISCALE Modifiche alla procedura di Voluntary Disclosure-bis e comunica-zione black-listdi Carlotta Benigni ............................................................................................................................................... 39

DECRETO FISCALE La rottamazione cartelle allarga la platea e si estende al 2016di Tonino Morina e Salvina Morina ........................................................................................................... 43

DECRETO FISCALE Presunzione del reddito: soglie-limite per i controlli sui prelievinon giustificatidi Devis Nucibella ................................................................................................................................................ 51

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 3

SOMMARIO

DECRETO FISCALE Professionisti: non costituiscono reddito in natura le spese diviaggio e trasporto sostenute dal committentedi Federico Gavioli ............................................................................................................................................... 55

DECRETO FISCALE Arricchito il ‘‘pacchetto semplificazioni’’ in sede di conversionedi Giovanni Petruzzellis .................................................................................................................................... 59

DECRETO FISCALE Modello F24 ‘‘cartaceo’’: quando e possibile utilizzarlodi Massimiliano De Bonis ............................................................................................................................... 67

DECRETO FISCALE Sintesi delle principali modifiche al calendario fiscale 2017di Maurizio Zama, Andrea Werner Beilin, Marco Ceriotti e Matteo Mairone ................. 71

I QUESITI Pratica fiscale risponde

Impresa individuale - Modello IPEA ................................................................................................ 74IVA - Riaddebito spese professionisti ............................................................................................ 74

SETTIMANALEDI AGGIORNAMENTOPER PROFESSIONISTIE AZIENDE

Rivista licenziata per lastampa il 12 dicembre 2016

EditriceWolters Kluwer Italia s.r.l.Strada 1, Palazzo F6 - 20090 Milanofiori Assago (MI)http://www.ipsoa.it

Direttore responsabileGiulietta Lemmi

Realizzazione graficaIpsoa - Gruppo Wolters Kluwer

FotocomposizioneSinergie Grafiche SrlViale Italia, 12 - 20094 Corsico (MI)Tel. 02/57789422

StampaGRAFICA VENETA S.p.A.Via Malcanton, 235010 Trebaseleghe (PD)

RedazionePaola Boniardi, Carla Brunazzi, Rosa Ronsivalle

AutorizzazioneAutorizzazione del Tribunale di Milano n. 632del 5 dicembre 1994Tariffa R.O.C.; Poste Italiane Spa - Spedizione inabbonamento postale - D.L. 353/2003(conv. in L. 27/02/2004 n. 46) art. 1, comma 1,DCB MilanoIscritta nel Registro Nazionale della Stampacon il n. 3353 vol. 34 Foglio 417 in data 31 luglio 1991Iscrizione al R.O.C. n. 1702

Pubblicita

E-mail: [email protected]

Strada 1 Palazzo F620090 Milanofiori Assago (MI), Italia

AbbonamentiGli abbonamenti hanno durata annuale, solare: gennaio-dicembre; rolling: 12 mesi dalla data di sottoscrizione, e siintendono rinnovati, in assenza di disdetta da comunicarsientro 60 gg. dalla data di scadenza a mezzo raccomandataA.R. da inviare a Wolters Kluwer Italia s.r.l. strada 1 Pal. F6Milanofiori 20090 Assago (MI).Servizio Clienti: tel. 02 824761e-mail: [email protected]

Compresa nel prezzo dell’abbonamento l’estensione on-linedella Rivista, consultabile all’indirizzowww.edicolaprofessionale.com/praticafiscale

ItaliaAbbonamento annuale D 220,00

EsteroAbbonamento annuale D 440,00

Prezzo copia D 14,00Arretrati: prezzo dell’anno in corsoall’atto della richiesta

DISTRIBUZIONEVendita esclusiva per abbonamento.Il corrispettivo per l’abbonamento a questo periodicoe comprensivo dell’IVA assolta dall’editore ai sensie per gli effetti del combinato disposto dell’art. 74del D.P.R. 26/10/1972, n. 633 e del D.M. 29/12/1989e successive modificazioni e integrazioni.

Egregio abbonato,ai sensi dell’art. 13 del D.Lgs. 30 giugno 2003 n. 196, Lainformiamo che i Suoi dati personali sono registrati su data-base elettronici di proprieta di Wolters Kluwer Italia S.r.l.,con sede legale in Assago Milanofiori Strada 1-Palazzo F6,20090 Assago (MI), titolare del trattamento e sono trattatida quest’ultima tramite propri incaricati. Wolters Kluwer Ita-lia S.r.l. utilizzera i dati che La riguardano per finalita ammi-nistrative e contabili. I Suoi recapiti postali e il Suo indirizzodi posta elettronica saranno utilizzabili, ai sensi dell’art. 130,comma 4, del D.Lgs. n. 196/2003, anche a fini di vendita di-retta di prodotti o servizi analoghi a quelli oggetto della pre-sente vendita. Lei potra in ogni momento esercitare i dirittidi cui all’art. 7 del D.Lgs. n. 196/2003, fra cui il diritto di ac-cedere ai Suoi dati e ottenerne l’aggiornamento o la cancella-zione per violazione di legge, di opporsi al trattamento deiSuoi dati ai fini di invio di materiale pubblicitario, vendita di-retta e comunicazioni commerciali e di richiedere l’elenco ag-giornato dei responsabili del trattamento, mediante comuni-cazione scritta da inviarsi a: Wolters Kluwer Italia S.r.l. -PRIVACY - Centro Direzionale Milanofiori Strada 1-Palaz-zo F6, 20090 Assago (MI), o inviando un Fax al numero:02.82476.403.

Contributi redazionaliPer informazioni in merito a contributi, articoli edargomenti trattati scrivere o telefonare a:Ipsoa Redazione Pratica Fiscalee ProfessionaleTel. 02 82476.338 - Fax 02 82476.800e-mail: [email protected] postale 12055 - 20120 Milano

AmministrazionePer informazioni su gestione abbonamenti, numeriarretrati, cambi d’indirizzo, ecc.scrivere o telefonare a:

Ipsoa Servizio ClientiTel. 02 82476.1 - Fax 02 82476.799Servizio risposta automatica:Tel. 02 82476.999Casella postale 12055 - 20120 Milano

SOMMARIO

4 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

Approvata definitivamente la legge di bilancio 2017

Il 7 dicembre il Senato ha approvato la legge di bilancio 2017. Alcune novita:

aumento dell’IVA dal 2018; obbligo di pagamento tracciabile per i lavori svolti nei condo-

mini; introdotta imposta sul reddito d’impresa (IRI); ecobonus esteso fino al 31 dicembre

2017; prorogato il bonus mobili; esteso al 2020 il bonus ricerca e sviluppo; riduzione accise

sulla birra; esenzione IRPEF per terreni agricoli; sgravio contributivo per le nuove assunzioni

con contratti di lavoro dipendente a tempo indeterminato, anche in apprendistato, effettua-

te dal 1º gennaio 2017 al 31 dicembre 2018.

Dichiarazione d’intento: nuovo modello

Approvato il nuovo modello di dichiarazione d’intento per l’acquisto o l’importazione di beni e

servizi senza applicazione dell’IVA. Il nuovo modello va utilizzato per le lettere d’intento che

fanno riferimento a operazioni d’acquisto da effettuare a partire dal 1º marzo 2017.

Fattura PA tra privati dal 1º gennaio 2017

Modificato il formato Fattura PA per consentire, dal 1º gennaio 2017, anche la fattura-

zione elettronica tra soggetti privati. Nella versione precedente era utilizzabile solamente

per la trasmissione delle fatture elettroniche verso le pubbliche amministrazioni. Al fine di

consentire il passaggio dal vecchio al nuovo formato, dal 1º all’8 gennaio 2017 non sara

utilizzabile il Sistema di Interscambio. Conseguentemente dal 9 gennaio 2017 il Sistema

accettera solamente le fatture elettroniche nel nuovo formato.

Rottamazione ruoli: on line il nuovo modello

Con la pubblicazione in Gazzetta della legge di conversione del Decreto Fiscale, Equitalia ha

ripubblicato il modello DA1 di adesione alla chiusura dei ruoli, aggiornato con le novita,

prima fra tutte, l’estensione della sanatoria sino al 2016; il numero delle rate, passate da 4 a

5; cambia inoltre il termine ultimo di presentazione, fino al 31 marzo 2017.

Il Decreto fiscale: in G.U. la conversione

E stata pubblicata sulla Gazzetta Ufficiale la Legge n. 225/2016, di conversione del decreto

fiscale collegato alla legge di bilancio 2017. Diventano, quindi, definitive le tante novita

introdotte durante l’iter parlamentare: dall’estensione della rottamazione dei ruoli anche al

2016 con una rateizzazione piu ampia, alla ridefinizione delle regole per le comunicazioni

IVA periodiche, dalla conferma - con qualche piccola modifica - della voluntary disclosure bis

e delle integrative a favore fino al corposo pacchetto semplificazioni.

Trasmissione telematica fatture e corrispettivi

I contribuenti che vogliono avvalersi, gia dal 2017, dell’opzione relativa alla memorizzazione

e trasmissione dei corrispettivi ovvero dell’opzione per la trasmissione telematica dei dati

delle fatture, possono farlo, per il primo anno di applicazione, esercitando le opzioni entro

il 31 marzo 2017. Per quanti intendono avvalersi dell’opzione relativa alla trasmissione dei

dati, inoltre, e possibile modificare i flussi informativi trimestrali entro 15 giorni dalla

scadenza del termine previsto in relazione alla trasmissione dei dati trimestrali.

News a cura della Redazione di e

FISCO

AS 2611approvato dal Senatoil 7 dicembre 2016

Agenzia delle Entrate,provv. 2 dicembre 2016,n. 213221

Agenzia delle Entrate,comunicato2 dicembre 2016

Equitalia, comunicato2 dicembre 2016

" Cfr. T. Morinae S. Morina, pag, 43

Legge 1 dicembre 2016,n. 225

(G.U. 2 dicembre 2016,n. 282, s.o. n. 53)

" Cfr. S.Cinieri, pag. 14

Agenzia delle Entrate,provv. 1º dicembre 2016,n. 212804

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 5

NOVITA

Tributi locali: rimborsi piu veloci con l’IBAN

Al fine di agevolare e velocizzare le procedure di liquidazione delle richieste di rimborso dei

tributi locali, il MEF invita i contribuenti a comunicare il proprio codice IBAN al Comune

competente.

Acconto IVA: come effettuare il versamento

La Fondazione Nazionale dei Commercialisti ha fornito chiarimenti sulle modalita di versa-

mento dell’acconto IVA dell’ultimo mese o dell’ultimo trimestre del 2016, da effettuarsi

entro il 27 dicembre 2016. Vengono descritte le tre diverse metodologie che possono

essere utilizzate per il calcolo dell’acconto: il metodo storico, il metodo previsionale e il

metodo analitico. Lo studio analizza anche le ipotesi di esclusione dal versamento del-

l’acconto IVA: vi rientrano i contribuenti che hanno iniziato l’attivita nel corso del 2016.

Studi di settore: nuovo software ‘‘Segnalazioni’’

Per i contribuenti soggetti agli studi di settore, l’Agenzia delle Entrate ha reso disponibile

‘‘Segnalazioni 2016’’, il nuovo software con cui il contribuente puo segnalare eventuali

elementi, fatti e circostanze. Inoltre, i contribuenti avranno anche a disposizione, nel proprio

cassetto fiscale, i modelli degli studi di settore presentati per il periodo d’imposta 2015 e

l’esito relativo allo stesso periodo d’imposta, ricalcolato sulla base dell’ultima versione di

Gerico. Cosı, gli utenti potranno sapere il numero delle posizioni, i ricavi o i compensi

dichiarati e la percentuale di contribuenti congrui e non. Le interrogazioni possono essere

effettuate per anno, macrosettore e tipologia di dichiarazione presentata o per singolo

studio di settore.

Trasmissione corrispettivi ‘‘vending machine’’

L’Agenzia delle Entrate ha modificato gli allegati alle specifiche tecniche (approvate con

provvedimento del 30 giugno 2016) relativi alla definizione delle informazioni, delle regole,

degli strumenti e dei termini per la memorizzazione elettronica e la trasmissione telema-

tica dei dati dei corrispettivi giornalieri derivanti dall’utilizzo di distributori automatici.

Ravvedimento operoso: tempi e modalita

La Fondazione Accademia Romana di Ragioneria Giorgio di Giuliomaria ha fornito ulteriori

chiarimenti in ordine alle tempistiche e alle modalita previste per l’accesso all’istituto del

ravvedimento operoso, riguardo in particolare alle seguenti fattispecie:

– omesso/insufficiente pagamento del tributo regolarizzato entro 30 giorni

– omesso/insufficiente pagamento del tributo regolarizzato entro 90 giorni

– violazioni commesse mediante dichiarazione: regolarizzazione entro 90 giorni dal termine

di presentazione

– omissioni/errori corretti successivamente al decorso dei 90 giorni

– dichiarazione omessa.

Min Finanze,comunicato1º dicembre 2016

Fondazione NazionaleCommercialisti, checklist 30 novembre 2016

Agenzia delle Entrate,comunicato30 novembre 2016

Agenzia delle Entrate,provv. 29 novembre 2016

Fondazione AccademiaRomana Ragioneria,nota 29 novembre 2016,n. 13

6 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

NOVITA

Anomalie dichiarazioni titolari di partita IVA

L’Agenzia delle Entrate detta le modalita per comunicare a contribuenti e Guardia di finanza

le informazioni riguardanti eventuali anomalie presenti nelle dichiarazioni dei redditi,

relative alla corretta indicazione dei compensi certificati dai sostituti d’imposta nei mo-

delli 770: la comunicazione sara trasmessa mediante PEC o, nel caso in cui cio non sia

possibile, posta elettronica ordinaria. Le informazioni di dettaglio relative alla comunicazione

sono consultabili invece, da parte del contribuente, all’interno del Cassetto fiscale.

Rimborso IVA non residenti: chiarimenti

L’Agenzia delle Entrate ha fornito le indicazioni operative cui il soggetto non residente UE

deve attenersi per attivare l’istanza di rimborso dell’IVA assolta in Italia. In particolare e

previsto che il rimborso spettante e eseguito mediante accreditamento su conto corren-

te intestato agli stessi soggetti passivi. Per la procura, che deve essere formata all’estero,

e comunque necessario che l’atto di conferimento sia autenticato da un notaio o da un

pubblico ufficiale.

Accisa prodotti energetici e alcole etilico

Il MEF ha fissato le modalita e i termini di pagamento dell’accisa su alcuni prodotti ener-

getici, sull’alcole etilico e sulle bevande alcoliche, relativamente alle immissioni in con-

sumo avvenute nel periodo dal 1º al 15 del mese di dicembre 2016.

– entro il 19 dicembre, se eseguiti con l’utilizzo del modello unificato F24

– entro il 27 dicembre, se eseguiti direttamente in tesoreria o tramite conto corrente

postale.

Accordo di ristrutturazione e convenzione moratoria

Il CNDCEC ha analizzato la nuova disciplina sull’accordo di ristrutturazione con gli interme-

diari finanziari e la convenzione di moratoria nel caso di crisi di impresa, in particolare essa

consente che gli accordi funzionali al superamento della crisi d’impresa del debitore, se

approvati da una maggioranza qualificata di banche e di intermediari finanziari, si estendano

e siano obbligatori anche per le banche e gli intermediari non aderenti.

Fondo di solidarieta: tutte le istruzioni

L’INPS fornisce tutte le istruzioni utili alla richieste e alla fruizione a conguaglio delle

prestazioni garantite del Fondo di solidarieta. Diventano cosı operative le misure che riguar-

dano l’erogazione delle prestazioni, ordinarie ed emergenziali, e il finanziamento dell’out-

placement. Definite inoltre le procedure di presentazione delle istanze e di esposizione in

UNIEMENS degli importi da conguagliare.

Agenzia delle Entrate,provv. 28 novembre 2016,n. 209279

Agenzia dell’Entrate,ris. 28 novembre 2016,110/E

Min. Finanze,decreto 8 novembre 2016

(G.U. 30 novembre 2016,n. 280)

FALLIMENTO

CNDCEC, documento28 novembre 2016

LAVORO

INPS,circ. 2 dicembre 2016,n. 213

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 7

NOVITA

Gli adempimenti del mesea cura di Roberta Aiolfi e Valerio Artina - Dottori commercialisti in Bergamo

1gennaiodomenica

" Messa a disposizione dei titolari di partita IVA il Sistema di interscambio per trasmissione e

ricezione fatture elettroniche

2gennaiolunedı

" Presentazione UNICO 2016 societa a cavallo

" Imposta di bollo assolta in modo virtuale

" Versamento degli acconti IRES e IRAP

" Presentazione dichiarazione da parte degli eredi del contribuente

" Opzione regime civile e fiscale delle societa di investimento immobiliare quotate

" Comunicazione periodica intermediari finanziari

" Intra 12

10gennaiomartedı

" Ravvedimento sprint acconto IVA

15gennaiodomenica

" Fatturazione differita

" Annotazione separata nel registro corrispettivi

" Assistenza fiscale sostituti d’imposta

16gennaiolunedı

" Ravvedimento relativo al versamento delle ritenute e dell’IVA mensile

" Ravvedimento tardivo versamento saldo IMU/TASI

" Versamento imposte da parte degli eredi con maggiorazione 0,40 per cento a titolo di

interesse corrispettivo

" Ravvedimento entro 90 giorni delle ritenute e dell’IVA mensile

" Versamento imposta di produzione e consumo

" Liquidazione periodica IVA per soggetti con obbligo mensile

" Ritenute sui redditi di lavoro autonomo, di dipendente e su provvigioni

" Versamento del contributo alla gestione separata INPS

" Versamento imposta unica

" Versamento delle ritenute sui dividendi corrisposti nel trimestre solare precedente

" Versamento imposta sostitutiva sul risultato maturato (risparmio gestito) in caso di revoca

del mandato di gestione avvenuta nel secondo mese precedente

" Versamento imposta sostitutiva su plusvalenze per cessioni a titolo oneroso di partecipazioni

(risparmio amministrato)

" Versamento della ritenuta su proventi derivanti da O.I.C.R. effettuate nel mese precedente

" Versamento ritenuta sui capitali corrisposti da imprese di assicurazione

" imposta sulle transazioni finanziarie

20gennaiovenerdı

" Trasmissione telematica dati relativi alle operazioni di verificazione periodica degli apparecchi

misuratori fiscali

" Presentazione dichiarazione IVA e versamento trimestrale IVA per i soggetti che hanno

aderito al MOSS

8 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

LE SCADENZE

25gennaiomercoledı

" Presentazione degli elenchi riepilogativi acquisti e cessioni intracomunitarie per operatori

con obbligo mensile/trimestrale

26gennaiogiovedı

" Ravvedimento versamento acconto IVA annuale

30gennaiolunedı

" Integrativa UNICO 2016, IRAP 2016 per modifica compensazione/rimborso

" Ravvedimento entro 15 giorni

31gennaiomartedı

" Registrazione contratti di locazione e versamento dell’imposta di registro

" Adempimenti di fine mese

" Emissione delle fatture IVA per imballaggi non restituiti

" Comunicazione al Ministero per erogazioni liberali beni culturali

" Redditi fondiari: denuncia e variazione del reddito dei terreni

" Versamento degli acconti IRES e IRAP

" Comunicazione periodica intermediari finanziari

" Dichiarazione annuale imposta di bollo assolta in modo virtuale

" Imposta comunale sulla pubblicita

" Versamento tassa per l’occupazione di spazi ed aree pubbliche

" Presentazione UNICO 2016 societa a cavallo

" Intra 12

" Modulo canone RAI

" Comunicazione dati tessera sanitaria

" Opposizione dati tessera sanitaria

" Versamento imposta sostitutiva e IRAP risultanti dalla dichiarazione dei redditi UNICO 2016

da parte di societa di persone che hanno avuto operazioni straordinarie

" Versamento IRES, imposta sostitutiva e IRAP risultanti dalla dichiarazione dei redditi UNICO

2016 societa di capitali, enti commerciali ed enti non commerciali con esercizio a cavallo

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 9

LE SCADENZE

Dall’1 al 16 gennaio 2017

1 gennaiodomenica Fatture elettroniche - Sistema interscambio trasmissione

ADEMPIMENTO " Con decorrenza dal 1º gennaio 2017 l’Agenzia delle Entrate mette a disposizione,gratuitamente, un servizio per la generazione, la trasmissione e la conservazionedelle fatture elettroniche.

2 gennaiolunedı Comunicazione - Intermediari finanziari

ADEMPIMENTO " Termine per la comunicazione all’Anagrafe tributaria - esclusivamente in via telema-tica - dei dati relativi ai soggetti con i quali sono stati intrattenuti rapporti di naturafinanziaria. La comunicazione si riferisce ai nuovi rapporti, alle modifiche ed allecessazioni relative al mese precedente.

Dichiarazione - UNICO 2016 societa a cavallo

ADEMPIMENTO " Presentazione in via telematica, tramite Entratel o Internet, delle dichiarazioni deiredditi ed IRAP UNICO 2016, oltre ai modelli per i dati rilevanti ai fini dell’applicazionedegli studi di settore e dei parametri, da parte di societa di capitali ed enti, commer-ciali e non commerciali, con periodo d’imposta 1º aprile 2015 - 31 marzo 2016.

Dichiarazione - Presentazione da parte degli eredi

ADEMPIMENTO " Presentazione delle dichiarazioni dei redditi del de cuius da parte degli eredi deicontribuenti, deceduto dopo il mese di febbraio 2016, che rispondono in solido delleobbligazioni tributarie il cui presupposto si e verificato anteriormente alla morte deldante causa.

Operazioni intracomunitarie - INTRA 12

ADEMPIMENTO " Invio telematico del modello INTRA 12 relativo all’ammontare degli acquisti intraco-munitari di beni registrati con riferimento al secondo mese precedente, l’ammontaredell’imposta dovuta e gli estremi del relativo versamento.

Opzione - Societa di investimento immobiliare quotate

ADEMPIMENTO " Termine per la presentazione della comunicazione relativa all’opzione per il regimecivile e fiscale delle societa di investimento immobiliare quotate (SIIQ).

10 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

LE SCADENZE

Versamento - Secondo acconto ai fini IRES e IRAP

ADEMPIMENTO " Versamento del secondo acconto di imposta ai fini IRES ed IRAP dovuti dalle societadi capitali, le persone giuridiche, le associazioni non riconosciute, i consorzi e lesocieta ed enti di ogni tipo non residenti, aventi esercizio sociale o periodo di ge-stione 1º febbraio 2016 - 31 gennaio 2017.

Versamento - Imposta di bollo assolta in modo virtuale

ADEMPIMENTO " Versamento della rata bimestrale posticipata dell’imposta liquidata in via provvisoriaall’Agenzia delle Entrate, da parte dei soggetti autorizzati a corrispondere in modovirtuale l’imposta di bollo.

10 gennaiomartedı Ravvedimento sprint - Acconto IVA

ADEMPIMENTO " I contribuenti possono effettuare l’adempimento omesso o insufficiente del meseprecedente versando entro 30 giorni il tributo unitamente alla sanzione ridotta pari al1,5 (1/10 del 15%) dell’imposta non versata e gli interessi moratori calcolati al tassolegale con maturazione giorno per giorno esclusivamente mediante modalita tele-matiche, anche servendosi di intermediari.

15 gennaiodomenica Assistenza fiscale - Sostituti d’imposta

ADEMPIMENTO " Comunicazione dei sostituti d’imposta di voler prestare assistenza fiscale.

Fattura - Fatturazione differita

ADEMPIMENTO " Emissione delle fatture differite relative a beni consegnati o spediti nel mese pre-cedente.

Registro corrispettivi - Annotazione separata

ADEMPIMENTO " Termine per la registrazione nel registro corrispettivi delle operazioni effettuate nelmese solare precedente per le quali e stato rilasciato lo scontrino fiscale o la ricevutafiscale.

16 gennaiolunedı Ravvedimento - Ritenute e IVA mensile entro 90 giorni

ADEMPIMENTO " I contribuenti possono effettuare l’adempimento omesso o insufficiente entro 90giorni dal termine ordinario versando il tributo unitamente alla sanzione ridotta pariall’1,67% (1/9 del 15%) dell’imposta non versata e gli interessi moratori calcolati altasso legale con maturazione giorno per giorno esclusivamente mediante modalitatelematiche.

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 11

LE SCADENZE

Ritenute - Lavoro autonomo, dipendente e su provvigioni

ADEMPIMENTO " II soggetti che hanno corrisposto compensi per prestazioni di lavoro dipendente eassimilato a lavoro dipendente, compensi per prestazioni di lavoro autonomo a pro-fessionisti, artisti, inventori e a lavoratori autonomi occasionali e provvigioni, assun-zione di obblighi di fare, non fare e permettere, applicando la ritenuta nella misura del20%, devono effettuare il versamento delle ritenute.

Ritenute - Proventi derivanti da O.I.C.R

ADEMPIMENTO " Versamento delle ritenute sui proventi derivanti dalla partecipazione a Organismi diinvestimento collettivo del risparmio (O.I.C.R.) effettuate nel mese precedente.

Ritenute - Capitali corrisposti da imprese assicurazione

ADEMPIMENTO " Versamento da parte delle imprese di assicurazione delle ritenute alla fonte su redditidi capitale derivante da riscatti o scadenze di polizze vita stipulate entro il 31 dicem-bre 2000 (escluso evento morte) corrisposti o maturati nel mese precedente.

Ravvedimento - Ritenute e IVA mensile

ADEMPIMENTO " I contribuenti possono effettuare l’adempimento omesso o insufficiente del meseprecedente versando il tributo unitamente alla sanzione ridotta pari all’1,5% (1/10del 15%) dell’imposta non versata e gli interessi moratori calcolati al tasso legalecon maturazione giorno per giorno esclusivamente mediante modalita telematiche.

Ravvedimento - Saldo IMU/TASI

ADEMPIMENTO " Ravvedimento versamento del saldo per il 2016, dell’imposta municipale propria e dellaTASI in scadenza il 16 dicembre 2016 con sanzione ridotta pari all’1,5% (1/10 del 15%).

Versamento - IVA mensile

ADEMPIMENTO " Versamento dell’IVA dovuta per il mese di dicembre (per il mese di novembre nelcaso in cui la contabilita sia affidata a terzi).Il versamento determinato quale differenza tra imposta a debito ed imposta a creditodel periodo di riferimento, scomputando l’eventuale ammontare del credito del pe-riodo precedente deve essere effettuato esclusivamente mediante modalita telema-tiche, anche servendosi di intermediari.

Versamento - Imposta di produzione e consumo

ADEMPIMENTO " Versamento dell’imposta di produzione e consumo sui prodotti cui si applica il regi-me fiscale delle accise immessi in consumo nel territorio dello Stato nel meseprecedente.

12 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

LE SCADENZE

Versamento - Imposta unica

ADEMPIMENTO " L’imposta unica e versata in unica soluzione entro il giorno 16 del mese successivo aquello di riferimento, annotandone gli estremi su uno dei prospetti o fogli previsti.Se l’importo dovuto non supera ventisei/00 euro, il versamento e effettuato insiemea quello relativo al mese successivo.

Versamento - Imposta sulle transazioni finanziarie

ADEMPIMENTO " Termine versamento imposta sulle transazioni finanziarie (c.d. Tobin tax) relativa alleoperazioni poste in essere nel mese precedente e compilazione prospetto analitico.

Versamento - Imposta sostitutiva risultati gestione

ADEMPIMENTO " Versamento dell’imposta sostitutiva sui risultati della gestione patrimoniale (rispar-mio gestito) in caso di revoca del mandato avvenuta nel secondo mese precedenteda parte delle banche, SIM e societa fiduciarie.I versamenti dell’imposta sostitutiva devono essere effettuati mediante modalitatelematiche.

Versamento - Imposta sostitutiva risparmio amministrato

ADEMPIMENTO " Versamento dell’imposta sostitutiva su plusvalenze per la cessione a titolo onerosodi partecipazioni da parte degli intermediari (banche, SIM ed altri intermediari auto-rizzati) applicata nel secondo mese precedente.I versamenti dell’imposta sostitutiva devono essere effettuati mediante modalitatelematiche.

Versamento - Imposte da eredi con maggiorazione

ADEMPIMENTO " Ultimo giorno utile per effettuare il versamento degli importi relativi alle dichiarazionidei redditi del de cuius da parte degli eredi dei soggetti deceduti successivamente al16 febbraio 2016 con la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

Versamento - Ritenute sui dividendi

ADEMPIMENTO " Versamento delle ritenute alla fonte sui dividendi corrisposti nel trimestre solareprecedente.

Versamento - Contributo alla gestione separata INPS

ADEMPIMENTO " Versamento del contributo previdenziale alla gestione separata INPS relativo ai com-pensi soggetti a tale contribuzione corrisposti nel mese precedente.

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 13

LE SCADENZE

Il Decreto fiscale diventa legge:le novita in sintesidi Saverio Cinieri - Dottore commercialista e pubblicista

Il Decreto fiscale collegato alla Legge di Bilancio 2017 e stato convertito in Legge.Durante l’iter di conversione si e arricchito di tantissime novita oltre ad aver subito alcune modifiche sostanzialinelle misure gia contenute nella versione originaria del Decreto Legge.Tra le principali novita, si segnalano:– l’estensione della rottamazione dei ruoli al 2016 e la possibilita di pagare il dovuto in 5 rate anziche 4;– la conferma delle comunicazioni periodiche IVA anche se, per il 2017, la periodicita sara semestrale anzichetrimestrale;– la conferma, con qualche piccola modifica, sia delle dichiarazioni integrative a favore che della voluntarydisclosure;– il nuovo pacchetto semplificazioni con moltissime novita sia per le imprese e i lavoratori autonomi (tra le altre,la soppressione degli studi di settore) che i contribuenti in generale (si citano, lo slittamento del termine diversamento delle imposte di UNICO al 30 giugno, la sospensione feriale dell’attivita del Fisco e l’eliminazionedell’obbligo di utilizzare il mod. F24 per i versamenti superiori a 1.000 euro).Per avere un quadro piu esaustivo si riporta di seguito una sintesi delle principali disposizioni contenute nel Decretofiscale convertito in legge.

" SOGGETTI INTERESSATI

Equitalia

" NOVITA

– A decorrere dal 1º luglio 2017 e previsto lo scioglimento di Equitalia (esclusa Equi-

talia Giustizia) e l’istituzione dell’Agenzia delle Entrate-Riscossione, ente pubblico

economico sottoposto all’indirizzo e alla vigilanza del Ministro dell’economia e delle

finanze;

– Il personale e trasferito al nuovo ente senza soluzione di continuita e con la garanzia della

posizione giuridica ed economica;

– Entro il 30 aprile 2017, l’Amministratore delegato di Equitalia e nominato commissario

straordinario per l’adozione dello statuto e la gestione della fase transitoria;

– Nel rapporto coi contribuenti, il nuovo ente deve conformarsi ai principi dello Statuto del

contribuente;

– Il nuovo ente ha autonomia organizzativa, patrimoniale, contabile e di gestione. Ne

costituiscono organi il presidente, il comitato di gestione e il collegio dei revisori dei

conti;

– Per quanto riguarda gli oneri di funzionamento del servizio nazionale di riscossione, si

rinvia al meccanismo di remunerazione degli agenti della riscossione (introdotto dall’art.

9 del D.Lgs. n. 159/2015).

" DECORRENZA

Dal 1º luglio 2017.

Art. 1

Chiusura Equitalia

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

14 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

" SOGGETTI INTERESSATI

Agenzia delle Entrate

" NOVITA

– Si proroga al 30 settembre 2017 (superando la precedente data del 31 dicembre 2016) il

termine di scadenza delle deleghe di funzioni dirigenziali attribuibili ai funzionari delle

Agenzie fiscali con specifiche qualifiche ed anni di esperienza, per garantire la continuita

operativa degli uffici nelle more dell’espletamento delle relative procedure concorsuali).

" DECORRENZA

Dal 30 settembre 2017.

" SOGGETTI INTERESSATI

Enti locali

" ADEMPIMENTO

– Si proroga dal 30 giugno 2017 la possibilita per gli enti locali di avvalersi di Equitalia per

la riscossione delle proprie entrate. Di conseguenza, gli enti locali possono deliberare,

dal 1º luglio 2017 l’affidamento al nuovo ente delle attivita anche di accertamento e

liquidazione delle proprie entrate, oltre che della riscossione; si precisa che detta attivita

e riferita anche alle entrate delle societa partecipate dagli enti locali.

– Viene abrogata, quindi, la disposizione che consentiva in ogni caso, entro il 30 settem-

bre di ogni anno, agli enti locali di deliberare l’affidamento della riscossione al soggetto

preposto alla riscossione nazionale.

– Si prevede che il pagamento spontaneo delle entrate degli enti locali e effettuato sul conto

corrente di tesoreria dell’ente impositore ovvero mediante F24, anche attraverso strumenti

di pagamento elettronici. Restano ferme le modalita di versamento previste per l’IMU e la

TASI. Per le entrate diverse dal quelle tributarie il versamento e effettuato esclusivamente

sul conto corrente di tesoreria o tramite strumenti di pagamento elettronici.

" DECORRENZA

Dal 30 giugno 2017.

" SOGGETTI INTERESSATI

Agenzia delle Entrate

" NOVITA

– L’Agenzia delle Entrate puo utilizzare le banche dati e le informazioni in suo possesso

anche ai fini dell’esercizio delle funzioni relative alla riscossione nazionale.

– Si consente inoltre all’Agenzia di acquisire le informazioni relative ai rapporti di lavoro

o di impiego presenti nelle banche dati dell’INPS, per l’attivazione mirata delle norme

relative al pignoramento di stipendi, salari o altre indennita.

– Il nuovo ente Agenzia delle Entrate-Riscossione potra accedere alle medesime infor-

mazioni per le attivita di riscossione.

" DECORRENZA

Dal 1º gennaio 2017.

" SOGGETTI INTERESSATI

Soggetti passivi IVA

" NOVITA

– A partire dal 1º gennaio 2017, in riferimento alle operazioni rilevanti ai fini dell’IVA

effettuate, i soggetti passivi (eccetto gli agricoltori esonerati situati in zone montane)

devono trasmettere telematicamente all’Agenzia delle Entrate, entro l’ultimo giorno del

Art. 1-bis

Dirigenti Agenziadelle Entrate

Art. 2 e 2-bis

Riscossione entilocali

Art. 3

Potenziamento poteridell’Agenzia delleEntrate

Art. 4, commi 1 e 3

Comunicazionetrimestrale IVA

" Cfr. G. Liberatore,pag. 27

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 15

secondo mese successivo ad ogni trimestre, i dati di tutte le fatture emesse nel trime-

stre di riferimento, e di quelle ricevute e registrate ai sensi dell’art. 25 D.P.R. n. 633/

1972, ivi comprese le bollette doganali, nonche i dati delle relative variazioni.

– La comunicazione relativa all’ultimo trimestre e effettuata entro il 28 febbraio.

– Pertanto, le scadenze sono le seguenti:

� 1º trimestre (gennaio-marzo): entro il 31 maggio;

� 2º trimestre (aprile-giugno): entro il 16 settembre;

� 3º trimestre (luglio-settembre): entro il 30 novembre;

� 4º trimestre (ottobre-dicembre): entro il 28 febbraio.

– Per l’anno 2017, la scadenza sara semestrale e la prima comunicazione verra invita

entro il 25 luglio 2017.

– I dati vanno inviati in forma analitica e devono comprendere almeno:

a) i dati identificativi dei soggetti coinvolti nelle operazioni

b) la data ed il numero della fattura

c) la base imponibile

d) l’aliquota applicata

e) l’imposta

f) la tipologia dell’operazione.

– Per le operazioni di cui sopra gli obblighi di conservazione dei documenti informatici

(art. 3 D.M. 17 giugno 2014) si intendono soddisfatti per tutte le fatture elettroniche

nonche per tutti i documenti informatici trasmessi attraverso il sistema di interscambio

(SDI) e memorizzati dall’Agenzia delle Entrate.

– Tempi e modalita di applicazione di questa disposizione saranno stabiliti con apposito

provvedimento del direttore dell’Agenzia delle Entrate.

– L’Agenzia delle Entrate mettera a disposizione del contribuente, ovvero del suo inter-

mediario, gli esiti derivanti dall’esame dei dati trasmessi, la coerenza tra i dati medesimi

e le comunicazioni trimestrali, nonche la coerenza dei versamenti dell’imposta rispetto a

quanto indicato nella comunicazione medesima.

– Quando dai controlli eseguiti emerge un risultato diverso rispetto a quello indicato nella

comunicazione, il contribuente, informato dell’esito, puo fornire i chiarimenti necessari, o

segnalare eventuali dati ed elementi non considerati o valutati erroneamente, ovvero

versare quanto dovuto avvalendosi dell’istituto del ravvedimento operoso.

– Per l’omessa o errata trasmissione dei dati di ogni fattura, si applica la sanzione di 2

euro, con un massimo di 1.000 euro per ciascun trimestre. Non si applica il cumulo

giuridico.

" DECORRENZA

Dal 1º gennaio 2017

" SOGGETTI INTERESSATI

Soggetti passivi IVA.

" NOVITA

– I soggetti passivi IVA, a partire dal 1º gennaio 2017, devono trasmettere, ogni trimestre,

una comunicazione dei dati contabili riepilogativi delle liquidazioni periodiche dell’impo-

sta effettuate mensilmente o trimestralmente (art. 4, comma 2, D.L. 24 ottobre 2016, n.

193).

– La comunicazione deve essere trasmessa entro l’ultimo giorno del secondo mese

successivo ad ogni trimestre.

– La comunicazione relativa all’ultimo trimestre e effettuata entro il 28 febbraio.

– Pertanto, le scadenze sono le seguenti:

� 1º trimestre (gennaio-marzo): entro il 31 maggio;

Art. 4, commi 2 e 3

Comunicazionetrimestraleliquidazioni IVA

" Cfr. G. Liberatore,pag. 27

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

16 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

� 2º trimestre (aprile-giugno): entro il 16 settembre;

� 3º trimestre (luglio-settembre): entro il 30 novembre;

� 4º trimestre (ottobre-dicembre): entro il 28 febbraio.

– Per l’anno 2017, la scadenza sara semestrale e la prima comunicazione verra invita

entro il 25 luglio 2017 (ndr: si segnala che su questo diverso termine previsto per il 2017 sono stati

espressi dubbi interpretativi da parte della dottrina e si attendono pertanto chiarimenti ufficiali).

– Non cambiano gli ordinari termini di versamento dell’imposta dovuta in base alle liqui-

dazioni periodiche effettuate.

– La comunicazione va presentata anche nell’ipotesi di liquidazione con eccedenza a

credito.

– Esonerati dalla presentazione della comunicazione i soggetti passivi non obbligati alla

presentazione della dichiarazione annuale IVA o all’effettuazione delle liquidazioni perio-

diche, sempre che, nel corso dell’anno, non vengano meno le predette condizioni di

esonero.

– In caso di determinazione separata dell’imposta in presenza di piu attivita, va presentata

una sola comunicazione riepilogativa per ciascun periodo.

– L’omessa, incompleta o infedele comunicazione e punita con una sanzione da 500 a

2.000 euro con riduzione alla meta in caso di trasmissione corretta nei quindici giorni

successivi.

" DECORRENZA

Dal 1º gennaio 2017

" SOGGETTI INTERESSATI

Contribuenti in generale

" NOVITA

– Per i contribuenti in attivita nel 2017, soggetti all’obbligo di cui sopra e attribuito una sola

volta, per il relativo adeguamento tecnologico, un credito d’imposta pari a 100 euro.

– Il credito spetta ai soggetti che, nell’anno precedente a quello in cui il costo per l’ade-

guamento tecnologico e stato sostenuto, hanno realizzato un volume d’affari non supe-

riore a 50.000 euro.

– Il credito, soggetto alla regola ‘‘de minimis’’, non concorre alla formazione del reddito

ai fini delle imposte sui redditi e del valore della produzione ai fini dell’IRAP, e utiliz-

zabile esclusivamente in compensazione, a decorrere dal 1º gennaio 2018, e deve

essere indicato nella dichiarazione dei redditi relativa al periodo d’imposta in cui e

stato sostenuto il costo per l’adeguamento tecnologico e nelle dichiarazioni dei red-

diti relative ai periodi d’imposta successivi fino a quello nel quale se ne conclude

l’utilizzo.

– Per coloro che hanno esercitato l’opzione per la trasmissione telematica dei cor-

rispettivi (art. 2, comma 1, D.Lgs. 5 agosto 2015, n. 127), e attribuito anche un

ulteriore credito d’imposta di 50,00 euro, da utilizzare secondo le regole sopra indi-

cate.

– La possibilita di usufruire del credito d’imposta per l’adeguamento tecnologico e

estesa anche a coloro che esercitano l’opzione per la fatturazione elettronica tra

privati.

– E previsto un ulteriore credito d’imposta di 50 euro - per un solo anno - a favore di

coloro che esercitano l’opzione per la trasmissione telematica delle fatture elettroniche

attraverso il Sistema di interscambio.

" DECORRENZA

Dal 1º gennaio 2017.

Art. 4, comma 2

Credito d’imposta perl’adeguamentotecnologico

" Cfr. R. Mastroberti,pag. 34

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 17

" SOGGETTI INTERESSATI

Societa di leasing e imprese di noleggio

" NOVITA

– Viene soppressa la comunicazione dei dati relativi ai contratti stipulati dalle societa di

leasing, e dagli operatori commerciali che svolgono attivita di locazione e di noleggio (art.

7, comma 12, D.P.R. n. 605/1973).

" DECORRENZA

Dal 1º gennaio 2017.

" SOGGETTI INTERESSATI

Soggetti IVA

" NOVITA

– Limitatamente agli acquisti intracomunitari di beni e alle prestazioni di servizi ricevute da

soggetti stabiliti in un altro Stato membro dell’Unione europea, vengono soppresse le

comunicazioni relative agli elenchi riepilogativi delle prestazioni intracomunitarie di ser-

vizi ricevuti e degli acquisti effettuati (art. 50, comma 6, D.L. n. 331/1993).

" DECORRENZA

Dal 1º gennaio 2017.

" SOGGETTI INTERESSATI

Soggetti IVA

" NOVITA

– I termini di presentazione della dichiarazione per l’IVA dovuta per il 2016, sono fissati al

mese di febbraio.

– Per l’IVA dovuta a decorrere dal 2017, il termine di presentazione della dichiarazione e

fissato tra il 1º febbraio e il 30 aprile.

" DECORRENZA

Dal 1º gennaio 2017.

" SOGGETTI INTERESSATI

Contribuenti che operano con Paesi black list.

" NOVITA

– Sono soppresse le comunicazioni ai fini del monitoraggio delle transazioni con i Paesi

appartenenti alla c.d. ‘‘black list’’.

– L’abrogazione ha effetto in relazione alle comunicazioni relative al periodo di imposta in

corso al 31 dicembre 2016.

" DECORRENZA

Dal periodo d’imposta in corso al 31 dicembre 2016.

" SOGGETTI INTERESSATI

Imprese con attivita di distributori automatici.

" NOVITA

– A decorrere dal 1º aprile 2017, la memorizzazione elettronica e la trasmissione telema-

tica dei dati dei corrispettivi sono obbligatorie per i soggetti passivi che effettuano

cessioni di beni o prestazioni di servizi tramite distributori automatici.

– Al fine dell’assolvimento dell’obbligo di cui si e appena detto, in un apposito provvedi-

Art. 4, comma 4

Comunicazionesocieta di leasing enoleggio:soppressione

Art. 4, comma 4

Comunicazioneacquistiintracomunitari:soppressione

Art. 4, comma 4

Dichiarazione IVA:termini dipresentazione

" Cfr. G. Liberatore,pag. 27

Art. 4, commi 4 e 5

Comunicazione blacklist: soppressione

" Cfr. G. Liberatore,pag. 27 e C. Benigni,pag. 39

Art. 4, comma 6

Distributoriautomatici:trasmissionecorrispettivi

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

18 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

mento del direttore dell’Agenzia delle Entrate, sono indicate soluzioni che consentano di

non incidere sull’attuale funzionamento degli apparecchi distributori e garantiscano, nel

rispetto dei normali tempi di obsolescenza e rinnovo degli stessi, la sicurezza e l’inalte-

rabilita dei dati dei corrispettivi acquisiti dagli operatori.

– Con provvedimento del direttore dell’Agenzia delle Entrate possono essere stabiliti ter-

mini differiti, rispetto al 1º aprile 2017, di entrata in vigore dell’obbligo di memo-

rizzazione elettronica e trasmissione telematica dei dati dei corrispettivi, in relazione

alle specifiche variabili tecniche di peculiari distributori automatici.

" DECORRENZA

Dal 1º aprile 2017.

" SOGGETTI INTERESSATI

Soggetti IVA

" NOVITA

– TRASMISSIONE DEI CORRISPETTIVI: l’opzione per la trasmissione dei corrispettivi,

gia esercitata entro il 31 dicembre 2016, resta valida fino al 31 dicembre 2017.

– VALORI BOLLATI: viene modificata la modalita di calcolo dell’aggio a favore dei riven-

ditori di valori bollati, includendo nel calcolo, dal 1º gennaio 2017, anche i valori bollati

riscossi con modalita telematiche.

– ACCERTAMENTI REDDITI E IVA: i termini di decadenza per gli accertamenti in tema di

imposta sui redditi e di IVA sono ridotti di due anni, in luogo di un anno, in caso di

trasmissione telematica delle fatture o dei relativi dati e dei corrispettivi.

" DECORRENZA

Entro il 31 dicembre 2017.

" SOGGETTI INTERESSATI

Soggetti IVA.

" NOVITA

– Sono ampliate le fattispecie di introduzione nel deposito IVA che possono essere

effettuate senza il pagamento dell’imposta; si interviene poi sulle modalita di assolvi-

mento dell’IVA all’atto dell’estrazione dei beni diversi da quelli introdotti in forza di un

acquisto intracomunitario, compresi quelli di provenienza extracomunitaria. Tali modifi-

che decorrono a partire dal 1º aprile 2017.

– Viene differenziato il regime dell’IVA dovuta nel caso di estrazione di beni da un

deposito fiscale, chiarendo che, ove il bene sia stato introdotto in deposito previa

prestazione di garanzia, l’imposta e dovuta dal soggetto che procede all’estrazione,

sempre dietro prestazione di garanzia.

– Sono apportate le conseguenti modifiche alla disciplina delle comunicazioni al gestore

del deposito IVA.

– Si chiarisce che la violazione degli obblighi di legge sull’estrazione dei beni dal deposito e

valutata ai fini della revoca dell’autorizzazione all’esercizio del deposito fiscale ovvero

dell’abilitazione del gestore del deposito IVA.

" DECORRENZA

Dal 1º aprile 2017.

Art. 4, comma 6

Altre misure

Art. 4, comma 7 e 8

Depositi IVA

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 19

" SOGGETTI INTERESSATI

Soggetti IVA.

" NOVITA

– Si disciplina l’emissione elettronica delle fatture per il tax free shopping. In particolare

si prevede che per gli acquisti di beni per un complessivo importo, comprensivo dell’IVA,

superiore a 155 euro destinati all’uso personale o familiare, da trasportarsi nei bagagli

personali fuori del territorio doganale della Unione europea (in sgravio IVA), a partire dal

1º gennaio 2018 l’emissione delle relative fatture deve essere effettuata dal cedente in

modalita elettronica.

" DECORRENZA

Dal 1º gennaio 2018.

" SOGGETTI INTERESSATI

Soggetti alle accise.

" NOVITA

– Si introducono numerose novita in tema di accise. Sono a tal fine apportate modifiche al

relativo Testo Unico (D.Lgs. n. 504 del 1995).

– Tra le altre cose si introduce la possibilita di rateizzare l’accisa dovuta dal gestore del

deposito fiscale, ove questi si trovi in condizioni oggettive e temporanee di difficolta

economica (modifiche all’articolo 3 TU).

– L’Agenzia delle Dogane e autorizzata a definire con transazioni, entro il 30 settem-

bre 2017, le liti fiscali pendenti alla data di entrata in vigore della legge di conversione

del decreto in esame, aventi ad oggetto il recupero dell’accisa su prodotti energetici,

alcol e bevande alcoliche. Le imposte oggetto del contenzioso devono riferirsi a fatti

verificatisi anteriormente al 1º aprile 2010.

" DECORRENZA

Dall’entrata in vigore delle legge di conversione.

" SOGGETTI INTERESSATI

Contribuenti in generale.

" NOVITA

– Si estende la possibilita per il contribuente di presentare la dichiarazione integrativa a

favore (IRPEF, IRAP, sostituti d’imposta e IVA) anche oltre il termine prescritto per la

presentazione della dichiarazione relativa al periodo d’imposta successivo (entro l’anno).

– In tal caso, il credito che dovesse emergere dalla dichiarazione presentata oltre detto

termine potra essere utilizzato in compensazione per eseguire il versamento di debiti

maturati a partire dal periodo d’imposta successivo a quello in cui e stata presentata la

dichiarazione integrativa. Resta ferma l’applicazione delle sanzioni ridotte.

– Non e piu richiesta l’indicazione dell’eventuale utilizzo del credito gia effettuato in

compensazione nella dichiarazione relativa al periodo di imposta in cui e presentata la

dichiarazione integrativa, salvo il diritto di far valere in sede di accertamento o di giudizio

eventuali errori.

– La riduzione della sanzione in caso di ravvedimento e di regolarizzazione degli errori e

delle omissioni, per determinate ipotesi, viene estesa anche ai tributi doganali ed alle

accise amministrati dall’Agenzia delle dogane e dei monopoli.

– Si modifica la disciplina relativa allo scomputo dall’imposta delle ritenute alla fonte a

titolo d’acconto e sui redditi sottoposti a tassazione separata.

Art. 4-bis

Tax free shopping

" Cfr. G. Liberatore, pag.27

Art. 4-ter e 5-bis

Accise

Art. 5

Dichiarazioneintegrativa a favore

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

20 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

" DECORRENZA

Dal 1º gennaio 2017.

" SOGGETTI INTERESSATI

Contribuenti in generale.

" NOVITA

– E prevista la definizione agevolata dei carichi affidati agli agenti della riscossione negli

anni compresi tra il 2000 e il 2016, pagando solo le somme iscritte a ruolo a titolo di

capitale, di interessi legali e di remunerazione del servizio di riscossione. Non sono

dovute dunque le sanzioni, gli interessi di mora e le sanzioni e somme aggiuntive

gravanti su crediti previdenziali.

– Il pagamento puo avvenire in un’unica rata o in un massimo di cinque rate sulle quali

sono dovuti interessi al tasso del 4,5% annuo a decorrere dal 1º agosto 2017. In ogni

caso il 70% delle somme complessivamente dovute deve essere versato nell’anno

2017 e il restante 30% nell’anno 2018; il pagamento e effettuato in rate di pari ammon-

tare, nel numero massimo di tre nel 2017 e due nel 2018 con le seguenti scadenze:

a) per l’anno 2017, la scadenza delle singole rate e fissata nei mesi di luglio, settembre

e novembre;

b) per l’anno 2018, la scadenza delle singole rate e fissata nei mesi di aprile e settem-

bre.

– A tal fine dovra essere presentata un’apposita dichiarazione, entro il 31 marzo 2017,

con la quale si manifesta la volonta di avvalersi della definizione agevolata.

– La dichiarazione e redatta con le modalita e in conformita alla modulistica che lo

stesso agente della riscossione deve pubblicare sul proprio sito internet.

– In tale dichiarazione, il debitore deve indicare il numero di rate nel quale intende effet-

tuare il pagamento, entro il limite massimo di quattro, nonche la pendenza di giudizi

aventi ad oggetto i carichi cui si riferisce la dichiarazione.

– Equitalia comunichera, entro il 31 maggio 2017, gli importi dovuti a ciascun contri-

buente che presenti la relativa istanza.

– La procedura si estende, a specifiche condizioni, ai debitori che abbiano gia pagato

parzialmente, anche a seguito di provvedimenti di dilazione emessi dall’agente della

riscossione.

– Vengono anche regolate le ipotesi in cui il pregresso pagamento parziale consente, alla

luce delle nuove disposizioni, di beneficiare della definizione agevolata.

– Non rientrano nella definizione agevolata, oltre alle risorse proprie tradizionali UE, alle

somme dovute a titolo di recupero di aiuti di Stato (ai sensi dell’art. 14 del regolamento

CE n. 659/1999) e ai crediti derivanti da pronunce di condanna della Corte dei conti,

anche le multe, le ammende e le sanzioni pecuniarie dovute a seguito di provvedimenti e

sentenze penali di condanna, nonche le sanzioni amministrative per violazioni al Codice

della strada. La definizione agevolata puo tuttavia riguardare i soli interessi sulle sanzioni

amministrative per violazioni al Codice della strada.

– Nella definizione agevolata sono inclusi i carichi affidati agli agenti della riscossione

che rientrano nei procedimenti di composizione della crisi da sovraindebitamento.

– La definizione agevolata puo riguardare anche il singolo carico iscritto a ruolo o affi-

dato.

– Si estende la possibilita di introdurre la definizione agevolata con l’esclusione delle

sanzioni delle entrate regionali e degli enti locali, demandando ai relativi enti la

disciplina di attuazione.

" DECORRENZA

Dal 24 ottobre 2016.

Art. 6

Rottamazione ruoli

" Cfr. T. Morina e S. Mo-rina, pag. 43

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 21

" SOGGETTI INTERESSATI

Contribuenti in generale

" NOVITA

– Si riaprono i termini per esperire la procedura di voluntary disclosure sia per far emergere

le attivita estere sia per le violazioni dichiarative relative a imposte erariali.

– La finestra temporale della nuova disclosure va dal 24 ottobre 2016 al 31 luglio

2017.

– E possibile presentare istanza, limitatamente alle violazioni dichiarative per le

attivita detenute all’estero, anche se, in precedenza, e stata presentata domanda,

entro il 30 novembre 2015, per le attivita detenute in Italia. Analogamente, si prevede

la possibilita di presentare istanza per la collaborazione volontaria nazionale anche se in

precedenza ci si e avvalsi della voluntary disclosure limitatamente ai profili internazio-

nali.

– Le violazioni sanabili sono quelle commesse fino al 30 settembre 2016.

– I termini di decadenza scadenti a decorrere dal 1º gennaio 2015 sono fissati al 31

dicembre 2018 per le sole attivita oggetto di collaborazione volontaria, limitatamente

agli imponibili, alle imposte, alle ritenute, ai contributi, alle sanzioni e agli interessi

relativi alla procedura di collaborazione volontaria e per tutte le annualita e le violazioni

oggetto della procedura stessa e al 30 giugno 2017 per le istanze presentate per la

prima volta;

– Per le sole attivita oggetto di collaborazione volontaria, gli interessati sono eso-

nerati dalla presentazione del quadro RW per il 2016 e, per la frazione del periodo

d’imposta antecedente la data di presentazione dell’istanza, nonche, per quelle su-

scettibili di generare redditi soggetti a ritenuta alla fonte a titolo d’imposta o ad

imposta sostitutiva delle imposte sui redditi, e per i redditi derivanti dall’investimento

in azioni o quote di fondi comuni di investimento non conformi alla direttiva 2009/65/

CE, per i quali e versata l’IRPEF con l’aliquota massima oltre alla addizionale regionale

e comunale, dalla indicazione dei redditi in UNICO, a condizione che le stesse infor-

mazioni siano analiticamente illustrate nella relazione di accompagnamento; in tal

caso e necessario versare, in unica soluzione, entro il 30 settembre 2017, quanto

dovuto a titolo di imposte, interessi e, ove applicabili, sanzioni ridotte per ravvedi-

mento.

– E prevista la non punibilita per il reato di impiego di denaro, beni o utilita di provenienza

illecita (art. 648-ter codice penale);

– E possibile pagare spontaneamente quanto dovuto in base alla voluntary (imposte,

ritenute, contributi, interessi e sanzioni), entro il 30 settembre 2017, senza avvalersi della

compensazione; il pagamento deve avvenire entro il 30 settembre 2017 e, se cio non

accade, sono previsti una serie di livelli sanzionatori;

– In caso contrario, l’Agenzia delle Entrate invia al contribuente l’accertamento con ade-

sione, con l’invito ad adempiere.

– Nel caso si sia scelto un pagamento rateale, il mancato pagamento anche di una delle

rate comporta il venir meno degli effetti della procedura.

– Vengono disciplinate le conseguenze sanzionatorie del mancato o insufficiente ver-

samento spontaneo delle somme dovute.

– E introdotta una nuova ipotesi di reato, attribuendo rilevanza penale alle condotte di

chiunque, fraudolentemente, si avvalga della procedura di collaborazione volontaria per

far emergere attivita finanziarie e patrimoniali, contanti provenienti da reati diversi da

quelli per cui la voluntary preclude la punibilita, prevedendo che a tali ipotesi si applichi la

pena della reclusione da un anno e sei mesi a sei anni.

– Ove sia entrato in vigore prima del 24 ottobre 2016 un accordo che consente un effettivo

scambio di informazioni fiscali, ai sensi di quanto richiesto dal modello di convenzione

Art. 7

Riapertura voluntarydisclosure

" Cfr. C. Benigni, pag. 39

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

22 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

contro le doppie imposizioni predisposto dall’OCSE, ovvero un accordo conforme al

modello di accordo per lo scambio di informazioni (c.d. ‘‘Tax Information Exchange

Agreement’’ - TIEA), non si applica il raddoppio delle sanzioni.

– La nuova voluntary e aperta anche ad altri soggetti diversi da quelli tenuti agli obblighi di

monitoraggio (persone fisiche, enti non commerciali e societa semplici ed equiparate)

per le violazioni dichiarative per attivita detenute in Italia.

– Se la voluntary ha ad oggetto contanti o valori al portatore, i contribuenti devono:

a) rilasciare unitamente alla presentazione dell’istanza una dichiarazione in cui attestano

che l’origine di tali valori non deriva da condotte costituenti reati diversi da quelli

previsti per la voluntary;

b) provvedere, entro la data di presentazione della relazione e dei documenti allegati,

all’apertura e all’inventario in presenza di un notaio, che ne accerti il contenuto

all’interno di un apposito verbale, di eventuali cassette di sicurezza presso le quali i

valori oggetto di collaborazione volontaria sono custoditi;

c) provvedere, entro la data di presentazione della relazione e dei documenti allegati, al

versamento dei contanti e al deposito valori al portatore presso intermediari

finanziari, a cio abilitati, su una relazione vincolata fino alla conclusione della proce-

dura.

– Nel caso in cui la collaborazione volontaria riguarda i contanti o valori al portatore

si presume, salvo prova contraria, che essi siano derivati da redditi conseguiti, in quote

costanti, a seguito di violazione degli obblighi di dichiarazione ai fini delle imposte sui

redditi e relative addizionali, delle imposte sostitutive, dell’IRAP e dell’IVA, nonche di

violazioni relative alla dichiarazione dei sostituti di imposta, commesse nell’anno 2015 e

nei quattro periodi d’imposta precedenti.

" DECORRENZA

Dal 24 ottobre 2016.

" SOGGETTI INTERESSATI

Imprese e lavoratori autonomi.

" NOVITA

– Sono aboliti gli studi di settore, in sostituzione dei quali sono introdotti, dal periodo

d’imposta in corso al 31 dicembre 2017, con D.M., indici sintetici di affidabilita fiscale,

cui sono collegati livelli di premialita per i contribuenti piu affidabili.

" DECORRENZA

Dal periodo d’imposta in corso al 31 dicembre 2017.

" SOGGETTI INTERESSATI

Imprese e lavoratori autonomi

" NOVITA

– Si elimina la presunzione legale relativa ai compensi dei professionisti in riferi-

mento ai rapporti bancari, anche con riguardo ai versamenti. Per le imprese viene

indicato un parametro quantitativo oltre il quale scatta la presunzione di evasione per i

prelievi o i versamenti di importo superiore a 1.000 euro giornalieri e a 5.000 euro

mensili.

" DECORRENZA

Dalla data di entrata in vigore della legge di conversione.

Art. 7 - bis

Soppressione studi disettore

Art. 7- quater

Presunzione indaginifinanziarie

" Cfr. D. Nucibella, pag.51

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 23

" SOGGETTI INTERESSATI

Imprese

" NOVITA

– Si modifica la disciplina sulla conversione in euro dei bilanci delle stabili organizzazioni.

– Si apportano modifiche alla disciplina sul bilancio consolidato.

" DECORRENZA

Dalla data di entrata in vigore della legge di conversione.

" SOGGETTI INTERESSATI

Lavoratori autonomi.

" NOVITA

– Le spese di viaggio e trasporto sostenute dal committente non costituiscono reddito

in natura per i lavoratori autonomi.

" DECORRENZA

Da periodo d’imposta in corso al 31 dicembre 2017.

" SOGGETTI INTERESSATI

Contribuenti in generale.

" NOVITA

Si posticipa al:

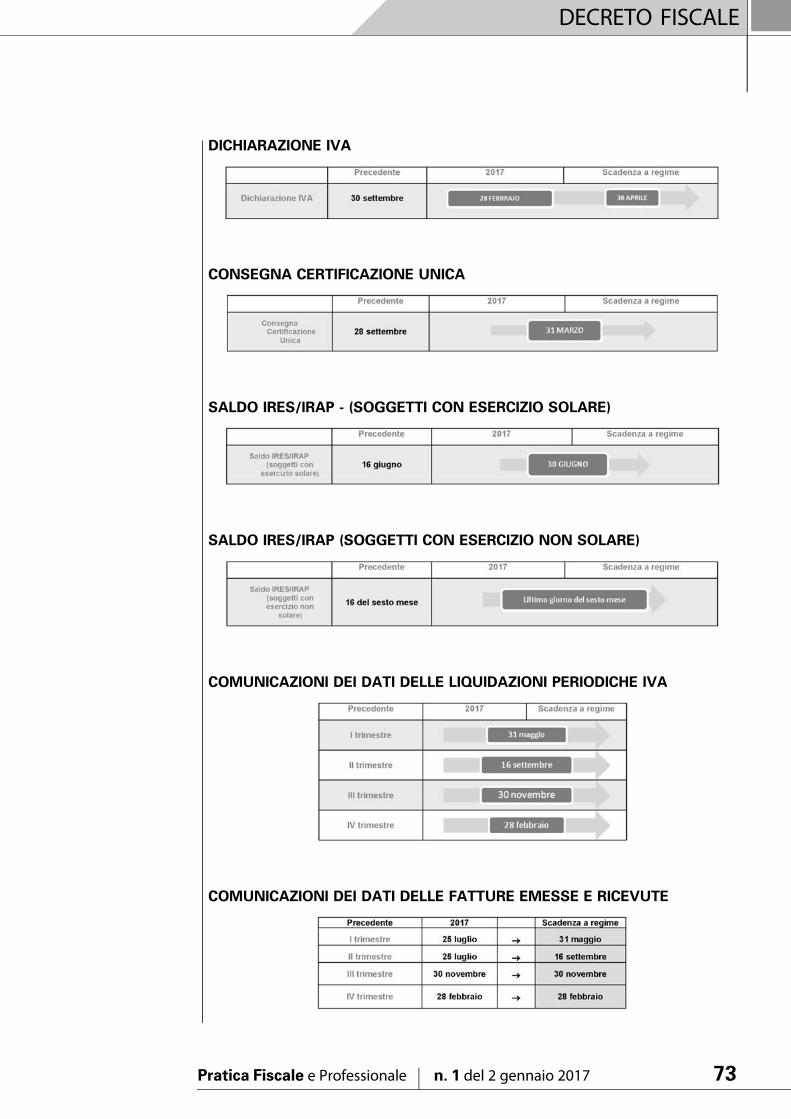

– 30 giugno il termine per versare le imposte (o la prima rata) di UNICO (IRPEF/IRES) o

dell’IRAP

– 31 marzo il termine per la consegna del modello CU

– 23 luglio il termine di trasmissione del 730 (per i CAF-dipendenti e ai professionisti

abilitati, e necessario che, entro il 7 luglio, sia stato trasmesso almeno l’80% delle

dichiarazioni), la possibilita, ai CAF/professionisti abilitati, di rimediare al visto infedele

anche dopo il 10 novembre utilizzando il ravvedimento);

Non e necessario indicare in dichiarazione dei redditi gli immobili situati all’estero per i

quali non siano intervenute variazioni nel corso del periodo d’imposta (rimane solo l’obbligo

di indicazione in dichiarazione dei versamenti dell’IVIE);

" DECORRENZA

Dalla data di entrata in vigore della legge di conversione.

" SOGGETTI INTERESSATI

Soggetti IVA

" NOVITA

– Soppressa la comunicazione degli acquisti senza addebito di IVA effettuati nella Re-

pubblica di San Marino da parte degli operatori economici italiani, soggetti passivi IVA;

– Innalzato, da 15.000 a 30.000 euro l’ammontare dei rimborsi IVA subordinati a pre-

stazione di apposita garanzia da parte del beneficiario.

– Prevista la non punibilita della mancata presentazione della dichiarazione di cessa-

zione di attivita a fini IVA.

Art. 7 - quater

Bilanci e redditod’impresa

Art. 7 - quater

Spese viaggiolavoratori autonomi

" Cfr. F. Gavioli, pag. 55

Art. 7 - quater

Modifiche alledichiarazioni e aiversamenti

" Cfr. M. Zama, A. Wer-ner Beiilin, M. Ceriotti, M.Mairone, pag. 71

Art. 4 e 7 - quater

Modifiche alladisciplina IVA

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

24 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

– Fissato il nuovo termine di presentazione della dichiarazione annuale (mod. IVA 2017,

entro il 28 febbraio 2017, mod. IVA 2018 tra il 1º febbraio e il 30 aprile).

" DECORRENZA

Dalla data di entrata in vigore della legge di conversione.

" SOGGETTI INTERESSATI

Contribuenti in generale.

" NOVITA

Tra le altre novita si segnalano:

– NOTIFICAZIONI: notifica mediante posta certificata degli avvisi di accertamento e degli

altri atti che devono essere notificati alle imprese individuali, alle societa o ai professio-

nisti.

– SOSPENSIONE ATTIVITA DELL’AGENZIA ENTRATE: totale sospensione dell’attivita

dell’Agenzia delle Entrate nel periodo estivo (dal 1º al 31 agosto) e, dal 1º al 4 settembre,

del termine di 30 giorni per il pagamento delle somme dovute, rispettivamente, a se-

guito dei controlli automatici, dei controlli formali e della liquidazione delle imposte sui

redditi assoggettati a tassazione separata.

– CEDOLARE SECCA: la mancata presentazione della comunicazione relativa alla pro-

roga del contratto non comporta la revoca dell’opzione esercitata in sede di registra-

zione del contratto di locazione qualora il contribuente abbia mantenuto un compor-

tamento coerente con la volonta di optare per il regime della cedolare secca, effet-

tuando i relativi versamenti e dichiarando i redditi da cedolare secca nel relativo

quadro della dichiarazione dei redditi. In caso di mancata presentazione della comu-

nicazione relativa alla proroga, anche tacita, o alla risoluzione del contratto di locazione

per il quale e stata esercitata l’opzione per l’applicazione della cedolare secca, entro

trenta giorni dal verificarsi dell’evento, si applica la sanzione nella misura fissa pari a

euro 100, ridotta a euro 50 se la comunicazione e presentata con ritardo non superiore

a trenta giorni;

– TRASPARENZA FISCALE, TASSAZIONE DI GRUPPO E TONNAGE TAX: nuovo auto-

matismo sulle proroga dei regimi IRES speciali e sulle opzioni da comunicare con di-

chiarazione dei redditi;

– MOD. F24 TELEMATICO: soppressione dell’obbligo dell’F24 telematico per i pagamenti

superiori a 1.000 euro;

– TRIBUTARISTI E CONSULENTI TRIBUTARI: estensione ai tributaristi o consulenti

tributari (di cui alla norma UNI 11511) certificati e qualificati ai sensi della legge sulle

professioni non organizzate (legge 14 gennaio 2013, n. 4) di svolgere la rappresen-

tanza e fornire assistenza ai contribuenti innanzi agli uffici dell’Amministrazione finan-

ziaria;

– STUDI DI SETTORE: abolizione degli studi di settore con contestuale introduzione, al

loro posto, dei nuovi ‘‘indici sintetici di affidabilita fiscale’’;

– TRASFERTISTI: introduzione di una norma interpretativa sulle agevolazioni IRPEF ap-

plicabili ai lavoratori trasfertisti;

– CONTRIBUENTI MINIMI: le cessioni all’esportazione non imponibili (artt. 8, 8-bis, 9, 71

e 72, D.P.R. n. 633/1972) sono ammesse nei limiti, anche prevedendo l’esclusione per

talune attivita, e secondo le modalita stabilite con apposito decreto del MEF;

– RISCOSSIONE COATTIVA: introduzione dell’uso di strumenti di pagamento elettronici

per il pagamento spontaneo delle entrate degli enti locali effettuato sul conto corrente di

tesoreria dell’ente impositore ovvero mediante F24 (restano ferme le modalita di versa-

mento previste per l’IMU e la TASI);

Art. 7 - quater,7 - quinquies, 7 - sexies,art. 14, art. 2-bis, art. 4comma 8 bis

Pacchettosemplificazione: altremisure

" Cfr. G. Petruzzellis, pag.59 e M. De Bonis, pag. 67

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 25

– ATTIVITA DI ACCERTAMENTO DEI COMUNI: l’estensione, agli anni 2018 e 2019,

dell’incentivo previsto per la partecipazione dei Comuni all’attivita di accertamento tri-

butario pari al 100% del riscosso;

– TAX CREDIT CINEMA E DIRITTI AUDIOVISIVI: incremento delle risorse aggiuntive per

il credito di imposta a favore delle imprese di produzione, distribuzione ed esercizio

cinematografico. Si segnalano disposizioni sui diritti audiovisivi sportivi e sui proventi

dei biglietti di ingresso ai luoghi della cultura

" DECORRENZA

Dalla data di entrata in vigore della legge di conversione (salvo eccezioni).

" SOGGETTI INTERESSATI

PMI

" NOVITA

La dotazione del Fondo di garanzia per le piccole e medie imprese e incrementata di 895

milioni di euro per l’anno 2016.

Art. 13

Rifinanziamento fondoPMI

D.L. 22 ottobre 2016, n. 193, convertito dalla legge 1º dicembre 2016, n. 225

GUIDA ALLE NUOVE LEGGI

26 Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017

Comunicazioni IVA con sanzioniridotte e fatturazione elettronicaper i tax free shoppingdi Gabriele Liberatore - Esperto fiscale

ADEMPIMENTO " – Dal prossimo anno i soggetti passivi IVA dovranno comunicare telematicamente alFisco, con cadenza trimestrale, i dati delle fatture nonche delle liquidazioni periodiche.

– Contestualmente e stato soppresso il cd. spesometro nonche altri adempimenti.

NOVITA " – Con la conversione del ‘‘decreto fiscale’’ viene mantenuto l’impianto sostanzialedei nuovi adempimenti comunicativi mentre vengono riscritte in parte le scadenzee ridotte notevolmente le sanzioni.

– In aggiunta diventa obbligatoria la fatturazione elettronica per i tax free shopping

RIFERIMENTI " – D.L. 24 ottobre 2016, n. 193, artt. 4 e 4-bis, convertito dalla Legge 1 dicembre2016, n. 225

SOGGETTIESONERATI "

Non devono inviare i dati delle fatture gli imprenditori agricoli in regime di esonerooperanti nelle zone montane.

CONTENUTO " I dati da inviare nella comunicazione delle fatture concernono le informazioni identi-ficative del fornitore, del cliente, del documento e dell’operazione.

PROCEDURE " – Dal 2017 e stato introdotto l’obbligo per tutti i contribuenti IVA di trasmettere pervia digitale:

a) i dati di tutte le fatture d’acquisto e di vendita;b) il risultato delle liquidazioni IVA.– Il credito d’imposta, previsto per agevolare il recepimento delle novita in commen-

to, e stato esteso anche a favore di coloro che esercitano l’opzione per la trasmis-sione telematica delle fatture elettroniche attraverso il Sistema di interscambio,limitatamente ad un solo anno.

– Dal 2018 e stato introdotto l’obbligo di certificazione elettronica per le cessioni aviaggiatori extra-UE.

SANZIONI " – A chi non adempie correttamente alle nuove comunicazioni IVA e irrogata unasanzione di 2 euro per ogni fattura (max 1.000) e di 500 euro per ogni liquidazioneperiodica (max 2.000).

– E possibile sanare entro 15 giorni l’irregolarita con riduzione alla meta del quantumdelle sanzioni.

SCADE " – L’invio telematico dei dati delle fatture e delle liquidazioni periodiche deve essereeffettuato entro l’ultimo giorno del 2º mese successivo al trimestre di riferimento,ad eccezione del secondo periodo che dovra avvenire entro il 16 settembre.

– Per il solo 2017, la comunicazione dei dati IVA dei primi 2 trimestri diventa seme-strale con scadenza 25 luglio.

FISCO

DECRETO FISCALE

Pratica Fiscale e Professionale n. 1 del 2 gennaio 2017 27

Il decreto legge n. 193/2016 (cd. ‘‘decreto fiscale’’), pubblicato sulla Gazzetta Ufficiale n.

249 del 24 ottobre 2016, introduce novita destinate ad avere un impatto significativo sul

sistema fiscale italiano, in particolare per quanto attiene agli obblighi IVA.

Dal prossimo anno le imprese ed professionisti dovranno comunicazione obbligatoria-

mente al Fisco, con cadenza trimestrale, i dati di fatture emesse, ricevute e registrate

cosı come il risultato delle liquidazioni periodiche IVA. La ratio e quella di prevedere dispo-

sizioni recanti misure per il recupero dell’evasione.

Dal 1º gennaio 2017 e stata prevista per i soggetti passivi IVA:

– l’abrogazione della comunicazione dell’elenco clienti e fornitori (cd. spesometro);

– l’introduzione di due nuovi adempimenti da effettuare telematicamente ogni 3 mesi:

1) la comunicazione analitica dei dati delle fatture emesse e ricevute (D.L. n. 78/2010,

art. 21);

2) la comunicazione dei dati delle liquidazioni periodiche IVA (D.L. n. 78/2010, art. 21-bis).

Abolizione di altri adempimentiOltre al citato spesometro, che comunque resta dovuto per l’anno 2016 con scadenza 10 o

20 aprile 2017, vengono soppresse alcune comunicazioni fiscali indicate nel seguente

Schema di sintesi.

NovitaViene anticipata di un anno la soppressione dell’adempimento relativo alla comunica-

zione delle operazioni intercorse con operatori economici situati in Paesi c.d. black list.

ADEMPIMENTO DECORRENZAVERSIONE

ORIGINARIA

Comunicazione dei dati relativi ai contratti stipu-lati dalle societa di leasing

1º gennaio 2017Elenchi riepilogativi degli acquisti intracomunitaridi beni e delle prestazioni di servizi ricevute

Comunicazione delle operazioni intercorse conoperatori economici situati in Paesi cd. black list

A decorrere dalla co-municazione relativa al2016