Project bond e finanziamento delle...

12

Project bond e finanziamento delle infrastrutture 1. Premessa Le numerose disposizioni legislative in tema di infrastrutture introdotte su proposta dell’attuale Governo, oltre un centinaio - ma un'altra ventina è di imminente emanazione per dare una spinta più decisa allo sviluppo - si caratterizzano non soltanto per la novità delle soluzioni adottate, ma anche perché inserite nel contesto di un corpus mirato a dare finalmente le certezze necessarie alle imprese ed agli investitori per operare. Un tassello molto importante è stato posto con la nuova disciplina del project bond (Slide n. 1) . Si tratta di una norma assolutamente nuova, che consente di creare un moderno strumento all’avanguardia in Europa e nel resto del Mondo, senza gravare sul debito pubblico e a un costo minore rispetto ai prestiti bancari. Ciò in quanto le obbligazioni e i titoli di debito, sino all'avvio della gestione dell'infrastruttura da parte del concessionario, possono essere garantiti dal sistema finanziario, da fondazioni e da fondi privati. Ma prima di entrare nelle peculiari caratteristiche di questo strumento, vorrei spendere solo poche parole - dal momento che mi rivolgo a qualificati studiosi ed operatori - per spiegare perché lo abbiamo ritenuto un ausilio molto utile per il rilancio delle infrastrutture. 2. Perché si è ritenuto il project bond un ausilio molto utile per il rilancio delle infrastrutture. La concezione tutta incentrata sulla finanza pubblica è superata dagli eventi. Appare quindi scontata l’esigenza di ricercare fonti alternative al «tutto pubblico» in un’ottica di cofinanziamento attraverso un forte partenariato. In prospettiva, il fabbisogno complessivo di investimenti per le reti di importanza europea nei settori dell’energia, dei trasporti e delle tecnologie dell’informazione e delle telecomunicazioni (TIC) è pari a circa mille miliardi di euro per il periodo fino al 2020 ( 1 ); solo da noi arriviamo ad un fabbisogno complessivo di opere per il triennio 2013-2015 per oltre 100 miliardi di euro e per il periodo 1 Fonte: Cfr. Comunicazione della Commissione al Parlamento Europeo - Pacchetto per la crescita: integrazione delle infrastrutture europee, in data 19.10.2011, ove si stima un fabbisogno complessivo di investimenti per le reti di importanza europea nei settori dell’energia, dei trasporti e delle tecnologie dell’informazione e delle telecomunicazioni (TIC) pari a circa mille miliardi di euro per il periodo fino al 2020.

Transcript of Project bond e finanziamento delle...

Project bond e finanziamento delle infrastrutture

1. Premessa Le numerose disposizioni legislative in tema di infrastrutture introdotte su

proposta dell’attuale Governo, oltre un centinaio - ma un'altra ventina è di imminente emanazione per dare una spinta più decisa allo sviluppo - si caratterizzano non soltanto per la novità delle soluzioni adottate, ma anche perché inserite nel contesto di un corpus mirato a dare finalmente le certezze necessarie alle imprese ed agli investitori per operare.

Un tassello molto importante è stato posto con la nuova disciplina del project

bond (Slide n. 1). Si tratta di una norma assolutamente nuova, che consente di creare un moderno strumento all’avanguardia in Europa e nel resto del Mondo, senza gravare sul debito pubblico e a un costo minore rispetto ai prestiti bancari. Ciò in quanto le obbligazioni e i titoli di debito, sino all'avvio della gestione dell'infrastruttura da parte del concessionario, possono essere garantiti dal sistema finanziario, da fondazioni e da fondi privati.

Ma prima di entrare nelle peculiari caratteristiche di questo strumento, vorrei

spendere solo poche parole - dal momento che mi rivolgo a qualificati studiosi ed operatori - per spiegare perché lo abbiamo ritenuto un ausilio molto utile per il rilancio delle infrastrutture.

2. Perché si è ritenuto il project bond un ausilio molto utile per il rilancio

delle infrastrutture. La concezione tutta incentrata sulla finanza pubblica è superata dagli

eventi. Appare quindi scontata l’esigenza di ricercare fonti alternative al «tutto pubblico» in un’ottica di cofinanziamento attraverso un forte partenariato.

In prospettiva, il fabbisogno complessivo di investimenti per le reti di

importanza europea nei settori dell’energia, dei trasporti e delle tecnologie dell’informazione e delle telecomunicazioni (TIC) è pari a circa mille miliardi di euro per il periodo fino al 2020 (1); solo da noi arriviamo ad un fabbisogno complessivo di opere per il triennio 2013-2015 per oltre 100 miliardi di euro e per il periodo

1 Fonte: Cfr. Comunicazione della Commissione al Parlamento Europeo - Pacchetto per la crescita: integrazione delle infrastrutture europee, in data 19.10.2011, ove si stima un fabbisogno complessivo di investimenti per le reti di importanza europea nei settori dell’energia, dei trasporti e delle tecnologie dell’informazione e delle telecomunicazioni (TIC) pari a circa mille miliardi di euro per il periodo fino al 2020.

2

fino al 2020 pari ad almeno 300 miliardi di euro; facendo un calcolo molto approssimativo, circa la metà di queste cifre dovrà essere coperta dal settore privato.

Quindi la domanda di finanziamenti a lungo termine è destinata a svilupparsi

fortemente. Resta il fatto, però, che è anche superata dagli eventi la propensione degli istituti di credito a concedere finanziamenti a lungo termine.

In prospettiva, dunque, la domanda di capitale per investimenti a lungo termine

manifesterà la tendenza a crescere, mentre l'offerta di risorse a lungo termine non riuscirà a marciare con lo stesso ritmo della domanda. Tutto ciò comporterà per i progetti di project finance un incremento notevole dei costi. E’ quindi auspicabile l’adozione di politiche atte a favorire gli investimenti a lungo termine, spostando l’ago della bilancia verso una riduzione degli investimenti speculativi a breve termine.

Ma tutto ciò, data l’enorme mole del fabbisogno, non potrà bastare. Prima

della crisi, a livello mondiale quasi la totalità di tutti i debiti per realizzare opere con lo strumento del project financing veniva finanziata dalle banche. Ma, dopo la crisi, le banche, in specie quelle europee, hanno notevolmente ridotto gli apporti di nuovo credito per gli investimenti a lungo termine, che richiedono notoriamente elevati spread. Per l’Europa, le cause sono riconducibili anche agli effetti di Basilea III, ma è significativo l'aumento del costo del finanziamento.

In Europa, quindi, stiamo assistendo a questo fenomeno: le banche non

stanno aumentando il numeratore dei loro coefficienti patrimoniali, cioè l'equity, ma stanno riducendo il denominatore, cioè le attività di rischio. Fenomeno che per almeno un anno non dovrebbe attenuarsi.

Ma è proprio sul terreno della finanza di progetto che si gioca la grande

sfida e la responsabilità da affidare alle imprese in un momento così delicato per la ripresa. Tra le misure possibili per il successo di questo strumento, il Governo ha scelto la via, che ritengo vincente, di modellare una forma del tutto peculiare di project bond adattandola alla situazione dell’economia e della finanza pubblica italiana.

Il project bond non risulta ancora una forma di finanziamento molto

utilizzata nel Mondo, ove si eccettuino gli Stati Uniti d’America, il Canada ed il Regno Unito e l’Australia. Dal 1990, specie in questi paesi, ma con forme diverse, si erano sviluppate consistenti emissioni di tripla A, garantite soprattutto da compagnie di assicurazioni monoline, cioè da soggetti esclusivamente rivolti alla bond insurance. Cosicché, quando con la crisi molti titoli assicurativi hanno cominciato a traballare, il mercato ha punito maggiormente le emissioni monoline. Dopo il netto calo tra il 2008 e il 2010, sono stati recuperati alcuni miliardi di emissioni nel 2011. Ora si registra, in particolare, una vigorosa ripresa dei project bond nel mercato canadese.

3

Vi sono, com’è noto, due tipi fondamentali di project bond: quelli emessi

direttamente dalle autorità pubbliche, come i Build American Bonds (BABs), attuativi dell’Obama Recovery Plan, per circa 200 miliardi di dollari, e quelli emessi dalle società di progetto, com’è il caso dell’ipotesi di project bond europeo.

E’ proprio di questi giorni la notizia del via libera ai project bond europei.

Parlamento e Consiglio Ue hanno trovato infatti un accordo per un progetto-pilota, sulla base dell’iniziativa « Prestiti obbligazionari Europa 2020 », che accorda 230 milioni di euro di garanzie e prestiti per l'emissione di obbligazioni, con un moltiplicatore atteso tra 15 e 20. Il programma, di 18 mesi, potrebbe infatti mobilitare, nella migliore delle ipotesi, 4,6 miliardi di euro di investimenti privati nei settori trasporti, energia e tecnologie dell'informazione.

Ancor prima del via libera ai project bond europei, l’attuale Governo, con

l’art. 41 del decreto - legge 24 gennaio 2012, n. 1, aveva già provveduto ad introdurre un’apposita norma sullo strumento in discorso.

In perfetta linea con la richiamata iniziativa « Prestiti obbligazionari Europa

2020 », il nostro strumento riguarda obbligazioni del settore privato, emesse dalla società che realizza il progetto.

Per il modello italiano, siamo infatti partiti dalla considerazione che

l’utilizzazione del nuovo strumento non avrebbe dovuto gravare sul debito pubblico. Abbiamo inoltre considerato che le operazioni finanza di progetto richiedono di regola asset strategici di elevata potenzialità e contratti di lungo periodo che generano risultati relativamente stabili e flussi di cassa estesi nel tempo.

Tanto che, secondo un recente rapporto di Moody, i tassi di recupero finali

per il mercato dei prestiti per il project finance risultano abbastanza elevati, con una media del 76,4% nel corso degli anni 1983-2008. Questi tassi poi si dimostrano relativamente stabili nei diversi cicli economici e, in ogni caso statisticamente superiori ai comuni prestiti alle imprese. Anche durante la recente crisi finanziaria, ivi compresa quella italiana, il grado di default del debito utilizzato dal project finance è rimasto a livelli bassi(2).

Abbiamo avuto, quindi, conferma, sotto il profilo soggettivo, della bontà

del modello che stava ipotizzando la Commissione europea, modello che ci avrebbe consentito di introdurre con il project bond italiano, una classe attrattiva intermedia tra i governance bond e i corporate bond. I primi infatti

2 Cfr.: 2012 OECD Forum - Long-Term Investment Roundtable - Policies for a new infrastructure investment model 23 May 2012, Paris, Franco Bassanini, Public policies to enhance project financing and PPP in Europe.

4

impattano sul debito, i secondi invece presentano un costo notevolmente più elevato. Collegando, invece, i corporate bond con la finanza di progetto, i cui tassi, come si è visto, si dimostrano relativamente stabili anche in avversi cicli economici, avremmo creato una nuova validissima classe fortemente attrattiva di capitali privati, senza impatto con il debito pubblico.

Ai vantaggi che in generale possono derivare dall’adozione dello strumento del

project bond (costi di finanziamento più bassi nei confronti dei prestiti bancari; temporalità più estese rispetto ai prestiti medesimi; impatto limitato sui bilanci pubblici), si aggiunge l’ulteriore vantaggio, per quello italiano, di un impatto nullo sulla finanza pubblica.

3. I tratti fondamentali della nuova disciplina introdotta sul project bond Il Governo, con il sopra richiamato decreto legge 24 gennaio 2012, n. 1, ha

rilanciato il project bond attraverso due misure. Con la prima si deroga alla regola dell'articolo 2412 del codice civile - che

impone di garantire le obbligazioni tramite ipoteca se il loro importo supera il doppio del capitale sociale, della riserva legale e delle riserve disponibili - nel caso in cui le obbligazioni siano destinate alla sottoscrizione da parte solo di investitori qualificati. Per «investitori qualificati», in base al regolamento Consob 14 maggio 1999 e successive modificazioni, si intendono le persone giuridiche autorizzate o ammesse a operare sui mercati finanziari, compresi le banche, le imprese di investimento, le assicurazioni, le società di gestione del risparmio, i fondi pensione, gli intermediari finanziari, le fondazioni bancarie, le imprese la cui attività principale consista nel negoziare per conto proprio merci, «come pure le entità non autorizzate né regolamentate aventi come esclusivo scopo sociale l'investimento in strumenti finanziari».

La eliminazione dell'obbligo di ipoteca, purché il bond sia rivolto appunto a

investitori qualificati, facilita e rende molto più semplice per i concessionari ricorrere allo strumento dell’emissione obbligazionaria.

La seconda misura consiste nella possibilità che le obbligazioni di progetto siano garantite durante la fase di costruzione dell'opera (Slide n. 2, 3 e 4) . Sarà quindi possibile emettere project bond immediatamente, utilizzando i prestiti degli investitori per contribuire al finanziamento della fase più rischiosa, che è quella realizzativa dell'opera. Si rammenta che secondo lo schema della Commissione europea, gli aiuti possono essere disponibili durante tutto il ciclo vitale del progetto, anche nella fase di costruzione.

Con la nuova disciplina in materia di emissione delle obbligazioni da parte delle società di progetto, si agevola quindi il reperimento, da parte dell’operatore

5

privato dell’opera pubblica, delle risorse finanziarie da utilizzare per la realizzazione dell’opera. Il profilo del migliorato profilo delle certezze, che costituisce una variabile macroeconomica molto critica per lo spread, potrebbe in tal modo rendere più agevoli gli interventi delle istituzioni finanziarie e delle banche.

Ciò, ad esempio, potrebbe rendere anche più agevoli interventi dei fondi

partecipati da istituzioni, fondazioni bancarie e banche, che hanno investito finora principalmente in brownfield, cioè in partecipazioni in società che gestiscono infrastrutture già in esercizio, e meno in iniziative greenfield, cioè per la costruzione e gestione di nuove opere.

Cimentarsi in un’analisi comparata del project bond nel Mondo non è

un’impresa semplice, in ragione anche della scarsa attenzione che sino a poco tempo fa è stata rivolta dalla letteratura verso questa forma di finanziamento ancora non molto utilizzata in buona parte del Globo(3).

Dai pochi studi rinvenuti sembra che si possa ricavare una certa relazione

fra spread e durata del finanziamento: all’aumentare della durata del finanziamento si registra una riduzione dello spread, sì da compensare, attraverso cash flow positivi e più stabili nel tempo, la probabilità di avere cash flows negativi e instabili nei primi anni in cui è in corso la costruzione dell’opera.

Ora è chiaro che garantendo la copertura dei rischi di costruzione, lo

spread potrebbe notevolmente ridursi. Come potrebbe ridursi anche per la qualità del rating e per la presenza delle garanzie che la disposizione mira ad assicurare.

La norma, infine, permetterebbe di realizzare anche alcune considerazioni della

Commissione Ue, secondo cui il nuovo strumento di project bond consentirebbe di conciliare i requisiti degli investitori istituzionali - come i fondi pensione e le compagnie di assicurazione, che hanno bisogno di attività di lungo termine per fronteggiare i loro impegni - con le esigenze di finanziamento di lungo termine dei progetti.

3 Cfr. scheda allegata sul project bond nel Mondo. Lo studio più aggiornato che si è rinvenuto si basa su un’estrazione di campioni fatta utilizzando il Project finance outlook 2005 di Standard & Poor’s e il Project & infrastructure finance rating list (2005) di Moody’s. I dati così raccolti sono stati confrontati con il database di Bloomberg, ottenendo in tal modo una serie di 145 osservazioni comprendenti emissioni di progetti realizzati in paesi industrializzati e paesi in via di sviluppo (Cfr.: Mara Maimone: Il mercato dei project bond: un’analisi empirica nel caso dei paesi in via di sviluppo. LUISS - Libera Università Internazionale degli Studi Sociali Guido Carli).

6

4. Il profilo fiscale Per rendere operativo lo strumento italiano del project bond occorrono,

tuttavia, adeguati incentivi, in specie agevolazioni fiscali. Per essere efficace, questo strumento dovrebbe essere equiparato ai titoli di Stato.

C'è chi teme che con tale agevolazione i project bond possano fare

concorrenza al debito pubblico. Ma appare evidente che si tratta una categoria diversa, in quanto è destinata a istituzioni, come i fondi sovrani o fondi pensione, che possiedono già titoli del debito e intendono investire su titoli che rappresentano infrastrutture con certezze sui rendimenti.

Dal momento che in prima battuta, l’art. 41 del d.l. n. 1/2012 non ha previsto

agevolazioni di carattere fiscale, il Ministero delle infrastrutture ha predisposto ora una norma, che insieme ad altre misure indispensabili per lo sviluppo si trova all’esame del Consiglio dei Ministri, che accorda alla sottoscrizione di obbligazioni di progetto l’aliquota agevolata al 12,50% per la ritenuta sugli interessi, equivalente appunto a quella attualmente prevista per i titoli di Stato.

Il tema delle agevolazioni fiscali investe più in generale l’intero sistema

della finanza di progetto, in quanto misura estremamente necessaria per potenziarne gli effetti sullo sviluppo economico del paese.

Ma occorrono anche misure fiscali specificamente dedicate alle infrastrutture. Sono state fatte scelte molto importanti con i provvedimenti di urgenza presi dall’attuale Governo. Occorre, peraltro, assumere ancora decisioni coraggiose, partendo dal corretto principio che la fiscalità generata da nuove infrastrutture è completamente addizionale e che può benissimo essere utilizzata, in termini differiti, per finanziare le nuove opere, senza con ciò determinare riduzione di entrate per l’erario.

5. Le differenze con il project bond europeo Si è visto come, in linea con lo schema proposto dalla Commissione europea

attraverso l’iniziativa « Prestiti obbligazionari Europa 2020 » per il finanziamento di progetti, il nostro strumento riguarda obbligazioni del settore privato, emesse dalla società che realizza il progetto.

E’ tuttavia un modello del tutto peculiare, in quanto mentre il nostro

strumento punta su garanzie private, l’Unione europea prevede una collaborazione con la BEI al fine di creare un meccanismo in grado di sostenere l’emissione di prestiti obbligazionari privati per il finanziamento di progetti. L’idea della Commissione è quella di utilizzare gli stanziamenti del bilancio dell’UE per finanziare i progetti nella misura necessaria a rafforzarne il rating del credito,

7

attirando in tal modo finanziamenti da altre fonti, compresi gli investitori privati operanti sul mercato dei capitali (Slide n. 5).

Va da sé, come spiegherò tra poco, che il nostro project bond potrebbe

anche candidarsi per ottenere la garanzia BEI e quindi un ulteriore rafforzamento sul piano del rating.

Lo scopo principale dei prestiti obbligazionari per progetti è, secondo la

Commissione, attirare e agevolare il finanziamento di progetti da parte del settore privato, ritenendo tali strumenti particolarmente adatti a ridurre ostacoli specifici che frenano il flusso dei finanziamenti in forma di prestiti e di capitale proprio, specie nell’attuale situazione di grave crisi economica e del debito sovrano.

I prestiti obbligazionari sono mirati ad ampliare la base di investitori per

il finanziamento di progetti da parte del settore privato, passando dall’erogazione di prestiti all’investimento obbligazionario.

Allo scopo di migliorare la situazione creditizia per il finanziamento di

progetti, la Commissione prevede di suddividere il debito della società che realizza il progetto in una quota di debito privilegiato (il massimo livello della struttura debitoria di un’impresa con la massima certezza di rimborso) e una quota di debito subordinato (il debito sotto il debito privilegiato, il quale è, però, privilegiato rispetto al capitale proprio). L’inserimento della quota subordinata è mirato ad accrescere la qualità del credito della quota privilegiata a un livello tale da invogliare la maggior parte degli investitori istituzionali a conservare le obbligazioni per un lungo periodo di tempo.

E’ previsto, infine, che la quota subordinata possa assumere la forma di un

prestito concesso subito alla società che realizza il progetto, o di una linea di credito contingente cui ricorrere per il servizio del debito privilegiato in caso di necessità, o ancora in una combinazione di queste due formule. Gli aiuti sarebbero disponibili durante tutto il ciclo vitale del progetto, anche nella fase di costruzione, che di solito è la parte più rischiosa di un progetto, ma non sarebbero in alcun caso di importo superiore al 20% della quota di debito privilegiato del progetto.

6. E’ ragionevole una prospettiva di complementarietà tra il project bond

italiano e quello europeo? Partirei da una duplice considerazione: da un canto la strategia Europa 2020

vede la mobilitazione di strumenti obligazionari finalizzati alla realizzazione di progetti come parte di una strategia di finanziamento coerente che metta insieme i fondi pubblici e privati unionali e nazionali; dall’altra, la Commissione propone a tal fine di standardizzare e armonizzare la struttura e la governance di tali strumenti.

8

Sempre ad avviso della Commissione, lo strumento dei prestiti obbligazionari per il finanziamento di progetti è visto come uno strumento integrativo che non è inteso a sostituire fonti esistenti di finanziamento dei progetti attraverso prestiti bancari o programmi di sussidi del settore pubblico; esso deve anzi integrare tali fonti come ulteriore risorsa per colmare le carenze nel finanziamento di infrastrutture.

La filosofia di base presenta similitudini con il caso dell’Ospedale McGill

University Health Center, che costituisce una best practice nel mercato canadese, ove si registra, come ricordato, una vigorosa ripresa del project bond.

Il caso dell’Ospedale McGill si caratterizza infatti per un modello di funding

innovativo costituito dal ricorso congiunto all’equity, al mercato bancario e al mercato dei capitali, tramite l’emissione di un project bond; l’ammontare complessivo è pari a 1,3 miliardi di CAD$, di cui addirittura 764,1 Min. di CAD$ recati da un senior bond a lungo termine (al 30 giugno 2044). Il ricorso a queste tre diverse fonti di finanziamento è inteso a massimizzare la leva finanziaria, a generare un valore aggiunto in termini di garanzie e di costi e superare, attraverso i bond, l’avversione al rischio degli investimenti a lungo termine nel mondo bancario.

Com’è noto, il meccanismo per collegare l’Europa finanzierà

predeterminate infrastrutture prioritarie di intere sse per l’intera UE nei settori del trasporto, dell’energia e delle TIC nonché infrastrutture sia fisiche che telematiche che rispettano i criteri di sviluppo sostenibile.

E’ interessante notare come, secondo la Commissione, la ripartizione del

rischio dell’UE non influisca sulla valutazione Eurostat volta a verificare se il progetto debba essere iscritto nel bilancio nazionale della pubblica amministrazione o nel bilancio privato. Ciò significa che se l’UE assume fino al 20% del rischio, la valutazione riguarderà soltanto il restante 80% del progetto. Poiché l’intenzione manifestata dalla Commissione è di incoraggiare finanziamenti privati per questo 80%, il progetto dovrebbe normalmente essere classificato come privato. Tuttavia, se il governo fornisce una garanzia superiore al 50% della parte finanziata dal partner privato, il progetto sarà iscritto nel bilancio della pubblica amministrazione nei casi in cui il contratto preveda il trasferimento futuro dell’infrastruttura al governo .

E’ vista con favore, in altri termini, la possibilità che il restante 80% del

finanziamento sia coperto dal capitale privato dei singoli Stati membri. Nulla sembra vietare che nel caso italiano parte di questa copertura sia assicurata da bond nazionali, emessi sulla base della nostra normativa interna.

E’ significativo che la Commissione intende avvalersi anche delle

conoscenze di altre istituzioni finanziarie dei 27 Stati membri, nonché valutare il loro interesse e le loro possibilità di diventare partner nella ripartizione del rischio.

9

Chiaramente si tratta di coordinare la governance dei diversi strumenti, mentre

per la definizione di questo profilo bisognerà attendere le esperienze applicative della fase pilota.

Ancor prima dell’emanazione della nostra norma sul project bond, un

esempio di forme di integrazione con rating pubblici, anche europei, viene proprio dall’Italia. Mi riferisco all’emissione nel 2010 da parte di una società finanziaria di un project bond italiano destinato al completamento dell'impianto solare di Montalto di Castro, comprendente due classi di titoli, una con una garanzia SACE e l’altra da sottoscrivere (per la prima volta) dalla Banca Europea per gli Investimenti.

L’utilizzazione congiunta dei due bond, comunitario e nazionale, potrebbe

recare un forte valore aggiunto anche sotto il profilo delle variabili di tipo macroeconomico che incidono sullo spread. E’ noto, infatti, che le variabili legate alle certezze del sistema giuridico sono quelle che incidono di più sul livello dello spread(4).

La BEI, essendo l’organizzazione dell’UE che ha il compito di sostenere le

politiche dell’Unione europea, vanta un’esperienza unica nel finanziamento di progetti infrastrutturali nell’Unione europea. Deve rendere conto alle competenti istituzioni europee e risponde politicamente al Parlamento europeo; è soggetta inoltre al controllo della Corte dei conti nella misura in cui è responsabile dell’utilizzo di risorse del bilancio dell’UE. In conclusione, se l’idea è quella di utilizzare gli stanziamenti del bilancio dell’UE per finanziare i progetti nella misura necessaria a rafforzarne il rating del credito, attirando in tal modo finanziamenti da altre fonti, compresi gli investitori privati operanti sul mercato dei capitali, non si vede perché non debba essere bene accetta l’ipotesi di una complementarietà dei bond italiani. Del resto, anche se le dimensioni e l’ambito di applicazione della fase pilota saranno limitate, è previsto che questa stimoli la disponibilità del mercato a una maggiore accettazione del finanziamento del debito attraverso il mercato dei capitali, creando così le condizioni per migliorare l’iniziativa. Sono pertanto fermamente convinto che l’apporto dell’esperienza italiana nello sviluppo dei project bond, che siamo stati i primi ad introdurre in Europa, a costi ragionevoli, in quanto garantiti da rating parificabili a quelli pubblici, senza pesare sul debito dello Stato, costituirà un apporto da non sottovalutare nello svolgimento della fase pilota che l’Europa sta avviando.

4 Cfr.: Dailami e Hauswald (2003), Sorge e Gadanecz (2004).

10

Scheda allegata sul project bond nel Mondo

Il project bond non risulta ancora una forma di finanziamento molto utilizzata

nel Mondo, ove si eccettuino gli Stati Uniti d’America, il Canada ed il Regno Unito. Ciò probabilmente giustifica la scarsa attenzione che sino a poco tempo fa è stata rivolta dalla letteratura verso questo strumento.

Lo studio più aggiornato che si è rinvenuto si basa su un’estrazione di

campioni fatta utilizzando il Project finance outlook 2005 di Standard & Poor’s e il Project & infrastructure finance rating list (2005) di Moody’s. I dati così raccolti sono stati confrontati con il database di Bloomberg, ottenendo in tal modo una serie di 145 osservazioni comprendenti emissioni di progetti realizzati in paesi industrializzati e paesi in via di sviluppo(5).

Chiaramente si tratta di uno studio non esaustivo sotto il profilo del numero

delle osservazioni, delle variabili utilizzate, di tipo puramente microeconomico, e da sviluppare in relazione ai cambiamenti degli ultimi anni nell’economia mondiale. E’ tuttavia uno studio interessante perché consente di individuare alcune prime relazioni tra lo spread ed altre variabili microeconomiche.

In particolare, le variabili utilizzate sono legate principalmente alla natura del

progetto quali: l’ammontare del prestito, la durata del prestito (maturity), la presenza di garanzie, il settore di appartenenza.

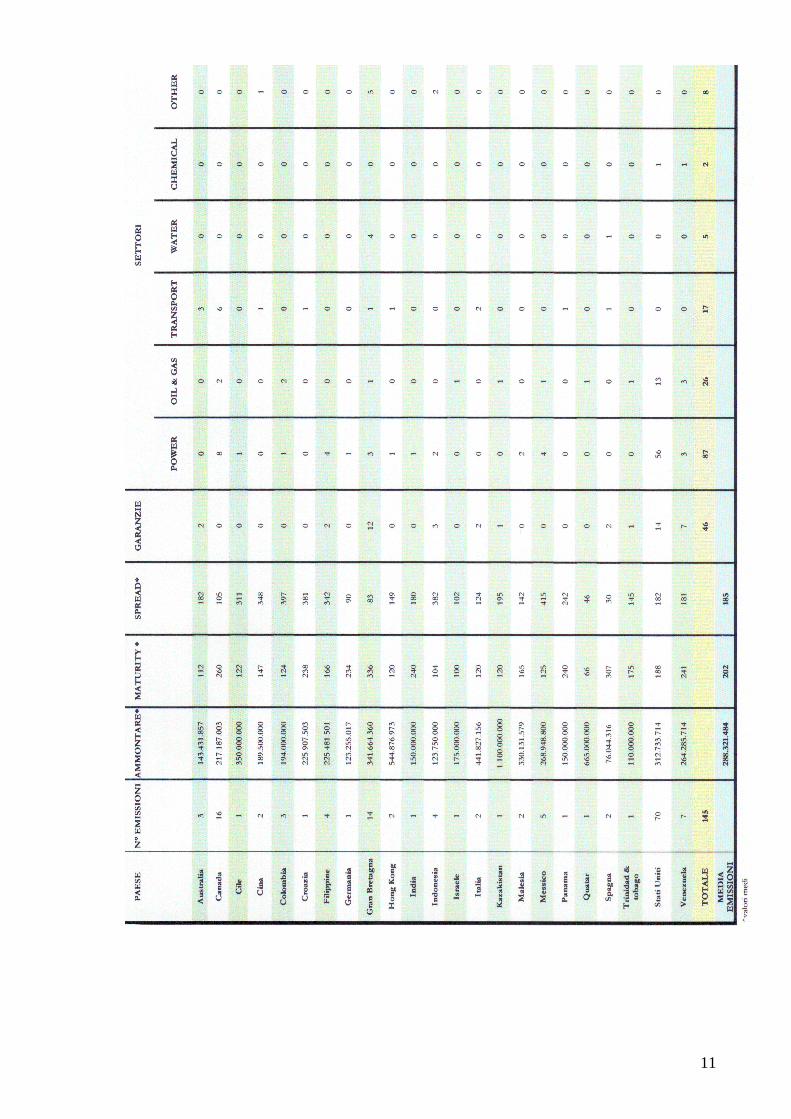

Il campione è composto da 145 emissioni di cui 36 relative ai paesi in via di

sviluppo. L’Italia è presente con due emissioni, a fronte di 70 per gli Stati Uniti, di 16 per il Canada e di 14 per il Regno Unito (cfr. la Tabella che segue, i cui valori monetari sono espressi in dollari).

5 Mara Maimone: Il mercato dei project bond: un’analisi empirica nel caso dei paesi in via di sviluppo. LUISS - Libera Università Internazionale degli Studi Sociali Guido Carli. Dottorato di ricerca in Economia e Tecnica della Finanza di Progetto.

11

12

Come si vede, il valore medio delle emissioni è particolarmente elevato (288 milioni di dollari). Ancora più elevata e la media italiana con 442 milioni di dollari. L’emissione più alta è pari a 1,5 miliardi di dollari, mentre la minima è pari a 1,2 milioni. La maturity media è di circa 16,5 anni (pari a 202 mesi); il valore massimo è pari a 38, mentre il minimo è di 5 anni. Riguardo lo spread il valore medio è di 185 basis point, mentre le emissioni che presentano garanzie sono 46.

Per quanto riguarda i settori di appartenenza dei progetti, al settore power sono

riconducibili 87 emissioni, all’olil & gas 26, al transport 17, al water 5, al chemical 2 ed, infine, all’other 8. La distribuzione per settori mostra, quindi, una forte propensione ad utilizzare il project finance soprattutto per i progetti legati al settore power.

Uno dei risultati più interessanti di questo studio è la relazione esistente fra

spread e maturity: l’analisi mostra infatti la riduzione dello spread per i finanziamenti project all’aumentare della durata del finanziamento.

Tale fenomeno potrebbe dipendere dalla circostanza che all’incremento della

maturity aumenta anche il periodo in cui il progetto si trova in una fase in cui i cash flow possono divenire positivi e più stabili nel tempo, a differenza dei primi anni in cui essendo in corso la costruzione dell’opera la probabilità di avere cash flows negativi e instabili è nettamente superiore. Con la conseguenza che il rimborso del debito nei primi anni è soggetto ad un maggior rischio di liquidità.

Passando alle variabili macroeconomiche (PIL, inflazione e un set di variabili

che misurano la qualità del sistema giuridico, finanziario e delle istituzioni politiche del paese in cui è effettuata l’operazione), occorre rifarsi ad atri studi, come quelli di Dailami e Hauswald (2003), Sorge e Gadanecz (2004), i cui risultati ottenuti indicano che fra le variabili di tipo macroeconomico le variabili legate al rischio politico ed al sistema giuridico sono quelle che incidono di più sul livello dello spread. In particolare, la presenza di ostacoli di tipo legale o regolamentare e la mancanza di un quadro di certezze aumentano sensibilmente lo spread sui bond.