Professor Aldo Norsa Università Iuav di Venezia Mestre (VE) · 3 dopo i mondiali del ‘32 e del...

31

Professor Aldo Norsa – Università Iuav di Venezia Mestre (VE) – 16 giugno 2016

Transcript of Professor Aldo Norsa Università Iuav di Venezia Mestre (VE) · 3 dopo i mondiali del ‘32 e del...

Professor Aldo Norsa – Università Iuav di Venezia

Mestre (VE) – 16 giugno 2016

Un compendio di

informazioni (in serie storica)

sull’imprenditoria delle

costruzioni

3

DOPO I MONDIALI DEL ‘32 E DEL ‘41 E LE OLIMPIADI INVERNALI DEL ’56

INVESTIMENTI IN COSTRUZIONI

TRENO DELLE DOLOMITI

DA DOBBIACO A PIEVE DI CADORE,

PASSANDO PER CORTINA

D’AMPEZZO E BORCA DI CADORE

(65 KM).

CIRCA 1 MILIARDO

STRADA STATALE ALEMAGNA

NUOVI TUNNEL E VARIANTI NEL

TRATTO COMPRESO TRA

LONGARONE E L’AMPEZZANO.

140 MILIONI

Macro aree metropolitane:Milano batte Roma;

il Veneto orientale è isolato

4

Popolazione macro area Milano:

ca. 18 milioni

Popolazione macro area Roma:

ca. 14 milioni

Perimetri di

accessibilità

ferroviaria entro

1h30’ da Milano e

Roma

Fonte: elaborazione di Coima Sgr

Venezia

Cortina d’Ampezzo

E’ dal 1969 che si preconizza nell’habitat immaterialità e connettività di massa!

5

Reyner Banham, The Architecture of Well-Tempered Environment, University of

Chicago Press, 1969

E’ il 2016 e l’utopia continua a informare la progettazione urbana

6

Foster + Partners, Masdar Development, Abu Dhabi, Uae, 2007 – in progress

7

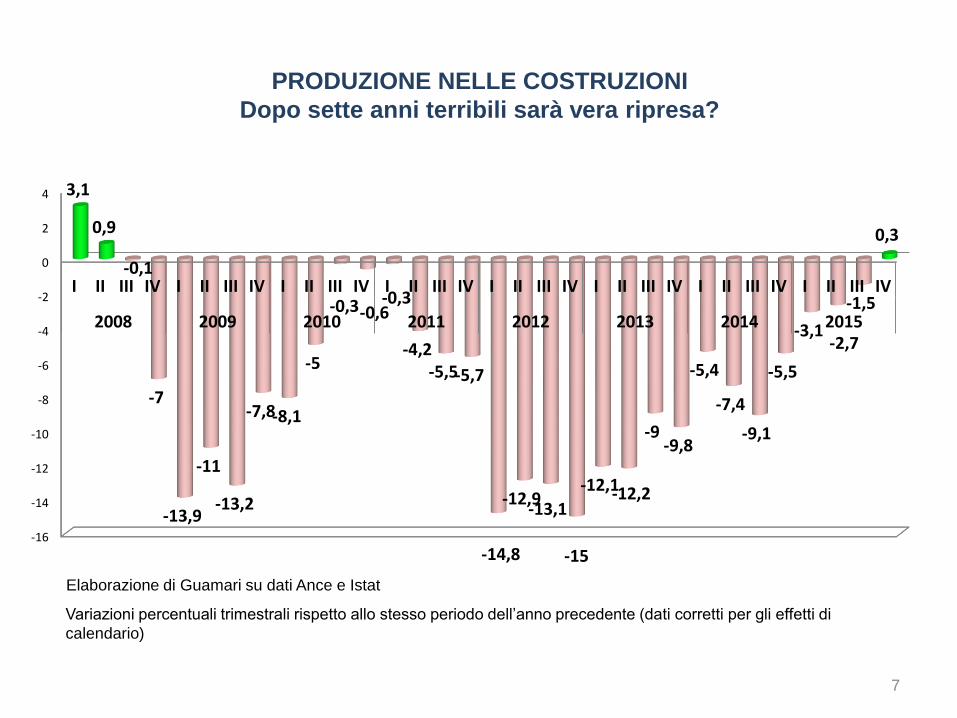

PRODUZIONE NELLE COSTRUZIONI

Dopo sette anni terribili sarà vera ripresa?

Variazioni percentuali trimestrali rispetto allo stesso periodo dell’anno precedente (dati corretti per gli effetti di

calendario)

Elaborazione di Guamari su dati Ance e Istat

-16

-14

-12

-10

-8

-6

-4

-2

0

2

4

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2008 2009 2010 2011 2012 2013 2014 2015

3,1

0,9

-0,1

-7

-13,9

-11

-13,2

-7,8-8,1

-5

-0,3-0,6-0,3

-4,2-5,5-5,7

-14,8

-12,9-13,1

-15

-12,1-12,2

-9-9,8

-5,4

-7,4

-9,1

-5,5

-3,1-2,7

-1,5

0,3

IL VALORE DELLA PRODUZIONE DAL 2009 AL 2015 SCENDE DEL 9,8%Fonte: Cresme/SI – valori espressi in miliardi di euro

8

Fer = fonti energie rinnovabili

2015

NEL 2009 GLI IMPIANTI FER NON AVEVANO PESO SULLA PRODUZIONE

IL RECUPERO EDILIZIO SALE DAL 59,8% AL 72%

2009

9

Variazioni in rapporto al pil(Variazione % in quantità)

* Valore stimato

Pil 2015 = 1.546 miliardi

-12,0%

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

2013 2014 2015 2016

Investimenti in costruzioni (128,5 miliardi)

Costruzioni Abitazioni Non residenziali

-14,0%

-12,0%

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

2013 2014 2015 2016

Investimenti in costruzioni non residenziali (60,5 miliardi)

Costruzioni non residenziali Private Pubbliche

Elaborazione Guamari su dati Ance/Istat Variazioni % in quantità

10

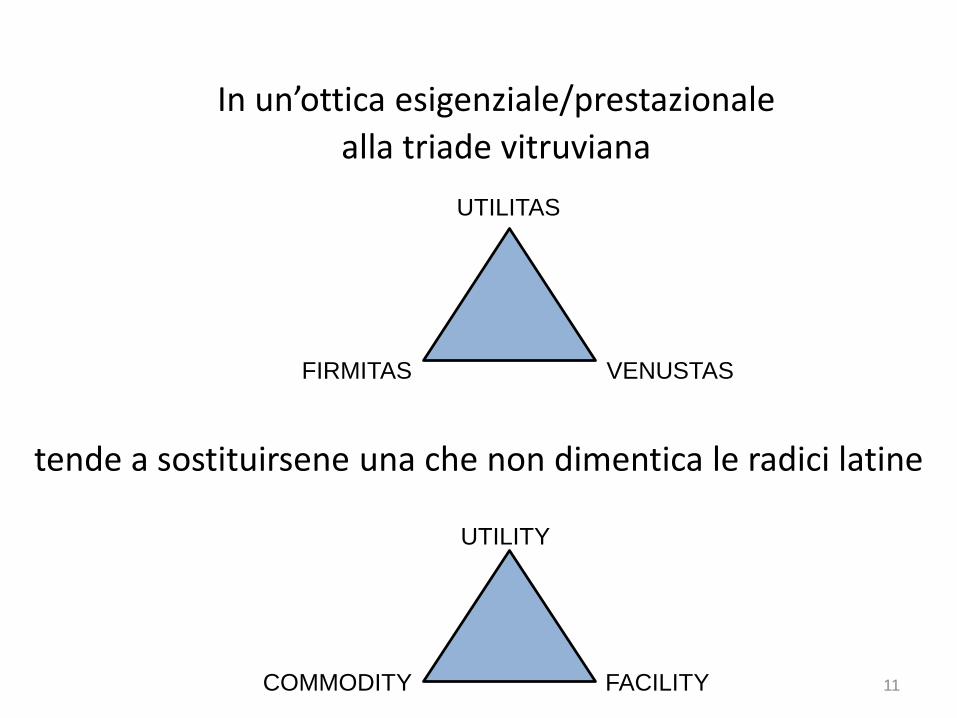

alla triade vitruviana

11COMMODITY

tende a sostituirsene una che non dimentica le radici latine

FACILITY

UTILITY

UTILITAS

FIRMITAS VENUSTAS

In un’ottica esigenziale/prestazionale

FINITA L’ILLUSIONE DEL CONTRAENTE GENERALE SI DIMEZZANO ANCHE I BANDI CON COINVOLGIMENTO PROGETTUALE

2008 2011 2013 2014 2015

Numero ImportoImporto

medioNumero Importo

Importo

medioNumero Importo

Importo

medioNumero Importo

Importo

medioNumero Importo

Import

o

medio

Partenariato pubblico

privato (1)1.307 5.913 4,5 2.817 13.103 4,7 2.901 5.154 1,8 241 1.526 6,3 276 1.004 3,6

Costruzione/manutenzione

e gestione622 2.957 4,8 595 1.950 3,3 545 1.032 1,9 584 8.578 14,7 343 4.331 12,6

Progettazione e

realizzazione (2)662 4.522 6,8 783 5.417 6,9 870 4.868 5,6 964 4.556 4,7 977 3.552 3,6

Contraente generale 2 1.185 592,5 - - - - - - - - - - - -

BANDI CON

COINVOLGIMENTO

PROGETTUALE

2.593 14.577 5,6 4.195 20.470 4,9 4.316 11.054 2,6 1.789 14.660 8,2 1.596 8.887 5,6

Sola esecuzione 21.555 16.484 0,8 12.577 9.990 0,8 10.557 9.023 0,9 12.803 16.140 1,3 14.037 15.233 1,1

TOTALE OOPP 24.148 31.061 1,3 16.772 30.460 1,8 14.873 20.077 1,3 14.592 30.800 2,1 15.633 24.120 1,5

% coinvolgimento

progettuale del mercato

pubblico

10,70% 46,90% 25,00% 67,20% 29,00% 55,10% 12,26% 47,60% 10,21% 36,84%

Mercato pubblico: numero e importo dei bandi pubblicati per sistema realizzazione lavori

Elaborazione di Guamari su dati Cresme Europa Servizi e altri

Importi in milioni di euro

(1) comprende bandi per l'affidamento di: concessioni di lavori pubblici, concessioni di servizi, appalti di leasing immobiliare in costruendo e altri contratti

di Ppp

(2) comprende appalti integrati e appalti concorso

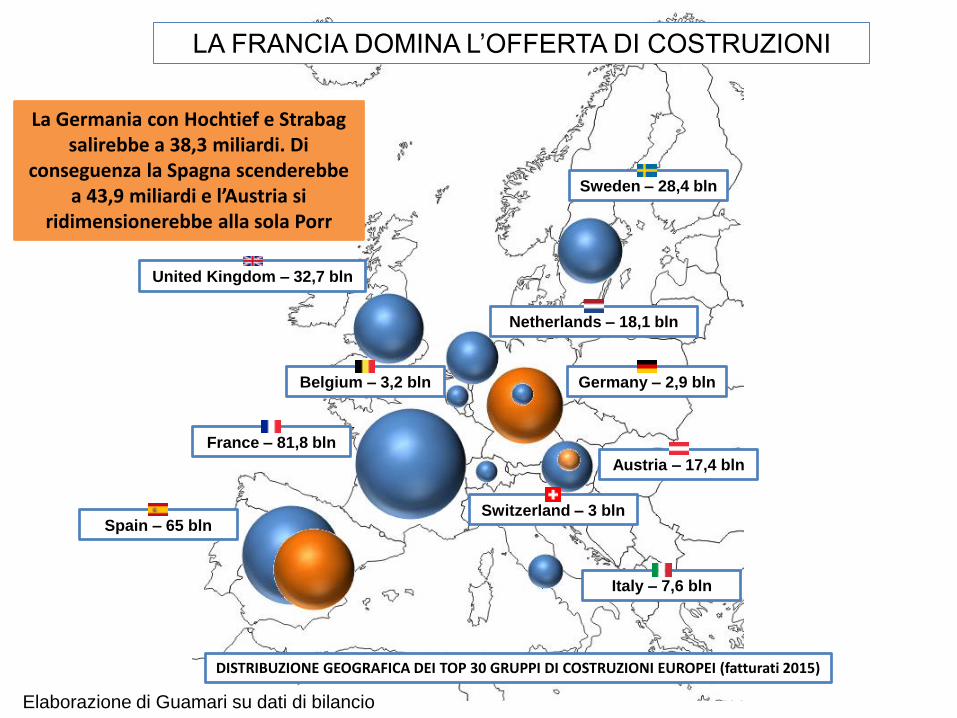

Sweden – 28,4 bln

Germany – 2,9 bln

Austria – 17,4 bln

Italy – 7,6 bln

Netherlands – 18,1 bln

United Kingdom – 32,7 bln

Belgium – 3,2 bln

France – 81,8 bln

Spain – 65 blnSwitzerland – 3 bln

LA FRANCIA DOMINA L’OFFERTA DI COSTRUZIONI

DISTRIBUZIONE GEOGRAFICA DEI TOP 30 GRUPPI DI COSTRUZIONI EUROPEI (fatturati 2015)

Elaborazione di Guamari su dati di bilancio

La Germania con Hochtief e Strabagsalirebbe a 38,3 miliardi. Di

conseguenza la Spagna scenderebbe a 43,9 miliardi e l’Austria si

ridimensionerebbe alla sola Porr

14Fonte: elaborazione di Guamari su dati di bilancio 2014.

MALTAURO

RIZZANI DE ECCHER

GHELLA

GRANDI LAVORI F INCOSIT

IT INERA

CMC

PIZZAROTTI

CONDOTTE

ASTALDI

SALINI IMPREGILO

205.965

171.105

152.155

515.995

986.162

508.196

877.172

446.412

647.226

733.969

338.916

408.912

433.056

104.938

0

596.578

263.494

710.095

2.005.339

3.460.142

ITALIA ESTERO

4.194.111

2.652.565

1.156.507

1.140.666

1.104.774

986.162

620.933

585.211

580.017

544.881

Guadagna posizioni

Perde posizioni

Mantiene la posizione

I BIG DELLE COSTRUZIONI

(fatturato domestico e internazionale 2014)

15

1 Cogeis 11,2%2 Astaldi 8,9%3 Pizzarotti 8,7%4 Toto 8,5%5 Carron 8,0%

1 Vianini Lavori -40,62 Colombo Costruzioni -33,83 Intercantieri Vittadello -32,94 Gilardi -20,05 Collini Lavori -12,0

1 Salini Impregilo 82,5%2 Astaldi 75,6%3 Ghella 74,0%4 Rizzani de Eccher 70,5%5 Tcc 63,4%

1 Guerrato 9,62 Pizzarotti 9,53 Vitali 7,84 Salini Impregilo 7,75 Mantovani 7,7

1 Strabag 94,6%2 Colombo Costruzioni 66,7%3 Itinera 46,2%4 Collini Lavori 29,1%5 Italiana Costruzioni 26,1%

CRESCITA DI FATTURATO

EBIT MARGIN

% DI FATTURATO ALL’ESTERO

POSIZIONE FINANZIARIA NETTA (in milioni di euro)

PORTAFOGLIO

ORDINI/FATTURATO

Elaborazione di Guamari su dati 2014 delle prime 45 imprese di costruzioni generali italiane

I CAMPIONI DELLE COSTRUZIONI

16Elaborazione di Guamari su dati di bilancio 2014 delle società (in migliaia di euro)

Consulta la classifica completa (Top 25) su www.guamari.it/area-download.html

CENTOSTAZIONI

METROPOLITANA DI NAPOLI

EXPO 2015 ( IN L IQUIDAZIONE)

ROMA METROPOLITANE

ITALFERR

INFRASTRUTTURE LOMBARDE

GRANDI STAZIONI

SOGIN

METROPOLITANA MILANESE

CONSORZIO VENEZIA NUOVA

79.893

106.928

130.498

152.596

153.055

155.595

209.893

215.083

267.460

356.233

I BIG DELLA COMMITTENZA DELEGATA

(fatturato 2014)

-40,2%

+15,5%

-44,4%

+2,0%

-21,1%

+11,0%

-60,8%

+94,4%

+15,7%

-2,3%

Guadagna posizioni

Perde posizioni

Mantiene la posizione

17

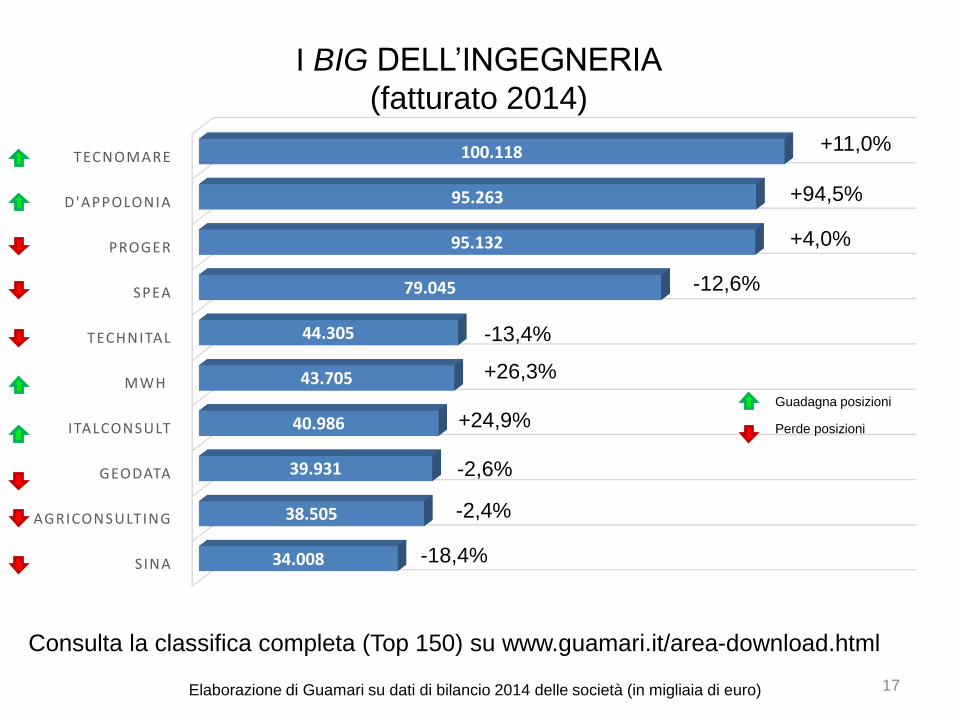

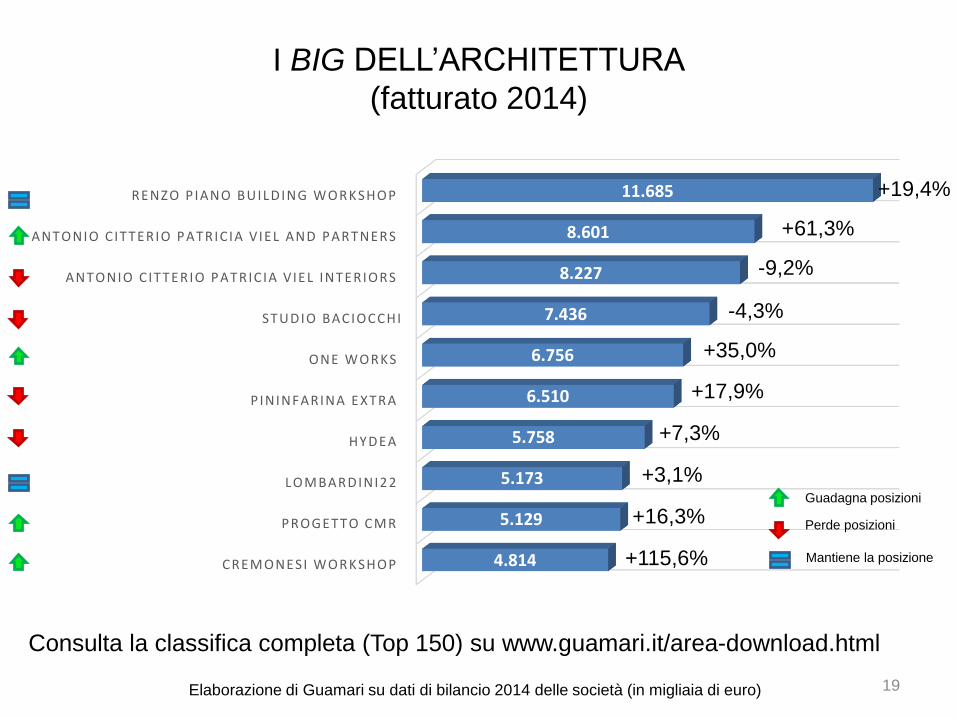

Consulta la classifica completa (Top 150) su www.guamari.it/area-download.html

SINA

AGRICONSULTING

GEODATA

ITALCONSULT

MWH

TECHNITAL

SPEA

PROGER

D'APPOLONIA

TECNOMARE

34.008

38.505

39.931

40.986

43.705

44.305

79.045

95.132

95.263

100.118

I BIG DELL’INGEGNERIA

(fatturato 2014)

Elaborazione di Guamari su dati di bilancio 2014 delle società (in migliaia di euro)

+11,0%

+94,5%

+4,0%

-12,6%

-13,4%

+26,3%

+24,9%

-2,6%

-2,4%

-18,4%

Guadagna posizioni

Perde posizioni

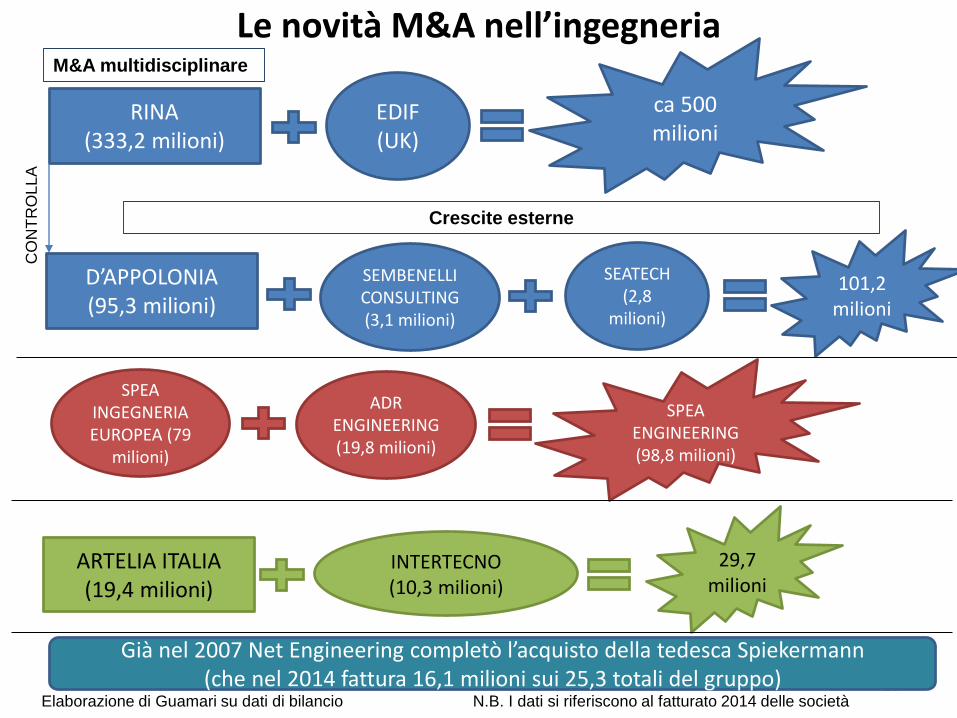

Le novità M&A nell’ingegneria

18Elaborazione di Guamari su dati di bilancio N.B. I dati si riferiscono al fatturato 2014 delle società

RINA(333,2 milioni)

EDIF (UK)

M&A multidisciplinare

ca 500 milioni

Crescite esterne

CO

NT

RO

LL

A

D’APPOLONIA(95,3 milioni)

SEMBENELLI CONSULTING (3,1 milioni)

SEATECH (2,8

milioni)

101,2 milioni

SPEA INGEGNERIA EUROPEA (79

milioni)

ADR ENGINEERING (19,8 milioni)

SPEA ENGINEERING (98,8 milioni)

ARTELIA ITALIA(19,4 milioni)

INTERTECNO (10,3 milioni)

29,7 milioni

Già nel 2007 Net Engineering completò l’acquisto della tedesca Spiekermann(che nel 2014 fattura 16,1 milioni sui 25,3 totali del gruppo)

19

Consulta la classifica completa (Top 150) su www.guamari.it/area-download.html

I BIG DELL’ARCHITETTURA

(fatturato 2014)

CREMONESI WORKSHOP

PROGETTO CMR

LOMBARDINI22

HYDEA

P ININFARINA EXTRA

ONE WORKS

STUDIO BACIOCCHI

ANTONIO C ITTERIO PATRIC IA VIEL INTERIORS

ANTONIO C ITTERIO PATRIC IA VIEL AND PARTNERS

RENZO P IANO BUILDING WORKSHOP

4.814

5.129

5.173

5.758

6.510

6.756

7.436

8.227

8.601

11.685 +19,4%

+61,3%

-9,2%

-4,3%

+35,0%

+17,9%

+7,3%

+3,1%

+16,3%

+115,6%

Guadagna posizioni

Perde posizioni

Mantiene la posizione

Elaborazione di Guamari su dati di bilancio 2014 delle società (in migliaia di euro)

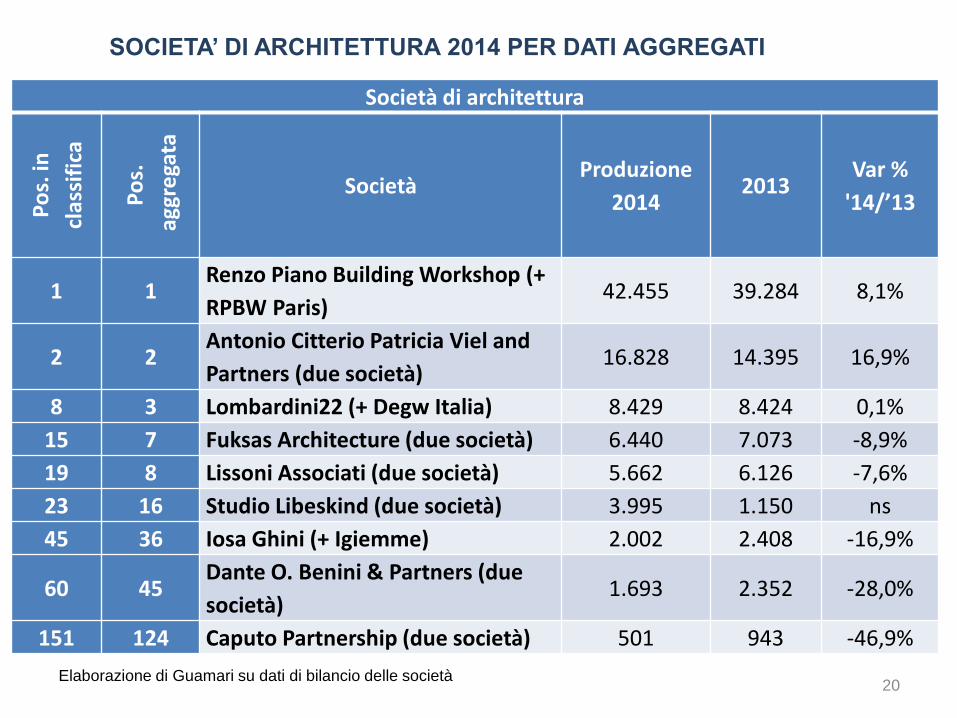

20

Società di architettura

Po

s. in

clas

sifi

ca

Po

s.

aggr

ega

taSocietà

Produzione

20142013

Var %

'14/’13

1 1Renzo Piano Building Workshop (+

RPBW Paris)42.455 39.284 8,1%

2 2Antonio Citterio Patricia Viel and

Partners (due società)16.828 14.395 16,9%

8 3 Lombardini22 (+ Degw Italia) 8.429 8.424 0,1%

15 7 Fuksas Architecture (due società) 6.440 7.073 -8,9%

19 8 Lissoni Associati (due società) 5.662 6.126 -7,6%

23 16 Studio Libeskind (due società) 3.995 1.150 ns

45 36 Iosa Ghini (+ Igiemme) 2.002 2.408 -16,9%

60 45Dante O. Benini & Partners (due

società)1.693 2.352 -28,0%

151 124 Caputo Partnership (due società) 501 943 -46,9%

Elaborazione di Guamari su dati di bilancio delle società

SOCIETA’ DI ARCHITETTURA 2014 PER DATI AGGREGATI

21

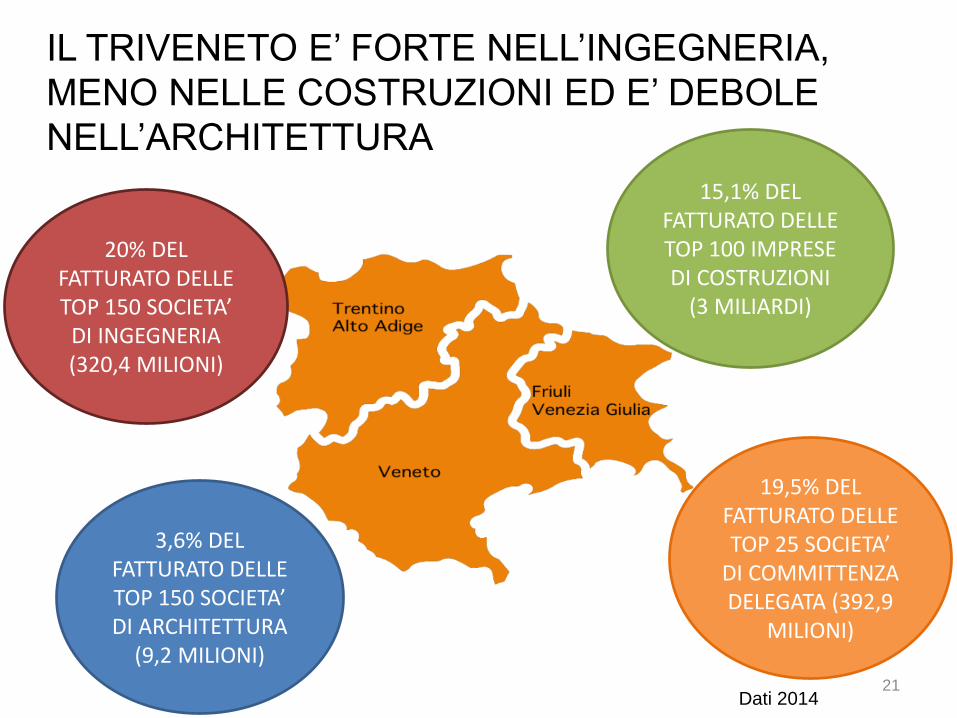

15,1% DEL FATTURATO DELLE TOP 100 IMPRESE DI COSTRUZIONI

(3 MILIARDI)

3,6% DEL FATTURATO DELLE TOP 150 SOCIETA’ DI ARCHITETTURA

(9,2 MILIONI)

20% DEL FATTURATO DELLE TOP 150 SOCIETA’

DI INGEGNERIA (320,4 MILIONI)

19,5% DEL FATTURATO DELLE TOP 25 SOCIETA’

DI COMMITTENZA DELEGATA (392,9

MILIONI)

IL TRIVENETO E’ FORTE NELL’INGEGNERIA,

MENO NELLE COSTRUZIONI ED E’ DEBOLE

NELL’ARCHITETTURA

Dati 2014

22

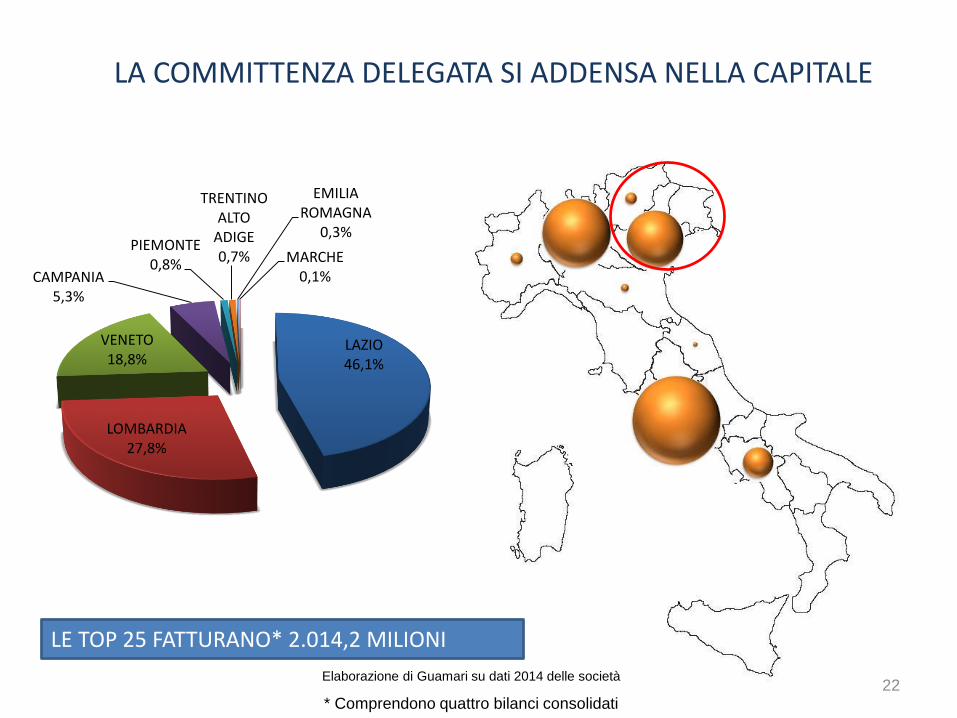

LA COMMITTENZA DELEGATA SI ADDENSA NELLA CAPITALE

Elaborazione di Guamari su dati 2014 delle società

LE TOP 25 FATTURANO* 2.014,2 MILIONI

* Comprendono quattro bilanci consolidati

LAZIO46,1%

LOMBARDIA27,8%

VENETO18,8%

CAMPANIA5,3%

PIEMONTE0,8%

TRENTINO ALTO

ADIGE0,7%

EMILIA ROMAGNA

0,3%

MARCHE0,1%

23

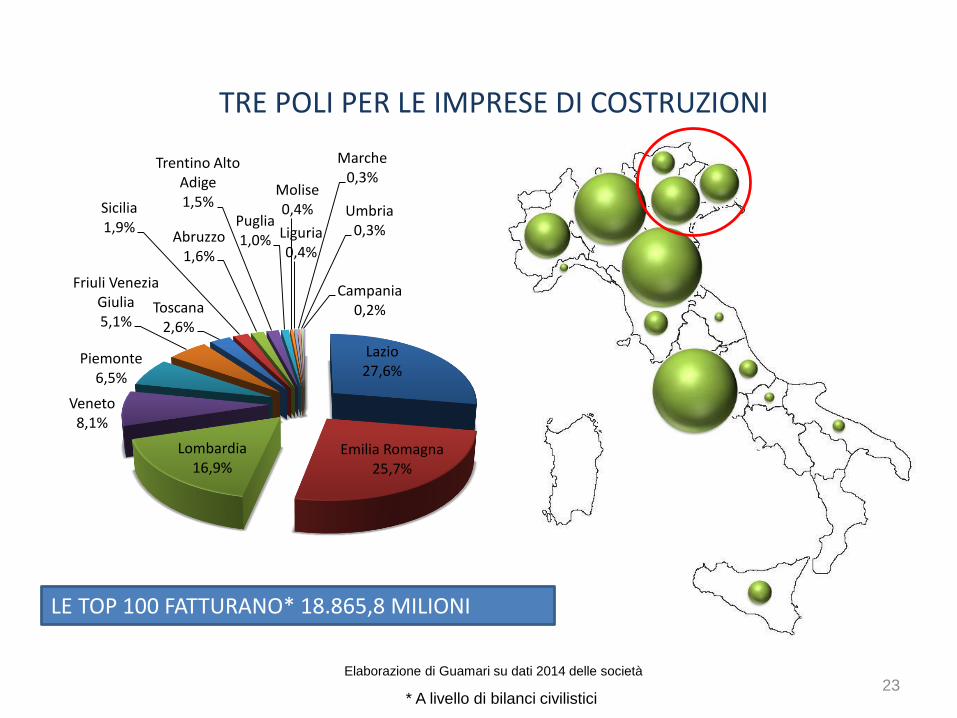

TRE POLI PER LE IMPRESE DI COSTRUZIONI

Lazio27,6%

Emilia Romagna25,7%

Lombardia16,9%

Veneto8,1%

Piemonte6,5%

Friuli Venezia Giulia5,1%

Toscana2,6%

Sicilia1,9%

Abruzzo1,6%

Trentino Alto Adige1,5%

Puglia1,0%

Molise0,4%

Liguria0,4%

Marche0,3%

Umbria0,3%

Campania0,2%

Elaborazione di Guamari su dati 2014 delle società

LE TOP 100 FATTURANO* 18.865,8 MILIONI

* A livello di bilanci civilistici

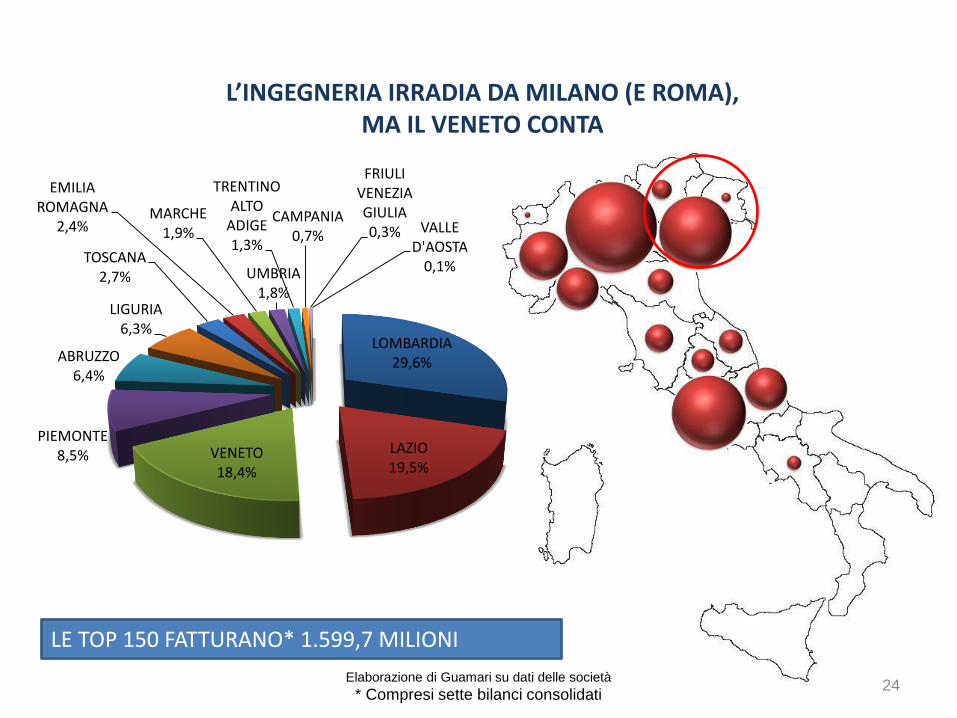

24Elaborazione di Guamari su dati delle società

L’INGEGNERIA IRRADIA DA MILANO (E ROMA), MA IL VENETO CONTA

LE TOP 150 FATTURANO* 1.599,7 MILIONI

* Compresi sette bilanci consolidati

LOMBARDIA29,6%

LAZIO19,5%

VENETO18,4%

PIEMONTE8,5%

ABRUZZO6,4%

LIGURIA6,3%

TOSCANA2,7%

EMILIA ROMAGNA

2,4%MARCHE

1,9%

UMBRIA1,8%

TRENTINO ALTO

ADIGE1,3%

CAMPANIA0,7%

FRIULI VENEZIA GIULIA0,3% VALLE

D'AOSTA0,1%

25Elaborazione di Guamari su dati delle società

PER L’ARCHITETTURA ANCHE ROMA ARRANCA

LE TOP 150 FATTURANO* 256,4 MILIONI

* A livello di bilanci civilistici

LOMBARDIA53,6%

LAZIO13,6%

TOSCANA9,4%

EMILIA ROMAGNA

6,1%

LIGURIA5,8%

PIEMONTE4,9%

VENETO2,7%

CAMPANIA2,5%

FRIULI VENEZIA GIULIA0,9% MARCHE

0,3% ABRUZZO0,2%

IL BIM NELLE SOCIETA’ DI INGEGNERIA E ARCHITETTURA

26

Lazio – 3ti Progetti, eFM, Nemesi, ProArch, Scape,

Setin, Tecnic

Piemonte – Ak Ingegneria, Geodata,

Idest

Liguria – Renzo Piano Building Workshop

Emilia Romagna – Open Project, Politecnica

Toscana – Rossiprodi

Veneto – F&M, Maffeis, Manens Tifs, Studio

Altieri

Lombardia – Antonio Citterio, Ariatta, Arup, Ceas, Crew, Dlc, L+Partners, Lissoni, Mpartner, Progetto Cmr, Silvano Buzzi, Starching, Tekne, Urbanism

Planning, Wip Architetti

Trentino Alto Adige –Sws Engineering

Elaborazione di Guamari su dati delle società che

presentano bim manager o bim coordinator nell’organico

La dimensione delle sfere è proporzionale al fatturato

2014, società di ingegneria e di architettura sono

rappresentate con scale differenti

27

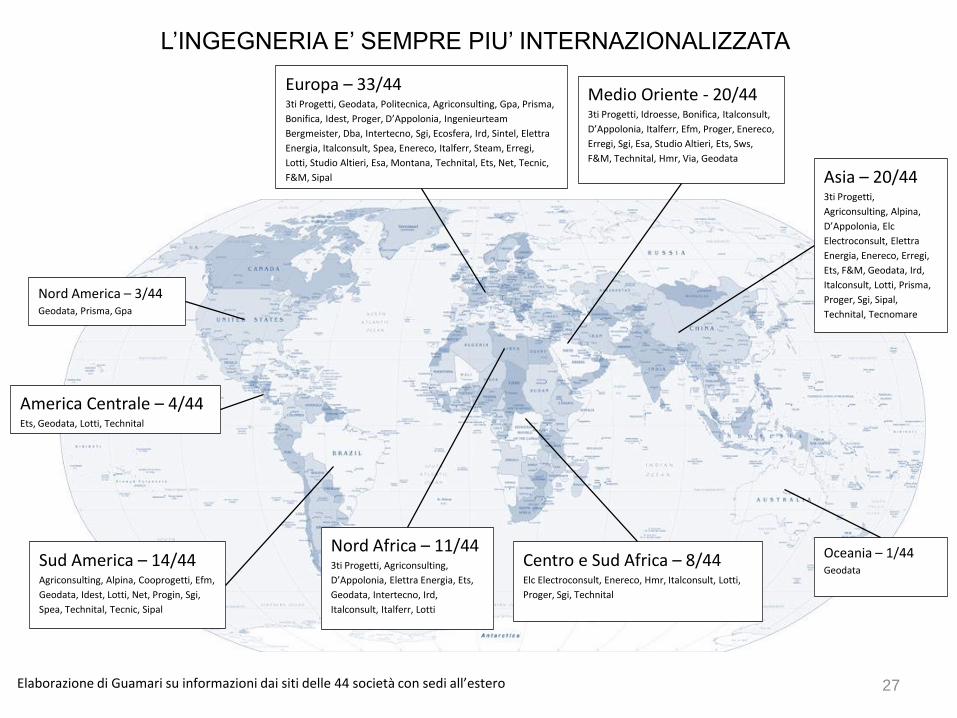

L’INGEGNERIA E’ SEMPRE PIU’ INTERNAZIONALIZZATA

Elaborazione di Guamari su informazioni dai siti delle 44 società con sedi all’estero

Nord America – 3/44Geodata, Prisma, Gpa

America Centrale – 4/44Ets, Geodata, Lotti, Technital

Sud America – 14/44Agriconsulting, Alpina, Cooprogetti, Efm,

Geodata, Idest, Lotti, Net, Progin, Sgi,

Spea, Technital, Tecnic, Sipal

Europa – 33/443ti Progetti, Geodata, Politecnica, Agriconsulting, Gpa, Prisma,

Bonifica, Idest, Proger, D’Appolonia, Ingenieurteam

Bergmeister, Dba, Intertecno, Sgi, Ecosfera, Ird, Sintel, Elettra

Energia, Italconsult, Spea, Enereco, Italferr, Steam, Erregi,

Lotti, Studio Altieri, Esa, Montana, Technital, Ets, Net, Tecnic,

F&M, Sipal

Medio Oriente - 20/443ti Progetti, Idroesse, Bonifica, Italconsult,

D’Appolonia, Italferr, Efm, Proger, Enereco,

Erregi, Sgi, Esa, Studio Altieri, Ets, Sws,

F&M, Technital, Hmr, Via, Geodata

Asia – 20/443ti Progetti,

Agriconsulting, Alpina,

D’Appolonia, Elc

Electroconsult, Elettra

Energia, Enereco, Erregi,

Ets, F&M, Geodata, Ird,

Italconsult, Lotti, Prisma,

Proger, Sgi, Sipal,

Technital, Tecnomare

Oceania – 1/44Geodata

Nord Africa – 11/443ti Progetti, Agriconsulting,

D’Appolonia, Elettra Energia, Ets,

Geodata, Intertecno, Ird,

Italconsult, Italferr, Lotti

Centro e Sud Africa – 8/44Elc Electroconsult, Enereco, Hmr, Italconsult, Lotti,

Proger, Sgi, Technital

28

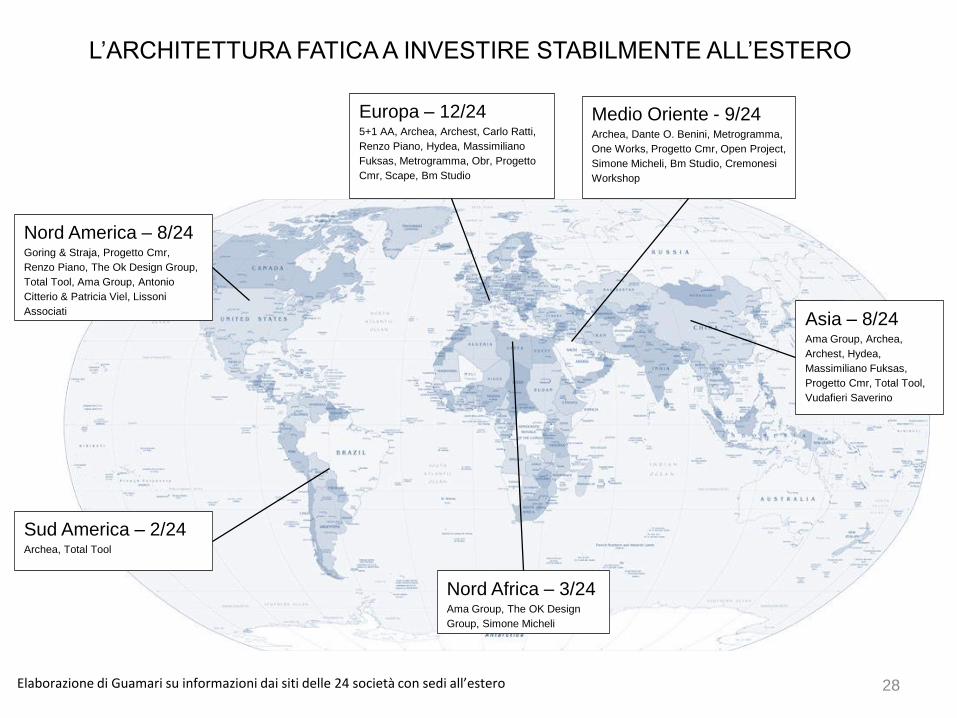

L’ARCHITETTURA FATICA A INVESTIRE STABILMENTE ALL’ESTERO

Nord America – 8/24Goring & Straja, Progetto Cmr,

Renzo Piano, The Ok Design Group,

Total Tool, Ama Group, Antonio

Citterio & Patricia Viel, Lissoni

Associati

Sud America – 2/24Archea, Total Tool

Europa – 12/245+1 AA, Archea, Archest, Carlo Ratti,

Renzo Piano, Hydea, Massimiliano

Fuksas, Metrogramma, Obr, Progetto

Cmr, Scape, Bm Studio

Medio Oriente - 9/24Archea, Dante O. Benini, Metrogramma,

One Works, Progetto Cmr, Open Project,

Simone Micheli, Bm Studio, Cremonesi

Workshop

Asia – 8/24Ama Group, Archea,

Archest, Hydea,

Massimiliano Fuksas,

Progetto Cmr, Total Tool,

Vudafieri Saverino

Nord Africa – 3/24Ama Group, The OK Design

Group, Simone Micheli

Elaborazione di Guamari su informazioni dai siti delle 24 società con sedi all’estero

29

USAGpa Ingegneria, Prisma Engineering

SPAGNAAgriconsulting, Esa Ingegneria

FRANCIAGeodata, Prisma Engioneering, Tecon

SVEZIAPrisma Engineering

GERMANIANet Engineering, F&M Ingegneria, Ingenieurteam Bergmeister, Sipal

BELGIOD’Appolonia, Agriconsulting

SVIZZERABonifica

AUSTRALIAGeodata

GRECIAGeodata, Ets

GRAN BRETAGNARina (D’Appolonia), Sintel Engineering, Gpa Ingegneria, Esa Engineering, Tecon

LE PRESENZE DELLE SOCIETA’ DI

INGEGNERIA ITALIANE NEI

PAESI PIU’ INDUSTRIALIZZATI

Elaborazione di Guamari su dati forniti dalle società e pubblicati sui siti web

L’INGEGNERIA CRESCE NEI PAESI INDUSTRIALIZZATI

PUNTANDO A OPERAZIONI M&A

DANIMARCATecon

30

CANADAAstaldi, Glf

USASalini Impregilo, Condotte, Pizzarotti, Cmc, Glf, Rizzani de Eccher, Trevi, Cimolai

SPAGNAGlf, Bonatti, Sicim

IRLANDACimolai, Sicim

FRANCIACondotte, Pizzarotti, Ghella, Cogeis, Cimolai, Sicim, Icop

PRINCIPATO DI MONACOPizzarotti, Icop

NORVEGIACondotte, Ghella

SVEZIACmc, Vianini Lavori

DANIMARCASalini Impregilo, Tcc, Trevi, Icop

GERMANIABonatti, Sicim, Icop

BELGIOCmc

AUSTRIASalini Impregilo, Bonatti

SVIZZERASalini Impregilo, Condotte, Pizzarotti

AUSTRALIASalini Impregilo, Ghella, Rizzani de Eccher

GRECIASalini Impregilo, Condotte, Glf, Ghella, Bonatti

REGNO UNITOCimolai, Sicim

PAESI BASSICimolai

LA PRESENZA DEI MAGGIORI COSTRUTTORI ITALIANI NEI PAESI PIU’

INDUTRIALIZZATI NEGLI ULTIMI DIECI ANNI

Elaborazione di Guamari su dati forniti dalle società e pubblicati sui siti web

NELL’ULTIMO DECENNIO LE

IMPRESE DI COSTRUZIONI

DIVENTANO FORTI ANCHE

NEI PAESI FORTI

31

LA BIMAGINATION RENDE L’AMBIENTE BUCOLICO PIU’ PRODUTTIVO

ESPRIMENDO LA MASSIMA CONNETTIVITA’

VENETO FELIX!

Telefono: 02-43912735

Email: [email protected]

Web: www.guamari.it