Prof. Avv. Michele Rondinelli - centrostudisdl.com · quale, su incarico di SDL CENTROSTUDI ha...

33

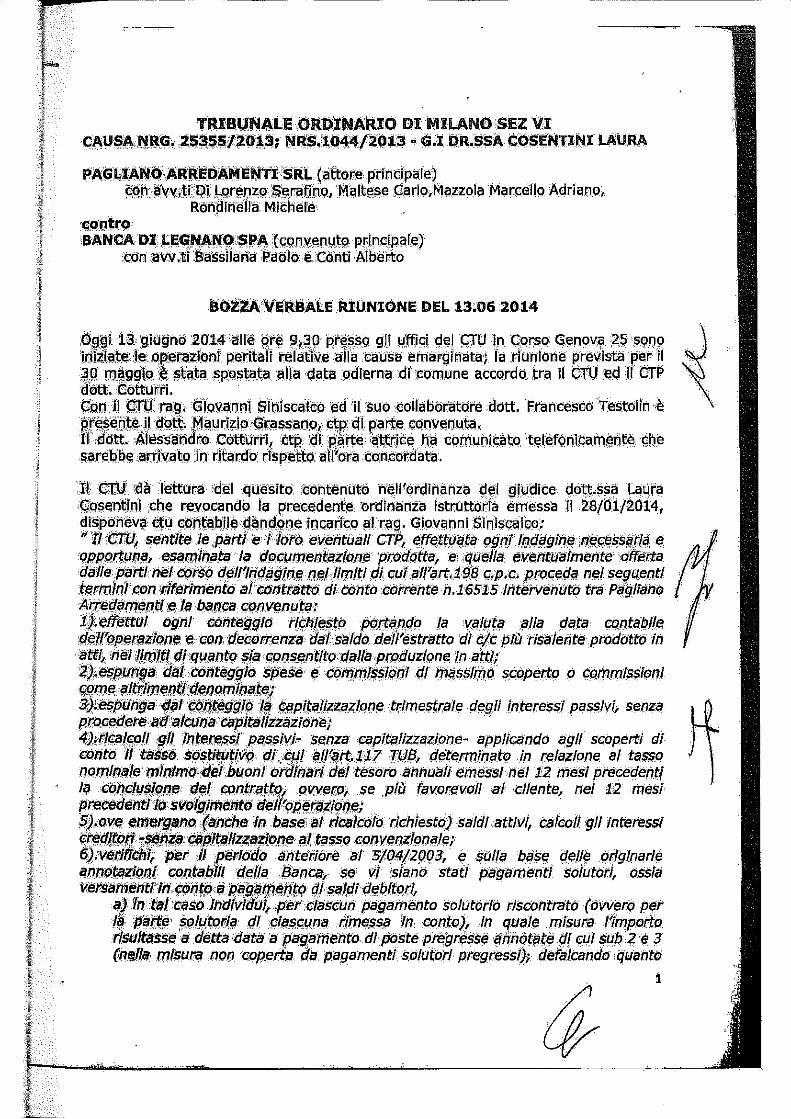

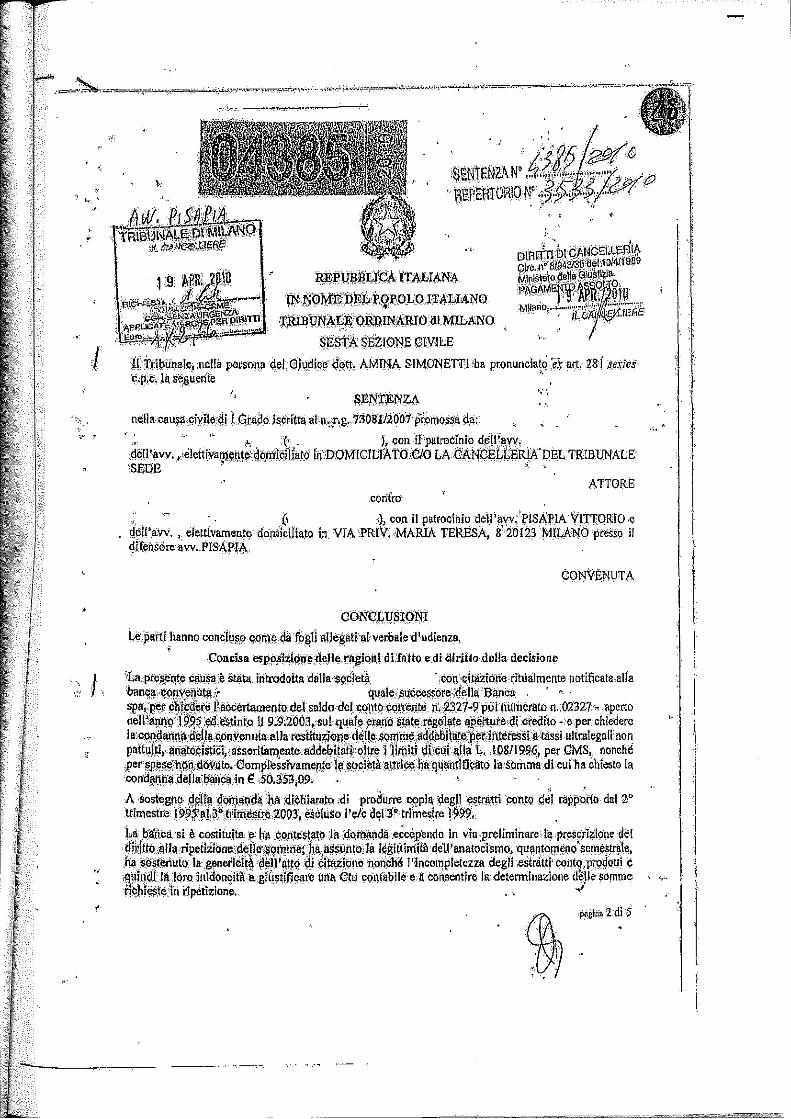

1 Breve disamina della CTU depositata nel Giudizio instaurato avanti al Tribunale di Milano e rubricato al n. di R.G. 25335/2013 . *** La PAGLIANO ARREDAMENTI SRL ha intrattenuto diversi rapporti commerciali con la Cassa di Risparmio di Alessandria, rapporti che sono continuati con la Banca di Legnano all'esito della fusione con efficacia 13/02/2012 che ha interessato i due istituti di credito menzionati. Tra tali rapporti rientra il conto corrente n. 16515 aperto presso la filiale di Casale Monferrato. Attualmente, detto rapporto risulta continuato con la Banca Popolare di Milano quale soggetto incorporante la Banca di Legnano. Il rapporto di c/c n. 16515 è stato oggetto di analisi da parte del dott. Cotturri il quale, su incarico di SDL CENTROSTUDI ha redatto una perizia econometrica utilizzata nel giudizio indicato in epigrafe. Questi i dati riportati nelle conclusioni della richiamata perizia: n. conto Usura oggettiva Usura soggettiva Anatocismo Differenze da ricalcolo 1 16515 € 12.981,05 € 48.143,80 € 222,82 € 61.347,67 Sia nell’atto di citazione che nel corso del giudizio, accanto alle doglianze relative ai temi della usura oggettiva, usura soggettiva e anatocismo, era stata posta all’attenzione del Giusdicente la questione della mancanza del contratto e, conseguentemente, quello della mancata pattuizione di un tasso ultralegale. Il riferimento normativo era dato dall’art. 117 TUB, del quale – per comodità del lettore – si riporta il testo: “1. I contratti sono redatti per iscritto e un esemplare è consegnato ai clienti. 2. (omissis) 3. Nel caso di inosservanza della forma prescritta il contratto è nullo. 4. I contratti indicano il tasso d'interesse e ogni altro prezzo e condizione praticati, inclusi, per i contratti di credito, gli eventuali maggiori oneri in caso di mora. 5. Omissis (l'articolo 3, comma 1, del D.Lgs. 14 dicembre 2010, n. 218, ha soppresso il presente comma). 6. Sono nulle e si considerano non apposte le clausole contrattuali di rinvio agli usi per la determinazione dei tassi di interesse e di ogni altro prezzo e condizione praticati nonché' quelle che prevedono tassi, prezzi e condizioni più sfavorevoli per i clienti di quelli pubblicizzati. 7. In caso di inosservanza del comma 4 e nelle ipotesi di nullità indicate nel comma 5, si applicano: 1 Usura ogg. + usura ogg. + anatocismo. Prof. Avv. Michele Rondinelli Via Dei Mille n. 2 – 25122 Brescia Via Cogorano n. 25 – 57123 Livorno Pec.: [email protected]

Transcript of Prof. Avv. Michele Rondinelli - centrostudisdl.com · quale, su incarico di SDL CENTROSTUDI ha...

1

Breve disamina della CTU depositata nel Giudizio instaurato avanti al

Tribunale di Milano e rubricato al n. di R.G. 25335/2013 .

***

La PAGLIANO ARREDAMENTI SRL ha intrattenuto diversi rapporti

commerciali con la Cassa di Risparmio di Alessandria, rapporti che sono continuati con la

Banca di Legnano all'esito della fusione con efficacia 13/02/2012 che ha interessato i due

istituti di credito menzionati. Tra tali rapporti rientra il conto corrente n. 16515 aperto

presso la filiale di Casale Monferrato. Attualmente, detto rapporto risulta continuato con la

Banca Popolare di Milano quale soggetto incorporante la Banca di Legnano.

Il rapporto di c/c n. 16515 è stato oggetto di analisi da parte del dott. Cotturri il

quale, su incarico di SDL CENTROSTUDI ha redatto una perizia econometrica utilizzata

nel giudizio indicato in epigrafe.

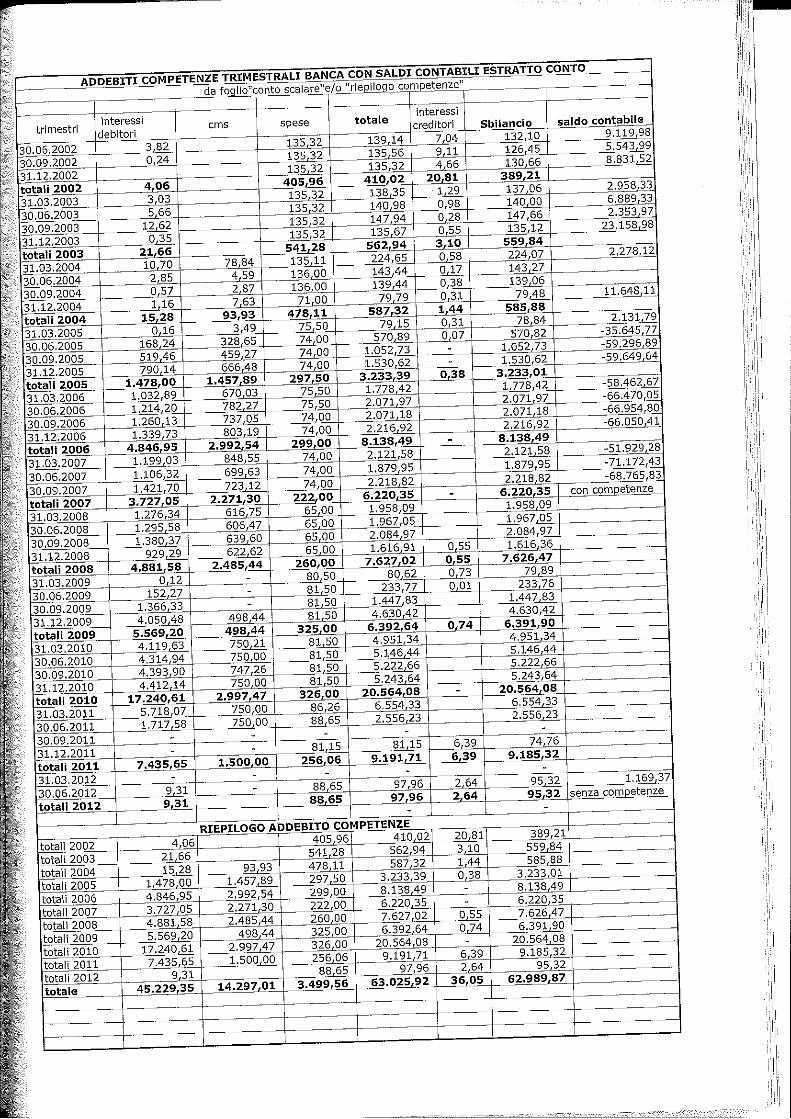

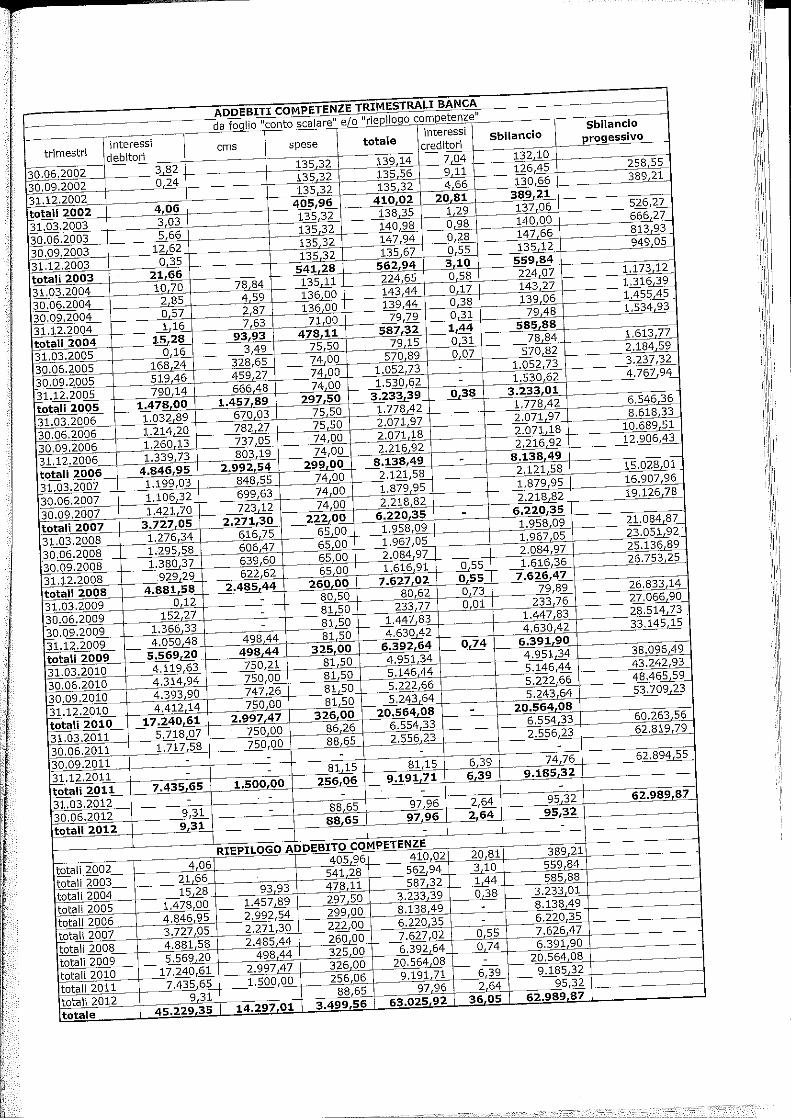

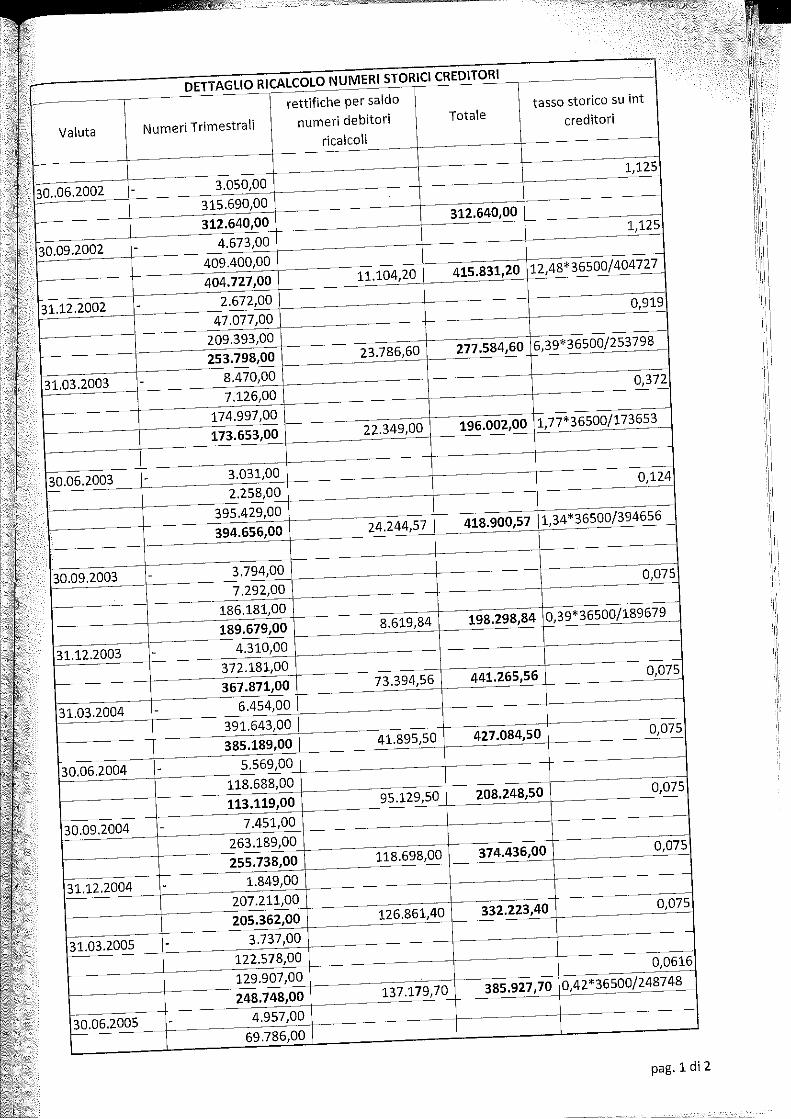

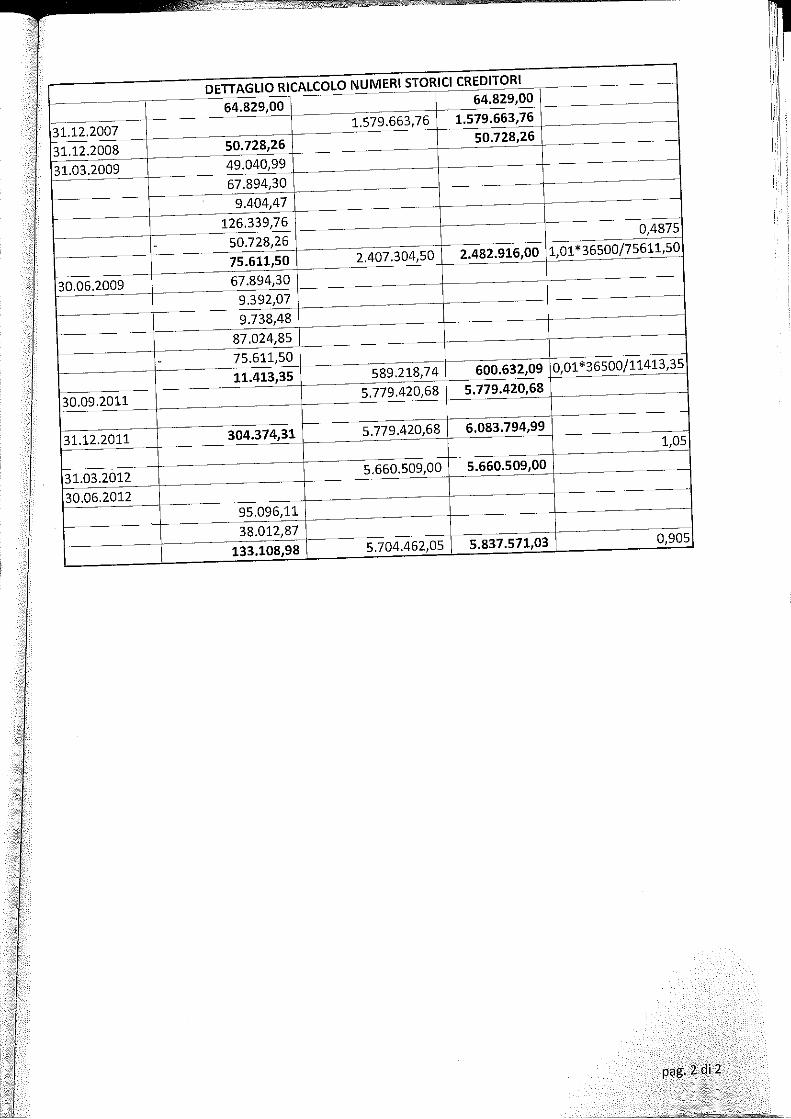

Questi i dati riportati nelle conclusioni della richiamata perizia:

n. conto Usura oggettiva Usura

soggettiva

Anatocismo Differenze da

ricalcolo 1

16515 € 12.981,05 € 48.143,80 € 222,82 € 61.347,67

Sia nell’atto di citazione che nel corso del giudizio, accanto alle doglianze relative ai

temi della usura oggettiva, usura soggettiva e anatocismo, era stata posta all’attenzione del

Giusdicente la questione della mancanza del contratto e, conseguentemente, quello della

mancata pattuizione di un tasso ultralegale.

Il riferimento normativo era dato dall’art. 117 TUB, del quale – per comodità del

lettore – si riporta il testo:

“1. I contratti sono redatti per iscritto e un esemplare è consegnato ai clienti.

2. (omissis)

3. Nel caso di inosservanza della forma prescritta il contratto è nullo.

4. I contratti indicano il tasso d'interesse e ogni altro prezzo e condizione praticati, inclusi, per i

contratti di credito, gli eventuali maggiori oneri in caso di mora.

5. Omissis (l'articolo 3, comma 1, del D.Lgs. 14 dicembre 2010, n. 218, ha soppresso il presente

comma).

6. Sono nulle e si considerano non apposte le clausole contrattuali di rinvio agli usi per la

determinazione dei tassi di interesse e di ogni altro prezzo e condizione praticati nonché' quelle che prevedono

tassi, prezzi e condizioni più sfavorevoli per i clienti di quelli pubblicizzati.

7. In caso di inosservanza del comma 4 e nelle ipotesi di nullità indicate nel comma 5, si applicano:

1 Usura ogg. + usura ogg. + anatocismo.

Prof. Avv. Michele Rondinelli Via Dei Mille n. 2 – 25122 Brescia

Via Cogorano n. 25 – 57123 Livorno Pec.: [email protected]

2

a) il tasso nominale minimo e quello massimo, rispettivamente per le operazioni attive e per

quelle passive, dei buoni ordinari del tesoro annuali o di altri titoli similari eventualmente

indicati dal Ministro dell'economia e delle finanze, emessi (…)”.

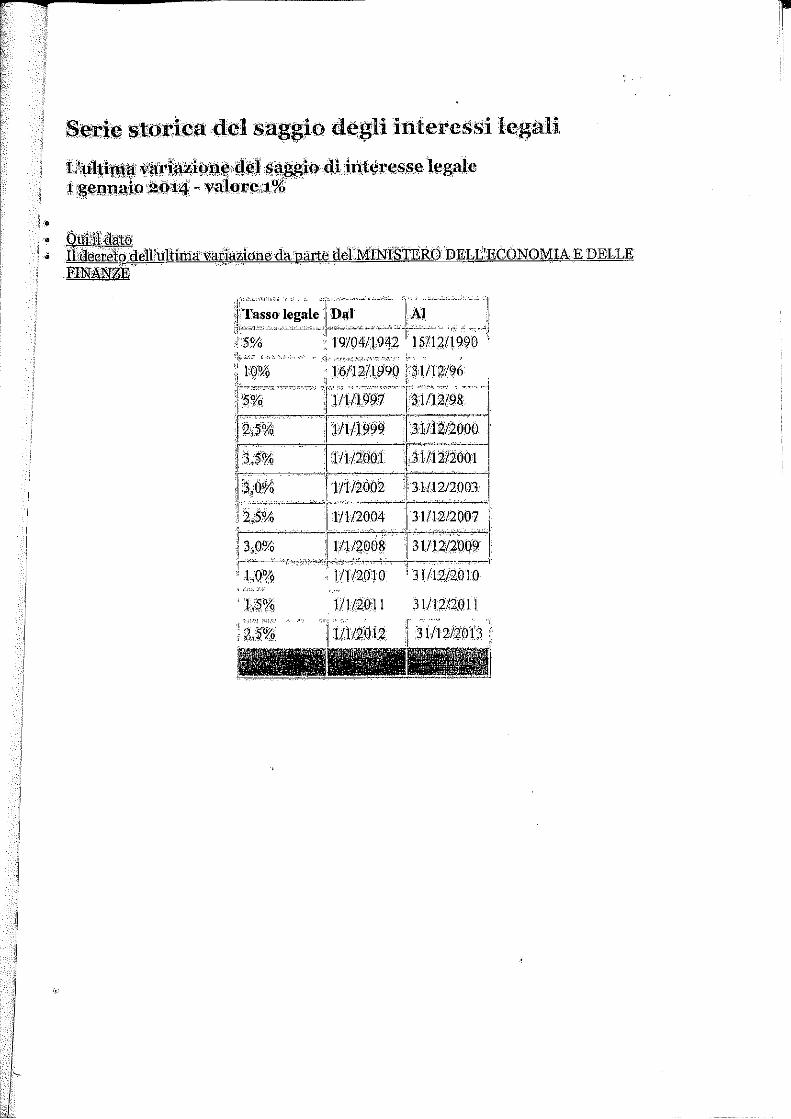

Dal combinato disposto dei commi 4 e 7 dell’articolo richiamato consegue che in

mancanza di pattuizione delle condizioni ultralegali – il cui onere della prova è posto a

carico dell’istituto di credito, ancorché convenuto in giudizio – i tassi in concreto applicati

dall’istituto convenuto devono essere sostituiti con il tasso B.O.T.

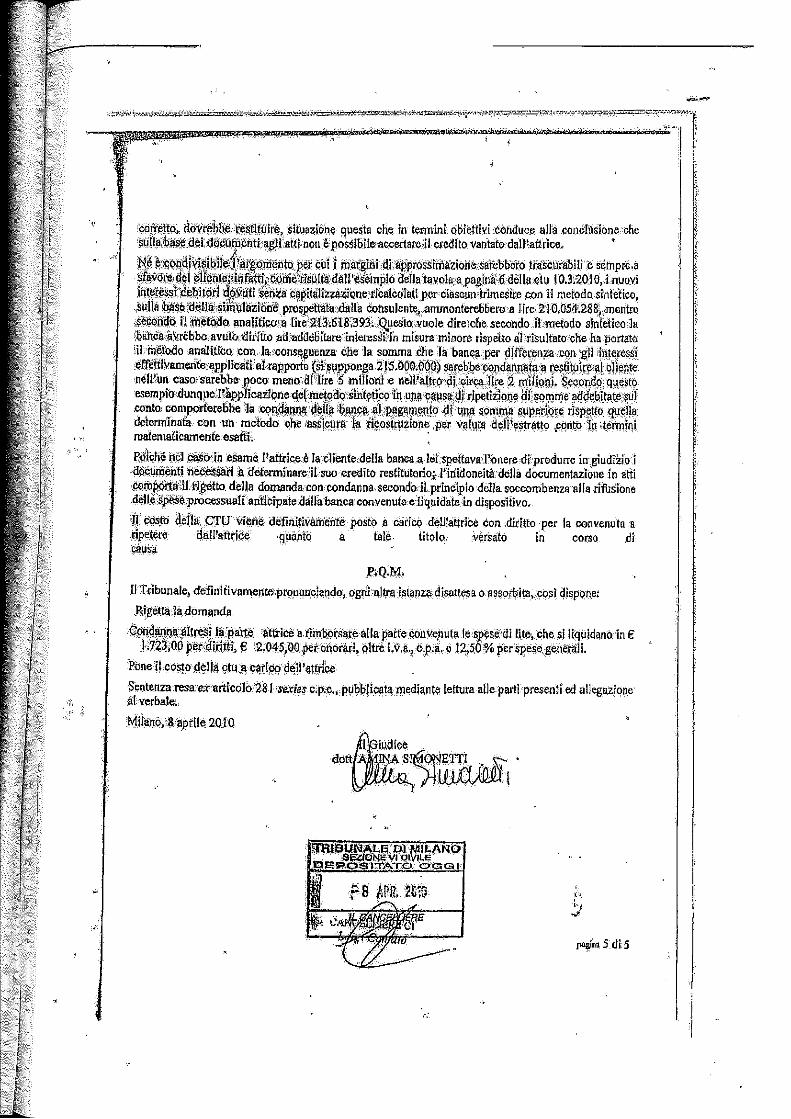

A tal proposito, il Giudicente nella Ordinanza con cui disponeva la CTU svolgeva le

seguenti considerazioni: “a fronte delle contestazioni di parte attrice di difetto di specifiche pattuizioni

sottoscritte circa interessi e ogni altro costo e condizione del contratto di conto corrente, con relative eccezioni

di nullità (quali si rinvengono in citazione, pagg. 4, 15, 24 e in memoria ex art. 183 n. 1 c.p.c., pag. 2 e

che non vanno confuse con il mero assunto di non disporre di copia di contratto stipulato per iscritto), ricade

sulla parte convenuta l’onere di provare che sia intervenuta idonea pattuizione ex art. 117 TUB (si veda

anche Cass. 1679/09 circa rilevanza o meno estratti conto inviati)”.

Per parte attrice, in occasione della udienza di giuramento del CTU celebrata in data

6.5.2014, si provvedeva a nominare CTP il dott. Alessandro Cotturri che pure aveva redatto

la perizia di parte.

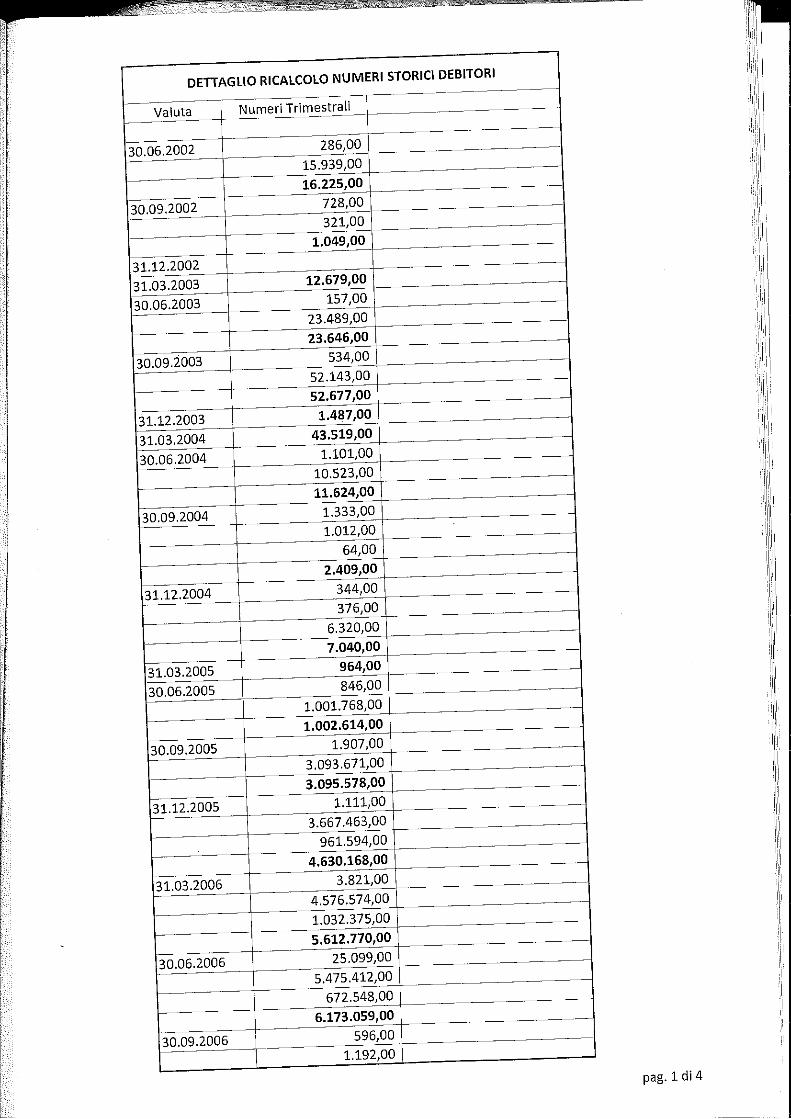

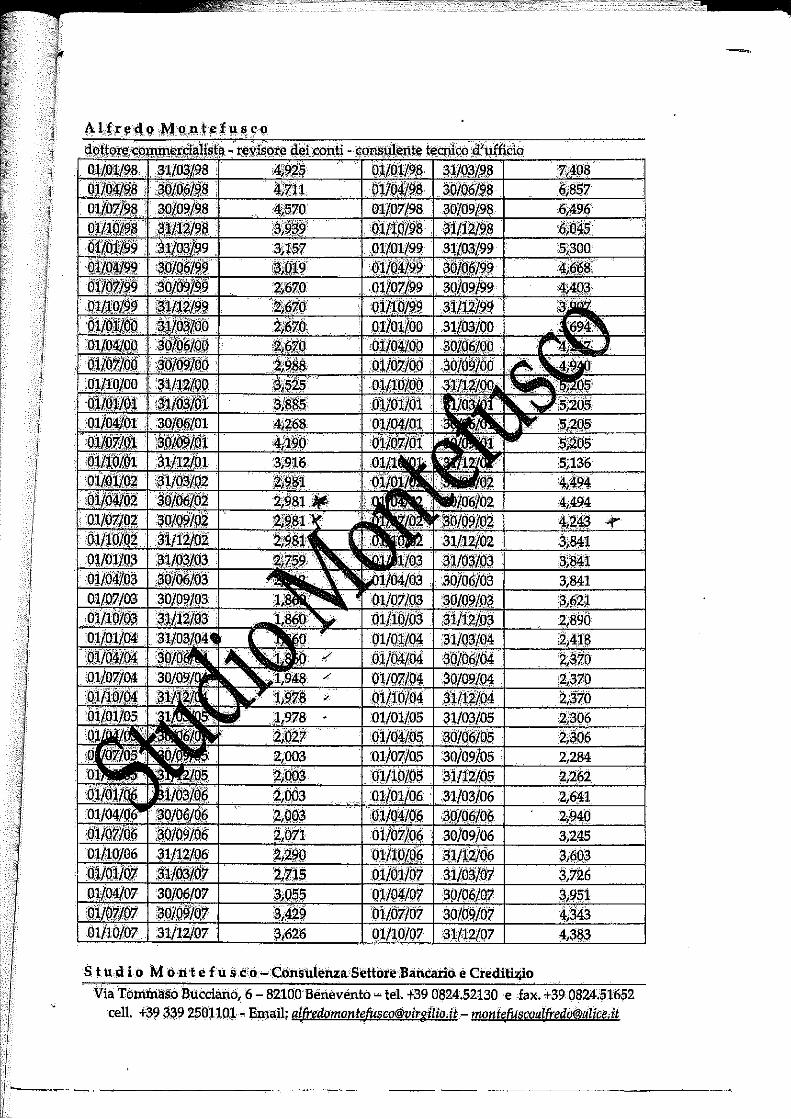

Nel corso delle operazioni peritali, il CTU – accertata la mancata pattuizione di

interessi ultralegali – procedeva a sostituire i tassi di interesse applicati dalla banca nella fase

esecutiva del rapporto con i tassi BOT ovvero con il tasso legale giungendo alla conclusione

per cui parte attrice ha diritto all’accredito di € 59.550,22 (se si applica il tasso BOT) ovvero

di € 58.028,93 (se si applica il tasso legale): vedasi al riguardo pag. 8 della bozza di relazione.

Tuttavia, nel confronto con i CTP, il CTU dott. Siniscalco non poteva che prendere

atto delle osservazioni del nostro CTP dott. Cotturri il quale, con nota del 2 settembre 2014,

sul punto osservava quanto segue: “in merito al ricalcolo degli interessi in base ai tassi BOT come

previsto dall’art. 117 TUB, la procedura adottata dal CTU mi trova favorevole in quanto per i rapporti

successivi al 1992 si usano i tassi BOT. Per quanto riguarda invece l’utilizzo di un secondo calcolo al tasso

legale non intravedo nessuna motivazione di Legge o procedurale in quanto il rapporto è stato analizzato

per un periodo successivo al 1992”.

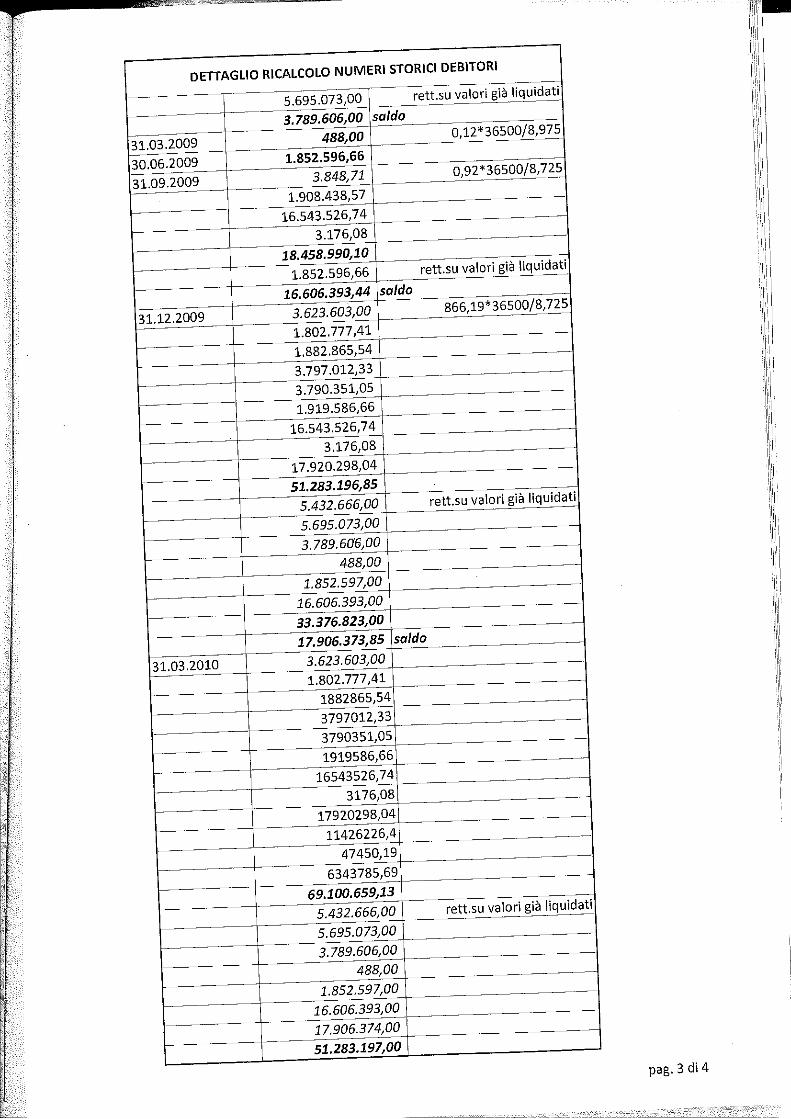

Alla luce di tali osservazioni, il CTU Rag. Siniscalco ultimava i lavori peritali in data

25/09/2014 rassegnando le seguenti conclusioni: “in risposta al quesito, con i ricalcoli degli

interessi in base ai tassi BOT come previsto dall’art. 117 TUB, il CTU informa che il saldo finale del

conto corrente alla data dell’ultimo estratto conto in atti (30/06/2012) ammonta a € 60.624,27. L’attore

ha quindi diritto all’accredito della somma di € 59.550,22”.

Livorno/Brescia, 10/10/2014

Prof. Avv. Michele Rondinelli