Presentazione di PowerPoint - Web server per gli...

30

SEMINARIO Dottorato in Scienze Farmaceutiche MILANO, venerdì 17 Gennaio 2014– ore 11.00 Dipartimento di Scienze Farmaceutiche, Via Mangiagalli, 25 – Milano - AULA MAGNA (C03) Sezione di Tecnologia e Legislazione Farmaceutiche Maria Edvige Sangalli Massimo Scaccabarozzi Presidente Farmindustria L’INDUSTRIA FARMACEUTICA IN ITALIA: UN VALORE PER LA CRESCITA E L’OCCUPAZIONE CHE IL PAESE NON PUO’ PERDERE Presiede Andrea Gazzaniga la partecipazione è gratuita iscrizioni e informazioni :[email protected] tel 0250324654 http://users.unimi.it/gazzalab/ Introducono il tema: Alessandro Rigamonti – Presidente AFI Gian Pietro Leoni con il patrocinio di:

Transcript of Presentazione di PowerPoint - Web server per gli...

SEMINARIO Dottorato in Scienze Farmaceutiche

MILANO, venerdì 17 Gennaio 2014– ore 11.00

Dipartimento di Scienze Farmaceutiche, Via Mangiagalli, 25 – Milano - AULA MAGNA (C03)

Sezione di Tecnologia e Legislazione Farmaceutiche Maria Edvige Sangalli

Massimo Scaccabarozzi Presidente Farmindustria

L’INDUSTRIA FARMACEUTICA IN ITALIA: UN VALORE PER LA CRESCITA E L’OCCUPAZIONE

CHE IL PAESE NON PUO’ PERDERE

Presiede

Andrea Gazzaniga

la partecipazione è gratuita

iscrizioni e informazioni :[email protected]

tel 0250324654

http://users.unimi.it/gazzalab/

Introducono il tema:

Alessandro Rigamonti – Presidente AFI

Gian Pietro Leoni

con il patrocinio di:

L’industria farmaceutica in Italia:

un valore per la crescita e l’occupazione

che il Paese non può perdere

Milano, 17 Gennaio 2014

Per informazioni: [email protected]; tel: 06-67580345

Massimo Scaccabarozzi, Presidente Farmindustria

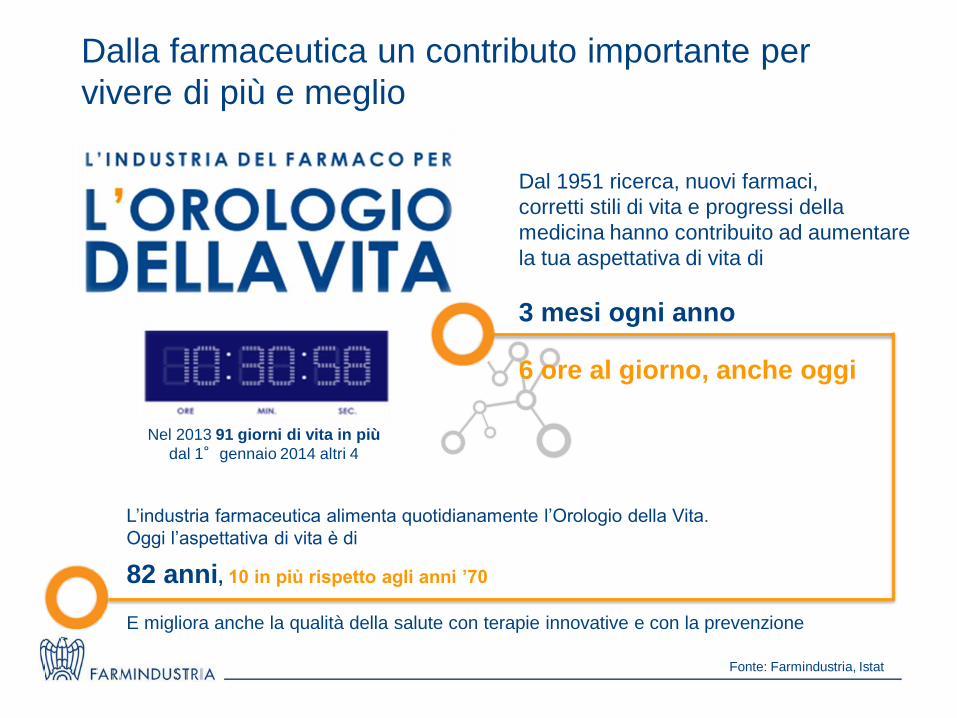

Dal 1951 ricerca, nuovi farmaci,

corretti stili di vita e progressi della

medicina hanno contribuito ad aumentare

la tua aspettativa di vita di

3 mesi ogni anno

6 ore al giorno, anche oggi

Dalla farmaceutica un contributo importante per

vivere di più e meglio

L’industria farmaceutica alimenta quotidianamente l’Orologio della Vita.

Oggi l’aspettativa di vita è di

E migliora anche la qualità della salute con terapie innovative e con la prevenzione

82 anni, 10 in più rispetto agli anni ’70

Fonte: Farmindustria, Istat

Nel 2013 91 giorni di vita in più

dal 1°gennaio 2014 altri 4

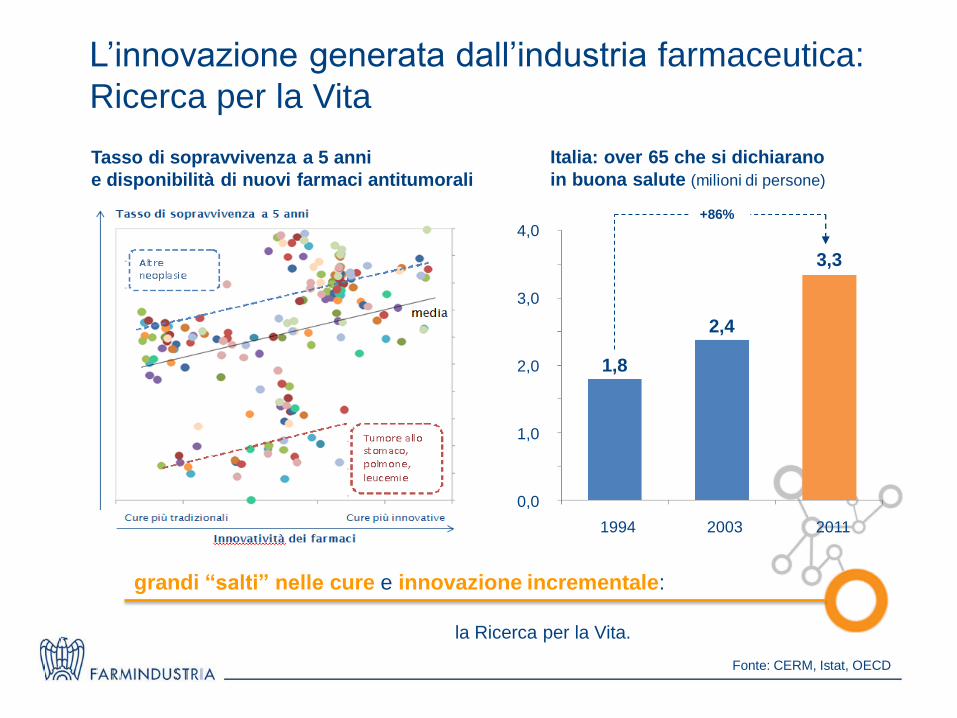

L’innovazione generata dall’industria farmaceutica:

Ricerca per la Vita

Fonte: CERM, Istat, OECD

Italia: over 65 che si dichiarano

in buona salute (milioni di persone)

Tasso di sopravvivenza a 5 anni

e disponibilità di nuovi farmaci antitumorali

+86%

la Ricerca per la Vita.

grandi “salti” nelle cure e innovazione incrementale:

2011 2003 1994

0,0

2,0

4,0

1,0

3,0

3,3

2,4

1,8

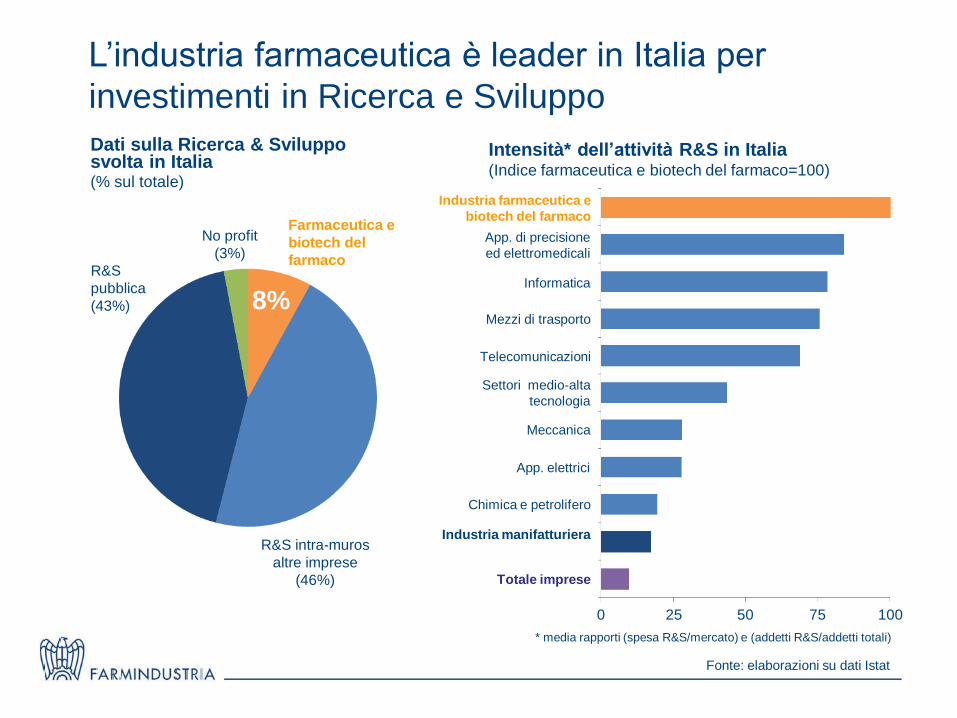

L’industria farmaceutica è leader in Italia per

investimenti in Ricerca e Sviluppo

Fonte: elaborazioni su dati Istat

Intensità* dell’attività R&S in Italia (Indice farmaceutica e biotech del farmaco=100)

Dati sulla Ricerca & Sviluppo svolta in Italia (% sul totale)

* media rapporti (spesa R&S/mercato) e (addetti R&S/addetti totali)

Industria farmaceutica e

biotech del farmaco

App. di precisione

ed elettromedicali

Mezzi di trasporto

Informatica

Settori medio-alta

tecnologia

Meccanica

App. elettrici

Chimica e petrolifero

Industria manifatturiera

R&S

pubblica

(43%)

No profit

(3%)

8%

R&S intra-muros

altre imprese

(46%)

Farmaceutica e

biotech del

farmaco

Telecomunicazioni

Totale imprese

0 25 50 75 100

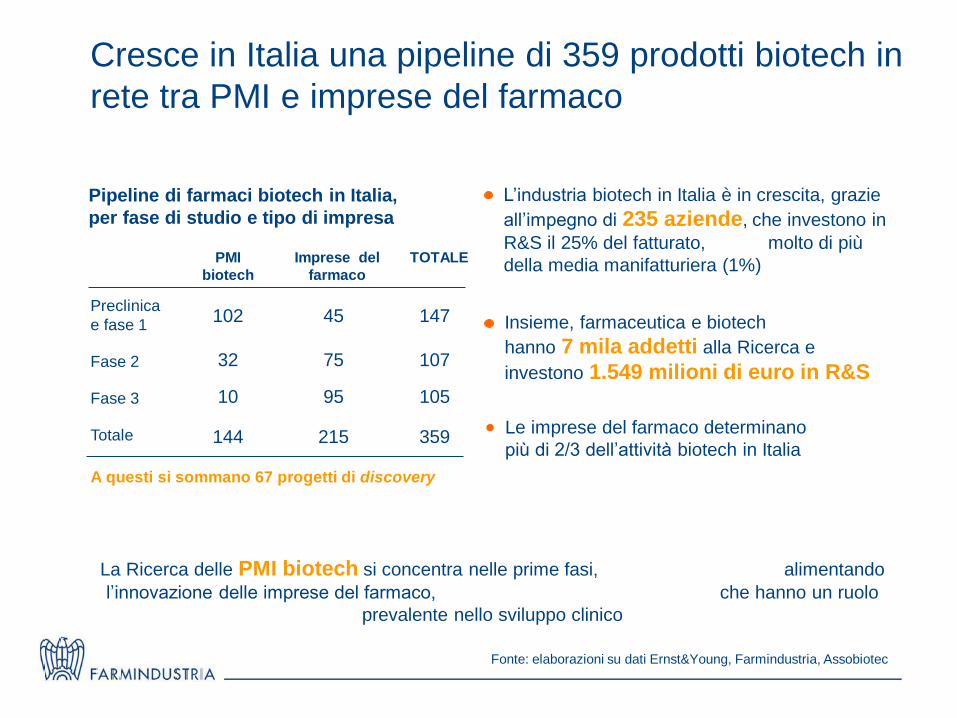

Cresce in Italia una pipeline di 359 prodotti biotech in

rete tra PMI e imprese del farmaco

Fonte: elaborazioni su dati Ernst&Young, Farmindustria, Assobiotec

L’industria biotech in Italia è in crescita, grazie

all’impegno di 235 aziende, che investono in

R&S il 25% del fatturato, molto di più

della media manifatturiera (1%)

Insieme, farmaceutica e biotech

hanno 7 mila addetti alla Ricerca e

investono 1.549 milioni di euro in R&S

Le imprese del farmaco determinano

più di 2/3 dell’attività biotech in Italia

Pipeline di farmaci biotech in Italia,

per fase di studio e tipo di impresa

Preclinica

e fase 1 102

Fase 2 32

Fase 3 10

45

75

95

Totale 144 215

147

107

105

359

PMI

biotech

Imprese del

farmaco

TOTALE

A questi si sommano 67 progetti di discovery

La Ricerca delle PMI biotech si concentra nelle prime fasi, alimentando

l’innovazione delle imprese del farmaco, che hanno un ruolo

prevalente nello sviluppo clinico

Fonte: elaborazioni su dati Istat, Eurostat

La farmaceutica è un patrimonio manifatturiero che

il Paese deve valorizzare

26 miliardi di euro di produzione, il

67% destinato all’export

2,4 miliardi di euro di investimenti, dei quali 1,2 in R&S e 1,2 in produzione

+44% la crescita dell’export negli ultimi 5 anni

rispetto al +7% della media manifatturiera

5.950 addetti alla R&S

174 fabbriche

63.500 addetti (90% laureati e diplomati)

e altri 60.000 nell’indotto

La farmaceutica e il suo indotto

Fonte: elaborazioni su dati Istat, Eurostat, BCG

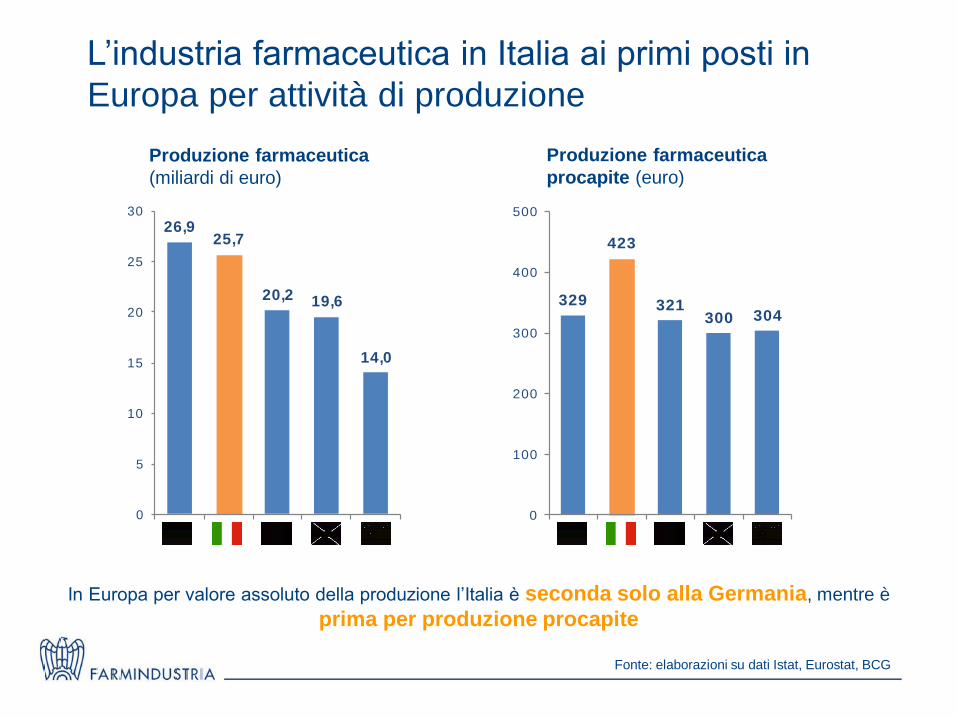

L’industria farmaceutica in Italia ai primi posti in

Europa per attività di produzione

26,925,7

20,2 19,6

14,0

0

5

10

15

20

25

30

329

423

321300 304

0

100

200

300

400

500

Produzione farmaceutica

(miliardi di euro)

Produzione farmaceutica

procapite (euro)

In Europa per valore assoluto della produzione l’Italia è seconda solo alla Germania, mentre è

prima per produzione procapite

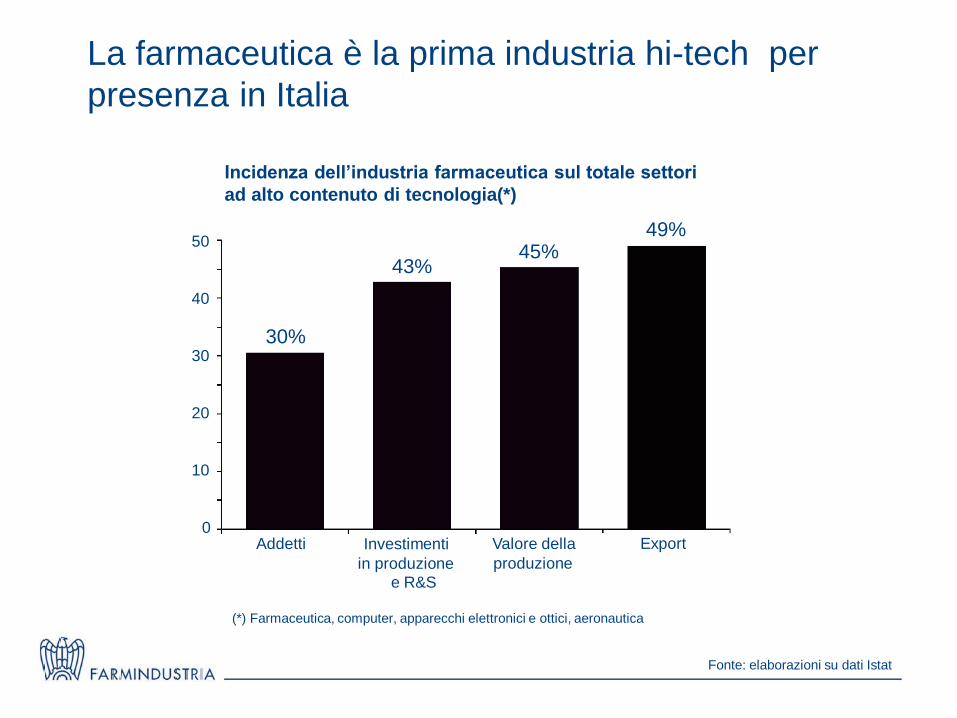

La farmaceutica è la prima industria hi-tech per

presenza in Italia

Fonte: elaborazioni su dati Istat

Incidenza dell’industria farmaceutica sul totale settori

ad alto contenuto di tecnologia(*)

(*) Farmaceutica, computer, apparecchi elettronici e ottici, aeronautica

Addetti Investimenti

in produzione

e R&S

Valore della

produzione

Export 0

20

30

40

50

10

30%

43% 45%

49%

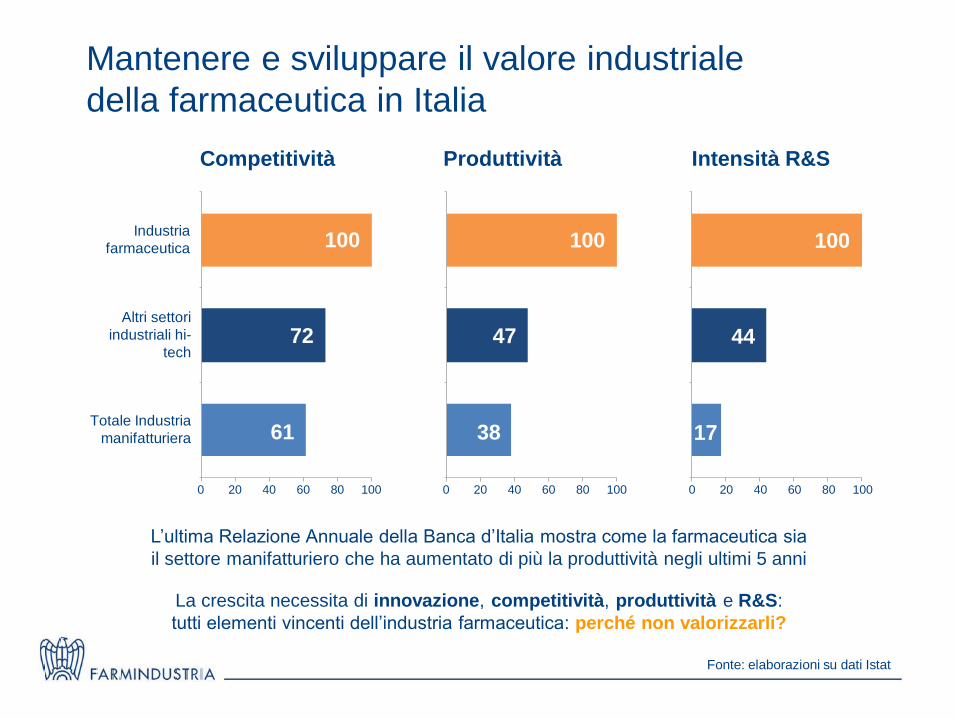

Mantenere e sviluppare il valore industriale

della farmaceutica in Italia

Totale Industria

manifatturiera

Altri settori

industriali hi-

tech

Industria

farmaceutica

72

61

100

0 20 40 60 80 100

47

38

100

0 20 40 60 80 100 0

100

44

17

20 40 60 80 100

Competitività Produttività Intensità R&S

La crescita necessita di innovazione, competitività, produttività e R&S:

tutti elementi vincenti dell’industria farmaceutica: perché non valorizzarli?

Fonte: elaborazioni su dati Istat

L’ultima Relazione Annuale della Banca d’Italia mostra come la farmaceutica sia

il settore manifatturiero che ha aumentato di più la produttività negli ultimi 5 anni

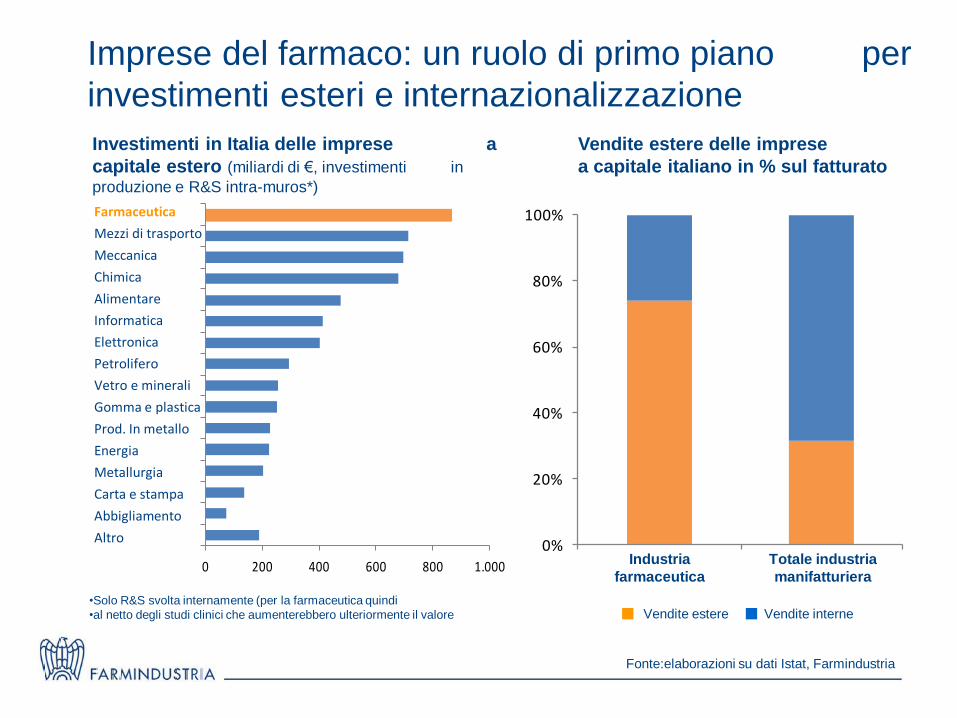

Imprese del farmaco: un ruolo di primo piano per

investimenti esteri e internazionalizzazione

Fonte:elaborazioni su dati Istat, Farmindustria

Vendite estere delle imprese

a capitale italiano in % sul fatturato

Investimenti in Italia delle imprese a

capitale estero (miliardi di €, investimenti in

produzione e R&S intra-muros*)

•Solo R&S svolta internamente (per la farmaceutica quindi

•al netto degli studi clinici che aumenterebbero ulteriormente il valore

Farmaceutica

Mezzi di trasporto

Meccanica

Prod. In metallo

Chimica

Elettronica

Informatica

Alimentare

Petrolifero

Vetro e minerali

Gomma e plastica

Carta e stampa

Abbigliamento

Altro

0 200 400 600 800 1.000

Energia

Metallurgia

0%

20%

40%

60%

80%

100%

Industria

farmaceutica

Totale industria

manifatturiera

Vendite estere Vendite interne

Fonte: elaborazioni su dati Istat, Pharmintech, Farmindustria

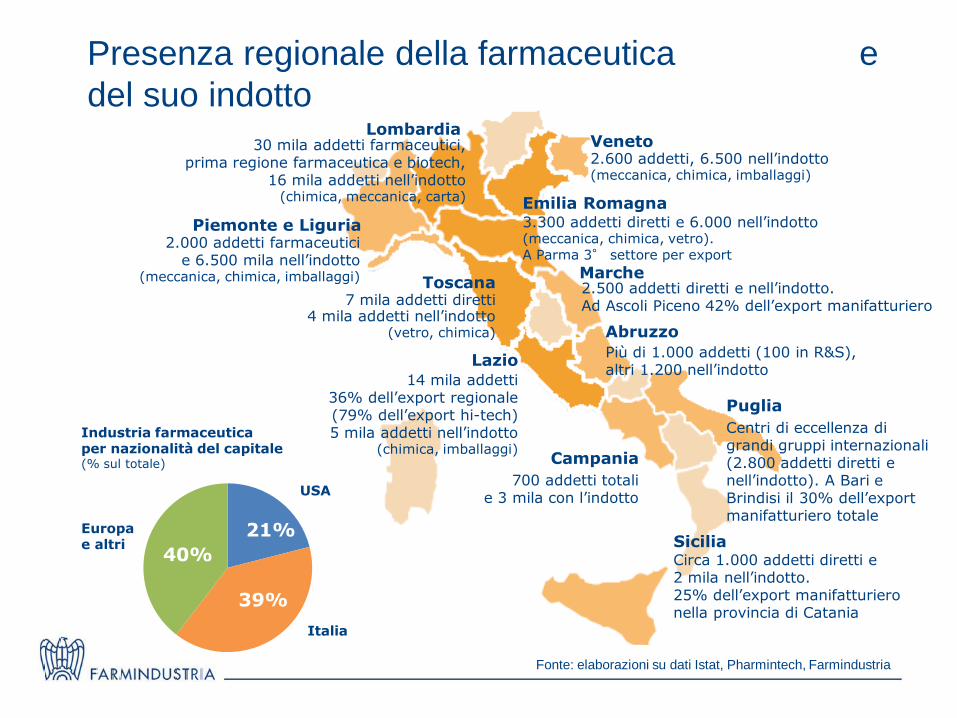

Presenza regionale della farmaceutica e

del suo indotto

30 mila addetti farmaceutici, prima regione farmaceutica e biotech,

16 mila addetti nell’indotto (chimica, meccanica, carta)

Lombardia

14 mila addetti 36% dell’export regionale (79% dell’export hi-tech) 5 mila addetti nell’indotto

(chimica, imballaggi)

Lazio

Toscana

2.600 addetti, 6.500 nell’indotto (meccanica, chimica, imballaggi)

Veneto

3.300 addetti diretti e 6.000 nell’indotto (meccanica, chimica, vetro).

A Parma 3° settore per export

Emilia Romagna

Centri di eccellenza di grandi gruppi internazionali (2.800 addetti diretti e nell’indotto). A Bari e Brindisi il 30% dell’export manifatturiero totale

Puglia

Campania

Sicilia Circa 1.000 addetti diretti e 2 mila nell’indotto. 25% dell’export manifatturiero nella provincia di Catania

Più di 1.000 addetti (100 in R&S), altri 1.200 nell’indotto

Abruzzo

700 addetti totali e 3 mila con l’indotto

2.500 addetti diretti e nell’indotto. Ad Ascoli Piceno 42% dell’export manifatturiero

Marche

7 mila addetti diretti

Piemonte e Liguria 2.000 addetti farmaceutici

e 6.500 mila nell’indotto (meccanica, chimica, imballaggi)

4 mila addetti nell’indotto (vetro, chimica)

39%

21%

40%

Industria farmaceutica per nazionalità del capitale (% sul totale)

Italia

USA

Europa e altri

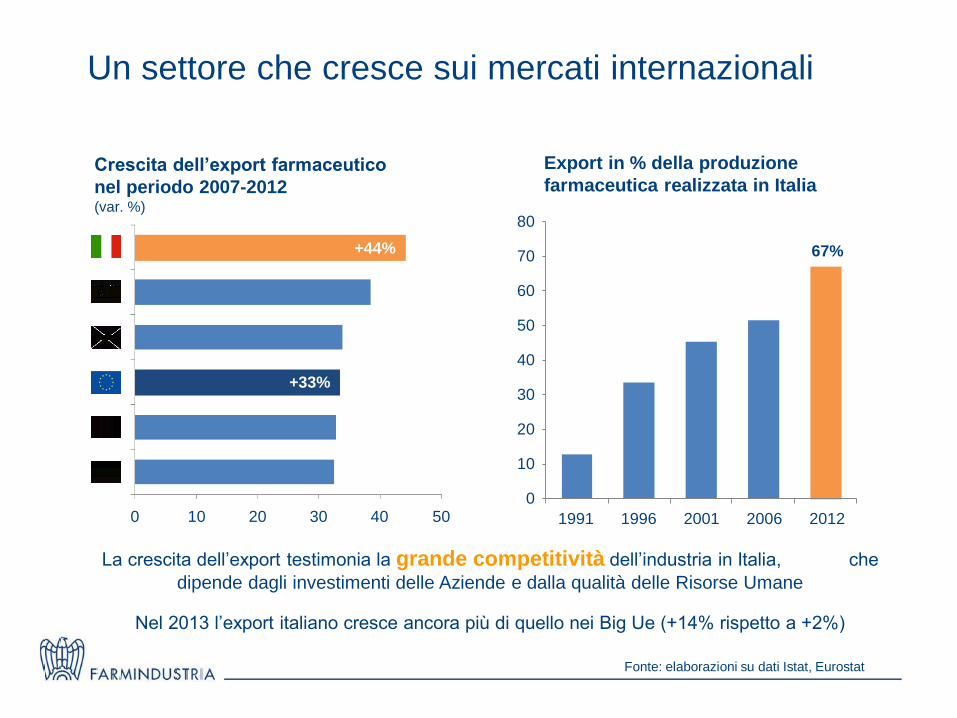

Un settore che cresce sui mercati internazionali

Export in % della produzione

farmaceutica realizzata in Italia

Fonte: elaborazioni su dati Istat, Eurostat

La crescita dell’export testimonia la grande competitività dell’industria in Italia, che

dipende dagli investimenti delle Aziende e dalla qualità delle Risorse Umane

2012 1991 1996 2001 2006

40

80

70

60

50

30

20

10

0

67%

Crescita dell’export farmaceutico

nel periodo 2007-2012 (var. %)

50 0 10 20 30 40

+33%

+44%

Nel 2013 l’export italiano cresce ancora più di quello nei Big Ue (+14% rispetto a +2%)

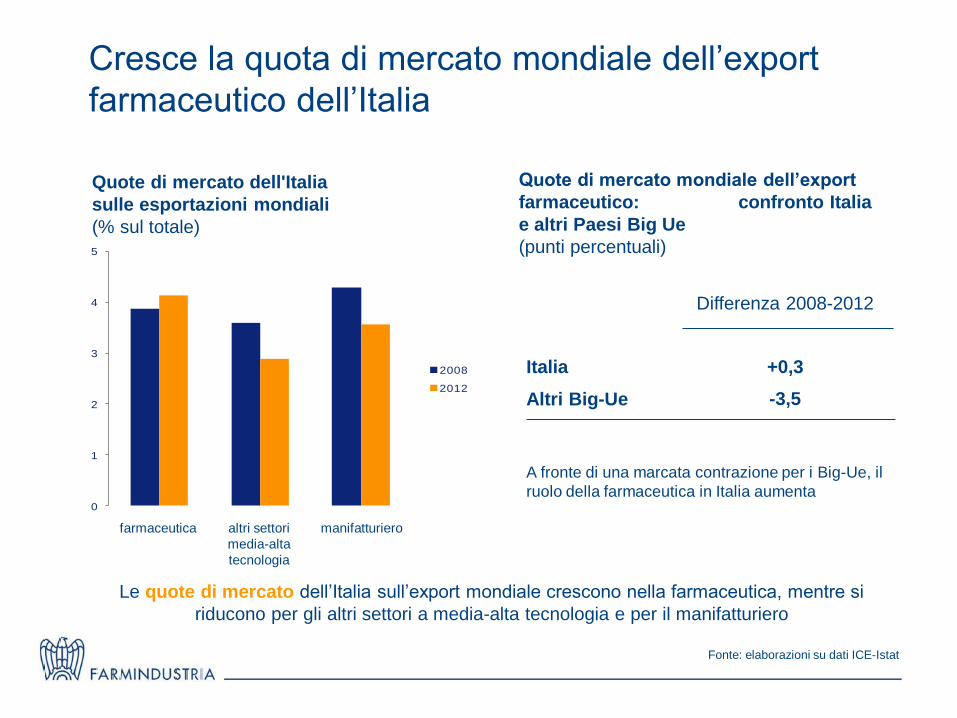

Cresce la quota di mercato mondiale dell’export

farmaceutico dell’Italia

Quote di mercato dell'Italia

sulle esportazioni mondiali

(% sul totale)

Fonte: elaborazioni su dati ICE-Istat

A fronte di una marcata contrazione per i Big-Ue, il

ruolo della farmaceutica in Italia aumenta

farmaceutica altri settori

media-alta

tecnologia

manifatturiero

Le quote di mercato dell’Italia sull’export mondiale crescono nella farmaceutica, mentre si

riducono per gli altri settori a media-alta tecnologia e per il manifatturiero

Quote di mercato mondiale dell’export

farmaceutico: confronto Italia

e altri Paesi Big Ue

(punti percentuali)

Differenza 2008-2012

Italia +0,3

Altri Big-Ue -3,5

0

1

2

3

4

5

2008

2012

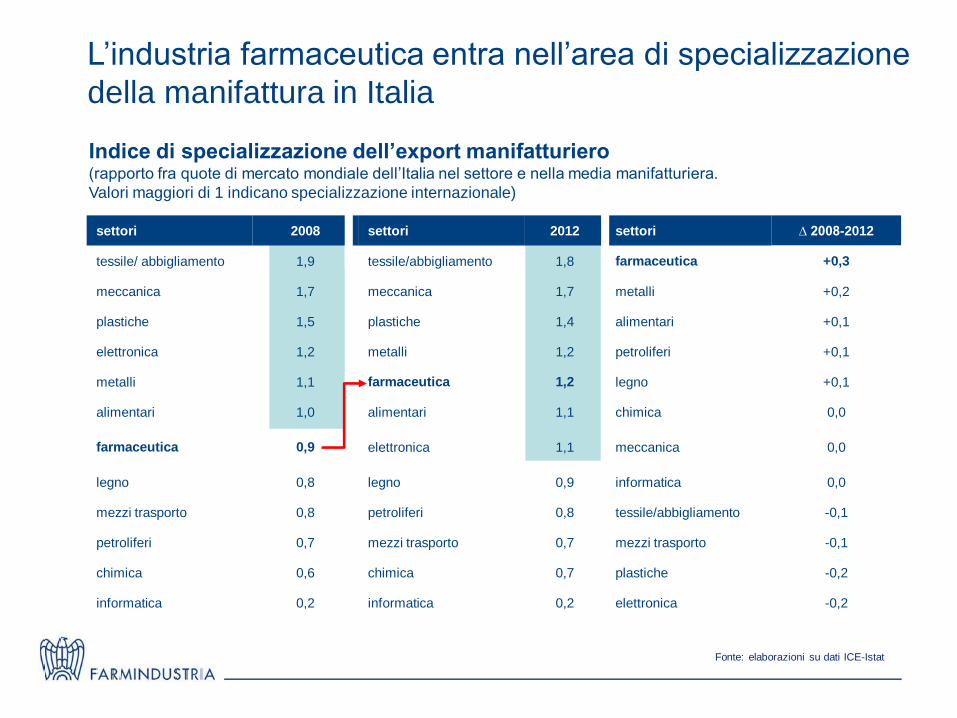

settori 2008 settori 2012 settori ∆ 2008-2012

tessile/ abbigliamento 1,9 tessile/abbigliamento 1,8 farmaceutica +0,3

meccanica 1,7 meccanica 1,7 metalli +0,2

plastiche 1,5 plastiche 1,4 alimentari +0,1

elettronica 1,2 metalli 1,2 petroliferi +0,1

metalli 1,1 farmaceutica 1,2 legno +0,1

alimentari 1,0 alimentari 1,1 chimica 0,0

farmaceutica 0,9 elettronica 1,1 meccanica 0,0

legno 0,8 legno 0,9 informatica 0,0

mezzi trasporto 0,8 petroliferi 0,8 tessile/abbigliamento -0,1

petroliferi 0,7 mezzi trasporto 0,7 mezzi trasporto -0,1

chimica 0,6 chimica 0,7 plastiche -0,2

informatica 0,2 informatica 0,2 elettronica -0,2

L’industria farmaceutica entra nell’area di specializzazione

della manifattura in Italia

Fonte: elaborazioni su dati ICE-Istat

Indice di specializzazione dell’export manifatturiero (rapporto fra quote di mercato mondiale dell’Italia nel settore e nella media manifatturiera.

Valori maggiori di 1 indicano specializzazione internazionale)

Nel 2013 la farmaceutica è il primo settore in Italia per

crescita dell’export (estratto dal comunicato stampa Istat riferito a ottobre, ultimo mese disponibile)

Fonte: Istat

Ott.13 Gen.-ott.13

Prodotti dell’agricoltura, della silv icoltura e della pesca -4,8 3,4

Prodotti dell'estrazione di minerali da cave e miniere -20,6 -20,0

Prodotti delle attività manifatturiere 1,1 -0,2

Prodotti alimentari, bevande e tabacco 5,2 5,9

Prodotti tessili e dell'abbigliamento, pelli e accessori 8,6 4,1

Legno e prodotti in legno; carta e stampa 3,3 1,4

Coke e prodotti petroliferi raffinati -24,2 -20,6

Sostanze e prodotti chimici -0,6 0,1

FARMACEUTICA 14,0 14,4

Articoli in gomma e materie plastiche, altri prodotti della lavorazione di minerali non metalliferi 5,4 2,3

Metalli di base e prodotti in metallo, esclusi macchine e impianti -11,2 -10,3

Computer, apparecchi elettronici e ottici -2,6 -3,0

Apparecchi elettrici 1,6 1,8

Macchinari ed apparecchi n.c.a. 3,1 1,5

Mezzi di trasporto 4,2 0,9

Prodotti delle altre attività manifatturiere 8,9 4,5

Prodotti delle attiv ità di trattamento dei rifiuti e risanamento -28,0 -14,7

Altri prodotti n.c.a. 5,2 3,9

TOTALE 0,8 -0,2

| 10

Variazioni %

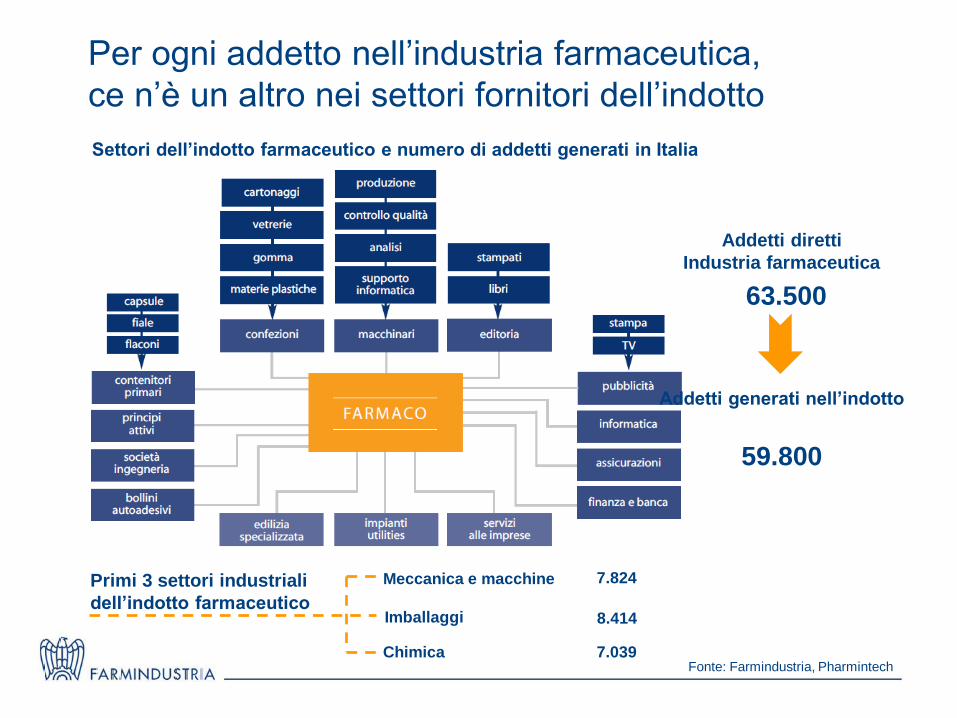

Per ogni addetto nell’industria farmaceutica,

ce n’è un altro nei settori fornitori dell’indotto

Fonte: Farmindustria, Pharmintech

Settori dell’indotto farmaceutico e numero di addetti generati in Italia

Addetti diretti

Industria farmaceutica

63.500

Addetti generati nell’indotto

59.800

Primi 3 settori industriali

dell’indotto farmaceutico

Meccanica e macchine

Chimica

Imballaggi

7.824

8.414

7.039

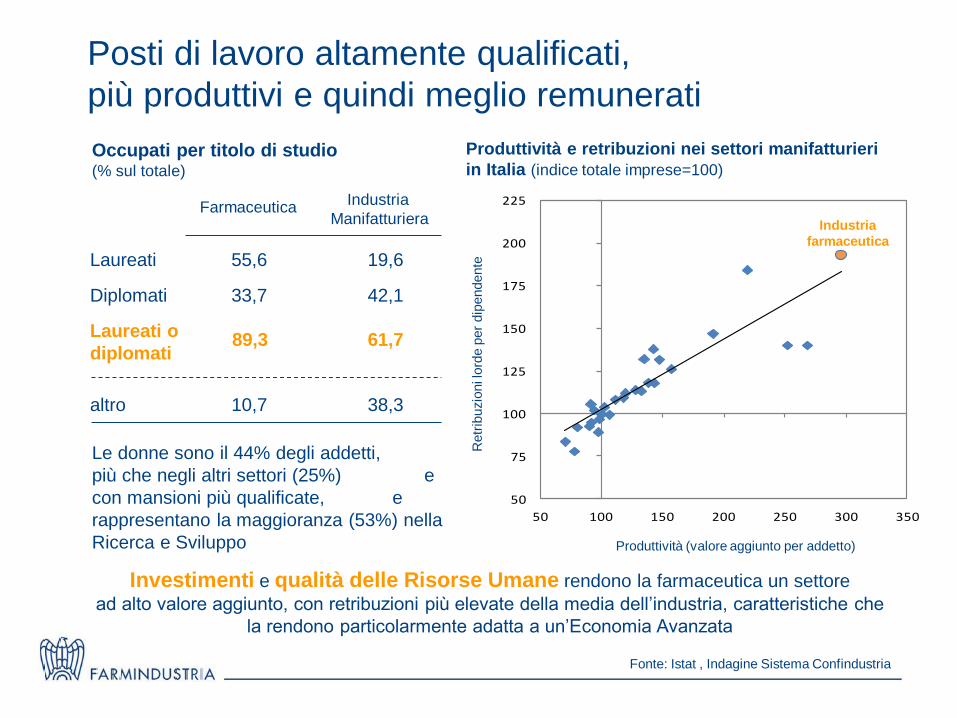

Posti di lavoro altamente qualificati,

più produttivi e quindi meglio remunerati

Fonte: Istat , Indagine Sistema Confindustria

Farmaceutica Industria

Manifatturiera

Laureati 55,6 19,6

Diplomati 33,7 42,1

altro 10,7 38,3

Occupati per titolo di studio (% sul totale)

Investimenti e qualità delle Risorse Umane rendono la farmaceutica un settore

ad alto valore aggiunto, con retribuzioni più elevate della media dell’industria, caratteristiche che

la rendono particolarmente adatta a un’Economia Avanzata

Laureati o

diplomati 89,3 61,7

Le donne sono il 44% degli addetti,

più che negli altri settori (25%) e

con mansioni più qualificate, e

rappresentano la maggioranza (53%) nella

Ricerca e Sviluppo

50

75

100

125

150

175

200

225

50 100 150 200 250 300 350

Produttività e retribuzioni nei settori manifatturieri

in Italia (indice totale imprese=100)

Produttività (valore aggiunto per addetto)

Retr

ibuzio

ni l

ord

e p

er

dip

endente

Industria

farmaceutica

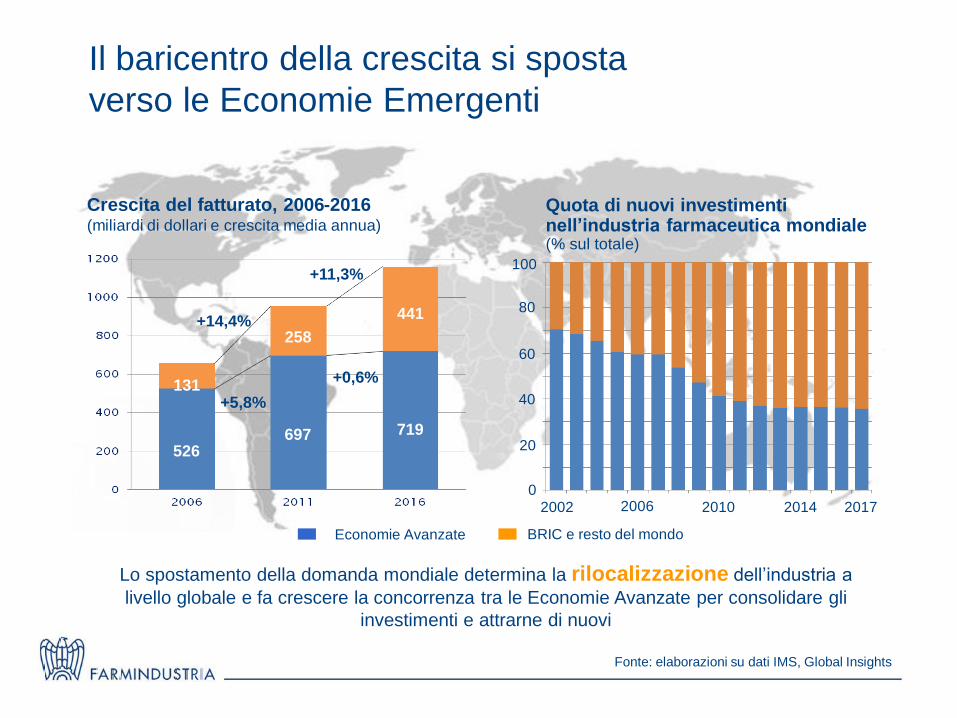

Il baricentro della crescita si sposta

verso le Economie Emergenti

Fonte: elaborazioni su dati IMS, Global Insights

Crescita del fatturato, 2006-2016 (miliardi di dollari e crescita media annua)

+14,4%

+5,8%

+11,3%

+0,6% 131

526

258

697

441

719

Economie Avanzate BRIC e resto del mondo

Quota di nuovi investimenti nell’industria farmaceutica mondiale (% sul totale)

0

20

40

60

80

100

2017 2006 2010 2014 2002

Lo spostamento della domanda mondiale determina la rilocalizzazione dell’industria a

livello globale e fa crescere la concorrenza tra le Economie Avanzate per consolidare gli

investimenti e attrarne di nuovi

L’Italia scende nella classifica internazionale del

mercato farmaceutico

Fonte: IMS

Crescita demografica e migliori condizioni economiche fanno crescere la domanda

di Salute nei Paesi emergenti. Nelle Economie Avanzate il mercato rallenta

per effetto di manovre di contenimento dei costi

Rank 2005 Rank 2012 Previsioni 2016

1 Stati Uni ti 1 Stati Uni ti 1 Stati Uni ti

2 Giappone 2 Giappone 2 Cina

3 Francia 3 Cina 3 Giappone

4 Germania 4 Germania 4 Brasi le

5 Ital ia 5 Francia 5 Germania

6 Regno Uni to 6 Ital ia 6 Francia

7 Canada 7 Canada 7 Ital ia

8 Spagna 8 Brasi le 8 India

9 Cina 9 Regno Uni to 9 Russia

10 Brasi le 10 Spagna 10 Canada

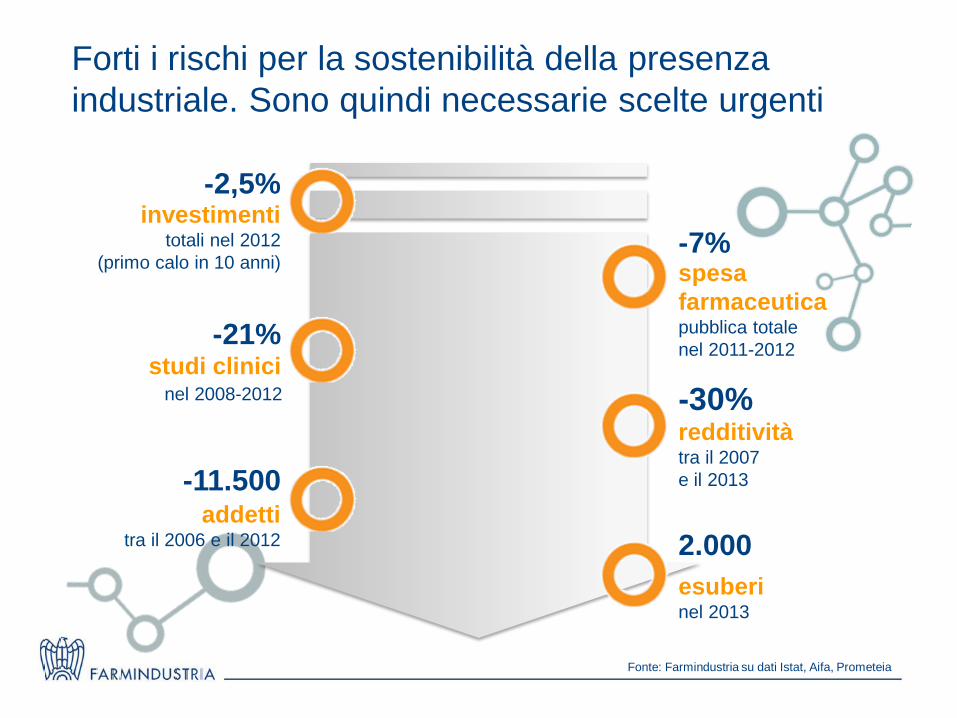

Fonte: Farmindustria su dati Istat, Aifa, Prometeia

-7% spesa

farmaceutica

pubblica totale

nel 2011-2012

-30% redditività tra il 2007

e il 2013 -11.500 addetti

tra il 2006 e il 2012

-21% studi clinici

nel 2008-2012

-2,5% investimenti

totali nel 2012

(primo calo in 10 anni)

2.000

esuberi nel 2013

Forti i rischi per la sostenibilità della presenza

industriale. Sono quindi necessarie scelte urgenti

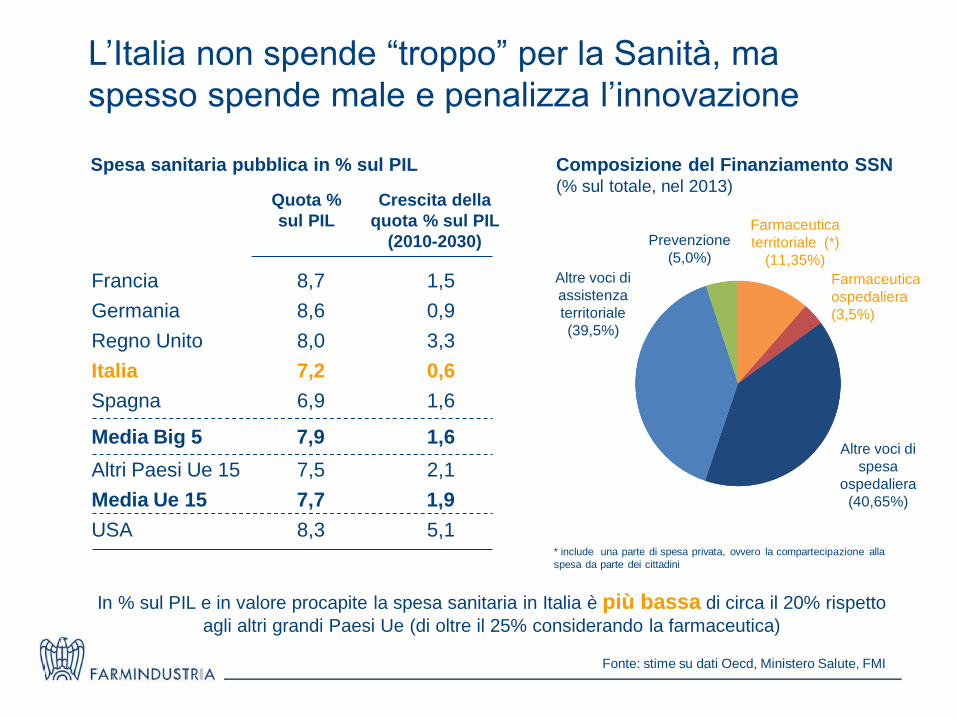

L’Italia non spende “troppo” per la Sanità, ma

spesso spende male e penalizza l’innovazione

Farmaceutica

territoriale (*)

(11,35%)

Farmaceutica

ospedaliera

(3,5%)

Altre voci di

spesa

ospedaliera

(40,65%)

Composizione del Finanziamento SSN (% sul totale, nel 2013)

Fonte: stime su dati Oecd, Ministero Salute, FMI

Spesa sanitaria pubblica in % sul PIL

Quota %

sul PIL

Crescita della

quota % sul PIL

(2010-2030)

In % sul PIL e in valore procapite la spesa sanitaria in Italia è più bassa di circa il 20% rispetto

agli altri grandi Paesi Ue (di oltre il 25% considerando la farmaceutica)

Francia 8,7 1,5

Germania 8,6 0,9

Regno Unito 8,0 3,3

Italia 7,2 0,6

Spagna 6,9 1,6

Media Big 5 7,9 1,6

Altri Paesi Ue 15 7,5 2,1

Media Ue 15 7,7 1,9

USA 8,3 5,1

Altre voci di

assistenza

territoriale

(39,5%)

Prevenzione

(5,0%)

* include una parte di spesa privata, ovvero la compartecipazione alla

spesa da parte dei cittadini

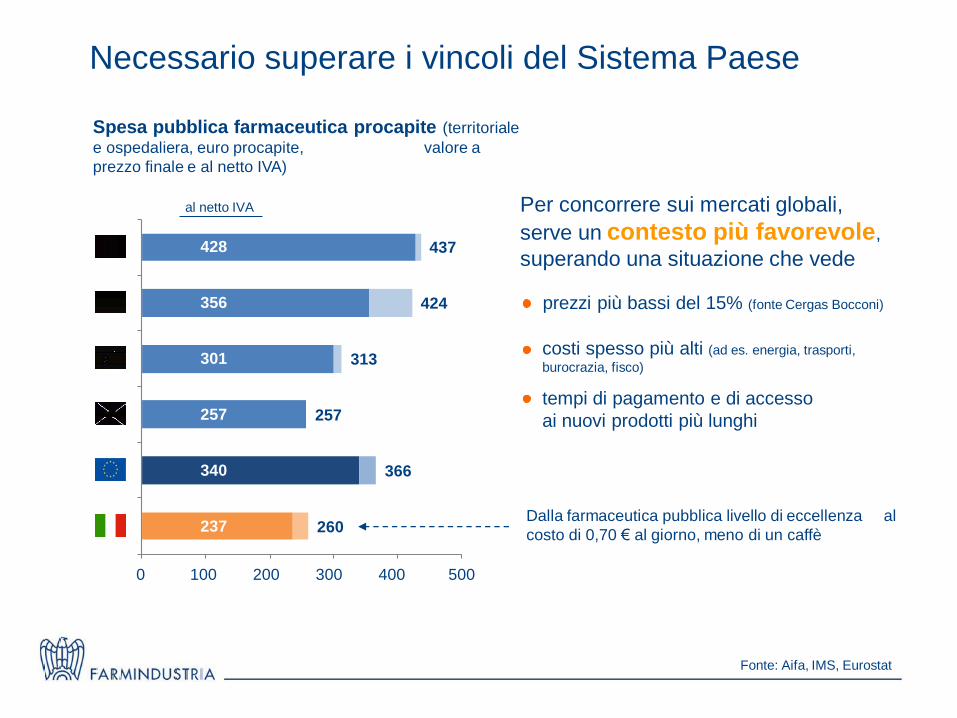

Necessario superare i vincoli del Sistema Paese

Fonte: Aifa, IMS, Eurostat

Spesa pubblica farmaceutica procapite (territoriale

e ospedaliera, euro procapite, valore a

prezzo finale e al netto IVA)

Per concorrere sui mercati globali,

serve un contesto più favorevole,

superando una situazione che vede

costi spesso più alti (ad es. energia, trasporti,

burocrazia, fisco)

tempi di pagamento e di accesso

ai nuovi prodotti più lunghi

prezzi più bassi del 15% (fonte Cergas Bocconi)

366

437

424

313

257

260

340

428

356

301

257

237

400 0 100 200 300 500

al netto IVA

Dalla farmaceutica pubblica livello di eccellenza al

costo di 0,70 € al giorno, meno di un caffè

La spesa farmaceutica rappresenta il

14% della spesa sanitaria pubblica

ma paga il 30% dei tagli delle

manovre 2012-2014

nonostante dal 2006 al 2012 sia

diminuita del 3%

e sia l’unico settore con

tetto vincolante all’interno del SSN

Fonte: elaborazioni su dati Istat, Aifa

* territoriale+ospedaliera, al netto dei payback

** assistenza convenzionata, servizi amministrativi, altre voci di spesa

Altre voci

di spesa**

Altri beni

e servizi

Totale

Farmaceutica

totale*

+27%

+14%

+9%

Spesa sanitaria pubblica: variazione

% cumulata 2006-2012

-3%

Personale SSN

e onorari medici +4%

Necessario ottimizzare la spesa sanitaria

senza penalizzare il farmaco

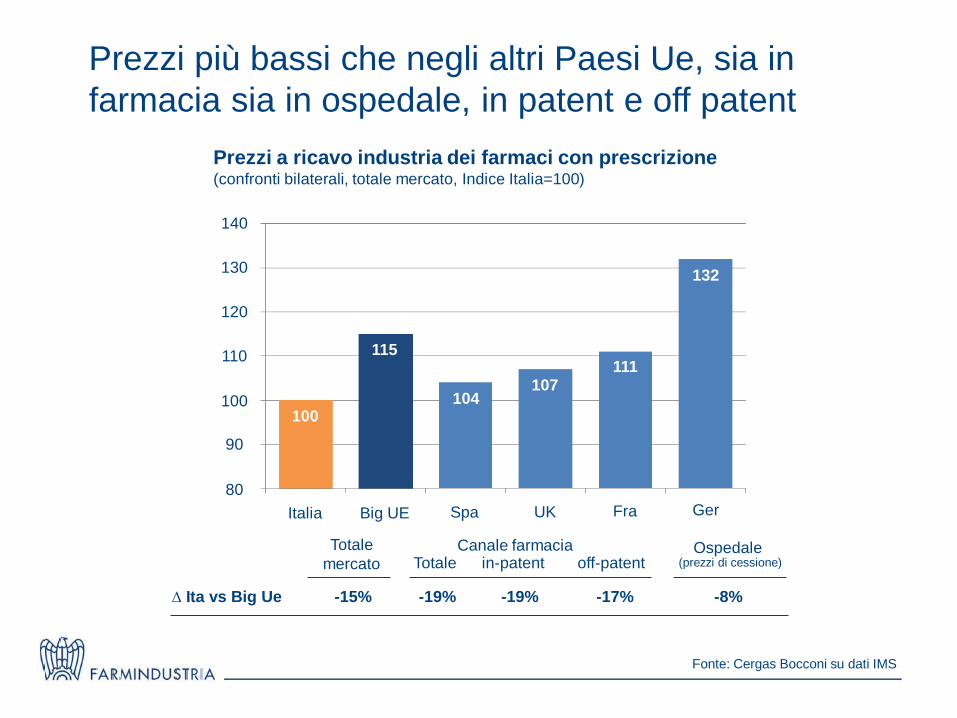

Prezzi più bassi che negli altri Paesi Ue, sia in

farmacia sia in ospedale, in patent e off patent

Fonte: Cergas Bocconi su dati IMS

-15% ∆ Ita vs Big Ue

Totale

mercato

-19%

Canale farmacia Totale in-patent off-patent

-19% -17%

Ospedale

-8%

(prezzi di cessione)

Prezzi a ricavo industria dei farmaci con prescrizione (confronti bilaterali, totale mercato, Indice Italia=100)

Italia Spa Big UE UK Ger Fra

80

130

120

110

100

90

140

100

115

104 107

111

132

Fonte: elaborazioni su dati IMS

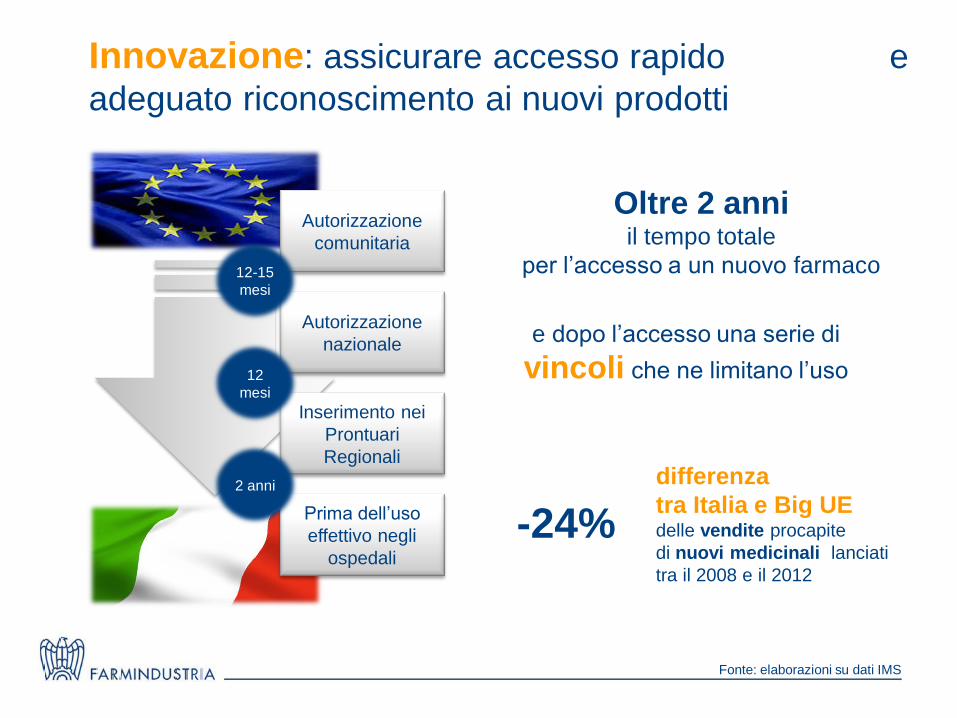

Innovazione: assicurare accesso rapido e

adeguato riconoscimento ai nuovi prodotti

Prima dell’uso

effettivo negli

ospedali

Autorizzazione

comunitaria

Autorizzazione

nazionale

Inserimento nei

Prontuari

Regionali

12-15

mesi

12

mesi

2 anni

Oltre 2 anni il tempo totale

per l’accesso a un nuovo farmaco

-24%

e dopo l’accesso una serie di

vincoli che ne limitano l’uso

differenza

tra Italia e Big UE delle vendite procapite

di nuovi medicinali lanciati

tra il 2008 e il 2012

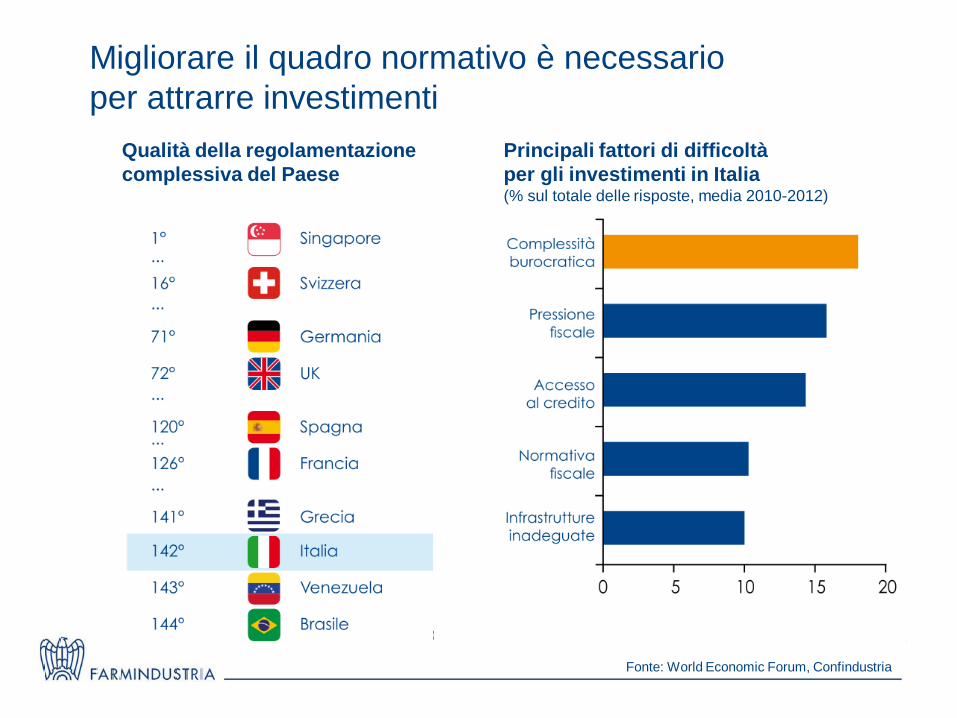

Migliorare il quadro normativo è necessario

per attrarre investimenti

Fonte: World Economic Forum, Confindustria

Qualità della regolamentazione

complessiva del Paese

Principali fattori di difficoltà

per gli investimenti in Italia (% sul totale delle risposte, media 2010-2012)

Fonte: Farmindustria

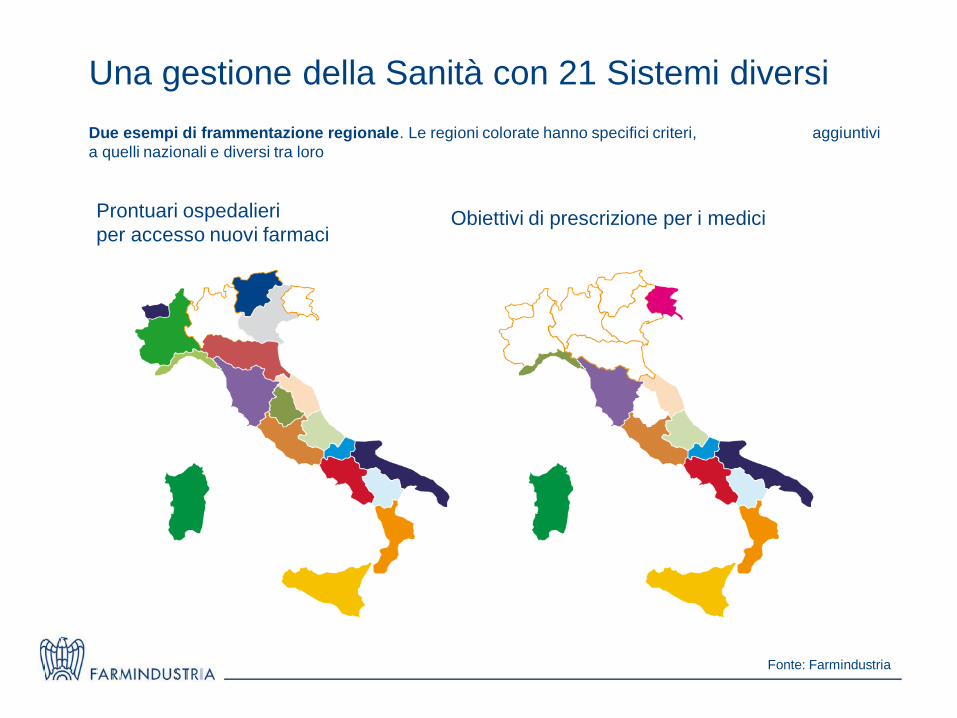

Una gestione della Sanità con 21 Sistemi diversi

Prontuari ospedalieri

per accesso nuovi farmaci Obiettivi di prescrizione per i medici

Due esempi di frammentazione regionale. Le regioni colorate hanno specifici criteri, aggiuntivi

a quelli nazionali e diversi tra loro

L’ecosistema della Ricerca farmaceutica

Brevetto

Marchio

Qualità e riconoscibilità,

fiducia dei Pazienti,

impegno industriale

Necessario per sostenere

gli investimenti

Innovazione

La Ricerca è Vita.

La R&S farmaceutica

per il 90% è sostenuta dalle

imprese

che non può essere interrotto

processo continuo un

per la sostenibilità

dell’attività industriale

Dall’innovazione al marchio:

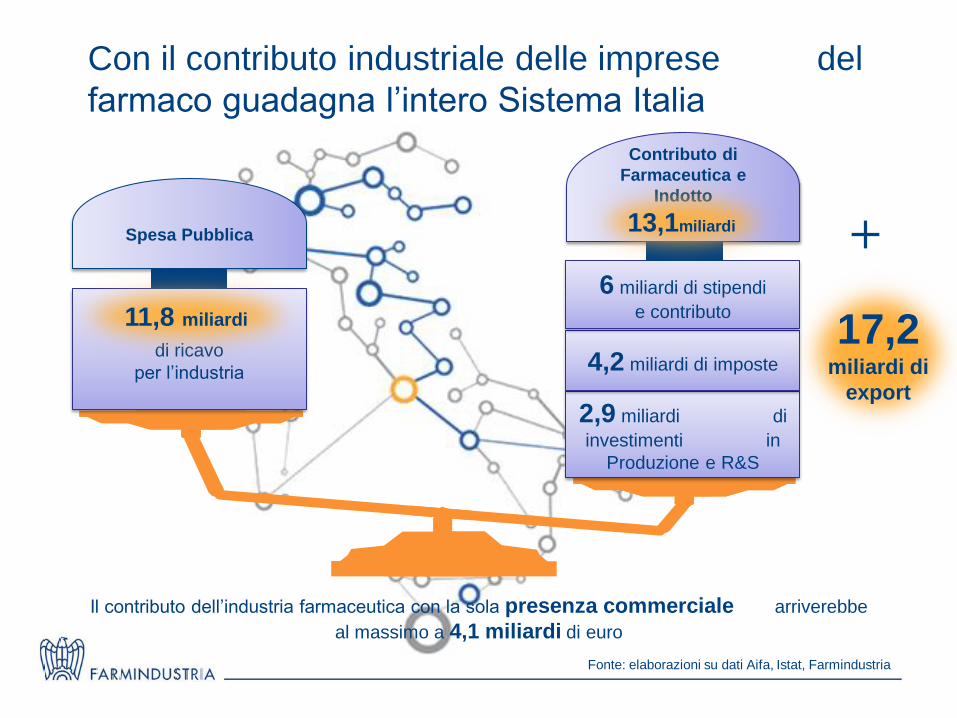

Con il contributo industriale delle imprese del

farmaco guadagna l’intero Sistema Italia

Fonte: elaborazioni su dati Aifa, Istat, Farmindustria

2,9 miliardi di

investimenti in

Produzione e R&S

4,2 miliardi di imposte

6 miliardi di stipendi

e contributo

Contributo di

Farmaceutica e

Indotto

di ricavo

per l’industria

Spesa Pubblica

Il contributo dell’industria farmaceutica con la sola presenza commerciale arriverebbe

al massimo a 4,1 miliardi di euro

11,8 miliardi 17,2 miliardi di

export

13,1miliardi