Principali variabili economiche da monitorare r2.pptx

66

LE PRINCIPALI VARIABILI ECONOMICHE E SOCIALI da MONITORARE nel 2015 i da; delle tavole verranno aggiornate con la frequenza legata della disponibilità dei da; stessi indicatori economici 2015 REV.2 g. facco 1 agg. seLembre 2015 da pag. 44 e seg. R2

-

Upload

giovanni-facco -

Category

Economy & Finance

-

view

224 -

download

0

Transcript of Principali variabili economiche da monitorare r2.pptx

LE PRINCIPALI VARIABILI ECONOMICHE E

SOCIALI da MONITORARE nel 2015

i da; delle tavole verranno aggiornate con la frequenza legata della disponibilità

dei da; stessi

indicatori economici 2015 REV.2 g. facco 1

agg. seLembre 2015 da pag. 44 e seg.

R2

indicatori economici 2015 REV.2 g. facco 2

Perché e a quale scopo individuare e raccogliere i principali indicatori economici del nostro paese? Il mo2vo è molto semplice e banale: negli ul;mi anni , complice il web, sono resi disponibili volumi incredibili di da2 prima consultabili solo in forma cartacea e solo dopo mesi e mesi dalla loro pubblicazione o messa a disposizione; Oggi sono disponibili immediatamente siamo inonda; e affoghiamo .. nei numeri. Da; e numeri sempre più ar;cola;, seziona; , deLaglia; … ma vi è il rischio di non capire più come stanno le cose proprio per un eccesso di informazione quan2ta2va e numerica. Si rischia di perdere la dimensione-‐evoluzione temporale del dato, gli obieZvi da raggiungere rendendo difficile la misura dello scostamento ( gli obie)vi defini. li s.amo raggiungendo?) e l’interdipendenza dei fenomeni ; mancando l’evidenza di queste tre viste è anche difficile poter farsi una idea di come si sta procedendo e se le informazioni che ci vengono fornite ci convincono o no; Sembra paradossale ma l’eccessiva informazione e la frammentazione non ci aiutano. Un esempio sono i dibaZ; giornalieri nei talk-‐show, un giramento di testa , senza senza aver chiaro da dove si parte e dove si deve arrivare e di conseguenza “ massima confusione “. Questo documento quindi vuole rispondere a queste esigenze: 1. avere in un report i principali indicatori a portata di mano e in qualsiasi momento poterli consultare e vederli

tuZ insieme; 2. i da2 sono colloca2 in un arco temperale (in funzione anche della disponibilità del dato ) consentendo quindi

di misurare gli scostamen2 e di capire se nel tempo ques; valori migliorano o peggiorano; 3. aggiornare con frequenza i da; u;lizzando sempre e solo fon; ufficiali . 4. in questo modo ognuno può farsi una idea e 2rare le proprie conclusioni.

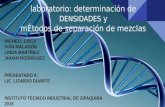

CONDIZIONI DI PARTENZA aggiornamento a giugno 2015

Condizioni favorevoli: Caduta del prezzo petrolio e cambio euro dollaro favorevole; commercio mondiale cresce; cresce clima di fiducia, cresce il faRurato estero; gli interessi sul debito diminuiscono

Condizioni non favorevoli: L’occupazione non cresce e la disoccupazione cresce in par;colare quella giovanile; indice della produzione -‐10% sul 2010

indicatori economici 2015 REV.2 g. facco 3

indicatori economici 2015 REV.2 g. facco 4

CONDIZIONI DI PARTENZA 2 aggiornamento a giugno 2015

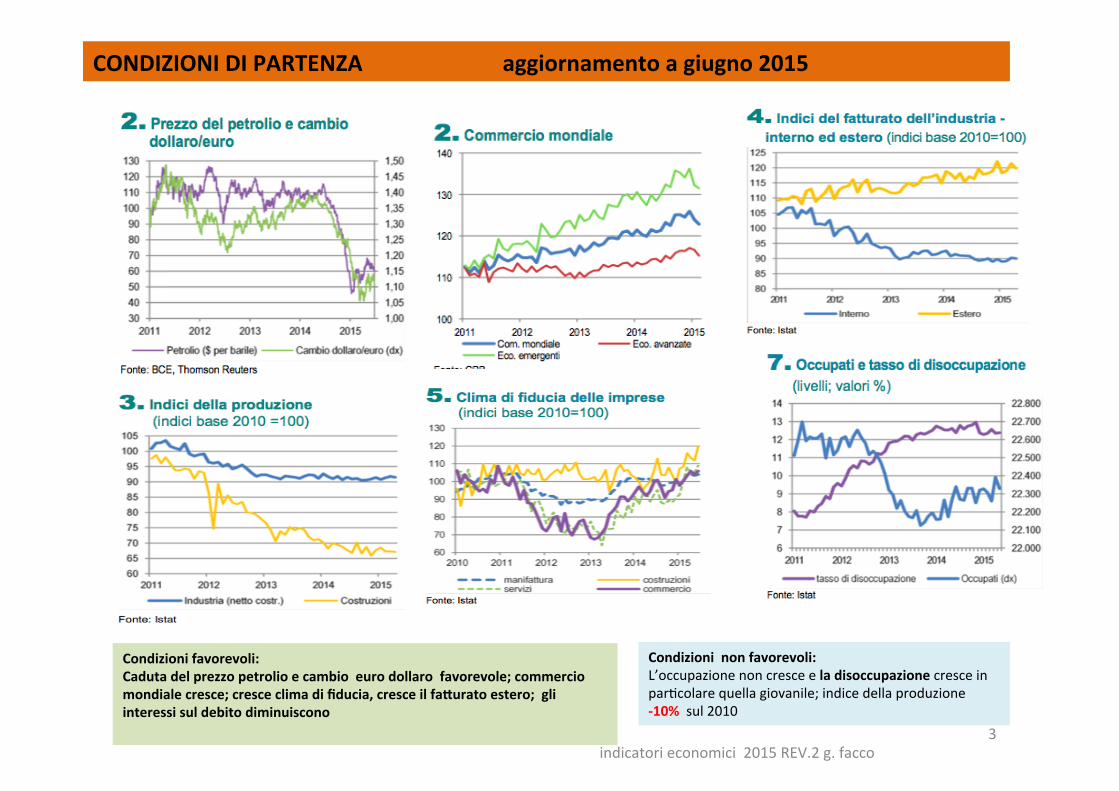

CONDIZIONI DI PARTENZA 3

Euro e prezzo del petrolio non influenzeranno solamente le prospeZve di domanda, ma avranno un impaLo significa;vo anche sui con; delle imprese italiane. Si s;ma che con un petrolio a 50$ nella media del 2015 (e un cambio dollaro/euro a 1.10) i cos2 opera2vi delle imprese manifaLuriere italiane potrebbero evidenziare una flessione nell’ordine del 2% (un risparmio di oltre 16 miliardi di euro). – FONTE PROMETEIA 2014

indicatori economici 2015 REV.2 g. facco 5

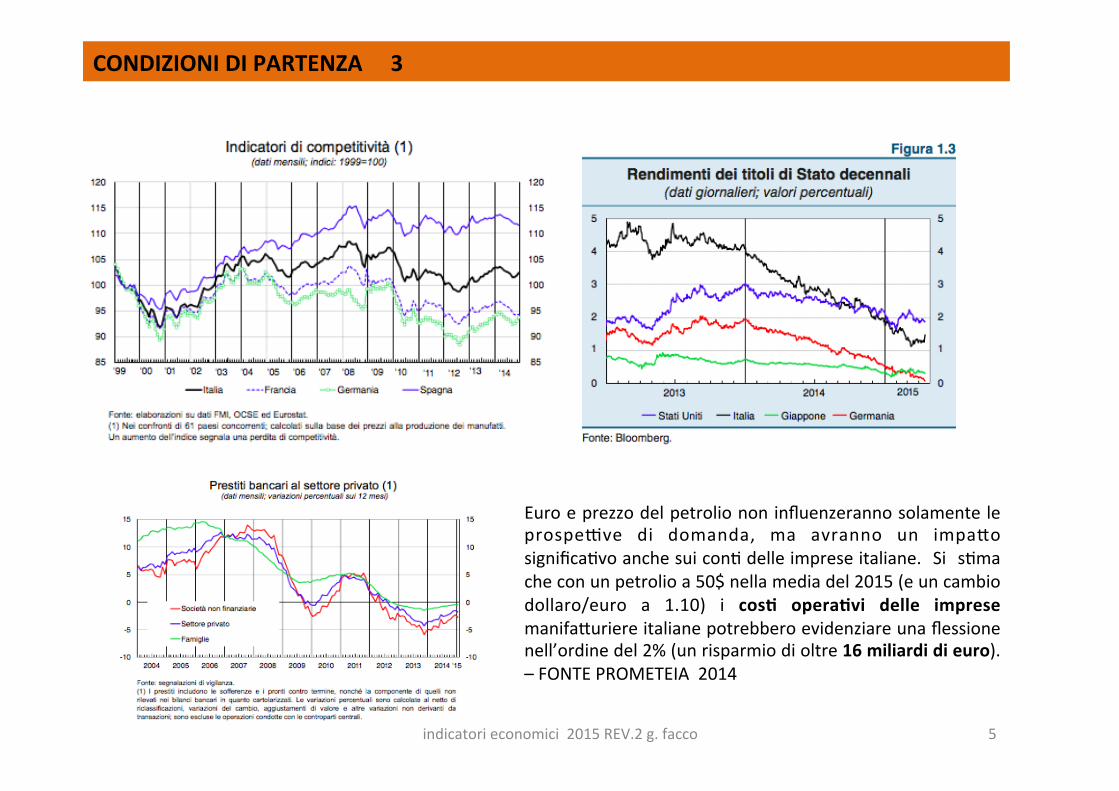

Ocse prevede per Italia una crescita del Pil dello 0,6% per il 2015 e s2ma per il 2016 un +1,3%. Nell’Eurozona l'Ocse prevede una crescita per il 2015 dell'1,4% e per il 2016 del 2%. Italia cresce di meno degli altri paesi

1. Il DEF prevede una crescita del +0,7% per il 2015 e + 1,4% per il 2016, migliora;vo rispeLo all’Ocse.

2. Contribuiscono alla crescita:

ü i consumi priva. ( domanda interna ?? ) ü la ripresa degli inves.mentI ?? ; ü poco le esportazioni. ü La contrazione della spesa della PA

PIL

probabilità Miglioramento?

BASSO

indicatori economici 2015 REV.2 g. facco 6

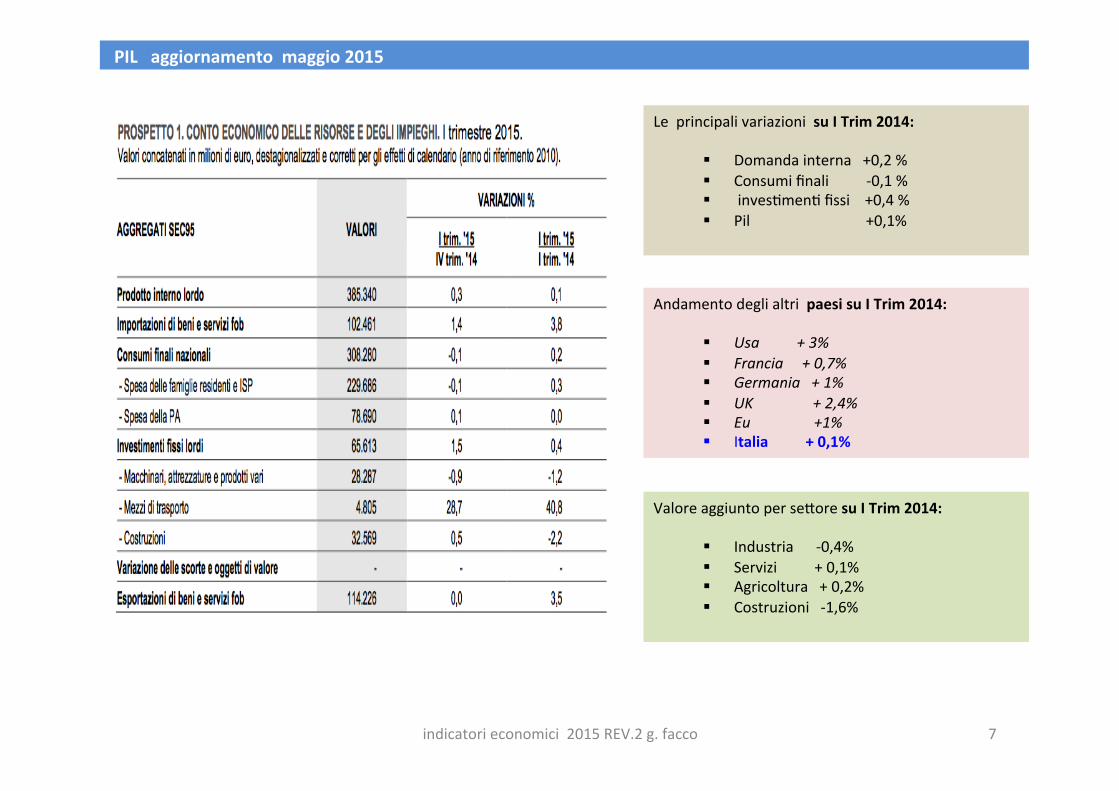

PIL aggiornamento maggio 2015

indicatori economici 2015 REV.2 g. facco 7

Le principali variazioni su I Trim 2014:

§ Domanda interna +0,2 % § Consumi finali -‐0,1 % § inves;men; fissi +0,4 % § Pil +0,1%

Andamento degli altri paesi su I Trim 2014:

§ Usa + 3% § Francia + 0,7% § Germania + 1% § UK + 2,4% § Eu +1% § Italia + 0,1%

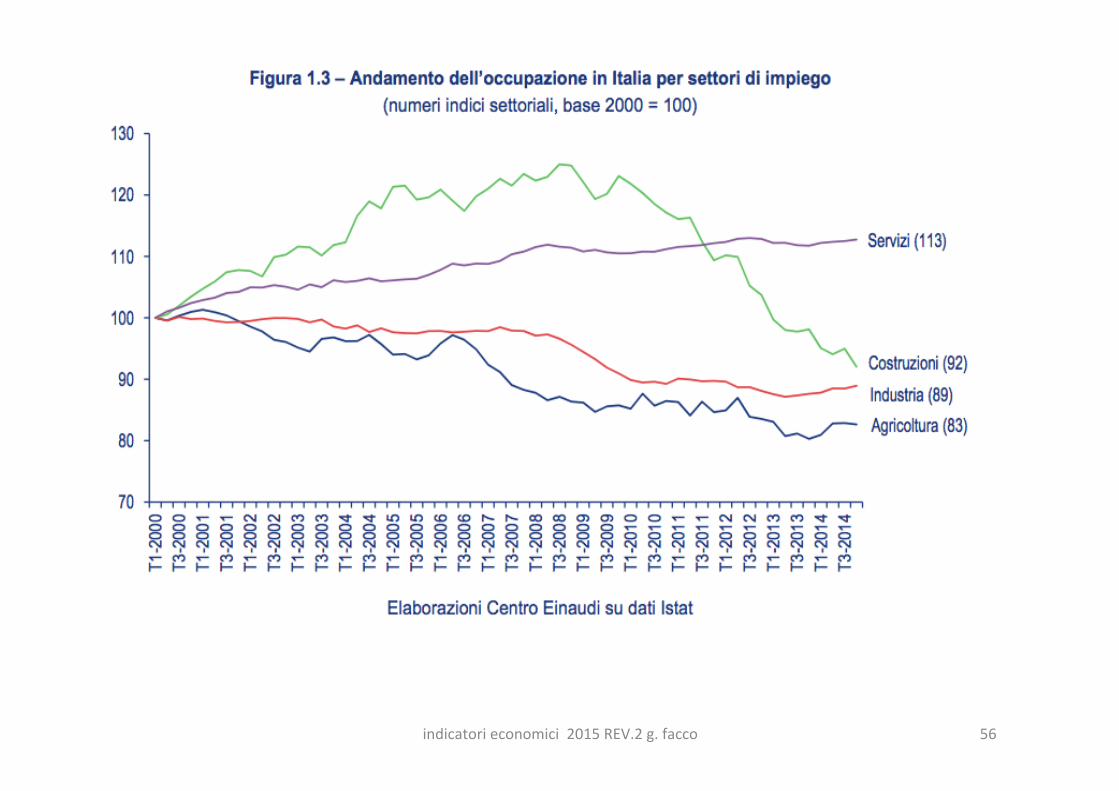

Valore aggiunto per seLore su I Trim 2014:

§ Industria -‐0,4% § Servizi + 0,1% § Agricoltura + 0,2% § Costruzioni -‐1,6%

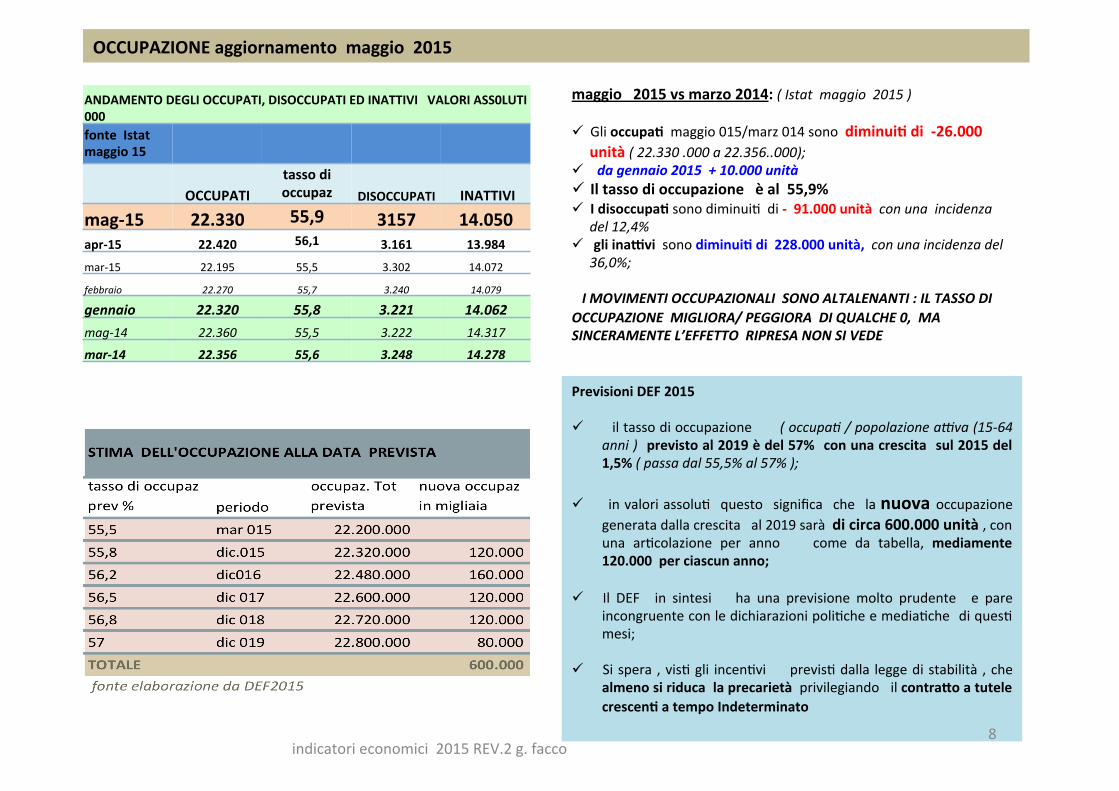

OCCUPAZIONE aggiornamento maggio 2015

maggio 2015 vs marzo 2014: ( Istat maggio 2015 ) ü Gli occupa2 maggio 015/marz 014 sono diminui2 di -‐26.000

unità ( 22.330 .000 a 22.356..000); ü da gennaio 2015 + 10.000 unità ü Il tasso di occupazione è al 55,9% ü I disoccupa2 sono diminui; di -‐ 91.000 unità con una incidenza

del 12,4% ü gli inabvi sono diminui2 di 228.000 unità, con una incidenza del

36,0%;

I MOVIMENTI OCCUPAZIONALI SONO ALTALENANTI : IL TASSO DI OCCUPAZIONE MIGLIORA/ PEGGIORA DI QUALCHE 0, MA SINCERAMENTE L’EFFETTO RIPRESA NON SI VEDE

Previsioni DEF 2015 ü il tasso di occupazione ( occupa. / popolazione a)va (15-‐64

anni ) previsto al 2019 è del 57% con una crescita sul 2015 del 1,5% ( passa dal 55,5% al 57% );

ü in valori assolu; questo significa che la nuova occupazione generata dalla crescita al 2019 sarà di circa 600.000 unità , con una ar;colazione per anno come da tabella, mediamente 120.000 per ciascun anno;

ü Il DEF in sintesi ha una previsione molto prudente e pare incongruente con le dichiarazioni poli;che e media;che di ques; mesi;

ü Si spera , vis; gli incen;vi previs; dalla legge di stabilità , che almeno si riduca la precarietà privilegiando il contraRo a tutele crescen2 a tempo Indeterminato

indicatori economici 2015 REV.2 g. facco 8

ANDAMENTO DEGLI OCCUPATI, DISOCCUPATI ED INATTIVI VALORI ASS0LUTI 000 fonte Istat maggio 15

OCCUPATI tasso di occupaz DISOCCUPATI INATTIVI

mag-‐15 22.330 55,9 3157 14.050 apr-‐15 22.420 56,1 3.161 13.984

mar-‐15 22.195 55,5 3.302 14.072

febbraio 22.270 55,7 3.240 14.079

gennaio 22.320 55,8 3.221 14.062 mag-‐14 22.360 55,5 3.222 14.317

mar-‐14 22.356 55,6 3.248 14.278

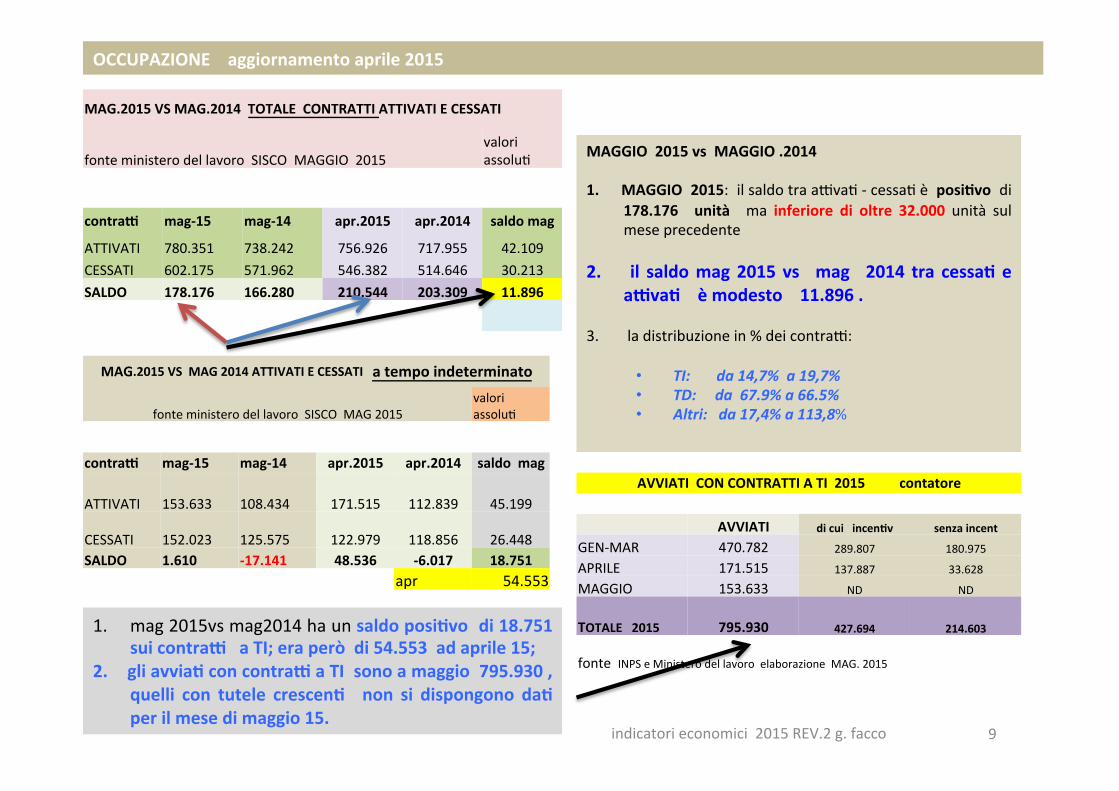

OCCUPAZIONE aggiornamento aprile 2015

MAGGIO 2015 vs MAGGIO .2014 1. MAGGIO 2015: il saldo tra aZva; -‐ cessa; è posi2vo di

178.176 unità ma inferiore di oltre 32.000 unità sul mese precedente

2. il saldo mag 2015 vs mag 2014 tra cessa2 e abva2 è modesto 11.896 .

3. la distribuzione in % dei contraZ:

• TI: da 14,7% a 19,7% • TD: da 67.9% a 66.5% • Altri: da 17,4% a 113,8%

indicatori economici 2015 REV.2 g. facco 9

MAG.2015 VS MAG.2014 TOTALE CONTRATTI ATTIVATI E CESSATI

fonte ministero del lavoro SISCO MAGGIO 2015 valori assolu;

contrab mag-‐15 mag-‐14 apr.2015 apr.2014 saldo mag

ATTIVATI 780.351 738.242 756.926 717.955 42.109 CESSATI 602.175 571.962 546.382 514.646 30.213 SALDO 178.176 166.280 210.544 203.309 11.896

AVVIATI CON CONTRATTI A TI 2015 contatore

AVVIATI di cui incen2v senza incent

GEN-‐MAR 470.782 289.807 180.975

APRILE 171.515 137.887 33.628

MAGGIO 153.633 ND ND

TOTALE 2015 795.930 427.694 214.603

fonte INPS e Ministero del lavoro elaborazione MAG. 2015

MAG.2015 VS MAG 2014 ATTIVATI E CESSATI a tempo indeterminato

fonte ministero del lavoro SISCO MAG 2015 valori assolu;

contrab mag-‐15 mag-‐14 apr.2015 apr.2014 saldo mag

ATTIVATI 153.633 108.434 171.515 112.839 45.199

CESSATI 152.023 125.575 122.979 118.856 26.448 SALDO 1.610 -‐17.141 48.536 -‐6.017 18.751

apr 54.553

1. mag 2015vs mag2014 ha un saldo posi2vo di 18.751 sui contrab a TI; era però di 54.553 ad aprile 15;

2. gli avvia2 con contrab a TI sono a maggio 795.930 , quelli con tutele crescen2 non si dispongono da2 per il mese di maggio 15.

indicatori economici 2015 REV.2 g. facco 10

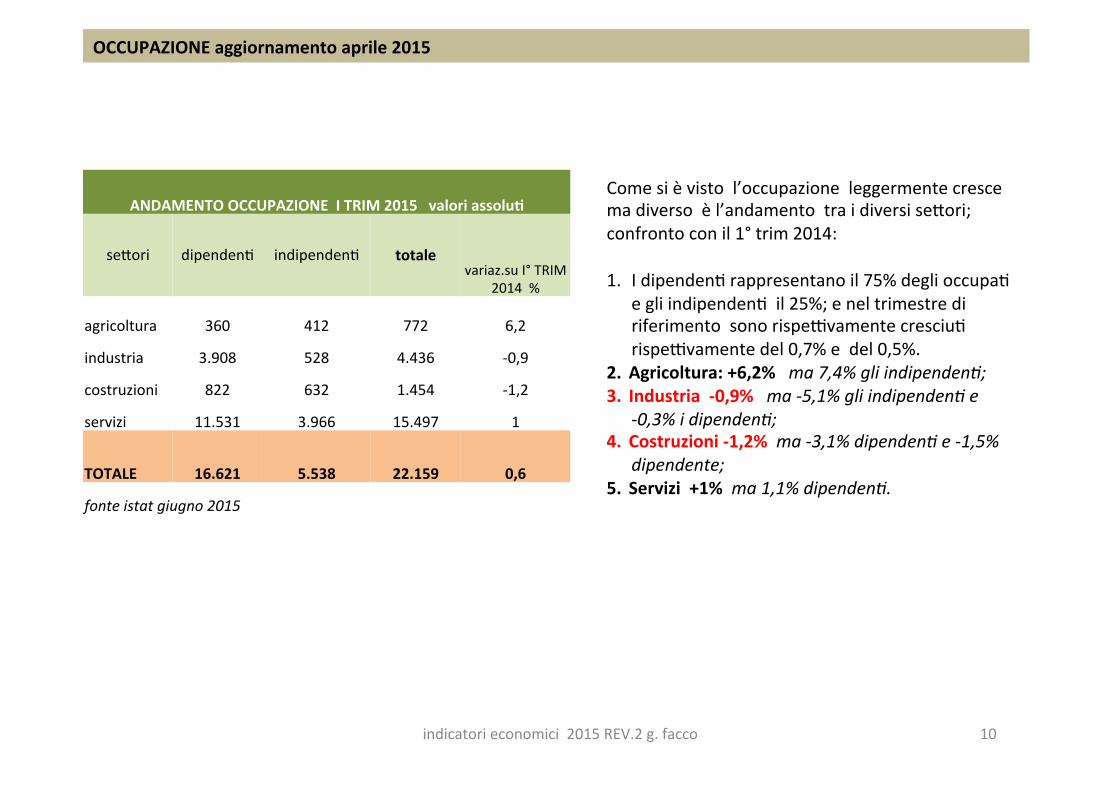

OCCUPAZIONE aggiornamento aprile 2015

ANDAMENTO OCCUPAZIONE I TRIM 2015 valori assolu2

seLori dipenden; indipenden; totale variaz.su I° TRIM

2014 %

agricoltura 360 412 772 6,2

industria 3.908 528 4.436 -‐0,9

costruzioni 822 632 1.454 -‐1,2

servizi 11.531 3.966 15.497 1

TOTALE 16.621 5.538 22.159 0,6

fonte istat giugno 2015

Come si è visto l’occupazione leggermente cresce ma diverso è l’andamento tra i diversi seLori; confronto con il 1° trim 2014: 1. I dipenden; rappresentano il 75% degli occupa;

e gli indipenden; il 25%; e nel trimestre di riferimento sono rispeZvamente cresciu; rispeZvamente del 0,7% e del 0,5%.

2. Agricoltura: +6,2% ma 7,4% gli indipenden.; 3. Industria -‐0,9% ma -‐5,1% gli indipenden. e

-‐0,3% i dipenden.; 4. Costruzioni -‐1,2% ma -‐3,1% dipenden. e -‐1,5%

dipendente; 5. Servizi +1% ma 1,1% dipenden..

indicatori economici 2015 REV.2 g. facco 11

Un indicatore indireLo del caso in esame è riportato nella fig. 15.1 che mostra l’aumento del grado di stra;ficazione norma;va in Italia in materia di lavoro nel periodo 1996-‐2014.( banca Italia 2015)

OCCUPAZIONE

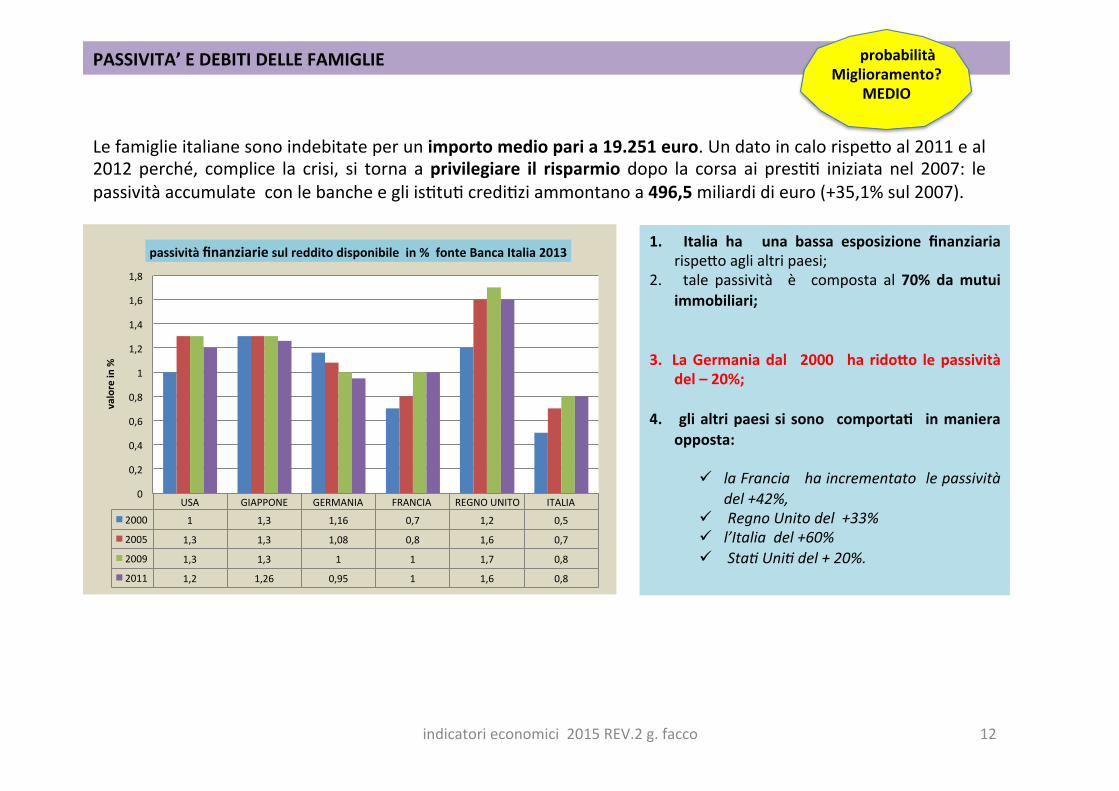

PASSIVITA’ E DEBITI DELLE FAMIGLIE

Le famiglie italiane sono indebitate per un importo medio pari a 19.251 euro. Un dato in calo rispeLo al 2011 e al 2012 perché, complice la crisi, si torna a privilegiare il risparmio dopo la corsa ai pres;; iniziata nel 2007: le passività accumulate con le banche e gli is;tu; credi;zi ammontano a 496,5 miliardi di euro (+35,1% sul 2007).

USA GIAPPONE GERMANIA FRANCIA REGNO UNITO ITALIA

2000 1 1,3 1,16 0,7 1,2 0,5

2005 1,3 1,3 1,08 0,8 1,6 0,7

2009 1,3 1,3 1 1 1,7 0,8

2011 1,2 1,26 0,95 1 1,6 0,8

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

valore in %

passività finanziarie sul reddito disponibile in % fonte Banca Italia 2013 1. Italia ha una bassa esposizione finanziaria

rispeLo agli altri paesi; 2. tale passività è composta al 70% da mutui

immobiliari;

3. La Germania dal 2000 ha ridoRo le passività

del – 20%;

4. gli altri paesi si sono comporta2 in maniera opposta:

ü la Francia ha incrementato le passività del +42%,

ü Regno Unito del +33% ü l’Italia del +60% ü Sta. Uni. del + 20%.

probabilità Miglioramento?

MEDIO

indicatori economici 2015 REV.2 g. facco 12

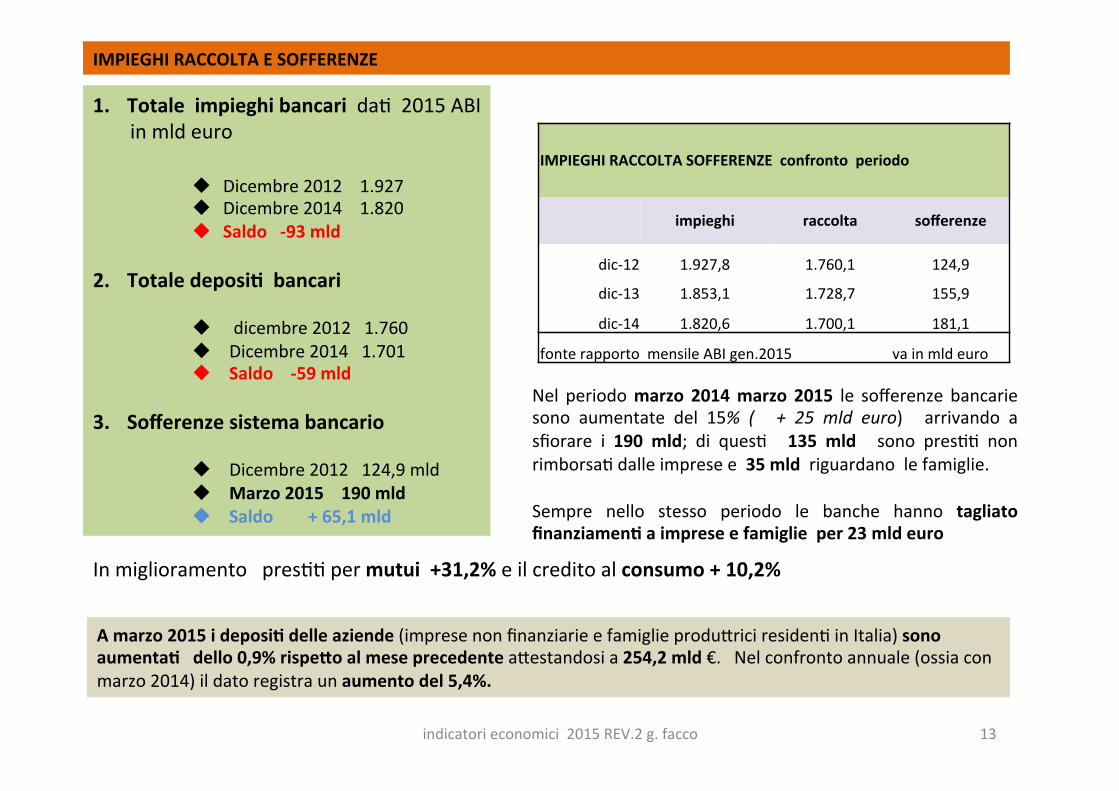

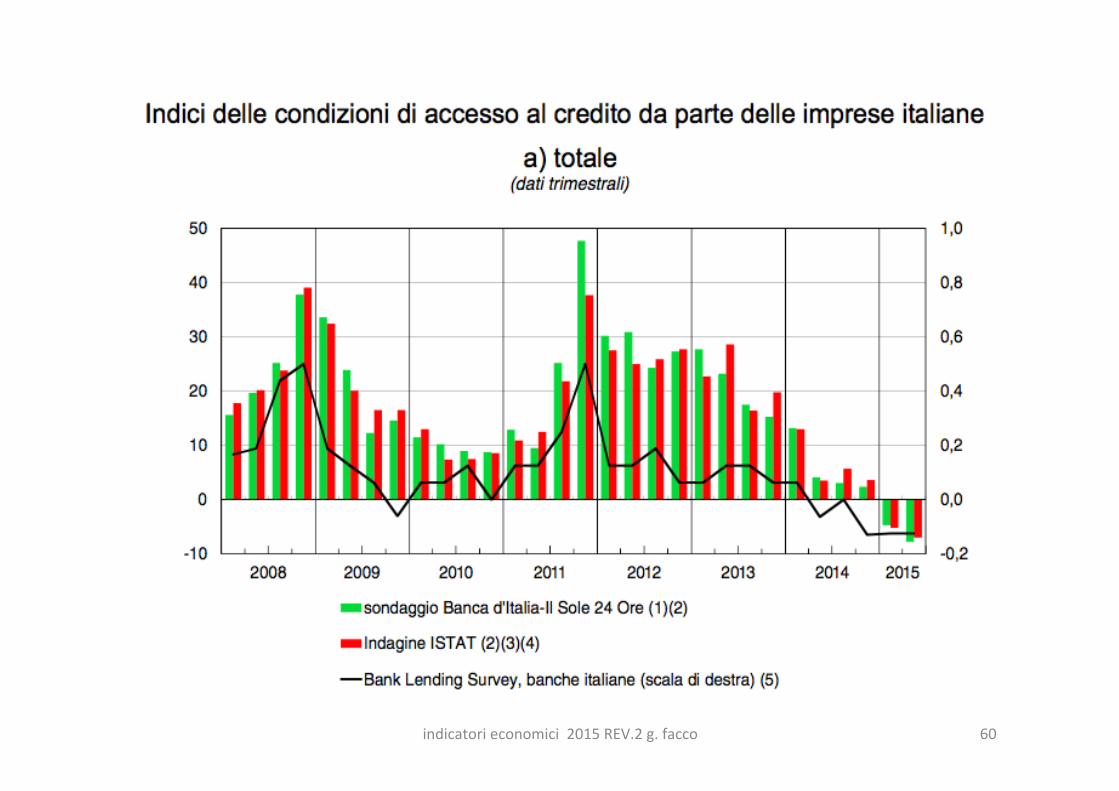

Nel periodo marzo 2014 marzo 2015 le sofferenze bancarie sono aumentate del 15% ( + 25 mld euro) arrivando a sfiorare i 190 mld; di ques; 135 mld sono pres;; non rimborsa; dalle imprese e 35 mld riguardano le famiglie. Sempre nello stesso periodo le banche hanno tagliato finanziamen2 a imprese e famiglie per 23 mld euro

1. Totale impieghi bancari da; 2015 ABI in mld euro

u Dicembre 2012 1.927 u Dicembre 2014 1.820 u Saldo -‐93 mld

2. Totale deposi2 bancari

u dicembre 2012 1.760 u Dicembre 2014 1.701 u Saldo -‐59 mld

3. Sofferenze sistema bancario

u Dicembre 2012 124,9 mld u Marzo 2015 190 mld u Saldo + 65,1 mld

IMPIEGHI RACCOLTA E SOFFERENZE

In miglioramento pres;; per mutui +31,2% e il credito al consumo + 10,2%

IMPIEGHI RACCOLTA SOFFERENZE confronto periodo

impieghi raccolta sofferenze

dic-‐12 1.927,8 1.760,1 124,9

dic-‐13 1.853,1 1.728,7 155,9

dic-‐14 1.820,6 1.700,1 181,1

fonte rapporto mensile ABI gen.2015 va in mld euro

indicatori economici 2015 REV.2 g. facco 13

A marzo 2015 i deposi2 delle aziende (imprese non finanziarie e famiglie produLrici residen; in Italia) sono aumenta2 dello 0,9% rispeRo al mese precedente aLestandosi a 254,2 mld €. Nel confronto annuale (ossia con marzo 2014) il dato registra un aumento del 5,4%.

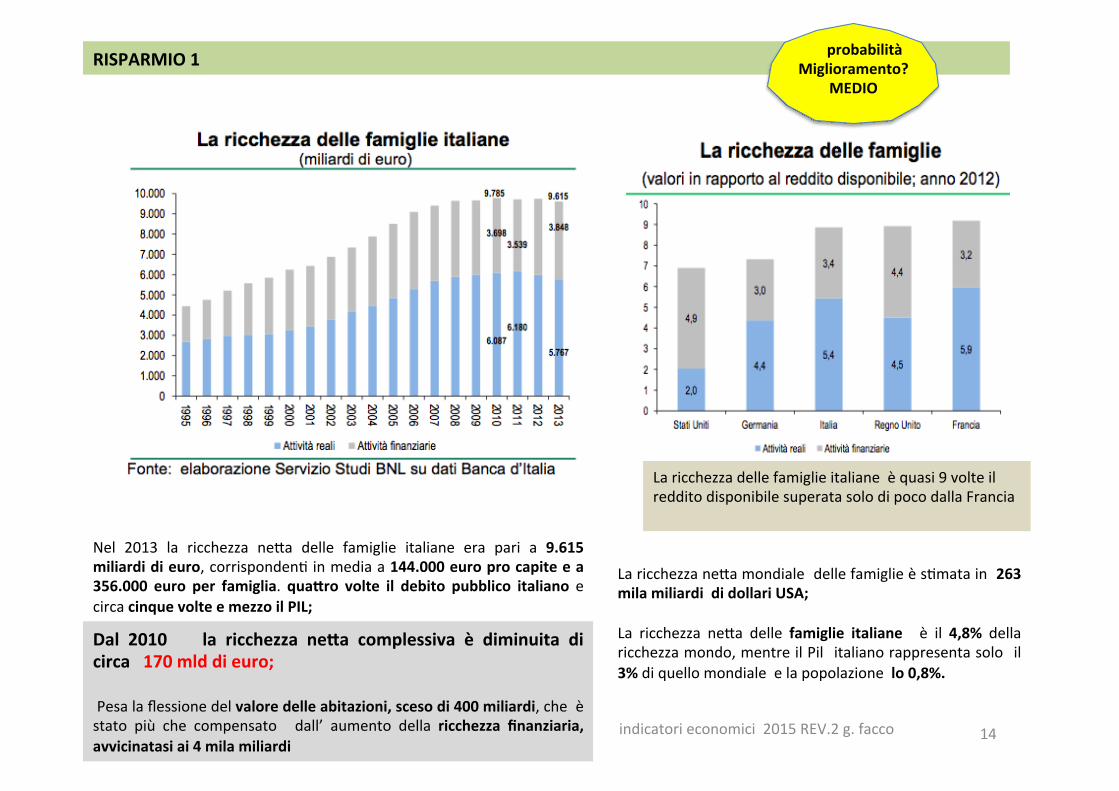

RISPARMIO 1

Nel 2013 la ricchezza neLa delle famiglie italiane era pari a 9.615 miliardi di euro, corrisponden; in media a 144.000 euro pro capite e a 356.000 euro per famiglia. quaRro volte il debito pubblico italiano e circa cinque volte e mezzo il PIL;

Dal 2010 la ricchezza neRa complessiva è diminuita di circa 170 mld di euro; Pesa la flessione del valore delle abitazioni, sceso di 400 miliardi, che è stato più che compensato dall’ aumento della ricchezza finanziaria, avvicinatasi ai 4 mila miliardi

La ricchezza neLa mondiale delle famiglie è s;mata in 263 mila miliardi di dollari USA; La ricchezza neLa delle famiglie italiane è il 4,8% della ricchezza mondo, mentre il Pil italiano rappresenta solo il 3% di quello mondiale e la popolazione lo 0,8%.

La ricchezza delle famiglie italiane è quasi 9 volte il reddito disponibile superata solo di poco dalla Francia

probabilità Miglioramento?

MEDIO

indicatori economici 2015 REV.2 g. facco 14

indicatori economici 2015 REV.2 g. facco 15

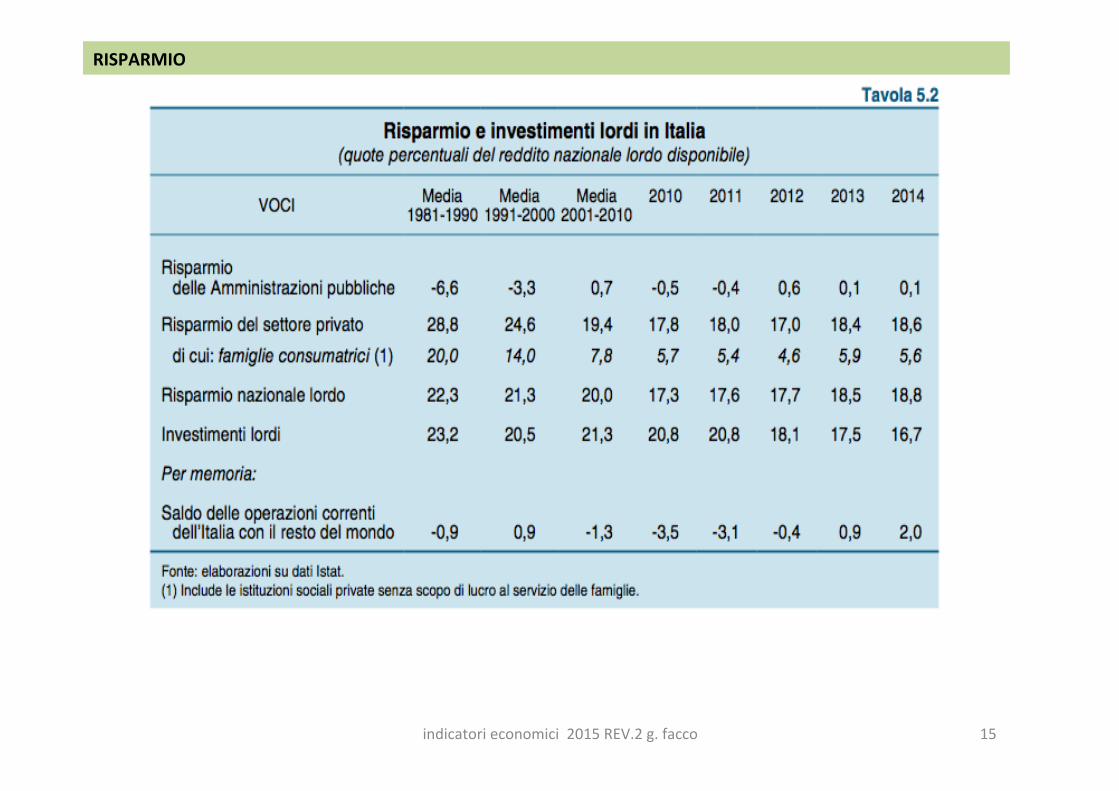

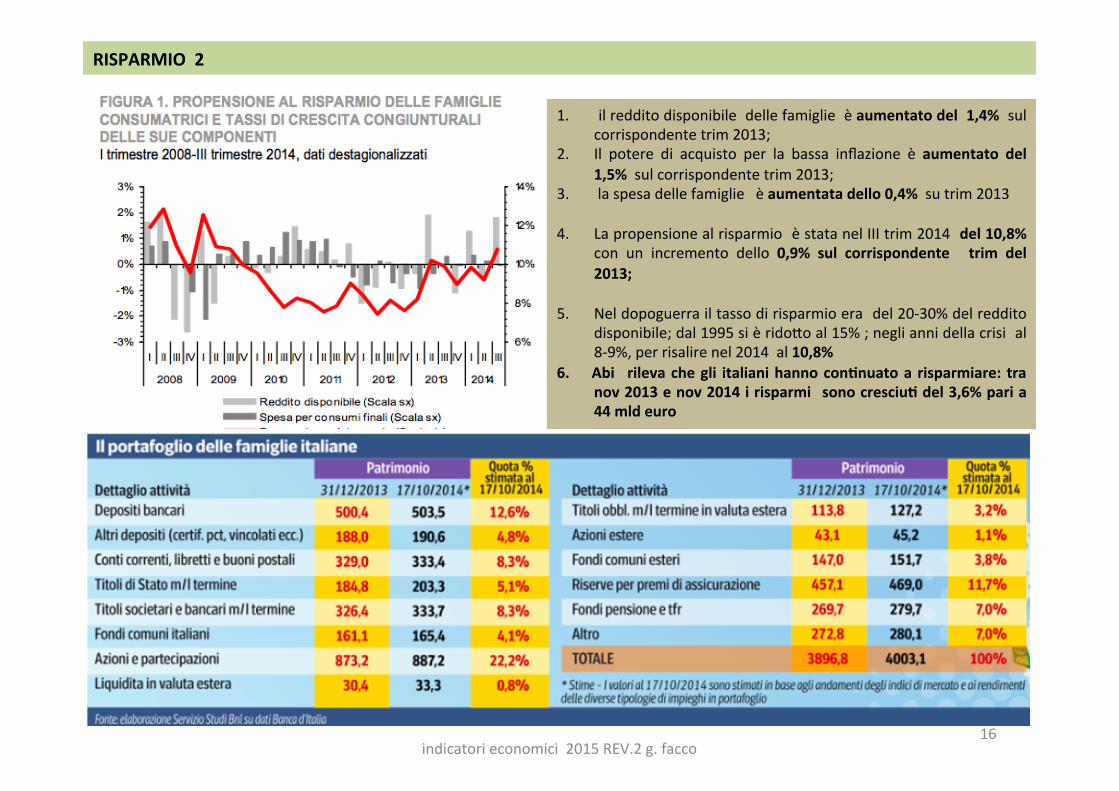

RISPARMIO

1. il reddito disponibile delle famiglie è aumentato del 1,4% sul corrispondente trim 2013;

2. Il potere di acquisto per la bassa inflazione è aumentato del 1,5% sul corrispondente trim 2013;

3. la spesa delle famiglie è aumentata dello 0,4% su trim 2013

4. La propensione al risparmio è stata nel III trim 2014 del 10,8% con un incremento dello 0,9% sul corrispondente trim del 2013;

5. Nel dopoguerra il tasso di risparmio era del 20-‐30% del reddito disponibile; dal 1995 si è ridoLo al 15% ; negli anni della crisi al 8-‐9%, per risalire nel 2014 al 10,8%

6. Abi rileva che gli italiani hanno con2nuato a risparmiare: tra nov 2013 e nov 2014 i risparmi sono cresciu2 del 3,6% pari a 44 mld euro

RISPARMIO 2

indicatori economici 2015 REV.2 g. facco 16

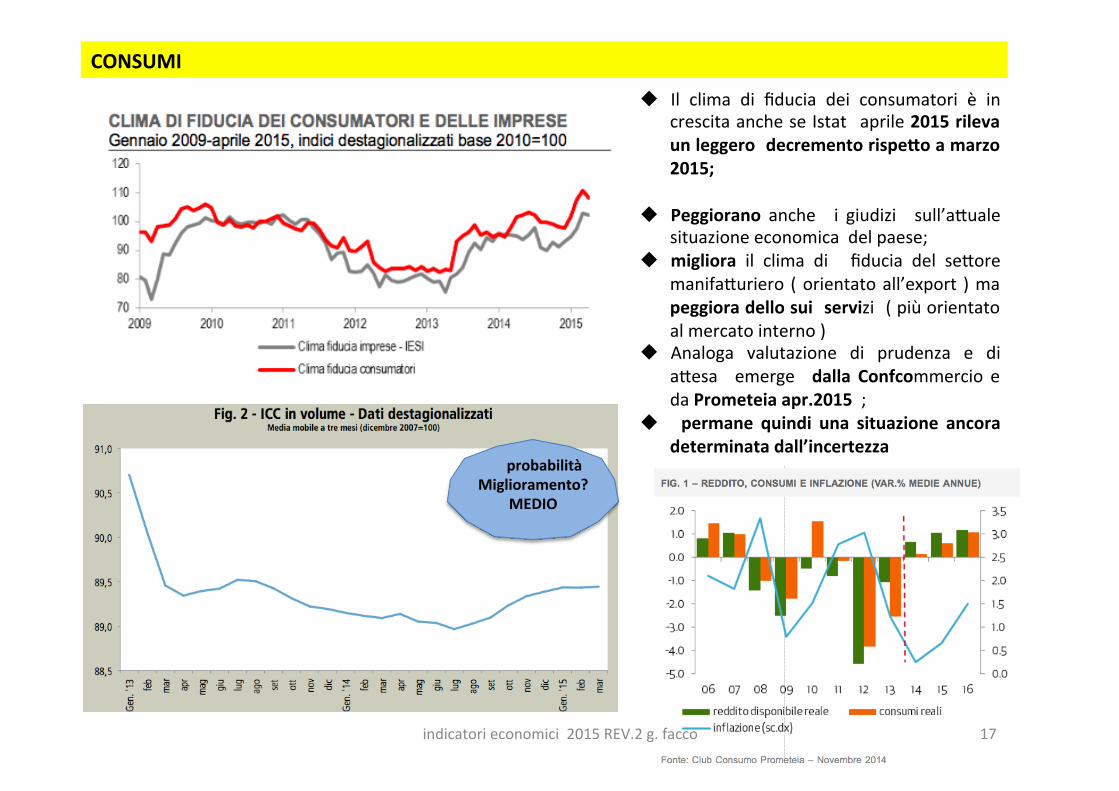

CONSUMI

u Il clima di fiducia dei consumatori è in crescita anche se Istat aprile 2015 rileva un leggero decremento rispeRo a marzo 2015;

u Peggiorano anche i giudizi sull’aLuale situazione economica del paese;

u migliora il clima di fiducia del seLore manifaLuriero ( orientato all’export ) ma peggiora dello sui servizi ( più orientato al mercato interno )

u Analoga valutazione di prudenza e di aLesa emerge dalla Confcommercio e da Prometeia apr.2015 ;

u permane quindi una situazione ancora determinata dall’incertezza

probabilità Miglioramento?

MEDIO

indicatori economici 2015 REV.2 g. facco 17

SCOLARITA’ E OCCUPAZIONE

indicatori economici 2015 REV.2 g. facco 18

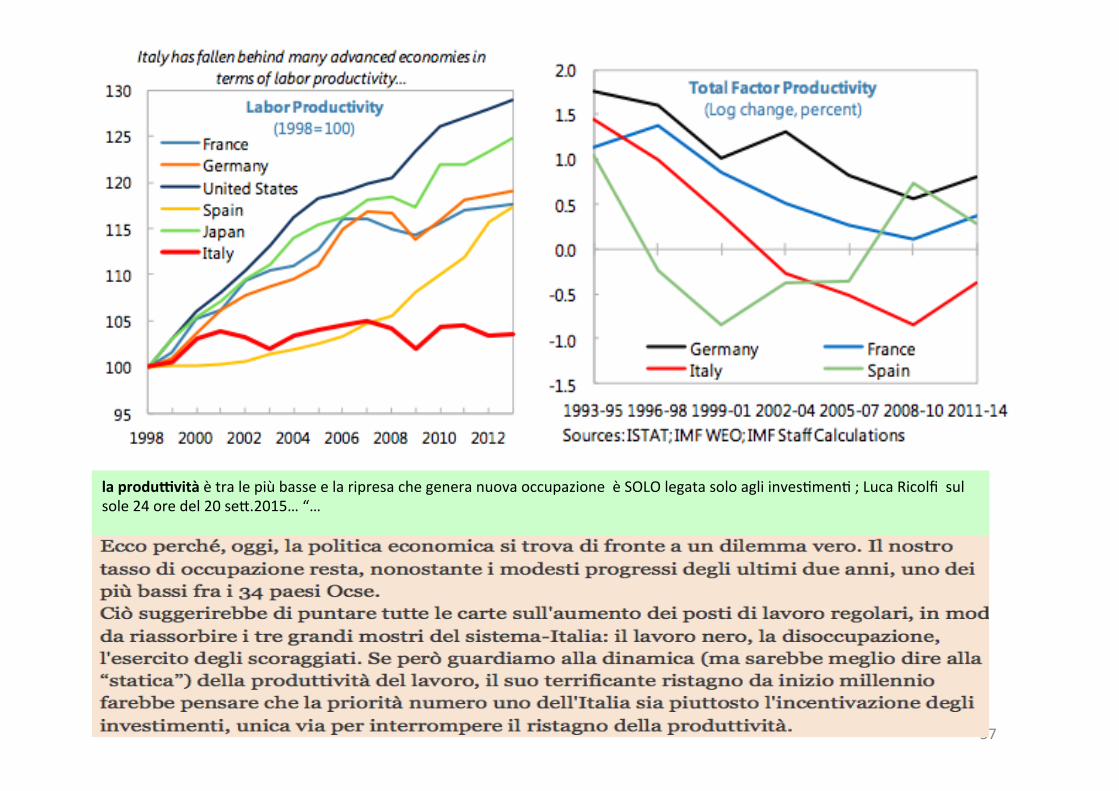

u Mckinsey evidenzia in uno studio il forte legame tra crescita e innovazione nei vari paesi avanza; ma l’Italia è tra gli ul;mi perché l’incremento di produbvità faLore essenziale per la crescita e la compe;;vità dipende prevalentemente dal tasso di capitale di innovazione.

u Che cosa è il capitale di innovazione? È una sintesi tra persone + tecnologie + infrastruRure. A definire il capitale di innovazione sono 3 assi:

1. InvesWmenW pubblici e privaW nelle infrastru\ure ad alta tecnologia ( es banda larga ) incide per il 16% 2. Capitale di conoscenza e cioè ricerca, breve), soZware, design, marke.ng, innovazione finanziaria ….

Incide per il 60%; 3. Capitale umano ( istruzione universitaria, formazione, inves.men. per l’organizzazione..) incide per il 24%;

u Mckinsey ha applicato questa misura a 16 paesi analizza; concludendo che per gli stessi il capitale di innovazione vale 14.000 mld dollari e cioè il 42% del loro pil; e che dal 1995 al 2007 tale capitale ha registrato una crescita media del 4,6%;

u Dei 3 ;pi di capitale quello che rende di più è il terzo il capitale umano con un ritorno del 40% ;

u Quanto pesa il capitale di innovazione nei vari paesi analizza;?

ü Italia il 25% del PIL ü Germania il 34% del PIL ü Francia il 35 % del PIL ü UK il 51% del PIL ü USA il 51% del PIL ü …”Italia non investe sul suo futuro… un Italia più ignorante, meno innova;va, meno produZva, meno

compe;;va…” ( A.Calabrò per un rinascimento industriale Aspenia n.68/2015 )

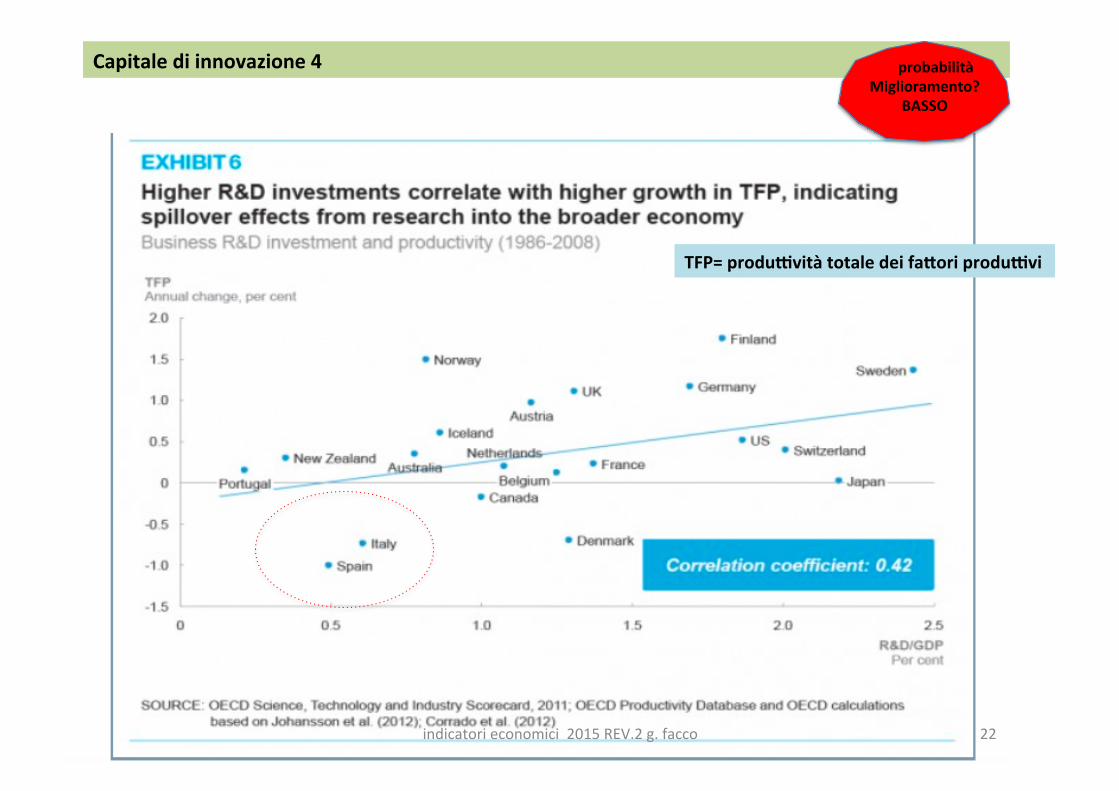

Capitale di innovazione 1

indicatori economici 2015 REV.2 g. facco 19

Capitale di innovazione 2

indicatori economici 2015 REV.2 g. facco 20

La crescita in italia e in Spagna è data più dalle ore lavorate che dalla produbvità dei faRori produbvi

Capitale di innovazione 3

indicatori economici 2015 REV.2 g. facco 21

Capitale di innovazione 4 probabilità Miglioramento?

BASSO

indicatori economici 2015 REV.2 g. facco 22

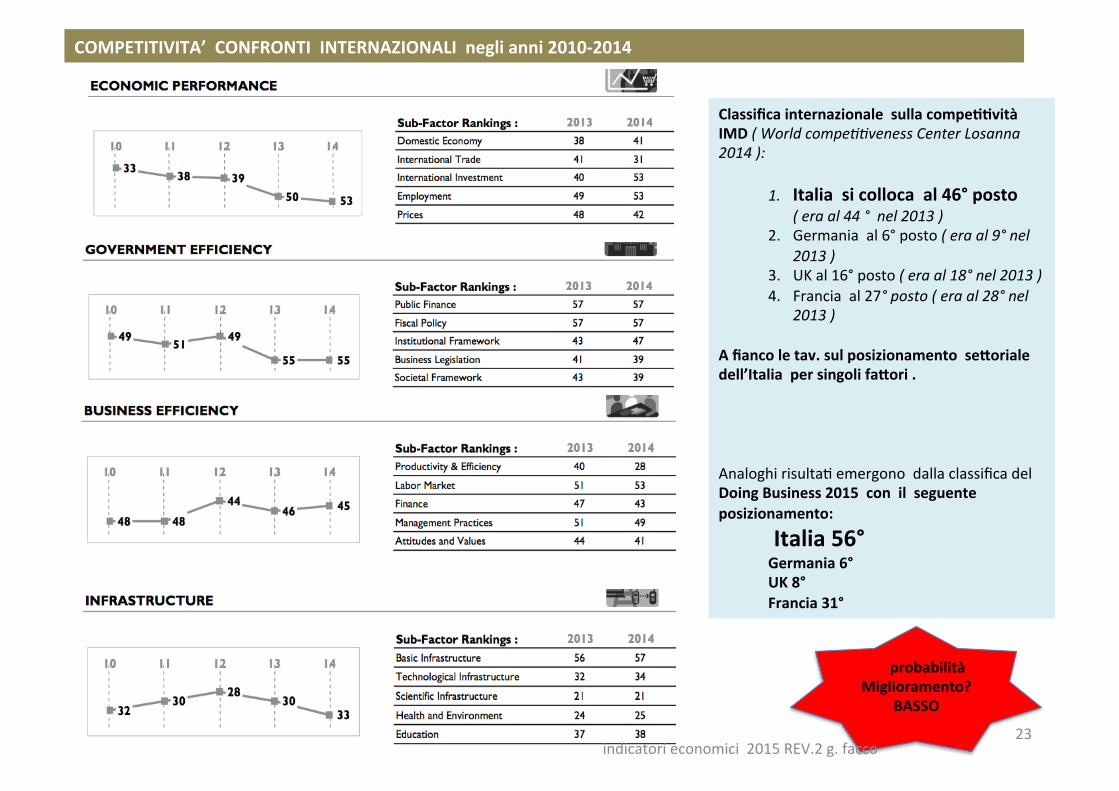

TFP= produbvità totale dei faRori produbvi

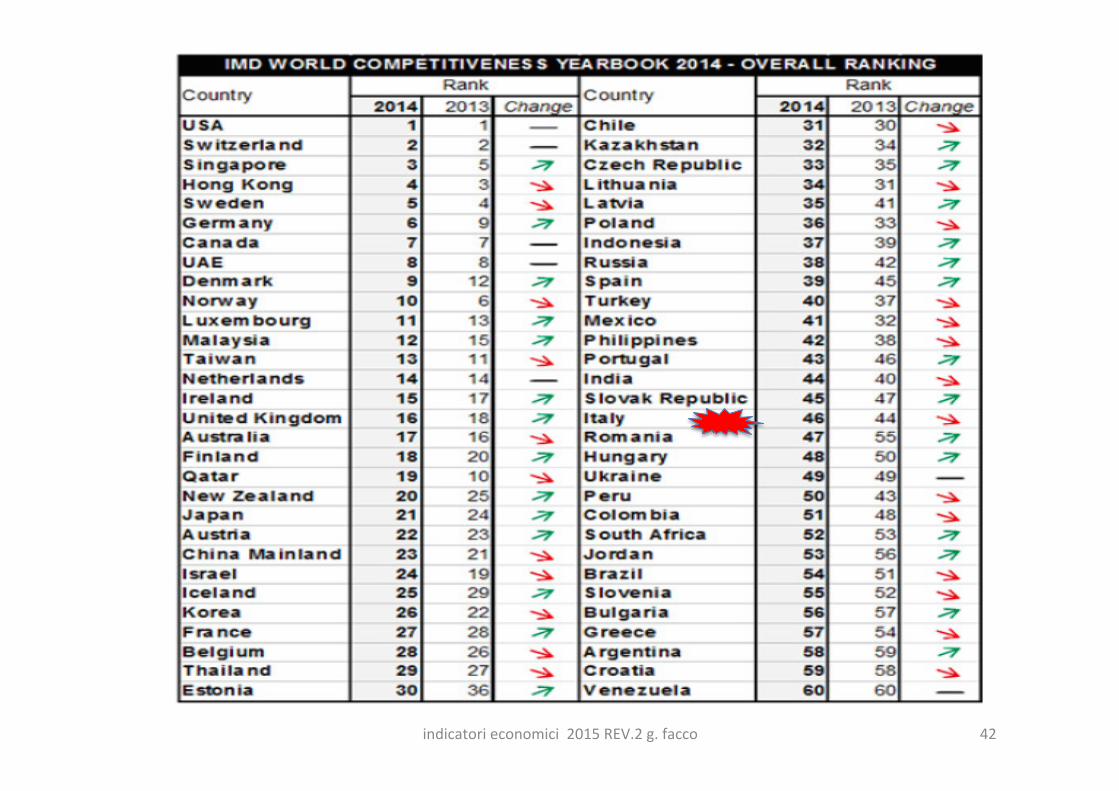

Classifica internazionale sulla compe22vità IMD ( World compe..veness Center Losanna 2014 ):

1. Italia si colloca al 46° posto ( era al 44 ° nel 2013 )

2. Germania al 6° posto ( era al 9° nel 2013 )

3. UK al 16° posto ( era al 18° nel 2013 ) 4. Francia al 27° posto ( era al 28° nel

2013 )

A fianco le tav. sul posizionamento seRoriale dell’Italia per singoli faRori . Analoghi risulta; emergono dalla classifica del Doing Business 2015 con il seguente posizionamento:

Italia 56° Germania 6° UK 8° Francia 31°

COMPETITIVITA’ CONFRONTI INTERNAZIONALI negli anni 2010-‐2014

probabilità Miglioramento?

BASSO

indicatori economici 2015 REV.2 g. facco 23

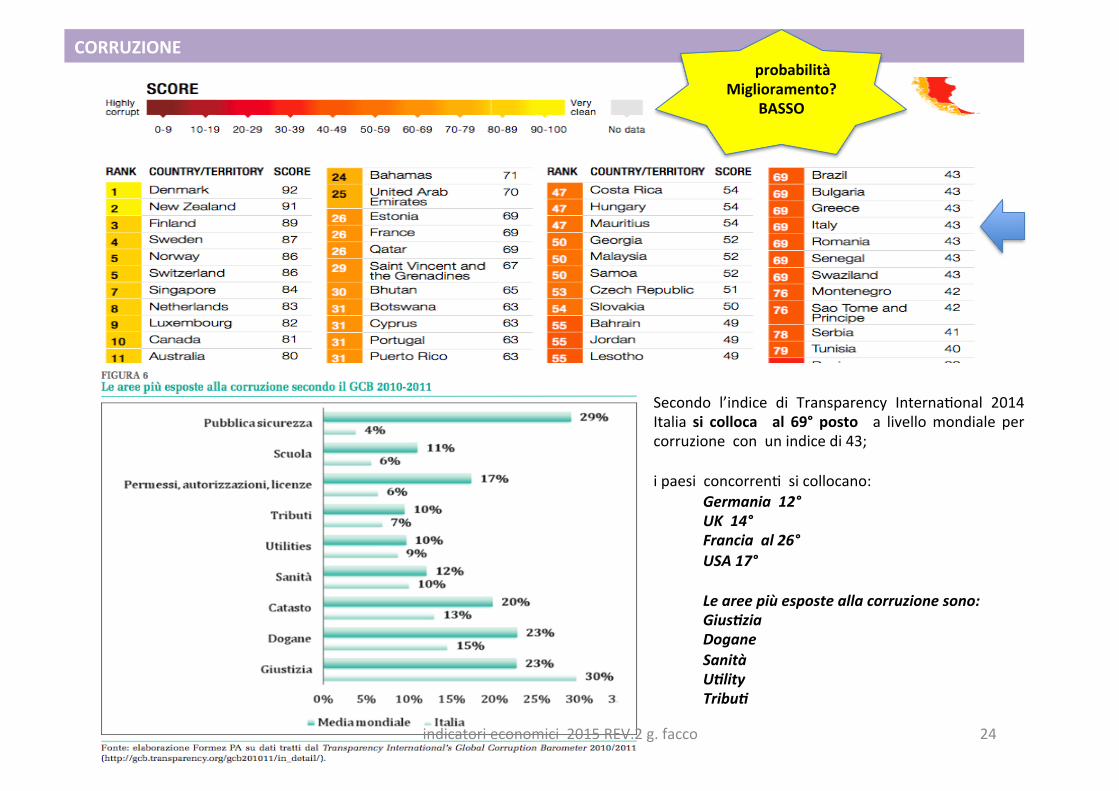

CORRUZIONE

Secondo l’indice di Transparency Interna;onal 2014 Italia si colloca al 69° posto a livello mondiale per corruzione con un indice di 43; i paesi concorren; si collocano:

Germania 12° UK 14° Francia al 26° USA 17° Le aree più esposte alla corruzione sono: GiusWzia Dogane Sanità UWlity TribuW

probabilità Miglioramento?

BASSO

indicatori economici 2015 REV.2 g. facco 24

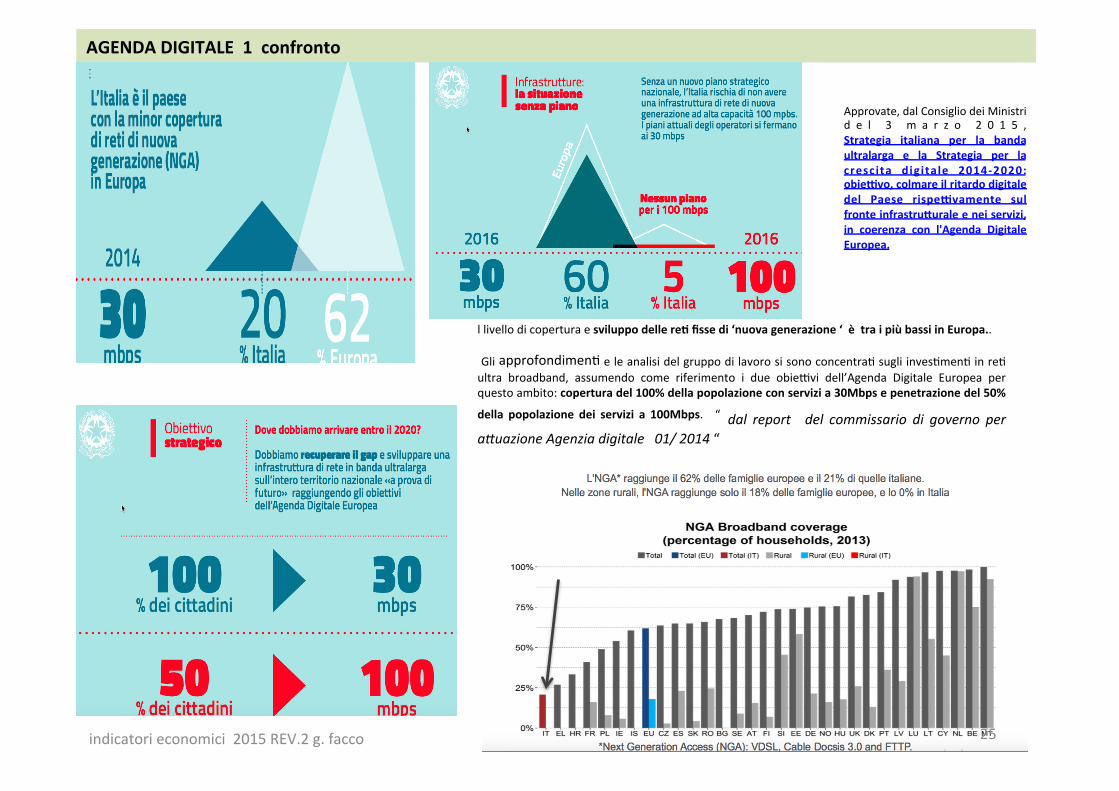

AGENDA DIGITALE 1 confronto

Approvate, dal Consiglio dei Ministri d e l 3 m a r z o 2 0 1 5 , Strategia italiana per la banda ultralarga e la Strategia per la crescita digitale 2014-‐2020: obiebvo, colmare il ritardo digitale del Paese rispebvamente sul fronte infrastruRurale e nei servizi, in coerenza con l'Agenda Digitale Europea.

l livello di copertura e sviluppo delle re2 fisse di ‘nuova generazione ‘ è tra i più bassi in Europa.. Gli approfondimen; e le analisi del gruppo di lavoro si sono concentra; sugli inves;men; in re; ultra broadband, assumendo come riferimento i due obieZvi dell’Agenda Digitale Europea per questo ambito: copertura del 100% della popolazione con servizi a 30Mbps e penetrazione del 50%

della popolazione dei servizi a 100Mbps. “ dal report del commissario di governo per acuazione Agenzia digitale 01/ 2014 “

indicatori economici 2015 REV.2 g. facco 25

AGENDA DIGITALE 2 azioni ,inves2men2 strumen2 aRua2vi

il governo stanzia 6,5 miliardi in cinque anni per la fibra obca E e questo progeRo si sta trasformando in una grande occasione per riaffermare il ruolo statale nelle "autostrade telema;che strategiche". Il governo avrebbe anche individuato il soggeLo per la realizzazione della infrastruLura ( l'Enel) che possiede già una infrastruLura esistente cos;tuita da re; di ;po aereo e cabine di distribuzione in grado di ospitare cavi in fibra oZca ". Grazie ad una recente norma;va infaZ il cavo della banda larga potra essere "steso" anche sui tralicci eleLrici con la cosiddeLa "posa aerea". Una opzione che supera le difficoltà degli scavi e ne comprime i cos;. Entro maggio, l'esecu;vo dovrà determinare modalità e quan;ficazione degli incen;vi per costruire la nuova rete. Nonostante le distanze che separano l’ Italia dagli altri paesi il progeRo cosi impostato ha elevate probabilità di essere realizzato nei tempi stabili2

fondo per lo sviluppo e la coesione

probabilità Miglioramento?

ALTO

26 indicatori economici 2015 REV.2 g. facco

INVESTIMENTI DIRETTI ESTERO IDE 1

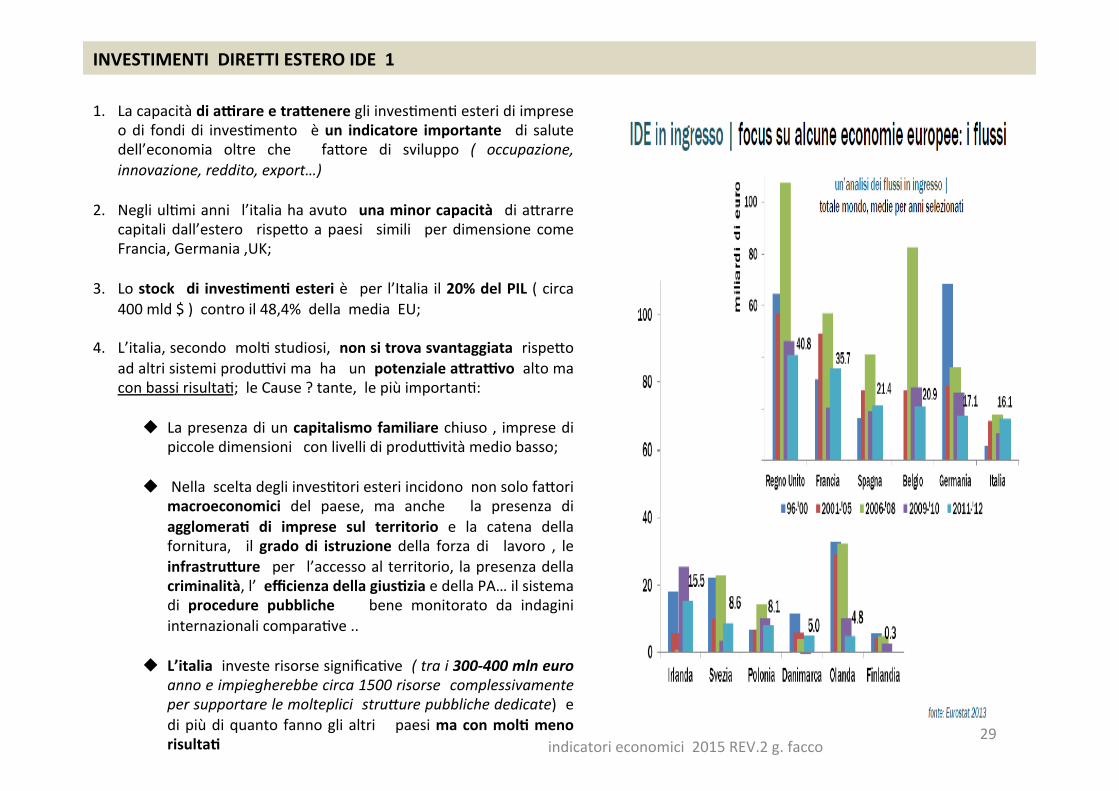

1. La capacità di abrare e traRenere gli inves;men; esteri di imprese o di fondi di inves;mento è un indicatore importante di salute dell’economia oltre che faLore di sviluppo ( occupazione, innovazione, reddito, export…)

2. Negli ul;mi anni l’italia ha avuto una minor capacità di aLrarre capitali dall’estero rispeLo a paesi simili per dimensione come Francia, Germania ,UK;

3. Lo stock di inves2men2 esteri è per l’Italia il 20% del PIL ( circa 400 mld $ ) contro il 48,4% della media EU;

4. L’italia, secondo mol; studiosi, non si trova svantaggiata rispeLo ad altri sistemi produZvi ma ha un potenziale aRrabvo alto ma con bassi risulta;; le Cause ? tante, le più importan;:

u La presenza di un capitalismo familiare chiuso , imprese di piccole dimensioni con livelli di produZvità medio basso;

u Nella scelta degli inves;tori esteri incidono non solo faLori macroeconomici del paese, ma anche la presenza di agglomera2 di imprese sul territorio e la catena della fornitura, il grado di istruzione della forza di lavoro , le infrastruRure per l’accesso al territorio, la presenza della criminalità, l’ efficienza della gius2zia e della PA… il sistema di procedure pubbliche bene monitorato da indagini internazionali compara;ve ..

u L’italia investe risorse significa;ve ( tra i 300-‐400 mln euro anno e impiegherebbe circa 1500 risorse complessivamente per supportare le molteplici strucure pubbliche dedicate) e di più di quanto fanno gli altri paesi ma con mol2 meno risulta2 indicatori economici 2015 REV.2 g. facco

27

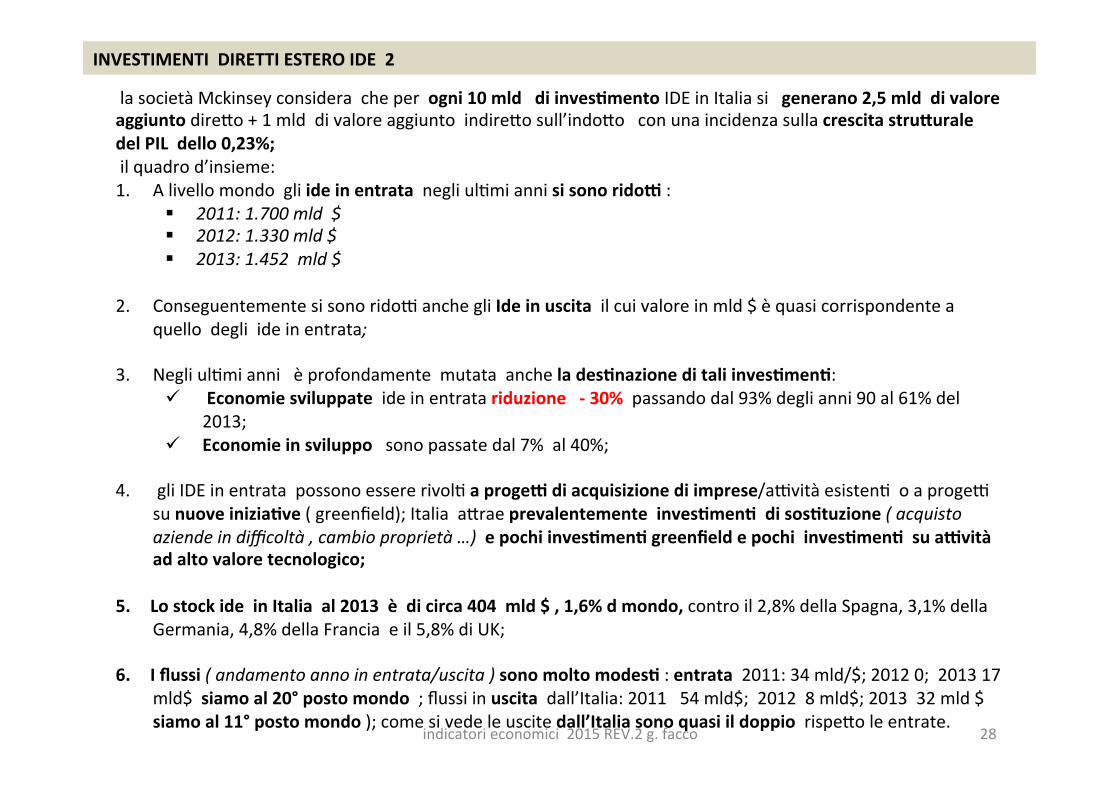

la società Mckinsey considera che per ogni 10 mld di inves2mento IDE in Italia si generano 2,5 mld di valore aggiunto direLo + 1 mld di valore aggiunto indireLo sull’indoLo con una incidenza sulla crescita struRurale del PIL dello 0,23%; il quadro d’insieme: 1. A livello mondo gli ide in entrata negli ul;mi anni si sono ridob :

§ 2011: 1.700 mld $ § 2012: 1.330 mld $ § 2013: 1.452 mld $

2. Conseguentemente si sono ridoZ anche gli Ide in uscita il cui valore in mld $ è quasi corrispondente a quello degli ide in entrata;

3. Negli ul;mi anni è profondamente mutata anche la des2nazione di tali inves2men2: ü Economie sviluppate ide in entrata riduzione -‐ 30% passando dal 93% degli anni 90 al 61% del

2013; ü Economie in sviluppo sono passate dal 7% al 40%;

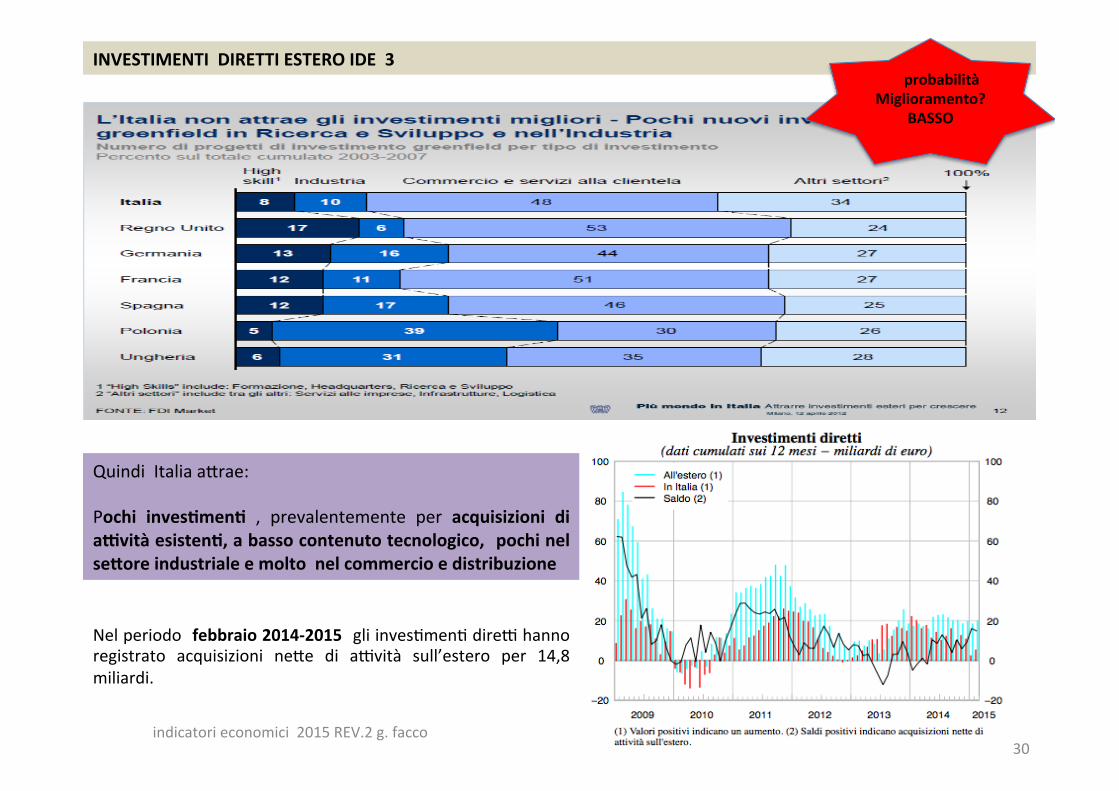

4. gli IDE in entrata possono essere rivol; a progeb di acquisizione di imprese/aZvità esisten; o a progeZ su nuove inizia2ve ( greenfield); Italia aLrae prevalentemente inves2men2 di sos2tuzione ( acquisto aziende in difficoltà , cambio proprietà …) e pochi inves2men2 greenfield e pochi inves2men2 su abvità ad alto valore tecnologico;

5. Lo stock ide in Italia al 2013 è di circa 404 mld $ , 1,6% d mondo, contro il 2,8% della Spagna, 3,1% della Germania, 4,8% della Francia e il 5,8% di UK;

6. I flussi ( andamento anno in entrata/uscita ) sono molto modes2 : entrata 2011: 34 mld/$; 2012 0; 2013 17 mld$ siamo al 20° posto mondo ; flussi in uscita dall’Italia: 2011 54 mld$; 2012 8 mld$; 2013 32 mld $ siamo al 11° posto mondo ); come si vede le uscite dall’Italia sono quasi il doppio rispeLo le entrate.

INVESTIMENTI DIRETTI ESTERO IDE 2

28 indicatori economici 2015 REV.2 g. facco

INVESTIMENTI DIRETTI ESTERO IDE 1

1. La capacità di abrare e traRenere gli inves;men; esteri di imprese o di fondi di inves;mento è un indicatore importante di salute dell’economia oltre che faLore di sviluppo ( occupazione, innovazione, reddito, export…)

2. Negli ul;mi anni l’italia ha avuto una minor capacità di aLrarre capitali dall’estero rispeLo a paesi simili per dimensione come Francia, Germania ,UK;

3. Lo stock di inves2men2 esteri è per l’Italia il 20% del PIL ( circa 400 mld $ ) contro il 48,4% della media EU;

4. L’italia, secondo mol; studiosi, non si trova svantaggiata rispeLo ad altri sistemi produZvi ma ha un potenziale aRrabvo alto ma con bassi risulta;; le Cause ? tante, le più importan;:

u La presenza di un capitalismo familiare chiuso , imprese di piccole dimensioni con livelli di produZvità medio basso;

u Nella scelta degli inves;tori esteri incidono non solo faLori macroeconomici del paese, ma anche la presenza di agglomera2 di imprese sul territorio e la catena della fornitura, il grado di istruzione della forza di lavoro , le infrastruRure per l’accesso al territorio, la presenza della criminalità, l’ efficienza della gius2zia e della PA… il sistema di procedure pubbliche bene monitorato da indagini internazionali compara;ve ..

u L’italia investe risorse significa;ve ( tra i 300-‐400 mln euro anno e impiegherebbe circa 1500 risorse complessivamente per supportare le molteplici strucure pubbliche dedicate) e di più di quanto fanno gli altri paesi ma con mol2 meno risulta2 indicatori economici 2015 REV.2 g. facco

29

Nel periodo febbraio 2014-‐2015 gli inves;men; direZ hanno registrato acquisizioni neLe di aZvità sull’estero per 14,8 miliardi.

INVESTIMENTI DIRETTI ESTERO IDE 3 probabilità Miglioramento?

BASSO

Quindi Italia aLrae: Pochi inves2men2 , prevalentemente per acquisizioni di abvità esisten2, a basso contenuto tecnologico, pochi nel seRore industriale e molto nel commercio e distribuzione

indicatori economici 2015 REV.2 g. facco 30

EXPORT

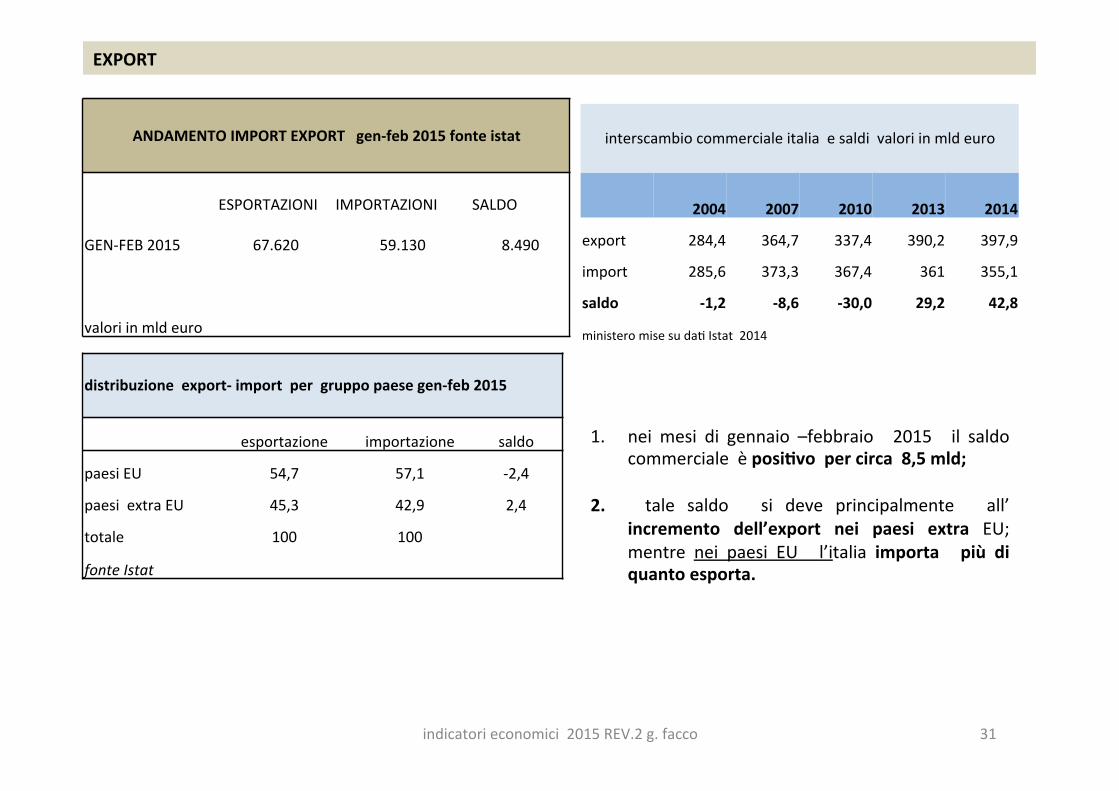

ANDAMENTO IMPORT EXPORT gen-‐feb 2015 fonte istat

ESPORTAZIONI IMPORTAZIONI SALDO

GEN-‐FEB 2015 67.620 59.130 8.490

valori in mld euro

distribuzione export-‐ import per gruppo paese gen-‐feb 2015

esportazione importazione saldo

paesi EU 54,7 57,1 -‐2,4

paesi extra EU 45,3 42,9 2,4

totale 100 100

fonte Istat

1. nei mesi di gennaio –febbraio 2015 il saldo commerciale è posi2vo per circa 8,5 mld;

2. tale saldo si deve principalmente all’ incremento dell’export nei paesi extra EU; mentre nei paesi EU l’italia importa più di quanto esporta.

interscambio commerciale italia e saldi valori in mld euro

2004 2007 2010 2013 2014

export 284,4 364,7 337,4 390,2 397,9

import 285,6 373,3 367,4 361 355,1

saldo -‐1,2 -‐8,6 -‐30,0 29,2 42,8

ministero mise su da; Istat 2014

indicatori economici 2015 REV.2 g. facco 31

32

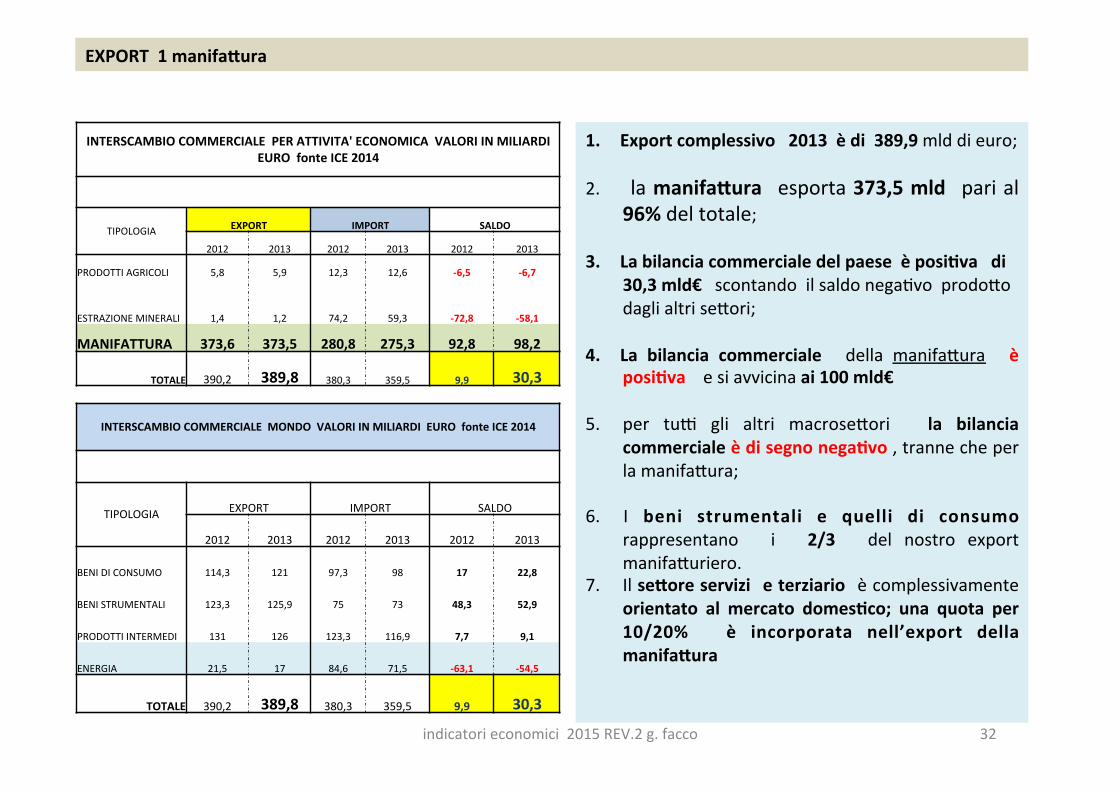

INTERSCAMBIO COMMERCIALE PER ATTIVITA' ECONOMICA VALORI IN MILIARDI EURO fonte ICE 2014

TIPOLOGIA EXPORT IMPORT SALDO

2012 2013 2012 2013 2012 2013

PRODOTTI AGRICOLI 5,8 5,9 12,3 12,6 -‐6,5 -‐6,7

ESTRAZIONE MINERALI 1,4 1,2 74,2 59,3 -‐72,8 -‐58,1

MANIFATTURA 373,6 373,5 280,8 275,3 92,8 98,2

TOTALE 390,2 389,8 380,3 359,5 9,9 30,3

INTERSCAMBIO COMMERCIALE MONDO VALORI IN MILIARDI EURO fonte ICE 2014

TIPOLOGIA EXPORT IMPORT SALDO

2012 2013 2012 2013 2012 2013

BENI DI CONSUMO 114,3 121 97,3 98 17 22,8

BENI STRUMENTALI 123,3 125,9 75 73 48,3 52,9

PRODOTTI INTERMEDI 131 126 123,3 116,9 7,7 9,1

ENERGIA 21,5 17 84,6 71,5 -‐63,1 -‐54,5

TOTALE 390,2 389,8 380,3 359,5 9,9 30,3

1. Export complessivo 2013 è di 389,9 mld di euro;

2. la manifaRura esporta 373,5 mld pari al 96% del totale;

3. La bilancia commerciale del paese è posi2va di 30,3 mld€ scontando il saldo nega;vo prodoLo dagli altri seLori;

4. La bilancia commerciale della manifaLura è

posi2va e si avvicina ai 100 mld€

5. per tuZ gli altri macroseLori la bilancia commerciale è di segno nega2vo , tranne che per la manifaLura;

6. I beni strumentali e quelli di consumo rappresentano i 2/3 del nostro export manifaLuriero.

7. Il seRore servizi e terziario è complessivamente orientato al mercato domes2co; una quota per 10/20% è incorporata nell’export della manifaRura

EXPORT 1 manifaRura

indicatori economici 2015 REV.2 g. facco

Bilancio dello stato

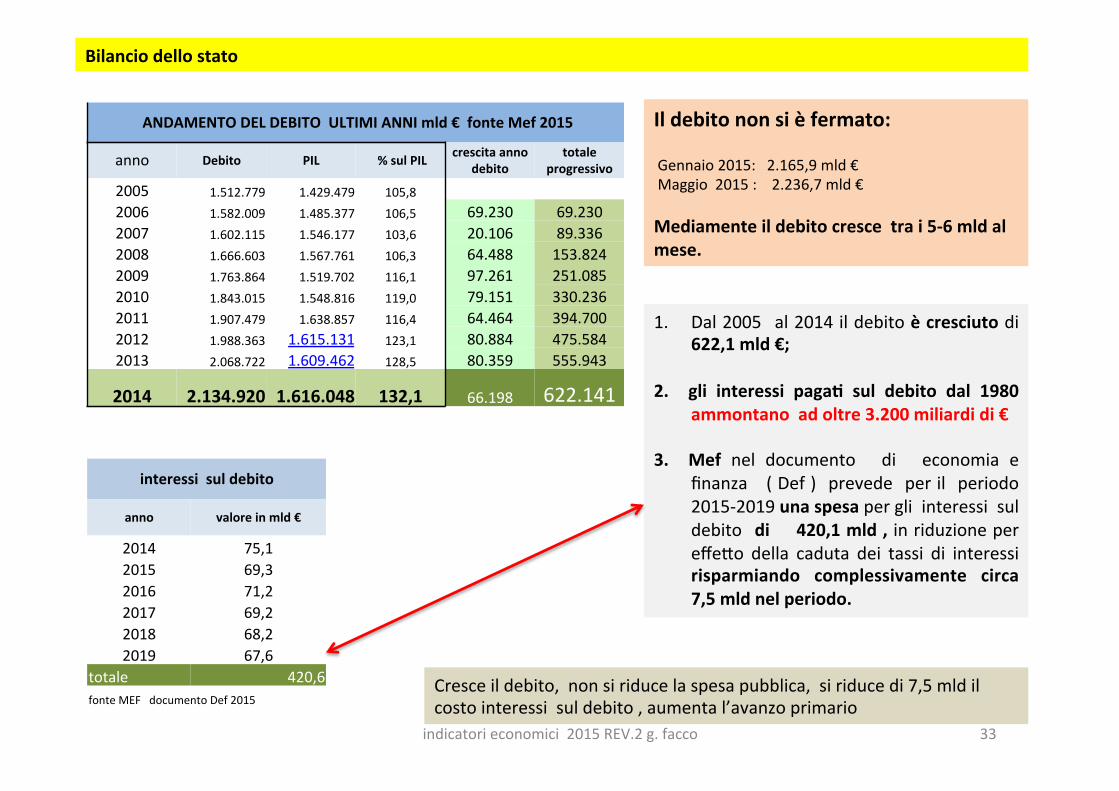

ANDAMENTO DEL DEBITO ULTIMI ANNI mld € fonte Mef 2015

anno Debito PIL % sul PIL crescita anno debito

totale progressivo

2005 1.512.779 1.429.479 105,8 2006 1.582.009 1.485.377 106,5 69.230 69.230 2007 1.602.115 1.546.177 103,6 20.106 89.336 2008 1.666.603 1.567.761 106,3 64.488 153.824 2009 1.763.864 1.519.702 116,1 97.261 251.085 2010 1.843.015 1.548.816 119,0 79.151 330.236 2011 1.907.479 1.638.857 116,4 64.464 394.700 2012 1.988.363 1.615.131 123,1 80.884 475.584 2013 2.068.722 1.609.462 128,5 80.359 555.943

2014 2.134.920 1.616.048 132,1 66.198 622.141

Il debito non si è fermato: Gennaio 2015: 2.165,9 mld € Maggio 2015 : 2.236,7 mld € Mediamente il debito cresce tra i 5-‐6 mld al mese.

1. Dal 2005 al 2014 il debito è cresciuto di 622,1 mld €;

2. gli interessi paga2 sul debito dal 1980

ammontano ad oltre 3.200 miliardi di € 3. Mef nel documento di economia e

finanza ( Def ) prevede per il periodo 2015-‐2019 una spesa per gli interessi sul debito di 420,1 mld , in riduzione per effeLo della caduta dei tassi di interessi risparmiando complessivamente circa 7,5 mld nel periodo.

interessi sul debito

anno valore in mld €

2014 75,1 2015 69,3 2016 71,2 2017 69,2 2018 68,2 2019 67,6

totale 420,6 fonte MEF documento Def 2015

Cresce il debito, non si riduce la spesa pubblica, si riduce di 7,5 mld il costo interessi sul debito , aumenta l’avanzo primario

indicatori economici 2015 REV.2 g. facco 33

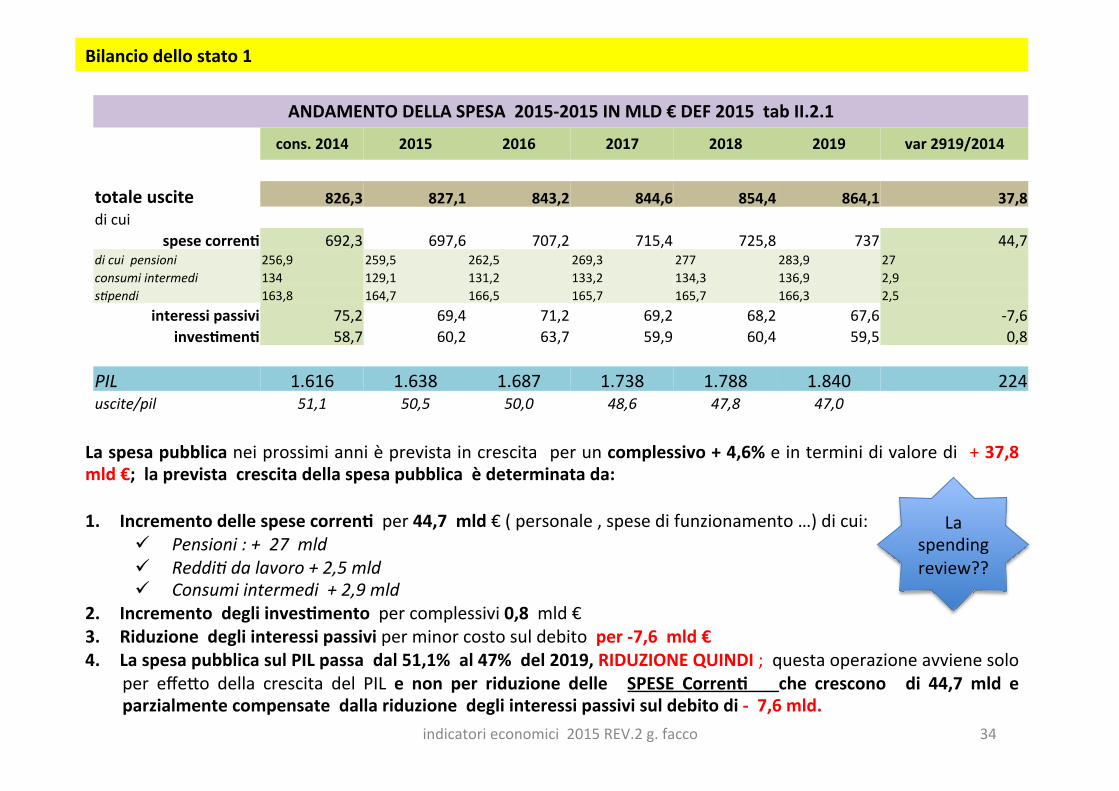

La spesa pubblica nei prossimi anni è prevista in crescita per un complessivo + 4,6% e in termini di valore di + 37,8 mld €; la prevista crescita della spesa pubblica è determinata da: 1. Incremento delle spese corren2 per 44,7 mld € ( personale , spese di funzionamento …) di cui:

ü Pensioni : + 27 mld ü Reddi. da lavoro + 2,5 mld ü Consumi intermedi + 2,9 mld

2. Incremento degli inves2mento per complessivi 0,8 mld € 3. Riduzione degli interessi passivi per minor costo sul debito per -‐7,6 mld € 4. La spesa pubblica sul PIL passa dal 51,1% al 47% del 2019, RIDUZIONE QUINDI ; questa operazione avviene solo

per effeLo della crescita del PIL e non per riduzione delle SPESE Corren2 che crescono di 44,7 mld e parzialmente compensate dalla riduzione degli interessi passivi sul debito di -‐ 7,6 mld.

ANDAMENTO DELLA SPESA 2015-‐2015 IN MLD € DEF 2015 tab II.2.1

cons. 2014 2015 2016 2017 2018 2019 var 2919/2014

totale uscite 826,3 827,1 843,2 844,6 854,4 864,1 37,8 di cui

spese corren2 692,3 697,6 707,2 715,4 725,8 737 44,7 di cui pensioni 256,9 259,5 262,5 269,3 277 283,9 27 consumi intermedi 134 129,1 131,2 133,2 134,3 136,9 2,9 s.pendi 163,8 164,7 166,5 165,7 165,7 166,3 2,5

interessi passivi 75,2 69,4 71,2 69,2 68,2 67,6 -‐7,6 inves2men2 58,7 60,2 63,7 59,9 60,4 59,5 0,8

PIL 1.616 1.638 1.687 1.738 1.788 1.840 224 uscite/pil 51,1 50,5 50,0 48,6 47,8 47,0

Bilancio dello stato 1

La spending review??

indicatori economici 2015 REV.2 g. facco 34

Bilancio dello stato 2

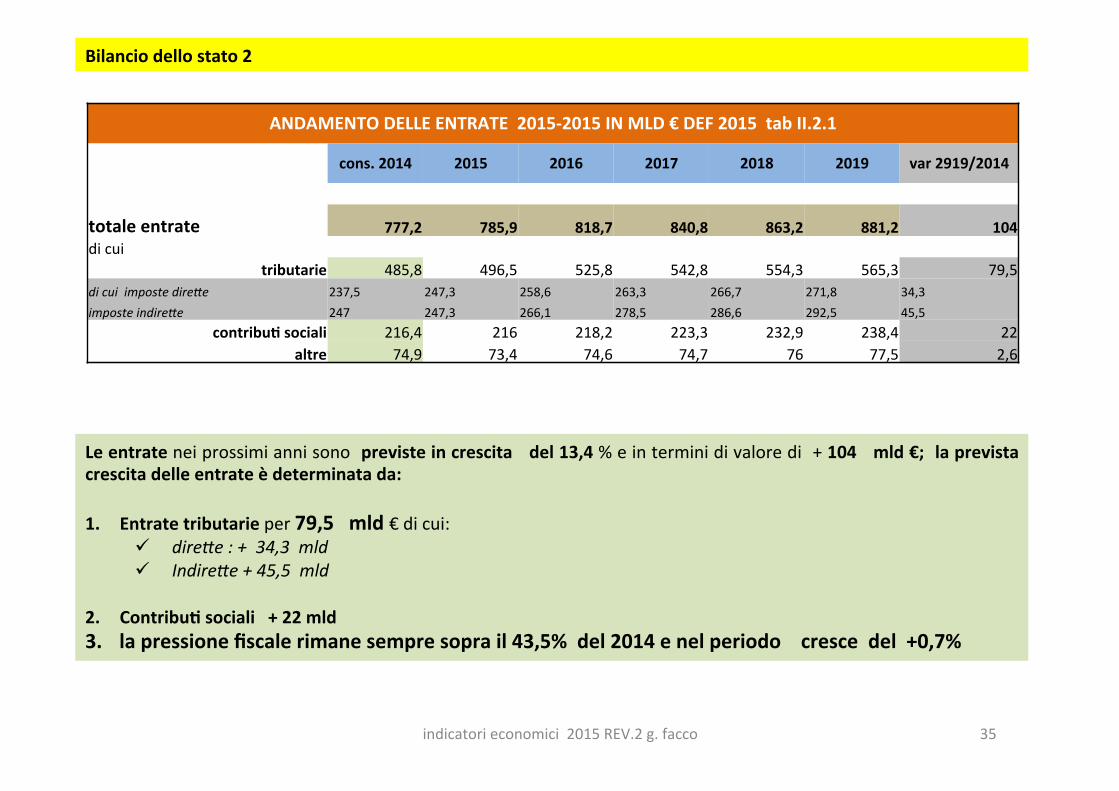

ANDAMENTO DELLE ENTRATE 2015-‐2015 IN MLD € DEF 2015 tab II.2.1

cons. 2014 2015 2016 2017 2018 2019 var 2919/2014

totale entrate 777,2 785,9 818,7 840,8 863,2 881,2 104 di cui

tributarie 485,8 496,5 525,8 542,8 554,3 565,3 79,5 di cui imposte direce 237,5 247,3 258,6 263,3 266,7 271,8 34,3 imposte indirece 247 247,3 266,1 278,5 286,6 292,5 45,5

contribu2 sociali 216,4 216 218,2 223,3 232,9 238,4 22 altre 74,9 73,4 74,6 74,7 76 77,5 2,6

Le entrate nei prossimi anni sono previste in crescita del 13,4 % e in termini di valore di + 104 mld €; la prevista crescita delle entrate è determinata da: 1. Entrate tributarie per 79,5 mld € di cui:

ü direce : + 34,3 mld ü Indirece + 45,5 mld

2. Contribu2 sociali + 22 mld 3. la pressione fiscale rimane sempre sopra il 43,5% del 2014 e nel periodo cresce del +0,7%

indicatori economici 2015 REV.2 g. facco 35

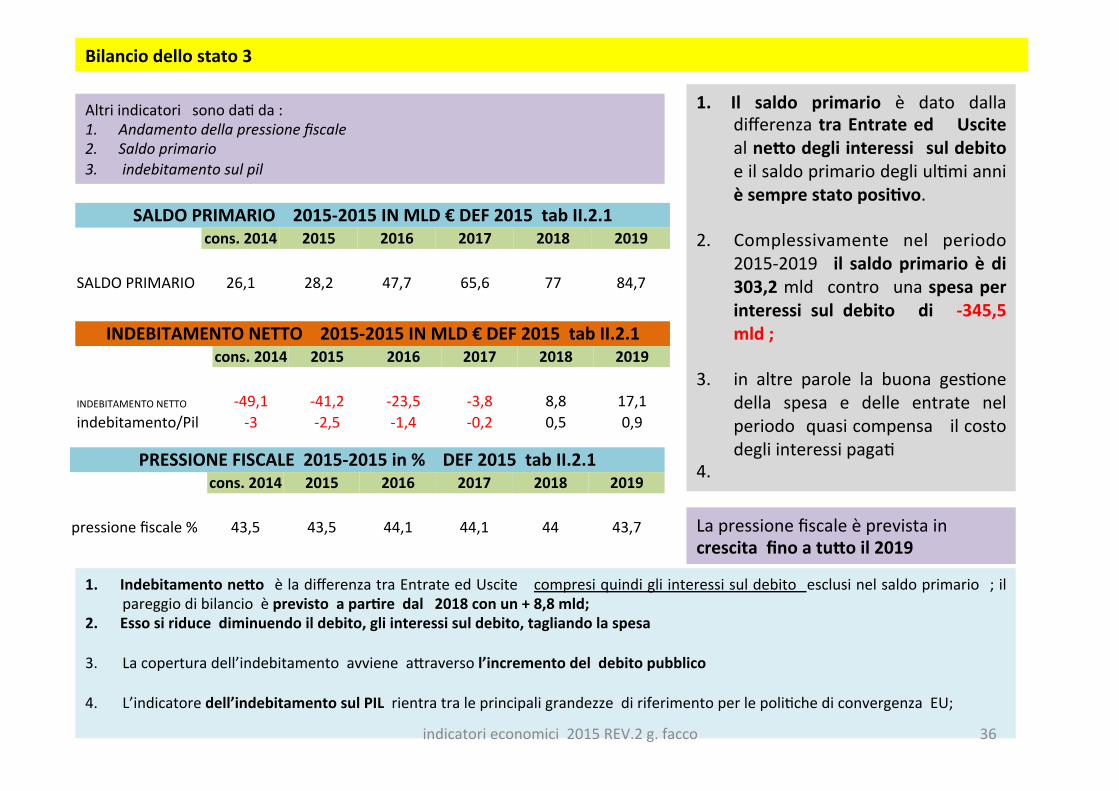

Bilancio dello stato 3

Altri indicatori sono da; da : 1. Andamento della pressione fiscale 2. Saldo primario 3. indebitamento sul pil

SALDO PRIMARIO 2015-‐2015 IN MLD € DEF 2015 tab II.2.1 cons. 2014 2015 2016 2017 2018 2019

SALDO PRIMARIO 26,1 28,2 47,7 65,6 77 84,7

INDEBITAMENTO NETTO 2015-‐2015 IN MLD € DEF 2015 tab II.2.1 cons. 2014 2015 2016 2017 2018 2019

INDEBITAMENTO NETTO -‐49,1 -‐41,2 -‐23,5 -‐3,8 8,8 17,1 indebitamento/Pil -‐3 -‐2,5 -‐1,4 -‐0,2 0,5 0,9

PRESSIONE FISCALE 2015-‐2015 in % DEF 2015 tab II.2.1 cons. 2014 2015 2016 2017 2018 2019

pressione fiscale % 43,5 43,5 44,1 44,1 44 43,7

1. Il saldo primario è dato dalla differenza tra Entrate ed Uscite al neRo degli interessi sul debito e il saldo primario degli ul;mi anni è sempre stato posi2vo.

2. Complessivamente nel periodo

2015-‐2019 il saldo primario è di 303,2 mld contro una spesa per interessi sul debito di -‐345,5 mld ;

3. in altre parole la buona ges;one

della spesa e delle entrate nel periodo quasi compensa il costo degli interessi paga;

4.

1. Indebitamento neRo è la differenza tra Entrate ed Uscite compresi quindi gli interessi sul debito esclusi nel saldo primario ; il pareggio di bilancio è previsto a par2re dal 2018 con un + 8,8 mld;

2. Esso si riduce diminuendo il debito, gli interessi sul debito, tagliando la spesa

3. La copertura dell’indebitamento avviene aLraverso l’incremento del debito pubblico 4. L’indicatore dell’indebitamento sul PIL rientra tra le principali grandezze di riferimento per le poli;che di convergenza EU;

La pressione fiscale è prevista in crescita fino a tuRo il 2019

indicatori economici 2015 REV.2 g. facco 36

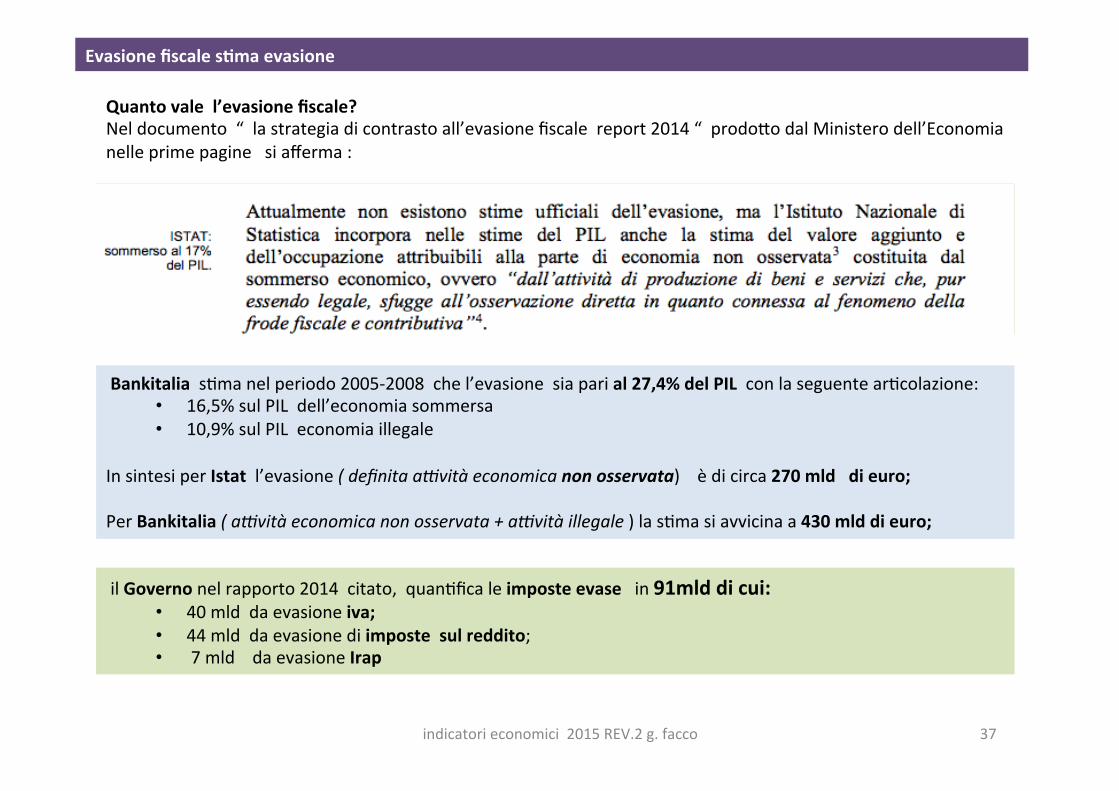

Evasione fiscale s2ma evasione

Bankitalia s;ma nel periodo 2005-‐2008 che l’evasione sia pari al 27,4% del PIL con la seguente ar;colazione: • 16,5% sul PIL dell’economia sommersa • 10,9% sul PIL economia illegale

In sintesi per Istat l’evasione ( definita a)vità economica non osservata) è di circa 270 mld di euro; Per Bankitalia ( a)vità economica non osservata + a)vità illegale ) la s;ma si avvicina a 430 mld di euro;

il Governo nel rapporto 2014 citato, quan;fica le imposte evase in 91mld di cui: • 40 mld da evasione iva; • 44 mld da evasione di imposte sul reddito; • 7 mld da evasione Irap

Quanto vale l’evasione fiscale? Nel documento “ la strategia di contrasto all’evasione fiscale report 2014 “ prodoLo dal Ministero dell’Economia nelle prime pagine si afferma :

indicatori economici 2015 REV.2 g. facco 37

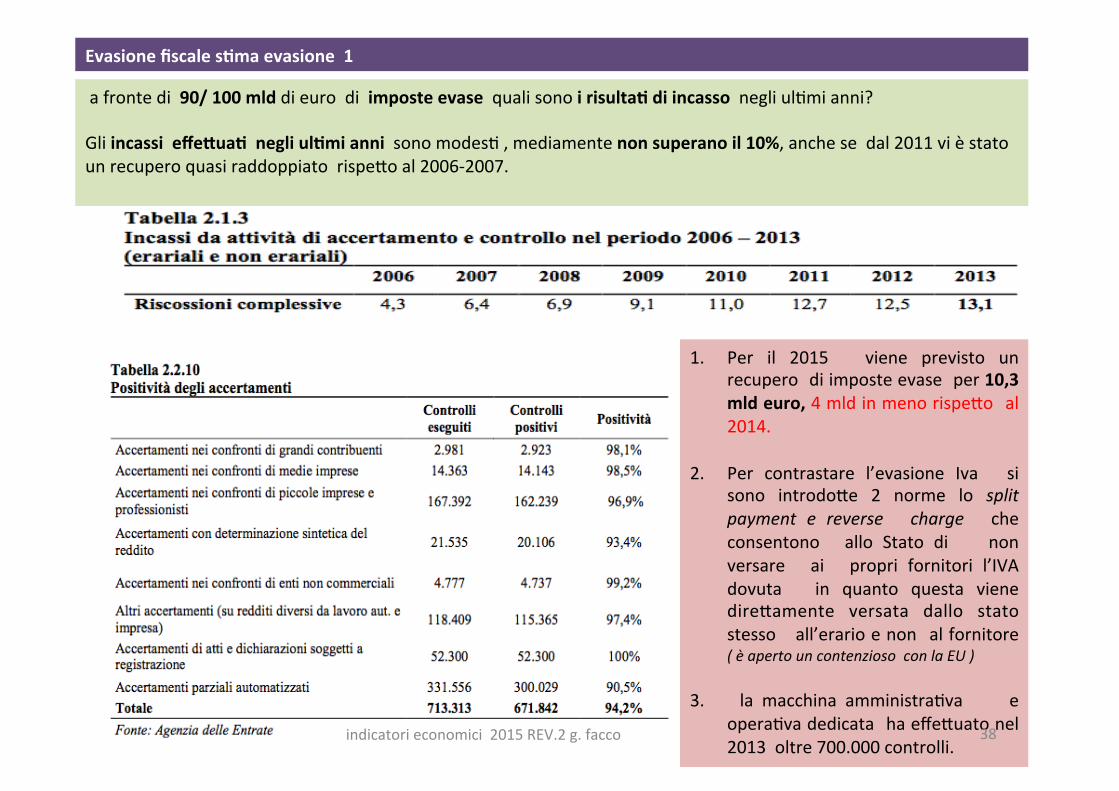

Evasione fiscale s2ma evasione 1

a fronte di 90/ 100 mld di euro di imposte evase quali sono i risulta2 di incasso negli ul;mi anni? Gli incassi effeRua2 negli ul2mi anni sono modes; , mediamente non superano il 10%, anche se dal 2011 vi è stato un recupero quasi raddoppiato rispeLo al 2006-‐2007.

1. Per il 2015 viene previsto un recupero di imposte evase per 10,3 mld euro, 4 mld in meno rispeLo al 2014.

2. Per contrastare l’evasione Iva si

sono introdoLe 2 norme lo split payment e reverse charge che consentono allo Stato di non versare ai propri fornitori l’IVA dovuta in quanto questa viene direLamente versata dallo stato stesso all’erario e non al fornitore ( è aperto un contenzioso con la EU )

3. la macchina amministra;va e

opera;va dedicata ha effeLuato nel 2013 oltre 700.000 controlli.

indicatori economici 2015 REV.2 g. facco 38

39

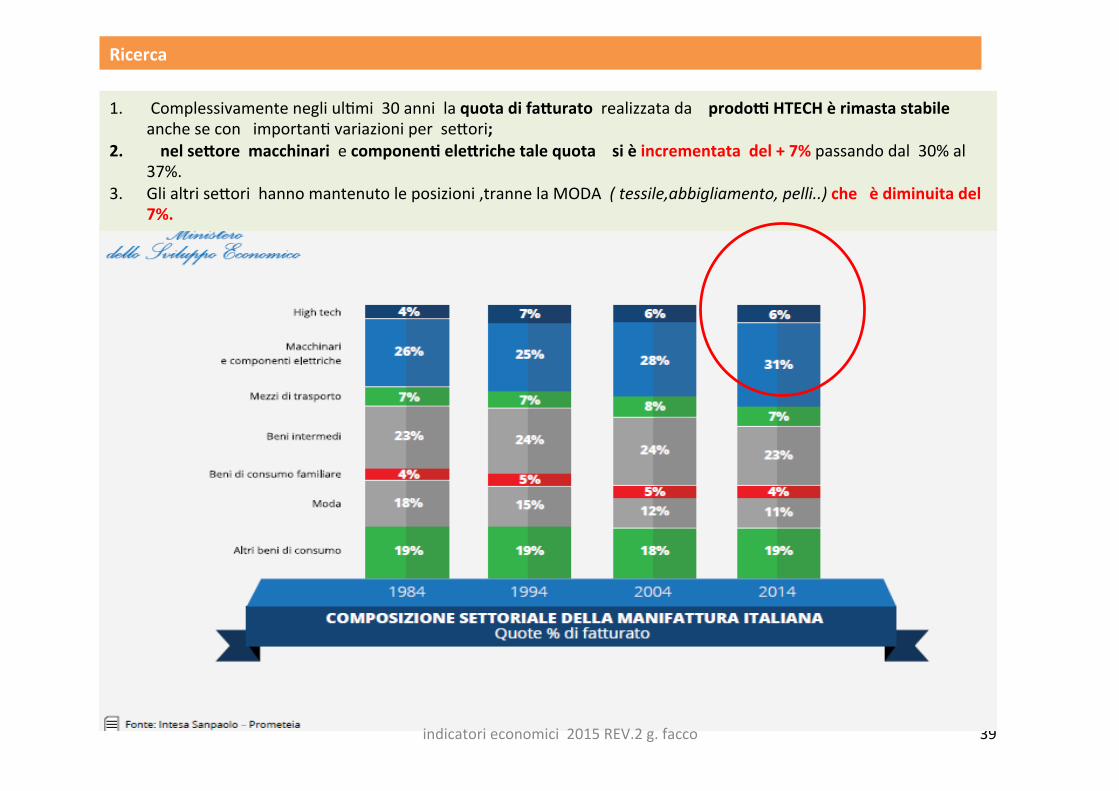

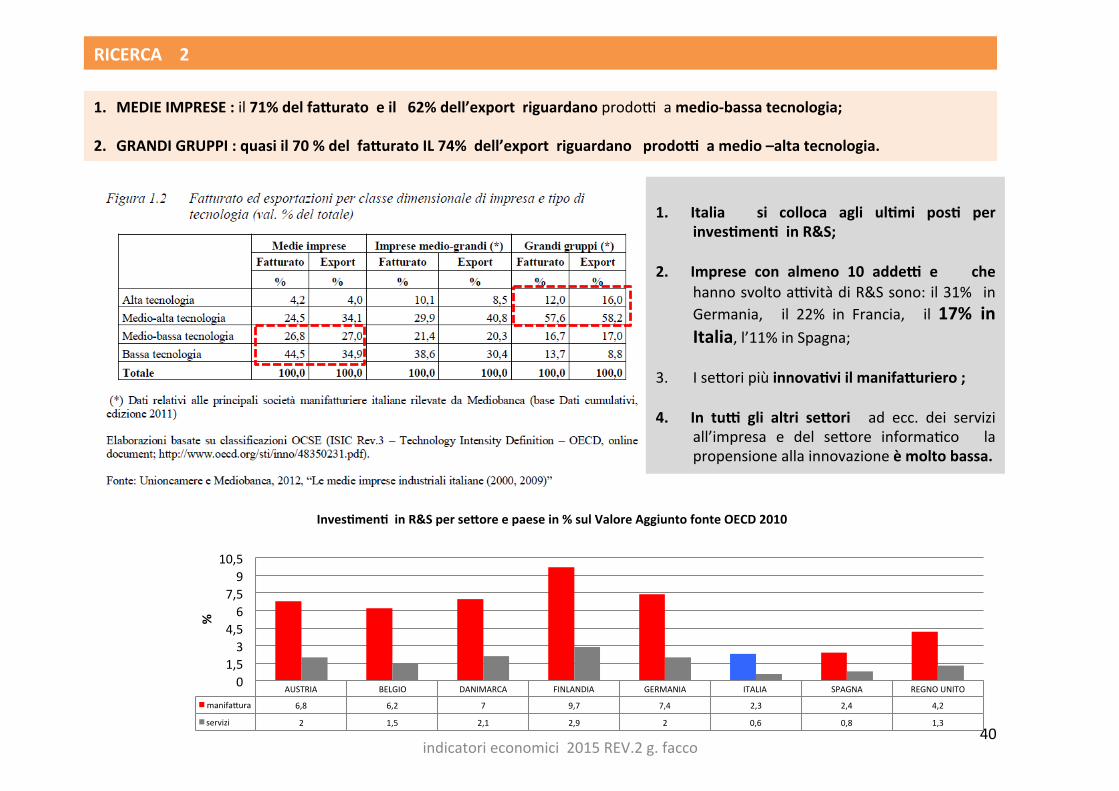

1. Complessivamente negli ul;mi 30 anni la quota di faRurato realizzata da prodob HTECH è rimasta stabile anche se con importan; variazioni per seLori;

2. nel seRore macchinari e componen2 eleRriche tale quota si è incrementata del + 7% passando dal 30% al 37%.

3. Gli altri seLori hanno mantenuto le posizioni ,tranne la MODA ( tessile,abbigliamento, pelli..) che è diminuita del 7%.

Ricerca

indicatori economici 2015 REV.2 g. facco

40

1. MEDIE IMPRESE : il 71% del faRurato e il 62% dell’export riguardano prodoZ a medio-‐bassa tecnologia;

2. GRANDI GRUPPI : quasi il 70 % del faRurato IL 74% dell’export riguardano prodob a medio –alta tecnologia.

AUSTRIA BELGIO DANIMARCA FINLANDIA GERMANIA ITALIA SPAGNA REGNO UNITO

manifaLura 6,8 6,2 7 9,7 7,4 2,3 2,4 4,2

servizi 2 1,5 2,1 2,9 2 0,6 0,8 1,3

0 1,5 3

4,5 6

7,5 9

10,5

%

Inves2men2 in R&S per seRore e paese in % sul Valore Aggiunto fonte OECD 2010

1. Italia si colloca agli ul2mi pos2 per inves2men2 in R&S;

2. Imprese con almeno 10 addeb e che hanno svolto aZvità di R&S sono: il 31% in Germania, il 22% in Francia, il 17% in Italia, l’11% in Spagna;

3. I seLori più innova2vi il manifaRuriero ;

4. In tub gli altri seRori ad ecc. dei servizi all’impresa e del seLore informa;co la propensione alla innovazione è molto bassa.

RICERCA 2

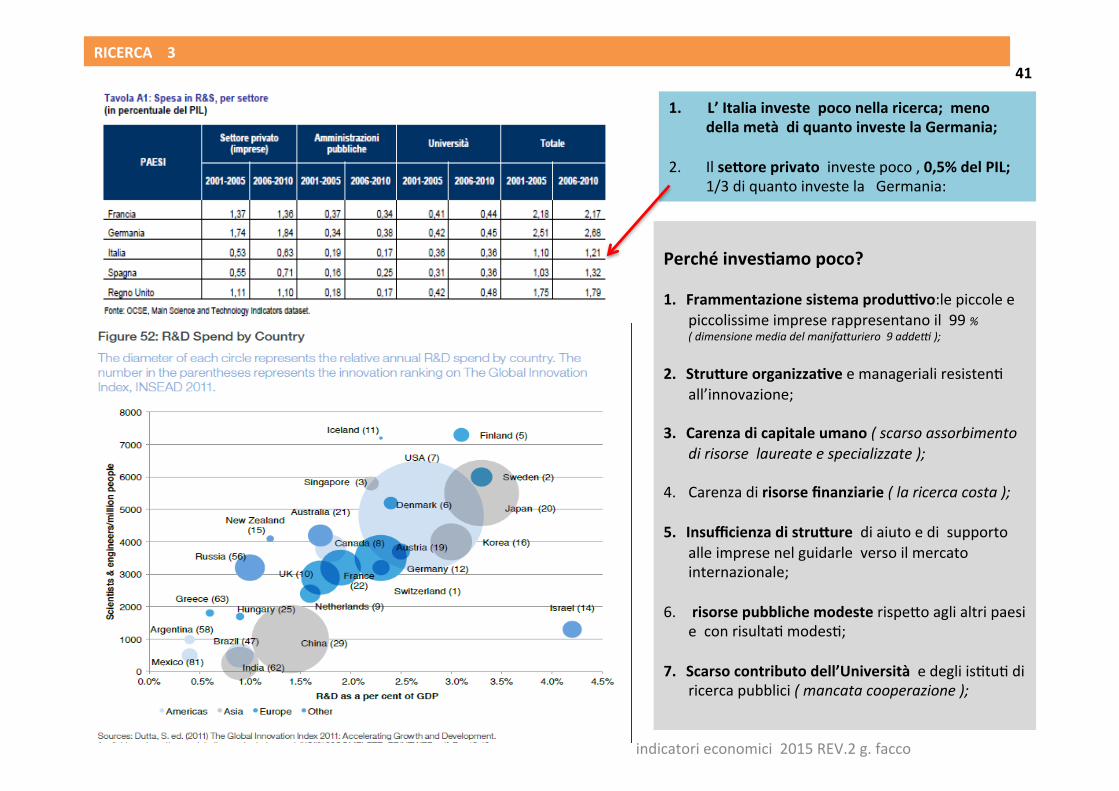

indicatori economici 2015 REV.2 g. facco

41

1. L’ Italia investe poco nella ricerca; meno della metà di quanto investe la Germania;

2. Il seRore privato investe poco , 0,5% del PIL; 1/3 di quanto investe la Germania:

Perché inves2amo poco?

1. Frammentazione sistema produbvo:le piccole e piccolissime imprese rappresentano il 99 % ( dimensione media del manifacuriero 9 adde) );

2. StruRure organizza2ve e manageriali resisten; all’innovazione;

3. Carenza di capitale umano ( scarso assorbimento di risorse laureate e specializzate );

4. Carenza di risorse finanziarie ( la ricerca costa );

5. Insufficienza di struRure di aiuto e di supporto alle imprese nel guidarle verso il mercato internazionale;

6. risorse pubbliche modeste rispeLo agli altri paesi e con risulta; modes;;

7. Scarso contributo dell’Università e degli is;tu; di ricerca pubblici ( mancata cooperazione );

RICERCA 3

indicatori economici 2015 REV.2 g. facco

indicatori economici 2015 REV.2 g. facco 42

indicatori economici 2015 REV.2 g. facco 43

Conclusioni i da; verranno aggiorna; non appena disponibili con la finalità di evidenziare i miglioramen2 oppure registrare nega2vità. cruciale è la carenza di risorse economiche disponibili per supportare la crescita del paese; solo a 2tolo di “ appunto ” si vogliono ricordare le aree sulle quali intervenire e dalle quali possono venire importan; risorse economiche; aree queste di prevalente competenza dello Stato:

ü interessi sul debito pubblico : tra i 60-‐80 mld /anno ü riduzione della spesa pubblica : circa 40-‐50 mld s;ma; dal ex commissario CoLarelli; ü imposte evase : circa 90-‐100 mld anno ü pensioni e stato sociale : circa 30 mld di passività ü evasione contribu2va: 16-‐20 mld anno ü economia sommersa: circa 3 mln di unità

solo per citare le le “ aree più cri;che e significa;ve “

esiste quindi una miniera d’oro che vale come minimo tra i 250-‐300 mld di euro dalla quale l’Italia può trarre le risorse necessarie per finanziare il proprio futuro: ( recuperare un20-‐ 30% nei prossimi anni è cosi impossibile ? ) significa solo liberare 60-‐ 100 mld di euro per ….

u la scuola u la ricerca u le infrastruRure u le imprese produbve u riduzione della tassazione

con questo report si vuole documentare e tenere soRo controllo se i fab, le azioni e i risulta2 prevarranno sulle chiacchere!

indicatori economici 2015 REV.2 g. facco 44

AGGIORNAMENTO seRembre 2015

R2

pochi i commen2 perché i da2 già dicono tuRo .

indicatori economici 2015 REV.2 g. facco 45

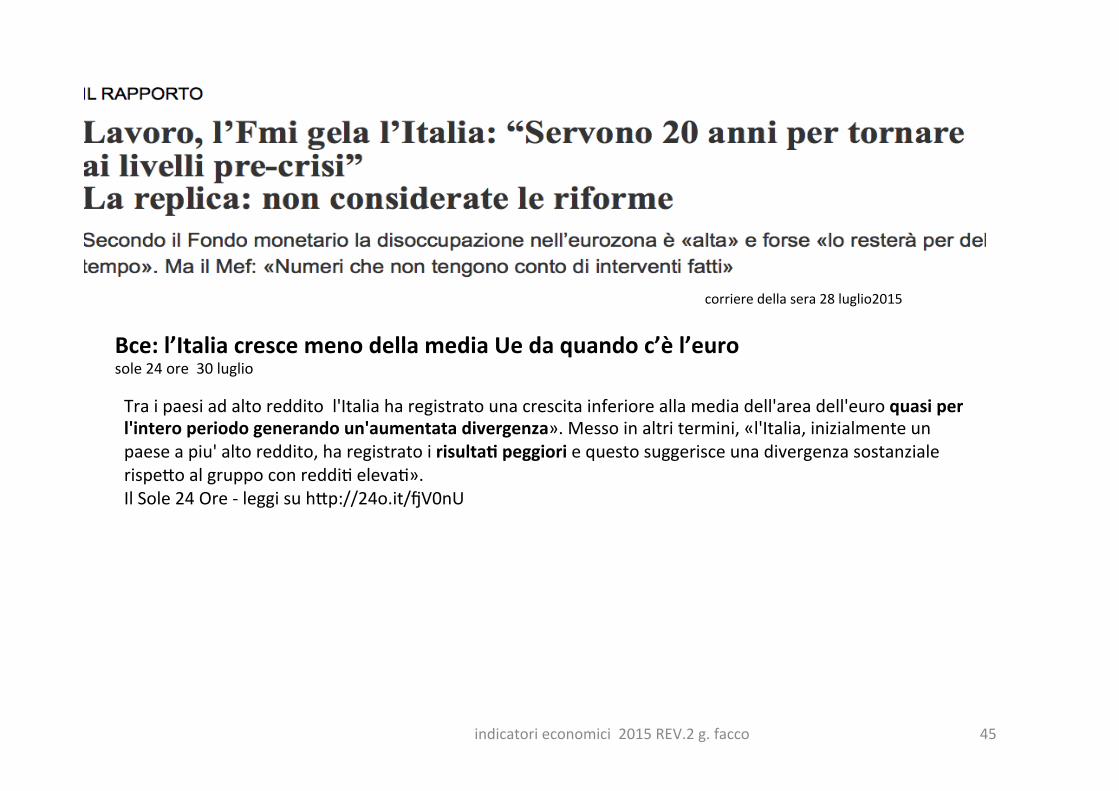

corriere della sera 28 luglio2015

Bce: l’Italia cresce meno della media Ue da quando c’è l’euro sole 24 ore 30 luglio

Tra i paesi ad alto reddito l'Italia ha registrato una crescita inferiore alla media dell'area dell'euro quasi per l'intero periodo generando un'aumentata divergenza». Messo in altri termini, «l'Italia, inizialmente un paese a piu' alto reddito, ha registrato i risulta2 peggiori e questo suggerisce una divergenza sostanziale rispeLo al gruppo con reddi; eleva;». Il Sole 24 Ore -‐ leggi su hLp://24o.it/�V0nU

indicatori economici 2015 REV.2 g. facco 46

1. istat ha introdoLo una analisi chiamata “ nastro congiuntura “ sui principali indicatori economici aggiorna; ogni mese.

2. oZma inizia;va che offre un quadro immediato di come sta andando l’economia del paese. 3. in rosso sono evidenzia; i cambiamen2 nega2vi rispeLo al mese precedente; il quadro che

emerge dalla slide che segue è un po “ deprimente”;

4. è un po difficile partecipare alla “festosa esuberanza della ripresa” con il 50% dei numeri in rosso!!!

5. nelle slide successive su alcuni indicatori viene sempre da Istat evidenziata una analisi su un

periodo temporale più ampio per offrire una “ vista ” che consenta di avere modo di verificare come siamo oggi rispeRo al prima della crisi e sopraRuRo quanta strada abbiamo faRo e quanto siamo riusci2 a mantenere gli impegni e quando dobbiamo ancora fare per riportarsi al prima della crisi.

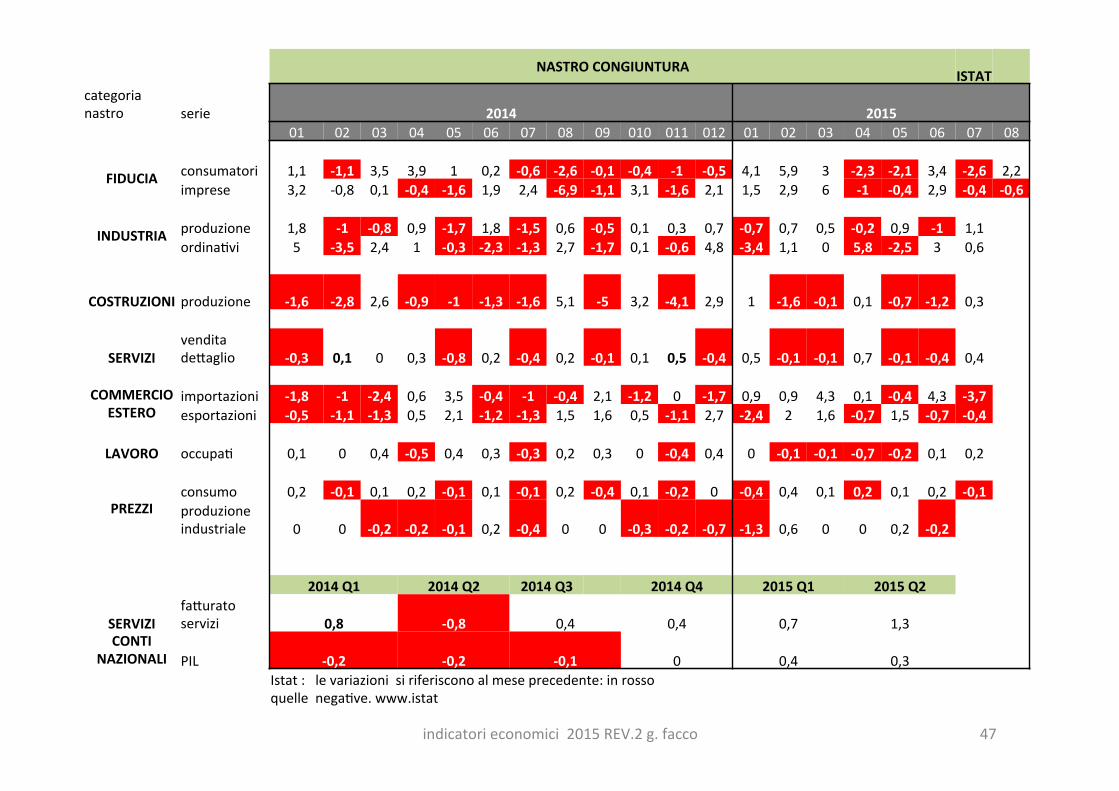

NASTRO CONGIUNTURA ISTAT categoria nastro serie 2014 2015

01 02 03 04 05 06 07 08 09 010 011 012 01 02 03 04 05 06 07 08

FIDUCIA consumatori 1,1 -‐1,1 3,5 3,9 1 0,2 -‐0,6 -‐2,6 -‐0,1 -‐0,4 -‐1 -‐0,5 4,1 5,9 3 -‐2,3 -‐2,1 3,4 -‐2,6 2,2 imprese 3,2 -‐0,8 0,1 -‐0,4 -‐1,6 1,9 2,4 -‐6,9 -‐1,1 3,1 -‐1,6 2,1 1,5 2,9 6 -‐1 -‐0,4 2,9 -‐0,4 -‐0,6

INDUSTRIA produzione 1,8 -‐1 -‐0,8 0,9 -‐1,7 1,8 -‐1,5 0,6 -‐0,5 0,1 0,3 0,7 -‐0,7 0,7 0,5 -‐0,2 0,9 -‐1 1,1 ordina;vi 5 -‐3,5 2,4 1 -‐0,3 -‐2,3 -‐1,3 2,7 -‐1,7 0,1 -‐0,6 4,8 -‐3,4 1,1 0 5,8 -‐2,5 3 0,6

COSTRUZIONI produzione -‐1,6 -‐2,8 2,6 -‐0,9 -‐1 -‐1,3 -‐1,6 5,1 -‐5 3,2 -‐4,1 2,9 1 -‐1,6 -‐0,1 0,1 -‐0,7 -‐1,2 0,3

SERVIZI vendita deLaglio -‐0,3 0,1 0 0,3 -‐0,8 0,2 -‐0,4 0,2 -‐0,1 0,1 0,5 -‐0,4 0,5 -‐0,1 -‐0,1 0,7 -‐0,1 -‐0,4 0,4

COMMERCIO

ESTERO importazioni -‐1,8 -‐1 -‐2,4 0,6 3,5 -‐0,4 -‐1 -‐0,4 2,1 -‐1,2 0 -‐1,7 0,9 0,9 4,3 0,1 -‐0,4 4,3 -‐3,7 esportazioni -‐0,5 -‐1,1 -‐1,3 0,5 2,1 -‐1,2 -‐1,3 1,5 1,6 0,5 -‐1,1 2,7 -‐2,4 2 1,6 -‐0,7 1,5 -‐0,7 -‐0,4

LAVORO occupa; 0,1 0 0,4 -‐0,5 0,4 0,3 -‐0,3 0,2 0,3 0 -‐0,4 0,4 0 -‐0,1 -‐0,1 -‐0,7 -‐0,2 0,1 0,2

PREZZI consumo 0,2 -‐0,1 0,1 0,2 -‐0,1 0,1 -‐0,1 0,2 -‐0,4 0,1 -‐0,2 0 -‐0,4 0,4 0,1 0,2 0,1 0,2 -‐0,1 produzione industriale 0 0 -‐0,2 -‐0,2 -‐0,1 0,2 -‐0,4 0 0 -‐0,3 -‐0,2 -‐0,7 -‐1,3 0,6 0 0 0,2 -‐0,2

2014 Q1 2014 Q2 2014 Q3 2014 Q4 2015 Q1 2015 Q2

SERVIZI faLurato servizi 0,8 -‐0,8 0,4 0,4 0,7 1,3

CONTI NAZIONALI PIL -‐0,2 -‐0,2 -‐0,1 0 0,4 0,3

Istat : le variazioni si riferiscono al mese precedente: in rosso quelle nega;ve. www.istat

indicatori economici 2015 REV.2 g. facco 47

indicatori economici 2015 REV.2 g. facco 48

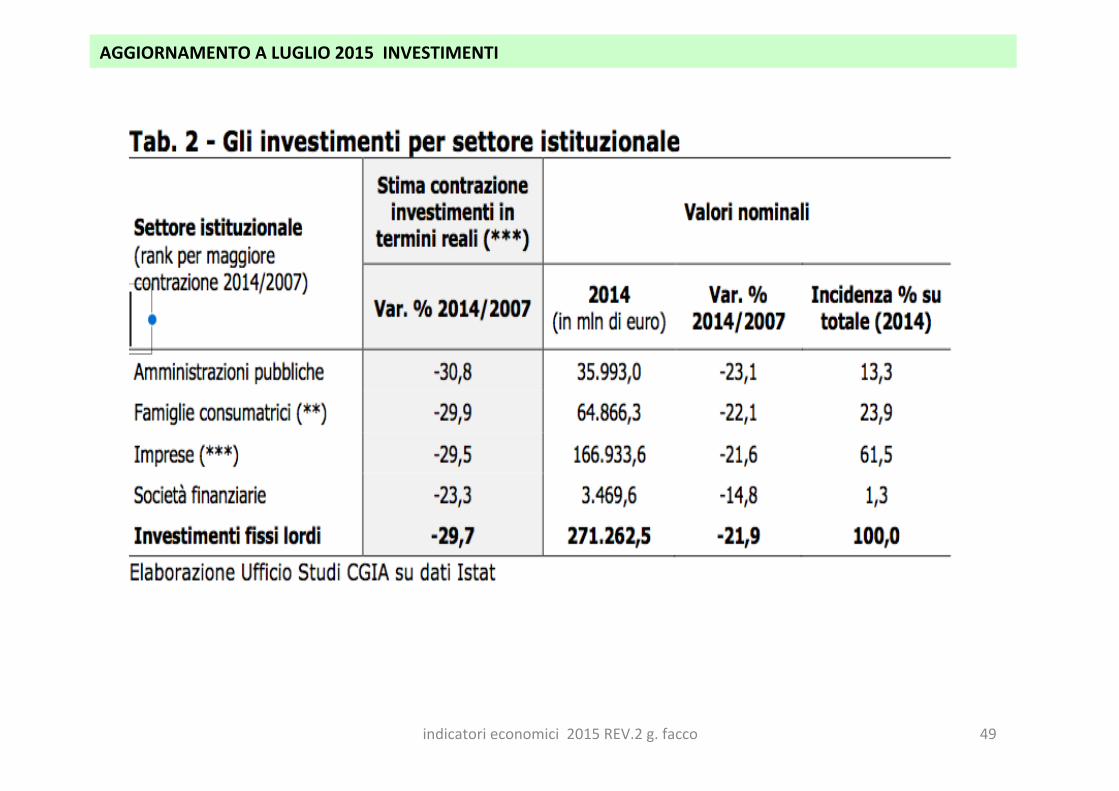

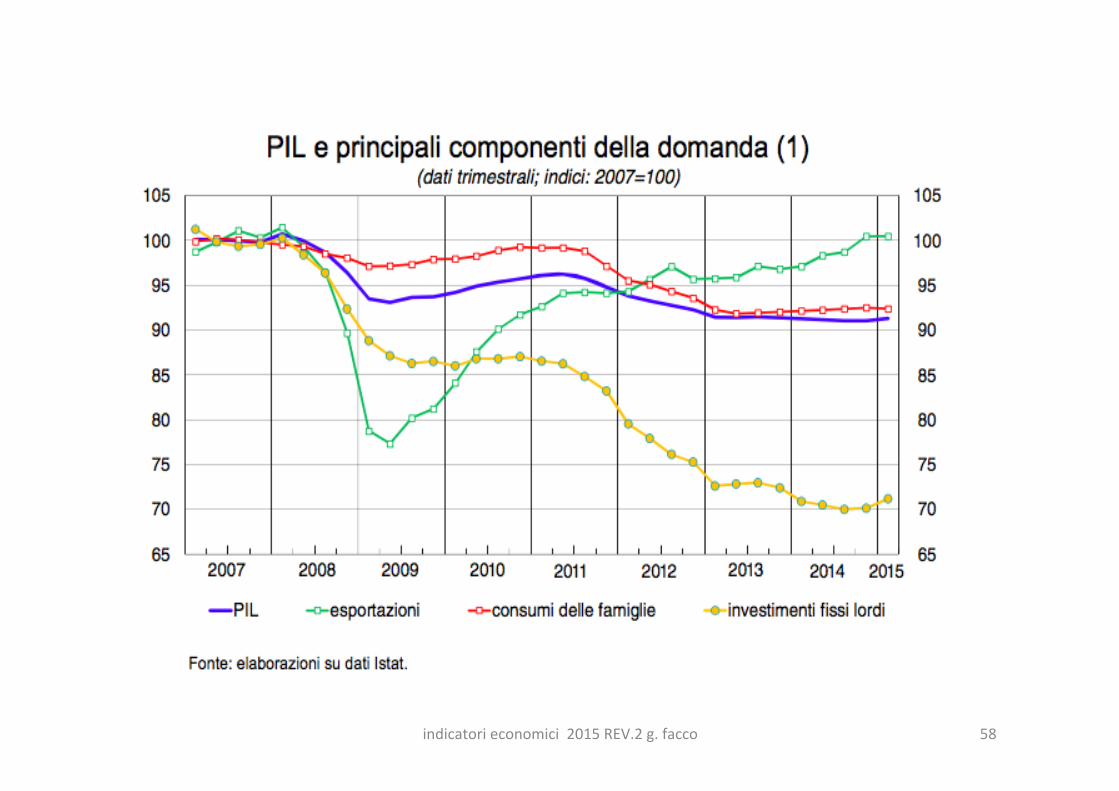

AGGIORNAMENTO A LUGLIO 2015 INVESTIMENTI

in 7 anni gli inves;men; sono diminui; di 110 mld, il 30% in meno; il seLore maggiormente colpito è quello delle costruzioni con -‐70 mld, seguito da impian; e macchinari e mezzi di trasporto per complessivi – 36 mld

indicatori economici 2015 REV.2 g. facco 49

AGGIORNAMENTO A LUGLIO 2015 INVESTIMENTI

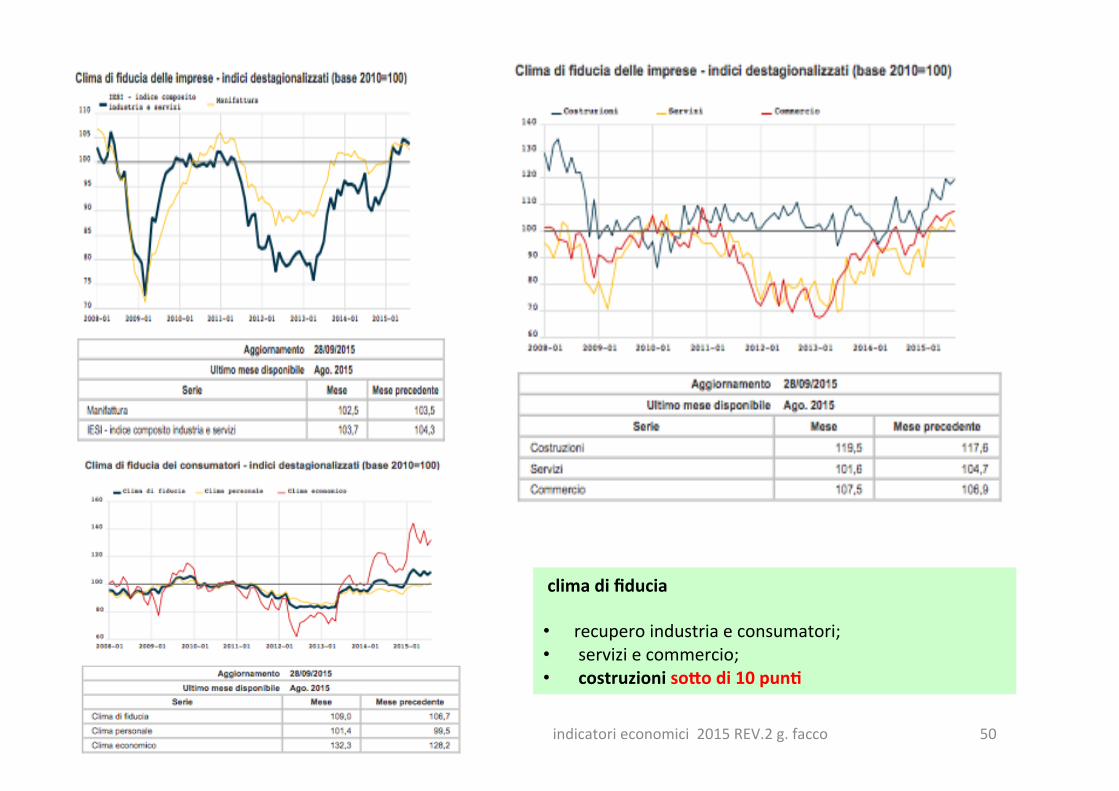

clima di fiducia • recupero industria e consumatori; • servizi e commercio; • costruzioni soRo di 10 pun2

indicatori economici 2015 REV.2 g. facco 50

indicatori economici 2015 REV.2 g. facco 51

faRurato industria • il tot faRurato è -‐15 pun2 sul 2008 • ha recuperato sull’export; • mercato interno -‐ 20 pun2 sul 2008

faRurato servizi • -‐20 pun2 sul 2008 • i servizi operano prevalentemente sul mercato

interno che è ancora fermo.

indicatori economici 2015 REV.2 g. facco 52

produzione -‐ 30 pun2 sul 2008

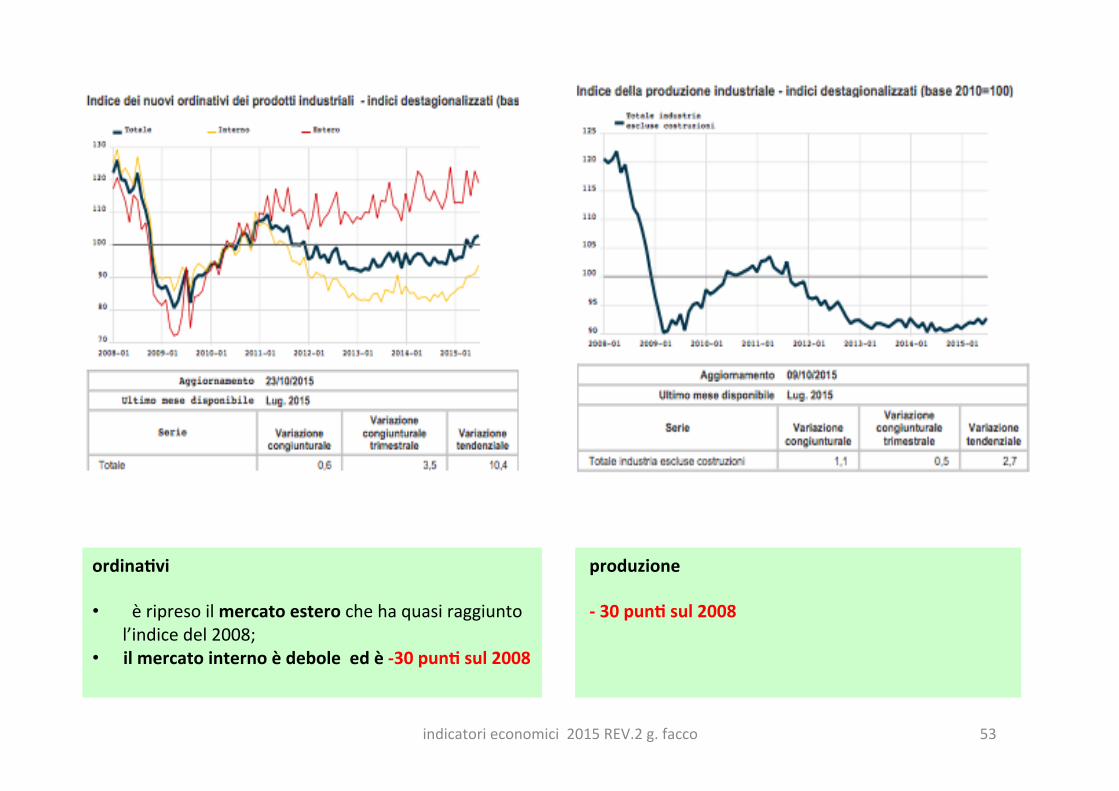

ordina2vi • è ripreso il mercato estero che ha quasi raggiunto

l’indice del 2008; • il mercato interno è debole ed è -‐30 pun2 sul 2008

indicatori economici 2015 REV.2 g. facco 53

indicatori economici 2015 REV.2 g. facco 54

AGGIORNAMENTO A LUGLIO 2015 import export

1. l’export cresce tendenzialmente del 2%; le importazione crescono di meno e quindi si prevede una bilancia commerciale in abvo.

2. si ricorda che oltre il 90% dell’export è dato dal seRore manifaRuriero; e che le imprese esportatrici sono circa 200.000 cioè un po meno del 5% del totale imprese. Ma il 71% dell’export è effeLuato da 4.000 imprese, mentre il 93% delle imprese esporta solo il 9,8% ( Istat 2013 )

3. gli ordina2vi crescono per chi esporta e il livello sta raggiungendo quello del 2008; 4. per chi produce per il mercato interno gli ordina;vi sono “ fiacchi “ e rispeLo al 2008 sono inferiori quasi

del 40% 5. in sintesi: bassi ordina2vi , domanda interna stagnante, faRura2 soRo tono, impian2 produbvi u2lizza2

non a regime, consumi quasi fermi …… L’OCCUPAZIONE NON PUO’ CRESCERE ma tuR’al più rimpiazza /sos2tuisce le risorse uscite.

indicatori economici 2015 REV.2 g. facco 55

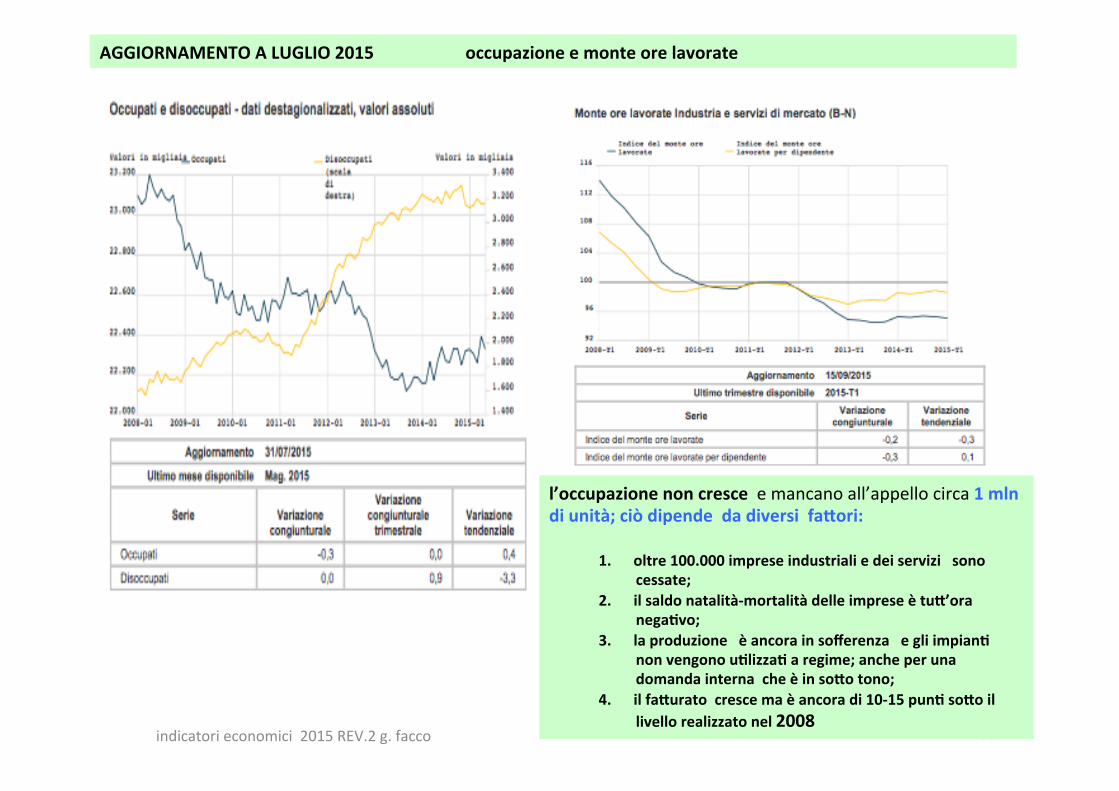

AGGIORNAMENTO A LUGLIO 2015 occupazione e monte ore lavorate

l’occupazione non cresce e mancano all’appello circa 1 mln di unità; ciò dipende da diversi faRori:

1. oltre 100.000 imprese industriali e dei servizi sono cessate;

2. il saldo natalità-‐mortalità delle imprese è tuR’ora nega2vo;

3. la produzione è ancora in sofferenza e gli impian2 non vengono u2lizza2 a regime; anche per una domanda interna che è in soRo tono;

4. il faRurato cresce ma è ancora di 10-‐15 pun2 soRo il livello realizzato nel 2008

indicatori economici 2015 REV.2 g. facco 56

57

la produbvità è tra le più basse e la ripresa che genera nuova occupazione è SOLO legata solo agli inves;men; ; Luca Ricolfi sul sole 24 ore del 20 seL.2015… “…

indicatori economici 2015 REV.2 g. facco 58

indicatori economici 2015 REV.2 g. facco 59

indicatori economici 2015 REV.2 g. facco 60

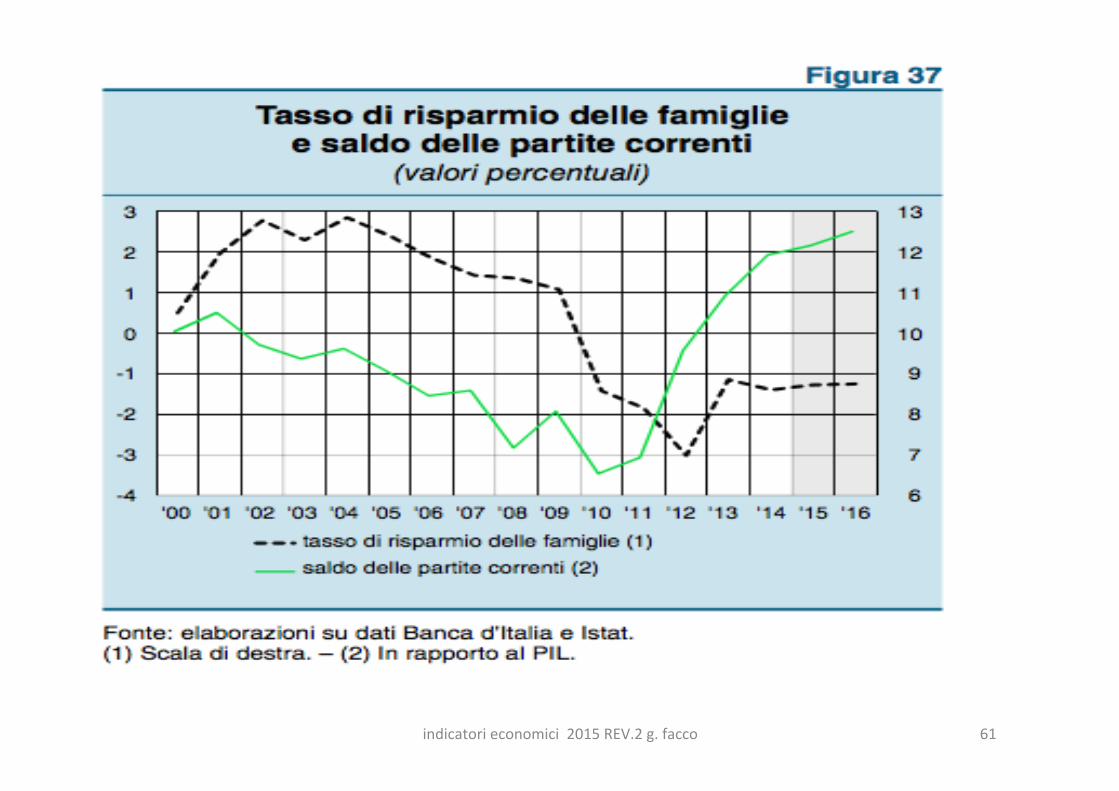

indicatori economici 2015 REV.2 g. facco 61

indicatori economici 2015 REV.2 g. facco 62

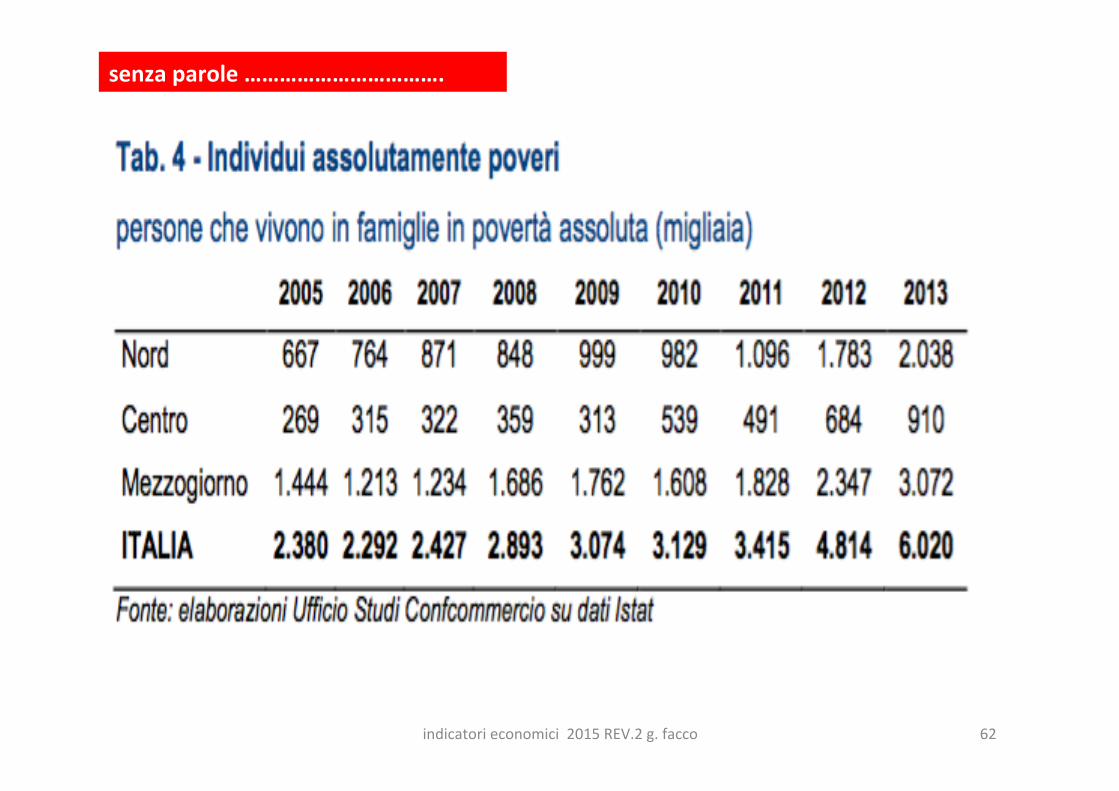

senza parole …………………………….

indicatori economici 2015 REV.2 g. facco 63

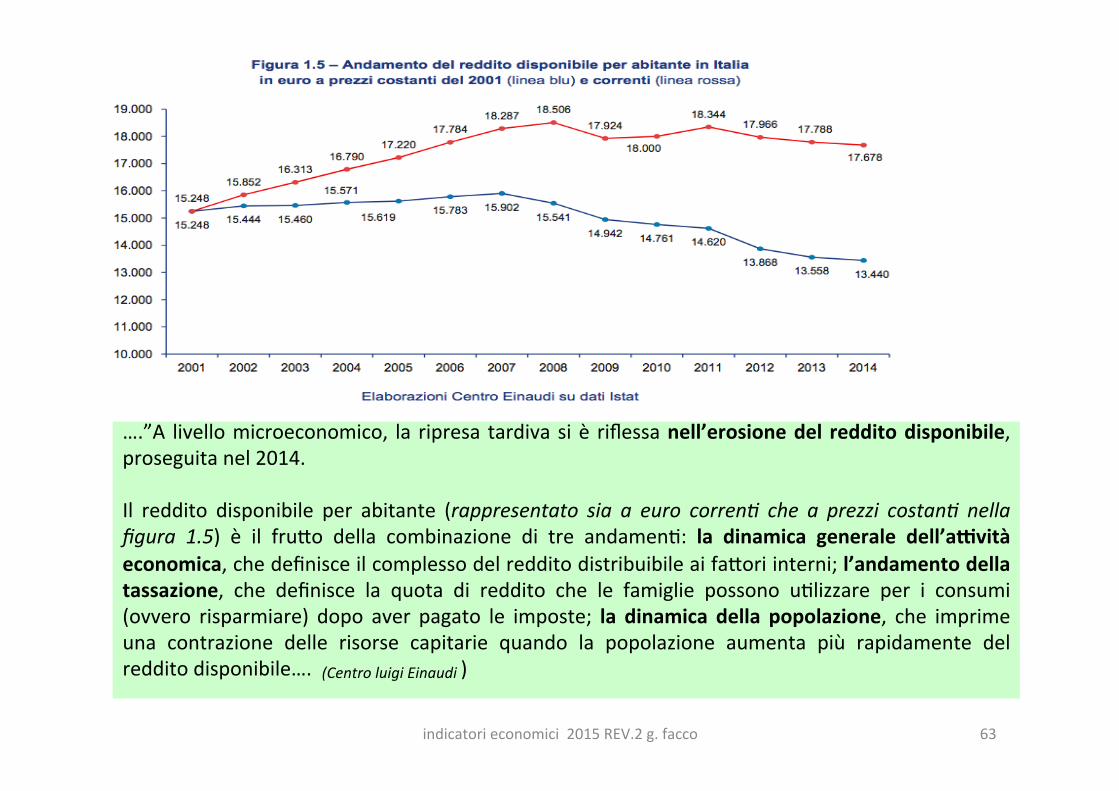

….”A livello microeconomico, la ripresa tardiva si è riflessa nell’erosione del reddito disponibile, proseguita nel 2014. Il reddito disponibile per abitante (rappresentato sia a euro corren. che a prezzi costan. nella figura 1.5) è il fruLo della combinazione di tre andamen;: la dinamica generale dell’abvità economica, che definisce il complesso del reddito distribuibile ai faLori interni; l’andamento della tassazione, che definisce la quota di reddito che le famiglie possono u;lizzare per i consumi (ovvero risparmiare) dopo aver pagato le imposte; la dinamica della popolazione, che imprime una contrazione delle risorse capitarie quando la popolazione aumenta più rapidamente del reddito disponibile…. (Centro luigi Einaudi )

64

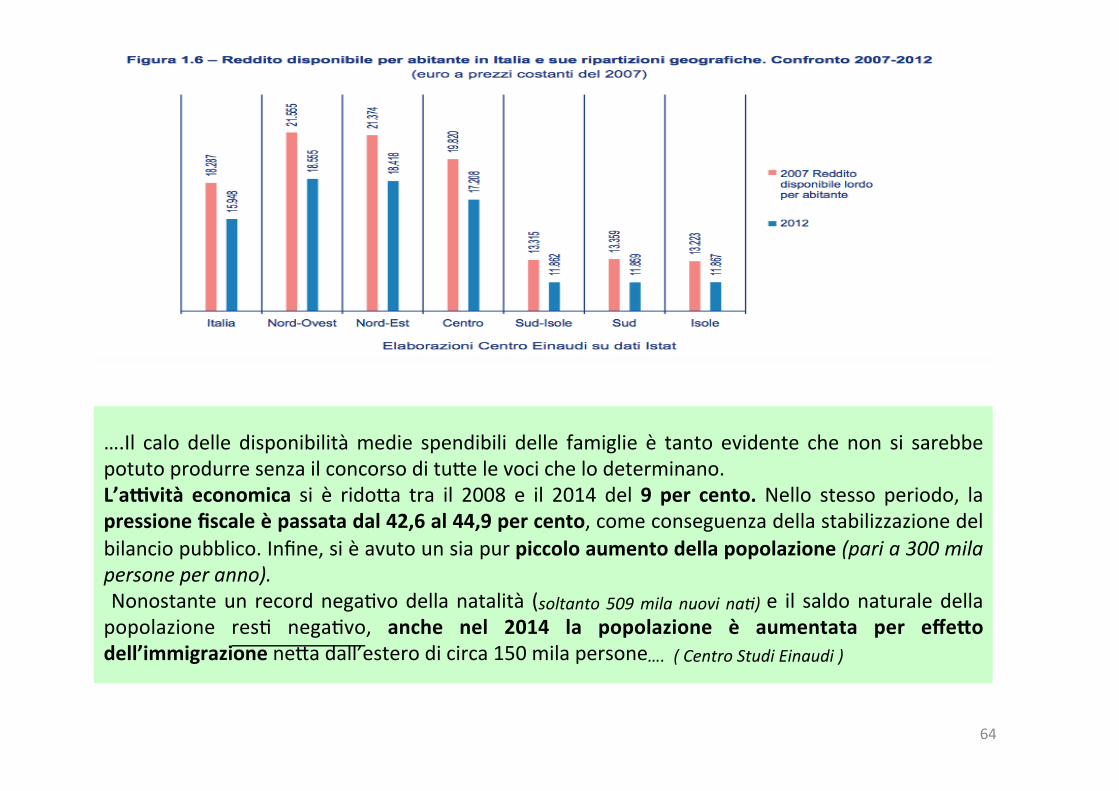

….Il calo delle disponibilità medie spendibili delle famiglie è tanto evidente che non si sarebbe potuto produrre senza il concorso di tuLe le voci che lo determinano. L’abvità economica si è ridoLa tra il 2008 e il 2014 del 9 per cento. Nello stesso periodo, la pressione fiscale è passata dal 42,6 al 44,9 per cento, come conseguenza della stabilizzazione del bilancio pubblico. Infine, si è avuto un sia pur piccolo aumento della popolazione (pari a 300 mila persone per anno). Nonostante un record nega;vo della natalità (soltanto 509 mila nuovi na.) e il saldo naturale della popolazione res; nega;vo, anche nel 2014 la popolazione è aumentata per effeRo dell’immigrazione neLa dall’estero di circa 150 mila persone…. ( Centro Studi Einaudi )

indicatori economici 2015 REV.2 g. facco 65

indicatori economici 2015 REV.2 g. facco 66

ai prossimi da2 con la speranza che siano effebvamente MIGLIORI ……