Lavoro e crescita .pptx

52

lavoro e crescita

-

Upload

giovanni-facco -

Category

Economy & Finance

-

view

391 -

download

0

Transcript of Lavoro e crescita .pptx

lavoro e crescita

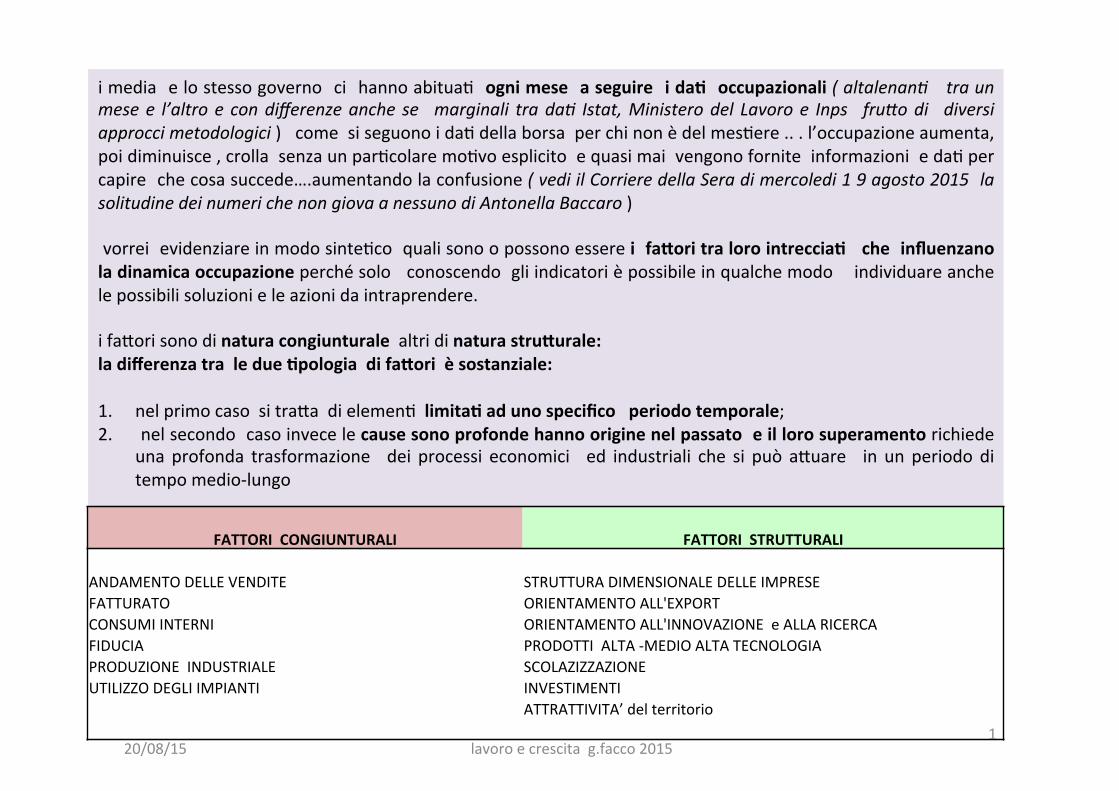

i media e lo stesso governo ci hanno abitua3 ogni mese a seguire i da1 occupazionali ( altalenan( tra un mese e l’altro e con differenze anche se marginali tra da( Istat, Ministero del Lavoro e Inps fru=o di diversi approcci metodologici ) come si seguono i da3 della borsa per chi non è del mes3ere .. . l’occupazione aumenta, poi diminuisce , crolla senza un par3colare mo3vo esplicito e quasi mai vengono fornite informazioni e da3 per capire che cosa succede….aumentando la confusione ( vedi il Corriere della Sera di mercoledi 1 9 agosto 2015 la solitudine dei numeri che non giova a nessuno di Antonella Baccaro ) vorrei evidenziare in modo sinte3co quali sono o possono essere i fa5ori tra loro intreccia1 che influenzano la dinamica occupazione perché solo conoscendo gli indicatori è possibile in qualche modo individuare anche le possibili soluzioni e le azioni da intraprendere. i fa?ori sono di natura congiunturale altri di natura stru5urale: la differenza tra le due 1pologia di fa5ori è sostanziale: 1. nel primo caso si tra?a di elemen3 limita1 ad uno specifico periodo temporale; 2. nel secondo caso invece le cause sono profonde hanno origine nel passato e il loro superamento richiede

una profonda trasformazione dei processi economici ed industriali che si può a?uare in un periodo di tempo medio-‐lungo

FATTORI CONGIUNTURALI FATTORI STRUTTURALI

ANDAMENTO DELLE VENDITE STRUTTURA DIMENSIONALE DELLE IMPRESE FATTURATO ORIENTAMENTO ALL'EXPORT CONSUMI INTERNI ORIENTAMENTO ALL'INNOVAZIONE e ALLA RICERCA FIDUCIA PRODOTTI ALTA -‐MEDIO ALTA TECNOLOGIA PRODUZIONE INDUSTRIALE SCOLAZIZZAZIONE UTILIZZO DEGLI IMPIANTI INVESTIMENTI ATTRATTIVITA’ del territorio

20/08/15 lavoro e crescita g.facco 2015 1

2

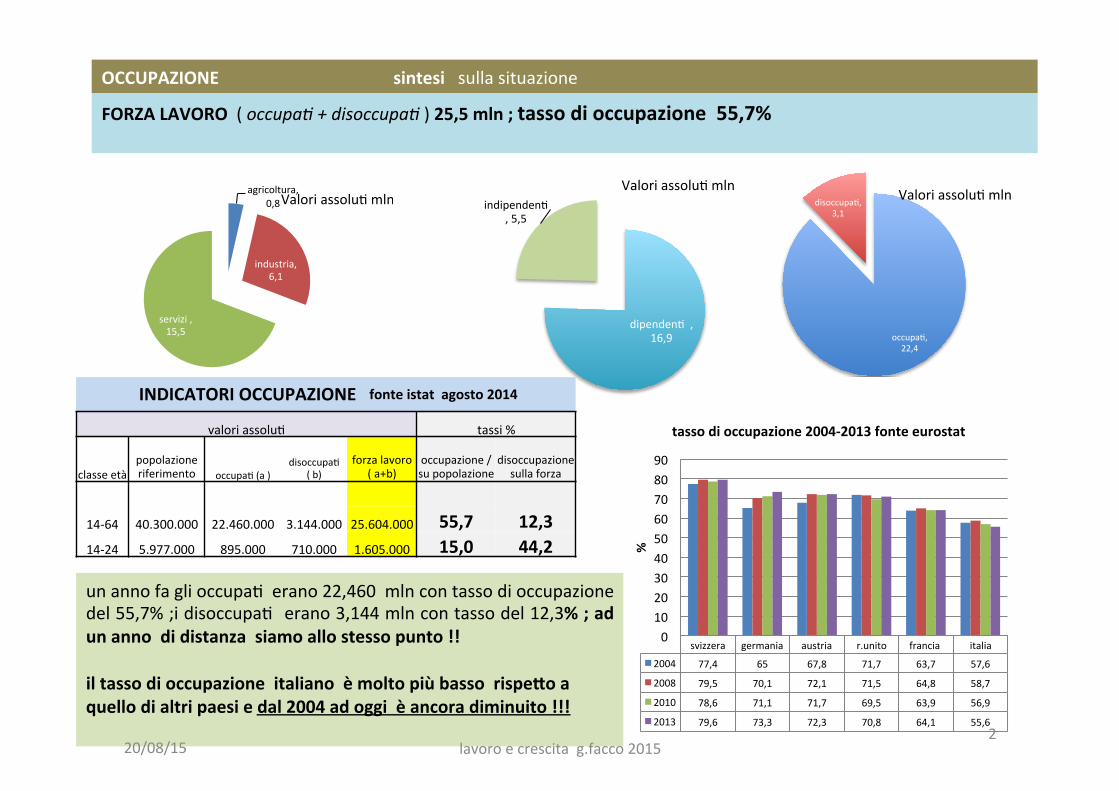

OCCUPAZIONE sintesi sulla situazione

FORZA LAVORO ( occupa( + disoccupa( ) 25,5 mln ; tasso di occupazione 55,7%

dipenden3 , 16,9

indipenden3 , 5,5

Valori assolu3 mln agricoltura,

0,8

industria, 6,1

servizi , 15,5

Valori assolu3 mln

occupa3, 22,4

disoccupa3, 3,1

Valori assolu3 mln

INDICATORI OCCUPAZIONE fonte istat agosto 2014

valori assolu3 tassi %

classe età popolazione riferimento occupa3 (a )

disoccupa3 ( b)

forza lavoro ( a+b)

occupazione /su popolazione

disoccupazione sulla forza

14-‐64 40.300.000 22.460.000 3.144.000 25.604.000 55,7 12,3 14-‐24 5.977.000 895.000 710.000 1.605.000 15,0 44,2

svizzera germania austria r.unito francia italia

2004 77,4 65 67,8 71,7 63,7 57,6

2008 79,5 70,1 72,1 71,5 64,8 58,7

2010 78,6 71,1 71,7 69,5 63,9 56,9

2013 79,6 73,3 72,3 70,8 64,1 55,6

0 10 20 30 40 50 60 70 80 90

%

tasso di occupazione 2004-‐2013 fonte eurostat

un anno fa gli occupa3 erano 22,460 mln con tasso di occupazione del 55,7% ;i disoccupa3 erano 3,144 mln con tasso del 12,3% ; ad un anno di distanza siamo allo stesso punto !! il tasso di occupazione italiano è molto più basso rispe5o a quello di altri paesi e dal 2004 ad oggi è ancora diminuito !!!

20/08/15 lavoro e crescita g.facco 2015

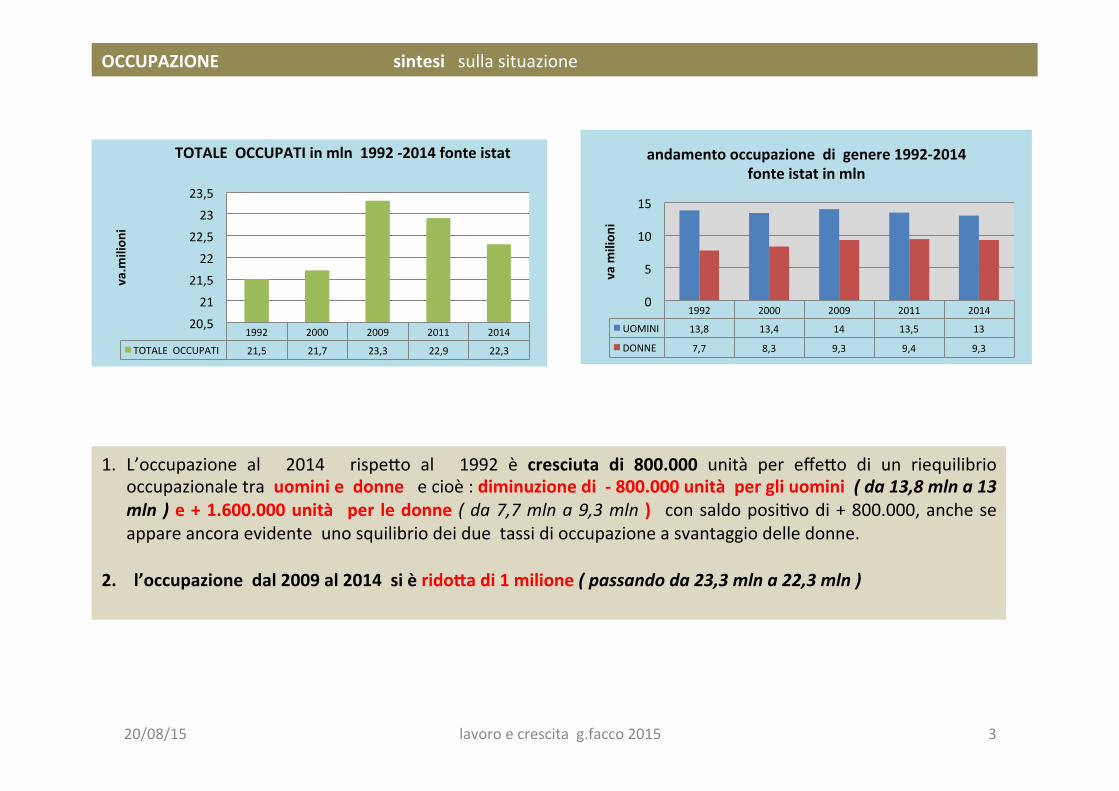

1992 2000 2009 2011 2014

TOTALE OCCUPATI 21,5 21,7 23,3 22,9 22,3

20,5 21

21,5 22

22,5 23

23,5

va.m

ilion

i

TOTALE OCCUPATI in mln 1992 -‐2014 fonte istat

1992 2000 2009 2011 2014

UOMINI 13,8 13,4 14 13,5 13

DONNE 7,7 8,3 9,3 9,4 9,3

0

5

10

15

va m

ilion

i

andamento occupazione di genere 1992-‐2014 fonte istat in mln

1. L’occupazione al 2014 rispe?o al 1992 è cresciuta di 800.000 unità per effe?o di un riequilibrio occupazionale tra uomini e donne e cioè : diminuzione di -‐ 800.000 unità per gli uomini ( da 13,8 mln a 13 mln ) e + 1.600.000 unità per le donne ( da 7,7 mln a 9,3 mln ) con saldo posi3vo di + 800.000, anche se appare ancora evidente uno squilibrio dei due tassi di occupazione a svantaggio delle donne.

2. l’occupazione dal 2009 al 2014 si è rido5a di 1 milione ( passando da 23,3 mln a 22,3 mln )

OCCUPAZIONE sintesi sulla situazione

20/08/15 lavoro e crescita g.facco 2015 3

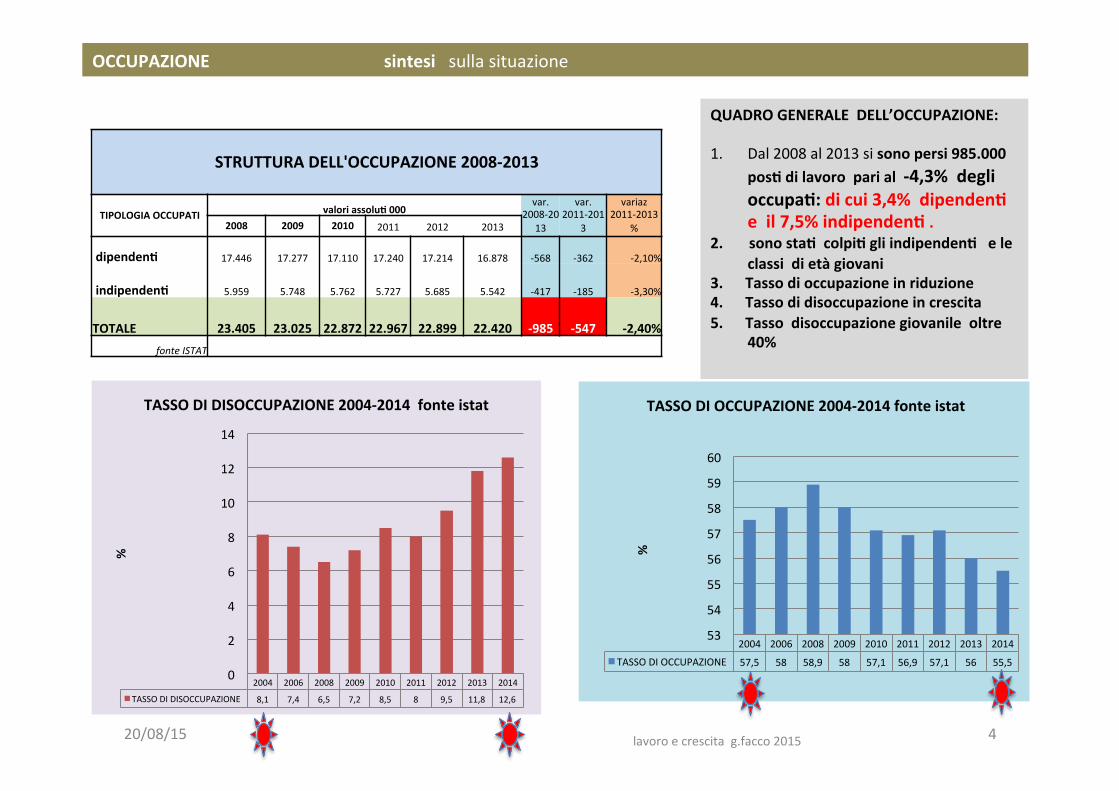

STRUTTURA DELL'OCCUPAZIONE 2008-‐2013

TIPOLOGIA OCCUPATI valori assolu1 000 var.

2008-‐2013

var. 2011-‐201

3

variaz 2011-‐2013

% 2008 2009 2010 2011 2012 2013

dipenden1 17.446 17.277 17.110 17.240 17.214 16.878 -‐568 -‐362 -‐2,10%

indipenden1 5.959 5.748 5.762 5.727 5.685 5.542 -‐417 -‐185 -‐3,30%

TOTALE 23.405 23.025 22.872 22.967

22.899 22.420 -‐985 -‐547 -‐2,40% fonte ISTAT

QUADRO GENERALE DELL’OCCUPAZIONE: 1. Dal 2008 al 2013 si sono persi 985.000

pos1 di lavoro pari al -‐4,3% degli occupa1: di cui 3,4% dipenden1 e il 7,5% indipenden1 .

2. sono sta1 colpi1 gli indipenden1 e le classi di età giovani

3. Tasso di occupazione in riduzione 4. Tasso di disoccupazione in crescita 5. Tasso disoccupazione giovanile oltre

40%

2004 2006 2008 2009 2010 2011 2012 2013 2014

TASSO DI OCCUPAZIONE 57,5 58 58,9 58 57,1 56,9 57,1 56 55,5

53

54

55

56

57

58

59

60

%

TASSO DI OCCUPAZIONE 2004-‐2014 fonte istat

2004 2006 2008 2009 2010 2011 2012 2013 2014

TASSO DI DISOCCUPAZIONE 8,1 7,4 6,5 7,2 8,5 8 9,5 11,8 12,6

0

2

4

6

8

10

12

14

%

TASSO DI DISOCCUPAZIONE 2004-‐2014 fonte istat

OCCUPAZIONE sintesi sulla situazione

20/08/15 lavoro e crescita g.facco 2015 4

20/08/15 lavoro e crescita g.facco 2015 5

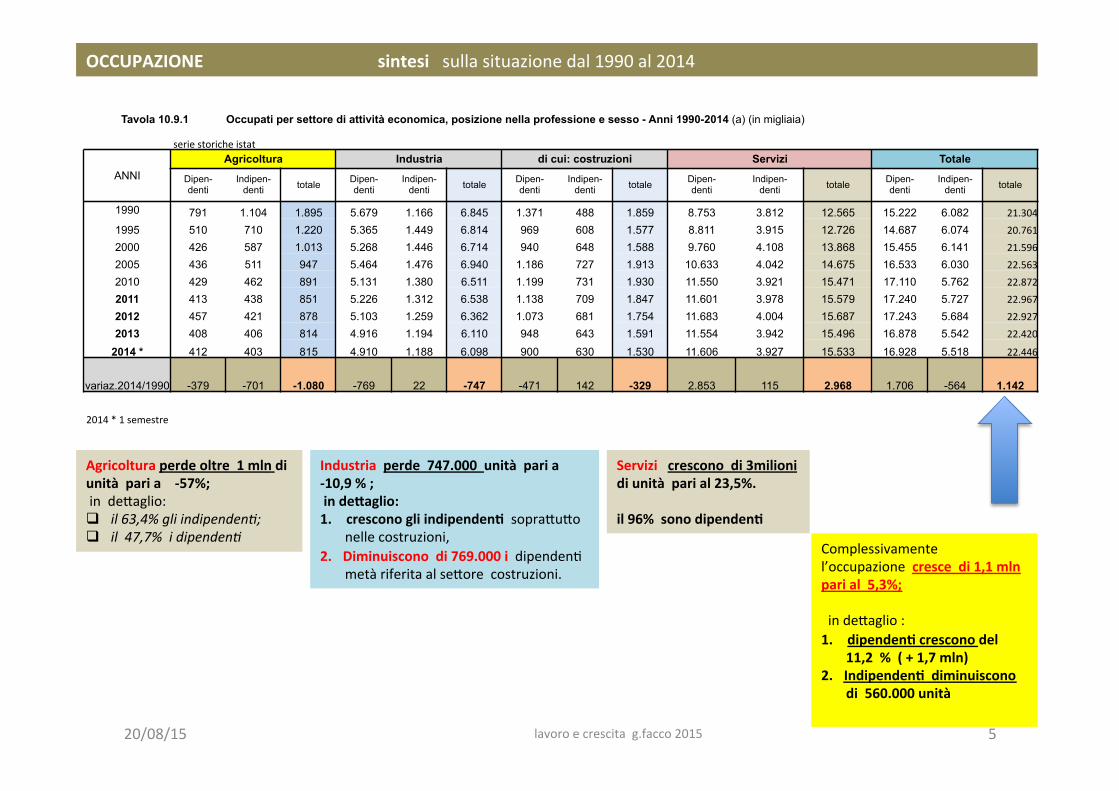

Agricoltura perde oltre 1 mln di unità pari a -‐57%; in de?aglio: q il 63,4% gli indipenden(; q il 47,7% i dipenden(

Industria perde 747.000 unità pari a -‐10,9 % ; in de5aglio: 1. crescono gli indipenden1 sopra?u?o

nelle costruzioni, 2. Diminuiscono di 769.000 i dipenden3

metà riferita al se?ore costruzioni.

Servizi crescono di 3milioni di unità pari al 23,5%. il 96% sono dipenden1

Complessivamente l’occupazione cresce di 1,1 mln pari al 5,3%; in de?aglio : 1. dipenden1 crescono del

11,2 % ( + 1,7 mln) 2. Indipenden1 diminuiscono

di 560.000 unità

Tavola 10.9.1 Occupati per settore di attività economica, posizione nella professione e sesso - Anni 1990-2014 (a) (in migliaia)

serie storiche istat

ANNI Agricoltura Industria di cui: costruzioni Servizi Totale

Dipen- denti

Indipen- denti totale Dipen-

denti Indipen-

denti totale Dipen- denti

Indipen- denti totale Dipen-

denti Indipen-

denti totale Dipen- denti

Indipen- denti totale

1990 791 1.104 1.895 5.679 1.166 6.845 1.371 488 1.859 8.753 3.812 12.565 15.222 6.082 21.304 1995 510 710 1.220 5.365 1.449 6.814 969 608 1.577 8.811 3.915 12.726 14.687 6.074 20.761 2000 426 587 1.013 5.268 1.446 6.714 940 648 1.588 9.760 4.108 13.868 15.455 6.141 21.596 2005 436 511 947 5.464 1.476 6.940 1.186 727 1.913 10.633 4.042 14.675 16.533 6.030 22.563 2010 429 462 891 5.131 1.380 6.511 1.199 731 1.930 11.550 3.921 15.471 17.110 5.762 22.872 2011 413 438 851 5.226 1.312 6.538 1.138 709 1.847 11.601 3.978 15.579 17.240 5.727 22.967 2012 457 421 878 5.103 1.259 6.362 1.073 681 1.754 11.683 4.004 15.687 17.243 5.684 22.927 2013 408 406 814 4.916 1.194 6.110 948 643 1.591 11.554 3.942 15.496 16.878 5.542 22.420

2014 * 412 403 815 4.910 1.188 6.098 900 630 1.530 11.606 3.927 15.533 16.928 5.518 22.446

variaz.2014/1990 -379 -701 -1.080 -769 22 -747 -471 142 -329 2.853 115 2.968 1.706 -564 1.142

2014 * 1 semestre

OCCUPAZIONE sintesi sulla situazione dal 1990 al 2014

6

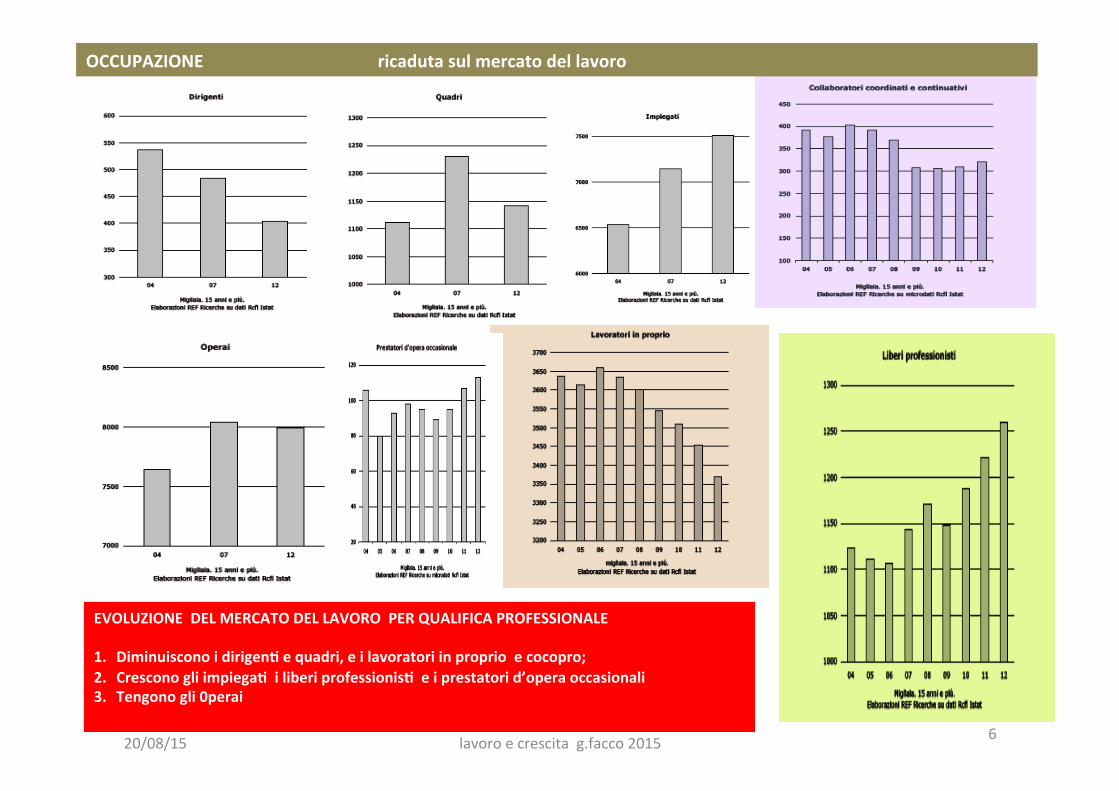

EVOLUZIONE DEL MERCATO DEL LAVORO PER QUALIFICA PROFESSIONALE 1. Diminuiscono i dirigen1 e quadri, e i lavoratori in proprio e cocopro; 2. Crescono gli impiega1 i liberi professionis1 e i prestatori d’opera occasionali 3. Tengono gli 0perai

OCCUPAZIONE ricaduta sul mercato del lavoro

20/08/15 lavoro e crescita g.facco 2015

20/08/15 7

Sintesi 1. il tasso di occupazione nel 1° semestre2015 vs 1°sem.2014 è cresciuto dello 0,4% e cioè di circa + 77.000

unità. ( 55,9% rispe=o a 55,5% )

2. I TI ( tempi indetermina( ) nel 1° sem.2015 hanno un saldo aPva(-‐ cessa( posi1vo di + 127.664; 3. nel 1° sem. 2014 invece il saldo aPva( –cessa( è stato nega3vo – 89.736 ; pertanto nel confronto tra i due

semestri il saldo rimane posi1vo di 37.928, risultato molto modesto;

4. cara5eris1che degli assun1: u diminuiscono gli operai; u aumentano gli impiega(; u quadri e dirigen( rappresentano lo 0,6% degli avvia( ; u oltre il 36% viene assunto in part-‐(me.

5. nel 1°semestre 2015 i TI avvia1 sono sta3 995.415 e di ques3 il 62,7% sono sta1 incen1va1; 6. i TI rappresentano il 32,3% deli avvia1 ; ma il 64 % sono invece i TD, 7. l’occupazione nel suo totale non cresce ,ma la vera novità di questo periodo è l’incremento degli avvia3

a TI sia per la presenza degli incen1vi che per il fa5o che altri contrai a-‐1pici non sono più permessi.

8. nonostante questo fa5o significa1vo e importante le quan1tà sono DELUDENTI E MODESTE: al ne5o dei cessa1 il saldo è di soli 40.000 TI in più rispe5o al 1° semestre 2014

LA SITUAZIONE OCCUPAZIONALE 1° Semestre 2015

lavoro e crescita g.facco 2015

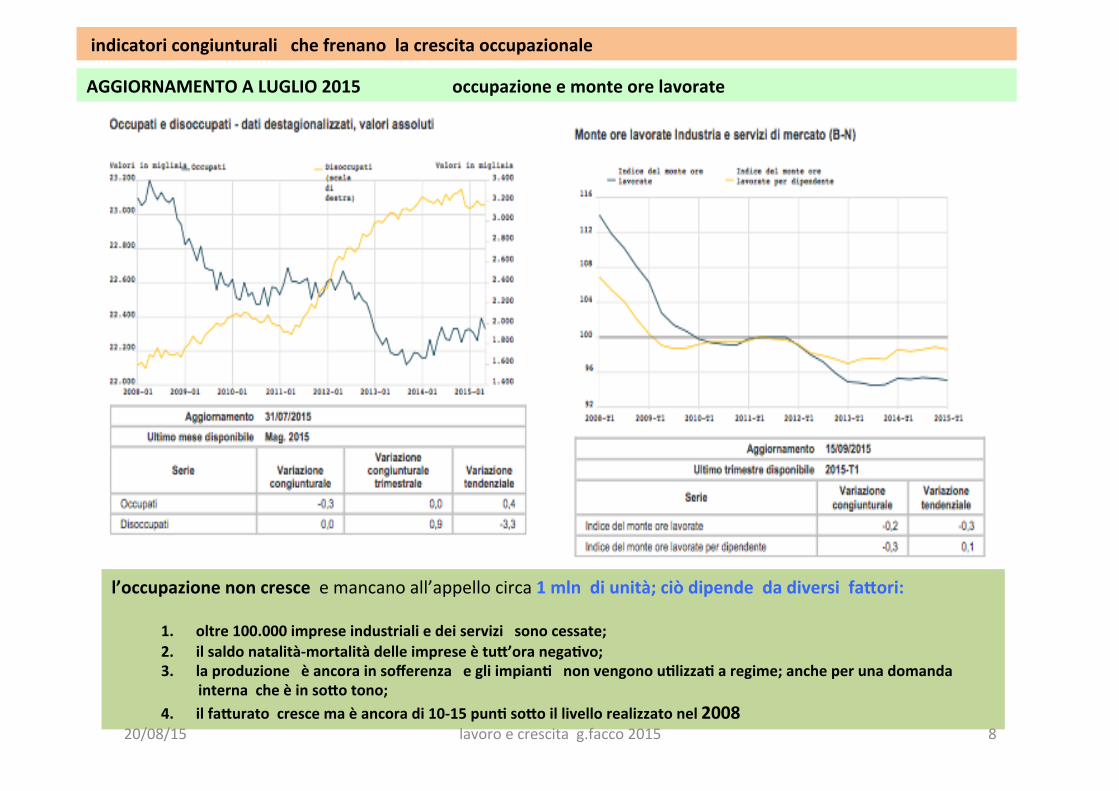

AGGIORNAMENTO A LUGLIO 2015 occupazione e monte ore lavorate

l’occupazione non cresce e mancano all’appello circa 1 mln di unità; ciò dipende da diversi fa5ori:

1. oltre 100.000 imprese industriali e dei servizi sono cessate; 2. il saldo natalità-‐mortalità delle imprese è tu5’ora nega1vo; 3. la produzione è ancora in sofferenza e gli impian1 non vengono u1lizza1 a regime; anche per una domanda

interna che è in so5o tono; 4. il fa5urato cresce ma è ancora di 10-‐15 pun1 so5o il livello realizzato nel 2008

indicatori congiunturali che frenano la crescita occupazionale

20/08/15 lavoro e crescita g.facco 2015 8

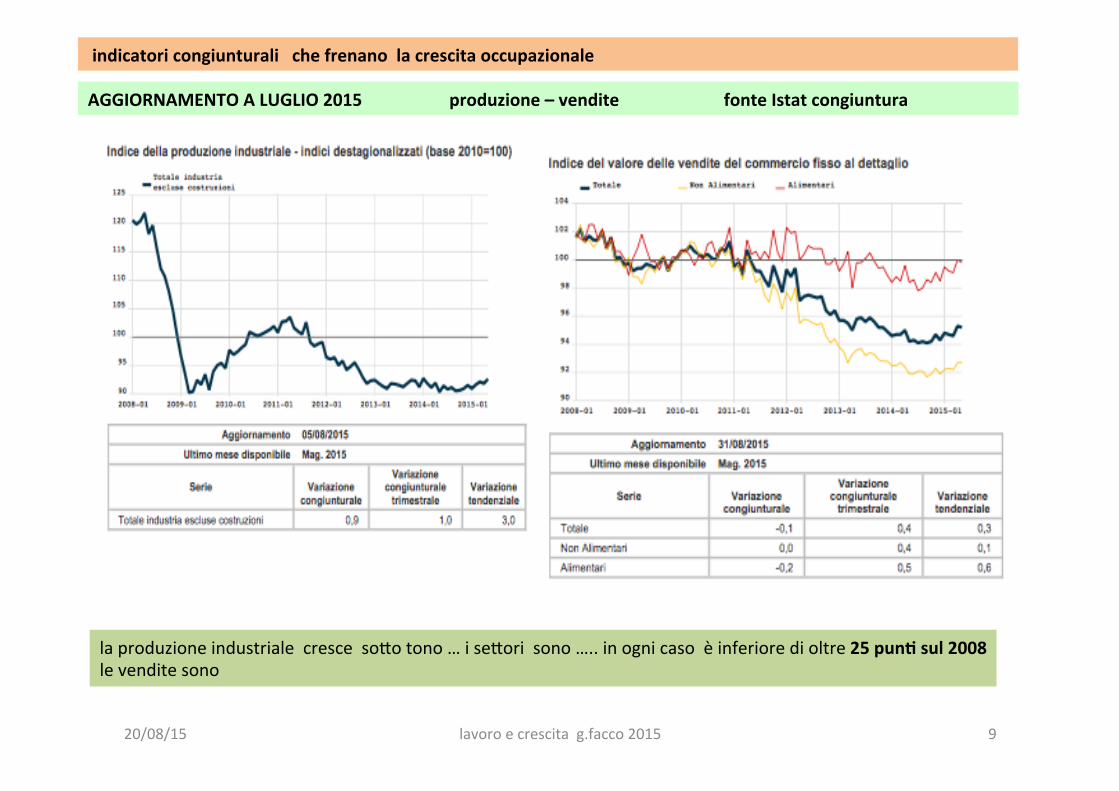

AGGIORNAMENTO A LUGLIO 2015 produzione – vendite fonte Istat congiuntura

la produzione industriale cresce so?o tono … i se?ori sono ….. in ogni caso è inferiore di oltre 25 pun1 sul 2008 le vendite sono

indicatori congiunturali che frenano la crescita occupazionale

20/08/15 lavoro e crescita g.facco 2015 9

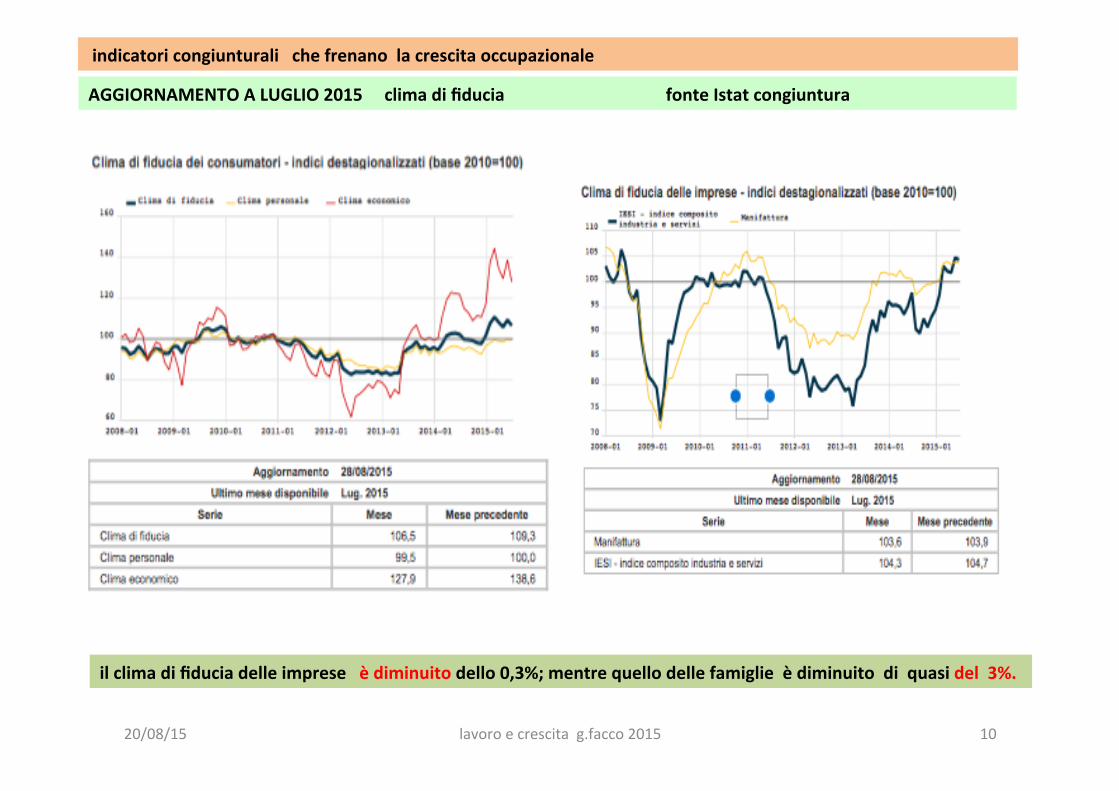

AGGIORNAMENTO A LUGLIO 2015 clima di fiducia fonte Istat congiuntura

il clima di fiducia delle imprese è diminuito dello 0,3%; mentre quello delle famiglie è diminuito di quasi del 3%.

indicatori congiunturali che frenano la crescita occupazionale

20/08/15 lavoro e crescita g.facco 2015 10

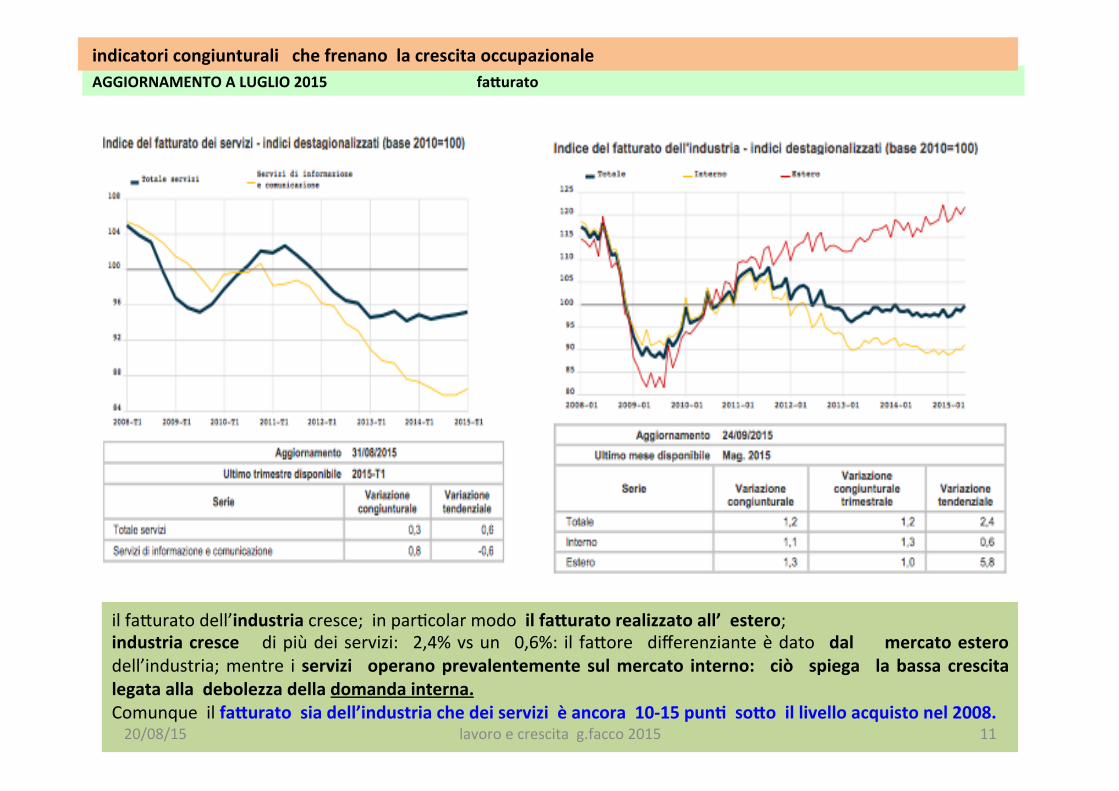

AGGIORNAMENTO A LUGLIO 2015 fa5urato

il fa?urato dell’industria cresce; in par3colar modo il fa5urato realizzato all’ estero; industria cresce di più dei servizi: 2,4% vs un 0,6%: il fa?ore differenziante è dato dal mercato estero dell’industria; mentre i servizi operano prevalentemente sul mercato interno: ciò spiega la bassa crescita legata alla debolezza della domanda interna. Comunque il fa5urato sia dell’industria che dei servizi è ancora 10-‐15 pun1 so5o il livello acquisto nel 2008.

indicatori congiunturali che frenano la crescita occupazionale

20/08/15 lavoro e crescita g.facco 2015 11

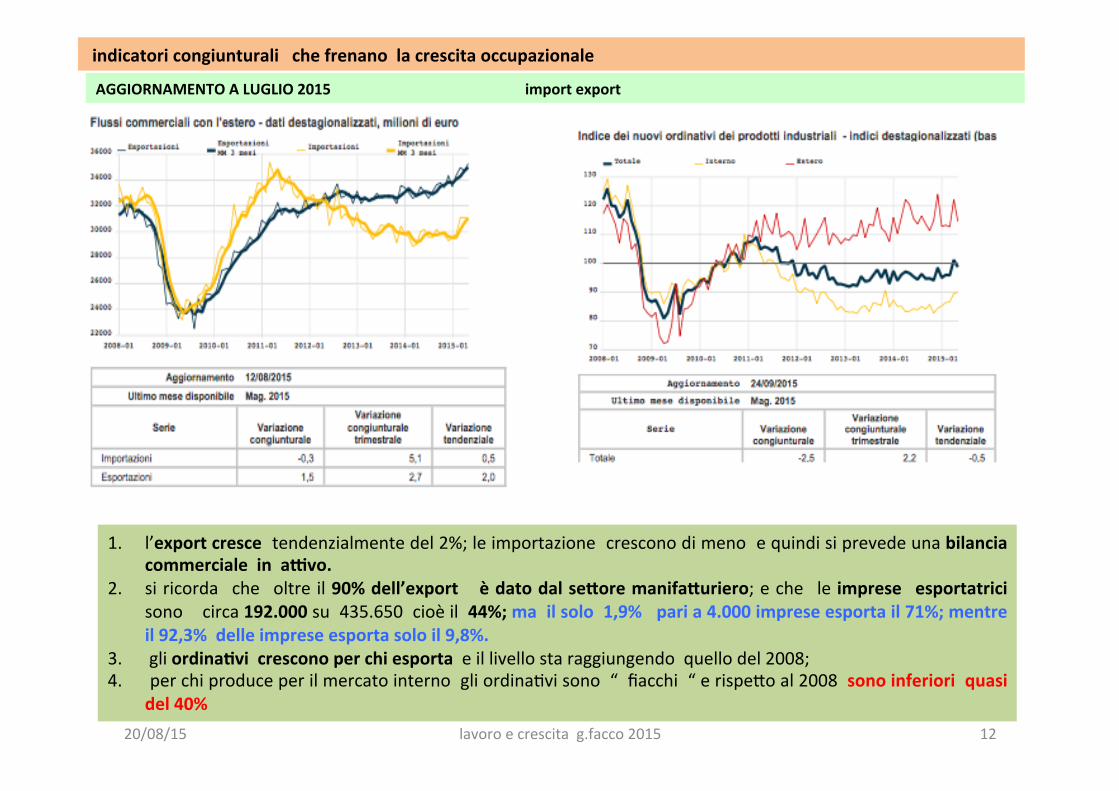

AGGIORNAMENTO A LUGLIO 2015 import export

1. l’export cresce tendenzialmente del 2%; le importazione crescono di meno e quindi si prevede una bilancia commerciale in aivo.

2. si ricorda che oltre il 90% dell’export è dato dal se5ore manifa5uriero; e che le imprese esportatrici sono circa 192.000 su 435.650 cioè il 44%; ma il solo 1,9% pari a 4.000 imprese esporta il 71%; mentre il 92,3% delle imprese esporta solo il 9,8%.

3. gli ordina1vi crescono per chi esporta e il livello sta raggiungendo quello del 2008; 4. per chi produce per il mercato interno gli ordina3vi sono “ fiacchi “ e rispe?o al 2008 sono inferiori quasi

del 40%

indicatori congiunturali che frenano la crescita occupazionale

20/08/15 lavoro e crescita g.facco 2015 12

consumi

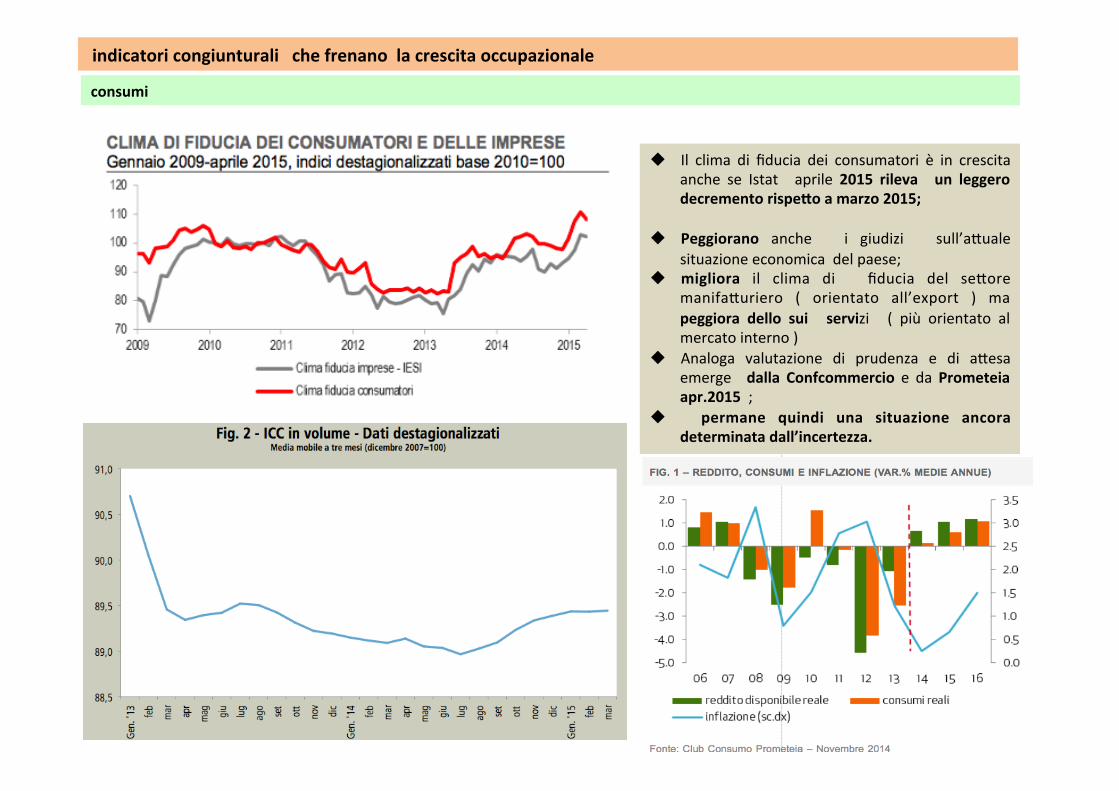

u Il clima di fiducia dei consumatori è in crescita anche se Istat aprile 2015 rileva un leggero decremento rispe5o a marzo 2015;

u Peggiorano anche i giudizi sull’a?uale situazione economica del paese;

u migliora il clima di fiducia del se?ore manifa?uriero ( orientato all’export ) ma peggiora dello sui servizi ( più orientato al mercato interno )

u Analoga valutazione di prudenza e di a?esa emerge dalla Confcommercio e da Prometeia apr.2015 ;

u permane quindi una situazione ancora determinata dall’incertezza.

indicatori congiunturali che frenano la crescita occupazionale

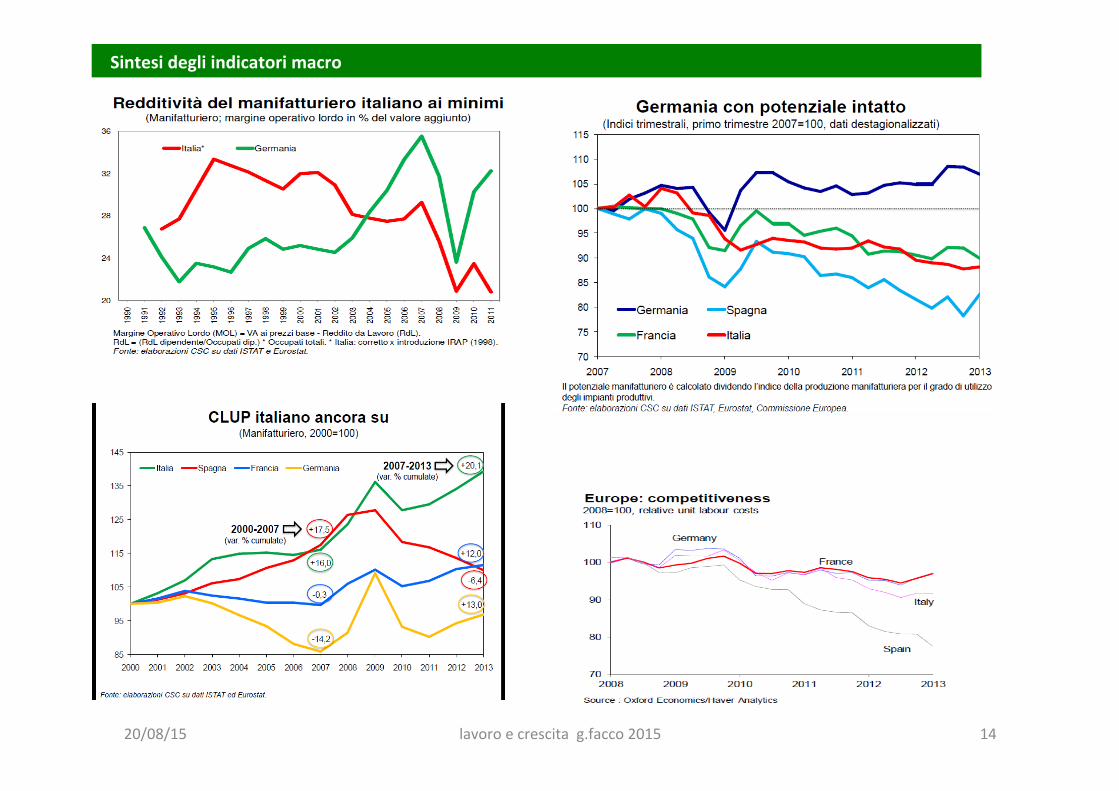

Sintesi degli indicatori macro

20/08/15 lavoro e crescita g.facco 2015 14

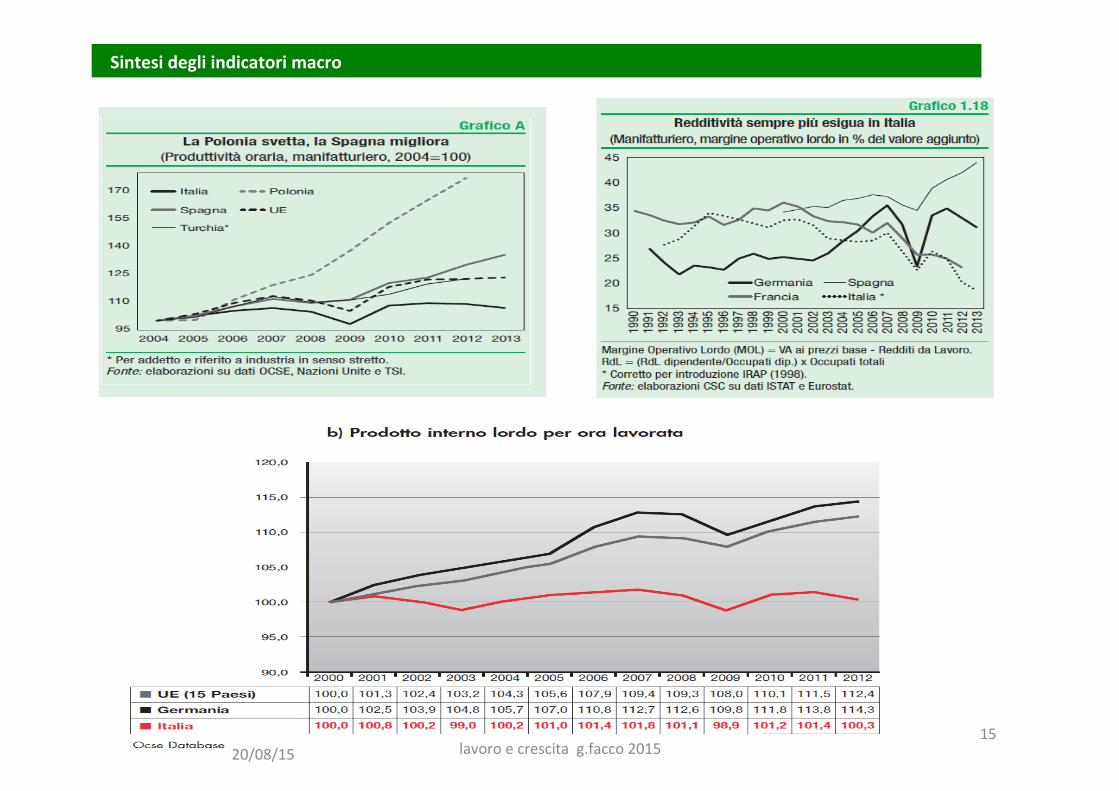

Sintesi degli indicatori macro

20/08/15 lavoro e crescita g.facco 2015 15

in sintesi: bassi ordina1vi, domanda interna stagnante, fa5ura1 so5o tono, impian1 produivi u1lizza1 non a regime, consumi quasi fermi …… L’OCCUPAZIONE NON PUO’ CRESCERE ma tu5’al più si rimpiazzano /sos1tuiscono le risorse uscite. vi è un eccessivo “accanimento comunica1vo” nel far credere o sperare …..mentre lo stesso Governo con il DEF/2015 me5endosi i panni is1tuzionali non lascia mol1 spazi a facili miracoli occupazionali ….. Nelle par1 successive verranno evidenzia1 i reali e stru5urali impedimen1 alla crescita per superare i quali saranno necessari mol1 anni , tanta serietà e impegno della classe poli1ca per un proge5o generazionale credibile.

20/08/15 lavoro e crescita g.facco 2015 16

17

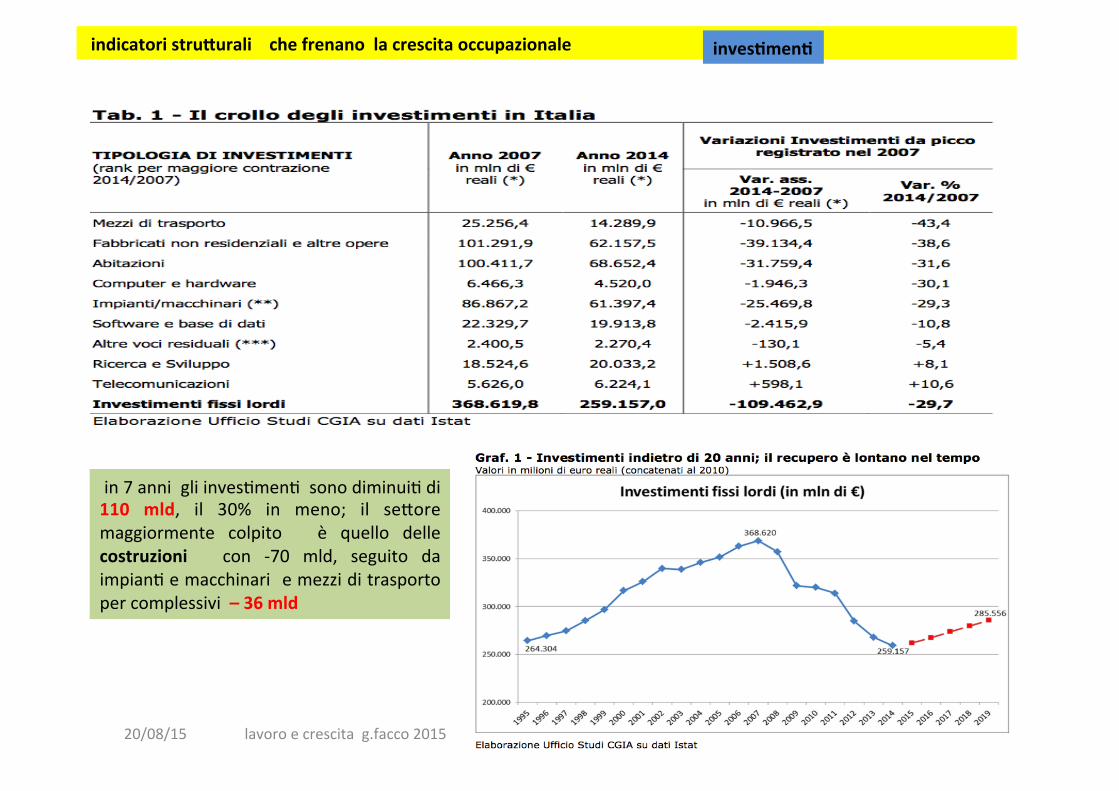

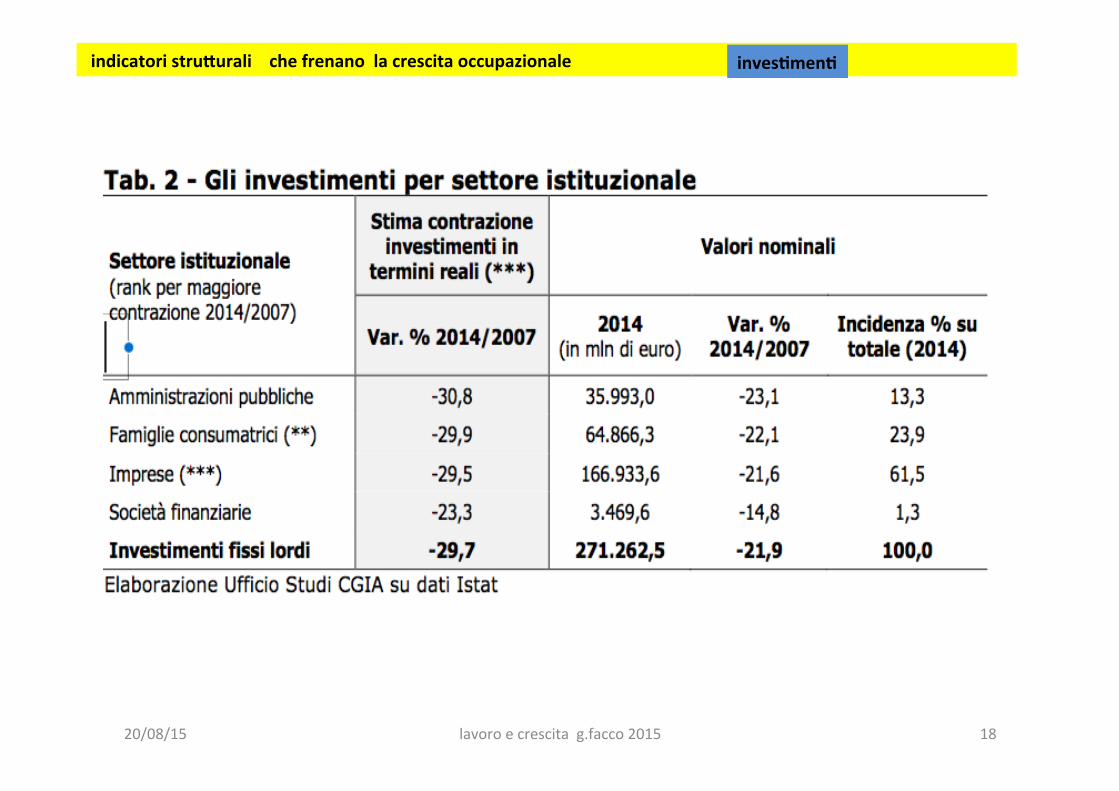

in 7 anni gli inves3men3 sono diminui3 di 110 mld, il 30% in meno; il se?ore maggiormente colpito è quello delle costruzioni con -‐70 mld, seguito da impian3 e macchinari e mezzi di trasporto per complessivi – 36 mld

indicatori stru5urali che frenano la crescita occupazionale inves1men1

20/08/15 lavoro e crescita g.facco 2015

indicatori stru5urali che frenano la crescita occupazionale inves1men1

20/08/15 lavoro e crescita g.facco 2015 18

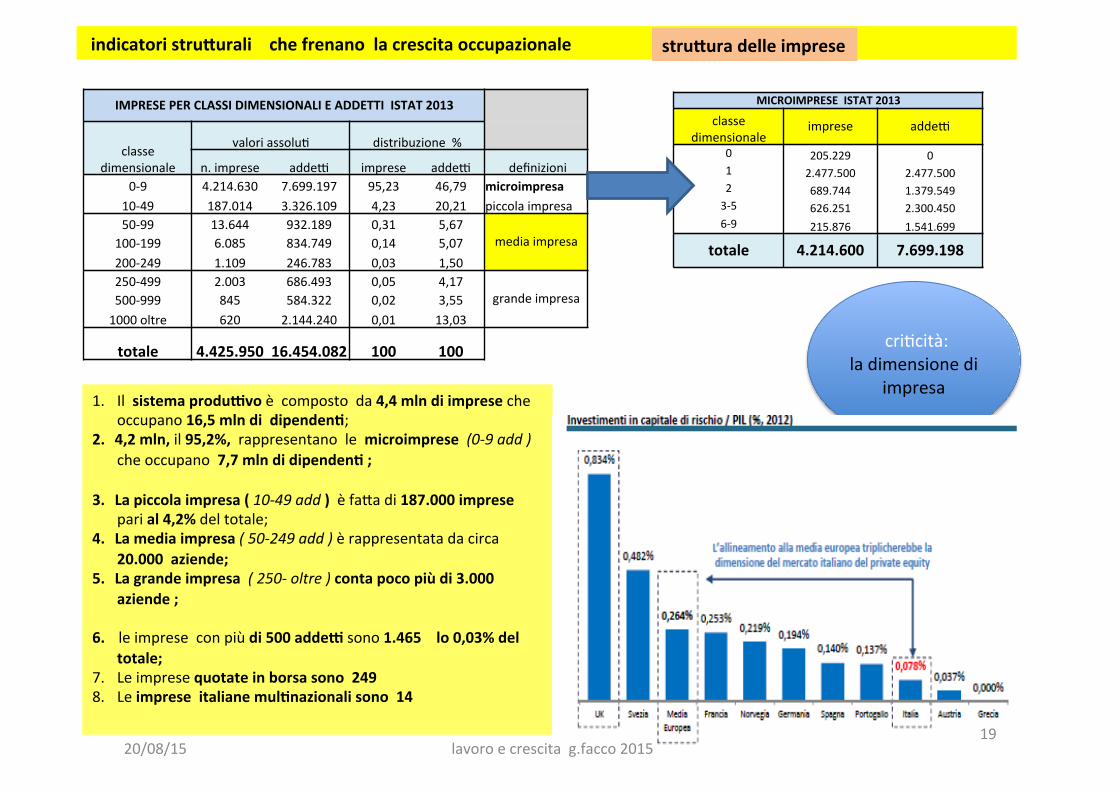

IMPRESE PER CLASSI DIMENSIONALI E ADDETTI ISTAT 2013

classe dimensionale

valori assolu3 distribuzione %

n. imprese addeo imprese addeo definizioni 0-‐9 4.214.630 7.699.197 95,23 46,79 microimpresa

10-‐49 187.014 3.326.109 4,23 20,21 piccola impresa 50-‐99 13.644 932.189 0,31 5,67

media impresa 100-‐199 6.085 834.749 0,14 5,07 200-‐249 1.109 246.783 0,03 1,50 250-‐499 2.003 686.493 0,05 4,17

grande impresa 500-‐999 845 584.322 0,02 3,55 1000 oltre 620 2.144.240 0,01 13,03

totale 4.425.950 16.454.082 100 100

MICROIMPRESE ISTAT 2013

classe dimensionale

imprese addeo

0 205.229 0 1 2.477.500 2.477.500 2 689.744 1.379.549 3-‐5 626.251 2.300.450 6-‐9 215.876 1.541.699

totale 4.214.600 7.699.198

1. Il sistema produivo è composto da 4,4 mln di imprese che occupano 16,5 mln di dipenden1;

2. 4,2 mln, il 95,2%, rappresentano le microimprese (0-‐9 add ) che occupano 7,7 mln di dipenden1 ;

3. La piccola impresa ( 10-‐49 add ) è fa?a di 187.000 imprese pari al 4,2% del totale;

4. La media impresa ( 50-‐249 add ) è rappresentata da circa 20.000 aziende;

5. La grande impresa ( 250-‐ oltre ) conta poco più di 3.000 aziende ;

6. le imprese con più di 500 addei sono 1.465 lo 0,03% del totale;

7. Le imprese quotate in borsa sono 249 8. Le imprese italiane mul1nazionali sono 14

cri3cità: la dimensione di

impresa

stru?ura delle imprese indicatori stru5urali che frenano la crescita occupazionale stru5ura delle imprese

20/08/15 lavoro e crescita g.facco 2015 19

20/08/15 20

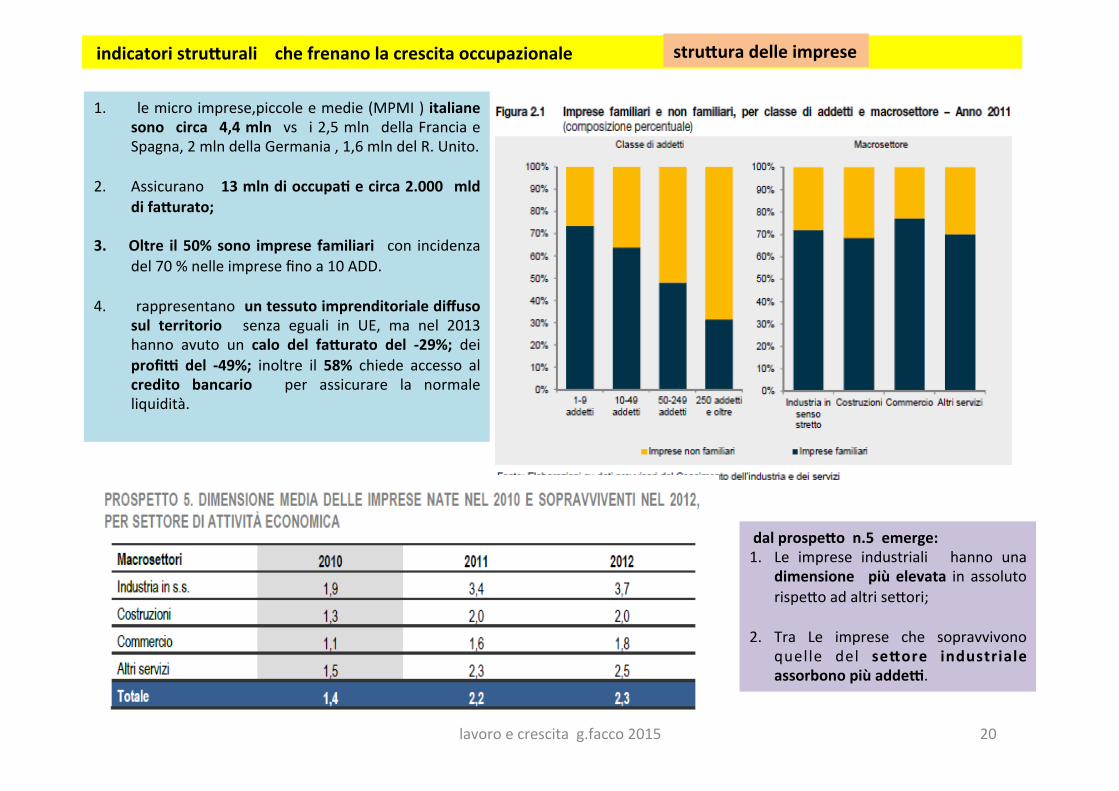

1. le micro imprese,piccole e medie (MPMI ) italiane sono circa 4,4 mln vs i 2,5 mln della Francia e Spagna, 2 mln della Germania , 1,6 mln del R. Unito.

2. Assicurano 13 mln di occupa1 e circa 2.000 mld di fa5urato;

3. Oltre il 50% sono imprese familiari con incidenza del 70 % nelle imprese fino a 10 ADD.

4. rappresentano un tessuto imprenditoriale diffuso sul territorio senza eguali in UE, ma nel 2013 hanno avuto un calo del fa5urato del -‐29%; dei profii del -‐49%; inoltre il 58% chiede accesso al credito bancario per assicurare la normale liquidità.

indicatori stru5urali che frenano la crescita occupazionale

dal prospe5o n.5 emerge: 1. Le imprese industriali hanno una

dimensione più elevata in assoluto rispe?o ad altri se?ori;

2. Tra Le imprese che sopravvivono

quelle del se5ore industriale assorbono più addei.

stru5ura delle imprese

lavoro e crescita g.facco 2015

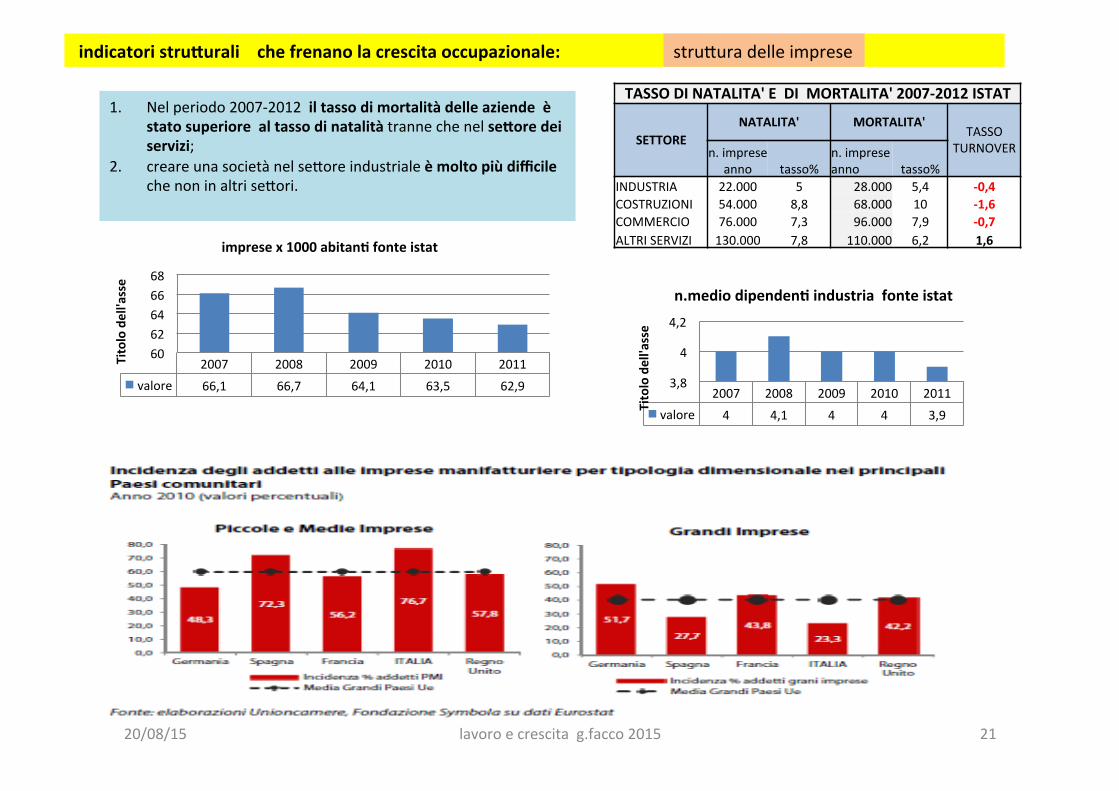

TASSO DI NATALITA' E DI MORTALITA' 2007-‐2012 ISTAT

SETTORE NATALITA' MORTALITA'

TASSO TURNOVER n. imprese

anno tasso% n. imprese anno tasso%

INDUSTRIA 22.000 5 28.000 5,4 -‐0,4 COSTRUZIONI 54.000 8,8 68.000 10 -‐1,6 COMMERCIO 76.000 7,3 96.000 7,9 -‐0,7 ALTRI SERVIZI 130.000 7,8 110.000 6,2 1,6

1. Nel periodo 2007-‐2012 il tasso di mortalità delle aziende è stato superiore al tasso di natalità tranne che nel se5ore dei servizi;

2. creare una società nel se?ore industriale è molto più difficile che non in altri se?ori.

2007 2008 2009 2010 2011 valore 66,1 66,7 64,1 63,5 62,9

60 62 64 66 68

Titolo dell'asse

imprese x 1000 abitan1 fonte istat

2007 2008 2009 2010 2011 valore 4 4,1 4 4 3,9

3,8

4

4,2

Titolo dell'asse

n.medio dipenden1 industria fonte istat

indicatori stru5urali che frenano la crescita occupazionale: stru?ura delle imprese

20/08/15 lavoro e crescita g.facco 2015 21

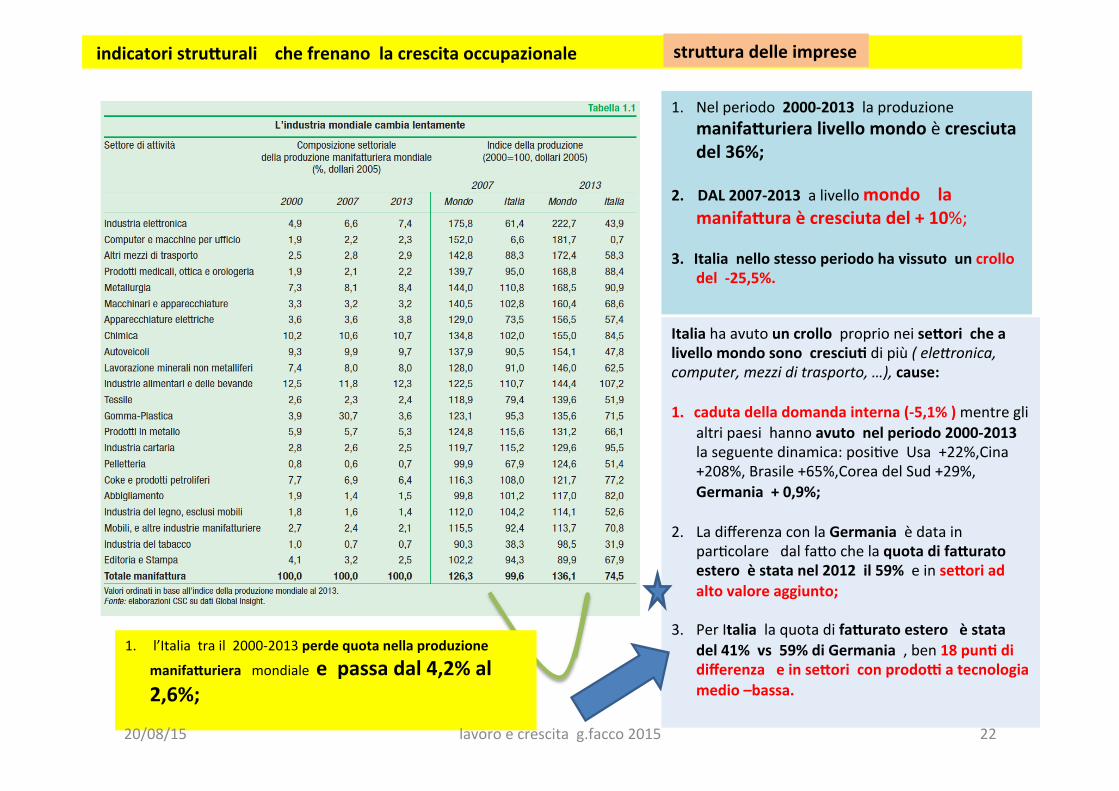

22

1. Nel periodo 2000-‐2013 la produzione manifa5uriera livello mondo è cresciuta del 36%;

2. DAL 2007-‐2013 a livello mondo la manifa5ura è cresciuta del + 10%;

3. Italia nello stesso periodo ha vissuto un crollo del -‐25,5%.

Italia ha avuto un crollo proprio nei se5ori che a livello mondo sono cresciu1 di più ( ele=ronica, computer, mezzi di trasporto, …), cause:

1. caduta della domanda interna (-‐5,1% ) mentre gli altri paesi hanno avuto nel periodo 2000-‐2013 la seguente dinamica: posi3ve Usa +22%,Cina +208%, Brasile +65%,Corea del Sud +29%, Germania + 0,9%;

2. La differenza con la Germania è data in par3colare dal fa?o che la quota di fa5urato estero è stata nel 2012 il 59% e in se5ori ad alto valore aggiunto;

3. Per Italia la quota di fa5urato estero è stata del 41% vs 59% di Germania , ben 18 pun1 di differenza e in se5ori con prodoi a tecnologia medio –bassa.

1. l’Italia tra il 2000-‐2013 perde quota nella produzione

manifa5uriera mondiale e passa dal 4,2% al 2,6%;

indicatori stru5urali che frenano la crescita occupazionale stru5ura delle imprese

20/08/15 lavoro e crescita g.facco 2015

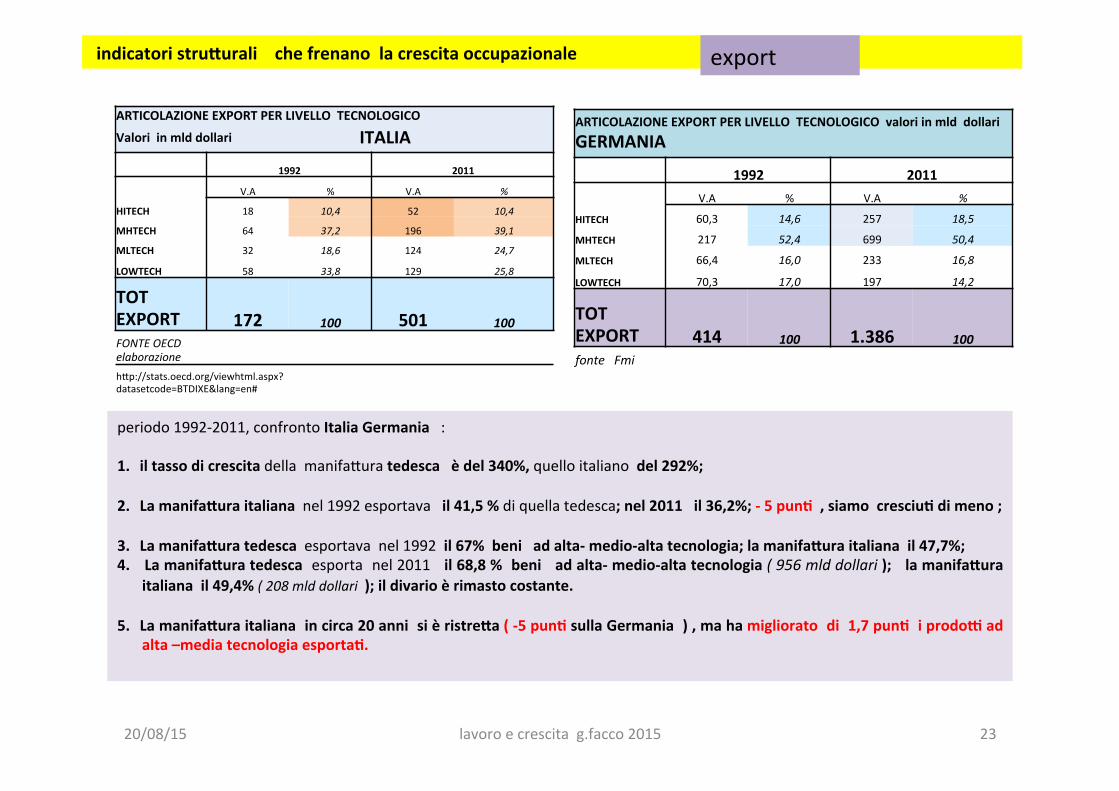

ARTICOLAZIONE EXPORT PER LIVELLO TECNOLOGICO

Valori in mld dollari ITALIA

1992 2011

V.A % V.A %

HITECH 18 10,4 52 10,4

MHTECH 64 37,2 196 39,1

MLTECH 32 18,6 124 24,7

LOWTECH 58 33,8 129 25,8

TOT EXPORT 172 100 501 100 FONTE OECD elaborazione h?p://stats.oecd.org/viewhtml.aspx?datasetcode=BTDIXE&lang=en#

ARTICOLAZIONE EXPORT PER LIVELLO TECNOLOGICO valori in mld dollari GERMANIA

1992 2011 V.A % V.A %

HITECH 60,3 14,6 257 18,5

MHTECH 217 52,4 699 50,4

MLTECH 66,4 16,0 233 16,8

LOWTECH 70,3 17,0 197 14,2

TOT EXPORT 414 100 1.386 100 fonte Fmi

periodo 1992-‐2011, confronto Italia Germania : 1. il tasso di crescita della manifa?ura tedesca è del 340%, quello italiano del 292%;

2. La manifa5ura italiana nel 1992 esportava il 41,5 % di quella tedesca; nel 2011 il 36,2%; -‐ 5 pun1 , siamo cresciu1 di meno ;

3. La manifa5ura tedesca esportava nel 1992 il 67% beni ad alta-‐ medio-‐alta tecnologia; la manifa5ura italiana il 47,7%; 4. La manifa5ura tedesca esporta nel 2011 il 68,8 % beni ad alta-‐ medio-‐alta tecnologia ( 956 mld dollari ); la manifa5ura

italiana il 49,4% ( 208 mld dollari ); il divario è rimasto costante.

5. La manifa5ura italiana in circa 20 anni si è ristre5a ( -‐5 pun1 sulla Germania ) , ma ha migliorato di 1,7 pun1 i prodoi ad alta –media tecnologia esporta1.

indicatori stru5urali che frenano la crescita occupazionale export

20/08/15 lavoro e crescita g.facco 2015 23

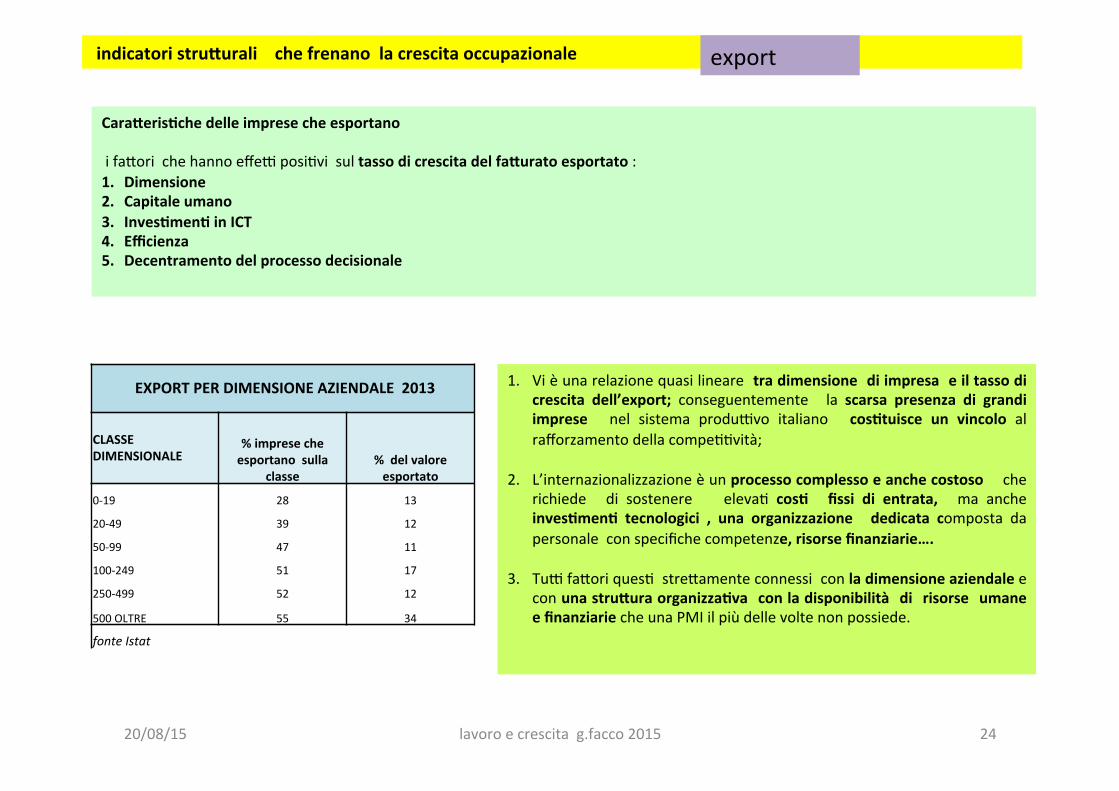

Cara5eris1che delle imprese che esportano i fa?ori che hanno effeo posi3vi sul tasso di crescita del fa5urato esportato : 1. Dimensione 2. Capitale umano 3. Inves1men1 in ICT 4. Efficienza 5. Decentramento del processo decisionale

EXPORT PER DIMENSIONE AZIENDALE 2013

CLASSE DIMENSIONALE

% imprese che esportano sulla

classe % del valore esportato

0-‐19 28 13

20-‐49 39 12

50-‐99 47 11

100-‐249 51 17

250-‐499 52 12

500 OLTRE 55 34

fonte Istat

1. Vi è una relazione quasi lineare tra dimensione di impresa e il tasso di crescita dell’export; conseguentemente la scarsa presenza di grandi imprese nel sistema produovo italiano cos1tuisce un vincolo al rafforzamento della compe33vità;

2. L’internazionalizzazione è un processo complesso e anche costoso che richiede di sostenere eleva3 cos1 fissi di entrata, ma anche inves1men1 tecnologici , una organizzazione dedicata composta da personale con specifiche competenze, risorse finanziarie….

3. Tuo fa?ori ques3 stre?amente connessi con la dimensione aziendale e con una stru5ura organizza1va con la disponibilità di risorse umane e finanziarie che una PMI il più delle volte non possiede.

indicatori stru5urali che frenano la crescita occupazionale export

20/08/15 lavoro e crescita g.facco 2015 24

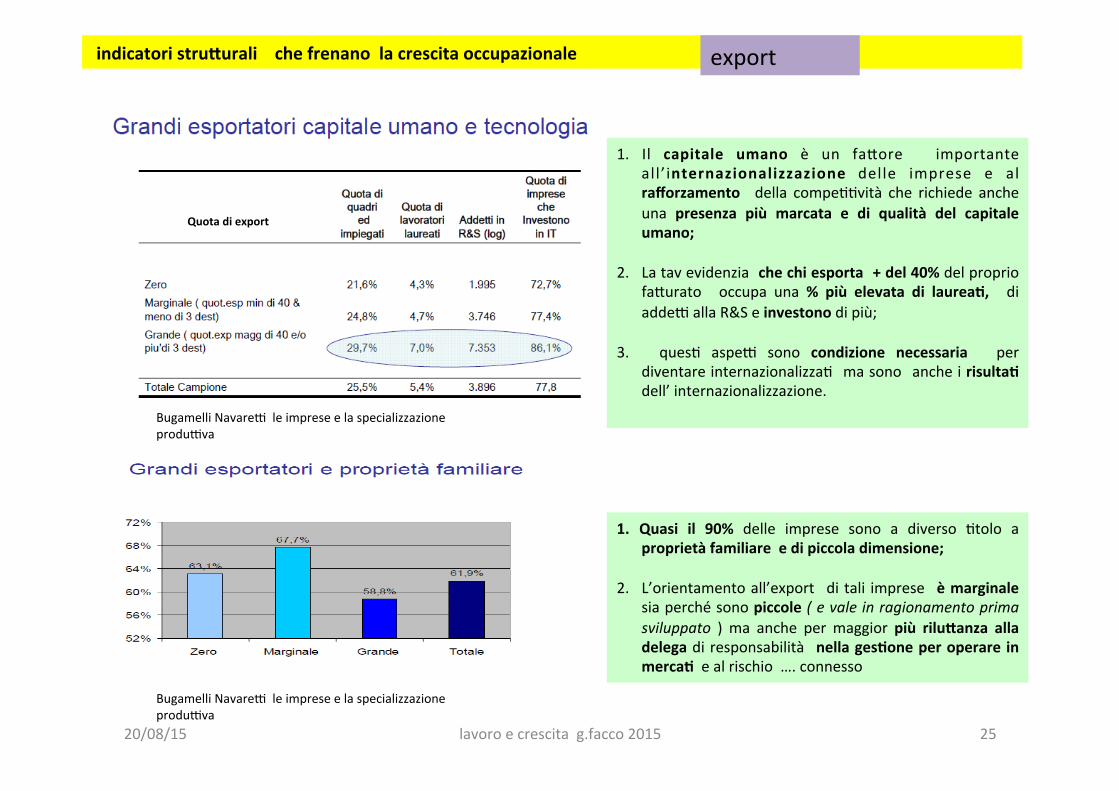

Bugamelli Navareo le imprese e la specializzazione produova

1. Il capitale umano è un fa?ore importante all ’ internazionalizzazione delle imprese e al rafforzamento della compe33vità che richiede anche una presenza più marcata e di qualità del capitale umano;

2. La tav evidenzia che chi esporta + del 40% del proprio fa?urato occupa una % più elevata di laurea1, di addeo alla R&S e investono di più;

3. ques3 aspeo sono condizione necessaria per diventare internazionalizza3 ma sono anche i risulta1 dell’ internazionalizzazione.

Bugamelli Navareo le imprese e la specializzazione produova

1. Quasi il 90% delle imprese sono a diverso 3tolo a proprietà familiare e di piccola dimensione;

2. L’orientamento all’export di tali imprese è marginale sia perché sono piccole ( e vale in ragionamento prima sviluppato ) ma anche per maggior più rilu5anza alla delega di responsabilità nella ges1one per operare in merca1 e al rischio …. connesso

Quota di export

indicatori stru5urali che frenano la crescita occupazionale export

20/08/15 lavoro e crescita g.facco 2015 25

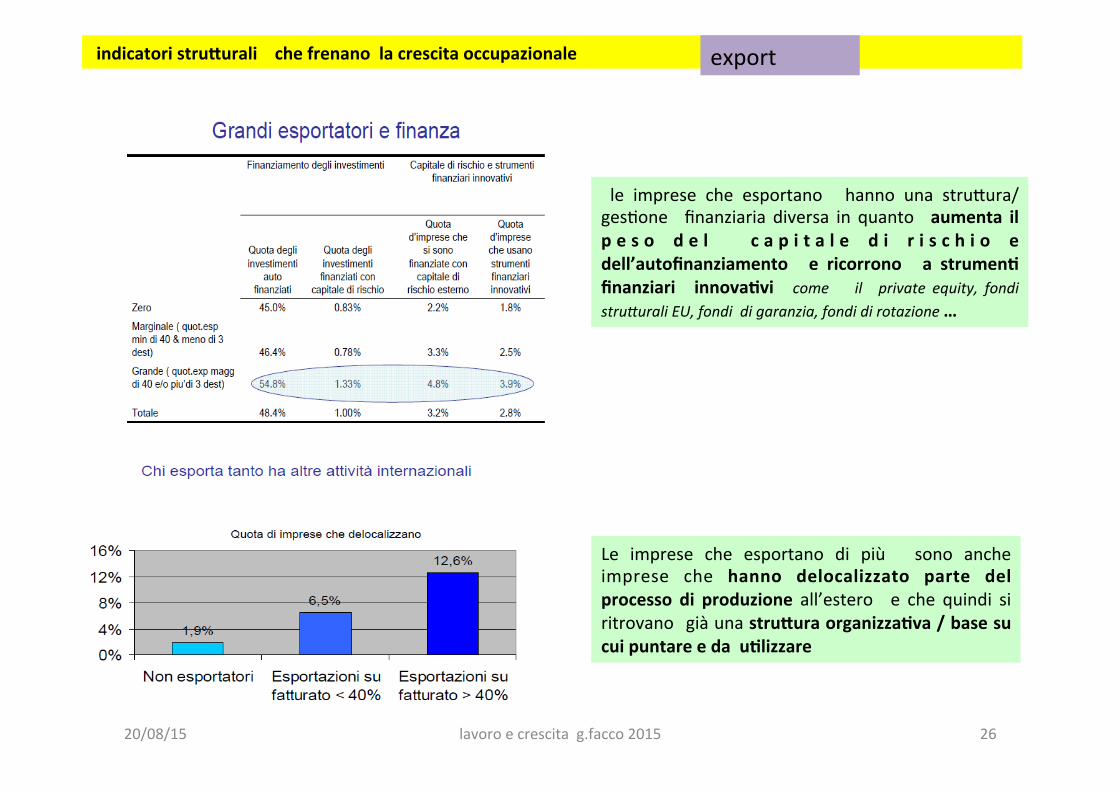

le imprese che esportano hanno una stru?ura/ ges3one finanziaria diversa in quanto aumenta il p e s o d e l c a p i t a l e d i r i s c h i o e dell’autofinanziamento e ricorrono a strumen1 finanziari innova1vi come il private equity, fondi stru=urali EU, fondi di garanzia, fondi di rotazione …

Le imprese che esportano di più sono anche imprese che hanno delocalizzato parte del processo di produzione all’estero e che quindi si ritrovano già una stru5ura organizza1va / base su cui puntare e da u1lizzare

indicatori stru5urali che frenano la crescita occupazionale export

20/08/15 lavoro e crescita g.facco 2015 26

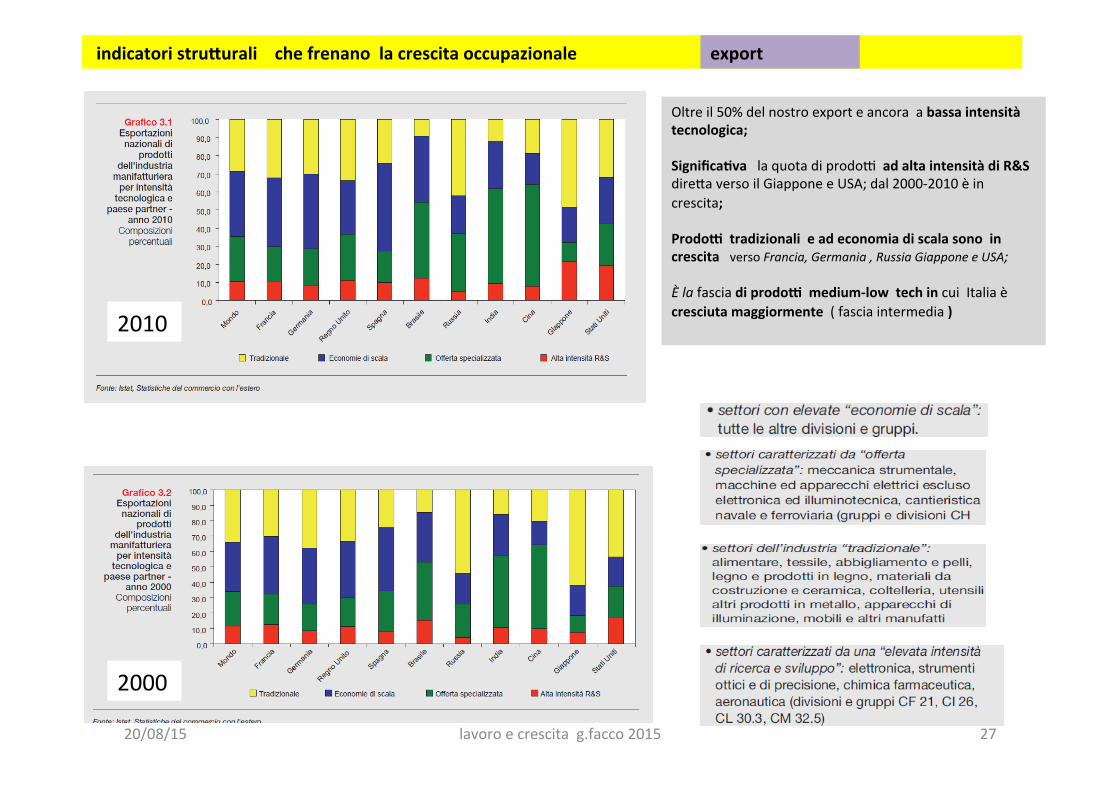

Oltre il 50% del nostro export e ancora a bassa intensità tecnologica; Significa1va la quota di prodoo ad alta intensità di R&S dire?a verso il Giappone e USA; dal 2000-‐2010 è in crescita; Prodoi tradizionali e ad economia di scala sono in crescita verso Francia, Germania , Russia Giappone e USA; È la fascia di prodoi medium-‐low tech in cui Italia è cresciuta maggiormente ( fascia intermedia ) 2010

2000

indicatori stru5urali che frenano la crescita occupazionale export

20/08/15 lavoro e crescita g.facco 2015 27

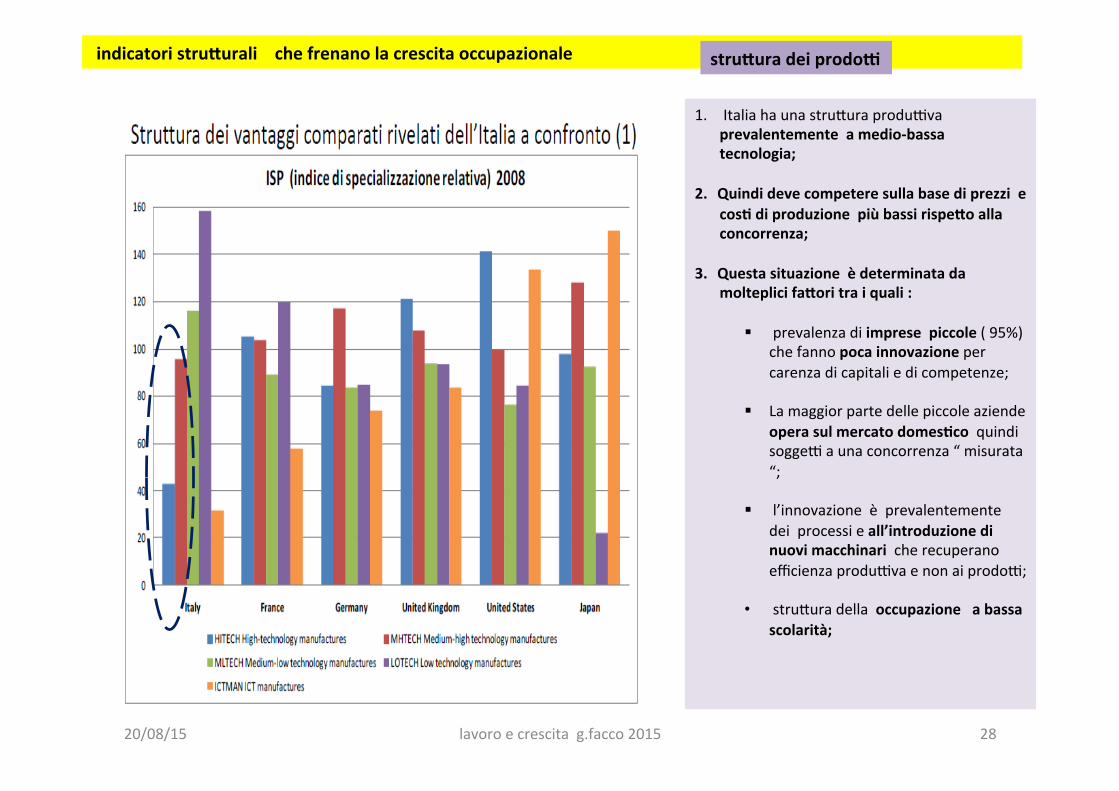

1. Italia ha una stru?ura produova prevalentemente a medio-‐bassa tecnologia;

2. Quindi deve competere sulla base di prezzi e cos1 di produzione più bassi rispe5o alla concorrenza;

3. Questa situazione è determinata da molteplici fa5ori tra i quali :

§ prevalenza di imprese piccole ( 95%)

che fanno poca innovazione per carenza di capitali e di competenze;

§ La maggior parte delle piccole aziende opera sul mercato domes1co quindi soggeo a una concorrenza “ misurata “;

§ l’innovazione è prevalentemente dei processi e all’introduzione di nuovi macchinari che recuperano efficienza produova e non ai prodoo;

• stru?ura della occupazione a bassa

scolarità;

indicatori stru5urali che frenano la crescita occupazionale stru5ura dei prodoi

20/08/15 lavoro e crescita g.facco 2015 28

indicatori stru5urali che frenano la crescita occupazionale export

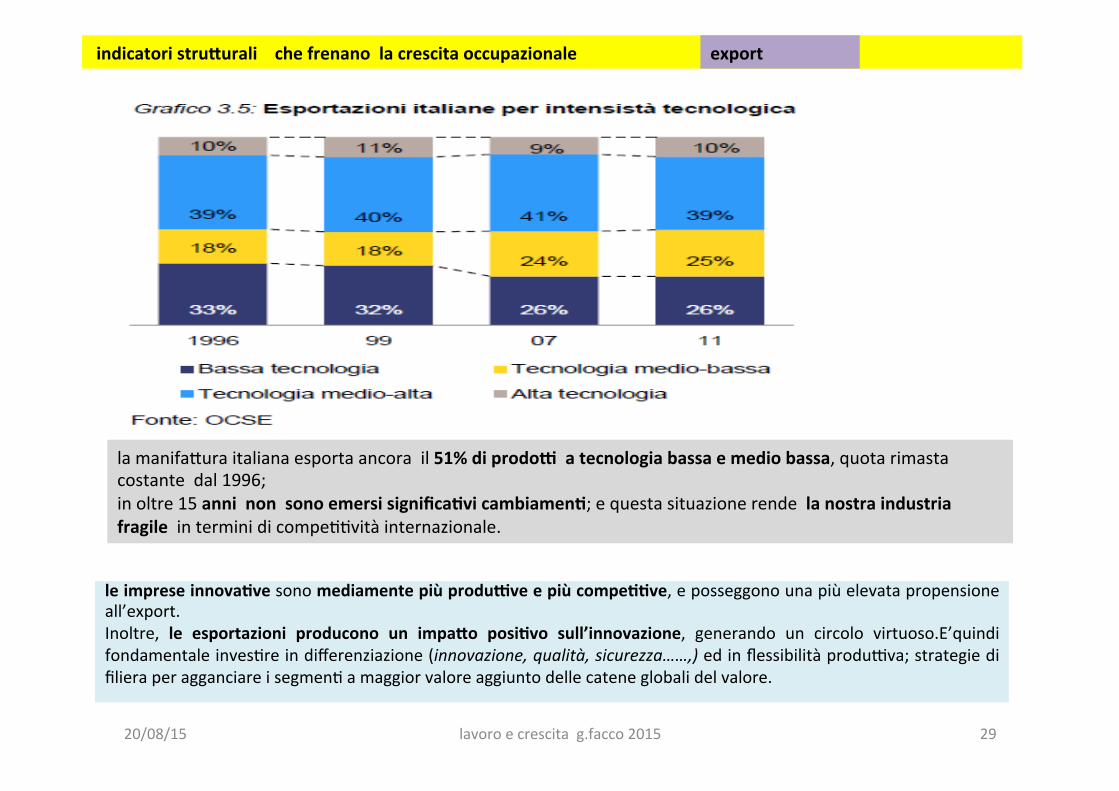

la manifa?ura italiana esporta ancora il 51% di prodoi a tecnologia bassa e medio bassa, quota rimasta costante dal 1996; in oltre 15 anni non sono emersi significa1vi cambiamen1; e questa situazione rende la nostra industria fragile in termini di compe33vità internazionale.

le imprese innova1ve sono mediamente più produive e più compe11ve, e posseggono una più elevata propensione all’export. Inoltre, le esportazioni producono un impa5o posi1vo sull’innovazione, generando un circolo virtuoso.E’quindi fondamentale inves3re in differenziazione (innovazione, qualità, sicurezza……,) ed in flessibilità produova; strategie di filiera per agganciare i segmen3 a maggior valore aggiunto delle catene globali del valore.

20/08/15 lavoro e crescita g.facco 2015 29

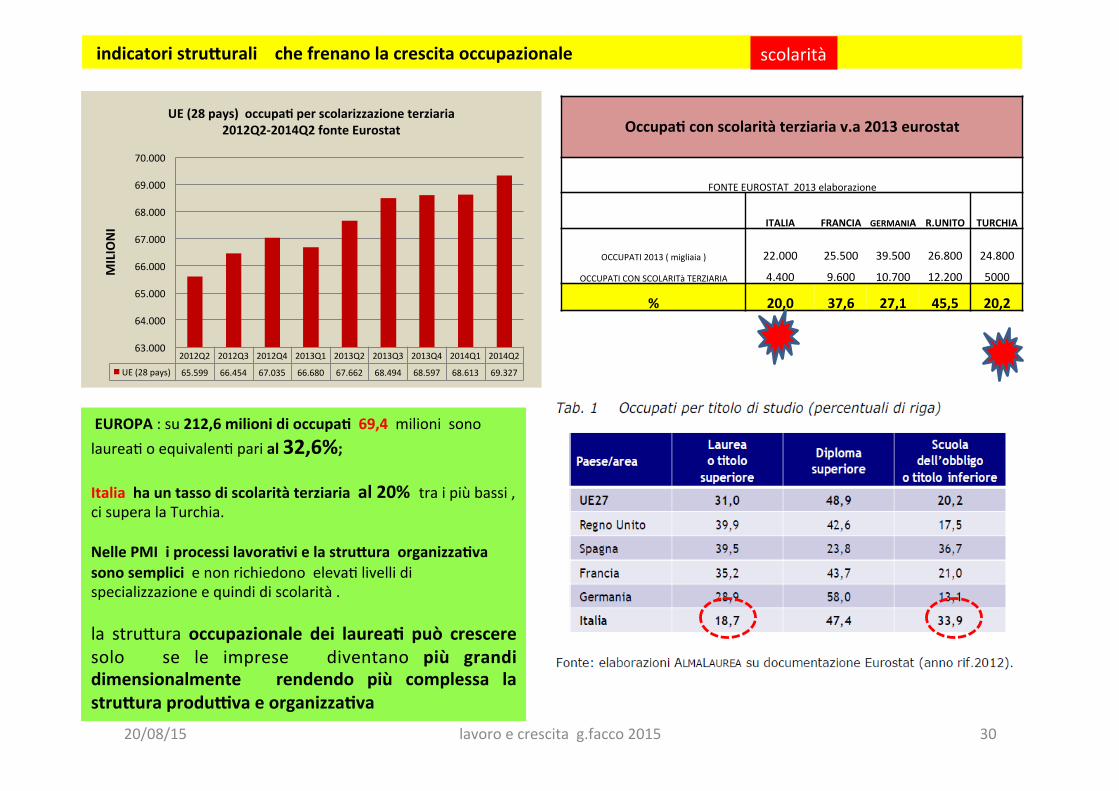

2012Q2 2012Q3 2012Q4 2013Q1 2013Q2 2013Q3 2013Q4 2014Q1 2014Q2

UE (28 pays) 65.599 66.454 67.035 66.680 67.662 68.494 68.597 68.613 69.327

63.000

64.000

65.000

66.000

67.000

68.000

69.000

70.000

MILIONI

UE (28 pays) occupa1 per scolarizzazione terziaria 2012Q2-‐2014Q2 fonte Eurostat Occupa1 con scolarità terziaria v.a 2013 eurostat

FONTE EUROSTAT 2013 elaborazione

ITALIA FRANCIA GERMANIA R.UNITO TURCHIA

OCCUPATI 2013 ( migliaia ) 22.000 25.500 39.500 26.800 24.800

OCCUPATI CON SCOLARITà TERZIARIA 4.400 9.600 10.700 12.200 5000

% 20,0 37,6 27,1 45,5 20,2

EUROPA : su 212,6 milioni di occupa1 69,4 milioni sono laurea3 o equivalen3 pari al 32,6%; Italia ha un tasso di scolarità terziaria al 20% tra i più bassi , ci supera la Turchia. Nelle PMI i processi lavora1vi e la stru5ura organizza1va sono semplici e non richiedono eleva3 livelli di specializzazione e quindi di scolarità . la stru?ura occupazionale dei laurea1 può crescere solo se le imprese diventano più grandi dimensionalmente rendendo più complessa la stru5ura produiva e organizza1va

indicatori stru5urali che frenano la crescita occupazionale scolarità

20/08/15 lavoro e crescita g.facco 2015 30

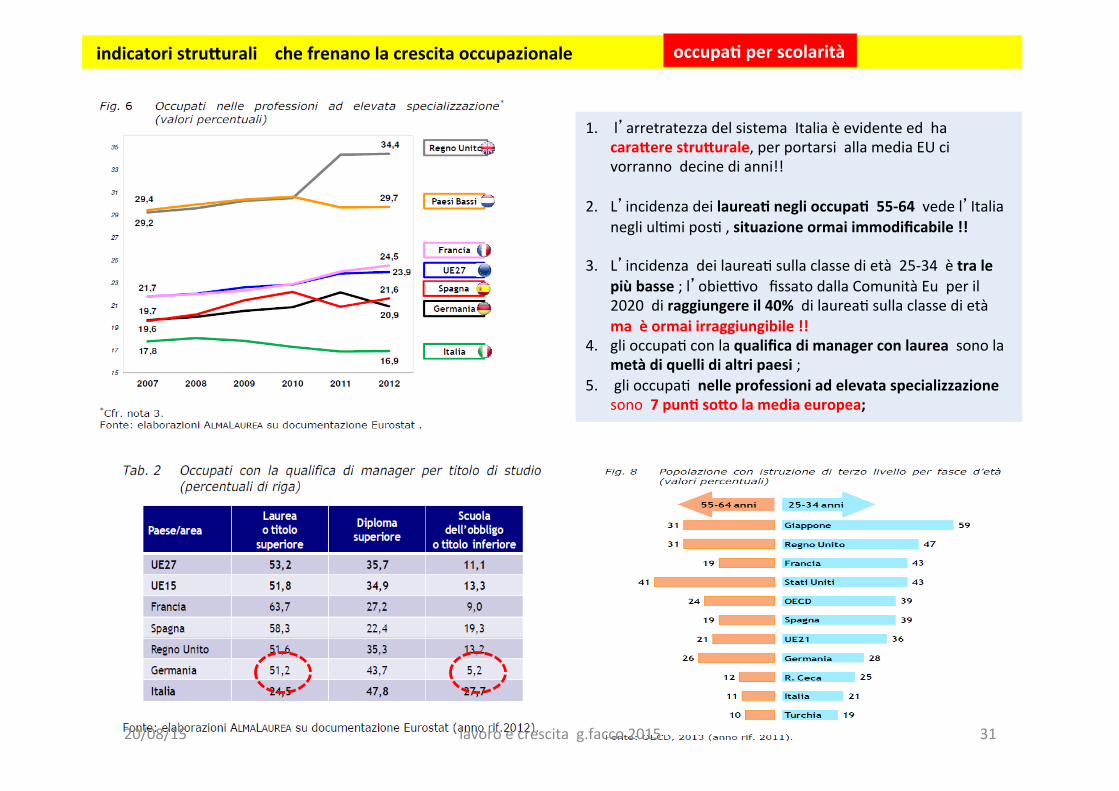

1. l’arretratezza del sistema Italia è evidente ed ha cara5ere stru5urale, per portarsi alla media EU ci vorranno decine di anni!!

2. L’incidenza dei laurea1 negli occupa1 55-‐64 vede l’Italia negli ul3mi pos3 , situazione ormai immodificabile !!

3. L’incidenza dei laurea3 sulla classe di età 25-‐34 è tra le più basse ; l’obieovo fissato dalla Comunità Eu per il 2020 di raggiungere il 40% di laurea3 sulla classe di età ma è ormai irraggiungibile !!

4. gli occupa3 con la qualifica di manager con laurea sono la metà di quelli di altri paesi ;

5. gli occupa3 nelle professioni ad elevata specializzazione sono 7 pun1 so5o la media europea;

indicatori stru5urali che frenano la crescita occupazionale occupa1 per scolarità

20/08/15 lavoro e crescita g.facco 2015 31

32

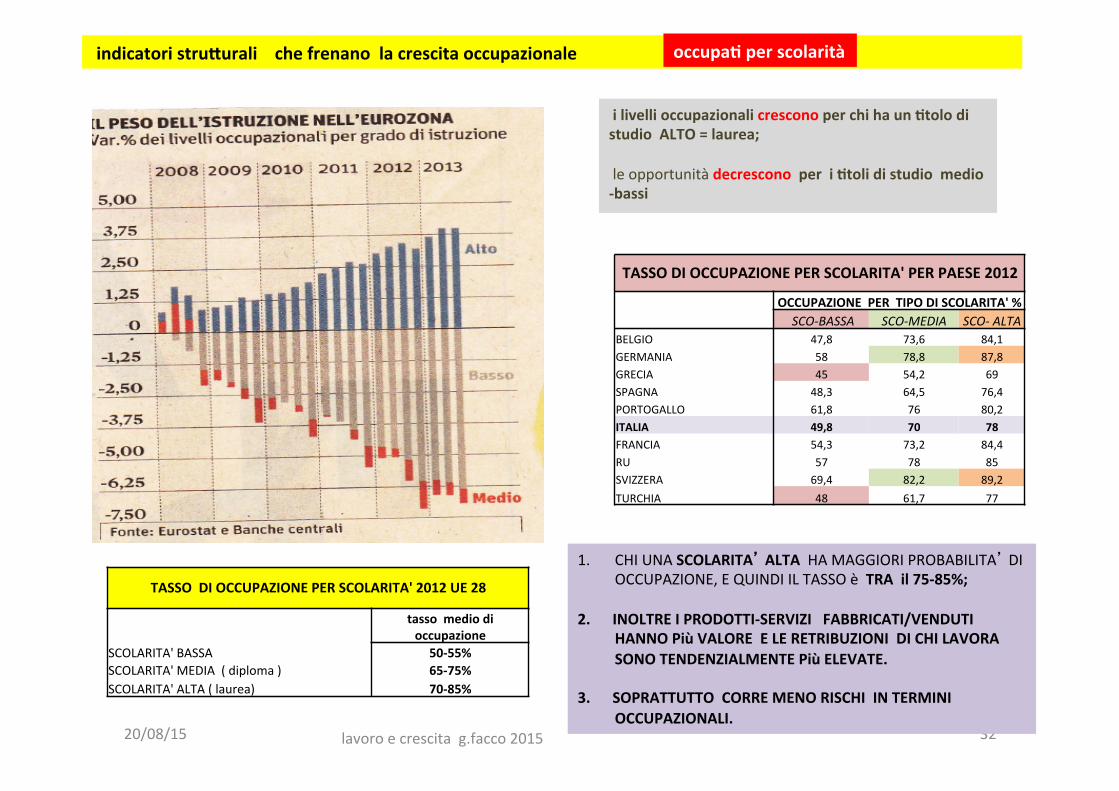

i livelli occupazionali crescono per chi ha un 1tolo di studio ALTO = laurea; le opportunità decrescono per i 1toli di studio medio -‐bassi

TASSO DI OCCUPAZIONE PER SCOLARITA' PER PAESE 2012

OCCUPAZIONE PER TIPO DI SCOLARITA' % SCO-‐BASSA SCO-‐MEDIA SCO-‐ ALTA BELGIO 47,8 73,6 84,1 GERMANIA 58 78,8 87,8 GRECIA 45 54,2 69 SPAGNA 48,3 64,5 76,4 PORTOGALLO 61,8 76 80,2 ITALIA 49,8 70 78 FRANCIA 54,3 73,2 84,4 RU 57 78 85 SVIZZERA 69,4 82,2 89,2 TURCHIA 48 61,7 77

TASSO DI OCCUPAZIONE PER SCOLARITA' 2012 UE 28

tasso medio di occupazione

SCOLARITA' BASSA 50-‐55% SCOLARITA' MEDIA ( diploma ) 65-‐75% SCOLARITA' ALTA ( laurea) 70-‐85%

1. CHI UNA SCOLARITA’ ALTA HA MAGGIORI PROBABILITA’ DI OCCUPAZIONE, E QUINDI IL TASSO è TRA il 75-‐85%;

2. INOLTRE I PRODOTTI-‐SERVIZI FABBRICATI/VENDUTI HANNO Più VALORE E LE RETRIBUZIONI DI CHI LAVORA SONO TENDENZIALMENTE Più ELEVATE.

3. SOPRATTUTTO CORRE MENO RISCHI IN TERMINI

OCCUPAZIONALI.

indicatori stru5urali che frenano la crescita occupazionale occupa1 per scolarità

20/08/15 lavoro e crescita g.facco 2015

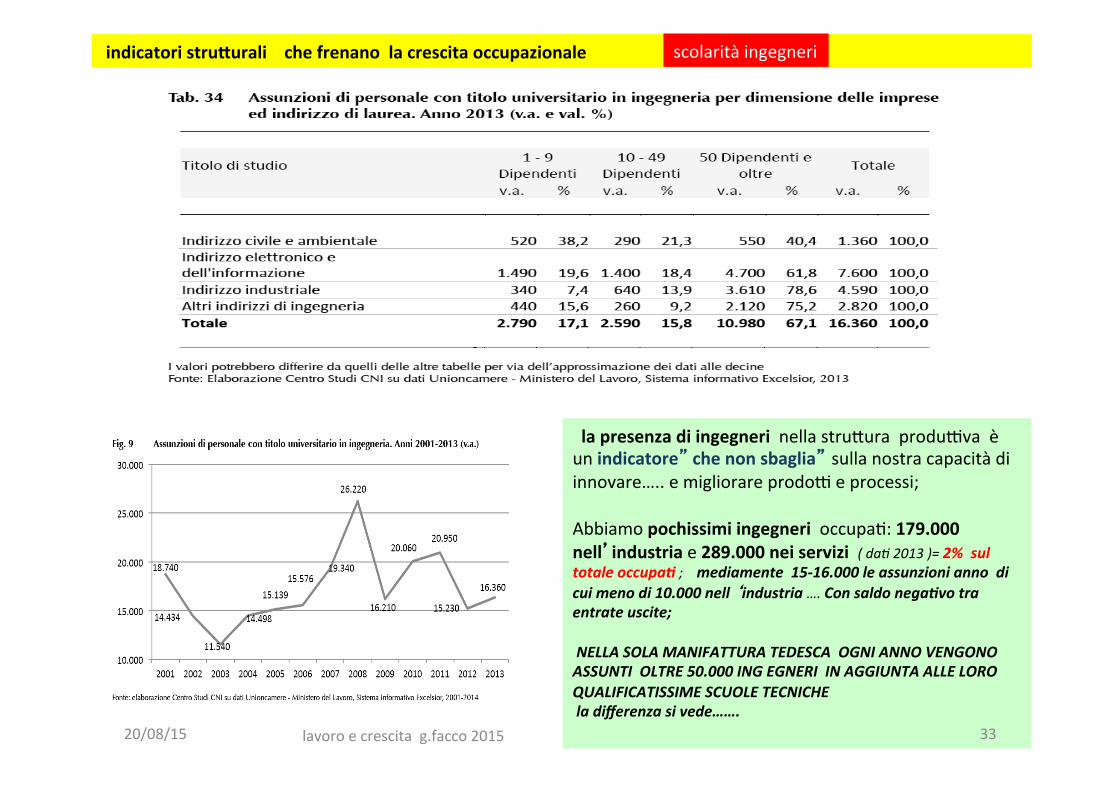

la presenza di ingegneri nella stru?ura produova è un indicatore” che non sbaglia” sulla nostra capacità di innovare….. e migliorare prodoo e processi; Abbiamo pochissimi ingegneri occupa3: 179.000 nell’industria e 289.000 nei servizi ( da( 2013 )= 2% sul totale occupa7 ; mediamente 15-‐16.000 le assunzioni anno di cui meno di 10.000 nell ‘industria …. Con saldo nega7vo tra entrate uscite; NELLA SOLA MANIFATTURA TEDESCA OGNI ANNO VENGONO ASSUNTI OLTRE 50.000 ING EGNERI IN AGGIUNTA ALLE LORO QUALIFICATISSIME SCUOLE TECNICHE la differenza si vede…….

indicatori stru5urali che frenano la crescita occupazionale scolarità ingegneri

20/08/15 lavoro e crescita g.facco 2015 33

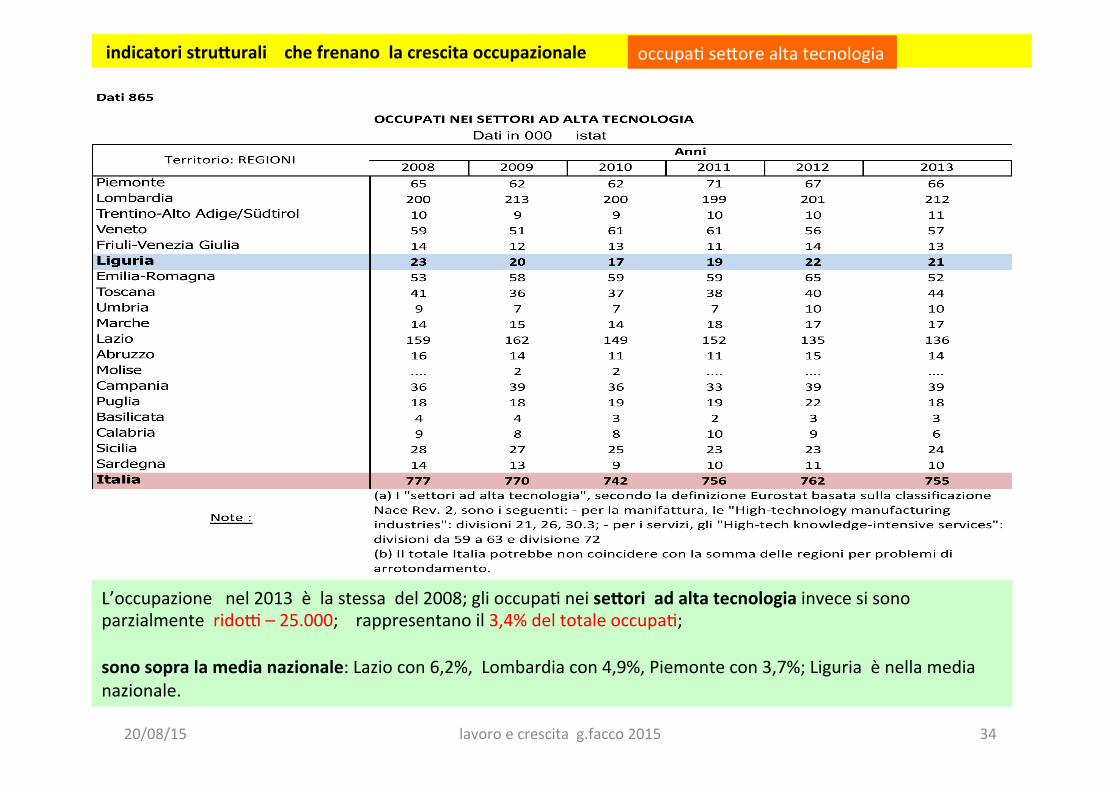

L’occupazione nel 2013 è la stessa del 2008; gli occupa3 nei se5ori ad alta tecnologia invece si sono parzialmente ridoo – 25.000; rappresentano il 3,4% del totale occupa3; sono sopra la media nazionale: Lazio con 6,2%, Lombardia con 4,9%, Piemonte con 3,7%; Liguria è nella media nazionale.

indicatori stru5urali che frenano la crescita occupazionale occupa3 se?ore alta tecnologia

20/08/15 lavoro e crescita g.facco 2015 34

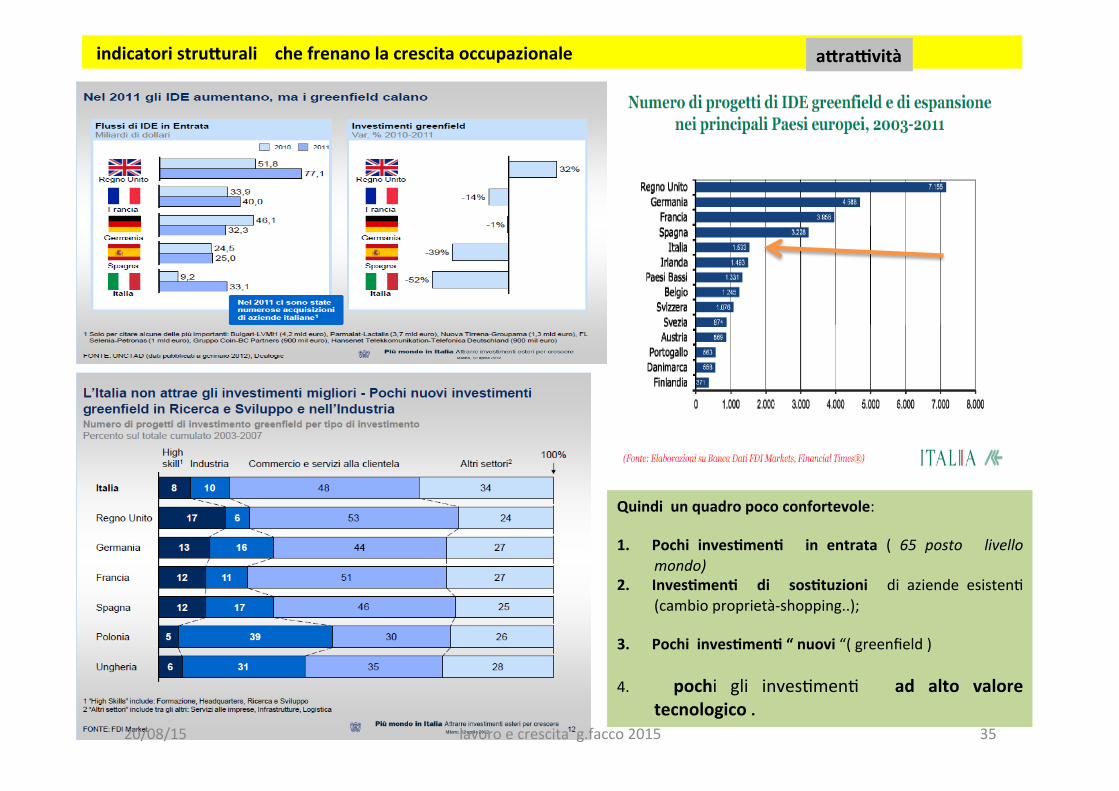

Quindi un quadro poco confortevole: 1. Pochi inves1men1 in entrata ( 65 posto livello

mondo) 2. Inves1men1 di sos1tuzioni di aziende esisten3

(cambio proprietà-‐shopping..);

3. Pochi inves1men1 “ nuovi “( greenfield )

4. pochi gli inves3men3 ad alto valore tecnologico .

indicatori stru5urali che frenano la crescita occupazionale a5raività

20/08/15 lavoro e crescita g.facco 2015 35

20/08/15

0 5

10 15 20 25 30

INVESTIMENTI LORDI IN CAPITALE FISSO IN % PIL 2013 fonte EUROSTAT

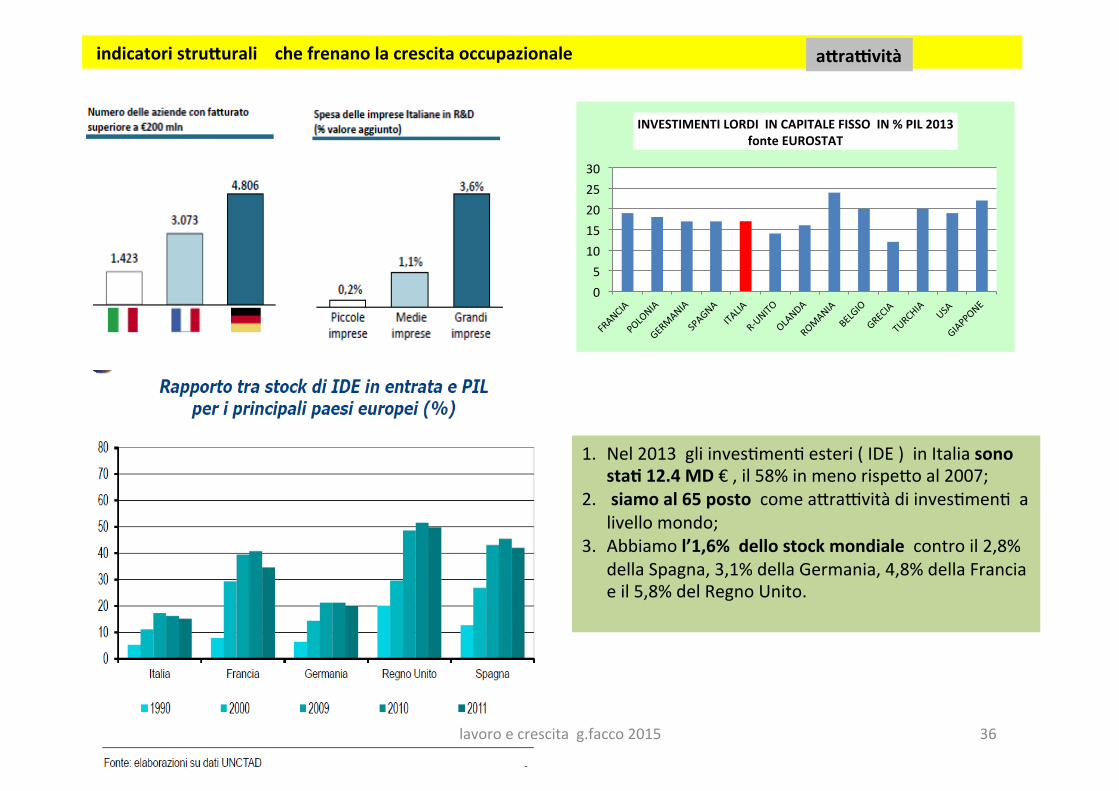

1. Nel 2013 gli inves3men3 esteri ( IDE ) in Italia sono sta1 12.4 MD € , il 58% in meno rispe?o al 2007;

2. siamo al 65 posto come a?raovità di inves3men3 a livello mondo;

3. Abbiamo l’1,6% dello stock mondiale contro il 2,8% della Spagna, 3,1% della Germania, 4,8% della Francia e il 5,8% del Regno Unito.

indicatori stru5urali che frenano la crescita occupazionale a5raività

lavoro e crescita g.facco 2015 36

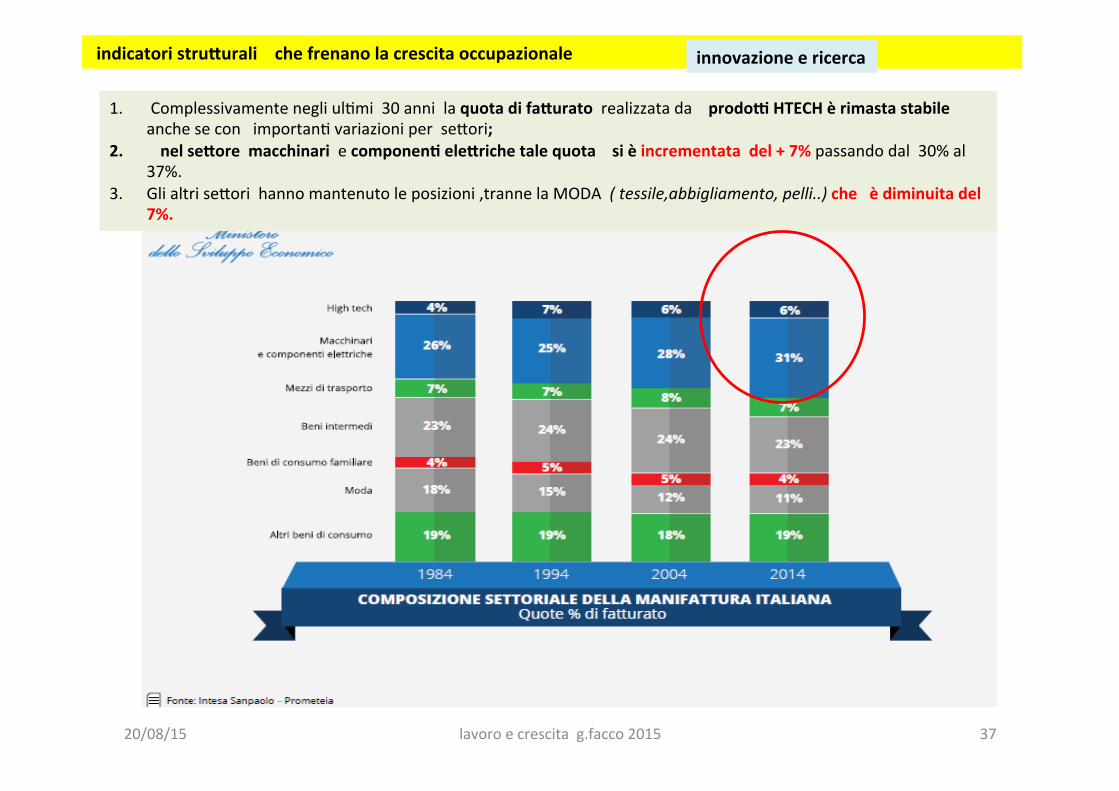

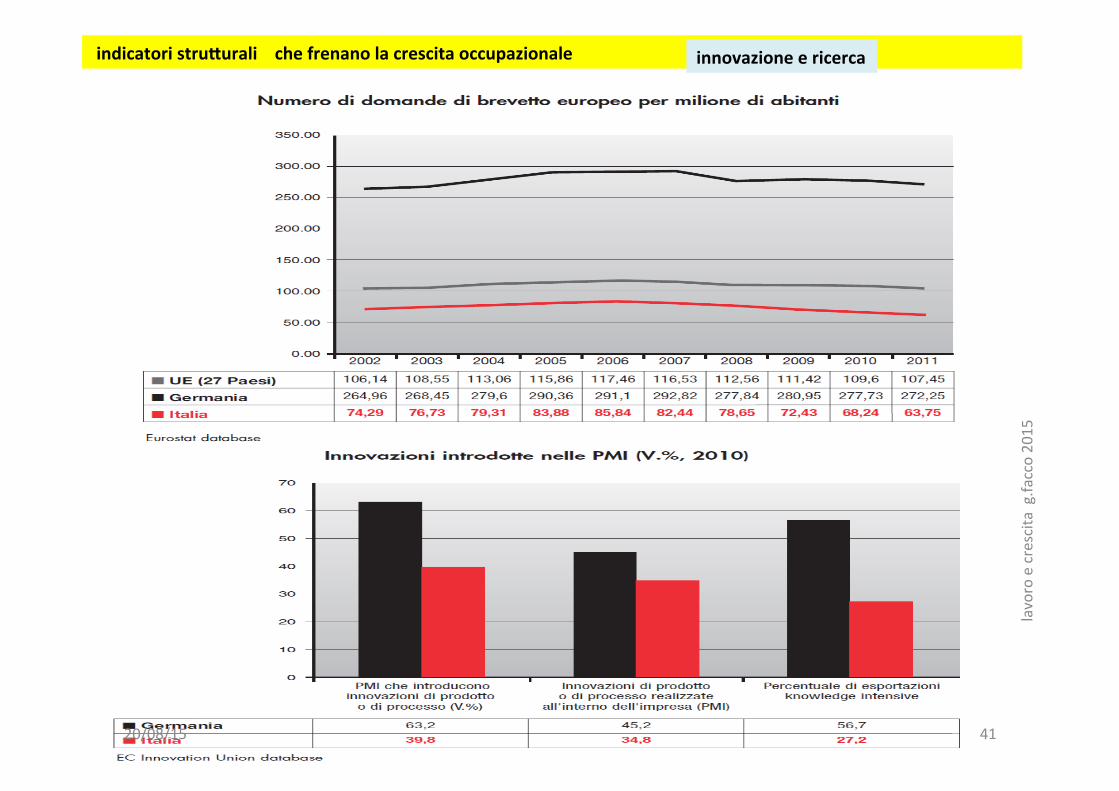

1. Complessivamente negli ul3mi 30 anni la quota di fa5urato realizzata da prodoi HTECH è rimasta stabile anche se con importan3 variazioni per se?ori;

2. nel se5ore macchinari e componen1 ele5riche tale quota si è incrementata del + 7% passando dal 30% al 37%.

3. Gli altri se?ori hanno mantenuto le posizioni ,tranne la MODA ( tessile,abbigliamento, pelli..) che è diminuita del 7%.

indicatori stru5urali che frenano la crescita occupazionale innovazione e ricerca

20/08/15 lavoro e crescita g.facco 2015 37

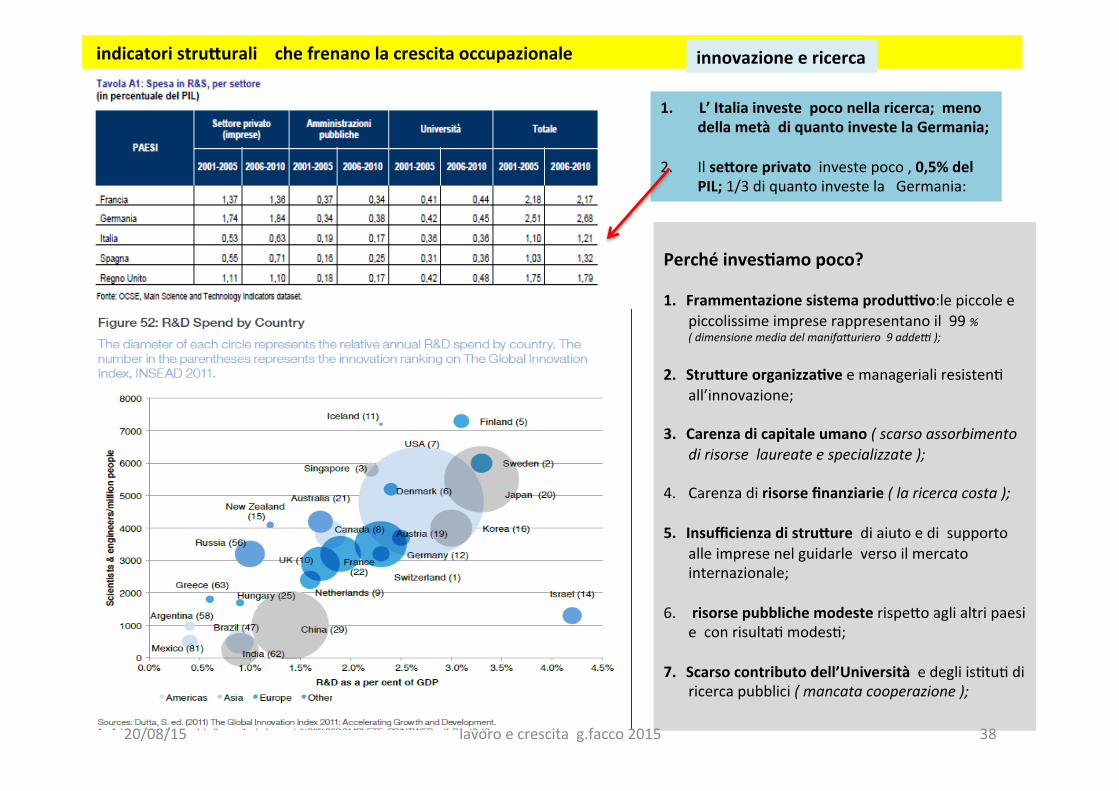

1. L’ Italia investe poco nella ricerca; meno della metà di quanto investe la Germania;

2. Il se5ore privato investe poco , 0,5% del PIL; 1/3 di quanto investe la Germania:

Perché inves1amo poco?

1. Frammentazione sistema produivo:le piccole e piccolissime imprese rappresentano il 99 % ( dimensione media del manifa=uriero 9 addeP );

2. Stru5ure organizza1ve e manageriali resisten3 all’innovazione;

3. Carenza di capitale umano ( scarso assorbimento di risorse laureate e specializzate );

4. Carenza di risorse finanziarie ( la ricerca costa );

5. Insufficienza di stru5ure di aiuto e di supporto alle imprese nel guidarle verso il mercato internazionale;

6. risorse pubbliche modeste rispe?o agli altri paesi e con risulta3 modes3;

7. Scarso contributo dell’Università e degli is3tu3 di ricerca pubblici ( mancata cooperazione );

indicatori stru5urali che frenano la crescita occupazionale innovazione e ricerca

20/08/15 lavoro e crescita g.facco 2015 38

39

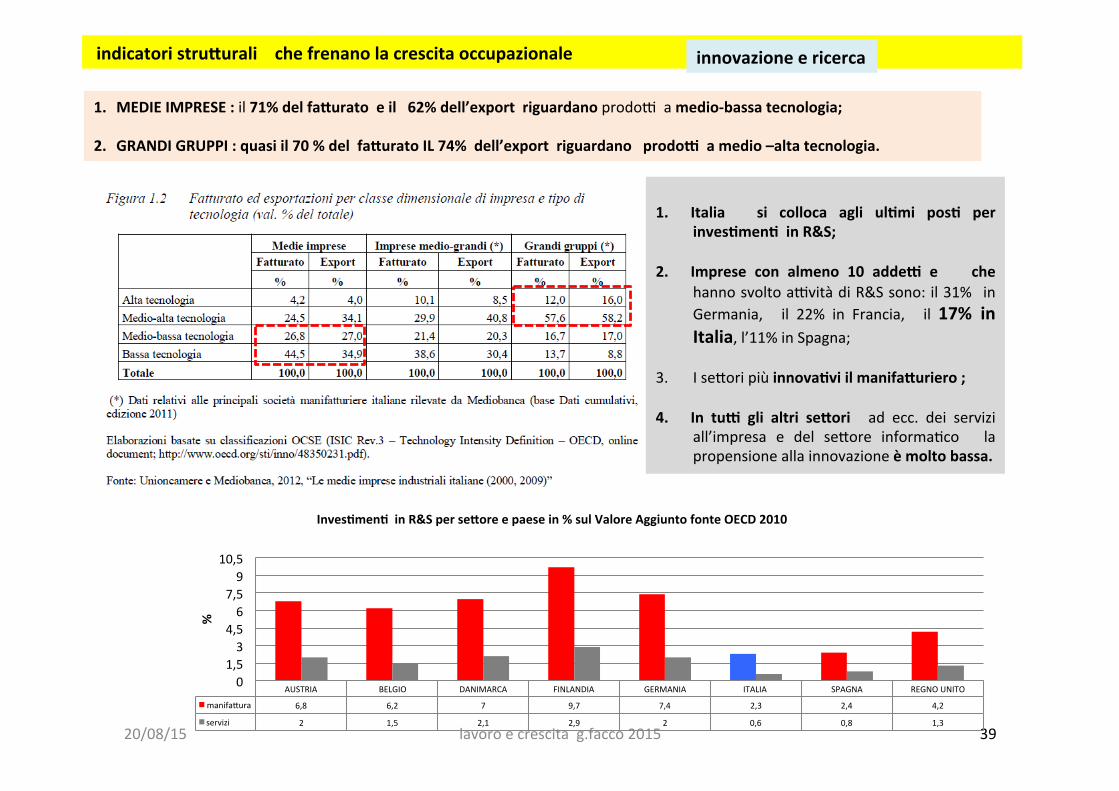

1. MEDIE IMPRESE : il 71% del fa5urato e il 62% dell’export riguardano prodoo a medio-‐bassa tecnologia;

2. GRANDI GRUPPI : quasi il 70 % del fa5urato IL 74% dell’export riguardano prodoi a medio –alta tecnologia.

AUSTRIA BELGIO DANIMARCA FINLANDIA GERMANIA ITALIA SPAGNA REGNO UNITO

manifa?ura 6,8 6,2 7 9,7 7,4 2,3 2,4 4,2

servizi 2 1,5 2,1 2,9 2 0,6 0,8 1,3

0 1,5 3

4,5 6

7,5 9

10,5

%

Inves1men1 in R&S per se5ore e paese in % sul Valore Aggiunto fonte OECD 2010

1. Italia si colloca agli ul1mi pos1 per inves1men1 in R&S;

2. Imprese con almeno 10 addei e che hanno svolto aovità di R&S sono: il 31% in Germania, il 22% in Francia, il 17% in Italia, l’11% in Spagna;

3. I se?ori più innova1vi il manifa5uriero ;

4. In tui gli altri se5ori ad ecc. dei servizi all’impresa e del se?ore informa3co la propensione alla innovazione è molto bassa.

indicatori stru5urali che frenano la crescita occupazionale innovazione e ricerca

20/08/15 lavoro e crescita g.facco 2015

20/08/15 lavoro e crescita g.facco 2015 40

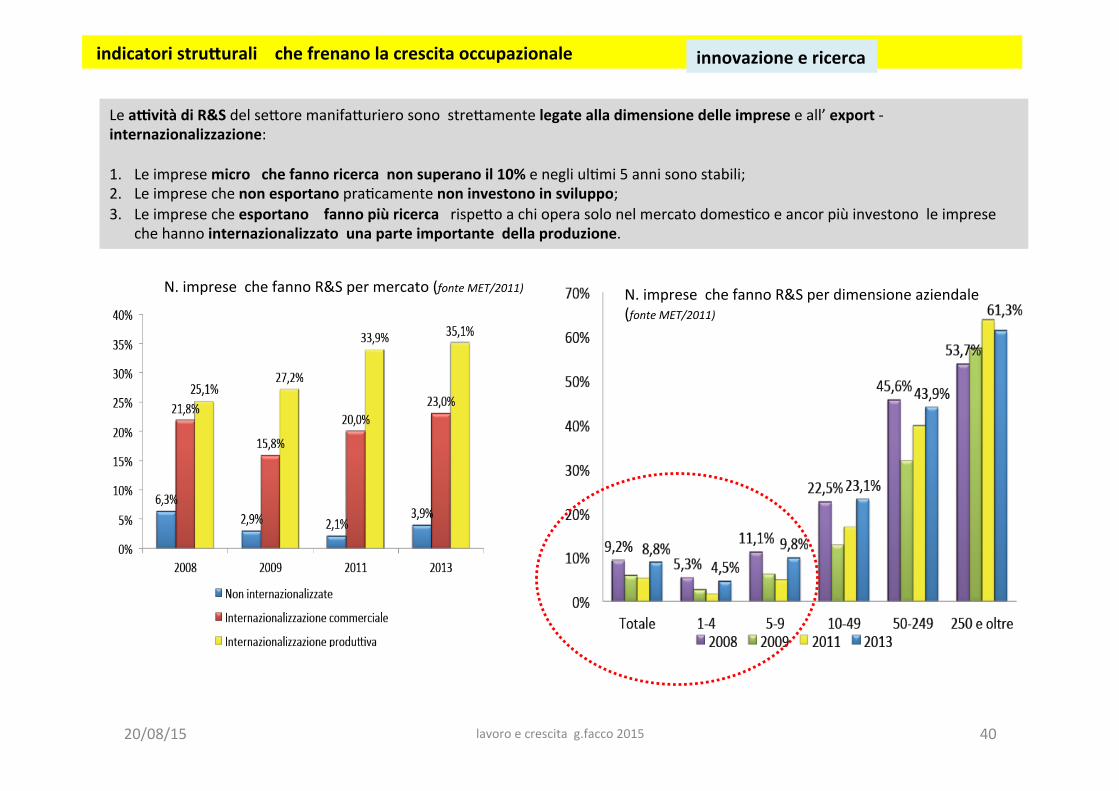

Le aività di R&S del se?ore manifa?uriero sono stre?amente legate alla dimensione delle imprese e all’ export -‐internazionalizzazione: 1. Le imprese micro che fanno ricerca non superano il 10% e negli ul3mi 5 anni sono stabili; 2. Le imprese che non esportano pra3camente non investono in sviluppo; 3. Le imprese che esportano fanno più ricerca rispe?o a chi opera solo nel mercato domes3co e ancor più investono le imprese

che hanno internazionalizzato una parte importante della produzione.

N. imprese che fanno R&S per dimensione aziendale (fonte MET/2011)

N. imprese che fanno R&S per mercato (fonte MET/2011)

indicatori stru5urali che frenano la crescita occupazionale innovazione e ricerca

indicatori stru5urali che frenano la crescita occupazionale innovazione e ricerca

20/08/15

lavoro e crescita

g.fa

cco 20

15

41

tecnologia e occupazione hanno avuto un rapporto tra loro sempre difficile da sempre!! C’è chi pensa che la tecnologia si mangi il lavoro; C’è chi pensa che la tecnologia trasformi il lavoro emarginando si i vecchi mes3eri ma creandone di nuovi. Per ora ha prevalso la seconda strada: l’occupazione sta crescendo in tui i paesi anche se con bilanciamen1 differen1 tra macro se5ori e paesi . Gli economis3 e storici si dividono in modo schema3co su 2 grandi orientamen3:

• Ciclicità: non sta succedendo niente di nuovo semplicemente ci sono fasi dove l’economia non cresce abbastanza ,il reddito mediano viene rallentato e si consuma di meno , poca domanda interna; se rallenta il progresso tecnologico diminuisce la produovità diminuisce anche il reddito e solo con tassi di innovazione sempre più al3 sarà possibile risollevare l’economia.

• Fine del lavoro : s3amo entrando in una fase nuova della storia del mondo; fase in cui per produrre beni e servizi sarà

necessario sempre meno lavoro sos1tuito da tecnologie sempre più sofis3cate.

“il so}ware si sta mangiando il mondo……Chi vuole difendersi dai robot deve puntare su lavori nei quali l’essere umano ha ancora un grosso vantaggio sulle macchine; cosi sostengono alcuni economis3; Questo approccio pessimis1co ha ripreso vigore e molteplici sono ormai le ricerche sul futuro fa la differenza il TEMPO quando questo succederà …… “ LA TENDENZA DI LUNGO PERIODO DELLE ECONOMIE AVANZATE E’ IL RALLENTAMENTO E QUELLE DELLE ECONOMIE ARRETRATE E’ L’ACCELERAZIONE …LE ECONOMIE AVANZATE NON SOLO CORRONO MENO DELLE ALTRE MA CORRONO MENO CHE IN PASSATO…“ [l. Ricolfi l’enigma della crescita Mondadori 2014

indicatori stru5urali come cambierà il lavoro

20/08/15 lavoro e crescita g.facco 2015 42

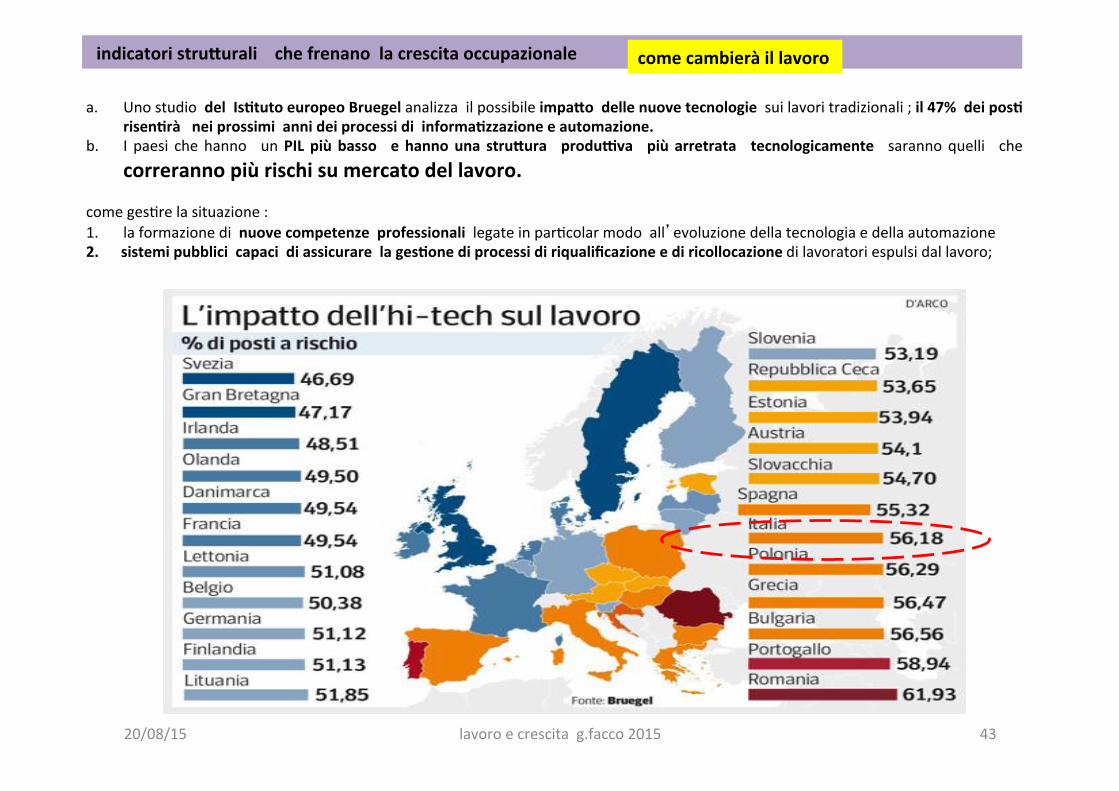

a. Uno studio del Is1tuto europeo Bruegel analizza il possibile impa5o delle nuove tecnologie sui lavori tradizionali ; il 47% dei pos1 risen1rà nei prossimi anni dei processi di informa1zzazione e automazione.

b. I paesi che hanno un PIL più basso e hanno una stru5ura produiva più arretrata tecnologicamente saranno quelli che

correranno più rischi su mercato del lavoro. come ges3re la situazione : 1. la formazione di nuove competenze professionali legate in par3colar modo all’evoluzione della tecnologia e della automazione 2. sistemi pubblici capaci di assicurare la ges1one di processi di riqualificazione e di ricollocazione di lavoratori espulsi dal lavoro;

indicatori stru5urali che frenano la crescita occupazionale come cambierà il lavoro

20/08/15 lavoro e crescita g.facco 2015 43

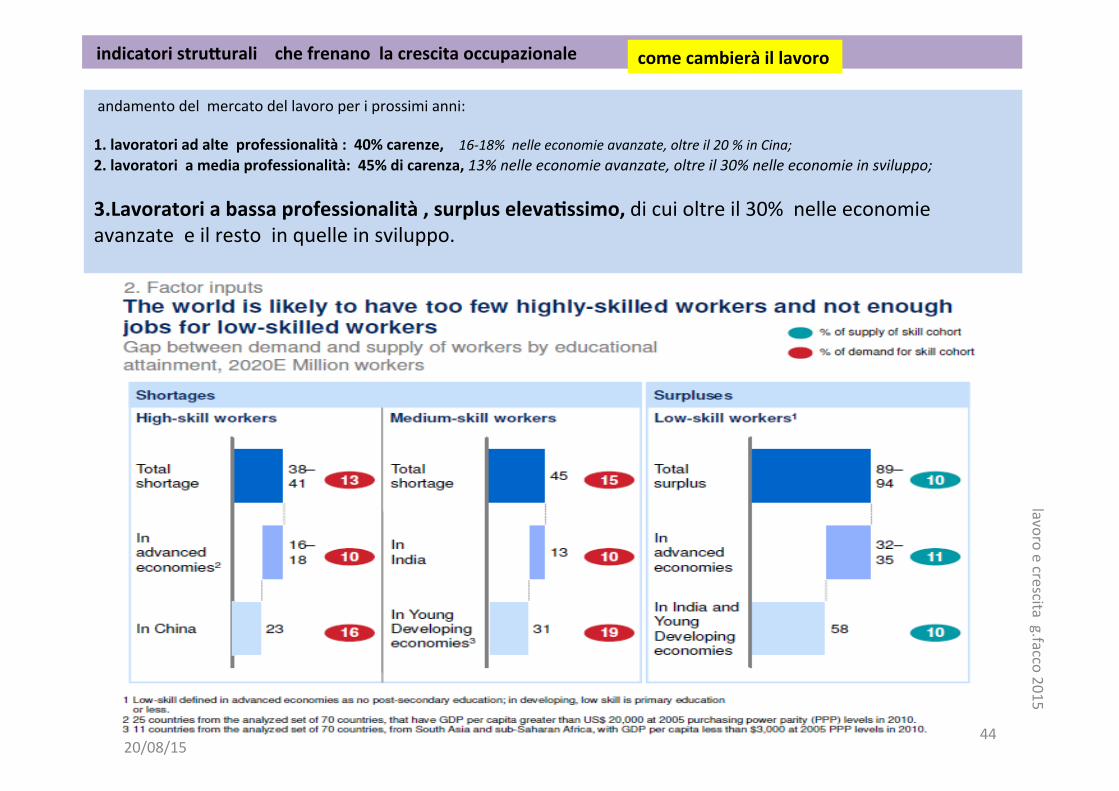

andamento del mercato del lavoro per i prossimi anni: 1. lavoratori ad alte professionalità : 40% carenze, 16-‐18% nelle economie avanzate, oltre il 20 % in Cina; 2. lavoratori a media professionalità: 45% di carenza, 13% nelle economie avanzate, oltre il 30% nelle economie in sviluppo;

3. Lavoratori a bassa professionalità , surplus eleva1ssimo, di cui oltre il 30% nelle economie avanzate e il resto in quelle in sviluppo.

indicatori stru5urali che frenano la crescita occupazionale come cambierà il lavoro

20/08/15

lavoro e crescita g.facco 2015

44

indicatori stru5urali che frenano la crescita occupazionale come cambierà il lavoro

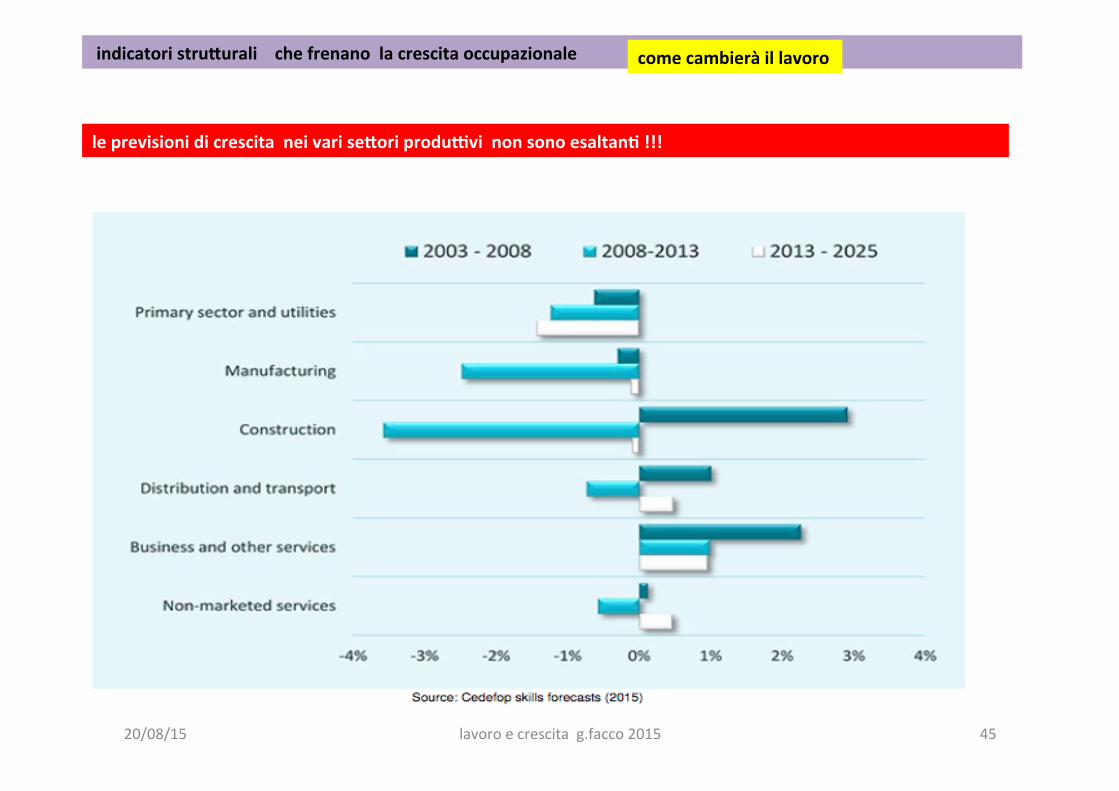

le previsioni di crescita nei vari se5ori produivi non sono esaltan1 !!!

20/08/15 lavoro e crescita g.facco 2015 45

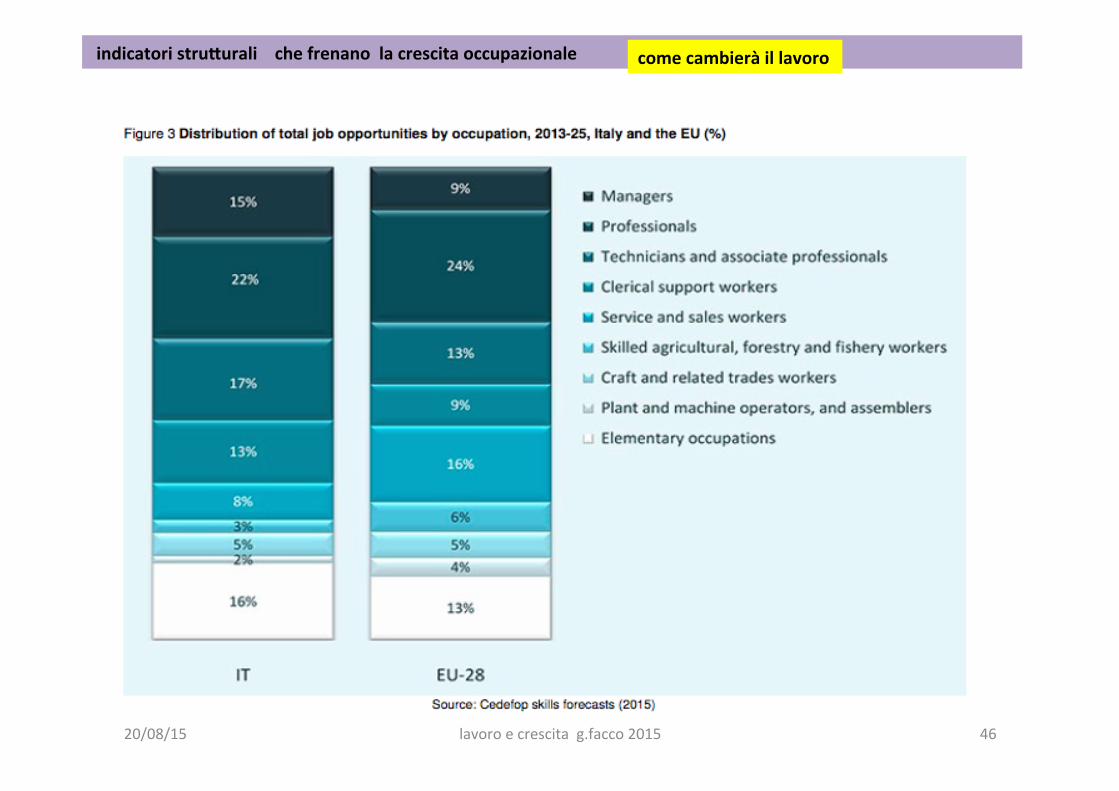

indicatori stru5urali che frenano la crescita occupazionale come cambierà il lavoro

20/08/15 lavoro e crescita g.facco 2015 46

indicatori stru5urali che impediscono la crescita occupazionale come cambierà il lavoro

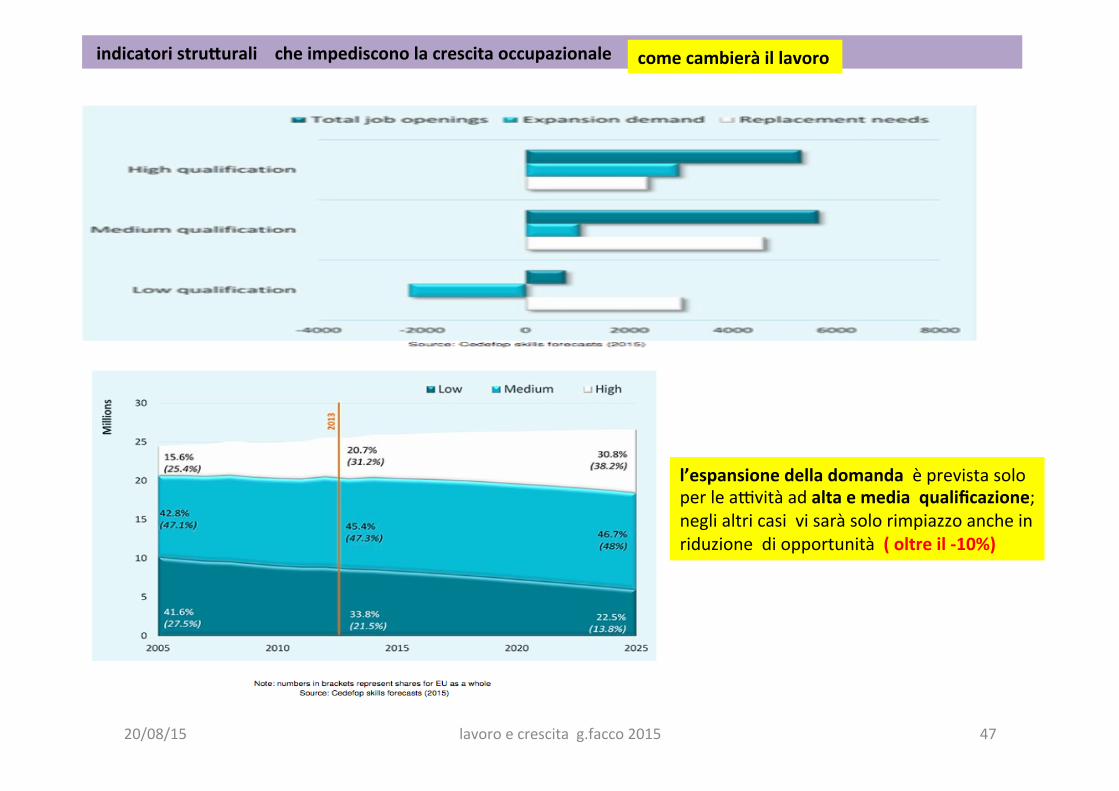

l’espansione della domanda è prevista solo per le aovità ad alta e media qualificazione; negli altri casi vi sarà solo rimpiazzo anche in riduzione di opportunità ( oltre il -‐10%)

20/08/15 lavoro e crescita g.facco 2015 47

Considerazioni

1. Il tasso di occupazione era nel 2008 del 58,7%. (23,4 mln ) che nel 2015/giugno si è rido?o al 55,7% ( 22,4 mln ); saldo circa 1 mln di unità in meno in 5 anni ;

2. Portare il tasso occupazione a livello UE 64% significa creare nuova occupazione per oltre 3 mln di unità , in totale a

portare gli occupa1 a circa 25,4 mln;

3. Se volessimo raggiungere l’obieivo fissato da Lisbona 2020 con tasso al 75% dovremmo aggiungere altri 3 mln di

unità e arrivare pertanto a una occupazione di 28,4 mln.

4. Ques3 semplici da3 ci fanno cogliere le distanze abissali che vi sono tra la realtà a?uale e gli obieovi anche intermedi che si dicono di voler perseguire nelle condizioni prima evidenziate;

5. I salari medi sono di poco inferiori a quelli tedeschi mentre la produività del lavoro ha distanze a 2 cifre; il posizionamento sui merca3 internazionali vede la Germania molto a?enta allo sviluppo e all’innovazione dei prodoi;

20/08/15 lavoro e crescita g.facco 2015 48

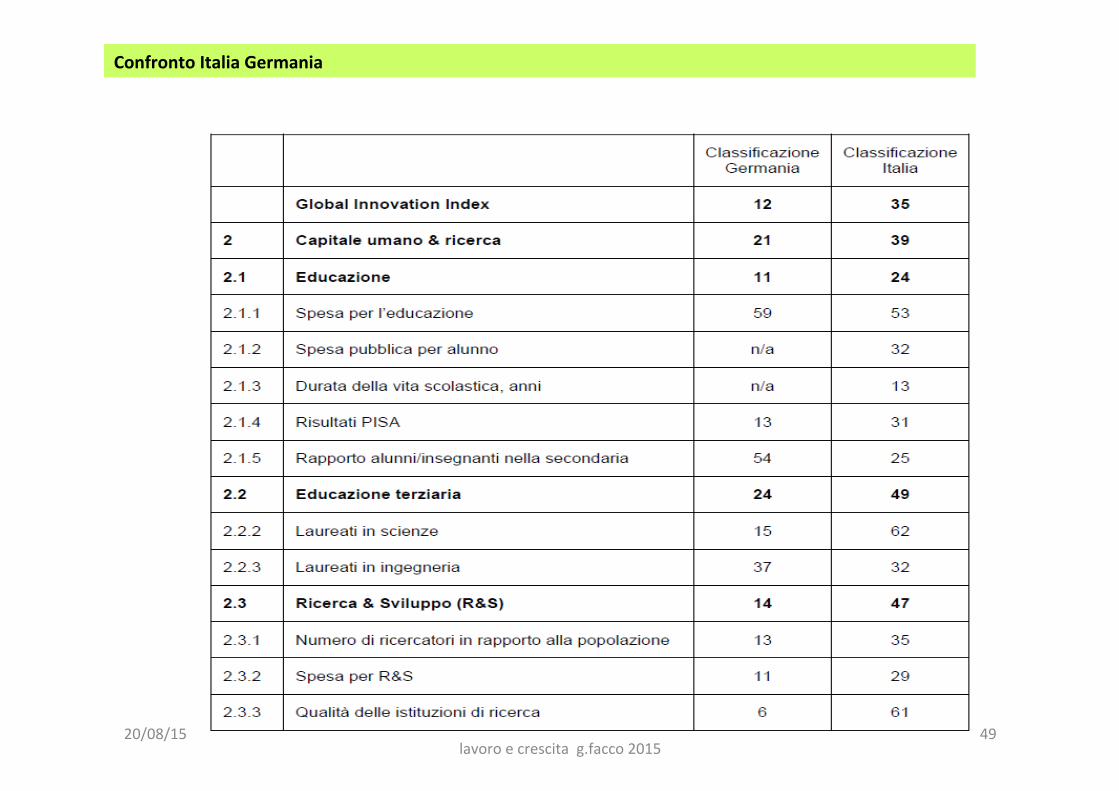

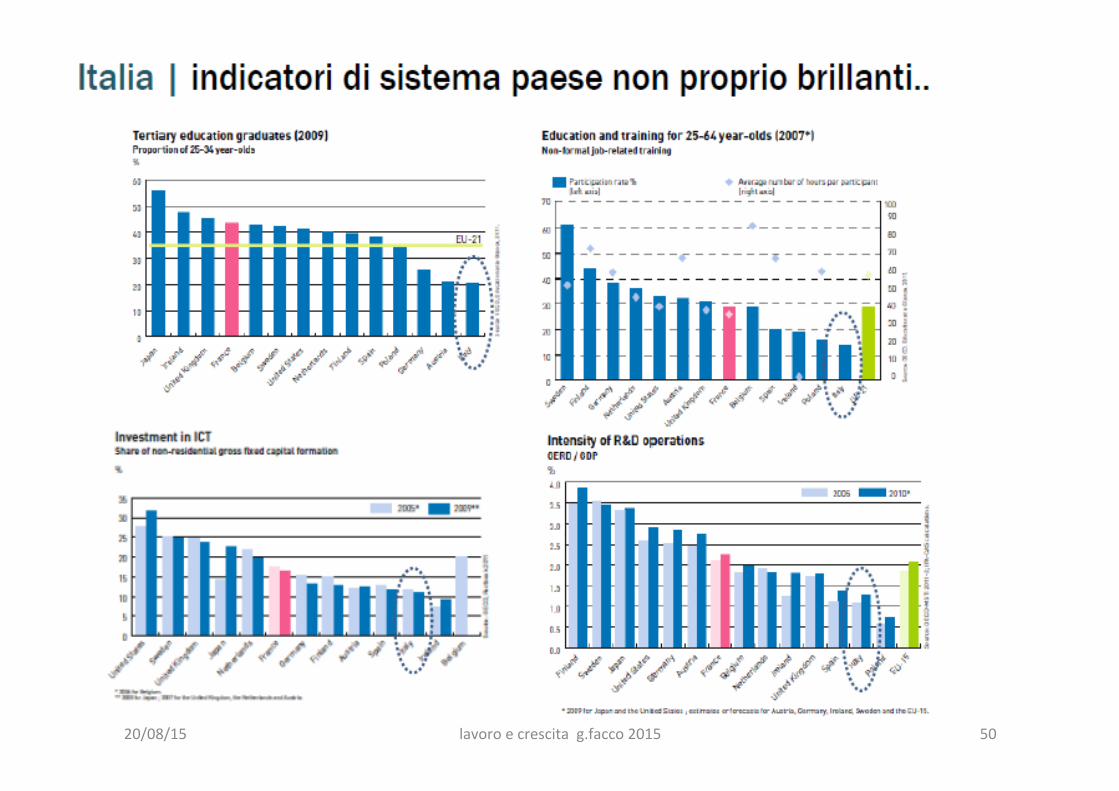

Confronto Italia Germania

20/08/15 lavoro e crescita g.facco 2015

49

20/08/15 lavoro e crescita g.facco 2015 50

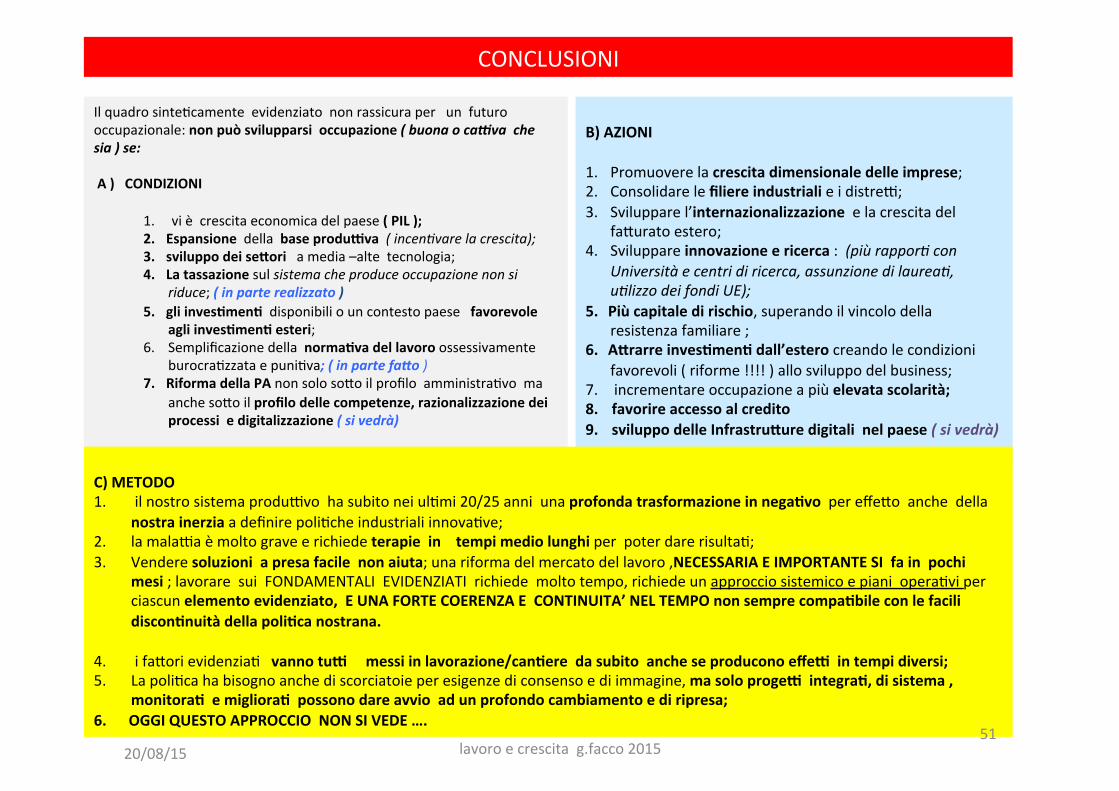

B) AZIONI

1. Promuovere la crescita dimensionale delle imprese; 2. Consolidare le filiere industriali e i distreo; 3. Sviluppare l’internazionalizzazione e la crescita del

fa?urato estero; 4. Sviluppare innovazione e ricerca : (più rappor( con

Università e centri di ricerca, assunzione di laurea(, u(lizzo dei fondi UE);

5. Più capitale di rischio, superando il vincolo della resistenza familiare ;

6. A5rarre inves1men1 dall’estero creando le condizioni favorevoli ( riforme !!!! ) allo sviluppo del business;

7. incrementare occupazione a più elevata scolarità; 8. favorire accesso al credito 9. sviluppo delle Infrastru5ure digitali nel paese ( si vedrà)

Il quadro sinte3camente evidenziato non rassicura per un futuro occupazionale: non può svilupparsi occupazione ( buona o caXva che sia ) se: A ) CONDIZIONI

1. vi è crescita economica del paese ( PIL ); 2. Espansione della base produiva ( incen(vare la crescita); 3. sviluppo dei se5ori a media –alte tecnologia; 4. La tassazione sul sistema che produce occupazione non si

riduce; ( in parte realizzato ) 5. gli inves1men1 disponibili o un contesto paese favorevole

agli inves1men1 esteri; 6. Semplificazione della norma1va del lavoro ossessivamente

burocra3zzata e puni3va; ( in parte fa\o ) 7. Riforma della PA non solo so?o il profilo amministra3vo ma

anche so?o il profilo delle competenze, razionalizzazione dei processi e digitalizzazione ( si vedrà)

CONCLUSIONI

C) METODO 1. il nostro sistema produovo ha subito nei ul3mi 20/25 anni una profonda trasformazione in nega1vo per effe?o anche della

nostra inerzia a definire poli3che industriali innova3ve; 2. la malaoa è molto grave e richiede terapie in tempi medio lunghi per poter dare risulta3; 3. Vendere soluzioni a presa facile non aiuta; una riforma del mercato del lavoro ,NECESSARIA E IMPORTANTE SI fa in pochi

mesi ; lavorare sui FONDAMENTALI EVIDENZIATI richiede molto tempo, richiede un approccio sistemico e piani opera3vi per ciascun elemento evidenziato, E UNA FORTE COERENZA E CONTINUITA’ NEL TEMPO non sempre compa1bile con le facili discon1nuità della poli1ca nostrana.

4. i fa?ori evidenzia3 vanno tui messi in lavorazione/can1ere da subito anche se producono effei in tempi diversi; 5. La poli3ca ha bisogno anche di scorciatoie per esigenze di consenso e di immagine, ma solo progei integra1, di sistema ,

monitora1 e migliora1 possono dare avvio ad un profondo cambiamento e di ripresa; 6. OGGI QUESTO APPROCCIO NON SI VEDE ….

20/08/15 lavoro e crescita g.facco 2015 51