Presentazione di PowerPoint - infarma.it file• Fotografia del mercato farmaceutico e la...

35

© Dialog Sistemi - Confidential 1 “NETWORK FARMACIE: Modelli di funzionamento e sistemi di governo, esperienze sul campo” Convention InFarma Napoli 4-5 Ottobre 2007 “Chi non applicherà nuovi rimedi, deve aspettarsi nuovi mali, poiché il maggior innovatore è il tempo” Francesco Bacone

Transcript of Presentazione di PowerPoint - infarma.it file• Fotografia del mercato farmaceutico e la...

© Dialog Sistemi - Confidential 1

“NETWORK FARMACIE:Modelli di funzionamento e sistemi di governo,

esperienze sul campo”

Convention InFarma Napoli 4-5 Ottobre 2007

“Chi non applicherà nuovi rimedi, deve aspettarsi nuovi mali, poiché il maggior innovatore è il tempo”

Francesco Bacone

© Dialog Sistemi - Confidential 2

• Dialog Sistemi :- Presentazione “in pillole”

• Progetto “Network Farmacie” : - Esperienze e riflessioni1. Obiettivi ed approccio2. Fasi, attività, tempi3. Linee di sviluppo ed aree d’intervento:

• Contrattualizzazione• Sviluppo del modello • Sistema informativo di Marketing e di Controllo• Comunicazione e Marchi• Formazione

4. Impatti sul Distributore e sulla Farmacia

NETWORK FARMACIEModelli di funzionamento e sistemi di governo, esperienze sul campo

- Agenda -

© Dialog Sistemi - Confidential 3

Dialog Sistemi:- Chi siamo

• Nasce a Milano nel 1991 come Consulenza Direzionale

• Produce e Commercializza E3 - Explorer dal 1993

• Consulenza organizzativa e servizi specialistici

• Partner Tecnologico di:

• Offre Applicazioni Analitiche di Controllo di Gestione

• Rete di partners specializzati

© Dialog Sistemi - Confidential 4

PrincipaliPrincipaliReferenze mondoReferenze mondoDistribuzioneDistribuzionee e RetailRetail

© Dialog Sistemi - Confidential 5

• Obiettivo: Sviluppare per la Farmacia un modello di gestione del Non Etico, strutturato ed aderente a logiche commerciali evolute, per metterla nelle condizioni di gestire al meglio la componente “commerciale”

• Approccio progettuale basato sui seguenti assunti:

• Introduzione delle migliori best practice del Retail (Format Management, CategoryManagement, …), quando possibile e utile nel contesto della Farmacia

• Sviluppo di una metodologia, molto concreta e operativa, che faccia evolvere per passi successivi il modello in maniera sostenibile per le Farmacie

• Utilizzo di una fase iniziale di Test che verifichi sul campo l’utilità e l’applicabilitàdei concetti con un panel ridotto di Farmacie Pilota e consolidi i risultati in modo da creare una concreta proposta di valore per le rimanenti farmacie

“NETWORK FARMACIE”1. Obiettivi ed approccio progettuale

© Dialog Sistemi - Confidential 66

Progettazione elementi commerciali

Test con Farmacie Pilota

Valutazione Test e consolidamento Modello

Validazione contenuti e organizzazione del progetto

Individuazione Farmacie Pilota

Acquisizione e analisi delle informazioni necessarie alle attivitàdel progetto a livello di:

• Distributore• Farmacie Pilota

Ipotesi posizionamento

Formazione

Assistenza implementazione e monitoraggio

Tempi

Fasi FASE 1

Analisi

FASE 2Sviluppo e Test Modello Pilota

FASE 3Sviluppo Modello

Definitivo

FASE 4Diffusione Modello

Definitivo

Posizionamento Modello e Progettazione leve commerciali (metodologia 10 steps)

Sviluppo proposta per le Farmacie Standard

RisultatiDefinizione obiettivi

e beneficiValutazione Modello

Attività

Sviluppo Modello Implementazione Modello

4 settimane 4-6 mesi 4/8 settimane Da definire

COMPLESSITA’

VALORE

“NETWORK FARMACIE”2. Fasi del progetto: Obiettivi, Attività e tempi

© Dialog Sistemi - Confidential 7

a) Contrattualizzazione (delega, assunzione impegni e pacchetto di servizi, ecc)

b) Sviluppo del modello, “pilota” e definitivo

c) Sviluppo sistema informativo di marketing e di controllo

d) Comunicazione, immagine e marchi

e) Formazione specialistica

“NETWORK FARMACIE”3. Linee di sviluppo ed aree d’intervento

© Dialog Sistemi - Confidential 8

SVILUPPO DEL MODELLO

“NETWORK FARMACIE”3b. Sviluppo del modello (“pilota” e definitivo)

© Dialog Sistemi - Confidential 9

“NETWORK FARMACIE”3b. Sviluppo del modello (“pilota” e definitivo)

• Fotografia del mercato farmaceutico e la definizione delle categorie

• Benchmarking

• Il posizionamento e la proposta di ruoli per la Farmacia del Network

• Definizione struttura tipo e modello di Format

© Dialog Sistemi - Confidential 10

MERCATO

“NETWORK FARMACIE”3b. Sviluppo del modello (“pilota” e definitivo)

© Dialog Sistemi - Confidential 11

• 18.000 farmacie operanti in Italia

• 24,4 miliardi di euro di giro d’affari (70,5% farmaci con ricetta, +0,2% sul 2005)

• 2,3 miliardi di confezioni (59,7% farmaci con ricetta, + 2,7% sul 2005)

• oltre 30.000 prodotti disponibili (in maggioranza non farmaci, al netto dell’Omeopatia)

• E’ in corso uno spostamento del mix (non brutale), che vede una crescita della parte non etica a fronte di una certa staticità dell’etico (che rimane e rimarrànaturalmente sostanziale).

“NETWORK FARMACIE”- Una rapida fotografia del mercato delle Farmacie -

© Dialog Sistemi - Confidential 12

AMPI

EZZA

ASS

OR

TIM

ENTO

(n°c

ateg

orie

–n°

refe

renz

e)

LIVELLO DI PREZZO

AMB

B

M

A

Discount

MASSMARKET

ProfumeriaFashion

Discountdetergenza

e igiene

Supermercati

Profumeriatradizionale

SPECIALIZZATI

Business contigui

tradizionali

Business contigui emergenti

Superstore - Iper

CateneProdotti bellezza

igiene

Farmacia

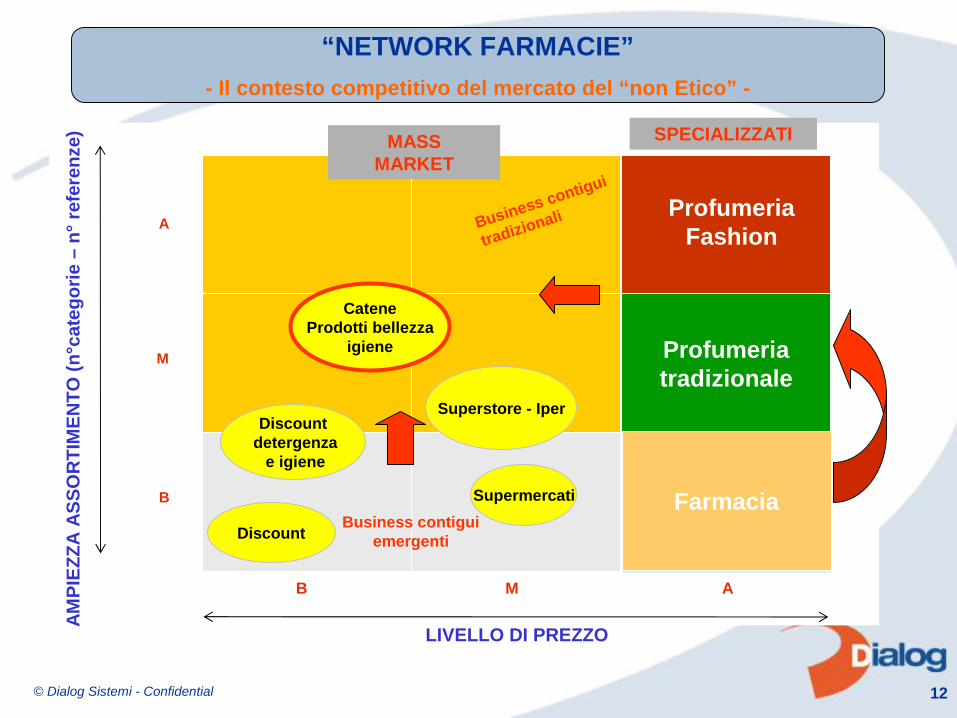

“NETWORK FARMACIE”- Il contesto competitivo del mercato del “non Etico” -

© Dialog Sistemi - Confidential 13

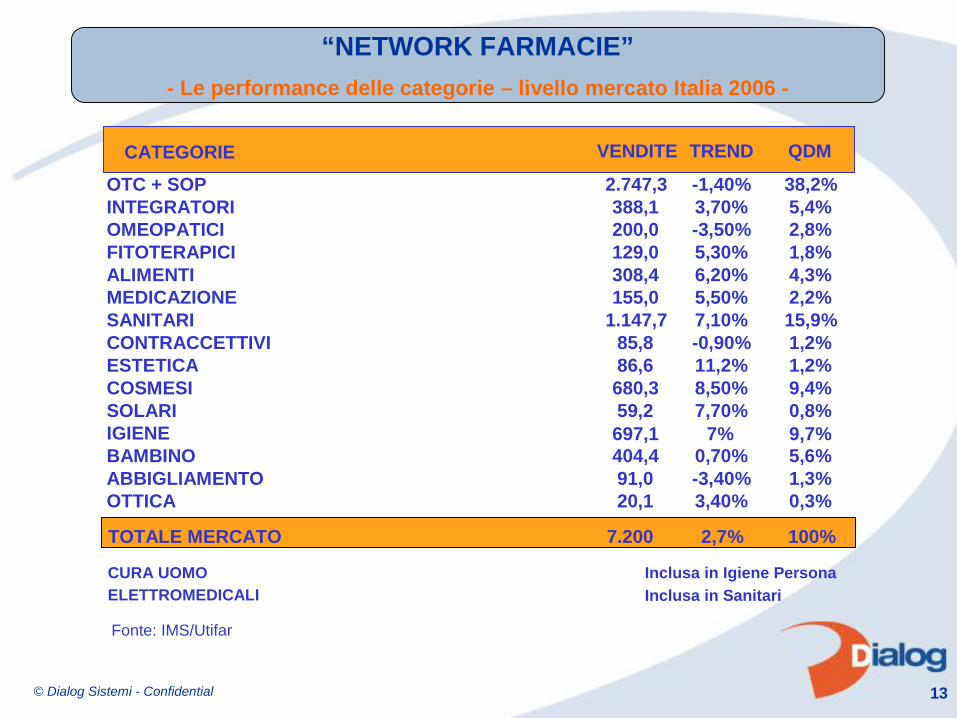

“NETWORK FARMACIE”- Le performance delle categorie – livello mercato Italia 2006 -

CATEGORIE VENDITE TREND QDM

OTC + SOP 2.747,3 -1,40% 38,2%INTEGRATORI 388,1 3,70% 5,4%OMEOPATICI 200,0 -3,50% 2,8%FITOTERAPICI 129,0 5,30% 1,8%ALIMENTI 308,4 6,20% 4,3%MEDICAZIONE 155,0 5,50% 2,2%SANITARI 1.147,7 7,10% 15,9%CONTRACCETTIVI 85,8 -0,90% 1,2%ESTETICA 86,6 11,2% 1,2%COSMESI 680,3 8,50% 9,4%SOLARI 59,2 7,70% 0,8%IGIENE 697,1 7% 9,7%BAMBINO 404,4 0,70% 5,6%ABBIGLIAMENTO 91,0 -3,40% 1,3%OTTICA 20,1 3,40% 0,3%

TOTALE MERCATO 7.200 2,7% 100%

CURA UOMOELETTROMEDICALI Inclusa in Sanitari

Inclusa in Igiene Persona

Fonte: IMS/Utifar

© Dialog Sistemi - Confidential 14

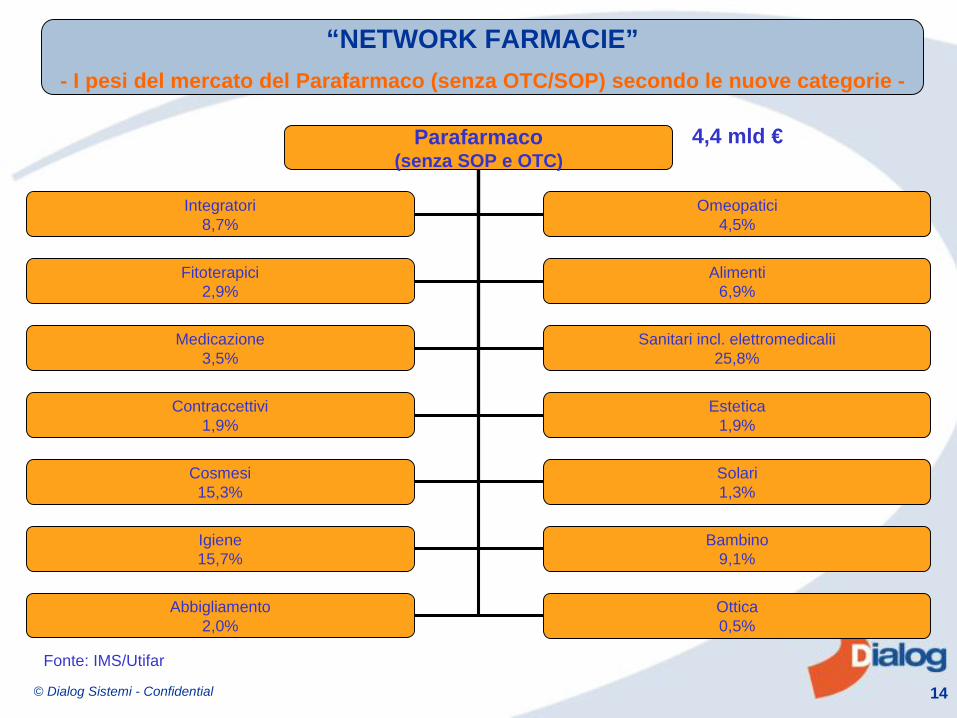

Parafarmaco(senza SOP e OTC)

Integratori8,7%

Omeopatici4,5%

Fitoterapici2,9%

Alimenti6,9%

Medicazione3,5%

Sanitari incl. elettromedicalii25,8%

Contraccettivi1,9%

Estetica1,9%

Cosmesi15,3%

Solari1,3%

Igiene15,7%

Bambino9,1%

Abbigliamento2,0%

Ottica0,5%

4,4 mld €

“NETWORK FARMACIE”- I pesi del mercato del Parafarmaco (senza OTC/SOP) secondo le nuove categorie -

Fonte: IMS/Utifar

© Dialog Sistemi - Confidential 15

BENCHMARKING

“NETWORK FARMACIE”3b. Sviluppo del modello (“pilota” e definitivo)

© Dialog Sistemi - Confidential 16

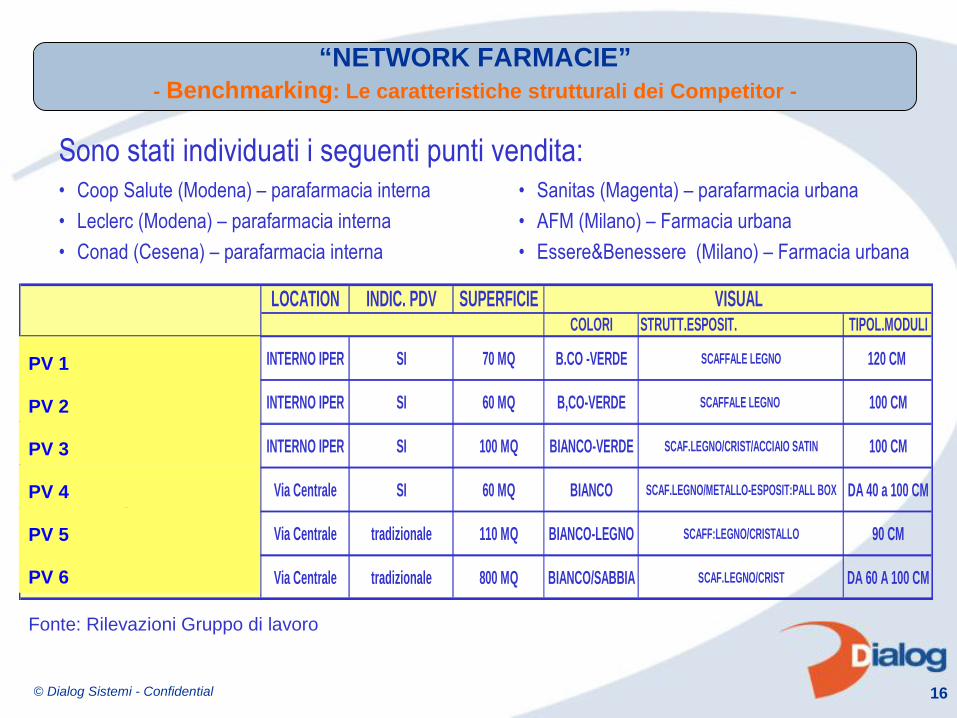

Fonte: Rilevazioni Gruppo di lavoro

LOCATION INDIC. PDV SUPERFICIECOLORI STRUTT.ESPOSIT. TIPOL.MODULI

Coop SaluteC.C.Grand'Emilia- Modena INTERNO IPER SI 70 MQ B.CO -VERDE SCAFFALE LEGNO 120 CM

Paraf. Conad.C.C.Montefiore- Cesena INTERNO IPER SI 60 MQ B,CO-VERDE SCAFFALE LEGNO 100 CM

Paraf. Leclerc-C.C.La Rotonda-Modena INTERNO IPER SI 100 MQ BIANCO-VERDE SCAF.LEGNO/CRIST/ACCIAIO SATIN 100 CM

Paraf. Sanitas-Magenta-centrocittà Via Centrale SI 60 MQ BIANCO SCAF.LEGNO/METALLO-ESPOSIT:PALL BOX DA 40 a 100 CM

Farm. AFM -Milano-centrocittà Via Centrale tradizionale 110 MQ BIANCO-LEGNO SCAFF:LEGNO/CRISTALLO 90 CM

Farm. Essere Benessere- Milano-Fiera Via Centrale tradizionale 800 MQ BIANCO/SABBIA SCAF.LEGNO/CRIST DA 60 A 100 CM

VISUAL

“NETWORK FARMACIE”- Benchmarking: Le caratteristiche strutturali dei Competitor -

• Coop Salute (Modena) – parafarmacia interna• Leclerc (Modena) – parafarmacia interna• Conad (Cesena) – parafarmacia interna

• Sanitas (Magenta) – parafarmacia urbana• AFM (Milano) – Farmacia urbana• Essere&Benessere (Milano) – Farmacia urbana

Sono stati individuati i seguenti punti vendita:

PV 6

PV 5

PV 4

PV 3

PV 2

PV 1

© Dialog Sistemi - Confidential 1717

Fonte: Rilevazioni Gruppo di lavoro

Valutazione qualitativa da 0 (min.) a 10 (max.)

POSIZIONAMENTO PRESIDIO LEGG.OFFERTAVISIBILITA'

PREZZO PROMO STAG. SERV. MEDIACoop SaluteC.C.Grand'Emilia- Modena medio-percezione m/alto 2 farmacisti 8 9 8 8 8 8,2Paraf. Conad.C.C.Montefiore- Cesena medio-percezione m/basso 2 farmacisti 6 8 7 6 7 6,8Paraf. Leclerc-C.C.La Rotonda-Modena m/alto-alto 1,5 farmacista 10 10 9 9 9 9,4Paraf. Sanitas-Magenta-centrocittà m/basso-percezione basso 1 farmac-1 aiuto 5 8 9 7 9 7,6Farm. AFM- Milano -centrocittà medio/alto 4 farmacisti 9 9 9 7 9 8,6Farm. Essere Benessere- Milano-Fiera alto-extra/alto 10 farmacisti 10 10 9 9 10 9,6MEDIA 8,0 9,0 8,5 7,7 8,7

“NETWORK FARMACIE”- Benchmarking: Le caratteristiche dell’offerta dei Competitor -

PV 6

PV 5

PV 4

PV 3

PV 2

PV 1

© Dialog Sistemi - Confidential 18

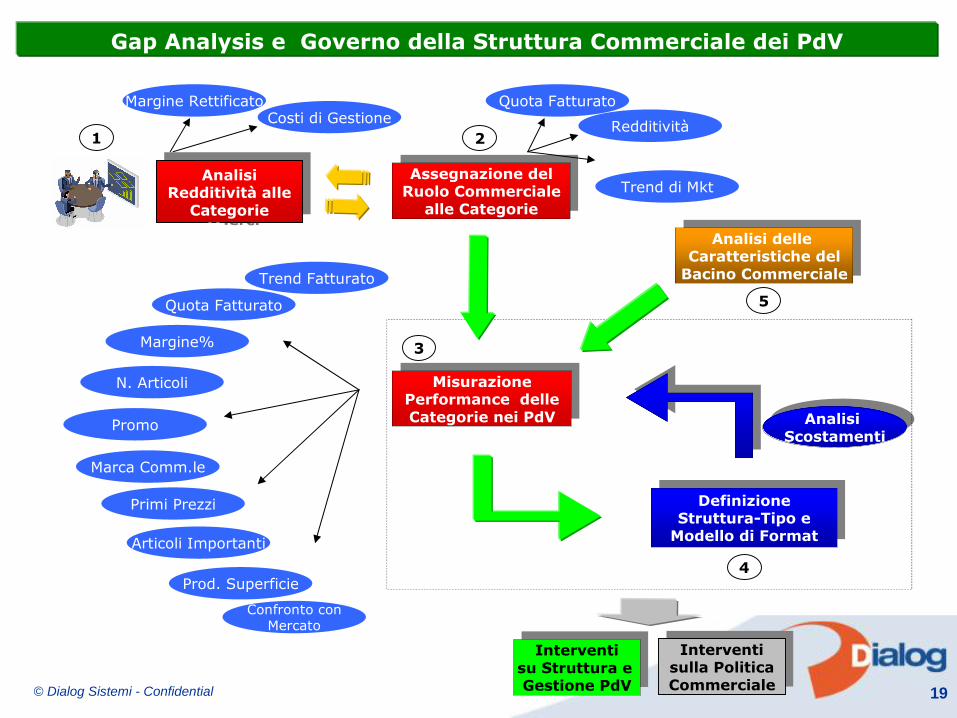

IPOTESI DI POSIZIONAMENTOE SCELTA RUOLO CATEGORIE

“NETWORK FARMACIE”3b. Sviluppo del modello (“pilota” e definitivo)

© Dialog Sistemi - Confidential 19

DefinizioneStruttura-Tipo e

Modello di Format

DefinizioneStruttura-Tipo e

Modello di Format

Assegnazione delRuolo Commerciale

alle Categorie

Assegnazione delRuolo Commerciale

alle Categorie

MisurazionePerformance delleCategorie nei PdV

MisurazionePerformance delleCategorie nei PdV

Analisi Redditività alle

Categorie Merc.

Analisi Redditività alle

Categorie Merc.

1 2

3

Quota Fatturato

Gap Analysis e Governo della Struttura Commerciale dei PdV

Margine RettificatoCosti di Gestione Redditività

Trend di Mkt

Quota Fatturato

Margine%

N. Articoli

Promo

Marca Comm.le

Primi Prezzi

Articoli Importanti

Trend Fatturato

4

Analisi delle Caratteristiche del

Bacino Commerciale

Analisi delle Caratteristiche del

Bacino Commerciale

5

Analisi Scostamenti

Analisi Scostamenti

Interventisu Struttura e Gestione PdV

Interventisu Struttura e Gestione PdV

Interventisulla PoliticaCommerciale

Interventisulla PoliticaCommerciale

Prod. Superficie

Confronto conMercato

© Dialog Sistemi - Confidential 20

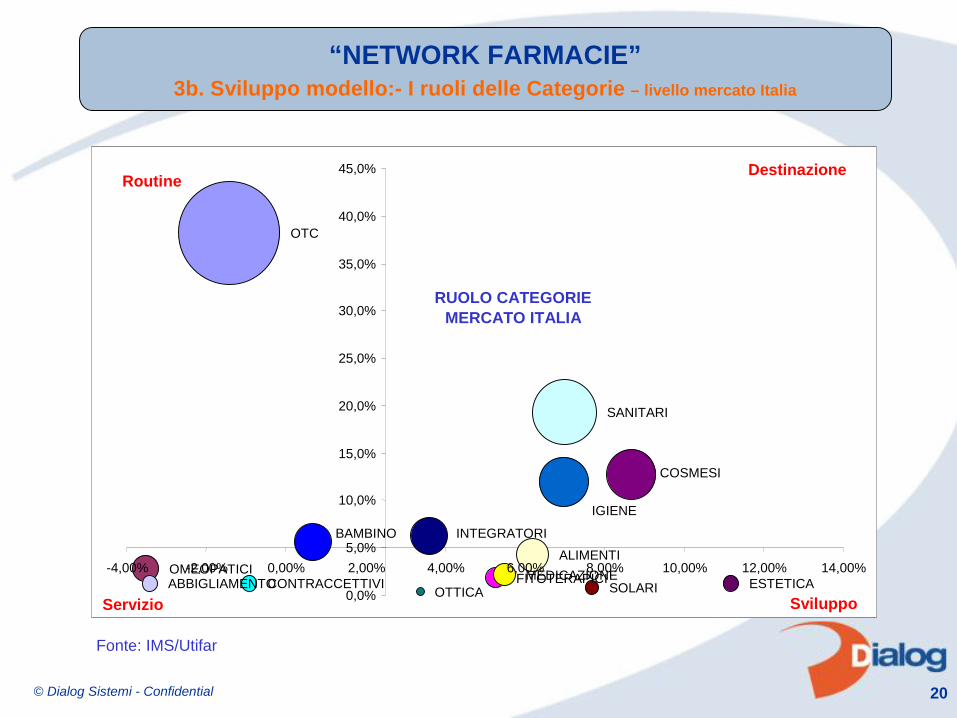

Fonte: IMS/Utifar

OTC

OMEOPATICIALIMENTI

SANITARI

ESTETICA

IGIENE

ABBIGLIAMENTO

INTEGRATORI

FITOTERAPICIMEDICAZIONECONTRACCETTIVI

COSMESI

SOLARI

BAMBINO

OTTICA0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

40,0%

45,0%

-4,00% -2,00% 0,00% 2,00% 4,00% 6,00% 8,00% 10,00% 12,00% 14,00%

RUOLO CATEGORIEMERCATO ITALIA

RoutineDestinazione

Servizio Sviluppo

“NETWORK FARMACIE”3b. Sviluppo modello:- I ruoli delle Categorie – livello mercato Italia

© Dialog Sistemi - Confidential 2121

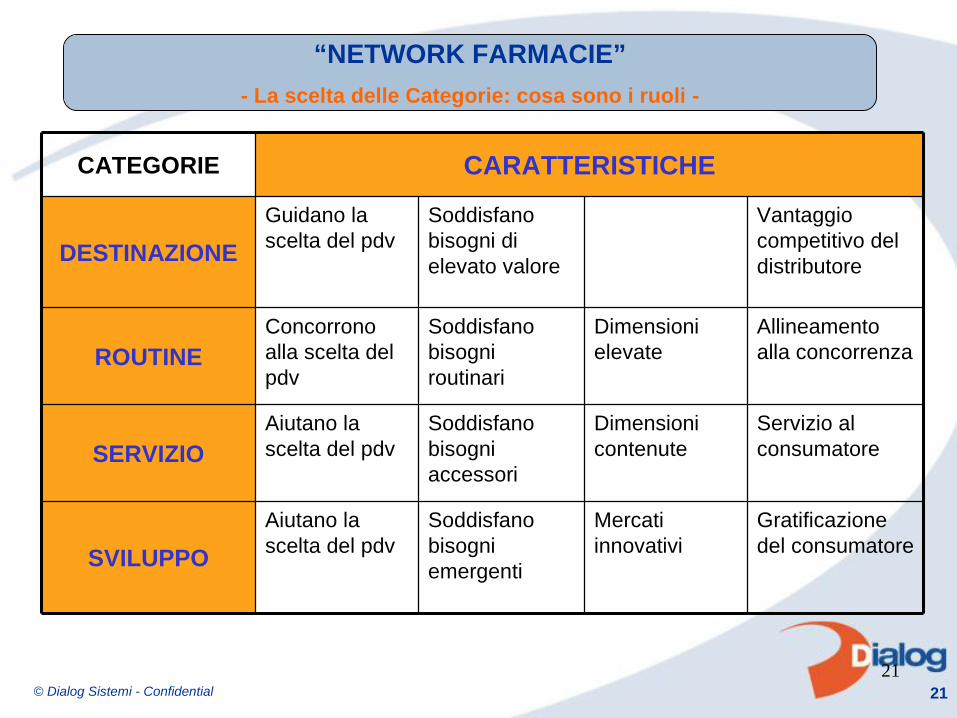

CATEGORIE CARATTERISTICHE

DESTINAZIONEGuidano la scelta del pdv

Soddisfano bisogni di elevato valore

Vantaggio competitivo del distributore

ROUTINEConcorrono alla scelta del pdv

Soddisfano bisogni routinari

Dimensioni elevate

Allineamento alla concorrenza

SERVIZIOAiutano la scelta del pdv

Soddisfano bisogni accessori

Dimensioni contenute

Servizio al consumatore

SVILUPPOAiutano la scelta del pdv

Soddisfano bisogni emergenti

Mercati innovativi

Gratificazione del consumatore

“NETWORK FARMACIE”- La scelta delle Categorie: cosa sono i ruoli -

© Dialog Sistemi - Confidential 22

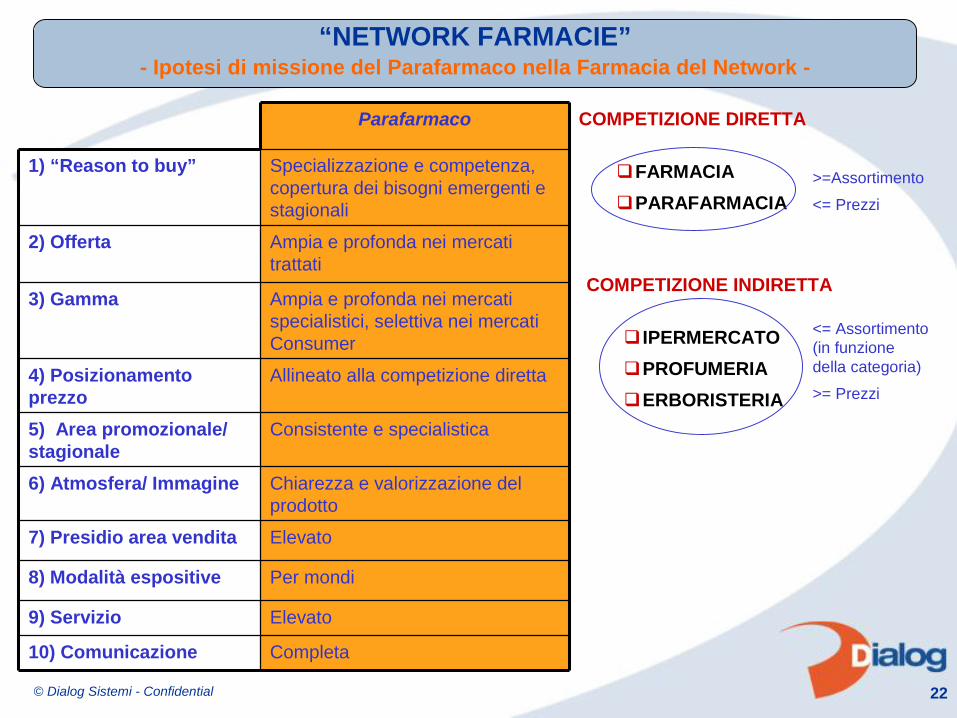

Parafarmaco

1) “Reason to buy” Specializzazione e competenza, copertura dei bisogni emergenti e stagionali

2) Offerta Ampia e profonda nei mercati trattati

3) Gamma Ampia e profonda nei mercati specialistici, selettiva nei mercati Consumer

4) Posizionamento prezzo

Allineato alla competizione diretta

5) Area promozionale/ stagionale

Consistente e specialistica

6) Atmosfera/ Immagine Chiarezza e valorizzazione del prodotto

7) Presidio area vendita Elevato

8) Modalità espositive Per mondi

9) Servizio Elevato

10) Comunicazione Completa

COMPETIZIONE DIRETTA

FARMACIAPARAFARMACIA

COMPETIZIONE INDIRETTA

IPERMERCATOPROFUMERIAERBORISTERIA

>=Assortimento

<= Prezzi

<= Assortimento (in funzione della categoria)

>= Prezzi

“NETWORK FARMACIE”- Ipotesi di missione del Parafarmaco nella Farmacia del Network -

© Dialog Sistemi - Confidential 23

DEFINIZIONE STRUTTURA TIPOE MODELLO DI FORMAT

“NETWORK FARMACIE”3b. Sviluppo del modello (“pilota” e definitivo)

© Dialog Sistemi - Confidential 2424

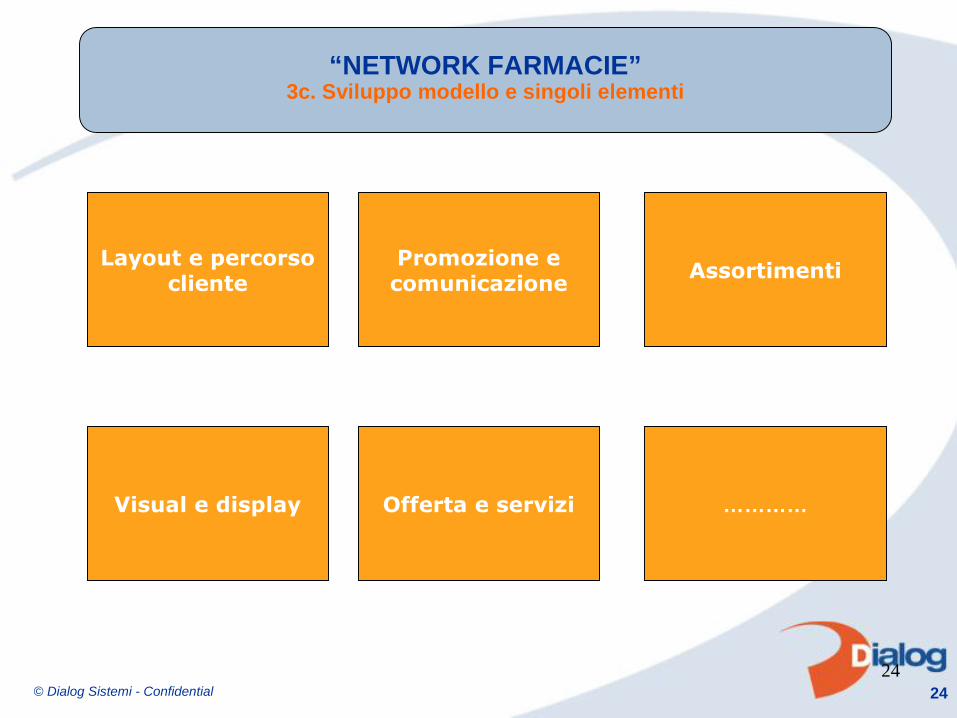

Layout e percorso cliente

Offerta e serviziVisual e display

Promozione e comunicazione

“NETWORK FARMACIE”3c. Sviluppo modello e singoli elementi

…………

Assortimenti

© Dialog Sistemi - Confidential 25

• Revisione lay out e ristrutturazione percorsi

• Assegnazione spazi e disposizione prodotti per “mondi”

• Rifacimento supporti “comunicazione” e migliore leggibilità

• Potenziamento dell’offerta

• Definizione moduli assortimentali

“NETWORK FARMACIE”3c. Sviluppo modello

Gli interventi svolti nel progetto “pilota”

Senza intervenire sulle infrastrutture esistenti

© Dialog Sistemi - Confidential 26

Strumenti per il ControlloOperativo ed il Governo

della Rete di PdV

“NETWORK FARMACIE”3c. Sviluppo sistema informativo di marketing e di controllo

© Dialog Sistemi - Confidential 27

Il Punto Vendita come Fulcro del Sistema di Misurazione e Controllo

Monitorare il Conto Economico di Negozio e gli Indici di Sintesi

Gestire il PdV Farmacia ed i Reparti

© Dialog Sistemi - Confidential 28

“NETWORK FARMACIE”3c. Sviluppo sistema informativo di marketing e di controllo

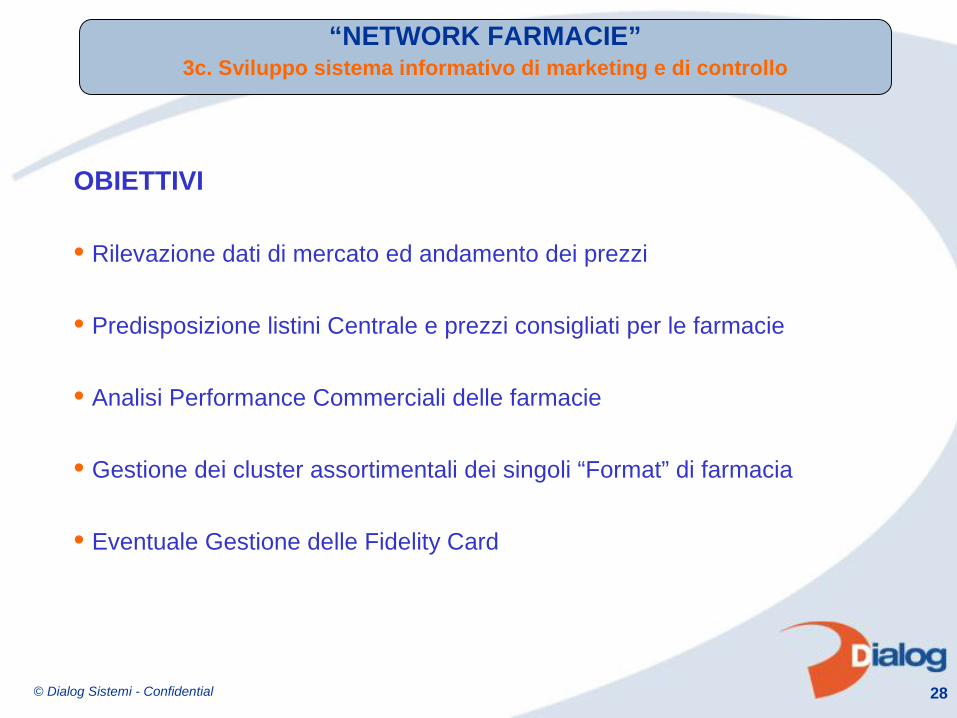

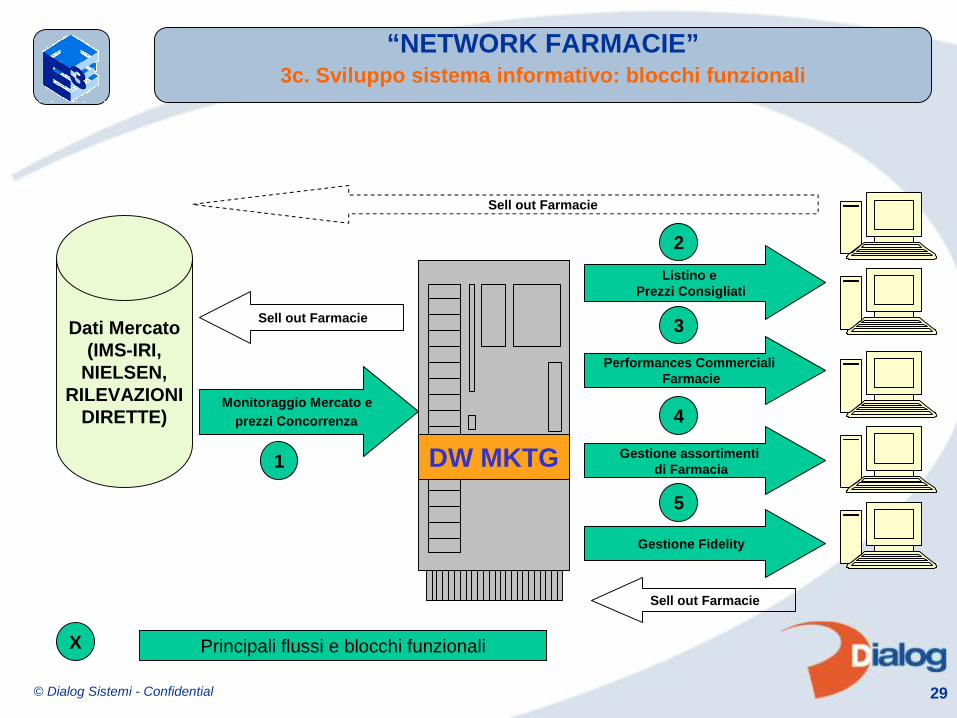

OBIETTIVI

• Rilevazione dati di mercato ed andamento dei prezzi

• Predisposizione listini Centrale e prezzi consigliati per le farmacie

• Analisi Performance Commerciali delle farmacie

• Gestione dei cluster assortimentali dei singoli “Format” di farmacia

• Eventuale Gestione delle Fidelity Card

© Dialog Sistemi - Confidential 29

Monitoraggio Mercato eprezzi Concorrenza

Dati Mercato(IMS-IRI,

NIELSEN,RILEVAZIONI

DIRETTE)

Sell out Farmacie

Sell out Farmacie

Performances Commerciali Farmacie

Listino e Prezzi Consigliati

Gestione assortimenti di Farmacia1

2

3

4

Sell out Farmacie

X Principali flussi e blocchi funzionali

DW MKTG5

Gestione Fidelity

“NETWORK FARMACIE”3c. Sviluppo sistema informativo: blocchi funzionali

© Dialog Sistemi - Confidential 30

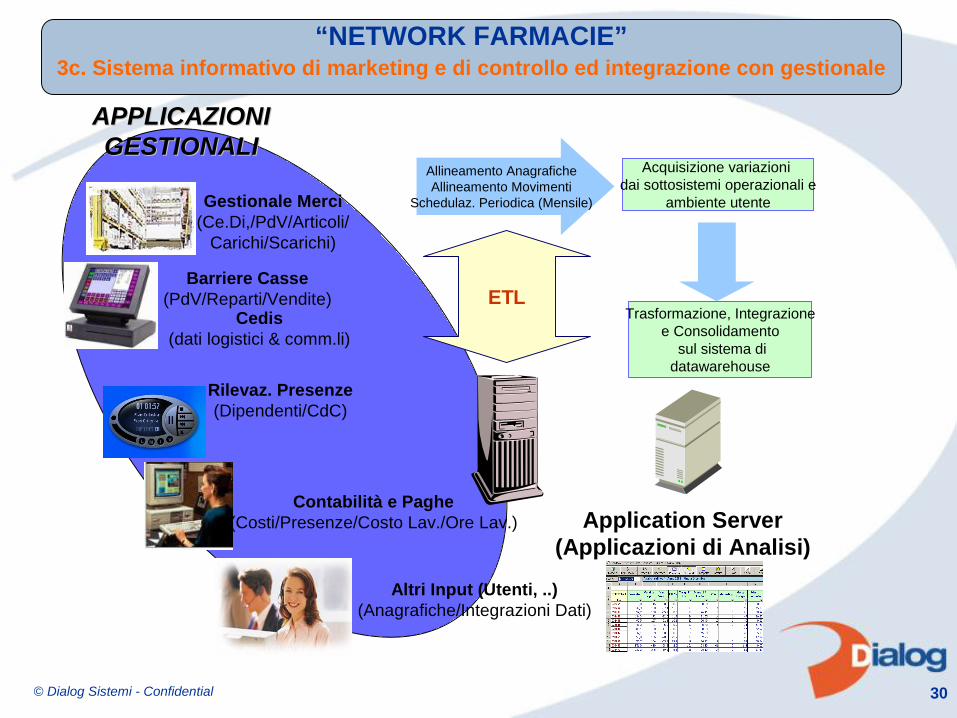

Application Server(Applicazioni di Analisi)

APPLICAZIONI APPLICAZIONI GESTIONALIGESTIONALI

Acquisizione variazioni dai sottosistemi operazionali e

ambiente utente

Allineamento AnagraficheAllineamento Movimenti

Schedulaz. Periodica (Mensile)

Trasformazione, Integrazionee Consolidamento

sul sistema didatawarehouse

ETL

Contabilità e Paghe(Costi/Presenze/Costo Lav./Ore Lav.)

Rilevaz. Presenze(Dipendenti/CdC)

Barriere Casse(PdV/Reparti/Vendite)

Altri Input (Utenti, ..)(Anagrafiche/Integrazioni Dati)

Cedis(dati logistici & comm.li)

Gestionale Merci(Ce.Di,/PdV/Articoli/

Carichi/Scarichi)

“NETWORK FARMACIE”3c. Sistema informativo di marketing e di controllo ed integrazione con gestionale

© Dialog Sistemi - Confidential 31

Gli Strumenti di Controllo e Governo Commerciale della Rete

Strumenti di Supporto e Controllo

Analisi dell’Efficacia Promozionale

Posizionamento delle Categorie rispettoalla Concorrenza (Benchmark)

Verifica dei Cluster Assortimentali

Analisi e Misurazione dellePerformance dei Fornitori

Str

um

en

ti d

i S

up

po

rto

e C

on

tro

llo

Analisi delle Vendite, dei Margini e dellePerformance di Categoria

Budget delle Categ. Merc. e della Rete

© Dialog Sistemi - Confidential 32

Valutazione delle Performance della Rete di Vendita

I principali Indicatori Commerciali di Riferimento per il Governo della Rete

Indici Commerciali

1 Sviluppo del Fatturato

2 Margine sul Venduto

3 Margine sull'Immesso

4 Margine a Costi/Ricavi e Rimanenze

5 Quota Vendite a Reparto

6 Numero Articoli Movimentati

6 Quota Marca Commerciale

7 Quota Categorie Merceologiche

8 Pressione Promozionale

9 Produttività dello Spazio

11 Livello di Servizio a Scaffale

12 Scostamenti con BdG

© Dialog Sistemi - Confidential 33

Valutazione del Rendimento delle Categorie Merceologiche

I principali Indicatori per il Governo delle Categorie Merceologiche

1 Quota % della Categoria 14 Numerica Fornitori

3 Crescita delle Vendite 15 Stock Medio

4 Margine % 16 Rotazione Stock

5 Quota % Marca Commerciale 17 GMRoi

6 Margine % Marca Commerciale 18 Incidenza Classi A, B, C

7 Quota % Primi Prezzi 19 Livello di Servizio Ce.Di.

8 Prezzo Medio Unitario 20 Livello di Servizio al Consumatore

9 Margine Medio Unitario 21 GG Medi di Pagamento

10 Pressione Promozionale 22 Posizionamento Prezzo

11 Numerica Minsan 23 Vendite per Metro Lineare

12 Numerica Articoli 24 Margine per Metro Lineare

13 Turnover Assortimentale 25 Trend di Mercato

© Dialog Sistemi - Confidential 34

• Modificazioni sulla struttura organizzativa (Business Unit con funzioni “cross”)

• Ristrutturazione politiche commerciali e politiche d’acquisto

• Arricchimento Sistema informativo di gestione e di controllo

• Crescita contenuti di servizio (sia Marketing che Informativi)

Evoluzione ed arricchimento del ruolo del Distributore/Animatore: da Centrale Acquisti e Distribuzione a funzioni Commerciali e Marketing

“NETWORK FARMACIE”4. Impatti sul Distributore e sulla Farmacia

© Dialog Sistemi - Confidential 35

Grazie per l’attenzione

“Non sempre cambiare equivale a migliorare, ma per migliorare bisogna cambiare”

Winston Churchill

![Prontuario farmaceutico ADI [file.pdf]](https://static.fdocumenti.com/doc/165x107/5859bd051a28ab6e32905aca/prontuario-farmaceutico-adi-filepdf.jpg)