Plus24 - Il Sole 24 Ore 31 DICEMBRE 2016 cover story · Valle, Lucilla Incorvati, Marzia Redaelli,...

5

4 | Plus24 - Il Sole 24 Ore SABATO 31 DICEMBRE 2016 | N. 744 cover story Ora è meglio puntare su asset più + Anche quest’anno presso la se- de del Sole 24 Ore si è tenuto il Fo- rum degli asset manager, un ap- puntamento importante dove i money manager delle principali società di gestione italiane ed estere offrono consigli utili per impostare le scelte di investimen- to per il 2017. Delle sei società in- tervenute, tre hanno vinto l’ulti- ma edizione del Premio Alto Ren- dimento e le altre tre sono ai verti- ci della classifica per raccolta nel 2016. Il Forum quest’anno è giun- to alla sua 21esima edizione e da oltre vent’anni ha come obiettivo quello di aiutare i risparmiatori a prendere decisioni di investimen- to consapevoli, coerenti con il gra- do di rischio che si è disposti a so- stenere e agli obiettivi ch si inten- dono raggiungere. COVER STORY a cura di Vitaliano D’angerio, Isabella Della Valle, Lucilla Incorvati, Marzia Redaelli, Gianfranco Ursino Crescita sì, ma moderata. Riflettori su Trump + L’America è la locomotiva del mon- do, ma gli occhi sono puntati sulle prossime mosse di Trump, mentre in Europa si affrontano le incognite lega- te alla politica. Ecco in sintesi lo scena- rio 2017 delineato dai gestori. Solina: Il 2017 sarà caratterizzato da due fasi: una dove le aspettative di ripre- saeconomicaesenzacheitassidianofa- stidio dominerà la prima parte e una se- conda parte in cui avremo un atteggia- mentounpo’binario;ounafasedisurri- scaldamento dell’economia o un’ulteriore fase di rallentamento. Con la presidenza Trump per la prima volta dopo tanto abbiamo un presidente e un congresso allineati e il mercato non si aspetta forte conflittualità sul commer- cio internazionale. Le politiche di Trumpsonopolitichecherallenteranno la crescita e aumenteranno l’inflazione. Guardando vari indicatori all’inizio di agosto,c’eraunaprobabilitàdirecessio- ne per il 2017 attorno al 35-40%: adesso gli stessi indicatori, segnalano una pro- babilità di recessione del 10-15%. Rotti:Il tema dominante per il 2017 può essere l’interpretazione del con- cetto di “reflazione” che questa ammi- nistrazione americana sta portando all’attenzione del mercato. Il tema che l’amministrazione Trump si porta die- tro è quello di un passaggio dagli sti- moli monetari agli stimoli fiscali. Que- sto potrebbe essere un tema che acco- muna le economie sviluppate: c’è una certa aspettativa che anche in Giappo- ne possa avvenire qualcosa in tale dire- zione. L’Europa rimane forse un po’ “pinzata” in mezzo, con il rischio di un immobilismo dovuto alle incertezze politiche che quest’anno saranno am- piamente messe sul tavolo, quindi il ri- schio è di vedere stimoli fiscali sulle principali economie, quella america- na senza di dubbio, magari anche quella Giapponese, e invece un’Euro- pa che fatica a tenere il passo. Franco: Stiamo entrando nel 2017 con una velocità di crociera sul fronte della crescita reale macro, globale, e dell’inflazione. La Cina viaggia attorno al 6%, l’Eurozona all’1,5% e gli Stati Uni- ti al 3% e per il 2017 prevediamo un Pil al 3,5%. Gli Usa stanno per avere uno sti- molo fiscale in un momento maturo del ciclo, cosa che non succedeva dal- l’elezione di Reagan. Una delle sorpre- se positive di Trump potrebbe essere un pacchetto fiscale che contiene il ta- glio delle imposte sulle imprese, ma che deve essere retroattivo, in modo da cercare di anticipare la crescita. I rischi per il 2017 riguardano l’agenda prote- zionistica anti immigrazione di Trump e il rischio politico in eurozona: Italia, Francia e Germania. Carcaterra: Sarà cruciale capire come si formerà l’equilibrio dato dal mix di politiche economiche, dove la politica monetaria finora è stata l’uni- ca a contribuire e verrà supportata di più dalla politica fiscale nei Paesi che se lo possono permettere. Quindi, si parte da una situazione dove comun- que le politiche monetarie rimangono di supporto e a supporto arriveranno, laddove possibile, anche le politiche fiscali. Investire nel successo di questo nuovo mix di politica monetaria vuol dire esporsi agli asset reali e non esporsi particolarmente ai bond no- minali su tutte le aree core su cui in va- rie fasi siamo stati prudenti. In conclu- sione in Europa i rischi sono politici, sono la messa in atto di quella che sembra essere la nuova Trumpono- mics e anche in questo caso bisognerà valutare quale mix si creerà. Alfieri: Il 2017 si presenta come un anno di passaggio interessante, im- prontato a una modesta crescita. Pre- vediamo un incremento del 10% degli utili aziendali negli Stati Uniti e pen- siamo che gli effetti derivanti dalle po- litiche di Trump valgano lo 0.4 in più di Pil di crescita annuale nel 2017 e 2018. Trump potrà lavorare molto bene sulla riforma della tassazione e sulla dere- gulation, ma ci aspettiamo dei punti interrogativi su quello che realmente potrà fare su tutti gli accordi sul trade e anche sulla politica infrastrutturale. Una riforma che favorirà gli investi- menti infrastrutturali da parte delle aziende private americane potrebbe essere una cinghia di trasmissione per ulteriore crescita sulle aziende ameri- cane. Il secondo fattore è l’inflazione. Se guardiamo le dinamiche inflazioni- stiche previste la Bce ha detto che l’in- flazione rimarrà sotto il 2% fino al 2019. Non è una buona notizia, ma significa anche che non ci sono aspettative di forte inflazione che verranno scontate dai mercati. Per quanto riguarda gli Stati Uniti siamo posizionati su una in- flazione del 2,4 prevista per il 2017. Berglund: Il mercato si è concen- trato poco su timori di un rialzo d’infla- zione, cioè aumento dei tassi di inte- resse e quindi rialzo del costo del credi- to, con conseguenze negative per la crescita e per le società. Abbiamo un approccio difensivo concentrandoci sulle società meno dipendenti dal ciclo economico. C’è poi il rischio geopoliti- co che sarà presente nei prossimi mesi. Le due grandi idee macro economiche che sono anche meno rischiose a livel- lo geopolitico, sono Cina e Giappone. © RIPRODUZIONE RISERVATA Le politiche del nuovo presidente saranno importanti per i listini La fotografia le materie prime 31/12/2015=100 2016 2015 12 01 02 03 04 05 06 07 08 09 10 11 150 134 118 102 86 70 nym-wti crude cash contin. sett. price u$/bl gold bullion lbm u$/troy ounce tr/cc crb ex-energy tr - return ind. (ofcl) l’andamento dei governativi Treasury, Btp, Gild e Bund italia 2016 2015 12 01 02 03 04 05 06 07 08 09 10 11 26/12 23/12 3 2,5 2 1,5 1 0,5 0,0 -0,5 germania stati uniti gran bretagna l’inflazione nel mondo Dati in percentuale euro19 0,57 italia 0,10 stati uniti 1,69 cina 2,30 giappone 0,20 germania 0,84 scenario il forum dei gestori

Transcript of Plus24 - Il Sole 24 Ore 31 DICEMBRE 2016 cover story · Valle, Lucilla Incorvati, Marzia Redaelli,...

4 | Plus24 - Il Sole 24 Ore SABATO 31 DICEMBRE 2016 | N. 744

cover story

Ora è meglio puntare su asset più rischiosi e sottopesare i bond+ Anche quest’anno presso la se-de del Sole 24 Ore si è tenuto il Fo-rum degli asset manager, un ap-puntamento importante dove imoney manager delle principalisocietà di gestione italiane edestere offrono consigli utili perimpostare le scelte di investimen-to per il 2017. Delle sei società in-tervenute, tre hanno vinto l’ulti-ma edizione del Premio Alto Ren-dimento e le altre tre sono ai verti-ci della classifica per raccolta nel2016. Il Forum quest’anno è giun-to alla sua 21esima edizione e daoltre vent’anni ha come obiettivoquello di aiutare i risparmiatori aprendere decisioni di investimen-to consapevoli, coerenti con il gra-do di rischio che si è disposti a so-stenere e agli obiettivi ch si inten-dono raggiungere.

COVER STORY a cura di Vitaliano D’angerio, Isabella Della Valle, Lucilla Incorvati, Marzia Redaelli, Gianfranco Ursino

Crescita sì, ma moderata. Riflettori su Trump

+ L’America è la locomotiva del mon-do, ma gli occhi sono puntati sulle prossime mosse di Trump, mentre in Europa si affrontano le incognite lega-te alla politica. Ecco in sintesi lo scena-rio 2017 delineato dai gestori.

Solina: Il 2017 sarà caratterizzato dadue fasi: una dove le aspettative di ripre-sa economica e senza che i tassi diano fa-stidio dominerà la prima parte e una se-conda parte in cui avremo un atteggia-mento un po’ binario; o una fase di surri-scaldamento dell’economia o un’ulteriore fase di rallentamento. Con la presidenza Trump per la prima volta dopo tanto abbiamo un presidente e un congresso allineati e il mercato non si aspetta forte conflittualità sul commer-cio internazionale. Le politiche di Trump sono politiche che rallenterannola crescita e aumenteranno l’inflazione. Guardando vari indicatori all’inizio di agosto, c’era una probabilità di recessio-ne per il 2017 attorno al 35-40%: adesso gli stessi indicatori, segnalano una pro-babilità di recessione del 10-15%.

Rotti:Il tema dominante per il 2017può essere l’interpretazione del con-cetto di “reflazione” che questa ammi-nistrazione americana sta portando all’attenzione del mercato. Il tema che l’amministrazione Trump si porta die-tro è quello di un passaggio dagli sti-moli monetari agli stimoli fiscali. Que-sto potrebbe essere un tema che acco-muna le economie sviluppate: c’è una certa aspettativa che anche in Giappo-ne possa avvenire qualcosa in tale dire-

zione. L’Europa rimane forse un po’ “pinzata” in mezzo, con il rischio di unimmobilismo dovuto alle incertezze politiche che quest’anno saranno am-piamente messe sul tavolo, quindi il ri-schio è di vedere stimoli fiscali sulle principali economie, quella america-na senza di dubbio, magari anche quella Giapponese, e invece un’Euro-pa che fatica a tenere il passo.

Franco: Stiamo entrando nel 2017con una velocità di crociera sul fronte della crescita reale macro, globale, e dell’inflazione. La Cina viaggia attornoal 6%, l’Eurozona all’1,5% e gli Stati Uni-ti al 3% e per il 2017 prevediamo un Pil al3,5%. Gli Usa stanno per avere uno sti-molo fiscale in un momento maturo del ciclo, cosa che non succedeva dal-l’elezione di Reagan. Una delle sorpre-se positive di Trump potrebbe essere un pacchetto fiscale che contiene il ta-glio delle imposte sulle imprese, ma che deve essere retroattivo, in modo dacercare di anticipare la crescita. I rischiper il 2017 riguardano l’agenda prote-zionistica anti immigrazione di Trump e il rischio politico in eurozona:Italia, Francia e Germania.

Carcaterra: Sarà cruciale capirecome si formerà l’equilibrio dato dal mix di politiche economiche, dove la politica monetaria finora è stata l’uni-ca a contribuire e verrà supportata di più dalla politica fiscale nei Paesi che se lo possono permettere. Quindi, si parte da una situazione dove comun-que le politiche monetarie rimangonodi supporto e a supporto arriveranno, laddove possibile, anche le politiche fiscali. Investire nel successo di questonuovo mix di politica monetaria vuol dire esporsi agli asset reali e non esporsi particolarmente ai bond no-minali su tutte le aree core su cui in va-rie fasi siamo stati prudenti. In conclu-sione in Europa i rischi sono politici,

sono la messa in atto di quella che sembra essere la nuova Trumpono-mics e anche in questo caso bisogneràvalutare quale mix si creerà.

Alfieri: Il 2017 si presenta come unanno di passaggio interessante, im-prontato a una modesta crescita. Pre-vediamo un incremento del 10% degli utili aziendali negli Stati Uniti e pen-siamo che gli effetti derivanti dalle po-litiche di Trump valgano lo 0.4 in più diPil di crescita annuale nel 2017 e 2018. Trump potrà lavorare molto bene sullariforma della tassazione e sulla dere-gulation, ma ci aspettiamo dei punti interrogativi su quello che realmente potrà fare su tutti gli accordi sul trade eanche sulla politica infrastrutturale. Una riforma che favorirà gli investi-menti infrastrutturali da parte delle aziende private americane potrebbe essere una cinghia di trasmissione perulteriore crescita sulle aziende ameri-cane. Il secondo fattore è l’inflazione. Se guardiamo le dinamiche inflazioni-stiche previste la Bce ha detto che l’in-flazione rimarrà sotto il 2% fino al 2019.Non è una buona notizia, ma significa anche che non ci sono aspettative di forte inflazione che verranno scontatedai mercati. Per quanto riguarda gli Stati Uniti siamo posizionati su una in-flazione del 2,4 prevista per il 2017.

Berglund: Il mercato si è concen-trato poco su timori di un rialzo d’infla-zione, cioè aumento dei tassi di inte-resse e quindi rialzo del costo del credi-to, con conseguenze negative per la crescita e per le società. Abbiamo un approccio difensivo concentrandoci sulle società meno dipendenti dal cicloeconomico. C’è poi il rischio geopoliti-co che sarà presente nei prossimi mesi.Le due grandi idee macro economicheche sono anche meno rischiose a livel-lo geopolitico, sono Cina e Giappone.

© RIPRODUZIONE RISERVATA

Le politiche del nuovopresidente sarannoimportanti per i listini

La fotografia

le materie prime31/12/2015=100

20162015

12 01 02 03 04 05 06 07 08 09 10 11

150

134

118

102

86

70

nym-wti crude cash contin. sett. price u$/bl

gold bullion lbm u$/troy ouncetr/cc crb ex-energy tr - return ind. (ofcl)

l’andamento dei governativiTreasury, Btp, Gild e Bund

italia

20162015

12 01 02 03 04 05 06 07 08 09 10 11 26/12

23/12

3

2,5

2

1,5

1

0,5

0,0

-0,5

germania

statiuniti

granbretagna

l’inflazione nel mondoDati in percentuale

euro19

0,57

italia0,10

stati uniti

1,69

cina

2,30

giappone

0,20

germania

0,84

scenario

il forum dei gestori

RStefanile

Rettangolo

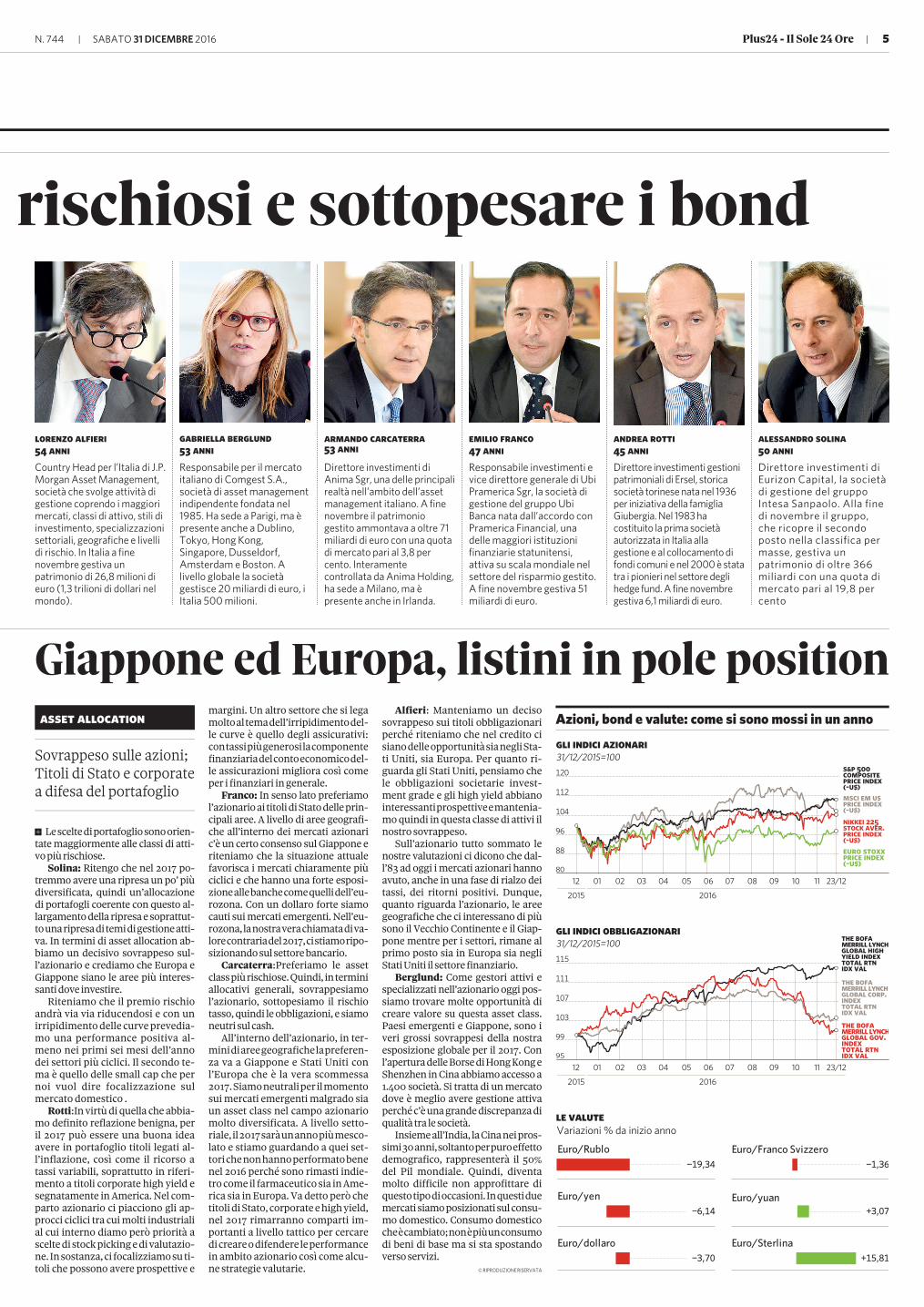

N. 744 | SABATO 31 DICEMBRE 2016 Plus24 - Il Sole 24 Ore | 5

Ora è meglio puntare su asset più rischiosi e sottopesare i bond

Country Head per l’Italia di J.P.Morgan Asset Management, società che svolge attività di gestione coprendo i maggiori mercati, classi di attivo, stili di investimento, specializzazioni settoriali, geografiche e livelli di rischio. In Italia a fine novembre gestiva un patrimonio di 26,8 milioni di euro (1,3 trilioni di dollari nel mondo).

Responsabile per il mercato italiano di Comgest S.A., società di asset management indipendente fondata nel 1985. Ha sede a Parigi, ma è presente anche a Dublino, Tokyo, Hong Kong, Singapore, Dusseldorf, Amsterdam e Boston. A livello globale la società gestisce 20 miliardi di euro, i Italia 500 milioni.

Direttore investimenti di Anima Sgr, una delle principalirealtà nell’ambito dell’asset management italiano. A fine novembre il patrimonio gestito ammontava a oltre 71 miliardi di euro con una quota di mercato pari al 3,8 per cento. Interamente controllata da Anima Holding, ha sede a Milano, ma è presente anche in Irlanda.

Responsabile investimenti e vice direttore generale di Ubi Pramerica Sgr, la società di gestione del gruppo Ubi Banca nata dall’accordo con Pramerica Financial, una delle maggiori istituzioni finanziarie statunitensi, attiva su scala mondiale nel settore del risparmio gestito. A fine novembre gestiva 51 miliardi di euro.

Direttore investimenti gestioni patrimoniali di Ersel, storica società torinese nata nel 1936 per iniziativa della famiglia Giubergia. Nel 1983 ha costituito la prima società autorizzata in Italia alla gestione e al collocamento di fondi comuni e nel 2000 è stata tra i pionieri nel settore degli hedge fund. A fine novembre gestiva 6,1 miliardi di euro.

Direttore investimenti di Eurizon Capital, la società di gestione del gruppo Intesa Sanpaolo. Alla fine di novembre il gruppo, che ricopre il secondo posto nella classifica per masse, gestiva un patrimonio di oltre 366 miliardi con una quota di mercato pari al 19,8 per cento

Giappone ed Europa, listini in pole position

+ Le scelte di portafoglio sono orien-tate maggiormente alle classi di atti-vo più rischiose.

Solina: Ritengo che nel 2017 po-tremmo avere una ripresa un po’ più diversificata, quindi un’allocazione di portafogli coerente con questo al-largamento della ripresa e soprattut-to una ripresa di temi di gestione atti-va. In termini di asset allocation ab-biamo un decisivo sovrappeso sul-l’azionario e crediamo che Europa e Giappone siano le aree più interes-santi dove investire.

Riteniamo che il premio rischioandrà via via riducendosi e con unirripidimento delle curve prevedia-mo una performance positiva al-meno nei primi sei mesi dell’annodei settori più ciclici. Il secondo te-ma è quello delle small cap che pernoi vuol dire focalizzazione sulmercato domestico .

Rotti:In virtù di quella che abbia-mo definito reflazione benigna, peril 2017 può essere una buona idea avere in portafoglio titoli legati al-l’inflazione, così come il ricorso a tassi variabili, soprattutto in riferi-mento a titoli corporate high yield esegnatamente in America. Nel com-parto azionario ci piacciono gli ap-procci ciclici tra cui molti industrialial cui interno diamo però priorità ascelte di stock picking e di valutazio-ne. In sostanza, ci focalizziamo su ti-toli che possono avere prospettive e

margini. Un altro settore che si legamolto al tema dell’irripidimento del-le curve è quello degli assicurativi: con tassi più generosi la componentefinanziaria del conto economico del-le assicurazioni migliora così comeper i finanziari in generale.

Franco: In senso lato preferiamol’azionario ai titoli di Stato delle prin-cipali aree. A livello di aree geografi-che all’interno dei mercati azionaric’è un certo consenso sul Giappone e riteniamo che la situazione attualefavorisca i mercati chiaramente più ciclici e che hanno una forte esposi-zione alle banche come quelli dell’eu-rozona. Con un dollaro forte siamocauti sui mercati emergenti. Nell’eu-rozona, la nostra vera chiamata di va-lore contraria del 2017, ci stiamo ripo-sizionando sul settore bancario.

Carcaterra:Preferiamo le assetclass più rischiose. Quindi, in terminiallocativi generali, sovrappesiamol’azionario, sottopesiamo il rischiotasso, quindi le obbligazioni, e siamo neutri sul cash.

All’interno dell’azionario, in ter-mini di aree geografiche la preferen-za va a Giappone e Stati Uniti conl’Europa che è la vera scommessa2017. Siamo neutrali per il momentosui mercati emergenti malgrado siaun asset class nel campo azionariomolto diversificata. A livello setto-riale, il 2017 sarà un anno più mesco-lato e stiamo guardando a quei set-tori che non hanno performato benenel 2016 perché sono rimasti indie-tro come il farmaceutico sia in Ame-rica sia in Europa. Va detto però chetitoli di Stato, corporate e high yield,nel 2017 rimarranno comparti im-portanti a livello tattico per cercaredi creare o difendere le performancein ambito azionario così come alcu-ne strategie valutarie.

Alfieri: Manteniamo un decisosovrappeso sui titoli obbligazionari perché riteniamo che nel credito cisiano delle opportunità sia negli Sta-ti Uniti, sia Europa. Per quanto ri-guarda gli Stati Uniti, pensiamo chele obbligazioni societarie invest-ment grade e gli high yield abbianointeressanti prospettive e mantenia-mo quindi in questa classe di attivi ilnostro sovrappeso.

Sull’azionario tutto sommato lenostre valutazioni ci dicono che dal-l’83 ad oggi i mercati azionari hanno avuto, anche in una fase di rialzo dei tassi, dei ritorni positivi. Dunque, quanto riguarda l’azionario, le areegeografiche che ci interessano di più sono il Vecchio Continente e il Giap-pone mentre per i settori, rimane alprimo posto sia in Europa sia negli Stati Uniti il settore finanziario.

Berglund: Come gestori attivi especializzati nell’azionario oggi pos-siamo trovare molte opportunità dicreare valore su questa asset class. Paesi emergenti e Giappone, sono i veri grossi sovrappesi della nostraesposizione globale per il 2017. Con l’apertura delle Borse di Hong Kong eShenzhen in Cina abbiamo accesso a 1.400 società. Si tratta di un mercato dove è meglio avere gestione attivaperché c’è una grande discrepanza di qualità tra le società.

Insieme all’India, la Cina nei pros-simi 30 anni, soltanto per puro effettodemografico, rappresenterà il 50% del Pil mondiale. Quindi, diventa molto difficile non approfittare di questo tipo di occasioni. In questi duemercati siamo posizionati sul consu-mo domestico. Consumo domestico che è cambiato; non è più un consumodi beni di base ma si sta spostandoverso servizi.

© RIPRODUZIONE RISERVATA

Sovrappeso sulle azioni;Titoli di Stato e corporatea difesa del portafoglio

Azioni, bond e valute: come si sono mossi in un anno

gli indici azionari31/12/2015=100

20162015

12 01 02 03 04 05 06 07 08 09 10 11

120

112

104

96

88

80

msci em u$ price index (~u$)

s&p 500 composite price index (~u$)

nikkei 225 stock aver.price index (~u$)euro stoxxprice index (~u$)

gli indici obbligazionari31/12/2015=100

20162015

12 01 02 03 04 05 06 07 08 09 10 11

23/12

23/12

115

111

107

103

99

95

the bofa merrill lynch global high yield index total rtn idx val

the bofa merrill lynchglobal corp. index total rtn idx val

the bofa merrill lynchglobal gov.index total rtn idx val

le valuteVariazioni % da inizio anno

Euro/Rublo-19,34

Euro/Sterlina+15,81

Euro/yen-6,14

Euro/Franco Svizzero-1,36

Euro/dollaro-3,70

Euro/yuan+3,07

il forum dei gestori

asset allocation

lorenzo alfieri54 anni

gabriella berglund53 anni

armando carcaterra53 anni

emilio franco47 anni

andrea rotti45 anni

alessandro solina50 anni

RStefanile

Rettangolo

RStefanile

Rettangolo

6 | Plus24 - Il Sole 24 Ore SABATO 31 DICEMBRE 2016 | N. 744

cover story

Nelle scelte di portafoglio prevalgono i ciclici

Molto interesse ancheper i titoli legatiall’aumento dei tassiCaute opportunitàtra le banche italiane

+ Titoli legati alla crescita e all’au-mento dei tassi, negli Stati Uniti e inGiappone. Ma è l’Europa, dove il va-lore non è scontato dal mercato, lavera scommessa dei gestori. C'è,tuttavia, chi è dubbioso sulla ripresae punta solo sulle aziende di valore,specie se sottovalutate.

Solina: Crediamo che Europa eGiappone siano le aree più interes-santi. In generale, privilegiamo i set-tori più ciclici e legati al rialzo deitassi. Oppure le small cap, rivolte almercato domestico in tutte le aree esettori. Tra i petroliferi, abbiamoAnadarko Petroleum Corporation;nella tecnologia Applied Material;nei consumi Michelin, nei finanziariBank of America e Northern Trust.

Rotti: Preferiamo i titoli ciclicicon prospettive interessanti, o diconsolidamento. Negli Stati Uniti cipiace Analog Devices, una società disemiconduttori integrata con la li-nea technologies, con benefici perla base della clientela e per le siner-gie di costo, non ancora realizzate.Segnaliamo Amphenol, nell’auto-mazione industriale; poi WilliamsCompanies nella distribuzione delgas, penalizzata da una mancata ac-quisizione, che ha attività appetibiligrazie alla razionalizzazione delmanagement. In Europa c’è Alstom,a sconto nel settore delle infrastrut-ture ferroviarie; ci piace anche Phi-lips per la parte medicale, che hauna valutazione interessante. InItalia Prysmian, leader nella produ-zione di cavi per le telecomunica-zioni e con capacità di consolidaresenza patire troppo in valutazione;ci piace Interpump per la parte pro-duttiva negli Stati Uniti, dove ha unmercato ampio; poi Ima, leader nel-le macchine del confezionamentofarmaceutico e alimentare. Tra gliassicurativi, favoriti da tassi di inte-resse più generosi, ci sono Allianz eAxa, e Generali e Unipol in Italia, do-ve il consolidamento del ramo dan-ni ha aumentato il potere delleaziende di determinare il prezzo.Vediamo caute opportunità nellebanche italiane, con fusioni e acqui-sizioni e in quest’ottica puntiamosu Popolare di Sondrio e Popolaredell’Emilia.

Franco: Ci orientiamo a titoli ci-clici, in particolar modo industriali,come Prysmian, a buon mercato epoco indebitata. In un’ottica di lun-go termine abbiamo Inditex, per lacapacità di crescere e generare cassae la potenzialità della gestione viainternet. Ci piace poi chi ha forzacontrattuale sui prezzi, come Sam-po, un’assicurazione del mercatonordico, concentrato e che permet-te di praticare tariffe elevate e ha unmanagement con esperienza nelleaggregazioni. Puntiamo anche suShire, leader dei farmaci “orfani”,per pochi pazienti, su cui detiene unforte controllo dei prezzi, purtrop-

po a scapito dei malati.Carcaterra: Preferiamo Giappo-

ne e Stati Uniti, e l’Europa è la scom-messa più importante. Nel settorebancario abbiamo una posizione ri-levante in Citigroup, favorita cometutto il comparto dal rialzo dei tassie con margini di efficienza interna.Panasonic, multinazionale basatain Giappone, beneficia per l’exportdello yen debole, ma anche di una ri-presa dei consumi interna. In Italia,abbiamo Eni, supportata dal prezzodel petrolio e da un possibile miglio-ramento dei fondamentali.

Alfieri: Anche noi abbiamo pri-vilegiato Europa e Giappone. Il set-tore finanziario è al primo posto siain Europa sia negli Stati Uniti, se-guito dagli energetici e dal settoresalute, soprattutto negli Usa. I titolibancari americani, tra cui Bank ofAmerica e Morgan Stanley, e le so-cietà di assicurazioni e servizi fi-nanziari Chubb e Prudential, posso-no beneficiare del rialzo dei tassi. Ilsettore della salute ha avuto un 2016sottotono a causa delle presidenzia-li Usa e delle politiche di fusione eacquisizione. Però le europee Rochee Bayer sono meno esposte al dibat-tito statunitense sui prezzi dei far-maci e sul sistema sanitario. Infine,le azioni del produttore finlandese di acciaio Outokumpu mostranouno slancio favorevole.

Berglund: Siamo scettici sui ci-clici e sul settore bancario, perché irialzi potrebbero essere brevi. Pre-feriamo società di qualità, che ma-gari hanno sofferto una diminuzio-ne delle valutazioni non giustifica-ta. Per esempio Novo Nordisk, lea-der della produzione di insulina; lacrescita degli utili resta alta ed è sup-portata da fenomeni quali l’invec-chiamento della popolazione el’obesità. Un altro titolo è Wirecard,che controlla il 20% di tutte le tran-sazioni online e fornisce servizi allebanche, con margini elevati. NegliStati Uniti privilegiamo società fa-vorite da stimoli fiscali, in particola-re nei consumi: Cosco, il numerouno delle vendite al dettaglio, che hagrandi magazzini fuori città e gua-dagna grazie al potere di negozia-zione coi produttori e agli abbona-menti economici; Dollar General,un discount con piccoli negozi nellecittà (11mila in 40 stati); TractorSupply Company, una catena per lagestione del ranch, dei cavalli, deigiardini ecc., con un approccio ba-sato sulla conoscenza del cliente, equindi meno vulnerabile alla con-correnza online. Il nostro punto diforza sono però il Giappone e i Paesiemergenti, la Cina in particolare. InGiappone, per il tema della rivolu-zione dei trasporti, ci sono Nidec, che ha il 50% del mercato mondialedei motori elettrici, e Shimano, ilnumero uno della componentisticadelle biciclette, la cui diffusione è inforte aumento ovunque. In Cina ab-biamo China Life, che potrà goderedell’aumento dei piani pensionisti-ci spinto dal Governo. A livello do-mestico c’è NetEase, leader di vide-ogames; oppure Kweichow Moutai,che produce liquore pregiato. An-che l’americana Becton Dickinson,leader nella produzione di siringhe,esporta in Cina, dove per motivi cul-turali i farmaci sono assunti solo pervia endovenosa.

© RIPRODUZIONE RISERVATA

BANK OF AMERICAIn dollari

PRYSMIANIn euro

INDITEXIn euro

ENIIn euro

ROCHEIn franchi svizzeri

SHIMANOIn yen

10,0

13,5

20,5

24,0

25,0

27,5

30,0

32,5

35,0

210

230

250

270

290

18.250

13.000

14.750

16.500

20.000

18.55018.660

10,0

11,5

13,0

14,5

16,0

13,8

15,34

15,0

17,5

22,5

25,0

20,26

24,34

233,5

276,4

31,6932,24

16,83

22,61

01/01 27/12

01/01 27/12

01/01 27/12

01/01 27/12

01/01 27/12

01/01 27/12

La sostenibilità? È un asset

+ Il nuovo presidente degli Stati Uni-ti non ha un grande feeling con i temidella sostenibilità. Nell'intervista dimetà novembre al New York Times,Donald Trump sembra aver fatto unamezza marcia indietro. Ha dichiara-to di avere una “open mind”, unamente aperta su tali temi. Le nomineai vertici del suo staff sembrano peròandare in direzione contraria. Ve-dremo a gennaio quando vi sarà l'in-sediamento alla Casa Bianca. Nei fat-ti, in tutto il mondo, l'evento pariginodel dicembre 2015 (Cop21), ha cam-biato il modo di intendere i temi dellasostenibilità in particolare per quan-to riguarda il contenimento del ri-scaldamento globale. Sono stati fir-mati dei trattati sul climate change che impegnano anche gli Stati Uniti ela Cina. E a livello di aziende e di so-cietà di gestione. Che importanza hanno nelle strategie di investimen-to i temi green, sociali e di corporategovernance?

Berglund: Hanno una grossa im-

portanza. Ormai si cerca sempre di più di inglobare questi tipi di criteriall'interno delle scelte delle società. E'la strategia di Comgest. Per noi, per esempio, è stato molto più facile oggiincludere le aziende nipponiche inportafoglio: sul versante corporategovernance, infatti, Giappone e an-che Cina sono stati storicamente dei Paesi estremamente difficili per i no-stri investimenti. Attualmente ci so-

no dei veri e propri sforzi che vengo-no fatti. Il Giappone sta ora cercando di pensare anche gli interessi degli in-vestitori più piccoli e sta comincian-do a distribuire i dividendi. Noi, peresempio, nella nostra analisi dei titoliabbiamo due analisti totalmente de-dicate a questi aspetti. Quindi per noiil tema della sostenibilità è fonda-mentale e fa parte della gestione.

Franco: Stiamo assistendo negliultimi anni a un trend, che ora è ancheabbastanza marcato, di una doman-da crescente da parte dei risparmia-tori di investimenti che sempre più facciano attenzione alla sostenibilità da un lato e in generale all'investi-mento etico. Quindi diciamo chequella etica è una “famiglia di strate-gie” e nella nostra società di gestione sta crescendo molto. Da poco si è chiusa una finestra di ricollocamentoe avevamo tre prodotti in colloca-mento: quello che ha raccolto di più èun prodotto bilanciato etico. Quindisicuramente anche l'investitore re-tail italiano sta cominciando a do-mandare una maggiore partecipa-zione diretta all'investimento in que-sta società. Il mondo istituzionale da tanto tempo sta cercando di rispon-dere a questa esigenza .

© RIPRODUZIONE RISERVATA

I temi green e socialihanno un’importanzasempre crescente

il forum dei gestori

titoli e settori

Dow Jones Sustainability W.

31/12/15 23/12/16

1000

1050

1100

1200

1250

1221

1168

L’andamento

RStefanile

Rettangolo

RStefanile

Rettangolo

6 | Plus24 - Il Sole 24 Ore SABATO 31 DICEMBRE 2016 | N. 744

cover story

Nelle scelte di portafoglio prevalgono i ciclici

Molto interesse ancheper i titoli legatiall’aumento dei tassiCaute opportunitàtra le banche italiane

+ Titoli legati alla crescita e all’au-mento dei tassi, negli Stati Uniti e inGiappone. Ma è l’Europa, dove il va-lore non è scontato dal mercato, lavera scommessa dei gestori. C'è,tuttavia, chi è dubbioso sulla ripresae punta solo sulle aziende di valore,specie se sottovalutate.

Solina: Crediamo che Europa eGiappone siano le aree più interes-santi. In generale, privilegiamo i set-tori più ciclici e legati al rialzo deitassi. Oppure le small cap, rivolte almercato domestico in tutte le aree esettori. Tra i petroliferi, abbiamoAnadarko Petroleum Corporation;nella tecnologia Applied Material;nei consumi Michelin, nei finanziariBank of America e Northern Trust.

Rotti: Preferiamo i titoli ciclicicon prospettive interessanti, o diconsolidamento. Negli Stati Uniti cipiace Analog Devices, una società disemiconduttori integrata con la li-nea technologies, con benefici perla base della clientela e per le siner-gie di costo, non ancora realizzate.Segnaliamo Amphenol, nell’auto-mazione industriale; poi WilliamsCompanies nella distribuzione delgas, penalizzata da una mancata ac-quisizione, che ha attività appetibiligrazie alla razionalizzazione delmanagement. In Europa c’è Alstom,a sconto nel settore delle infrastrut-ture ferroviarie; ci piace anche Phi-lips per la parte medicale, che hauna valutazione interessante. InItalia Prysmian, leader nella produ-zione di cavi per le telecomunica-zioni e con capacità di consolidaresenza patire troppo in valutazione;ci piace Interpump per la parte pro-duttiva negli Stati Uniti, dove ha unmercato ampio; poi Ima, leader nel-le macchine del confezionamentofarmaceutico e alimentare. Tra gliassicurativi, favoriti da tassi di inte-resse più generosi, ci sono Allianz eAxa, e Generali e Unipol in Italia, do-ve il consolidamento del ramo dan-ni ha aumentato il potere delleaziende di determinare il prezzo.Vediamo caute opportunità nellebanche italiane, con fusioni e acqui-sizioni e in quest’ottica puntiamosu Popolare di Sondrio e Popolaredell’Emilia.

Franco: Ci orientiamo a titoli ci-clici, in particolar modo industriali,come Prysmian, a buon mercato epoco indebitata. In un’ottica di lun-go termine abbiamo Inditex, per lacapacità di crescere e generare cassae la potenzialità della gestione viainternet. Ci piace poi chi ha forzacontrattuale sui prezzi, come Sam-po, un’assicurazione del mercatonordico, concentrato e che permet-te di praticare tariffe elevate e ha unmanagement con esperienza nelleaggregazioni. Puntiamo anche suShire, leader dei farmaci “orfani”,per pochi pazienti, su cui detiene unforte controllo dei prezzi, purtrop-

po a scapito dei malati.Carcaterra: Preferiamo Giappo-

ne e Stati Uniti, e l’Europa è la scom-messa più importante. Nel settorebancario abbiamo una posizione ri-levante in Citigroup, favorita cometutto il comparto dal rialzo dei tassie con margini di efficienza interna.Panasonic, multinazionale basatain Giappone, beneficia per l’exportdello yen debole, ma anche di una ri-presa dei consumi interna. In Italia,abbiamo Eni, supportata dal prezzodel petrolio e da un possibile miglio-ramento dei fondamentali.

Alfieri: Anche noi abbiamo pri-vilegiato Europa e Giappone. Il set-tore finanziario è al primo posto siain Europa sia negli Stati Uniti, se-guito dagli energetici e dal settoresalute, soprattutto negli Usa. I titolibancari americani, tra cui Bank ofAmerica e Morgan Stanley, e le so-cietà di assicurazioni e servizi fi-nanziari Chubb e Prudential, posso-no beneficiare del rialzo dei tassi. Ilsettore della salute ha avuto un 2016sottotono a causa delle presidenzia-li Usa e delle politiche di fusione eacquisizione. Però le europee Rochee Bayer sono meno esposte al dibat-tito statunitense sui prezzi dei far-maci e sul sistema sanitario. Infine,le azioni del produttore finlandese di acciaio Outokumpu mostranouno slancio favorevole.

Berglund: Siamo scettici sui ci-clici e sul settore bancario, perché irialzi potrebbero essere brevi. Pre-feriamo società di qualità, che ma-gari hanno sofferto una diminuzio-ne delle valutazioni non giustifica-ta. Per esempio Novo Nordisk, lea-der della produzione di insulina; lacrescita degli utili resta alta ed è sup-portata da fenomeni quali l’invec-chiamento della popolazione el’obesità. Un altro titolo è Wirecard,che controlla il 20% di tutte le tran-sazioni online e fornisce servizi allebanche, con margini elevati. NegliStati Uniti privilegiamo società fa-vorite da stimoli fiscali, in particola-re nei consumi: Cosco, il numerouno delle vendite al dettaglio, che hagrandi magazzini fuori città e gua-dagna grazie al potere di negozia-zione coi produttori e agli abbona-menti economici; Dollar General,un discount con piccoli negozi nellecittà (11mila in 40 stati); TractorSupply Company, una catena per lagestione del ranch, dei cavalli, deigiardini ecc., con un approccio ba-sato sulla conoscenza del cliente, equindi meno vulnerabile alla con-correnza online. Il nostro punto diforza sono però il Giappone e i Paesiemergenti, la Cina in particolare. InGiappone, per il tema della rivolu-zione dei trasporti, ci sono Nidec, che ha il 50% del mercato mondialedei motori elettrici, e Shimano, ilnumero uno della componentisticadelle biciclette, la cui diffusione è inforte aumento ovunque. In Cina ab-biamo China Life, che potrà goderedell’aumento dei piani pensionisti-ci spinto dal Governo. A livello do-mestico c’è NetEase, leader di vide-ogames; oppure Kweichow Moutai,che produce liquore pregiato. An-che l’americana Becton Dickinson,leader nella produzione di siringhe,esporta in Cina, dove per motivi cul-turali i farmaci sono assunti solo pervia endovenosa.

© RIPRODUZIONE RISERVATA

BANK OF AMERICAIn dollari

PRYSMIANIn euro

INDITEXIn euro

ENIIn euro

ROCHEIn franchi svizzeri

SHIMANOIn yen

10,0

13,5

20,5

24,0

25,0

27,5

30,0

32,5

35,0

210

230

250

270

290

18.250

13.000

14.750

16.500

20.000

18.55018.660

10,0

11,5

13,0

14,5

16,0

13,8

15,34

15,0

17,5

22,5

25,0

20,26

24,34

233,5

276,4

31,6932,24

16,83

22,61

01/01 27/12

01/01 27/12

01/01 27/12

01/01 27/12

01/01 27/12

01/01 27/12

La sostenibilità? È un asset

+ Il nuovo presidente degli Stati Uni-ti non ha un grande feeling con i temidella sostenibilità. Nell'intervista dimetà novembre al New York Times,Donald Trump sembra aver fatto unamezza marcia indietro. Ha dichiara-to di avere una “open mind”, unamente aperta su tali temi. Le nomineai vertici del suo staff sembrano peròandare in direzione contraria. Ve-dremo a gennaio quando vi sarà l'in-sediamento alla Casa Bianca. Nei fat-ti, in tutto il mondo, l'evento pariginodel dicembre 2015 (Cop21), ha cam-biato il modo di intendere i temi dellasostenibilità in particolare per quan-to riguarda il contenimento del ri-scaldamento globale. Sono stati fir-mati dei trattati sul climate change che impegnano anche gli Stati Uniti ela Cina. E a livello di aziende e di so-cietà di gestione. Che importanza hanno nelle strategie di investimen-to i temi green, sociali e di corporategovernance?

Berglund: Hanno una grossa im-

portanza. Ormai si cerca sempre di più di inglobare questi tipi di criteriall'interno delle scelte delle società. E'la strategia di Comgest. Per noi, per esempio, è stato molto più facile oggiincludere le aziende nipponiche inportafoglio: sul versante corporategovernance, infatti, Giappone e an-che Cina sono stati storicamente dei Paesi estremamente difficili per i no-stri investimenti. Attualmente ci so-

no dei veri e propri sforzi che vengo-no fatti. Il Giappone sta ora cercando di pensare anche gli interessi degli in-vestitori più piccoli e sta comincian-do a distribuire i dividendi. Noi, peresempio, nella nostra analisi dei titoliabbiamo due analisti totalmente de-dicate a questi aspetti. Quindi per noiil tema della sostenibilità è fonda-mentale e fa parte della gestione.

Franco: Stiamo assistendo negliultimi anni a un trend, che ora è ancheabbastanza marcato, di una doman-da crescente da parte dei risparmia-tori di investimenti che sempre più facciano attenzione alla sostenibilità da un lato e in generale all'investi-mento etico. Quindi diciamo chequella etica è una “famiglia di strate-gie” e nella nostra società di gestione sta crescendo molto. Da poco si è chiusa una finestra di ricollocamentoe avevamo tre prodotti in colloca-mento: quello che ha raccolto di più èun prodotto bilanciato etico. Quindisicuramente anche l'investitore re-tail italiano sta cominciando a do-mandare una maggiore partecipa-zione diretta all'investimento in que-sta società. Il mondo istituzionale da tanto tempo sta cercando di rispon-dere a questa esigenza .

© RIPRODUZIONE RISERVATA

I temi green e socialihanno un’importanzasempre crescente

il forum dei gestori

titoli e settori

Dow Jones Sustainability W.

31/12/15 23/12/16

1000

1050

1100

1200

1250

1221

1168

L’andamento

RStefanile

Rettangolo

N. 744 | SABATO 31 DICEMBRE 2016 Plus24 - Il Sole 24 Ore | 7

L’avvento della Mifid2 tiene banco tra i gestorise la curva dei tassi americani dovesseprogressivamente alzarsi sui 10 anni,anche in Europa sarà difficile mante-nere la linea di difesa. Bisognerà quindi vigilare molto attentamente sulle strategie di gestione delle espo-sizioni obbligazionarie che saranno sempre più flessibili. Ma un fondo ob-bligazionario flessibile il più delle vol-te contiene delle posizioni corte, mes-se in atto con derivati e quant’altro: concetti e strategie che è molto com-plicato spiegare alla clientela retail.

Possiamo quindi dire che il 2017 èun anno di preparazione verso unoscenario molto diverso rispetto al passato per chi confeziona i prodotti,per chi li vende e per chi li compra. Sotto questo profilo sarà un annomolto delicato. Solo all’interno dellanostra casa di gestione ci sono 12 ta-voli di lavoro in corso, con circa 100persone che ci lavorano, perchè le implicazioni sull’operatività dellaSgr e le interazioni con i distributori sono innumerevoli. A livello europeostiamo lavorando per creare un framework, ovvero un’interfaccia che sia comune tra tutti gli interlocutori in modo che si capiscano immediata-mante. Noi gestori saremo quindi chiamati a supportare ancora di piùle reti distributive e fare maggiore formazione.

Rotti: La Mifid2 è una normativainvasiva, che comporterà per gli ope-ratori finanziari notevoli sforzi di ca-rattere formativo, informatico e di co-municazione. Lo spirito ultimo delladirettiva va nella coerente direzionedi allineare di più gli interessi degli in-termediari con quelli dei clienti. La Mifid2 obbliga produzione e distribu-zione a dialogare tra loro e con i clien-ti. E questo è un bene, perché porta la nostra industria a instaurare una re-

lazione più costruttiva con l’investito-re finale. La normativa, però, non èancora così chiara sugli aspetti attua-tivi che sono drammaticamente com-plicati. Qui anche il ruolo di Assoge-stioni può essere importante, che già ha posto all’attenzione dell’Esma il te-ma del target di mercato per i fondi.Una questione che per le Sgr forse rappresenta la complessità maggio-re, soprattutto quando a valle ha un numero elevato di distributori. Noi stiamo cercando di segmentare bene iprodotti presenti nella nostra gam-ma. Inoltre noi gestori stiamo raffor-zando la collaborazione con il risk management, un dialogo che c’è sempre stato ma ora lo dobbiamo leggere in modo più chiaro, anche per tutti glistress test, le analisi di scenario cheandremo a realizzare sui vari prodot-ti, per qualificarli meglio nel loro pro-filo di rischio.

Franco: Lo spirito della Mifid2prevede di tarare bene l’abito, rispet-to a chi lo deve indossare. Questo è l’aspetto più delicato. Gli elementi

cruciali per riuscire a strutturare unpatto con il cliente finale che dia sod-disfazione a tutti sono: trasparenzaed efficienza di costi da una parte,volatilità e budget di rischio dall’al-tra. Noi gestori dobbiamo “sacrifica-re” sempre più tempo per aiutare larete a spiegare il prodotto al cliente,soprattutto quando i risultati sono sotto le aspettative.

Per esempio, negli ultimi mesi traBrexit, referendum costituzionaleed elezione di Trump ho “dovuto”parlare con le reti, non tanto per ras-sicurarle, quanto per dare loro gli strumenti per consentire di leggerein un modo o in un altro i vari eventi.In un mondo sempre più incerto, non possiamo sempre centrare conle nostre scelte d’investimento il bersaglio giusto. Possiamo comuni-care il metodo con cui prendiamo ledecisioni, leggiamo gli eventi e l’in-tero processo d’investimento. Pos-siamo quindi illustrare come vengo-no prese determinate decisioni ri-spetto a un evento e questo aiuta an-che a spiegare poi eventuali errori, per l’avverarsi di dinamiche diverseda quelle attese.

Carcaterra: La Mifid2 amplia estressa una serie di concetti che era-no già presenti nella versione delladirettiva precedente, tutt’ora in vi-gore. Un processo di generazionedei prodotti ben strutturato, devegià tener conto delle tematiche rile-vanti che derivano dall’interazionecon le reti distributive.

La Mifid2 procede su questa lineae cerca un po’ di chiudere il cerchiocon un’attenzione particolare alconcetto di trasparenza che deveessere sempre maggiore nei con-fronti del cliente.

© RIPRODUZIONE RISERVATA

+ Il 2017 per l’industria del rispar-mio gestito sarà un anno di grandi manovre in vista dell’entrata in vigo-re della MIfid2 a inizio 2018. In par-ticolare la cosiddetta disciplina della“product governance” impone alle ca-se di gestione e ai distributori di pro-dotti finanziari di considerare l’inte-resse del cliente in ogni fase del pro-cesso produttivo e distributivo, pre-venendo o limitando qualsiasicriticità per gli investitori sia nella fa-se di ideazione dei prodotti, sia du-rante tutta la vita degli stessi. La Mifid2 avrà quindi un impatto signi-ficativo sull’attività delle Sgr, che neiprossimi mesi dovranno apportarele opportune modifiche all’internodelle loro strutture organizzative.

Alfieri: L’arrivo della Mifid2 co-stringe inevitabilmente gli attori del-l’industria del risparmio gestito a es-sere più pronti rispetto al passato nel-l’attività d’informativa al cliente. Sarànecessaria una maggiore trasparen-za sia sulla qualità, sia sulle caratteri-stiche del fondo, non solo sui costi,soprattutto se prosegue la tendenza aproporre prodotti più complessi.

Faccio un esempio concreto: gli in-vestitori italiani sono pesantemente esposti sull’obbligazionario che è l’asset class che presenta i maggiori ele-menti di criticità nell’immediato fu-turo. E se è vero che ci sarà l’ombrello protettivo della Bce, è anche vero che

Sarà richiesta maggiore trasparenza e le Sgrdovranno dialogare di più con i distributori nell’interesse dei clienti

Il peso dei bond

Il patrimonio gestito dalle diverse categorie di fondi comuni a fine novembre 2016. Dati in miliardi di euro

fonte: Assogestioni

374 42,1Obbligazionari

24,2215Flessibili

20,9185Azionari

8,373Bilanciati

0,55Hedge

100887TOTALE

4,035Monetari

%

il forum dei gestori

Mifid2 introduce con la product governance un insieme di norme per imporre agli intermediari assetti organizzativi e regole di comportamento lungo tutta la catena del valore di un prodotto finanziario, dalla creazione alla distribuzione, mantenendo centrale l’interesse del cliente. La tutela dell’investitore non passa più solo dalla disciplina della trasparenza delle informazioni, ma viene portata all’interno degli assetti organizzativi degli operatoricon una serie di vincoli volti ad assicurare che la tutela del cliente sia incorporata nelle dinamiche organizzative dell’intermediario e sia più facile da verificare per le authority.

© RIPRODUZIONE RISERVATA

Product governance

la parolachiave

RStefanile

Rettangolo

RStefanile

Rettangolo