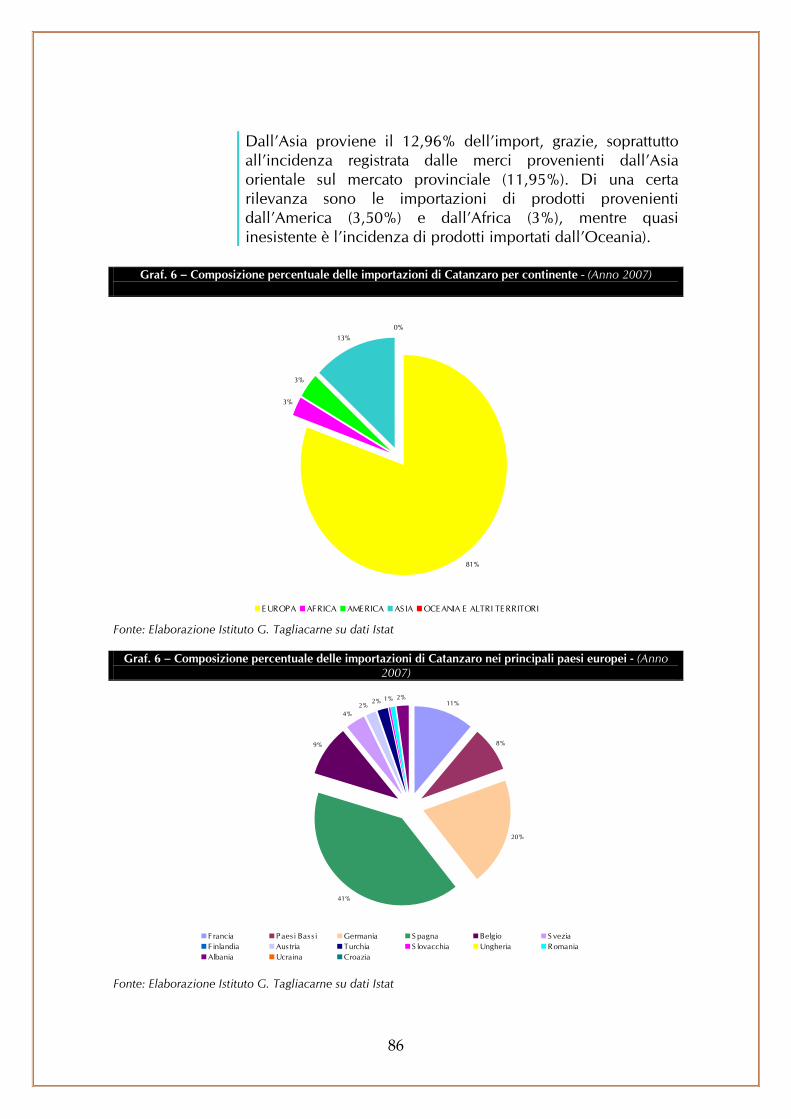

Osservatorio Economico della Provincia di Catanzaro 2008 · particolare, del prezzo del petrolio...

250

1 ISTITUTO GUGLIELMO TAGLIACARNE per la promozione della cultura economica Osservatorio Economico della Provincia di Catanzaro 2008 Linee evolutive del sistema economico provinciale Consuntivo 2007 – Previsione 2008 Maggio 2008

Transcript of Osservatorio Economico della Provincia di Catanzaro 2008 · particolare, del prezzo del petrolio...

1

ISTITUTOGUGLIELMO TAGLIACARNE

per la promozionedella cultura economica

Osservatorio Economico della Provincia di Catanzaro 2008

Linee evolutive del sistema economico provinciale

Consuntivo 2007 – Previsione 2008

Maggio 2008

2

Gruppo di lavoro Istituto G. Tagliacarne Giuseppe Capuano, Responsabile Area Studi e Ricerche Istituto G. Tagliacarne Paolo Cortese, Responsabile Osservatori Economici Fabrizio Ciocci, Ricercatore Francesco Licciardo, Ricercatore Michele Frate, Elaborazione dati Mirko Menghini, Collaboratore Simona Leonardi, segreteria redazionale

3

INDICE

1. IL SISTEMA ECONOMICO DELLA PROVINCIA DI CATANZARO TRA EVOLUZIONE DEL

MODELLO DI SVILUPPO E RIPOSIZIONAMENTO COMPETITIVO............................................. 5

1.1 LA COMPLESSITÀ DELL’ATTUALE FASE CICLO ECONOMICO ............................................................. 6 1.2 LA CICLICITÀ DELLE PROVINCE ITALIANE E L’IMPATTO DEL CAMBIAMENTO CONGIUNTURALE ............. 9 1.3 I FATTORI CHE CONDIZIONANO IL CICLO ECONOMICO DELLA PROVINCIA DI CATANZARO ............. 11 1.4 LE DINAMICHE CONGIUNTURALI DEL 2007 E LE PREVISIONI PER IL 2008 ...................................... 24

1.4.1 Il trend congiunturale nel 2007 e le previsioni per il 2008 ........................................ 24 1.4.2 Le dinamiche congiunturali e previsionali dei settori economici ................................ 30 1.4.3 Le performance per tipologia di impresa.................................................................... 32

2. LA CREAZIONE DI RICCHEZZA IN PROVINCIA DI CATANZARO ........................................ 36

2.1 IL PRODOTTO INTERNO LORDO PROVINCIALE .......................................................................... 37 2.2 IL VALORE AGGIUNTO SETTORIALE.......................................................................................... 39 2.3 PRODUTTIVITÀ ED ARTICOLAZIONI SETTORIALI ......................................................................... 45 ALLEGATO STATISTICO................................................................................................................. 50

3. LA DISTRIBUZIONE DELLA RICCHEZZA................................................................................ 56

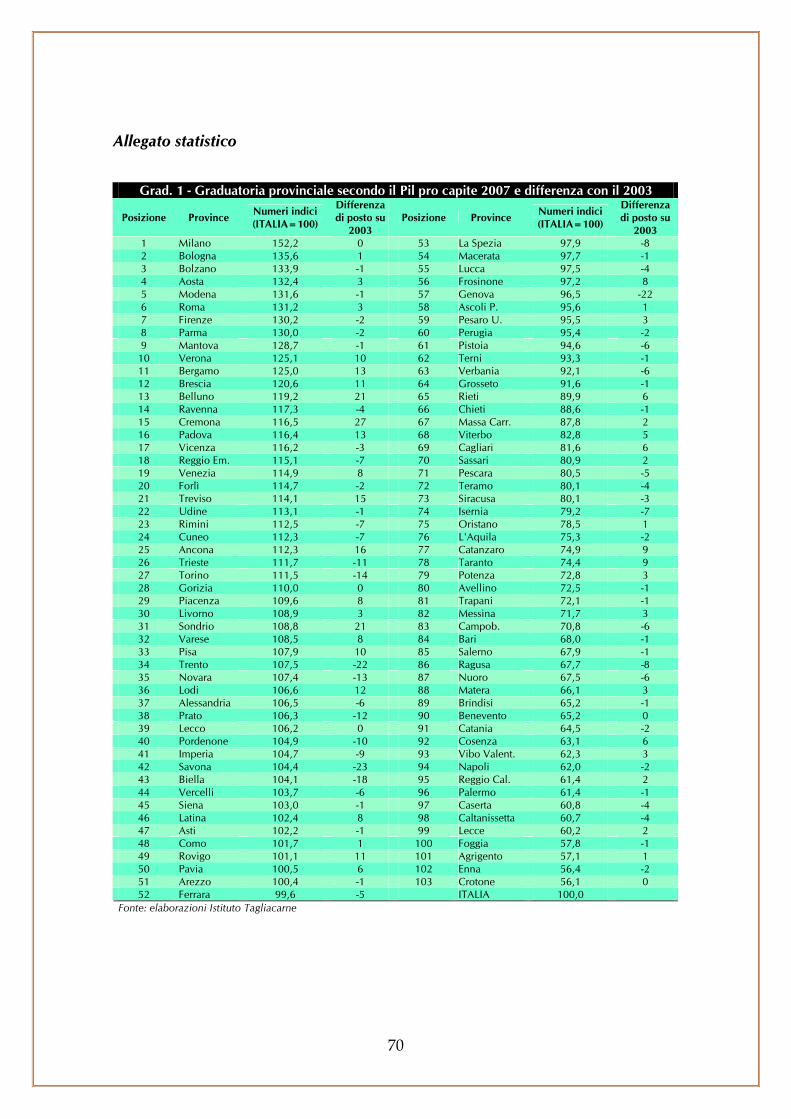

3.1 IL PIL PRO CAPITE.................................................................................................................. 57 3.2 LE DINAMICHE DEMOGRAFICHE............................................................................................... 60 3.3 I CONSUMI........................................................................................................................... 64 3.3 IL PATRIMONIO DELLE FAMIGLIE .............................................................................................. 65 3.4 LA QUALITÀ DELLA VITA ......................................................................................................... 67 ALLEGATO STATISTICO................................................................................................................. 70

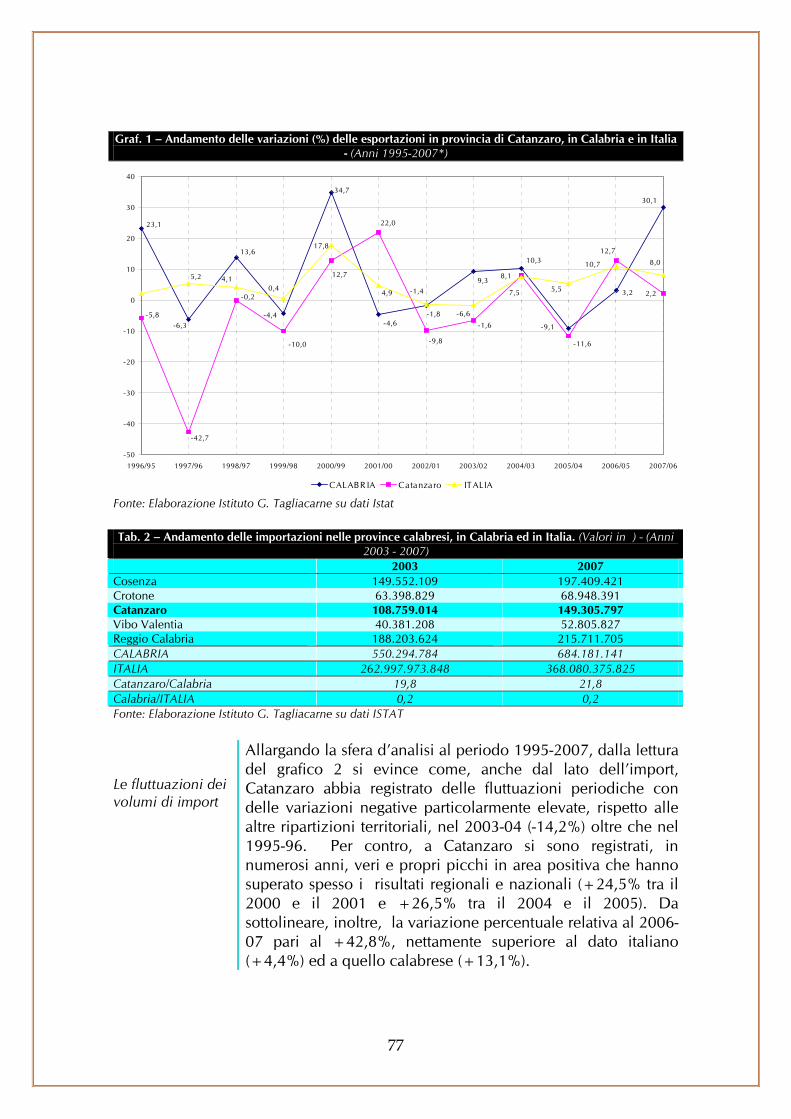

4. LE DINAMICHE DEL COMMERCIO ESTERO........................................................................... 74

4.1 DINAMICHE CONGIUNTURALI E DI MEDIO-LUNGO PERIODO ...................................................... 75 4.2 SETTORI ECONOMICI E PARTNER COMMERCIALI ......................................................................... 79 4.3 POSIZIONAMENTO GEOGRAFICO DEL COMMERCIO ESTERO ......................................................... 83 4.4 IL GRADO DI INTERNAZIONALIZZAZIONE.................................................................................. 88 APPENDICE STATISTICA ................................................................................................................ 91

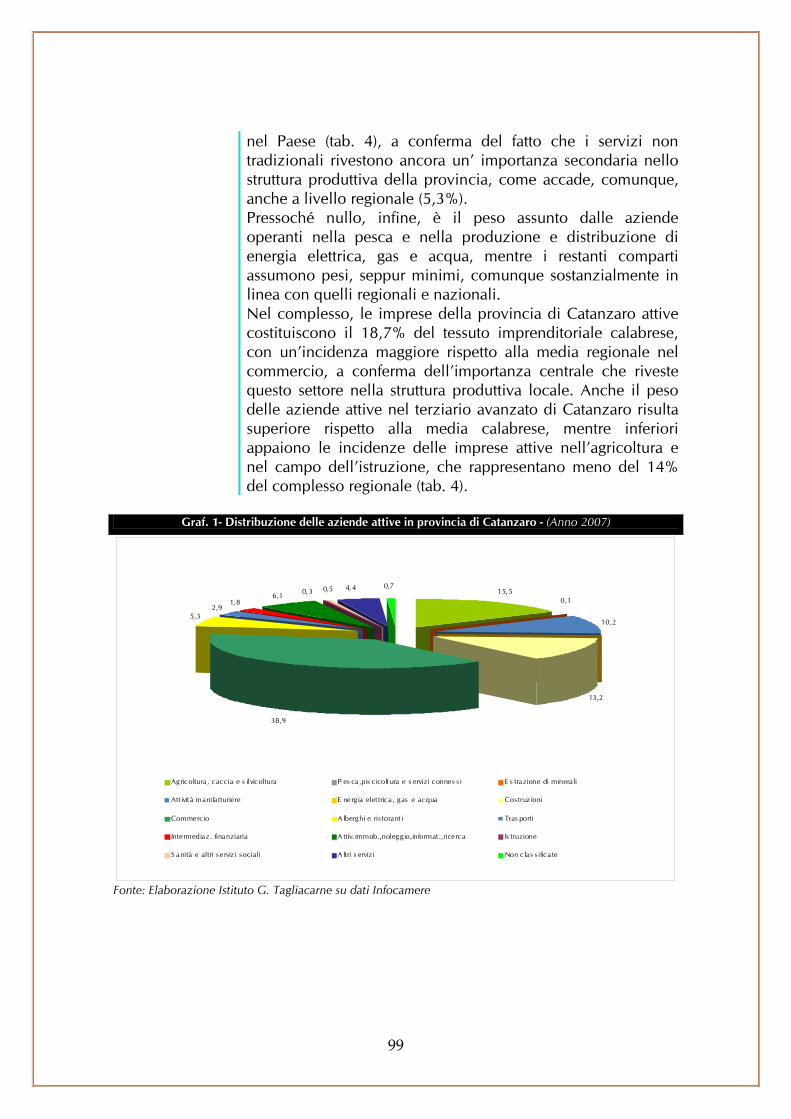

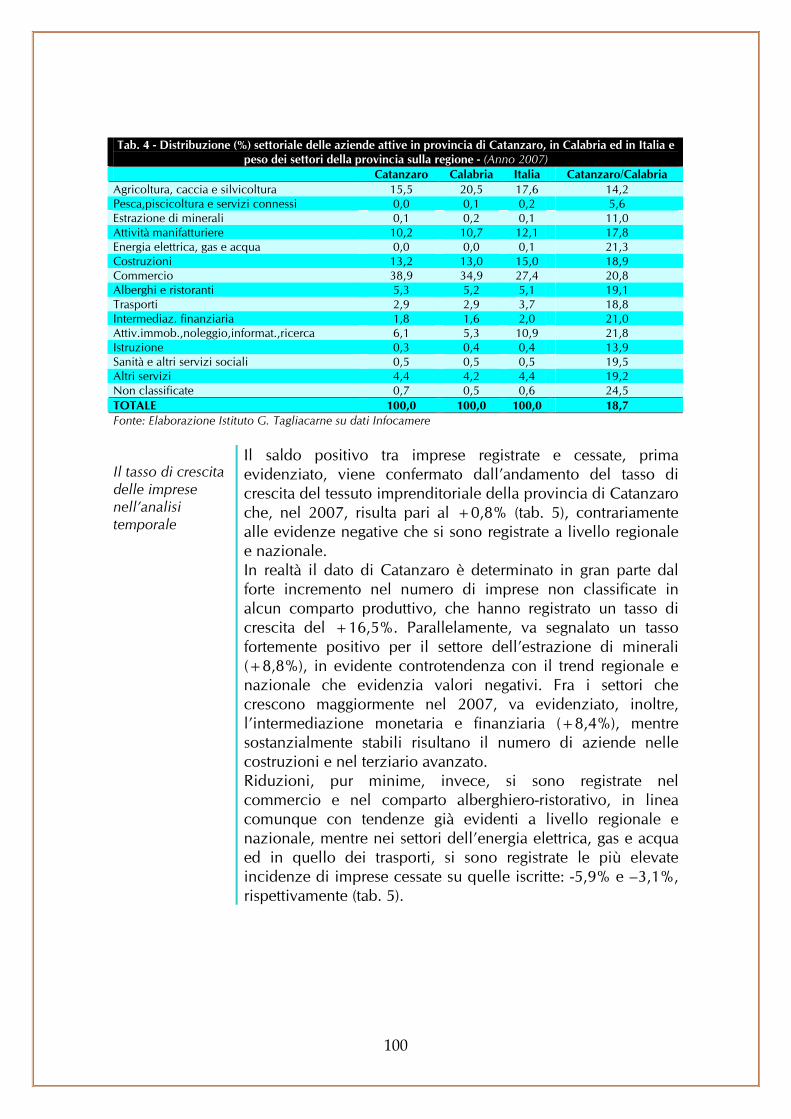

5. IL TESSUTO PRODUTTIVO PROVINCIALE............................................................................. 95

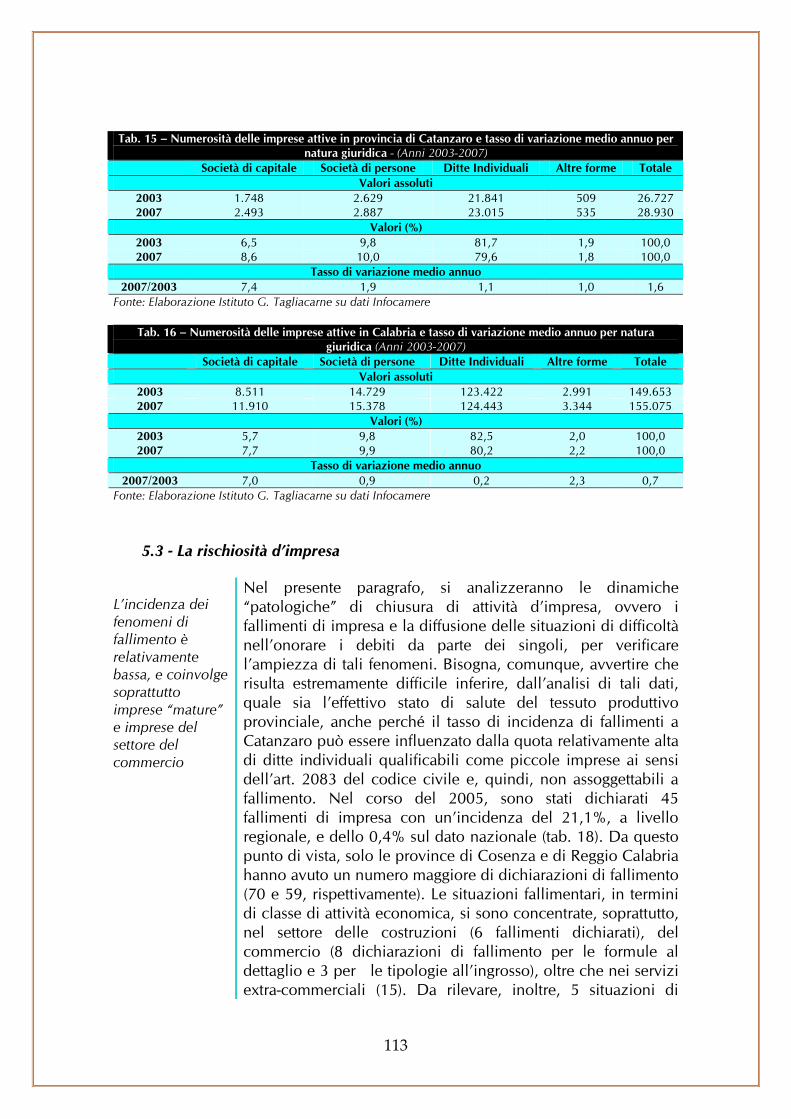

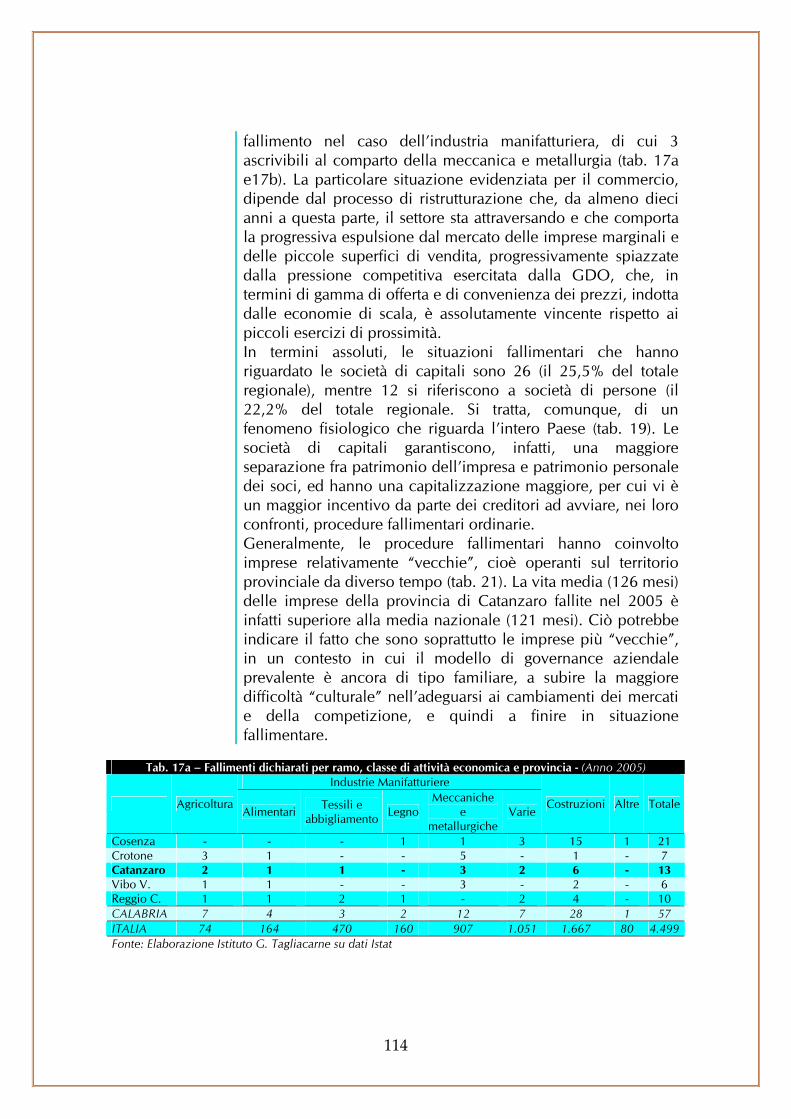

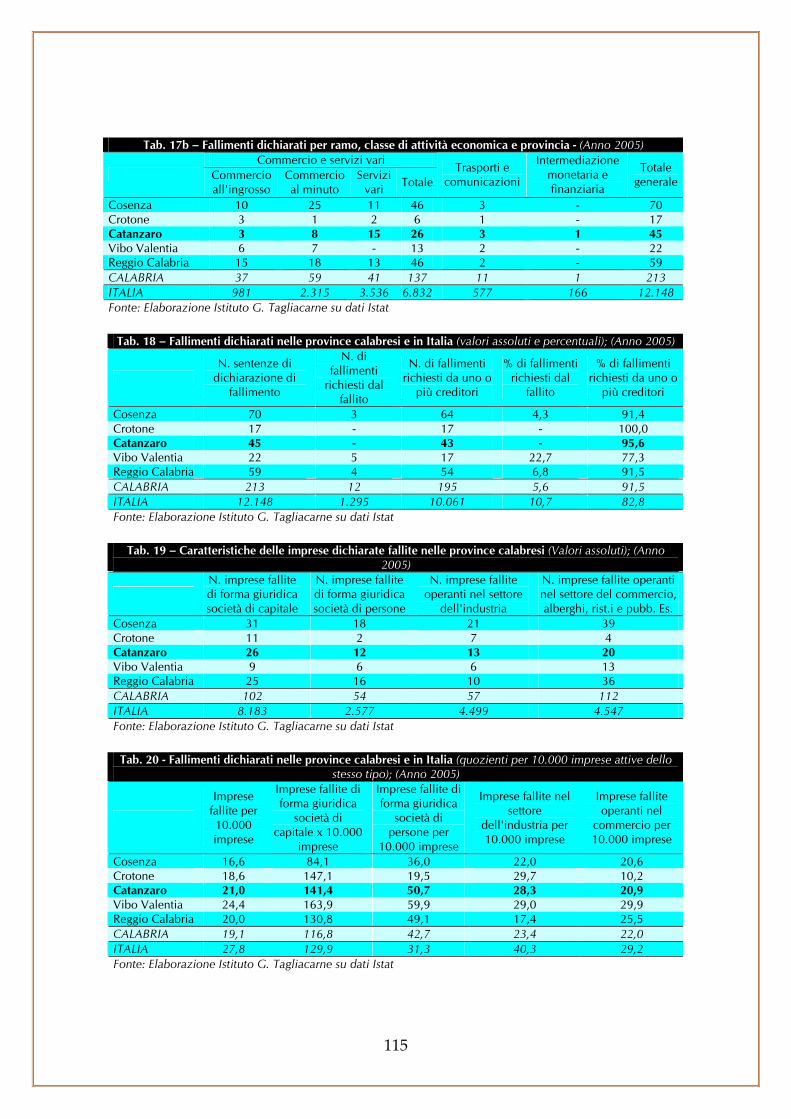

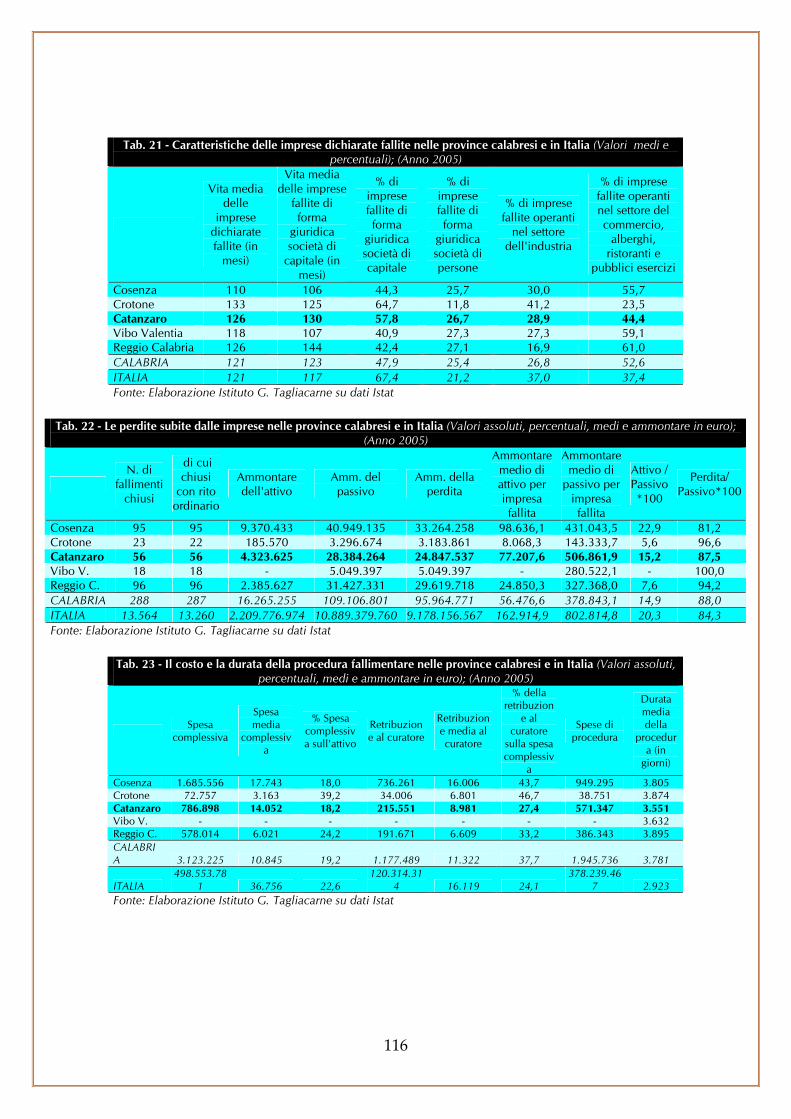

5.1 L’EVOLUZIONE DELLA STRUTTURA IMPRENDITORIALE NEL 2007 .................................................. 96 5.2 - LA NATURA GIURIDICA DELLE IMPRESE.................................................................................. 107 5.3 - LA RISCHIOSITÀ D’IMPRESA................................................................................................. 113 APPENDICE STATISTICA.............................................................................................................. 118

4

6. IL MERCATO DEL LAVORO .................................................................................................. 120

6.1 IL QUADRO NAZIONALE ....................................................................................................... 121 6.2 I PRINCIPALI INDICATORI PROVINCIALI .................................................................................. 122 6.3 L’OCCUPAZIONE PER GENERE E CLASSE DI ETÀ ......................................................................... 126 6.3 LA DISTRIBUZIONE SETTORIALE DELL’OCCUPAZIONE ................................................................ 127 APPENDICE STATISTICA .............................................................................................................. 130

7. LA DOTAZIONE INFRASTRUTTURALE................................................................................. 133

7.1 L’ARTICOLAZIONE DELLE INFRASTRUTTURE DI TRASPORTO ........................................................ 134 7.2 LE UTILITIES ........................................................................................................................ 140 7.3 LE INFRASTRUTTURE SOCIALI................................................................................................. 142 ALLEGATO STATISTICO............................................................................................................... 144

8. IL TURISMO .......................................................................................................................... 148

8.1 IL QUADRO TURISTICO PROVINCIALE ..................................................................................... 149 8.2 I FLUSSI TURISTICI ITALIANI E STRANIERI ................................................................................. 150 APPENDICE STATISTICA .............................................................................................................. 158

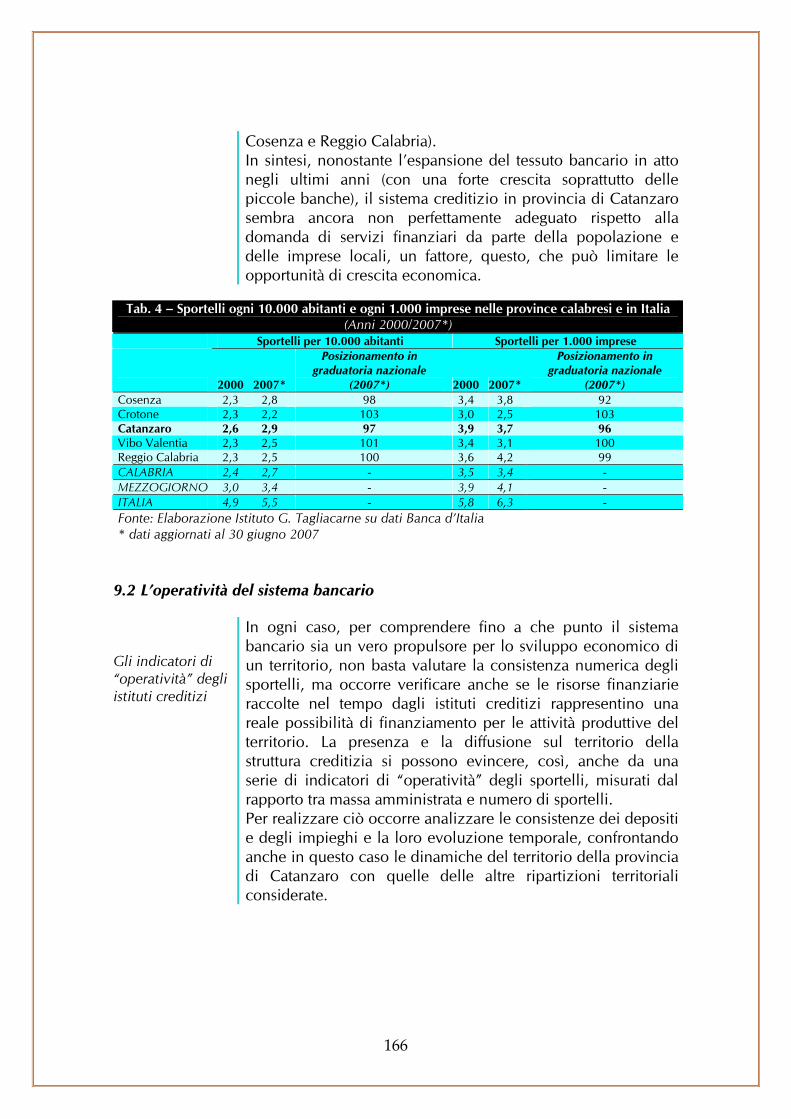

9. LA SITUAZIONE DEL CREDITO ............................................................................................ 162

9.1 LA DOTAZIONE BANCARIA SUL TERRITORIO ............................................................................ 163 9.2 L’OPERATIVITÀ DEL SISTEMA BANCARIO.................................................................................. 166 9.3 LA RISCHIOSITÀ DEL CREDITO ............................................................................................... 172 APPENDICE STATISTICA .............................................................................................................. 178

10. LE DINAMICHE CONGIUNTURALI NEI SETTORI .............................................................. 184

10.1 L’AGRICOLTURA................................................................................................................ 185 10.2 IL SETTORE MANIFATTURIERO.............................................................................................. 195

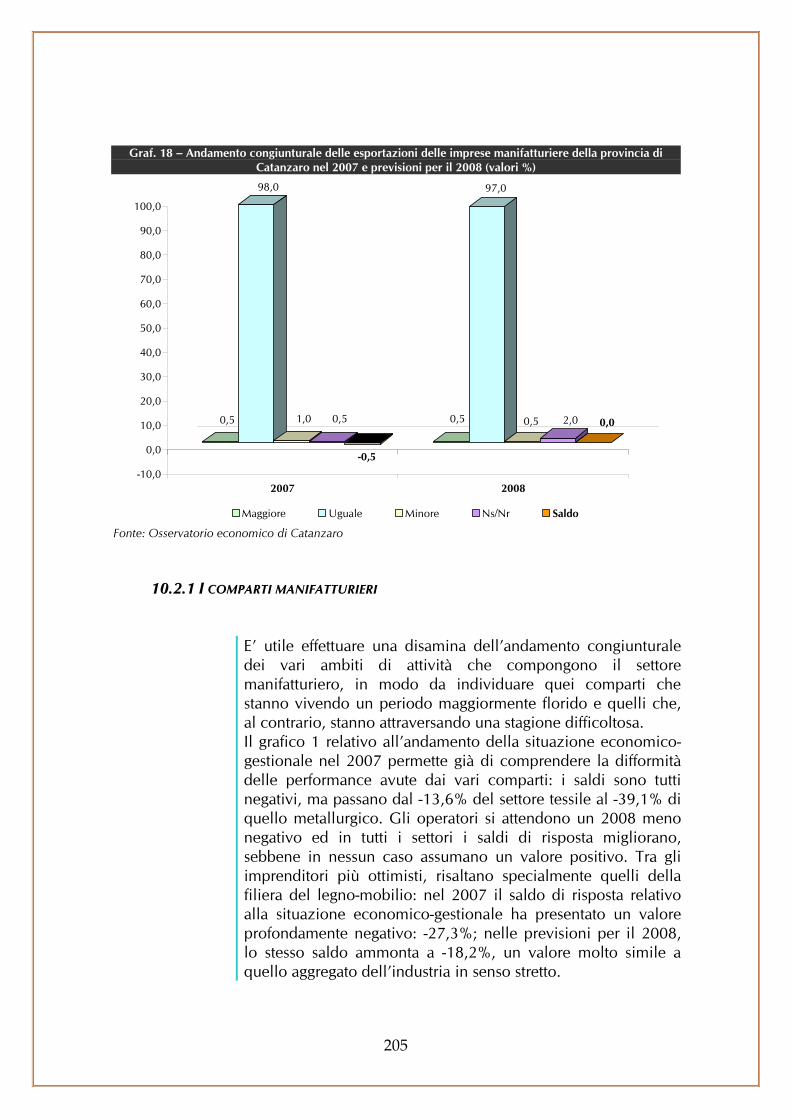

10.2.1 I comparti manifatturieri........................................................................................ 205 10.3 IL SETTORE DELLE COSTRUZIONI .......................................................................................... 217 10.4 IL SETTORE DEI SERVIZI ....................................................................................................... 225

10.4.1 I comparti del terziario .......................................................................................... 233 10.5 L’ARTIGIANATO ................................................................................................................ 243 METODOLOGIA, FINALITA’, ARCHITETTURA E LOGICA DI ANALISI .................................................... 249

5

1. IL SISTEMA ECONOMICO DELLA PROVINCIA DI CATANZARO TRA EVOLUZIONE DEL MODELLO DI SVILUPPO E RIPOSIZIONAMENTO

COMPETITIVO

6

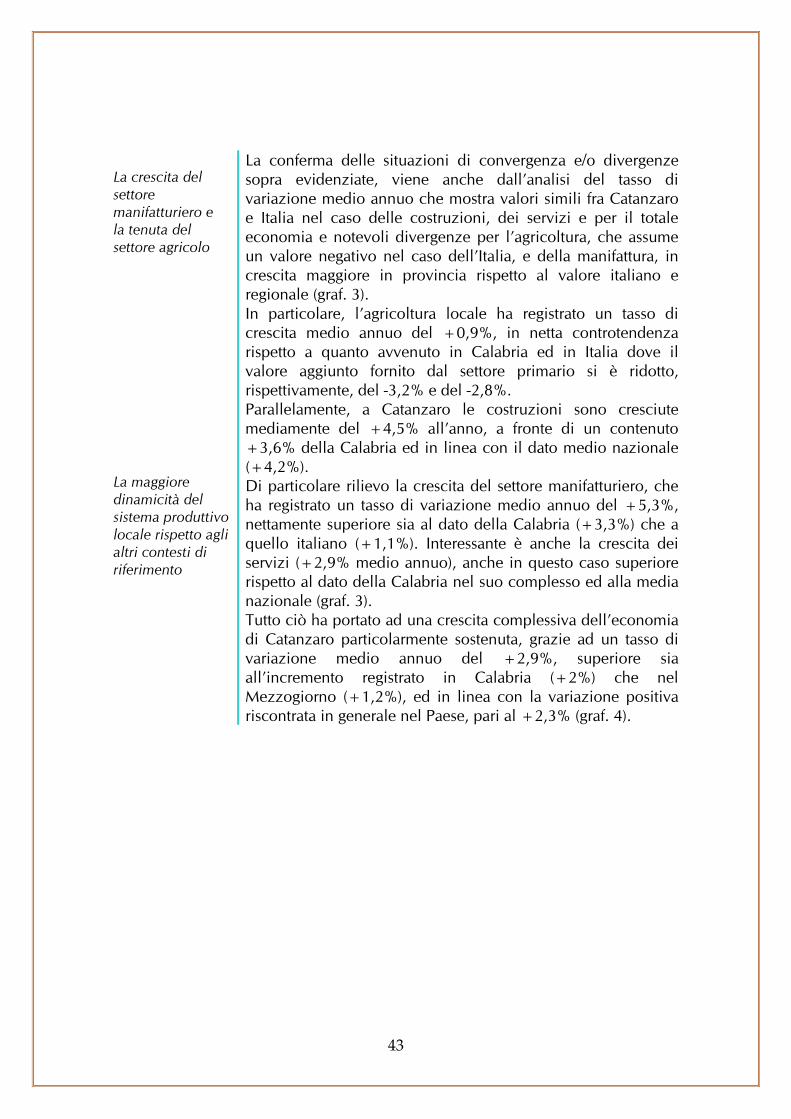

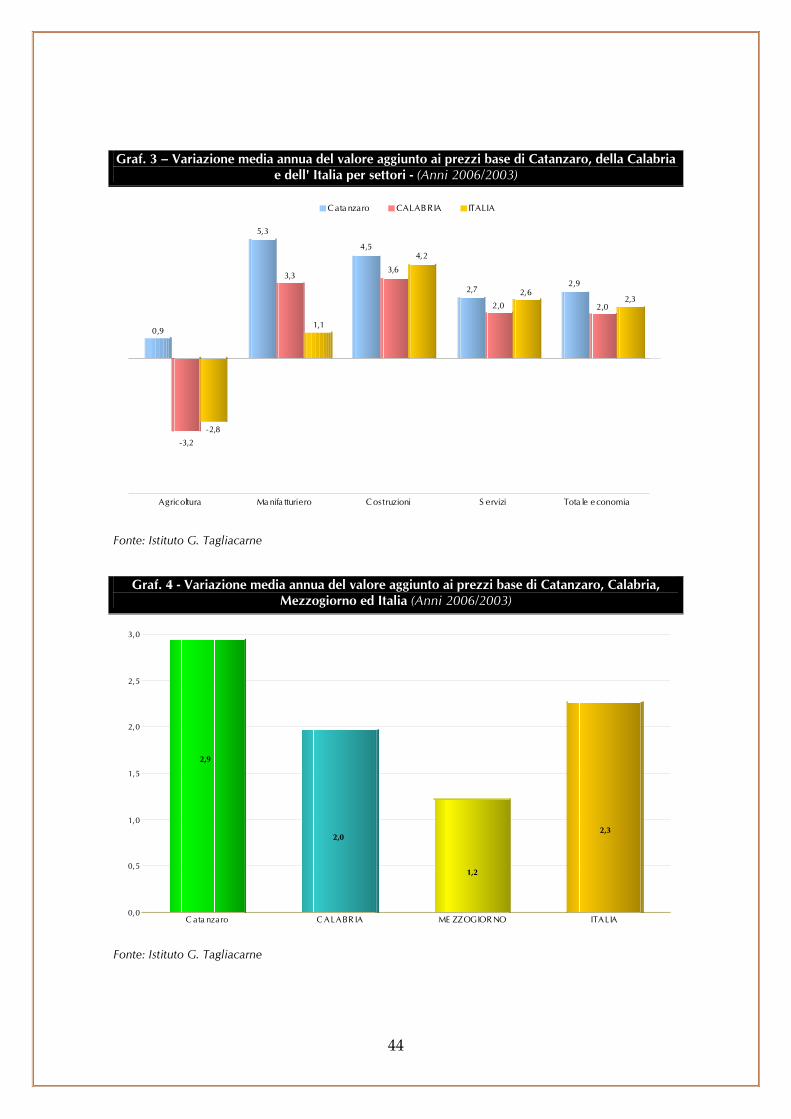

1.1 la complessità dell’attuale fase ciclo economico Lo scenario economico mondiale ancora influenzato dalla crisi dei mutui sub-prime e dai rincari delle materie prime

La Federal Reserve durante il mese di marzo 2008 ha ridotto il costo del denaro di 100 punti base, un maxi-taglio che ha portato il tasso di riferimento a 2,5% dal 3,5% precedente; in questa situazione, la Bce ha lasciato il tasso-base al 4,0%. Di conseguenza, l’euro ha continuato ad apprezzarsi nei confronti del dollaro. La politica di invarianza dei tassi seguita finora dalla Banca Centrale Europea ha avuto come effetto solo quello di far apprezzare la valuta unica e di contribuire ad aggravare il rallentamento economico già in atto (le previsioni di crescita dell’Europa e dell’Italia sono state tutte riviste al ribasso. Inoltre, la stessa politica monetaria non è riuscita affatto a contenere l’inflazione (la “mission” della BCE è quella di controllo sui prezzi e, quindi, dell’inflazione, a differenza della FED che ha il compito anche in materia di sviluppo), che, invece, si mantiene sopra il 3%, ossia oltre il “target” del 2% fissato dalla stessa Banca Centrale.

I fattori esogeni che condizionano la crescita Le previsioni risultano influenzate dallo scenario internazionale, ma anche dalle dinamiche cicliche

L’andamento dell’inflazione, del resto, è sostenuto dai prezzi dei prodotti alimentari, delle materie prime ed, in particolare, del prezzo del petrolio (la quotazione è di circa 120 dollari al barile ad aprile 2008). A causa delle spinte al rialzo che vengono da queste componenti, la politica monetaria europea ha un debole effetto, trattandosi di inflazione da costi e non da domanda (quest’ultima decisamente stagnante). I segnali di rallentamento sono confermati dall’andamento del Pil già dal quarto trimestre 2007: nell’Area Ocse la crescita si è arrestata al +0,5%, risultando pari a quasi la metà rispetto a quanto registrato nel trimestre precedente (+0,9%); a seguito della frenata del processo di crescita il tasso di espansione dell’economia dell’Area su base annua è passato dal +2,9% al +2,6%. Stesso discorso per Eurolandia dove la crescita si è attestata nell’ultimo trimestre del 2007 al +0,4% rispetto al trimestre precedente ed al +2,3% su base annua. Negli Stati Uniti, infine, la crescita è scesa tra il terzo e il quarto trimestre 2007 dal +1,2% al +0,2%, anche se su base annua la flessione appare più moderata (dal +2,8 % al +2,5%).

7

Graf. 1 – Andamento dei tassi di sconto della FED e della BCE (2001-2008)

Tassi di sconto FED-BCE

1,251,00

1,752,00

5,25

4,754,50

4,25

3,503,25

2,50

2,00

3,25

3,75 4,00

4,754,50

4,254,00

2,50

5,25

5,00

2,00

1,75

1,25

2,25

2,75

3,75

3,253,00

1,50

1,25

4,00 4,00

3,50

3,00

4,00

2,752,50

2,25

2,75

3,253,25

2,50

2,00

0,0

1,0

2,0

3,0

4,0

5,0

6,0

Novem

bre

, 2001

Dice

mbre

, 2001

Novem

bre

, 2002

Dice

mbre

, 2002

Marz

o, 2

003

Giu

gno 6

, 2003

Giu

gno 2

5, 2

003

Giu

gno, 2

004

Agosto

, 2004

Sette

mbre

, 2004

Novem

bre

, 2004

Dice

mbre

, 2004

Febbra

io, 2

005

Marz

o, 2

005

Maggio

, 2005

Giu

gno, 2

005

Luglio

,2005

Sette

mbre

, 2005

Novem

bre

, 2005

Dice

mbre

, 2005

Gennaio

, 2006

Marz

o, 2

006

Maggio

, 2006

Giu

gno, 2

006

Luglio

, 2006

Agosto

, 2006

Otto

bre

, 2006

Dice

mbre

, 2006

Marz

o, 2

007

Giu

gno, 2

007

Sette

mbre

, 2007

Novem

bre

, 2007

Dice

mbre

, 2007

Gennaio

, 2008

Febbra

io, 2

008

Marz

o, 2

008

Marz

o, 2

009

FED BCE

BCE: Politica monetaria espansiva

BCE: Politica monetaria restrittiva

Fonte: FED, BCE

Tab. 1 – Andamento del PIL in Italia e nelle principali aree del mondo (2004 – Stime 2008) 2004 2005 2006 2007 2008

Stati Uniti 4,4 3,5 3,4 1,9 1,7 Giappone 3,8 1,8 3,0 1,9 1,9 Cina 10,1 10,4 11,1 11,5 10,0 Area Euro 1,7 1,3 2,6 2,3 2,1 Mondo 4,9 4,0 4,9 2,6 2,2 Italia 1,2 0,0 1,9 1,5 0,3 Fonte: OCSE, FMI, ISTAT, Banca d’Italia Le dinamiche di crescita italiane ed i fattori che la condizionano

Il rallentamento della crescita avrà un consistente impatto anche in Italia con un incremento del PIL di appena il +0,3% nel 2008, dopo che le previsioni, ancora nell’autunno 2007, erano pari al +1,5%, con un effetto di “trascinamento” negativo anche nel 2009. Un andamento di “stagnazione” iniziato già negli ultimi mesi dello scorso anno: infatti, nel 2007, l’Italia ha registrato il tasso di crescita più contenuto tra i principali Paesi industrializzati attestandosi, nel 2007, al +1,5%, a fronte di una media tra i Paesi del G7 del +2,3%. Le ragioni di simili performance sono dovute soprattutto alla presenza di fattori strutturali dell’economia nazionale, che potremmo riassumere nei seguenti 10 punti: 1. elevato debito pubblico: 104% del PIL, il più alto

d’Europa; 2. eccessiva frammentazione del sistema produttivo dove

il 99,8% delle imprese ha meno di 50 addetti e circa la metà delle imprese ha meno di 10 addetti;

3. marcata specializzazione in settori tradizionali a basso valore aggiunto ed a forte esposizione alla

8

Le criticità strutturali

concorrenza internazionale; 4. forte dipendenza energetica dall’estero; 5. inadeguata dotazione infrastrutturale; 6. difficoltà nelle relazioni banche-imprese; 7. alti costi e lentezza della burocrazia; 8. elevata pressione fiscale; 9. non sufficiente propensione all’innovazione e alla

ricerca scientifica; 10. difficoltà storiche ad avviare un processo di crescita da

parte di numerose aree del Mezzogiorno dove il divario con le regioni del Nord in termini di PIL pro-capite non si riduce dagli anni Novanta.

Le imprese italiane, quindi, stanno affrontando il cambiamento in negativo del ciclo economico “appesantite” dalla presenza di forti criticità strutturali che, verosimilmente, penalizzeranno il nostro Paese in misura maggiore rispetto alle principali economie dell’Unione europea. Una crisi congiunturale che, considerati i diversi modelli di sviluppo locali, non influirà nella stessa maniera in tutte le economie territoriali del nostro Paese. Di conseguenza, tenere sotto controllo gli aspetti “mesoeconomici” (territoriali), “macroeconomici” (PIL, inflazione, conti pubblici, etc.) e “microeconomici” (le performance e le strategie delle imprese), dovrà essere un fattore di rilievo per lo studio di misure di politica economica dei prossimi mesi.

Graf. 2 – Andamento delle variazioni del Pil italiano (1995 - 2007 - Stime 2008)

1,5

0,3

1,9

0,0

1,2

0,30,4

1,8

3,2

1,71,7

2,0

1,0

3,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fonte: Istat, Banca d’Italia

9

1.2 La ciclicità delle province italiane e l’impatto del cambiamento congiunturale I modelli di sviluppo e la ciclicità provinciale

A seconda, dunque, del modello di sviluppo conosciuto negli ultimi dieci anni (particolari specializzazioni produttive, forte incidenza del manifatturiero e/o dei servizi nella formazione del PIL, livello dell’apertura sull’estero, etc.), una provincia potrà essere definita: economia pro-ciclica, anticiclica o aciclica, a seconda se seguirà o anticiperà (con differente di intensità), le variazioni del proprio PIL provinciale, l’andamento del PIL nazionale. In base al nostro ragionamento è stata costruita una tassonomia che ha suddiviso le province italiane in due gruppi principali: a) un primo gruppo di province che abbiamo definito “economie provinciali pro-cicliche”, nel senso che seguono l’andamento della congiuntura nazionale: appartengono a questa categoria 52 province, prevalentemente del Centro-Nord (14 appartengono al Mezzogiorno, tra cui Catanzaro), con caratteristiche di forte urbanizzazione (Milano, Napoli, Roma, Torino, etc.) e con una propensione all’export (Export/Valore Aggiunto) medio-alta (uguale/superiore al 20%); b) un secondo gruppo definito “economie provinciali anti-cicliche/a-cicliche”, nel senso che anticipano o posticipano le fasi del ciclo economico nazionale o, comunque, sono “neutrali” rispetto all’andamento della congiuntura nazionale: a questa categoria appartengono 51 province generalmente di piccole dimensioni o “periferiche”, con circa la metà di esse che ha una propensione all’export medio-bassa (.

Il cambiamento congiunturale

La principale conseguenza congiunturale di simili considerazioni è che l’attuale inversione di tendenza del ciclo economico nazionale a partire dagli ultimi mesi del 2007 e che proseguirà, probabilmente, fino al 2009, dopo un biennio 2006-2007 di crescita soddisfacente, non avrà lo stesso impatto in tutte le province italiane. Dalla nostra analisi, infatti, si evince che 42 province saranno condizionate dal rallentamento della crescita italiana prevista per il 2008 (+0,8%) a causa della loro stretta correlazione con l’andamento del Pil nazionale negli anni 1995-2006. Questo gruppo di province comprende le principali aree metropolitane del Paese (in ordine di impatto, Milano, Roma, Bologna, Torino, Napoli e Palermo), gran parte delle province del Nord-Est e della Lombardia, ma

10

L’impatto della crisi sarà di modesta entità per la provincia di Catanzaro

anche sette province del Mezzogiorno (in ordine di impatto, Crotone, Caserta, Teramo, Avellino, Messina, Isernia e Taranto) e rappresenta il 59,3% del PIL italiano, il 64,4% del totale delle nostre esportazioni ed il 56,4% della popolazione. Al contrario, altre 33 province, prevalentemente di piccola dimensione economica, con un’importante presenza della filiera agroalimentare ed una bassa apertura verso l’estero, avranno un impatto medio-basso della crisi internazionale. Il paradosso è rappresentato dal fatto che le economie locali appartenenti a questo gruppo beneficiano di un modello di sviluppo che, se nei periodi di espansione le penalizza (o, comunque non consente loro delle performance in linea o al di sopra della media nazionale), nei periodi di crisi le protegge. Un modello che potrebbe essere definito “modello paracadute” e che interessa province che rappresentano, comunque, il 20% del PIL, il 15,7% delle esportazioni totali ed il 19,2% della popolazione nazionale. Infine, si è individuato un gruppo di province che potremmo definire di “cerniera”, che avrà un impatto negativo medio-alto ma che, insieme al precedente gruppo, potrebbe avere un ruolo “calmieratore ” del ciclo economico negativo. Di questo gruppo fanno parte 28 province, di cui alcune appartenenti alla tradizione industriale italiana, come Biella, Bergamo Brescia, oppure province con la localizzazione di importanti impianti industriali del Mezzogiorno come Brindisi, Siracusa e Catanzaro. Esso rappresenta il 20,7% del PIL, il 20% delle esportazioni ed il 23,7% della popolazione italiana. La conclusione che si trae dalla nostra analisi è che, non essendo l’economia italiana territorialmente omogenea, non solo per i livelli di sviluppo raggiunti ma anche perché caratterizzata da numerosi modelli di crescita, l’impatto mesoeconomico delle variazioni del ciclo economico nazionale sarà differenziato nel tempo e nell’intensità delle variazioni del PIL provinciale.

11

1.3 I fattori che condizionano il ciclo economico della provincia di Catanzaro Il passaggio dal livello nazionale (macro) a quello territoriale (meso) I modelli di sviluppo e la ciclicità provinciale Il cambiamento congiunturale

A seconda, dunque, del modello di sviluppo conosciuto negli ultimi dieci anni (particolari specializzazioni produttive, forte incidenza del manifatturiero e/o dei servizi nella formazione del PIL, livello dell’apertura sull’estero, etc.), una provincia potrà essere definita: economia pro-ciclica, anticiclica o aciclica, a seconda se seguirà o anticiperà (con differente di intensità), le variazioni del proprio PIL provinciale, l’andamento del PIL nazionale. Si tratta di un passaggio fondamentale volto a comprendere se l’andamento dell’economia provinciale sia legato unicamente al trend riscontrato nel Paese o, almeno in parte, determinato anche dal modello sviluppo locale. In base a questo ragionamento è stata costruita una tassonomia che ha suddiviso le province italiane in due gruppi principali: a) un primo gruppo di province definite “economie provinciali

pro-cicliche”, nel senso che seguono l’andamento della congiuntura nazionale: appartengono a questa categoria 52 province, prevalentemente del Centro-Nord (14 appartengono al Mezzogiorno), con importanti percorsi di internazionalizzazione, caratteristiche di elevata urbanizzazione (Milano, Napoli, Roma, Torino, etc.) e di una consistente componente terziaria dell’economia;

b) un secondo gruppo definito “economie provinciali anti-cicliche/a-cicliche”, nel senso che anticipano o posticipano le fasi del ciclo economico nazionale o, comunque, sono “neutrali” rispetto all’andamento della congiuntura nazionale: a questa categoria appartengono 51 province generalmente di piccole dimensioni o “periferiche”, con circa la metà di esse che ha una propensione all’export medio-bassa.

In tale contesto, il sistema economico di Catanzaro può essere ascritto al gruppo di economie provinciali pro-cicliche, considerato che il ciclo economico della provincia segue le dinamiche di sviluppo dell’economia nazionale.

12

Graf. 3 – La Ciclicità delle province italiane (variazioni annue 1995 – 2005)

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

1 2 3 4 5 6 7 8 9 10

TASS

O A

NN

UO

DI C

RESC

ITA

DEL

VA

LORE

AG

GIU

NTO

ITALIA Pro-cicliche Anti-cicliche A-cicliche CATANZARO PRO-CICLICHE

ALESSANDRIA CATANZARO MESSINA RAGUSA TRENTO ANCONA COMO MILANO RAVENNA TREVISO AREZZO CROTONE MODENA REGGIO EMILIA TRIESTE AVELLINO FIRENZE NAPOLI RIMINI VARESE BARI GENOVA PADOVA ROMA VENEZIA BELLUNO ISERNIA PALERMO SASSARI VERCELLI BIELLA LA SPEZIA PERUGIA SIENA VERONA BOLOGNA LECCO PESARO E URBINO SONDRIO VICENZA CAMPOBASSO LIVORNO PESCARA TARANTO CASERTA LODI PISTOIA TERAMO CATANIA LUCCA PRATO TORINO

A-CICLICHE AOSTA COSENZA L'AQUILA PAVIA TERNI ASCOLI PICENO CREMONA LATINA PIACENZA UDINE ASTI CUNEO LECCE PISA VERBANIA BENEVENTO ENNA MACERATA PORDENONE VIBO VALENTIA BERGAMO FERRARA MANTOVA POTENZA VITERBO BOLZANO FOGGIA MASSA-CARRARA REGGIO CALABRIA BRESCIA FORLI' MATERA RIETI BRINDISI FROSINONE NOVARA ROVIGO CAGLIARI GORIZIA NUORO SALERNO CALTANISSETTA GROSSETO ORISTANO SAVONA CHIETI IMPERIA PARMA SIRACUSA

ANTI-CICLICHE AGRIGENTO TRAPANI Fonte: Istituto G. Tagliacarne Catanzaro segue le dinamiche di crescita nazionali

Le dinamiche di crescita dell’economia provinciale vanno lette alla luce di questa importante considerazione; a tal proposito, come dimostra la letteratura in materia, emerge come siano state “premiate” in Italia, in termini di crescita o comunque di miglior tenuta rispetto ad altre realtà locali, quelle province dove il modello di sviluppo vedeva nell’industria di base una

A-ciclicità Pro-ciclicità

13

L’importante crescita del PIL locale nel periodo 2003-2007

componente “non esclusiva” ma complementare dell’economia del territorio. Ciò si è verificato con particolare evidenza in quelle province che hanno puntato su un modello di sviluppo a “forte integrazione intersettoriale”, in particolare di alcune filiere produttive, soprattutto quella dell’agro-alimentare, su settori manifatturieri di nicchia e ad alto tasso di innovazione e su una importante componente terziaria, in particolare del terziario per lo sviluppo (finanza, servizi avanzati alle imprese, etc.) e della filiera turistica (dall’”industria dell’accoglienza” ai beni culturali e ambientali). Al contrario, le economie provinciali più penalizzate, in termini di mancata crescita se non addirittura in termini di riduzione relativa del PIL pro-capite, sono state soprattutto quelle che, nel passato, hanno puntato su insediamenti produttivi legati ai settori tradizionali o di base o, più in generale, su una rete di PMI, altamente orientate su settori labour intensive ed a medio-basso contenuto tecnologico. Al fine di rendere maggiormente comprensibili gli elementi di fondo dello scenario economico che la provincia di Catanzaro sta sperimentando, appare opportuno, pur in estrema sintesi, evidenziare un insieme di fattori che aiutino a meglio individuare il percorso di sviluppo conosciuto dall’economia locale negli ultimi anni. In uno scenario nazionale ed internazionale contraddistinto da numerose difficoltà e da una revisione generale dei parametri di competitività, l’economia della provincia di Catanzaro mostra una dinamica, misurata attraverso l’andamento del PIL locale, all’insegna della crescita (tasso di variazione media annua del Pil 2003-2007: +3,4%; Calabria +2,5%, Mezzogiorno +2%, Italia +2,8%). L’aumento della ricchezza riscontrato a Catanzaro così, oltre ad essere superiore alla totalità delle province calabresi (graf. 4), risulta fra i più elevati in tutto il Sud, dove solo Taranto ha mostrato una maggiore dinamicità rispetto a Catanzaro. In virtù di ciò, Catanzaro occupa, fra tutte le province italiane, la 23-esima posizione fra le province italiane per ritmo di crescita. Da sottolineare come tali fattori se, da un lato, consentono all’economia provinciale di agganciare il ciclo di crescita nazionale, dall’altro non pongono il sistema produttivo locale al riparo da fluttuazioni congiunturali negative esterne, come ad esempio quella legata alla crisi dei mutui americani (subprime).

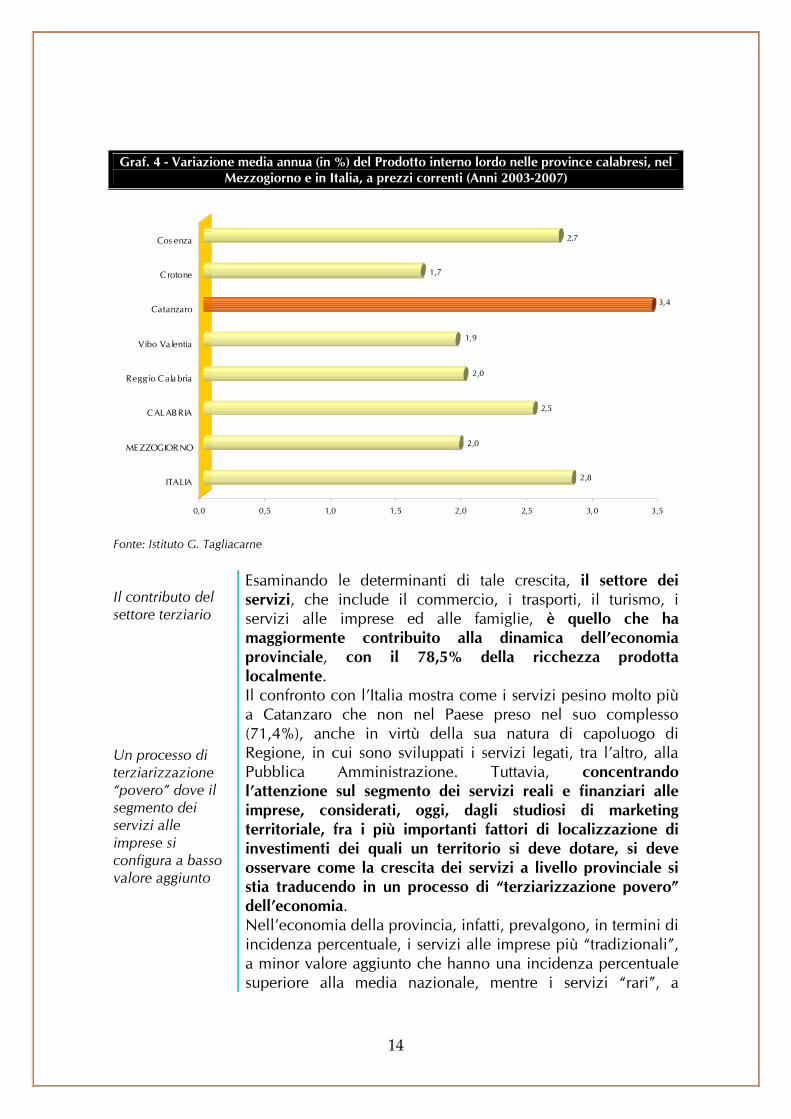

14

Graf. 4 - Variazione media annua (in %) del Prodotto interno lordo nelle province calabresi, nel

Mezzogiorno e in Italia, a prezzi correnti (Anni 2003-2007)

2,8

2,0

2,5

2,0

1,9

3,4

1,7

2,7

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5

Cos enza

C rotone

Catanzaro

Vibo Va lentia

Regg io C ala bria

C AL ABRIA

ME ZZOGIORNO

ITALIA

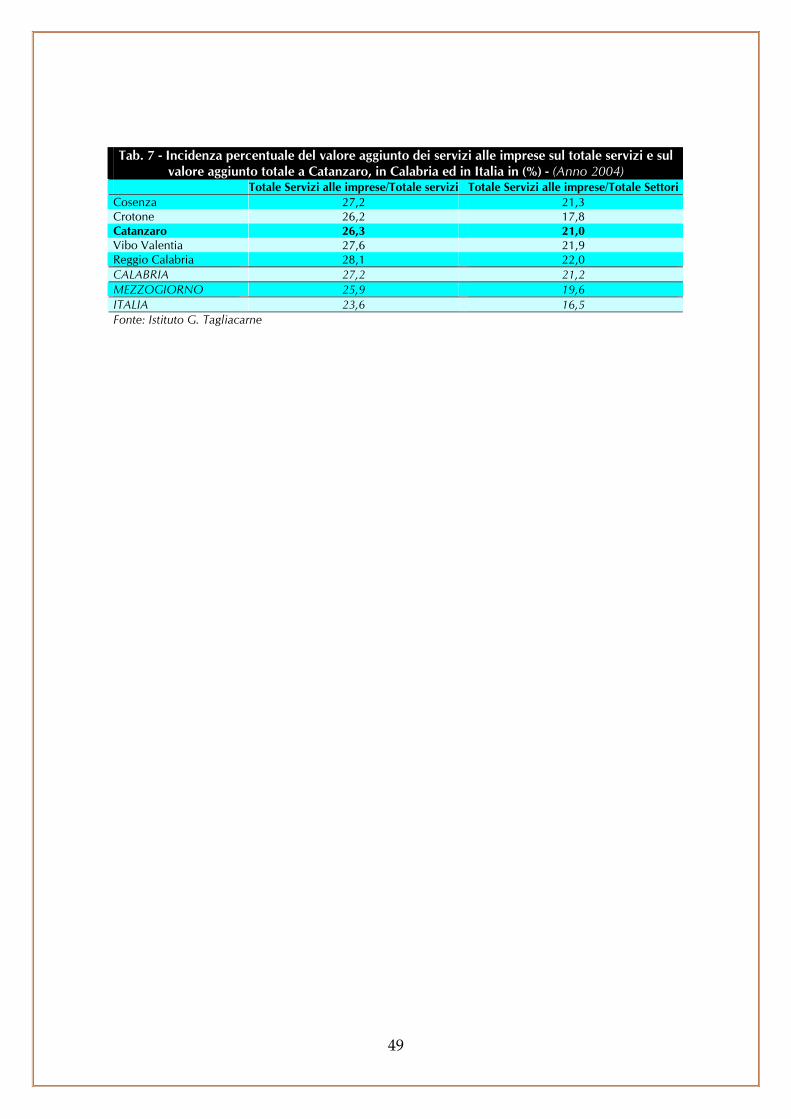

Fonte: Istituto G. Tagliacarne Il contributo del settore terziario Un processo di terziarizzazione “povero” dove il segmento dei servizi alle imprese si configura a basso valore aggiunto

Esaminando le determinanti di tale crescita, il settore dei servizi, che include il commercio, i trasporti, il turismo, i servizi alle imprese ed alle famiglie, è quello che ha maggiormente contribuito alla dinamica dell’economia provinciale, con il 78,5% della ricchezza prodotta localmente. Il confronto con l’Italia mostra come i servizi pesino molto più a Catanzaro che non nel Paese preso nel suo complesso (71,4%), anche in virtù della sua natura di capoluogo di Regione, in cui sono sviluppati i servizi legati, tra l’altro, alla Pubblica Amministrazione. Tuttavia, concentrando l’attenzione sul segmento dei servizi reali e finanziari alle imprese, considerati, oggi, dagli studiosi di marketing territoriale, fra i più importanti fattori di localizzazione di investimenti dei quali un territorio si deve dotare, si deve osservare come la crescita dei servizi a livello provinciale si stia traducendo in un processo di “terziarizzazione povero” dell’economia. Nell’economia della provincia, infatti, prevalgono, in termini di incidenza percentuale, i servizi alle imprese più “tradizionali”, a minor valore aggiunto che hanno una incidenza percentuale superiore alla media nazionale, mentre i servizi “rari”, a

15

La maggiore dinamicità del sistema produttivo locale rispetto agli altri contesti di riferimento

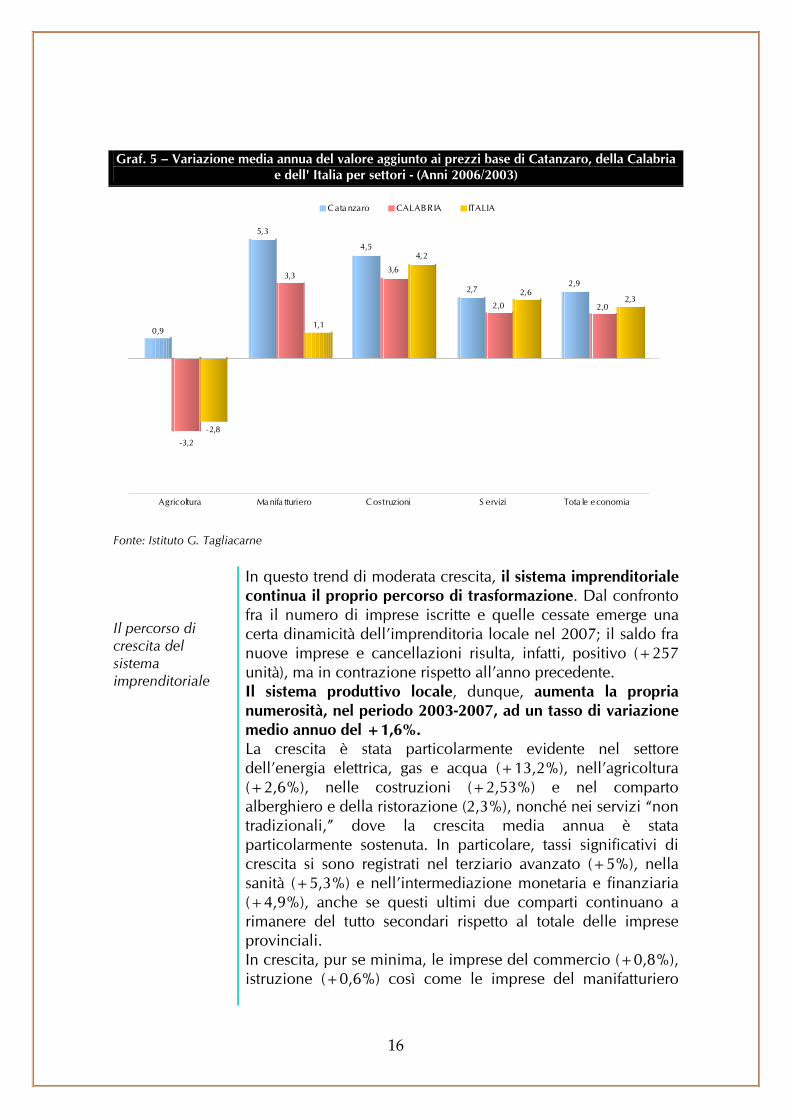

maggior valore aggiunto, quelli cioè che dovrebbero impattare in una misura più incisiva sulla competitività delle imprese-utenti, come i servizi informatici e telematici, hanno una incidenza percentuale sensibilmente più modesta rispetto a quella dell’economia nazionale nel suo insieme. Non è mancato il contributo del manifatturiero che incide per il 10,1% sul valore aggiunto locale e, nel periodo considerato, cresce ad un tasso di variazione media annua maggiore rispetto a quella nazionale (Catanzaro +5,3%; Italia +1,1%). In questo scenario, la ricchezza prodotta dal settore primario nel 2006 è stato pari al 5,5%, con un tasso di crescita medio annuo del +0,9%, in netta controtendenza rispetto a quanto avvenuto in Italia dove il valore aggiunto fornito dal settore primario si è ridotto del -2,8%. Parallelamente, a Catanzaro le costruzioni sono cresciute mediamente del +4,5% all’anno, in linea con il dato medio nazionale (+4,2%). Tutto ciò ha portato ad una crescita complessiva dell’economia di Catanzaro particolarmente sostenuta, grazie ad un tasso di variazione medio annuo del +2,9%, superiore sia all’incremento registrato in Calabria (+2%) che nel Mezzogiorno (+1,2%), ed in linea con la variazione positiva riscontrata in generale nel Paese, pari al +2,3% (graf. 5).

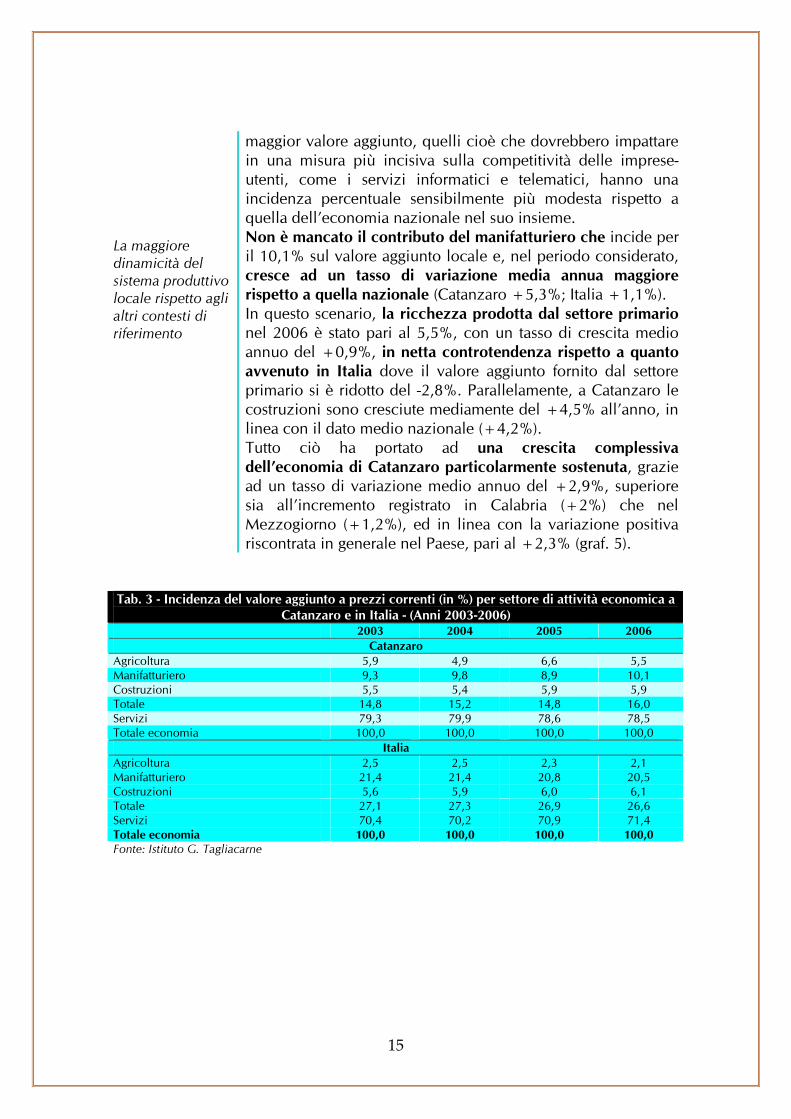

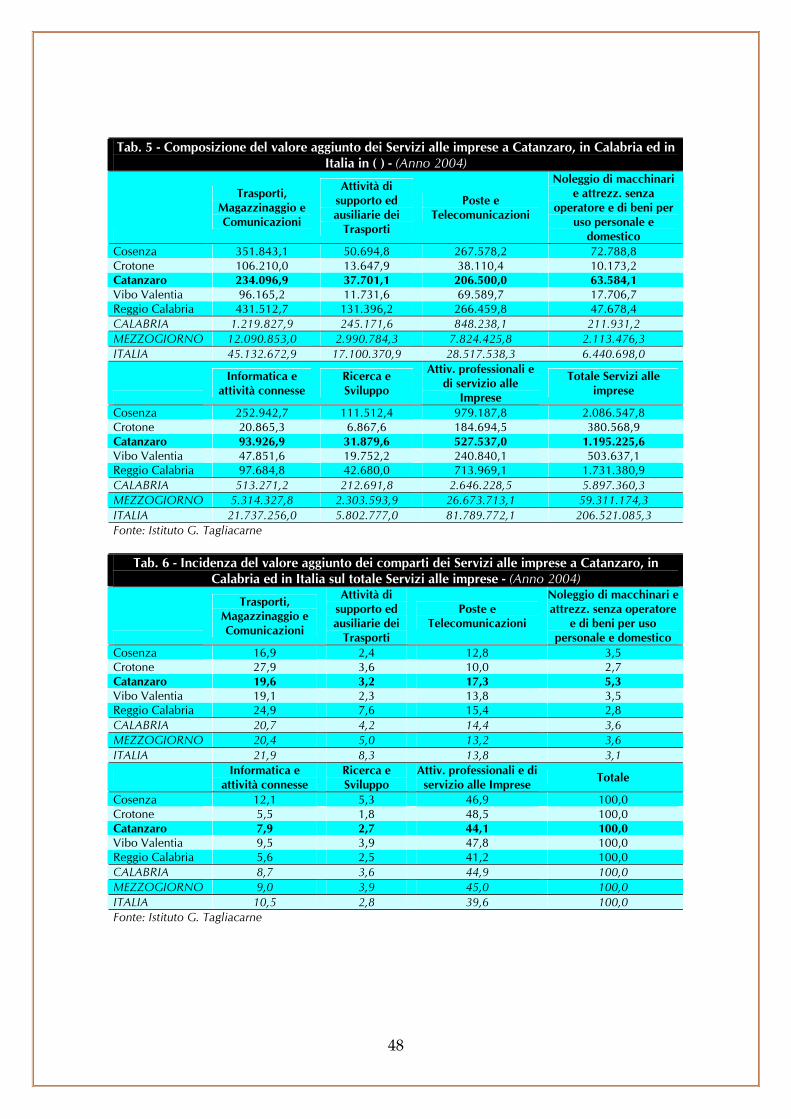

Tab. 3 - Incidenza del valore aggiunto a prezzi correnti (in %) per settore di attività economica a

Catanzaro e in Italia - (Anni 2003-2006) 2003 2004 2005 2006

Catanzaro Agricoltura 5,9 4,9 6,6 5,5 Manifatturiero 9,3 9,8 8,9 10,1 Costruzioni 5,5 5,4 5,9 5,9 Totale 14,8 15,2 14,8 16,0 Servizi 79,3 79,9 78,6 78,5 Totale economia 100,0 100,0 100,0 100,0

Italia Agricoltura 2,5 2,5 2,3 2,1 Manifatturiero 21,4 21,4 20,8 20,5 Costruzioni 5,6 5,9 6,0 6,1 Totale 27,1 27,3 26,9 26,6 Servizi 70,4 70,2 70,9 71,4 Totale economia 100,0 100,0 100,0 100,0 Fonte: Istituto G. Tagliacarne

16

Graf. 5 – Variazione media annua del valore aggiunto ai prezzi base di Catanzaro, della Calabria

e dell' Italia per settori - (Anni 2006/2003)

0,9

-3,2

-2,8

5,3

3,3

1,1

4,5

3,6

4,2

2,7

2,0

2,62,9

2,02,3

Agricoltura Ma nifa tturiero C ostruzioni S ervizi Tota le e conomia

C ata nzaro CALABRIA ITALIA

Fonte: Istituto G. Tagliacarne

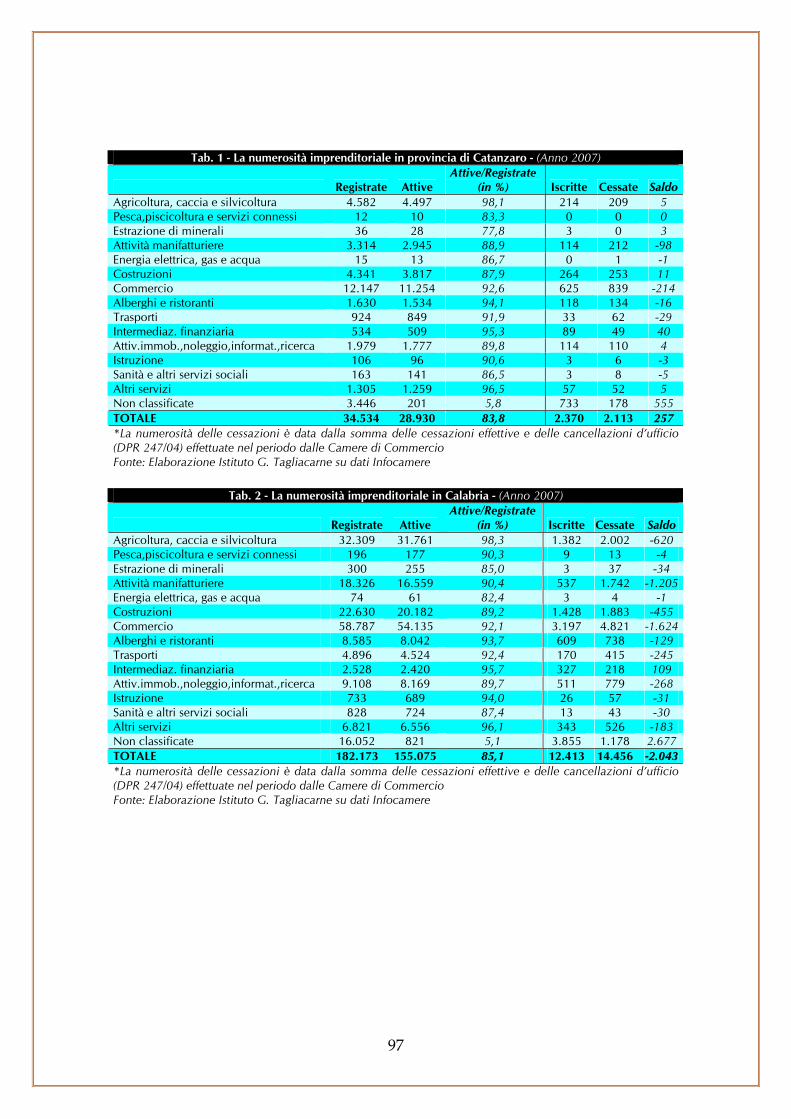

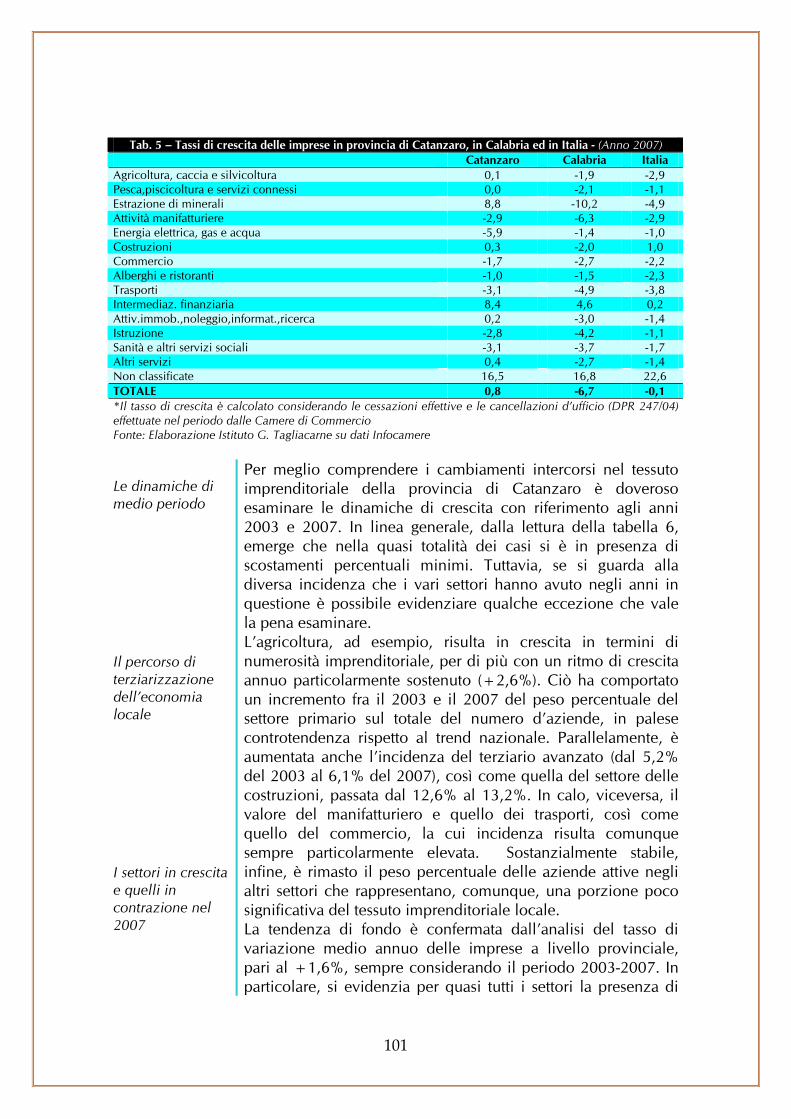

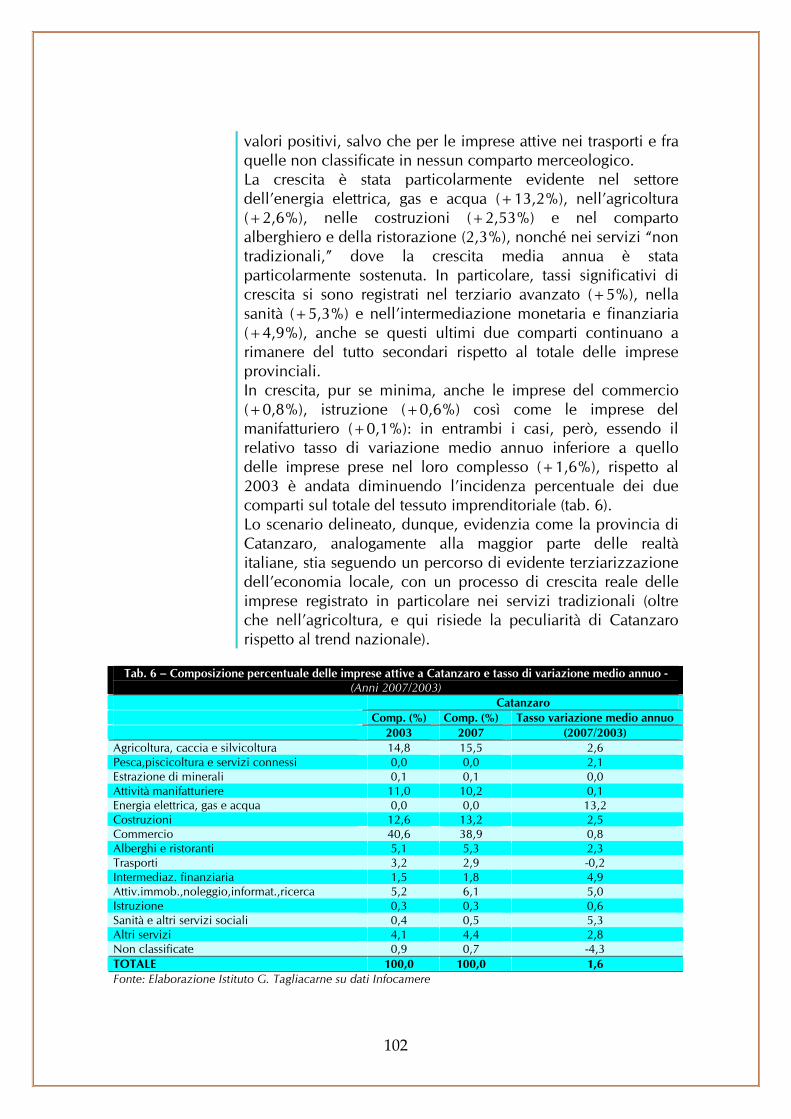

Il percorso di crescita del sistema imprenditoriale

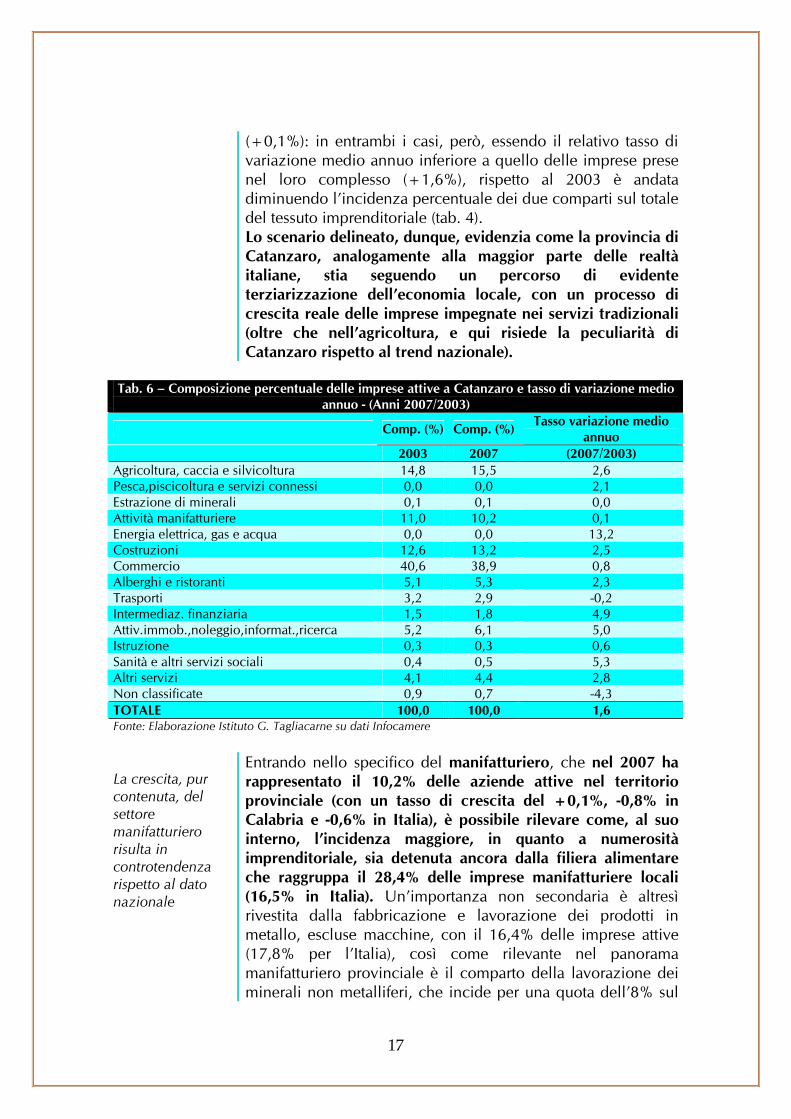

In questo trend di moderata crescita, il sistema imprenditoriale continua il proprio percorso di trasformazione. Dal confronto fra il numero di imprese iscritte e quelle cessate emerge una certa dinamicità dell’imprenditoria locale nel 2007; il saldo fra nuove imprese e cancellazioni risulta, infatti, positivo (+257 unità), ma in contrazione rispetto all’anno precedente. Il sistema produttivo locale, dunque, aumenta la propria numerosità, nel periodo 2003-2007, ad un tasso di variazione medio annuo del +1,6%. La crescita è stata particolarmente evidente nel settore dell’energia elettrica, gas e acqua (+13,2%), nell’agricoltura (+2,6%), nelle costruzioni (+2,53%) e nel comparto alberghiero e della ristorazione (2,3%), nonché nei servizi “non tradizionali,” dove la crescita media annua è stata particolarmente sostenuta. In particolare, tassi significativi di crescita si sono registrati nel terziario avanzato (+5%), nella sanità (+5,3%) e nell’intermediazione monetaria e finanziaria (+4,9%), anche se questi ultimi due comparti continuano a rimanere del tutto secondari rispetto al totale delle imprese provinciali. In crescita, pur se minima, le imprese del commercio (+0,8%), istruzione (+0,6%) così come le imprese del manifatturiero

17

(+0,1%): in entrambi i casi, però, essendo il relativo tasso di variazione medio annuo inferiore a quello delle imprese prese nel loro complesso (+1,6%), rispetto al 2003 è andata diminuendo l’incidenza percentuale dei due comparti sul totale del tessuto imprenditoriale (tab. 4). Lo scenario delineato, dunque, evidenzia come la provincia di Catanzaro, analogamente alla maggior parte delle realtà italiane, stia seguendo un percorso di evidente terziarizzazione dell’economia locale, con un processo di crescita reale delle imprese impegnate nei servizi tradizionali (oltre che nell’agricoltura, e qui risiede la peculiarità di Catanzaro rispetto al trend nazionale).

Tab. 6 – Composizione percentuale delle imprese attive a Catanzaro e tasso di variazione medio

annuo - (Anni 2007/2003)

Comp. (%) Comp. (%) Tasso variazione medio annuo

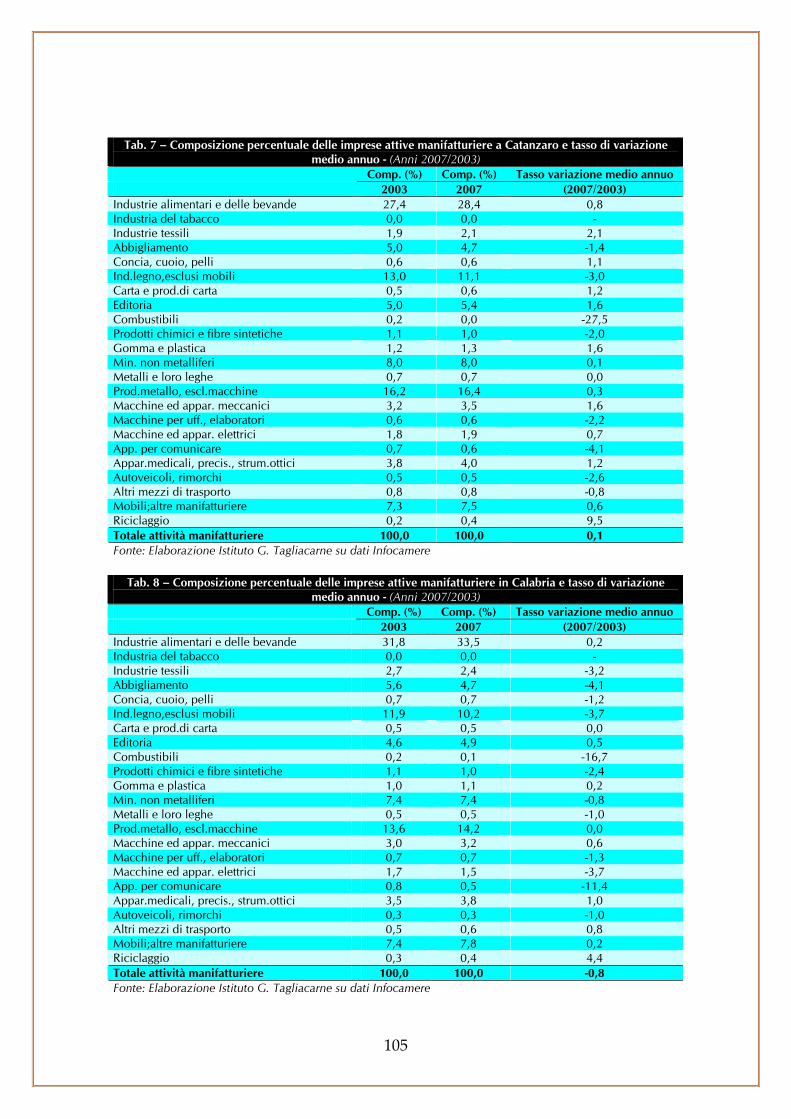

2003 2007 (2007/2003) Agricoltura, caccia e silvicoltura 14,8 15,5 2,6 Pesca,piscicoltura e servizi connessi 0,0 0,0 2,1 Estrazione di minerali 0,1 0,1 0,0 Attività manifatturiere 11,0 10,2 0,1 Energia elettrica, gas e acqua 0,0 0,0 13,2 Costruzioni 12,6 13,2 2,5 Commercio 40,6 38,9 0,8 Alberghi e ristoranti 5,1 5,3 2,3 Trasporti 3,2 2,9 -0,2 Intermediaz. finanziaria 1,5 1,8 4,9 Attiv.immob.,noleggio,informat.,ricerca 5,2 6,1 5,0 Istruzione 0,3 0,3 0,6 Sanità e altri servizi sociali 0,4 0,5 5,3 Altri servizi 4,1 4,4 2,8 Non classificate 0,9 0,7 -4,3 TOTALE 100,0 100,0 1,6 Fonte: Elaborazione Istituto G. Tagliacarne su dati Infocamere La crescita, pur contenuta, del settore manifatturiero risulta in controtendenza rispetto al dato nazionale

Entrando nello specifico del manifatturiero, che nel 2007 ha rappresentato il 10,2% delle aziende attive nel territorio provinciale (con un tasso di crescita del +0,1%, -0,8% in Calabria e -0,6% in Italia), è possibile rilevare come, al suo interno, l’incidenza maggiore, in quanto a numerosità imprenditoriale, sia detenuta ancora dalla filiera alimentare che raggruppa il 28,4% delle imprese manifatturiere locali (16,5% in Italia). Un’importanza non secondaria è altresì rivestita dalla fabbricazione e lavorazione dei prodotti in metallo, escluse macchine, con il 16,4% delle imprese attive (17,8% per l’Italia), così come rilevante nel panorama manifatturiero provinciale è il comparto della lavorazione dei minerali non metalliferi, che incide per una quota dell’8% sul

18

Il percorso di irrobustimento qualitativo del sistema imprenditoriale

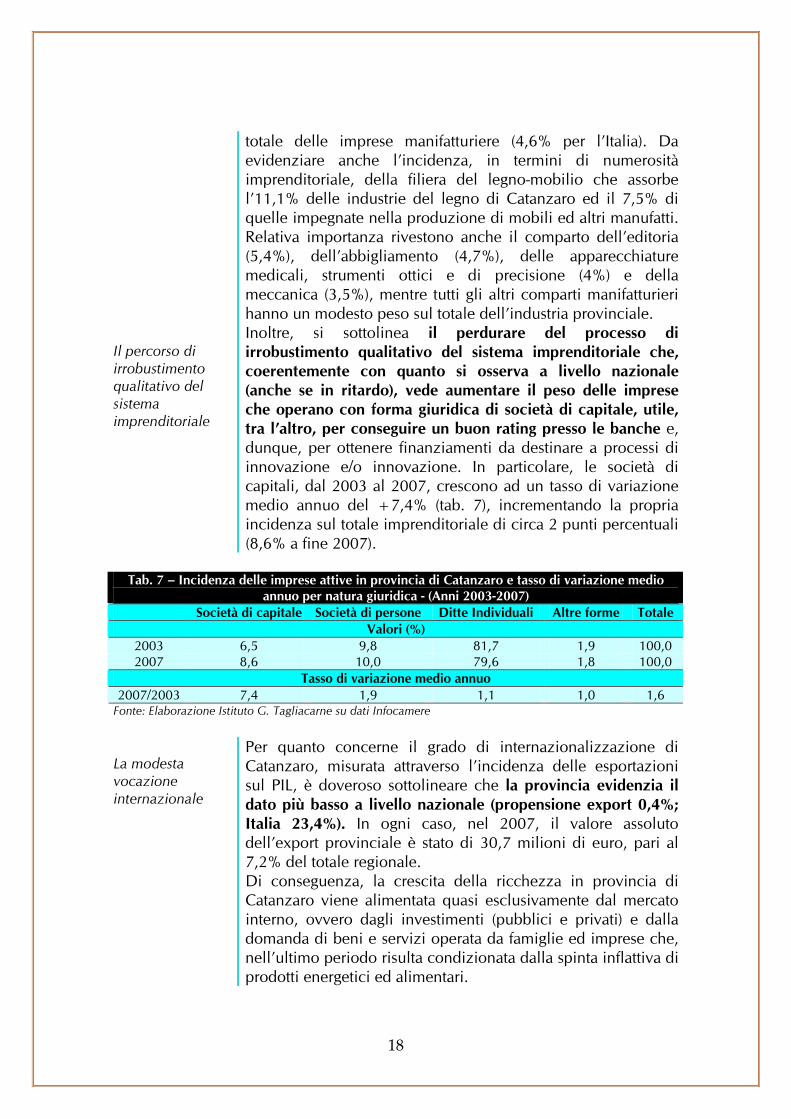

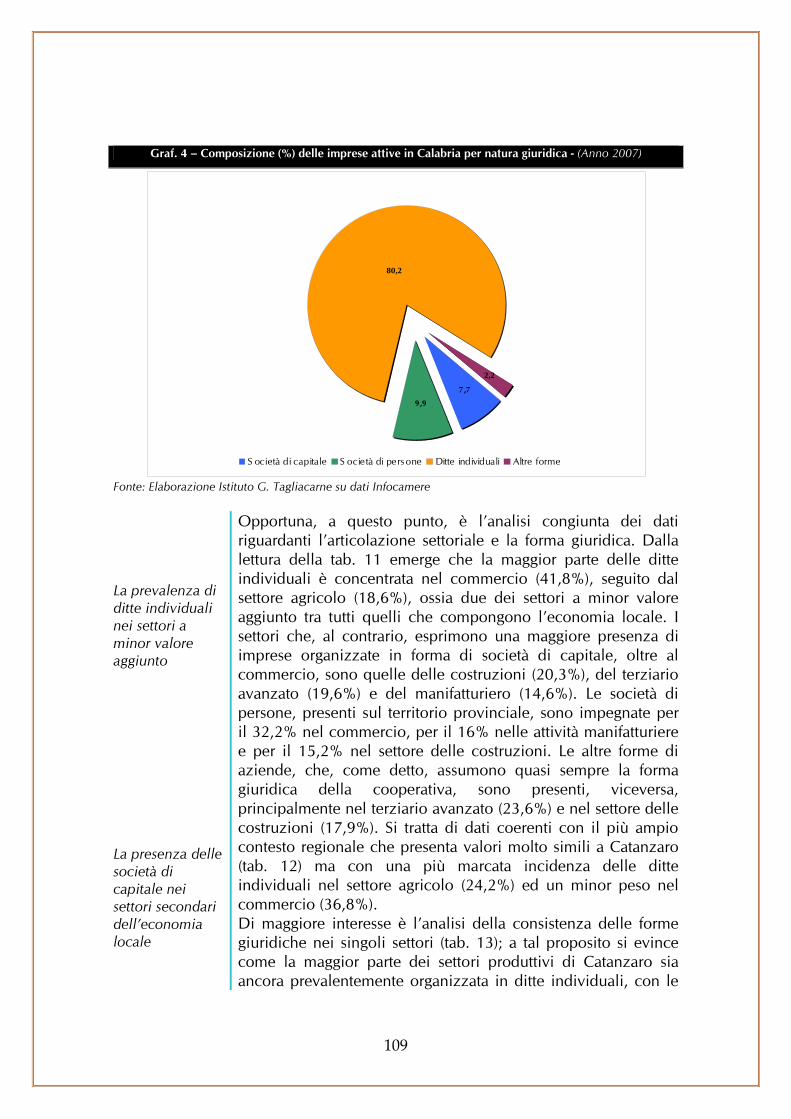

totale delle imprese manifatturiere (4,6% per l’Italia). Da evidenziare anche l’incidenza, in termini di numerosità imprenditoriale, della filiera del legno-mobilio che assorbe l’11,1% delle industrie del legno di Catanzaro ed il 7,5% di quelle impegnate nella produzione di mobili ed altri manufatti. Relativa importanza rivestono anche il comparto dell’editoria (5,4%), dell’abbigliamento (4,7%), delle apparecchiature medicali, strumenti ottici e di precisione (4%) e della meccanica (3,5%), mentre tutti gli altri comparti manifatturieri hanno un modesto peso sul totale dell’industria provinciale. Inoltre, si sottolinea il perdurare del processo di irrobustimento qualitativo del sistema imprenditoriale che, coerentemente con quanto si osserva a livello nazionale (anche se in ritardo), vede aumentare il peso delle imprese che operano con forma giuridica di società di capitale, utile, tra l’altro, per conseguire un buon rating presso le banche e, dunque, per ottenere finanziamenti da destinare a processi di innovazione e/o innovazione. In particolare, le società di capitali, dal 2003 al 2007, crescono ad un tasso di variazione medio annuo del +7,4% (tab. 7), incrementando la propria incidenza sul totale imprenditoriale di circa 2 punti percentuali (8,6% a fine 2007).

Tab. 7 – Incidenza delle imprese attive in provincia di Catanzaro e tasso di variazione medio

annuo per natura giuridica - (Anni 2003-2007) Società di capitale Società di persone Ditte Individuali Altre forme Totale

Valori (%) 2003 6,5 9,8 81,7 1,9 100,0 2007 8,6 10,0 79,6 1,8 100,0

Tasso di variazione medio annuo 2007/2003 7,4 1,9 1,1 1,0 1,6

Fonte: Elaborazione Istituto G. Tagliacarne su dati Infocamere

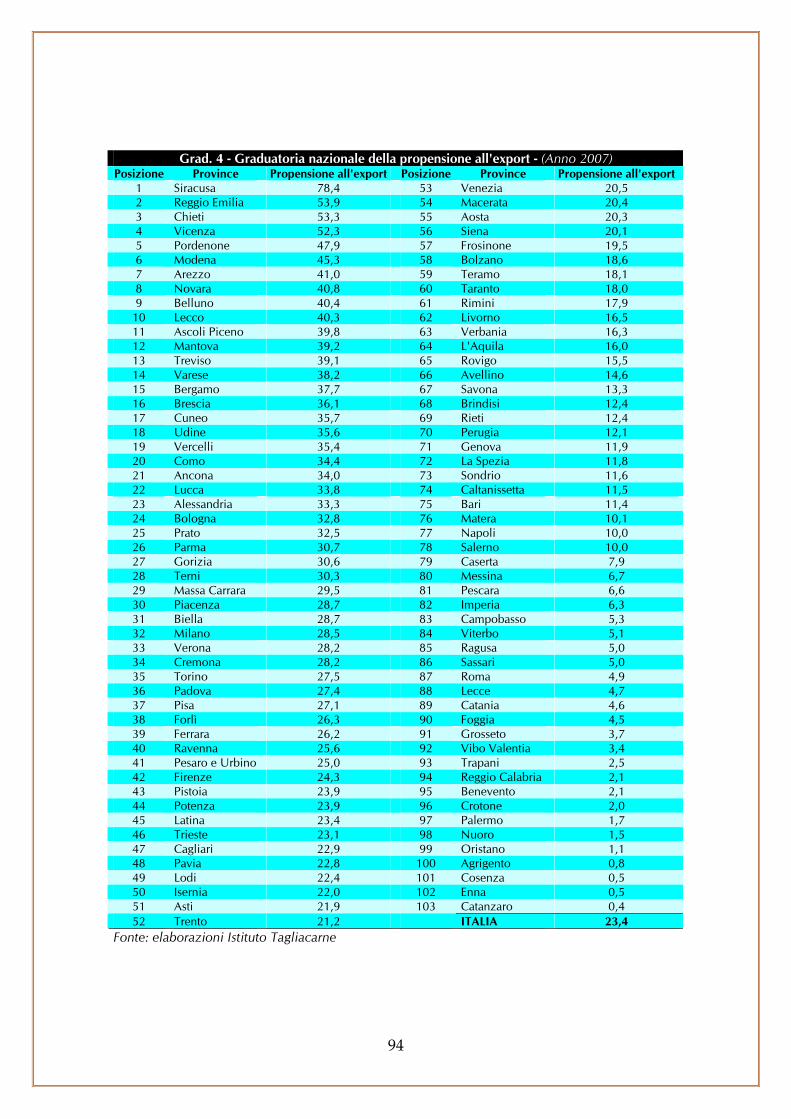

La modesta vocazione internazionale

Per quanto concerne il grado di internazionalizzazione di Catanzaro, misurata attraverso l’incidenza delle esportazioni sul PIL, è doveroso sottolineare che la provincia evidenzia il dato più basso a livello nazionale (propensione export 0,4%; Italia 23,4%). In ogni caso, nel 2007, il valore assoluto dell’export provinciale è stato di 30,7 milioni di euro, pari al 7,2% del totale regionale. Di conseguenza, la crescita della ricchezza in provincia di Catanzaro viene alimentata quasi esclusivamente dal mercato interno, ovvero dagli investimenti (pubblici e privati) e dalla domanda di beni e servizi operata da famiglie ed imprese che, nell’ultimo periodo risulta condizionata dalla spinta inflattiva di prodotti energetici ed alimentari.

19

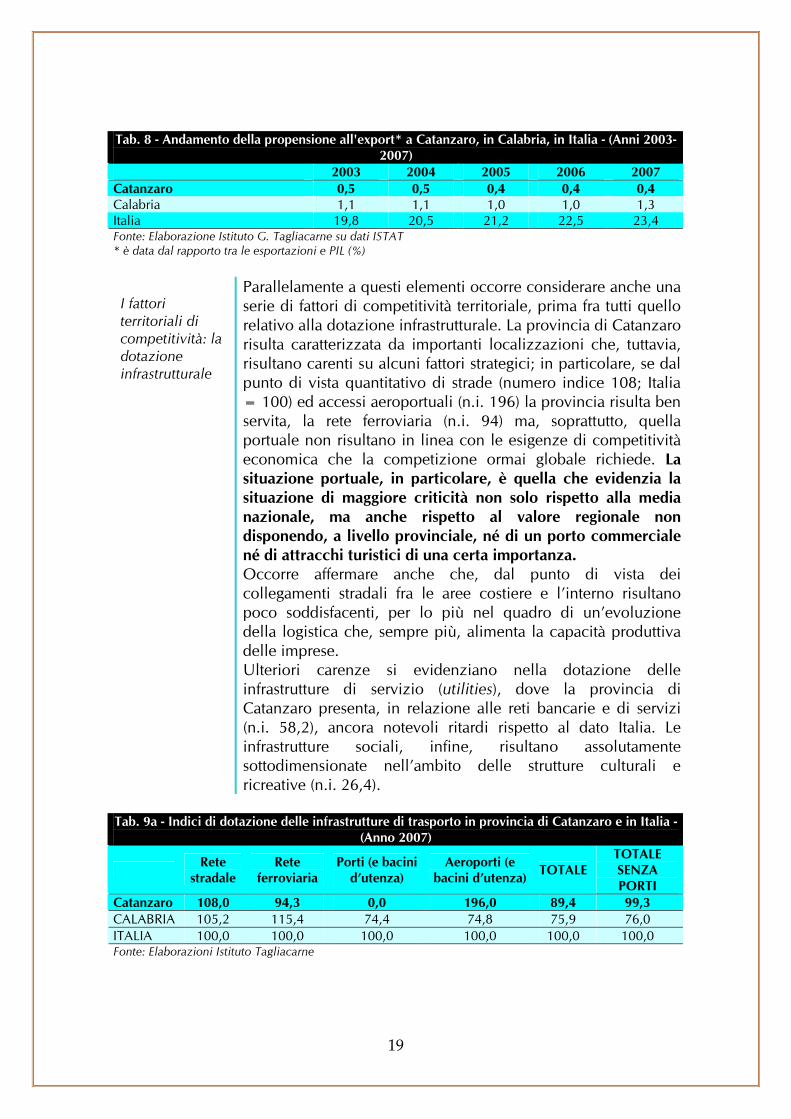

Tab. 8 - Andamento della propensione all'export* a Catanzaro, in Calabria, in Italia - (Anni 2003-2007)

2003 2004 2005 2006 2007 Catanzaro 0,5 0,5 0,4 0,4 0,4 Calabria 1,1 1,1 1,0 1,0 1,3 Italia 19,8 20,5 21,2 22,5 23,4 Fonte: Elaborazione Istituto G. Tagliacarne su dati ISTAT * è data dal rapporto tra le esportazioni e PIL (%) I fattori territoriali di competitività: la dotazione infrastrutturale

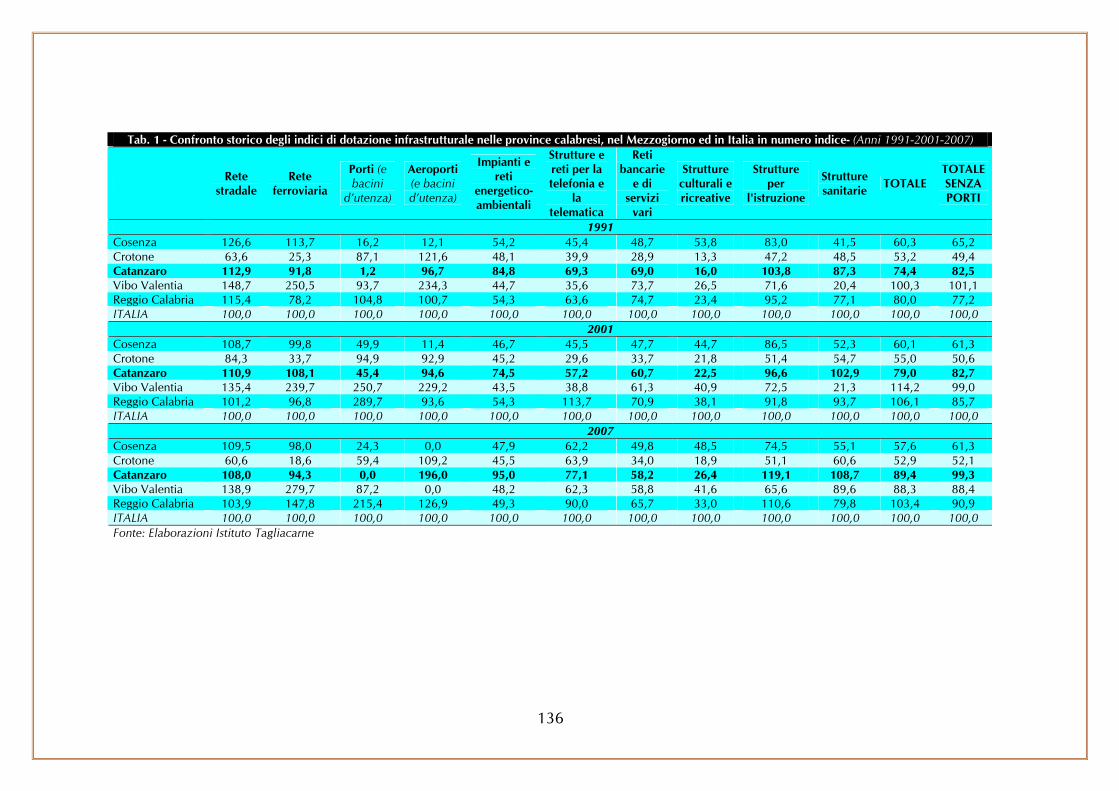

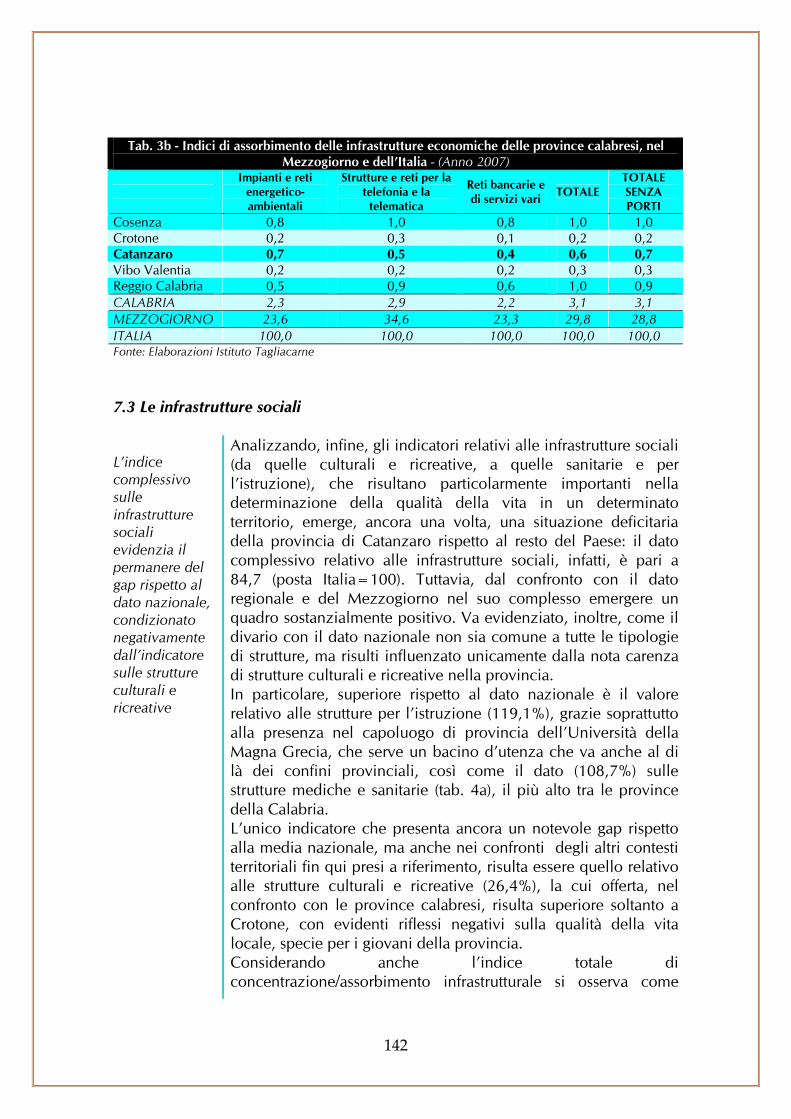

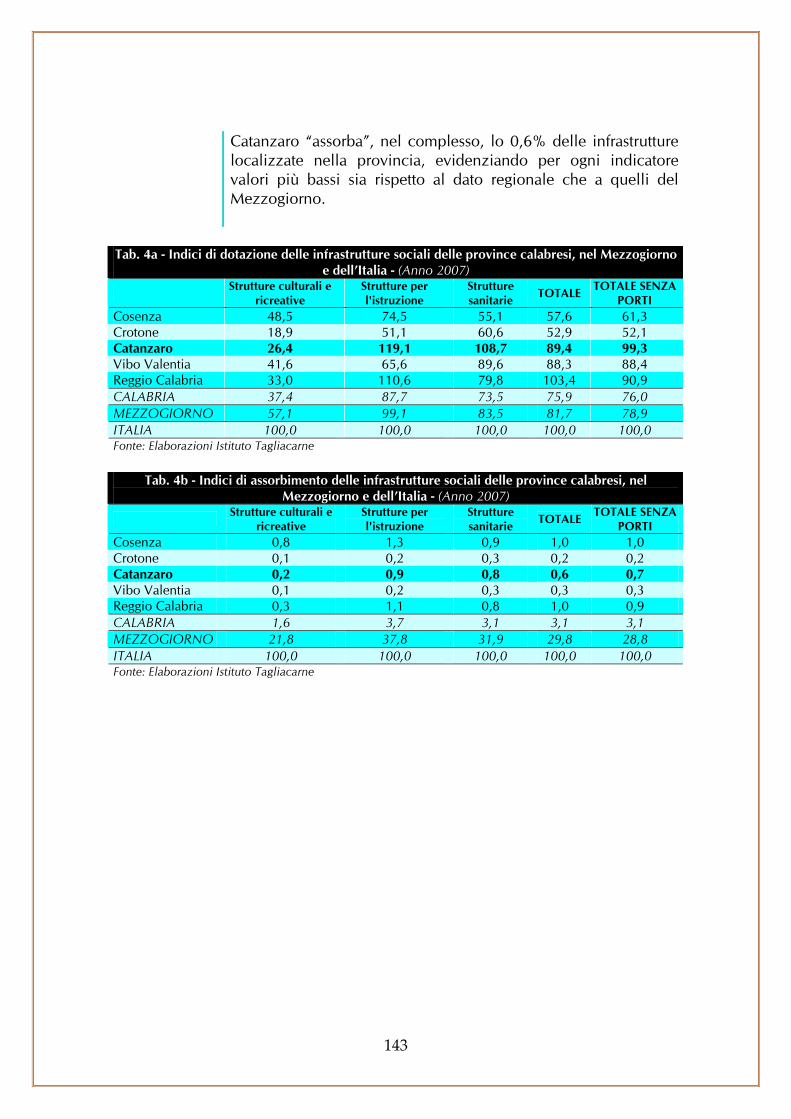

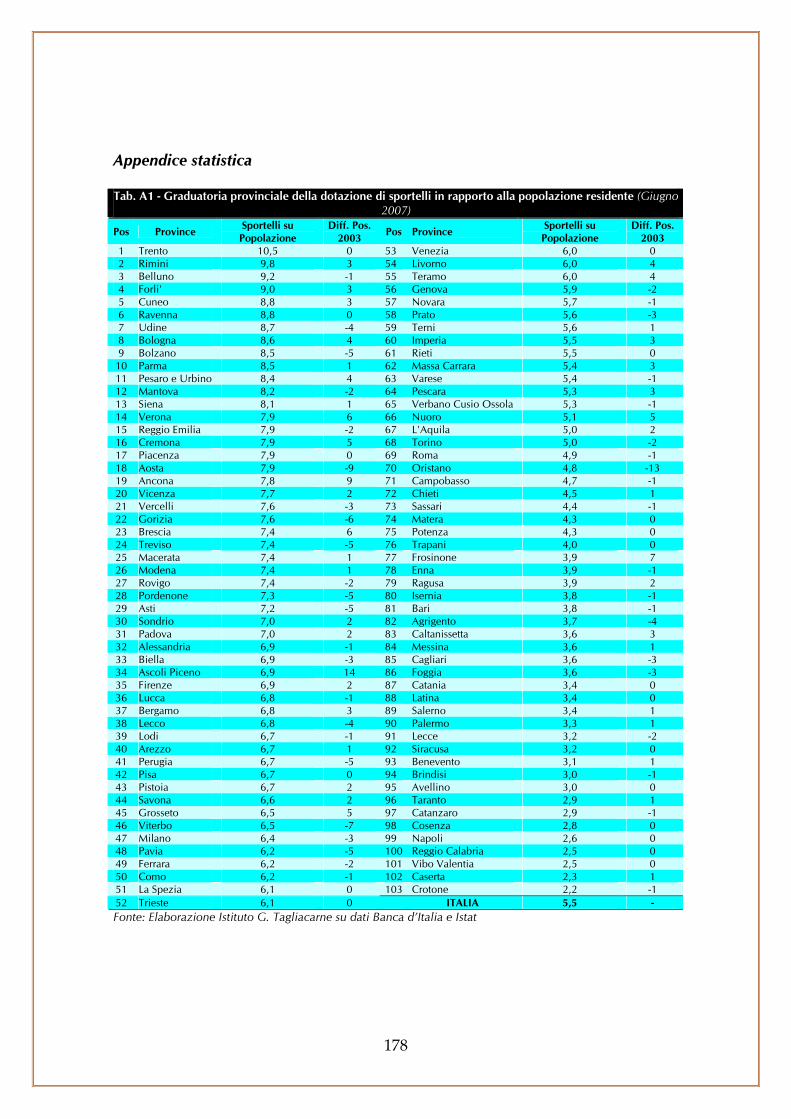

Parallelamente a questi elementi occorre considerare anche una serie di fattori di competitività territoriale, prima fra tutti quello relativo alla dotazione infrastrutturale. La provincia di Catanzaro risulta caratterizzata da importanti localizzazioni che, tuttavia, risultano carenti su alcuni fattori strategici; in particolare, se dal punto di vista quantitativo di strade (numero indice 108; Italia = 100) ed accessi aeroportuali (n.i. 196) la provincia risulta ben servita, la rete ferroviaria (n.i. 94) ma, soprattutto, quella portuale non risultano in linea con le esigenze di competitività economica che la competizione ormai globale richiede. La situazione portuale, in particolare, è quella che evidenzia la situazione di maggiore criticità non solo rispetto alla media nazionale, ma anche rispetto al valore regionale non disponendo, a livello provinciale, né di un porto commerciale né di attracchi turistici di una certa importanza. Occorre affermare anche che, dal punto di vista dei collegamenti stradali fra le aree costiere e l’interno risultano poco soddisfacenti, per lo più nel quadro di un’evoluzione della logistica che, sempre più, alimenta la capacità produttiva delle imprese. Ulteriori carenze si evidenziano nella dotazione delle infrastrutture di servizio (utilities), dove la provincia di Catanzaro presenta, in relazione alle reti bancarie e di servizi (n.i. 58,2), ancora notevoli ritardi rispetto al dato Italia. Le infrastrutture sociali, infine, risultano assolutamente sottodimensionate nell’ambito delle strutture culturali e ricreative (n.i. 26,4).

Tab. 9a - Indici di dotazione delle infrastrutture di trasporto in provincia di Catanzaro e in Italia -

(Anno 2007)

Rete stradale

Rete ferroviaria

Porti (e bacini d’utenza)

Aeroporti (e bacini d’utenza) TOTALE

TOTALE SENZA PORTI

Catanzaro 108,0 94,3 0,0 196,0 89,4 99,3 CALABRIA 105,2 115,4 74,4 74,8 75,9 76,0 ITALIA 100,0 100,0 100,0 100,0 100,0 100,0 Fonte: Elaborazioni Istituto Tagliacarne

20

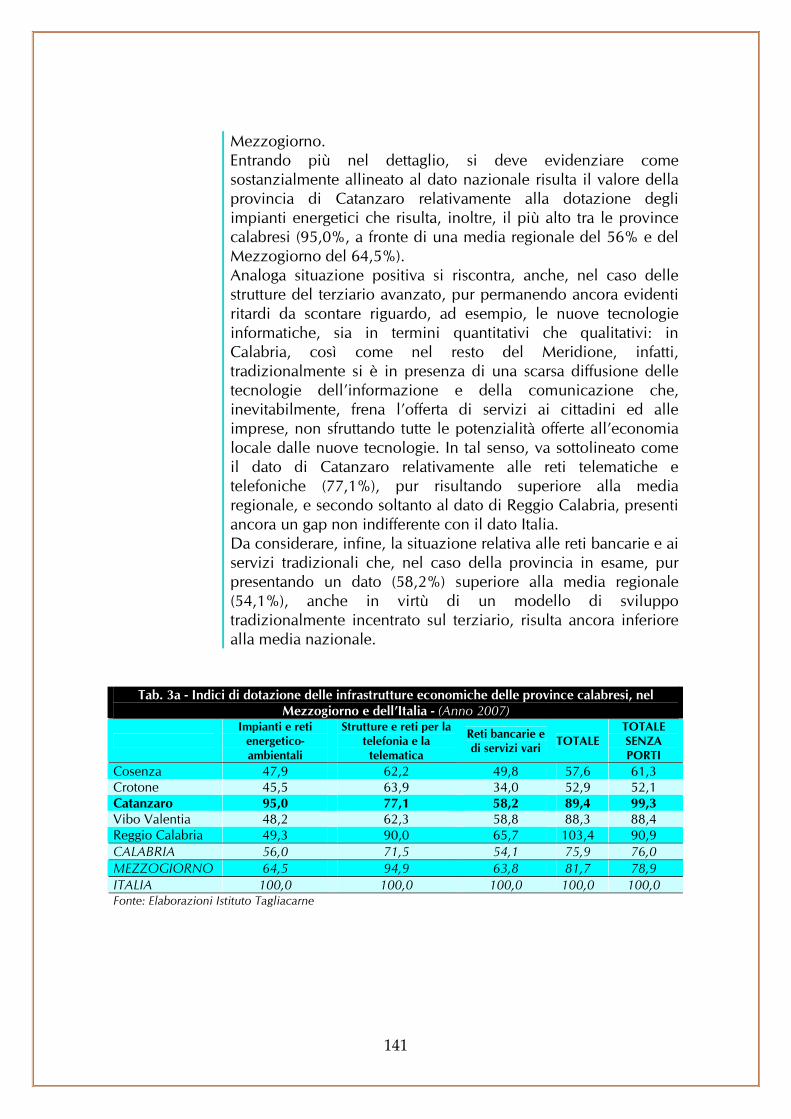

Tab. 9b - Indici di dotazione delle infrastrutture economiche in provincia di Catanzaro e in Italia

- (Anno 2007)

Impianti e reti energetico- ambientali

Strutture e reti per la telefonia e la telematica

Reti bancarie e di servizi vari

Catanzaro 95,0 77,1 58,2 CALABRIA 56,0 71,5 54,1 ITALIA 100,0 100,0 100,0 Fonte: Elaborazioni Istituto Tagliacarne

Tab. 9c - Indici di dotazione delle infrastrutture sociali in provincia di Catanzaro e in Italia - (Anno 2007)

Strutture culturali e ricreative Strutture per l'istruzione Strutture sanitarie Catanzaro 26,4 119,1 108,7 CALABRIA 37,4 87,7 73,5 ITALIA 100,0 100,0 100,0 Fonte: Elaborazioni Istituto Tagliacarne Un elevato costo del denaro per le imprese Un ruolo di modesto rilievo per il turismo

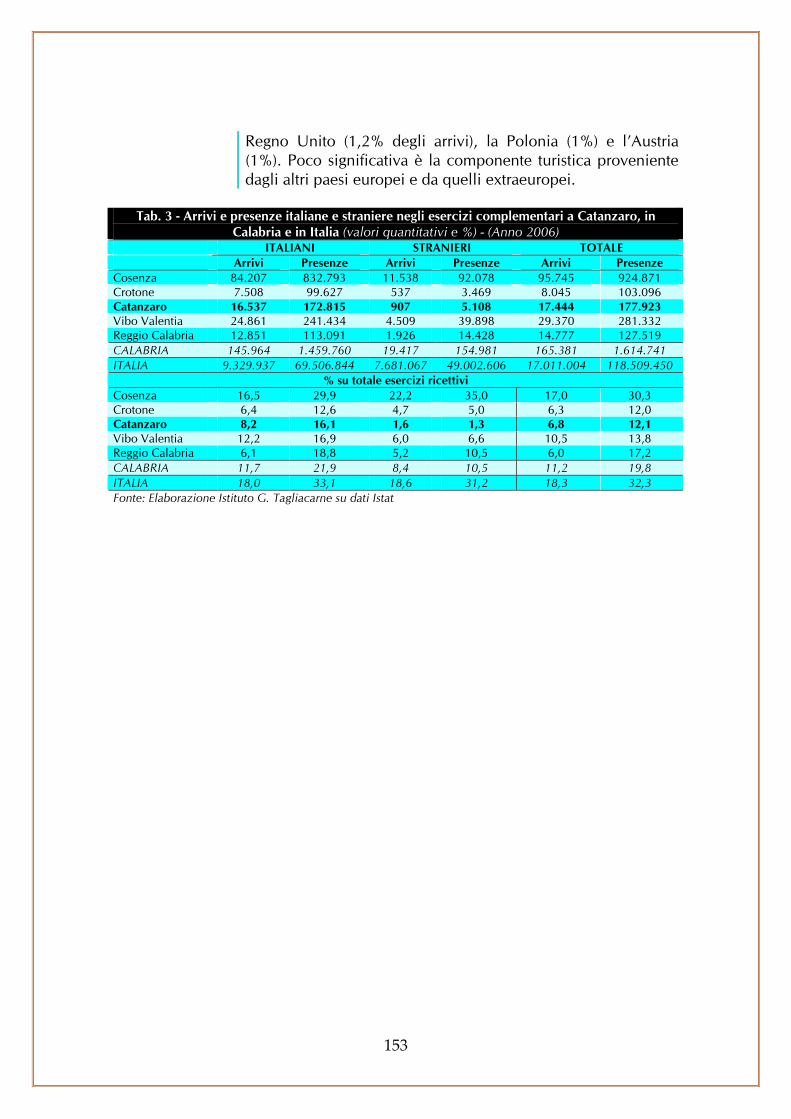

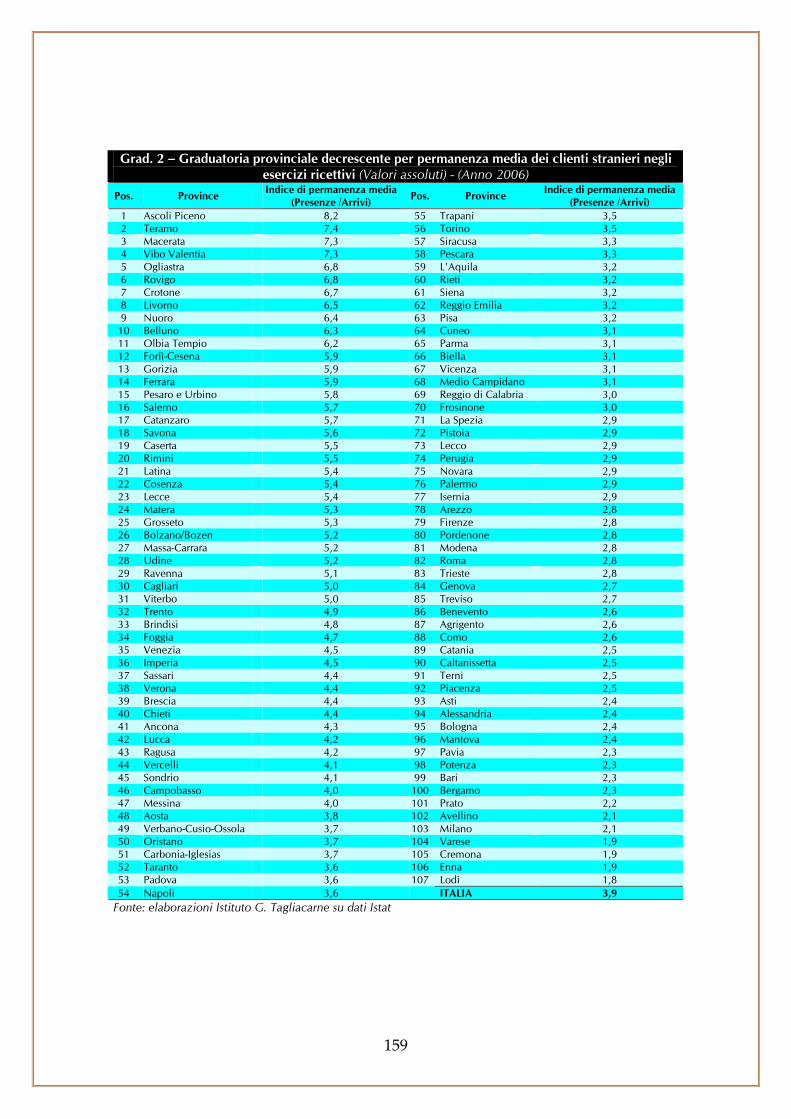

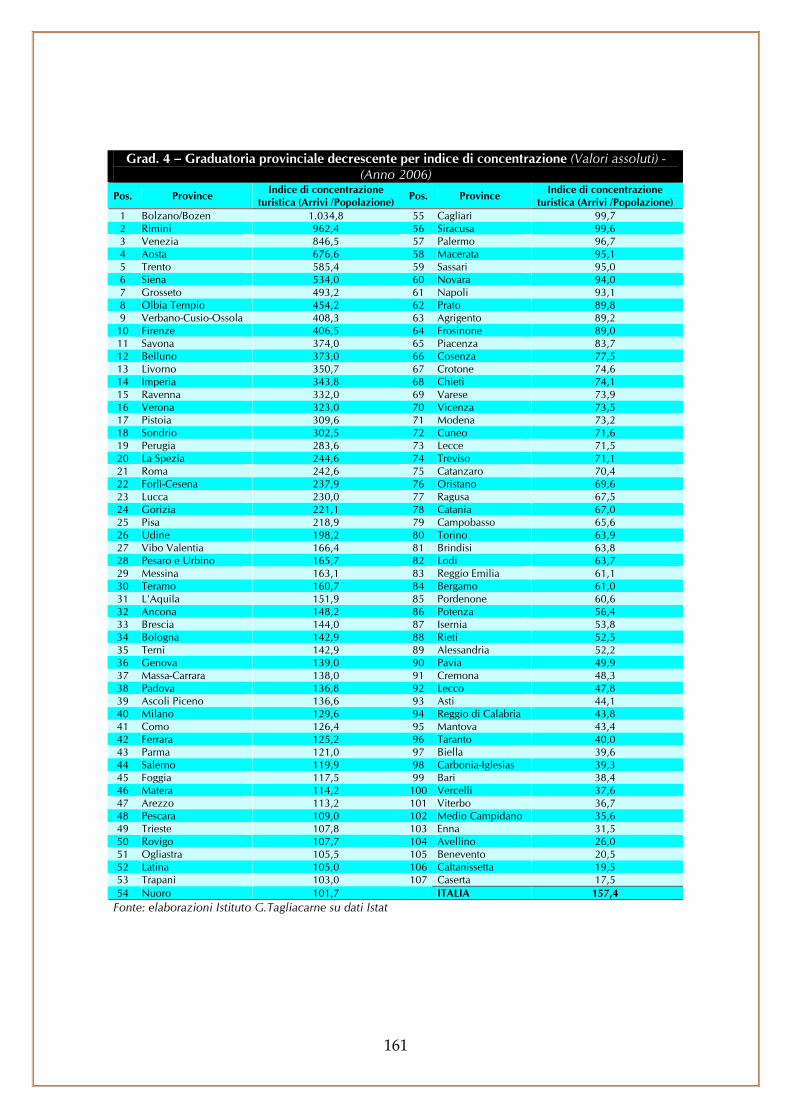

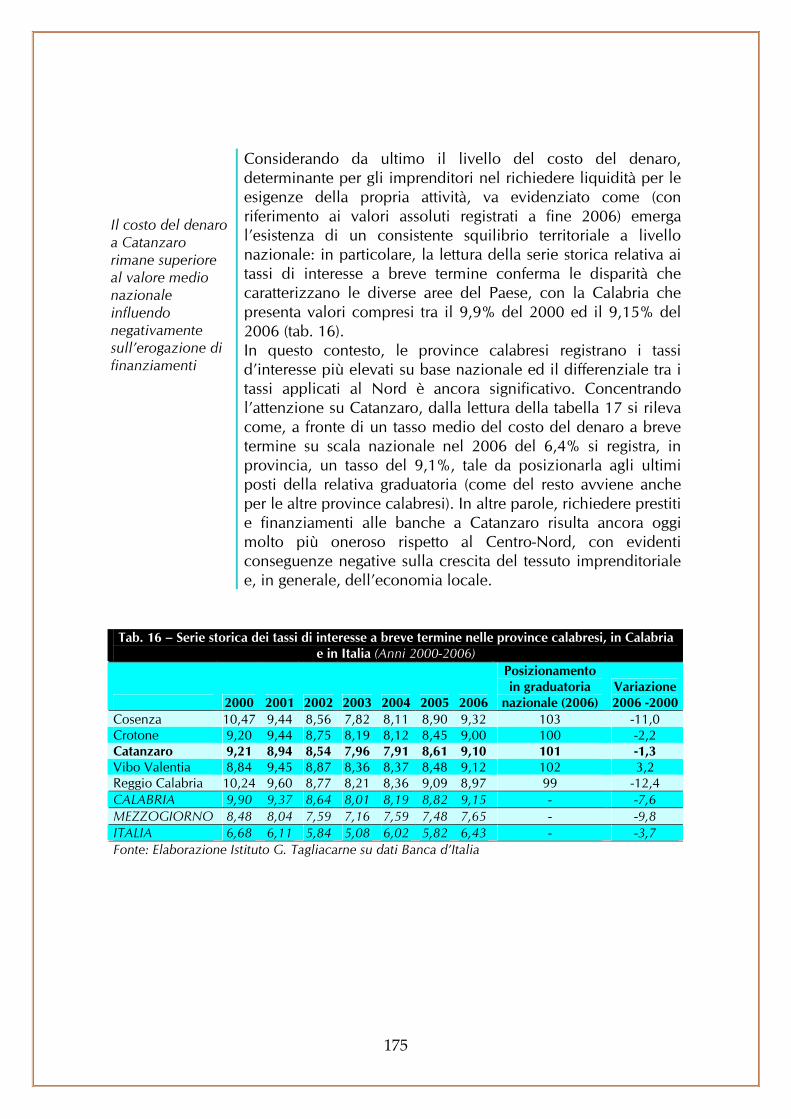

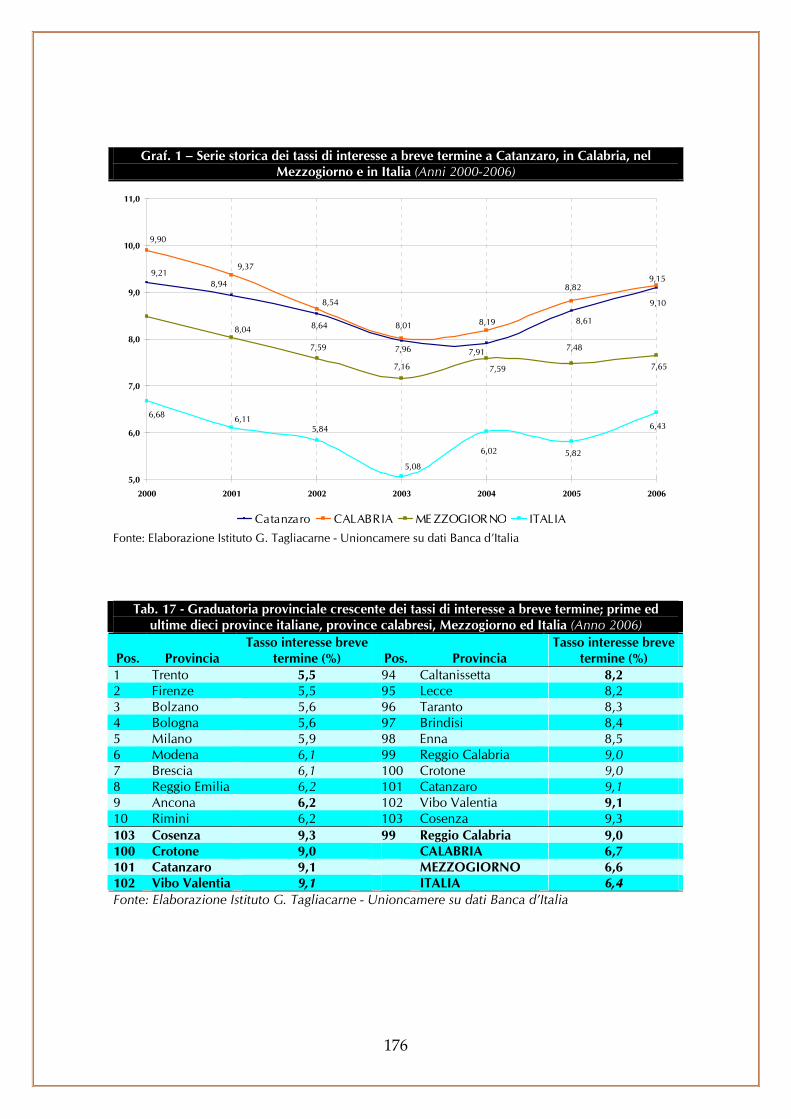

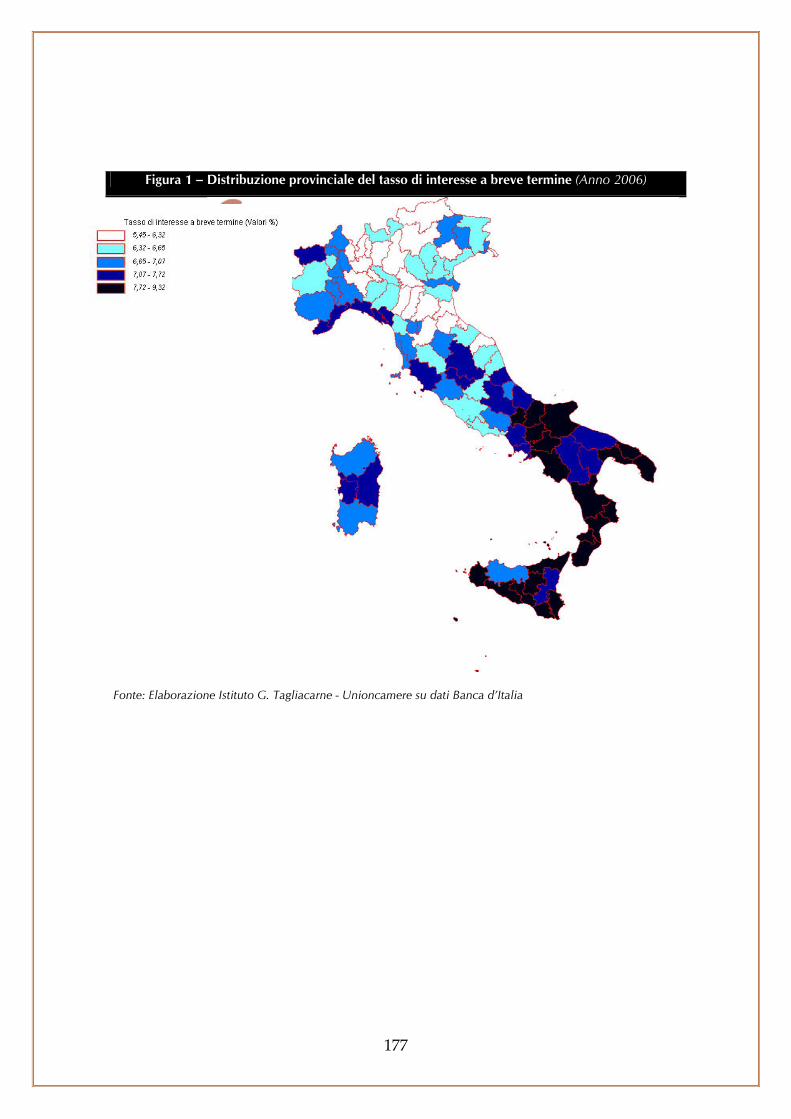

Per quanto concerne il mercato del credito sebbene la provincia mostri un’evoluzione positiva del fattore creditizio, permangono una serie di fattori ostativi per le imprese; tra questi si sottolinea un livello dei tassi di interesse a breve termine (9,1%) particolarmente elevato e distante di circa tre punti percentuali rispetto alla media nazionale (6,4%). Ciò non alimenta le imprese locali nella fase di acquisizione delle risorse da destinare ai processi di ristrutturazione e riposizionamento competitivo. Nell’ambito del turismo, fattore strategico per lo sviluppo del territorio, nel 2006, in provincia si sono registrati 258.058 arrivi (per la maggior parte clientela italiana 78,3%) e quasi 1,5 milioni di presenze (di cui il 27,4% stranieri). In particolare, Catanzaro assorbe il 18,1% delle presenze complessive della regione. Il settore turistico, dunque, riveste ancora un ruolo modesto nell’economia provinciale come evidenziato dall’indice di concentrazione turistica (70,4%; Italia 157,4) e dall’indice di internazionalizzazione turistica (21,7%; Italia 44,3%).

21

Tab. 10 - Graduatoria provinciale crescente dei tassi di interesse a breve termine; prime ed

ultime dieci province italiane, province calabresi, Mezzogiorno ed Italia (Anno 2006)

Pos. Provincia Tasso interesse breve

termine (%) Pos. Provincia Tasso interesse breve

termine (%) 1 Trento 5,5 94 Caltanissetta 8,2 2 Firenze 5,5 95 Lecce 8,2 3 Bolzano 5,6 96 Taranto 8,3 4 Bologna 5,6 97 Brindisi 8,4 5 Milano 5,9 98 Enna 8,5 6 Modena 6,1 99 Reggio Calabria 9,0 7 Brescia 6,1 100 Crotone 9,0 8 Reggio Emilia 6,2 101 Catanzaro 9,1 9 Ancona 6,2 102 Vibo Valentia 9,1 10 Rimini 6,2 103 Cosenza 9,3 103 Cosenza 9,3 99 Reggio Calabria 9,0 100 Crotone 9,0 CALABRIA 6,7 101 Catanzaro 9,1 MEZZOGIORNO 6,6 102 Vibo Valentia 9,1 ITALIA 6,4 Fonte: Elaborazione Istituto G. Tagliacarne - Unioncamere su dati Banca d’Italia

Tab. 11 – I principali indicatori turistici della provincia di Catanzaro e posizione nella graduatoria nazionale delle province (Valori %; Anno 2006)

Pos. Percentuale Percentuale Indice di internazionalizzazione turistica (Arrivi stranieri / Totale arrivi)

74 Catanzaro 21,7 ITALIA 44,3 Indice di permanenza media (Presenze / Arrivi)

17 Catanzaro 5,7 ITALIA 3,9 Indice di qualità alberghiera (alberghi 4 5 stelle / totale alberghi)

44 Catanzaro 15 ITALIA 12,4 Indice di concentrazione turistica (Arrivi /Popolazione)

74 Catanzaro 21,7 ITALIA 157,4 Fonte: elaborazioni Istituto G. Tagliacarne su dati Istat Il ruolo del capitale umano

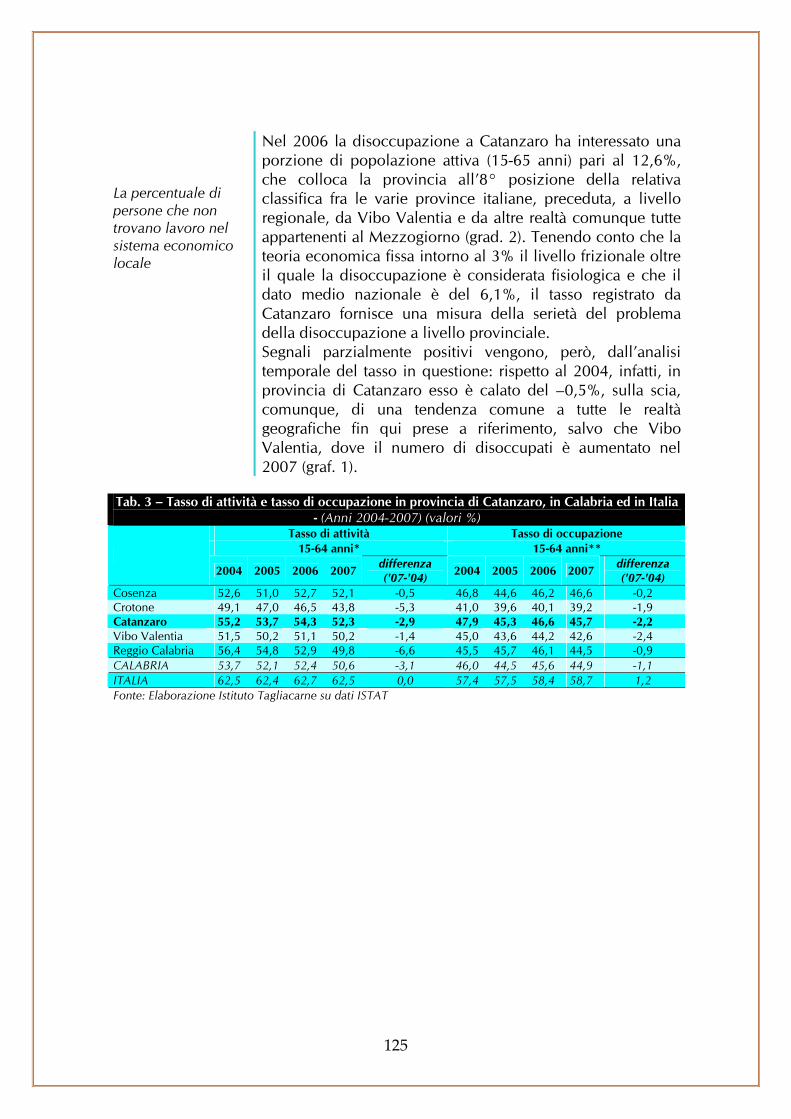

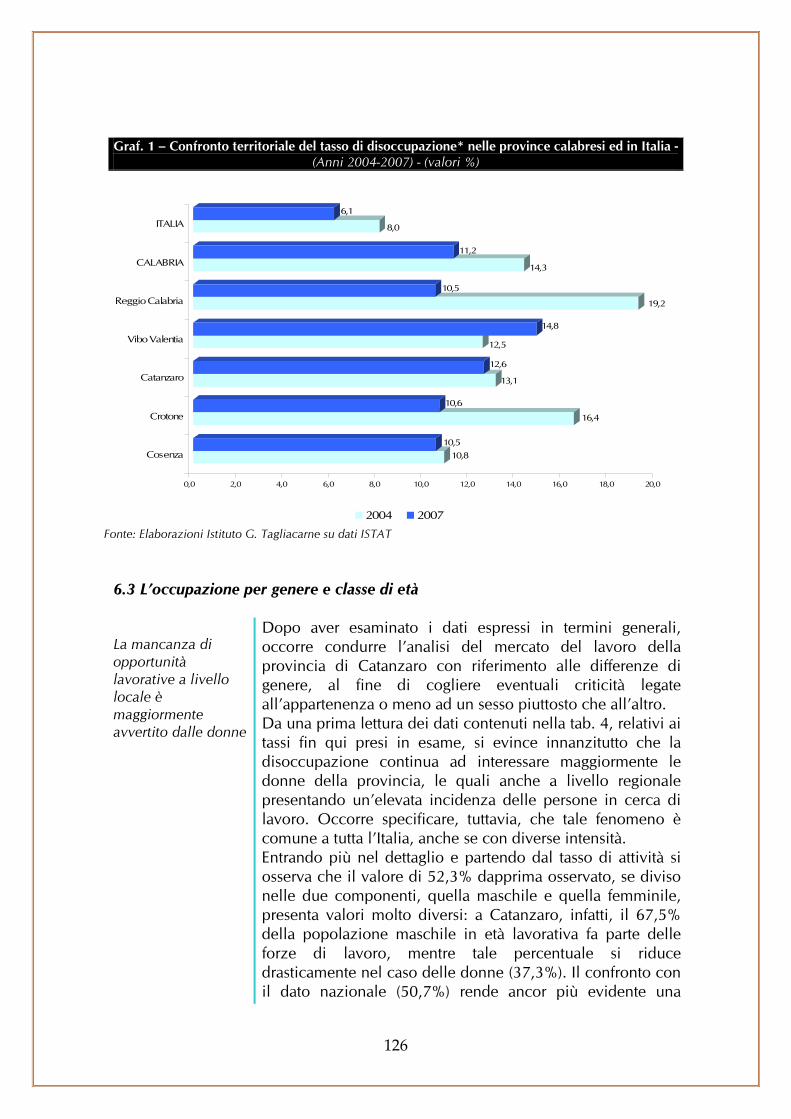

Questa serie di elementi, endogeni ed esogeni, strutturali e congiunturali, manifestano i loro effetti all’interno del mercato del lavoro e sulla distribuzione pro capite della ricchezza. Nello specifico, il mercato del lavoro risulta caratterizzato da un tasso di disoccupazione doppio rispetto alla media nazionale (Catanzaro 12,6%, anche se in sensibile calo rispetto al 2004 anche per l’”effetto scoraggiamento”; Italia 6,1%) ed una difficoltà di accesso nel mondo professionale soprattutto per donne (tasso di disoccupazione femminile 16%; Italia 7,9%) e giovani, i quali, spesso, tentano percorsi di studio al di fuori della provincia, in contesti dove il collegamento con il mondo professionale è maggiormente garantito.

22

Graf. 7 – Confronto territoriale del tasso di disoccupazione* nelle province calabresi ed in Italia - (Anni 2004-2007) - (valori %)

10,810,5

16,4

10,6

13,1

12,6

12,5

14,8

19,2

10,5

14,3

11,2

8,0

6,1

0,0 2,0 4,0 6,0 8,0 10,0 12,0 14,0 16,0 18,0 20,0

Cos enza

C rotone

Catanzaro

Vibo Va lentia

Regg io C ala bria

C AL ABRIA

ITALIA

2004 2007

Fonte: Elaborazioni Istituto G. Tagliacarne su dati ISTAT

Indicazioni favorevoli sulla crescita del PIL pro capite

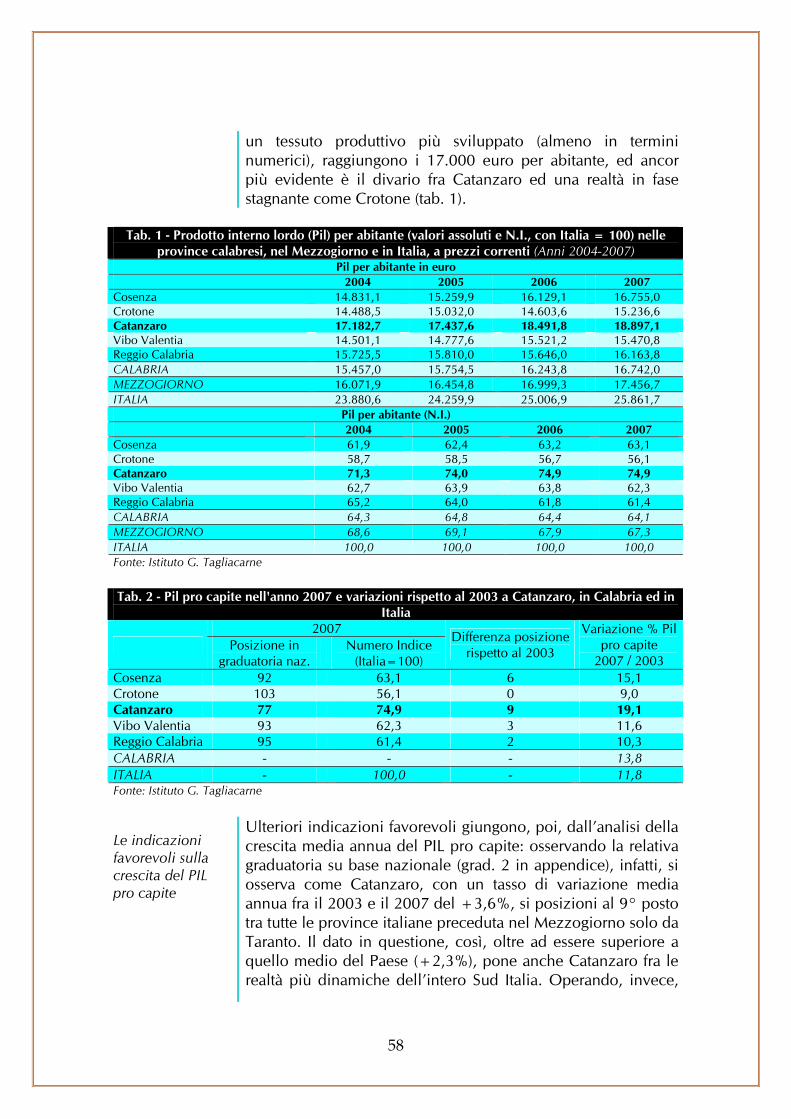

Nel caso della ricchezza pro capite, la provincia di Catanzaro, nel 2007, evidenzia un livello di PIL pro capite pari a 18.897 euro (n.i. 74,9; Italia = 100), un valore superiore alla media regionale, ma ancora notevolmente inferiore al dato nazionale (25.861 euro). Tuttavia, si deve sottolineare l’avvio del processo di riduzione del divario con il resto del Paese: il PIL pro capite della provincia, infatti, evidenzia fra il 2003 e il 2007 un tasso di variazione media annua del +3,6%. La ricchezza disponibile per ciascun abitante della provincia di Catanzaro, quindi, pur rimanendo inferiore a quella media italiana, negli ultimi anni è cresciuta a ritmi particolarmente elevati, sottolineando un processo di convergenza con gli standard nazionali. Per meglio comprendere la situazione socio-economica delle famiglie della provincia di Catanzaro occorre, inoltre, considerare la quota di reddito destinato al risparmio, ovvero accumulato per incrementare il patrimonio. Il patrimonio delle famiglie in provincia di Catanzaro appare sottodimensionato rispetto alla media nazionale (Catanzaro 216 mila euro nel 2006; Italia 362 mila), e risulta concentrato nelle abitazioni (64,2%; Italia 59,5%), piuttosto che in attività a più elevato rischio finanziario, il che determina, oltre ad un

23

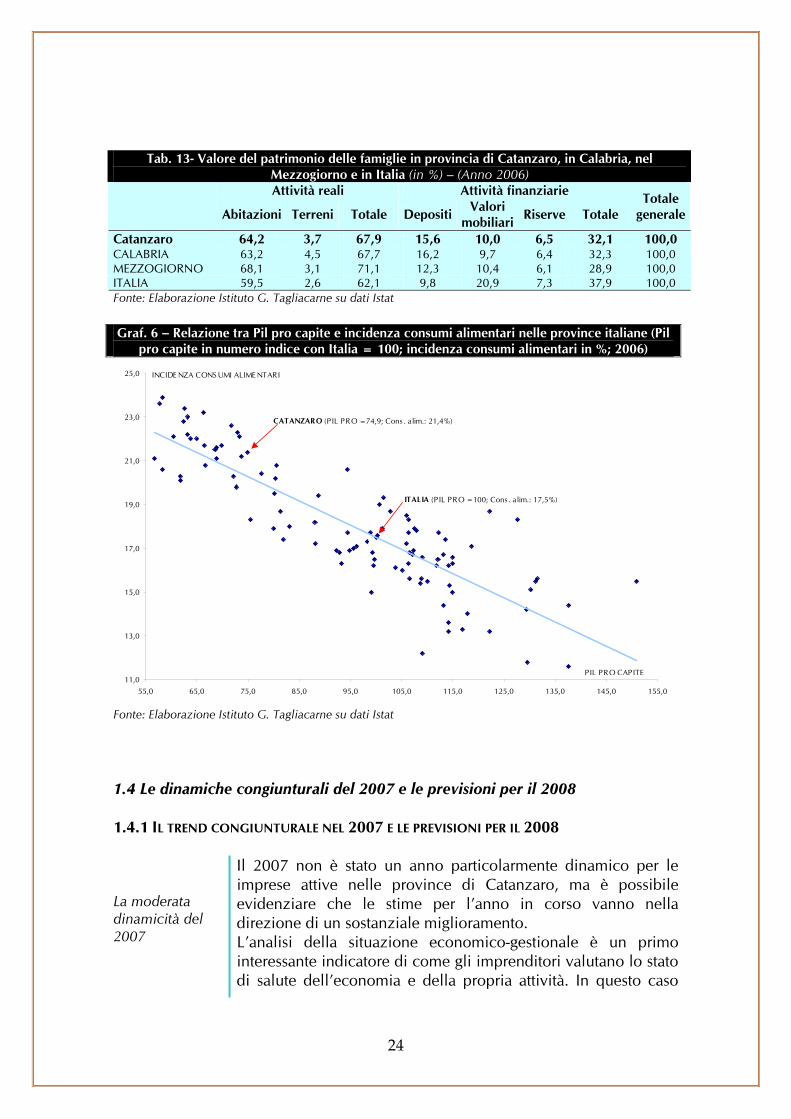

La correlazione tra Pil pro capite e consumi alimentari

modesto gettito di risorse da investire presso il sistema produttivo per il tramite creditizio, anche contenuti livelli di interessi alle famiglie e, conseguentemente, un minore supporto, rispetto ad altre aree del Paese, ai consumi. A proposito di consumi, dal grafico 6 è possibile osservare come, a contenuti livelli di PIL pro capite, siano correlati elevati livelli di incidenza della spesa alimentare sul totale; ciò si verifica anche a Catanzaro (incidenza spesa alimentare nel 2006 pari al 21,4%; Italia 17,5%), sottolineando come i consumi voluttuari che, generalmente, sono quelli che in valore assoluto sostengono maggiormente la crescita della domanda interna, siano a modesto supporto delle dinamiche di creazione di ricchezza in provincia.

Tab. 12 - Prodotto interno lordo per abitante (N.I., Italia = 100) in provincia di Catanzaro, in

Calabria, nel Mezzogiorno e in Italia (Anni 2003-2007) 2003 2004 2005 2006 2007

Catanzaro 70,4 71,3 74,0 74,9 74,9 CALABRIA 63,0 64,3 64,8 64,4 64,1 MEZZOGIORNO 68,8 68,6 69,1 67,9 67,3 ITALIA 100,0 100,0 100,0 100,0 100,0 Fonte: Istituto G. Tagliacarne

Graf. 8 - Variazione media annua (in %) del PIL pro capite dell'intera economia nelle province calabresi, nel Mezzogiorno e in Italia, a prezzi correnti - (Anni 2003-2007)

2,3

1,8

2,6

2,0

2,2

3,6

1,7

2,9

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0

Cos enza

C rotone

Catanzaro

Vibo Va lentia

Regg io C ala bria

C AL ABRIA

ME ZZOGIORNO

ITALIA

Fonte: Elaborazioni Istituto G. Tagliacarne su dati ISTAT

24

Tab. 13- Valore del patrimonio delle famiglie in provincia di Catanzaro, in Calabria, nel

Mezzogiorno e in Italia (in %) – (Anno 2006) Attività reali Attività finanziarie

Abitazioni Terreni Totale Depositi Valori mobiliari Riserve Totale

Totale generale

Catanzaro 64,2 3,7 67,9 15,6 10,0 6,5 32,1 100,0 CALABRIA 63,2 4,5 67,7 16,2 9,7 6,4 32,3 100,0 MEZZOGIORNO 68,1 3,1 71,1 12,3 10,4 6,1 28,9 100,0 ITALIA 59,5 2,6 62,1 9,8 20,9 7,3 37,9 100,0 Fonte: Elaborazione Istituto G. Tagliacarne su dati Istat Graf. 6 – Relazione tra Pil pro capite e incidenza consumi alimentari nelle province italiane (Pil

pro capite in numero indice con Italia = 100; incidenza consumi alimentari in %; 2006)

11,0

13,0

15,0

17,0

19,0

21,0

23,0

25,0

55,0 65,0 75,0 85,0 95,0 105,0 115,0 125,0 135,0 145,0 155,0

PIL PRO CAPITE

INCIDE NZA CONS UMI ALIME NTARI

ITALIA (P IL PRO = 100; Cons. alim.: 17,5%)

CATANZARO (P IL PRO = 74,9; Cons. alim.: 21,4%)

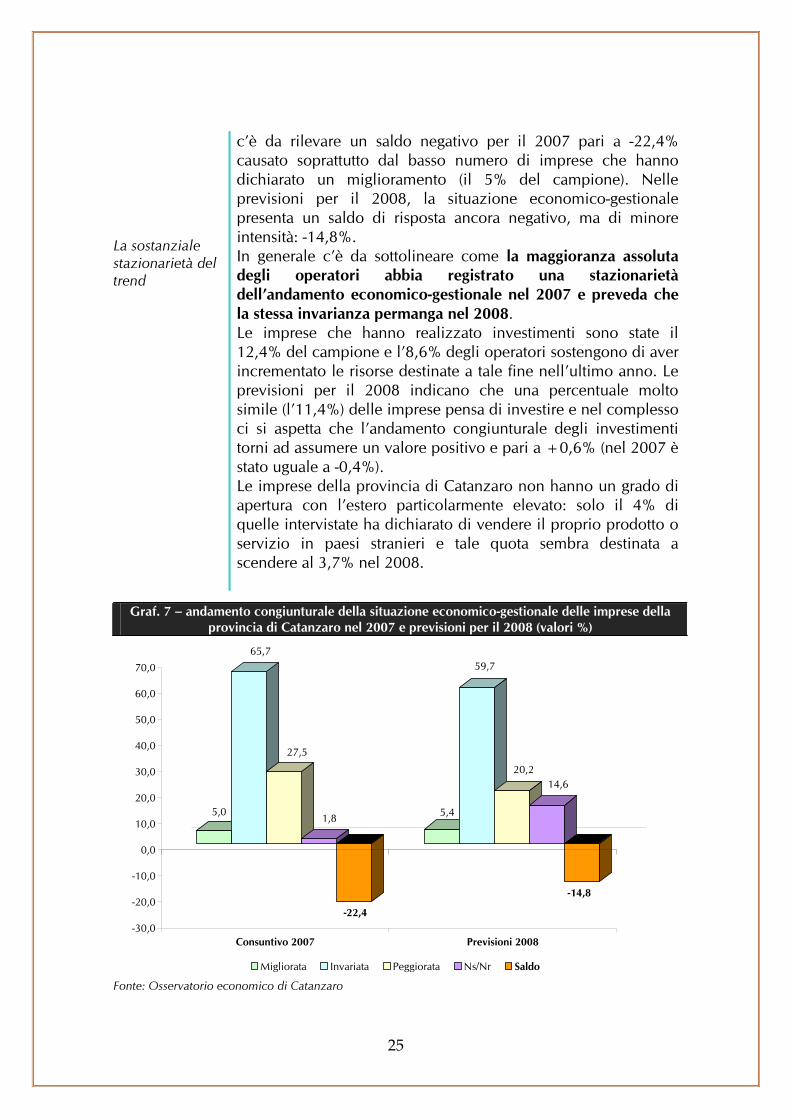

Fonte: Elaborazione Istituto G. Tagliacarne su dati Istat 1.4 Le dinamiche congiunturali del 2007 e le previsioni per il 2008 1.4.1 IL TREND CONGIUNTURALE NEL 2007 E LE PREVISIONI PER IL 2008 La moderata dinamicità del 2007

Il 2007 non è stato un anno particolarmente dinamico per le imprese attive nelle province di Catanzaro, ma è possibile evidenziare che le stime per l’anno in corso vanno nella direzione di un sostanziale miglioramento. L’analisi della situazione economico-gestionale è un primo interessante indicatore di come gli imprenditori valutano lo stato di salute dell’economia e della propria attività. In questo caso

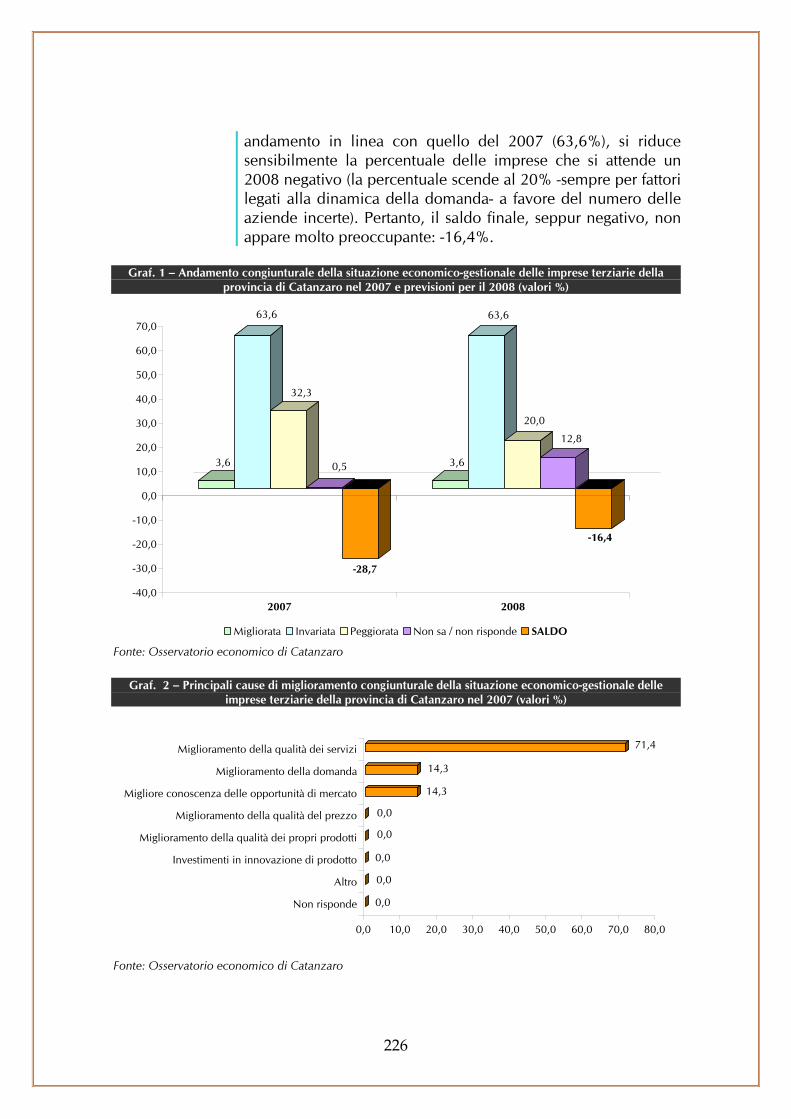

25

La sostanziale stazionarietà del trend

c’è da rilevare un saldo negativo per il 2007 pari a -22,4% causato soprattutto dal basso numero di imprese che hanno dichiarato un miglioramento (il 5% del campione). Nelle previsioni per il 2008, la situazione economico-gestionale presenta un saldo di risposta ancora negativo, ma di minore intensità: -14,8%. In generale c’è da sottolineare come la maggioranza assoluta degli operatori abbia registrato una stazionarietà dell’andamento economico-gestionale nel 2007 e preveda che la stessa invarianza permanga nel 2008. Le imprese che hanno realizzato investimenti sono state il 12,4% del campione e l’8,6% degli operatori sostengono di aver incrementato le risorse destinate a tale fine nell’ultimo anno. Le previsioni per il 2008 indicano che una percentuale molto simile (l’11,4%) delle imprese pensa di investire e nel complesso ci si aspetta che l’andamento congiunturale degli investimenti torni ad assumere un valore positivo e pari a +0,6% (nel 2007 è stato uguale a -0,4%). Le imprese della provincia di Catanzaro non hanno un grado di apertura con l’estero particolarmente elevato: solo il 4% di quelle intervistate ha dichiarato di vendere il proprio prodotto o servizio in paesi stranieri e tale quota sembra destinata a scendere al 3,7% nel 2008.

Graf. 7 – andamento congiunturale della situazione economico-gestionale delle imprese della provincia di Catanzaro nel 2007 e previsioni per il 2008 (valori %)

5,0

65,7

27,5

1,8

-22,4

5,4

59,7

20,214,6

-14,8

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Consuntivo 2007 Previsioni 2008

Migliorata Invariata Peggiorata Ns/Nr Saldo Fonte: Osservatorio economico di Catanzaro

26

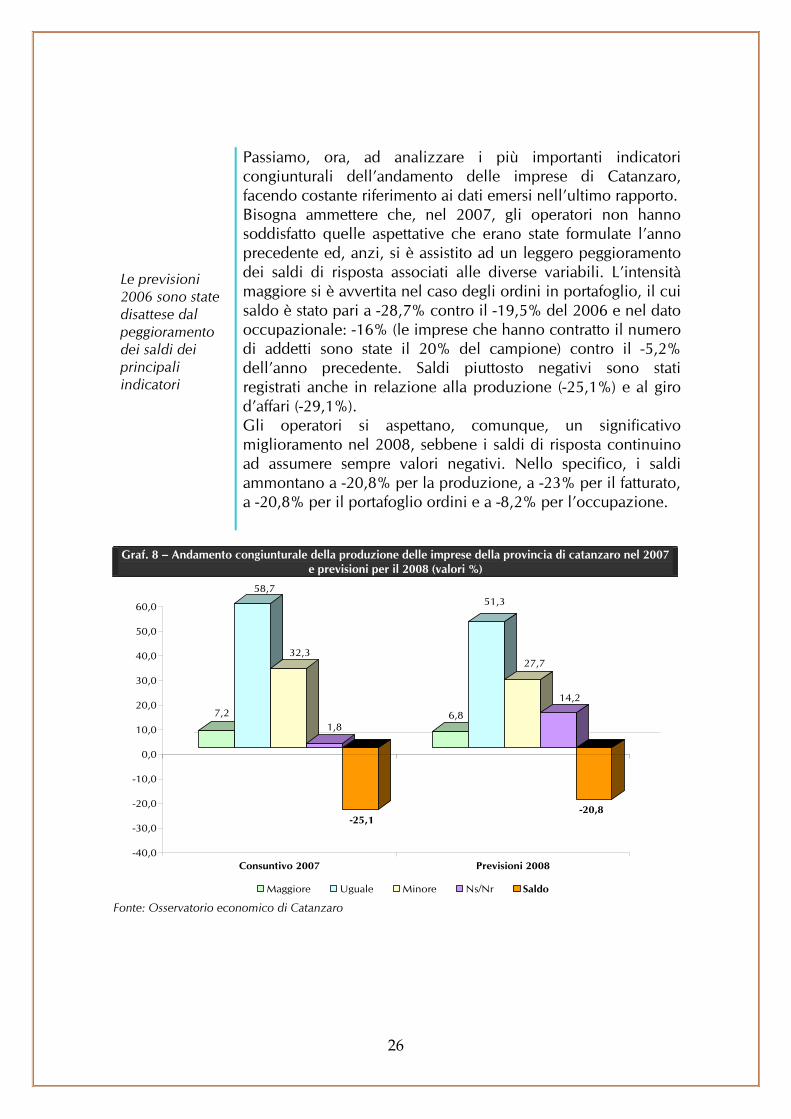

Le previsioni 2006 sono state disattese dal peggioramento dei saldi dei principali indicatori

Passiamo, ora, ad analizzare i più importanti indicatori congiunturali dell’andamento delle imprese di Catanzaro, facendo costante riferimento ai dati emersi nell’ultimo rapporto. Bisogna ammettere che, nel 2007, gli operatori non hanno soddisfatto quelle aspettative che erano state formulate l’anno precedente ed, anzi, si è assistito ad un leggero peggioramento dei saldi di risposta associati alle diverse variabili. L’intensità maggiore si è avvertita nel caso degli ordini in portafoglio, il cui saldo è stato pari a -28,7% contro il -19,5% del 2006 e nel dato occupazionale: -16% (le imprese che hanno contratto il numero di addetti sono state il 20% del campione) contro il -5,2% dell’anno precedente. Saldi piuttosto negativi sono stati registrati anche in relazione alla produzione (-25,1%) e al giro d’affari (-29,1%). Gli operatori si aspettano, comunque, un significativo miglioramento nel 2008, sebbene i saldi di risposta continuino ad assumere sempre valori negativi. Nello specifico, i saldi ammontano a -20,8% per la produzione, a -23% per il fatturato, a -20,8% per il portafoglio ordini e a -8,2% per l’occupazione.

Graf. 8 – Andamento congiunturale della produzione delle imprese della provincia di catanzaro nel 2007

e previsioni per il 2008 (valori %)

7,2

58,7

32,3

1,8

-25,1

6,8

51,3

27,7

14,2

-20,8

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Consuntivo 2007 Previsioni 2008

Maggiore Uguale Minore Ns/Nr Saldo Fonte: Osservatorio economico di Catanzaro

27

Graf. 9 – Andamento congiunturale del fatturato delle imprese della provincia di Catanzaro nel 2007 e

previsioni per il 2008 (valori %)

7,6

52,1

36,7

3,6

-29,1

7,0

44,5

30,1

18,4

-23,0

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Consuntivo 2007 Previsioni 2008

Maggiore Uguale Minore Ns/Nr Saldo Fonte: Osservatorio economico di Catanzaro

Graf. 10 – Andamento congiunturale del portafoglio ordini delle imprese della provincia di Catanzaro nel

2007 e previsioni per il 2008 (valori %)

6,4

56,7

35,1

1,8

-28,7

5,8

52,1

26,7

15,4

-20,8

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

Consuntivo 2007 Previsioni 2008

Maggiore Uguale Minore Ns/Nr Saldo Fonte: Osservatorio economico di Catanzaro

28

Graf. 11 – Andamento congiunturale dell’occupazione delle imprese della provincia di Catanzaro nel 2007 e previsioni per il 2008 (valori %)

4,0

74,5

20,0

1,4

-16,0

7,6

65,7

15,810,8

-8,2

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

Consuntivo 2007 Previsioni 2008

Maggiore Uguale Minore Ns/Nr Saldo Fonte: Osservatorio economico di Catanzaro

Graf. 12 – Percentuale di imprese della provincia di Catanzaro che hanno effettuato investimenti nel 2007 e

previsioni per il 2008 (valori %)

12,411,4

0,0

10,0

20,0

Consuntivo 2007 Previsioni 2008

Fonte: Osservatorio economico di Catanzaro

29

Graf. 13 – Andamento congiunturale degli investimenti delle imprese della provincia di Catanzaro nel

2007e previsioni per il 2008 e previsioni per il 2008 (valori %)

8,6

79,4

9,03,0

-0,4

8,8

70,1

8,212,8

0,6

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

Consuntivo 2007 Previsioni 2008

Maggiori Uguali Minori Ns/Nr Saldo Fonte: Osservatorio economico di Catanzaro

Graf. 14 – Percentuale di imprese della provincia di Catanzaro che hanno effettuato esportazioni nel 2007e

previsioni per il 2008 (valori %)

4,0 3,7

0,0

10,0

Consuntivo 2007 Previsioni 2008

Si

Fonte: Osservatorio economico di Catanzaro

30

Graf. 15 – Andamento congiunturale del fatturato estero delle imprese della provincia di Catanzaro nel

2007 e previsioni per il 2008 (valori %)

0,3

98,7

0,7 0,3

-0,3

0,3

97,7

0,3 1,7 0,0

-10,0

10,0

30,0

50,0

70,0

90,0

Consuntivo 2007 Previsioni 2008

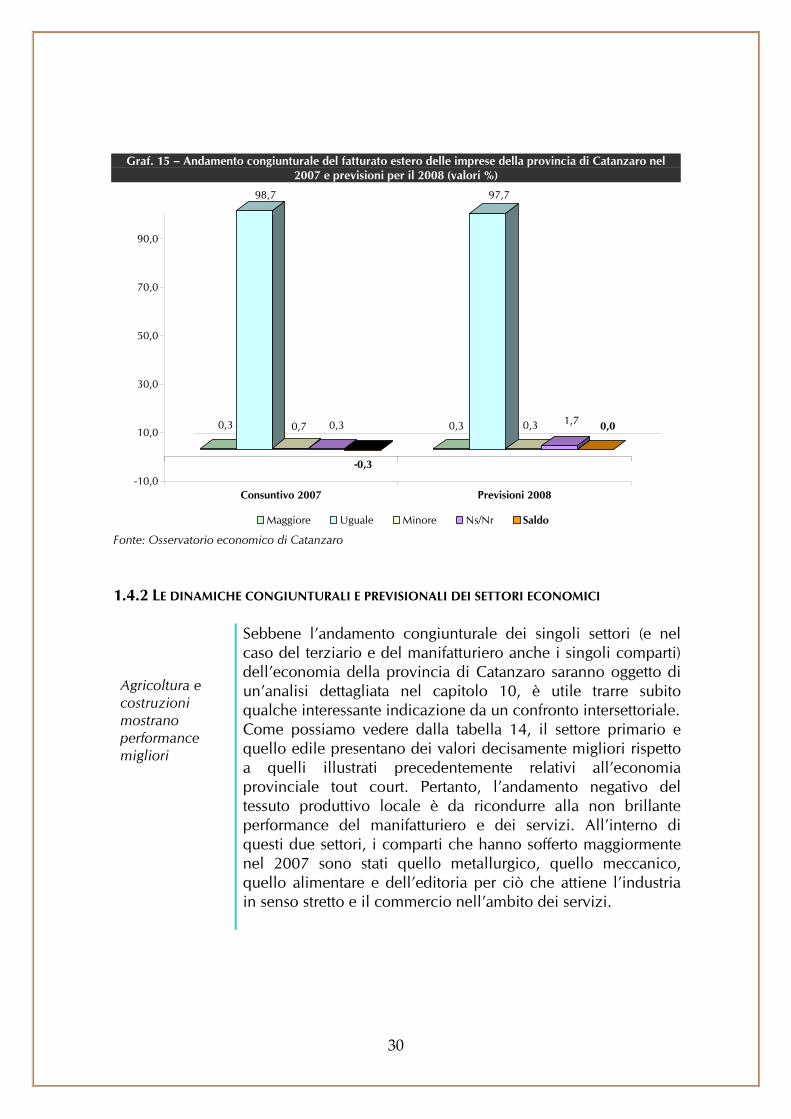

Maggiore Uguale Minore Ns/Nr Saldo Fonte: Osservatorio economico di Catanzaro 1.4.2 LE DINAMICHE CONGIUNTURALI E PREVISIONALI DEI SETTORI ECONOMICI Agricoltura e costruzioni mostrano performance migliori

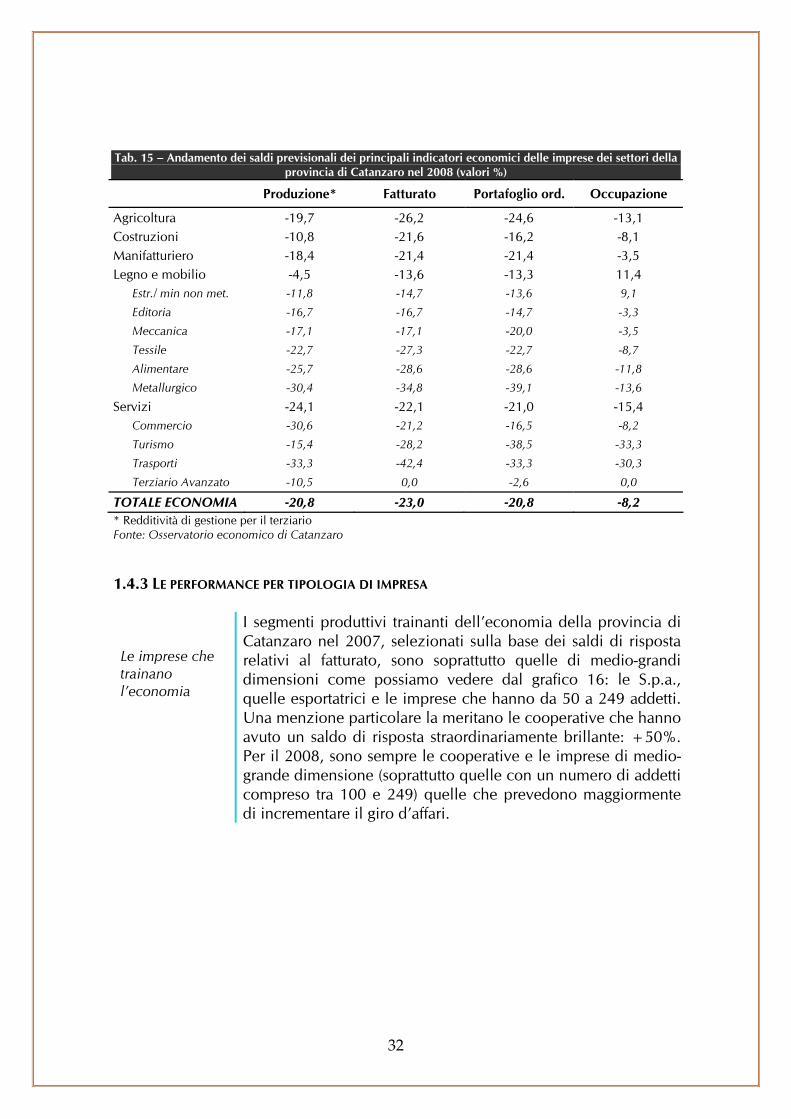

Sebbene l’andamento congiunturale dei singoli settori (e nel caso del terziario e del manifatturiero anche i singoli comparti) dell’economia della provincia di Catanzaro saranno oggetto di un’analisi dettagliata nel capitolo 10, è utile trarre subito qualche interessante indicazione da un confronto intersettoriale. Come possiamo vedere dalla tabella 14, il settore primario e quello edile presentano dei valori decisamente migliori rispetto a quelli illustrati precedentemente relativi all’economia provinciale tout court. Pertanto, l’andamento negativo del tessuto produttivo locale è da ricondurre alla non brillante performance del manifatturiero e dei servizi. All’interno di questi due settori, i comparti che hanno sofferto maggiormente nel 2007 sono stati quello metallurgico, quello meccanico, quello alimentare e dell’editoria per ciò che attiene l’industria in senso stretto e il commercio nell’ambito dei servizi.

31

Tab. 14 - Andamento dei saldi congiunturali dei principali indicatori economici delle imprese dei settori

della provincia di Catanzaro nel 2007 (valori %)

Produzione* Fatturato Portafoglio ord. Occupazione

Agricoltura -9,8 -13,1 -19,7 -13,1 Costruzioni 2,7 -2,7 -2,7 0,0 Manifatturiero -28,4 -33,8 -32,3 -18,9 Tessile -13,6 -22,7 -18,2 -5,9

Estr./ min non met. -20,6 -26,5 -22,7 -13,3

Legno e mobilio -22,7 -30,0 -23,5 -18,2

Alimentare -25,7 -31,8 -32,3 -18,9

Meccanica -31,4 -37,1 -37,1 -20,0

Editoria -36,7 -40,0 -37,1 -30,4

Metallurgico -47,8 -47,8 -47,8 -31,8

Servizi -30,8 -31,3 -33,8 -20,0 Commercio -43,5 -41,2 -42,4 -21,2

Turismo -15,4 -23,1 -35,9 -28,2

Trasporti -27,3 -33,3 -24,2 -18,2

Terziario Avanzato -21,1 -15,8 -21,1 -10,5

TOTALE ECONOMIA -25,1 -29,1 -28,7 -16,0 * Redditività di gestione per il terziario Fonte: Osservatorio economico di Catanzaro Le stime per il 2008

Nelle stime per il 2008 l’agricoltura e i servizi (in particolare le attività turistiche e dei trasporti) che prevedono di dover affrontare un anno impervio; i più ottimisti, invece e avendo a mente i risultati del 2007, sono gli operatori del manifatturiero (con l’eccezione di quelli del tessile, dell’alimentare e del metallurgico), delle costruzioni (sebbene prevedano un peggioramento della loro situazione rispetto al 2007) e del commercio.

32

Tab. 15 – Andamento dei saldi previsionali dei principali indicatori economici delle imprese dei settori della

provincia di Catanzaro nel 2008 (valori %)

Produzione* Fatturato Portafoglio ord. Occupazione

Agricoltura -19,7 -26,2 -24,6 -13,1 Costruzioni -10,8 -21,6 -16,2 -8,1 Manifatturiero -18,4 -21,4 -21,4 -3,5 Legno e mobilio -4,5 -13,6 -13,3 11,4

Estr./ min non met. -11,8 -14,7 -13,6 9,1

Editoria -16,7 -16,7 -14,7 -3,3

Meccanica -17,1 -17,1 -20,0 -3,5

Tessile -22,7 -27,3 -22,7 -8,7

Alimentare -25,7 -28,6 -28,6 -11,8

Metallurgico -30,4 -34,8 -39,1 -13,6

Servizi -24,1 -22,1 -21,0 -15,4 Commercio -30,6 -21,2 -16,5 -8,2

Turismo -15,4 -28,2 -38,5 -33,3

Trasporti -33,3 -42,4 -33,3 -30,3

Terziario Avanzato -10,5 0,0 -2,6 0,0

TOTALE ECONOMIA -20,8 -23,0 -20,8 -8,2 * Redditività di gestione per il terziario Fonte: Osservatorio economico di Catanzaro 1.4.3 LE PERFORMANCE PER TIPOLOGIA DI IMPRESA Le imprese che trainano l’economia

I segmenti produttivi trainanti dell’economia della provincia di Catanzaro nel 2007, selezionati sulla base dei saldi di risposta relativi al fatturato, sono soprattutto quelle di medio-grandi dimensioni come possiamo vedere dal grafico 16: le S.p.a., quelle esportatrici e le imprese che hanno da 50 a 249 addetti. Una menzione particolare la meritano le cooperative che hanno avuto un saldo di risposta straordinariamente brillante: +50%. Per il 2008, sono sempre le cooperative e le imprese di medio-grande dimensione (soprattutto quelle con un numero di addetti compreso tra 100 e 249) quelle che prevedono maggiormente di incrementare il giro d’affari.

33

Graf. 16 - I segmenti economici trainanti in provincia di Catanzaro nel 2007 (saldi di fatturato; in percentuale)

-13,8

-13,1

-2,7

-2,3

0,0

5,9

8,3

33,3

33,3

50,0

-20,0 -10,0 0,0 10,0 20,0 30,0 40,0 50,0 60,0

Cooperativa

Da 50 a 99

Da 100 a 249

Esportatrici

S.p.a.

Da 20 a 49

Da 10 a 19

Costruzioni

Agricoltura

S.a.s.

Fonte: Osservatorio economico di Catanzaro

Graf. 17 - I segmenti economici trainanti in provincia di Catanzaro nel 2008 (saldi di fatturato; in

percentuale)

-14,7

-13,6

-10,9

-8,8

-7,0

0,0

0,0

25,0

33,3

66,7

-20,0 -10,0 0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0

Da 100 a 249

Da 50 a 99

Cooperativa

Esportatrici

Terziario Avanzato

Da 10 a 19

S.r.l.

S.n.c.

Legno e mobilio

Estr./ min non met.

Fonte: Osservatorio economico di Catanzaro

Le performance per categoria di impresa

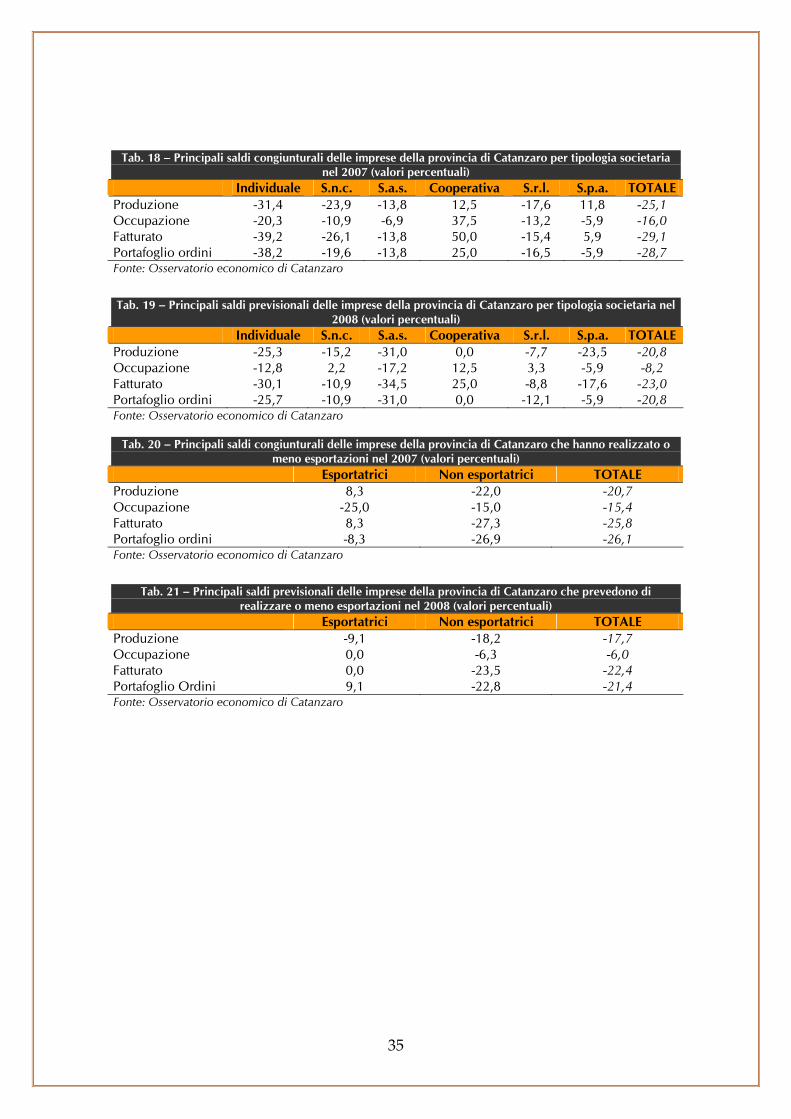

Andando ad analizzare i saldi congiunturali delle imprese della provincia di Catanzaro sulla base della dimensione aziendale, si ribadisce, come detto in precedenza, che sono quelle più grandi ad aver migliorato la propria performance nel 2007 e ad aspettarsi un’ulteriore crescita nel 2008. In particolare, si nota

34

come maggiore è la numerosità degli addetti, migliore è il quadro economico presentato dall’impresa. Cosicché, stanno attraversando un periodo piuttosto difficoltoso le aziende più piccole, ovvero quelle a conduzione familiare. Queste, in particolare quelle con un numero di addetti inferiore a 10, rappresentano la maggior parte del tessuto produttivo locale e sono, pertanto, quelle che influenzano maggiormente i dati finali. Lo stato di salute delle imprese con un numero di addetti almeno uguale a 20 risulta essere, al contrario, positivo. Ne segue, coerentemente, che le ditte individuali e le tipologie di società di persone che sono quelle, usualmente, di dimensione inferiore sono le imprese che stanno attraversando il periodo più negativo. Al contrario sono le S.p.a. e ancor di più le cooperative che hanno avuto un 2007 brillante. Le stime per il 2008 evidenziano un peggioramento del quadro economico atteso dalle Società per azioni e dalle Società in accomandita semplice, mentre a prevedere un miglioramento sono quelle in nome collettivo e le S.r.l. reduci entrambe da un’annata insoddisfacente. Le imprese della provincia di Catanzaro che hanno realizzato esportazioni nel 2007 o pensano di effettuarle nel corso del 2008 sono un’esigua minoranza nell’ambiente produttivo locale, ma sono anche quelle più dinamiche e che presentano le performance migliori (se paragonate alle non esportatrici). Il saldo di risposta relativo al fatturato è, infatti, risultato pari al +8,3% nel 2007 e non dovrebbe assumere un valore negativo nel corso del 2008.

Tab. 16 – Principali saldi congiunturali delle imprese della provincia di Catanzaro per dimensione aziendale

nel 2007 (valori percentuali) Da 1 a 9 Da 10 a 19 Da 20 a 49 Da 50 a 99 Oltre 99 TOTALE

Produzione -30,6 -7,0 9,5 33,3 33,3 -25,1 Occupazione -18,8 -11,6 9,5 0,0 33,3 -16,0

Fatturato -35,5 -2,3 0,0 33,3 33,3 -29,1 Portafoglio ordini -34,5 -9,3 9,5 -33,3 33,3 -28,7

Fonte: Osservatorio economico di Catanzaro

Tab. 17 – Principali saldi previsionali delle imprese della provincia di Catanzaro nel 2008 per dimensione

aziendale (valori percentuali) Da 1 a 9 Da 10 a 19 Da 20 a 49 Da 50 a 99 Oltre 99 TOTALE Produzione -24,7 -9,3 -4,8 -33,3 66,7 -20,8 Occupazione -13,4 11,6 23,8 33,3 33,3 -8,2 Fatturato -27,4 -7,0 -19,0 33,3 66,7 -23,0 Portafoglio ordini -25,2 -7,0 -9,5 33,3 66,7 -20,8

Fonte: Osservatorio economico di Catanzaro

35

Tab. 18 – Principali saldi congiunturali delle imprese della provincia di Catanzaro per tipologia societaria

nel 2007 (valori percentuali) Individuale S.n.c. S.a.s. Cooperativa S.r.l. S.p.a. TOTALE

Produzione -31,4 -23,9 -13,8 12,5 -17,6 11,8 -25,1 Occupazione -20,3 -10,9 -6,9 37,5 -13,2 -5,9 -16,0 Fatturato -39,2 -26,1 -13,8 50,0 -15,4 5,9 -29,1 Portafoglio ordini -38,2 -19,6 -13,8 25,0 -16,5 -5,9 -28,7 Fonte: Osservatorio economico di Catanzaro

Tab. 19 – Principali saldi previsionali delle imprese della provincia di Catanzaro per tipologia societaria nel

2008 (valori percentuali) Individuale S.n.c. S.a.s. Cooperativa S.r.l. S.p.a. TOTALE Produzione -25,3 -15,2 -31,0 0,0 -7,7 -23,5 -20,8 Occupazione -12,8 2,2 -17,2 12,5 3,3 -5,9 -8,2 Fatturato -30,1 -10,9 -34,5 25,0 -8,8 -17,6 -23,0 Portafoglio ordini -25,7 -10,9 -31,0 0,0 -12,1 -5,9 -20,8 Fonte: Osservatorio economico di Catanzaro

Tab. 20 – Principali saldi congiunturali delle imprese della provincia di Catanzaro che hanno realizzato o meno esportazioni nel 2007 (valori percentuali)

Esportatrici Non esportatrici TOTALE Produzione 8,3 -22,0 -20,7 Occupazione -25,0 -15,0 -15,4 Fatturato 8,3 -27,3 -25,8 Portafoglio ordini -8,3 -26,9 -26,1 Fonte: Osservatorio economico di Catanzaro

Tab. 21 – Principali saldi previsionali delle imprese della provincia di Catanzaro che prevedono di

realizzare o meno esportazioni nel 2008 (valori percentuali) Esportatrici Non esportatrici TOTALE Produzione -9,1 -18,2 -17,7 Occupazione 0,0 -6,3 -6,0 Fatturato 0,0 -23,5 -22,4 Portafoglio Ordini 9,1 -22,8 -21,4 Fonte: Osservatorio economico di Catanzaro

36

2. LA CREAZIONE DI RICCHEZZA IN PROVINCIA DI CATANZARO

37

2.1 Il Prodotto Interno Lordo provinciale L’innovazione metodologica nell’analisi del PIL provinciale Il contributo provinciale alla formazione del PIL regionale La terza realtà produttiva della regione La dinamicità dell’economia provinciale

L’analisi sulle dinamiche economiche della provincia di Catanzaro prende le mosse dallo studio della ricchezza prodotta dal territorio, ossia del valore di tutti i beni ed i servizi finali prodotti in un determinato periodo di tempo. In tal senso, verrà analizzato l’andamento del PIL complessivo e pro capite a prezzi correnti nel quinquennio 2003-2007, potendo giovare per la prima volta di stime relative al PIL prodotto a livello provinciale con un aggiornamento statistico contestuale al presente. Oggetto d’analisi sarà, inoltre, la composizione del valore aggiunto per macro settore dal 2003 al 2006. Entrando nello specifico delle dinamiche economiche, dalla lettura della tabella 1 si evince che, il PIL prodotto in provincia di Catanzaro, espresso in valori correnti, passa da un valore pari ad oltre 6.339,5 milioni di euro nel 2004, a 6.939,2 milioni nel 20071, confermandosi come la terza realtà produttiva della regione, preceduta dalle province di Cosenza e Reggio Calabria. In virtù di questa cifra, Catanzaro rappresentava, nel 2007, il 21,4% del totale della ricchezza prodotta in Calabria, il 2% di quella dell’intero Mezzogiorno e lo 0,5% di quella nazionale, con percentuali rimaste sostanzialmente stabili rispetto agli anni precedenti (tab. 1). È l’analisi temporale sulla crescita del PIL, però, a mostrare con maggiore chiarezza la dinamicità dell’economia in provincia di Catanzaro: in particolare, esaminando il lasso temporale dal 2003 al 2007, si ha una conferma della vivacità dell’economia locale. La variazione media annua, calcolata a prezzi correnti, infatti, ha raggiunto un ritmo di crescita (pari al +3,4% medio annuo) superiore a quello di tutte le altre realtà prese a riferimento (graf. 1). In particolare, colpisce la differenza con il dato Italia, che presenta un tasso di crescita inferiore rispetto a Catanzaro (+2,8%), mentre ancor più evidente è il divario se si rapporta il dato provinciale con quello della macroripartizione di appartenenza (il Mezzogiorno) che si attesta al +2%.

1 I valori assoluti del Pil sono il frutto dell’aggiornamento realizzato sulla base dei dati 2007 rilasciati dall’Istat nel febbraio 2008. Le nuove stime provinciali Tagliacarne sono state rilasciate a fine aprile 2008, cosicchè l’analisi dinamica del Pil e strutturale del Valore Aggiunto si basa sui valori provvisori di dicembre 2007.

38

Tab. 1 - Prodotto interno lordo dell'intera economia a prezzi correnti (in milioni di euro) nelle

province calabresi, nel Mezzogiorno e in Italia - (Anni 2004-2007) 2004 2005 2006 2007

Cosenza 10.876,3 11.162,7 11.758,8 12.239,4 Crotone 2.507,3 2.595,6 2.515,8 2.630,3 Catanzaro 6.339,5 6.421,8 6.789,0 6.939,2 Vibo Valentia 2.456,4 2.492,8 2.608,4 2.598,3 Reggio Calabria 8.893,8 8.943,8 8.835,7 9.157,7 CALABRIA 31.073,3 31.616,7 32.507,7 33.565,0 MEZZOGIORNO 1.390.539,0 1.423.048,0 1.475.402,9 1.535.540,4 ITALIA 10.876,3 11.162,7 11.758,8 12.239,4 Fonte: Istituto G. Tagliacarne Un ritmo di crescita fra i più elevati del Sud Italia

L’aumento della ricchezza riscontrato a Catanzaro così, oltre ad essere superiore alla totalità delle province calabresi, risulta fra i più elevati in tutto il Sud, dove solo Taranto ha mostrato una maggiore dinamicità rispetto a Catanzaro. In virtù di ciò, quest’ultima occupa, fra tutte le province italiane, la 23-esima posizione nella graduatoria 1 posta nell’appendice statistica al capitolo e relativa alla variazione media annua del PIL nel periodo 2003 - 2007. Da sottolineare come tali fattori se, da un lato, consentono all’economia provinciale di agganciare il ciclo di crescita nazionale, dall’altro non pongono il sistema provinciale al riparo da fluttuazioni congiunturali negative esterne, come ad esempio quella legata alla crisi dei mutui americani (subprime).

Graf. 1 - Variazione media annua (in %) del Prodotto interno lordo dell'intera economia nelle

province calabresi, nel Mezzogiorno e in Italia, a prezzi correnti (Anni 2003-2007)

2,8

2,0

2,5

2,0

1,9

3,4

1,7

2,7

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5

Cos enza

C rotone

Catanzaro

Vibo Va lentia

R egg io C ala bria

C AL AB R IA

ME ZZOGIOR NO

ITALIA

Fonte: Istituto G. Tagliacarne

39

2.2 Il Valore Aggiunto settoriale Il ruolo dei settori nella composizione della ricchezza provinciale La bassa capacità innovativa dei comparti del terziario Il ruolo del settore industriale e l’incidenza del manifatturiero

Al fine di fornire una prima spiegazione delle dinamiche di crescita dell’economia provinciale, nel presente paragrafo, viene proposta l’analisi del valore aggiunto (al netto cioè delle imposte indirette e dei contributi diretti sui prodotti) scomposto nei diversi settori produttivi che concorrono a determinarlo. È doveroso specificare come, al contrario del PIL, non sia stato possibile fornire una stima del valore aggiunto settoriale al 2007, cosicché l’analisi è relativa al periodo 2003-2006. Entrando nello specifico dell’analisi, dei 6.002,2 milioni di euro di valore aggiunto prodotto nel 2006, il 78,5% deriva dal macro settore dei servizi che include il commercio, i trasporti, il turismo, i servizi alle imprese ed alle famiglie. Si tratta di una quota superiore a quella nazionale, ma in linea con la media regionale (tab. 2). Il confronto con l’Italia, così, mostra come i servizi pesino molto più a Catanzaro che non nel Paese preso nel suo complesso (71,4%), anche in virtù della sua natura di Capoluogo di Regione, in cui sono sviluppati i servizi legati, tra l’altro, alla Pubblica Amministrazione. La centralità dei servizi nel tessuto produttivo di Catanzaro si evince anche dalla lettura della graduatoria 6 in appendice statistica, che riporta la classifica delle province italiane in base al peso percentuale del terziario sul totale del valore aggiunto provinciale: in tale classifica, Catanzaro si posiziona ai primi posti, occupando la 14-esima posizione e precedendo anche numerosi altri capoluoghi di regione. All’evidente terziarizzazione dell’economia locale, incentrata però su comparti a modesta capacità innovativa (come il commercio o il turismo), fa riscontro un modesto contribuito fornito dall’industria, che a Catanzaro partecipa con il 16% alla formazione del totale del valore aggiunto della provincia, a fronte di un dato Italia superiore di dieci punti percentuali e pari al 26,6%. Sottodimensionato rispetto alla media nazionale, in particolare, è il peso del settore manifatturiero, in una realtà dove l’industria accusa ancora un certo ritardo strutturale, in linea comunque con un modello di sviluppo comune all’intera Calabria. Nel dettaglio, in provincia di Catanzaro l’incidenza del manifatturiero sul totale della ricchezza provinciale supera di poco il 10%, mentre in Italia l’industria in senso stretto fornisce oltre il 20% del valore aggiunto nazionale. Ciò comporta che la provincia si posizioni soltanto all’89-esimo posto della

40

Un settore edile in linea con quello regionale La centralità dell’agricoltura Il ruolo dei servizi e dell’agricoltura alla formazione della ricchezza rispetto al dato nazionale

relativa graduatoria 3 in appendice, seguita da altre realtà provinciali della Calabria, con le sole eccezioni di Crotone (66-esima) e Vibo Valentia (84-esima). Il settore edile, viceversa, mantiene un peso simile a quello degli altri contesti territoriali presi a riferimento, anche se, in un confronto a livello regionale, l’apporto fornito dalle costruzioni a Catanzaro (5,9%) è inferiore a quello di tutte le altre province calabresi, con la sola esclusione di Vibo Valentia. In virtù di ciò, il peso complessivo del valore aggiunto industriale, che comprende il settore manifatturiero e quello edile, è tale da posizionare Catanzaro fra le ultime posizioni (92-esima) della relativa graduatoria nazionale (grad. 5 in appendice). Un altro dato da sottolineare per comprendere più a fondo il modello di sviluppo della provincia è quello relativo all’agricoltura: l’economia provinciale, infatti, concentra ancora il 5,5% del suo valore aggiunto totale nel comparto agricolo, valore nettamente superiore alla media nazionale (2,1%), ma in linea con la percentuale regionale (4,7%). Anche in questo caso, quindi, come nei servizi, Catanzaro si posiziona ai primi posti della relativa graduatoria nazionale (13-esima), preceduta a livello regionale soltanto da Vibo Valentia (grad. 2 in appendice). Nel grafico 2, in un’ottica di confronto con le altre realtà territoriali prese a riferimento, si evidenziano le incidenze dei vari settori produttivi sul totale del valore aggiunto prodotto. Il dato che colpisce più di altri è la differenza fra il peso del terziario della provincia ed il dato nazionale, con uno scarto di 8 punti percentuali, così come ampio risulta il divario relativamente all’agricoltura. Più allineate ai valori di Catanzaro sono le incidenze registrate dai vari settori produttivi in Calabria e nel Mezzogiorno, a testimonianza di un modello di sviluppo comune, almeno in alcune determinanti. Dall’analisi disaggregata su base settoriale, dunque, si osserva come il sistema economico di Catanzaro sia ancora caratterizzato da una struttura economica di tipo “tradizionale”, in uno scenario nazionale in cui, invece, la produzione di ricchezza si sposta dai settori di produzione di beni materiali a quelli immateriali (servizi, con particolare riferimento al terziario avanzato).

41

Tab. 2 - Valore aggiunto a prezzi correnti (in milioni di euro e in %) per settore di attività economica nelle province calabresi, nel Mezzogiorno e in Italia - (Anno 2006)

Industria Agricoltura Manifatturiero Costruzioni Totale

Servizi Totale economia

Cosenza 438,3 1.025,7 719,3 1.745,0 8.318,5 10.501,8 Crotone 59,2 283,3 151,7 435,0 1.689,8 2.184,0 Catanzaro 333,5 595,6 433,0 1.028,6 4.640,1 6.002,2 Vibo Valentia 158,8 257,4 168,8 426,2 1.725,9 2.310,9 Reggio Calabria 351,4 689,8 540,5 1.230,3 6.192,6 7.774,3 CALABRIA 1.341,2 2.851,8 2.013,3 4.865,1 22.566,9 28.773,2 MEZZOGIORNO 11.207,4 40.945,2 22.158,9 63.104,1 235.182,2 309.493,7 ITALIA 27.193,3 270.000,6 79.776,0 349.776,6 939.616,1 1.316.586,0

Incidenza % Industria Agricoltura

Manifatturiero Costruzioni Totale Servizi Totale

economia Cosenza 4,3 9,2 7,9 17,1 78,7 100,0 Crotone 2,8 16,0 10,5 26,6 70,7 100,0 Catanzaro 5,5 10,1 5,9 16,0 78,5 100,0 Vibo Valentia 6,6 10,4 5,2 15,6 77,7 100,0 Reggio Calabria 4,6 7,9 6,3 14,2 81,3 100,0 CALABRIA 4,7 9,7 7,0 16,7 78,7 100,0 MEZZOGIORNO 3,6 13,2 7,2 20,3 76,1 100,0 ITALIA 2,1 20,5 6,1 26,6 71,4 100,0 Fonte: Istituto G. Tagliacarne Graf. 2 - Incidenza del valore aggiunto a prezzi correnti (in %) per settore di attività economica a

Catanzaro, in Calabria, nel Mezzogiorno e in Italia (Anno 2006)

5,5

10,1

5,9

16,0

78,5

4,7

9,77,0

16,7

78,7

3,6

13,2

7,2

20,3

76,1

2,1

20,5

6,1

26,6

71,4

Catanzaro C ALABR IA ME ZZOGIOR NO ITALIA

Ag ricoltura Manifa tturiero Cos truzioni Tota le S ervizi

Fonte: Istituto G. Tagliacarne

Esaminando la composizione del valore aggiunto a livello settoriale in un’ottica temporale, dal 2003 al 2006, è possibile valutare le tendenze interne all’economia provinciale, ed i suoi eventuali processi di convergenza/divergenza rispetto al trend regionale e nazionale. A tal proposito, dalla tabella 3 è

42

Dinamicità e percorsi di trasformazione del modello di sviluppo

possibile osservare che, nel periodo considerato, le incidenze settoriali di Catanzaro variano in maniera contenuta (agricoltura -0,4%, manifatturiero +0,8%, costruzioni +0,4% e servizi -0,8%). La tendenza di fondo, nel confronto con le altre ripartizioni territoriali di riferimento, è la minore incidenza del settore agricolo, più accentuata nel caso della Calabria (-1,1%). Divergenze di percorso, invece, si evidenziano nel caso del manifatturiero, in crescita a livello provinciale e regionale, rispetto alla situazione del Mezzogiorno e dell’Italia. Da sottolineare, comunque, che si pongono in luce percorsi evolutivi piuttosto differenziati rispetto ai servizi: è evidente, infatti una terziarizzazione dei modelli di sviluppo. In particolare, cresce in Italia, ma anche nel Mezzogiorno ed in regione, il ruolo del terziario avanzato, non solo in termini di incidenza sulla ricchezza, ma anche come componente strategica dell’intera economia, ovvero come fattore trasversale di supporto alle imprese, per lo più al manifatturiero che, proprio grazie al terziario avanzato, ha assunto in questo periodo una maggiore capacità competitiva attraverso innovazioni produttive, organizzative, gestionali, logistiche.

Tab. 3 - Incidenza del valore aggiunto a prezzi correnti (in %) per settore di attività economica a

Catanzaro, in Calabria, nel Mezzogiorno e in Italia - (Anni 2003-2006) 2003 2004 2005 2006

Catanzaro Agricoltura 5,9 4,9 6,6 5,5 Manifatturiero 9,3 9,8 8,9 10,1 Costruzioni 5,5 5,4 5,9 5,9 Totale 14,8 15,2 14,8 16,0 Servizi 79,3 79,9 78,6 78,5 Totale economia 100,0 100,0 100,0 100,0